Page 1

INSTITUTO CENTROAMERICANO DE ADMINISTRACION PÚBLICA

ICAP

PROGRAMA DE MAESTRÍA EN GESTION DE COMPRAS PÚBLICAS

Estudio sobre la planificación en la gestión de compras en el Centro de Investigación y

Conservación del Patrimonio Cultural del Ministerio de Cultura y Juventud de Costa

Rica

Tesis sometida al Tribunal Examinador del Programa de Postgrado en Gestión de

Compras Públicas para optar por el título de Máster en Gestión de Compras Públicas

Candidato: Jorge Enrique Rodríguez Solera

San José, Costa Rica

Enero, 2015

Page 3

iii

AGRADECIMIENTOS

Agradezco a Dios como el apoyo en momentos en que veía de lejos lograr una etapa más

en la carrera de la vida.

Agradezco a muchísimas personas que contribuyeron durante este

proceso, mi familia, compañeros de trabajo y de estudio, profesores y especialmente

el apoyo de don Carlos Serrano en esta última etapa (ha sido un aliciente para soportar la

presión a que me vi sometido)

Por último, agradezco a los funcionarios del Ministerio de Cultura y Juventud que me

motivaron con su entusiasmo y facilitaron la información requerida para culminar con éxito

este proyecto.

Page 4

iv

DEDICATORIA

A mi esposa e hijos quienes también tuvieron su cuota de sacrificio en el tiempo y el

esfuerzo que significó culminar con éxito este proyecto.

Page 5

v

Resumen

El Derecho a la identidad nacional y cultural es uno de los denominados Derechos de

Tercera Generación también conocidos como Derechos de Solidaridad o de los Pueblos.

El artículo 89 de la Constitución Política de Costa Rica tutela la salvaguarda del patrimonio

histórico de la Nación. Con el fin de acatar este mandato, se crea el Departamento de

Extensión Cultural y Bibliotecas como parte del Ministerio de Educación Pública. Luego,

en 1971, y mediante Ley 4788 se crea el Ministerio de Cultura, Juventud y Deportes y

como parte de él, el Departamento de Defensa del Patrimonio Histórico, Artístico y

Cultural dentro de lo que hoy se denomina Dirección General de Cultura (Ley 5397). Este

Departamento, en 1976, se convierte en el Centro de Investigación y Conservación del

Patrimonio Cultural (CICPC).

La Ley que regula esta defensa, se remonta al año 1973 (Ley 5397 del 08 de noviembre de

1973) y es derogada en 1995 con la publicación de la Ley 7555. 10 años después se publica

el Reglamento a esta Ley.

El Centro de Investigación y Conservación del Patrimonio Cultural de Costa Rica depende

jerárquicamente del Ministro de Cultura y no posee una estructura administrativa definida.

La inversión económica que se le da a las restauraciones de los edificios declarados

patrimonio histórico-arquitectónico en Costa Rica ha crecido significativamente en el

último quinquenio.

Page 6

vi

ÍNDICE

INTRODUCCIÓN............................................................................................................. 1

CAPÍTULO 1: PROYECTO DE INVESTIGACIÓN ................................................... 4

1.1 JUSTIFICACIÓN ...................................................................................................... 4

1.2 PROBLEMA DE ESTUDIO ..................................................................................... 5

1.2.1 Planteamiento general del problema .................................................................. 5

1.2.2 El problema en síntesis: ..................................................................................... 6

1.3 OBJETO DE ESTUDIO: ........................................................................................... 6

1.3.1 Delimitación del objeto de estudio .................................................................... 6

1.3.1.1 Delimitación temporal ................................................................................ 6

1.3.1.2 Delimitación espacial .................................................................................. 6

1.3.1.3 Delimitación institucional ........................................................................... 6

1.4 OBJETIVOS DEL PROYECTO ............................................................................... 6

1.4.1 Objetivo general ................................................................................................. 6

1.4.2 Objetivos específicos ......................................................................................... 7

1.5 OPERACIONALIZACIÓN DE LOS OBJETIVOS ESPECÍFICOS ........................ 9

1.6 ESTRATEGIA DE INVESTIGACIÓN .................................................................. 11

1.6.1 Tipo de estudio: ............................................................................................... 11

1.6.2 Fases y técnicas de investigación: ................................................................... 11

1.6.3 Caracterización de la investigación: ................................................................ 11

1.6.4 Fuentes de información: ................................................................................... 12

1.6.5 Investigación bibliográfica: ............................................................................. 12

Page 7

vii

1.6.6 Investigación de campo: .................................................................................. 12

1.6.7 Procesamiento de la información: .................................................................... 13

1.6.8 Límites de Investigación: ................................................................................. 13

CAPÍTULO 2: MARCO TEÓRICO ............................................................................. 15

2.1 CONCEPTO DE PLANIFICACIÓN ...................................................................... 15

2.1.1 Planificación Estratégica y Planificación Operativa ........................................ 17

2.2 LA ADMINISTRACIÓN DE RECURSOS MATERIALE .................................... 18

2.3 EL SUBSISTEMA DE PLANIFICACIÓN DE EXISTENCIAS ........................... 18

2.4 LA GESTION DE COMPRAS ............................................................................... 19

2.5 EL PRESUPUESTO NACIONAL EN COSTA RICA ........................................... 20

2.5.1 Fases del ciclo presupuestario en Costa Rica .................................................. 20

2.5.2 La Ley 8131 (Ley de Administración Financiera de la República y

Presupuestos Públicos y su vinculación con la planificación en la gestión de

compras ..................................................................................................................... 24

2.6 PRINCIPIOS DE CONTRATACIÓN ADMINISTRATIVA VINCULADOS CON

EL PROCESO DE PLANIFICACIÓN EN LA GESTIÓN DE COMPRAS ................ 26

2.7 LA RENDICIÓN DE CUENTAS .......................................................................... 28

2.8 ¿QUÉ SE ENTIENDE POR RESTAURACIÓN? .................................................. 29

2.9 CONCEPTO DE PATRIMONIO HISTÓRICO ARQUITECTÓNICO ................. 30

2.10 REGULACIONES INTERNACIONALES .......................................................... 30

2.11 ICOMOS ................................................................................................................ 31

CAPÍTULO 3: MARCO DE REFERENCIA ............................................................... 33

3.1 ARTÍCULO 89 DE NUESTRA CONSTITUCIÓN POLÍTICA ............................ 33

3.2 ANTECEDENTES DEL MINISTERIO DE CULTURA y juventud ..................... 33

3.3 ANTECEDENTES DEL CENTRO DE INVESTIGACIÓN Y CONSERVACIÓN

DEL PATRIMONIO CULTURAL ............................................................................... 33

Page 8

viii

3.4 ÁREA ADMINISTRATIVA FINANCIERA ......................................................... 37

3.5 ÁREA DE CONSERVACIÓN DE PATRIMONIO ARQUITECTÓNICO ........... 38

3.6 LEY 7555 LEY DE PATRIMONIO HISTORICO ARQUITECTONICO DE

COSTA RICA ............................................................................................................... 39

3.7 REGLAMENTO A LA LEY 7555 .......................................................................... 39

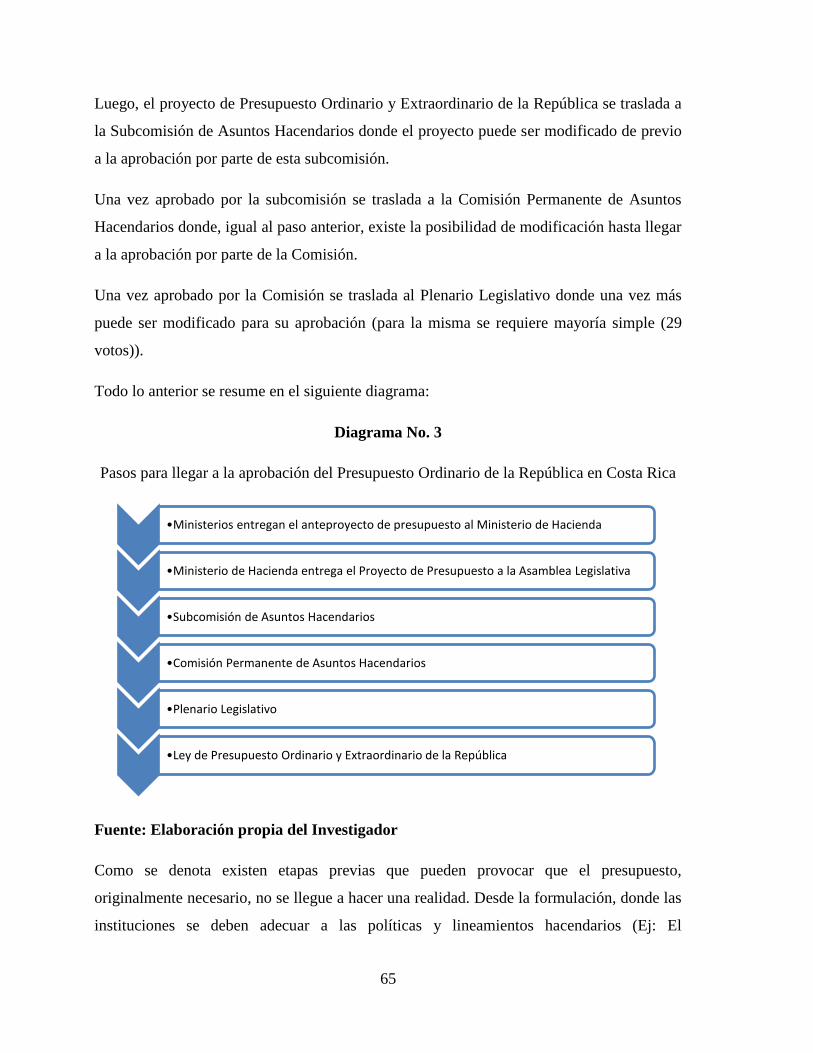

CAPÍTULO 4: ANÁLISIS DE RESULTADOS ....................................................... 3941

4.1 ANALISIS DE LA REFORMA AL REGLAMENTO A LA LEY 7555 ............... 42

4.2 LA ESTRUCTURA ADMINISTRATIVA DEL CICPC ........................................ 60

4.3 LA PLANIFICACIÓN DE LAS COMPRAS ......................................................... 64

4.3.1 Pasos para llegar a la aprobación del presupuesto ........................................... 64

4.3.2 Políticas Institucionales que orientan las compras .......................................... 66

4.3.3 Existe planificación en las compras del CICPC? ............................................. 72

4.3.3.1 Analisis de las tablas No.5 y No.6 ............................................................ 85

4.4 EL CUMPLIMIENTO ENTRE LO PLANIFICADO Y LO GESTIONADO ........ 87

4.5 RESULTADO DE LA ENTREVISTA EFECTUADA .......................................... 91

CAPÍTULO 5: CONCLUSIONES Y RECOMENDACIONES ................................. 94

BIBLIOGRAFÍA ........................................................................................................... 102

ANEXOS ........................................................................................................................ 107

IMÁGENES..................................................................................................................128

Page 9

ix

LISTA DE CUADROS

Cuadro No. 1 Los objetivos específicos y su operacionalización 9

Cuadro No. 2 Comparativo entre la Misión y la Visión aprobada por 36

MIDEPLAN y la página oficial del Centro

Cuadro No. 3 Comparativo entre el Reglamento original a la Ley 7555 y la 41

reforma al mismo

Cuadro No. 4 Comparativo entre lo planificado por el CICPC en los POI 89

2011-2012 y 2013 y los resultados de los Informes Anuales de Evaluación

Cuadro No. 5 Respuestas recibidas a la entrevista aplicada 92

Page 10

x

LISTA DE DIAGRAMAS

Diagrama No. 1 Fases del ciclo presupuestario en Costa Rica 21

Diagrama No. 2 Fases del ciclo Presupuestario en Costa Rica con las fechas 23

establecidas para cada una de sus etapas

Diagrama No. 3 Pasos para llegar a la aprobación del Presupuesto 65

Ordinario de la República en Costa Rica

Diagrama No. 4 Proceso de Contratación Administrativa según el Manual de 70

Procedimientos de la Proveeduría Institucional del Ministerio de Cultura y Juventud.

Diagrama No. 5 Tiempos mínimos y máximos para llevar a cabo una 78

Contratación Directa en Costa Rica

Diagrama No. 6 Tiempos mínimos y máximos para llevar a cabo una 79

Licitación Abreviada en Costa Rica

Diagrama No. 7 Tiempos mínimos y máximos para llevar a cabo una 80

Licitación Pública en Costa Rica

Page 11

xi

LISTA DE ESQUEMAS

Esquema No. 1 Funciones del proceso administrativo 16

Esquema No. 2 Como se llega al Plan Nacional de Desarrollo 25

Esquema No. 3 Estructura Organizacional del MCJ (Agosto 2013) 35

Esquema No. 4 Estructura Organizacional del CICPC según el Ministro 62

de cultura y juventud 2010-2014

Esquema No. 5 Estructura Organizacional según la página web 63

www.patrimonio.go.cr

Esquema No. 6 Estructura Organizacional propuesta para el CICPC 98

Page 12

xii

LISTA DE TABLAS

TABLA No. 1 Distribución trimestral, semestral y anual de los procesos de 68

Contratación Administrativa en el MCJ

Tabla No. 2 Comparativo entre Plan Presupuesto y Presupuesto final para 72

la subpartida 5.02.99 durante el periodo 2011-2013

Tabla No. 3 Comparativo entre Presupuesto total asignado y Presupuesto 74

ejecutado por el CICPC

Tabla No. 4 Cantidad total de trámites generados por el CICPC durante el 76

periodo en estudio

Tabla No. 5 Proyectos que se enmarcan dentro de la delimitación temporal, 83

espacial e institucional de esta investigación

Tabla No. 6 Comparativo de fechas de apertura original vrs real, emisión 84

de pedidos de compra así como posibles problemas que provocan atrasos

en la gestión de los proyectos

Page 13

xiii

LISTA DE IMÁGENES

Imagen No. 1 Parroquia de Santiago Apóstol, Cartago, Costa Rica. 128

Imagen No. 2 Casa de los Comandantes, Isla San Lucas, Puntarenas, 129

Costa Rica.

Imagen No. 3 Centro Nacional de la Cultura, San José, Costa Rica. 130

Imagen No. 4 Casa de la Cultura del Este, Guadalupe, San José, Costa Rica. 131

Imagen No. 5 Casona Hacienda Santa Rosa, Guanacaste, Costa Rica. 132

Imagen No. 6 Templo de San Joaquín de Flores, Heredia, Costa Rica. 133

Imagen No. 7 Casa de Huéspedes El Diamante, Guápiles, Pococí, Limón, 134

Costa Rica.

Imagen No. 8 Puente Real de Liberia, Guanacaste, Costa Rica. 135

Imagen No. 9 Comandancia de Heredia, Heredia, Costa Rica. 136

Page 14

xiv

LISTA DE ABREVIATURAS

A.R.M.: Administración de Recursos Materiales

CENAC: Centro Nacional de la Cultura

CICPC: Centro de Investigación y Conservación del Patrimonio Cultural

DRAE: Diccionario de la Lengua Española

ICAP: Instituto Centroamericano de Administración Pública

ICOMOS: Consejo Internacional de Monumentos y Sitios

LEY 4788: Ley de Creación del Ministerio de Cultura, Juventud y Deportes (publicada en

La Gaceta No. 146 del 17 de julio de 1971

LEY 5397: Exige Autorización del MCJD para Demoler Edificaciones Públicas (del 08 de

noviembre de 1973)

LEY 7494: Ley de Contratación Administrativa (publicada en el Alcance 20 a La Gaceta

No. 110 del 08 de junio de 1995)

LEY 7555: Ley de Patrimonio Histórico Arquitectónico de Costa Rica (publicada en el

Diario Oficial La Gaceta No. 199 del 20 de octubre de 1995)

LEY 8114: Ley de Simplificación y Eficiencia Tributaria (publicada en el Diario Oficial La

Gaceta No. 131 del 09 de julio de 2001)

LEY 8131: Ley de Administración Financiera de la República y Presupuestos Públicos

MCJD: Ministerio de Cultura, Juventud y Deportes

MCJ: Ministerio de Cultura y Juventud

MAPI: Matriz Anual de Programación Institucional

Page 15

xv

Matriz PEP: Matriz de Programación Estratégica a nivel de Programa

MIDEPLAN: Ministerio de Planificación Nacional y Política Económica

PND: Plan Nacional de Desarrollo (PND)

POI: Plan Operativo Institucional

Page 16

1

INTRODUCCIÓN

El presente trabajo de investigación se realiza con el fin de optar por el título de Maestría

en Gestión de Compras Públicas que lleva a cabo el Instituto Centroamericano de

Administración Pública (ICAP).

Este estudio intenta concretar lo aprendido en prácticamente dos años de estudio en que,

con gran esfuerzo y dedicación, un grupo de 24 personas asumimos la responsabilidad de

que lo esperado, tanto por el Ministerio de Hacienda de Costa Rica como por el Instituto

Centroamericano de Administración Pública, rinda sus frutos en la especialización de

profesionales en un área tan compleja como lo son las Compras Públicas.

En un mundo cada vez más globalizado, el gobierno comprobó, que al estar tan dispersos

los conocimientos en esa área, es difícil que los diferentes sectores involucrados sean

homogéneos en su aplicación, por lo que esta primera generación, será el baluarte para

llegar a materializar únicos e irrepetibles conocimientos de la especialidad y hacia donde se

quiere enfocar el norte de un aspecto en el que se ve involucrado entre el 16 y el 20% del

Producto Interno Bruto del país.

En el capítulo 1 se desarrolla el Proyecto de Investigación con el fin de ubicar al lector en la

motivación encontrada para la realización de este trabajo. Asimismo, se establece el tipo,

fuentes, estrategia y limitantes encontradas durante el proceso de investigación llevado a

cabo.

El Capítulo 2 enmarca la conceptualización requerida así como el panorama nacional e

internacional para ubicar al lector en el ámbito de aplicación del tema estudiado.

En el Capítulo 3 se desarrolla la legislación nacional que tiene que ver con el tema

investigado con lo que se profundiza en la normativa que enmarca la planificación en la

gestión de compras del Centro de Investigación y Conservación del Patrimonio Cultural de

Costa Rica.

Page 17

2

El Capítulo 4 detalla el resultado de la investigación y los hallazgos encontrados que

ayudan a comprender cuál es la situación real al momento de la investigación en lo que

respecta a la planificación en la gestión de compras del CICPC.

Por último en el Capítulo 5 se hacen las conclusiones y recomendaciones y el plan de

acción al que se llega luego de la investigación científica realizada.

Page 18

3

CAPÍTULO 1

PROYECTO DE INVESTIGACIÓN

Page 19

4

CAPÍTULO 1: PROYECTO DE INVESTIGACIÓN

1.1 JUSTIFICACIÓN

Periódicamente se recibe información, por parte de los medios de comunicación colectiva,

de la situación de edificios declarados Patrimonio Histórico Arquitectónico del país en que

se indica que han sido intervenidos en detrimento de la cultura que nos legaron nuestros

ancestros y que es responsabilidad nuestra el salvaguardarlos para las futuras generaciones.

Efectivamente, al sufrir un incendio o un choque, una edificación contemporánea se

restaura y no se le da gran relevancia al hecho, ya que, en la gran mayoría de situaciones, o

se devuelve la edificación a su estado anterior o incluso puede llegar a quedar mejor (más

modernizada) de lo que estaba antes.

Sin embargo, una edificación declarada Patrimonio Histórico Arquitectónico debió de

cumplir con una serie de requisitos que hacen que la misma sea una parte importante de la

historia costarricense.

Se ve con preocupación, como unos cazadores furtivos incendian la Casona de Santa Rosa

(Guanacaste) en venganza de que les impiden ejercer su profesión ilícita. Evidentemente,

estos ciudadanos nunca pensaron en el daño a la historia y a la cultura de todo el país, al

deteriorar un inmueble de más de 150 años de construcción y en el que se libró la primera

batalla que daría pie a la expulsión de los filibusteros de tierra costarricense y

posteriormente de Centro América impidiendo así la esclavitud de la región.

En Cartago, una familia se pone de acuerdo (ya sea por acción o por omisión) con unos

indigentes para que desmantelen una casa declarada Patrimonio Histórico Arquitectónico

para, en su lugar, establecer un parqueo.

En Escazú, un carro se estrella en la única casa del cuadrante que se ha mantenido con

paredes de bahareque.

En Santa Cruz de Guanacaste, el pueblo tuvo que defender la única torre que quedaba de la

Iglesia Vieja para que no la dinamitaran con la construcción del nuevo templo.

Page 20

5

Historias verídicas como las anteriores, se viven comúnmente con las cada vez menos

edificaciones que nos pueden enseñar de la vida de nuestros abuelos y próceres de la patria.

Diferentes factores influyen en la pérdida de gran cantidad de inmuebles declarados, o en

proceso de serlo, patrimonio histórico arquitectónico de la Nación, entre los que se pueden

citar:

.- desconocimiento por parte de la población de la importancia de preservar el patrimonio

cultural que conforma nuestra identidad.

.-; la mal interpretada "modernización".

.- la acción del tiempo

.- los desastres naturales, entre otros.

Por lo anterior, se considera que es de vital importancia que cada céntimo que se destine

para invertir en restauraciones de edificios declarados patrimonio histórico arquitectónico,

sea utilizado de la forma más eficiente posible ya que cada céntimo no utilizado, es un

“trozo” menos de historia para las futuras generaciones.

1.2 PROBLEMA DE ESTUDIO

1.2.1 Planteamiento general del problema

La planificación, en el uso de los recursos económicos que se destinan a la restauración de

edificaciones declaradas patrimonio arquitectónico de Costa Rica, es un factor importante

tanto para el país como para el Centro de Investigación y Conservación del Patrimonio de

Costa Rica (CICPC) ya que su razón de ser, según su objetivo general, es: “Salvaguardar el

acervo histórico cultural plasmado en el patrimonio urbanístico” .

Una inadecuada planificación de la gestión presupuestaria y financiera, conlleva al riesgo

de ejecutar los escasos recursos económicos, sin llegar a cubrir las necesidades reales y

prioritarias de restauración que requieren las edificaciones declaradas patrimonio

arquitectónico del país.

Page 21

6

1.2.2 El problema en síntesis:

Se considera que existe una inadecuada gestión de compras, no planificada y más acorde a

solucionar problemas inmediatos que a “Salvaguardar el acervo histórico cultural

plasmado en el patrimonio urbanístico” que indica el objetivo general del Centro de

Investigación y Conservación del Patrimonio Cultural.

1.3 OBJETO DE ESTUDIO:

1.3.1Delimitación del objeto de estudio

1.3.1.1 Delimitación temporal

Con el fin de investigar la actualidad de la problemática en el tema elegido, el estudio se

enfocará al periodo comprendido entre los años 2011 y 2013.

1.3.1.2 Delimitación espacial

Se delimita espacialmente a las restauraciones realizadas en Edificios declarados

Patrimonio Histórico Arquitectónico de Costa Rica con inversiones superiores a los cien

millones de colones.

1.3.1.3 Delimitación institucional

El estudio se lleva a cabo específicamente en el Centro de Investigación y Conservación del

Patrimonio Cultural del Ministerio de Cultura y Juventud de Costa Rica y su Proveeduría

Institucional.

1.4 OBJETIVOS DEL PROYECTO

1.4.1 Objetivo general

Analizar la planificación en la gestión de compras realizada por el Centro de Investigación

y Conservación del Patrimonio Cultural del Ministerio de Cultura y Juventud de Costa

Rica durante el período comprendido entre el año 2011 y el año 2013 en las restauraciones

Page 22

7

con inversiones mayores a 100 millones de colones de edificaciones declaradas patrimonio

histórico arquitectónico de Costa Rica con el fin de determinar la utilización de los recursos

económicos destinados para ese fin.

1.4.2 Objetivos específicos

1.4.2.1 Definir el marco normativo de aplicación y su incidencia sobre la Planificación en

la gestión de compras del Centro de Investigación y Conservación del Patrimonio Cultural

del Ministerio de Cultura y Juventud.

1.4.2.2 Delimitar la estructura administrativa del Centro de Investigación y Conservación

del Patrimonio Cultural del Ministerio de Cultura y Juventud y su funcionalidad para la

planificación en la gestión de compras del Centro.

1.4.2.3 Determinar la planificación efectuada en las restauraciones mayores de 100

millones de colones realizadas durante el periodo comprendido entre los años 2011 y 2013

en las edificaciones declaradas Patrimonio Arquitectónico del país.

1.4.2.4 Analizar el grado de cumplimiento que tiene el proceso de planificación de la

gestión de compras de los Planes Operativos Institucionales del Centro de Investigación y

Conservación del Patrimonio Cultural del Ministerio de Cultura y Juventud.

Page 23

9

1.5 OPERACIONALIZACIÓN DE LOS OBJETIVOS ESPECÍFICOS

Cuadro No. 1

Los objetivos específicos y su operacionalización

Objetivo específico

Variables

Indicadores

Instrumentos de

investigación

Definir el marco normativo de aplicación y su

incidencia sobre la Planificación en la gestión

de compras del Centro de Investigación y

Conservación del Patrimonio Cultural del

Ministerio de Cultura y Juventud.

Normativa

aplicable

Normas variadas -y su contribución a la

planificación en la gestión de compras.

Revisión documental.

Entrevistas.

Delimitar la estructura administrativa del

Centro de Investigación y Conservación del

Patrimonio Cultural del Ministerio de

Cultura y Juventud y su funcionalidad para

la planificación en la gestión de compras del

Centro.

Estructura

Administrativa

Funcionalidad de la Estructura

organizativa

Revisión documental y

Entrevistas.

Determinar la planificación vinculada a la

presupuestación efectuada en las

restauraciones con inversiones mayores a

100 millones de colones realizadas durante

Presupuesto

ejecutado

% de Presupuesto Ejecutado= Presupuesto

asignado / Presupuesto ejecutado.

Análisis comparativo

entre Presupuesto

asignado y Presupuesto

Ejecutado.

Page 24

10

el periodo comprendido entre los años 2011

y 2013 en las edificaciones declaradas

Patrimonio Arquitectónico del país.

Analizar el grado de cumplimiento que tiene

el proceso de planificación de la gestión de

compras de los Planes Operativos

Institucionales del Centro de Investigación y

Conservación del Patrimonio Cultural del

Ministerio de Cultura y Juventud.

% de

Cumplimiento

de los planes

Plan operativo Institucional / Resultados

de gestión

Análisis comparativo

entre los planes y los

resultados de la gestión.

Fuente: Elaboración propia del Investigador.

Page 25

11

1.6 ESTRATEGIA DE INVESTIGACIÓN

1.6.1 Tipo de estudio:

El estudio será de enfoque cualitativo utilizando la recolección de datos para comprobar la

planificación efectuada en la gestión de compras del CICPC. Se toma como base la

medición numérica y el análisis estadístico para llegar a establecer patrones de

comportamiento en la gestión de compras.

1.6.2 Fases y técnicas de investigación:

Según Gallardo, H (2003):

"...en toda investigación podemos distinguir fases o etapas: a- motivación,

problematización inicial b- determinación de fuentes apropiadas c- recolección y

levantamiento de información d- organización y análisis de la información e- socialización

de los procedimientos y resultados de la investigación."(P.92)

Dado lo anterior se utilizaron una variedad de técnicas entre las que se mencionan: lluvia de

ideas, análisis técnico formal de casos (al realizar entrevistas a diferentes actores),

contextualización (espacial, temporal e institucional), ayudas metodológicas (al consultar

especialistas en el tema), acercamiento al campo (al trabajar diariamente en el tema de

Contratación Administrativa y resolver casos en lo que respecta a planificación).

1.6.3 Caracterización de la investigación:

Corresponde a una investigación para llegar a determinar la planificación (y las

posibilidades que tiene de concretizarla) y la vinculación de ésta con la gestión de compras,

llevada a cabo por el CICPC, aplicando un tipo de enfoque cualitativo, mediante la

exploración y descripción de la realidad, a partir del análisis de datos y entrevistas con los

actores que permita establecer la verdad real de lo que está aconteciendo en el momento.

Page 26

12

1.6.4 Fuentes de información:

Para el desarrollo de la investigación se utilizaron fuentes primarias y secundarias. La

fuente primaria se obtiene de la investigación de campo por medio de la observación.

Corresponde a la aplicación de entrevista a funcionarios claves del CICPC como lo son la

Directora actual, ex-directores, la actual Administradora así como al Jefe del Área de

Ciencias Sociales todos del CICPC con puestos claves en cuanto a la aplicación de la

planificación en la gestión de compras de este ente.

Las fuentes secundarias consideran toda la información escrita sobre el tema en estudio, y

las fuentes documentales que están relacionadas con la literatura o bibliografía utilizada

como marco de referencia para el tema. Dentro de las fuentes secundarias de información

se encuentra el análisis de la información recabada tanto del Departamento Financiero del

MCJ, de la Asesoría de Planificación y Desarrollo Institucional (APDI) del MCJ así como

de la página COMPRARED (https://hacienda.go.cr/comprared). Asimismo, consulta

bibliográfica para la aplicación de la teoría que sustenta la investigación y análisis de leyes,

reglamentos y directrices que tienen que ver con la planificación en la gestión de compras

del CICPC.

Además de las anteriores, se recurrió a consultas en internet, periódicos y bibliografía

escrita como parte de las fuentes secundarias utilizadas.

1.6.5 Investigación bibliográfica:

Las fuentes bibliográficas utilizadas provienen de la Biblioteca Nacional así como del

Centro de Documentación del CICPC por medio de revisión de libros de texto, Leyes y

Reglamentos, antologías de cursos del ICAP y documentos virtuales extraídos de internet.

1.6.6 Investigación de campo:

Se utilizó la aplicación de entrevistas así como la técnica de Focus Groupe a la analista de

la Asesoría de Planificación del MCJ para obtener la información que permitiera tener un

panorama imparcial con respecto a la Estructura Administrativa del CICPC.

Page 27

13

También se recurrió a la investigación y análisis documental y de bases de datos para

obtener información relevante sobre la planificación en la gestión de compras del CICPC.

Otra técnica utilizada para recopilar información fue la observación de los procesos.

1.6.7 Procesamiento de la información:

La información es procesada utilizando diferentes aplicaciones de la herramienta utilitaria

Microsoft Office, tales como Word y Excel.

1.6.8 Límites de Investigación:

La especialización del tema tratado, no permite estudiar investigaciones previas debido a su

no existencia. Según las entrevistas realizadas a los Directores del CICPC de los últimos

10 años, es la primera vez que el tema se aborda desde un punto de vista académico-

científico.

Page 28

14

CAPÍTULO 2

MARCO TEÓRICO

Page 29

15

CAPÍTULO 2: MARCO TEÓRICO

MARCO TEÓRICO

Hernández, Fernández y Baptista (2010) manifiestan que: “La perspectiva teórica

proporciona una visión de donde se sitúa el planteamiento propuesto dentro del campo de

conocimiento en el que nos “moveremos”. (p.52)

En el sentido anterior, se considera de importancia desarrollar algunos conceptos, a manera

de marco conceptual, que tienen una relación directa con el tema de investigación.

2.1 CONCEPTO DE PLANIFICACIÓN

El Diccionario de la Real Academia Española define la palabra planificación como: "Plan

general, metódicamente organizado y frecuentemente de gran amplitud, para obtener un

objetivo determinado". Lo anterior nos enmarca en un proceso sistemático para la

consecución de un fin.

En la teoría de la organización, se establece que dentro del proceso administrativo, la

planificación parte como el eje principal para la consecución de los objetivos de la

organización. De previo a ella se deben definir los objetivos, las metas, las políticas y las

estrategias. Con el fin de identificar la planificación en su entorno, se esquematizan las

funciones del proceso administrativo según la teoría de la administración:

Page 30

16

Esquema No. 1

Funciones del proceso Administrativo

Fuente: Esquema elaborado por el investigador.

Planificar significa según Murillo (1995): “hacer explícita, de manera adecuada, la

intención de nuestras acciones, mediante un proceso de previsión de necesidades y

racionalización del empleo de los medios materiales y recursos humanos disponibles, con el

propósito de alcanzar objetivos concretos en períodos de tiempo específicos” (P. 27).

Uno de los principios de economía generalmente aceptados, establece que las necesidades

son ilimitadas y los recursos limitados. Aplicando lo anterior a la planificación en la gestión

Definir objetivos,

metas, políticas y estratégias

Planificación (incluye la

investigación, previsión y

programación

Organización (División del

trabajo, especialización y

formalización)

Dirección (Liderazgo,

conducción y ejecución del

trabajo)

Coordinación (Comunicación y

desarrollo de relaciones)

Presupuestación

Control y evaluación

Page 31

17

de compras del CICPC, implica que es materialmente imposible contar con la totalidad de

recursos (sean estos financieros, humanos, profesionales, tecnológicos, etc.) necesarios para

solventar la totalidad de necesidades con que cuenta el país en materia de preservación del

patrimonio. Por esto es de vital importancia para la organización analizar el costo de

oportunidad que trae asignar recursos a un proyecto en particular en detrimento de su

utilización en otro.

2.1.1 Planificación Estratégica y Planificación Operativa

Ahora bien, el proceso de planificación es desagregado en planificación estratégica y

planificación operativa. Se considera de medular importancia hacer esta diferenciación ya

que, a fin de cuentas, la planificación nos induce a adelantarnos en el tiempo, a prever

situaciones futuras para intentar alcanzar los objetivos institucionales.

Dentro del proceso de investigación se encontraron múltiples definiciones del concepto de

Planificación Estratégica, sin embargo, se considera que la generada por la Dirección de

Estudios Estratégicos de la Universidad de Concepción en Chile, se adapta a lo que se

quiere transmitir:

"La Planificación Estratégica es un proceso a través del cual la organización define sus

objetivos de mediano y largo plazo, identifica metas y objetivos cuantitativos, desarrolla

estrategias para alcanzar dichos objetivos y localiza recursos para llevar a cabo dichas

estrategias.

La planificación estratégica es al mismo tiempo una poderosa herramienta de diagnóstico,

análisis, reflexión y toma de decisiones colectivas, en torno al quehacer actual y al camino

que deben recorrer en el futuro las instituciones,"

La importancia de la planificación estratégica es que colabora en la búsqueda de la mejora

del desempeño de la organización, permite enfrentar los principales problemas

organizacionales e introduce una forma eficiente de gestionar la organización

La diferencia entre planificación estratégica y planificación operativa radica básicamente en

el tiempo. Según Robbins y Coulter (UNED, 2005):

Page 32

18

"Los planes estratégicos abarcan un plazo mayor y tienen un panorama más amplio de la

organización...también incluyen la formulación de metas, en tanto que los planes operativos

definen la manera de alcanzar las metas. Asimismo, los planes operativos comprenden

periodos más breves, de meses, semanas o días." . (p.162)

2.2 LA ADMINISTRACIÓN DE RECURSOS MATERIALES

La Administración de Recursos Materiales (A.R.M.) es una de las actividades sustantivas

en la organización moderna y contribuye al cumplimiento de las metas de la organización

La Administración de Recursos Materiales busca: obtener oportunamente, en el lugar

preciso, en las mejores condiciones de costo, cantidad y calidad requeridas los bienes y

servicios para cumplir con los fines de la organización. Por lo anterior, el Sistema de

Administración de Recursos Materiales implica el uso eficiente y racional de los recursos, a

fin de que su destino obedezca a los requerimientos y fines de la institución para el logro de

una mayor eficacia y eficiencia en su funcionamiento. La asignación de los recursos

materiales se realiza con el propósito de apoyar los programas sustantivos para contribuir a

la consecución de la misión institucional.

2.3 EL SUBSISTEMA DE PLANIFICACIÓN DE EXISTENCIAS

El subsistema de planificación de existencias (ERP por sus siglas en Inglés Enterprise

Resource Planning) es un sistema de gestión de información que debe estar inmerso en la

gestión de los proyectos con el fin de buscar la optimización de procesos, el acceso a la

información y el que ésta sea compartida entre todos así como la eliminación de datos y

operaciones para la consecución de los fines de la organización.

Este subsistema, con respecto a los objetivos de esta investigación, comprende la

investigación e identificación de las necesidades del CICPC, determinación precisa de las

necesidades de las restauraciones (especificaciones técnicas), programación de las compras,

presupuestos detallados y precisos de los edificios a intervenir, el control de los plazos en la

etapa de ejecución contractual, evaluar y controlar el costo de los procesos y la rendición de

cuentas necesaria.

Page 33

19

Con el ERP se busca reducir los tiempos de respuesta a los problemas así como un eficiente

manejo de información que permita la toma oportuna de decisiones y disminución de los

costos totales de operación.

2.4 LA GESTIÓN DE COMPRAS

Existe una diferencia básica entre los procesos de gerencia y de gestión:

La gerencia pública es un proceso estructural que corresponde a la organización de asuntos

administrativos. Por lo anterior, el énfasis está en el cumplimiento de normas y

procedimientos definidos, el control de los recursos y el cumplimiento cuantitativo de las

metas.

La gestión de compras es un proceso más amplio que se ubica en el ámbito del factor

humano involucrando liderazgo, talento creativo, destreza, capacidades y habilidades de las

personas para dirigir, pero especialmente para administrar la organización.

Serrano (2011) indica:

"Como actividad sustantiva, la gestión de compras es aquella función administrativa y

gerencial que cumple una institución pública, para ejecutar los procesos administrativos y

técnicos que hacen posible la adquisición de bienes y servicios necesarios para cumplir con

los programas y proyectos de trabajo, con base en el ordenamiento jurídico que regula la

Contratación Administrativa y; desde una visión general es un subsistema del sistema de

administración de recursos materiales de una organización." (Pág. 16)

Como vemos, la gestión de compras va mucho más allá de la gerencia abarcando ámbitos

que la gerencia no profundiza, entre ellos se citan: La administración por objetivos, la

reingeniería (tanto de procesos como de sistemas y de hecho de la organización completa),

la planificación estratégica, enfoques de calidad (total, benchmarking (evaluación

comparativa), normas ISO, y just time (justo a tiempo)), empowerment (empoderamiento)

y organizaciones inteligentes.

Page 34

20

A lo interno del MCJ el accionar de la Proveeduría Institucional en los procesos de compra,

está determinado por la normativa aplicable. Efectivamente, la legislación no permite

salidas colaterales en actividades relacionadas con trámites de Contratación Administrativa

y está estructurado cada paso que lleva el proceso de compras. Existe un Manual de

procedimientos que indica cuales son las actividades que se requieren para la Gestión de

Compras como se muestra en el Diagrama No. 4.

2.5 EL PRESUPUESTO NACIONAL EN COSTA RICA

Según el Ministerio de Hacienda en su folleto "El Presupuesto Nacional de Costa Rica" P.3

"...El Presupuesto Nacional es el instrumento financiero que contiene las prioridades de

Gobierno..."

Es elaborado en la Dirección General de Presupuesto Nacional del Ministerio de Hacienda

para contribuir con el desarrollo económico y social de la República.

El Presupuesto de la República es la manifestación económica del rumbo hacia el cual se

enmarca el país. Es la cuantificación de los objetivos del Estado y refleja la intención del

Gobierno de cumplir con sus metas en los diferentes ámbitos del quehacer nacional

(económico, social, etc.).

2.5.1 Fases del ciclo presupuestario en Costa Rica

El ciclo presupuestario en Costa Rica se divide en 4 fases definidas, a saber: Formulación,

Discusión y aprobación, Ejecución y Evaluación.:

Formulación: Al 15 de junio del periodo anterior los entes del Gobierno de la República

deben presentar el proyecto de presupuesto ante la Dirección General de Presupuesto

Nacional del Ministerio de Hacienda. Esta Dirección revisa, ajusta y consolida la

información recibida y el Ministerio de Hacienda tiene tiempo hasta el 01 de setiembre para

presentar ante la Asamblea Legislativa el proyecto de presupuesto ordinario y

extraordinario de la República.

Page 35

21

Discusión y aprobación: La Asamblea Legislativa tiene como fecha máxima el 30 de

noviembre para la aprobación del proyecto y con ésta, el proyecto se convierte en Ley de la

República.

Ejecución: Según la Ley 8131 la ejecución del presupuesto se realiza del 01 de enero al 31

de diciembre del periodo.

Evaluación: El 31 de enero del periodo posterior, el Ministerio de Hacienda debe entregar

a la Asamblea Legislativa el informe anual de ejecución presupuestaria del periodo

anterior.

Esquemáticamente se presenta en el siguiente diagrama:

Diagrama No. 1

Fases del ciclo presupuestario en Costa Rica

Fuente: Elaboración propia del investigador

De forma más detallada y utilizando un Diagrama de Gantt, para una mejor comprensión

del lector, se establecen las fechas de aplicación, según lo establecido en la normativa, para

cada una de las fases del ciclo presupuestario en Costa Rica:

Evaluación

Ejecución

Discusión y aprobación

Formulación

Page 36

23

Diagrama No. 2

Fases del ciclo Presupuestario en Costa Rica con las fechas establecidas para cada una de sus etapas

Semana 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

FORMULACIÓN

Publicación de directrices sobre la política

presupuestaria del Sector Público

Comunicación a Órganos del Gobierno de límite de

gasto (techo)

Lineamientos técnicos y metodología para

formulación

Recepción anteproyectos de presupuesto

Prersentación del proyecto de Ley de Presupuesto

Ordinario y Extraordinario de la República

DISCUSIÓN Y APROBACIÓN

Dictámen de la Comisión de Asuntos Hacendarios

Fecha máxima de aprobación

EJECUCIÓN (*)

EVALUACIÓN (*)

Informe de ejecución del gasto para el I semestre (*)

Informe Anual de ejecución del gasto (**)

(*) Corresponde al periodo siguiente al de la Formulación y Aprobación

(**) Corresponde a dos periodos posteriores a la Formulación y Aprobación

Fuente: Elaboración Propia del investigador

OCTUBRE NOVIEMBRE DICIEMBREMAYO JUNIO JULIO AGOSTOENERO FEBRERO MARZO ABRIL SETIEMBRE

Page 37

24

2.5.2 La Ley 8131 (Ley de Administración Financiera de la República y Presupuestos

Públicos y su vinculación con la planificación en la gestión de compras

La Ley 8131 es la normativa que "...regula el régimen económico-financiero de los órganos

y entes administradores o custodios de los fondos públicos..." en Costa Rica. En su artículo

4 establece que "…Todo presupuesto público deberá responder a los planes operativos

institucionales anuales, de mediano y largo plazo, adoptados por los jerarcas respectivos..."

"...además, deberá contener el financiamiento asegurado para el año fiscal correspondiente

(…)”.

Asimismo, el artículo 31 inciso a) de la Ley supracitada, establece que los recursos

públicos deben ser presupuestados según la programación macroeconómica, reflejando las

prioridades y actividades estratégicas del Gobierno, así como los objetivos y las metas del

Plan Nacional de Desarrollo (PND) por lo que este constituye el marco global que orientará

los Planes Operativos Institucionales (POI).

Ahora bien, el MIDEPLAN establece en sus Lineamientos técnicos y metodológicos para la

planeación y seguimiento a metas del Plan Nacional de Desarrollo; para la programación

presupuestaria y para la evaluación estratégica en el sector público en Costa Rica el POI

incluirá la Matriz Anual de Programación Institucional (MAPI) y los Aspectos Estratégicos

Institucionales, así como la Matriz de Programación Estratégica a nivel de Programa

(Matriz PEP).

De manera esquemática se presenta los requisitos para llegar a hacer vincular los diferentes

requisitos dentro de la planificación establecida por el Poder Ejecutivo para llegar a

cumplir con el Plan Nacional de Desarrollo de la siguiente forma:

Page 38

25

Esquema No. 2

Como se vincula el Plan Nacional de Desarrollo

Fuente: Elaboración propia del investigador

Como se denota existe una estructura básica de utilización obligatoria para el sector público

costarricense que promueve la planificación. En el caso específico del CICPC, debe

presentar las matrices MAPI y PEP así como los Aspectos estratégicos ante la Asesoría de

Planificación y Desarrollo Institucional (APDI) quienes recopilan la información, con la

generada por los demás programas presupuestarios e instituciones adscritas, estableciendo

el Plan Operativo Institucional que debe ser acorde a lo establecido en el PND..

La Ley 7494 obliga a las instituciones públicas, incluido el Ministerio de Cultura, a

elaborar y publicar un programa de compras anuales, de conformidad con el presupuesto

anual aprobado, en el que se debe establecer el código de la clasificación del gasto, la

descripción o especificación de lo que se va a adquirir y el monto disponible para cada

gestión de compra. Esta programación representa en la práctica un instrumento de gestión

muy importante para lograr la eficiencia y eficacia en los procesos de compra, pero obliga a

las direcciones o programas presupuestarios a realizar un proceso de planificación

P.N.D. P.O.I

M.A.P.I.

ASPECTOS ESTRATÉGICOS

INSTITUCIONALES

MATRIZ P.E.P.

Page 39

26

adecuado, especialmente en lo que respecta a la identificación de las necesidades,

definición de especificaciones y estimar el tiempo en que se atenderá cada compra.

2.6 PRINCIPIOS DE CONTRATACIÓN ADMINISTRATIVA VINCULADOS CON

EL PROCESO DE PLANIFICACIÓN EN LA GESTIÓN DE COMPRAS

La Ley de Contratación Administrativa de Costa Rica vigente (Ley 7494) en su artículo 4

nos indica:

“Artículo 4º—Principios de eficacia y eficiencia. Todos los actos relativos a la actividad

de contratación administrativa deberán estar orientados al cumplimiento de los fines,

las metas y los objetivos de la administración, con el propósito de garantizar la efectiva

satisfacción del interés general, a partir de un uso eficiente de los recursos institucionales."

(El destacado no es del original)

“ARTICULO 6.- Principio de publicidad.

Los procedimientos de contratación se darán a la publicidad por los medios

correspondientes a su naturaleza.

Todo interesado tendrá libre acceso al expediente de contratación administrativa y a la

información complementaria.

En el primer mes de cada período presupuestario, los órganos y entes sujetos a las

regulaciones de esta Ley darán a conocer el programa de adquisiciones proyectado, lo cual no

implicará ningún compromiso de contratar. Para tales efectos, podrá recurrirse a la publicación

en el Diario Oficial o a otros medios idóneos, tales como la página electrónica oficial del

órgano o entidad. De utilizarse medios distintos de la publicación en La Gaceta, el respectivo

órgano o entidad por lo menos deberá informar, en el citado diario o en dos diarios de

circulación nacional, acerca del medio empleado para dar a conocer su programa de

adquisiciones. (Así reformado según Decreto Ejecutivo No. 8511 Publicado en La Gaceta N°

128 del martes 04 de julio de 2006)

En el Diario Oficial se insertará un boletín que funcionará como sección especial

dedicada exclusivamente a la contratación administrativa.

Page 40

27

En el primer tercio del plazo previsto para el estudio de ofertas o para el trámite de

la apelación, la administración o la Contraloría General de la República, en su caso,

podrán conceder una audiencia solicitada por algún interesado. De ser concedida esa

audiencia o cualquier otra durante el procedimiento de contratación, la administración

o la Contraloría deberá poner en conocimiento a las restantes partes o interesados,

acerca de su hora, lugar y fecha, por medio de la dirección electrónica o el fax

previamente señalados, asimismo, mediante un aviso que se colocará en un lugar

accesible al público. En todo caso, de la audiencia se levantará una minuta y se

adjuntará al expediente”. (Así adicionado según Decreto Ejecutivo No. 8511

Publicado en La Gaceta N° 128 del martes 04 de julio de 2006) (el destacado no es del

original)

En el mismo sentido la Ley de Administración Financiera de la República y Presupuestos

Públicos (Ley 8131) nos indica:

“ARTÍCULO 5.- Principios presupuestarios

Para los efectos del artículo anterior, deberán atenderse los siguientes principios

presupuestarios:

a) Principio de universalidad e integridad. El presupuesto deberá contener, de

manera explícita, todos los ingresos y gastos originados en la actividad financiera, que

deberán incluirse por su importe íntegro; no podrán atenderse obligaciones mediante la

disminución de ingresos por liquidar.

b) Principio de gestión financiera. La administración de los recursos financieros del

sector público se orientará a los intereses generales de la sociedad, atendiendo los

principios de economía, eficacia y eficiencia, con sometimiento pleno a la ley." (lo

destacado no corresponde al original)

Al respecto el DRAE nos define las palabras eficiencia y eficacia como la "Capacidad de

disponer de alguien o de algo para conseguir un efecto determinado." y la "Capacidad de

lograr el efecto que se desea o se espera." respectivamente.

Page 41

28

Asimismo, Robbins y Coulter (2005) indican que la eficiencia consiste en "obtener los

mayores resultados con la mínima inversión" (Pág.7)

Aunado a lo anterior, la Ley 8131 en lo referido a la planificación indica en su Artículo 5:

"ARTÍCULO 5.- Principios presupuestarios

...d) Principio de anualidad. El presupuesto regirá durante cada ejercicio económico que

irá del 1 de enero al 31 de diciembre.

e) Principio de programación. Los presupuestos deberán expresar con claridad los

objetivos, las metas y los productos que se pretenden alcanzar, así como los recursos

necesarios para cumplirlos, de manera que puedan reflejar el costo." (El destacado no

corresponde al original)

Como es evidente, la normativa nos lleva a la obligada planificación del gasto como una

forma de eficientizar el uso de los recursos económicos que asigna la Ley de Presupuesto

Ordinario y Extraordinario de la República en cada periodo presupuestario.

Por todo lo anterior, la administración requiere el uso de herramientas que le permitan

administrativa, financiera y legalmente hablando satisfacer las necesidades de la

colectividad con lo que se hace de vital importancia la utilización tanto de la planificación

como de la gestión de compras públicas en la organización.

2.7 LA RENDICIÓN DE CUENTAS

En un Sistema Social de Derecho como el que se vive en Costa Rica es imprescindible la

rendición de cuentas. Con la llegada del nuevo milenio se realiza una modificación en el

artículo 11 de nuestra Constitución Política quedando establecido de la siguiente manera:

"Artículo 11.- Los funcionarios públicos son simples depositarios de la autoridad. Están

obligados a cumplir los deberes que la ley les impone y no pueden arrogarse facultades no

concedidas en ella. Deben prestar juramento de observar y cumplir esta Constitución y las

leyes. La acción para exigirles la responsabilidad penal por sus actos es pública. La

Administración Pública en sentido amplio, estará sometida a un procedimiento de

evaluación de resultados y rendición de cuentas, con la consecuente responsabilidad

Page 42

29

personal para los funcionarios en el cumplimiento de sus deberes. La ley señalará los

medios para que este control de resultados y rendición de cuentas opere como un sistema

que cubra todas las instituciones públicas.". (El destacado no corresponde al original)

Lo anterior provoca una serie de regulaciones jurídicas a la luz de esta modificación, donde

se puede mencionar: la Ley General de Control Interno (Ley 8292), el Manual de Normas

Generales de Control Interno para la Contraloría General de la República y las Entidades y

Órganos Sujetos a su Fiscalización y la Ley contra la Corrupción y el Enriquecimiento

Ilícito en la Función Pública (Ley 8422) que derivan en una serie de causales de

responsabilidad tanto civil como disciplinaria en materia de la ejecución de la hacienda

pública.

Es en este asidero legal que la Administración de Recursos Materiales se vuelve de vital

importancia en lo que a la correcta gestión de compras se refiere.

2.8 ¿QUÉ SE ENTIENDE POR RESTAURACIÓN?

Otro concepto que se considera importante especificar es lo que se entiende por

restauración. Al respecto es necesario remontarse al año 1964 en que se redacta la Carta de

Venecia (Carta Internacional sobre la Conservación y la Restauración de Monumentos y

Sitios) donde se define, en su artículo 9:

"La restauración es una operación que debe tener un carácter excepcional. Tiene como fin

conservar y revelar los valores estéticos e históricos del monumento y se fundamenta en el

respeto a la esencia antigua y a los documentos auténticos. Su límite está allí donde

comienza la hipótesis: en el plano de las reconstituciones basadas en conjeturas, todo

trabajo de complemento reconocido como indispensable por razones estéticas o técnicas

aflora de la composición arquitectónica y llevará la marca de nuestro tiempo. La

restauración estará siempre precedida y acompañada de un estudio arqueológico e histórico

del monumento."

El término monumento no debe ser interpretado de manera coloquial. Cuando se habla en

términos de patrimonio histórico arquitectónico, su significado está establecido en el

artículo 6 de la Ley 7555 y lo define como: “Obra arquitectónica, de ingeniería, escultura o

Page 43

30

pintura"…”incluye las grandes obras y creaciones modestas que hayan adquirido una

significación cultural importante”

2.9 CONCEPTO DE PATRIMONIO HISTÓRICO ARQUITECTÓNICO

Según Quirós y Gómez (2011) "Es todo aquel inmueble de propiedad pública o privada con

valor o significación cultural, arquitectónica o histórica." (P.17)

Asimismo, la Ley 7555 amplia:

"Artículo 2°- Patrimonio histórico-arquitectónico

Forma parte del patrimonio histórico-arquitectónico del país, el inmueble de

propiedad pública o privada con significación cultural o histórica, declarado así por el

Ministerio de Cultura, Juventud y Deportes de conformidad con la presente ley.

Se declaran de interés público la investigación, la conservación, la restauración, la

rehabilitación y el mantenimiento del patrimonio histórico-arquitectónico."

2.10 REGULACIONES INTERNACIONALES

En cuanto a la conservación del patrimonio histórico arquitectónico se refiere, existen una

serie de regulaciones internacionales que contribuyen a garantizar una efectiva tutela del

patrimonio, entre los que se mencionan:

.- Convención sobre la protección de los bienes culturales en caso de conflicto armado, su

reglamento y protocolo. Aprobados en la Conferencia Internacional de Estados convocada

por la UNESCO, el 14/05/1954. Fue suscrito por Costa Rica el 03/03/1996.

.- Recomendación sobre la conservación de los bienes culturales que la ejecución de obras

públicas y privadas pueda poner en peligro. Fue aprobada por la Conferencia General de la

UNESCO en París, el 20/11/1968.

.- Convención sobre la defensa del patrimonio arqueológico, histórico y artístico de las

Naciones Americanas (Convención de San Salvador). Aprobada por la Asamblea General

de la Organización de Estados Americanos en Santiago de Chile el 16/06/1976.

.- Recomendación sobre la protección de los bienes culturales muebles. Fue aprobada en la

Conferencia General de la UNESCO en París el 28/11/1978.

Page 44

31

2.11 ICOMOS

Mención aparte merece el Consejo Internacional de Monumentos y Sitios ICOMOS por sus

siglas en inglés (International Council on Monuments and Sites).

El ICOMOS es una ONG (Organización no Gubernamental) que fue creada en Venecia,

Italia en 1964, durante el II Congreso Internacional de Arquitectos y Técnicos de

Monumentos Históricos. En 1970 el ICOMOS es admitido por la UNESCO como

Organismo Asociado, con Categoría "A" y rango consultivo.

Actualmente el ICOMOS tiene comités en más de 90 países, los cuales han emitido cartas,

declaraciones y recomendaciones para la protección de la herencia arquitectónica del

mundo.

En nuestro país el ICOMOS Costa Rica funciona desde 1983 y su Comité Nacional fue

declarado de Utilidad Pública mediante Decreto Ejecutivo No. 23236-J publicado en la

Gaceta No. 95 del 18 de abril de 1994. Su misión es preservar, restaurar y velar por el

Patrimonio Arquitectónico, Histórico y Cultural de Costa Rica.

Tal importancia se le da a este Comité, que en la Ley 7555 (Artículo 5) se establece que su

presidente forma parte de la Comisión Nacional de Patrimonio.

Page 45

32

CAPÍTULO 3

MARCO DE REFERENCIA

Page 46

33

CAPÍTULO 3: MARCO DE REFERENCIA

3.1 ARTÍCULO 89 DE NUESTRA CONSTITUCIÓN POLÍTICA

Existe el mandato constitucional de salvaguardar el patrimonio de la Nación tal y como lo

indica el artículo 89 de nuestra Constitución Política que a la letra establece:

"ARTÍCULO 89.- Entre los fines culturales de la República están: proteger las bellezas

naturales, conservar y desarrollar el patrimonio histórico y artístico de la Nación, y apoyar

la iniciativa privada para el progreso científico y artístico."

Se considera necesario, a manera de referencia, hacer notar que es el único artículo de

nuestra carta magna que al menos menciona, lo correspondiente a la defensa del patrimonio

histórico de la Nación. A manera de comparación, en las Constituciones de países vecinos

la cantidad de artículos que tienen que ver con la conservación del patrimonio cultural son

Guatemala: 2 Artículos (60 y 61), El Salvador: 2 Artículos (62 y 63) y Panamá: 5 Artículos

(77, 80, 81, 83 y 257).

3.2 ANTECEDENTES DEL MINISTERIO DE CULTURA Y JUVENTUD

Con el fin de acatar el mandato establecido en el artículo 89 de nuestra Constitución

Política, se crea el Departamento de Extensión Cultural y Bibliotecas como parte del

Ministerio de Educación Pública. Luego, en 1971, y mediante Ley 4788 se crea el

Ministerio de Cultura, Juventud y Deportes y como parte de él, el Departamento de

Defensa del Patrimonio Histórico, Artístico y Cultural dentro de lo que hoy se denomina

Dirección General de Cultura (Ley 5397) y que luego se convertiría en el Centro de

Investigación y Conservación del Patrimonio Cultural (CICPC).

3.3 ANTECEDENTES DEL CENTRO DE INVESTIGACIÓN Y CONSERVACIÓN

DEL PATRIMONIO CULTURAL

Page 47

34

Como se indica supra, en 1971 mediante Ley 4788 se crea el Ministerio de Cultura,

Juventud y Deportes y con este nace el Departamento de Defensa del Patrimonio Histórico,

Artístico y Cultural, dependiente de la Cartera de Cultura. En noviembre de 1976 cambia

de nomenclatura para llamarse, a partir de ese momento y hasta la fecha, Centro de

Investigación y Conservación del Patrimonio Cultural. En 1979, debido a la especificidad y

complejidad del campo de acción relativo a la protección del patrimonio cultural, es

separado de la Dirección General de Cultura para convertirlo en un programa

presupuestario independiente de esa Dirección.

Efectivamente, el CICPC es un programa presupuestario que depende administrativa y

financieramente hablando del Ministerio de Cultura y Juventud tal como se detalla en el

siguiente organigrama:

Page 48

35

Esquema No. 3

Estructura Organizacional del MCJ (Agosto 2013)

Fuente: http://www.mcj.go.cr/ministerio/planificacion/organizacion.aspx

Page 49

36

Como se denota en la Estructura Organizativa del Ministerio de Cultura y Juventud, existe

una relación de dependencia jerárquica directa entre el Centro de Investigación y

Conservación de Patrimonio Cultural y el Ministro.

Durante el proceso de investigación se determina la necesidad de conocer el Objetivo

General así como la Misión y Visión del CICPC con el fin de identificar su relación con la

Planificación en la Gestión de Compras encontrando que existe diferencia entre lo que

establece la Asesoría de Planificación y Desarrollo Institucional del MCJ (Estructura

Organizativa aprobada por MIDEPLAN mediante el oficio Nº D.M.013-02 del 22 de enero

del 2002 y D.M. 049-02 del 15 de mayo del 2002) y la página oficial del CICPC según se

detalla en el siguiente cuadro:

Cuadro No. 2

Comparativo entre la Misión y la Visión aprobada por MIDEPLAN para el CICPC y

la página oficial del Centro

Según MIDEPLAN Según la página oficial del CICPC

Misión Ser el órgano del MCJD que ejecuta y

gestiona con las comunidades la

investigación, la conservación y la

protección del patrimonio

arquitectónico y cultural de Nación.

Ser el órgano del Ministerio de Cultura

y Juventud que salvaguarda el acervo

cultural materializado en el patrimonio

histórico-arquitectónico y en las

manifestaciones de la cultura tradicional

y popular, mediante la investigación y

servicio especializado a la sociedad

costarricense.

Visión Ser el órgano del MCJD que vela por la

aplicación de la ley de protección del

patrimonio histórico-arquitectónico y

ser gestor y ejecutor de las políticas

definidas en materia de conservación

del patrimonio cultural.

Lograr la concientización de la sociedad

costarricense acerca del significado,

importancia y conservación del

patrimonio cultural para las futuras

generaciones en todo el territorio

nacional.

Page 50

37

Fuente: Elaboración propia basada en información suministrada por la Asesoría de

Planificación y Desarrollo Institucional del Ministerio de Cultura y Juventud y la

página www.patrimonio.go.cr

Es necesario para esta investigación, detallar lo correspondiente a las funciones (en lo que a

planificación en la gestión de compras se refiere) que tienen dos de las Áreas del CICPC a

saber: el Área Administrativa Financiera y la de Conservación del Patrimonio

Arquitectónico.

3.4 ÁREA ADMINISTRATIVA FINANCIERA

Objetivo General: Garantizar la asignación y uso eficiente de los recursos de la

Institución a partir de las políticas del Ministerio y las definidas por la Dirección del Centro

de Investigación y Conservación del Patrimonio Cultural, a fin de contribuir al

cumplimiento de las funciones rectoras y el desarrollo de los programas sustantivos de la

Dirección. (El destacado no corresponde al original)

Dentro de las Funciones Generales que tienen que ver con la planificación en la gestión de

compras se destaca:

Garantizar la distribución equitativa de los recursos financieros por niveles y programas,

facilitar la movilización de otros, así como buscar nuevas fuentes de financiamiento.

Garantizar la disponibilidad de los recursos materiales a partir de las necesidades

contempladas en los planes de la Dirección de Investigación y Conservación del

Patrimonio.

Determinar la eficiencia y eficacia en el uso de los recursos de la Dirección de

Investigación y Conservación del Patrimonio.

Page 51

38

3.5 ÁREA DE CONSERVACIÓN DEL PATRIMONIO ARQUITECTÓNICO

Objetivo General: Garantizar que las Obras declaradas como objeto de mejora y el

Monitoreo, se desarrollen según las normas técnicas y legales, con el propósito de

minimizar el riesgo e impacto, en los bienes declarados, mediante un adecuado y oportuno

mantenimiento, preservación, restauración, reconstrucción o adaptación de un monumento,

sitio, conjunto o centro histórico, en los plazos establecidos.

Dentro de las Funciones Generales que tienen que ver con la planificación en la gestión de

compras se destaca:

Planificar y ejecutar las acciones para confeccionar un plan de restauración de

edificaciones declaradas y priorizadas en el plan anual operativo, para tal efecto se debe

realizar un levantamiento planimétrico y la confección de planos del edificio, una

identificación de daños, un análisis electromecánico, un análisis de viabilidad del proyecto

y se diseña un plan de restauración.

Proponer a la Jefatura de la Dirección el plan de restauración para su aprobación, para

tal efecto participan la jefatura del proceso de conservación y la persona profesional

responsable del proyecto.

Confeccionar los términos de referencia (lo que se denomina en esta

investigación como las especificaciones técnicas) derivado del plan de restauración, un

anteproyecto de presupuesto, proyectando el costo de la obra y la programación de las

acciones a ejecutar. (El destacado no corresponde al original)

Participar en la recomendación de la posible persona contratista, sujetándose a las

normas y procedimientos de la ley de contratación administrativa y su reglamento.

Supervisar las obras objeto de restauración de tal forma que se deben emitir

informes periódicos sobre el avance de la obra, sujetándose a los términos del cartel que

Page 52

39

sustento la adjudicación de la obra y recomendar el pago de los avances de obra, así como

verificar el cierre del proyecto.

Ejecutar los trámites y requerimientos administrativos propios de la gestión pública,

para asegurar la correcta operación del proceso de conservación.

3.6 LEY 7555 LEY DE PATRIMONIO HISTORICO ARQUITECTONICO DE

COSTA RICA

El antecedente directo de esta Ley es la Ley 5397 del 08 de noviembre de 1973 en que se

exige autorización del MCJ para demoler Edificaciones Públicas. Una Ley que con 8

artículos rigió lo correspondiente a la protección del patrimonio histórico arquitectónico de

Costa Rica durante 22 años. Se considera importante hacer notar que dicha Ley, en su

artículo 4, permitía no solo la expropiación del inmueble (evidentemente cuando se trataba

de propiedad privada), sino incluso la autorización de demolición del mismo cuando el

Estado no hubiese realizado la declaratoria respectiva por medio de Decreto Ejecutivo tal y

como se transcribe a continuación:

“Artículo 4º.- Si la declaratoria a que se refiere el artículo 3º, se refiere a una edificación de

propiedad privada, ella implicará una opción de compra para el Estado, por un período de

dos años, durante el cual el Ministerio de Cultura, Juventud y Deportes deberá contribuir al

mantenimiento. Si pasado este lapso, la compra por parte del Estado no se hubiere realizado

el decreto respectivo quedará sin efecto y el propietario podrá demoler la edificación

libremente.”

Con la Ley 7555 se limita la expropiación a una posibilidad tal y como lo indica su artículo

9: "... El Estado y la municipalidad respectiva tendrán el derecho de expropiar los bienes" .

3.7 REGLAMENTO A LA LEY 7555

Page 53

40

Existe también el Reglamento a la Ley 7555, Decreto Ejecutivo N° 32749, reformado

mediante Decreto Ejecutivo Nº 33596-C y que al adicionar el artículo 6 bis, asigna una

serie de funciones al Director del CICPC en las labores de planificación en especial, pero

también, en el grado de dependencia tanto con el Ministerio de Cultura y Juventud como

con la Comisión Nacional de Patrimonio Histórico Arquitectónico (creada por artículo 5 de

la Ley 7555) como se detalla en el análisis de resultados.

Llama la atención el hecho de que el artículo 25 de la Ley 7555 establezca que "Esta Ley es

de orden público. El Poder Ejecutivo la reglamentará en un plazo de noventa días a partir

de su vigencia." Sin embargo, a pesar de que la Ley fue publicada en el Diario Oficial La

Gaceta del 20 de octubre de 1995 no es sino hasta el 14 de noviembre de 2005 (10 años

después) que se publica el Reglamento. Otro dato a destacar es que el Reglamento es

firmado el 14 de marzo de 2005 y su publicación se llevó a cabo ocho meses después de

firmado. Como referencia a lo anterior, se indica que la reforma supracitada fue firmada el

20 de febrero y publicada el 08 de marzo del mismo año.

El apoyo a la cultura, lo podemos notar en innumerables escritos oficiales. Como ejemplo,

Carboni, A (2007) indica:

“Ante todo, las artes y la cultura pertenecen a todos los ciudadanos de Costa Rica y por

ello, el estímulo y apoyo al progreso nacional y a la erudición en las artes, es de interés

prioritario para el Gobierno. En una sociedad democrática como la nuestra, no se limitan

los esfuerzos, sino que se le asigna todo el valor y se le da todo el apoyo a todas las grandes

ramas del quehacer humano con el fin de obtener una macro comprensión del pasado, un

mejor análisis del presente, y una mejor visión del futuro.”(P. 9).

En el mismo sentido, cuando se da la defensa del presupuesto 2014 para el MCJ ante la

Asamblea Legislativa “El diputado Gustavo Arias, afirmó que "si este país le aportara más

recursos al deporte y a la cultura, tendríamos mejores ciudadanos". Mientras que su

homólogo, el diputado Walter Céspedes, expresó que "la cultura es una gran inversión; la

mejor inversión que puede hacer un país, junto con la educación"”.

Page 54

41

CAPÍTULO 4

ANALISIS DE RESULTADOS

Page 55

42

CAPÍTULO 4: ANÁLISIS DE RESULTADOS

Al estudiar el marco normativo de aplicación y su incidencia sobre la planificación en la

gestión de compras del CICPC se determinan los siguientes resultados:

Es necesario hacer notar que el CICPC es un Programa Presupuestario con dependencia

directa del MCJ. Como tal, no es un ente autónomo que posea personería jurídica

instrumental y de hecho no existe ningún grado de desconcentración que le permita

independencia de gestión. Depende de las decisiones que se emanen de los diferentes

Departamentos con conforman la estructura organizacional del MCJ (Ej: Despacho del

Ministro, Proveeduría Institucional, Oficialía Presupuestal, Auditoría Interna y APDI).

4.1 ANALISIS DE LA REFORMA AL REGLAMENTO A LA LEY 7555

La reforma al Reglamento de la Ley 7555 indicada en el marco de referencia, cobra

relevancia dado que, por medio de esta, se ordenan una serie de atribuciones que tenía el

Director del CICPC que aumenta su grado de dependencia con otros agentes como lo son el

Ministro de Cultura y Juventud y la Comisión, tal y como se detalla en el siguiente cuadro

(Se presenta únicamente lo que se considera más importante en cuanto al tema de

investigación):

Cuadro No. 3

Comparativo entre el Reglamento original y la reforma al mismo

TEXTO ORIGINAL TEXTO MODIFICADO

Artículo 5º—Entidad rectora:

El Ministerio de Cultura, Juventud y Deportes

Artículo 1º—Refórmese el artículo 5º del

Reglamento a la Ley de Patrimonio

Histórico Arquitectónico, Decreto

Ejecutivo N° 32749, cuyo texto dirá:

Artículo 5º—Entidad rectora

El Ministerio de Cultura, Juventud y

Page 56

43

es la máxima autoridad en materia de

patrimonio histórico arquitectónico, que la

ejercerá por medio del Centro de

Investigación y Conservación del

Patrimonio Cultural, razón por la que

cualquier acto material que se pretenda

realizar sobre algún inmueble patrimonial,

deberá contar con la autorización previa de

éste.

Además, constituye obligación del Ministerio

asesorar adecuadamente a los propietarios,

poseedores o titulares de derechos reales

públicos o privados sobre bienes

patrimoniales, en la aplicación efectiva de la

Ley. Para tal efecto los interesados deberán

dirigirse al Centro, que en forma escrita

brindará respuesta a las inquietudes

planteadas, sin perjuicio de la facultad que

esta dependencia tiene de requerir el apoyo de

otras oficinas del Ministerio, cuando se trate

de atender consultas ajenas a su competencia.

Deportes es la máxima autoridad en

materia de patrimonio histórico

arquitectónico. Tiene el deber de asesorar

adecuadamente a los propietarios,

poseedores o titulares de derechos reales

públicos o privados sobre bienes

patrimoniales, en la aplicación efectiva de

la Ley de Patrimonio Histórico

Arquitectónico, N° 7555.

El Ministerio contará con los siguientes

órganos auxiliares para facilitar su

desempeño en la materia:

a. Comisión Nacional de Patrimonio

Histórico Arquitectónico: órgano asesor

del Ministerio en materia de patrimonio

histórico arquitectónico.

b. Centro de Investigación y

Conservación del Patrimonio Cultural:

órgano ejecutivo del Ministerio que tendrá

a cargo las funciones señaladas por la ley y

este Reglamento.

Las decisiones del Centro son apelables

por los interesados ante el Despacho

Ministerial, en calidad de superior

jerárquico, quien podrá separarse del

criterio del Centro cuando así lo

considere pertinente, siempre y cuando

su criterio se encuentre debida y

expresamente fundamentado.

Page 57

44

Artículo 6º—Centro de Investigación y

Conservación del Patrimonio Cultural.

Funciones. El Centro es el órgano del

Ministerio encargado de llevar a cabo las

siguientes funciones:

a) Proponer y ejecutar las políticas, planes

y programas relativos a la protección,

investigación, conservación, preservación,

restauración, rehabilitación, mantenimiento,

educación y divulgación del patrimonio

histórico-arquitectónico.

b) Brindar la asesoría técnica necesaria a

las personas señaladas en el artículo 3° de la

Ley y 5° del presente Reglamento, en lo

concerniente a la conservación del patrimonio

histórico-arquitectónico.

Artículo 2º—Refórmese el encabezado y

los incisos a), b), d) y f) del artículo 6 del

Reglamento a la Ley de Patrimonio

Histórico Arquitectónico, Decreto

Ejecutivo N° 32749 y adiciónese un inciso

l) al mismo artículo:

Artículo 6. —Centro de Investigación y

Conservación del Patrimonio Cultural.

Funciones: En materia de patrimonio

histórico arquitectónico, el Centro es el

órgano del Ministerio encargado de llevar

a cabo las siguientes funciones:

a. Proponer anualmente para la

debida aprobación del Ministro, las

políticas, planes y programas relativos a

la protección, investigación, conservación,

preservación, restauración, rehabilitación,

mantenimiento, educación y divulgación

del patrimonio histórico-arquitectónico, de

acuerdo con los planes generales de

acción del Ministerio y tomando en

cuenta su realidad presupuestaria y

ejecutar tales políticas una vez obtenido

el visto bueno del Ministro.

b. Colaborar con el Despacho

Ministerial brindando la asesoría

técnica a la que se refiere el artículo 3° de

la Ley de Patrimonio Histórico

Arquitectónico, N° 7555 y 5° del presente

Page 58

45

d) Autorizar previo a su ejecución, la

restauración, rehabilitación, reparación o

cualquier obra que pueda afectar un bien

declarado patrimonio o aquellos que se

encuentren en proceso de declaratoria,

conforme el trámite señalado en el Capítulo V

de esta reglamentación.

Reglamento, en lo concerniente a la