INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN MAESTRÍA EN ADMINISTRACIÓN DE LA CONSTRUCCIÓN MODELO DE SOLVENCIA FINANCIERA PARA ELEVAR LA CONFIABILIDAD DEL PROGRAMA DE VALIDACIÓN DE LA FUNDACIÓN DE LA INDUSTRIA DE LA CONSTRUCCIÓN. TESIS Que para obtener el grado de Maestra en Administración de la Construcción Presenta LA.E.Antonieta A. Del Pozo Arroy Estudios con reconocimiento de validez oficial por la SEP, conforme al acuerdo no. 00954061 con fecha de marzo 7 de 1995. México, D.F. Agosto 2004

Transcript

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

MAESTRÍA EN ADMINISTRACIÓN DE LA CONSTRUCCIÓN

MODELO DE SOLVENCIA FINANCIERA PARA ELEVAR LA CONFIABILIDAD DEL PROGRAMA DE VALIDACIÓN DE LA FUNDACIÓN DE LA

INDUSTRIA DE LA CONSTRUCCIÓN.

TESIS

Que para obtener el grado de Maestra en Administración de la Construcción

Presenta

LA.E. Antonieta A. Del Pozo Arroy

Estudios con reconocimiento de validez oficial por la SEP, conforme al acuerdo no. 00954061 con fecha de marzo 7

de 1995.

México, D.F. Agosto 2004

DEDICATORIA

GRACIAS DIOS, POR TERMINAR UN CICLO.

YA TODOS LOS QUE ME APOYARON EN ALGÚN MOMENTO DURANTE LA REALIZACIÓN DE LA MAESTRÍA:

-MI FAMILIA

-MIS COMPAÑEROS DE TRABAJO

-MIS AMIGOS

AL DIRECTOR DEL ITC M. EN. I. J. ANTONIO AGUIRRE BALCELLS POR DARME LA OPORTUNIDAD DE INTEGRARME A LA MISMA

AL M. EN C. ARTURO PERLASCA LOBATO POR SU APOYO Y ENTUSIASMO EN EL DESARROLLO DE ESTA TESIS

Y ESPECIALMENTE A RAÚL, ¡ GRACIAS POR TU APOYO!

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

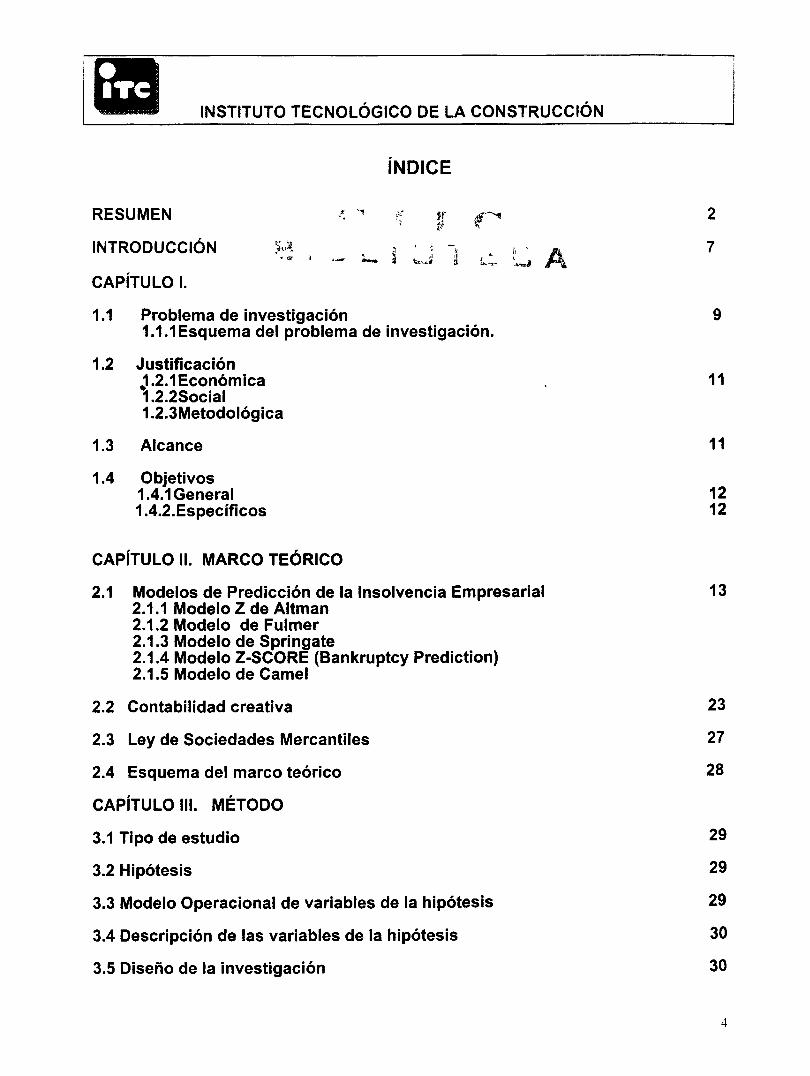

ÍNDICE

RESUMEN *, * ¡i w #-* 2

INTRODUCCIÓN M j ' 1 A 7

CAPÍTULO I.

1.1 Problema de investigación 9 1.1.1 Esquema del problema de investigación.

1.4 Objetivos 1.4.1 General 12 1.4.2.Específicos 12

CAPÍTULO II. MARCO TEÓRICO

2.1 Modelos de Predicción de la Insolvencia Empresarial 13 2.1.1 Modelo Z de Altman 2.1.2 Modelo de Fulmer 2.1.3 Modelo de Springate 2.1.4 Modelo Z-SCORE (Bankruptcy Prediction)

2.1.5 Modelo de Camel

2.2 Contabilidad creativa 23

2.3 Ley de Sociedades Mercantiles 27

2.4 Esquema del marco teórico 28

CAPÍTULO III. MÉTODO

3.1 Tipo de estudio 29

3.2 Hipótesis 29

3.3 Modelo Operacional de variables de la hipótesis 29

3.4 Descripción de las variables de la hipótesis 30

3.5 Diseño de la investigación 30

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

3.6 Esquema del diseño de la investigación 31

CAPÍTULO IV. PROGRAMA DE VALIDACIÓN DE CONSTRUCTORAS DE LA FUNDACIÓN DE LA INDUSTRIA DE LA CONSTRUCCIÓN.

4.1 Antecedentes 32

4.2 Programa de Validación FIC. 34

4.2.1 Concepto 4.2.2 Objetivo del programa 4.2.3 Justificación 4.2.4 Beneficios del programa

4.3 Procedimiento de aplicación del programa de Validación FIC 36

4.3.1 Promoción del servicio 4.3.2 Revisión documental 4.3.3 Emisión de Constancia de Validación

4.2.3.1 Criterios para certificar a las empresas 4.3.4 Entrega de Constancia de Validación 4.3.5 Esquema del procedimiento de la Validación FIC

4.4 Problemática actual del Programa de Validación FIC 43

4.4.1 Falta de un método que evalúe la confiabilidad de y para las empresas 4.4.2Falta de profundidad en el análisis de la información 44 4.4.3Falta de confiabilidad en la información de las empresas 4.4.4lncongruencia en la información financiera y legal. 4.4.5Falta de demanda en el servicio

CAPÍTULO V. EL PROGRAMA DE VALIDACIÓN EN CIFRAS.

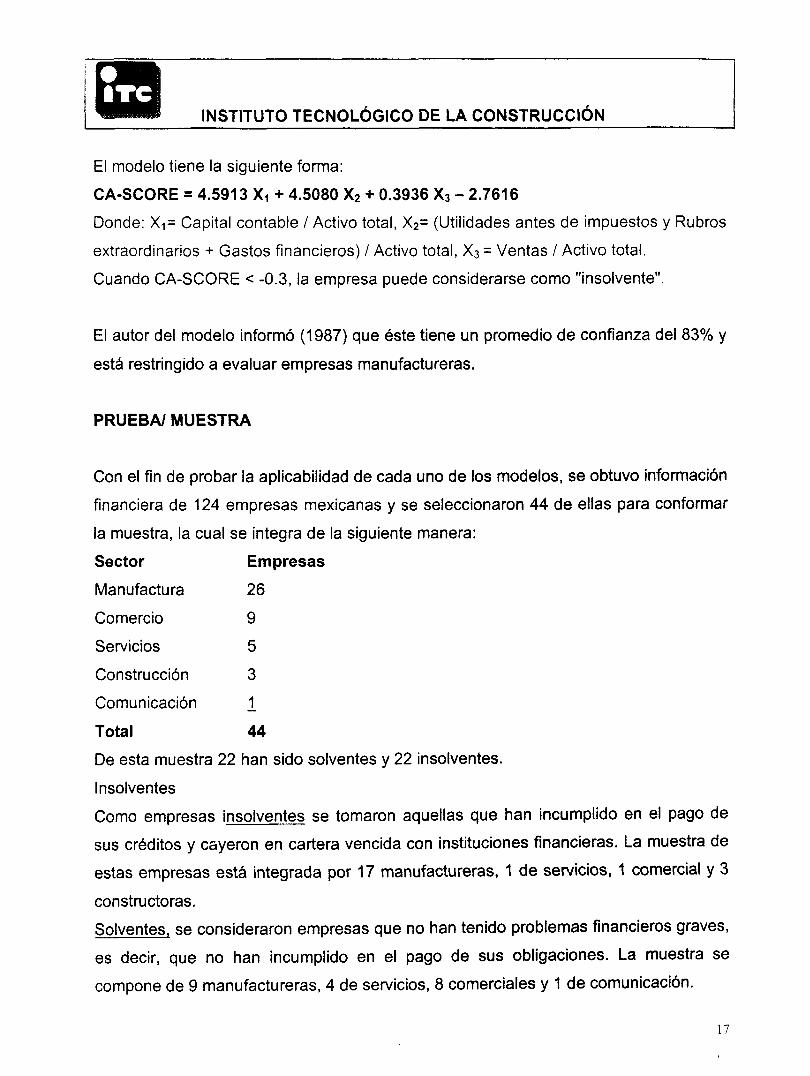

5.1 Empresas Validadas 50

5.2 Empresas que solicitaron la validación y no concluyeron el trámite. 51

5.3 Empresas validadas que no renovaron su constancia de validación. 52

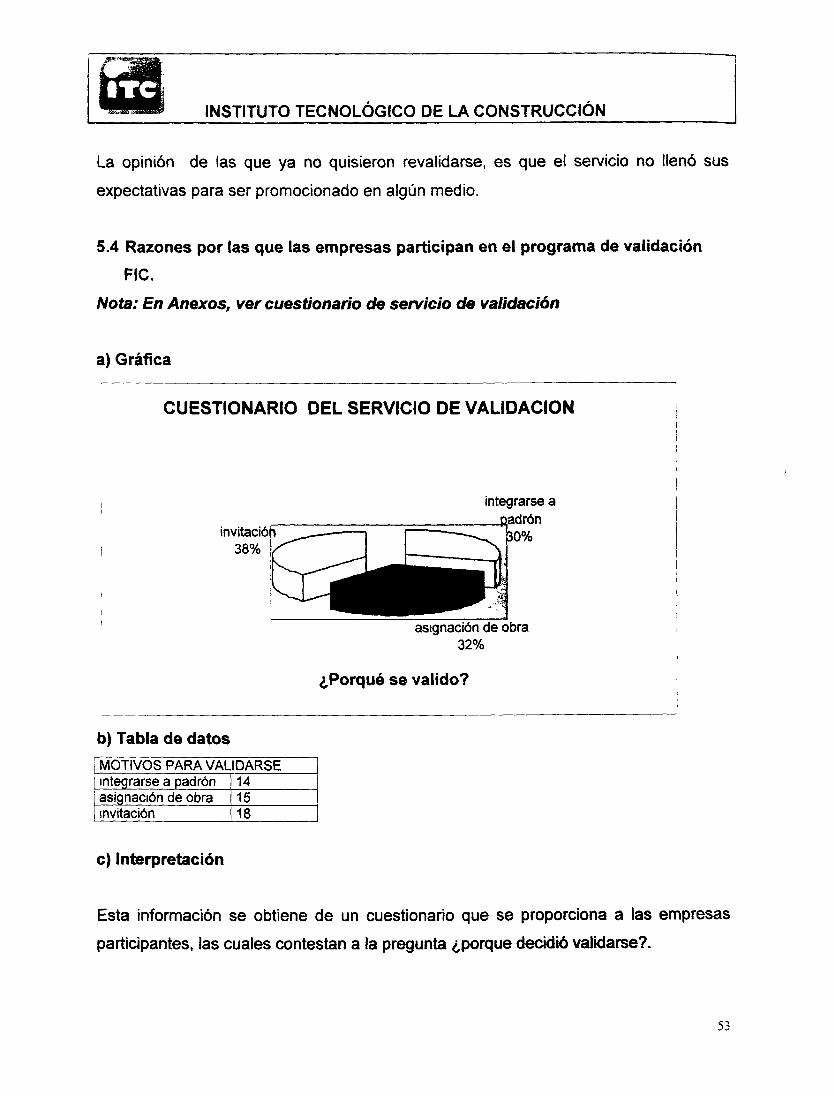

5.4 Razones por las que se validan las empresas 53

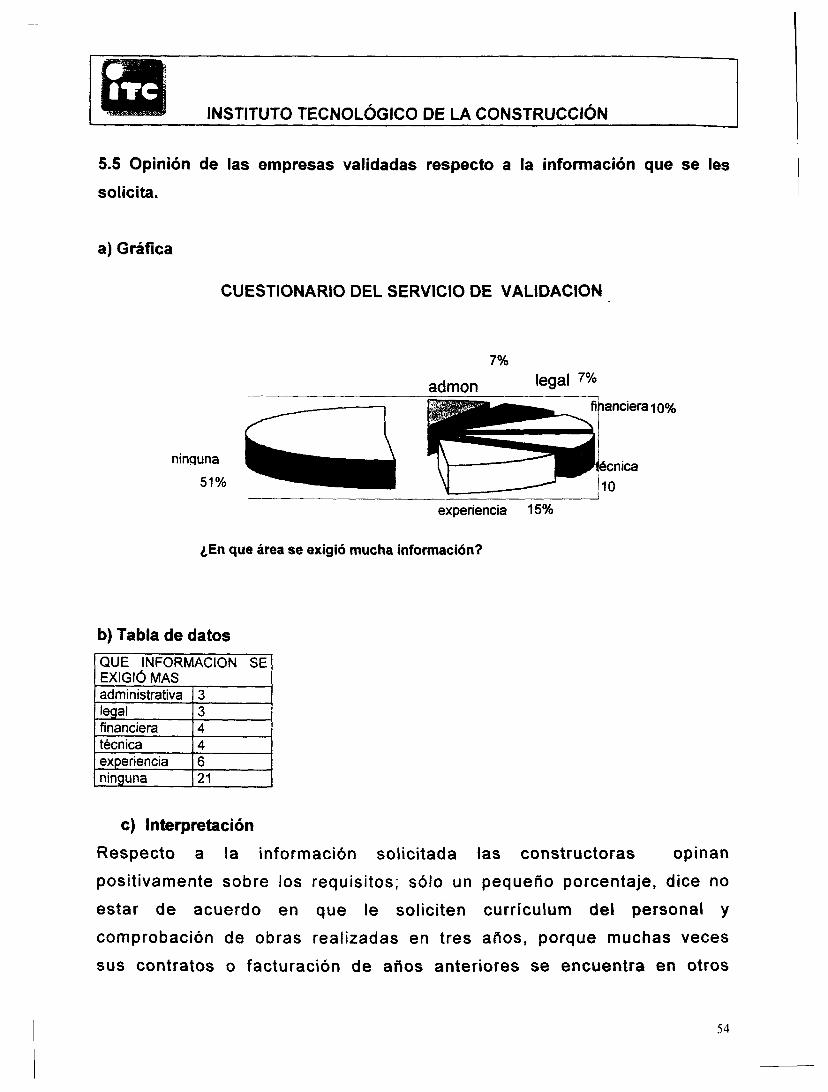

5.5 Opinión de las empresas respecto a la información que se les solicita 54

5.6 Requisitos que consideran innecesarios las empresas 55

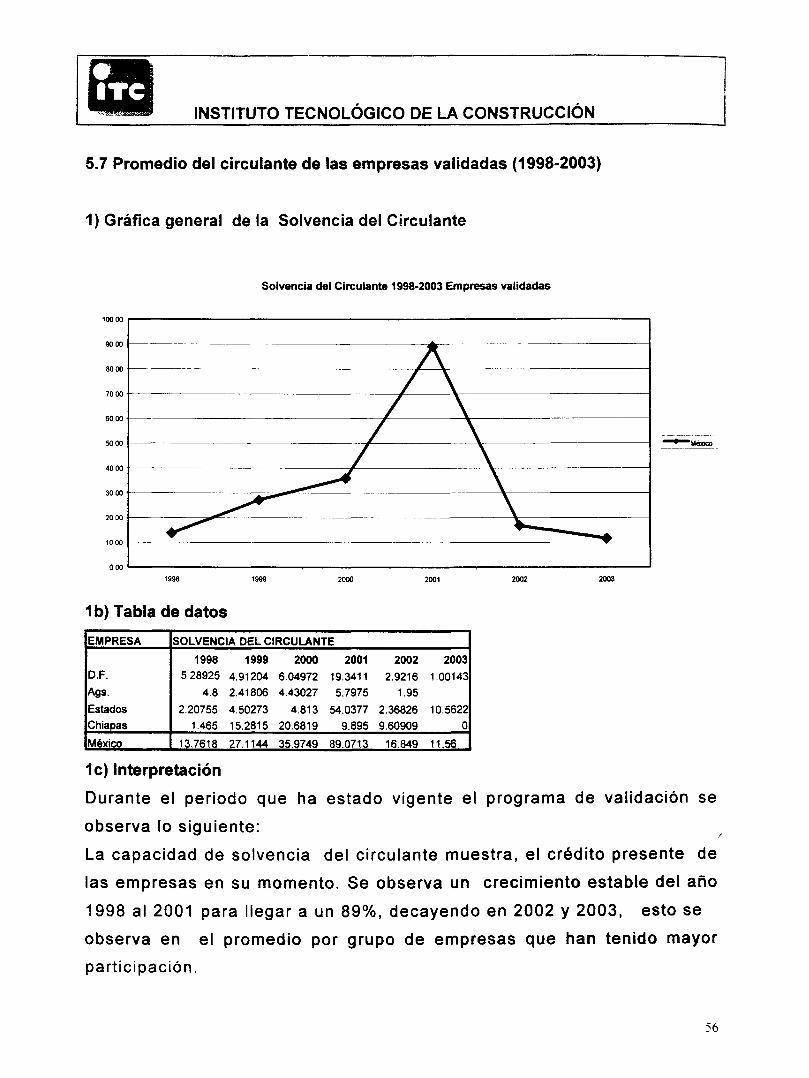

5.7 Solvencia del circulante de las empresas validadas 1998-2003 56 5.7.1 Promedio de solvencia inmediata 1998-2003 57

5.8 Estabilidad financiera de las empresas validadas 1998-2003 58

5.9 Rentabilidad de las empresas validadas (1998-2003) 59

5

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

CAPITULO VI. PROCEDIMIENTO DEL PROGRAMA DE VALIDACIÓN FIC,

APLICANDO EL MODELO Z2 DE ALTMAN Y OTRAS MEJORAS

6.1. Promoción del servicio de validación 61

6.2 Revisión documental 62 6.3 Emisión de constancia de validación 63

6.3.1 Criterios de certificación

6.4 Entrega de Constancia de validación 64

CAPITULO Vil. APLICACIÓN DEL MÉTODO Z-2 DE ALTMAN LAS EMPRESAS VALIDADAS EN 2004

7.1 Aplicación a 25 empresas del método Z-2 Altman. 65 7.1.1 Interpretación bajo el índice Z2 de Altman

CAPITULO VIII. PROPUESTA PARA ELEVAR LA DEMANDA DEL SERVICIO DE

VALIDACIÓN FIC

8.1 Propuesta a través del Ciclo de Vida del servicio 67

CONCLUSIONES 69

RECOMENDACIONES 69

APÉNDICE 70

BIBLIOGRAFÍA 71

ANEXOS 72

6

1 M M INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

INTRODUCCIÓN

Los requisitos básicos comunes, para poder integrarse a un padrón de

proveedores de obra privada, ó un padrón de contratistas de obra

pública, se hace posible a través de la exhibición de documentos que

demuestran la capacidad de una constructora para realizar una obra con

ciertas características de tamaño, diseño, forma y envergadura.

La selección del oferente más óptimo, es el inicio de un proceso que

culminará con la conclusión de las obras. Esta elección, es posible en

la obra privada a través de las algunas certificaciones a cargo de

organismos con el respaldo necesario para emitirlas; y en Obra Pública

es a través de uno de los requisitos para concurso: la propuesta técnica.

Una de las certificaciones existente, es la que se presta a través de la

Fundación de la Industria de la Construcción.

Esta ha sido un instrumento de evaluación para empresas que solicitan

servicios de construcción privada, así como también lo ha sido aún en

forma mínima, un instrumento paralelo o complementario a la evaluación

de los concursos de obra pública (ejemplo es Aguascalientes, Tuxtla

Gutiérrez y Xalapa.)

Entre los requisitos solicitados esta el de contar la capacidad económica,

técnica y legal para estar en posición de ofrecer y solicitar obra.

En la practica de las revisiones realizadas en dicho programa, se han

detectado áreas de mejora, que pueden hacer más transparente la

certificación. Estas propuestas de mejora, están dirigidas al área

7

U M i INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

económica de la empresa y permiten integrar un mayor nivel de

información valiosa tanto para la constructora como sus cl ientes.

El aspecto f inanciero es el punto que se abordará, para este trabajo ya

que permite observar, algo que es de suma importancia: el manejo de

los recursos de una empresa de una manera más profunda.

8

M M INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

CAPITULO I

1.1 PROBLEMA DE INVESTIGACIÓN.

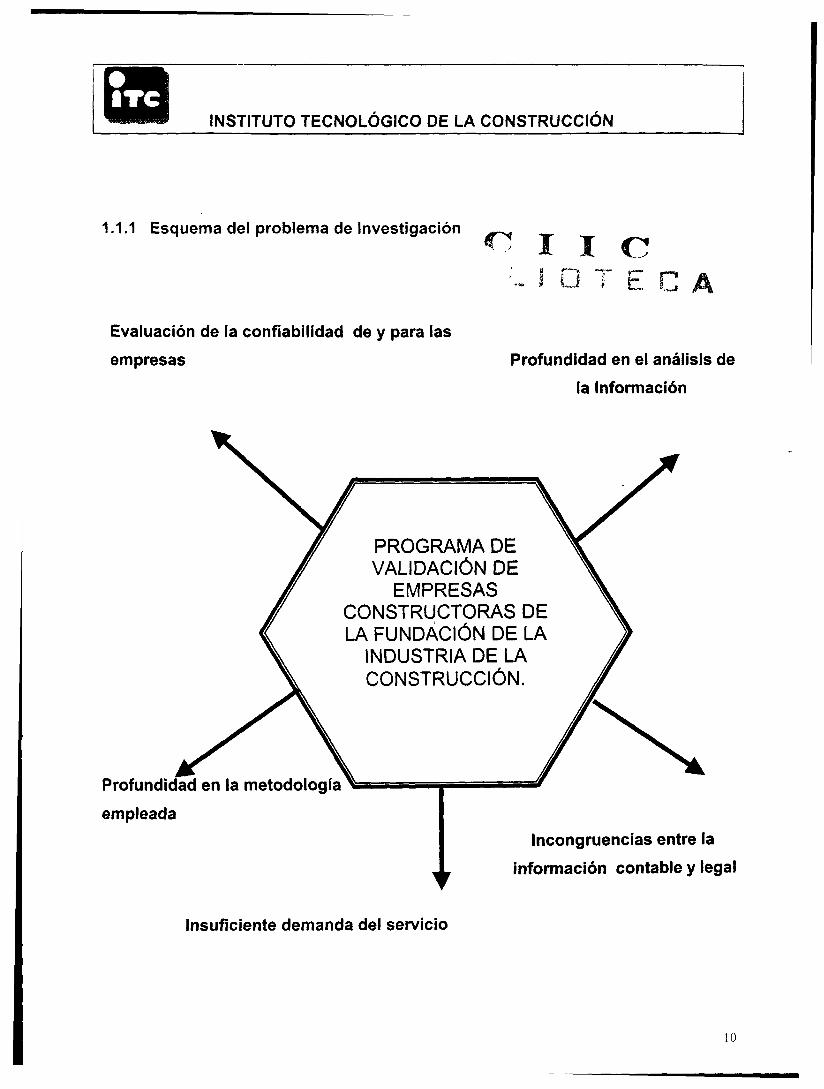

En el desarrollo de las actividades desempeñadas para el programa de validación de

la Fundación de la Industria de la Construcción, se detecta:

• Falta de un método que evalúe la confiabilidad de y para las empresas validadas

por la FIC. Ya que la utilización del método de razones simples, utilizado

actualmente para la validación FIC, resulta insuficiente para el destinatario de la

información. La predicción de la insolvencia en las empresas, aporta un

indicador valioso para los contratantes y la misma empresa, elevando la calidad

de la información con el fin de tomar decisiones, así como de otros datos que

puedan hacer más confiable a las empresas que se promueven, a través del

este programa.

• Falta dé profundidad en el análisis de la información recabada en las empresas.

Es necesario, la revisión de otros estados financieros, además de los solicitados

para complementar el análisis que se realiza. El chequeo de empresas

boletinadas en obra pública, las referencias con proveedores. La vigencia de

activos declarados por las empresas, no repetir datos que ya fueron

considerados por los clientes en quien se promueve la validación, y de convocar

a la presentación de estados financieros auditados a las empresas que no estén

obligadas oficialmente a hacerlo.

• Incongruencia de la información contable y legal presentada por las empresas.

Se detecta, la no protocolización de aumentos de capital social fijo y el manejo

de dos ó más estados financieros, dependiendo a quien van dirigidos.

• Falta de demanda en el servicio, siendo una de las causas la falta de mayor

información y confiabilidad de la misma; la falta de una cultura por la

certificaciones; y la no oficialidad de este tipo de evaluaciones para la obra

pública.

9

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

1.1.1 Esquema del problema de Investigación

Evaluación de la confiabilidad de y para las

empresas

i i c I D T E

Profundidad en el análisis de

la Información

PROGRAMA DE VALIDACIÓN DE

EMPRESAS CONSTRUCTORAS DE LA FUNDACIÓN DE LA

INDUSTRIA DE LA CONSTRUCCIÓN.

Profundidad en la metodología

empleada Incongruencias entre la

información contable y legal

Insuficiente demanda del servicio

10

1ÉWB INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

1.2 JUSTIFICACIÓN

1.2.1 Económica

Este trabajo pretende por medio de la propuesta, una mejor recolección y análisis de la

información de las empresas que participan, para la formación de un padrón de

constructoras que sea confiable a los posibles interesados en convocar a las mismas,

para la firma de un contrato; así mismo que las empresas participantes obtengan una

forma de promoción basados en la información presentada, y también que el

resultado obtenido en el proceso, pueda ser mejorado o redirigido en favor de las

finanzas de la empresa.

1.2.2 Social

En el aspecto social, pretende convocar a una mejor utilización de los recursos de la

empresa para que las obras lleguen a buen termino.

Así como a convocar alas empresas por una presentación más ética de la

información de sus recursos.

1.2.3 Metodológica

Se establece a través de la determinación de la solvencia de las constructoras para

certificar dicho indicador, a través del método Z2 de Altman.

1.3 ALCANCE

El presente trabajo se refiere a todas aquellas empresas establecidas iegalmente y en

funciones, ubicadas dentro del territorio nacional y afiliadas a la CMIC, y cuyo tamaño

va desde la microempresa hasta las empresas gigantes, no importando el tipo de obra

que realicen.

í i

tWWW INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

1.4 OBJETIVOS

1.4.1 General

Establecer un modelo, para determinar, la solvencia financiera y elevar la confiabilidad

del programa de validación de la Fundación de la Industria de la Construcción.

1.4.2 Específicos

• Esquematizar, describir y analizar la problemática, del proceso de validación y

el de las empresas constructoras participantes.

• Ilustrar los diferentes métodos existentes, para determinar la solvencia financiera

de las empresas.

• Establecer cifras, estadísticas y objetivos del funcionamiento del programa de

validación de la Fundación.

• Realizar una propuesta para mejorar la confiabilidad del programa de validación

déla FIC.

• Ejemplificar la aplicación del método.

• Establecer propuesta para incrementar la demanda del servicio de validación

FIC.

12

83 •̂•i INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

CAPITULO II. MARCO TEÓRICO

2.1 MODELOS DE PREDICCIÓN DE INSOLVENCIA EMPRESARIAL

El interés de los profesionales de las finanzas por contar con modelos de predicción de

insolvencia en las empresas, ha llevado a varios expertos en la materia en todo el

mundo, a desarrollar modelos matemático-financieros que permitan diagnosticar y

predecir con cierta anticipación la insolvencia financiera empresarial.

Para efectos de este estudio, se han seleccionado los modelos de predicción de

insolvencia, considerados como los más conocidos y confiables.

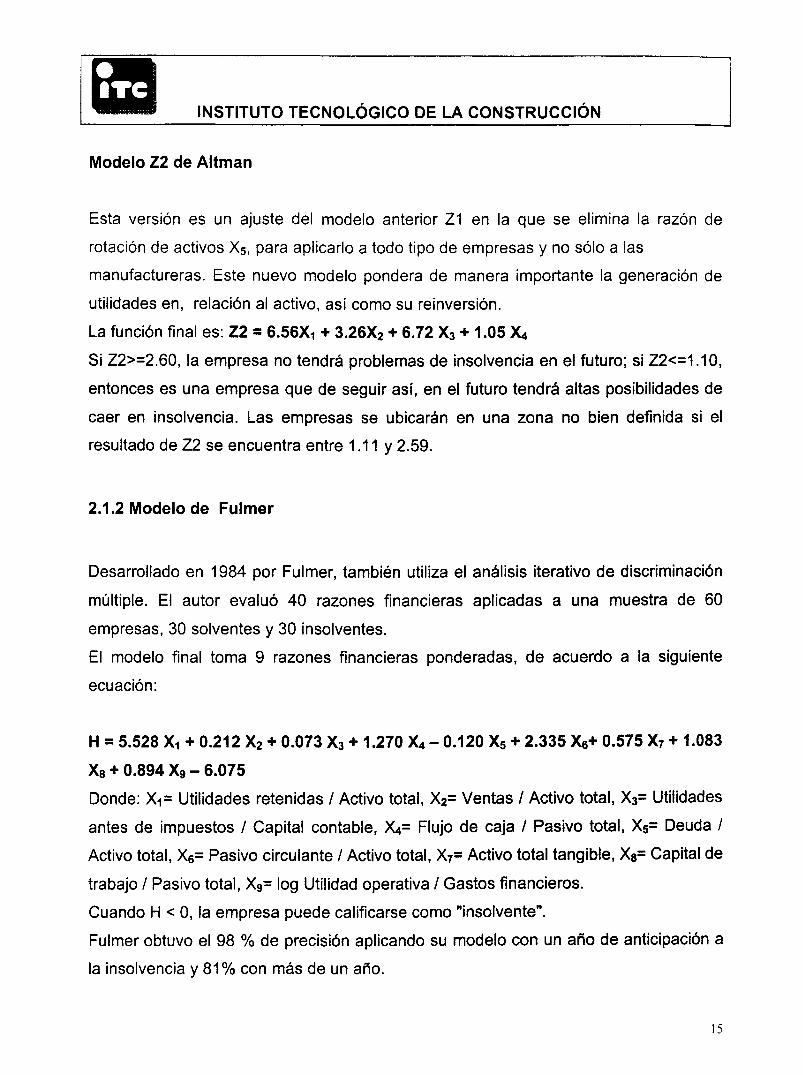

2.1.1 Modelo Z de Altman

Creado por Edward Altman con base en un análisis estadístico iterativo de

discriminación múltiple en el que se ponderan y suman cinco razones de medición para

clasificar las empresas en solventes e insolventes.

Para el desarrollo de su modelo en 1966, Altman tomó una muestra de 66 empresas de

las cuales 33 habían quebrado durante los 20 años anteriores y 33 seguían operando a

esa fecha. A la muestra le calculó 22 razones financieras que clasificó en 5 categorías

estándar: liquidez, rentabilidad, apalancamiento, solvencia y actividad. Después de

numerosas corridas, se seleccionaron las 5 variables, que juntas dieron el mejor

resultado en la predicción de la insolvencia. Esto se hizo mediante: 1. Observación

estadística de varias funciones, incluyendo la contribución relativa de cada variable

independiente, 2. Evaluación de intercorrelaciones entre las variables relevantes, 3.

Observación de la precisión en la predicción de los modelos y, 4. Criterio del analista.

La función discriminante final fue: Z = 1.2 Xi + 1.4 X2 + 3.3 X3 + 0.6 X4 + 0.99 X5

13

(2 ^ i — INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

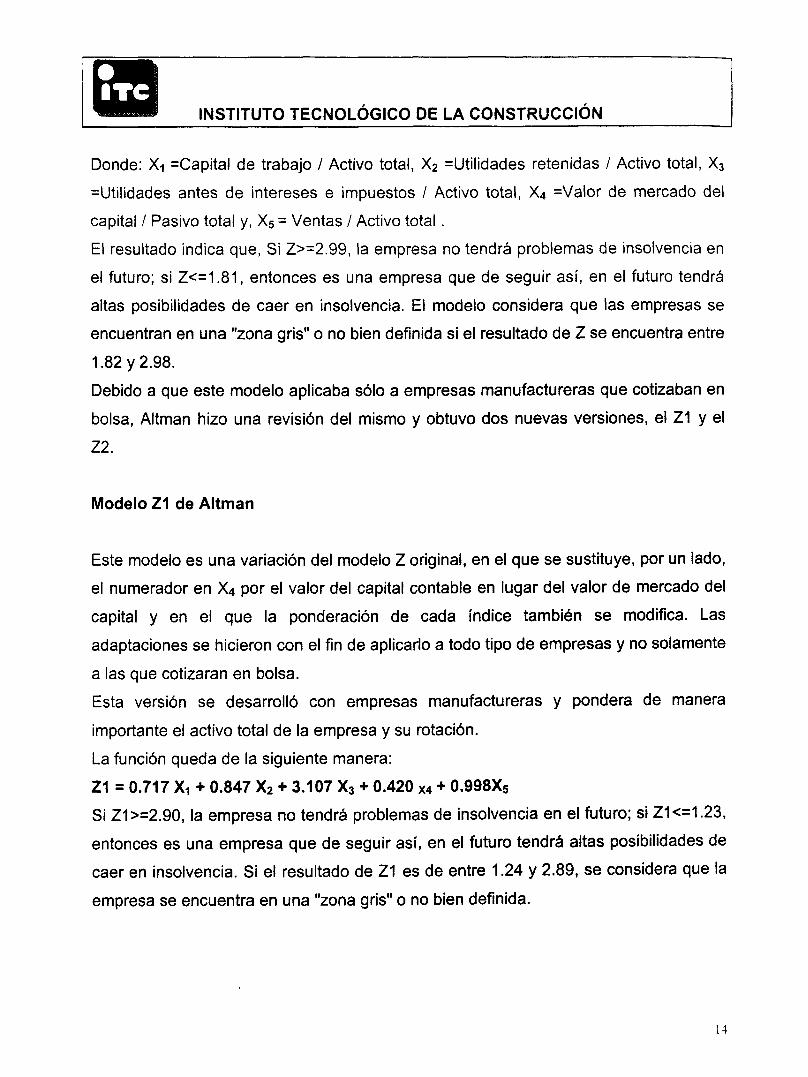

Donde: Xi =Capital de trabajo / Activo total, X2 =Utilidades retenidas / Activo total, X3

=Utilidades antes de intereses e impuestos / Activo total, X4 =Valor de mercado del

capital / Pasivo total y, X5 = Ventas / Activo total.

El resultado indica que, Si Z>=2.99, la empresa no tendrá problemas de insolvencia en

el futuro; si Z<=1.81, entonces es una empresa que de seguir así, en el futuro tendrá

altas posibilidades de caer en insolvencia. El modelo considera que las empresas se

encuentran en una "zona gris" o no bien definida si el resultado de Z se encuentra entre

1.82 y 2.98.

Debido a que este modelo aplicaba sólo a empresas manufactureras que cotizaban en

bolsa, Altman hizo una revisión del mismo y obtuvo dos nuevas versiones, el Z1 y el

Z2.

Modelo Z1 de Altman

Este modelo es una variación del modelo Z original, en el que se sustituye, por un lado,

el numerador en X4 por el valor del capital contable en lugar del valor de mercado del

capital y en el que la ponderación de cada índice también se modifica. Las

adaptaciones se hicieron con el fin de aplicarlo a todo tipo de empresas y no solamente

a las que cotizaran en bolsa.

Esta versión se desarrolló con empresas manufactureras y pondera de manera

importante el activo total de la empresa y su rotación.

Estas son algunas consideraciones para implantar, la contabilidad creativa,

enfocadas, más a políticas y criterios. Las estrategias más comunes de

contabilidad creativa son:

• Aumento, reducción y reclasificación de activos con el objeto de manipular las

razones financieras, como ejemplo podemos citar: la adquisición de un terreno,

si se manifiesta su adquisición para su venta (a inventarios de conformidad con

boletín C-4 PCGA), ó si se manifiesta que va a ser utilizado dentro de la

empresa se clasificaría en el activo no circulante, el impacto que tendría en las

razones de solvencia sería significativo.

• Aumento, disminución y reclasificación de pasivos con el objeto de disminuir las

razones de endeudamiento se pueden clasificar tanto a corto como a largo

plazo.

• En el capital contable, el cual representa los recursos propios, se pueden

modificar las cifras, toda vez que existen algunos ingresos ( venta de activo fijo

expresada anteriormente), que pueden clasificarse como parte del capital vía

superávit.

• En el estado de resultados producto de la cuenta puente de pérdidas y

ganancias, evalúa la cuenta puente de pérdidas y ganancias, evalúa la

actuación de la dirección y cuantifica la rentabilidad de la empresa. Desde el

enfoque del analista financiero, este documento financiero tiene dos tareas a

resolver:

1. La necesidad fiscal: que se refiere a cómo se deben pagar o no los impuestos. En

caso afirmativo, se tienen que saber el importe más económico que permita la

legislación.

2. La necesidad financiera: que consiste en la retribución a los capitales de la empresa,

calculando la utilidad ó pérdida.

26

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

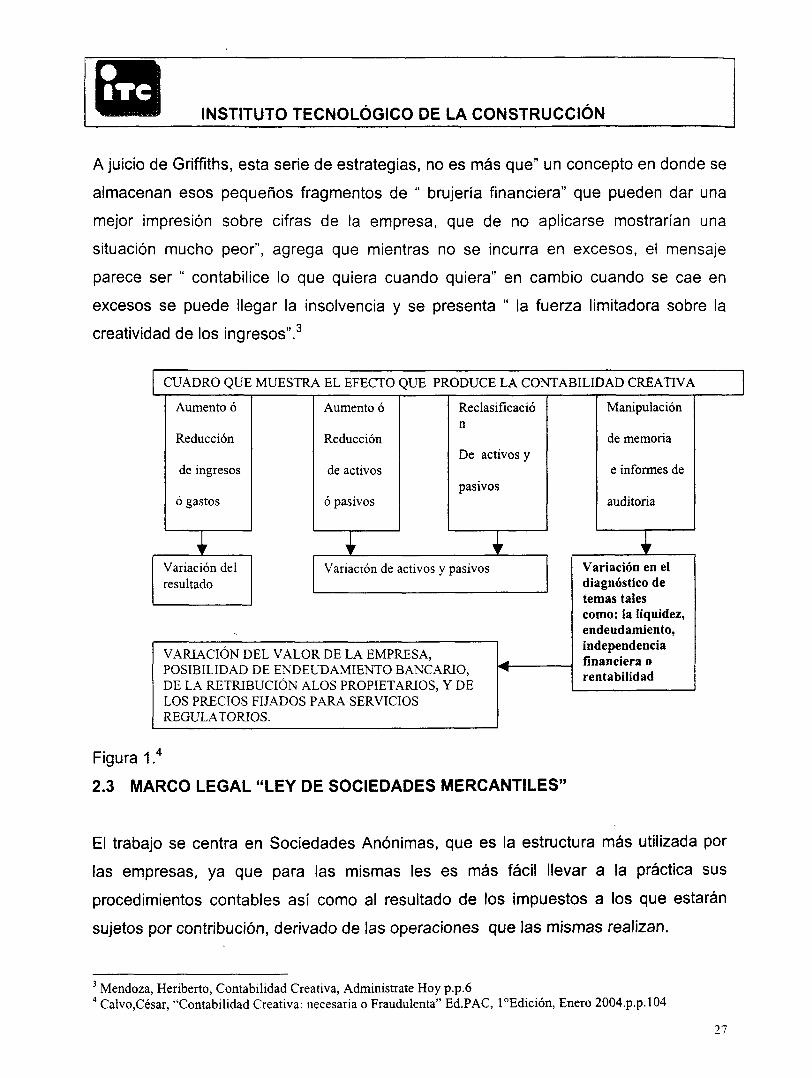

A juicio de Griffiths, esta serie de estrategias, no es más que" un concepto en donde se

almacenan esos pequeños fragmentos de " brujería financiera" que pueden dar una

mejor impresión sobre cifras de la empresa, que de no aplicarse mostrarían una

situación mucho peor", agrega que mientras no se incurra en excesos, el mensaje

parece ser " contabilice lo que quiera cuando quiera" en cambio cuando se cae en

excesos se puede llegar la insolvencia y se presenta " la fuerza limitadora sobre la

creatividad de los ingresos".3

CUADRO QUE MUESTRA EL EFECTO QUE PRODUCE LA CONTABILIDAD CREATIVA

Aumento ó

Reducción

de ingresos

ó gastos

Aumento ó

Reducción

de activos

ó pasivos

Variación del resultado

Reclasifícació n

De activos y

pasivos

I

Manipulación

de memoria

e informes de

auditoria

Variación de activos y pasivos

VARIACIÓN DEL VALOR DE LA EMPRESA, POSIBILIDAD DE ENDEUDAMIENTO BANCARIO, DE LA RETRIBUCIÓN ALOS PROPIETARIOS, Y DE LOS PRECIOS FIJADOS PARA SERVICIOS REGULATORIOS.

I Variación en el diagnóstico de temas tales como: la liquidez, endeudamiento, independencia financiera o rentabilidad

Figura 1.4

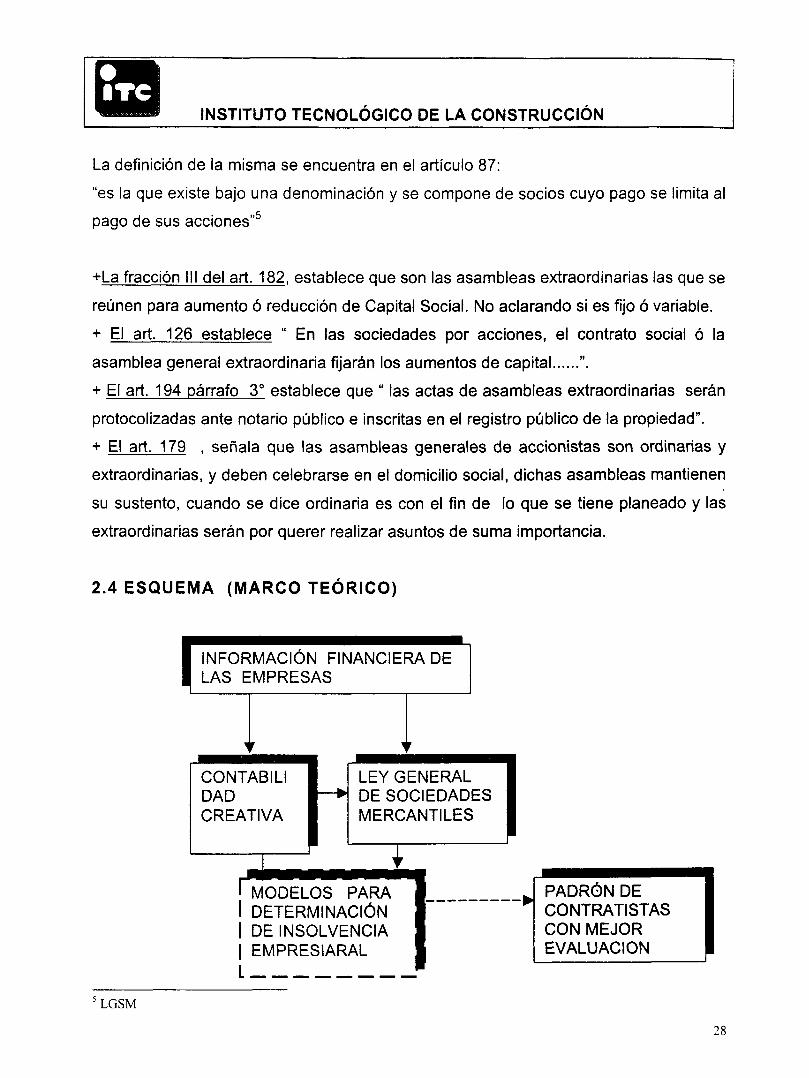

2.3 MARCO LEGAL "LEY DE SOCIEDADES MERCANTILES"

El trabajo se centra en Sociedades Anónimas, que es la estructura más utilizada por

las empresas, ya que para las mismas les es más fácil llevar a la práctica sus

procedimientos contables así como al resultado de los impuestos a los que estarán

sujetos por contribución, derivado de las operaciones que las mismas realizan.

3 Mendoza, Heriberto, Contabilidad Creativa, Adminístrate Hoy p.p.6 4 Calvo,César, "Contabilidad Creativa: necesaria o Fraudulenta" Ed.PAC, l°Edición, Enero 2004.p.p.l04

27

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

La definición de la misma se encuentra en el artículo 87:

"es la que existe bajo una denominación y se compone de socios cuyo pago se limita al

pago de sus acciones"5

+La fracción III del art. 182, establece que son las asambleas extraordinarias las que se

reúnen para aumento ó reducción de Capital Social. No aclarando si es fijo ó variable.

+ El art. 126 establece " En las sociedades por acciones, el contrato social ó la

asamblea general extraordinaria fijarán los aumentos de capital ".

+ El art. 194 párrafo 3° establece que " las actas de asambleas extraordinarias serán

protocolizadas ante notario público e inscritas en el registro público de la propiedad".

+ El art. 179 , señala que las asambleas generales de accionistas son ordinarias y

extraordinarias, y deben celebrarse en el domicilio social, dichas asambleas mantienen

su sustento, cuando se dice ordinaria es con el fin de lo que se tiene planeado y las

extraordinarias serán por querer realizar asuntos de suma importancia.

2.4 ESQUEMA (MARCO TEÓRICO)

INFORMACIÓN FINANCIERA DE LAS EMPRESAS

CONTABILI DAD CREATIVA

LEY GENERAL DE SOCIEDADES MERCANTILES

MvIODELOSPARA I DETERMINACIÓN I DE INSOLVENCIA | EMPRESIARAL L

PADRÓN DE CONTRATISTAS CON MEJOR EVALUACIÓN

LGSM

28

JWMI INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

CAPITULO III. MÉTODO DE LA INVESTIGACIÓN

3.1 TIPO DE ESTUDIO

El presente estudio es de tipo descriptivo- documental ( DANKHE 1980), ya que

determina, identifica y mide las variables incidentes en la problemática, para elevar

la confiabilidad en el programa de validación de la FIC a empresas constructoras,

para que con base en ello, se establezca una propuesta de mejora al modelo de

validación

3.2 PLANTEAMIENTO DE LA HIPÓTESIS

H1= Hipótesis de investigación

La investigación está encaminada a demostrar que:

"Con el modelo de Z2 De Altman, para determinar la solvencia

financiera, de las constructoras se elevará la confiabilidad del programa

de validación de la FIC"

3.3 MODELO OPERACIONAL DE LAS VARIABLE DE LA HIPÓTESIS.

X1 Y1

X= Si se aplica el Modelo Z Y= Se elevará la confiabi l idad

^ ^ X . del programa de Validación de Al tman, que determina la H V

f de la Fundación de la

solvencia de las empresas Industria de la Construcción

constructoras

J W » INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

3.4 DESCRIPCIÓN DE LAS VARIABLES DE LA HIPÓTESIS

X1= Modelo de Z-1 de Altman.

Modelo de predicción de insolvencia en las empresas, desarrollado de un

modelo matemático-financiero, esto es de un análisis estadístico iterativo

de discriminación múltiple, en el que se ponderan y suman cinco razones

de medición para clasificar las empresas en solventes e insolventes.

X2= Elevación de contabilidad del programa de validación de la FIC.

Determinación en términos cualitativos y cuantitativos, la capacidad de la

constructora, para la conclusión de las obras en presupuesto, programa y

especificaciones.

3.5 DISEÑO DE LA INVESIGACIÓN (Descriptivo no experimental)

La presente investigación se da con base en el diseño no experimental,

dada la dificultad por parte del investigador para manipular las variables.

Al tratarse de una validación, "se tiene que contar con los parámetros de

operación y funcionamiento de las constructoras, tal y como se

encuentran en su contexto natural". 6

**> l í c* • L i G T £ C A

6 Henández, Roberto, "Metodología de la Investigación", México, Me Graw Hill,3° Edición, México, 2001.

30

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN 3.6 ESQUEMA DEL DISEÑO DE LA INVESTIGACIÓN

PROBLEMA: Poca confiabilidad del programa de Validación de la FIC

OBJETIVO: Establecer un modelo para determinar la solvencia financiera de las constructoras que participan en el programa de validación de la FIC

I MARCO TEÓRICO.

• Método para determinar la solvencia de las empresas

• Contabilidad Creativa • Ley general de

Sociedades Mercantiles

Z de Altaian

Z Score

Springate

Fulmer

>• Camel

Descripción del Funcionamiento del programa de Validación de la FIC

Cifras y estadísticas del programa de Validación

Proceso de validación a través del índice Z de Altman, para determinar la solvencia de las constructoras

Ejemplificación de Método propuesto

Propuesta para incrementar la demanda del servicio

Conclusiones y recomendaciones

31

W M INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

CAPÍTULO IV. PROGRAMA DE VALIDACIÓN DE LA

FUNDACIÓN DE LA INDUSTRIA DE LA CONSTRUCCIÓN.

4.1 ANTECEDENTES DEL PROGRAMA

La Fundación de la Industria de la Construcción (FIC), es creada el 21

de Febrero de 1994, por la Cámara Mexicana de la Industria de la

Construcción, como respuesta al proceso de globalización en el que la

economía mexicana se ve involucrada a partir de 1990.

La FIC, se constituyó en 3 áreas: Calidad y Validación, Desarrollo

Tecnológico y Centro de Información, y su objetivo ha sido, proporcionar

a las empresas constructoras, nuevas técnicas, conocimientos y

productos, que permitan modernizar e incrementar su productividad,

obtener mayores márgenes de seguridad y por lo tanto, mejorar su

posición competitiva en el libre mercado de la construcción.

En 1997, dentro del área de Calidad, se desarrolló un programa de

certificación conformado por los siguientes servicios:

1) Clasificación de las empresas de la Industria de la Construcción.

Su objetivo era reconocer la especialidad de los afiliados y hacerla

del conocimiento de quien la solicitara. El proceso consistía en

solicitar a las empresas la información tendiente a clasificarlas en

alguna actividad principal y varias secundarias. Incluía la revisión

de datos contables, relación de personal, de obras, servicios y de

maquinaria y equipo.

2) Validación Sectorial. Cuyo fin era validar la documentación

presentada en la clasificación.

32

^MWi INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

3) Y Certificación en ISO 9000.

El desarrollo de este era posterior a los dos anteriores, todo

integrado en dicho programa, se emitía una certificado de segunda

parte, con el que la empresa participante , estaba en posibilidad de

acudir a un organismo certificador, nacional ó internacional

acreditado, para solicitar una auditoria y obtener la certificación ISO

9000.

Esta certificación propuesta en 3 módulos, tenía por objeto, amortiguar

el impacto de la crisis económica de ese momento, y preparar a la micro,

pequeña y mediana empresa para integrarse a un mercado cada vez

más competido.

Paralelo a este objetivo se encontraba, la mejora a la desregulación

Federal propuesta en noviembre de 1995 por acuerdo presidencial, y

cuyo fin era aumentar la competitividad de las empresas mexicanas por

medio de eliminación ó simplificación de trámites, requisitos y demás

obligaciones federales que debían cumplir con anterioridad.

La FIC, se encontraba desarrollando con base en sus objetivos,

productos que sirvieran al constructor a mejorar su productividad; en

tanto el proyecto de "Clasificación de empresas de Construcción" se

aplicaría a "proponer un mecanismo transparente y confiable, para

minimizar la solicitud de documentación requerida en las licitaciones de

obra pública, de tal manera que contribuyera a la simplificación

administrativa, disminuyendo los gastos de operación de las

dependencias públicas y de las constructoras".

33

JBWB INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

En tanto la Validación Sectorial, tendría por f in, "evaluar y analizar

información administrativa, financiera y técnica de las empresas del

sector, con la finalidad de crear un padrón con aquellas que demostraran

especialización y experiencia para mejorar la confiabilidad de los

clientes".

En 1999 se observa que la Clasificación de empresas y la Validación

Sectorial no se complementan, sino que duplican actividades, por tanto

la clasificación, poco a poco va integrándose a la función de la validación

sectorial.

La CMIC a través de la FIC y de estos productos, propone ser un

organismo certificador sectorial, y promover a sus afiliados de manera

que las empresas obtengan un valor agregado a sus servicios, una

herramienta que le sirva a la dirección para promocionar a su empresa, y

un instrumento que pueda ser propuesto para los concursos de obra

pública con significativos ahorros en papel, horas-hombre de preparación

y revisión documental, además de incrementar la confiabilidad de los

clientes a consecuencia de las revisiones llevadas a cabo en las

empresas.

4.2 PROGRAMA DE VALIDACIÓN FIC.

4.2.1 Concepto

Es un reconocimiento formal que otorga la FIC las empresas que

demuestran mediante una revisión documental su estabilidad, solidez

administrativa, experiencia empresarial, capacidad técnica y financiera.

34

I W W B INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

4.2.2 Objetivo

Analizar y evaluar información administrativa, financiera y técnica de las

empresas del sector, con la finalidad de crear un padrón con aquellas

que, demuestren especialización y experiencia para mejorar la

confiabilidad de entre sus clientes.

4.2.3. Justificación

Las empresas del sector obtendrán un reconocimiento que les dará valor

agregado a sus servicios. Tendrán también, una herramienta que le

servirá a la alta dirección para facilitar la promoción y publicidad de su

empresa, además de contar con una ventaja competitiva frente a las

empresas no validadas y un incremento en la confiabilidad de sus

clientes.

4.2.4 Beneficios que ofrece el programa de validación FIC

Las ventajas que ofrece dicho programa son:

• Oportunidad de negocios.

• Incorporación al padrón de empresas validadas de la FIC.

• Vinculación con servicios de capacitación, educación, asesoría y

calidad.

• Proporcionar información de soporte en la toma de decisiones y

asignación de obra.

• Reducción de costos y tiempos administrativos

• Reconocimiento de las capacidades de la empresa

• Contratación de empresas confiables y competitivas con la

especialidad y experiencia requeridas.

35

W W » INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

4.3 PROCEDIMIENTO DE APLICACIÓN DEL PROGRAMA DE

VALIDACIÓN FIC

4.3.1 Promoción del servicio de validación

Exposición en foros de construcción, eventos relacionados con los

mismos, por contacto del área de desarrollo empresarial, publicaciones

de la CMIC, folletos, carta invitación por fax o vía internet.

Tiene por objetivo comunicar a los posibles interesados, la información

sobre dicho programa: asunto, objetivo, ventajas, costo, procedimiento y

producto obtenido.

Si alguna empresa manifiesta interés, se le proporciona el material para

ello (8 formatos, un instructivo de llenado, y catálogo de especialidades),

y se abre un expediente con la solicitud del servicio.

Posteriormente si en un mes no se comunica, se le da seguimiento, para

saber que razón, no le ha permitido concluir su trámite. Si él nos llama

para la revisión documental, se procede en el domicilio de la misma.

4.3.2 Revisión documental de las empresas

1) Se revisan formatos que se proporcionaron a la empresa para su

llenado. ( Ver anexos):

FIC-CC-FTO-V01-01 "DOCUMENTACIÓN ADM NI STRATI VA "

FIC-CC-FTO-V01-02 "DOCUMENTACIÓN LEGAL"

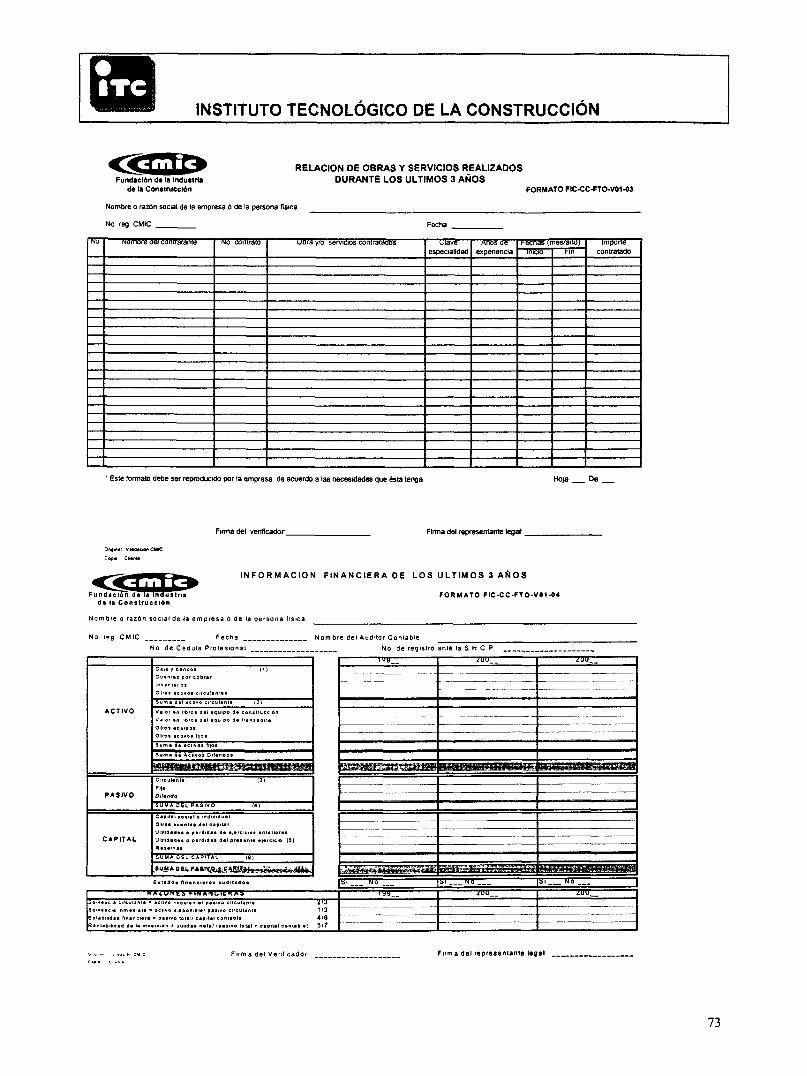

FIC-CC-FTO-V01-03 "RELACIÓN DE OBRAS Y SERVICIOS

REALIZADOS DURANTE LOS 3 ÚLTIMOS AÑOS"

36

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

FIC-CC-FTO-V01-04 "INFORMACIÓN FINANCIERA DE LOS ÚLTIMOS

TRES AÑOS"

FIC-CC-FTO-V01-05 "RELACIÓN DEL PERSONAL DE LA EMPRESA"

FIC-CC-FTO-V01-06 "EXPERIENCIA DEL PERSONAL DIRECTIVO"

FIC-CC-FTO-V01-07" RELACIÓN DE MAQUINARIA, EQUIPO Y OTROS

ACTIVOS QUE LA EMPRESA O PERSONA FÍSICA POSEE PARA LA

REALIZACIÓN DE SUS ACTIVIDADES"

FIC-CC-FTO-V01-08 " DECLARACIÓN BAJO PROTESTA DE DECIR

VERDAD"

1) Conforme a instructivo se revisan diez documentos oficiales:

Alta de SHCP

Registro IMSS e INFONAVIT,

Acta Constitutiva

Identificación Oficial del representante legal

Poder notarial del mismo

Declaraciones anuales ISR (3 últimos años)

Contratos, finiquitos ó facturas de las obras, realizados en

los 3 últimos años

Facturas de activos

Estados financieros auditados ó dictaminados de los tres

últimos años

Así también, se revisan documentos no oficiales:

- constancia de afiliación a la CMIC

- curriculum del personal directivo

Los cuales se contrastan con el llenado de formatos, pudiendo ser dos o

/ tres documentos más los solicitados, si existen cambios de domicilio ó

en el acta constitutiva.

37

M W B INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

4.3.3 Emisión de la constancia de validación.

Se verifican nuevamente los formatos para su síntesis y traspaso a la

constancia que se expedirá a la empresa participante y que acredita a la

empresa participante con este tipo de certificación.

4.3.3.1 Criterios de certificación

s Documentos veraces y fidedignos

* Empresas al corriente del pago de impuestos

•s Registradas ante organismos oficiales obligatorios.

s Con experiencia en obra de la especialidad declarada

s Volumen de obra contratada por año

s Número de recursos humanos con los que cuenta

* Afiliación a la CMIC

s Número de activos y antigüedad de los mismos.

s Observación de 3 indicadores en forma porcentual:

La solvencia que se puede definir como una situación de crédito presente

La estabilidad que es la situación de crédito futuro

La Rentabilidad, que es el máximo rendimiento de los resultados de las operaciones

de la empresa.

El método que se utiliza se denomina de "Razones Simples" y consiste en relacionar

cifras de conceptos homogéneos de los Estados financieros, el aquí utilizado es

denominado, como Estático por obtener sus datos del Balance General, de donde se

obtienen las siguientes consideraciones, que sirven para apoyar la interpretación

acerca de la solvencia, estabilidad y productividad de la empresa.

Las razones financieras antes mencionadas se consideran las más comunes y su

interpretación es la siguiente:

38

1WBB INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

ANÁLISIS DE LA SOLVENCIA:

ACTIVO CIRCULANTE= Solvencia del Circulante

PASIVO CIRCULANTE

Fundamentación:

Parte de la base de que los bienes disponibles, cubrirán las deudas próximas a vencer.

Interpretación:

Esta razón es la más antigua y se exigía una relación mínima de 2 a 1. Actualmente,

en vista del uso del crédito como auxiliar económico de las empresas, su relación

puede y debe ser menor, de acuerdo al giro, que en este caso es para construcción.

ACTIVO DISPONIBLE= Solvencia Inmediata

PASIVO CIRCULANTE

Fundamentación:

Es considerada una prueba rigorista, por considerar la liquidez de la empresa mediante

la utilización de los valores fácilmente realizables como es caja y bancos e inversiones

en acciones, bonos y valores.

Interpretación:

Al igual que en la razón anterior, se exigía una proporción 1 a 1; pero la práctica

enseña que el tener efectivo ocioso es tan perjudicial como tener una relación inferior

a 0.40, Esta razón también es llamada "prueba del ácido".

Sociedades Mercantiles Rendón, Manuel Ed. Haría México, 1993

Modelos de predicción de la insolvencia empresarial Astorga, H. Alejandro Secretario Técnico del Instituto Federal de Especialistas en Concursos Mercantiles IFECOM Poder Judicial de la Federación www.ifecom.cfj.gob.mx

Análisis financiero para la determinación de probabilidad de Quiebra en la empresas Becerra, Rigoberto http://becerradvila.tripod.com

Contabilidad Creativa Mendoza, Heriberto Adminístrate Hoy Noviembre 2000

Documentos varios de archivo Fundación de la Industria de la Construcción 1999-2000

Henríquez, Paula "Contabilidad Creativa", www.gestiopolis.com/canales/financiera/htm

Vaisberg, Billy "la Contabilidad Creativa" www.deqerencia.com

Capital tocial o Individual Otra* cuanta* dal capital Uti l idad** o pérdida* da ajarcicios anteriora* U tilidadaa a pérdida* dalpraaanta aiareicio (5) Raiarvas

SUMA DEL CAPITAL (8)

•*wKQVL^u*aá&mmKMí&mÁ&^ Eatadoa f inanc iare* audl tados

HA¿UNtb HNANL.fcKAS

Soivancia nmadiata * activo diapombla/ paarva circuíanla 1 /3 Estabilidad Financiara • paaivp total/ capital coniabia 4 / 6 Rantab.Udad * • '• "•» m o n • utilidad neta/ (pasivo total * capitel ceñíanla) 5/7

rm

— -

mmBSSBmmsm

íüSSt

STTT aatfi^ftftaüa^^^^^i No

rw

" fflu..

Si Nó___

JTUTV

TDD

SI NO

ZUD

Firm a de l Ver i f icador Firma del representante legal

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

CfflIC Fundación de la Industria

de la Construcción

EXPERIENCIA DEL PERSONAL DIRECTIVO Y/GERENCIAL { CURRICULUM RESUMIDO )

FORMATO FIC-CC-FTO-V01-06

No en relación al formato No 5 Fecha

W uoras y/o servicios realizados por orden de importancia

bmpresa o Persona Física

r-uncion aesempenaoa uuracion (mes/ano) inicio i-in

* Esle fórmalo debe ser presentado por cada uno de los empleados mencionados en el formato No 4 Hoja De

Original Validación CMIC Firma del Verificador Ftrma del representante legal

RELACIÓN DEL PERSONAL CLAVE A NIVEL P R O F E S I O N A L , TÉCNICO Y OPERATIVO

Fundación de la Industria de la Construcción F O R M A T O F IC-CC-FTO.V01-05

Nombre o razón social de la empresa o de la persona física

No reg CMIC

Nú Nombre Grado académico en la especialidad

Tipo de actividad {Profesional Técnico u Operativo)

Puesto Total de Arlos En la Empresa De Experiencia

• Esta fórmalo debo ser reproducido por i» empresa de acuerdo a tas necesidades que ésta langa Hoja Oe ,

Original Validación CMIC

Copia Cliente

Firma del Ver i f icador Firma del representante legal

74

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN RELACIÓN DE MAQUINARIA, EQUIPO Y OTROS ACTIVOS

CfflIC Fundación de la Industria

de la Construcción

QUE LA EMPRESA O PERSONA FÍSICA POSEE PARA LA REALIZACIÓN DE SUS ACTIVIDADES

FORMATO FIC-CC-FTO-V01-07

Nombre de la Empresa ó Persona Física: Fecha:

"TO" Clave según catalogo

Maquina, Equipo o Activo

( nombre, marca y modelo) Cantidad Año de

compra

Disposición de Maquinaria

i-isicamente r-actura

* Este formato debe ser reproducido por la empresa de acuerdo a las necesidades que ésta tenga. Hoja De

Origina! Validación CMIC

Copia Cliente Firma del Verificador: Firma del representante legal:

75

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

Fundación de la Industria de la Construcción

DECLARACIÓN BAJO PROTESTA DE DECIR VERDAD

Nombre o razón social de la empresa o persona física:

Domicilio:

Yo: en representación de la empresa ó persona física antes citada, declaro bajo protesta de decir verdad, de no encontrarnos en los supuestos de la Fracción I al IX del artículo 51 de la Ley de Obras Públicas y Servicios sobre posibles anomalías realizadas en las licitaciones de obras públicas para la adjudicación de un contrato y de la misma manera, acepto las sanciones que determine la CMIC si se llegara a incurrir en algún supuesto de dicho artículo.

Lugar:

Fecha:

Nombre y Firma Sello de la empresa ó persona física

Original Validación CMIC Copia Cliente

FORMATO FIC-CC-FTO-V01-08

76

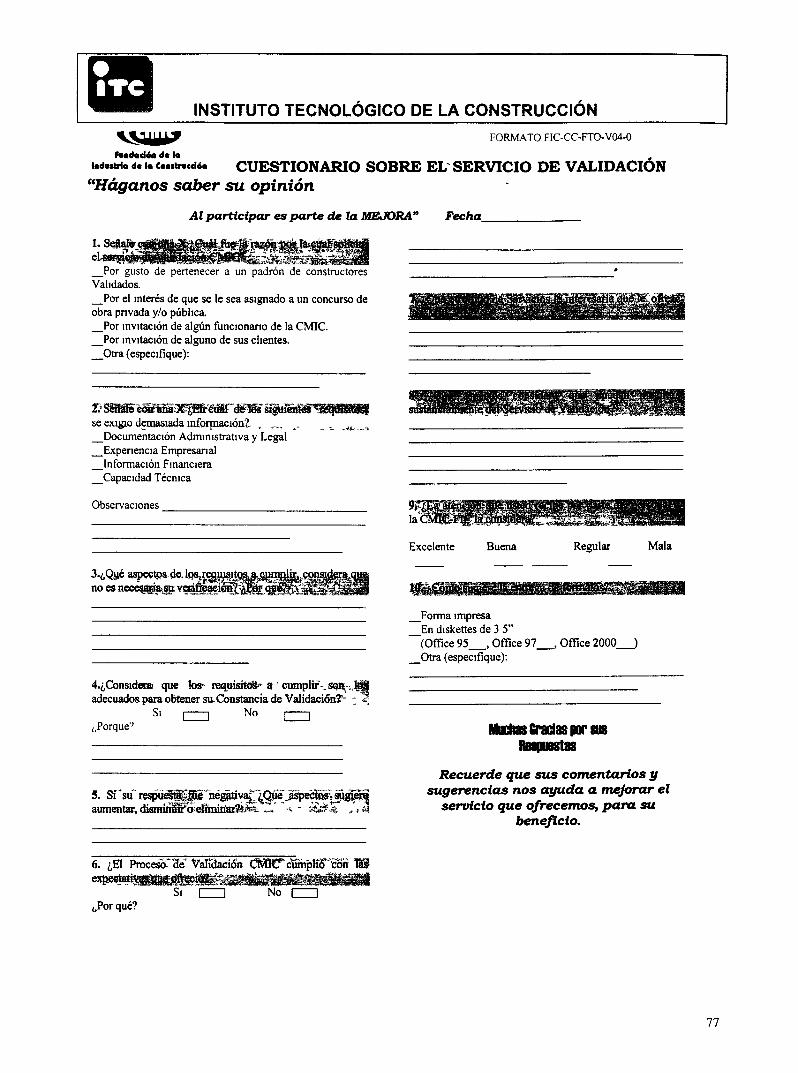

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN FORMATO FIC-CC-FTO-V04-0

fMdadéa d« la ,

..du.tria d. t. c...ir.«i.. CUESTIONARIO S O B R E EL SERVICIO D E VALIDACIÓN

"Háganos saber su opinión Al participar es parte de la MEJORA"

"Sí Por gusto de pertenecer a un padrón de constructores

Validados. Por el interés de que se le sea asignado a un concurso de

obra privada y/o pública Por invitación de algún funcionario de la CMIC. Por invitación de alguno de sus clientes.

__Otra (especifique):

Fecha

I.SéMleconuhaX^-Ehcüáídeíóssíguientes^fe^sí^ se exigió demasiada urformaciónZ , „ . .̂ _ ̂ J f c _ ,

Documentación Administrativa y Legal Experiencia Empresarial Información Financiera Capacidad Técnica

Observaciones

3-¿Qué noes

4.¿CbnsideEa que los* requisita s' cumplir-, sgfl^Jdj adecuados para obtener su Constancia de Validación? ; <r

S. [—-j No r — ] ¿.Porque9

5. Srsu~resp*üé aumentar, <

üregstív^^Q^^ecWi •ÜÓMs. , i AS

6. ¿El Procesa He" Validación CMKT cumplió'eoiS TM