Universidad de Castilla-La Mancha Facultad de Derecho y Ciencias Sociales – Ciudad Real La aplicación del Incremento patrimonial no justificado en el Proceso de Fiscalización Tributaria Costarricense Sussy Calvo Solís Tesis Doctoral Directora de Tesis Dra. Gemma Patón García Abril 2019

Transcript

Universidad de Castilla-La Mancha

Facultad de Derecho y Ciencias Sociales – Ciudad Real

La aplicación del Incremento patrimonial

no justificado en el

Proceso de Fiscalización Tributaria Costarricense

Sussy Calvo Solís

Tesis Doctoral

Directora de Tesis

Dra. Gemma Patón García

Abril 2019

Departamento de Derecho Público y de la Empresa

Programa de Doctorado en Derecho

Universidad de Castilla-La Mancha

La aplicación del Incremento patrimonial no justificado en el

Proceso de Fiscalización Tributaria Costarricense

Sussy Calvo Solís

Tesis Doctoral

Directora de Tesis

Dra. Gemma Patón García

Abril 2019

A Dios y a la vida por permitirme ver cumplido un sueño más

A mi vieja hermosa que desde el cielo celebra conmigo

A mi madre, mi padre y mi esposo por nunca dudar de mi

A cada hoja del árbol de mi vida por apoyarme en este largo proceso

¡Lo logramos!

“(...) lo que unos no paguen debiendo pagar,

lo tendrán que pagar otros con más espíritu cívico,

o con menos posibilidades de defraudar”

Tribunal Constitucional Español

Sentencia 76/1990

AGRADECIMIENTO

Desde lo más profundo de mi ser doy infinitas gracias a Dios por permitirme concluir

este sueño y ver culminada una meta más en mi vida.

Sin duda debo agradecer a todas aquellas personas que, de una forma u otra, me han

extendido su valiosa ayuda para la culminación de este proyecto de vida profesional.

En especial a mi tutora de Tesis, Dra. Gemma Patón García, por la confianza depositada

en mí, por sus orientaciones y consejos, por la paciencia demostrada y por mantenerse a

mi lado a lo largo de los años para ver el producto de este esfuerzo.

Finalmente, pero no menos importante un GRACIAS a mi familia, amigos y

compañeros, por no dejarme caer y más bien luchar conmigo para levantarme.

A todos ustedes les debo un INFINITAS GRACIAS...

La aplicación del Incremento patrimonial no justificado en el Proceso de Fiscalización Tributaria Costarricense Índice

4

ÍNDICE

Pág.

ÍNDICE 4

ABREVIATURAS 10

CAPÍTULO PRELIMINAR. PLANTEAMIENTO TEMÁTICO

Y METODOLÓGICO DEL ESTUDIO 12

1. RESEÑA HISTORICA SOBRE LA REGULACIÓN TRIBUTARIA

EN COSTA RICA 12

2. SISTEMA IMPOSITIVO ACTUAL COSTARRICENSE 15

2.1. Características esenciales del sistema impositivo costarricense 16

2.2. Particularidades terminológicas del sistema impositivo costarricense 20

3. INTRODUCCIÓN METODOLÓGICA DE LA INVESTIGACIÓN 23

3.1. Antecedentes y justificación 23

3.2. Problemática y metodología 25

3.3. Estructura de la investigación 28

CAPÍTULO I: LA POTESTAD TRIBUTARIA COMO

PRESUPUESTO DE LAS ACTUACIONES FISCALIZADORAS 35

1. EL DEBER CONSTITUCIONAL DE CONTRIBUIR CON LAS

CARGAS PÚBLICAS COMO FUNDAMENTO DE LA POTESTAD

TRIBUTARIA 35

1.1. Atribución de la potestad tributaria 38

1.1.1. Diferenciación entre potestad tributaria y competencia tributaria 47

1.2. El surgimiento de la relación jurídico tributaria derivada de la

existencia del deber de contribuir 49

La aplicación del Incremento patrimonial no justificado en el Proceso de Fiscalización Tributaria Costarricense Índice

5

2. LA CONFIGURACIÓN JURÍDICA DE LA POTESTAD DE

FISCALIZACIÓN 63

2.1. Naturaleza jurídica de la potestad de fiscalización 64

2.2. Límites al ejercicio de la potestad fiscalizadora 69

2.2.1. El principio de generalidad 72

2.2.2. El principio de igualdad 76

2.2.3. Los principios de capacidad contributiva, progresividad y no

confiscatoriedad 81

2.2.4. El principio de legalidad o reserva de ley 85

2.2.5. Los derechos y garantías del sujeto sometido al procedimiento de

fiscalización 90

2.3. Prescripción de la potestad de fiscalización 94

3. EL EJERCICIO DE LA POTESTAD DE FISCALIZACIÓN 108

3.1. Objeto de la potestad de fiscalización 109

3.1.1. La autoliquidación como elemento esencial de la fiscalización 111

3.1.2. La comprobación material como función principal de la

fiscalización 114

3.2. Las facultades fiscalizadoras desarrolladas en el seno de un

procedimiento administrativo 118

3.2.1. Noción y naturaleza del procedimiento de fiscalización 120

3.2.2. Facultades inherentes al procedimiento de fiscalización 123

CAPÍTULO II: EL PROCEDIMIENTO DE FISCALIZACIÓN A

LA LUZ DE LA NORMATIVA COSTARRICENSE 130

1. INICIO DE ACTUACIONES Y PLANIFICACIÓN DE LA

FISCALIZACIÓN 130

1.1. Inicio del procedimiento fiscalizador y sus efectos 131

1.2. Selección de los sujetos a fiscalizar y planes de fiscalización 142

1.2.1. Delimitación de los Criterios de Selección 142

1.2.2. Establecimiento de Planes de fiscalización 148

La aplicación del Incremento patrimonial no justificado en el Proceso de Fiscalización Tributaria Costarricense Índice

6

2. DESARROLLO DE LAS ACTUACIONES FISCALIZADORAS 153

2.1. Obtención de la información como instrumento del procedimiento de

fiscalización 154

2.1.1. Instrumentos ordinarios para la obtención de información 160

2.1.2. Instrumentos extraordinarios para la obtención de

información 166

2.2. Distinción entre actuaciones de comprobación e investigación 176

2.3. Medios de prueba para la determinación de oficio de la obligación

tributaria 183

2.3.1. Determinación de oficio de la deuda tributaria detectada 184

2.3.2. Elementos probatorios de la determinación de oficio 188

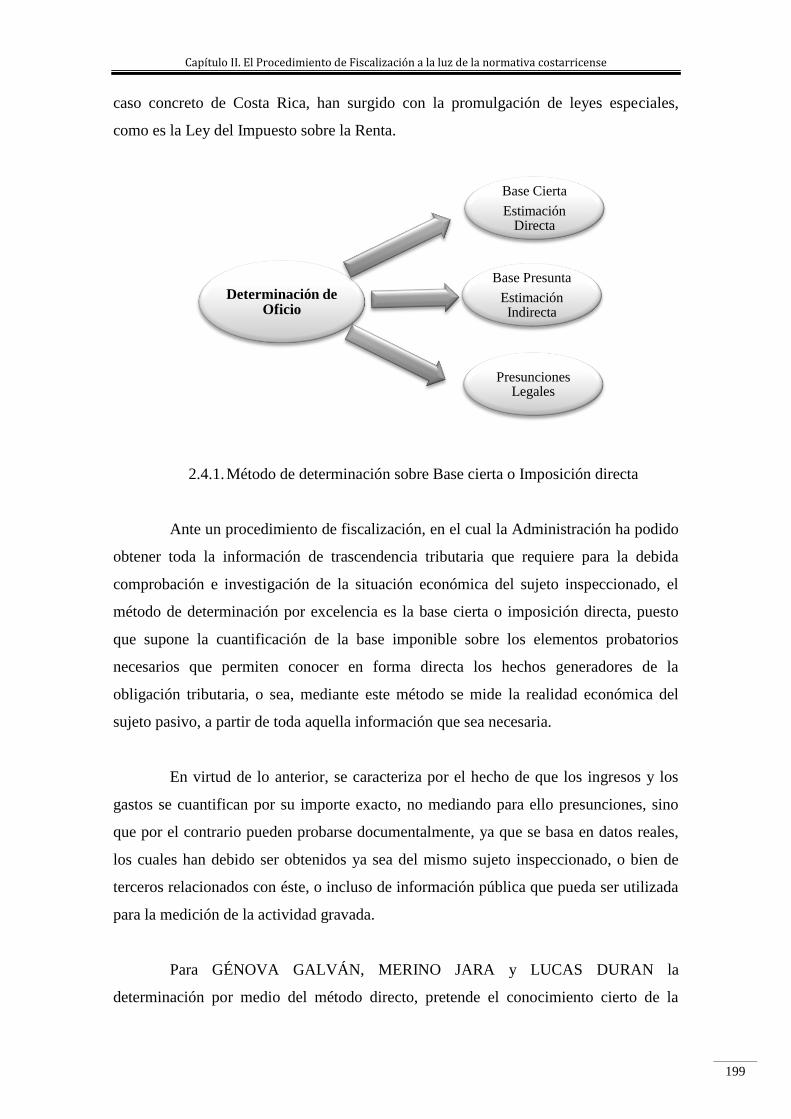

2.4. Métodos de Determinación de la deuda tributaria detectada 196

2.4.1. Método de determinación sobre Base cierta o Imposición

directa 199

2.4.2. Método de determinación sobre Base presunta o Imposición

indirecta 202

2.4.3. Presunciones legales 206

2.5. Duración y ejecución de las actuaciones fiscalizadoras 211

3. TERMINACIÓN DEL PROCEDIMIENTO EN EL CASO DE

NACIMIENTO DE UNA NUEVA DEUDA TRIBUTARIA 215

3.1. Fase preliminar de conclusión del procedimiento de fiscalización

tributaria 216

3.2. Emisión del acto de determinación de la obligación tributaria 222

4. MEDIOS DE DEFENSA DEL SUJETO FISCALIZADO FRENTE A

LA DETERMINACIÓN DE LA OBLIGACIÓN TRIBUTARIA 224

4.1. Vía Administrativa 224

4.1.1. Recurso de Revocatoria 225

4.1.2. Recurso de Apelación 231

4.2. Vía Contencioso-Administrativa 235

La aplicación del Incremento patrimonial no justificado en el Proceso de Fiscalización Tributaria Costarricense Índice

7

CAPÍTULO III: EL INCREMENTO PATRIMONIAL NO

JUSTIFICADO COMO INSTRUMENTO JURÍDICO PARA GRAVAR

EL PATRIMONIO OCULTO 241

1. ANÁLISIS JURÍDICO DEL INSTITUTO DEL INCREMENTO DE

PATRIMONIO NO JUSTIFICADO 241

1.1. El incremento patrimonial no justificado como presunción legal relativa 242

1.1.1. Consideraciones previas sobre ganancias patrimoniales 242

1.1.2. Concepto del incremento patrimonial no justificado 245

1.1.3. Naturaleza del incremento patrimonial no justificado 251

1.2. Manifestaciones del incremento patrimonial no justificado 257

1.2.1. Elementos patrimoniales ocultos 258

1.2.2. Adquisiciones onerosas incongruentes 260

1.2.3. Deudas inexistentes 263

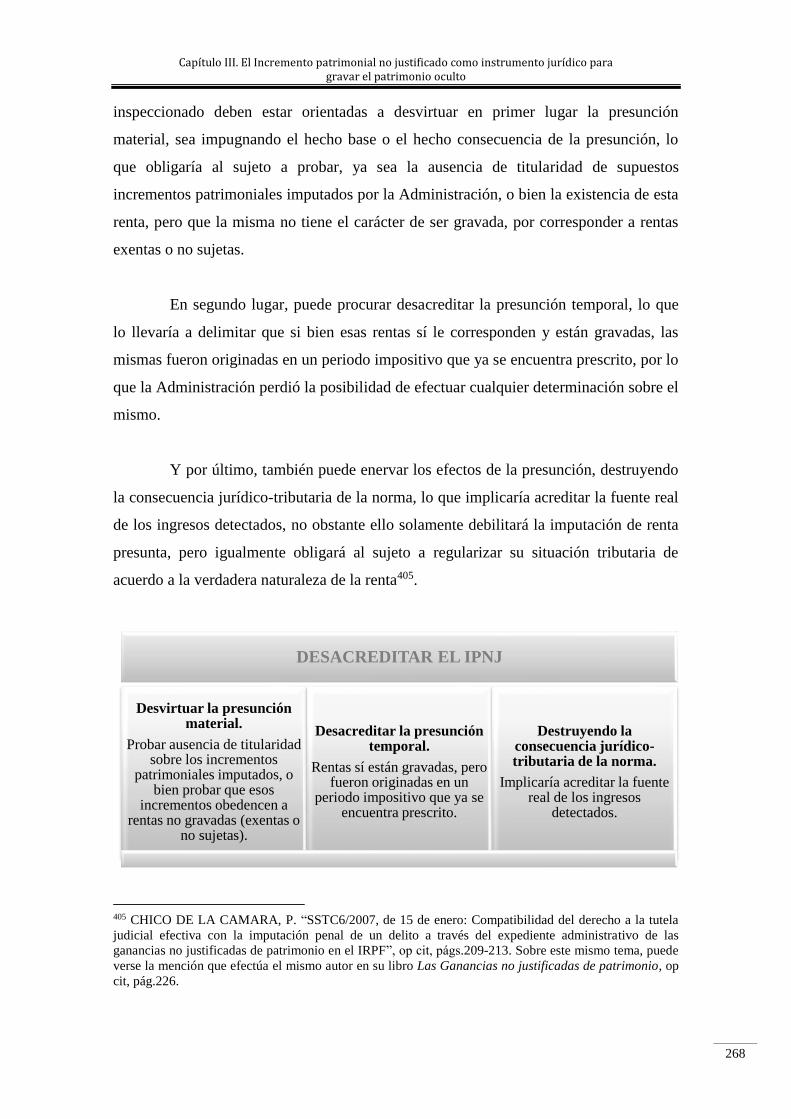

1.3. Enervamiento del incremento no justificado de patrimonio 267

2. LA REGULACIÓN DEL INCREMENTO DE PATRIMONIO NO

JUSTIFICADO EN LA LEY DEL IMPUESTO SOBRE LA RENTA

COSTARRICENSE 274

2.1. Condiciones para la aplicación del incremento patrimonial

no justificado 275

2.1.1. Existencia de un incremento patrimonial imputable al sujeto

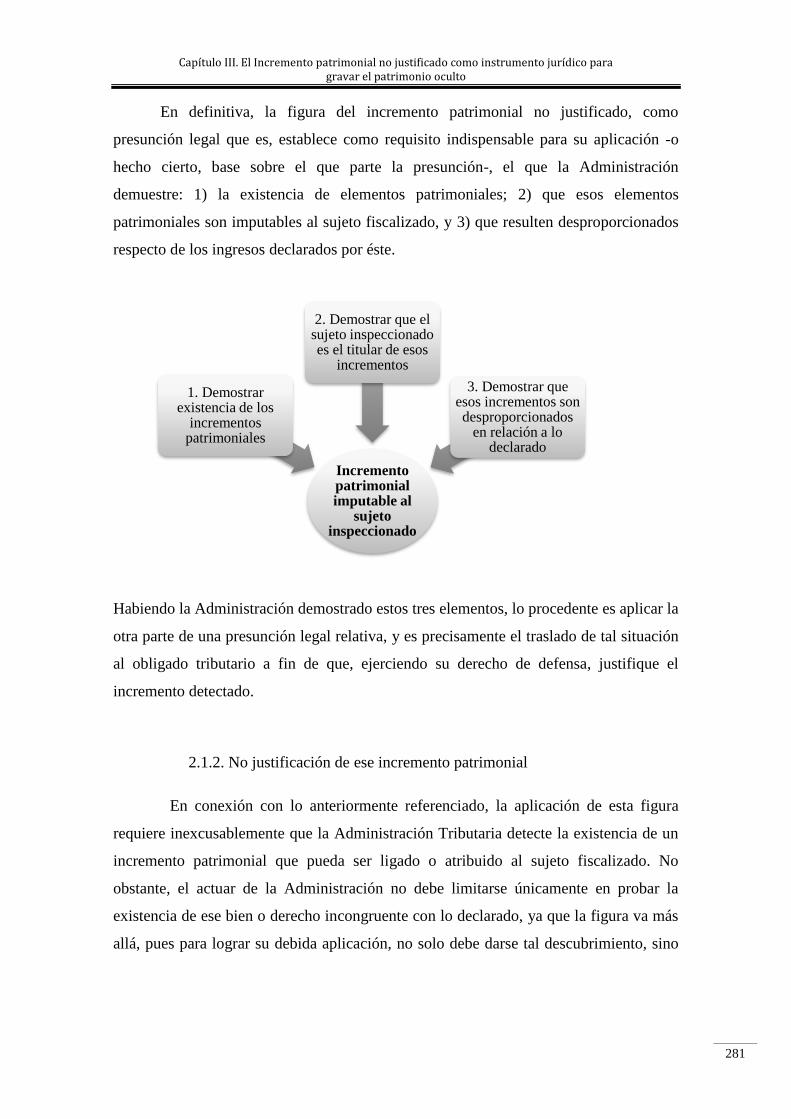

fiscalizado 276

2.1.2. No justificación de ese incremento patrimonial 281

2.2. El incremento patrimonial no justificado se configura como

renta gravable 286

2.2.1. Cuantificación de la renta gravable en concepto de IPNJ 292

2.2.2. Imputación temporal del IPNJ 298

2.3. Compatibilidad entre el incremento patrimonial no justificado y el

gravamen de rentas ilícitas 303

2.4. La imputación del delito fiscal por incremento patrimonial no justificado 314

La aplicación del Incremento patrimonial no justificado en el Proceso de Fiscalización Tributaria Costarricense Índice

8

CAPÍTULO IV: LA UBICACIÓN DEL PATRIMONIO EN EL

EXTERIOR: MEDIDAS INTERNACIONALES PARA SU

DETECCIÓN Y PROPUESTAS PARA COSTA RICA 327

1. EL FENÓMENO DE LA GLOBALIZACIÓN COMO FACILITADOR

DE LA OCULTACIÓN PATRIMONIAL EN EL ÁMBITO

INTERNACIONAL 327

2. LA PLANIFICACIÓN FISCAL AGRESIVA A NIVEL

INTERNACIONAL AL SERVICIO DE LA OCULTACIÓN

PATRIMONIAL 333

3. MEDIDAS INTERNACIONALES PARA DETENER LA

DESLOCALIZACIÓN PATRIMONIAL 348

3.1. Implementación de instrumentos internacionales 349

3.1.1. Convenios de intercambio internacional de información 351

3.1.2. La transparencia fiscal: modelos Foreing Account Tax Compliance

Act (FATCA por sus siglas en inglés) y Common Reporting Standard (CRS

por sus siglas en inglés) 363

3.2. Respuestas del Proyecto BEPS de la OCDE 375

3.2.1. Subcapitalización – Limitación a la deducibilidad de

intereses. 384

3.2.2. Compañías extranjeras controladas 390

3.3. Amnistías fiscales como medio de formalización del patrimonio

oculto 395

3.3.1. Amnistía Fiscal Española 397

3.3.2. Amnistía Fiscal Peruana 400

3.3.3. Amnistía Fiscal Argentina 401

3.3.4. Amnistía Fiscal Mexicana 403

3.3.5. Situación de Costa Rica, ¿amnistía o no? 406

3.4. Medidas adicionales tomadas en España contra la deslocalización

del patrimonio 412

3.4.1. Declaración de bienes ubicados en el exterior 412

3.4.2. Ganancias patrimoniales por cambio de residencia 419

4. POSICIÓN NACIONAL FRENTE A LA DESLOCALIZACIÓN DEL

PATRIMONIO Y PROPUESTAS PARA COSTA RICA 423

4.1. Desafíos de la configuración actual del sistema tributario costarricense 423

4.1.1. Criterio de sujeción territorial 426

La aplicación del Incremento patrimonial no justificado en el Proceso de Fiscalización Tributaria Costarricense Índice

9

4.1.2. Sistema de imposición cedular de la renta 431

4.1.3. Maniobras de ocultación patrimonial detectadas en el curso

de procedimientos de fiscalización 436

4.2. Viabilidad de la Ley n°9536 “Ley de Fortalecimiento de las finanzas

públicas” para solucionar la problemática fiscal actual 440

4.3. Detección patrimonial y posible vinculación con el crimen organizado

y el blanqueo de capitales 443

CONCLUSIONES 450

RECOMENDACIONES Y PROPUESTAS LEGE FERENDA 459

BIBLIOGRAFÍA 464

La aplicación del Incremento patrimonial no justificado en el Proceso de Fiscalización Tributaria Costarricense Abreviaturas

10

ABREVIATURAS

▪ BEPS Base erosion and profits shifting

▪ CNPT Código de Normas y Procedimientos Tributarios

▪ CPPN Código Procesal Penal

▪ CRS Common Reporting Standard o Estándar Común de

Reporte

▪ FATCA Foreign Account Tax Compliance Act

Ley de Cumplimiento Tributario de Cuentas Extranjeras

▪ IGA Model Intergovernmental to improve Tax Compliance and

to implement FATCA

▪ IP Impuesto sobre el Patrimonio

▪ IPNJ Incremento Patrimonial no Justificado

▪ IRPF Impuesto sobre la renta de las personas físicas

▪ LGT Ley General Tributaria

▪ LIRPF Ley del Impuesto sobre la renta de las personas físicas

▪ LIS Ley del Impuesto sobre Sociedades

▪ LISR Ley del Impuesto sobre la Renta

▪ OCDE Organización para la cooperación y desarrollo económico

▪ RGGIT Reglamento de general de las actuaciones y los

procedimientos de gestión e inspección tributaria y de

desarrollo de las normas comunes y los procedimientos de

aplicación de los tributos

▪ RPT Reglamento de Procedimiento Tributario

▪ TFA Tribunal Fiscal Administrativo

▪ UE Unión Europea

La aplicación del Incremento patrimonial no justificado en el Proceso de Fiscalización Tributaria Costarricense Capítulo Preliminar: Planteamiento temático y metodológico del estudio

CAPÍTULO PRELIMINAR

PLANTEAMIENTO TEMÁTICO Y

METODOLÓGICO DEL ESTUDIO

Capítulo Preliminar. Planteamiento temático y metodológico del estudio

12

Capítulo Preliminar

PLANTEAMIENTO TEMÁTICO Y METODOLÓGICO

DEL ESTUDIO

SUMARIO: 1. RESEÑA HISTORICA SOBRE LA REGULACIÓN TRIBUTARIA EN

COSTA RICA. 2. SISTEMA IMPOSITIVO ACTUAL COSTARRICENSE.

2.1. Características esenciales del sistema impositivo costarricense. 2.2.

Particularidades terminológicas del sistema impositivo costarricense. 3.

INTRODUCCIÓN METODOLÓGICA DE LA INVESTIGACIÓN. 3.1.

Antecedentes y justificación. 3.2. Problemática y metodología. 3.3. Estructura

de la investigación.

1. Reseña histórica sobre la regulación tributaria en Costa Rica

Los antecedentes de la obligación tributaria se remontan a la Época de la

Colonia, formando Costa Rica parte de la Capitanía General de Guatemala, periodo que

se caracterizó por una pobreza casi generalizada de la población costarricense, por

cuanto a diferencia de otras colonias en Costa Rica no existían minas que produjeran

grandes riquezas. En la provincia de Costa Rica se desarrollaron aparatos represivos de

carácter político, administrativo, jurídico, militar y eclesiástico que obligaron a los

aborígenes a someterse al poderío español, y con ello surgieron diferentes formas

gubernativas, específicamente tres: la eclesiástica, la administrativa y la fiscal.

Los pobladores colonizados, fueron sometidos bajo la figura de Vasallos de la

Corona de Castilla, obligándoseles al pago de tributos en dinero, en especie (donde se

ofrecían productos elaborados como la artesanía local o productos cultivados de la

agricultura o de la pesca) o en servicios personales (como los trabajos en construcción

de templos, caminos o edificios), algunos ejemplos de éstos son el almojarifazgo, la

alcabala y el diezmo. El primero de ellos, el almojarifazgo consistía en el impuesto que

se debía cancelar por el comercio exterior, por ejemplo, por la importación de productos

provenientes de España. La alcabala, era el impuesto que soportaban las mercancías

que eran trasegadas por el Camino de Mulas, desde Costa Rica hasta Panamá.

Finalmente, el diezmo, era el impuesto obligatorio, dirigido a beneficio de la Iglesia,

Capítulo Preliminar. Planteamiento temático y metodológico del estudio

13

donde el indígena debía pagar una décima parte de los bienes que poseían, por ejemplo,

si se era propietario de 100 reces, al órgano eclesiástico le correspondía diez de ellas.

Con el paso del tiempo y los cambios socio-políticos, se instan igualmente

modificaciones a estos institutos impositivos, de forma que al alcanzar Costa Rica su

independencia, desde la primer Ley Fundamental en 1821, conocida como Pacto Social

Fundamental Interino de Costa Rica o Pacto de Concordia, se determinó la

preocupación por mantener el orden de la Hacienda Pública, preocupación que originó

la instauración de un control más que financiero, de carácter político, por medio del

Tribunal de Cuentas, al cual le correspondió examinar los resultados de las principales

rentas que debían rendir los jefes de estado.

Sin embargo, no es hasta 1825, que se dicta el “Plan de Hacienda”, el cual se

puede tomar como el verdadero origen de la institución hacendaria en nuestro país, pues

mediante el Decreto Ejecutivo LV del 14 de octubre de 1825 se crea la Tesorería

Nacional, que el 25 de octubre del mismo año modifica su nombre por Dirección

General de Hacienda -actualmente homologado al Ministerio de Hacienda-.

Diez años después, en 1835, durante la administración de Braulio Carrillo, se

promulgó el primer arancel de aduanas para los Puertos de Matina y Caldera. El aporte

más importante fue la promulgación del “Reglamento de Hacienda Pública del Estado”,

donde se organizó la hacienda, la contaduría mayor, la jurisdicción contenciosa, el

Tribunal de Cuentas, la Tesorería General y la Administración de Rentas, delimitándose

comprobaciones de tesorerías y administración de rentas, así como estados anuales de

mercaderías importadas y exportadas, configurándose de tal forma, la primera

legislación fiscal en nuestro país.

Posteriormente, en 1852, en el gobierno de José María Montealegre, se creó la

Oficina de Control de Estadística, a la que le correspondería levantar la identificación de

los sujetos obligados al pago del tributo, con lo cual se facilitaba el proceso de cobro y

recaudación de los mismos, éste es el inicio del actual registro único de contribuyentes.

En 1885 siendo presidente Bernardo Soto, se emite el primer Código Fiscal.

Sin embargo, a inicios del siglo XX, con la administración de don Rafael Iglesias,

Capítulo Preliminar. Planteamiento temático y metodológico del estudio

14

mediante acuerdo número 163, del 28 de mayo de 1910, se suprime la Contaduría

mayor y se introduce al país en el periodo más oscuro del control fiscal, pues se elimina

toda posibilidad de ejercer control sobre la Hacienda Pública.

Junto a este oscurantismo, se une en la historia internacional, el surgimiento de

la Primer Guerra Mundial (1914) motivo por el cual cayeron las importaciones y las

exportaciones, decayendo así los ingresos aduanales que habían sido instaurados en la

administración de Braulio Carrillo, lo que provocó la conocida crisis fiscal, ante la que

el licenciado Alfredo González Flores debió buscar nuevos medios que le depararan los

recursos fiscales necesarios para el mantenimiento del Estado Costarricense, así como

otras formas de administración y captación de tributos. Dentro de la exposición de

motivos del proyecto presentado ante la Asamblea Legislativa en aquel entonces, figura

el siguiente extracto:

“Los gastos correspondientes a los servicios hoy establecidos tienen

necesariamente que crecer, y a la vez, se impone la creación de otros

nuevos, si no queremos perder nuestra ventajosa situación al progreso de

la cultura universal. Es necesario que todos los habitantes y todas las

fuerzas de riquezas y de producción contribuyan en forma directa al pago

de los gastos que la Administración Pública exige”1.

Con ese objeto, durante la administración de González Flores, se promulgaron

entre otros, el decreto número 72 que estableció la contribución territorial y se

establecieron los tributos directos, dictando el Congreso Constitucional, la Ley del

Impuesto sobre la Renta número 73 del 18 de diciembre de 1916. No obstante, ésta

nunca fue puesta en práctica, pues en su artículo 33, confería facultad al Poder Ejecutivo

para señalar la fecha en que tendría en vigencia, y debido a presiones políticas de los

sectores capitalistas la ley no entró en ejecución, estableciéndose otras disposiciones

transitorias, que permitieran igualmente obtener un ingreso, sin necesidad de gravar las

rentas, algunas de las medidas fueron:

1 Ministerio de Hacienda, Reseña Histórica de los Tributos en Costa Rica, material impreso de fecha

desconocida, San José, Costa Rica, pág.1.

Capítulo Preliminar. Planteamiento temático y metodológico del estudio

15

a. 10% sobre utilidades de bancos y prestamistas.

b. 1% sobre sucursales de bancos extranjeros.

c. 20% sobre el monto bruto de las ventas.

d. 40% sobre premios de lotería.

e. Impuesto del 10% sobre cualquier artículo de exportación con

excepción del café y el banano, los cuales sufrían gravámenes específicos.

Hasta 1944, con la administración de Teodoro Picado, el Impuesto sobre la

Renta se estableció en Costa Rica y se puso en vigencia sobre las bases científicas de la

promulgada Ley de 1916, bases que lo caracterizan en forma generalizada actualmente.

En 1948 se instituye al Ministerio de Economía y Hacienda, el cual se

encontraba basado en dos pilares fundamentales: la mejor distribución de la riqueza y la

realización del bienestar general, con tal objeto se buscó asegurar a la sociedad

costarricense los recursos financieros para satisfacer las necesidades sociales y

promover su adecuada asignación, así como fomentar el ahorro nacional para alcanzar

un desarrollo sostenible.

Asentado en estos pilares se engarza el actual sistema fiscal costarricense, el

cual poco a poco llegó a determinar que la empresa privada y el Estado conforman el

quehacer económico del país, delimitando que éste último debía tener una participación

directa mediante un carácter regulador, que le permitiera obtener una recaudación

adecuada de los recursos necesarios para la satisfacción de múltiples y básicas

necesidades de su población, siendo esto parte importante de las finanzas públicas, y por

ende la esencia en la obtención y aplicación de los fondos de la Nación Costarricense.

2. Sistema impositivo actual costarricense

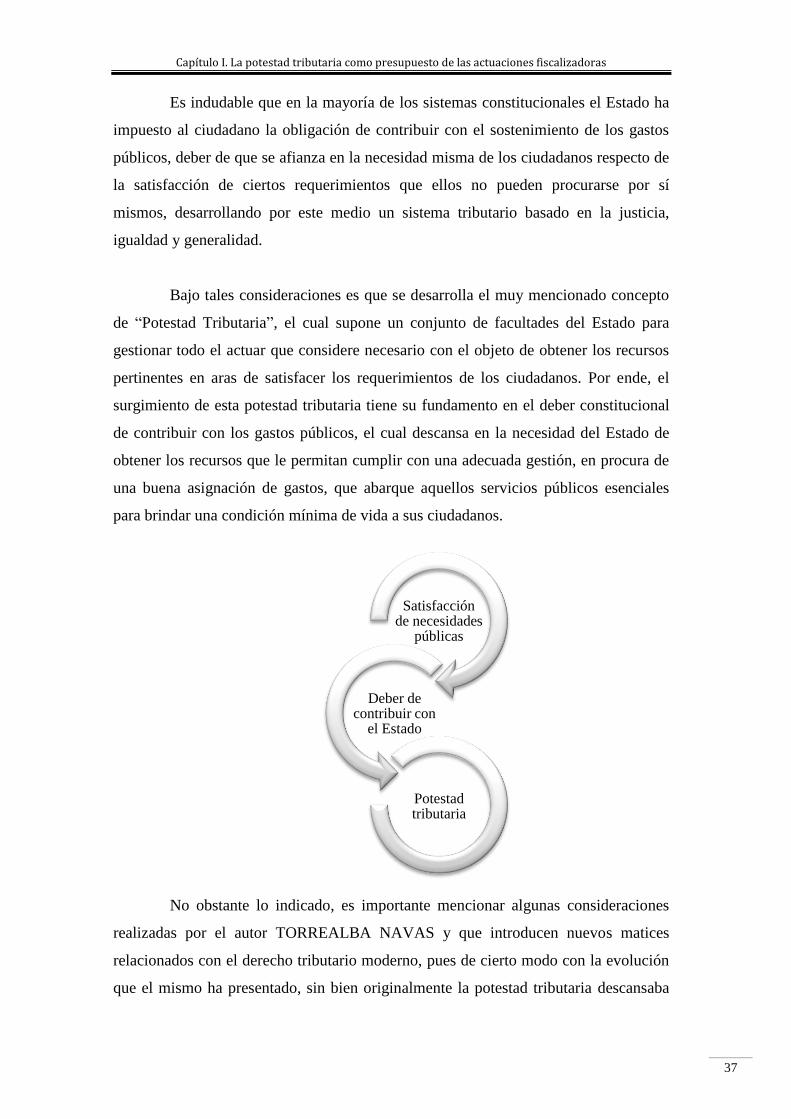

Todo sistema tributario, en aras de satisfacer las necesidades sociales, procura

brindar al Estado los medios necesarios para una adecuada obtención de recursos que le

permita gestionar los gastos públicos que le atañen. Bajo tales consideraciones, se

promueve el principio de generalidad tributaria, el cual expone la idea de que todos han

de contribuir con los gastos públicos, según la capacidad económica que posean.

Capítulo Preliminar. Planteamiento temático y metodológico del estudio

16

Con tal objeto, se le ha dotado al Estado de una potestad tributaria que alberga

una serie de poderes que pretenden facilitarle su actividad, abarcando las facultades de

exigir contribuciones o conceder excepciones a personas o bienes, de verificar el

adecuado cumplimiento de las obligaciones impuestas, e incluso de sancionar a aquellos

que se comprueben incumplidores. Sin embargo, esta facultad no es irrestricta, por el

contrario, se encuentra sometida a una serie de principios constitucionales, como el de

Legalidad o Reserva de Ley, el de Igualdad, el de Generalidad, y el de Progresividad y

no confiscatoriedad.

Como derivación de la mencionada potestad para ejercer contribuciones, surgen

las imposiciones tributarias, en las cuales se les obliga a los ciudadanos a pagar

determinados tributos que dependerán de hechos imponibles previamente establecidos

por la legislación.

No obstante, resulta relevante enmarcar que, justamente estas imposiciones

tributarias lo que buscan es gravar aquella capacidad contributiva revelada por los

ciudadanos, la cual se mide básicamente por medio de tres índices concretos: el

patrimonio, el consumo y la renta.

2.1. Características esenciales del sistema impositivo costarricense

Costa Rica, específicamente en materia impositiva gestiona un sistema

complejo y diverso, basado mayormente en el gravamen de hechos concretos que miden

de forma amplia la capacidad contributiva de los ciudadanos, la cual es el objetivo

primigenio de gravamen en todo sistema fiscal.

Al respecto, la imposición al patrimonio no se aplica en forma generalizada

sobre la tenencia de un patrimonio global (bienes muebles y/o inmuebles, inversiones,

cuentas bancarias, entre otros), sino por el contrario en función de determinados bienes

que se posean, tal es el caso del impuesto sobre bienes inmuebles que administran las

Municipalidades, o bien los impuestos sobre las casas de lujo o sobre la propiedad de

vehículos, aeronaves y embarcaciones, que regula la Dirección General de Tributación.

Capítulo Preliminar. Planteamiento temático y metodológico del estudio

17

En materia de consumo, nuestro país apuesta por una doble vía, tanto con una

imposición general, como con una imposición específica. En la primera se aplicaba un

impuesto al consumo generalizado de bienes o servicios, el ejemplo más evidente es la

aplicación del impuesto general sobre las ventas, el cual gravaba con una tarifa

impositiva del 13% todo aquel consumo de bienes, salvo los exonerados por ley,

mientras que respecto a los servicios exoneraba a todos, salvo algunos expresamente

gravados en la norma2. La segunda vía, lo que procura es gravar de forma concreta el

consumo de bienes específicos delimitados previamente por ley, tal es el caso del

impuesto sobre los combustibles o sobre las bebidas alcohólicas, entre otros.

Ahora bien, en lo que respecta a la imposición sobre la renta, siendo el tema

medular de la presente investigación, resulta relevante determinar tres aristas esenciales

que podrían delimitar el objeto de gravamen en este índice de medición. El primero de

ellos radica en el concepto de renta que se regule o tipifique como gravable por la

normativa nacional; el segundo se encuentra en función del sistema de imposición que

se aplique; y finalmente, el tercero se enmarca en relación al criterio de sujeción

establecido.

En función de lo anterior GARCÍA MULLIN ha señalado que el impuesto

“ideal” sobre la renta ha de reunir características muy claras de globalidad, personalidad

y progresividad, orientándose a gravar la totalidad de las rentas obtenidas por una

persona, sin importar su procedencia u origen. No obstante, reconoce el autor que llegar

2 Esta forma impositiva sobre el consumo fue recientemente modificada mediante la Ley N°9635, Ley de

Fortalecimiento Tributario -que entra en vigencia a partir del 1 de julio de 2019-, y la cual concretamente

en lo que respecta a la imposición indirecta (Impuesto sobre el valor agregado) introdujo una reforma

completa a la ley anterior. Por medio de esta reforma, todos los bienes y los servicios estarían gravados,

salvo algunas pocas excepciones. Estableciéndose además una tarifa del 13% generalizada, con la

aplicación de tarifas diferenciadas o reducidas (4%, 2% y 1%) para determinados bienes o servicios

taxativamente establecidos.

Concepto de Renta

Sistema de imposición

Criterio de

sujeción

Capítulo Preliminar. Planteamiento temático y metodológico del estudio

18

a un impuesto que logre tales condiciones resulta muy difícil3. Justamente en lo que

respecta a Costa Rica, el impuesto sobre las utilidades vigente difiere de lo que

GARCÍA MULLIN estima como ese impuesto “ideal”, veamos.

El concepto de renta que sigue Costa Rica se corresponde con aquel

denominado por la doctrina como “renta producto”, el cual grava únicamente el

producto periódico u ocasional, que proviene de una fuente durable, en este sentido, el

eje de la imposición es lo que una determinada fuente produzca4.

La concreción de este concepto se visualiza en el artículo 1 de la Ley del

Impuesto sobre la Renta, el cual señala: “Se establece un impuesto sobre las utilidades

de las empresas y de las personas físicas que desarrollen actividades lucrativas. El

hecho generador del impuesto sobre las utilidades (...) es la percepción de rentas en

dinero o en especie, continuas u ocasionales, provenientes de cualquier fuente

costarricense (...)”.

Esta línea de imposición se engarza con la aplicación de un criterio de sujeción

basado en la “territorialidad de la fuente” que genera la riqueza, lo que quiere decir que

aplica un punto de conexión objetivo que atiende al lugar donde se produce el hecho

generador, por lo que le confiere potestad de gravar la producción de la fuente, al

Estado donde se origina la renta5.

No obstante, como se analizará en el fondo de la investigación, Costa Rica,

actualmente aplica un criterio de territorialidad “reforzada” el cual no solamente se

circunscribe a la delimitación geográfica, sino que amplia tal visión a la estructura

económica del país.

3 GARCÍA MULLIN, R., Impuesto sobre la renta. Teoría y Técnica del impuesto. Centro Interamericano

de Estudios Tributarios (CIET). Organización de Estados Americanos. Buenos Aires, 1978, pág.2.

Documento “en línea” obtenido de la siguiente página de internet:

https://es.scribd.com/doc/226835452/4-Manual-Impuesto-a-La-Renta-Garcia-Mullin. 4 En contraposición con el concepto de renta producto, se encuentra la renta ingreso, la cual somete a

gravamen todo aquel ingreso que sea obtenido por una persona, y que provenga de cualquier bien

(material o inmaterial) o servicio, siendo de esta forma el eje de la imposición la persona que percibe el

ingreso, sin importar la fuente o la periodicidad con que sea producido. 5 Caso contrario sería la aplicación del criterio de sujeción sobre renta mundial, el cual aplica un punto de

conexión subjetivo, que atiende al perceptor de la renta, visualizando una sujeción de carácter personal,

Capítulo Preliminar. Planteamiento temático y metodológico del estudio

19

Al someter a gravamen la renta que produce una fuente concreta, circunscrita a

un territorio específico, ello viene a delimitar el tipo de sistema de imposición aplicable,

el cual se enmarca en un impuesto cedular, que se refleja en el establecimiento de

impuestos ligados directamente con una determinada fuente. En tal sentido, como lo

indica GARCIA MULLÍN, podrán existir tantos impuestos como fuentes generadoras

de riqueza se pretendan gravar, variando la carga fiscal, según el tipo de fuente sometida

a imposición, de tal suerte cada cédula es un impuesto diferente 6.

Sobre el particular, afirma GARCÍA MULLIN que “(...) un régimen de

impuestos cedulares pone su acento sobre el fenómeno de producción de renta por cada

fuente, consideración objetiva que opaca el ideal de personalidad del impuesto.” A

pesar de ello, existen ciertas facilidades en su implementación, que llevan a algunos

Estados, como Costa Rica a implementar este tipo de imposición. Tal es el caso de

gestionar una delimitación por cédulas, seleccionando únicamente aquellas que se

pretendan gravar, esto permite llevar el impuesto a un régimen de retenciones, si se

considerase necesario, y ello ofrecería mayor facilidad en su control7.

Actualmente, en función de la imposición sobre la renta, Costa Rica establece

las siguientes cédulas impositivas:

6 Frente al impuesto cedular se encuentra el impuesto global, que grava la síntesis de todas las rentas

percibidas por una persona, valorando la renta de forma personal, como una solo unidad. Es este tipo de

impuesto, el global o también denominado sintético por el autor GARCÍA MULLIN, el que a su criterio

se acerca más al impuesto “ideal” referido líneas antes, donde se aplica una imposición a la totalidad de

las rentas percibidas por una persona, sea esta física o jurídica. GARCÍA MULLIN, R., Impuesto sobre la

renta. Teoría y Técnica del impuesto, op cit, págs. 6-7. 7 GARCÍA MULLIN, R., Impuesto sobre la renta. Teoría y Técnica del impuesto, op cit, págs. 7-8.

Cédulas impositivas en Costa Rica

RESIDENTES

Empresas y Personas físicas con

actividades lucrativas,

GRAVADAS CON EL IMPUESTO

SOBRE LAS UTILIDADES

Trabajo, GRAVADO CON

EL IMPUESTO AL SALARIO Y A

LAS PENSIONES

Capital, GRAVADO CON EL IMPUESTO A

LOS DIVIDENDOS y A LOS

INTERESES O RENDIMIENTOS

NO RESIDENTES

IMPUESTO SOBRE REMESAS

AL EXTERIOR

Capítulo Preliminar. Planteamiento temático y metodológico del estudio

20

En sí, y respecto al interés de la presente investigación, como señala ARROYO

CHACÓN, el impuesto sobre las utilidades costarricense, corresponde a un impuesto

directo que recae sobre las empresas y las personas físicas que desarrollan actividades

lucrativas, gravando aquellos ingresos -continuos o eventuales- provenientes de fuente

costarricense. Siendo así, el hecho generador del impuesto sobre las utilidades referidas

es la percepción de rentas en dinero o en especie, continuas u ocasionales, provenientes

de cualquier fuente costarricense8.

Su percepción por parte del Fisco representa un elevado porcentaje de la

recaudación nacional, por lo que administrativamente se procura un control riguroso

sobre el adecuado cumplimiento de la obligación tributaria que éste genera. Este control

se ejerce por parte de las Administraciones Tributarias, mediante diversas vías, siendo

como se verá en el desarrollo de la presente investigación, una de las más relevantes los

procesos de inspección tributaria.

Aunado a ello, normativamente se ha dotado de instrumentos y herramientas

que permitan a la Administración Tributaria desarrollar este tipo de controles de forma

efectiva sin necesidad de ser arbitrarios, constituyendo la figura del incremento

patrimonial no justificado uno de ellos, y, por tanto, la arista medular del presente

trabajo investigativo.

2.2. Particularidades terminológicas del sistema impositivo costarricense

Previo a ahondar en el tema de la investigación, resulta necesario efectuar

algunas aclaraciones conceptuales propias del sistema tributario costarricense y que

podrían guardar divergencia con las acepciones utilizadas en España, lo cual implicaría

que de la lectura puedan resultar confusiones meramente terminológicas. Si bien la

mayor parte del sistema tributario costarricense se nutre de la legislación española, la

nomenclatura de algunos institutos no es la misma y, por el contrario, podría tender a

generar confusión, situación que hace necesarias algunas aclaraciones terminológicas,

previo a emprender la investigación.

8 ARROYO CHACÓN, J.I., “Régimen tributario costarricense: Marco General y Principales tributos”,

Revista Electrónica de la Facultad de Derecho, Derecho en Sociedad N°4, Enero 2013, págs.9-16.

Documento digital obtenido de la siguiente página de internet:

Fiscal”, “Poder de Imposición”, “Poder Tributario”, todas ellas han sido expresiones

que los distintos autores han utilizado, para aludir al poder del Estado en ejercicio del

cual aquél crea tributos, o sea, prestaciones pecuniarias obligatorias que le son

exigidas a los particulares en virtud de una ley y cuya recaudación se destina a la

satisfacción de los fines del propio Estado16.

Como bien se indicó previamente, esta potestad tributaria o poder tributario

no es más que la facultad que tiene el Estado de crear unilateralmente tributos, cuyo

pago será exigido a sus ciudadanos. Considerada en un plano abstracto, significa, por

un lado, supremacía del Estado, y, por otro, sujeción de los ciudadanos, es decir, la

existencia de un ente que se coloca en un plano superior y preeminente, y frente a él, a

una masa indiscriminada de individuos ubicada en un plano inferior, por lo que su

ejercicio importa el poder coactivo estatal de compeler a las personas para que le

entreguen una porción de sus rentas o patrimonios, cuyo destino es cubrir las

erogaciones que implican la atención de las necesidades públicas, gestionando de esta

forma una redistribución de la riqueza en la comunidad.

15 TORREALBA NAVAS, A., Derecho Tributario Iberoamericano a la luz de la versión 2015 del

Modelos de Código Tributario del CIAT, Instituto Colombiano de Derecho Tributario, primera edición,

Bogotá, 2017, págs. 46-48. 16 En el ámbito costarricense, el poder tributario encuentra fundamento en la Carta Magna que nos rige,

concretamente el artículo 121 inciso 13).

Capítulo I. La potestad tributaria como presupuesto de las actuaciones fiscalizadoras

39

Para VILLEGAS el poder tributario es la facultad que tiene el Estado de

crear, modificar o suprimir unilateralmente tributos, esta creación obliga al pago de

estas imposiciones por las personas sometidas a su competencia, e implica, por tanto,

la facultad de generar normas mediante las cuales el Estado puede compeler a las

personas para que le entreguen una porción de sus rentas o patrimonios para atender

las necesidades públicas17.

Según lo anteriormente expuesto, es el Estado quien debe satisfacer las

necesidades de su sociedad, esta circunstancia se ha convertido en la razón de ser del

Estado Social de Derecho, ya que su materialización se enfoca en pro del bienestar de

todos los ciudadanos, garantizando una efectiva prestación de los servicios públicos.

Así las cosas, el fundamento innegable que justifica el establecimiento de un poder

como este, lo son los beneficios percibidos por los ciudadanos, ya sea de forma directa

o indirecta.

Bajo tales consideraciones, la potestad tributaria se configura no solo como

aquella capacidad del Estado de exigir prestaciones económicas obligatorias, sino que,

además, en ejercicio de esa facultad, podrá gestionar las actuaciones que se requieran

para su implementación por las vías legales correspondientes. En sí, por medio de esta

potestad el Estado se encuentra en la capacidad de gestionar la imposición tributaria,

mediante la constitución, modificación o extinción de hechos generadores de las

obligaciones tributarias, las cuales a su vez instituyen relaciones jurídico-tributarias

con sus ciudadanos, normalmente por vías legislativas, en procura de la obtención de

17 VILLEGAS, H., Curso de Finanzas, Derecho Financiero y Tributario, Tomo Único, 7ª edición,

Ediciones Depalma, Buenos Aires, 2001, págs. 9 - 25.

IMPOSICIÓN TRIBUTARIA

Deber de Contribuir

Potestad Tributaria

Capítulo I. La potestad tributaria como presupuesto de las actuaciones fiscalizadoras

40

los recursos económicos necesarios. Esta situación le permite al Estado desplegar una

serie de actuaciones tendentes a la creación y configuración de los tributos, así como

su posterior liquidación y recaudación18.

Como claramente lo señaló el profesor SÁINZ DE BUJANDA, el poder

tributario es un atributo esencial del Estado, indispensable para que procure los

recursos necesarios para la satisfacción del interés público19. Adicionalmente,

RODRÍGUEZ BEREIJO ha evidenciado que el establecimiento de ciertos deberes

públicos como lo son el cumplimiento de las cargas impositivas, se sustenta en la

sujeción que se impone a los ciudadanos no para un beneficio particular, sino en

procurar del bien general de la comunidad20.

Resulta posible afirmar entonces que la imposición tributaria es el medio por

excelencia a través del cual el Estado alcanza la obtención de aquellos recursos

necesarios para su gestión y llevar así a buen término la satisfacción de las necesidades

básicas de la sociedad. Ante este panorama, resulta de interés poner de manifiesto las

principales características de esta facultad. Serán cinco los caracteres esenciales:

18 CORRAL GUERRERO, L., Introducción al Derecho Tributario, op cit, pág. 149. Igualmente sobre

el tema en Costa Rica, la Procuraduría General de la República se ha manifestado por medio del

Dictamen C-214 del 20 de setiembre de 1995, y Opinión Jurídica OJ-85 del 6 de junio de 2002. 19 Referido por DE LA GARZA, S.F., Derecho Financiero Mexicano, Editorial Porrúa, México, 1992,

pág. 20. Documento digital obtenido de la siguiente página de internet:

_SERGIO_FRANCISCO_DE_LA_GARZA. 20 RODRÍGUEZ BEREIJO, A., “El deber de contribuir como deber constitucional. Su significado

jurídico”, Revista Española de Derecho Financiero N°125, Enero-Marzo 2005, pág. 21.

Poder Tributario

Insustituible

Irrenunciable

IndelegablePermanente

Abstracto

Capítulo I. La potestad tributaria como presupuesto de las actuaciones fiscalizadoras

41

1. Es insustituible, lo cual implica que únicamente el Estado es quien puede

ejercer dicha facultad, ello confirma el carácter exclusivo que ostenta el Estado

en el ejercicio de la potestad tributaria. En este aspecto resulta importante hacer

ver que las Administraciones que ejercen en la práctica dicha facultad, en ningún

caso sustituyen al Estado, por el contrario, se podría afirmar que lo representan.

2. Es irrenunciable, esto implica que el Estado no puede renunciar a dicha

facultad porque necesita de los ingresos públicos que recibe de los particulares

para poder realizar el fin común para el cual fue encomendando, lo cual logra

mediante la satisfacción de las necesidades colectivas de la población,

(proporcionando los servicios públicos de seguridad, justicia, servicios

educativos, médicos).

3. Es indelegable, esto es, que el Estado no puede transferirlo, delegándolo en

forma permanente ni temporal. Esta potestad se ejerce en función del poder de

imperio que goza el Estado sobre el pueblo, poder que le es dado por el mismo

pueblo al Estado, y el cual es gestionado por medio de diversas instituciones

estatales creadas al efecto21.

4. Es permanente, bajo tales perspectivas, el poder tributario se mantiene

vigente mientras exista el Estado y solo se extingue con el Estado mismo, lo cual

resulta lógico en virtud de que éste es creado por los ciudadanos con el objeto de

satisfacer las necesidades colectivas. Siendo así su permanencia es parte innata

del poder mismo, que solo puede extinguirse con la desaparición del Estado. Por

el contrario, lo que sí se puede extinguir es la capacidad de hacer efectivas

ciertas obligaciones, ello debido al transcurso del tiempo. En seguimiento a lo

manifestado en párrafos anteriores tal aspecto se debe a la diferenciación entre el

poder tributario y la competencia para ejercer dicho poder.

5. Es abstracto, ello significa que es un poder inherente al Estado e

independiente de su ejercicio, puesto que es una potestad que permite el derecho 21 Sin embargo, a pesar de lo anteriormente mencionado, los Tribunales Costarricenses han reconocido

la posibilidad de que en determinadas circunstancias y dentro de ciertos límites razonables, opere una

delegación relativa del poder tributario, sobre el particular puede verse el dictamen número C-427-2006

del 24 de octubre del 2006, emitido por la Procuraduría General de la República.

Capítulo I. La potestad tributaria como presupuesto de las actuaciones fiscalizadoras

42

a cobrar tributos o contribuciones, siendo que no en todo caso se materializa ese

derecho, lo cual no implica que el mismo deje de existir.

Sin embargo, como bien lo reseña TORREALBA NAVAS esta potestad cuasi

irrestricta, en el derecho tributario moderno, se ha visto teñida de una serie de

derechos y garantías propias de los individuos que se ven sometidos a los deberes

tributarios instaurados, por lo que no se discute ni se pone en entredicho la faculta de

imponer tributos, empero, ésta deberá ser ahora aplicada respetando límites

normalmente contenidos a nivel constitucional: “Por lo tanto, el tributo es una

prestación que se exige en virtud de un poder de imperio limitado constitucional y

legalmente, con derechos y garantías de los contribuyentes como contrapeso.”22.

Habiendo determinado claramente que la Potestad Tributaria se perfila como

aquella facultad o posibilidad jurídica ejercida única y exclusivamente por el Estado,

de imponer a los particulares la obligación de aportar una parte de su riqueza para el

ejercicio de las atribuciones que le están encomendadas, es importante también tener

en consideración que básicamente este poder es ejercido por el Estado cuando éste

actúa mediante la determinación del hecho o situación que al producirse implica que el

particular tenga la obligación de pagar la contribución.

Se puede afirmar por tanto, que el Estado pone de manifiesto en todo su

esplendor el ejercicio de la potestad tributaria cuando delimita los hechos generadores

del tributo y las condiciones en que éste debiera ser ejecutado. Bajo tales

consideraciones, un aspecto que no puede dejarse pasar, lo constituye precisamente la

viabilidad del Estado respecto de la determinación de los hechos o circunstancias que

pueden estimarse como hechos generadores del tributo23.

22 TORREALBA NAVAS, A., Derecho Tributario Iberoamericano, op cit, págs. 46-48. 23 Para reforzar aún más dicho aspecto, a nivel jurisprudencial costarricense, la Sala Constitucional en

su voto 1513-93 de las trece horas veintidós minutos del veintinueve de marzo de mil novecientos

noventa y tres, se ha manifestado en la siguiente forma: “II.- EL PODER TRIBUTARIO: El llamado

“Poder Tributario” -potestad soberana del Estado de exigir contribuciones a personas o bienes que se

hallan en su jurisdicción o bien conceder exenciones- no reconoce más limitaciones que las que se

originan en la propia Constitución Política. Esa potestad de gravar es el poder de sancionar normas

jurídicas de las que se derive o pueda derivar, la obligación de pagar un tributo o de respetar un límite

tributario y entre los principios constitucionales de la Tributación, se encuentran inmersos el Principio

de Legalidad o bien, Reserva de Ley, el de la Igualdad o de Isonomía, de Generalidad y de No

Confiscación. Los tributos deben emanar de una Ley de la República, no crear discriminaciones en

perjuicio de sujetos pasivos, deben abarcar integralmente a todas las personas o bienes previstas en la

Capítulo I. La potestad tributaria como presupuesto de las actuaciones fiscalizadoras

43

Sobre el particular, GIULIANI FONROUGE ha manifestado que la

trascendencia del poder tributario es tan necesaria para la existencia y prosperidad del

Estado, como lo es el aire que respira cualquier ser natural24. En su mayoría, los

países logran solventar estos aspectos por medio de un sistema fiscal eficiente y

efectivo, que permita una imposición tributaria justa y acorde con las capacidades de

cada ciudadano, por lo que será por este medio que el Estado se asegure los recursos

económicos necesarios para financiar su política social.

Sin embargo, para alcanzar este objetivo se debe ejercer una adecuada gestión

administrativa, que le permita no solo obtener los ingresos necesarios para subsanar

los gastos pertinentes (perfil recaudador del Estado), sino también efectuar una

adecuada asignación de esos gastos, que seguramente deberá obedecer a una

delimitación de prioridades, presuponiendo una apropiada planificación presupuestaria

(perfil presupuestario del Estado).

El ejercicio de esta programación estatal supone precisamente el desarrollo de

una serie de actuaciones que se enmarcan en la aceptada expresión de actividad

financiera del Estado, la cual, como lo menciona RODRÍGUEZ BEREIJO, descansa

en el poder de imperio que ejerce el Estado, y se materializa en una de sus principales

vertientes: el “Poder Financiero”, que “no es más que el poder para regular el ingreso

y el gasto público”25. Como se ha indicado, esta actividad ineludiblemente se

encuentra ligada a la imperante necesidad de disponer de recursos económicos para el

cumplimiento de sus fines.

Bajo tales consideraciones, del ejercicio de la potestad de imperio que goza el

Estado, como titular del poder soberano, nace el “Poder Financiero”, el cual se bifurca

ley y no solo a una parte de ellas y debe cuidarse de no ser de tal identidad, que viole la propiedad

privada (artículos, 33, 40, 45, 121 inciso 13 de la Constitución Política)”. 24 Citado por EVANS DE LA CUADRA, E. y EVANS ESPIÑERA, E., Los tributos ante la

Constitución, Editorial Jurídica de Chile, Santiago, 1997, pág.19. 25 Continúa afirmando “Este poder se concreta inicialmente en la titularidad y ejercicio de una serie de

competencias constitucionales en materia financiera: en esencia, aprobar los presupuestos, autorizar el

gasto público y establecer y ordenar los recursos financieros necesarios para sufragarlo.” Notas citadas

y extraídas de MARTIN QUERALT, J., LOZANO SERRANO, C., CASADO OLLERO, G.,

TEJERIZO LOPEZ, J.M., Curso de Derecho Financiero y Tributario, Editorial Tecnos, 24ª edición,

Madrid, 2013 (29ª Edición, 2018), pág. 178. Véase también MENÉNDEZ MORENO, A. Derecho

Financiero y Tributario. Parte General. Lecciones de Cátedra. Editorial Lex Nova, 19ª Edición,

Navarra, 2018, págs. 11 y 12.

Capítulo I. La potestad tributaria como presupuesto de las actuaciones fiscalizadoras

44

en dos grandes ámbitos, uno enfocado en la visión de los ingresos estatales y otro en

los gastos que deben asumirse. Como bien lo señala el autor COLLADO YURRITA26,

el poder financiero se enmarca en la gestión de todas aquellas acciones precisas para la

obtención de los ingresos estatales, así como a una debida asignación de los gastos,

con los cuales poder subvenir la satisfacción de necesidades colectivas que deben ser

cubiertas por el Estado. En este marco de ideas, el poder financiero se debe entender

como la capacidad del Estado de ordenar la actividad financiera, esto es, la obtención

de recursos económicos, y la gestión y gasto de los mismos para la satisfacción de las

necesidades públicas de la sociedad.

Teniendo claro que por medio del ejercicio de la potestad tributaria se logra

como efecto, la fijación de los hechos imponibles y con ellos viene aparejado el

surgimiento de la obligación tributaria material, es importante resaltar e insistir en que

la instauración de los tributos posee esencialmente una finalidad contributiva,

recaudadora de ingresos y financiera de gastos.

Al respecto el autor CORRAL GUERRERO ha señalado que la finalidad

recaudadora de ingresos, ha de servir como instrumento de la política económica

general, para atender las exigencias de estabilidad y progreso sociales y procurar una

mejor distribución de la renta nacional, mientras que la finalidad financiera de gastos

pretende destinarse al cubrimiento de sus gastos generales27.

En razón de ello, resulta atinado establecer las siguientes consideraciones:

La actividad financiera del Estado implica una debida administración de los

ingresos y los gastos, siendo una actividad con múltiples y entrecruzadas

operaciones que permiten obtener recursos, administrarlos y aplicarlos a los

gastos necesarios y previamente planificados. Dentro de este marco de

actuación, la finalidad de los tributos, como regla general pero no exclusiva, es

la obtención de recursos para el cumplimiento de los fines estatales, esto es la

satisfacción de las necesidades públicas. 26 COLLADO YURRITA, M.A., “Concepto y contenido del derecho financiero. El derecho tributario”,

en COLLADO YURRITA, M.A., LUCHENA MOZO, G.M. (Dirs.), Derecho financiero y tributario,

Parte General, Editorial Atelier Libros Jurídicos, 5ª Edición, Barcelona, 2018, págs. 27-28. 27 CORRAL GUERRERO, L., Introducción al Derecho Tributario, op cit, pág. 123.

Capítulo I. La potestad tributaria como presupuesto de las actuaciones fiscalizadoras

45

Bajo tales consideraciones con la imposición tributaria no se busca utilidad, sino

la satisfacción de las necesidades públicas, no obstante con ella pueden cubrirse

dos tipos de finalidades: las fiscales, mediante las que se proporcionan los

medios requeridos para las acciones gubernamentales, procurando las fuentes

con las cuales se cubren los gastos que ponen en marcha los servicios públicos

para satisfacer las necesidades públicas absolutas; y las extrafiscales,

obedeciendo más que todo a su utilización como instrumentos de política general

dirigidos a cumplir fines y principios igualmente importantes para el Estado,

como el desalentar o incentivar una determinada actividad que, o se considere

inconveniente, o por el contrario requiere ser estimulada.

Los tributos corresponderán únicamente a prestaciones dinerarias. Ello en

vista de que su fundamento es precisamente obtener recursos que le permitan al

Estado la realización de actuaciones dirigidas a satisfacer las necesidades

públicas, lo cual supone que la cancelación de la obligación tributaria principal

debe ser cumplida por medio de una prestación dineraria28.

El término “tributo”, al ser un concepto general, engloba tres tipos o clases,

éstos son: impuestos29, tasas30 y contribuciones especiales31. Se entenderá, que

28 La normativa tributaria lo ha establecido muy claramente, a nivel costarricense en el artículo 4 del

CNPT, y a nivel español en los artículos 19 y 58 de la LGT. No obstante, antes de la reforma legal

aplicada en el año 2012, el sistema jurídico tributario regulaba la figura de la dación en pago, como

medio de extinción de la obligación tributaria. Con este instituto, según VILLALOBOS se lograba “el

cumplimiento de una obligación que consiste en recibir voluntariamente el acreedor, en concepto de

pago de la deuda, alguna cosa que no sea dinero, en sustitución de lo que se le debía entregar o del

hecho que se le debía prestar” VILLALOBOS BRENES, F., TOREALBA NAVAS, A.,

Administración Tributaria, Editorial Investigaciones Jurídicas S.A., primera edición, San José, 2003,

pág. 81. 29 La particularidad del impuesto se evidencia al determinar que es un tributo que se cancela de forma

general, sin tener un beneficio específico y tangible por parte del contribuyente, por lo que la

cancelación del impuesto no es susceptible de individualización; o sea, que el Estado al momento de

establecer el impuesto no lo hace en compensación al beneficio que recibe quien esté obligado a su

pago, sino atendiendo a otro tipo de factores, como la necesidad que tenga de recursos, o la finalidad

para la que establece el impuesto. Ahora bien, el hecho de que no exista una contraprestación específica

o individualizada no implica que no exista un beneficio en su cobro, ya que no debe perderse de vista

que la liquidación del impuesto siempre lleva inmersa la necesidad del Estado de obtener recursos para

cumplir con sus fines, sea la satisfacción de necesidades públicas, tales como la reparación de vías, la

educación, la salud, la seguridad ciudadana, entre muchos otros. Doctrinalmente, los impuestos son

conocidos como aquellas prestaciones de dinero o en especie, exigidas por el estado en virtud del poder

de imperio, a quienes se hallen en las situaciones consideradas por la ley como hechos imponibles. A

nivel legislativo, el CNPT de Costa Rica delimita al impuesto como “tributo cuya obligación tiene

como hecho generador una situación independiente de toda actividad estatal relativa al contribuyente”.

De la misma forma la ley española establece que “tributos exigidos sin contraprestación cuyo hecho

Capítulo I. La potestad tributaria como presupuesto de las actuaciones fiscalizadoras

46

sólo estas tres categorías podrán figurar como ingresos tributarios dirigidos a la

acumulación de recursos para la satisfacción de las necesidades básicas de la

sociedad. Esta distinción entre una y otra categoría radica básicamente en el

presupuesto de hecho -hecho generador- asumido por el legislador como

determinante del tributo.

Esta diferenciación se contempla no solo a nivel costarricense, sino también

español, concretamente en el artículo segundo inciso 2 de la LGT.

Reconocidos autores como GIANNINI Y PUGLIESE han sido concluyentes

al afirmar que la parte financiera del Estado se aboca a regular justamente la

recaudación, gestión y erogación de los recursos públicos, en procura de satisfacer las

necesidades esenciales de los ciudadanos32. Consecuentemente, el poder financiero

referido surge como parte integral de la Potestad Tributaria, y abarca no solo una

visión recaudadora, sino además una perspectiva redistributiva. No obstante lo

anterior, es menester aclarar para los efectos de la presente investigación, que la

misma se circunscribirá a una sola de las aristas referidas, concretamente aquella

relacionada con la parte recaudatoria, o sea la obtención de los ingresos tributarios33.

imponible está constituido por negocios, actos o hechos que ponen de manifiesto la capacidad

económica del contribuyente”. 30 Contrario a los impuestos, la tasa es un tributo que se exige obteniendo un servicio como retribución,

o sea se recibe una contraprestación inherente del Estado (que no pueda ser prestado por un ente

privado, lo cual implica que cualquier otro servicio brindado que no cumpla con esta característica NO

deberá generar el pago de dicha obligación tributaria), relacionándose con una prestación efectiva o

potencial de una actividad de interés público y que en la mayoría de los casos se refleja en una

necesidad del ciudadano que no puede ser satisfecha por él mismo. Hay que tener en cuenta, que a pesar

de que existe una relación entre el pago del servicio y la contraprestación estatal que se recibe, ésta NO

es de carácter equivalente, o sea no hay equivalencia entre la tasa que se paga y la contraprestación que

se recibe. 31 Dicho tributo tiene una función específica, y se da por tiempo determinado, para un grupo particular

de sujetos pasivos, a consecuencia de un beneficio especial susceptible de medición. En dicho tributo,

se paga no por un servicio que el Estado ha prestado, sino por el beneficio específico que determinadas

personas han obtenido a consecuencia de la actividad del Estado. Al respecto RODRÍGUEZ LOBATO

expone lo siguiente: “La contribución especial es la prestación en dinero establecida por el Estado

conforme a la ley, con carácter obligatorio, a cargo de personas físicas y morales por el beneficio

especial que supone para ellas la realización de una actividad estatal de interés general o porque ellas

han provocado dicha actividad que debe destinarse a sufragar los gastos de esa misma actividad”.

RODRÍGUEZ LOBATO, R., Derecho Fiscal, Editorial Harla, segunda edición, México, 1986, pág. 84.

De esta forma, solo se pagará la dicha contribución cuando exista un beneficio especial, proveniente de

la actividad estatal. El monto a pagar en este caso sí implica una equivalencia con el servicio brindado,

por cuanto al ser un tributo específico y concreto se aplica únicamente a quienes se vean favorecidos

con la obra que se realiza. 32 Autores citados por DE LA GARZA, S.F., Derecho Financiero Mexicano, op cit, pág.17. 33 COLLADO YURRITA, M.A., “Concepto y contenido del derecho financiero. El derecho tributario”,

op cit, págs. 28 a 34. Además, se puede consultar a MARTIN QUERALT, J., LOZANO SERRANO,

Capítulo I. La potestad tributaria como presupuesto de las actuaciones fiscalizadoras

47

En definitiva, la potestad tributaria constituye el instrumento ideal, mediante

el cual el Estado logra la obtención de los recursos necesarios para satisfacer las

carencias que podría padecer su población, y así cumplir con su fin último: el bienestar

social. Con tal objetivo, es que esta potestad se ampara de los caracteres mencionados,

haciéndola exclusiva y única del Estado, quien depende de ésta para desarrollar sus

actividades. Ahora bien, su ejercicio deberá responder y respetar una serie de

limitaciones, en aras de procurar derechos y garantías de los obligados tributarios.

1.1.1. Diferenciación entre potestad tributaria y competencia tributaria

Siguiendo las ideas referenciadas supra, resulta importante traer a colación y

evidenciar que indiscutiblemente la potestad tributaria, es ejercida de forma única y

exclusiva por el Estado34, quien se verá representado por diversas instituciones

gubernamentales que ostentaran una “cuota” de dicho poder. Ahora bien, el que este

poder sea ejercido por diferentes entes gubernamentales no implica ni debe entenderse

que por ello la potestad tributaria como tal, se ve fraccionada.

Por el contrario, en vista de que el Estado es uno solo, éste será personificado

por diferentes órganos o instituciones que dentro de sus facultades podrán ejercer

acciones que evidencien la aplicación de la potestad tributaria. Se hace referencia a la

diferencia existente entre la facultad de imposición como tal, y la competencia de los

entes que la hacen efectiva, o sea una distinción clara entre potestad tributaria y la

competencia para gestionar ese poder.

Bajo esta línea de ideas, doctrinalmente se ha tomado en consideración como

un aspecto fundamental, la necesidad de poner en evidencia la existencia de una

diferencia real entre ambas. La primera se refiere concretamente al poder de dictar las

normas jurídicas de las que derive, a cargo de determinados individuos, la obligación

de pagar un tributo; mientras que la segunda contempla precisamente la facultad de

ejercitar ese poder.

C., CASADO OLLERO, G., TEJERIZO LOPEZ, J.M., Curso de Derecho Financiero y Tributario, op

cit, págs. 31 a 39. 34 Tanto la Constitución Española, como la LGT, determinan en sus artículos 133.1 y 4.1,

respectivamente, lo siguiente: “La potestad originaria para establecer tributos corresponde

exclusivamente al Estado, mediante Ley.”

Capítulo I. La potestad tributaria como presupuesto de las actuaciones fiscalizadoras

48

Justamente, al respecto el autor GIULIANI FONROUGE ha indicado que el

poder tributario consiste en la facultad de aplicar contribuciones o establecer

exenciones, o sea, el ejercicio del poder de promulgar normas jurídicas de las cuales

derive o pueda derivar, a cargo de determinados individuos o de determinadas

categorías de individuos, la obligación de pagar un tributo, siendo esta facultad

inherente al Estado, por lo que nace, permanece y se extingue con él35. Ello enmarca

una diferencia sustancial entre este primero y la competencia tributaria, pues la

primera viene a ser el poder de gravar, como hemos visto, mientras que la segunda

sería la facultad de ejercitar ese poder en el plano material, sea el ejercicio de este

poder expresado en la realidad por algún ente o órgano expresa y legalmente

autorizado para gestionar tal facultad.

En función de lo anterior, ambas acepciones pueden coincidir o no, en un

mismo momento o bajo un mismo ente u órgano, por cuanto se manifiestan en esferas

diferentes, conceptual una y real la otra. Desde esta perspectiva, la potestad tributaria

no puede ser suprimida, delegada ni cedida, por cuanto como se manifestó, resulta ser

inherente del Estado; en tanto la competencia tributaria, sí puede transferirse y

otorgarse a órganos y entes estatales o privados, ya que ésta implica la gestión material

del primero36.

En esta misma línea RODRÍGUEZ LOBATO ha señalado que es el Estado

quien en virtud del ius imperium que ejerce recauda los tributos y establece a través de

35 Citado en EVANS DE LA CUADRA, E. y EVANS ESPIÑERA, E., Los tributos ante la

Constitución, op cit, págs.17-19. 36 Esta distinción ha sido avalada por la Sala Constitucional Costarricense en el voto N° 4785-93 de las

ocho horas treinta minutos del treinta de setiembre de mil novecientos noventa y tres, que refleja lo

siguiente: “La doctrina más importante en la materia, en forma generalizada, ha señalado que el

“PODER TRIBUTARIO” -potestad tributaria, potestad impositiva, poder de imposición, entre otros-

consiste en “...la facultad de aplicar contribuciones (o establecer exenciones)...”; con otras palabras,

“...el poder de sancionar normas jurídicas de las cuales derive o pueda derivar, a cargo de

determinados individuos o de determinadas categorías de personas, la obligación de pagar un

tributo...”. Paralelamente al “PODER TRIBUTARIO”, se reconoce, también, la facultad de ejercitarlo

en el plano material, a lo cual se denomina la “COMPETENCIA TRIBUTARIA”, de modo tal que

ambas potestades pueden coincidir en un mismo órgano, pero no de manera obligatoria, pues se

manifiestan en esferas diferentes. En efecto, pueden existir órganos dotados de competencia tributaria y

carentes de poder tributario. El poder de gravar, como se apuntó, es inherente al Estado y no puede ser

suprimido, delegado, ni cedido; más el poder de hacerlo efectivo, en el plano material, puede

transferirse y otorgarse a entes paraestatales o privados. Las diferencias entre ambos conceptos han

sido puestas de manifiesto, en nuestro medio, al establecerse la separación entre el sujeto activo de la

potestad tributaria y el sujeto activo de la obligación del tributo. De lo anteriormente expuesto se

concluye, que lo que puede transferirse, según vimos, es la llamada competencia tributaria, o sea, el

derecho a hacer efectiva la prestación”.

Capítulo I. La potestad tributaria como presupuesto de las actuaciones fiscalizadoras

49

cuales organismos públicos materializa tal accionar, estableciendo esta situación por

los medios legales pertinentes37. En conclusión, la potestad tributaria es ejercida por el

Estado, quien es representado por diversas entidades, las cuales gozan de competencia

tributaria para actuar en su nombre.

Ahora bien, no puede pensarse que esta facultad sea ejercida por el Estado de

forma irrestricta, todo lo contrario, al encontrarnos en un Estado Social de Derecho, el

ejercicio de un poder sin limitaciones no es una posibilidad, por cuanto devendría en

una franca violación a los derechos del pueblo, aspecto que no puede ser concebido.

De esta manera, la potestad tributaria del Estado se fundamenta en la

necesidad de obtener los recursos necesarios para la concreción de la misión estatal,

debiendo realizarla respetando los derechos fundamentales de sus ciudadanos. Así,

resultaría inconstitucional y constituye una desviación de poder utilizar los

instrumentos tributarios para la obtención de un fin diverso de los autorizados por la

Carta Magna o para establecer un sistema socioeconómico contrario al estatuido en la

Ley Fundamental.

Con base en dichas consideraciones es que se requiere limitar las facultades

derivadas de la Potestad Tributaria, en aras de brindar una protección al ciudadano

ante la posibilidad de verse sometido a un poder irrestricto. En razón de ello

seguidamente se exponen los pilares constitucionales por medio de los cuales se rige la

materia tributaria y que podrían calificarse como limitaciones a las cuales debe

someterse la Potestad Tributaria.

1.2. El surgimiento de la relación jurídico tributaria derivada de la existencia

del deber de contribuir.

Tomando en consideración lo indicado, en función del deber de contribuir, el

ciudadano automáticamente se ve colocado en una relación jurídico-tributaria, donde

confluirán dos vertientes: el Estado y los ciudadanos. Será por medio de esta relación

que se materialice la imposición directa e indirecta de las obligaciones tributarias

37 RODRÍGUEZ LOBATO, R., Derecho Fiscal, op cit, págs. 131-134.

Capítulo I. La potestad tributaria como presupuesto de las actuaciones fiscalizadoras

50

establecidas por la Administración, en aras -como ya de se ha indicado- de obtener los

recursos necesarios para satisfacer las necesidades básicas de la sociedad38.

La relación jurídico-tributaria no es otra cosa, que el vínculo jurídico por

medio del cual, nacen una serie de obligaciones impuestas por el Estado (dar, hacer o

no hacer), y que deben ser cumplidas por los ciudadanos. En este sentido, y de forma

muy concisa, la relación jurídico-tributaria se observa como aquel vínculo jurídico que

se establece entre dos partes: la primera, el sujeto activo sea el Estado, que es quien

genera la obligación, y la segunda, el sujeto pasivo, quien debe cumplir con la

obligación creada por el sujeto activo.

Para MERINO JARA y LUCAS DURAN es un fenómeno complejo donde

convergen un conjunto de obligaciones y deberes, derechos y potestades que se

originan por la aplicación de los tributos, en este sentido esta relación conlleva

satisfacer obligaciones, realizar deberes, ejercer derechos y ejecutar potestades

administrativas39.

Este vínculo jurídico se origina al cumplirse los presupuestos encuadrados en

la ley, por lo que ésta es su única fuente, y es a través de ésta que el sujeto pasivo se ve

en la necesidad de cumplir las obligaciones formales y materiales regladas.

Sobre el particular, como lo señala LUCHENA MOZO, resulta atinado

valorar si con el término “obligación” se hace referencia únicamente a aquella

situación en la cual un acreedor tiene un derecho de crédito, que le permite exigir o

reclamar un comportamiento de otra persona, portando ésta última el deber jurídico de

realizar aquel comportamiento, o si por contrario es un término que abarca más allá de

ese derecho. Siendo así, en una relación jurídico-tributaria, la obligación tributaria será

el vínculo jurídico fundamental, aunque no el único, mediante el cual la Hacienda

Pública será titular de un derecho de crédito frente a los particulares, deudores de una

suma de dinero a título de tributo, y frente a éste surgirán una serie de obligaciones

38 LUCHENA MOZO, G.M., “La relación jurídico-tributaria. El hecho imponible” en COLLADO

YURRITA, M.A., LUCHENA MOZO, G.M. (Dirs.), Derecho financiero y tributario, Parte General,

op cit, págs. 261-262. 39 MERINO JARA, I. (Dir.), LUCAS DURÁN, M. (Coord.), Derecho financiero y tributario. Parte

J.M., Curso de Derecho Financiero y Tributario, op cit. págs. 258 - 259. Para MERINO JARA y

LUCAS DURAN, el concepto de sujeto pasivo ha sido sustituido por el de obligado tributario, siendo

este último una acepción más amplia. MERINO JARA, I. (Dir.), LUCAS DURÁN, M. (Coord.),

Derecho financiero y tributario. Parte General, op cit, pág. 311.

Capítulo I. La potestad tributaria como presupuesto de las actuaciones fiscalizadoras

57

diferentes categorías según el grado de alcance que pesa sobre ellos la obligación

tributaria.

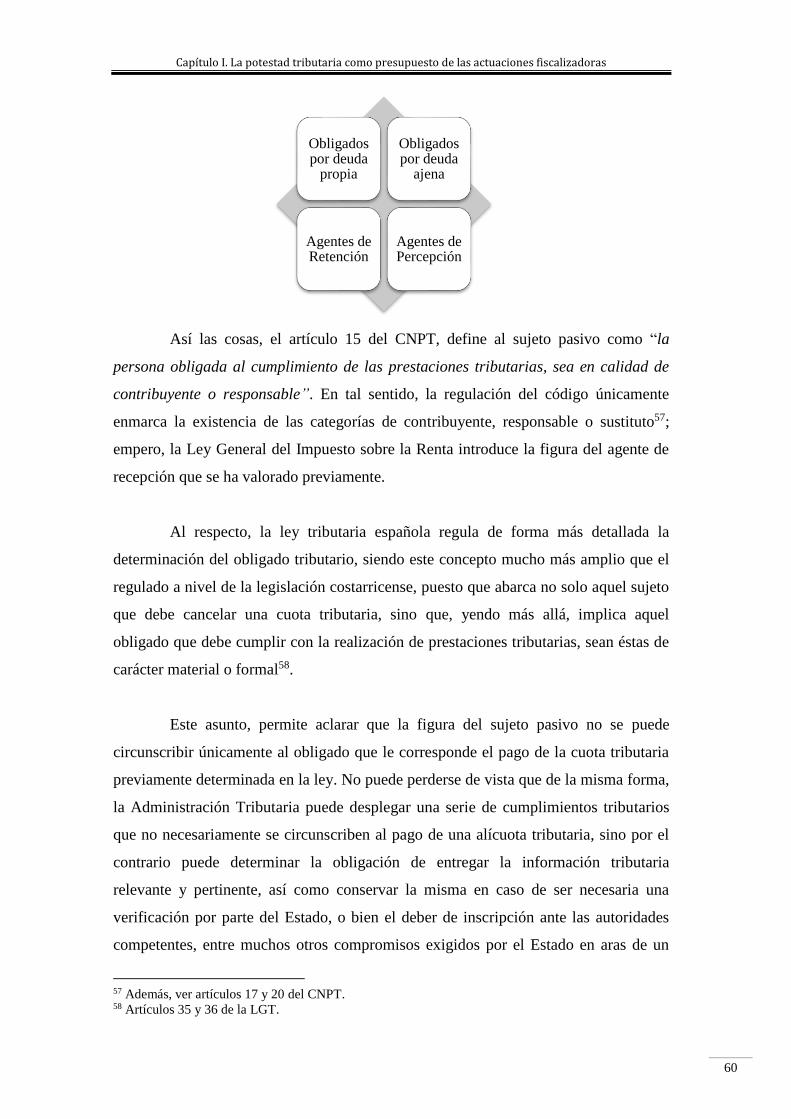

En seguimiento a las ideas esbozadas, se perfila la primera categoría, cuando

la capacidad económica, la titularidad del hecho generador y la sujeción al tributo

impuesto coinciden todas en una misma persona, esto será el sujeto pasivo

denominado “contribuyente” u “obligado tributario” por deuda propia.

Bajo tales consideraciones, el contribuyente se circunscribe al realizador o

protagonista del hecho generador, teniendo como consecuencia el surgimiento de la

obligación principal, son aquellos obligados al pago del tributo en razón de la

comisión del hecho generador tipificado en la ley, y en virtud de una deuda tributaria

propia o personal. Esta clasificación se mantendrá a pesar de que pueda existir alguna

traslación de la carga tributaria a otra persona, situación que se analizará más

adelante52.

No obstante, la ley también regula la posibilidad de desplazar la obligación

tributaria principal del sujeto económico a otro sujeto que será quien en realidad

soporte la carga impositiva, en tales casos surge la figura de un contribuyente u

obligado tributario por deuda ajena, situación que se materializa en el concepto de

“sustituto”. De esta forma, aunque no sean considerados contribuyentes por sí

mismos, deben cubrir deudas ajenas. En este sentido los alcances de la obligación

delimitada legalmente son tales que puede sustituir al obligado principal, en el

cumplimiento de sus obligaciones fiscales, esto es que lo desplaza y ocupa su lugar,

volviéndose el sustituto en deudor de dicha obligación, sin embargo, no es su real

capacidad económica la que es sometida a graven, sino aquella manifestada por el

verdadero contribuyente53.

También existe la figura del “responsable”, la cual, si bien tiene cierta

similitud con el sustituto, a diferencia de éste, el responsable no desplaza al

contribuyente, sino que se coloca “a su lado” como otro deudor más de la cuota 52 MERINO JARA, I. (Dir.), LUCAS DURÁN, M. (Coord.), Derecho financiero y tributario. Parte

General, op cit, págs. 313-314. 53 MERINO JARA, I. (Dir.), LUCAS DURÁN, M. (Coord.), Derecho financiero y tributario. Parte

General, op cit, págs. 314-315.

Capítulo I. La potestad tributaria como presupuesto de las actuaciones fiscalizadoras

58

tributaria. En este sentido, la responsabilidad ejercida vendrá dada por ley, ya sea por

solidaridad o por subsidiariedad, teniendo en tal caso una acción de regreso contra el

contribuyente real de la obligación tributaria material54.

En este caso el responsable, a pesar de que no realice el hecho imponible o

que sobre él no se verifique la hipótesis de incidencia establecida como generadora de

la obligación tributaria, se encuentra obligado al cumplimiento de la prestación

tributaria; pudiendo la Administración Tributaria dirigirse indistintamente tanto al

responsable como al contribuyente, pues sobre ellos recae el mismo grado de

exigibilidad.

La figura del responsable es importante, pues minimiza los gastos de

recaudación y cobranza del Estado. En este sentido, se entiende que la existencia del

responsable se justifica porque ahorra al Estado estos costos, que de otra manera

serían muy altos.

Justamente, en función de la responsabilidad solidaria que puede aplicarse,

existen otros sujetos que intervienen en la relación jurídico-tributaria costarricense,

donde si bien no modifican ni trasladan el cumplimiento de la obligación tributaria

material, si vienen a complementarlo, pues por facilidad operativa actúan como

intermediarios. Estos son los agentes de retención y de percepción de los tributos, que

son aquellas personas designadas por la ley nacional, para contribuir en la recaudación

de los tributos, y que al fin y al cabo resultan responsables solidarios de la deuda

tributaria en conjunto con el contribuyente obligado55.

Los agentes de retención son identificados en Costa Rica y en España como

aquellos quienes a nombre del fisco retienen del sujeto pasivo, el porcentaje a pagar

en calidad de tributo, son las personas y/o entidades obligadas a efectuar la retención

en la fuente cuando realicen los pagos o abonos en cuenta, o sea asumen como suya la

J.M., Curso de Derecho Financiero, op cit. págs.265 a 273. 55 Figuras reguladas en los ordenamientos tributarios costarricense y español, por medio de los artículos

23 del CNPT y 37 inciso 2 LGT. Resulta importante evidenciar que los agentes retenedores distan del

instituto de la repercusión que se enfatiza ante los impuestos indirectos (IVA), y por medio del cual se

traslada la cuota tributaria al consumidor final. Consultar a MERINO JARA, I. (Dir.), LUCAS

DURÁN, M. (Coord.), Derecho financiero y tributario. Parte General, op cit, págs. 322-324.

Capítulo I. La potestad tributaria como presupuesto de las actuaciones fiscalizadoras

59

obligación de retener, declarar y pagar. En este sentido, es retenedor del tributo,

aquella persona que se encuentra obligada por ley a detraer del pago efectuado al

obligado tributario, el tributo correspondiente, para posteriormente entregarlo a la

Administración Tributaria. En tal caso los retenedores son meros colaboradores, pero

responden como deudores respecto a las retenciones que deben practicar56.

Entre tanto, los agentes de percepción en la legislación costarricense se

encargan de percibir tributos, facilitando el acopio de los mismos. Es un sujeto que

percibe dinero del contribuyente, y por mandato legal se encuentra obligado a

entregarlo a la Administración Tributaria. Son aquellos que por su profesión, oficio,

actividad o función se hallan en una situación tal que les permite recibir del

destinatario legal tributario, un monto tributario que posteriormente deben depositar a

la orden del fisco.

Es importante además, distinguir que los sujetos de retención y percepción son

responsables solidarios con el contribuyente, en la medida en que no hayan cumplido

con la retención o la percepción correspondiente, pero en el caso que hayan percibido

y no cancelado al fisco, se convierten en responsables únicos frente al acreedor

tributario.

Al haberse delimitado las categorías de sujetos pasivos que doctrinalmente

resultan aplicables en torno a una relación jurídico-tributaria, es importante mencionar

su regulación en los ordenamientos tributarios de Costa Rica y España, a fin de validar

la utilización de éstas en los sistemas de referencia.

56 Consideraciones igualmente compartidas por la autora SÁNCHEZ LÓPEZ, M.E., “Los sujetos de la

obligación tributaria. Sujetos activos y obligados tributarios”, op cit, pág. 338.