21

LA CONTABILIDAD Y EL SECTOR PÚBLICO Por: C.P. Jairo Alberto Cano Pabón ExContador General de la Nación C.P. Hernán Pulgarín Giraldo ExAsesor Contaduría General de la Nación

| Date post: | 14-Dec-2015 |

| Category: |

Documents |

| Upload: | acuda-universidad-antioquia |

| View: | 105 times |

| Download: | 0 times |

LA CONTABILIDAD Y EL SECTOR PÚBLICO

Por:

C.P. Jairo Alberto Cano PabónExContador General de la Nación

C.P. Hernán Pulgarín GiraldoExAsesor Contaduría General de la Nación

AGENDA

1. Una mirada a la tendencia internacional.2. Antecedentes jurídicos de la

contabilidad pública y otros sistemas de información.

3. Régimen de Contabilidad Pública – Resolución 354 de 2007.

4. Régimen de Contabilidad Pública en convergencia con estándares internacionales.

1. UNA MIRADA A LA TENDENCIA

INTERNACIONAL

ÁREAS DE INTERÉS PREFERENTE EN CONTABILIDAD PÚBLICAÁREAS DE INTERÉS PREFERENTE EN CONTABILIDAD PÚBLICA

2. ANTECEDENTES JURÍDICOS DE LA

CONTABILIDAD PÚBLICA Y OTROS SISTEMAS DE

INFORMACIÓN

ANTECEDENTE Y DESARROLLOS NACIONALES

ANTECEDENTE Y DESARROLLOS NACIONALES

El artículo 354 de la

Constitución Política de 1991 crea el cargo de

“CONTADOR

GENERAL DE LA

NACIÓN”, y

la Ley 298 de 1996 creó a la Contaduría

General de la Nación.

CONCEPTO DE CONTABILIDAD PÚBLICA SEGÚN EL PGCP

CONCEPTO DE CONTABILIDAD PÚBLICA SEGÚN EL PGCP

“… es una aplicación especializada de la contabilidad que, a partir de propósitos específicos, articula diferentes elementos para satisfacer las necesidades de información y control financiero, económico, social y ambiental, propias de las entidades que desarrollan funciones de cometido estatal…”

USUARIOS DE LA INFORMACIÓN CONTABLE

USUARIOS DE LA INFORMACIÓN CONTABLE

La comunidad y los ciudadanos, cuyo bienestar y convivencia es el objetivo de las funciones de cometido estatal, en su condición de contribuyentes y beneficiarios de los bienes y servicios públicos, tienen interés en información contable pública transparente que les permita conocer la gestión, el uso y condición de los recursos y el patrimonio públicos.

INSTRUMENTOS PARA LA GESTIÓNPÚBLICA

INSTRUMENTOS PARA LA GESTIÓNPÚBLICA

Tomado de la Contaduría General de la Nación – www.contaduría.gov.co

Rendición de cuentas: Ley 298 de 1996

Categorización de Departamentos, Distritos y Municipios: Ley 617 de 2000, art. 1 y 2

Restricción al apoyo financiero de la Nación: Ley 617 de 2000, art. 80

Funciones de los Contadores Generales de los Departamentos: Ley 617 de 2000, art. 94

Capacidad de endeudamiento territorial: Ley 358 de 1997, art. 7

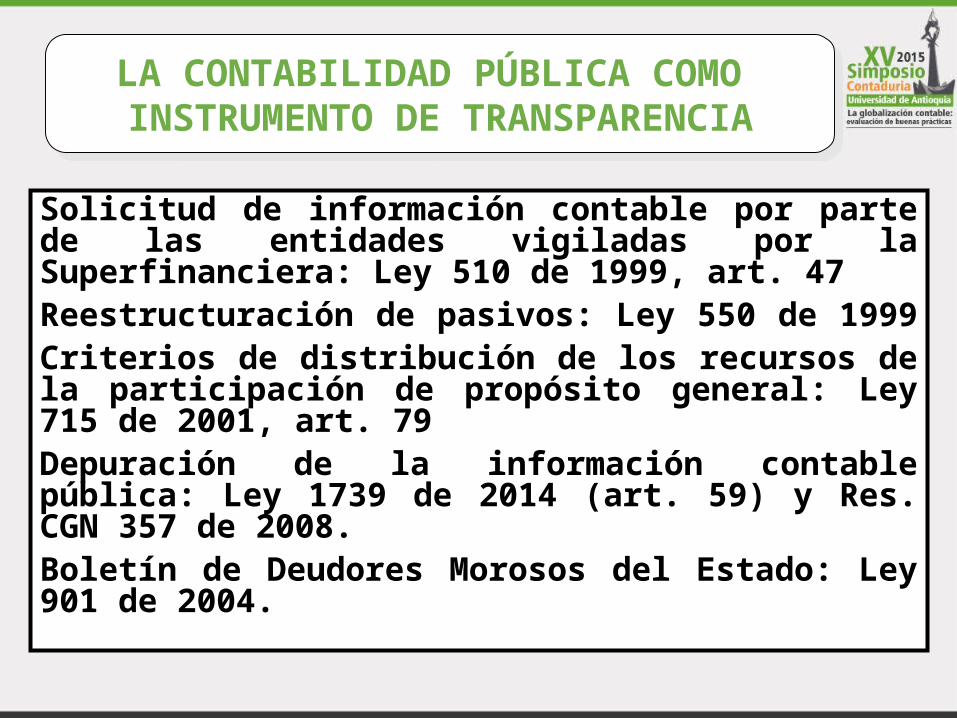

LA CONTABILIDAD PÚBLICA COMO INSTRUMENTO DE TRANSPARENCIA

LA CONTABILIDAD PÚBLICA COMO INSTRUMENTO DE TRANSPARENCIA

LA CONTABILIDAD PÚBLICA COMO INSTRUMENTO DE TRANSPARENCIA

LA CONTABILIDAD PÚBLICA COMO INSTRUMENTO DE TRANSPARENCIA

Solicitud de información contable por parte de las entidades vigiladas por la Superfinanciera: Ley 510 de 1999, art. 47Reestructuración de pasivos: Ley 550 de 1999 Criterios de distribución de los recursos de la participación de propósito general: Ley 715 de 2001, art. 79Depuración de la información contable pública: Ley 1739 de 2014 (art. 59) y Res. CGN 357 de 2008.Boletín de Deudores Morosos del Estado: Ley 901 de 2004.

3. RÉGIMEN DE CONTABILIDAD PÚBLICA – RESOLUCIÓN CGN 354

DE 2007-

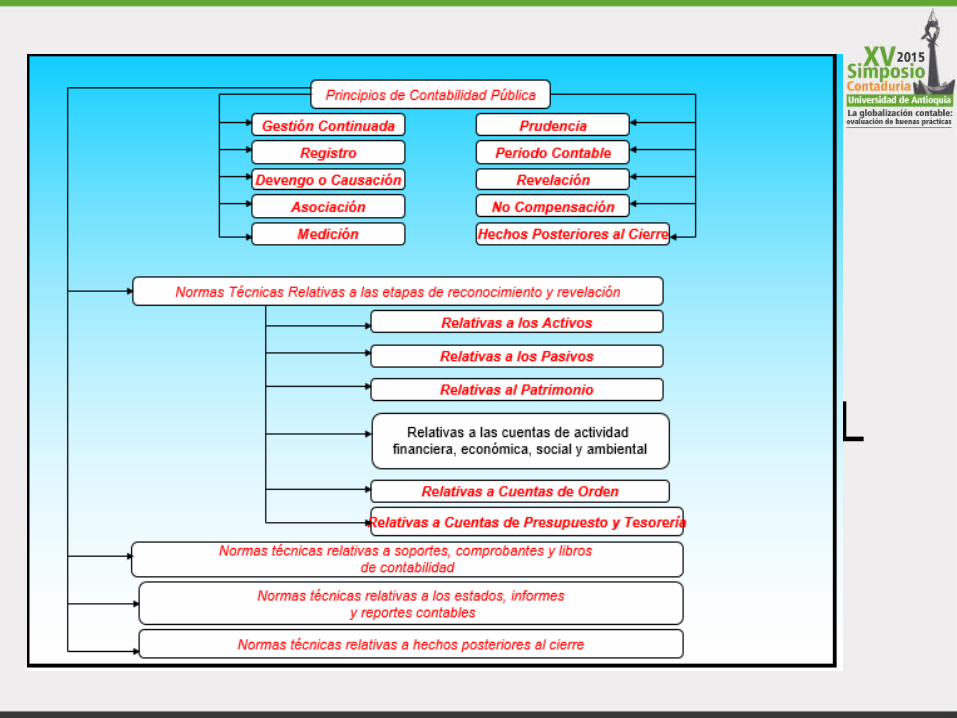

RÉGIMEN DE CONTABILIDAD PÚBLICA: UN INSTRUMENTO PARA LA CALIDAD

DE LA INFORMACIÓN

RÉGIMEN DE CONTABILIDAD PÚBLICA: UN INSTRUMENTO PARA LA CALIDAD

DE LA INFORMACIÓN

Tomado de la Contaduría General de la Nación – www.contaduría.gov.co

UNA MIRADA A LA TENDENCIA INTERNACIONAL

4. RÉGIMEN DE CONTABILIDAD PÚBLICA EN CONVERGENCIA CON

ESTÁNDARES INTERNACIONALES

18/04/2023

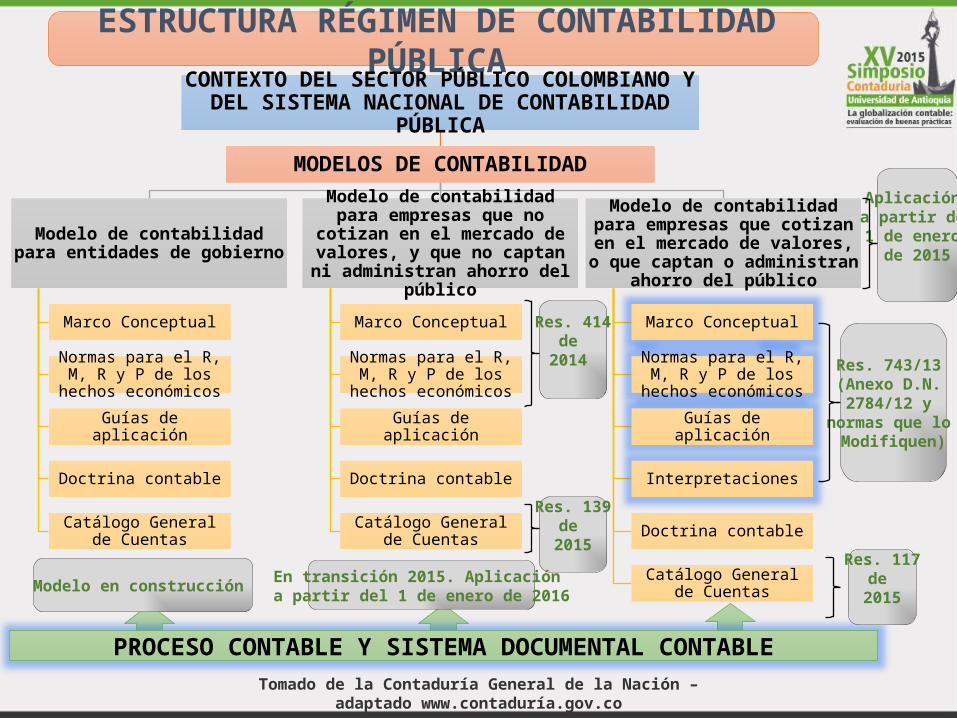

ESTRUCTURA RÉGIMEN DE CONTABILIDAD PÚBLICACONTEXTO DEL SECTOR PÚBLICO COLOMBIANO Y DEL

SISTEMA NACIONAL DE CONTABILIDAD PÚBLICA

MODELOS DE CONTABILIDAD

Modelo de contabilidad para entidades de gobierno

Marco Conceptual

Normas para el R, M, R y P de los hechos económicos

Guías de aplicación

Doctrina contable

Catálogo General de Cuentas

Modelo de contabilidad para empresas que no cotizan en el

mercado de valores, y que no captan ni administran ahorro del público

Marco Conceptual

Normas para el R, M, R y P de los hechos económicos

Guías de aplicación

Doctrina contable

Catálogo General de Cuentas

Modelo de contabilidad para empresas que cotizan en el mercado

de valores, o que captan o administran ahorro del público

Marco Conceptual

Normas para el R, M, R y P de los hechos económicos

Guías de aplicación

Interpretaciones

Doctrina contable

Catálogo General de Cuentas

PROCESO CONTABLE Y SISTEMA DOCUMENTAL CONTABLE

Res. 743/13 (Anexo D.N. 2784/12 y

normas que lo Modifiquen)

Res. 414de

2014

Res. 139de

2015Res. 117

de 2015

Tomado de la Contaduría General de la Nación – adaptado www.contaduría.gov.co

Aplicación a partir del1 de enero

de 2015

En transición 2015. Aplicación a partir del 1 de enero de 2016

Modelo en construcción

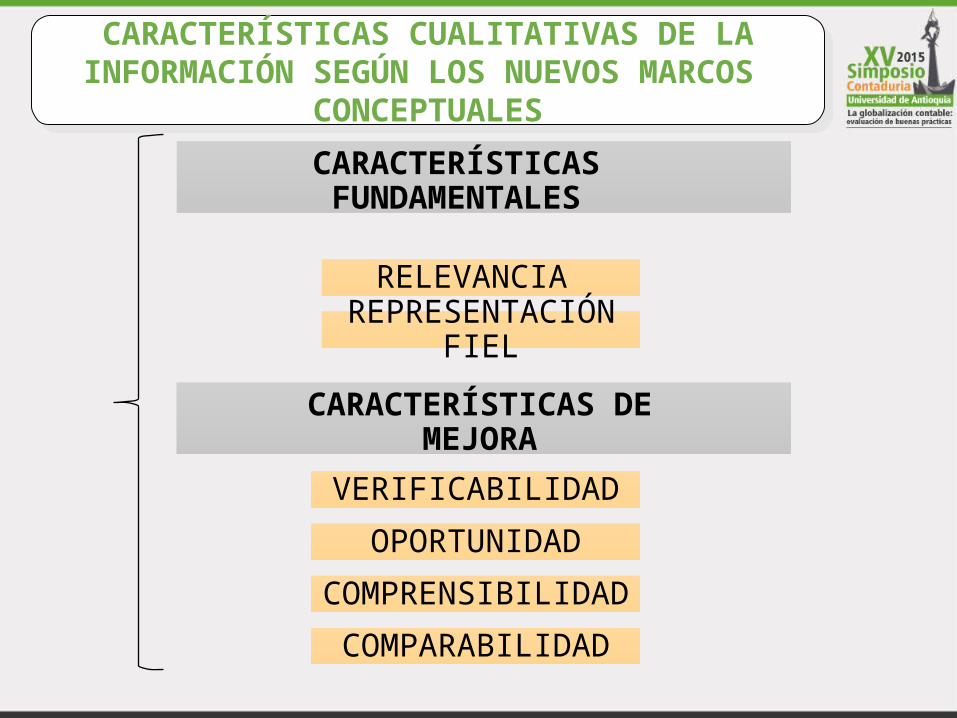

CARACTERÍSTICAS CUALITATIVAS DE LAINFORMACIÓN SEGÚN LOS NUEVOS MARCOS

CONCEPTUALES

CARACTERÍSTICAS CUALITATIVAS DE LAINFORMACIÓN SEGÚN LOS NUEVOS MARCOS

CONCEPTUALES

CARACTERÍSTICAS FUNDAMENTALES

RELEVANCIA

REPRESENTACIÓN FIEL

CARACTERÍSTICAS DE MEJORA

VERIFICABILIDAD

OPORTUNIDAD

COMPRENSIBILIDAD

COMPARABILIDAD

5. CONCLUSIONES

CONCLUSIONES1. La Contabilidad Pública en Colombia tiene origen en la Constitución Política y la

Ley 298 de 1996, se encuentra interrelacionado con otros sistemas de información y es concebido como instrumento de gestión.

2. La información contable pública tiene múltiples usos a nivel micro y macro, y el regulador contable hace revisión periódica de los criterios contables aplicables para fortalecer esa utilidad.

3. En el marco de la estrategia de convergencia a estándares internacionales de contabilidad, el regulador contable ha definido los marcos normativos aplicables para las empresas cotizantes y para las empresas no cotizantes. Se encuentra en construcción el modelo para entidades de gobierno general.

4. El marco normativo para las empresas cotizantes comenzó a aplicarse el 1 de enero de 2015, el marco normativo para las empresas no cotizantes se encuentra en la etapa de transición y comenzará a aplicarse a partir del 1 de enero de 2016.

5. Los nuevos marcos conceptuales (empresas cotizantes, empresas no cotizantes, y entidades de gobierno – en construcción- conforme a lo definido en la política de regulación contable) han privilegiado las características cualitativas de relevancia y representación fiel para fortalecer la utilidad de la información contable, y han considerado otras características de mejora de esta información: verificabilidad, oportunidad, comprensibilidad y comparabilidad.

6. La preparación a todo nivel se convierte en una condición para aplicar adecuadamente los nuevos marcos normativos, lo que redundará en calidad de la información y comprensión por parte los usuarios.