44

“La importancia del Sector de las Finanzas Populares en México” Junio 2014

“La importancia del Sector de las

Finanzas Populares en México”

Junio 2014

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Financiera vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y Crédito

Sociedades de Información Crediticia

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Contenido

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Introducción

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

119 millones Población Total en México

30.6 millones Menores de 14 años

88.5 millones Mayores de 14 años y +

51.7 millones PEA

36.8 millones PNEA

49.3 millones Ocupados

2.5 mill. Desocupados

30.6 millones No disponibles

6.1 mill. Disponibles

33.5 millones Asalariados

11 mill. Independientes

29.4 millones

Únicamente asalariados

4.1 mill.

Subocupados

88.5 millones Mayores de 14 años y +

Fuente: INEGI 1T2014

23.7 millones de personas pueden considerarse como

mercado potencial para el Sector de Finanzas

Populares.

México Primer Trimestre 2014

14va economía mundial, 2ª en LAC

Crecimiento: 1.1% PIB 2013

Inequidad en el ingreso – GINI: 47.2 (2010)

Empresas: 3.7 millones. Censo Eco. INEGI 2009

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

México Primer Trimestre 2014

Trabajadores subordinados

y remunerados

68%

Trabajadores por cuenta

propia 22%

Trabajadores no

remunerados 6%

Empleadores 4%

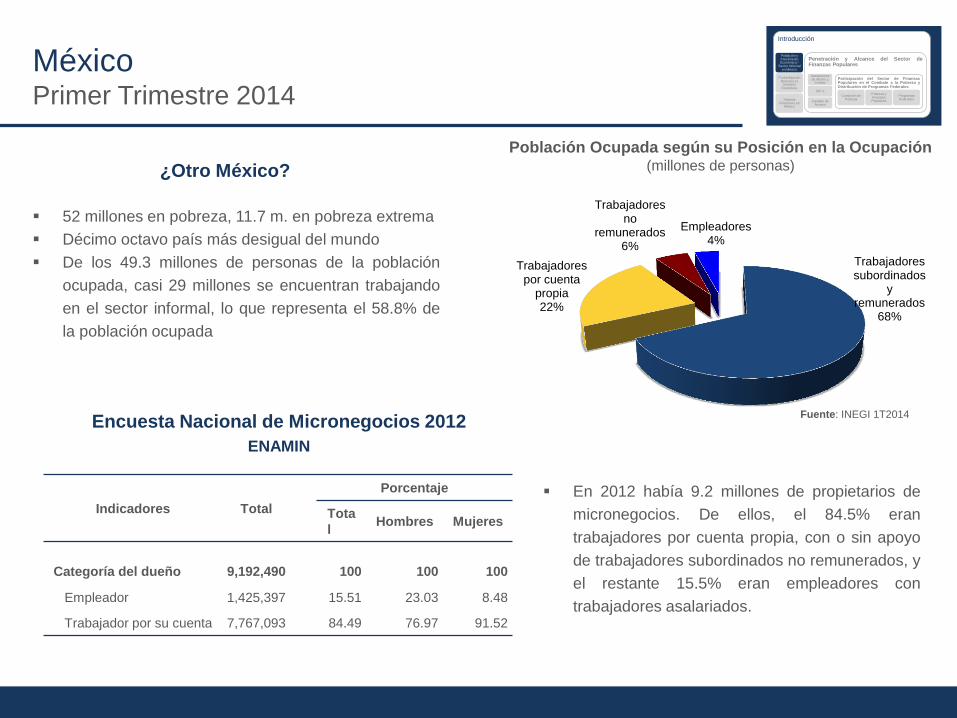

52 millones en pobreza, 11.7 m. en pobreza extrema

Décimo octavo país más desigual del mundo

De los 49.3 millones de personas de la población

ocupada, casi 29 millones se encuentran trabajando

en el sector informal, lo que representa el 58.8% de

la población ocupada

Población Ocupada según su Posición en la Ocupación (millones de personas)

Fuente: INEGI 1T2014

¿Otro México?

Indicadores Total

Porcentaje

Tota

l Hombres Mujeres

Categoría del dueño 9,192,490 100 100 100

Empleador 1,425,397 15.51 23.03 8.48

Trabajador por su cuenta 7,767,093 84.49 76.97 91.52

En 2012 había 9.2 millones de propietarios de

micronegocios. De ellos, el 84.5% eran

trabajadores por cuenta propia, con o sin apoyo

de trabajadores subordinados no remunerados, y

el restante 15.5% eran empleadores con

trabajadores asalariados.

Encuesta Nacional de Micronegocios 2012

ENAMIN

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Profundización Financiera vs Inclusión Financiera

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

15.4 13.3

15.3 15.5 14.9 16.1

19.4 21.6 20.8

22.8 24.4

25.9 27.7

99.83

68.37 52.23

27.74 26.66 18.54

Crédito Bancario Directo al Sector Privado como Porcentaje del PIB

México Algunos países Latinoamericanos

México Algunos países Latinoamericanos

Depósitos del Sistema Financiero (% del PIB)

2004 2005 2006 2007 2008 2009 2010 2011

20.20 20.61 20.15 20.86 21.54

24.46 25.03 25.20 50.36

39.74

28.22 25.20 19.29 18.63

Fuente: Elaboración propia con información de Estadísticas financieras Internacionales del Fondo Monetario Internacional

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Profundización Financiera vs Inclusión Financiera

Número de Sucursales Bancarias por cada 100,000 adultos

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

100.0

Chip

reE

spaña

Luxem

burg

oE

cuador

Pe

rúItalia

Po

rtuga

lB

ulg

aria

Su

iza

Bra

sil

Bé

lgic

aF

rancia

Eslo

venia

Ma

lta

Rusia

Guate

mala

Gre

cia

Din

am

arc

aP

olo

nia

Rum

ania

Irla

nda

Repúblic

a C

heca

Costa

Ric

aH

ondura

sLeto

nia

Su

ecia

Chile

Esto

nia

Ve

ne

zu

ela

Hungrí

aA

ustr

iaC

olo

mb

iaM

éxic

oA

lem

ania

Fin

lan

dia

Arg

entin

aU

rug

uay

India

El S

alv

ador

Bo

livia

Nic

ara

gua

14.5

Sucursales Bancarias por cada millón de habitantes

Fuente: Elaboración propia con información de Base de Datos de Banco Mundial. Cifras a 2012.

Fuente: Elaboración propia con información de CNBV

y Conapo. Diciembre 2012

El principal punto de acceso al Sistema Financiero

son las sucursales de los intermediarios.

La falta de infraestructura es una barrera a la

inclusión financiera.

México cuenta con una infraestructura limitada para atender las

necesidades financieras de toda la población.

Aún comparado con otros países en vías de desarrollo, se

observa un importante atraso en penetración bancaria.

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Inclusión Financiera ENIF

Distribución de la población que usa servicios financieros

formales y/o informales o que se encuentra excluida del

Sistema Financiero (Población adulta, millones)

Total Población Adulta (millones)

Los resultados de la Encuesta Nacional de Inclusión

Financiera (ENIF) identifican a cuatro segmentos de

usuarios de servicios financieros.

La ENIF permite formar un perfil sociodemográfico

de la población excluida.

Fuente: Elaboración Propia con información de la Encuesta Nacional de Inclusión

Financiera (5ta. Edición). CIDE “Herramientas para la Inclusión Financiera”. 25 de

junio de 2013.

Fuente: Elaboración Propia con información de la Encuesta Nacional de Inclusión

Financiera (5ta. Edición). CIDE “Herramientas para la Inclusión Financiera”. 25 de

junio de 2013.

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Inclusión Financiera ENIF

La población excluida tiene un perfil similar a los usuarios de servicios informales en cuanto a género y localidad.

Género

(Porcentaje población adulta)

Localidad

(Porcentaje población adulta)

Más de la mitad de los usuarios de servicios informales y de la población excluida son mujeres, mientras que para otros segmentos no hay diferencia de género.

Cerca de la mitad de la población excluida y de los usuarios de servicios informales habitan en zonas rurales, esta proporción es menor en otros segmentos.

Edad

(Porcentaje población adulta)

Nivel de Escolaridad

(Porcentaje población adulta)

La población excluida muestra una edad mayor (el 43% es mayor de 45 años)

mientras que en otros segmentos se observa una mayor población joven.

Más de la mitad de la población excluida tiene sólo la primaria o menos de escolaridad mientras que otros segmentos muestran un nivel mayor de escolaridad.

Sin embargo, se observa una diferencia con los otros segmentos en términos de edad y nivel de escolaridad.

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Inclusión Financiera ENIF

Así como de ocupación y nivel de ingreso.

Ocupación

(Porcentaje población adulta)

Nivel de Ingreso

(Porcentaje población adulta)

El segmento de población excluida muestra una mayor proporción de personas dedicadas al hogar y menor número de empleados que otros segmentos.

La mayoría (el 85%) de la población excluida tiene un ingreso menor de $3,000 pesos mensuales, esta proporción es menor para otros segmentos.

Fuente: Elaboración Propia con información de la Encuesta Nacional de Inclusión Financiera (5ta. Edición). CIDE “Herramientas para la Inclusión Financiera”. 25 de junio de 2013.

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Inclusión Financiera ENIF

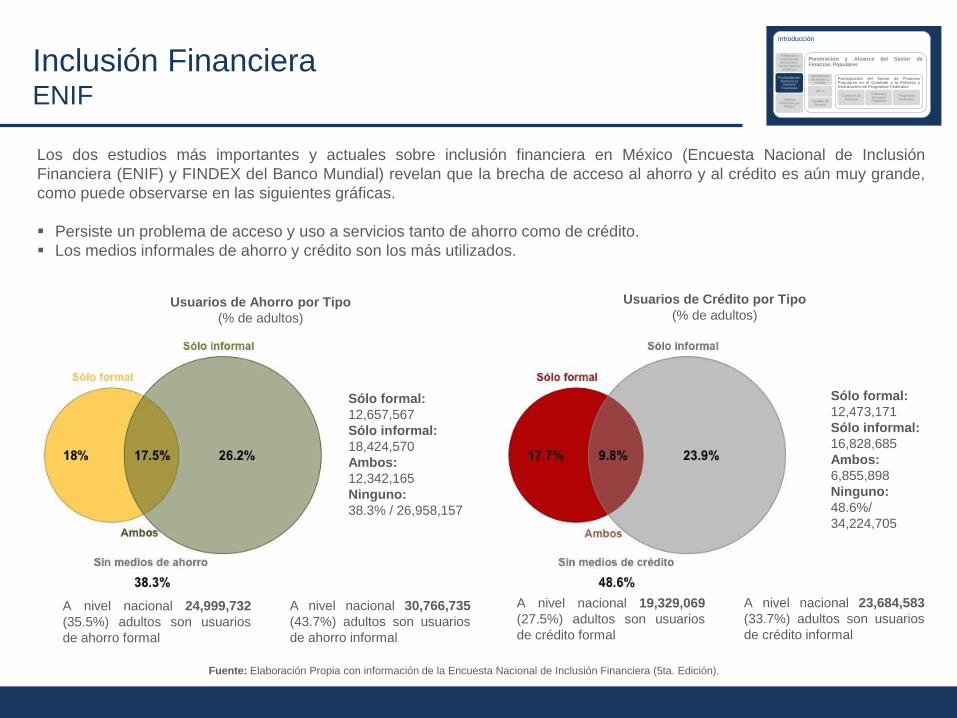

Usuarios de Ahorro por Tipo

(% de adultos)

Sólo formal:

12,657,567

Sólo informal:

18,424,570

Ambos:

12,342,165

Ninguno:

38.3% / 26,958,157

A nivel nacional 24,999,732

(35.5%) adultos son usuarios

de ahorro formal

A nivel nacional 30,766,735

(43.7%) adultos son usuarios

de ahorro informal

Usuarios de Crédito por Tipo

(% de adultos)

Sólo formal:

12,473,171

Sólo informal:

16,828,685

Ambos:

6,855,898

Ninguno:

48.6%/

34,224,705

A nivel nacional 19,329,069

(27.5%) adultos son usuarios

de crédito formal

A nivel nacional 23,684,583

(33.7%) adultos son usuarios

de crédito informal

Fuente: Elaboración Propia con información de la Encuesta Nacional de Inclusión Financiera (5ta. Edición).

Los dos estudios más importantes y actuales sobre inclusión financiera en México (Encuesta Nacional de Inclusión

Financiera (ENIF) y FINDEX del Banco Mundial) revelan que la brecha de acceso al ahorro y al crédito es aún muy grande,

como puede observarse en las siguientes gráficas.

Persiste un problema de acceso y uso a servicios tanto de ahorro como de crédito.

Los medios informales de ahorro y crédito son los más utilizados.

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Inclusión Financiera ENIF

Los resultados de la ENIF generan implicaciones para la atención de este segmento.

Conclusiones Iniciales

• Existe un segmento importante de la población adulta excluida del sector financiero formal e informal

• Los principales factores que diferencian a este segmento de los otros, inclusive del segmento que usa servicios financieros informales son: nivel de escolaridad, edad, ocupación e ingreso

• Entre las principales barreras se identifica desinterés y no cumplir con los requisitos

• Estas personas no llevan una administración de sus gastos y se encuentran vulnerables financieramente para hacer frente a una emergencia

Posibles Implicaciones

• En términos de política pública, se requiere un gran esfuerzo de educación financiera para transmitir a la población la necesidad de administrar el gasto, prever para emergencias y generar confianza en servicios financiero

• para el sector privado, entidades financieras, se requiere de innovación en el diseño de productos

• Estrategias para ampliar los puntos de acceso a zonas donde habita esta población probablemente tenga bajo impacto si no van acompañadas de una estrategia de educación y un diseño de productos en base a las necesidades de esta población

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Factores que limitan la Inclusión Financiera

Barreras diversas a la Inclusión Financiera

Falta de

infraestructura Barreras Culturales

Precios Falta de Información

Adecuación y Diseño

de Productos Falta de Confianza

Barreras

principalmente

de oferta

Barreras

principalmente

de demanda

Adicionalmente a las características sociodemográficas de la población, la competencia y la regulación

también influyen en el nivel de inclusión financiera.

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Sistema Financiero en México

37

10 2

104

133

44

1

27

SofomesE.N.R.

Casas deEmpeño

3,079

946

691

Instituciones Financieras en México No Reguladas

Autorizadas

No Registradas

Empresas Privadas e I.A.P.

Las Casas de Empeño tiene 9,894 sucursales

Banca Múltiple con operación preponderante en Finanzas Populares:

Fuente: Elaboración Propia con información de la CNBV

Fuente: AMESPRE, CONDUSEF y CIU.

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Penetración y Alcance del Sector de

Finanzas Populares

Penetración y Alcance de las Finanzas Populares

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Los municipios donde sólo hay Entidades de Finanzas Populares (EFP), la densidad poblacional, ingreso y escolaridad es

menor al promedio nacional y la pobreza es mayor.

Las características de estos municipios se asemejan mucho a los que no tienen infraestructura.

Fuente: Banxico con información de Proyecciones de población, CONAPO; Medición de pobreza 2010, CONEVAL; Censo de población y Vivienda

2010, INEGI; y CNBV.

Cidras a 2010; infraestructura y población a diciembre 2013. 1/ Se utilizan las cifras de pobreza multidimensional publicadas por CONEVAL que consideran ingreso, rezago educativo, acceso a servicios de

salud, acceso a seguridad social, calidad y espacios de la vivienda y acceso a la alimentación.

Infraestructura incluye sucursales, comisionistas y cajeros.

Instituciones que captan Ahorro

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Instituciones que captan Ahorro en el Sistema Financiero

Entidades Número

Participación en los

activos totales del

Sistema Financiero en

por ciento

Banca múltiple (consolidada con Sofomes subsidiarias) 47 48.0

Fondos de inversión (operadoras) 604 (30) 12.7

Banca de Desarrollo (Bansefi y Banjército) 2 1.05

Entidades de ahorro y crédito popular: Sofipos, Socaps y

Sofincos que entran completamente en la regulación, así

como uniones de crédito.

283 1.0

Ahorro forzoso

Siefores (Afores) 77 (12) 15.7

Otros

Casas de bolsa 34 3.9

Cetes directo 32,000 cuentas 0.002

Socaps y otros intermediarios financieros populares que aún

no entran completamente en un marco de supervisión 1/ 182 ND 1/

1/De acuerdo con cifras del Fideicomiso Fondo de Supervisión Auxiliar de Sociedades Cooperativas de Ahorro y Préstamo y de Protección a sus Ahorradores, institución encargada de

la supervisión y clasificación de las sociedades cooperativas (Artículos 47, 48 y 49 de la Ley para Regular las Actividades de las Sociedades Cooperativas de Ahorro y Préstamo),

existen 94 sociedades en prórroga, 341 sociedades de nivel básico, 29 en evaluación, 33 sin evaluar y 26 en clasificación D. De esta manera, al menos 88 sociedades se encuentran

en las 3 últimas categorías y prácticamente ya no tienen posibilidad de seguir con sus operaciones, por lo que tendrían que buscar una salida ordenada en términos de la LRASCAP y

la Ley del FIPAGO. Estas sociedades concentran aproximadamente 9% de los socios del subsector cooperativo. Por su parte, las 327 sociedades de nivel básico están excluidas de la

regulación y no hay estadísticas sobre ellas.

Fuente: Banco de México, Reporte del Sistema Financiero; para Otros y Captación no explícita, elaboración propia.

Ahorro e Inversión Volumen Global del Mercado

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

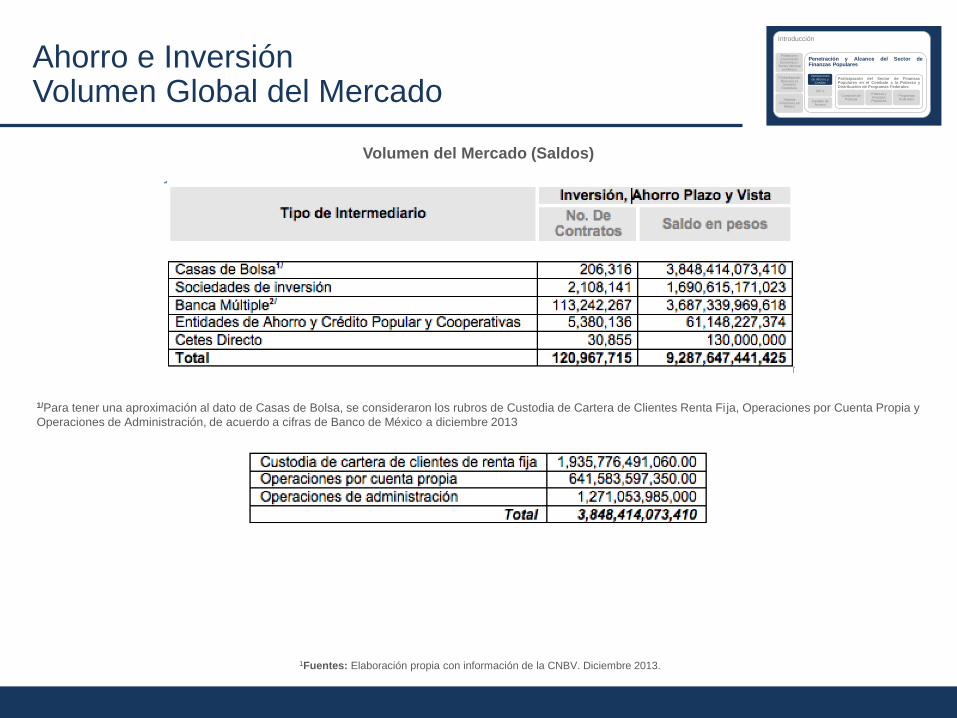

Volumen del Mercado (Saldos)

1Fuentes: Elaboración propia con información de la CNBV. Diciembre 2013.

1/Para tener una aproximación al dato de Casas de Bolsa, se consideraron los rubros de Custodia de Cartera de Clientes Renta Fija, Operaciones por Cuenta Propia y

Operaciones de Administración, de acuerdo a cifras de Banco de México a diciembre 2013

Volumen del Mercado de Ahorro Captación Tradicional

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Fuente: Elaboración propia con información de la CNBV.

BANCA MÚLTIPLE

$millones

INSTITUCIÓN 31dic2011 31dic2012 31dic2013 NOMINAL %

Subtotal 36 Bancos 2,870,396 3,100,226 3,292,334 421,938 14.7

Número de Bancos 35 35 36 1 2.9

Banco Azteca 59,201 71,894 76,551 17,350 29.3

Compartamos 7,099 10,041 11,460 4,361 61.4

Banco Ahorro Famsa 10,542 12,077 14,151 3,609 34.2

Bancoppel 12,085 14,797 17,936 5,851 48.4

Banco Wal-Mart 2,944 4,316 4,911 1,967 66.8

Banco Fácil (Consubanco) 11 2,108 3,809 3,798 34,527.3

Autofin 2,410 2,299 2,358 -52 -2.2

Agrofinanzas (Bankaool) n.a 1,498 1,356 1,356 n.a

Forjadores n.a n.a 107 107 n.a

Dondé Banco n.a n.a 23 23 n.a

Subtotal 10 Bancos -Sector Popular- 94,292 119,030 132,662 38,370 40.7

Bancos con sa ldo 7 8 10 3 42.9

Gran Total Bancos 2,964,688 3,219,256 3,424,996 460,308 15.5

Bancos con sa ldo 42 43 46 4 9.5

Participación de 10 bancos en el total (%) 3.1 3.6 3.7 0.7

ENTIDADES DEL SECTOR DE AHORRO Y CRÉDITO POPULAR

Sociedades Cooperativas de Ahorro y Préstamo (SOCAPS) 46,619 50,011 61,148 14,529 31.2

Número de SOCAPS 62 66 118 56 90.3

Sociedades Financieras Populares (SOFIPOS) 11,906 13,460 17,163 5,257 44.2

Número de SOFIPOS 44 44 44 0 0.0

Uniones de Crédito (UC) 3/ 29,101 33,401 36,903 7,802 26.8

Número de UC 101 105 95 -6 -5.9

Gran Total de Entidades del Sector Popular 87,626 96,872 115,214 27,588 31.5

Número de Entidades 207 215 257 50

Participación de las SACP en el total (%) 2.9 2.9 3.3 0.4

GRAN TOTAL

Subtotal 36 Bancos 2,870,396 3,100,226 3,292,334 421,938 14.7

Subtotal 10 Bancos -Sector Popular- 94,292 119,030 132,662 38,370 40.7

Gran Total de Entidades del Sector Popular 87,626 96,872 115,214 27,588 31.5

Total Bancos y Entidades del Sector Popular 181,918 215,902 247,876 65,958 36.3

Gran Total 3,052,314 3,316,128 3,540,210 487,896 16.0

Participación del Sector Popular (Bancos más Entidades) % 6.0 6.5 7.0 1.0

Fuente: Página de la CNBV

CAPTACIÓN TOTAL /1 Variación 2011-2013

Volumen del Mercado de Crédito Millones

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

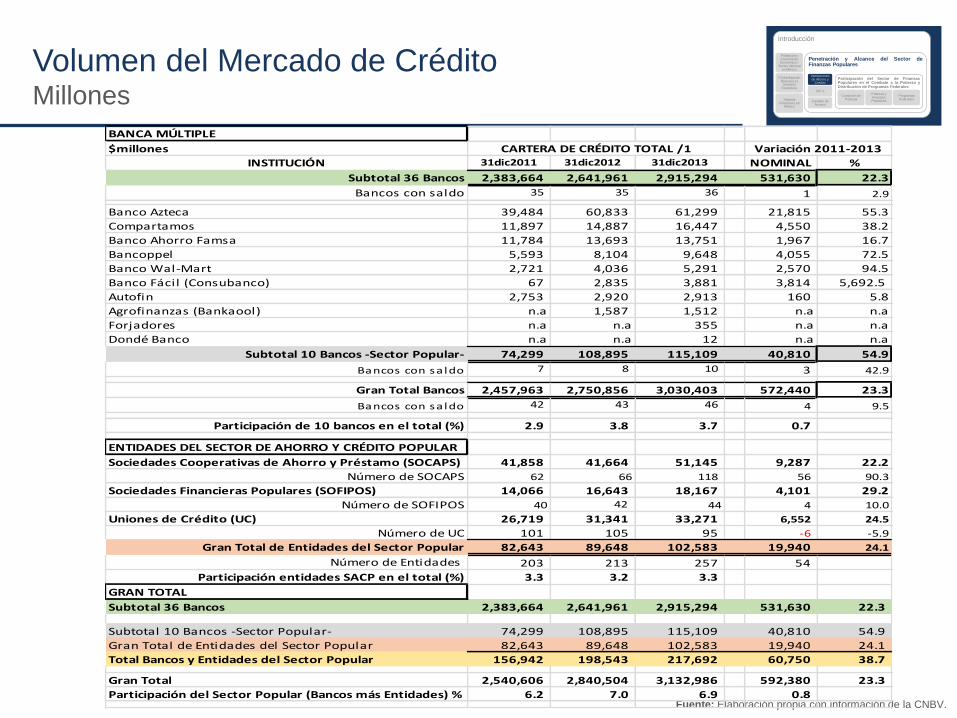

Fuente: Elaboración propia con información de la CNBV.

BANCA MÚLTIPLE

$millones

INSTITUCIÓN 31dic2011 31dic2012 31dic2013 NOMINAL %

Subtotal 36 Bancos 2,383,664 2,641,961 2,915,294 531,630 22.3

Bancos con saldo 35 35 36 1 2.9

Banco Azteca 39,484 60,833 61,299 21,815 55.3

Compartamos 11,897 14,887 16,447 4,550 38.2

Banco Ahorro Famsa 11,784 13,693 13,751 1,967 16.7

Bancoppel 5,593 8,104 9,648 4,055 72.5

Banco Wal-Mart 2,721 4,036 5,291 2,570 94.5

Banco Fácil (Consubanco) 67 2,835 3,881 3,814 5,692.5

Autofin 2,753 2,920 2,913 160 5.8

Agrofinanzas (Bankaool) n.a 1,587 1,512 n.a n.a

Forjadores n.a n.a 355 n.a n.a

Dondé Banco n.a n.a 12 n.a n.a

Subtotal 10 Bancos -Sector Popular- 74,299 108,895 115,109 40,810 54.9

Bancos con sa ldo 7 8 10 3 42.9

Gran Total Bancos 2,457,963 2,750,856 3,030,403 572,440 23.3

Bancos con sa ldo 42 43 46 4 9.5

Participación de 10 bancos en el total (%) 2.9 3.8 3.7 0.7

ENTIDADES DEL SECTOR DE AHORRO Y CRÉDITO POPULAR

Sociedades Cooperativas de Ahorro y Préstamo (SOCAPS) 41,858 41,664 51,145 9,287 22.2

Número de SOCAPS 62 66 118 56 90.3

Sociedades Financieras Populares (SOFIPOS) 14,066 16,643 18,167 4,101 29.2

Número de SOFIPOS 40 42 44 4 10.0

Uniones de Crédito (UC) 26,719 31,341 33,271 6,552 24.5

Número de UC 101 105 95 -6 -5.9

Gran Total de Entidades del Sector Popular 82,643 89,648 102,583 19,940 24.1

Número de Entidades 203 213 257 54

Participación entidades SACP en el total (%) 3.3 3.2 3.3

GRAN TOTAL

Subtotal 36 Bancos 2,383,664 2,641,961 2,915,294 531,630 22.3

Subtotal 10 Bancos -Sector Popular- 74,299 108,895 115,109 40,810 54.9

Gran Total de Entidades del Sector Popular 82,643 89,648 102,583 19,940 24.1

Total Bancos y Entidades del Sector Popular 156,942 198,543 217,692 60,750 38.7

Gran Total 2,540,606 2,840,504 3,132,986 592,380 23.3

Participación del Sector Popular (Bancos más Entidades) % 6.2 7.0 6.9 0.8

CARTERA DE CRÉDITO TOTAL /1 Variación 2011-2013

Sociedades de Información Crediticia Círculo de Crédito

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

BANCOS, 6% CAJAS DE AHORRO, 6%

COOPERATIVA DE AHORRO Y

CREDITO, 6%

INST. FINANZAS POPULARES, 64%

SOFOME, 15%

2%

0% 0%

1%

BANCOS CAJAS DE AHORROCOOPERATIVA DE AHORRO Y CREDITO INST. FINANZAS POPULARESSOFOME SOFIPOSOFOL AUTOMOTRIZ SOFOL HIPOTECARIASOFOL PRESTAMO PERSONAL

Distribución Crédito por Tipo de Institución

Fuente: Elaboración propia con datos de Círculo de Crédito. Cifras a Marzo 2014.

Sociedades de Información Crediticia Círculo de Crédito

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Distribución Geográfica

Personas

Fuente: Elaboración propia con datos de Círculo de Crédito. Cifras a Marzo 2014.

Sociedades de Información Crediticia Buró de Crédito

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Automotriz no Bancario

1%

Bancario 35%

Comercial 10%

Comunicaciones

10%

Otras Soc Coop de Ah y Prest + Microfinancieras

+ Sofomes 30%

Otras 8%

Servicio 6%

El total de registros en Base de Datos son 274.0 millones de crédito.

Número de Expedientes 88.4 millones de personas.

Microfinancieras

Participación en el Total de la Base de Datos Participación Cuentas Activas Micro Financieras

Bancos Sector MFIS están considerados como Micro Financieras.

Fuente: Elaboración propia con datos de Buró de Crédito. Cifras a Marzo 2014

Sociedades de Información Crediticia Buró de Crédito

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Microfinancieras

Participación en el Mercado de Créditos Personales Cuentas Activas Créditos Personales

Bancos Sector MFIS están considerados como Micro Financieras.

Fuente: Elaboración propia con datos de Buró de Crédito. Cifras a Marzo 2014

Microfinancieras

Participación en el Mercado de Créditos Personales Cuentas Activas Créditos Personales

Bancos Sector MFIS están considerados como Micro Financieras.

Fuente: Elaboración propia con datos de Buró de Crédito. Cifras a Marzo 2014

Sociedades de Información Crediticia Buró de Crédito

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Microfinancieras

Créditos y Cartera por Rango de Saldo en el

Mercado de Créditos Personales Cuentas Activas Créditos Personales

Bancos Sector MFIS están considerados como Micro Financieras.

Fuente: Elaboración propia con datos de Buró de Crédito. Cifras a Marzo 2014

Sociedades de Información Crediticia Buró de Crédito

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Micro Financieras

Distribución Geográfica

Número de Cuentas

Fuente: Elaboración propia con datos de Buró de Crédito. Cifras a Marzo 2014

Canales de Acceso

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Canales de Distribución

Sucursales

Corresponsales

Cajeros Automáticos

Terminales Punto de

Venta

Canal Móvil

Internet

Canales de Distribución

Sucursales

Corresponsales Internet

Los principales canales de distribución para Ahorro que hay en

México son los siguientes:

Los principales canales de distribución del crédito que hay en

México son:

El sistema financiero mexicano cuenta con diversos canales de distribución de sus servicios pasivos. Los canales son un

componente importante en el modelo de competencia de todos los servicios del sistema y en particular el ahorro y los

servicios transaccionales. En primer lugar, porque el acceso a ellos es diferenciado para los participantes. En segundo lugar,

porque a pesar de la creación de nuevos canales como las corresponsalías y la banca móvil, las redes ya establecidas de

sucursales y cajeros automáticos son propiedad principalmente del sistema bancario privado. Esto último ha sido un factor

importante en la dinámica competitiva de los servicios financieros. Y en tercer lugar, porque los canales de distribución

implican altos costos fijos que representan una barrera de entrada natural para la distribución.

Canales de Acceso

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

A continuación se presenta los canales disponibles por tipo de institución:

1/ Las Casas de Bolsa han cuidado el tema de la forma de recibir instrucciones, por lo que generalmente solicitan confirmaciones por

escrito, aunque pueden ordenar operaciones vía telefónica. 2/ En los Fondos de Inversión también se pueden ordenar operaciones vía telefónica.

Canales de Acceso Evolución de los Canales Bancarios

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Los canales preferidos siguen siendo las sucursales y los cajeros.

Puntos de Venta Alternativos cara a cara (F2F, por sus siglas en ingles).

Fuente: Deloitte Center for Banking Solutions

Canales de Acceso Diversidad de Productos e Innovación

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

A medida que aumente el uso masivo de la tecnología móvil e internet, se compartan plataformas transaccionales de

servicios financieros, se intensifique el uso de las redes a través de comisionistas y corresponsales para facilitar el acceso al

sistema financiero formal y se ofrezcan productos modernos que faciliten los negocios, se verá favorecida y fomentada la

inclusión financiera. En este sentido, la reforma financiera reciente da un gran paso al permitir a figuras reguladas como las

Sofipos, Socaps y Sofincos, el incursionar en estos canales alternativos de distribución de servicios financieros.

En siguiente cuadro refleja la complejidad del tema a resolver para facilitar la expansión de corresponsales y banca móvil:

Fuente: Telecomm. Desarrollo de corresponsales y banca móvil para entidades de Finanzas Populares, presentación Ing. Hernán Garza Villarreal, Director de Planeación,

Evaluación e Información Institucional.

Canales de Acceso Diversidad de Productos e Innovación

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Fuente: Elaboración Propia con información del Reporte de Inclusión

Financiera No. 5 CNBV

Municipios con Cobertura Número de Municipios con acceso a cada Canal

TPV

Cajeros

Corresponsales

Sucursales (Banca + EACP)

1,497

1,312

1,402

1,199

Fuente: Encuesta Nacional de Inclusión Financiera, “Porcentaje de usuarios por producto de

captación”, Septiembre 2012, Base de datos de la Encuesta Nacional de Inclusión Financiera,

http://www.cnbv.gob.mx/Inclusión/Paginas/Bases-de-Datos.aspx.

Diversidad de Productos e Innovación Servicios Financieros Móviles

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

El número de contratos que utiliza la Banca por celular se comenzó a reportar a partir del segundo trimestre de 2011, ha

tenido el máximo crecimiento de los canales de acceso, presentando una tasa de crecimiento anual de 182% desde que se

comenzó a reportar. Al mes de diciembre de 2012, el indicador demográfico es de 105.99 contratos que utilizan la banca

móvil por cada 10,000 adultos.

111,453 198,312 247,473 299,835 391,230 506,670 883,657

13.96

24.84 31.00

37.56

49.01

63.48

105.99

0.00

20.00

40.00

60.00

80.00

100.00

120.00

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

900,000

1,000,000

2T11 3T11 4T11 1T12 2T12 3T12 4T12

Evolución Histórica de los Contratos que utilizan Celular

Número de cuentas móviles Cuentas móviles por cada 10,000 adultos

Fuente: Elaboración propia con información de la Comisión Nacional Bancaria y de Valores (CNBV).

Diversidad de Productos e Innovación Corresponsales Bancarios

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

En diciembre de 2008, se reformó la regulación bancaria (la Ley de Instituciones de Crédito) permitiendo a las instituciones

financieras contratar a un tercero para la oferta de servicios financieros.

En noviembre de 2009, la CNBV autorizó al primer banco para operar a través de corresponsales bancarios.

Fuente: Elaboración propia con información de la Comisión Nacional

Bancaria y de Valores (CNBV). Cifras 2013 a junio.

Desde 2010 ha habido un crecimiento importante en el número de corresponsales operando en más del 50% de los municipios.

2010 2011 2012 2013

9,303

21,071 23,626 25,356

Número de Corresponsales operando

Municipios con

Corresponsales:

Número 1,168 1,135

1

1,410 1,411

% del total

(2,457 municipios) 48% 55% 57% 57%

Población Adulta:

% del total de la

población 90% 94% 94% 94%

Distribución por zonas:

Rural (<=50,000

Habitantes) 19% 13% 18% 18%

urbano (>50,000

Habitantes) 81% 87% 82% 82%

39%

Al mes de enero 2014, se han autorizado a 15 bancos

para ofrecer sus servicios a través de corresponsales.

Diversidad de Productos e Innovación Corresponsales Bancarios

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

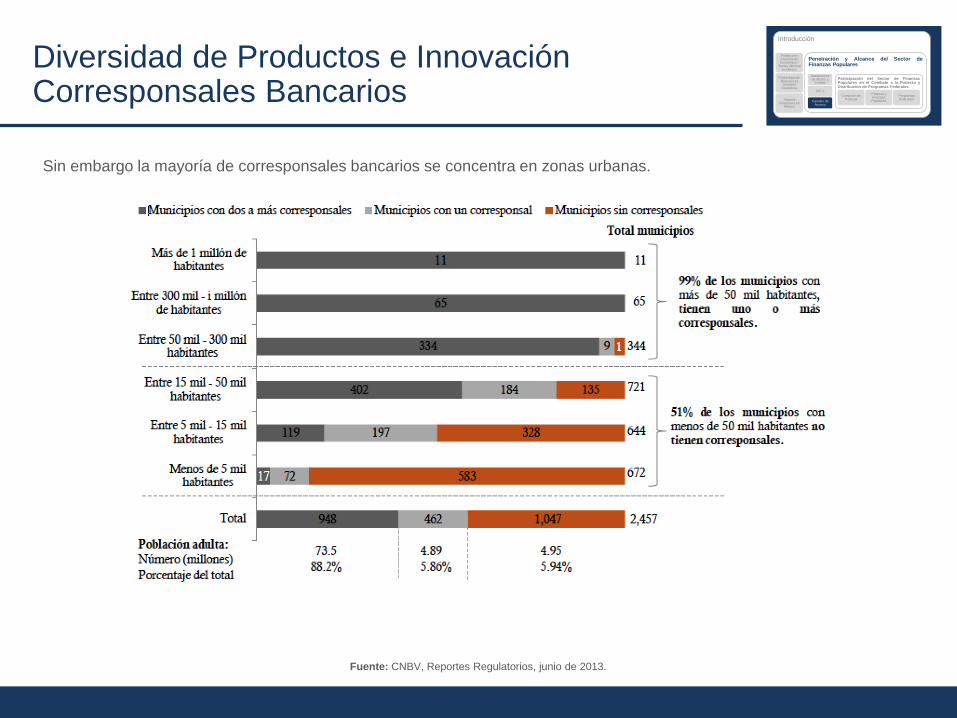

Sin embargo la mayoría de corresponsales bancarios se concentra en zonas urbanas.

Fuente: CNBV, Reportes Regulatorios, junio de 2013.

Diversidad de Productos e Innovación

Corresponsales Bancarios

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Para promover el crecimiento de los corresponsales en zonas poco pobladas, la Reforma Financiera permitirá a las

instituciones no bancarias la oferta de sus servicios a través de corresponsales

Fuente: CNBV, Reportes Regulatorios, junio de 2013.

Fuente: Comisión Nacional Bancaria y de Valores

En municipios

rurales donde la

banca comercial

tiene menor

presencia, las

Sofipos y

Cooperativas

tienen presencia

en el 12% y 32%

de los

municipios.

Presencia de las sucursales por tipo de entidad financiera y municipio, 2013.

Diversidad de Productos e Innovación

Microseguros

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

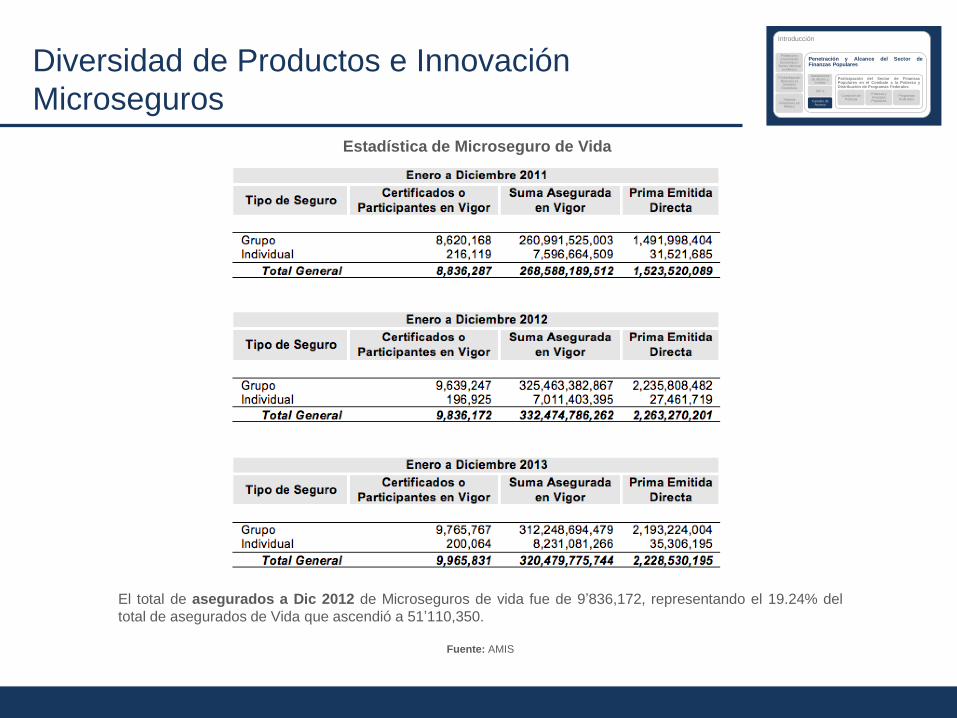

El total de asegurados a Dic 2012 de Microseguros de vida fue de 9’836,172, representando el 19.24% del

total de asegurados de Vida que ascendió a 51’110,350.

Fuente: AMIS

Estadística de Microseguro de Vida

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Participación del Sector de Finanzas Populares

en el Combate a la Pobreza y Distribución de

Programas Federales.

Condición de Pobreza

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Porcentaje de Personas en Pobreza por la Dimensión de Ingreso

1992 - 2012

21.4 21.2

37.4

33.3

24.1 20.0

17.4 18.2 14.0

18.6 18.8 19.7

29.7 30.0

46.9 41.7

31.8 26.9 24.7 24.7

20.9 25.5 26.6 28.0

53.1

52.4

69.0 63.7

53.6 50.0

47.2 47.0 42.9

47.8 51.1 52.3

1992 1994 1996 1998 2000 2002 2004 2005 2006 2008 2010 2012

Po

rce

nta

je d

e p

ers

on

as e

n p

ob

reza

Pobreza alimentaria Pobreza de capacidades

Pobreza de patrimonio

Nota: las estimaciones de 2006, 2008, 2010 Y 2012 utilizan los

factores de expansión ajustados a los resultados definitivos del

Censo de Población y Vivienda 2010, estimados por INEGI.

Fuente: estimaciones del CONEVAL con base en las ENIGH

de 1992 a 2012.

32

.2

31

.7

17

.6

23

.3

9.1

14

.4

7.5

10

14

.3

12

.8

7.5

14

.3

9.8

11

.9

9.8

6.3

5.8

10

.4

6.9

5.8

8.4

4.7

3.4

5.2

4.5

3.8

4

2.7

3.7

5

2.5

3.2

2.4

42

.5

38

46

.9

38

.6 48

.8

39

.9

46

.7

42

.8

38

.4

37

.7

42

.6

35

.4

39

35

.7

35

.7

39

.1

39

.5

34

.2

37

.6

34

30

.4

33

.7

34

.4

31

.8

31

.8

31

.5

30

.4

27

.5

26

.4

24

.2

26

.4

24

.7

20

.8

Chia

pa

s

Gu

err

ero

Pu

eb

la

Oa

xaca

Tla

xca

la

Mic

ho

a…

Za

ca

te…

Hid

alg

o

Ve

racru

z

Sa

n…

Dura

ng

o

Ta

ba

sco

Yu

ca

tán

Naya

rit

EU

M

Mo

relo

s

Mé

xic

o

Ca

mp

e…

Gu

ana

j…

Jalis

co

Qu

inta

…

Ta

ma

ul…

Ag

ua

sc…

Qu

eré

t…

Sin

alo

a

Chih

ua

…

Colim

a

Ba

ja…

Ba

ja…

So

no

ra

Dis

trito…

Co

ahu

ila

Nu

evo

…

Pobreza extrema Pobreza moderada

Condiciones del Mercado en cuanto a Pobreza por Entidad Federativa

Nota: el porcentaje de pobreza incluye al porcentaje de pobreza extrema.

Fuente: estimaciones del CONEVAL con base en el MCS-ENIGH 2012.

Pobreza y Finanzas Populares

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

2011 2012 2013

Finanzas Populares 750 890 949

Banca Múltiple 902 926 959

0

200

400

600

800

1000

1200

Pu

nto

s d

e a

cceso

Crecimiento en Puntos de Acceso (Sucursales-Oficinas de Servicio) en

los 5 Estados con Mayor Índice de Pobreza

Con una clara orientación para llegar a aquellas entidades en las que la condición de pobreza es mayor, las entidades de

Finanzas Populares han alcanzado una presencia equivalente a la de la Banca Múltiple (número de sucursales y oficinas de

servicio), en los 5 estados que se reportan con mayores indicadores de pobreza.

Fuente: CNBV-Boletines estadísticos Banca Múltiple 2011-2012 y 2013

Bases de datos de Inclusión Financiera 2011-2012 y junio 2013

Distribución de Programas Federales

Bansefi

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

BANSEFI ha tenido cuatro papeles principales en la Inclusión Financiera del país.

4

BANSEFI

Instrumento del Gobierno Federal para

el ahorro

Pagador de

programas sociales

Impulsordel

SACPYC

Instrumento de Inclusión Financiera

13.1 millones decuentas bancarias

Cobertura en el 97.8% de los

municipios con:

472 sucursales, 262

corresponsales bancarios,

20,000 terminales financieras y

2,381 sucursales de L@Red

de la Gente

Se dispersan exitosamente más

de 49 mil mdp al año.

El 80% de sus clientes son de

los segmentos D y E

El 90% son mujeres de 41

años en promedio

Servicios financieros, de

asistencia técnica y

capacitaciòn y educación

financiera a la poblaciòn

objetivoL@Red de la Gente

246 sociedades integrantes

6.5 millones de beneficiarios de

programas sociales bancarizados

7.2 millones debeneficiarios de

programas sociales atendidos

cada bimestre

¿Qué es BANSEFI?

Fuente: Bansefi: El Ahorro y las Remesas- Ma. Doris Juanchi Gómez-Subdirectora de Proyectos del Sector de Ahorro

y Crédito Popular y Cooperativo-Primera Semana de Educación Financiera 10 al 14 de marzo del 2014-Los Ángeles,

Estados Unidos.

Un papel relevante lo ha tenido el Bansefi a través del Programa L@Red de la Gente® para promover el ahorro, el

financiamiento y la inversión entre los integrantes del Sector de Ahorro y Crédito Popular y Cooperativo y sumarse a los

esfuerzos por promover la inclusión financiera en el país.

De forma resumida se presentan en el siguiente cuadro sus principales resultados:

Distribución de Programas Federales

Bansefi

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Fuente: Ficha L@Red de la Gente mayo 2014.

Al mes de abril de 2014, L@Red de la Gente está integrada por 212 sociedades que juntas suman un total de 2,367

sucursales en 978 municipios del país, esto le da una cobertura del 40% del total de los municipios.

Con éste programa Bansefi llega a los municipios más alejados del país. Es la primera red financiera en México, con más de

2300 sucursales.

2010 2011 2012 2013abr-14

Sociedades integrantes 281 287 292 244 212

Número de sucursales 2254 2391 2546 2383 2367

Municipios con presencia 945 984 1025 979 978

0

500

1000

1500

2000

2500

3000

L@Red de la Gente

Distribución de Programas Federales

PRONAFIM

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

El PRONAFIM opera en un ámbito de cobertura nacional, incentivando la expansión de los SERVICIOS INTEGRALES DE

MICROFINANZAS hacia aquellas regiones del territorio donde existan mujeres y hombres sin acceso a la banca comercial,

con especial énfasis en aquellas que se ubiquen dentro de ZONAS PRIORITARIAS. Algunos de sus resultados más

relevantes son:

Instituciones Microfinancieras Activas

2008 2009 2010 2011 2012 2013

64

80 77

68 68

76

31 31 28

36 36

45

FINAFIM

FOMMUR

FINAFIM: Durante el periodo enero-junio de 2013 se otorgó a las IMF por concepto de crédito un monto por $201.5 millones

de pesos.

De los municipios considerados dentro del Programa de la Cruzada contra el Hambre se atendieron a 255.

FOMMUR: Durante el periodo enero-junio de 2013 se otorgaron recursos financieros a las IMF por un monto de $225

millones de pesos.

De los municipios considerados dentro del Programa de la Cruzada contra el Hambre se atendieron a 203.

Distribución de Programas Federales

Nacional Financiera

Introducción

Población y Crecimiento Económico /

Sector Informal en México

Profundización Bancaria vs

Inclusión Financiera

Sistema Financiero en

México

Penetración y Alcance del Sector de Finanzas Populares

Instituciones de Ahorro y

Crédito

SIC´s

Canales de Acceso

Participación del Sector de Finanzas Populares en el Combate a la Pobreza y Distribución de Programas Federales

Condición de Pobreza

Pobreza y Finanzas Populares

Programas Federales

Al cierre de 2013 se cuenta con 36 intermediarios que cuentan con colocación de microcrédito que tienen un saldo de 12,119

MDP, lo cual representa u crecimiento de 873% en comparación a 2006.

Nacional Financiera – Evolución de Saldos de Microcrédito (mdp)

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

2006 2007 2008 2009 2010 2011 2012 2013

Saldos 1,246 2,315 3,761 5,386 5,130 6,907 10,693 12,119

Intermediarios 11 16 19 24 29 32 36 36

Fuente: Nacional Financiera.

GRACIAS POR SU ATENCIÓN