20

La pérdida en la Gran Distribución en España 2015. Un estudio de: Con la colaboración de: Capítulo especial: La merma en la categoría de productos frescos.

La pérdida en laGran Distribución en España 2015.

Un estudio de: Con la colaboración de:

Capítulo especial: La merma en

la categoría de productos frescos.

AECOC

La Asociación de Empresas del Gran Consumo, desde su área de prevención de pérdida, trabaja para ayudar a las empresas a combatir mejor las pérdidas derivadas tanto de hurtos, como las generadas por errores administrativos. Como consecuencia de este problema las empresas ven reducida su eficiencia global, productividad y competitividad, y reducen su capacidad de generar empleo.

Este estudio se lleva realizando desde el año 1993 y ha contado con el apoyo del comité de Prevención de Pérdida de AECOC y la colaboración de la empresa EY.

EY

EY es una firma de servicios profesionales que cuenta con un equipo especializado, en la industria de productos de consumo y distribución. Su experiencia y conocimiento le permite analizar e interpretar las tendencias del mercado para ayudar en la toma de decisiones. Los cambios que se están planteando en la cadena de valor así como los aspectos relacionados con la seguridad en los productos están generando una presión constante entre las empresas para evitar pérdidas – desconocidas y conocidas- que restan ingresos por ventas. En este sentido, la defensa del margen de negocio seguirá siendo un factor clave para garantizar la competitividad del sector.

En este contexto, EY ha colaborado con AECOC en la preparación y emisión de este informe que analiza la situación y apunta recomendaciones y buenas prácticas para que las empresas mejoren consistentemente el índice de la pérdida y por tanto el margen de negocio.

COMITÉ DE PREVENCIÓN DE PÉRDIDA DE AECOC

El comité de prevención de pérdida trabaja desde hace más de 20 años para minimizar el impacto de la pérdida desconocida a lo largo de toda la cadena hasta el consumidor. Destacadas compañías de fabricación y distribución analizan periódicamente la evolución de esta problemática y desarrollan guías de buenas prácticas para que fabricantes y distribuidores sean más eficientes en su resolución.

AECOC agradece a todas las empresas que han colaborado respondiendo los cuestionarios y aportando información sobre sus procesos. Gracias a su tiempo y confianza es posible elaborar este estudio.

Un estudio de: Con la colaboración de:

Índice 1. Introducción 4

2. Metodología del estudio 4

3. Situación de la pérdida desconocida enla Gran Distribución 4

4. Situación de la pérdida en el Sector de ProductosFrescos 9

5. Conclusiones respecto a la pérdida desconocida 12

6. Conclusiones respecto a la merma en la categoríade frescos 15

7. Recomendaciones Generales 18

4

La pérdida en la Gran Distribución Comercial

1. Introducción

La perdida desconocida se caracteriza por el hecho que las empresas no pueden identificar las causas que la producen. El control efectivo de este problema supone un factor clave para el buen desempeño de las compañías y para el mantenimiento de los márgenes de beneficio, que se ven altamente afectados por ella.

La pérdida desconocida se define indistintamente como:

• La diferencia entre stocks teóricos y stocks reales.• La parte de los beneficios esperados que, de acuerdo con

el nivel de inventario esperado, no llega a obtenerse.

Estas pérdidas tienen su origen en tres factores:

• Hurto externo: Sustracción de productos por parte de per-sonas ajenas a la empresa.

• Hurto interno: Sustracción de productos por parte de em-pleados directos de la propia organización o personas rela-cionadas laboralmente con la empresa.

• Errores de gestión: pérdidas debidas a fallos en procedi-mientos operacionales de la compañía también denomi-nados errores administrativos o de documentación. Porejemplo, la anotación de ventas con precios erróneos, la nocontabilización de mermas por obsolescencia, etc.

Además de los datos de pérdida desconocida en España, este informe afronta con profundidad el tratamiento e impacto de la pérdida o merma en la categoría de productos frescos en la gran distribución. En esta categoría, además de la pérdida des-conocida tiene especial relevancia la pérdida conocida, que es aquella que la empresa conoce sus causas y puede registrarlas debidamente. En el caso que una empresa pese y registre los

kilos de fruta que tira por estar no apta para la venta, esta mer-cancía se consideraría pérdida conocida.

2. Metodología del estudio

Los estudios e informes que tratan la pérdida desconocida y la merma, pueden aportar diferentes resultados dependiendo de la metodología y base de análisis. Algunas de las discrepancias pueden atribuirse a la selección de la muestra; al tipo de retailer objeto del estudio; o a la diversidad de los ratios e indicadores de seguimiento empleados por los retailers. Por ello, este estudio se concentra en la captura información correspondiente a las gran distribución en España.

La captura de información en la que se basa este informe, se realizó a través de dos cuestionarios online; uno con preguntas relativas a la cuantificación y a las causas de la pérdida desco-nocida en las principales categorías de productos; y otro especí-fico para los productos frescos. Para el diseño de este último, se mantuvieron entrevistas con los responsables de la categoría de cinco distribuidores, recogiendo sus inquietudes y las temáticas de interés.

La muestra obtenida para el análisis representa más de un 20% de la cuota de mercado de la distribución, con participación de todos los sectores de comercio minorista (gran consumo, textil, perfumería, ferretería, bazar y electrónica) y de todos los formatos comerciales (tienda especializada, supermercados, hipermerca-dos, almacenes mayoristas y grandes almacenes). Concretamen-te, en el sector de gran consumo, la muestra representa el 45% de la facturación anual en España.

Gráfico 1: Distribuidores por sector

5Un estudio de: Con la colaboración de:

3. Situación de la Pérdida Desconocida en laGran Distribución

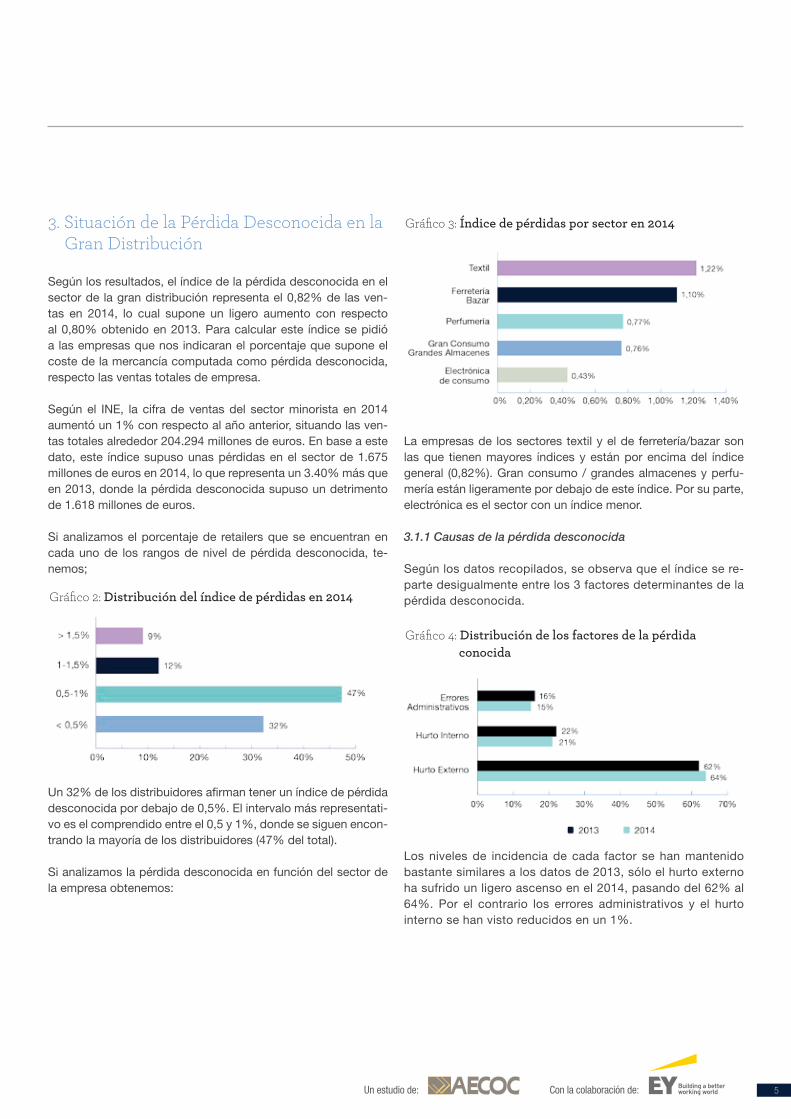

Según los resultados, el índice de la pérdida desconocida en el sector de la gran distribución representa el 0,82% de las ven-tas en 2014, lo cual supone un ligero aumento con respecto al 0,80% obtenido en 2013. Para calcular este índice se pidió a las empresas que nos indicaran el porcentaje que supone el coste de la mercancía computada como pérdida desconocida, respecto las ventas totales de empresa.

Según el INE, la cifra de ventas del sector minorista en 2014 aumentó un 1% con respecto al año anterior, situando las ven-tas totales alrededor 204.294 millones de euros. En base a este dato, este índice supuso unas pérdidas en el sector de 1.675 millones de euros en 2014, lo que representa un 3.40% más que en 2013, donde la pérdida desconocida supuso un detrimento de 1.618 millones de euros.

Si analizamos el porcentaje de retailers que se encuentran en cada uno de los rangos de nivel de pérdida desconocida, te-nemos;

Un 32% de los distribuidores afirman tener un índice de pérdida desconocida por debajo de 0,5%. El intervalo más representati-vo es el comprendido entre el 0,5 y 1%, donde se siguen encon-trando la mayoría de los distribuidores (47% del total).

Si analizamos la pérdida desconocida en función del sector de la empresa obtenemos:

La empresas de los sectores textil y el de ferretería/bazar son las que tienen mayores índices y están por encima del índice general (0,82%). Gran consumo / grandes almacenes y perfu-mería están ligeramente por debajo de este índice. Por su parte, electrónica es el sector con un índice menor.

3.1.1 Causas de la pérdida desconocida

Según los datos recopilados, se observa que el índice se re-parte desigualmente entre los 3 factores determinantes de la pérdida desconocida.

Los niveles de incidencia de cada factor se han mantenido bastante similares a los datos de 2013, sólo el hurto externo ha sufrido un ligero ascenso en el 2014, pasando del 62% al 64%. Por el contrario los errores administrativos y el hurto interno se han visto reducidos en un 1%.

Gráfico 3: Índice de pérdidas por sector en 2014

Gráfico 2: Distribución del índice de pérdidas en 2014

Gráfico 4: Distribución de los factores de la pérdida conocida

6

La pérdida en la Gran Distribución Comercial

De cara a estudios posteriores, se analizará cuál es la evo-lución del hurto externo a partir de la entrada en vigor de la reforma del código penal el pasado 1 de julio de 2015.

3.1.2 Productos con mayor índice de hurtos

Las probabilidades que tiene un producto de ser hurtado se incrementan cuando se trata de un artículo novedoso o de un producto con un precio que el consumidor no está dispuesto a pagar. Además de las propias características del producto, tiene especial relevancia la facilidad que tiene el producto para vender-se en mercados paralelos.

Tal como se pudo constatar en el estudio del año pasado, según las empresas, un 81% de los robos son realizados por hurtadores profesionales, ya sean bandas o ladrones que delinquen solos; y un 88% de las empresas considera que el principal motivo por el que se hurta es la reventa en mercados ilícitos.

En el gráfico de abajo se muestran los productos considerados por los encuestados como los tres más robados por categoría. Para cada una, hemos presentado los cuatro productos con ma-yor índice de hurto según este sondeo. Por ejemplo, un 26% de los retailers que venden productos textiles consideran que los productos de piel están entre los tres productos más hurtados.

Un 79% de los distribuidores considera que en la categoría de alimentación, las bebidas alcohólicas están entre los tres pro-ductos más hurtados, seguidos de los cárnicos/ibéricos, con 71%. Así mismo las maquinillas de afeitar también destacan en la categoría de cosmética, con un 68%. En categorías como electrónica y ferretería/bazar se aprecia una diversidad de opi-niones mayor ya que las tipologías de producto que más se ro-ban tienen una representación porcentual inferior al 50%.

Gráfico 5: Productos con mayor índice de hurto

7Un estudio de: Con la colaboración de:

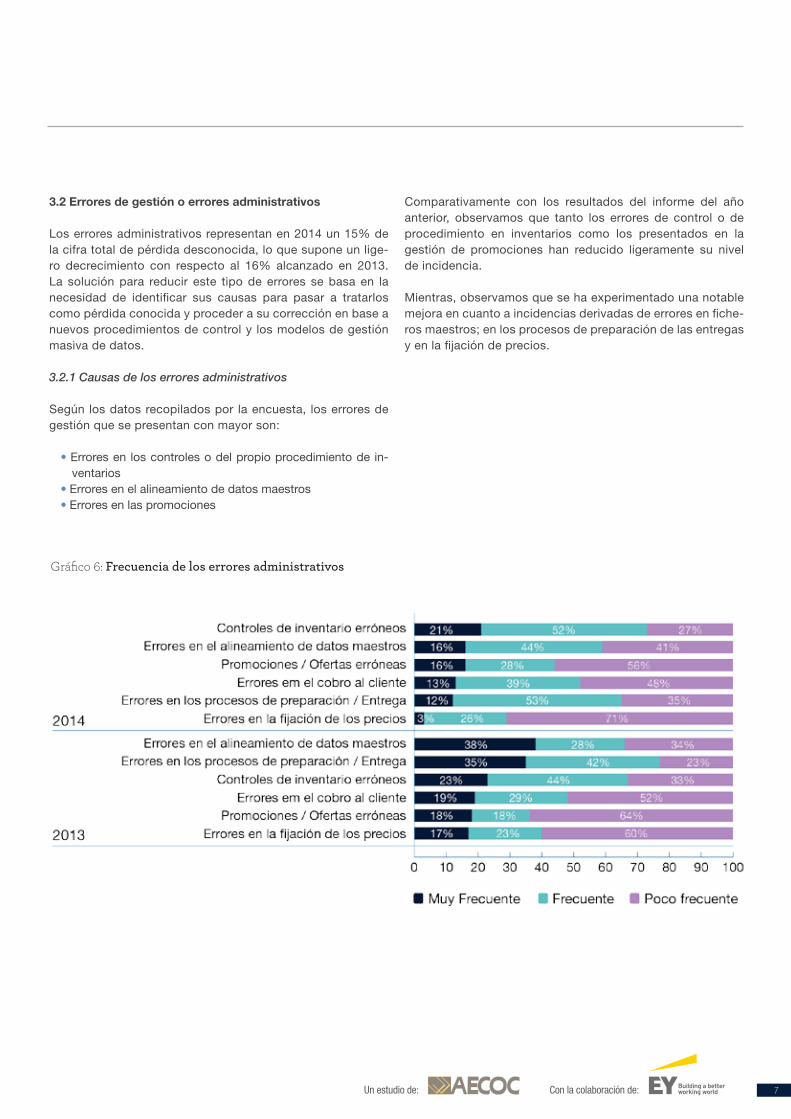

3.2 Errores de gestión o errores administrativos

Los errores administrativos representan en 2014 un 15% de la cifra total de pérdida desconocida, lo que supone un lige-ro decrecimiento con respecto al 16% alcanzado en 2013. La solución para reducir este tipo de errores se basa en la necesidad de identificar sus causas para pasar a tratarlos como pérdida conocida y proceder a su corrección en base a nuevos procedimientos de control y los modelos de gestión masiva de datos.

3.2.1 Causas de los errores administrativos

Según los datos recopilados por la encuesta, los errores de gestión que se presentan con mayor son:

• Errores en los controles o del propio procedimiento de in-ventarios

• Errores en el alineamiento de datos maestros• Errores en las promociones

Comparativamente con los resultados del informe del año anterior, observamos que tanto los errores de control o de procedimiento en inventarios como los presentados en la gestión de promociones han reducido ligeramente su nivel de incidencia.

Mientras, observamos que se ha experimentado una notable mejora en cuanto a incidencias derivadas de errores en fiche-ros maestros; en los procesos de preparación de las entregas y en la fijación de precios.

Gráfico 6: Frecuencia de los errores administrativos

8

La pérdida en la Gran Distribución Comercial

4. Situación de la Pérdida en el Sector deProductos Frescos

Según el informe del Consumo de Alimentación en España 2014, elaborado por Ministerio de Agricultura y Alimentación, el gasto en el hogar de productos frescos supuso un 44,8% de los gastos totales en alimentación.

Existen ciertos factores que dificultan la gestión de la categoría:

• Caducidad del producto.• Merma natural de ciertos productos.• La manipulación del consumidor.• Ausencia de puntos de control a lo largo de la cadena.• Los procesos de la categoría son más complicados que los

de alimentación no perecedera.

En este informe ha analizado la incidencia de la pérdida desco-nocida y conocida en las categorías de pescadería, frutería, car-nicería y charcutería. Conviene repasar la definición de ambos tipos de pérdida:

• Pérdida Desconocida: aquella de la que no se conocen lascausas y es detectada mediante las diferencias de inventa-rio. Los factores que inciden en ella son los hurtos externos,hurtos internos y errores administrativos.

• Pérdida Conocida: aquella que la empresa es capaz de de-tectar y registrar en sus sistemas de información. Por ejem-plo los kilos de fruta registrados que se desechan por estaren mal estado.

Tal como se ha comentado en la introducción, para la realiza-ción del cuestionario de la categoría de frescos, se mantuvieron entrevistas con responsables de la categoría de cinco empresas de la gran distribución.

4.1 Índice de pérdida conocida y desconocida de productos frescos

Según los resultados obtenidos, el porcentaje de pérdida total de la categoría se sitúa en un 4,64%. Este porcentaje se obtiene con la suma de ambos tipos de pérdida, la conocida que supo-ne un 2,64% y la desconocida con un 2%.

4.1.1 Unidad de medida

Las empresas que componen el sector de los productos frescos no tienen una unidad de medida única para cuantificar la pérdida si no que han desarrollado diferentes formas de hacerlo. Los tres sistemas que predominan son: porcentaje de kilos de mercancía no marcada (o no vendida) respecto kilos vendidos, porcentaje que supone el coste de la mercancía no marcada respecto las ventas de la categoría y porcentaje que hubiera supuesto la ven-ta de la mercancía no marcada respecto las ventas totales de la categoría. En la siguiente gráfica se pueden observar qué por-centaje de empresas utiliza cada sistema. En algunos casos, las empresas utilizan varias unidades de medida, de ahí que la suma de porcentajes no sea 100.

Gráfico 7: Unidades de medida para cuantificar la pérdida

4.1.2 Índices de pérdida por categoría

Para calcular el índice de pérdida desconocida en la categoría, pedimos a las empresas que nos indicaran el porcentaje que supone el coste de la mercancía que no se llega a vender por causas desconocidas, respecto las ventas totales de cada ca-tegoría.

Gráfico 8: Índice de pérdida desconocida productos frescos por categoría

9Un estudio de: Con la colaboración de:

La pescadería presenta el índice de pérdida desconocida más alto con un 2.79%, situándose muy por encima del resto de las categorías. El pescado es un producto de exposición diaria y su caducidad es especialmente difícil de gestionar por lo que resul-ta el principal contribuyente de las pérdidas. La siguiente cate-goría con mayor índice es la carnicería, con un 2,01%, seguida de charcutería y frutería, con 1,73% y 1,52% respectivamente.

Una conclusión extraída de las entrevistas, es que los respon-sables de la categoría son conscientes que el mayor origen de pérdida desconocida son procesos mal ejecutados, que han producido que mercancía que debería haber sido registrada como pérdida conocida, no es controlada y pasa a ser pérdida desconocida.

En la referente a la pérdida conocida, tenemos los siguientes da-tos:

Se puede observar que pescadería (3,58%) vuelve a ser la cate-goría con mayor índice pérdida conocida, seguida en este caso por frutería (3,20%), luego carnicería (2.53%) y finalmente char-cutería (1.33%). Destaca el caso de la frutería que pasa de ser la que tiene menor índice de pérdida desconocida a ser la segunda en índice de pérdida conocida.

En todas las categorías el peso de la pérdida conocida es mayor que el de la desconida, excepto en el caso de la charcutería. Este hecho puede estar relacionado por el elevado hurto que algunos productos de la categoría, según se ha podido observar en el apartado 3.1.2

4.2 Proceso de pesado de productos frescos

Un aspecto importante en el control de la pérdida es tener es-tablecidos unos procesos de pesado en diferentes puntos de la cadena. Excepto en el caso que la mercancía se reciba directa-mente en tienda, el primer punto de pesado que realiza la dis-tribución es la recepción de la mercancía que se recibe desde proveedor en el centro de distribución.

4.2.1 Pesado de producto fresco en centro de distribución desde proveedor

No realizar un correcto pesado en este punto puede derivar que se consideren como pérdida desconocida las diferencias no identificadas entre el peso acordado con el proveedor y el realmente entregado.

En la encuesta realizada se han tenido en cuenta cinco posibles situaciones: que todos los productos sean pesados a la entrada del almacén, que se realice una selección aleatoria de cajas y se extrapole el peso al resto, que se actualice el stock a partir de los pesos medios acordados con el proveedor, que se realicen auditorías aleatorias o que los productos vayan directamente a tienda desde el proveedor sin pasar por el centro de distri-bución. A las empresas se les preguntó que sistema utilizaban en cada categoría y se les dio la posibilidad de marcar varias opciones.

Como se puede observar por los resultados obtenidos de la en-cuesta, la mayoría de las empresas (44-47%) se decantan por la opción de ejercer una auditoría aleatoria de los pesos. Faltaría analizar y determinar si con regularidad suficiente y la represen-tatividad de la muestra seleccionada.

Gráfico 10: Parte de pérdida conocida y desconocida sobre la pérdida total

Gráfico 9: Índice de pérdida conocida productos frescos por categoría

10

La pérdida en la Gran Distribución Comercial

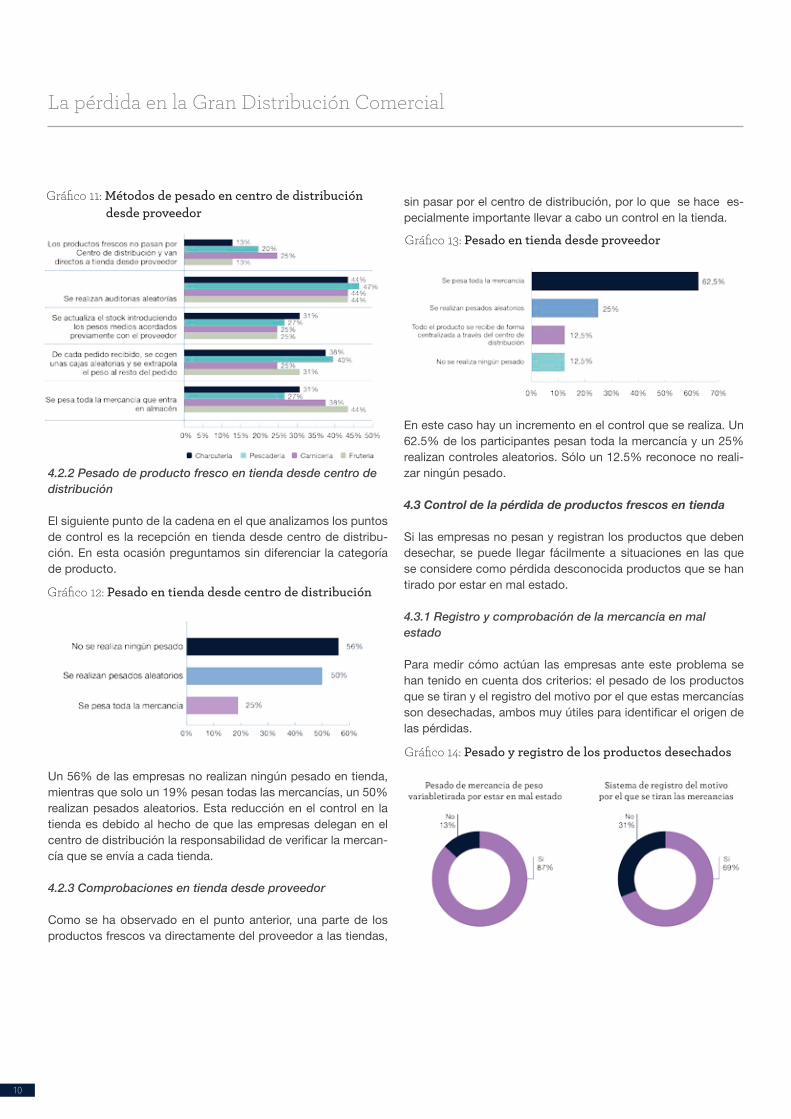

4.2.2 Pesado de producto fresco en tienda desde centro de distribución

El siguiente punto de la cadena en el que analizamos los puntos de control es la recepción en tienda desde centro de distribu-ción. En esta ocasión preguntamos sin diferenciar la categoría de producto.

Un 56% de las empresas no realizan ningún pesado en tienda, mientras que solo un 19% pesan todas las mercancías, un 50% realizan pesados aleatorios. Esta reducción en el control en la tienda es debido al hecho de que las empresas delegan en el centro de distribución la responsabilidad de verificar la mercan-cía que se envía a cada tienda.

4.2.3 Comprobaciones en tienda desde proveedor

Como se ha observado en el punto anterior, una parte de los productos frescos va directamente del proveedor a las tiendas,

sin pasar por el centro de distribución, por lo que se hace es-pecialmente importante llevar a cabo un control en la tienda.

En este caso hay un incremento en el control que se realiza. Un 62.5% de los participantes pesan toda la mercancía y un 25% realizan controles aleatorios. Sólo un 12.5% reconoce no reali-zar ningún pesado.

4.3 Control de la pérdida de productos frescos en tienda

Si las empresas no pesan y registran los productos que deben desechar, se puede llegar fácilmente a situaciones en las que se considere como pérdida desconocida productos que se han tirado por estar en mal estado.

4.3.1 Registro y comprobación de la mercancía en mal estado Para medir cómo actúan las empresas ante este problema se han tenido en cuenta dos criterios: el pesado de los productos que se tiran y el registro del motivo por el que estas mercancías son desechadas, ambos muy útiles para identificar el origen de las pérdidas.

Gráfico 14: Pesado y registro de los productos desechados

Gráfico 13: Pesado en tienda desde proveedor

Gráfico 12: Pesado en tienda desde centro de distribución

Gráfico 11: Métodos de pesado en centro de distribución desde proveedor

11Un estudio de: Con la colaboración de:

Como se puede observar en los datos de la encuesta, gran par-te de las tiendas son conscientes de la importancia del registro y comprobación de la mercancía, lo que se refleja en que un 87% de ellas realizan un pesado de las mercancías que poste-riormente se tiran por estar en mal estado. En cambio, sólo un 69% de las tiendas también tiene un sistema de registro de los motivos por los que se tiran las mercancías

4.3.2 Frecuencia en la realización de inventario Además de controlar la mercancía que se desecha, también es importante realizar el inventario del producto que está en los puntos de venta. En lo referente a la frecuencia con que se rea-liza inventario de toda la categoría, se recogieron los siguientes resultados:

La mayoría de las tiendas (66%) hace inventario cada mes, mientras que un 7% lo hacen cada mes y medio, y otro 7% cada dos meses. Un 20% utilizan otros sistemas, como el inventario permanente, que pese a no estar incluido entre las respuestas ha sido mencionada por un 14% de las empresas.

4.3.3 Sistema de control de tíquets generados

Una medida importante que realizan algunas empresas, y que hemos considerado oportuno preguntar, es si se controla que los tíquets que se han generado en algún mostrador de la tienda o balanza, pasan luego por la caja. De esta forma se puede de-tectar parte del hurto que se esté produciendo en la categoría.

Los datos de la encuesta revelan que un 56% de las empresas disponen del algún tipo de sistema con este fin, frente al 44%

que no lo tiene. Algunas empresas afirman que aunque tienen los sistemas de información preparados para realizar la com-probación, la ponen en práctica cuando los niveles de pérdida superan ciertos umbrales.

4.3.4 Ofertas especiales de productos de pronta caducidad

Por otro lado, se suelen realizar promociones u ofertas de últi-ma hora para evitar desechar producto que va a caducar. Estas prácticas resultan excepcionales a los procedimientos habitua-les por lo que pueden provocar incidencias y errores si no se gestionan y supervisan correctamente.

Como se puede observar en los datos obtenidos, un 75% de las tiendas realizan este tipo de ofertas lo cual denota ser una práctica habitual en el sector.

Gráfico 15: Frecuencia de realización de inventarios

Gráfico 16: Sistema de control tiquets generados

Gráfico 17: Realización de ofertas especiales

12

La pérdida en la Gran Distribución Comercial

4.4 Productos con mermas naturales

Dentro de las categorías de frescos, existen algunos produc-tos específicos que pierden peso o se merman de forma natural (ejemplos, en pescadería). Tener un control sobre este tipo de productos es muy importante para evitar considerar estas pér-didas naturales como pérdida desconocida.

La encuesta realizada tiene en cuenta varios sistemas para me-dir dichas pérdidas,

• Porcentajes de pérdida de peso incluidos en el escandallo sin necesidad de realizar pesados adicionales.

• Comparación de la venta que genera la mercancía recibida con la venta teórica derivada del escandallo.

• Comparación del desecho que generado en la venta de la mercancía con el desecho teórico derivado del escandallo.

El 56% de las compañías se ciñen al primer método de forma que no realizan ningún pesado adicional. La comparación de la venta generada con la teórica es la segunda más utilizada, en un 25% de las tiendas, mientras que el pesado del desecho sólo es utilizado en un 6% de las tiendas. Un 25% de las compañías han afirmado, aunque no era una de las opciones de respueta, que no realizan ningún tipo de control o gestión sobre la merma natural.

4.5 Análisis de la información

El primer paso para poder realizar un correcto análisis de la in-formación obtenida es mantener dicha información actualizada.

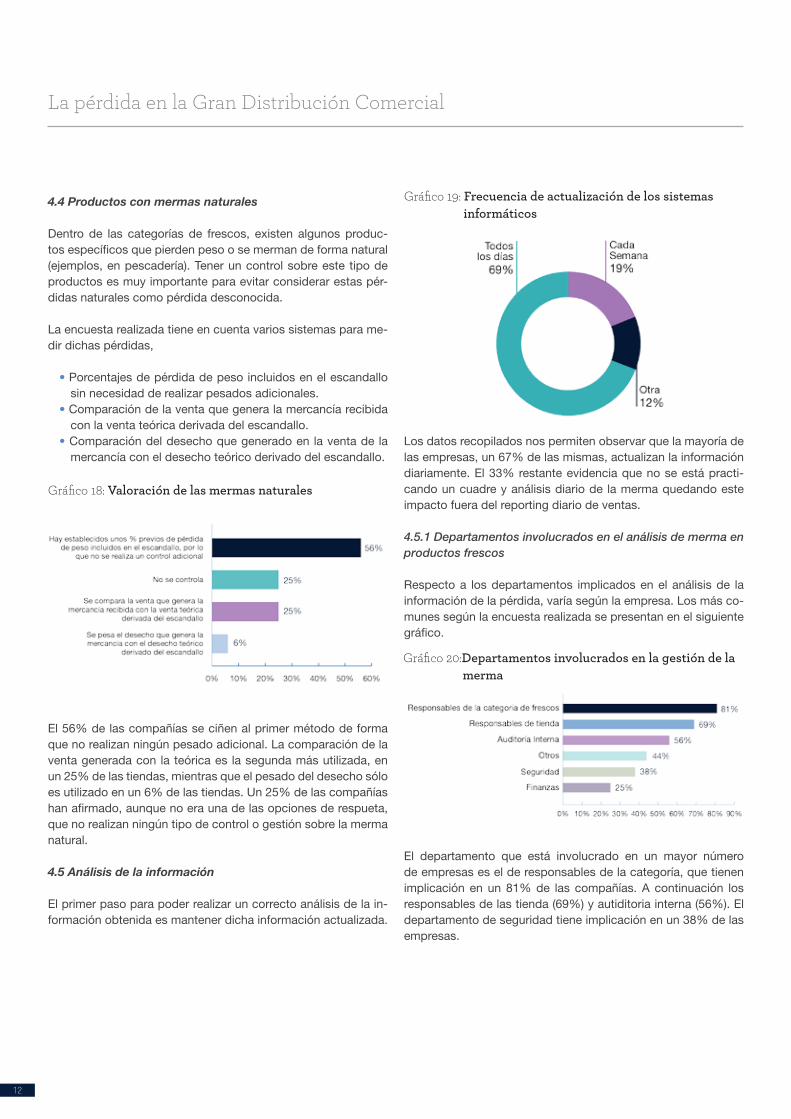

Gráfico 19: Frecuencia de actualización de los sistemas informáticos

Los datos recopilados nos permiten observar que la mayoría de las empresas, un 67% de las mismas, actualizan la información diariamente. El 33% restante evidencia que no se está practi-cando un cuadre y análisis diario de la merma quedando este impacto fuera del reporting diario de ventas.

4.5.1 Departamentos involucrados en el análisis de merma en productos frescos

Respecto a los departamentos implicados en el análisis de la información de la pérdida, varía según la empresa. Los más co-munes según la encuesta realizada se presentan en el siguiente gráfico.

El departamento que está involucrado en un mayor número de empresas es el de responsables de la categoría, que tienen implicación en un 81% de las compañías. A continuación los responsables de las tienda (69%) y autiditoria interna (56%). El departamento de seguridad tiene implicación en un 38% de las empresas.

Gráfico 20:Departamentos involucrados en la gestión de la merma

Gráfico 18: Valoración de las mermas naturales

13Un estudio de: Con la colaboración de:

Gráfico 21: Formación e incentivos relacionados con la gestión de la merma

4.6 Políticas recursos humanos en la gestión de la merma

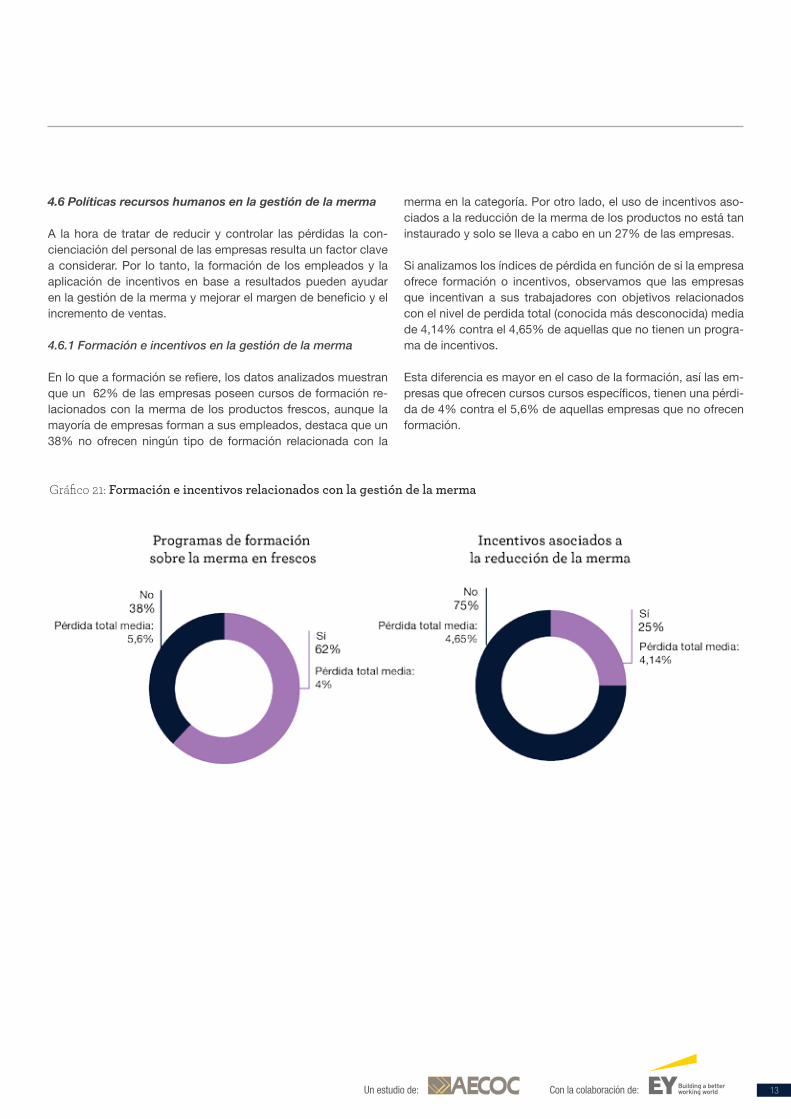

A la hora de tratar de reducir y controlar las pérdidas la con-cienciación del personal de las empresas resulta un factor clave a considerar. Por lo tanto, la formación de los empleados y la aplicación de incentivos en base a resultados pueden ayudar en la gestión de la merma y mejorar el margen de beneficio y el incremento de ventas.

4.6.1 Formación e incentivos en la gestión de la merma

En lo que a formación se refiere, los datos analizados muestran que un 62% de las empresas poseen cursos de formación re-lacionados con la merma de los productos frescos, aunque la mayoría de empresas forman a sus empleados, destaca que un 38% no ofrecen ningún tipo de formación relacionada con la

merma en la categoría. Por otro lado, el uso de incentivos aso-ciados a la reducción de la merma de los productos no está tan instaurado y solo se lleva a cabo en un 27% de las empresas.

Si analizamos los índices de pérdida en función de si la empresa ofrece formación o incentivos, observamos que las empresas que incentivan a sus trabajadores con objetivos relacionados con el nivel de perdida total (conocida más desconocida) media de 4,14% contra el 4,65% de aquellas que no tienen un progra-ma de incentivos.

Esta diferencia es mayor en el caso de la formación, así las em-presas que ofrecen cursos cursos específicos, tienen una pérdi-da de 4% contra el 5,6% de aquellas empresas que no ofrecen formación.

14

La pérdida en la Gran Distribución Comercial

5. Conclusiones respecto a la pérdida desconocida

La pérdida desconocida es aquella que la empresa no es capaz de conocer el motivo que la ha producido y que es detectada mediante las discrepancias de inventario. En el año 2014 supu-so el 0,82% de las ventas totales del sector de la gran distribu-ción, superando ligeramente la pérdida del año 2013 (0,80%). Si hacemos la conversión a Euros, la pérdida desconocida supuso 1.675 millones de Euros en España durante 2014.

La empresas de los sectores textil y el de ferretería/bazar son las que tienen mayores índices, 1,22% y 1,10% respectivamen-te; y están por encima del índice general (0,82%). Gran consu-mo / grandes almacenes (0,76%) y perfumería (0,77%) están ligeramente por debajo de este índice. Por su parte, electrónica (0,43%) es el sector con un índice menor.

Respecto la incidencia de los diferentes factores que inciden en el índice de pérdida desconocida, los datos indican que que el hurto externo se ha incrementado en un 2%, quedando en el 64%. El hurto interno interno y los errores administrativos se han reducido un 1%, quedando en 21% y 15% respectivamente. En futuras ediciones de este estudio podremos analizar cuál ha sido la evolución del hurto externo a partir de la entrada en vigor de la reforma del Código Penal el pasado 1 de Julio de 2015.

Si analizamos cuales son los principales errores de gestión, ob-tenemos que los errores en los controles de inventario son los que un mayor número de empresas considera que su incidencia es mayor. A continuación, se sitúan los errores en el alineamien-to de ficheros maestros y los errores relacionados con las pro-mociones. La solución para reducir este tipo de errores se basa en la necesidad de identificar sus causas para pasar a tratarlos como pérdida conocida y proceder a su corrección en base a nuevos procedimientos de control y los modelos de gestión ma-siva de datos.

6. Conclusiones respecto a la merma en la categoría de frescos En España los productos frescos representan un 44,8% de la cesta de la compra. Según los resultados obtenidos, el porcen-taje de pérdida total de la categoría se sitúa en un 4,64%. Este porcentaje se obtiene sumando la pérdida conocida (aquella que la empresa conoce las causas y las registra) que supone un 2,64% y la desconocida, con un 2%.

Por categorías de producto, la pescadería presenta el índice de pérdida desconocida más alto, 2.79%, situándose muy por encima del resto de las categorías: carnicería (2,01%), charcu-tería (1,73%) y frutería (1,52%). Respecto la pérdida conocida tendríamos: pescadería (3,58%) , frutería (3,20%), carnicería (2,53%) y charcutería (1,33%). Si analizamos la incidencia de cada tipo de pérdida, en todas las categorías es ligeramente superior el porcentaje de pérdida conocida respecto la desco-nocida, excepto la categoría de charcutería, en la que pérdida desconocida supone un 57% versus el 43% de conocida. La categoría con un peso mayor de pérdida conocida es frutería, con un 67% de conocida versus un 33% de desconocida.

Las empresas implementan diferentes tipos de control de la mercancía a lo largo de la cadena. En la recepción en centro de distribución no hay una tendencia clara, aun así, la opción mayoritaria es dar por válidos los pesos indicados por el pro-veedor, pero realizando auditorías aleatorias. Cuando el centro de distribución envía la mercancía a las tiendas, se reducen los controles, un 56% de las empresas afirma que no realiza nin-gún pesado y sólo un 19% pesa toda la mercancía. En cambio, cuando la mercancía llega de proveedor, un 50% de empresas pesan toda la mercancía y sólo un 13% afirma no realizar ningún pesado.

La frecuencia mayoritariamente elegida para realizar un inven-tario de toda una categoría es la mensual, con un 66%. En lo referente a la actualización de los sistemas de información, el 69% de las empresas lo hace diariamente. El 31% restante evidencia que no se está practicando un cuadre y análisis diario de la merma.

Un punto de la cadena en el que se pueden producir pérdidas es en la generación de los tiquets ya sea en mostrador o en ba-lanza, hasta la caja de cobro. Un 56% de las empresas afirman tener controles para comprobar que todos los tiquets genera-

15Un estudio de: Con la colaboración de:

dos, son posteriormente cobrados. En algunos casos, no siem-pre están activos y se ponen en marcha cuando se detecta un incremento importante de la pérdida en el centro.

El departamento que está involucrado en un mayor número de empresas en la gestión de la merma son los responsables de la categoría, que tienen implicación en un 81% de las compañías. A continuación los responsables de las tienda (69%) y después autiditoria interna (56%). El departamento de seguridad tiene implicación en un 38% de las empresas.

Un 62% de las empresas imparten cursos de formación relacio-nados con la merma de los productos frescos, lo cual indica que la mayoría de las empresas respaldan la importancia de formar a sus empleados. Estas empresas tienen un índice de pérdida total media del 4%, versus el 5,6% de aquellas empresas que no ofrecen cursos.

Finalmente, el uso de incentivos asociados a la reducción de la merma de los productos no está tan instaurado y solo se lleva a cabo en un 25% de las empresas. Esta medida también tiene un resultado positivo, ya que las empresas que ofrecen incentivos tienen un índice de pérdida 4,14% contra el 4,65% del resto.

16

La pérdida en la Gran Distribución Comercial

7. Recomendaciones Generales

a) En cuanto a la pérdida desconocida en la gran distribución co-mercial:

• Para reducir el impacto económico de las pérdida –desco-nocida o conocida- se deben tratar dos escenarios: por unaparte, controlar e identificar el origen de las pérdidas parareducir el porcentaje de pérdida desconocida y poder en-focarse en la pérdida conocida; en un segundo escenario,analizar las causas de la pérdida conocida para tomar lasmedidas pertinentes que permitan reducirla. Un enfoquehacia la pérdida conocida faculta a las empresas a podermedir y por tanto poder actuar.

• El objetivo final del área del prevención de pérdida debeser contribuir de forma positiva a la cifra de negocio de laempresa. Para ello se debe encontrar un balance positivoentre los esfuerzos destinados a reducir la pérdida (cursos,tecnología, personal) y el ahorro que le supone a la empresareducir la pérdida desconocida.

• El fortalecimiento y desarrollo de la función de prevenciónde la pérdida pasa por orientarla hacia la integración y usode la información disponible para analizar las causas queprovocan incidencias (data analytics), y la generación dealertas. Por otra parte, la función de prevención de la pér-dida debe enfocarse hacia la mejora continua y el fortaleci-miento de los procesos de gestión internos para incorporarcontroles y soluciones eficaces tanto de detección como deprevención.

b) En cuanto al tratamiento de la merma en productos frescos:

• A medida que las empresas aumenten los controles de pe-sado y de registro de los motivos por los que se desechamercancía, se seguirá incrementando el índice de pérdidaconocida versus desconocida abriendo mayores posibilida-des para identificar procedimientos mitigantes de la pérdi-da.

• Algunos comentarios recogidos en la encuesta apuntan aseguir mejorando en la exposición y manipulación de lamercancía por parte del público, así como la adecuación delstock a la demanda de consumo. Un exceso de producto enel mostrador puede provocar mayor merma por caducidad.

• En cuanto al desecho de mercancía por mal estado o noapta para la venta, hay empresas que pesan esta mercancíapero no registran los motivos de baja de inventario. Se pre-senta margen de mejora interrelacionando ambos controleslo cual incrementaría el conocimiento de los motivos realespor los que se está desechando mercancía.

• El 33% no actualizan de forma diaria los datos de pérdida desus centros. Se presenta una clara oportunidad de desarro-llar sistemas de información que simplifiquen el tratamientoy disponibilidad de esta información para ayudar en el análi-sis diario del margen de negocio por categoría de producto.

• La formación de los empleados y la aplicación de sistemasretributivos basados en incentivos en base a resultados, seapuntan como factores que pueden ayudar en la gestión dela merma mejorando con ello el margen de beneficio y elincremento de ventas.

17Un estudio de: Con la colaboración de:

18

La pérdida en la Gran Distribución Comercial

19Un estudio de: Con la colaboración de:

AECOC

Con más de 25.000 empresas asociadas, AECOC es una de las mayores or-ganizaciones empresariales de nuestro país y la única en la que la industria, la distribución del gran consumo (alimentación, droguería y perfumería, ferrete-ría y bricolaje, hostelería, salud y sector electro) y los operadores intermedios trabajan, en estrecha colaboración, para aportar más valor al consumidor. La Asociación nació en 1977 para introducir en España el sistema de identificación de productos mediante código de barras y actualmente trabaja en el desarrollo e impulso de estándares tecnológicos y prácticas de gestión que ayuden a las empresas a ser más eficientes y competitivas.

Sobre EY

EY es líder mundial en servicios de auditoría, fiscalidad, asesoramiento en tran-sacciones y consultoría. Los análisis y los servicios de calidad que ofrecemos ayudan a crear confianza en los mercados de capitales y las economías de todo el mundo. Desarrollamos líderes destacados que trabajan en equipo para cumplir los compromisos adquiridos con nuestros grupos de interés. Con ello, desempeñamos un papel esencial en la creación de un mundo laboral mejor para nuestros empleados, nuestros clientes y la sociedad.

EY hace referencia a la organización internacional y podría referirse a una o va-rias de las empresas de Ernst & Young Global Limited y cada una de ellas es una persona jurídica independiente. Ernst & Young Global Limited es una sociedad británica de responsabilidad limitada por garantía (company limited by guaran-tee) y no presta servicios a clientes. Para ampliar la información sobre nuestra organización, entre en ey.com/es.

EY | Assurance | Tax | Transactions | Advisory

¹ Referencias

La mejora de la competitividad de toda la cadena de valor compartiendo soluciones, estándares y conocimiento que la hagan más eficiente y sostenible aportando mayor valor al consumidor.

Ronda General Mitre, 1008017 BarcelonaT. 93 252 39 00 · F. 93 280 21 [email protected]

www.aecoc.es

La Misiónde AECOC