25

La Política Fiscal en Chile Alberto Arenas de Mesa Director de Presupuestos Enero 2008

| Date post: | 20-Sep-2018 |

| Category: |

Documents |

| Upload: | phungtuong |

| View: | 213 times |

| Download: | 0 times |

La Política Fiscal en Chile

Alberto Arenas de Mesa

Director de Presupuestos

Enero 2008

Contenidos

1. Fundamentos de la Política Fiscal

2. Institucionalidad: Ley sobre Responsabilidad Fiscal

3. Resultados 2001-2006

4. Actualización de Meta de Superávit Estructural

5. Beneficios de la Política Fiscal tras 6 Años de

Aplicación

6. Desafíos

1. Fundamentos de la Política Fiscal en Chile: El Balance Estructural

• Desde 2001 se basa en el concepto de Balance Estructural (BE), que muestra la situación del Fisco en una perspectiva de mediano plazo, en vez de su situación cuyuntural.

• Se estiman los ingresos fiscales que se obtendrían de manera aislada del ciclo económico y, consecuentemente, se determina un gasto público coherente con estos ingresos.

• El indicador del BE aisla el efecto cíclico de tres variables: – actividad económica

– precio del cobre

– precio del molibdeno

1. Fundamentos de la Política Fiscal en Chile: La Meta de Superávit

• Meta de superávit estructural para el período 2001 –2007 igual a 1% del PIB.

• Justificación:– Existencia de déficit estructural del Banco Central producto del

rescate de la banca en los años ochenta y de la política cambiaria de los años noventa.

– Existencia de vulnerabilidades externas asociadas a descalces cambiarios y potenciales limitaciones al endeudamiento externo, principalmente en moneda nacional (“pecado original”).

– Existencia de pasivos contingentes, principalmente los relacionados con la garantía estatal de pensiones mínimas y asistenciales.

2. Institucionalidad: Ley sobre Responsabilidad Fiscal

(Ley N° 20.128, promulgada agosto 2006)

a. Institucionaliza la política de BE

b. Crea fondos de inversión para los excedentes fiscales

c. Autoriza capitalización del Banco Central de Chile

d. Otros:

• Obliga informar sobre pasivos contingentes

• Crea programa permanente de contingencia contra el desempleo

• Perfecciona gestión de activos y pasivos e información sobre

evaluaciones

a. Institucionaliza la política de BE

• La ley obliga a que el Presidente de la República establezca las bases de la política fiscal que será aplicada durante su administración, junto con pronunciarse respecto de las implicancias y efectos que tendrá su política fiscal sobre el balance estructural.

• Establece la obligación de los gobiernos de entregar información respecto del estado estructural de las finanzas públicas y sus implicancias macroeconómicas y financieras.

• No establece meta específica.

2. Institucionalidad: Ley sobre Responsabilidad Fiscal

(Ley N° 20.128, promulgada agosto 2006)

b. Crea fondos de inversión para los excedentes fiscales• Fondo de Reserva de Pensiones (FRP): busca proveer de reserva de

financiamiento para pasivos de pensiones futuros y debe recibir un crédito mínimo de 0,2% del PIB. El superávit efectivo de un año dado primero se destina a este fondo, hasta un límite de 0,5% del PIB.

• Fondo de Estabilización Exonómico y Social (FEES): fondo que refunde los Fondos de Compensación de los Ingresos del Cobre, cuyo principal objetivo es complementar la regla fiscal y otorgar estabilidad financiera al Fisco, permitiendo que el ahorro generado en tiempos de superávit sea utilizado para financiar periodos deficitarios.

• Tanto el FRP como el FEES pueden estar invertidos hasta un 100% en el exterior.

2. Institucionalidad: Ley sobre Responsabilidad Fiscal

(Ley N° 20.128, promulgada agosto 2006)

c. Autoriza capitalización del Banco Central de Chile

• Para los primeros 5 años de aplicación de la ley, ésta estipula

que si el superávit efectivo es mayor a 0,5% del PIB, el

Gobierno puede gastar hasta 0,5% del PIB cada año en re-

capitalizar el Banco Central de Chile.

2. Institucionalidad: Ley sobre Responsabilidad Fiscal

(Ley N° 20.128, promulgada agosto 2006)

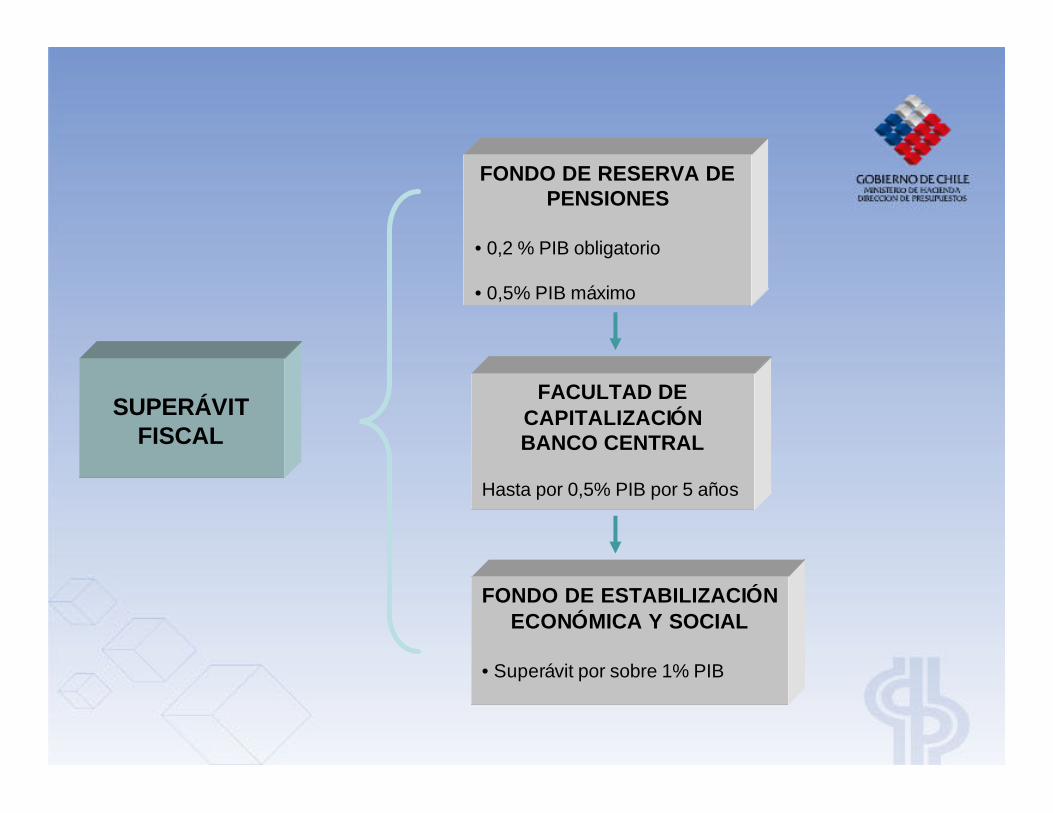

SUPERÁVIT FISCAL

FONDO DE RESERVA DE PENSIONES

• 0,2 % PIB obligatorio

• 0,5% PIB máximo

FACULTAD DE CAPITALIZACIÓN BANCO CENTRAL

Hasta por 0,5% PIB por 5 años

FONDO DE ESTABILIZACIÓN ECONÓMICA Y SOCIAL

• Superávit por sobre 1% PIB

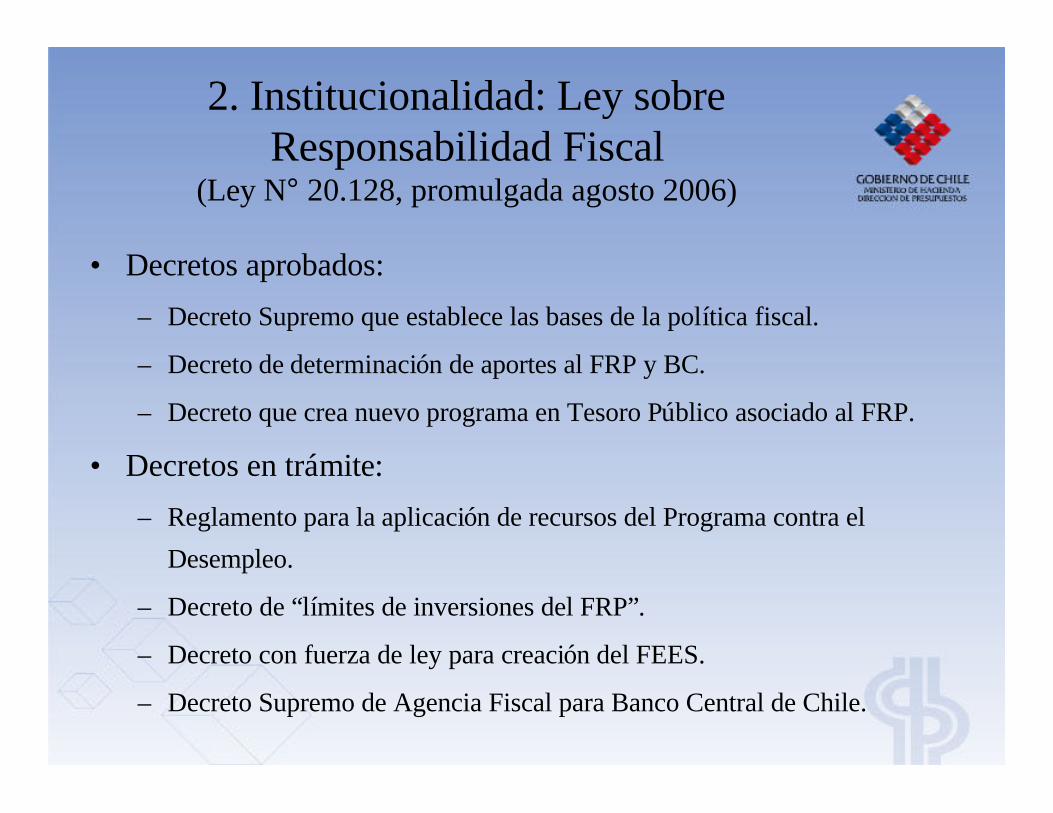

• Decretos aprobados:

– Decreto Supremo que establece las bases de la política fiscal.

– Decreto de determinación de aportes al FRP y BC.

– Decreto que crea nuevo programa en Tesoro Público asociado al FRP.

• Decretos en trámite:

– Reglamento para la aplicación de recursos del Programa contra el

Desempleo.

– Decreto de “límites de inversiones del FRP”.

– Decreto con fuerza de ley para creación del FEES.

– Decreto Supremo de Agencia Fiscal para Banco Central de Chile.

2. Institucionalidad: Ley sobre Responsabilidad Fiscal

(Ley N° 20.128, promulgada agosto 2006)

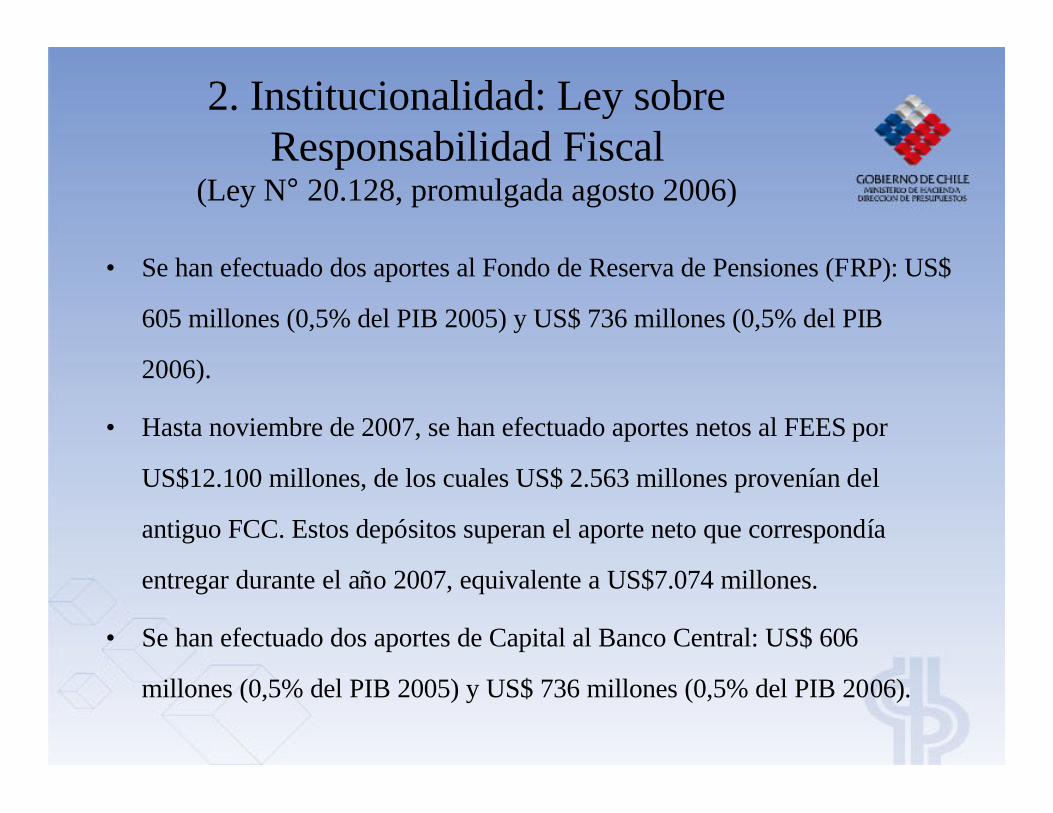

• Se han efectuado dos aportes al Fondo de Reserva de Pensiones (FRP): US$

605 millones (0,5% del PIB 2005) y US$ 736 millones (0,5% del PIB

2006).

• Hasta noviembre de 2007, se han efectuado aportes netos al FEES por

US$12.100 millones, de los cuales US$ 2.563 millones provenían del

antiguo FCC. Estos depósitos superan el aporte neto que correspondía

entregar durante el año 2007, equivalente a US$7.074 millones.

• Se han efectuado dos aportes de Capital al Banco Central: US$ 606

millones (0,5% del PIB 2005) y US$ 736 millones (0,5% del PIB 2006).

2. Institucionalidad: Ley sobre Responsabilidad Fiscal

(Ley N° 20.128, promulgada agosto 2006)

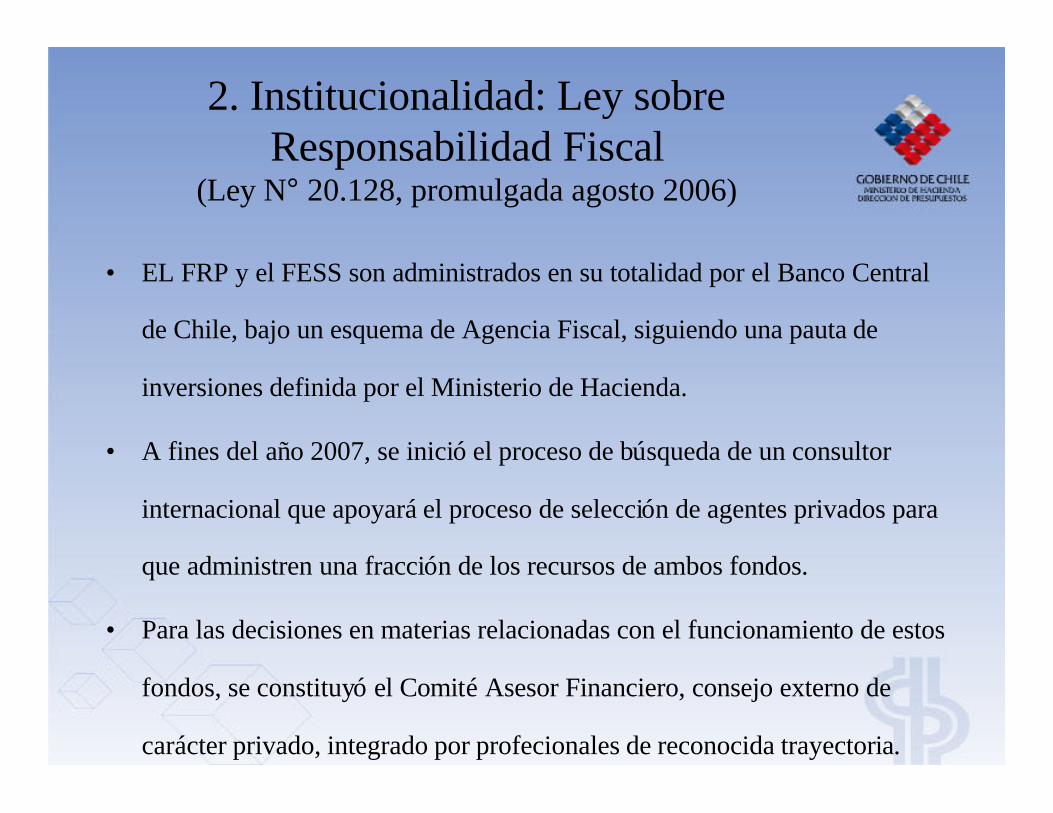

• EL FRP y el FESS son administrados en su totalidad por el Banco Central

de Chile, bajo un esquema de Agencia Fiscal, siguiendo una pauta de

inversiones definida por el Ministerio de Hacienda.

• A fines del año 2007, se inició el proceso de búsqueda de un consultor

internacional que apoyará el proceso de selección de agentes privados para

que administren una fracción de los recursos de ambos fondos.

• Para las decisiones en materias relacionadas con el funcionamiento de estos

fondos, se constituyó el Comité Asesor Financiero, consejo externo de

carácter privado, integrado por profecionales de reconocida trayectoria.

2. Institucionalidad: Ley sobre Responsabilidad Fiscal

(Ley N° 20.128, promulgada agosto 2006)

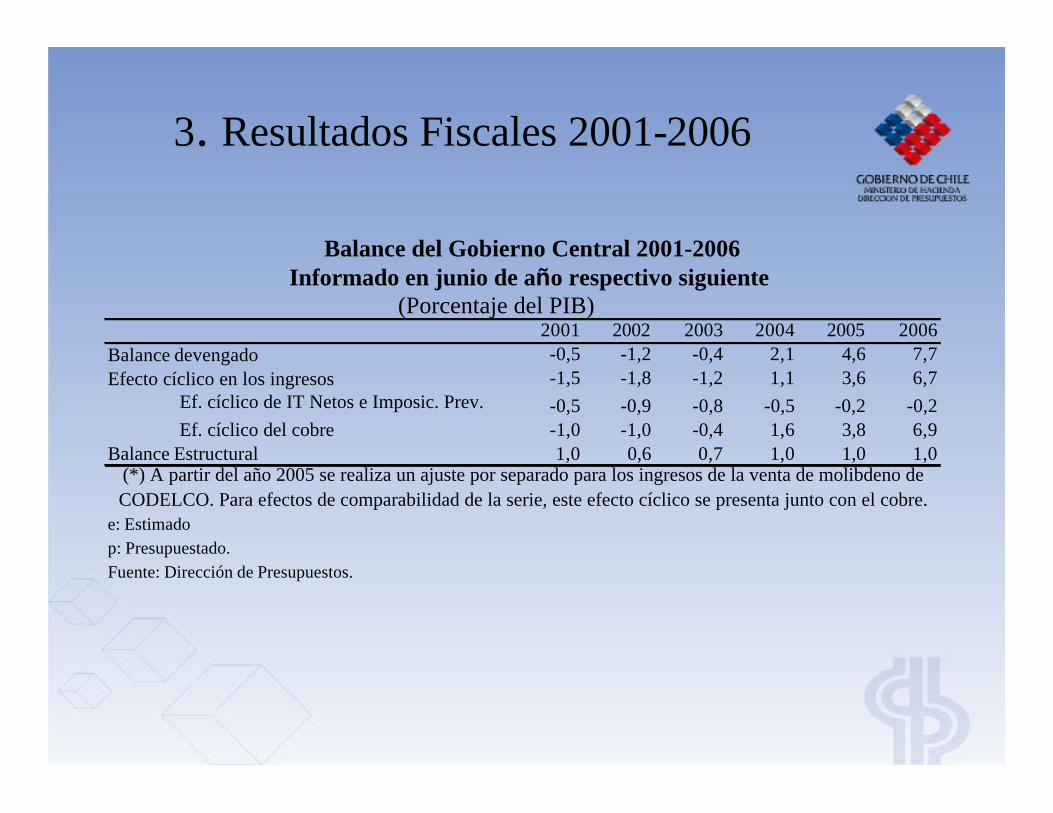

3. Resultados Fiscales 2001-2006

Balance del Gobierno Central 2001-2006Informado en junio de año respectivo siguiente

(Porcentaje del PIB)2001 2002 2003 2004 2005 2006

Balance devengado -0,5 -1,2 -0,4 2,1 4,6 7,7Efecto cíclico en los ingresos -1,5 -1,8 -1,2 1,1 3,6 6,7

Ef. cíclico de IT Netos e Imposic. Prev. -0,5 -0,9 -0,8 -0,5 -0,2 -0,2Ef. cíclico del cobre -1,0 -1,0 -0,4 1,6 3,8 6,9

Balance Estructural 1,0 0,6 0,7 1,0 1,0 1,0

Fuente: Dirección de Presupuestos.

e: Estimadop: Presupuestado.

(*) A partir del año 2005 se realiza un ajuste por separado para los ingresos de la venta de molibdeno de CODELCO. Para efectos de comparabilidad de la serie, este efecto cíclico se presenta junto con el cobre.

0

5.000

10.000

15.000

20.000

25.000

2002 2003 2004 2005 2006 Sep-07

Mill

ones

de

US$

Tesoro Público 340 247 1.189 3.497 10.163 7.335FEES 0 0 0 0 0 11.151FRP 0 0 0 0 605 1.419Total 340 247 1.189 3.497 10.768 19.905

3. Resultados: Acumulación de Activos Financieros

• Justificación del ajuste de la meta para Ley de Presupuesto

2008:

a. Las condiciones que originaron la meta incial cambiaron.

b. El Programa de Gobierno, el Informe de Finanzas Públicas de octubre

de 2006 y el Decreto que estableció las bases de la política fiscal del

gobierno indicaban que de cambiar las condiciones, se procedería a

realizar una evaluación de la meta, y así se hizo.

4. Actualización de Meta de Superávit Estructural

• Cambio en las condiciones iniciales:a. La situación patrimonial del Banco Central se ha fortalecido

significativamente, producto de prepagos y capitalizaciones

hechos por el Fisco.

b. Las vulnerabilidades externas han disminuido drásticamente,

tanto por la caída en la deuda neta como por la potencial apertura

de un mercado externo en pesos para oferentes chilenos.

c. Los pasivos contingentes previsionales se han vuelto

compromisos cuantificables en el marco de la Reforma

Previsional.

4. Actualización de Meta de Superávit Estructural

• Compromisos fiscales que persisten:

a. Compromisos previsionales:

• Aportes al FRP de hasta 0,5% del PIB cada año,

acorde a la Ley de Responsabilidad Fiscal.

• Amortización de Bonos de Reconocimiento.

b. Continuar capitalización del Banco Central de Chile.

c. Pasivos contingentes en concesiones.

d. Demandas contra el Estado.

e. Otros pasivos contingentes.

4. Actualización de Meta de Superávit Estructural

• En conclusión, la meta de 1% del PIB ya no es necesaria.

• En este escenario, el Gobierno decidió formular la Ley de

Presupuesto para 2008 de forma tal de alcanzar un

superávit estructural de 0,5% del PIB.

4. Actualización de Meta de Superávit Estructural

5. Beneficios de la Política Fiscal tras 6 Años de Aplicación

a. Es contra-cíclica: funciona como estabilizador automático para el gasto público y permite que existan déficits fiscales cuando la economía está por debajo de su potencial y viceversa.

b. Protege la competitividad del sector exportador dado que al acumular activos en tiempo de auge se atenua la apreciación del Peso.

c. Reduce la variancia de la tasa de interés y del tipo de cambio de equilibrio en comparación con una política procíclica.

d. Aumenta la credibilidad del Fisco como emisor de deuda internacional: Reduce los spread soberanos – generando externalidades positivas para empresas chilenas que emiten internacionalmente

e. Reduce la dependencia de financiamiento al mejorar su acceso a éste en la fase negativa del ciclo.

f. Permite la sustentabilidad del financiemiento de la políticas públicas y la planificación de largo plazo en los programas sociales.

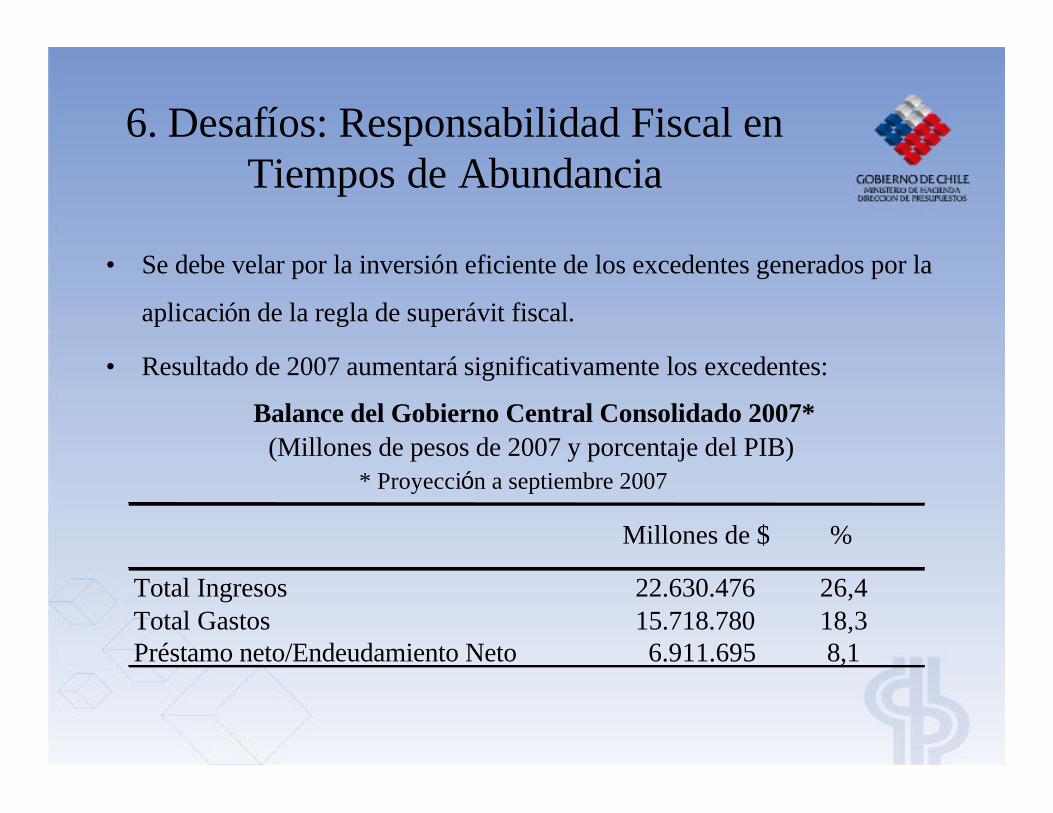

6. Desafíos: Responsabilidad Fiscal en Tiempos de Abundancia

• Se debe velar por la inversión eficiente de los excedentes generados por la

aplicación de la regla de superávit fiscal.

• Resultado de 2007 aumentará significativamente los excedentes:

Millones de $ %

Total Ingresos 22.630.476 26,4Total Gastos 15.718.780 18,3Préstamo neto/Endeudamiento Neto 6.911.695 8,1

* Proyección a septiembre 2007

Balance del Gobierno Central Consolidado 2007*(Millones de pesos de 2007 y porcentaje del PIB)

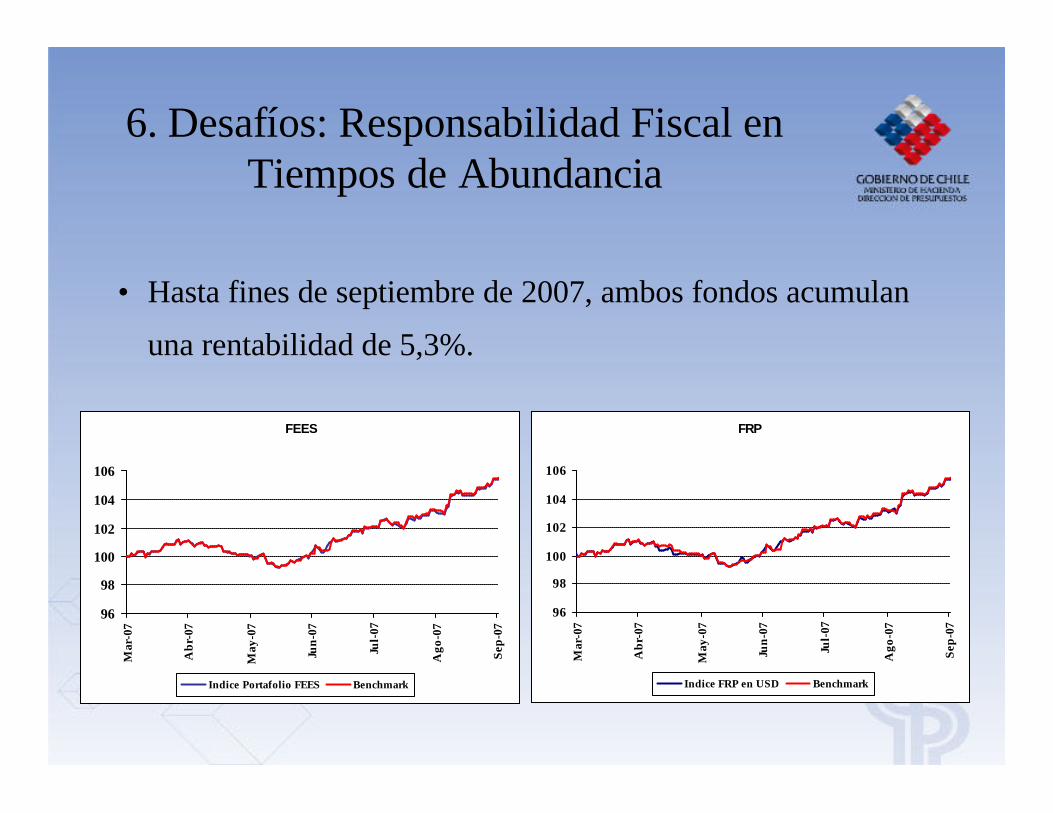

• Hasta fines de septiembre de 2007, ambos fondos acumulan

una rentabilidad de 5,3%.

FRP

96

98

100

102

104

106

Mar

-07

Abr

-07

May

-07

Jun-

07

Jul-0

7

Ago

-07

Sep-

07

Indice FRP en USD Benchmark

FEES

96

98

100

102

104

106

Mar

-07

Abr

-07

May

-07

Jun-

07

Jul-0

7

Ago

-07

Sep-

07

Indice Portafolio FEES Benchmark

6. Desafíos: Responsabilidad Fiscal en Tiempos de Abundancia

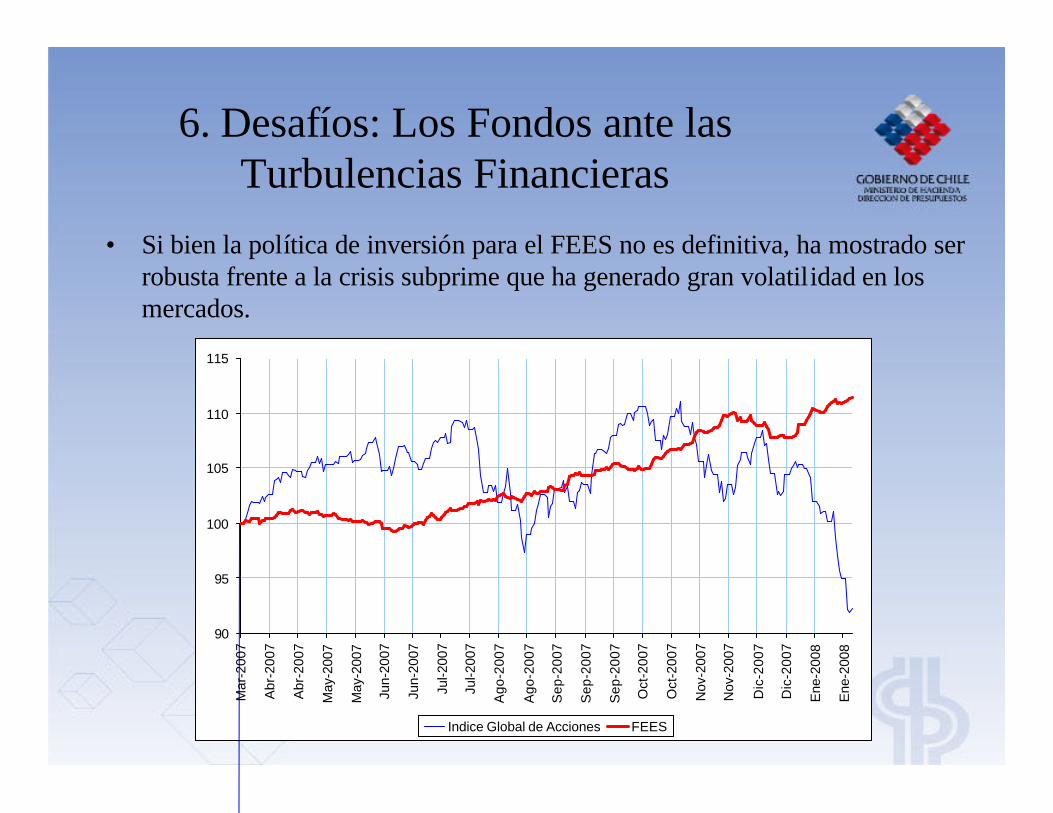

6. Desafíos: Los Fondos ante las Turbulencias Financieras

• Si bien la política de inversión para el FEES no es definitiva, ha mostrado ser robusta frente a la crisis subprime que ha generado gran volatilidad en los mercados.

90

95

100

105

110

115

Mar

-200

7

Abr

-200

7

Abr

-200

7

May

-200

7

May

-200

7

Jun-

2007

Jun-

2007

Jul-2

007

Jul-2

007

Ago

-200

7

Ago

-200

7

Sep

-200

7

Sep

-200

7

Sep

-200

7

Oct

-200

7

Oct

-200

7

Nov

-200

7

Nov

-200

7

Dic

-200

7

Dic

-200

7

Ene

-200

8

Ene

-200

8

Indice Global de Acciones FEES

6. Desafíos: Financiamiento de la Reforma Previsional

• Se velará por la transparencia y sostenibilidad del sistema de pensiones,

mediante el diseño de un régimen presupuestario que de cuenta de los

compromisos fiscales, transitorios y permanentes, con el sistema

previsional.

• Producto de la disciplina fiscal y a la aplicación rigurosa de la regla de

superávit estructural, es posible financiar adecuadamente la Reforma

Previsional, que en el período 2008-2010 tendrá un costo de US$1.500

millones.

• Para ello jugará un rol clave el Fondo de Reserva de Pensiones.

6. Desafíos: Financiamiento de Otras Reformas Prioritarias

• La acumulación de activos financieros y la adecuada inversión de los

mismos generará intereres por cerca de US$ 1.000 millones en 2008,

considerados en la Ley de Presupuestos para financiar iniciativas

prioritarias.

La Política Fiscal en Chile

Alberto Arenas de Mesa

Director de Presupuestos

Enero 2008