34

Latinoamérica ante un Escenario P Cii E i P os t‐Crisis, Expectativas Macroeconómicas Macroeconómicas Octubre 1, 2010

Latinoamérica ante un Escenario P C i i E iPost‐Crisis, Expectativas

MacroeconómicasMacroeconómicas

Octubre 1, 2010

Índice

1. Escenario Internacional Post‐Crisis

2 R t L ti é i2. Retos para Latinoamérica

3. Evolución de la Economía Mexicana

4 C l i4. Conclusiones

1. Escenario Internacional Post‐Crisis

Recientemente, las cifras económicas apuntan hacia ciertadesaceleración de la recuperación mundial.

En los EEUUA la información disponible a 2010‐III sugiere unadesaceleración de la actividad económica.

Los hogares continúan mejorando su posición financiera si bien la Los hogares continúan mejorando su posición financiera, si bien ladebilidad en sus balances sigue representando un riesgo para larecuperación.

Ante el debilitamiento fiscal en economías avanzadas, se hareducido el margen de maniobra para implementar políticasexpansivas.p

En este entorno, se anticipa un escenario post‐crisis caracterizadopor tasas de crecimiento moderadas para la economía global.

3

1. Escenario Internacional Post‐CrisisVolumen de Comercio Mundial

(Índice Enero 2007=100; a.e.)

150

Producción Industrial Mundial(Índice Ene‐2007 = 100; a.e.)

150

130

140

Mundial

Avanzados

Emergentes130

140

Mundial

Avanzados

Emergentes

110

120

110

120

90

100

90

100

n‐10

70

80e‐07

r‐07 l‐07

t‐07

e‐08

r‐08 l‐08

t‐08

e‐09

r‐09 l‐09

t‐09

e‐10

r‐10

n‐10

70

80

e‐07

r‐07 l‐07

t‐07

e‐08

r‐08 l‐08

t‐08

e‐09

r‐09 l‐09

t‐09

e‐10

r‐10

a. e./ Cifras ajustadas por estacionalidad.

Fuente: CPB Netherlands.

Jun

4

Ene

Abr Ju Oct

Ene

Abr Ju Oct

Ene

Abr Ju Oct

Ene

Abr

a. e./ Cifras ajustadas por estacionalidad.

Fuente: CPB Netherlands.

Jun

Ene

Abr Ju Oct

Ene

Abr Ju Oct

Ene

Abr Ju Oct

Ene

Abr

1. Escenario Internacional Post‐CrisisProducto Interno Bruto

(Variación % Trimestral Anualizada)15

Mundial

Inflación(Variación % Anual Promedio)

Pronóstico12

d l

10

Avanzados

Emergentes

Pronóstico

8

10

Mundial

Avanzados

Emergentes

0

5

6

8

‐5

0

2

4

‐10

2006

2006

2007

2007

2008

2008

2009

2009

2010

2010

2011

2011

Pronóstico

0

2000

001

002

003

004

005

006

007

008

009

010

011

Fuente: FMI.

I 2 III 2 I 2 III 2 I 2 III 2 I 2 III 2 I 2 III 2 I 2 III 2

5

Fuente: FMI.

20 20 20 20 20 20 20 20 20 20 20 20

1. Escenario Internacional Post‐Crisis

EEUUA: Gasto Privado en Bienes Finales 1/(% del PIB)

30

28

24

26

20

22

18

1947

1949

1952

1955

1958

1960

1963

1966

1969

1971

1974

1977

1980

1982

1985

1988

1991

1993

1996

1999

2002

2004

2007

2010

1/ Es la suma del gasto en bienes de consumo duradero más inversión fija. Las áreas sombreadas se refieren a los periodos de recesión de acuerdo la NBER.Fuente: BEA.

I 1 IV 1

III 1 II 1 I 1 IV 1

III 1 II 1 I 1 IV 1

III 1 II 1 I 1 IV 1

III 1 II 1 I 1 IV 1

III 1 II 1 I 2 IV 2

III 2 II 2

6

1. Escenario Internacional Post‐Crisis

14

EEUUA: Tasa de Ahorro de los Hogares (% del Ingreso Personal Disponible; a.e.)

10

12

6

8

4

6

0

2

947

949

951

953

955

957

959

961

963

965

967

969

971

973

975

977

979

981

983

985

987

989

991

993

995

997

999

001

003

005

007

009

7

19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 20 20 20 20 20

a.e./ Cifras ajustadas por estacionalidad.Fuente: BEA.

1. Escenario Internacional Post‐Crisis

EEUUA: Confianza del Consumidor(Índices 1/)

120 160

100

110

120

140

80

90

80

100

60

70

80

40

60

80

Conference

50

60

20

40

e‐80

ay‐81

p‐82

e‐84

ay‐85

p‐86

e‐88

ay‐89

p‐90

e‐92

ay‐93

p‐94

e‐96

ay‐97

p‐98

e‐00

ay‐01

p‐02

e‐04

ay‐05

p‐06

e‐08

ay‐09

p‐10

Conference

Michigan (eje izq.)

1/ Conference Board,1985=100. University of Michigan, 1966=100.Fuente: Conference Board y U. Michigan.

En Ma

Se En Ma

Se En Ma

Se En Ma

Se En Ma

Se En Ma

Se En Ma

Se En Ma

Se

8

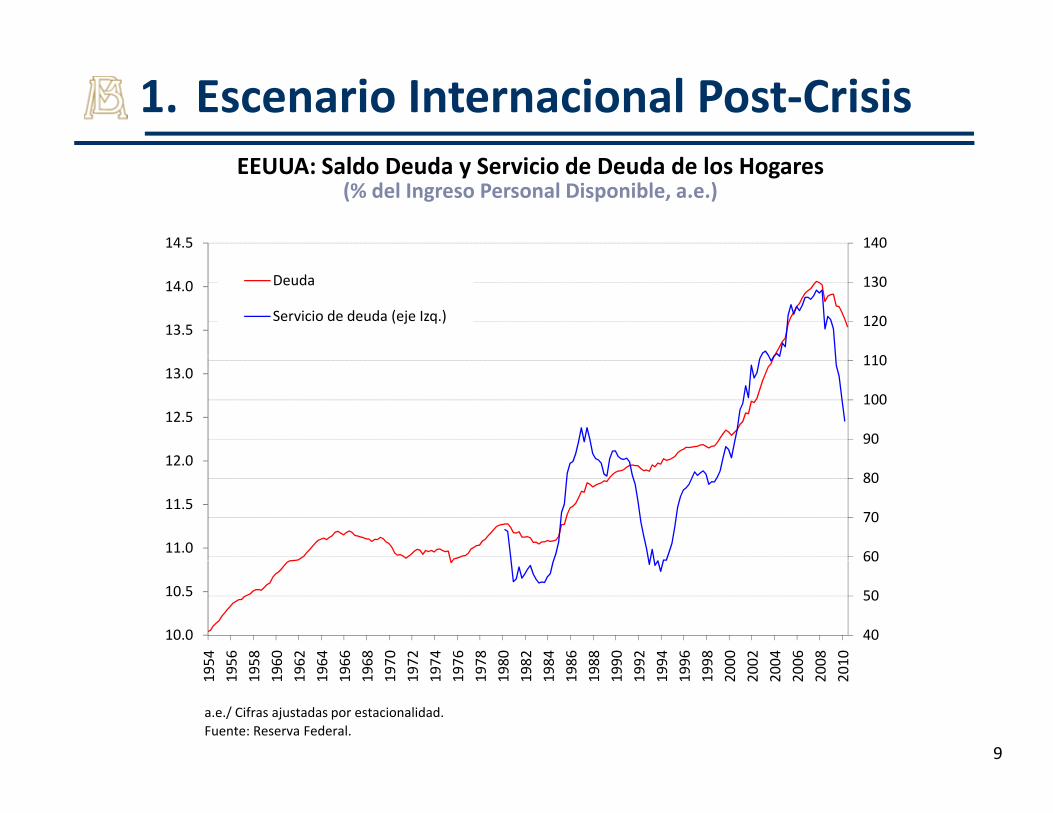

1. Escenario Internacional Post‐Crisis

14.5 140

EEUUA: Saldo Deuda y Servicio de Deuda de los Hogares(% del Ingreso Personal Disponible, a.e.)

13.5

14.0

110

120

130Deuda

Servicio de deuda (eje Izq.)

12 0

12.5

13.0

90

100

110

11.0

11.5

12.0

60

70

80

10.0

10.5

40

50

60

54 56 58 60 62 64 66 68 70 72 74 76 78 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10

9

195

195

195

196

196

196

196

196

197

197

197

197

197

198

198

198

198

198

199

199

199

199

199

200

200

200

200

200

201

a.e./ Cifras ajustadas por estacionalidad.Fuente: Reserva Federal.

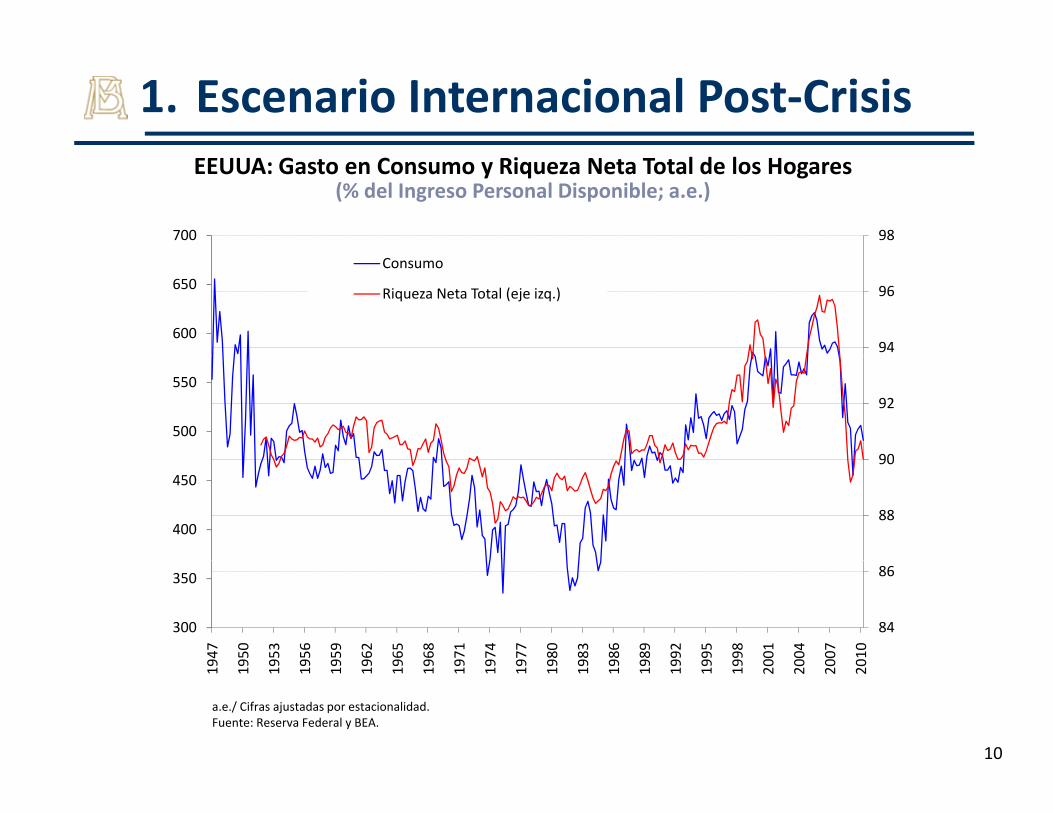

1. Escenario Internacional Post‐Crisis

700 98

EEUUA: Gasto en Consumo y Riqueza Neta Total de los Hogares(% del Ingreso Personal Disponible; a.e.)

600

650

94

96

Consumo

Riqueza Neta Total (eje izq.)

500

550

90

92

400

450

88

90

300

350

84

86

947

950

953

956

959

962

965

968

971

974

977

980

983

986

989

992

995

998

001

004

007

010

19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 19 20 20 20 20

a.e./ Cifras ajustadas por estacionalidad.Fuente: Reserva Federal y BEA.

10

1. Escenario Internacional Post‐CrisisEEUUA: Venta de Casas Nuevas y Existentes

(Millones)

EEUUA: Inicio de Construcción de Casas1/ y Permisos de

Construcción2/(Miles de Unidades)

2400 7.5 1.5

Índice de Precios de casas S&P/Case‐Shiller e Índice FHFA(Índices Ene‐00=100; Ene‐91=100)

260 220

20006.5

7.0

1.2220

240

190

205

1600

5.5

6.00.9

180

200

160

175

800

1200

Inicio de Casas4.5

5.0

0.3

0.6

Venta de casas nuevas140

160

130

145

Índice Case‐Shiller 20 i d d

400

ne‐02

ep‐02

ay‐03

ne‐04

ep‐04

ay‐05

ne‐06

ep‐06

ay‐07

ne‐08

ep‐08

ay‐09

ne‐10

Permisos de Construcción

3.5

4.0

0.0

e‐02

p‐02

y‐03

e‐04

p‐04

y‐05

e‐06

p‐06

y‐07

e‐08

p‐08

y‐09

e‐10

Venta de casas existentes (eje izq.)

o‐10

go‐10 100

120

100

115

e‐02

n‐03

v‐04

r‐06

p‐07

b‐09 l‐10

20 ciudadesFHFA (eje izq.)

1/ Inicio de construcción se considera desde el momento de excavación para los cimientos. También incluye las unidades en estructuras residenciales que han sido totalmentereconstruidas en cimientos existentes. Inicio de casas se estima para todas las áreas en EUA, independientemente de si un permiso de construcción es requerido. 2/ Incluye lospermisos de construcción para unidades habitacionales emitidos por autoridades locales o regionales. No todas las áreas requieren permisos de construcción. Actividad ResidencialPrivada en Miles de unidades. Tasas Ajustadas por estacionalidad. La sombra representa el periodo de implementación del programa de apoyo a compradores “tax credit program”.Fuente: Census Bureau, National Association of Realtors; National Association of Home Builders; S&P; Federal Housing Finance Agency y Mortgage Bankers Association.

11

En Se M En Se M En Se M En Se M En

Ene

Sep

May

Ene

Sep

May

Ene

Sep

May

Ene

Sep

May

Ene

AgoAg

Ene

Jun

Nov Abr

Sep

Feb Jul

1. Escenario Internacional Post‐Crisis

12T d D l

EEUUA: Tasa de Desempleo Natural y Observada 1/(%)

10

Tasa de Desempleo

Tasa de Desempleo Natural (CBO)

6

8

4

6

2

I 1949

V 1952

I 1956

I 1960

I 1964

V 1967

I 1971

I 1975

I 1979

V 1982

I 1986

I 1990

I 1994

V 1997

I 2001

I 2005

I 2009

V 2012

I IV III II I IV III II I IV III II I IV III II I IV

1/ A la derecha de la línea vertical se encuentran los pronósticos de la tasa natural de desempleo.Fuente: BLS y CBO.

12

1. Escenario Internacional Post‐Crisis

EEUUA: Balance Fiscal del Gobierno 1/(% del PIB)

EEUUA: Deuda Bruta de Gobierno 2/(% del PIB)

4 110

Pronóstico Pronóstico

0

2

90

100

‐4

‐280

90

‐8

‐6

60

70

‐12

‐10

0 1 2 3 4 5 6 7 8 9 0 1 2 3 4 5

40

500 1 2 3 4 5 6 7 8 9 0 1 2 3 4 5

13

1/ Pronóstico a partir de 2010.Fuente: Office of Management and Budget .

2/ Pronóstico a partir de 2010.Fuente: Office of Management and Budget .

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

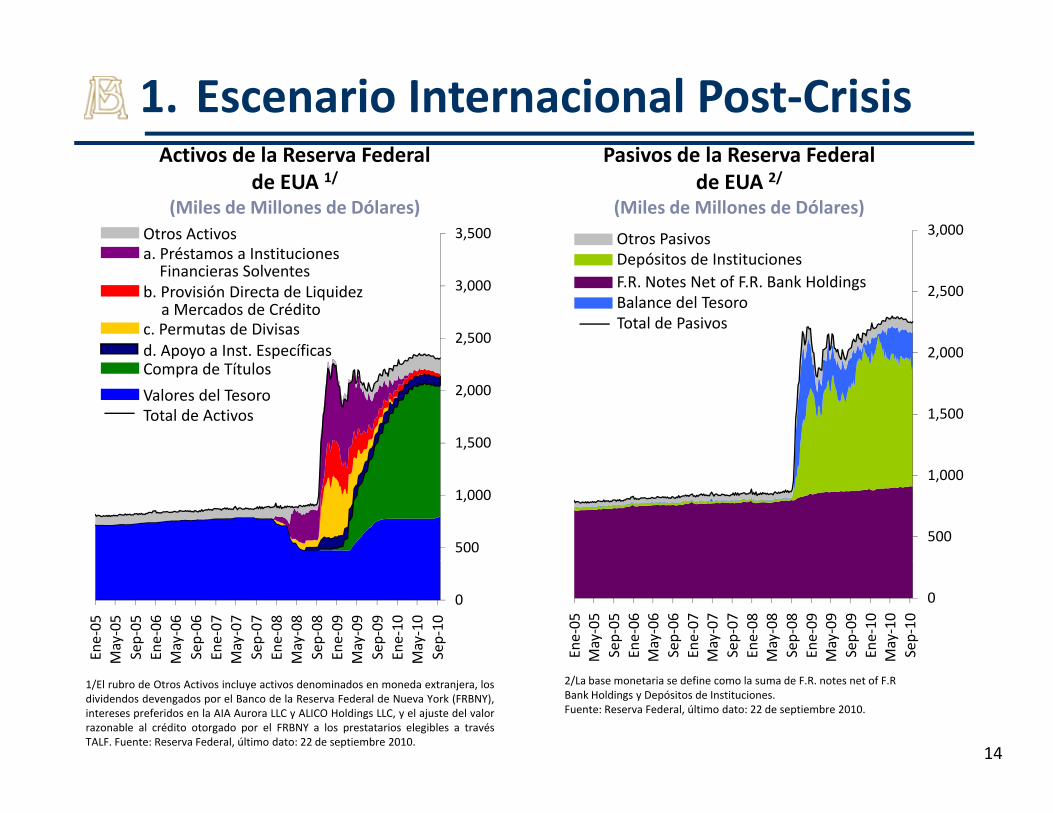

A ti d l R F d l P i d l R F d l

1. Escenario Internacional Post‐Crisis

3,0003,500

Activos de la Reserva Federalde EUA 1/

(Miles de Millones de Dólares)

Pasivos de la Reserva Federalde EUA 2/

(Miles de Millones de Dólares)Otros Activosa Préstamos a Instituciones ó d

Otros Pasivos

2 000

2,500

2,500

3,000

a. Préstamos a InstitucionesFinancieras Solventes

b. Provisión Directa de Liquidez a Mercados de Crédito

c. Permutas de Divisasd. Apoyo a Inst. Específicas

Depósitos de InstitucionesF.R. Notes Net of F.R. Bank HoldingsBalance del TesoroTotal de Pasivos

1,500

2,000

1,500

2,000

d. Apoyo a Inst. Específicas Compra de Títulos

Valores del TesoroTotal de Activos

500

1,000

500

1,000

0

Ene‐05

May‐05

Sep‐05

Ene‐06

May‐06

Sep‐06

Ene‐07

May‐07

Sep‐07

Ene‐08

May‐08

Sep‐08

Ene‐09

May‐09

Sep‐09

Ene‐10

May‐10

Sep‐10

0

Ene‐05

May‐05

Sep‐05

Ene‐06

May‐06

Sep‐06

Ene‐07

May‐07

Sep‐07

Ene‐08

May‐08

Sep‐08

Ene‐09

May‐09

Sep‐09

Ene‐10

May‐10

Sep‐10

1/El rubro de Otros Activos incluye activos denominados en moneda extranjera, losdividendos devengados por el Banco de la Reserva Federal de Nueva York (FRBNY),intereses preferidos en la AIA Aurora LLC y ALICO Holdings LLC, y el ajuste del valorrazonable al crédito otorgado por el FRBNY a los prestatarios elegibles a travésTALF. Fuente: Reserva Federal, último dato: 22 de septiembre 2010.

2/La base monetaria se define como la suma de F.R. notes net of F.R Bank Holdings y Depósitos de Instituciones.Fuente: Reserva Federal, último dato: 22 de septiembre 2010.

14

1. Escenario Internacional Post‐CrisisTasas de Interés en EEUUA

(%)

10

7

8

91 día

1 año

5 años

10 años

20 años

5

6

720 años

30 años

2

3

4

0

1

e‐90

p‐90

y‐91

e‐92

p‐92

y‐93

e‐94

p‐94

y‐95

e‐96

p‐96

y‐97

e‐98

p‐98

y‐99

e‐00

p‐00

y‐01

e‐02

p‐02

y‐03

e‐04

p‐04

y‐05

e‐06

p‐06

y‐07

e‐08

p‐08

y‐09

e‐10

p‐10

Fuente: Reserva Federal.

15

Ene

Sep

May

Ene

Sep

May

Ene

Sep

May

Ene

Sep

May

Ene

Sep

May

Ene

Sep

May

Ene

Sep

May

Ene

Sep

May

Ene

Sep

May

Ene

Sep

May

Ene

Sep

1. Escenario Internacional Post‐Crisis

En la actualidad, la política macroeconómica global presenta variosretos:

P i d b l l b l Persisten desbalances globales.

Consolidación fiscal.

Mecanismos de "auto seguro"Mecanismos de "auto‐seguro".

Reforma a las instituciones financieras internacionales.

Proceso de desapalancamiento Proceso de desapalancamiento.

Reformas a la regulación financiera:

Capitalización.Capitalización.

Liquidez.

Apalancamiento.

16

p

Infraestructura.

Índice

1. Escenario Internacional Post‐Crisis

2 R t L ti é i2. Retos para Latinoamérica

3. Evolución de la Economía Mexicana

4 C l i4. Conclusiones

2. Retos para Latinoamérica

En los años previos a la crisis global, la evolución favorable en lostérminos de intercambio tuvo un impacto positivo sobre elcrecimiento de América Latinacrecimiento de América Latina.

Asimismo, diversas economías de la región mejoraron susfundamentos macroeconómicos: La mejoría en los términos de intercambio, junto con políticas fiscales

prudentes, habían contribuido a fortalecer la posición fiscal de estaseconomías.

Lo anterior les permitió fortalecer sus cuentas externas y acumularcantidades importantes de reservas internacionales.

Asimismo, se adoptaron regímenes de tipo de cambio flexible, así como, p g p f ,políticas monetarias enfocadas a procurar un entorno de inflación bajay estable.

Con base en lo anterior dichas economías enfrentaron la reciente

18

Con base en lo anterior, dichas economías enfrentaron la recientecrisis internacional en mejor posición en comparación con crisisanteriores.

2. Retos para Latinoamérica

América Latina 1/(Variación % Anual y % del PIB)

América Latina 2/(Variación % Anual)

8 2010.0 20

6 15

Términos de Intercambio

Crecimiento del PIB (eje izq.)7.5 15

Términos de Intercambio

Balance en Cuenta Corriente (eje izq.)

2

4

5

10

2.5

5.0

5

10

0 00.0 0

‐4

‐2

‐10

‐50 3 6 9 2 5 8 1

‐5.0

‐2.5

‐10

‐5

0 2 4 6 8 0 2 4 6 8 0

1/ Incluye el Caribe. 2010 y 2011 son pronósticos.Fuente: FMI, WEO, abril 2010.

2/ Incluye el Caribe. 2010 y 2011 son pronósticos.Fuente: FMI, WEO, abril 2010.

19

1990

1993

1996

1999

2002

2005

2008

2011

199

199

199

199

199

200

200

200

200

200

201

2. Retos para LatinoaméricaEstructura de las Exportaciones,

2009(% de las Exportaciones Totales)

Resto del Mudo Estados Unidos

Exportaciones por Tipo de Bien, 2008

(% de las Exportaciones Totales)

Manufacturas Minería y Petróleo

América Latina:Términos de Intercambio de Bienes 1/

(Índice 2000 = 100)

200

80

90

100Resto del Mudo Estados Unidos

80

90

100Productos Agrícolas Otros

175

200

Argentina

Brasil

Chile

C l bi

50

60

70

50

60

70

125

150

Colombia

México

Perú

20

30

40

20

30

40

100

0

10

entin

a

Brasil

Chile

ombia

México

Perú

0

10

entin

a

Brasil

Chile

ombia

México

Perú

50

75

0 4 0 4

20

Fuente: United Nations Commodity Trade Statistics Database.

Arge

Colo M

Fuente: Organización Mundial de Comercio.Arge

Col M

1/ Índices de la relación de precios del intercambio ypoder de compra de las exportaciones.Fuente: CEPAL.

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

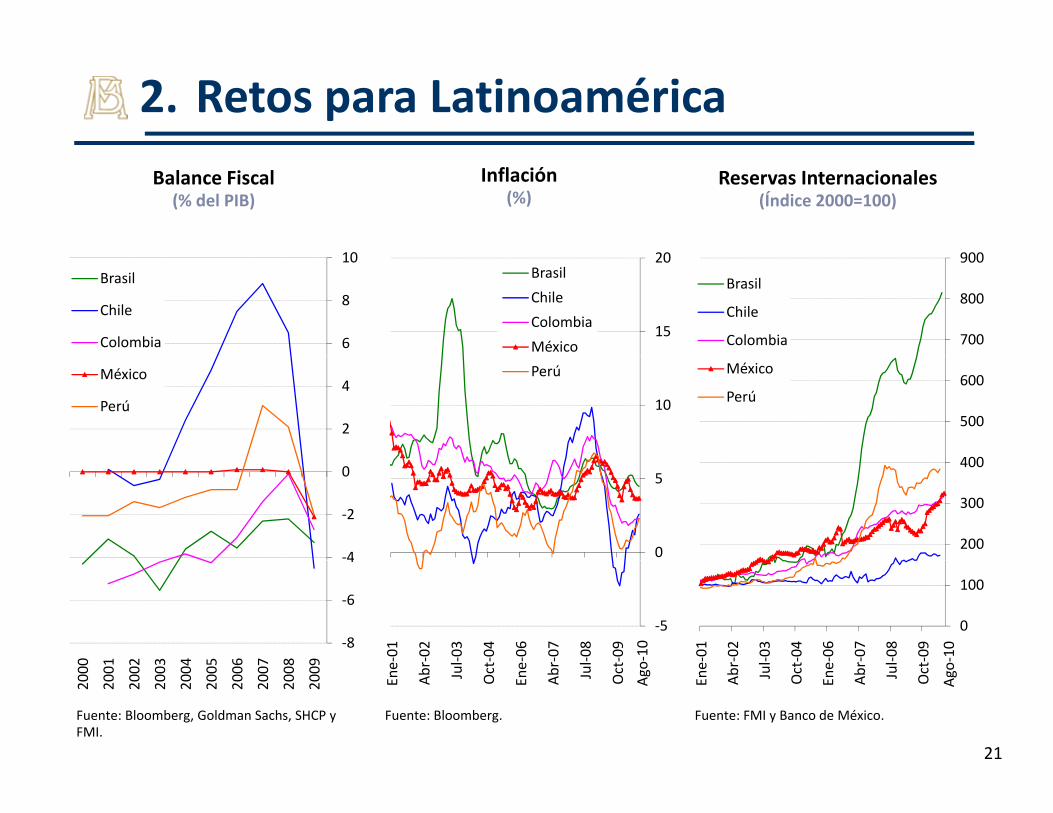

2. Retos para LatinoaméricaInflación

(%)Balance Fiscal

(% del PIB)

10 20

Reservas Internacionales(Índice 2000=100)

900

6

8

10Brasil

Chile

Colombia15

20Brasil

Chile

Colombia

México 700

800

900

Brasil

Chile

Colombia

2

4México

Perú 10

Perú

400

500

600México

Perú

‐4

‐2

0

0

5

200

300

400

‐8

‐6

4

0 1 2 3 4 5 6 7 8 9

‐5

e‐01

r‐02 l‐03

t‐04

e‐06

r‐07 l‐08

t‐09

o‐10

0

100

e‐01

r‐02 l‐03

t‐04

e‐06

r‐07 l‐08

t‐09

o‐10

Fuente: Bloomberg.Fuente: Bloomberg, Goldman Sachs, SHCP yFMI.

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

21

Ene

Abr Jul

Oct

Ene

Abr Jul

Oct

Ago

Fuente: FMI y Banco de México.En

e

Abr Jul

Oct

Ene

Abr Jul

Oct

Ago

2. Retos para LatinoaméricaTasas de Política Monetaria en

América Latina(%)

0

Cambio en el Déficit Fiscal 2008 vs. 2009

(Puntos Porcentuales del PIB)16

‐2

12

‐6

‐4

8

‐10

‐8

4BrasilChileColombia

‐12

Chile

Perú

ombia

México

Brasil0

e‐08

y‐08

p‐08

e‐09

y‐09

p‐09

e‐10

y‐10

p‐10

ColombiaMéxicoPerú

Fuente: Bancos Centrales.Co

lo M

Fuente: Goldman Sachs y SHCP.

22

Ene

May Sep

Ene

May Sep

Ene

May Sep

2. Retos para Latinoamérica

A partir de mediados de 2009 los flujos de capital retornaron a laseconomías de la región, después de haberse contraídosignificativamente en los últimos meses de 2008significativamente en los últimos meses de 2008.

Asimismo, ante el repunte en la demanda externa inició el procesode recuperación de la actividad en estas economíasde recuperación de la actividad en estas economías.

No obstante, los riesgos a la baja para la actividad global, así como laposibilidad de q e se restrinjan las condiciones financierasposibilidad de que se restrinjan las condiciones financierasinternacionales, representan amenazas para la recuperacióneconómica de América latina.

Ante ello, es indispensable que las economías de la región continúenmejorando sus fundamentos macroeconómicos y avancen en

23

materia de reformas estructurales.

2. Retos para Latinoamérica

80 30

Flujos Acumulados de Fondos Dedicados a Economías Emergentes

(Acciones)(Miles de Millones de Dólares)

Flujos Acumulados de Fondos Dedicados a Economías Emergentes

(Deuda)(Miles de Millones de Dólares)

60

802010

2009

2008

200720

25

302010

2009

2008

2007

20

402007

5

10

152007

‐20

0

‐5

0

5

60

‐40

20

‐15

‐10

‐60

1 7 13 19 25 31 37 43 49

‐20

1 7 13 19 25 31 37 43 49Semana Semana

Fuente: EPFR. Fuente: EPFR.

24

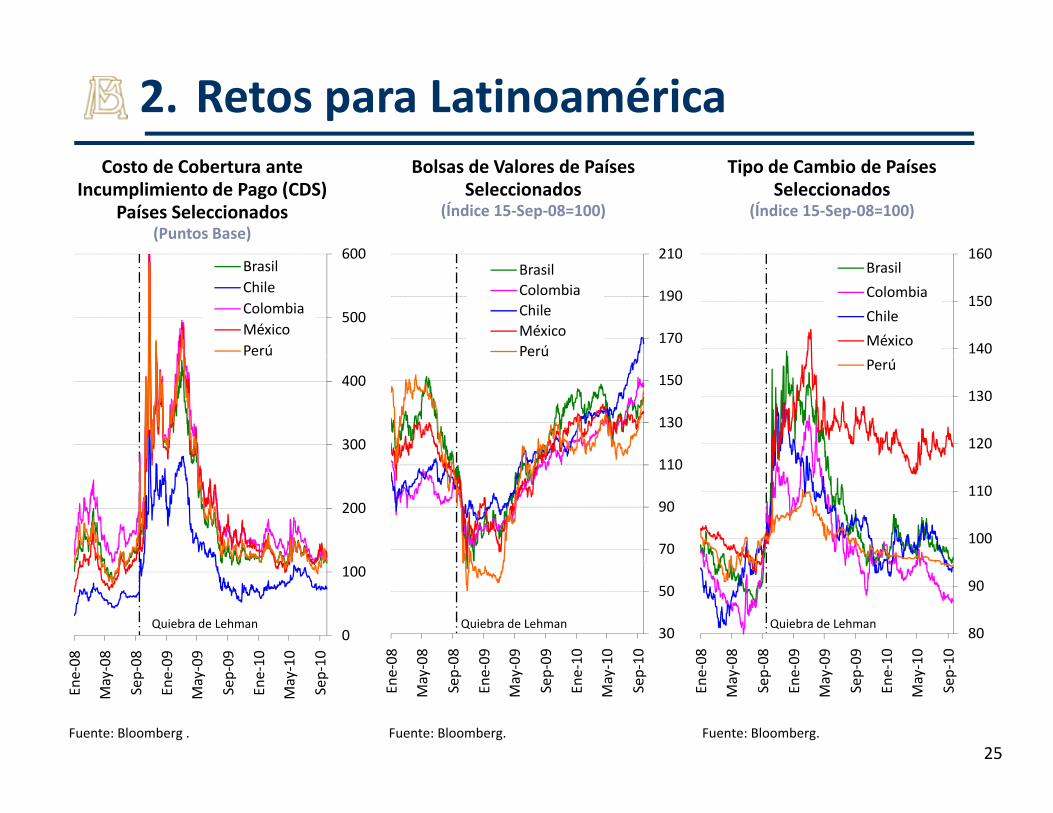

2. Retos para LatinoaméricaCosto de Cobertura ante

Incumplimiento de Pago (CDS) Países Seleccionados

(Puntos Base)

Bolsas de Valores de Países Seleccionados

(Índice 15‐Sep‐08=100)

Tipo de Cambio de Países Seleccionados

(Índice 15‐Sep‐08=100)

160600 210

140

150

160Brasil

Colombia

Chile

México

500

600BrasilChileColombiaMéxicoPerú

170

190

210BrasilColombiaChileMéxicoPerú

120

130

Perú

300

400

Perú

130

150

Perú

100

110200

70

90

110

80

90

08 08 08 09 09 09 10 10 10

Quiebra de Lehman0

100

08 08 08 09 09 09 10 10 10

Quiebra de Lehman30

50

08 08 08 09 09 09 10 10 10Quiebra de Lehman

Fuente: Bloomberg . Fuente: Bloomberg. Fuente: Bloomberg.

25

Ene‐0

May‐0

Sep‐0

Ene‐0

May‐0

Sep‐0

Ene‐1

May‐1

Sep‐1

Ene‐0

May‐0

Sep‐0

Ene‐0

May‐0

Sep‐0

Ene‐1

May‐1

Sep‐1

Ene‐0

May‐0

Sep‐0

Ene‐0

May‐0

Sep‐0

Ene‐1

May‐1

Sep‐1

2. Retos para LatinoaméricaCrecimiento Esperado para América Latina en el 2010

(% Anual)

Inflación Esperada para América Latina en el 2010

(% Anual)

68

5

6

6

7

8

4

4

5

2

3

BrasilChileColombia

2

3

BrasilChileColombia

1

ne‐09

ar‐09

ay‐09

ul‐09

ep‐09

ov‐09

ne‐10

ar‐10

ay‐10

ul‐10

ep‐10

ColombiaMéxicoPerú

0

1

ne‐09

ar‐09

ay‐09

ul‐09

ep‐09

ov‐09

ne‐10

ar‐10

ay‐10

ul‐10

ep‐10

ColombiaMéxicoPerú

Fuente: Consensus Forecasts. Fuente: Consensus Forecasts.

26

En Ma

Ma J Se No En Ma

Ma J SeEn Ma

Ma J Se No En Ma

Ma J Se

Índice

1. Escenario Internacional Post‐Crisis

2 R t L ti é i2. Retos para Latinoamérica

3. Evolución de la Economía Mexicana

4 C l i4. Conclusiones

3. Evolución de la Economía Mexicana

En el caso de México los indicadores referentes a las finanzaspúblicas se han fortalecido recientemente.

El que México se haya adelantado para fortalecer sus finanzaspúblicas, le ha permitido mantener una posición favorable enté i l ti t í ttérminos relativos a otras economías emergentes.

Asimismo, es importante destacar los siguientes elementos quei l t f t l l i ió d Mé iigualmente fortalecen la posición de México:

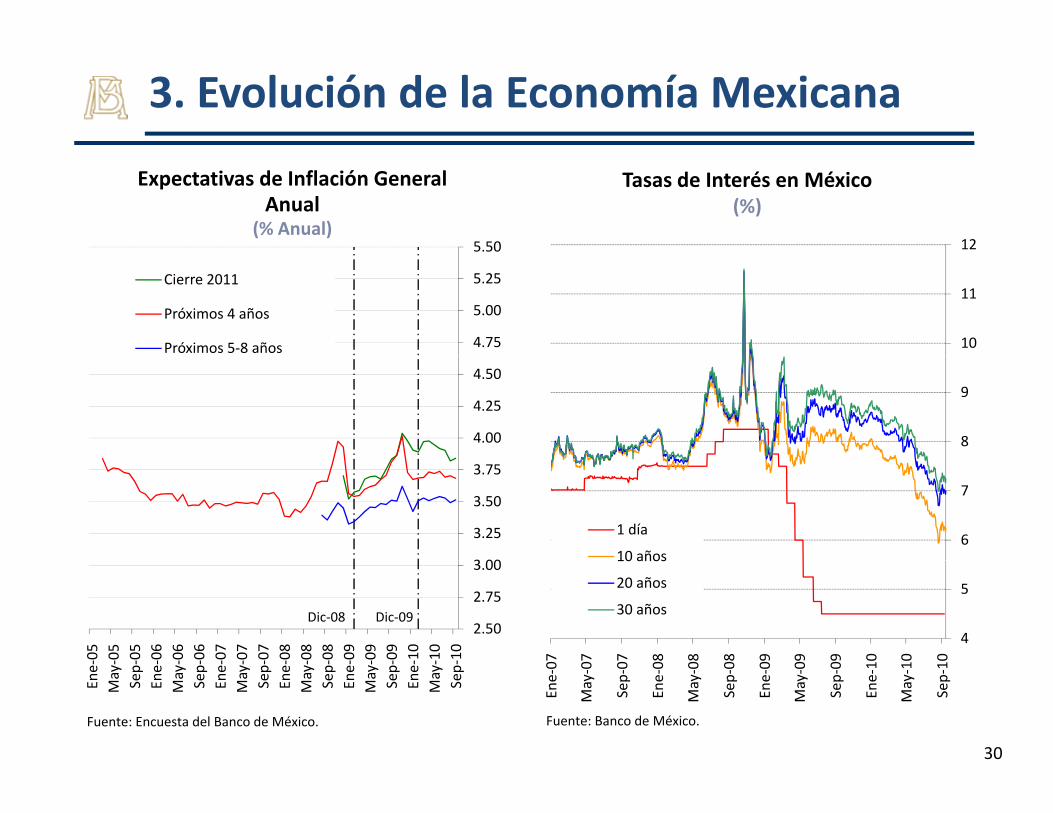

La evolución reciente de la inflación ha sido mejor a la esperada ylas expectativas de inflación para horizontes de largo plazo selas expectativas de inflación para horizontes de largo plazo semantienen bien ancladas.

28

3. Evolución de la Economía Mexicana

El funcionamiento del mercado cambiario se ha restablecido yel nivel de reservas internacionales ha aumentado.

La política activa de deuda pública ha contribuido a asegurarlas fuentes de financiamiento del Gobierno Mexicano.

La creación del Consejo de Estabilidad del Sistema Financieropara consolidar la supervisión y regulación de los riesgosmacroeconómicos y financieros.

En congruencia con lo anterior, la economía nacional crecerát 4 5 5 i t d t t ñ if b t tentre 4.5 y 5 por ciento durante este año, cifra bastante

superior al 3 por ciento que se anticipaba hace apenas unaño.

29

3. Evolución de la Economía Mexicana

Expectativas de Inflación General Anual

(% Anual)5.50

Tasas de Interés en México(%)

12

4.75

5.00

5.25Cierre 2011

Próximos 4 años

Próximos 5‐8 años 10

11

4.00

4.25

4.50

8

9

3 00

3.25

3.50

3.75

6

7

1 día

10 años

2.50

2.75

3.00

‐05

‐05

‐05

‐06

‐06

‐06

‐07

‐07

‐07

‐08

‐08

‐08

‐09

‐09

‐09

‐10

‐10

‐10

Dic‐08 Dic‐09

4

5

07 07 07 08 08 08 09 09 09 10 10 10

10 años

20 años

30 años

Fuente: Encuesta del Banco de México.

Ene‐

May‐

Sep‐

Ene‐

May‐

Sep‐

Ene‐

May‐

Sep‐

Ene‐

May‐

Sep‐

Ene‐

May‐

Sep‐

Ene‐

May‐

Sep‐

Fuente: Banco de México.

Ene‐0

May‐0

Sep‐0

Ene‐0

May‐0

Sep‐0

Ene‐0

May‐0

Sep‐0

Ene‐1

May‐1

Sep‐1

30

3. Evolución de la Economía Mexicana

Saldo de los Requerimientos Financieros del Sector Público en México: Pronóstico1/(% del PIB Anual)

38

37.1

36.8

36.6 36.3

36

37

37

35.8

35.3

34.835

35

36

33.9

33

34

34

35

32

33

33

09 10 11 12 13 14 15 16

31

1/ Pronóstico de 2010 a 2016.Fuente: SHCP.

200

201

201

201

201

201

201

201

3. Evolución de la Economía Mexicana

En México, uno de los retos más importantes hacia delante esmantener una tasa de crecimiento económico sostenida.

La solidez macroeconómica del país implica una mayor fortalezapara enfrentar los riesgos que aún persisten en la economía

d lmundial.

Aunado a lo anterior, es indispensable continuar impulsando lacompetitividad del país para fortalecer las fuentes internas decrecimiento y, de ese modo, lograr contrarrestar una posibledesaceleración en la demanda externa.

32

Índice

1. Escenario Internacional Post‐Crisis

2 R t L ti é i2. Retos para Latinoamérica

3. Evolución de la Economía Mexicana

4 C l i4. Conclusiones

4. Conclusiones Por primera vez en varias décadas, la crisis reciente no se originó en

América Latina. De hecho, en la actualidad, es una de las regiones quemás contribuye al crecimiento mundial.

Es importante reconocer que el esfuerzo tan grande, llevado a cabo enlos últimos años, de mantener disciplina en los ámbitos fiscal ymonetario y de dar solidez al sistema bancario ha sido redituablemonetario y de dar solidez al sistema bancario, ha sido redituable.

Latinoamérica se ha beneficiado de choques externos favorables y los halogrado aprovechar. Sin embargo, ante la probabilidad de que estosé i f bl i ú h i d l l d ll ftérminos favorables no continúen hacia delante, el desarrollar fuentesinternas de crecimiento se torna más relevante.

Así, es importante insistir en algunas reformas estructurales clave:Así, es importante insistir en algunas reformas estructurales clave: Mejorar la calidad de la educación Fortalecer la seguridad jurídica.

34

Flexibilizar el mercado laboral. Incrementar la apertura comercial.