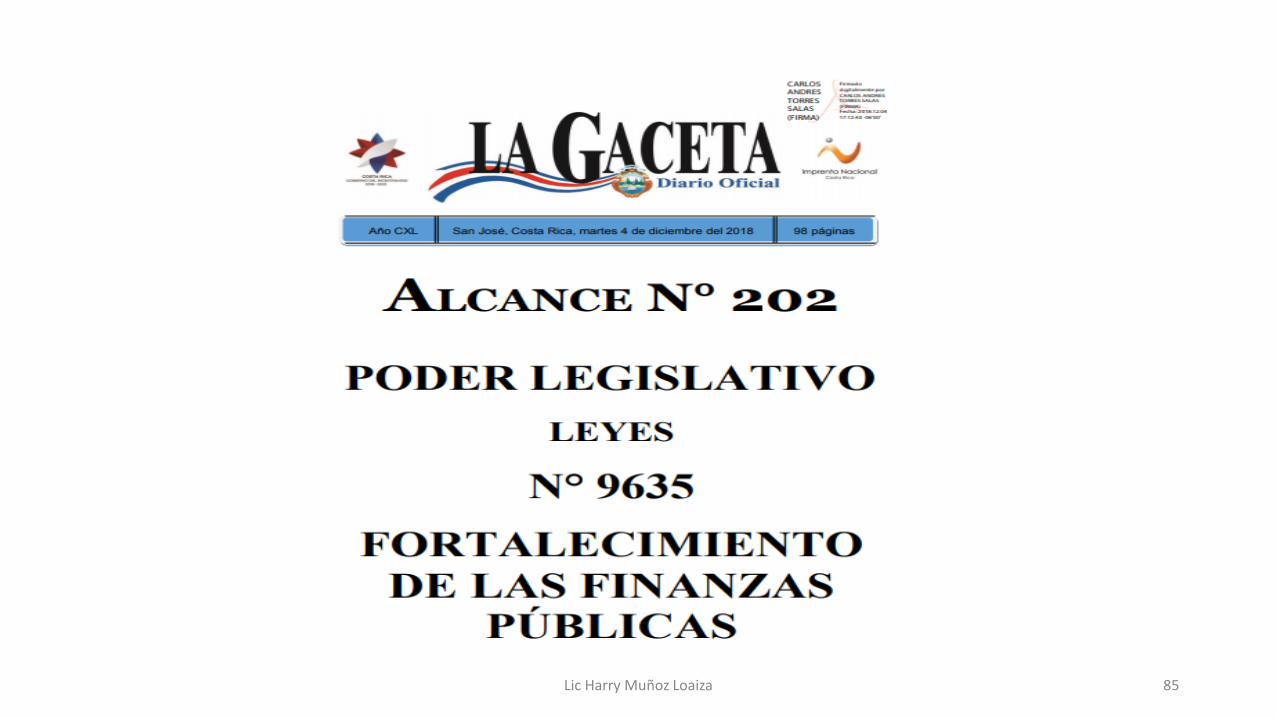

100

Ley 9635 y su efecto en el sector agrícola Lic Harry Muñoz Loaiza 1

Ley 9635 y su efecto en el sector agrícola

Lic Harry Muñoz Loaiza 1

CAPÍTULO II Del Objeto y del Hecho Generador

Artículo 2.- Objeto del Impuesto.

Tratándose del objeto del impuesto, el mismo se constituye en la venta de bienes o en laprestación de servicios, conforme a lo establecido en el artículo 1 de la Ley.

Además de lo ahí establecido se entenderá que existe una venta de bienes o una prestaciónde servicios en los siguientes supuestos:

Lic Harry Muñoz Loaiza 2

2) En la prestación de servicios, toda operación que no tenga la consideración detransferencia o de importación de bienes, dentro de los que se pueden citar:

a. Servicios personales prestados sin relación de dependencia (profesión, arte u oficio).

Artículo 2.- Objeto del Impuesto.

Lic Harry Muñoz Loaiza 3

4) Exenciones referidas a otros bienes, derechos y servicios.

e. La venta y comercialización de animales vivos (semovientes) dentro de la cadena deproducción e industria pecuaria.

Lic Harry Muñoz Loaiza 4

c. Los arrendamientos de las micro y pequeñas empresas, debidamente inscritas en elMinisterio de Economía, Industria y Comercio (MEIC) y de las micro y pequeñasempresas agrícolas registradas ante el Ministerio de Agricultura (MAG). Para lo cualexistirá una coordinación entre el Ministerio de Hacienda y el MEIC o el MAG segúncorresponda, a efectos de obtener la información correspondiente.

Ambos casos están exentos siempre y cuando el arrendamiento o alquiler mensual seainferior o igual a uno coma cinco (1,5) salarios base. Cuando el monto del alquiler orenta mensual exceda de dicho monto, el impuesto se aplicará al total de la renta.

5) Exenciones referidas a arrendamientos.

Lic Harry Muñoz Loaiza 5

6) Exenciones referidas a la prestación de servicios.

c. Las comisiones por el servicio de subasta ganadera y agrícola, siempre y cuando lasubasta esté autorizada por el ente público competente.

d. El servicio de matanza de animales (semovientes) la misma deberá realizarse en losmataderos autorizados por el Ministerio de Agricultura y Ganadería (MAG).

Lic Harry Muñoz Loaiza 6

Cambios en la tarifa del impuesto las personas jurídicas

•Personas Jurídicas: 30%

•Personas jurídicas, cuya renta bruta no supere la suma de ₡106.000.000 durante el

período fiscal:

•5% sobre los primeros ₡ 5.000.000 de renta neta anual.

•10% sobre el exceso ₡ 5.000.000 y hasta ₡ 7.500.000 de renta neta anual

•15% sobre el exceso de ₡ 7.500.000 y hasta ₡ 10.000.000 de renta neta anual

•20% sobre el exceso de 10.000.000 de renta neta anual.

Lic Harry Muñoz Loaiza 7

Artículo 5- Inscripción

Al iniciar sus actividades gravadas, las personas o las entidades a las que se refiere el artículoanterior deben inscribirse en el registro de contribuyentes que deberá llevar la AdministraciónTributaria.

Las personas o las entidades que no hayan solicitado la inscripción serán inscritas de oficio porla Administración Tributaria.

Sin perjuicio de las sanciones que pudieran corresponderles, las personas que no cumplan conlas obligaciones de inscribirse quedan obligadas, de todas maneras, al pago del impuesto, y notendrán derecho a devolución o crédito por el impuesto pagado sobre la existencia de bienesen inventario a la fecha de su inscripción como contribuyentes.

Lic Harry Muñoz Loaiza 8

Artículo 6- Constancia de inscripción

La Administración Tributaria debe extender, a las personas inscritas como contribuyentesde este impuesto, una constancia que las acredite como tales, la cual deben mantener enun lugar visible de sus establecimientos comerciales.

En caso de extravío, deterioro o irregularidades de este documento, el contribuyentedebe solicitar de inmediato su reemplazo a la Administración Tributaria.

Lic Harry Muñoz Loaiza 9

Boletos o pasajes

aéreos nacionales e

internacionales.

4%

Aplica a los bienes y servicios accesorios

que se entreguen o presten abordo de las

aeronaves o que estén directamente

relacionados con el transporte aéreo de

pasajeros.

Servicios de salud

humana privados4%

Los servicios personales prestados por

centros de salud o profesionales en

ciencias de la salud, debidamente

autorizados. Esta tarifa aplica solo en la

venta al consumidor final.

Lic Harry Muñoz Loaiza 10

Medicamentos 2%

Deben estar incluidos en la lista que emite

el Ministerio de Hacienda, caso contrario

irían con la tarifa del 13%.

Servicios de educación

privada2%

Aquellos servicios de Educación Privada

que NO estén exentos. Servicios que

implican un proceso no sistematizado en el

que las personas adquieren y acumulan

conocimientos, capacidades y actitudes.

No constituyen servicios de educación,

cualquier práctica deportiva o de

esoterismo. Esta tarifa aplica solo en la

venta al consumidor final.

Lic Harry Muñoz Loaiza 11

Materias primas,

insumos, maquinaria,

equipo y reactivos para

la producción de

medicamentos.

2%

El importador o productor de

medicamentos deberá solicitar la aplicación

de la tarifa reducida a través del sistema

EXONET; que le autorice comprar al 2%.

Primas de seguros

personales.2%

El seguro debe estar debidamente inscrito

ante la SUGESE.

Lic Harry Muñoz Loaiza 12

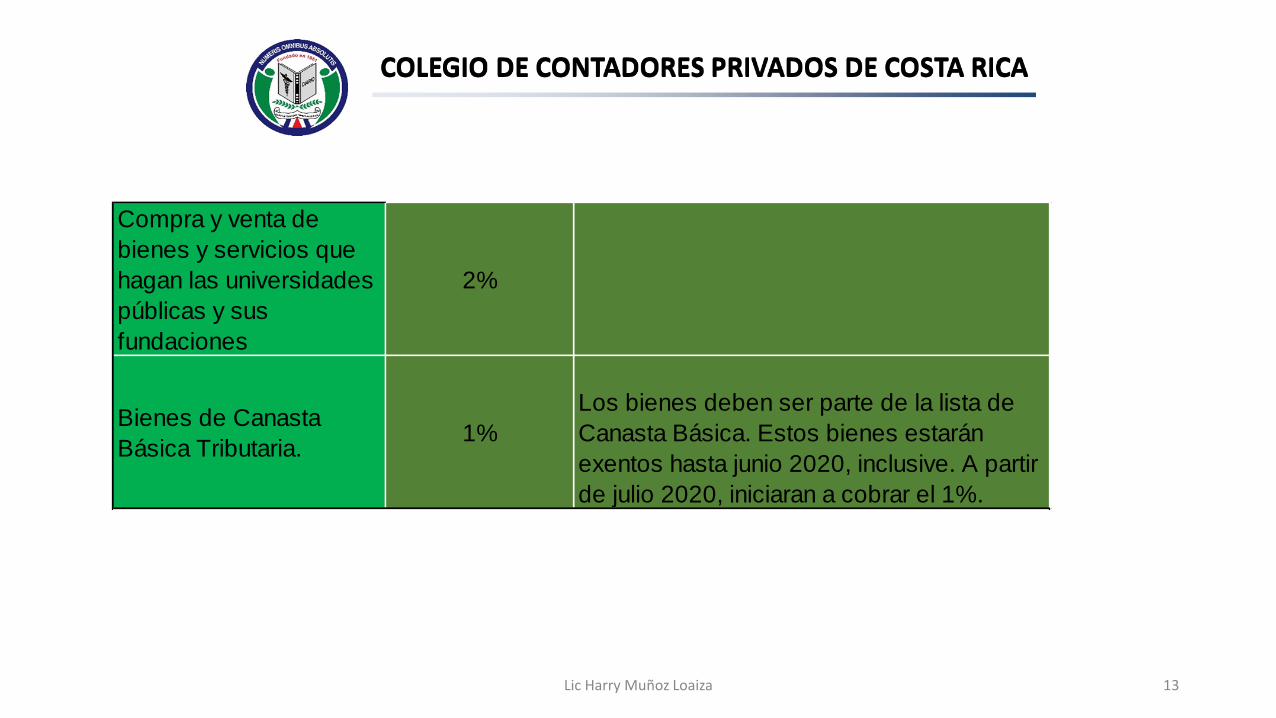

Compra y venta de

bienes y servicios que

hagan las universidades

públicas y sus

fundaciones

2%

Bienes de Canasta

Básica Tributaria.1%

Los bienes deben ser parte de la lista de

Canasta Básica. Estos bienes estarán

exentos hasta junio 2020, inclusive. A partir

de julio 2020, iniciaran a cobrar el 1%.

Lic Harry Muñoz Loaiza 13

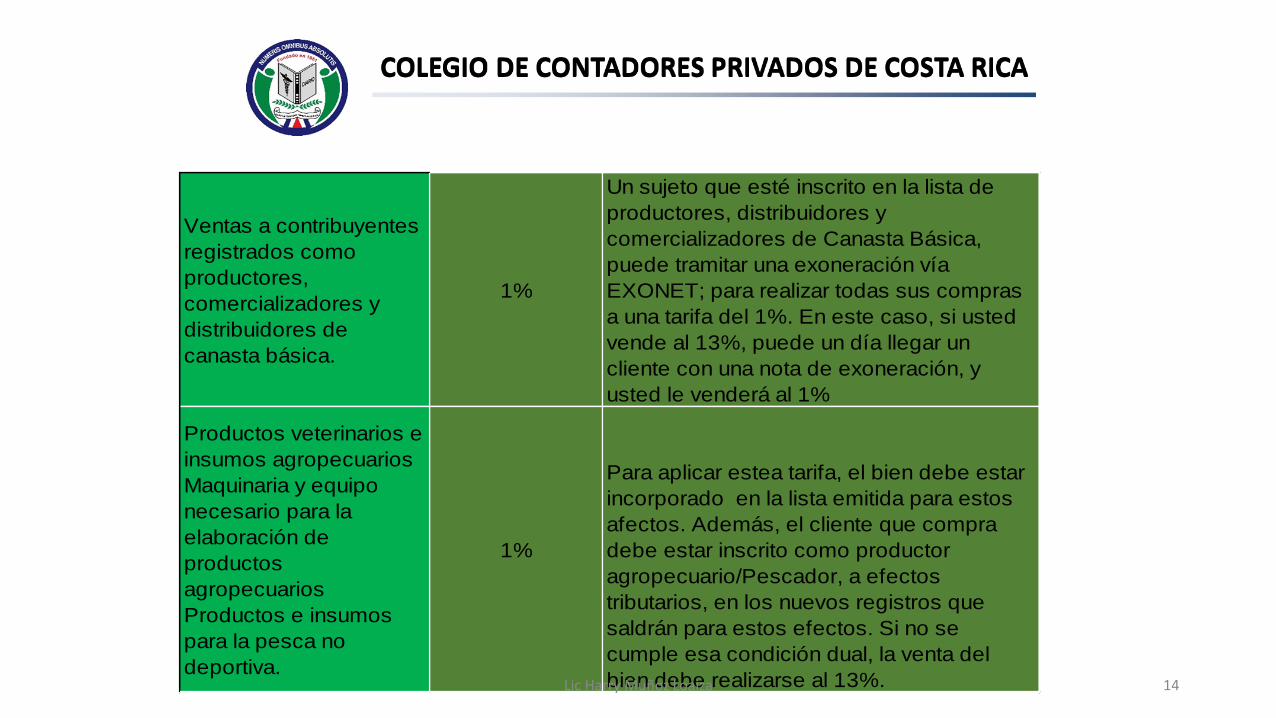

Ventas a contribuyentes

registrados como

productores,

comercializadores y

distribuidores de

canasta básica.

1%

Un sujeto que esté inscrito en la lista de

productores, distribuidores y

comercializadores de Canasta Básica,

puede tramitar una exoneración vía

EXONET; para realizar todas sus compras

a una tarifa del 1%. En este caso, si usted

vende al 13%, puede un día llegar un

cliente con una nota de exoneración, y

usted le venderá al 1%

Productos veterinarios e

insumos agropecuarios

Maquinaria y equipo

necesario para la

elaboración de

productos

agropecuarios

Productos e insumos

para la pesca no

deportiva.

1%

Para aplicar estea tarifa, el bien debe estar

incorporado en la lista emitida para estos

afectos. Además, el cliente que compra

debe estar inscrito como productor

agropecuario/Pescador, a efectos

tributarios, en los nuevos registros que

saldrán para estos efectos. Si no se

cumple esa condición dual, la venta del

bien debe realizarse al 13%.Lic Harry Muñoz Loaiza 14

1.Las exportaciones de bienes, así como las operaciones relacionadas con estas.

Igualmente, estarán exentos la compra de bienes y la prestación de los servicios que

sean destinados a ser utilizados para la producción de bienes y servicios destinados

a la exportación.

CAPÍTULO III

DE LAS EXENCIONES Y DE LA TASA DEL IMPUESTO

Artículo 8- Exenciones

Están exentos del pago de este impuesto:

Lic Harry Muñoz Loaiza 15

10.Los arrendamientos utilizados las microempresas y pequeñas empresas inscritas

en el Ministerio de Economía, Industria y Comercio, así como las micro y pequeñas

empresas agrícolas registradas ante el Ministerio de Agricultura y Ganadería.

Cuando el monto de la renta mensual exceda del 1.5 salario base, el impuesto se

aplicará al total de la renta.

CAPÍTULO III

DE LAS EXENCIONES Y DE LA TASA DEL IMPUESTO

Artículo 8- Exenciones

Están exentos del pago de este impuesto:

Lic Harry Muñoz Loaiza 16

19. La adquisición de bienes y servicios que haga La Escuela de Agricultura de la RegiónTropical Húmeda (EARTH), según lo dispuesto en la Ley 3011 Convenio de la Alianza para elProgreso de los Estados Unidos (AID) y el Instituto Centroamericano de Administración deEmpresas (INCAE) según lo dispuesto en la Ley N° 6743 del 29 de abril de 1982 y sus reformas;y la Ley N° 8088 del 3 de abril de 1992 y sus reformas.

Artículo 8- Exenciones

Están exentos del pago de este impuesto:

Lic Harry Muñoz Loaiza 17

29. Las comisiones por el servicio de subasta ganadera y agrícola. Así como las transaccionesde animales vivos que se realicen en dichas subastas autorizadas.

Artículo 8- Exenciones

Están exentos del pago de este impuesto:

Lic Harry Muñoz Loaiza 18

CAPÍTULO VIII RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADA

Artículo 35- Régimen simplificado

Sobre este impuesto, la Administración Tributaria podrá establecer regímenes de tributaciónsimplificada de acceso voluntario, cuando con ellos se facilite el control y el cumplimientotributario de los contribuyentes.

En el caso del sector agropecuario, el régimen que se constituya regulará los requisitos para suacceso, la forma de calcular el impuesto a pagar, la periodicidad con que se debe declarar ypagar el impuesto, los registros que deberán llevarse y demás pormenores necesarios para suimplementación sencilla y eficaz.

Los productores del sector agropecuario acogidos a este régimen no estarán obligados aemitir facturas por las ventas de bienes y la prestación de servicios que realicen.

Lic Harry Muñoz Loaiza 19

CAPÍTULO VIII RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADA

Artículo 36- Requisitos

La Administración Tributaria realizará, de oficio, los estudios pertinentes para establecer losregímenes de tributación simplificada, considerando, entre otros, los siguientes elementos:

1) Tipo de actividad.2) Capitales promedios invertidos en la actividad de que se trate. En ningún caso se autorizará el

régimen cuando el capital invertido sea superior al promedio determinado para la actividad o elgrupo estudiado.

3) Monto de compras efectuadas. En ningún caso, el régimen se autorizará cuando las comprasefectuadas sean superiores al promedio determinado para la actividad o el grupo estudiado o laproporción mensual correspondiente.

4) Rendimientos bruto y neto promedio de la actividad estudiada.5) Número de empleados y monto de salarios pagados.6) Cualesquiera otros elementos que se considere necesario tomar en cuenta por la índole de la

actividad.

Lic Harry Muñoz Loaiza 20

CAPÍTULO VIII RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADA

Artículo 38- Declaración

Los contribuyentes que se acojan a estos regímenes deberán presentar la declaración en unformulario especial que elaborará la Administración Tributaria. Esa declaración corresponderá altrimestre inmediato anterior y se presentará dentro de los primeros quince días naturales siguientesal trimestre respectivo, es decir, en los primeros quince días naturales de los meses de octubre,enero, abril y julio de cada año.

Artículo 39- Cancelación del impuesto

El impuesto resultante de la aplicación de lo dispuesto en el artículo anterior deberá cancelarsesimultáneamente al presentar la declaración.

Lic Harry Muñoz Loaiza 21

CAPÍTULO VIII RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADA

Artículo 40- Emisión de factura

Los contribuyentes acogidos a estos regímenes no estarán obligados a emitir facturas por lasventas de bienes y la prestación de servicios que realicen en los casos previstos por laAdministración Tributaria, pero sí a solicitarlas a sus proveedores. No obstante, deberán emitircomprobantes cuando así lo solicite el comprador.

Artículo 41- Créditos fiscales

Por la naturaleza del régimen, los contribuyentes acogidos al sistema de régimen simplificado nopodrán usar como créditos fiscales al impuesto pagado en las compras que efectúen.

Lic Harry Muñoz Loaiza 22

CAPÍTULO VIII RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADA

Artículo 43- Registros contables

Para efectos fiscales, sin perjuicio de lo estipulado en otras leyes, y a excepción de lo dispuestoen materia de registros contables del reglamento de la Ley N.° 7092, Ley del Impuesto sobre laRenta, de 21 de abril de 1988, los contribuyentes que se acojan a estos regímenes únicamenteestarán obligados a llevar un registro auxiliar legalizado, donde consignarán los detallesrequeridos por la Administración

Lic Harry Muñoz Loaiza 23

CAPÍTULO VIII RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADA

CAPÍTULO IX ADICIÓN Y DISPOSICIONES FINALES

Artículo 44- Reglamentación

El Poder Ejecutivo deberá reglamentar la presente ley en el plazo máximo de seis meses a partir de supublicación.

Artículo 45- Se adiciona un nuevo artículo 85 bis a la Ley N.° 4755, Código de Normas yProcedimientos Tributarios, de 3 de mayo de 1971. El texto es el siguiente:

Artículo 85 bis- No aceptación de medios alternativos de pago

Constituye infracción administrativa negarse a aceptar, como medio de pago alternativo, las tarjetas decrédito o débito u otros mecanismos de pago, electrónicos o no, garantizados por una instituciónfinanciera, según lo dispuesto en el artículo 4 de la Ley N.° 9416, Ley para Mejorar la Lucha contra elFraude Fiscal, de 14 de diciembre de 2016. Esta infracción se sancionará con una multa equivalente aun salario base, sin perjuicio de lo establecido en el artículo 92.

Lic Harry Muñoz Loaiza 24

Artículo 30.- Operaciones que dan derecho a crédito fiscal.

1) Como regla general, sólo da derecho a crédito fiscal, el impuesto sobre el valor agregadosoportado en la adquisición de bienes y servicios utilizados en la realización de operacionessujetas y no exentas.

Tratándose de operaciones sujetas a las tarifas de impuesto establecidas en el artículo 11 de laLey, sólo es aplicable el crédito en la cuantía correspondiente a la tarifa reducida propia de laoperación, pudiendo trasladarse lo no deducible, al costo o al gasto en el Impuesto sobre lasUtilidades.

Lic Harry Muñoz Loaiza 25

Las siguientes son las operaciones que dan derecho pleno de crédito:

Venta de bienes o prestación de servicios sujetos a la tarifa general del 13%. Venta de bienes o prestación de servicios a la CCSS. Venta de bienes o prestación de servicios a las Municipalidades. Las exportaciones de bienes y servicios. Las ventas a exportaciones que cuenten con la autorización de EXONET. La venta de bienes y prestación de servicios a contribuyentes del Régimen de Zonas Francas. La venta de bienes y servicios incluidos en el numeral 3, relacionados con la Canasta Básica

y la producción Agropecuaria.

Lic Harry Muñoz Loaiza 26

La venta de bienes y servicios a:

La Cruz Roja Costarricense, El Benemérito Cuerpo de Bomberos, La Fundación Ayúdenos a Ayudar y la Asociación Pro-Hospital Nacional de Niños, La Fundación para el Rescate y Protección del Patrimonio de la Casa Presidencial, La Asociación Obras del Espíritu Santo, La Federación Cruzada Nacional de Protección al Anciano, La Escuela de Agricultura de la Región Tropical Húmeda (EARTH), El Instituto Centroamericano de Administración de Empresas (Incae),

Lic Harry Muñoz Loaiza 27

Servicios de Transporte terrestre y cabotaje de personas, cuya tarifa esté regulada por ARESEP,

Asociaciones de desarrollo comunal. Juntas de educación y administrativas de las instituciones públicas de enseñanza del

Ministerio de Educación Pública (MEP), Asociaciones administradoras de los sistemas de acueductos y alcantarillados comunales en

Costa Rica, también conocidas como Asadas. La venta a diplomáticos, en aplicación del principio de reciprocidad.

Lic Harry Muñoz Loaiza 28

Operaciones con derecho a crédito parcial

Cuando el contribuyente realice ventas al 4% y/o al 2%, tendrá un derecho parcial de crédito,pudiendo aplicar como crédito del impuesto el monto resultante de aplicar dicha tarifa a la baseimponible de la compra realizada.

Lic Harry Muñoz Loaiza 29

Operaciones sin derecho a crédito

Los ingresos de comisiones de las Operadores de Pensiones. Los aranceles de las Universidades Públicas. Los ingresos por Ventas de Lotería, rifas y demás concursos que haga la Junta de Protección

Social. Los ingresos por cuotas y/o mensualidades que tengan los Colegios Profesionales. Los ingresos por cuotas que tengan los condominios, clubes privados y fundaciones. La venta de venta de los bienes y la prestación de servicios destinados a mejorar la

funcionalidad y garantizar la autonomía de las personas con discapacidad.

Lic Harry Muñoz Loaiza 30

La venta de libros. La venta y comercialización de semovientes. Los ingresos por alquiler que estén exentos del IVA. Los ingresos por comisión en subasta ganadera. Los ingresos de los servicios de educación privada exentos. El ingreso por venta de energía residencial exenta por el consumo exento equivalente a 280

KWV mensuales. El ingreso por venta de agua residencial exenta por el consumo exento equivalente a 30

metros cúbicos mensuales. El ingreso por intereses (debe representar más del 15% de los ingresos del contribuyente).

Operaciones sin derecho a crédito

Lic Harry Muñoz Loaiza 31

Los ingresos bancarios, por los servicios definidos en el inciso 7, de artículo 11 delReglamento Sobre IVA.

La venta local de las materias primas e insumos utilizados en los procesos de refinacióny fabricación de los productos o combustibles listos para la venta que expende laRefinadora Costarricense de Petróleo (RECOPE).

Cualquier otra No Sujeción, o exención, que no esté indicada en el apartado deOperaciones con Derecho a crédito pleno.

Lic Harry Muñoz Loaiza 32

Consideraciones formales del crédito fiscal

Para que el IVA soportado sea crédito fiscal, las adquisiciones, o compras, tienen que cumplircon ciertos requisitos formales. El principal es contar con una factura que cumpla con loestablecido por Hacienda para ese tipo de compra. Hay que prestar especial atención a lafacturación electrónica.

Si su proveedor está obligado a dar factura electrónica, únicamente un documento de este tipoes válido para tener derecho al crédito. La factura debe ser emitida a nombre de la personafísica o jurídica que va a aprovechar el crédito.

Lic Harry Muñoz Loaiza 33

Consideraciones formales del crédito fiscal

Recuerde que debe aceptar electrónicamente la factura de su proveedor, para que estasea un gasto deducible y le brinde derecho de acreditación. A partir de Julio, al momentode aceptar la factura electrónica, usted deberá indicar el tratamiento de crédito fiscalque realizará con esa compra.

Recuerde, si usted desea reconocer el crédito fiscal de una compra, el monto del IVAsoportado deber estar indicado por aparte del monto de la compra en la factura de suproveedor, de forma tal que se lea monto más IVA, y no monto con IVA incluido.

Lic Harry Muñoz Loaiza 34

Consideraciones formales del crédito fiscal

Comprobantes según tipo de operación:

En las compras locales de bienes y servicios, el comprobante electrónico debidamenteregistrado y autorizado por la Administración Tributaria.

En las importaciones e internamiento de bienes, la declaración aduanera. En las adquisiciones de servicios y bienes intangibles a un proveedor No Domiciliado, la

factura de compra emitida por el contribuyente, así como la factura original emitida por elproveedor.

Lic Harry Muñoz Loaiza 35

Aplicación del crédito fiscal:

1. La adquisición, y por lo tanto el IVA soportado, se utiliza para realizar ventas con derecho a créditopleno.

i. En este caso, el contribuyente se reconoce la totalidad del IVA soportado como crédito fiscal, en elmes en que realiza la compra.

2. La adquisición, y por lo tanto el IVA soportado, se utiliza para realizar ventas a una tarifa reducida(4% y/o 2%).

i. En este caso, el contribuyente se reconoce la proporción del IVA soportado como crédito fiscal quele corresponda, según la tarifa a la que venda, pudiendo aplicar como crédito de impuesto elmonto resultante de aplicar dicha tarifa a la base imponible de la compra realizada.

Lic Harry Muñoz Loaiza 36

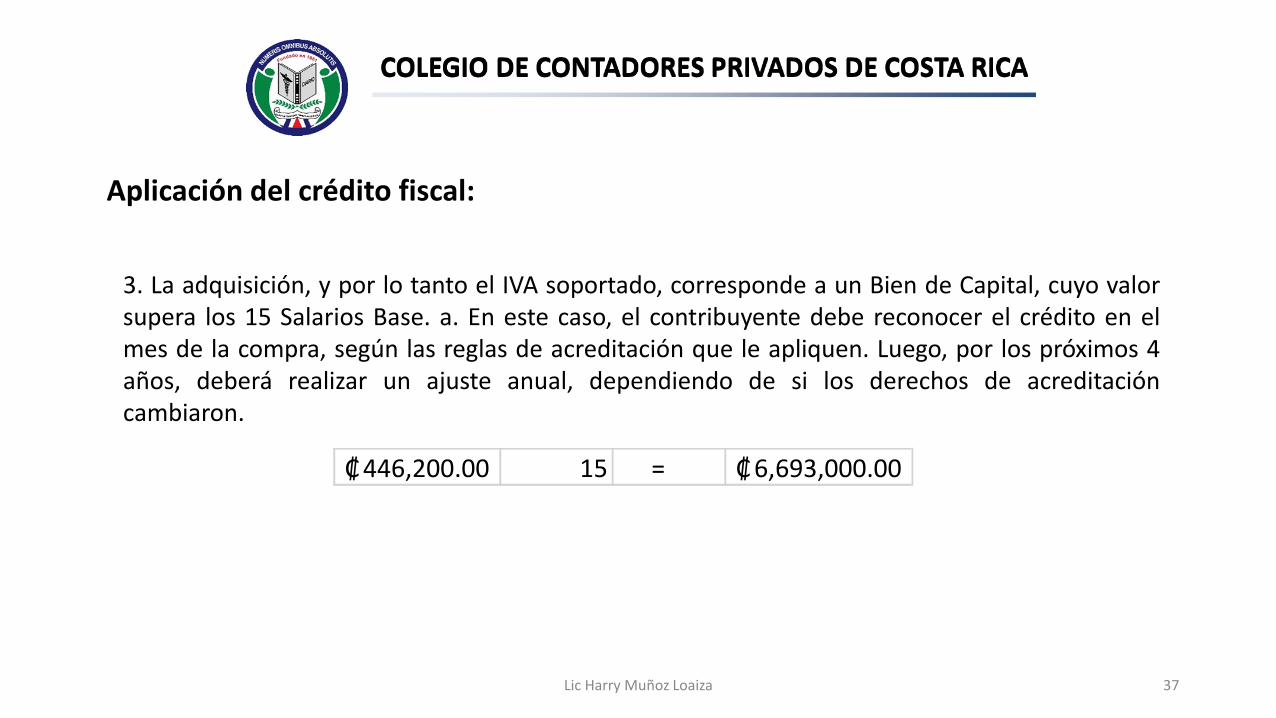

Aplicación del crédito fiscal:

3. La adquisición, y por lo tanto el IVA soportado, corresponde a un Bien de Capital, cuyo valorsupera los 15 Salarios Base. a. En este caso, el contribuyente debe reconocer el crédito en elmes de la compra, según las reglas de acreditación que le apliquen. Luego, por los próximos 4años, deberá realizar un ajuste anual, dependiendo de si los derechos de acreditacióncambiaron.

446,200.00₡ 15 = 6,693,000.00₡

Lic Harry Muñoz Loaiza 37

Aplicación del crédito fiscal:

1. La adquisición, y por lo tanto el IVA soportado, no se utiliza para la operación, o se utilizaexclusivamente para ventas sin derecho a crédito.

I. En este caso, el IVA soportado es costo o gasto.

Lic Harry Muñoz Loaiza 38

Aplicación del crédito fiscal:

1. La adquisición, y por lo tanto el IVA soportado, se utiliza indistintamente para ventas conderecho pleno, derecho reducido y/o sin derecho a crédito.

I. En este caso, se debe aplicar la regla de proporcionalidad (artículo 34 del Reglamento delIVA).

Lic Harry Muñoz Loaiza 39

Aplicación del crédito fiscal:

II. La fórmula de esta regla se calcula respecto las ventas del año natural anterior al año encurso.

i. Para el 2019, se utilizan las ventas del contribuyente en el 2018, haciendo el supuestode cómo hubiesen sido los derechos de crédito en caso de que el IVA hubiese estadosujeto.

Lic Harry Muñoz Loaiza 40

Aplicación del crédito fiscal:

ii. Los cálculos de acreditación se realizan de forma temporal, realizando un cálculodefinitivo una vez se termine el año natural en curso.

iii. La aplicación de la fórmula, consiste en tomar cada grupo de compras indistintas(clasificado por tarifa) y multiplicarlo por el factor de proporción, donde:

Lic Harry Muñoz Loaiza 41

Factor de proporción para ventas con derecho pleno a crédito:

Lic Harry Muñoz Loaiza 42

Artículo 31.- Crédito aplicable respecto a bienes de capital.

1) Al momento de adquirir el bien de capital, el contribuyente aplicará sobre el impuesto alvalor agregado que haya soportado, el crédito que corresponda de acuerdo con losartículos 32 y 33 del presente Reglamento.

2) El contribuyente, cuando use o prevea utilizar el bien de capital indistintamente enoperaciones con derecho a crédito pleno, a tarifa reducida o en operaciones sin derechoa crédito, deberá liquidar de manera provisional el impuesto soportado, siguiendo lasreglas generales de la proporcionalidad de acuerdo al artículo 34 del presenteReglamento.

Lic Harry Muñoz Loaiza 43

Artículo 32.- De la cuantía del crédito fiscal aplicable.

De los bienes y servicios adquiridos que se destinan exclusivamente a operaciones que danderecho a crédito, la cuantía de crédito fiscal aplicable será:

1) Aplicación de la totalidad del impuesto soportado (crédito pleno).

El contribuyente podrá aplicar como crédito fiscal todo aquel Impuesto sobre el Valor Agregadosoportado en la adquisición de bienes y servicios cuando sus operaciones correspondan a:

a. Venta de bienes o prestación de servicios sujetos a la tarifa general del 13%.b. La venta de bienes o prestación de servicios a la Caja Costarricense del Seguro Social.

Lic Harry Muñoz Loaiza 44

c. Venta de bienes o prestación de servicios a las corporaciones municipales.

d. Las exportaciones y las operaciones relacionadas con estas, entendidas estas últimascomo la venta de bienes y prestación de servicios a exportadores que esténdebidamente inscritos en el Registro de Exportadores a que hace referencia el artículo66 del presente Reglamento, así como los servicios mencionados en el inciso c) delnumeral 1) del artículo 11 del presente Reglamento.

Lic Harry Muñoz Loaiza 45

e. La venta de bienes y prestación de servicios a contribuyentes del Régimen de ZonasFrancas.

f. La prestación de servicios por contribuyentes del impuesto, según el artículo 4 de la Ley,cuando sean consumidos fuera del territorio nacional.

g. La venta de bienes y servicios incluidos en el numeral 3 del artículo 11 de la Ley.

Lic Harry Muñoz Loaiza 46

h. La venta de bienes y servicios a los entes públicos o privados, que por disposición deleyes especiales gocen de exención del impuesto, las cuales se encuentran incluidas enlos numerales 15), 17), 18), 19), 24), 32), 33) y 34) del artículo 8 de la Ley, y en el tantoestas entidades cumplan con los requisitos que se establezcan por la Dirección Generalde Hacienda para conceder la autorización de exención en sus adquisiciones.

i. Las operaciones con diplomáticos en aplicación del principio de reciprocidad.

Lic Harry Muñoz Loaiza 47

2) Aplicación de la tarifa reducida al impuesto soportado. (compras, gastos)

Cuando el contribuyente realice operaciones sujetas a una tarifa reducida distinta de lamencionada en el numeral 3 del artículo 11 de la Ley, podrá aplicar como crédito de impuesto elmonto resultante de aplicar dicha tarifa a la base imponible de la compra realizada, según sedetalla:

a. Operaciones con tarifa reducida del 4%, podrá aplicarse el crédito total de las adquisicionesrealizadas a tarifas reducidas del 1%, 2% y 4%. Cuando se adquieran bienes o servicios a unatarifa mayor, podrá acreditarse únicamente el crédito que resulte de aplicar la tarifa del 4% ala base imponible de la compra y la diferencia se podrá considerar un costo o gasto, segúncorresponda.

Lic Harry Muñoz Loaiza 48

b. Operaciones con tarifa reducida del 2%, podrá aplicarse el crédito total de lasadquisiciones realizadas a tarifas reducidas del 1% y 2%. Cuando se adquieran bienes oservicios a una tarifa mayor, podrá acreditarse únicamente el crédito que resulte deaplicar la tarifa del 2% a la base imponible de la compra y la diferencia se consideraráun costo o gasto, según corresponda.

Lic Harry Muñoz Loaiza 49

Artículo 34.- Proporción del crédito fiscal aplicable.

La proporción de crédito fiscal aplicable por los bienes y servicios adquiridos que sedestinen indistintamente tanto a operaciones con derecho a crédito pleno o aquellassujetas a tarifa reducida, como a operaciones sin derecho a crédito, deberán seguir lasiguiente regla de proporcionalidad:

Lic Harry Muñoz Loaiza 50

Lic Harry Muñoz Loaiza 51

Lic Harry Muñoz Loaiza 52

Lic Harry Muñoz Loaiza 53

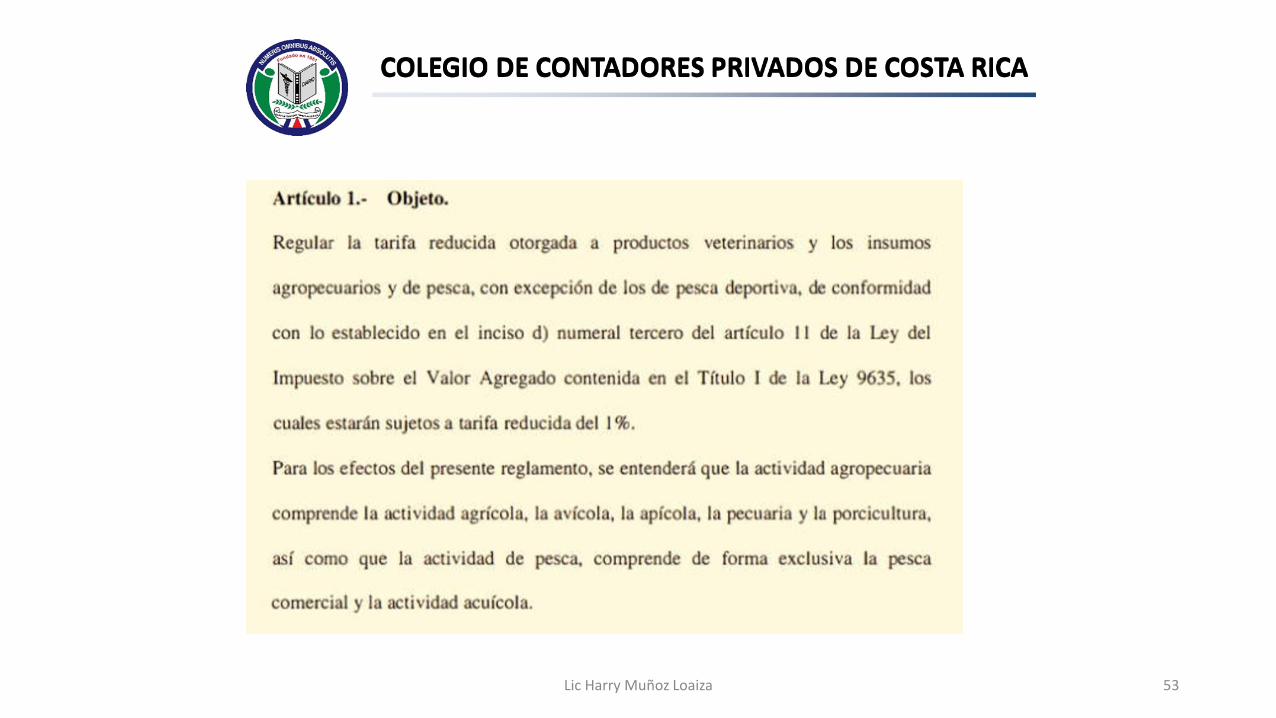

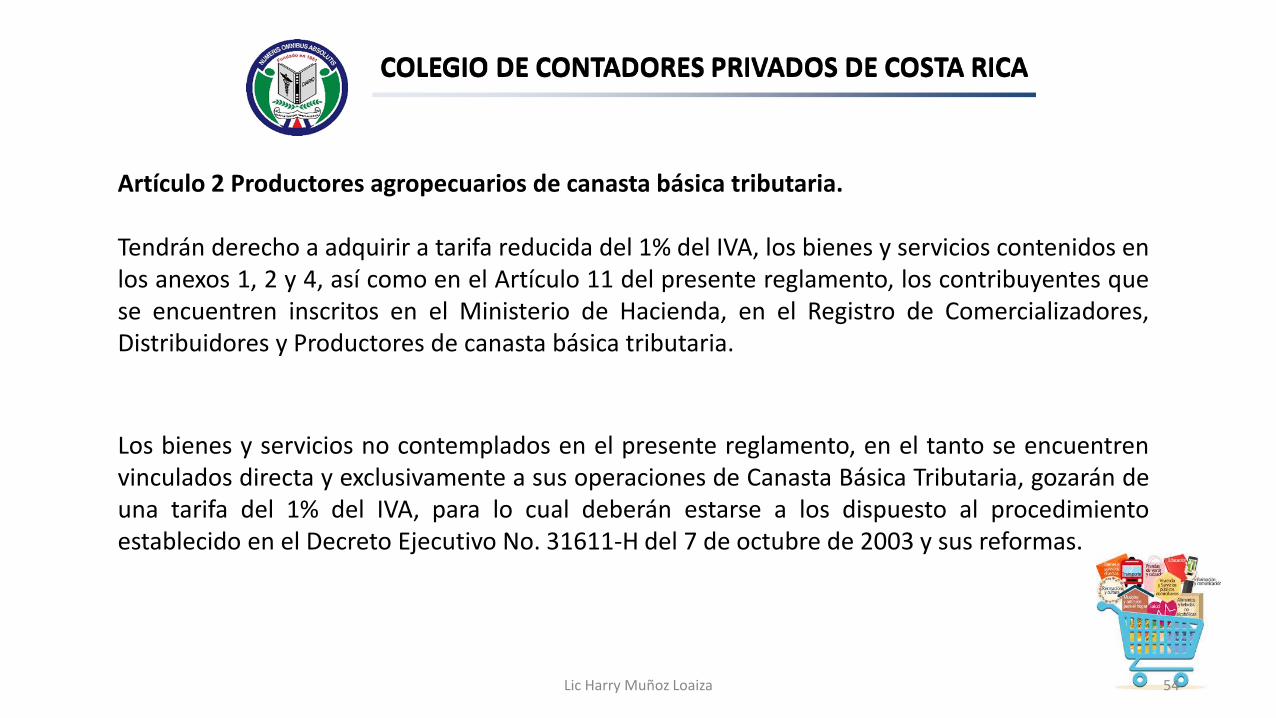

Artículo 2 Productores agropecuarios de canasta básica tributaria.

Tendrán derecho a adquirir a tarifa reducida del 1% del IVA, los bienes y servicios contenidos enlos anexos 1, 2 y 4, así como en el Artículo 11 del presente reglamento, los contribuyentes quese encuentren inscritos en el Ministerio de Hacienda, en el Registro de Comercializadores,Distribuidores y Productores de canasta básica tributaria.

Los bienes y servicios no contemplados en el presente reglamento, en el tanto se encuentrenvinculados directa y exclusivamente a sus operaciones de Canasta Básica Tributaria, gozarán deuna tarifa del 1% del IVA, para lo cual deberán estarse a los dispuesto al procedimientoestablecido en el Decreto Ejecutivo No. 31611-H del 7 de octubre de 2003 y sus reformas.

Lic Harry Muñoz Loaiza 54

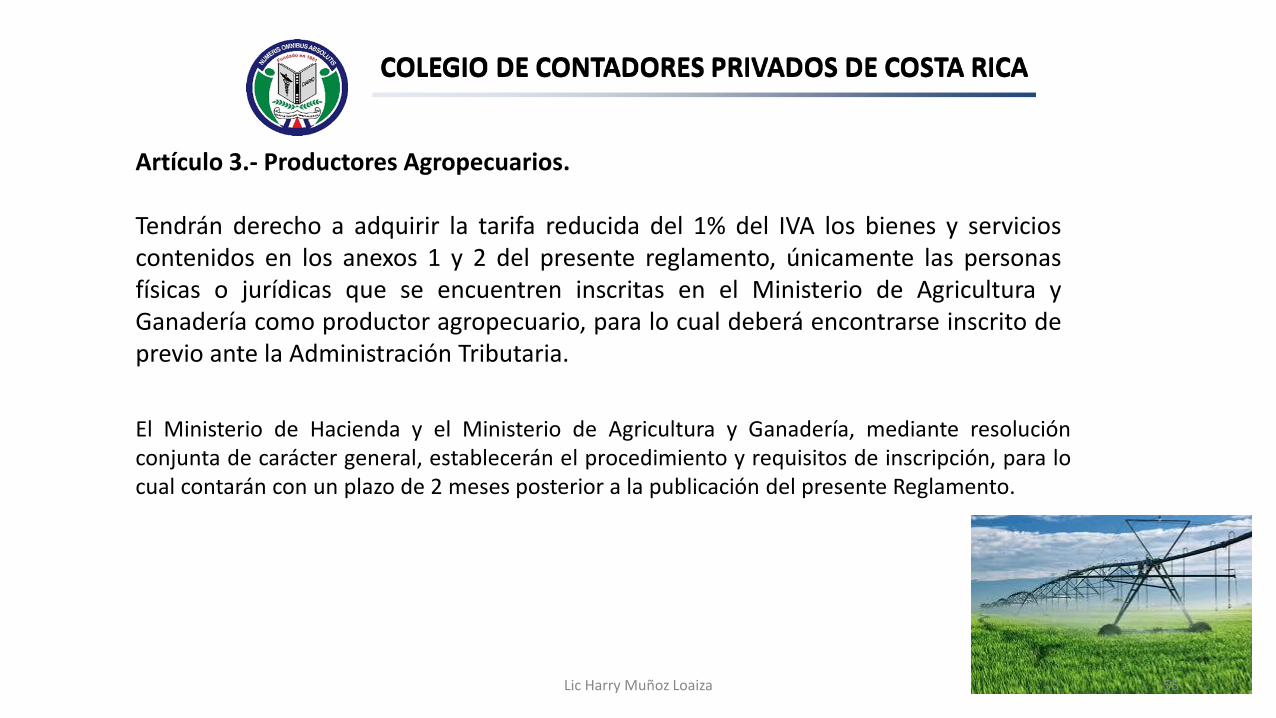

Artículo 3.- Productores Agropecuarios.

Tendrán derecho a adquirir la tarifa reducida del 1% del IVA los bienes y servicioscontenidos en los anexos 1 y 2 del presente reglamento, únicamente las personasfísicas o jurídicas que se encuentren inscritas en el Ministerio de Agricultura yGanadería como productor agropecuario, para lo cual deberá encontrarse inscrito deprevio ante la Administración Tributaria.

El Ministerio de Hacienda y el Ministerio de Agricultura y Ganadería, mediante resoluciónconjunta de carácter general, establecerán el procedimiento y requisitos de inscripción, para locual contarán con un plazo de 2 meses posterior a la publicación del presente Reglamento.

Lic Harry Muñoz Loaiza 55

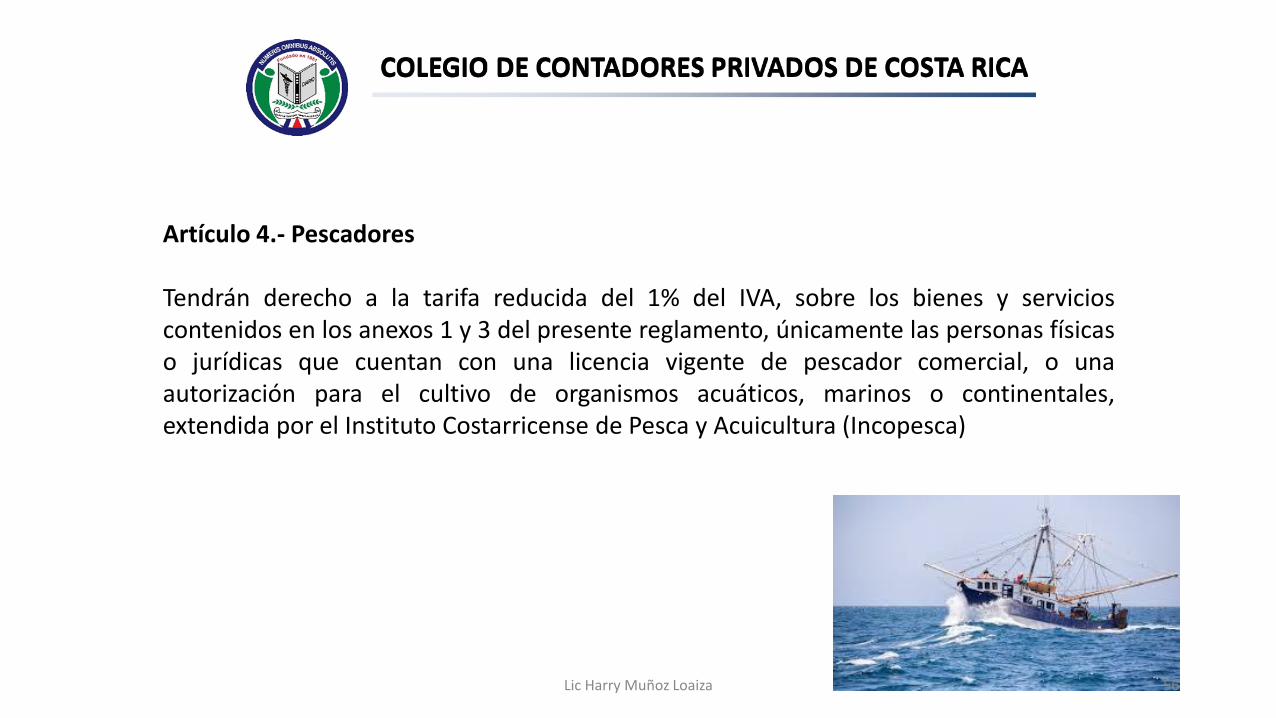

Artículo 4.- Pescadores

Tendrán derecho a la tarifa reducida del 1% del IVA, sobre los bienes y servicioscontenidos en los anexos 1 y 3 del presente reglamento, únicamente las personas físicaso jurídicas que cuentan con una licencia vigente de pescador comercial, o unaautorización para el cultivo de organismos acuáticos, marinos o continentales,extendida por el Instituto Costarricense de Pesca y Acuicultura (Incopesca)

Lic Harry Muñoz Loaiza 56

Artículo 6.- Ventas en mercado local a distribuidores y comercializadores mayoristas ydetallistas de insumos agropecuarios, veterinarios y de pesca no deportiva.

Los contribuyentes del impuesto sobre el valor agregado, que comercialicen o distribuyan losbienes contemplados en el presente reglamento, podrán adquirir dichos bienes a la tarifareducida del 1% del IVA, para lo cual deberán encontrarse inscritos ante la AdministraciónTributaria, bajo la actividad económica denominada “Venta al por menor y mayor de productose insumos agropecuarios”

Lic Harry Muñoz Loaiza 57

Artículo 7.- Ventas en mercado local a productores agropecuarios

En el caso de la venta local, para los insumos contemplados en el anexo 1 del presentereglamento, bastará con que el comprador sea un productor agropecuario registradoante el MAG, de conformidad con lo establecido en el artículo 3 del presentereglamento.

Lic Harry Muñoz Loaiza 58

Artículo 8.- Ventas en mercado local a productores agropecuarios de Canasta BásicaTributaria.

En el caso de la venta local, para insumos agropecuarios y veterinarios contemplados enel Anexo 1 del presente reglamento, bastará con que el comprador sea un productoragropecuario registrado ante el MAG de conformidad con lo establecido en el artículo 2del presente reglamento.

En el caso de los servicios contemplados en el anexo 4 y el artículo 11 del presentereglamento, el productor deberá también estar inscrito en el Ministerio de Hacienda,en el Registro de comercializadores, distribuidores y productores de canasta básicatributaria.

Lic Harry Muñoz Loaiza 59

Artículo 9.- Ventas en mercado local a pescadores o acuicultores.

En el caso de la venta local, de los insumos agropecuarios y veterinarios y los insumos para pesca nodeportiva y actividad acuícola contenidos en los anexos 1 y 3 del presente reglamentorespectivamente, bastará con que el comprador cuente con una licencia de pescador comercial ocon una autorización para el cultivo de organismos acuáticos, marinos o continentales, delINCOPESCA, de conformidad con lo establecido en el artículo 4 del presente reglamento.

Lic Harry Muñoz Loaiza 60

Artículo 10.- maquinaria y equipo para la actividad agropecuaria que requierenpronunciamiento previo de la administración tributaria.

La venta en mercado local o la internación al país de la maquinaria y equipo contenida en elanexo 2, siempre y cuando sean adquiridos por los productores agropecuarios, importadores,comercializadores o distribuidores de productos agropecuarios, de acuerdo a lo establecido en losartículos 2, 3, 5, 6, 7 y 8 del presente reglamento, disfrutarán de una tarifa del 1% del IVA, para locual se deberá seguir el procedimiento en el reglamento número 41015-MAG-MEIC-H,denominado “Reglamento al artículo 5 de la Ley Reguladora de Exoneraciones y artículo 26 de Leyde Desarrollo, Promoción y Fomento de la Actividad Agropecuaria”.

Lic Harry Muñoz Loaiza 61

Artículo 11.- Servicios a productores agropecuarios.

Los servicios prestados a los productores definidos en los artículos 2 y 3 del presente reglamento, brindados porel servicio Fitosanitario del Estado, Oficina Nacional de Semillas, Instituto nacional de Innovación y Transferenciaen Tecnología Agropecuaria (INTA), Servicio Nacional de Salud Animal, el Consejo Nacional de Producción,Servicio Nacional de Aguas Subterráneas, Riego y Avenamiento (SENARA), disfrutarán de una tarifa del 1% delIVA.

Lic Harry Muñoz Loaiza 62

Artículo 12.- Insumos de pesca y acuicultores.

La venta en mercado local o la internación al país de los bienes contenidos en el anexo 3, siempre quesean adquiridos por pescadores que cuentan con una licencia vigente de pescador comercial, oautorización para el cultivo de organismos acuáticos, marinos o continentales, extendida por elINCOPESCA, importadores, comercializadores o distribuidores de producto de pesca no deportiva,establecido en los artículos 4, 5 y 6 del presente reglamento, disfrutarán de una tarifa del 1% del IVA,para lo cual se deberá seguir el procedimiento definido en los artículos 6, 7, 8 y 9 del decreto ejecutivoNo.21278 del 12 de mayo de 1992, denominado “Reglamento para el Otorgamiento de Exoneraciones ala Actividad Pesquera Fundamentada en el Artículo 5 de la Ley Reguladora de Exoneraciones Vigentes,Derogatorias y Excepciones No. 7293”.

Lic Harry Muñoz Loaiza 63

Artículo 13.- Servicios a pescadores.

Los servicios prestados por INCOPESCA a pescadores que cuentan con una licencia vigente de pescador comercial, o autorización para el cultivo de organismos acuáticos, marinos o continentales extendida por INCOPESCA, gozarán de una tarifa del 1% del IVA.

Artículo 14.- Actualización de los anexos.

El Ministerio de Agricultura y Ganadería (MAG), en conjunto con el Ministerio de Hacienda, revisarán y actualizarán anualmente las listas contenidas en los anexos a este reglamento.

Lic Harry Muñoz Loaiza 64

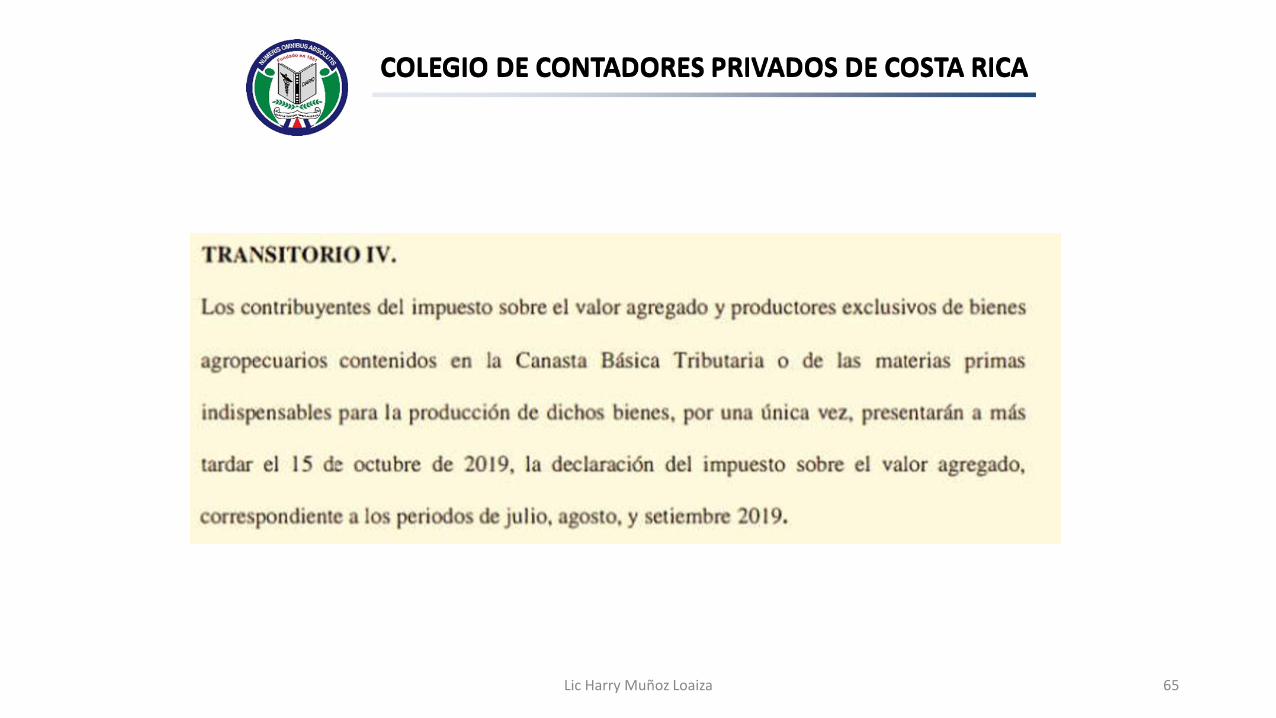

Lic Harry Muñoz Loaiza 65

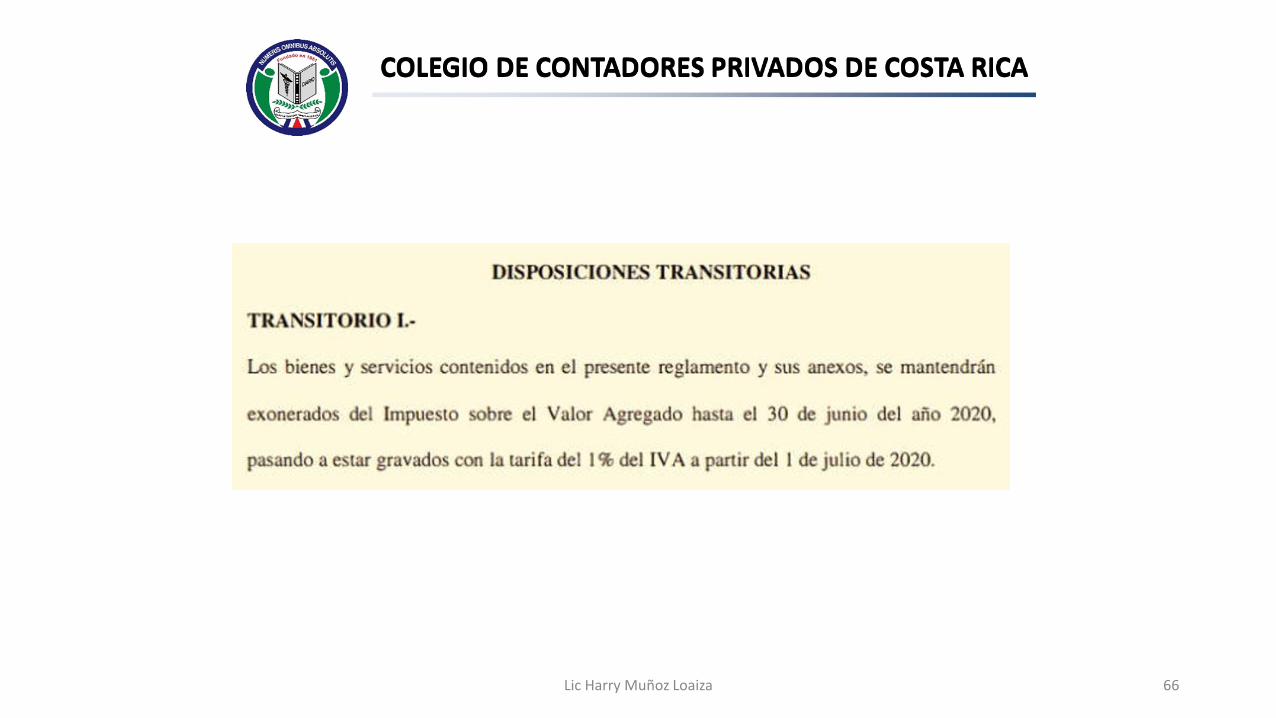

Lic Harry Muñoz Loaiza 66

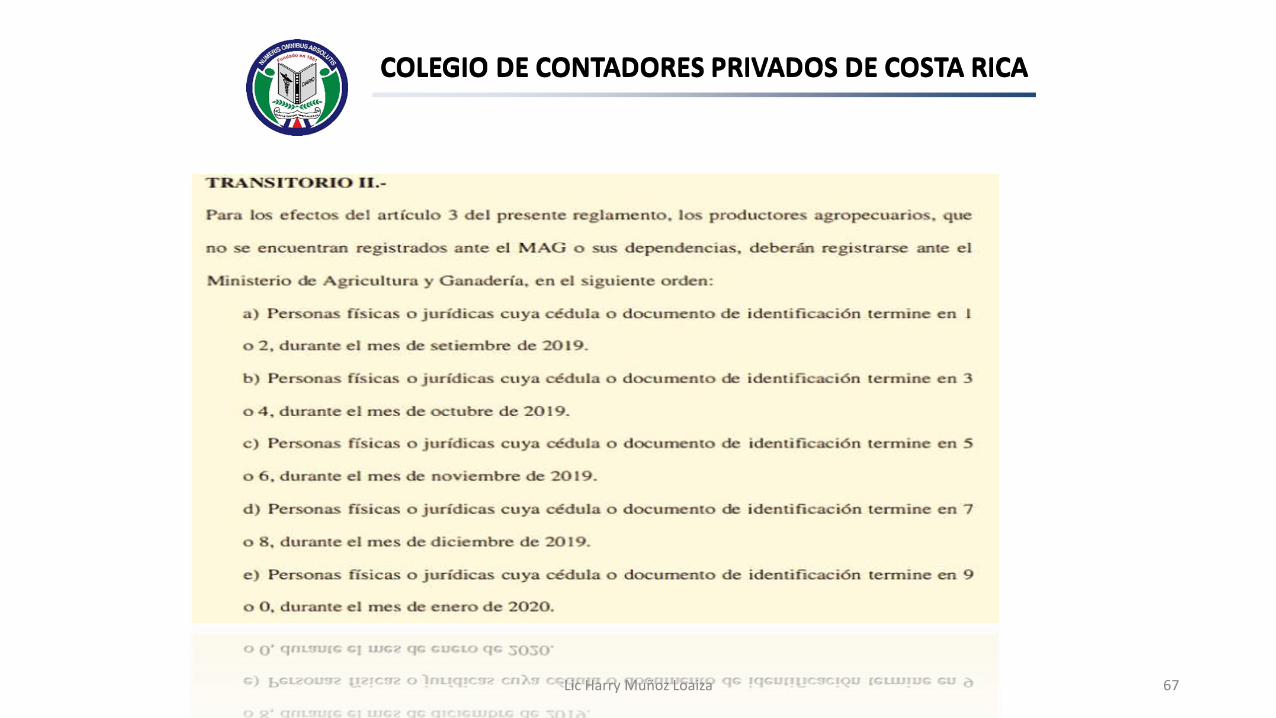

Lic Harry Muñoz Loaiza 67

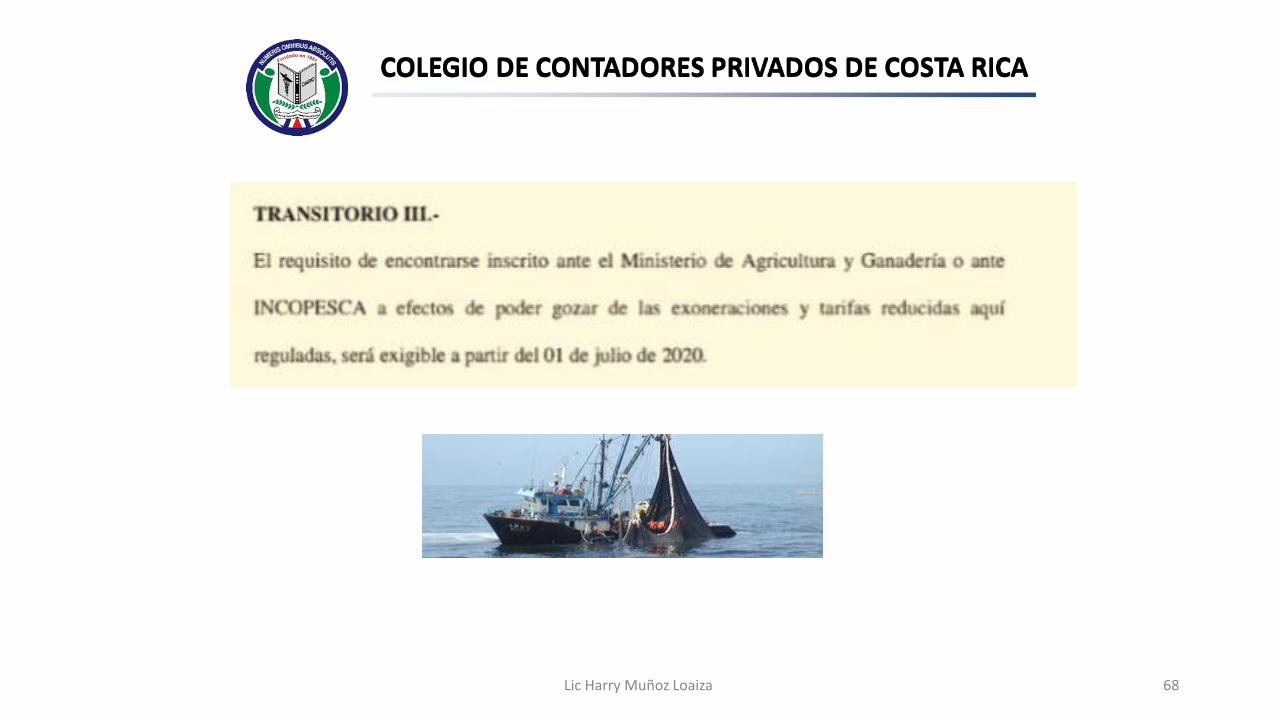

Lic Harry Muñoz Loaiza 68

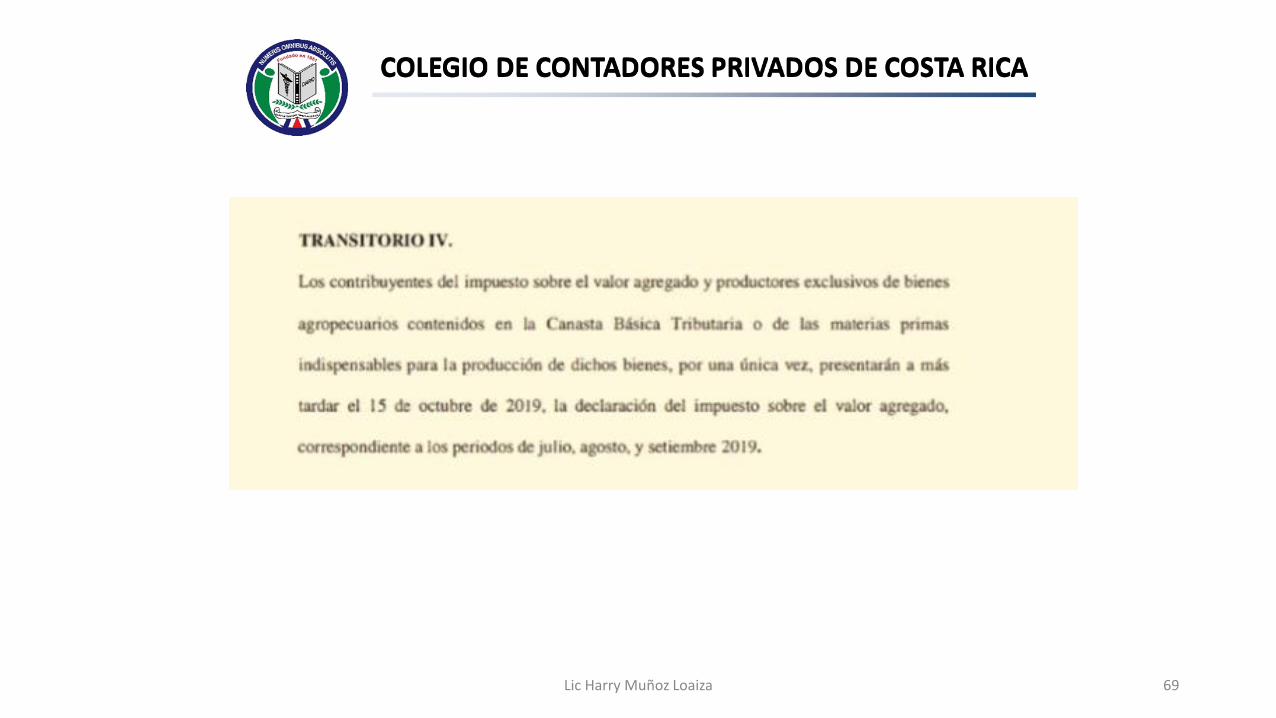

Lic Harry Muñoz Loaiza 69

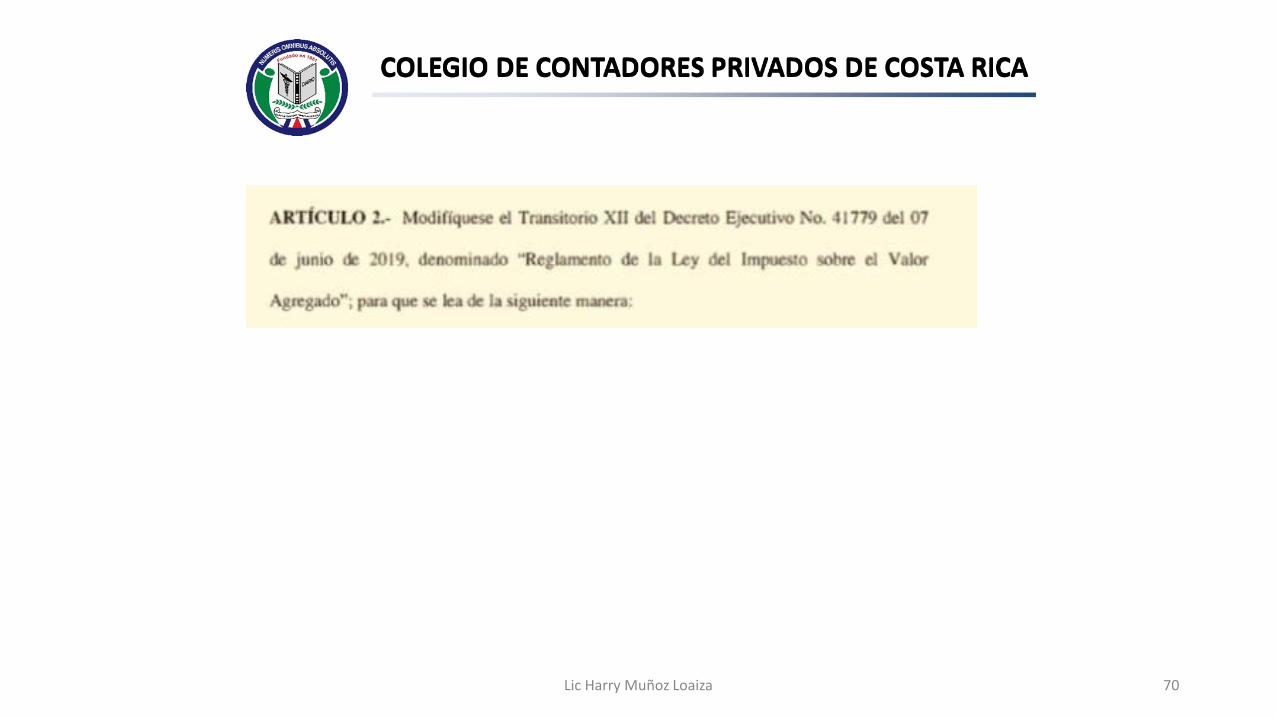

Lic Harry Muñoz Loaiza 70

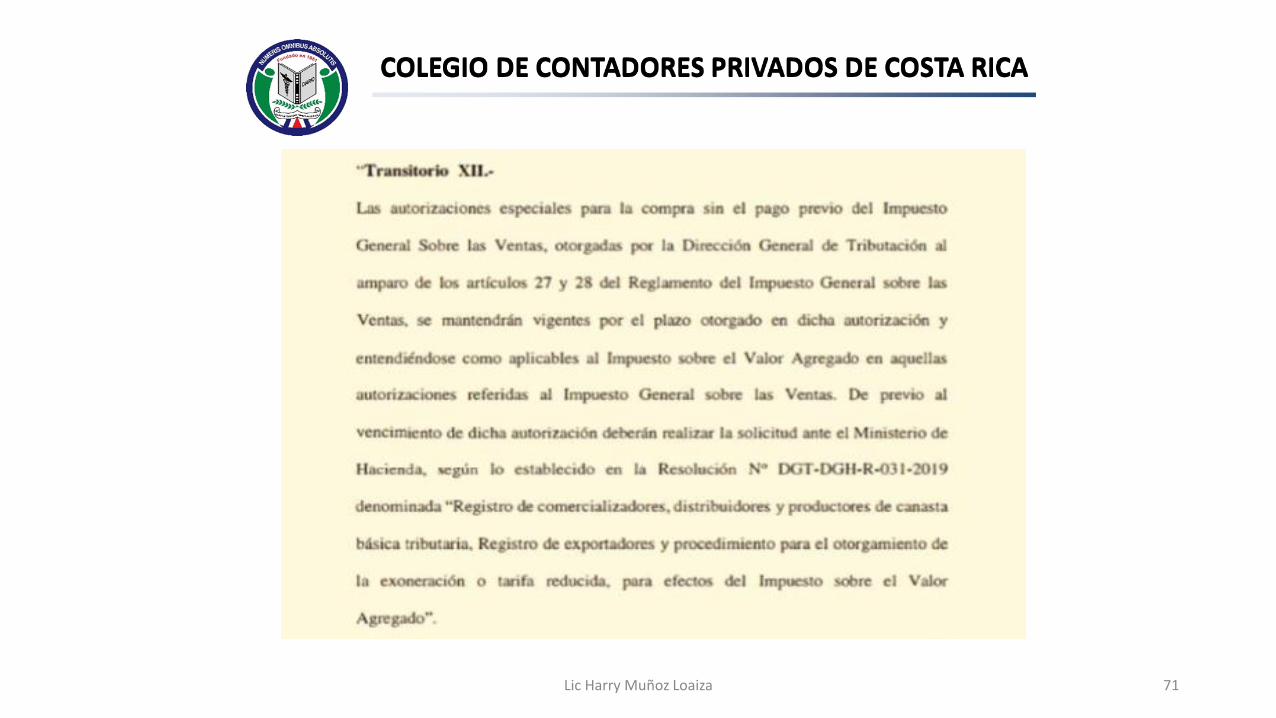

Lic Harry Muñoz Loaiza 71

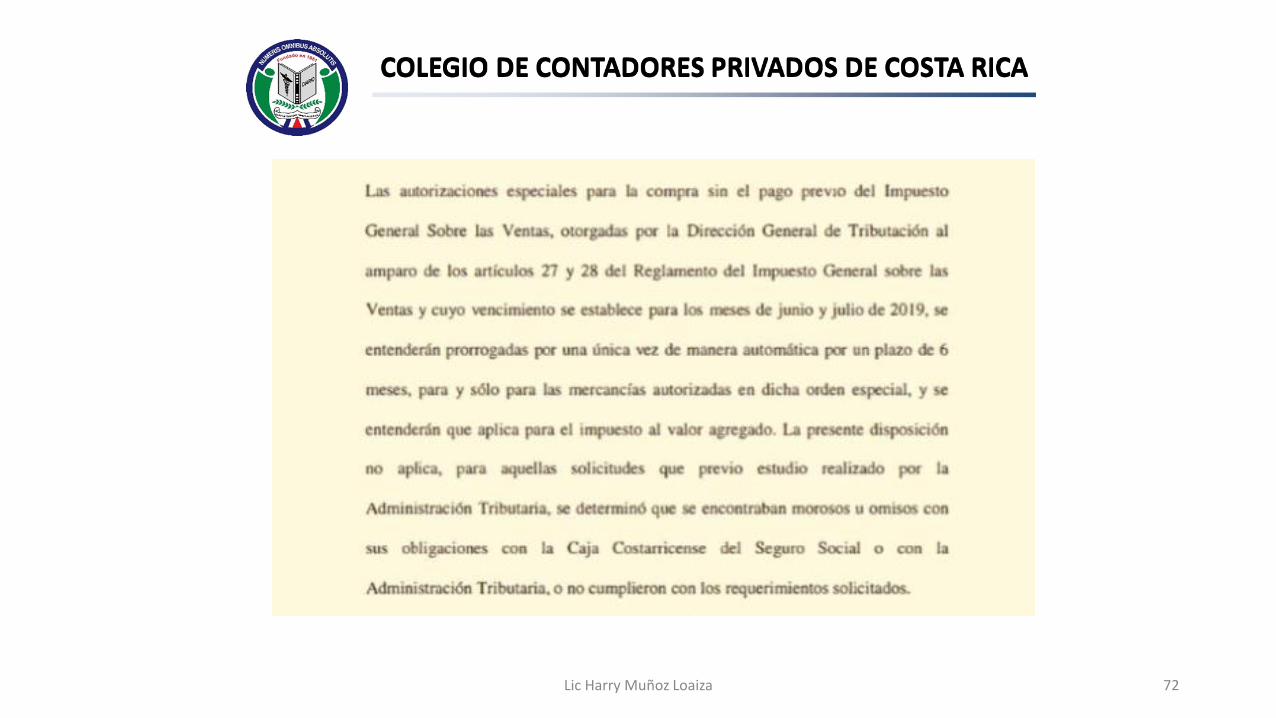

Lic Harry Muñoz Loaiza 72

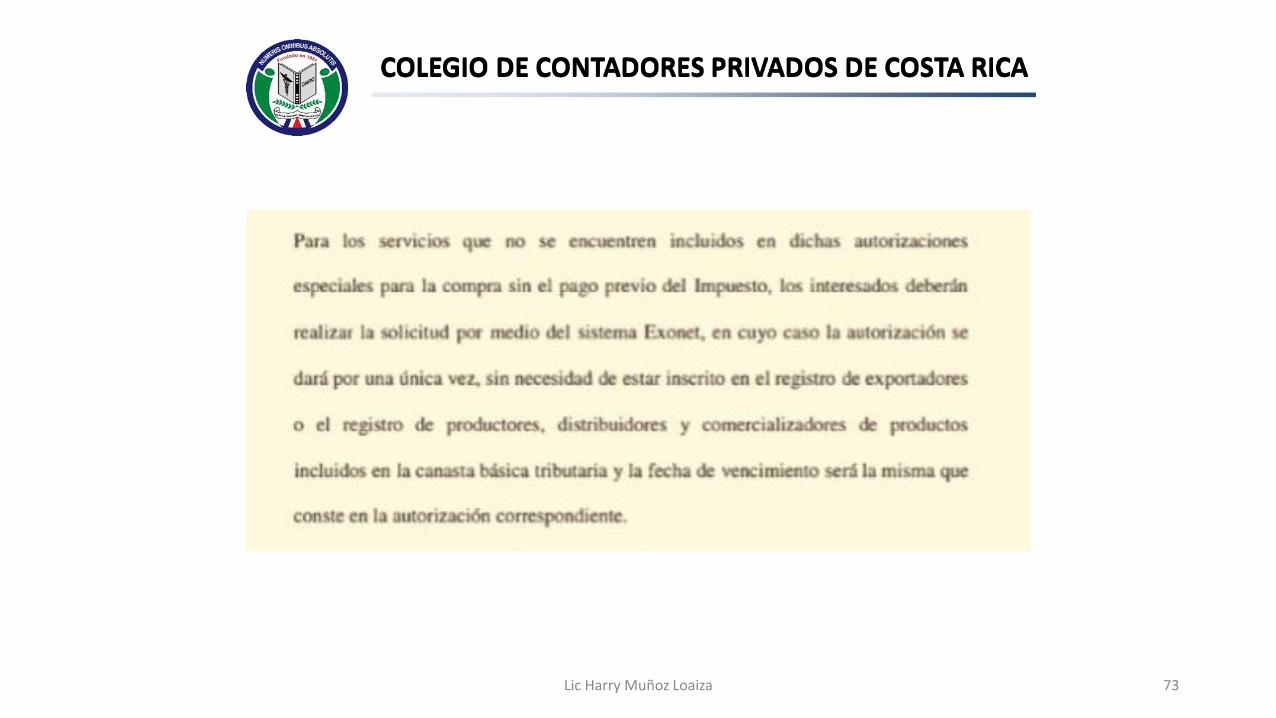

Lic Harry Muñoz Loaiza 73

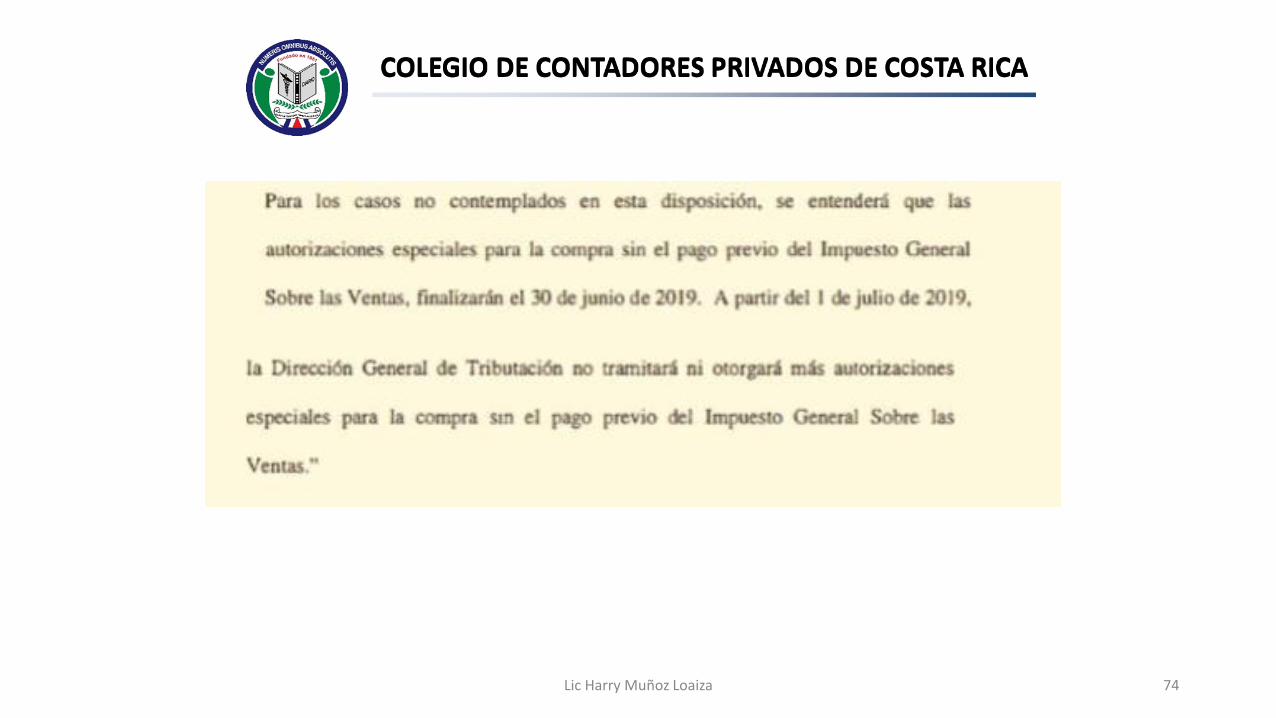

Lic Harry Muñoz Loaiza 74

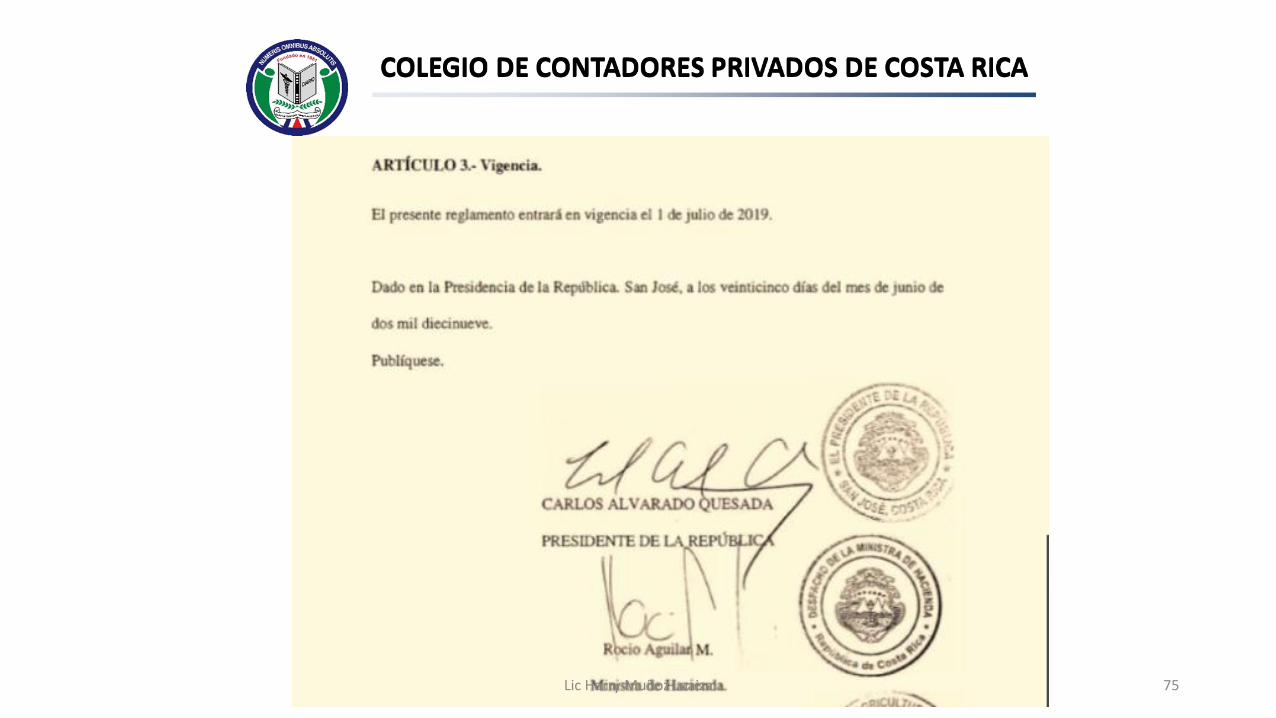

Lic Harry Muñoz Loaiza 75

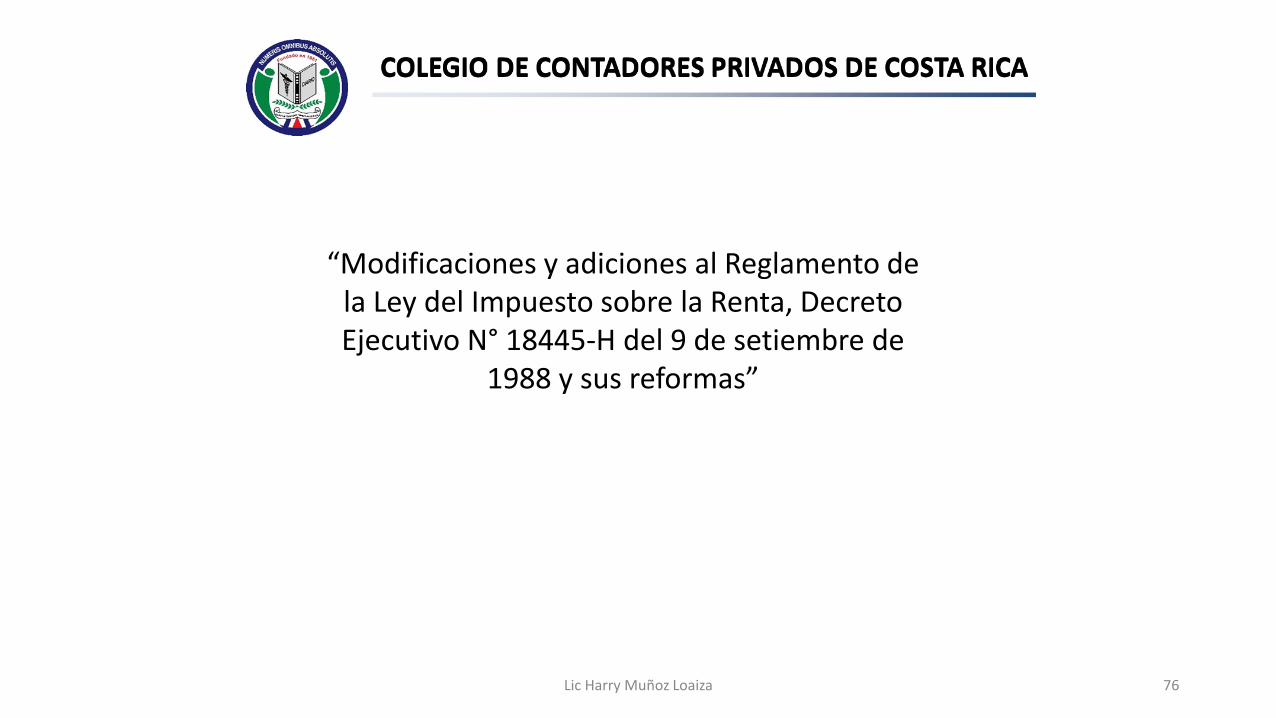

“Modificaciones y adiciones al Reglamento de la Ley del Impuesto sobre la Renta, Decreto Ejecutivo N° 18445-H del 9 de setiembre de

1988 y sus reformas”

Lic Harry Muñoz Loaiza 76

“Artículo 7.- Período del impuesto. El período fiscal del Impuesto sobre las Utilidades es deun año, comprendido entre el 1 de enero y el 31 de diciembre de cada año.

Lic Harry Muñoz Loaiza 77

“Artículo 16.- Tarifa del impuesto.

Las tarifas establecidas en el artículo 15 de la Ley del Impuesto sobre la Renta se aplicarán sobre la rentaimponible del contribuyente correspondiente al respectivo período fiscal del impuesto.

Dependiendo del tipo de contribuyente, deberán observarse las siguientes reglas:

a. Personas jurídicas cuya renta bruta supere los ¢106.000.000 durante el período fiscal. Se entenderáncomprendidos dentro de esta categoría, además de las personas jurídicas en sentido estricto, los entescolectivos sin personalidad jurídica a que hace referencia el artículo 2 de la Ley del Impuesto sobre laRenta, debiendo ambos tipos de contribuyentes aplicar la tarifa del 30% sobre su renta neta imponibledel período fiscal del impuesto.

b. Personas jurídicas cuya renta bruta no supere los ¢106.000.000 durante el período del impuesto. La tarifaaplicable a estas personas jurídicas corresponde a la escala tarifaria indicada en el artículo 15 inciso b) dela misma ley.

Lic Harry Muñoz Loaiza 78

Se entenderán comprendidas dentro de este inciso las micro y pequeñas empresas quecumplan con lo indicado en el párrafo anterior y estén inscritas ante el Ministerio deEconomía, Industria y Comercio o ante el Ministerio de Agricultura y Ganadería, pudiendoestas aplicarse las tarifas señaladas en el numeral 15 inciso b) de la Ley del Impuesto sobrela Renta.

Durante los primeros tres años a partir del inicio de sus operaciones, las empresas antesseñaladas podrán reducir su deuda tributaria del siguiente modo:

Lic Harry Muñoz Loaiza 79

i. Durante el primer año, en un 100% de su impuesto determinado, por lo que no tendráimpuesto alguno que cancelar para este período.

ii. Durante el segundo año, en un 75% de su impuesto determinado, debiendo cancelar unimpuesto correspondiente al 25% de su impuesto determinado para este período.

iii. Durante el tercer año, en un 50% de su impuesto determinado, debiendo cancelar unimpuesto correspondiente al 50% de su impuesto determinado.

A partir del cuarto año de operaciones, estas micro y pequeñas empresas deberán cancelar latotalidad del impuesto determinado que corresponda según la tarifa que resulte aplicable deacuerdo con sus rentas anuales. El término impuesto determinado se establecerá de conformidadcon lo dispuesto en el artículo 17 bis de este Reglamento.

Lic Harry Muñoz Loaiza 80

“TÍTULO V OPERACIONES ENTRE PARTES VINCULADAS” “Artículo 65.- Principio de librecompetencia.

Los contribuyentes que celebren operaciones con partes vinculadas, están obligados, paraefectos del Impuesto sobre la renta, a determinar sus ingresos, costos y deduccionesconsiderando para esas operaciones los precios y montos de contraprestaciones, quepactarían entre personas o entidades independientes en operaciones comparables,atendiendo al principio de libre competencia, conforme al principio de realidad económicacontenido en el artículo 8° del Código de Normas y Procedimientos Tributarios.

Lic Harry Muñoz Loaiza 81

Se considerarán específicamente partes vinculadas:

Las personas físicas o jurídicas que califiquen en alguna de las siguientes situaciones:

i. Una de ellas dirija o controle a la otra o posea, directa o indirectamente, al menos el 25%de su capital social o de sus derechos a voto.

ii. Cuando cinco o menos personas dirijan o controlen ambas personas jurídicas, o posean ensu conjunto, directa o indirectamente, al menos el 25% de participación en el capital socialo los derechos a voto de ambas personas.

Lic Harry Muñoz Loaiza 82

iii. Cuando se trate de personas jurídicas que constituyan una misma unidad de decisión. Enparticular, se presumirá que existe unidad de decisión cuando una persona jurídica sea socia opartícipe de otra y se encuentre en relación con ésta en alguna de las siguientes situaciones:

a. Que posea la mayoría de los derechos de voto.

b. Que tenga facultad de nombrar o destituir a la mayoría de los miembros del órgano deadministración.

c. Que pueda disponer, en virtud de acuerdos celebrados con otros socios, de la mayoría de losderechos de voto.

d. Que haya designado exclusivamente con sus votos a la mayoría del órgano deadministración.

Lic Harry Muñoz Loaiza 83

e. Que la mayoría de los miembros del órgano de administración de la persona jurídicadominada, sean miembros del órgano de administración o altos ejecutivos de la personajurídica dominante o de otra dominada por esta.

iv. Cuando dos o más personas jurídicas formen cada una de ellas, una unidad de decisiónrespecto de una tercera persona jurídica, en cuyo caso todas ellas integrarán una unidad dedecisión.

Lic Harry Muñoz Loaiza 84

Lic Harry Muñoz Loaiza 85

El siguiente documento contiene algunos aspectos a tomar en cuenta en relación con la Ley 9635y su aplicación en la actividad económica.

Algunos párrafos contienen resaltados “negrita”, que no forma parte del texto original, y serealiza con el propósito hacer énfasis de algún punto en especial.

Lic Harry Muñoz Loaiza 86

Lic Harry Muñoz Loaiza 87

Artículo 5- Inscripción

Al iniciar sus actividades gravadas, las personas o las entidades a las que se refiere el artículo anterior

deben inscribirse en el registro de contribuyentes que deberá llevar la Administración Tributaria. Las

personas o las entidades que no hayan solicitado la inscripción serán inscritas de oficio por la

Administración Tributaria.

Sin perjuicio de las sanciones que pudieran corresponderles, las personas que no cumplan con las

obligaciones de inscribirse quedan obligadas, de todas maneras, al pago del impuesto y no tendrán derecho adevolución o crédito por el impuesto pagado sobre la existencia de bienes en inventario a la fecha de su inscripcióncomo contribuyentes.

Lic Harry Muñoz Loaiza 88

Artículo 6- Constancia de inscripción

La Administración Tributaria debe extender, a las personas inscritas como contribuyentes de este

impuesto, una constancia que las acredite como tales, la cual deben mantener en un lugar visible de

sus establecimientos comerciales.

En caso de extravío, deterioro o irregularidades de este documento, el contribuyente debe solicitar de

inmediato su reemplazo a la Administración Tributaria.

Lic Harry Muñoz Loaiza 89

Artículo 7- Obligaciones de los contribuyentes

En todos los casos los contribuyentes están obligados a extender facturas o documentos equivalentes,

debidamente autorizados por la Administración Tributaria, en las ventas de bienes o por los servicios

prestados. En esos documentos, deben consignar su número de inscripción y anotar, por separado, el

precio de venta, el impuesto correspondiente y los demás datos que se establezcan en el reglamento

de esta ley. No obstante, la Administración Tributaria queda facultada para eximir de esta obligación a los

contribuyentes, en casos debidamente justificados por los interesados, siempre que se trate de ventas a

personas que no sean contribuyentes de este impuesto.

Los contribuyentes deberán llevar registros contables en la forma y las condiciones que se determinen en

el reglamento.

Asimismo, los contribuyentes deben consignar su número de inscripción en toda declaración,

comprobante de depósito y comunicación que presenten o dirijan a la Administración Tributaria.

Lic Harry Muñoz Loaiza 90

CAPÍTULO III

EXENCIONES Y TASA DEL IMPUESTO

Artículo 8- Exenciones

Están exentos del pago de este impuesto:

Artículo 9- No sujeción

No estarán sujetas al impuesto:

Verificar estos artículos y analizar,

de acuerdo a su actividad económica, si se está dentro de

algunos de los temas allí incluidos.

Lic Harry Muñoz Loaiza 91

Artículo 10- Tarifa del impuesto

La tarifa del impuesto es del trece por ciento (13%) para todas las operaciones sujetas alpago del impuesto, de acuerdo con lo previsto en el artículo 1 de esta ley.

Lic Harry Muñoz Loaiza 92

Artículo 11- Tarifa reducida

Se establecen las siguientes tarifas reducidas:

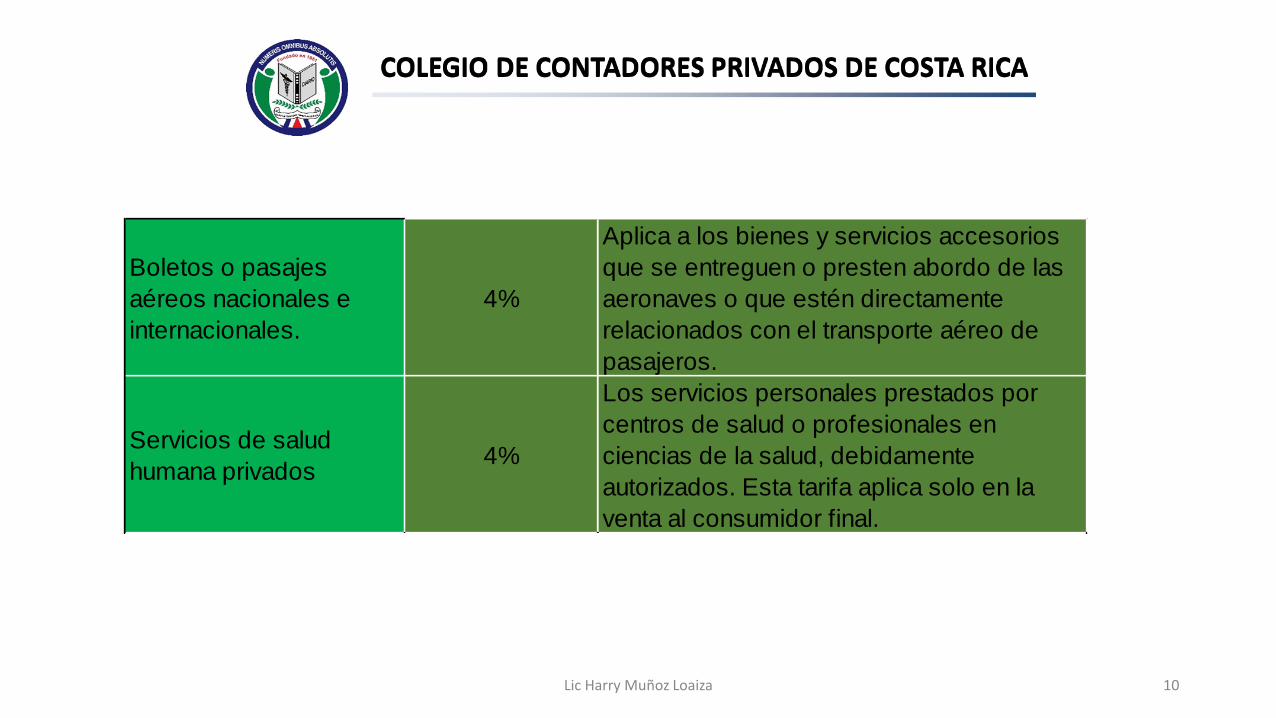

1. Del cuatro por ciento (4%) para los siguientes bienes o servicios:

a. La compra de boletos o pasajes aéreos, cuyo origen o destino sea el territorio

nacional, para cualquier clase de viaje. Tratándose del transporte aéreo internacional,

el impuesto se cobrará sobre la base del diez por ciento (10%) del valor del boleto.

b. Los servicios de salud privados prestados por centros de salud autorizados, o

profesionales en ciencias de la salud autorizados. Los profesionales en ciencias de lasalud deberán, además, encontrarse incorporados en el colegio profesional respectivo.

Lic Harry Muñoz Loaiza 93

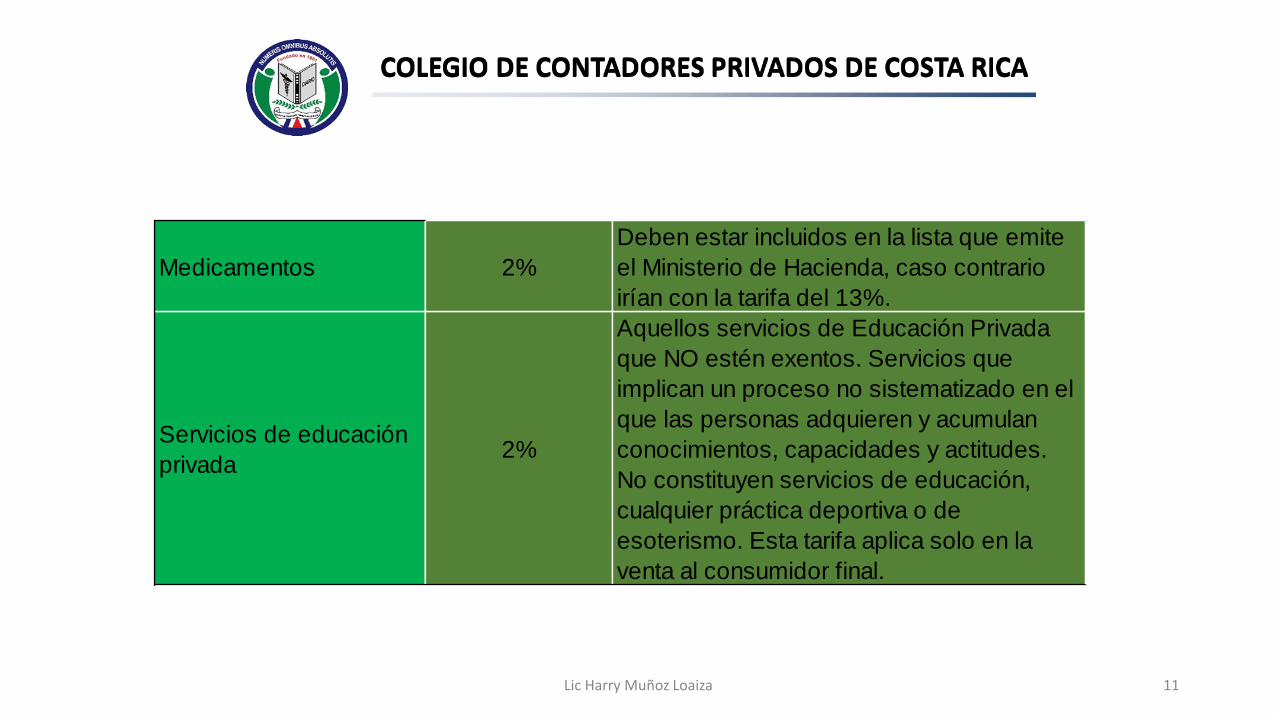

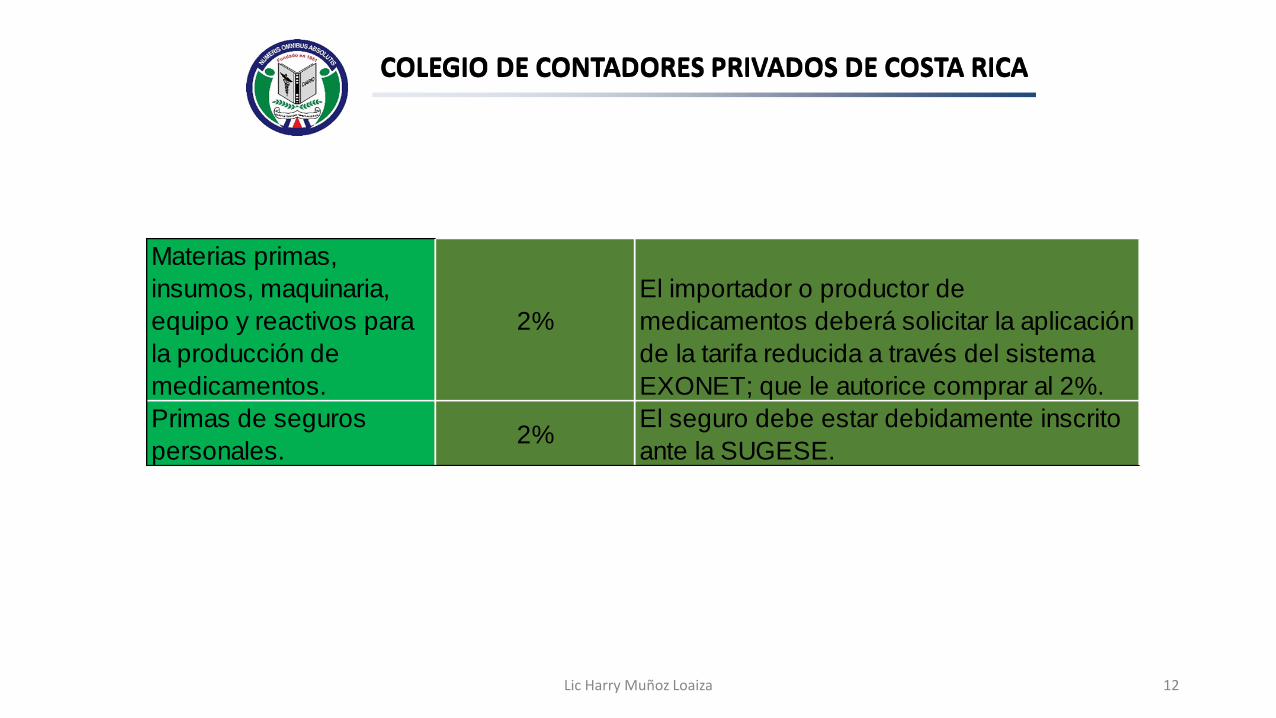

2. Del dos por ciento (2%) para los siguientes bienes o servicios:

a. Los medicamentos, las materias primas, los insumos, la maquinaria, el equipo y los

reactivos necesarios para su producción, autorizados por el Ministerio de Hacienda.

b. Los servicios de educación privada.

c. Las primas de seguros personales.

d. La compra y la venta de bienes y servicios que hagan las instituciones estatales de

educación superior, sus fundaciones, las instituciones estatales, el Consejo Nacional de

Rectores (Conare) y el Sistema Nacional de Acreditación de la Educación Superior (Sinaes),siempre y cuando sean necesarios para la realización de sus fines.

Lic Harry Muñoz Loaiza 94

3. Del uno por ciento (1%) para los siguientes bienes o servicios:

a. Las ventas, así como las importaciones o internaciones, de los bienes agropecuarios

incluidos en la canasta básica definida en el inciso anterior, incluyendo las transacciones

de semovientes vivos, la maquinaria, el equipo, las materias primas, los servicios e

insumos necesarios, en toda la cadena de producción, y hasta su puesta a disposición

del consumidor final.

Lic Harry Muñoz Loaiza 95

b. Las ventas, así como las importaciones o internaciones, de los artículos definidos en

la canasta básica, incluyendo la maquinaria, el equipo, los servicios e insumos

necesarios para su producción, y hasta su puesta a disposición del consumidor final.

Para todos los efectos, la canasta básica será establecida mediante decreto ejecutivo

emitido por el Ministerio de Hacienda y el Ministerio de Economía, Industria y Comercio

(MEIC), y será revisada y actualizada cada vez que se publiquen los resultados de una

nueva encuesta nacional de ingresos y gastos de los hogares.

Esta canasta se definirá con base en el consumo efectivo de bienes y servicios de

primera necesidad de los hogares que se encuentren en los dos primeros deciles de

ingresos, de acuerdo con los estudios efectuados por el Instituto Nacional deEstadística y Censos (INEC).

Lic Harry Muñoz Loaiza 96

c. La importación o la compra local de las siguientes materias primas e insumos:

i. Trigo, así como sus derivados para producir alimentos para animales.

ii. Frijol de soya, así como sus derivados para producir alimentos para animales.

iii. Sorgo.

iv. Fruta y almendra de palma aceitera, así como sus derivados para producir

alimento para animales.

v. Maíz, así como sus derivados para producir alimentos para animales.

d. Los productos veterinarios y los insumos agropecuarios y de pesca, a excepción

de los de pesca deportiva, que definan, de común acuerdo, el Ministerio deAgricultura y Ganadería (MAG) y el Ministerio de Hacienda.

Lic Harry Muñoz Loaiza 97

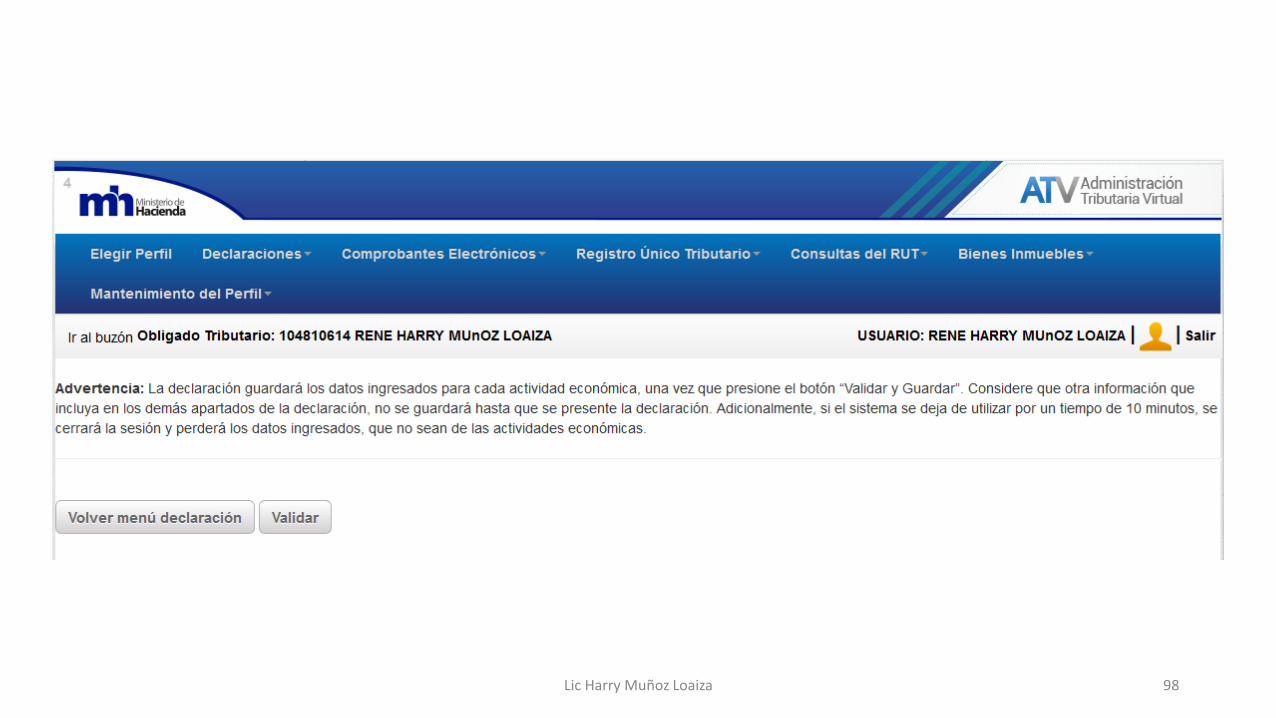

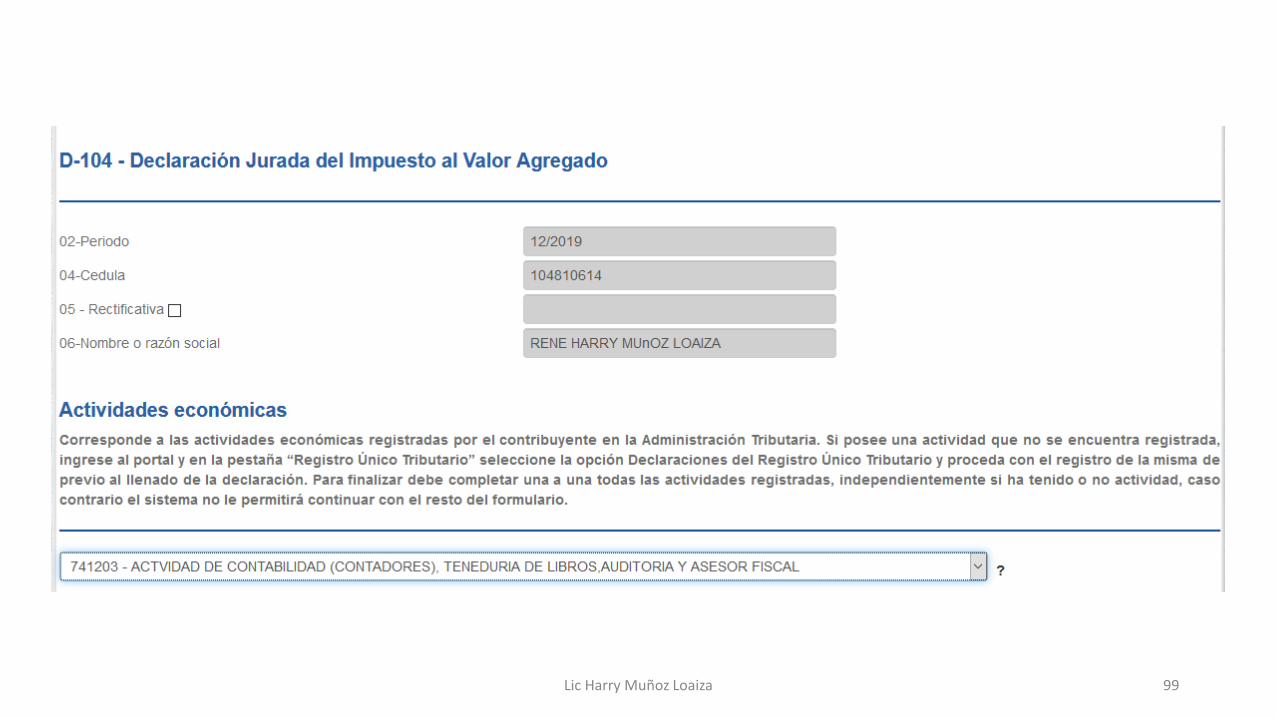

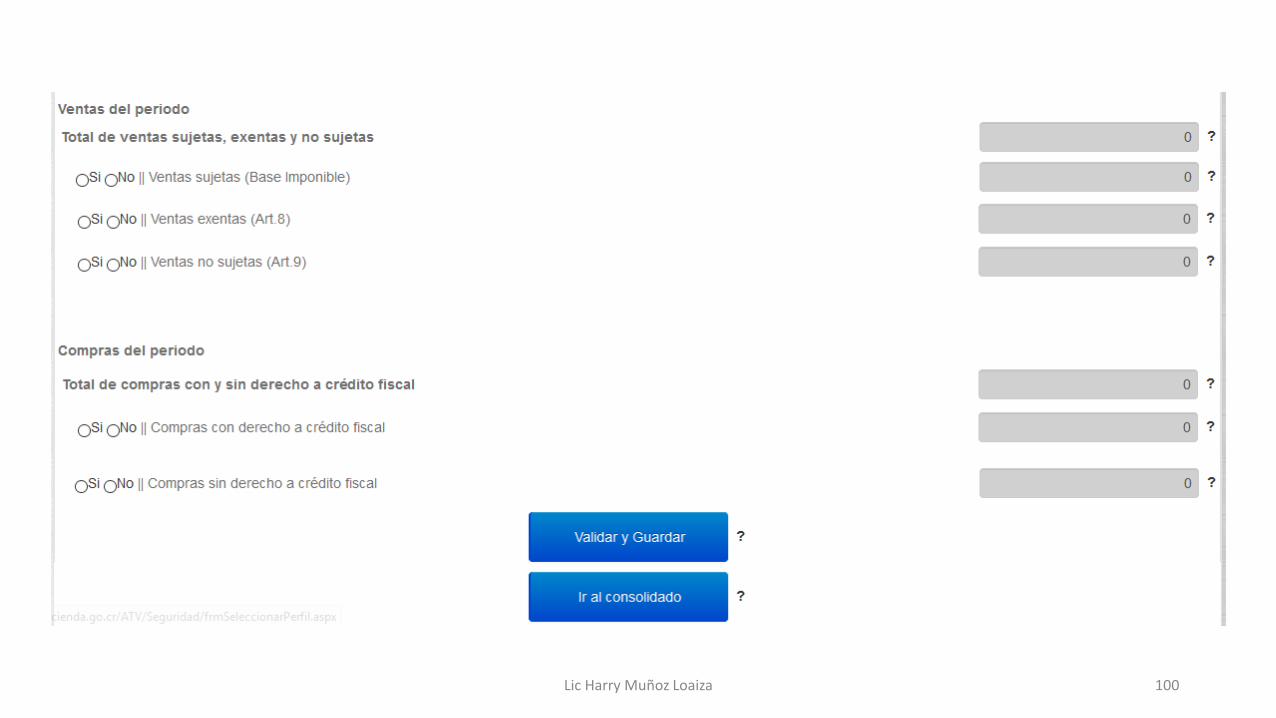

Lic Harry Muñoz Loaiza 98

Lic Harry Muñoz Loaiza 99

Lic Harry Muñoz Loaiza 100