LIBROS, AJUSTES,BALANCE DE COMPROBACION Y HOJA DE TRABAJO

17

REPÚBLICA BO LIVARIANA DE VENEZUELA M IN ISTER IO DEL PO DER PO PULAR PARA LA EDUCACIÓ N U N IVER SITA R IA IN STITU TO U N IVER SITA R IO PO LITÉC N IC O SA N TIA G O M ARIÑO S.A .I.A (SIS TEM A D E A P R EN D IZA JES IN TER A C TIVO S A D IS TA N C IA ) EXTENSIÓ N M ÉRID A M ÉRIDA -EDO M ÉRIDA R EA LIZA D O POR: CARLO S E ANG A R ITA Z C .I.V:18.796.586 ANG EL URDANETA C .I.V:7.779.404 ESCUELA:46 MÉRIDA, DICIEMBRE 2014

Transcript

REPÚBLICA BOLIVARIANA DE VENEZUELA

MINISTERIO DEL PODER POPULAR PARA LA EDUCACIÓN UNIVERSITARIA

INSTITUTO UNIVERSITARIO POLITÉCNICO SANTIAGO MARIÑO

S.A.I.A (SISTEMA DE APRENDIZAJES INTERACTIVOS A DISTANCIA)

EXTENSIÓN MÉRIDA

MÉRIDA - EDO MÉRIDA

REALIZADO POR:

CARLOS E ANGARITA Z

C.I.V: 18.796.586

ANGEL URDANETA

C.I.V: 7.779.404

ESCUELA: 46

MÉRIDA, DICIEMBRE 2014

LIBRO DIARIO, MAYOR PRINCIPAL, AJUSTES, BALANCE DE

COMPROBACION.

El Código de Comercio establece la normativa a seguir por los

comerciantes, para llevar la información financiera de las entidades, de manera

que exista control y orden de cada una de las transacciones que se realizan a

diario. Este Código explica la forma correcta de llevar el registro de las

operaciones o transacciones llevadas a cabo en cualquier entidad. Es entonces,

que el comerciante en Venezuela debe regirse por el Código de Comercio, a la

hora de decidir formar una sociedad. El Código de Comercio es preciso al establecer las obligaciones que todo

comerciante debe recurrir para llevar a cabo la presentación de la información

contable de la empresa. En sus artículos del 32 al 36, el código explica que todo

comerciante debe llevar el libro Diario, el libro Mayor, y el de Inventarios, así como

todos los libros auxiliares que considere conveniente, los cuales deberán ser

previamente presentados al Tribunal o Registrador Mercantil, con el fin de colocar

en el primer folio de cada libro una nota de los que éste tuviere, fechada y firmada

por el Juez o Registrador Mercantil, y las hojas subsiguientes el sello de la oficina.

Sin esta nota y sello, los libros no podrán ser usados, y por consecuencia no serán

de uso legal.

Asimismo, el registro de la información financiera en dichos libros deberá

ser en idioma castellano, de esta manera se logrará mayor orden y claridad de sus

operaciones.

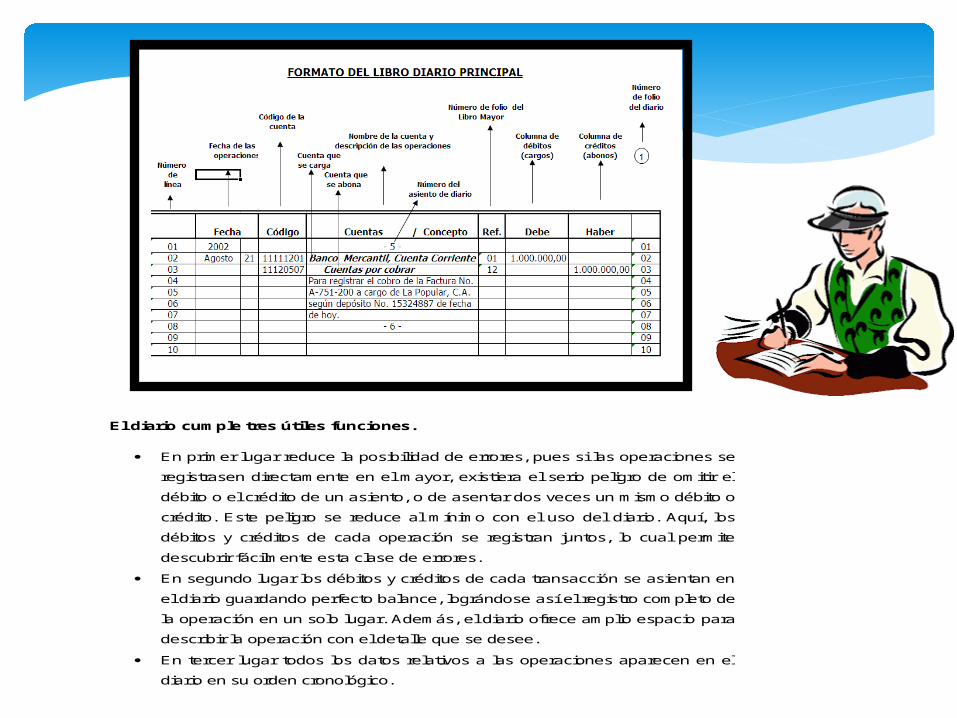

LIBRO DE DIARIO

Es un Libro Obligatorio y Principal, de filiación simple en el que se registrara

en forma ordenada y cronológica todas las operaciones o transacciones que

realiza el empresario o comerciante, disgregando las cuentas deudoras y

acreedoras.

Este Libro se inicia con el llamado “asiento de apertura” o “asiento inicial”

que se origina en el Balance del inventario del Libro Inventarios y Balances, luego

se seguirá registrando todas las operaciones hasta la finalización del periodo

económico; por todo lo que se registra en este Libro se dice que es un historial

cronológico de todo lo que ha ocurrido en la actividad comercial de la empresa.

Es el libro en el cual se registran todos los ingresos y egresos efectuados

por una empresa, en el orden que se vaya realizando durante el período (compra,

ventas, pagos, cobros, gastos, etc.). Éste libro consta de dos columnas: la del

Debe y la del Haber. Para que los registros sean válidos deben asentarse en el

libro debidamente autorizado.

A esta operación se le llama asentar en el diario. El diario es un libro de

registro original o de primera anotación. El asiento de cada transacción indica qué

cuentas deben cargarse y cuáles deben acreditarse posteriormente en el mayor.

El libro diario simplemente nos informa del movimiento en sí, o sea, qué cuentas

han intervenido, la fecha, las cantidades y el concepto.

El diario cumple tres útiles funciones.

En primer lugar reduce la posibilidad de errores, pues si las operaciones se

registrasen directamente en el mayor, existiera el serio peligro de omitir el

débito o el crédito de un asiento, o de asentar dos veces un mismo débito o

crédito. Este peligro se reduce al mínimo con el uso del diario. Aquí, los

débitos y créditos de cada operación se registran juntos, lo cual permite

descubrir fácilmente esta clase de errores.

En segundo lugar los débitos y créditos de cada transacción se asientan en

el diario guardando perfecto balance, lográndose así el registro completo de

la operación en un solo lugar. Además, el diario ofrece amplio espacio para

describir la operación con el detalle que se desee.

En tercer lugar todos los datos relativos a las operaciones aparecen en el

diario en su orden cronológico.

LIBRO MAYOR

Es un Libro obligatorio y Principal de foliación doble (enumeración) al que

se transfieren todas las cuentas que se hayan registrado en el Libro Diario

determinadas en cuentas del DEBE (Cargo) y HABER (Abono).

El Libro Mayor es el que nos da un panorama más explícito del estado de

cada una de las cuentas para su respectivo análisis. El registro del Libro Mayor se

dará de acuerdo al orden cronológico en que se hayan suscitado la operación para

de esa forma guardar la uniformidad de los registros.

Para aperturar el Libro Mayor se tomara la primera cuenta del Libro Diario y

se anota con su código y su denominación y la cantidad que la representa sea

este en el lado DEBE o HABER según este determinada en el Libro Diario.

En su medio profesional, los Contadores y Tenedores de Libros por

comodidad y simplificación, o en todo caso por ahorro de tiempo e inversión el

Libro Mayor lo realizan en lo que se conoce como CUENTAS “T” que no es más

que un rayado en forma de “T” y estos son hechos en papeles sueltos; para

efectos de didáctica los casos prácticos de aplicación del Libro Mayor lo

ejecutaremos en las cunetas “T”.

TRASLADO:Consiste en trasladar al Libro mayor todos los acontecimientos anotados en el Libro Diario. Para el caso de ejemplarizar tomaremos un caso práctico muy simple.

Es importante tener presente que la información contable debe registrarse

primeramente en el Libro Diario, no solo por imperativo de la ley, (Art. N°34 del C.

C.) sino porque debe existir un procedimiento sistemático que permita la

verificación de cada una de las operaciones que se registran en la contabilidad de

la empresa , para cualquier revisión que sea necesaria, de manera cronológica y

cuantitativa, porque de otra manera sería sumamente engorroso saber el saldo de

una cuenta o cuántos débitos o créditos tiene cada cuenta, por lo tanto en la hoja

de cuentas en el libro Mayor, se ha creado una columna que permite anotar la

referencia de donde se tomó la información en el diario y así mismo el Libro Diario

tiene una columna que permite anotar la referencia de donde se anotó o se pasó

en el Libro Mayor.

LIBRO DE INVENTARIOS

Es el libro en el que se anotarán y registrarán todos los inventarios que la

empresa realiza bajo su firma y responsabilidad como reflejo de todo lo que posee

la empresa o negocio para su funcionamiento y desarrollo. Por su aspecto legal y

técnico este libro es obligatorio y principal de foliación simple (enumeración de

folios). El Art. 37 de Código de Comercio determina que el Libro de Inventarios y

Balances se iniciará reflejando el Inventario que deberá formar el comerciante o

propietario del negocio al inicio de sus actividades comerciales especificando lo

siguiente:

1° La relación exacta del dinero, valores, derechos (créditos por cobrar), bienes

muebles e inmuebles que son de su pertenencia y que los pone al servicio del

funcionamiento y desarrollo de su empresa o negocio, de esta manera constituye

su Activo.

2° La relación exacta de las obligaciones (deudas) que contrae con proveedores y

terceros apreciados en su valor real los cuales constituyen su Pasivo.

3° Marcará la diferencia (resta) entre el activo y el pasivo cuyo resultado reflejara

el CAPITAL con el que inicia sus operaciones comerciales y financieras.

CLASES DE INVENTARIOS

Inventario Inicial: Es el que se realiza al inicio de la operaciones

comerciales. Para empresas que por primera vez inician actividades se

realizará en la fecha que inicia operaciones mientras que para empresa en

marcha se deberá efectuar al inicio del período económico (02 de Enero de

cada año).

Inventario de Situación o Especial: Es el que se practica en cualquier

época del año, esencialmente por circunstancias especiales como por

ejemplo: robo, sustracciones, pérdidas, desastres naturales, etc.

Inventario Final o del Ejercicio: Es aquel que se realiza al finalizar el

período económico (31 de Diciembre de cada año) y es el que nos sirve

para determinar la reapertura de los Libros para el ejercicio siguiente.

FORMATOS

El libro de Inventarios y Balances que entró en vigencia desde el

01.07.2010, es el Formato 3 y está integrado por 19 anexos (algunos de los cuales

se muestran a continuación) y vienen a ser como resúmenes que muestran el

detalle de cada cuenta (subcuenta) con que está estructurado dicho libro.

Si no hubiese información para alguno de ellos no es necesario el llenado.

El libro de Inventario y Balances deberá contar con la siguiente información

para el llenado:

- Contar con datos de cabecera

- De manera legible, sin espacio, ni líneas en blanco, interpolaciones o

enmendaduras, ni señales de haber sido alteradas.

- Utilizar el Plan Contable General Empresarial vigente en el país

- Totalizar sus importes por cada Folio, columna o cuenta contable, hasta

obtener el total general del periodo o ejercicio gravable, según corresponda.

Lo indicado no será exigible a los libros o registros que se lleven utilizando

hojas sueltas o continuas, en los cuales la totalización se efectuará

finalizado el período o ejercicio.

- En moneda nacional y en castellano, salvo las excepciones por el código

tributario.

- En este caso en el Libro de Inventarios y Balances en particular deberá ser

firmado al cierre de cada período o ejercicio gravable, según corresponda,

por el deudor tributario o su representante legal, así como por el Contador

Público Colegiado o el Contador Mercantil responsables de su elaboración.

AJUSTES

Los asientos de ajuste se registran al final del periodo contable para mostrar

la parte del gasto o del ingreso derivado de una transacción que involucra a más

de un periodo que ya ha sido realizado. Esto permite que la información relativa a

los activos y pasivos al inicio del siguiente periodo muestre realmente los derechos

y obligaciones de la empresa en ese momento. Por ejemplo, pensemos en una

empresa que se dedica a rentar inmuebles y que va a presentar estados

financieros al 31 de diciembre del 20x6, pero a esa fecha varios inquilinos

adeudan el monto de la renta del último mes del año. La empresa tiene derecho a

recibir una cantidad determinada de dinero (cuenta por cobrar) que se ganó al

dejar que los inquilinos usaran un activo de su propiedad. Si no se reconoce ese

activo, el balance al 31 de diciembre de 20x6 estaría incompleto y lo mismo

sucedería con la utilidad reportada en el Estado de resultados, ya que también se

omitiría el reconocimiento del ingreso generado por la renta.

Si el ingreso y el activo se reconocieran hasta que los inquilinos realicen el

pago, tanto el Balance general como el Estado de resultados de los ejercicios

20x6 y 20x7, mostraría información incompleta, ya que el ingreso se generó

durante el año 20x6; año en que los inquilinos recibieron el beneficio al disfrutar

del bien rentado.

Consecuentemente, al 31 de diciembre de 20x6 la empresa debería realizar el

siguiente asiento de ajuste:

Consecuentemente, al 31 de diciembre de 20x6 la empresa debería realizar el

siguiente asiento de ajuste:

Fecha Concepto Folio de

mayor Debe Haber

Dic. 31 Renta por cobrar 120.000,00 Ingreso por renta 120.000,00 Con este asiento contable los registros de la empresa mostrarán la parte del

ingreso generado, así como una cuenta por cobrar por el mismo concepto.

En el año 20x7, cuando se cobre la renta se registrará lo siguiente:

Fecha Concepto Folio de mayor

Debe Haber

Enero 5 Efectivo 120.000,00 Renta por cobrar 120.000,00

Al finalizar cada periodo contable es necesario hacer ciertos ajustes con el fin de

que la información de los estados financieros muestre los ingresos y gastos que se

han tenido en el mismo, independientemente de que éstos hayan sido cobrados,

en el caso de los ingresos, o pagados, en el caso de los gastos.

Los asientos de ajuste pueden clasificarse básicamente de la siguiente manera:

- Ajustes relacionados con gastos.

- Ajustes relacionados con ingresos.

Los ajustes relacionados con gastos: pueden ser para distribuir costos que

beneficiarán a más de un periodo contable y que han sido registrados como

activos, o bien, para registrar gastos que ya se han incurrido en el periodo

contable y que no han sido registrados en el mismo, como el caso de empleados

que han estado laborando y al final del periodo aún no terminan su trabajo, pero

que llevan un avance del mismo. Otro ejemplo es el caso de los intereses sobre un

pasivo generados en el periodo.

Los ajustes relacionados con los ingresos: pueden ser asientos para distribuir

ingresos que se han recibido por anticipado en un periodo y se han registrado

como pasivos, pero que la prestación del servicio o entrega del bien se ha

efectuado parcialmente al finalizar el periodo contable. De igual manera, también

pueden utilizarse para reflejar ingresos que no han sido registrados, como el caso

de los intereses que se van ganando en una inversión cuyo vencimiento es

posterior al periodo que corre.

BALANCE DE COMPROBACIÓN

Se trata de un documento contable elaborado por el empresario que le

permite hacerse una idea sobre la situación de su empresa, y las operaciones

realizadas en el periodo. Es por eso que el balance de comprobación está dado

por un listado de cuentas (todas las cuentas: ACTIVO, PASIVO, PATRIMONIO, INGRESO Y EGRESO), en el cual se relacionan los saldos de dichas cuentas,

ubicándolos en él DEBE (deudores) y en el HABER (Acreedores).

La comparación de las sumas totales de dichas columnas (o saldos) debe

resultar igual, debido a que en los registros contables debe haberse cumplido con

los postulados de la Teoría del Cargo y el Abono o de la Partida Doble y con el

equilibrio de la ecuación contable, al realizar los pases que provienen de las

operaciones mercantiles contenidas en el libro Diario.

El objetivo final de este balance es comprobar que no existen asientos

descuadrados en la contabilidad. Ahora bien, esto no significa que todo esté en

orden, sino únicamente que la contabilidad está cuadrada. Por ejemplo: hemos

podido pagar a un proveedor y habérselo anotado a otro. En este caso el balance

de Sumas y Saldos saldrá correcto; y sin embargo, la contabilidad estará mal

realizada.

La revisión de las fichas de Mayor, una a una, junto con el balance de

Sumas y Saldos será lo que nos dé la garantía de que todo está en orden. A

diferencia del Balance final, el balance de comprobación de sumas y saldos no

requiere de periodificación contable, del cálculo del resultado del periodo, ni del

cierre de la contabilidad para su elaboración.

A estos Balances se refiere el artículo 28 del Código de Comercio, al

señalar que: "Al menos trimestralmente se transcribirán (al libro de inventarios y

cuentas anuales) con sumas y saldos los balances de comprobación"

En este sentido, podemos entender el Balance de comprobación como un

documento obligatorio, pero al mismo tiempo, puede ser un documento voluntario,

pues el empresario, puede realizar tantos Balances de comprobación como estime

necesarios.

HOJA DE TRABAJO

La hora de trabajo se define como un documento de contabilidad utilizado,

para resumir en ella toda la información contable de las actividades realizadas por

la empresa durante un período determinado. La Hoja de trabajo permite verificar la

exactitud de los registros contables, hacer las correcciones necesarias, realizar los

ajustes y preparar la información con la cual se elaborarán los Estados

Financieros.

La hoja de trabajo es una herramienta que maneja el contador para hacer

un ordenamiento lógico de los datos; no es para el uso del gerente ni para ser

publicada; se elabora a lápiz para poder borrar y hacer correcciones a media que

se prepara.

ESTRUCTURA DE LA HOJA DE TRABAJO

La hoja de trabajo tiene una estructura muy sencilla en cuanto a su diseñó,

comprende varios pares de columnas que varían según la naturaleza de la

empresa o actividad económica a la cual se dedique, por lo que generalmente se

emplea el uso de hojas de contabilidad de doce (12) columnas. Para ejemplo

ilustrativo nos referiremos a una hoja de trabajo sencilla de una empresa de

servicios.

Este instrumento contable contiene, en primer lugar, un encabezamiento donde se

indica:

a) Nombre de la Empresa.

b) El nombre expreso de “HOJA DE TRABAJO”.

c) El período del ciclo contable que cubre.

En segundo lugar, comprende su estructura columnar; esta parte está compuesta

por:

1. Una columna para escribir los títulos de las cuentas.

2. Seis (6) pares de columnas con los siguientes encabezamientos:

a) Balance de Comprobación.

b) Ajustes.

c) Balance de Comprobación Ajustado.

d) Costo de Ventas.

e) Estado de Ganancias y Pérdidas.

f) Balance General.

Es importante señalar que se debe mantener el orden de las columnas

señaladas anteriormente, ya que el resultado de los ajustes afecta directamente el

cuadre definitivo del Balance General, es decir el resultado de una columna

conlleva a la otra.

Empresa XXX Hoja de trabajo

Del XXX al XXX

CUENTAS Balance de Comprobación

Ajuste Balance Ajustado

Costo De Venta

Estado De Resultados

Balance General

Debe Haber Debe Haber Debe Hacer Debe Hacer Debe Hacer Debe Hacer

1

2

3

4

GASTOS PAGADOS POR ANTICIPADO

Los gastos pagados por anticipado constituyen erogaciones que se desembolsan

y cancelan en una fecha anticipada a la de su consumo o expiración. Entre los

rubros más conocidos de este elemento del circulante se definen a continuación.

Seguros pagados por anticipado: están constituidos por las primas de

seguro que se pagan para dar una cobertura a la empresa ante posibles

pérdidas de activos importantes, o bien para darles un beneficio a los

empleados y a sus familiares por medio de la contratación de pólizas HCM.

Alquileres pagados por anticipado: son las erogaciones que se realizan

sobre los locales que la empresa tiene en alquiler, de forma anticipada.

Esto garantiza al arrendatario un precio más bajo, y para el arrendador,

disponer del dinero de forma inmediata y no periódica.

Intereses pagados por anticipado: son los pagos de intereses sobre el

principal o el capital de un préstamo recibido y que se convino en contratar

con la modalidad de intereses pagados al principio del período en el que se

celebró el mismo.

Insumos de oficina: está formado por pequeñas cantidades de inventarios

de materiales de oficina y en general cualquier activo similar y sobre los

cuales no se requiere un control estricto como en los inventarios de

mercancías.

Impuestos pagados por anticipado: están constituidos por los pagos de

tributos que son realizados a lo largo del año y que se encuentran

establecidos en las leyes. Entre estos tributos se pueden mencionar:

impuesto sobre la renta, patente de industria y comercio, impuestos

inmobiliarios y otros tributos que se puedan cancelar de manera anticipada.

DEPRECIACION

La Depreciación es la pérdida o disminución del valor de un bien, debido a

su uso y disfrute u obsolescencia. En el manejo de la depreciación, se deben

considerar los siguientes términos con sus respectivas notaciones.

La depreciación en un concepto que mide el consumo de un bien. Todos los

bienes, desde el momento mismo en que se adquieren empiezan a perder valor

por el transcurso del tiempo por el uso que se le da o por el avance tecnológico.

Los bienes que no pierden valor en el tiempo son los terrenos, algunos metales,

joyas y el arte en general.

La pérdida de valor de los bienes es conocida como depreciación y debe

quedar reflejada contablemente con el fin de:

1. Determinar el costo de los bienes o servicios que se generan con tales activos.

2. Establecer un fondo de reserva que permita reemplazar el bien al final de su

vida útil.

Los métodos que veremos en este recorrido serán el de línea recta que es

el más simple pero el más utilizado, en muchos países incluyendo México y

además es que está aprobado por autoridades para cumplir con las disposiciones

fiscales.

El método de línea recta supone que depreciación anual es la misma

durante toda la vida útil del activo. De acuerdo con ello la base de la depreciación

se divide entre el número de años de vida útil calculada y determina el cargo que

anualmente se hará al fondo de reserva y a los resultados.

El método de suma de dígitos que es un método de depreciación que

asigna un cargo mayor a los primeros años de servicio y lo disminuye con el

transcurso del tiempo.

MÉTODO DE LÍNEA RECTA

Es un método muy utilizado por su simpleza y fácil aplicación. Se basa en el

supuesto de que el cargo por depreciación anual es igual para todos los años de la

vida útil del activo. La depreciación se calcula dividiendo la base de depreciación

entre el número de años de la vida útil del activo.

La depreciación acumulada crece cada año en una cantidad fija y el valor

en libros disminuye en la misma cantidad. Una desventaja de este método es que

no todos los activos pierden valor uniformemente sino en forma más importante en

los primeros años de su vida útil. Tampoco toma en cuenta los intereses

generados en un fondo de reserva.

MÉTODO DE SUMA DE DÍGITOS

Calcular la depreciación de un equipo por el método de suma de dígitos y

elaborar la tabla de depreciación por este método.

Es un método en el que la depreciación anual es variable y decrece con el

tiempo, siendo mayor en los primeros años de vida útil del activo y disminuyendo

en los años subsiguientes. La depreciación anual es una fracción del valor de uso.

El denominador de dicha fracción se obtiene numerando los años de la vida útil y

se suman después. El numerador para el primer año es igual a la vida útil

estimada, reduciéndose en una unidad por cada año. La fracción se multiplica por

la base de la depreciación y se obtiene el cargo anual.

METODO DE UNIDADES PRODUCIDAS

Se utiliza para depreciar la maquinaria y el equipo, los vehículos, monta

cargas, ya que es común que estos activos se desgasten en función de las

unidades que producen, es decir, entre mas sean las unidades producidas o las

horas de servicio, mayores serán los ingresos generales. Este método se basa en

el número total de las unidades que puede producir el activo, o el número de horas

que trabaja el mismo. El método de las unidades producidas resulta recomendable

para su aplicación en aquellos bienes que están sujetos a mayor desgaste.

Ventajas:

Uno de los métodos más acertados en relación a una más correcta

medición al desgaste al cual se ve enfrentado el bien.

Depreciación directamente proporcional al desgaste del activo.

Desventajas:

Resulta un poco más complejo obtener la estimación del desgaste.

Resulta un poco más complejo fijar una unidad de desgate (horas/hombre,

horas/maquina) y establecer su valor.

Existen factores externos que pueden afectar la estimación del valor por