1 LICENCIATURA EN DERECHO MÓDULO 8 OBLIGACIONES FISCALES UNIDAD 2 RELACIÓN JURÍDICO-TRIBUTARIA SESIÓN 4 SUJETOS DE LA RELACIÓN ACTIVIDAD INTEGRADORA OBLIGACIONES, RESIDENCIA Y DOMICILIO FISCAL ALUMNO: MARTÍN CÉSAR HERNÁNDEZ MIRANDA MATRÍCULA: ES1611304954 DOCENTE: LIC. LUIS ANTONIO LARA VEGA MARZO 2017

Transcript

1

LICENCIATURA EN DERECHO

MÓDULO 8

OBLIGACIONES FISCALES

UNIDAD 2

RELACIÓN JURÍDICO-TRIBUTARIA

SESIÓN 4

SUJETOS DE LA RELACIÓN

ACTIVIDAD INTEGRADORA

OBLIGACIONES, RESIDENCIA Y DOMICILIO FISCAL

ALUMNO: MARTÍN CÉSAR HERNÁNDEZ MIRANDA

MATRÍCULA: ES1611304954

DOCENTE: LIC. LUIS ANTONIO LARA VEGA

MARZO 2017

2

INTRODUCCIÓN

La Relación Tributaria, para Saldaña (2005), es la potestad tributaria del estado como manifestación de poder

soberano, se ejerce y se agota a través del proceso legislativo con la expedición de la ley, en la cual se estable-

ce de manera general, impersonal y obligatoria, las situaciones jurídicas o de hecho que, al realizarse, genera

un vinculo entre los sujetos comprendidos en la disposición legal”.

Ahora bien, respecto a la relación jurídica tributaria, ésta se deriva consecuentemente al darse la situación con-

creta prevista por la ley, de tal forma que es el vínculo entre diferentes sujetos respecto de la generación de

consecuencias jurídicas, que consisten en el nacimiento, la modificación, la transmisión o la extinción de dere-

chos y obligaciones en materia tributaria.

De la Garza (2008), hace una distinción entre Relaciones Jurídicas Fiscales y Relaciones Jurídicas Tributarias:

Relaciones Jurídicas Fiscales: “Tienen como contenido el pago de cualquier prestación en que el acree-

dor es el fisco, es decir el Estado en su carácter de perceptor de cualquier ingreso”.

Relaciones Jurídicas Tributarias: “Son aquellas que tienen como contenido el pago de tributos que son

los impuestos, los derechos y las contribuciones especiales”.

El autor hace mención que existen relaciones jurídicas cuyo contenido es el pago de prestaciones fiscales, que

no son tributarias, tales como las multas y gastos de ejecución.

Así mismo, hace otra clasificación de las Relaciones Jurídicas Fiscales y Tributarias de la siguiente forma:

Relación de naturaleza sustantiva: Conllevan una obligación de dar , es decir , una prestación en

dinero, aunque también podría ser en especie.

a) Relaciones tributarias por el pago de un tributo.

b) Relaciones por el reembolso de un tributo o prestación fiscal indebidamente pagado.

c) Relaciones por el pago de intereses moratorios.

d) Relaciones para garantizar prestaciones tributarias o fiscales.

e) Relaciones por el pago de gastos de ejecución.

f) Relaciones por el pago de sanciones pecuniarias o multas.

Relaciones formales: Las cuales pueden ser:

a) Relaciones de hacer: Aquellas cuyo contenido es un hacer, es decir, una prestación de hecho como

lo es presentar declaraciones.

b) Relaciones de no hacer: Aquellas suyo contenido es un no hacer, es decir, abstenerse a realizar de

terminadas conductas, como no vender bienes sin sus respectivas autorizaciones y permisos.

c) Relaciones de tolerar o soportar: Aquellas cuyo contenido es un tolerar, es decir, soportar determi-

nadas conductas del sujeto activo de la relación tributaria, tal y como , tolerar las visitas domiciliarias.

Por otra parte la Obligación Tributaria, para Morgaín ( ), es “El vínculo jurídico en virtud del cual Estado, de-

nominado sujeto activo, exige a un deudor, denominado sujeto pasivo, el cumplimiento de una prestación pe-

cuniarias excepcionalmente en especie”.

Para De Juano (1969), la Obligación Tributaria “Constituye en esencia una prestación pecuniaria coactiva que

pesa sobre el sujeto (contribuyente) a favor del Estado u otra entidad pública que tenga derecho a ese ingreso

como consecuencia de su poder de imperio”.

3

DESARROLLO DEL TEMA

El Artículo 31 Fracción IV, Constitucional, dispone la obligación de los mexicanos a contribuir para el gasto

público, derivándose de esto dos tipos de sujetos:

Sujeto Activo: La Federación, los Estados, la Ciudad de México y los Municipios, quienes tiene facul-

tades para establecer, determinar y exigir el pago de las prestaciones respectivas.

Sujeto Pasivo: Persona física o moral obligado.

El Código Fiscal de la Federación, señala en su Artículo 1, que las personas físicas y morales están obligados a

contribuir para el gasto público. De lo anterior, se desprenden los siguientes elementos de la Obligación Tribu-

taria:

Sujeto Activo: El Estado.

Sujeto Pasivo o tercero: El contribuyente.

El Objeto: La prestación pecuniario o en especie.

Considerando que la Obligación Tributaria, tiene como fuente la Ley, el Artículo 6 del Código Fiscal de la Fe-

deración, menciona que, “Las contribuciones se causan conforme se realizan las situaciones jurídicas o de he-

cho previstas en las leyes fiscales vigentes durante el lapso en que ocurran”.

La doctrina, define la Obligación Tributaria, como “El vínculo jurídico en virtud del cual Estado, denominado

sujeto activo, exige a un deudor, denominado sujeto pasivo, el cumplimiento de una prestación pecuniarias ex-

cepcionalmente en especie” (Morgaín, 2007).

Para De Juano (1969), la Obligación Tributaria “Constituye en esencia una prestación pecuniaria coactiva que

pesa sobre el sujeto (contribuyente) a favor del Estado u otra entidad pública que tenga derecho a ese ingreso

como consecuencia de su poder de imperio”.

Considerando que la Federación y los Estados tienen facultades para determinar y exigir las contribuciones

necesarias para satisfacer el gasto público, como lo establece la Constitución, ésta última determina en su Ar-

tículo 115 Fracción IV, que los Municipios solo tienen facultades para administrar las contribuciones y otros

ingresos que las legislaturas establezcan a su favor.

Así mismo, las leyes federales no podrán limitar las facultades de los Estados para establecer contribuciones

sobre su propiedad inmobiliaria, así como de los ingresos derivados de la prestación de servicios públicos a su

cargo, ni concederán exenciones relacionadas con las mismas.

De igual forma las leyes Estatales, no podrán establecer exenciones o subsidios en favor de persona o institu-

ción alguna sobre dichas contribuciones.

Únicamente los bienes de dominio público estarán exentos, bien sean de la Federación, de las entidades Fede-

rativas o de los Municipios, a menos que dichos bienes, sean utilizados por entidades paraestatales o por parti-

culares, para fines administrativos, o cualquier tipo de propósito distinto al de su objeto público.

Respecto a los Ayuntamientos, éstos solo propondrán a las legislaturas estatales las cuotas y tarifas aplicables a

impuestos, derechos, contribuciones de mejora y las tablas de valores unitarios de suelo y de construcción,

que servirán de base para cobrar las contribuciones sobre la propiedad inmobiliaria.

4

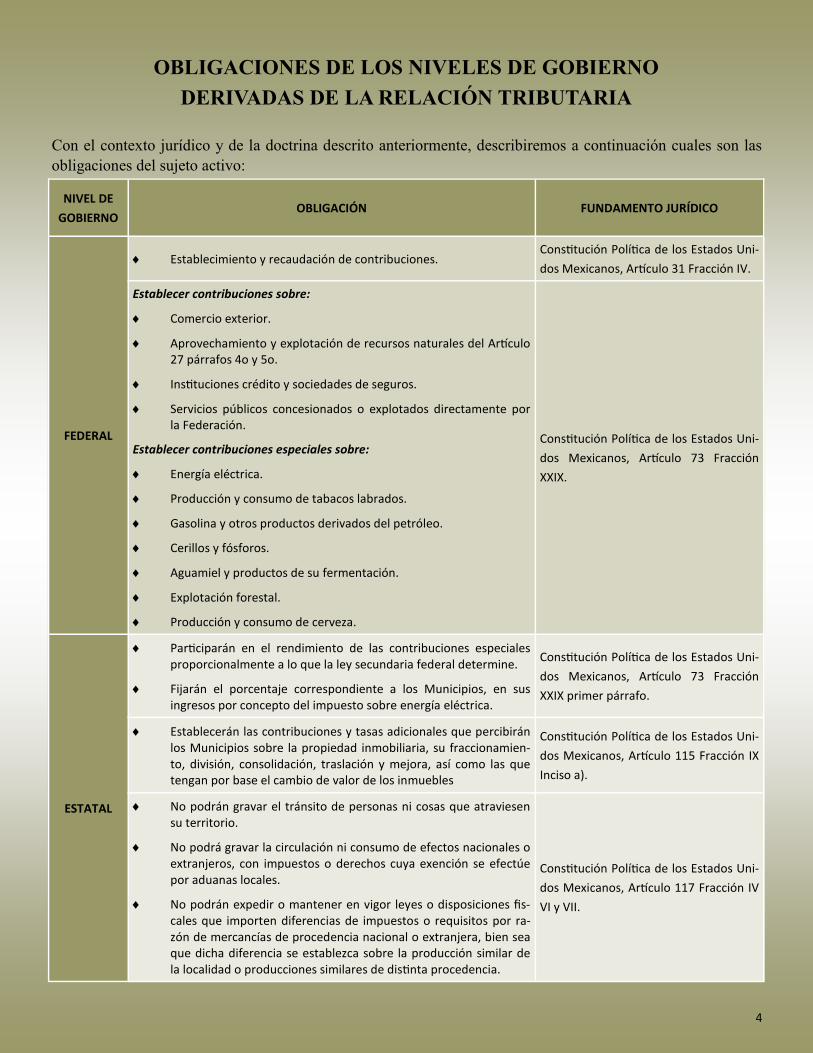

OBLIGACIONES DE LOS NIVELES DE GOBIERNO

DERIVADAS DE LA RELACIÓN TRIBUTARIA

Con el contexto jurídico y de la doctrina descrito anteriormente, describiremos a continuación cuales son las

obligaciones del sujeto activo:

NIVEL DE

GOBIERNO OBLIGACIÓN FUNDAMENTO JURÍDICO

FEDERAL

Establecimiento y recaudación de contribuciones. Constitución Política de los Estados Uni-

dos Mexicanos, Artículo 31 Fracción IV.

Establecer contribuciones sobre:

Comercio exterior.

Aprovechamiento y explotación de recursos naturales del Artículo 27 párrafos 4o y 5o.

Instituciones crédito y sociedades de seguros.

Servicios públicos concesionados o explotados directamente por la Federación.

Establecer contribuciones especiales sobre:

Energía eléctrica.

Producción y consumo de tabacos labrados.

Gasolina y otros productos derivados del petróleo.

Cerillos y fósforos.

Aguamiel y productos de su fermentación.

Explotación forestal.

Producción y consumo de cerveza.

Constitución Política de los Estados Uni-

dos Mexicanos, Artículo 73 Fracción

XXIX.

Participarán en el rendimiento de las contribuciones especiales proporcionalmente a lo que la ley secundaria federal determine.

Fijarán el porcentaje correspondiente a los Municipios, en sus ingresos por concepto del impuesto sobre energía eléctrica.

Constitución Política de los Estados Uni-

dos Mexicanos, Artículo 73 Fracción

XXIX primer párrafo.

ESTATAL

Establecerán las contribuciones y tasas adicionales que percibirán los Municipios sobre la propiedad inmobiliaria, su fraccionamien-to, división, consolidación, traslación y mejora, así como las que tengan por base el cambio de valor de los inmuebles

Constitución Política de los Estados Uni-

dos Mexicanos, Artículo 115 Fracción IX

Inciso a).

No podrán gravar el tránsito de personas ni cosas que atraviesen su territorio.

No podrá gravar la circulación ni consumo de efectos nacionales o extranjeros, con impuestos o derechos cuya exención se efectúe por aduanas locales.

No podrán expedir o mantener en vigor leyes o disposiciones fis-cales que importen diferencias de impuestos o requisitos por ra-zón de mercancías de procedencia nacional o extranjera, bien sea que dicha diferencia se establezca sobre la producción similar de la localidad o producciones similares de distinta procedencia.

Constitución Política de los Estados Uni-

dos Mexicanos, Artículo 117 Fracción IV

VI y VII.

5

NIVEL DE

GOBIERNO OBLIGACIÓN FUNDAMENTO JURÍDICO

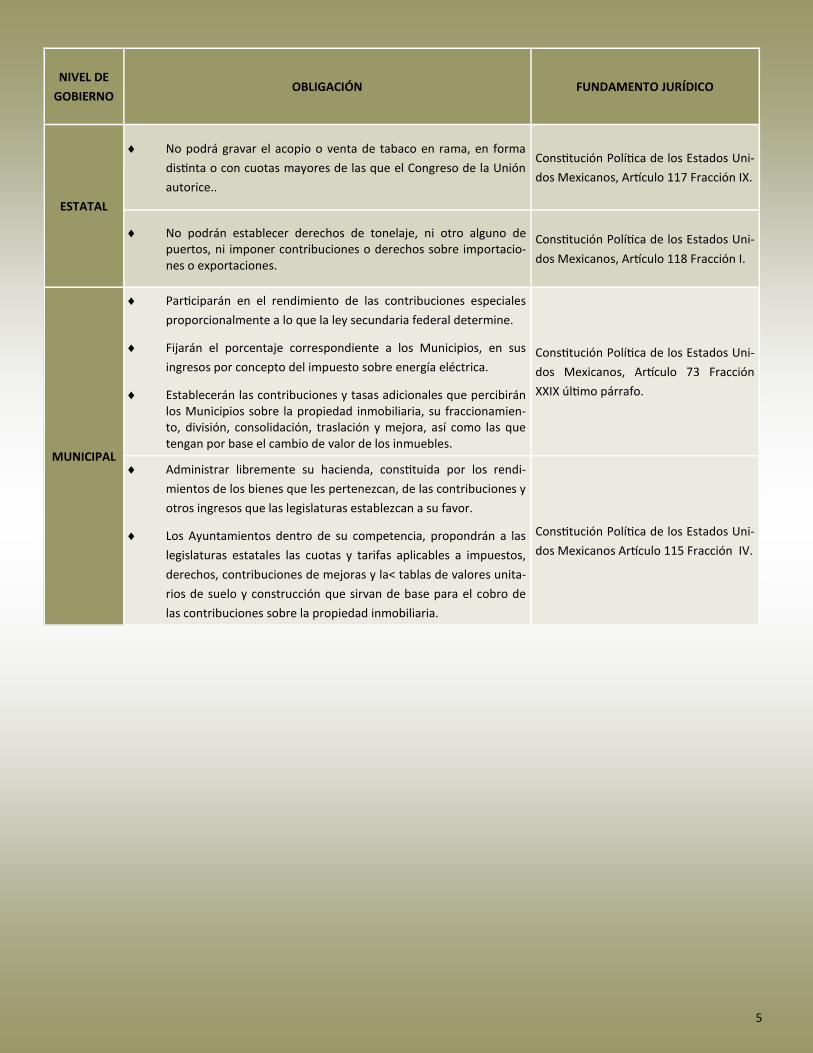

ESTATAL

No podrá gravar el acopio o venta de tabaco en rama, en forma

distinta o con cuotas mayores de las que el Congreso de la Unión

autorice..

Constitución Política de los Estados Uni-

dos Mexicanos, Artículo 117 Fracción IX.

No podrán establecer derechos de tonelaje, ni otro alguno de puertos, ni imponer contribuciones o derechos sobre importacio-nes o exportaciones.

Constitución Política de los Estados Uni-

dos Mexicanos, Artículo 118 Fracción I.

Participarán en el rendimiento de las contribuciones especiales

proporcionalmente a lo que la ley secundaria federal determine.

Fijarán el porcentaje correspondiente a los Municipios, en sus

ingresos por concepto del impuesto sobre energía eléctrica.

Establecerán las contribuciones y tasas adicionales que percibirán los Municipios sobre la propiedad inmobiliaria, su fraccionamien-to, división, consolidación, traslación y mejora, así como las que tengan por base el cambio de valor de los inmuebles.

Constitución Política de los Estados Uni-

dos Mexicanos, Artículo 73 Fracción

XXIX último párrafo.

MUNICIPAL Administrar libremente su hacienda, constituida por los rendi-

mientos de los bienes que les pertenezcan, de las contribuciones y

otros ingresos que las legislaturas establezcan a su favor.

Los Ayuntamientos dentro de su competencia, propondrán a las

legislaturas estatales las cuotas y tarifas aplicables a impuestos,

derechos, contribuciones de mejoras y la< tablas de valores unita-

rios de suelo y construcción que sirvan de base para el cobro de

las contribuciones sobre la propiedad inmobiliaria.

Constitución Política de los Estados Uni-

dos Mexicanos Artículo 115 Fracción IV.

6

CONTRIBUCIONES LEGISLADAS CONFORME

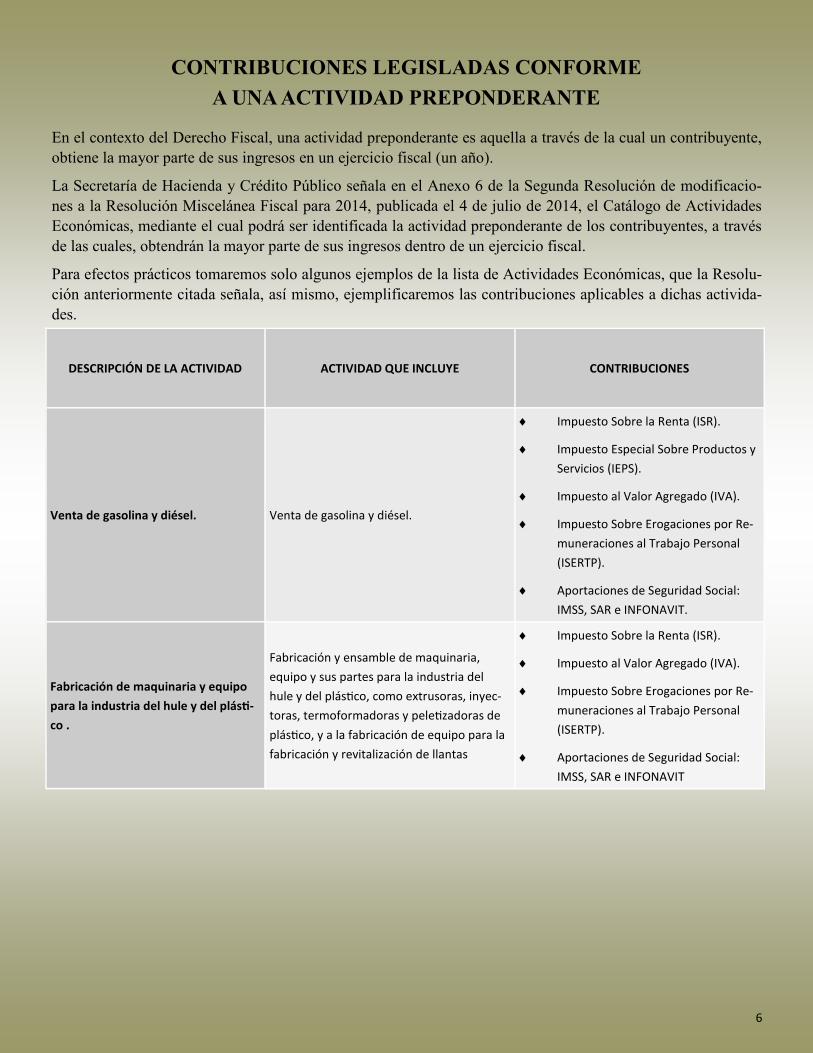

A UNA ACTIVIDAD PREPONDERANTE

En el contexto del Derecho Fiscal, una actividad preponderante es aquella a través de la cual un contribuyente,

obtiene la mayor parte de sus ingresos en un ejercicio fiscal (un año).

La Secretaría de Hacienda y Crédito Público señala en el Anexo 6 de la Segunda Resolución de modificacio-

nes a la Resolución Miscelánea Fiscal para 2014, publicada el 4 de julio de 2014, el Catálogo de Actividades

Económicas, mediante el cual podrá ser identificada la actividad preponderante de los contribuyentes, a través

de las cuales, obtendrán la mayor parte de sus ingresos dentro de un ejercicio fiscal.

Para efectos prácticos tomaremos solo algunos ejemplos de la lista de Actividades Económicas, que la Resolu-

ción anteriormente citada señala, así mismo, ejemplificaremos las contribuciones aplicables a dichas activida-

des.

DESCRIPCIÓN DE LA ACTIVIDAD ACTIVIDAD QUE INCLUYE CONTRIBUCIONES

Venta de gasolina y diésel. Venta de gasolina y diésel.

Impuesto Sobre la Renta (ISR).

Impuesto Especial Sobre Productos y

Servicios (IEPS).

Impuesto al Valor Agregado (IVA).

Impuesto Sobre Erogaciones por Re-

muneraciones al Trabajo Personal

(ISERTP).

Aportaciones de Seguridad Social:

IMSS, SAR e INFONAVIT.

Fabricación de maquinaria y equipo

para la industria del hule y del plásti-

co .

Fabricación y ensamble de maquinaria,

equipo y sus partes para la industria del

hule y del plástico, como extrusoras, inyec-

toras, termoformadoras y peletizadoras de

plástico, y a la fabricación de equipo para la

fabricación y revitalización de llantas

Impuesto Sobre la Renta (ISR).

Impuesto al Valor Agregado (IVA).

Impuesto Sobre Erogaciones por Re-

muneraciones al Trabajo Personal

(ISERTP).

Aportaciones de Seguridad Social:

IMSS, SAR e INFONAVIT

7

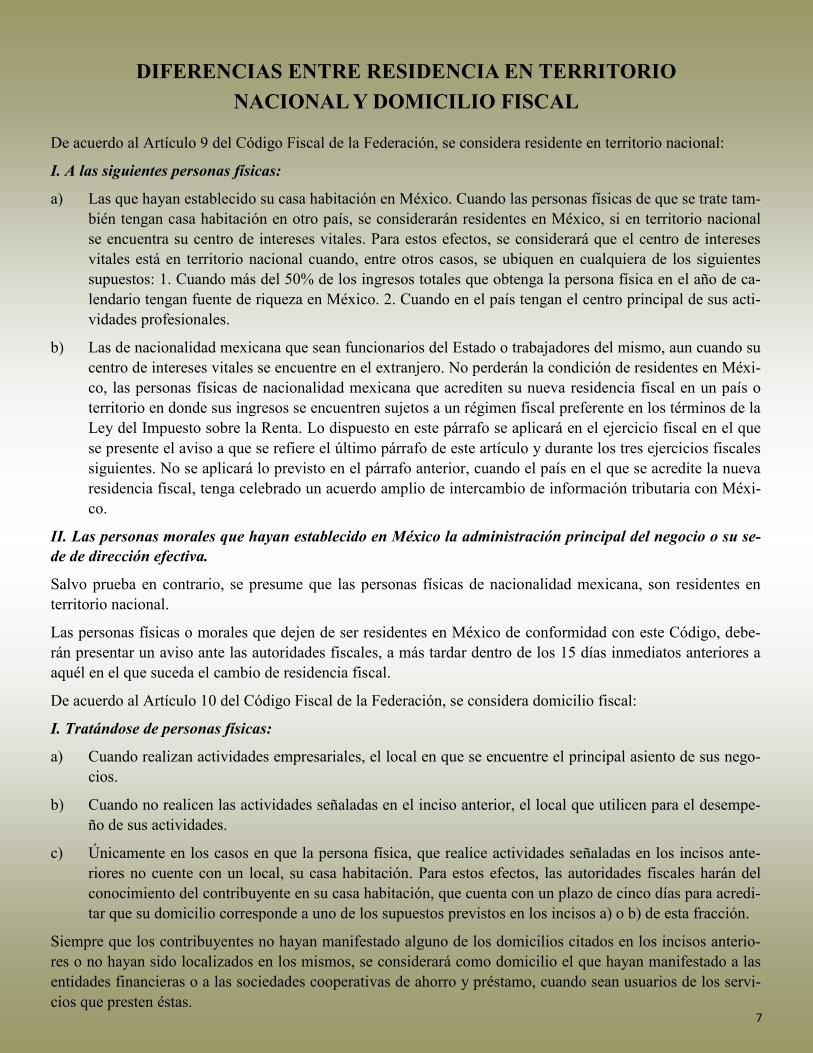

De acuerdo al Artículo 9 del Código Fiscal de la Federación, se considera residente en territorio nacional:

I. A las siguientes personas físicas:

a) Las que hayan establecido su casa habitación en México. Cuando las personas físicas de que se trate tam-

bién tengan casa habitación en otro país, se considerarán residentes en México, si en territorio nacional

se encuentra su centro de intereses vitales. Para estos efectos, se considerará que el centro de intereses

vitales está en territorio nacional cuando, entre otros casos, se ubiquen en cualquiera de los siguientes

supuestos: 1. Cuando más del 50% de los ingresos totales que obtenga la persona física en el año de ca-

lendario tengan fuente de riqueza en México. 2. Cuando en el país tengan el centro principal de sus acti-

vidades profesionales.

b) Las de nacionalidad mexicana que sean funcionarios del Estado o trabajadores del mismo, aun cuando su

centro de intereses vitales se encuentre en el extranjero. No perderán la condición de residentes en Méxi-

co, las personas físicas de nacionalidad mexicana que acrediten su nueva residencia fiscal en un país o

territorio en donde sus ingresos se encuentren sujetos a un régimen fiscal preferente en los términos de la

Ley del Impuesto sobre la Renta. Lo dispuesto en este párrafo se aplicará en el ejercicio fiscal en el que

se presente el aviso a que se refiere el último párrafo de este artículo y durante los tres ejercicios fiscales

siguientes. No se aplicará lo previsto en el párrafo anterior, cuando el país en el que se acredite la nueva

residencia fiscal, tenga celebrado un acuerdo amplio de intercambio de información tributaria con Méxi-

co.

II. Las personas morales que hayan establecido en México la administración principal del negocio o su se-

de de dirección efectiva.

Salvo prueba en contrario, se presume que las personas físicas de nacionalidad mexicana, son residentes en

territorio nacional.

Las personas físicas o morales que dejen de ser residentes en México de conformidad con este Código, debe-

rán presentar un aviso ante las autoridades fiscales, a más tardar dentro de los 15 días inmediatos anteriores a

aquél en el que suceda el cambio de residencia fiscal.

De acuerdo al Artículo 10 del Código Fiscal de la Federación, se considera domicilio fiscal:

I. Tratándose de personas físicas:

a) Cuando realizan actividades empresariales, el local en que se encuentre el principal asiento de sus nego-

cios.

b) Cuando no realicen las actividades señaladas en el inciso anterior, el local que utilicen para el desempe-

ño de sus actividades.

c) Únicamente en los casos en que la persona física, que realice actividades señaladas en los incisos ante-

riores no cuente con un local, su casa habitación. Para estos efectos, las autoridades fiscales harán del

conocimiento del contribuyente en su casa habitación, que cuenta con un plazo de cinco días para acredi-

tar que su domicilio corresponde a uno de los supuestos previstos en los incisos a) o b) de esta fracción.

Siempre que los contribuyentes no hayan manifestado alguno de los domicilios citados en los incisos anterio-

res o no hayan sido localizados en los mismos, se considerará como domicilio el que hayan manifestado a las

entidades financieras o a las sociedades cooperativas de ahorro y préstamo, cuando sean usuarios de los servi-

cios que presten éstas.

DIFERENCIAS ENTRE RESIDENCIA EN TERRITORIO

NACIONAL Y DOMICILIO FISCAL

8

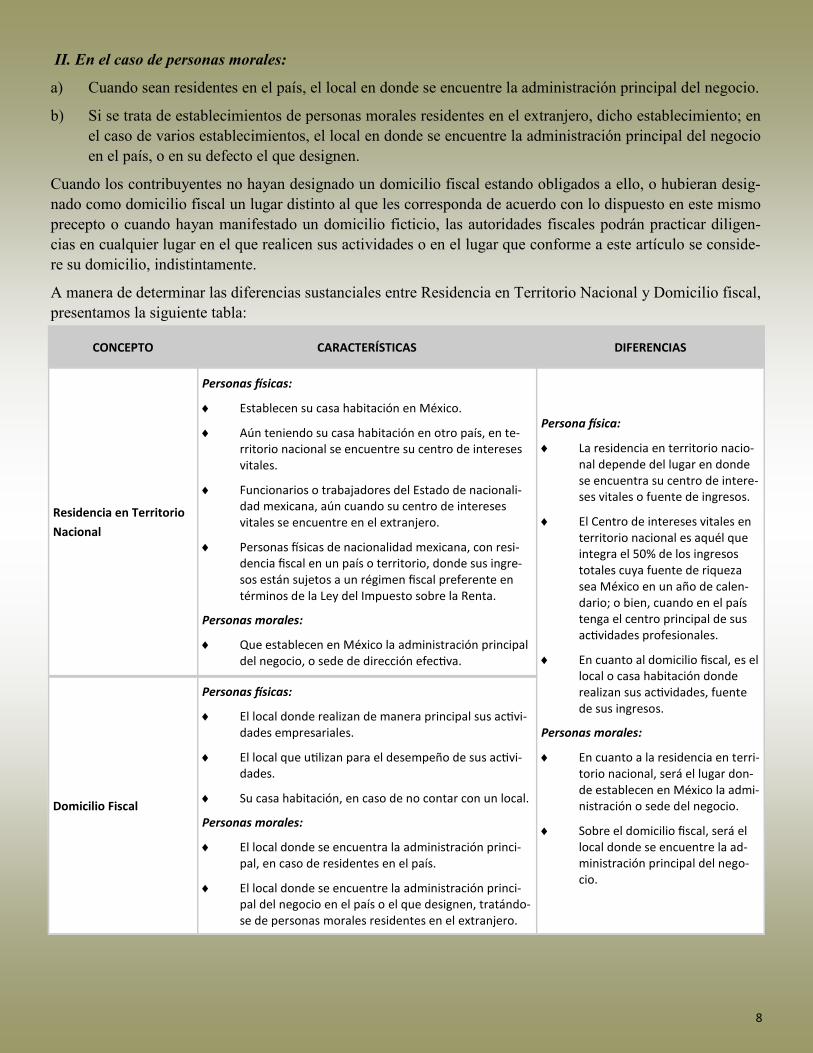

II. En el caso de personas morales:

a) Cuando sean residentes en el país, el local en donde se encuentre la administración principal del negocio.

b) Si se trata de establecimientos de personas morales residentes en el extranjero, dicho establecimiento; en

el caso de varios establecimientos, el local en donde se encuentre la administración principal del negocio

en el país, o en su defecto el que designen.

Cuando los contribuyentes no hayan designado un domicilio fiscal estando obligados a ello, o hubieran desig-

nado como domicilio fiscal un lugar distinto al que les corresponda de acuerdo con lo dispuesto en este mismo

precepto o cuando hayan manifestado un domicilio ficticio, las autoridades fiscales podrán practicar diligen-

cias en cualquier lugar en el que realicen sus actividades o en el lugar que conforme a este artículo se conside-

re su domicilio, indistintamente.

A manera de determinar las diferencias sustanciales entre Residencia en Territorio Nacional y Domicilio fiscal,

presentamos la siguiente tabla:

CONCEPTO CARACTERÍSTICAS DIFERENCIAS

Residencia en Territorio

Nacional

Personas físicas:

Establecen su casa habitación en México.

Aún teniendo su casa habitación en otro país, en te-rritorio nacional se encuentre su centro de intereses vitales.

Funcionarios o trabajadores del Estado de nacionali-dad mexicana, aún cuando su centro de intereses vitales se encuentre en el extranjero.

Personas físicas de nacionalidad mexicana, con resi-dencia fiscal en un país o territorio, donde sus ingre-sos están sujetos a un régimen fiscal preferente en términos de la Ley del Impuesto sobre la Renta.

Personas morales:

Que establecen en México la administración principal del negocio, o sede de dirección efectiva.

Persona física:

La residencia en territorio nacio-nal depende del lugar en donde se encuentra su centro de intere-ses vitales o fuente de ingresos.

El Centro de intereses vitales en territorio nacional es aquél que integra el 50% de los ingresos totales cuya fuente de riqueza sea México en un año de calen-dario; o bien, cuando en el país tenga el centro principal de sus actividades profesionales.

En cuanto al domicilio fiscal, es el local o casa habitación donde realizan sus actividades, fuente de sus ingresos.

Personas morales:

En cuanto a la residencia en terri-torio nacional, será el lugar don-de establecen en México la admi-nistración o sede del negocio.

Sobre el domicilio fiscal, será el local donde se encuentre la ad-ministración principal del nego-cio.

Domicilio Fiscal

Personas físicas:

El local donde realizan de manera principal sus activi-dades empresariales.

El local que utilizan para el desempeño de sus activi-dades.

Su casa habitación, en caso de no contar con un local.

Personas morales:

El local donde se encuentra la administración princi-pal, en caso de residentes en el país.

El local donde se encuentre la administración princi-pal del negocio en el país o el que designen, tratándo-se de personas morales residentes en el extranjero.

9

A lo largo de la presente actividad, nos fue posible comprender la importancia derivada de la Relación Jurídica

Tributaria que se ejerce y sustenta en las leyes, al darse situaciones concretas en éstas ultimas, que vincula a

los sujetos involucrados en ella (Sujeto activo el Estado, sujeto pasivo los contribuyentes), relacionados entre

sí, con consecuencias jurídicas en materia tributaria.

Tomando como sustento jurídico la Constitución y el Código Fiscal de la Federación, detectamos las obliga-

ciones de los sujetos anteriormente señalados, en el caso del Estado (Sujeto activo), ejerciendo sus facultades

de imposición y recaudación de ingresos, por la vía de las contribuciones, y en el caso de los contribuyentes

(Sujeto pasivo), el pago y cumplimiento de sus obligaciones contributivas para el gasto público.

Así también, fue necesario hacer la diferenciación de los conceptos de Residentes en territorio nacional y Do-

micilio fiscal, con la finalidad de entender que en el caso de los Residentes, son aquellos que se encuentran en

el país, desarrollando actividades de negocio aún cuando sean extranjeros, y por su parte el Domicilio fiscal,

para efectos del Registro Federal de Contribuyentes, será el local en el cual desarrollan sus actividades de ne-

gocio.

Considerando todo el contexto anterior, podemos concluir, que más allá de ejercer el Estado su potestad en

materia tributaria, con la finalidad de obtener ingresos que sustenten el gasto público, es obligación de los con-

tribuyentes, el aportar para dicho gasto, ya que no será posible, que el propio Estado pueda cumplir con sus

obligaciones, en beneficio de la sociedad, si no cuenta con los recursos suficientes para hacerles frente.

CONCLUSIÓN

10

FUENTES DE CONSULTA

De la Garza, F. (2008). Derecho Financiero Mexicano. México. Editorial Porrúa.

Cámara de Diputados (2017). Constitución Política de los Estados Unidos Mexicanos. [Texto en PDF].

Disponible en http://www.diputados.gob.mx/LeyesBiblio/htm/1.htm

Cámara de Diputados (2017). Código Fiscal de la Federación. [Texto en PDF]. Disponible en http://

www.diputados.gob.mx/LeyesBiblio/pdf/8_270117.pdf

Margaín, E. (2007). Introducción al Estudio del Derecho Tributario Mexicano. México. Editorial Porrúa.

Nájera, A. (2012). Derecho Tributario. Disponible en http://www.upg.mx/wp-content/uploads/2015/10/

LIBRO-42-Derecho-Tributario.pdf

Sol, H. (2012). Derecho Fiscal. Estado de México, México. Red Tercer Milenio, S.C.

Suprema Corte de Justicia (2014). Derecho Financiero. Tesauro Jurídico de la Suprema Corte de Justicia

de la Nación. Disponible en https://www.sitios.scjn.gob.mx/centrodedocumentacion/sites/default/files/