34

Los delitos fiscales a la luz del Nuevo Sistema Penal Acusatorio Discusión práctica de casos C.P.C. Miguel Ortiz Aguilar C.P. y Lic. Raúl Ybarra Ysunza Lic. Carlos Monárrez Córdoba

Los delitos fiscales a la luz del Nuevo

Sistema Penal Acusatorio

Discusión práctica de casos

C.P.C. Miguel Ortiz Aguilar

C.P. y Lic. Raúl Ybarra Ysunza

Lic. Carlos Monárrez Córdoba

Agenda

• Introducción

• Conceptos doctrinales

• Conceptos legales

• Casos prácticos

Introducción

• Calificación de actos, dentro de las facultades de las

autoridades fiscales

– Consecuencias

– Discusión fiscal vs. discusión penal

Planeación fiscal

• Tiene por objeto optimizar la carga tributaria, respetando el texto

e intención de las normas aplicables.

• Obligación de los contribuyentes, como parte de una planeación

financiera integral, necesaria para la toma de decisiones en

cualquier negocio y para crear valor para el accionista.

• No contraviene la obligación constitucional de “contribuir al gasto

público”, por el contrario, garantiza el respeto al principio de

proporcionalidad tributaria al permitir que el impacto impositivo sea

sobre la real capacidad contributiva.– No realizarla iría en contra del diseño del propio impuesto, pues

provocaría un impacto excesivo en el contribuyente.

Planeación fiscal

• Subjetivo: agresiva / conservadora.

• Algunos elementos objetivos que ayudan a determinar si es

agresiva o conservadora son:– Interpretación autoridad fiscal vs contribuyente

• Cuando se conoce de antemano la interpretación de las

autoridades sobre ciertas normas u operaciones.

– Fundamentos legales• Cuando las normas aplicables son razonablemente claras o

existen precedentes sobre su interpretación, que aportan

elementos que ayudan a considerar que existen altas

probabilidades de éxito ante en un eventual medio de defensa.

Elusión fiscal

• Aplicar una norma con tratamiento favorecido –sin ser ilegal– con

el propósito de reducir el pago de impuestos.

• Se respeta el texto de la norma, aunque no su propósito.

• Se pretende no aplicar una norma, amparándose en otra, para

ubicarse en un supuesto normativo diferente, con consecuencias

jurídico-tributarias diversas.

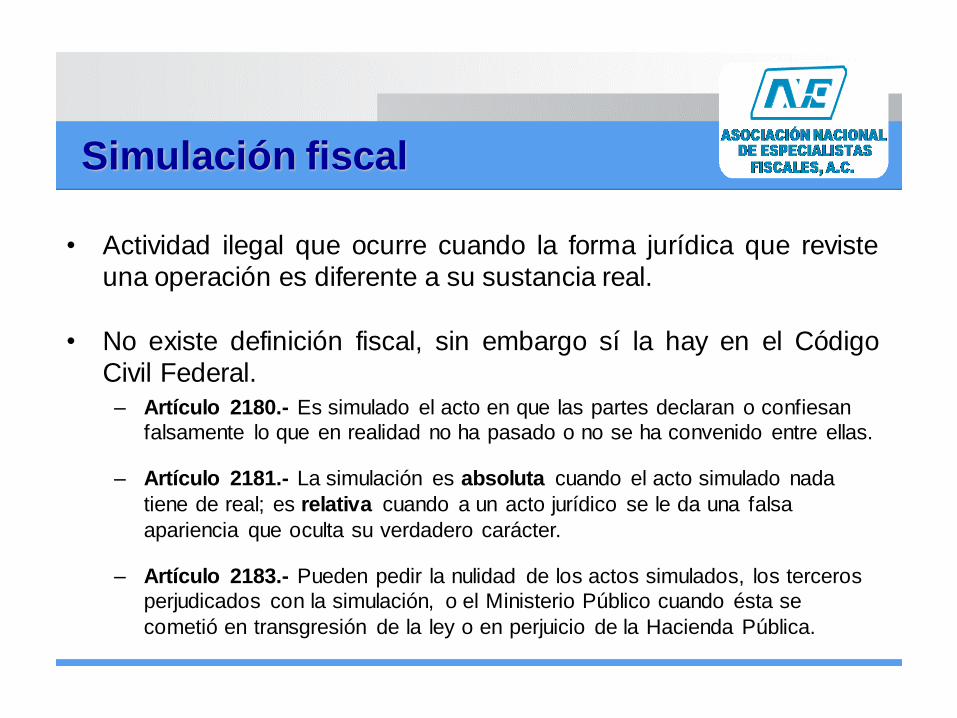

Simulación fiscal

• Actividad ilegal que ocurre cuando la forma jurídica que reviste

una operación es diferente a su sustancia real.

• No existe definición fiscal, sin embargo sí la hay en el Código

Civil Federal.

– Artículo 2180.- Es simulado el acto en que las partes declaran o confiesan

falsamente lo que en realidad no ha pasado o no se ha convenido entre ellas.

– Artículo 2181.- La simulación es absoluta cuando el acto simulado nada

tiene de real; es relativa cuando a un acto jurídico se le da una falsa

apariencia que oculta su verdadero carácter.

– Artículo 2183.- Pueden pedir la nulidad de los actos simulados, los terceros

perjudicados con la simulación, o el Ministerio Público cuando ésta se

cometió en transgresión de la ley o en perjuicio de la Hacienda Pública.

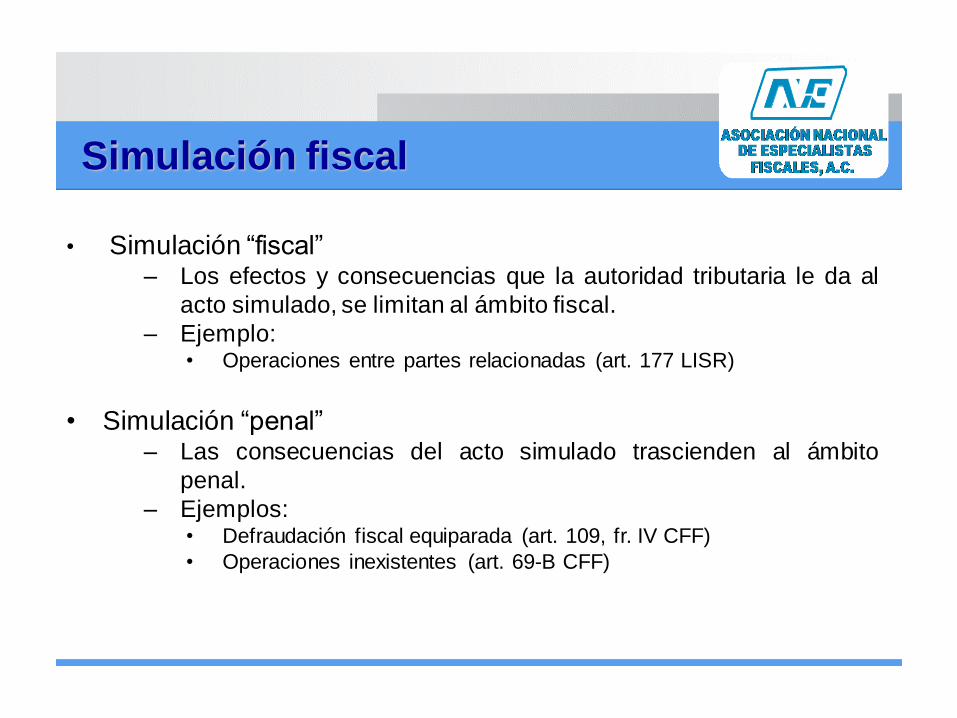

Simulación fiscal

• Simulación “fiscal”– Los efectos y consecuencias que la autoridad tributaria le da al

acto simulado, se limitan al ámbito fiscal.

– Ejemplo:• Operaciones entre partes relacionadas (art. 177 LISR)

• Simulación “penal”– Las consecuencias del acto simulado trascienden al ámbito

penal.

– Ejemplos:• Defraudación fiscal equiparada (art. 109, fr. IV CFF)

• Operaciones inexistentes (art. 69-B CFF)

• Independientemente de la forma jurídica que los

contribuyentes adopten en sus operaciones, la

autoridad fiscal puede “recalificarlos”, con base en el

hecho imponible previsto en ley.

– La forma jurídica que adopten los contribuyentes no obliga

a la autoridad fiscal a reconocer los efectos tributarios que,

en principio, le corresponderían.

– La autoridad asigna los efectos que correspondan a la

realidad jurídica que advierta de las operaciones, a partir

de elementos que le permitan conocerla (contratos,

registros, etcétera).

Recaracterización en materia fiscal

• Artículo 11 LISR.

– La autoridad fiscal considerará como dividendos, a

los intereses que paguen los contribuyentes porcréditos otorgados por partes relacionadas, cuando

no cumplan con ciertos requisitos.

Recaracterización en materia fiscal

Evasión fiscal

• Acto deliberado del contribuyente para reducir susobligaciones tributarias, cuya consecuencia puede constituir:

• Una infracción; o,

• Un delito

• Implica la vulneración de las normas tributarias, por medio

de conductas antijurídicas.

Artículo 108, primer párrafo del CFF:

• Uso de engaños o aprovechamiento de errores; y,

• Omisión total o parcial del pago de alguna

contribución, u obtención de un beneficio en perjuicio

del Fisco.

Defraudación fiscal

Caso práctico

• Planeación fiscal:o Accionista que al iniciar las operaciones de la empresa, decide entre las

siguientes opciones:

Recibir dividendos; o,

Desempeñar algún cargo dentro de la empresa y recibir un sueldo.

• Elusión:

o Accionista que después de cierto tiempo de operar la empresa y haber

desempeñado alguna función, sin recibir pago por ésta, decide asignarse

un sueldo por dichas actividades, en lugar de recibir un dividendo.

• Evasión:

o Accionista que después de cierto tiempo de operar la empresa, sin

haber desempeñado ningún cargo dentro de ella, decide asignarse un

sueldo retroactivamente.

¿Planeación / Elusión / Evasión?

• ENAJENACIÓN DE ACCIONES DENTRO DE UN

GRUPO DE CONSOLIDACIÓN FISCAL

H

A B C

H

A

B

C

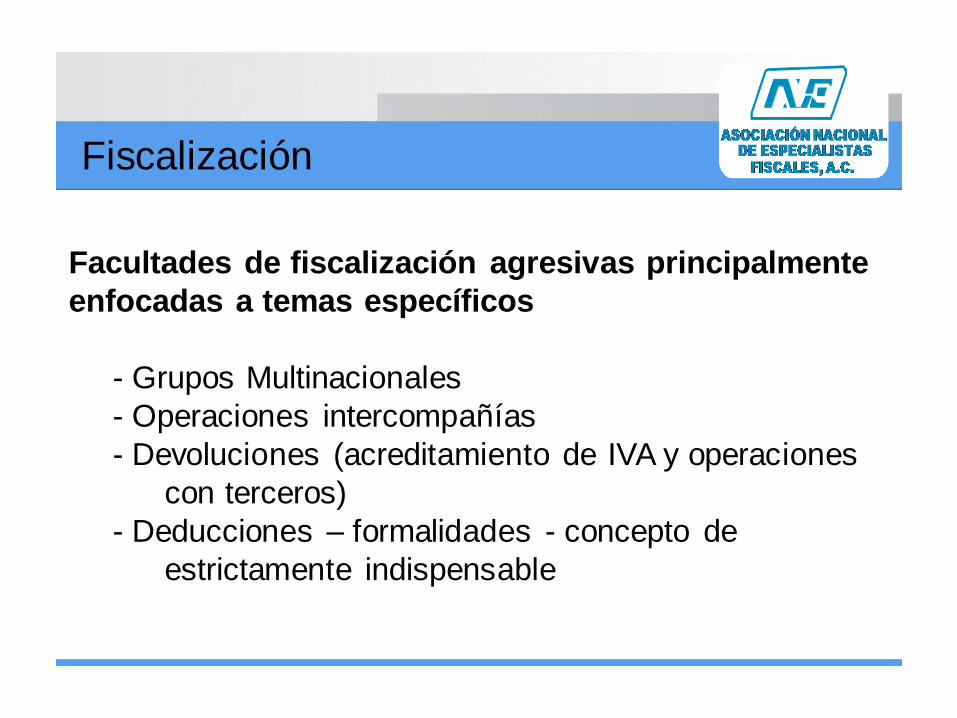

Facultades de fiscalización agresivas principalmente

enfocadas a temas específicos

- Grupos Multinacionales

- Operaciones intercompañías

- Devoluciones (acreditamiento de IVA y operaciones

con terceros)

- Deducciones – formalidades - concepto de

estrictamente indispensable

Fiscalización

Fiscalización

Estrategia del SAT en su proceso de fiscalización

• Fiscalización de las operaciones revisadas con fin

eminentemente recaudatorio

• Exigen exhibir y comprobar al 100% operaciones con

documentación soporte

• Prevalerse de Jurisprudencia de SCJN que impide

exhibir pruebas en juicio no ofrecidas en la auditoría

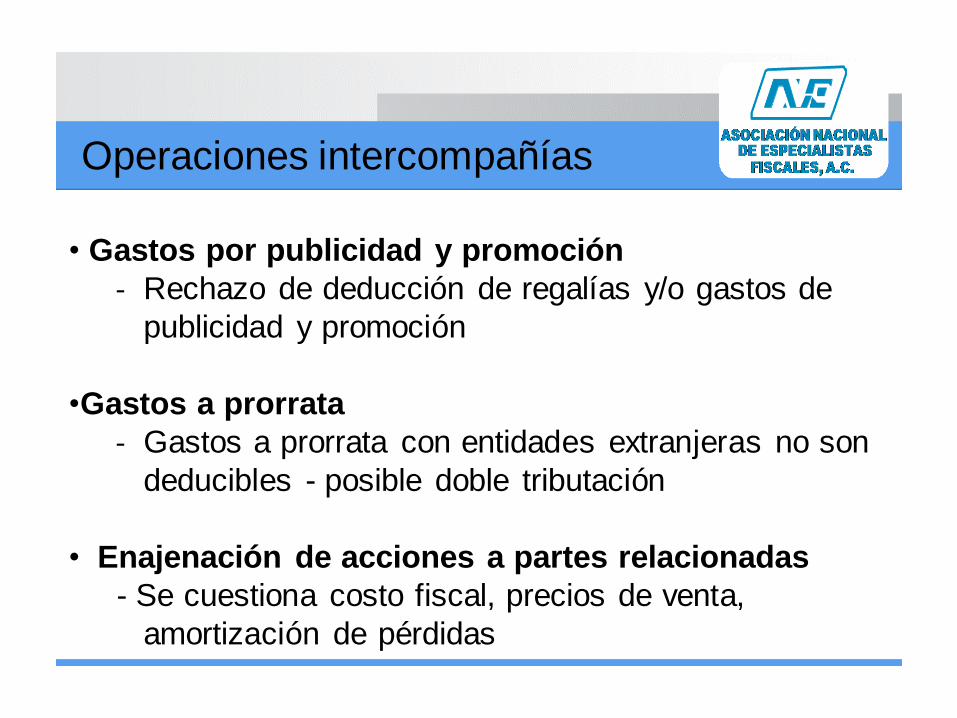

• Gastos por publicidad y promoción

- Rechazo de deducción de regalías y/o gastos de

publicidad y promoción

•Gastos a prorrata

- Gastos a prorrata con entidades extranjeras no son

deducibles - posible doble tributación

• Enajenación de acciones a partes relacionadas

- Se cuestiona costo fiscal, precios de venta,

amortización de pérdidas

Operaciones intercompañías

Devoluciones

Solicitudes se presumen falsas o simuladas

• Revisiones exhaustivas vía requerimientos que

pueden notificarse incluso vía buzón tributario

• Exceso de requisitos

− pueden modificarse con base en criterios judiciales y

la intervención de la PRODECON

• Recomendaciones PRODECON (a partir 1/10/14)− Método de revisión: Visita

− No se pueden liquidar contribuciones

− Consolidación solicitudes

Prestación de Servicios

Presunción de falsedad o simulación

• Fiscalización por distintas autoridades

− SAT: Devoluciones de IVA y deducciones ISR

− IMSS/INFONAVIT

− Impuesto a la nómina local

• Blindaje de contratos y esquemas de contratación de

prestación de servicios

Seguridad Social

• IMSS con fuerte déficit financiero

- Fiscalización más intensa y dirigida

- Seguro de riesgos de trabajo en la mira

(clasificación, prima de riesgo)

- Prestadoras de servicios

• INFONAVIT con ánimo de recaudar

- Organismo más agresivo en fiscalización y cobranza

- Revisiones electrónicas

- Créditos por periodos de más de 5 años

Comercio Exterior

• Empresas IMMEX

- Revisión saldos sistema electrónico control de

inventarios (descargos importaciones temporales)

- Anexo 31: Revisión saldos de IVA a empresas

certificadas por importaciones temporales

• Valoración aduanera - conceptos incrementables

- Regalías pagadas por licencias relacionadas con

bienes importados

- Cuantificación factor pólizas globales seguros

- Desglose “otros incrementables” señalado en

pedimento y soporte documental

Comercio Exterior

• Revisión estancia activos

- Documentos que acrediten legal importación o

estancia de maquinaria y equipo

- Multas y sanciones equivalentes al 130% de

impuesto importación omitido y 100% valor de

maquinaria

Comercio Exterior

Conclusiones

• Prepararse para una actividad muy intensa y agresiva

de las autoridades fiscales en procesos de fiscalización

• Esencial atender estratégicamente el ejercicio de

dichas facultades, los trámites de devolución y definir el

o los medios de defensa que se utilizarán y el momento

en que deben ser interpuestos

• Los medios alternos de solución de controversias son

muy efectivos si se utilizan oportuna y adecuadamente

en cada caso

Outsourcing

2ª Sala SCJN, A.R. 244/2015.

Régimen de subcontratación: “aquel por medio del cual

un patrón denominado contratista ejecuta obras o presta

servicios con sus trabajadores bajo su dependencia, a

favor de un contratante, persona física o moral, la cual fija

las tareas del contratista y lo supervisa en el desarrollo de

los servicios o la ejecución de las obras contratadas”.

Outsourcing

Doble subordinación:

• 1ª a la empresa que constituye el lugar donde se

realizan las tareas, a cuyas reglas de organización se

subordina.

• 2ª a la empresa que lo contrata en forma directa, con la

cual establece su dependencia contractual.

El trabajador es contractualmente independiente de la

empresa usuaria de su trabajo pero subordinado a la

organización del trabajo fijado por ésta.

Outsourcing

Interpretación Art. 15-A LFT condiciones régimen

subcontratación:

a) No puede abarcar la totalidad de las actividades, iguales o

similares que se desarrollen en el centro de trabajo;

b) Se debe justificar el carácter especializado de la actividad a

realizar;

c) No puede comprender tareas iguales o semejantes a las que

realizan los trabajadores de la empresa contratante;

Outsourcing

Criterio no vinculativo “22/ISR/NV. Outsourcing.

Retención de salarios.”

Contratación de persona para prestación servicios idénticos o

similares a los que sus trabajadores le presten, con fin omitir pago de

alguna contribución u obtener beneficio perjuicio Fisco;

Se mantiene relación laboral por estar bajo subordinación y

trabajadores perciben salario aunque sea por conducto del

intermediario o subcontratista;

Práctica indebida acreditar IVA y/o deducir para ISR a través

comprobante fiscal que ampare servicios sin recabar de intermediario

documentación conste la retención y entero del ISR y del IVA.

ASOCIACIÓN NACIONAL

DE ESPECIALISTAS

FISCALES, A.C.

IVA subcontratación laboral

18 de abril de 2016, se publicó la jurisprudencia C/T 13/2015, del Pleno enmateria administrativa del 3er Circuito.

“PRESTACIÓN DE SERVICIOS INDEPENDIENTES. PARA DETERMINARSI LA SUBCONTRATACIÓN DE PERSONAL ACTUALIZA O NO ELSUPUESTO EXCLUYENTE DE ESA FIGURA, GRAVADA POR ELIMPUESTO AL VALOR AGREGADO, PREVISTO EN EL PENÚLTIMOPÁRRAFO DEL ARTÍCULO 14 DE LA LEY RELATIVA, ES NECESARIOACUDIR AL NUMERAL 15-A DE LA LEY FEDERAL DEL TRABAJO.”

Establece que para determinar si la prestación de servicios independientes esexcluida de ser gravada por el IVA, se debe atender a la LFT (artículo 15-A) y a suinterpretación por la SCJN, en cuanto a los conceptos jurídicos de subordinación ysubcontratación.

ASOCIACIÓN NACIONAL

DE ESPECIALISTAS

FISCALES, A.C.

IVA subcontratación laboral

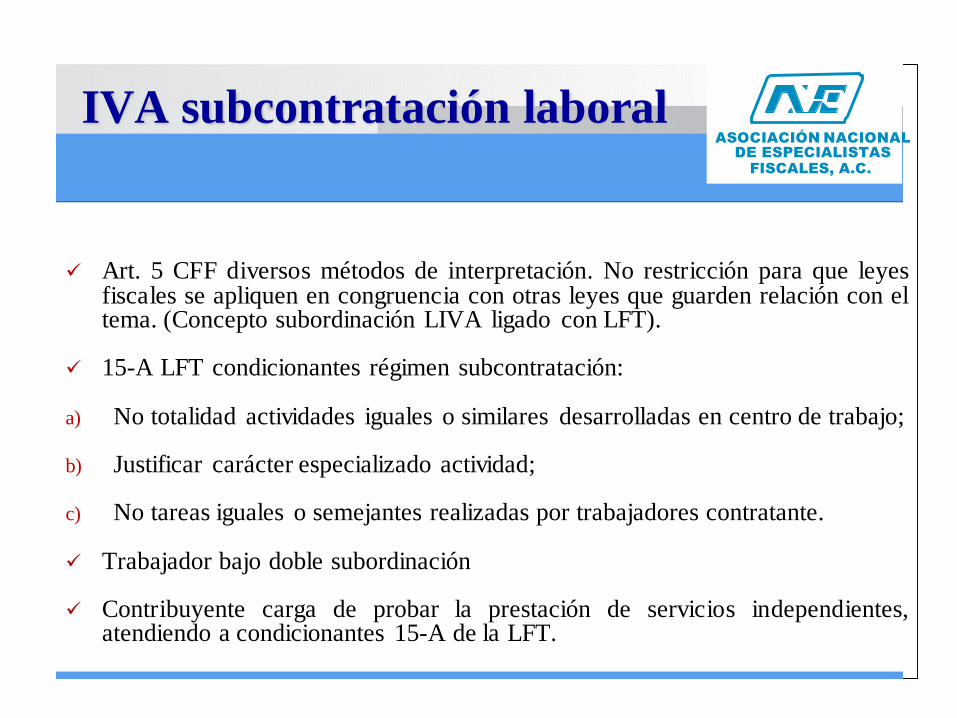

Art. 5 CFF diversos métodos de interpretación. No restricción para que leyesfiscales se apliquen en congruencia con otras leyes que guarden relación con eltema. (Concepto subordinación LIVA ligado con LFT).

15-A LFT condicionantes régimen subcontratación:

a) No totalidad actividades iguales o similares desarrolladas en centro de trabajo;

b) Justificar carácter especializado actividad;

c) No tareas iguales o semejantes realizadas por trabajadores contratante.

Trabajador bajo doble subordinación

Contribuyente carga de probar la prestación de servicios independientes,atendiendo a condicionantes 15-A de la LFT.

ASOCIACIÓN NACIONAL

DE ESPECIALISTAS

FISCALES, A.C.

IVA subcontratación laboral

Jurisprudencia obligatoria en Circuito. Art. 217 LA.

Validez de las consideraciones del Pleno de Circuito.

Efectos en materia del IVA y del ISR.

Prevención: contenido de los contratos.

Outsourcing

21/Oct/2016 UIF criterio general de interpretación relacionado con:

Servicios prestados bajo el esquema de subcontratación, Art. 15-A

LFT; y

Manera en que LFPIORPI regula dichos servicios.

Outsourcing objeto identificación y sujeta cumplimiento de

obligaciones LFPIORPI y normatividad secundaria.

Art. 17, fracción XI inciso b) LFPIORPI, servicios profesionales que:

i) Prestados manera independiente, sin mediar relación laboral

entre el cliente y el contratista;

ii) Administración y manejo de recursos, valores o cualquier otro

activo del cliente.

Outsourcing

En auditorías SAT:

Actos inexistentes.

Simulación de contratos.

Falta de retención y entero ISR de trabajadores.

Falta de entero del IVA por contratista.

Contratista no cuenta con trabajadores, según informes de IMSS,

autoridades fiscales locales, CNBV, etc.

Omisión entero prestaciones seguridad social.

Outsourcing

Implicaciones penales:

Defraudación 108, párrafo primero CFF

Deducciones falsas 109, Fracc. I CFF

Simulación de actos 109, Fracc. IV CFF

Expida, Adquiera o enajene comprobantes por

operaciones inexistentes 113, Fracc. III CFF