19

Ser ric surt molt barat... Casa Orlandai 04 de maig de 2016

| Date post: | 13-Feb-2017 |

| Category: |

Government & Nonprofit |

| Upload: | lesveusdelarepublica |

| View: | 342 times |

| Download: | 1 times |

Ser ric surt molt barat...

Casa Orlandai04 de maig de 2016

Igualtat de resultats

Model europeu

Car fiscalment

Responsabilitat colectiva

Igualtat d’oportunitats

Model americà

Barat fiscalment

Responsabilitat individual

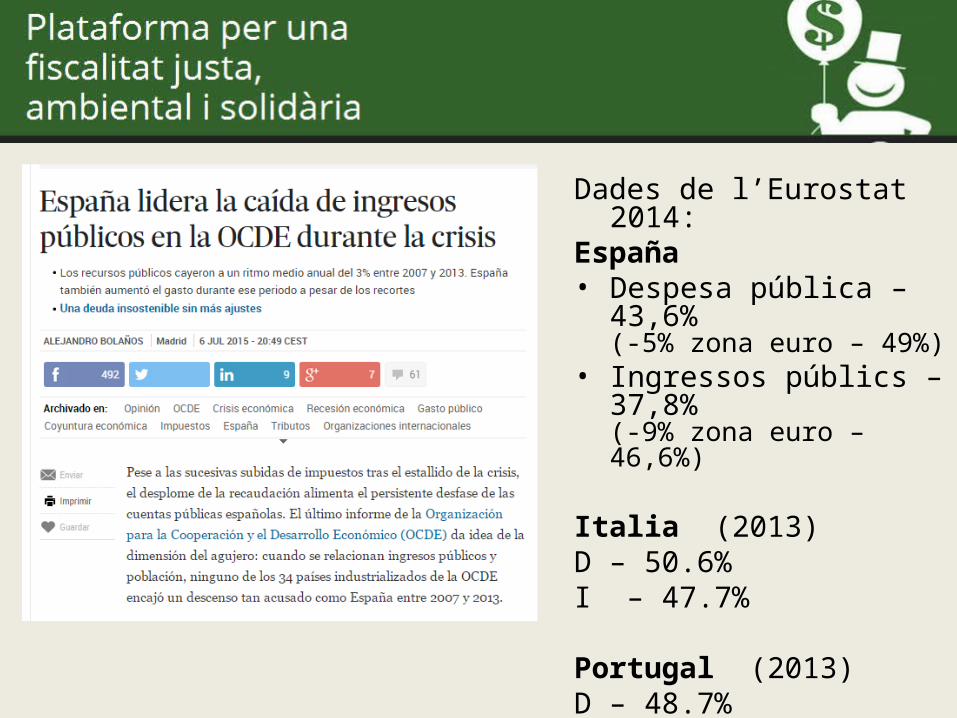

Dades de l’Eurostat 2014:España • Despesa pública – 43,6%

(-5% zona euro – 49%)• Ingressos públics – 37,8%

(-9% zona euro – 46,6%)

Italia (2013)D – 50.6%I – 47.7%

Portugal (2013)D – 48.7%I – 43.7%

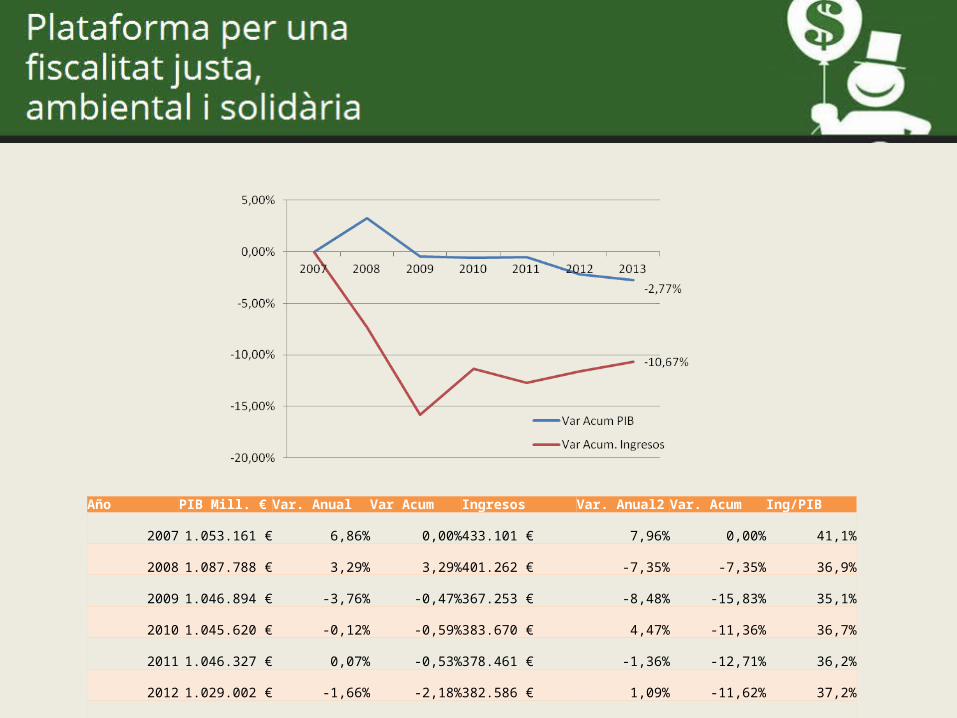

Año PIB Mill. € Var. Anual Var Acum Ingresos Var. Anual2 Var. Acum Ing/PIB

2007 1.053.161 € 6,86% 0,00% 433.101 € 7,96% 0,00% 41,1%

2008 1.087.788 € 3,29% 3,29% 401.262 € -7,35% -7,35% 36,9%

2009 1.046.894 € -3,76% -0,47% 367.253 € -8,48% -15,83% 35,1%

2010 1.045.620 € -0,12% -0,59% 383.670 € 4,47% -11,36% 36,7%

2011 1.046.327 € 0,07% -0,53% 378.461 € -1,36% -12,71% 36,2%

2012 1.029.002 € -1,66% -2,18% 382.586 € 1,09% -11,62% 37,2%

2013 1.022.988 € -0,58% -2,77% 386.250 € 0,96% -10,67% 37,8%

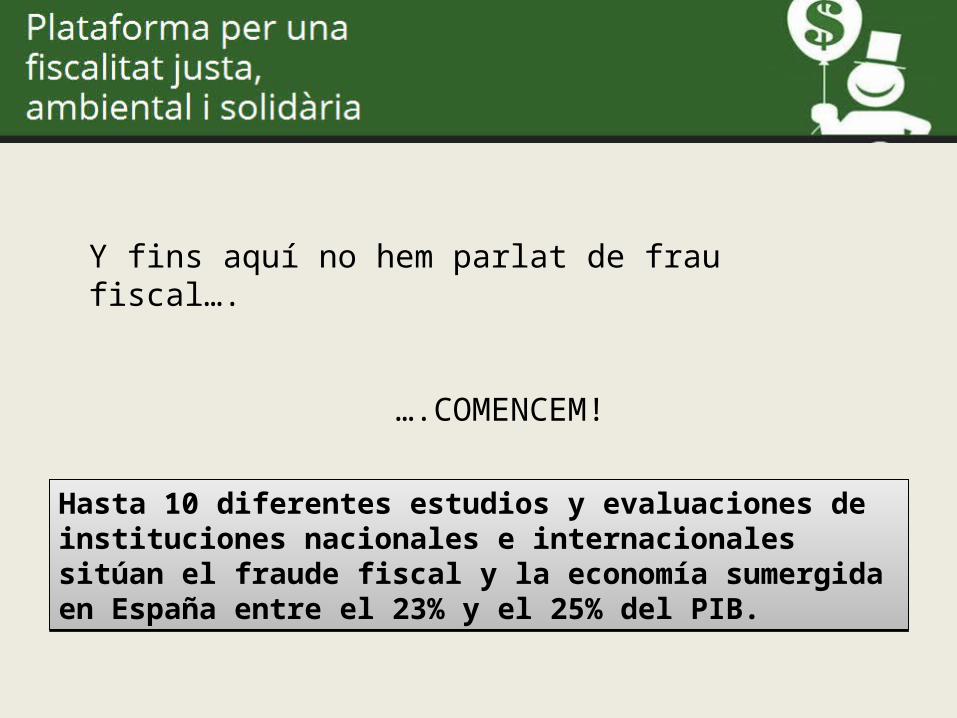

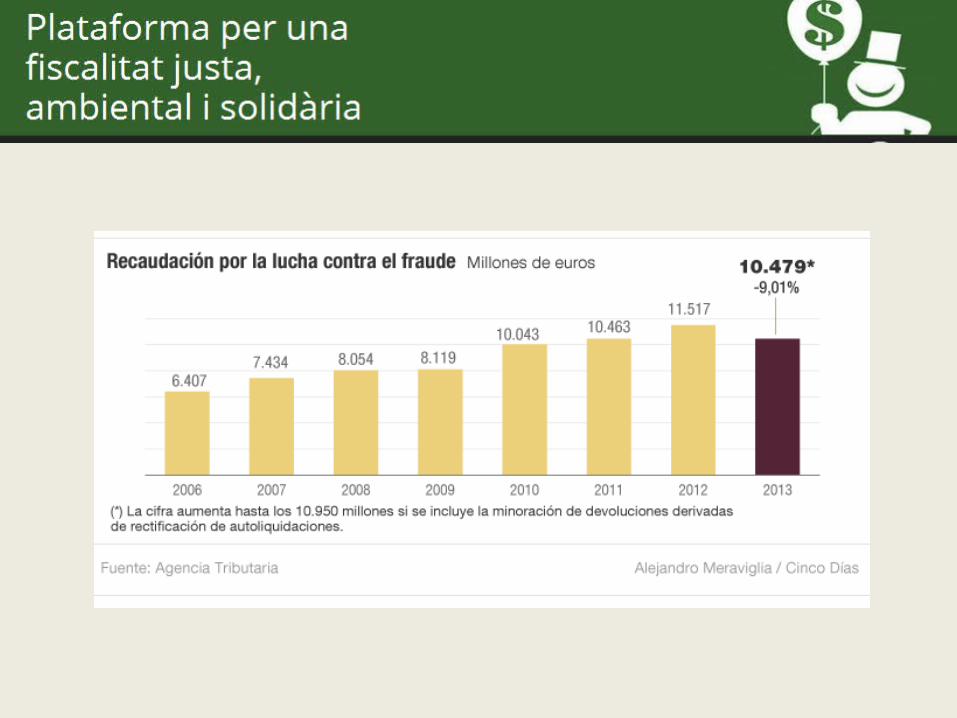

Y fins aquí no hem parlat de frau fiscal….

….COMENCEM!

Hasta 10 diferentes estudios y evaluaciones de instituciones nacionales e internacionales sitúan el fraude fiscal y la economía sumergida en España entre el 23% y el 25% del PIB.

Estimación de la evasión fiscal anual en España

Evasión fiscal anual en 2009

Porcentaje del total

Grans fortunes, corporacions empresarials i Grans empreses* 42.711 71,77%Societats Pymes 10.150 17,05%Autònoms 5.111 8,59%Altres fraus no empresarials** 1.543 2,59%TOTAL Frau Fiscal 59.515 100,00%TOTAL Frau Laboral 30.370 TOTAL EVASIÓ FISCAL i LABORAL 89.885

* Imports en milions d’ €

** No inclou la quantificació de frau laboralFont: Tècnics del Ministerio de Hacienda (Gestha)

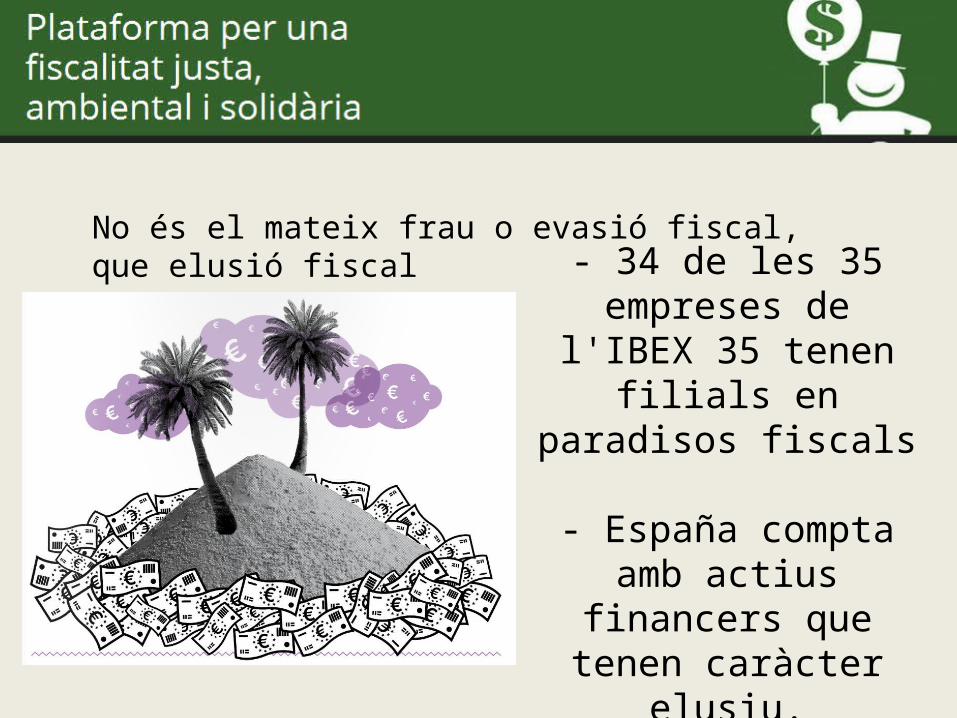

- 34 de les 35 empreses de l'IBEX 35 tenen filials

en paradisos fiscals

- España compta amb actius financers que

tenen caràcter elusiu.

No és el mateix frau o evasió fiscal, que elusió fiscal

• Elusió d’impostos

• Diversos mètodes per a fer elusió d’impostos (sovint, legals):-Manipulació de preus de transferència de béns i serveis-Subcapitalització (generar deute amb empresa filial, i desgravar-se

interessos i devolució de préstec per a disminuir benefici)-Operaciones d’anada i tornada (traslladar el benefici a una empresa

filial en paradís fiscal, i recuperar-lo com “inversió directa extranjera”

+ aprofitar desgravacions fiscals)-Acords de no doble imposició (aprofitament d’acords

governamentals per a traslladar l’activitat i benefici a conveniència)

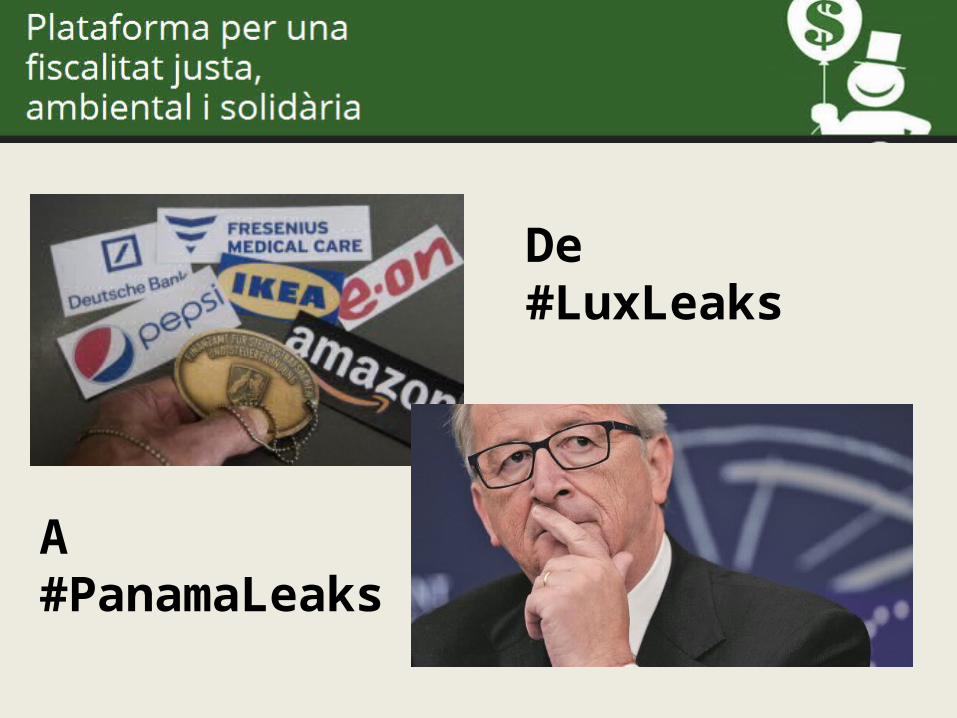

- Eurodad- Oxfam Intermon- InspirAction

De#LuxLeaks

A#PanamaLeaks

Propostes de la Plataforma en marxa

Gràcies!

Xavi Casanovas - @xcasanovascwww.fiscalitatjusta.cat - @fiscalitatjusta