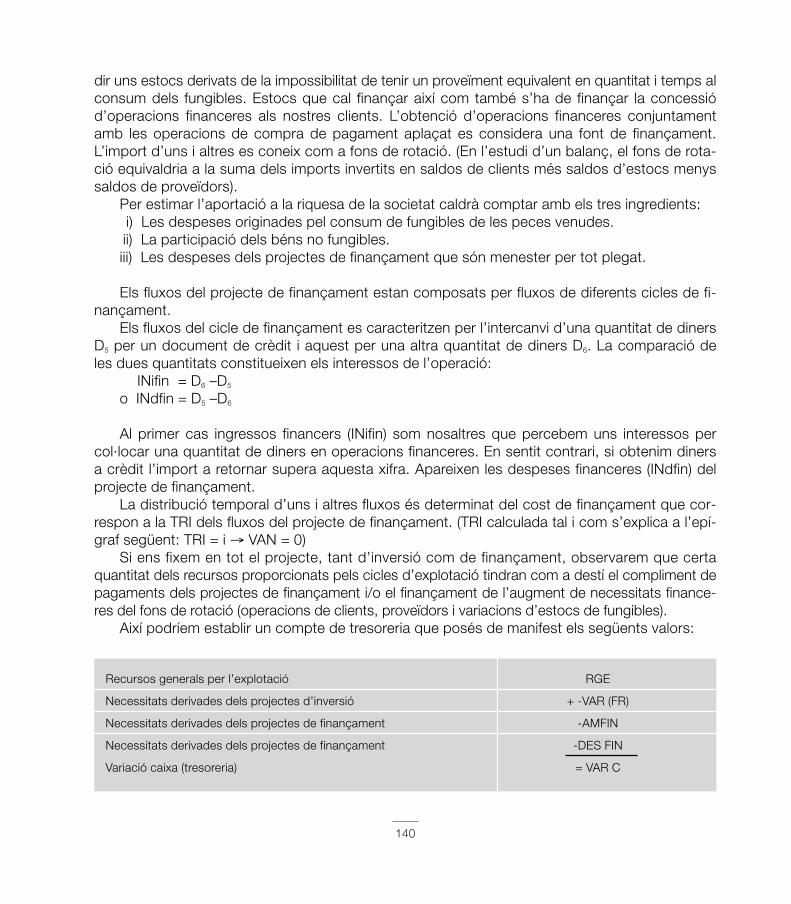

154

Generalitat de Catalunya Departament de Medi Ambient i Habitatge d’ecogestió 21 manuals Manual d’aspectes econòmics, del pas de la PIME a la PIME sostenible

Generalitat de CatalunyaDepartament de Medi Ambienti Habitatge

d’ecogestió

21

man

uals

Manual d’aspecteseconòmics, del pasde la PIME a laPIME sostenible

Manuals d’ecogestió, 21

Manual d’aspecteseconòmics, del pasde la PIME a laPIME sostenible

Autors:

Marta Roca i LamollaJosep M. Salas i Puig

Generalitat de CatalunyaDepartament de Medi Ambienti Habitatge

Manual d’aspecteseconòmics, del pasde la PIME a laPIME sostenible

Roca i Lamolla, Marta

Manual d’aspectes econòmics, del pas de la PIME a la PIME sostenible.- (Manuals d’ecogestió ; 21)ISBN 84-393-6648-5I. Salas Puig, Josep M. II. Catalunya. Departament de Medi Ambient iHabitatge III. Títol IV. Col·lecció: Manuals d’ecogestió ; 211. Empreses petites i mitjanes - Aspectes ambientals - Manuals, guies, etc.2. Gestió ambiental - Manuals, guies, etc.658.14:504

BIBLIOTECA DE CATALUNYA. DADES CIP:

Manual d’aspectes econòmics, del pas de la PIME a la PIME sostenibleManuals d’ecogestió, 21

© Generalitat de CatalunyaDepartament de Medi Ambient i Habitatgehttp://mediambient.gencat.net

Coordinació tècnica:Iñaki Gili Jauregui (Centre per a l’Empresa i el Medi Ambient, sa)

Primera edició: novembre 2004Tiratge: 600 exemplars

Compaginació i impressió: ALTÉS arts gràfiques, s. l.

Per a qualsevol informació addicional, poseu-vos en contacte amb:Centre per a l’Empresa i el Medi Ambientc/ París, 184, 3a planta - 08036 Barcelona - Tel. 93 415 11 12 - Fax 93 237 02 86E-mail: [email protected] - http://www.cema-sa.org

Aquesta publicació ha estat feta amb paper offset ecològic de 110 gi les cobertes en cartolina ecològica mat de 240 g.

DL: B. 49.004-2004ISBN: 84-393-6648-5

Sumari

Pròleg ........................................................................................................................................................................... 7

Presentació ............................................................................................................................................................... 9

1. Política d’empresa, gestió del coneixement i gestió sostenible .................................................. 11Introducció ............................................................................................................................................... 11

1.1. Política, objectius, estratègies, gestió d’empresa i sostenibilitat .................................... 111.2. Les aportacions de la gestió del coneixement a la direcció de les empreses ........... 201.3. El medi i la sostenibilitat com a elements de la gestió del coneixement ...................... 221.4. Estudi de l’oportunitat d’incorporar la variable ambiental a la política general de

l’empresa. Costos i guanys ............................................................................................................. 27

2. El procés d’incorporació de la sostenibilitat a la política de l’empresa ................................... 35Introducció ............................................................................................................................................... 35

2.1. Raons i dificultats a considerar per a la proposta de mediambientalitzar l’empresa.Costos i guanys .................................................................................................................................... 37

2.2. La declaració del compromís mediambiental .......................................................................... 472.3. La realització sistemàtica del punt de partença ambiental de l’empresa. On som? 512.4. Incorporació de valors ambientals al procés de selecció d’inversions: una necessitat 572.5. Dos instruments contrastats: la balança de materials i l’anàlisi del cicle de vida del

producte .................................................................................................................................................... 59

3. Criteris ambientals i mesures financeres dels projectes. L’anàlisi econòmica mediam-biental .................................................................................................................................................................... 62

Introducció ............................................................................................................................................... 623.1. Els models decisionals. Com simplifiquen la complexitat d’un projecte? ................... 63

3.1.1. Magnituds descriptives d’un projecte .......................................................................... 673.1.2. Criteris ........................................................................................................................................ 69

3.2. Impactes ambientals a les mesures de rendibilitat de projectes ..................................... 713.3. Formulació de mesures alternatives i/o complementàries ................................................. 743.4. La classificació dels projectes de l’empresa per referència al vector ambiental

considerat ................................................................................................................................................ 80

4. Passem comptes, de balanç a balanç, passant pel resultat comptable ................................. 83Introducció ............................................................................................................................................... 83

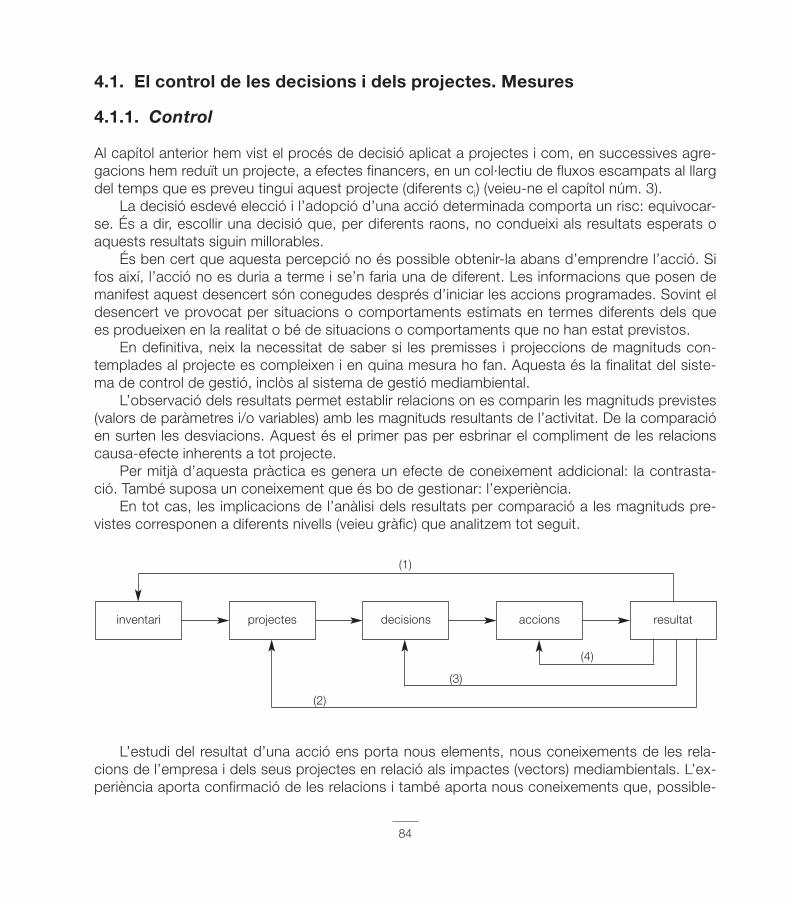

4.1. El control de les decisions i dels projectes. Mesures ........................................................... 844.1.1. Control ........................................................................................................................................ 844.1.2. L’empresa: un cistell de projectes .................................................................................. 85

4.2. La comptabilitat financera: eina de control de l’empresa ................................................... 864.2.1. Els principis comptables i el medi ambient ................................................................ 894.2.2. Resolució de l’ICAC reconeixement, valoració i informació dels aspectes

mediambientals en els comptes anuals de les empreses (BOE de 4 abril2002) ........................................................................................................................................... 90

4.2.3. L’apartat mediambiental de la memòria financera .................................................. 954.3. Responsabilitat Social Corporativa ............................................................................................... 97

4.3.1. La Memòria de Sostenibilitat ............................................................................................ 994.4. Indicadors i sistemes d’indicadors ............................................................................................... 102

4.4.1. Requisits d’un indicador ..................................................................................................... 1034.4.2. Sistemes d’indicadors ......................................................................................................... 104

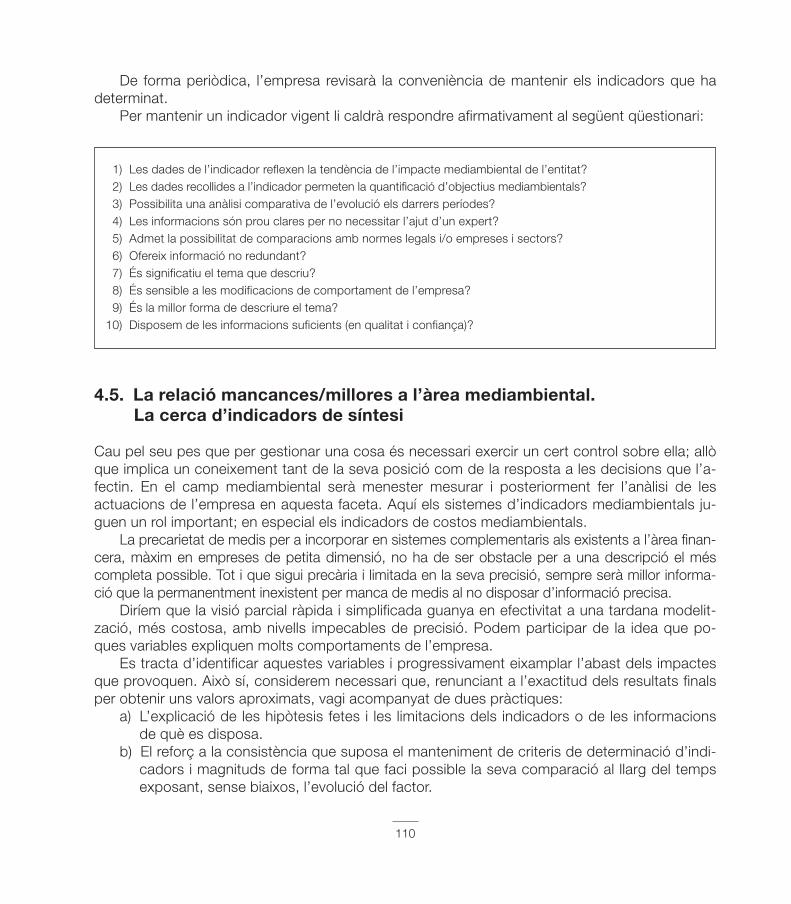

4.5. La relació mancances/millores a l’àrea mediambiental. La cerca d’indicadors desíntesi ......................................................................................................................................................... 1104.5.1. Costos mediambientals ...................................................................................................... 1114.5.2. La comptabilitat mediambiental ...................................................................................... 112

4.6. Model de resultat mediambiental .................................................................................................. 114

5. L’aspecte global de la vessant mediambiental de l’activitat de l’empresa ............................. 120Introducció ............................................................................................................................................... 120

5.1. El plànol global: el desenvolupament sostenible un context per a l’empresa ........... 1205.2. Del plànol global a l’escala local: l’empresa i l’Agenda 21 ................................................. 123

5.2.1. Relació empresa i Agenda 21 .......................................................................................... 1235.2.2. Relació Agenda 21 i empresa .......................................................................................... 124

5.3. Del plànol local a la resposta individual ...................................................................................... 1265.4. El pla d’actuació: un qüestionari a nivell de síntesi i concreció del text ....................... 128

Annex 1: Qüestionari ............................................................................................................................................. 133

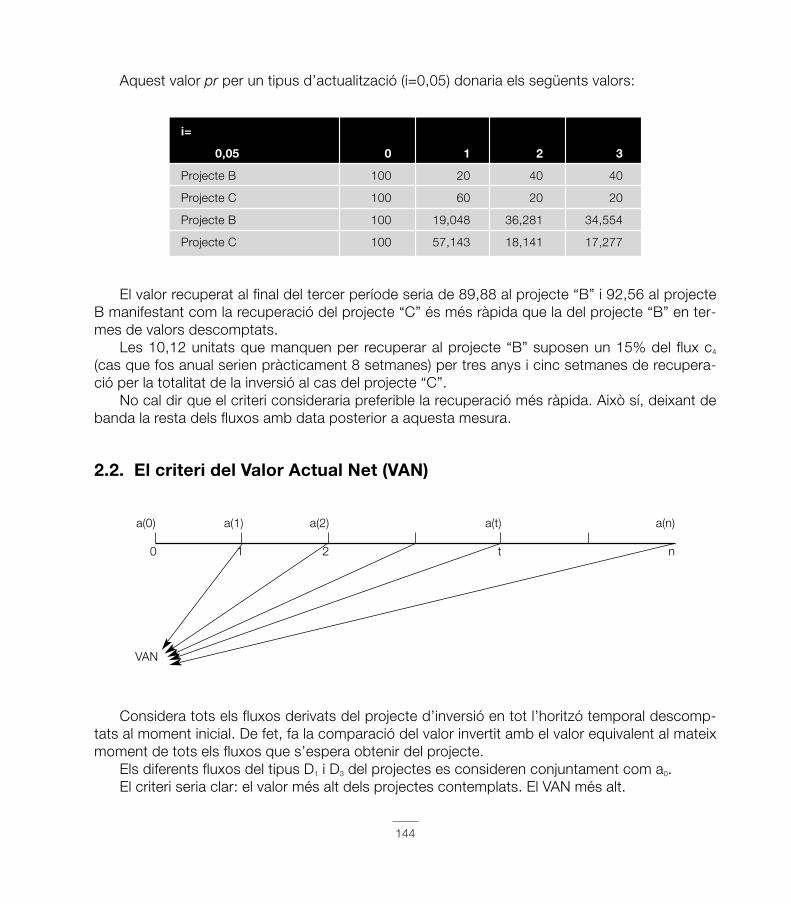

Annex 2: Mesures de rendibilitat de projectes. VAN, TRI i VFN ......................................................... 135

Bibliografia i pàgines web d’interès ................................................................................................................ 147

Pròleg

El Centre per a l’Empresa i el Medi Ambient (CEMA), empresa del Departament de MediAmbient i Habitatge de la Generalitat de Catalunya, té com a objectiu impulsar que les indús-tries catalanes adoptin pràctiques i tecnologies que condueixin a la reducció en origen dels re-sidus i emissions contaminants que generin els seus processos productius.

D’altra banda, la Fundació Fòrum Ambiental persegueix crear una plataforma de diàleg icol·laboració permanent entre empreses, administracions i la resta de la societat, per tal d’as-solir un model de desenvolupament més sostenible que l’actual i, més concretament, es propo-sa com a objectiu, incorporar la cultura ambiental a la cultural empresarial i fomentar els princi-pis del desenvolupament sostenible com a part inherent de qualsevol pràctica empresarial.

Amb aquest punt de partida, no era difícil aconseguir que les dues organitzacions uníssimesforços per tal de fer possible que aquest llibre arribés a ser una realitat.

La idea inicial era clara i fàcil de poder ser expressada, volíem editar un llibre que, amb unllenguatge clar i un estil divulgatiu, presentés com es poden integrar les bones pràctiques am-bientals a la gestió del dia a dia de les empreses del nostre país. Però un objectiu clar no signifi-ca que tingui una execució senzilla, perquè no és gens fàcil conjuntar conceptes complexosque sovint són entesos, erròniament, com a contraposats i fer-ne un model que sigui entenedori pràctic alhora.

Aquest és el magnífic treball que han aconseguit fer els dos autors que es van responsabilit-zar de dur a terme l’obra, Marta Roca i Josep Maria Salas, dos economistes amb una llarga icontrastada experiència professional que han cobert, abastament, el repte que els hi havíemplantejat ambdues institucions, anant encara més enllà i passant de la simple divulgació a l’esti-mulació i provocació de nous coneixements.

La Marta Roca i el Josep Maria Salas pertanyen a, l’encara reduït, grup dels economistesque, amb convicció, constància i rigor, han anat construint tots aquells coneixements impres-cindibles per a incorporar una nova cultura empresarial als models actuals de gestió d’em-presa. La filosofia que subjau és clara: no podem seguir mantenint models de desenvolupa-ment que no integrin plenament els impactes ambientals i socials que la pròpia activitatempresarial provoquen. La dificultat està en com s’ha d’aplicar aquesta filosofia, com s’inte-gren les noves variables de forma coherent amb el model econòmic que tenim establert i sen-se que provoquem un trencament o generem unes desigualtats territorials en un món d’eco-nomia global.

7

El llibre que tinc el goig de prologar n’és bona mostra de tota aquesta feina feta, un llibreque fa un repàs a totes les funcions clau de la gestió empresarial des de la perspectiva i de lasostenibilitat.

El “Manual d’aspectes econòmics, del pas de la PIME a la PIME sostenible” pot ser llegit iutilitzat de diferents maneres, seguint l’ordre dels capítols on se’ns fa una acurada introducció atots els aspectes que cal considerar per a integrar els elements ambientals a les pràctiquesambientals, des de la visió general sobre les polítiques d’empresa que ens presenten al primercapítol, en el que integren també els nous aspectes de gestió del coneixement i de la sostenibi-litat, a com s’han d’introduir les variables mediambientals a la política d’empresa que ens pre-senten al segon capítol; les mesures financeres i l’anàlisi econòmica mediambiental del capítoltercer o la concreció de totes aquestes polítiques en els balanços i comptes de resultats.

Finalment, els autors tanquen el cercle amb un capítol dedicat a l’aspecte global de la ves-sant mediambiental de l’activitat de l’empresa, un espai que reserven a un aspecte cada copmés important per a la vida de qualsevol organització: la seva integració al territori.

També és un llibre que es pot usar com a manual, un llibre de consulta que val la pena tenir-lo a prop, perquè no sols introdueix els temes sinó que ens dóna solucions. Solucions que nosón senzilles, però que els autors aconsegueixen presentar amb claredat.

Des de la Fundació Fòrum Ambiental i el Centre per a l’Empresa i el Medi Ambient, tenim lasatisfacció d’haver assolit l’objectiu que ens proposàvem i estem convençuts de que es potconvertir en una bona eina de treball per les PIMES i tots aquells gestors compromesos amb elmón actual i amb l’esdevenir de les generacions futures.

Carles MendietaDirector de la Fundació Fòrum Ambiental

8

Presentació

El nou escenari que es presenta per a les empreses catalanes comporta una feina d’adapta-ció contínua. Això implica per a les empreses innovar per a incorporar els avenços tecnològics irepensar processos per a ser més competitives, però aquest nou escenari comporta també do-nar resposta a una demanda social innegable: la de ser respectuoses amb el medi ambient.

Aquesta resposta s’ha de basar en una reflexió intensa sobre la situació ambiental de l’em-presa i en una voluntat decidida per canviar aquesta situació des de l’òptica de la sostenibilitat.

Les polítiques econòmiques del darrer terç del segle XX van ser concebudes en un entorn decreixement ubicat en un marc on la variable ambiental no hi tenia cabuda o constituïa un factorexogen amb un límit supeditat al desenvolupament tecnològic. Però avui dia el model ha canviat,i això no respon a un fet puntual o a una encertada decisió pressa, tot el contrari s’ha arribat aun punt d’inflexió en la tendència de creixement. Actualment, el terme sostenible acompanya alterme creixent, és el canvi de paradigma en el comportament d’estats i països. Ja ningú és ca-paç d’afirmar que l’empresa podrà seguir funcionant amb els antics esquemes vigents.

L’empresa, i en especial les PIME, tenen el repte d’enfrontar-se a una competència creixent,estimulada pels avenços en comunicacions i medis de transport alhora que constaten com elsseus clients i consumidors augmenten les exigències de qualitat i progressiva conscienciacióambiental i social dels seus productes i actuacions. Les empreses catalanes amb visió de futur,amb sensibilitat social, capacitat de modernització i adaptació als nous temps s’estan adonantde la necessitat d’incorporar els criteris ambientals als dissenys i als processos d’elaboraciódels productes i a la seva estratègia de gestió.

El procés de sostenibilitat constitueix el pas següent a la presa de consciència del factormediambiental. Així en primera instància, deixem de veure el medi ambient com a receptor dedeixalles a absorbir, i subministrador de matèries i energia i l’entenem com un bé escàs, un fac-tor, que cal gestionar amb cura i eficiència per passar a considerar l’acció de govern de l’em-presa com a integració dels factors ambientals, econòmics i socials.

Aquest manual, que continua la sèrie de manuals d’ecogestió, vol presentar i posar a l’a-bast de les empreses un recull de reflexions i de criteris per a facilitar i afavorir la seva gestiómediambiental no només a curt sinó que especialment a llarg termini. En definitiva, volem con-tribuir a difondre els principis de la sostenibilitat a les PIME.

Armand Vilaplana i MasnouConseller-Delegat del Centre per a l’Empresa i el Medi Ambient

9

Introducció

Constitueix l’eix central d’aquest capítol les implicacions en la definició de polítiques a l’empre-sa derivades de l’aparició del desenvolupament sostenible com a element, cada cop més deter-minant, del context de l’empresa.

En primer lloc es concreten les variacions en el comportament de les empreses derivadesde la inclusió de sostenibilitat en missions, objectius i estratègies.

Conèixer és un repte i una necessitat per donar resposta adequada. Les implicacions en elconeixement i la seva gestió motivades per l’àrea mediambiental en tant que part de la sosteni-bilitat, és l’objecte dels epígrafs dos i tres.

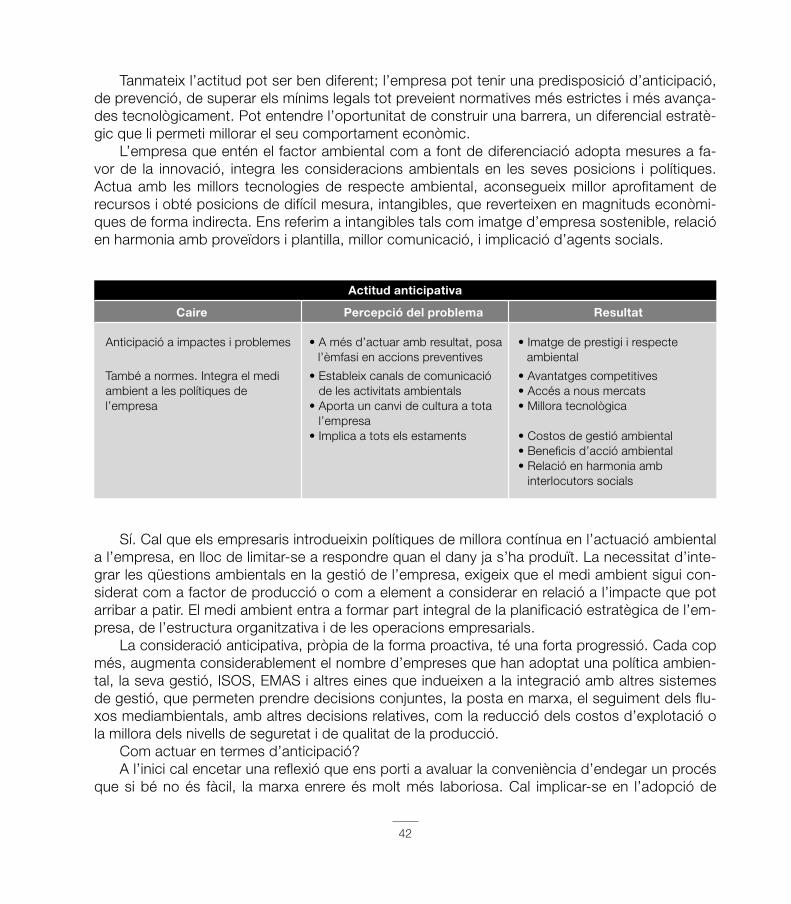

Davant del canvi que suposa la consideració de temes mediambientals i les responsabilitatsque se’n deriven, l’empresa pot adoptar dues actituds: proactiva i reactiva. Formen part deldarrer epígraf d’aquest capítol les característiques i comportaments determinants d’ambduesactituds. També hi figura un qüestionari per clarificar la conveniència d’introduir sostenibilitat enla vessant empresarial.

La lectura d’aquest capítol dóna peu a deixar de plantejar-se el “convé?” Per interrogar-sesobre el “com?” que és l’objecte del segon capítol.

1.1. Política, objectius, estratègies, gestió d’empresa i sostenibilitat

Múltiples i diverses han estat les formes d’explicar el funcionament d’una empresa. Hom potcoincidir que l’empresa és un ens que decideix, que pren decisions que afecten a la societatque acull aquesta empresa. Sempre decidir és optar, en definitiva escollir i, per tant renunciar aallò no escollit.

El comportament de l’empresa no és sinó la suma de decisions que aquesta pren, observa-des en una dimensió temporal suficientment àmplia. La forma d’entendre aquests comporta-ments va associada als objectius de la persona que els estudia. Però convindrem en dos fetsque expliquen la majoria de comportaments:

11

1 Política d’empresa, gestió delconeixement i gestió sostenible

a) L’empresa tendeix a crear valor amb el seu comportament. Si més no, un valor econò-mic reconegut pel mercat qui aprecia els seus productes a un preu “de mercat” que hade permetre a l’empresa la seva continuïtat.

b) L’empresa està a l’aguait de noves oportunitats de mercat i resulta sensible al canvi decomportament d’aquest i, no poques vegades, participa en la modificació d’hàbits de com-portament del mateix mercat.

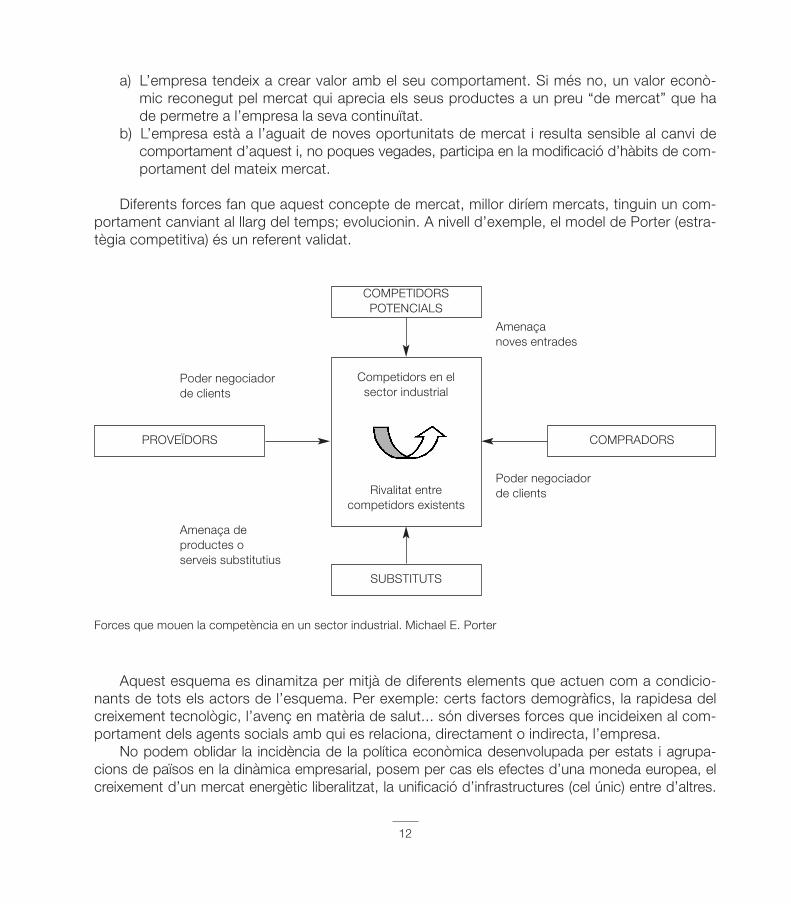

Diferents forces fan que aquest concepte de mercat, millor diríem mercats, tinguin un com-portament canviant al llarg del temps; evolucionin. A nivell d’exemple, el model de Porter (estra-tègia competitiva) és un referent validat.

Forces que mouen la competència en un sector industrial. Michael E. Porter

Aquest esquema es dinamitza per mitjà de diferents elements que actuen com a condicio-nants de tots els actors de l’esquema. Per exemple: certs factors demogràfics, la rapidesa delcreixement tecnològic, l’avenç en matèria de salut... són diverses forces que incideixen al com-portament dels agents socials amb qui es relaciona, directament o indirecta, l’empresa.

No podem oblidar la incidència de la política econòmica desenvolupada per estats i agrupa-cions de països en la dinàmica empresarial, posem per cas els efectes d’una moneda europea, elcreixement d’un mercat energètic liberalitzat, la unificació d’infrastructures (cel únic) entre d’altres.

12

COMPETIDORSPOTENCIALS

PROVEÏDORS COMPRADORS

SUBSTITUTS

Competidors en elsector industrial

Rivalitat entre competidors existents

Amenaçanoves entrades

Poder negociadorde clients

Poder negociadorde clients

Amenaça deproductes oserveis substitutius

La difusió de coneixements ha comportat per a l’empresa la capacitat de relacionar-se,pràcticament, amb tot el món. El fenomen dit de la globalització n’és una mostra. Entenem pereconomia global una economia on les activitats estratègiques dominants funcionen com a unaunitat a nivell planetari, a temps real. També és una economia en base a la informació (coneixe-ment) on l’augment de la productivitat no depèn únicament de l’augment quantitatiu dels fac-tors de producció sinó de l’aplicació de coneixements i informacions en la gestió, producció idistribució tant de processos com de productes.

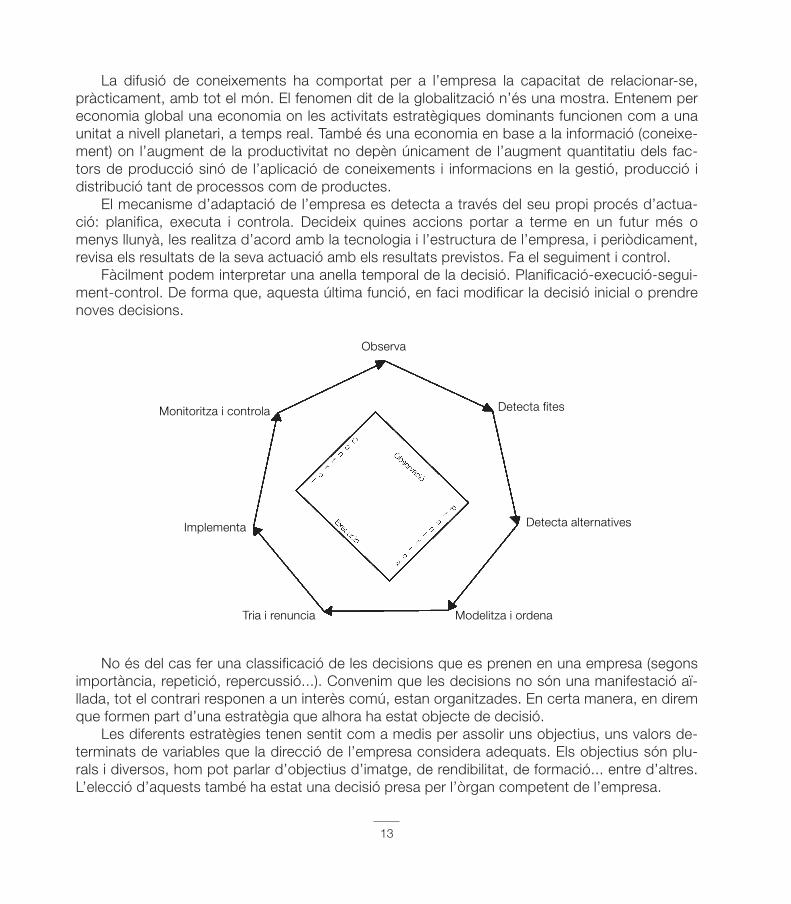

El mecanisme d’adaptació de l’empresa es detecta a través del seu propi procés d’actua-ció: planifica, executa i controla. Decideix quines accions portar a terme en un futur més omenys llunyà, les realitza d’acord amb la tecnologia i l’estructura de l’empresa, i periòdicament,revisa els resultats de la seva actuació amb els resultats previstos. Fa el seguiment i control.

Fàcilment podem interpretar una anella temporal de la decisió. Planificació-execució-segui-ment-control. De forma que, aquesta última funció, en faci modificar la decisió inicial o prendrenoves decisions.

No és del cas fer una classificació de les decisions que es prenen en una empresa (segonsimportància, repetició, repercussió...). Convenim que les decisions no són una manifestació aï-llada, tot el contrari responen a un interès comú, estan organitzades. En certa manera, en diremque formen part d’una estratègia que alhora ha estat objecte de decisió.

Les diferents estratègies tenen sentit com a medis per assolir uns objectius, uns valors de-terminats de variables que la direcció de l’empresa considera adequats. Els objectius són plu-rals i diversos, hom pot parlar d’objectius d’imatge, de rendibilitat, de formació... entre d’altres.L’elecció d’aquests també ha estat una decisió presa per l’òrgan competent de l’empresa.

13

Observa

Detecta fites

Detecta alternatives

Modelitza i ordenaTria i renuncia

Implementa

Monitoritza i controla

La seqüència d’aquests objectius ens posa de manifest la política que segueix l’empresa,posem per cas una política de lideratge, de seguiment, d’innovació constant...

Una política s’entén com la forma d’arribar a desenvolupar la finalitat de l’existència de l’em-presa, la noció que d’ella en tenen els socis sovint manifestada en dos documents públics: lafinalitat de l’empresa (missió) i el codi de comportament.

La finalitat de l’empresa és la manifestació de la seva raó de ser, l’expressió del seu nucli denegoci i la forma que caracteritza tota activitat. Sovint entesa com la missió que té l’empresaper referència a la seva activitat. Convé no confondre amb el terme visió de l’empresa, que estàenfocat a una anàlisi de la percepció que aquesta té de la situació de les variables del context oentorn en que s’ubica i posiciona l’empresa.

Ordenadament, de més genèric a més concret, tenim:• Visió del món on s’ubica l’empresa.• Finalitats de l’empresa: què pretén aportar.• Política: com ho pensa fer? Amb quin estil?• Objectius: què es proposa fer?• Estratègies: determina quines accions possibiliten assolir els objectius.• Gestió: com portar a terme les accions de forma eficient.

Òbviament tot aquest procés estructurat no és una bombolla aïllada de l’exterior. Tot el con-trari, està en contacte amb la societat que envolta l’empresa, que es modifica, modifica com-portaments i condiciona la validesa i efectivitat de les accions de l’empresa.

14

Finalitats

Política

Objectius

Estratègies

Gestió

pla

execució

controlobservació

eennttoorrnn

La resposta de l’empresa als canvis de l’entorn no és altra que estudiar les implicacionsque això li comporta a la seva finalitat, política, objectius i estratègies. Podem anticipar que lasostenibilitat és un factor que ha fet i fa modificar la visió que té l’empresa i alhora fa qüestionarles seves finalitats. Una de les forces més actives de l’evolució de l’entorn han estat les políti-ques econòmiques endegades per estats i organismes plurinacionals.

Les polítiques econòmiques del darrer terç del segle XX han estat concebudes en un entornde creixement ubicat en un marc on la variable mediambiental no hi tenia cabuda o constituïaun factor exogen amb un límit supeditat al desenvolupament tecnològic. Així s’han vist exem-ples de situacions amb malbaratament de recursos tan freqüents que s’ha desfermat la sensa-ció de viure en una cultura de l’excés, almenys en bona part del món occidental. (Podem con-sultar el document de l’Agència Europea del Medi Ambient “Late lessons from early warnings:the precautionery principle 1896-2000”).

L’adopció de criteris majoritàriament econòmics en les polítiques governamentals ha repor-tat una situació on s’aprecien evidents problemes d’ajust que podem agrupar en tres catego-ries:

a) D’eficiència. Al no avaluar-se tots els components (falta l’ambiental), la valoració de pro-ductes i serveis condueix a un consum no mesurat de certs elements, en especial els norenovables.

b) D’equitat. La distribució de béns no guarda una proporcionalitat entre les diferents zonesdel planeta i, previsiblement, entre les diferents generacions. Són molts els estudis de larelació nord/sud. No té res d’estrany la recerca de mesures per recollir els impactes deri-vats d’aquesta política de concentració. Posem per cas la mesura “petjada ecològica”com a intent d’evidenciar quantitativament la inconsistència del model de creixementasimètric. Estem en una situació socialment insostenible per la proximitat al punt de ruptura de lestensions socials creades per la desigualtat creixent entre països.

c) La conscienciació que el model de creixement ha de contemplar variables de qualitat.Créixer sense mesura pot esdevenir un fenomen de pèrdua de qualitat de vida. L’emissióactual de substàncies excedeix la capacitat d’assimilació, de càrrega, del sistema físicdel planeta.

Entre els agents socials —ens decisoris de l’entorn— els governs, sindicats, consumidors...,hom destaca un canvi de percepció del tema mediambiental que posa de manifest tres aspec-tes significatius:

a) Guanya pes la noció de “tocar sostre” en la capacitat de drenatge del sistema ambiental(físic).

b) És present la consciència d’arribar a límits perillosos en la formulació de pautes de com-portament d’hàbits quotidians (alimentació, mobilitat...).

c) Les preocupacions ambientals de grans impactes socials i ambientals deixen de ser peraccidents de diferent tipologia per passar a ser conseqüències de comportaments habi-tuals d’ens socials (entre ells, l’empresa).

15

En aquest context, l’empresa i, en especial les petites i mitjanes empreses, tenen el repted’enfrontar-se a una competència creixent, estimulada pels avenços en comunicacions i medisde transport alhora que constaten com els seus clients i consumidors augmenten les exigèn-cies de qualitat i progressiva conscienciació ambiental i social del seus productes i actuacions.Heus aquí el repte a l’inici del segle XXI.

El sentiment d’urgència pren entitat. En tot cas, el terme sostenibilitat acompanya al terme creixement per qualificar el canvi de

paradigma en el comportament d’estats i països. Fóra estrany interpretar que l’empresa podràseguir funcionant amb els mateixos esquemes vigents els anys 90 en aquest nou escenari depolítica econòmica sostenible.

Aquest canvi de model no és un fet puntual, una decisió a prendre i... problema solucionat.Tot el contrari, malgrat la necessitat d’un punt d’inflexió en la tendència de creixement, es tractad’una acció continuada, una cerca permanent i renovada del comportament sostenible.

Es tracta de fer camí vers una situació sostenible que incorpori els nous coneixements quel’estudi, la recerca ambiental aportaran, sens dubte, en els propers anys.

El procés de sostenibilitat constitueix el pas següent a la presa de consciència del factormediambiental. Així, en una primera instància, deixem de veure el medi ambient com a receptorde deixalles a absorbir, i subministrador de matèries i energia i l’entenem com un bé escàs, unfactor que cal gestionar amb cura i eficiència per passar a considerar l’acció de govern com aintegració dels factors ambientals, econòmics i socials en les finalitats i polítiques dels agentssocials.

Hom coincideix en senyalar la primera fita d’aquest procés a l’informe Brundlant en 1987 ino és fins el 92 on cristal·litza el terme desenvolupament sostenible en la Cimera de Rio, des-prés la conferència de Rio+5, (1997) el cinquè i sisè Programa d’Acció de la Unió Europearecullen el compromís de formular estratègies de desenvolupament sostenible per a la Cimerade Rio+10 (2002).

Ara estem en una situació on el medi ja no és un factor aïllat a considerar. “Desenvolupament sostenible” ratifica la interdependència de tres vectors: econòmic, social

i ambiental. Tres vectors que cal considerar simultàniament i de forma integrada. També a l’ac-tuació de l’empresa.

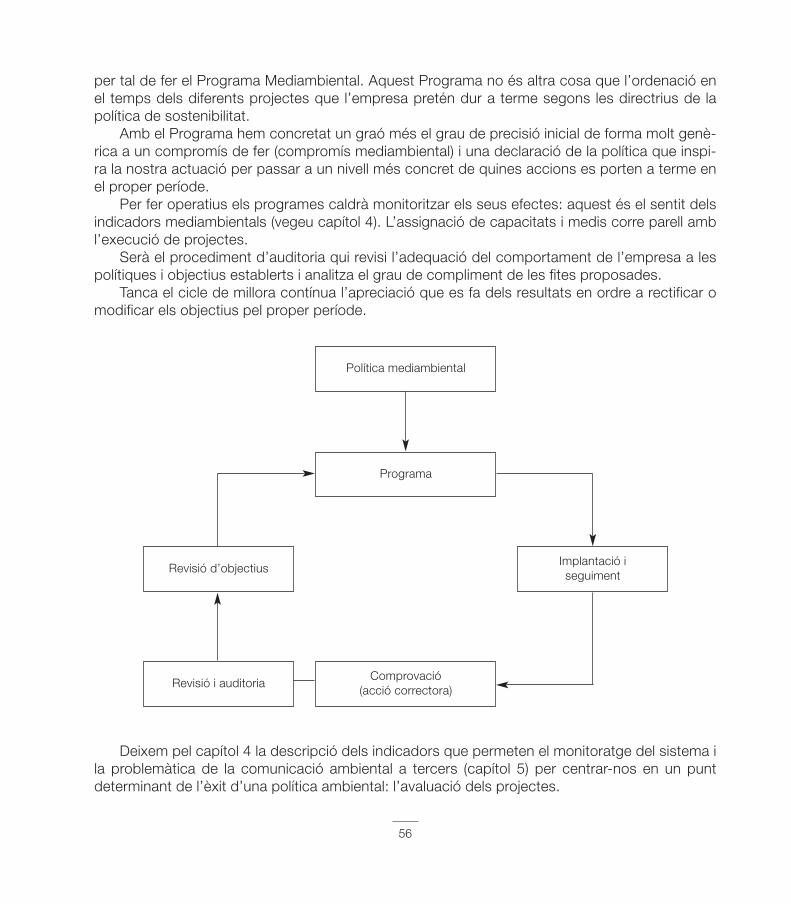

Diferents treballs, bàsicament de política econòmica i mediambiental, han donat peu al’existència del grup de “principis” que inspiren aquest concepte de sostenibilitat i que repro-duïm tot seguit:

16

Principis del desenvolupament sostenible

1. Medi ambient: la capacitat física “conductora” del medi ambient imposa límits a moltes activitats humanes isignifica que hem de reduir el nostre consum de recursos. Hem de viure entre ells per deixar el planeta alsnostres descendents amb la capacitat de mantenir indemne la vida humana.

2. Futuritat: tenim un deure moral d’evitar comprometre la capacitat de les generacions futures per satisfer lesseves necessitats.

3. Qualitat de vida: el benestar humà té unes dimensions socials, culturals, morals i espirituals, així com mate-rials.

4. Equitat: la riquesa, les oportunitats i les responsabilitats s’han de compartir justament entre els països i els di-ferents grups socials de cada país, amb un èmfasi especial en les necessitats i els drets dels pobres i els mar-ginats.

5. Principi de precaució: si dubtem dels efectes ambientals de qualsevol acte o avenç, hem d’aplicar aquestprincipi i actuar amb prudència.

6. Pensament holístic: per resoldre un problema de sostenibilitat complex cal que tots els factors que afecten elproblema s’integrin a la solució.

(Podeu consultar-los a: www.gencat.es)

El terme sostenibilitat no és un terme estàtic, tancat. Tot el contrari, es tracta d’un termerelativament nou i profusament utilitzat. És un concepte objecte de forces investigacions en elseu desenvolupament i implicacions en diferents àrees de coneixement. Això fa suposar que, amesura que avancin aquestes recerques, el terme sostenibilitat s’enriquirà tot modificant-se elseu abast.

Remarquem el caràcter de procés associat al terme. Sostenibilitat és un estadi sempremillorable atès que l’equilibri entre els sectors econòmic, social i ambiental s’obté renunciant apotenciar al màxim els tres vectors, fet motivat per l’observació de la incompatibilitat entre elsmàxims de cada sector. Posem per cas un creixement màxim del sector econòmic podria com-portar un esgotament de recursos físics que faria inviable el creixement dels altres vectors iàdhuc el propi creixement econòmic.

Parlarem, doncs, de nivells de sostenibilitat, relativitzats a zones, països i situacions de for-ma semblant a com ho fem en nivells de creixement. Aquesta inconcreció actual del terme verecolzada, en part, per les poques experiències contrastades existents. El procés iniciat derecerca aportarà nous coneixements a incorporar a nivells concrets de sostenibilitat.

A nivell d’exemple cal notar com els avenços tecnològics, informàtics i de comunicació,permeten l’estudi de temes geogràfics i climàtics d’una perspectiva gairebé insòlita poc tempsenrere. Perspectiva que afavoreix el desplegament de nous conceptes i la relectura de no pocsconceptes existents.

La riquesa de medis en l’estudi del servei meteorològic era una quimera a mitjans del seglepassat. L’evolució del servei meteorològic, la capacitat de modelització, la predicció millorada i lacomunicació de les dades gairebé en temps real (www.inm.es/web/infmet/satel/meteose.html,

17

www.inm.es/wwc/html/dinfmet/metgenj.html) i a l’abast de tots els ciutadans (això sí, connec-tats a internet) és una realitat. No és gens estrany l’aplicació de tècniques, cada cop més sofis-ticades, de prevenció de problemes climàtics propis de la ribera mediterrània i la possibilitatcreixent de disposar de mesures precises del comportament del factor físic del nostre planeta.

Fer compatible el creixement econòmic, de bracet amb la tecnologia i la comunicació, ambel respecte i la protecció del medi ambient, buscant l’equilibri a una qualitat de vida digna equi-tativa i solidària constitueix, avui, el repte del procés de sostenibilitat.

I, en aquesta guia per a l’acció, l’empresa hi té un paper destacat.La sostenibilitat suposa integració, la qual cosa comporta aplicar a la pràctica un canvi radi-

cal en la forma tradicional de procedir, a fi de reformular les estratègies econòmiques sota unaperspectiva més oberta, tant en la dimensió temporal que es considera, com pels agents i elsinteressos que es persegueixen.

Un creixement sostenible, requereix uns canvis ambiciosos, que produeixin fluxos comer-cials de capitals i tecnologies que siguin més equitatius i estiguin millor sincronitzats amb elsimperatius mediambientals. Però la tasca més important és trobar els medis per aconseguir lespressions convenients per assolir un procés real així com desenvolupar un sentiment d’urgènciade la posada en marxa cap aquest procés de desenvolupament sostenible.

En un model de creixement sostenible es manté l’objectiu econòmic d’assignació eficientdels recursos i si bé no és possible deixar-ho tot en mans del càlcul econòmic, també és certque no podem prescindir d’ell. El medi té un valor tot i no tenir preu de mercat.

Tres són els objectius bàsics que hom pot assignar a la política econòmica amb l’encàrrecde gestionar el mediambient amb eficiència:

1. Optimitzar una escala d’utilització de recursos conseqüent amb les capacitats de rege-neració ecològica.

2. Una justa distribució dels recursos i l’assignació de recursos econòmicament eficient.3. La consideració social en criteris d’ètica i equitat.

Hom constata que l’assignació eficient amb inclusió de factors ambientals i socials no po-drà fer-se a través dels mecanismes de mercat llevat que es pugui disposar d’una internalitza-ció de costos socials i ambientals als valors que utilitzen els mercats i les empreses.

Neix una força adreçada a les empreses per tal que internalitzin i considerin els costos am-bientals i socials en les seves decisions i també a les informacions que se’n facin d’ells. Enaquest sentit situem la Recomendación de la Comisión de 30 de maig de 2001 relativa al reco-neixement, la mesura i la publicació de les qüestions mediambientals als comptes i els informesanuals de les empreses (DOCE L156/33).

L’assignació eficient per part del mercat requereix la internalització de tots els costos deproducció, ús i abandonament dels productes, incloent-hi els costos socials i mediambientals,així com també els ingressos i beneficis que se’n derivin.

Superat el lema “qui contamina paga” on una lectura possible era: posem preu per conta-minar, paguem i... problema resolt. La noció de responsabilitat mediambiental va més enllà.Amb un clar objectiu de potenciar accions de prevenció per sobre de les accions de reparació,

18

que tot i tenir la seva importància, l’efecte ambiental és clarament favorable a les accions deprevenció. La normativa de responsabilitat mediambiental és un clar exponent d’aquesta línia.

Identifiquem una altra força de pressió per a què l’empresa consideri, i molt, les seves rela-cions amb el medi ambient.

La necessitat de créixer per arribar a situacions de plena ocupació obre un nou front fentreferència al dilema de mantenir el creixement o minvar el creixement per motius ambientals.Heus ací la pregunta: la menor generació d’ocupació serà inferior a l’ocupació generada perl’activitat empresarial derivada del nou vector mediambiental?

Un nou encàrrec a l’empresa: fer possible l’ocupació en medi ambient.La inclusió de paràmetres ambientals fa néixer noves necessitats de persones i productes

de forma tal que podem parlar, en termes econòmics, d’un sector ambiental. En la mesura queles empreses i organitzacions incorporin variables ambientals als seus projectes, el sector seràdemandant d’ocupació. En aquesta línia no és estrany l’existència de polítiques i estímuls perpart de l’Administració per afavorir i incrementar els ingressos i oportunitats de treball que esderiven de la protecció del medi ambient.

Hem posat de manifest que la sostenibilitat comporta fer compatible el desenvolupament econò-mic, el desenvolupament social i la protecció del medi ambient, buscant l’equilibri; aquest és un delsreptes fonamentals de l’encetat segle XXI. L’empresa no és aliena al repte. També constitueix unesforç per les empreses d’aquest segle trobar l’estratègia idònia, que generi valor afegit a l’integrar elmedi ambient en la presa de decisions; la qual cosa de forma gràfica hem recollit al següent quadre:

19

Finalitats Convé posicionar-se i decidir

Líder proactiu/ reactiu a normes

Rendible/ rendible i sostenible

Actuar i certificar

Sistema de gestió mediambiental

Inclusió criteris ambientalsMesures ambientalsControl mediambientalComptes mediambientals

Política

Objectius

Estratègies

Gestió

pla

execució

controlobservació

Canvi modelcreixement

Canvi legislatiuComportamentconsumidors

clients

Fruit d’aquesta reflexió se’ns planteja la necessitat d’incloure la variable sostenibilitat a totsnivells, de dalt a baix, des de la finalitat (missió) fins a la gestió quotidiana de l’empresa.

Això ens porta a un objectiu global: “incloure sostenibilitat” com a eix del comportament del’empresa. Sovint desemboca en la necessitat d’un sistema, sistema de gestió mediambiental(SGA) de forma que permeti gestionar aquesta sostenibilitat.

Situar l’objectiu “incloure sostenibilitat” és una decisió que competeix al més alt nivell del’empresa atès que es deriva d’una nova visió del món i de la missió de l’empresa i implica atots els estaments que la formen.

Entenem que no es tracta d’una visió que comporti una política addicional que s’ha deseguir sinó tot el contrari, implica considerar un factor —la sostenibilitat— a totes les polítiquesexistents i als nous projectes.

Algú pot entendre aquesta situació com a reformulació de l’empresa en clau mediambien-tal. No és que l’empresa deixi de tenir objectius econòmics per assumir uns objectius mediam-bientals. Aquests no són incompatibles entre ells. D’això es tracta: seleccionar amb criteriseconòmics aquells que tinguin un vector ambiental favorable i també incloure variables econò-miques al tractar les opcions mediambientals preses per l’empresa.

L’empresa esdevé protagonista en aquesta cerca de sostenibilitat. Tots podem constatarcom l’empresa posseeix la capacitat d’exercir influència en les seves interaccions amb la res-ta d’agents que composen el mercat i, d’altra banda, està obligada a introduir criteris am-bientals i socials per tal de millorar la seva competitivitat per referència a les altres empresescompetidores.

1.2. Les aportacions de la gestió del coneixement a la direcció de les empreses

La gestió del coneixement no es tracta d’una moda, més o menys transcendent, constitueixuna reflexió sobre un factor prou conegut per l’empresari: el coneixement de les persones i lesorganitzacions. Sense persones no és possible portar a terme els millors projectes i aquestespersones decideixen en funció de les informacions que disposen convenientment elaborades iadaptades a les polítiques i estratègies de l’empresa.

La gestió del coneixement posa l’èmfasi en la distinció entre informació i coneixement, es-tudia la forma de convertir informació en coneixement aplicable. Estem en un món on la infor-mació és més que abundant la qual cosa dóna més importància al procés de transformarinformació en coneixement.

L’acció humana i dinàmica de la creació de coneixement es pot interpretar entre, altres,com a una activitat econòmica. Podem parlar de producció de coneixement, de la perspectivaque fem del coneixement com a recurs econòmic.

El coneixement és un recurs utilitzat cada dia pels agents econòmics per prendre tot tipusde decisions de producció, de consum o d’inversió. La producció del coneixement s’incorporaal conjunt de l’actuació de l’empresa. Cal senyalar que el coneixement serà rellevant en la me-

20

sura que es manifesti en l’activitat econòmica de l’empresa, així el coneixement esdevé un re-curs més del procés d’activitat empresarial.

Podem considerar l’anàlisi econòmica del coneixement com a recurs de progressiva impor-tància i no limitat als aspectes de producció i comercialització; el coneixement ha esdevingutuna mercaderia objecte de transacció econòmica i aquests coneixements són difícilment repro-duïbles, posem per cas:

• Capacitats, habilitats, talent o destresa que incorpora la força del treball a l’activitat eco-nòmica.

• El coneixement dels agents econòmics sobre la producció.• El coneixement dels treballadors i de l’empresa que d’ells té el mercat.• Les capacitats d’interacció social per a conèixer amb profunditat les característiques d’una

activitat econòmica.

Aquest enfocament té una clara repercussió en la forma d’estudi i avaluació del valor delcapital humà de l’empresa.

El canvi en la perspectiva del coneixement s’acompanya de canvis en la forma de comuni-cació on l’impacte de les TICs (Tecnologies de la Informació i la Comunicació) és notori en unadoble vessant:

1. Eina de producció de coneixement. Intervé en la millora de processos, l’adequació de lademanda, la desmaterialització de l’economia, i també pot afavorir el desdoblament en-tre creixement econòmic i degradació ambiental.

2. Eina per a la presa de decisions. Les TICs permeten disposar de molta més informació,analitzar-la de diferents òptiques, incloure models de càlcul complexos, i tot això ambuna gran facilitat de comunicació acompanyada de celeritat que permet la informació entemps real. Això proporciona noves capacitats a l’empresa per garantir una presa dedecisions amb més coneixement dels factors mediambientals.

Així identifiquem coneixements que ajuden a competir en el mercat i que, fins ara, no erenvalorats. Tenen valor per si mateixos i tenen valor per a l’empresa a la vegada que generenmés valor econòmic en els projectes de l’empresa.

L’empresa disposa d’aquestes informacions que esdevenen coneixements. Com les mesu-ra i gestiona són dues qüestions amb pluralitat de respostes. Respostes que van de la simpleignorància, tant en la mesura com en l’estimació del valor, fins a comportaments on l’actiu mésvaluós de l’empresa el constitueixen, precisament, aquests coneixements i, per extensió, lespersones destres en aquests coneixements.

El tracte econòmic sovint es reflexa en els comptes que subministra el sistema compta-ble de l’empresa, tant a nivell intern com extern. En aquest àmbit, el concepte “coneixe-ment” esdevé un “actiu intangible” que s’entén com a valor que l’empresa té i no ha estatobjecte d’adquisició (llavors tindria un valor comptable equivalent al desemborsament fet perl’adquisició). Podem dir que aquest intangible, sovint conegut com a capital intel·lectual, és

21

el resultat d’incorporar les informacions i el coneixement de les activitats productives de l’or-ganització i comprèn aquells coneixements explícits que generen valor econòmic per les em-preses.

Els actius intangibles han estat font d’avantatges competitives, en terminologia del modelde Porter, qualitat que els fa uns actius valuosos, poc transferibles al mercat i de certa dificultaten la seva imitació per part de competidors.

1.3. El medi i la sostenibilitat com a elements de la gestió del coneixement

El tracte que la comptabilitat dóna als intangibles constitueix un reflex del tracte que hom dónaals elements de medi ambient i constitueix un referent clar: no incorporar-los als models comp-tables. El comptable addueix un seguit de raons:

a) La major part dels usuaris i alguns analistes dels comptes anuals no tenen formació sufi-cient per interpretar correctament aquests valors. La comptabilitat deixa de ser clara.

b) No existeix un model rigorós d’avaluació i la manca d’experiències no permet contras-tar-ne. No té incidència als principis comptables vigents.

c) Manca de preparació dels programes informàtics per extreure i desenvolupar aquestvalor.

d) La necessitat de preservar el valor mantenint la confidencialitat per evitar que els com-petidors disposin d’informació que posi en perill la permanència de l’empresa.

Certament existeix una forta correlació entre els dos temes: coneixement i medi ambientpel que fa referència al tracte que reben de l’analista financer. No és per casualitat la sem-blança del comportament que té l’empresa davant els efectes mediambientals que produei-xen els seus productes i processos amb el tracte donat a la gestió del coneixement. Aquestés un coneixement, un valor, que adquireix una importància creixent per a l’empresa en lamesura que ho és per a la resta de ciutadans i agents econòmics. Si més no, podem estarsegurs que un impacte ambiental derivat de l’actuació de l’empresa no implica únicament lavessant de coneixement del valor que fa malbé el medi. També malmet i deteriora la imatge ireputació de l’empresa així com el seu prestigi. Al nostre parer, té importància suficient comper mesurar-se i gestionar-se.

El coneixement que l’empresa “estàndard” del darrer terç del segle XX podia tenir de lesrelacions de la seva activitat amb el factor ambiental la simbolitzarem en aquest quadrat queestà inserit en el cercle de coneixements ambientals.

22

Deixa fora del coneixement quatre parts:

Figura —a—

A Desconeixement dels impactes del procés de producció al medi.B Desconeixement dels impactes de l’ús d’energia i factors no renovables.C Desconeixement dels residus. D Desconeixement dels beneficis d’una actitud sostenible.

El camí per a la sostenibilitat comporta per a l’empresa un millor coneixement de les quatreetapes anteriors i la progressiva implementació a funcions, accions, plans i sistemes de comu-nicació i control fins arribar a la situació descrita a la figura —b— on el coneixement dels factorsambientals és integrat

Figura —b—

23

funcions

plans accions

projectes

A

B C

D

funcions

plans accions

projectes

Ara les arestes tenen un significat diferent per recollir una actitud de l’empresa més enllà del’àmbit de producció i venda. Fem referència a les arestes (I), (II), (III) i (IV) que corresponen a unàmbit de responsabilitat ambiental més diluïda.

Figura —c—

Aquestes arestes corresponen a temes prou importants com són:I) Impactes ambientals en la utilització del producte fabricat i venut per l’empresa.II) Impactes derivats de la reutilització d’envasos de producte final.III) Impactes derivats de la reutilització del producte.IV) Impactes derivats de la substitució del producte (al final de les seves reutilitzacions).

És a dir, quan el producte es converteix en deixalla i aquesta en rebuig.

L’estadi del coneixement dels impactes de l’empresa i del cicle de vida dels seus productesens permeten fer un primer càlcul per avaluar la generació de valor:

D >< (A+B+C)

Quins són els valors del desconeixement del medi i que per lògica conèixer-los podrà esde-venir una font de nou valor per a l’empresa executant aquestes decisions que milloren el dife-rencial D-(A+B+C).

En funció del grau de responsabilitat que l’empresa entengui, o vingui obligada a assumir,aquest càlcul esdevindrà més complex, de més abast a l’incorporar les variables de tot el ciclede vida del producte:

D >< (A+B+C) +/- (I+II+III+IV)

Expressió on els valors dels conceptes representats en romans són el resultant de compa-rar els impactes favorables i els impactes desfavorables que corresponen a cadascuna de lesàrees de coneixement anteriorment descrites.

24

funcions

plans accions

projectes

Empresa sostenible

I II

IVIII

Val a dir que, en el camí vers la sostenibilitat, aquesta forma de fer (que no és altra que in-ternalitzar els costos ambientals i també els ingressos que se’n derivin) passa per diferents eta-pes que, de més a menys agressives, són:

a) Càlcul econòmic sense consideracions ambientals. No hi farem comentaris.b) Càlcul on es consideren els impactes derivats del procés de producció i elaboració del

producte o servei.S’entén com a qüestió a minimitzar i s’actua al finalitzar el procés (final de canonada).

c) En posicions més avançades la minimització i reutilització es contemplen al procésde producció emprant les millors pràctiques. Es contempla la possibilitat de rectifi-car el procés de producció per adequar-lo a les variables ambientals (redissenyar elprocés).

d) En avançada (primera línia) on prima l’estudi del producte que és observat en tota laseva vida, útil i inútil, per incloure en el disseny del producte i del procés els elementsque fan els impactes menys agressius i/o beneficiosos (ecodisseny).

S’ha fet famós el nomenat diamant de sostenibilitat o eco-compàs com a presentació gràfi-ca d’aquestes sis variables i la seva evolució.

1. Intensitat de materials.2. Intensitat ús de l’energia.3. Recursos en el transport.4. Residus, vessaments.5. Durabilitat del servei.6. Contingut de substàncies tòxiques.

El quadre de valors on l’empresa podrà analitzar els seus progressos en la cerca de soste-niblitat pot reproduir-se al mateix gràfic emprant aquestes set variables:

1. Compliment i anticipació a normatives.2. Utilització de millors pràctiques.3. Rendibilitat i generació de valor econòmic.4. Introducció de costos i guanys ambientals als càlculs econòmics de projectes.5. Eco disseny dels productes.6. Formació i comunicació ambiental.7. Mesures de prevenció.

Aquesta presentació té en compte que el canvi de comportament no té perquè ser homo-geni ni constant al llarg del temps. Uns períodes s’avança en el vector millors pràctiques i en elsegüent període el canvi és per l’ecodisseny dels productes. Aquesta és la utilitat del gràficesmentat. El seu estudi al llarg del temps permet veure l’orientació de les directrius, les políti-ques de l’empresa.

25

Aquesta expressió gràfica guanya en operativitat al considerar la sèrie de dos exercicis his-tòrics (any 1 i any 2) i el tercer previsional (any 3).

26

posició any 1

posició any 3

posició any 2

compliment

millorspràctiques

rendibilitat

costos ambientalseco-disseny

comunicació

prevenció

compliment

millorspràctiques

rendibilitat

costos ambientalseco-disseny

comunicació

prevenció

compliment

millorspràctiques

rendibilitat

costos ambientalseco-disseny

any 1 any 2 any 3

comunicació

prevenció

compliment

millorspràctiques

rendibilitat

costos ambientalseco-disseny

comunicació

prevenció

1.4. Estudi de l’oportunitat d’incorporar la variable ambiental a la política general de l’empresa. Costos i guanys

Hem identificat dues línies de raonament, dues forces que ens condueixen a la necessitat dedisposar d’una empresa sostenible, és a dir una empresa on la sostenibilitat hi sigui present atots nivells. Conèixer les implicacions d’un entorn diferent és un valor a tenir en compte en laformulació d’objectius i fites de l’empresa. Una lectura d’interès d’aquest canvi d’entorn pro-porciona a l’emprenedor pistes i idees de negoci, l’oportunitat d’assumir una posició de liderat-ge o conquerir una posició important. La sostenibilitat esdevé un factor desencadenant d’aques-ta posició.

Per avaluar la conveniència d’aquesta decisió transcendental (introduir criteris de sostenibi-litat) que difícilment pot tenir una marxa enrere és menester avaluar avantatges i costos. Repas-sem els arguments més rellevants.

Certa és l’existència d’una preocupació creixent en la política econòmica per assumir crite-ris i objectius sostenibles i també és constatable que, en aquest esforç, es tendeix a forçar devalent l’actitud de les empreses per implicar-les en les polítiques de creixement i comportamentsostenible. El quadre adjunt recull unes frases del VI Programa que il·lustren aquesta evoluciód’on esmentarem, a nivell d’exemple, la recomanació d’incloure el respecte mediambiental enels contractes de subministraments a l’Administració Pública. Podem entreveure un efecte allauen la cerca d’aquesta qualitat si s’implementa de forma vigorosa al nostre país.

27

Empresasostenible

Responsabilitat mediambiental

Oportunitat de mercat

Adaptació canvi d’entorn

VI Programa

... Las empresas tienen que aumentar su rendimiento ecológico, en otras palabras, producir un volumen igual osuperior de productos utilizando menos recursos y generando menos residuos, y los modelos de consumo tie-nen que hacerse más sostenibles. ... (p. 3)

... se avanzará más en la aplicación de la legislación de medio ambiente en los Estados miembros. Se intensifi-cará y profundizará la integración del medio ambiente en las políticas económicas y sociales que ejercen presio-nes medioambientales.

... 2.3. Incitar al mercado a actuar a favor del medio ambiente

Hasta la fecha, la estrategia aplicada en relación con las empresas ha estado centrada fundamentalmente enestablecer normas y metas y en velar por que se cumplieran. (p 15)

... Es posible orientar la demanda de mercados y consumidores hacia productos y servicios que, desde el puntode vista ecológico, son mejores que sus competidores, con información y educación, así como incluyendo en elprecio de los productos los costes medioambientales reales, en la medida de lo posible. De esta manera se ani-mará a las empresas a responder con iniciativas de gestión e innovación que estimulen el crecimiento, la rentabi-lidad, la competitividad y la creación de empleo. Así, también, se permitirá a los consumidores adoptar estilos devida más ecológicos y tomar decisiones con conocimiento de causa. ... (p. 16).

Acciones:

– Fomentar una aplicación más amplia del sistema comunitario de gestión y auditoría medioambientales (EMAS)y, además, elaborar medidas para aumentar el porcentaje de empresas que publican informes rigurosos y veri-ficados por auditores independientes en los que se presentan sus resultados en materia de desarrollo sosteni-ble y de rendimiento ecológico.

... Promover la introducción de la dimensión ambiental en los contratos de compra, con orientaciones, y evaluarese aspecto en los contratos de las instituciones comunitarias, para dar ejemplo. (p. 19.)

... Contribución a una mejor información al consumidor respecto a los procesos y productos en lo que se refierea sus efectos sobre medio ambiente, para lo cual se requiere:

– fomentar el empleo de etiquetas ecológicas que permitan a los consumidores comparar el comportamientoambiental de productos del mismo tipo;

– fomentar el empleo de declaraciones fiables de las propias empresas sobre comportamiento ambiental y evitarlas declaraciones engañosas;

– fomentar la aplicación de criterios ecológicos en la adjudicación de contratos, sin perjuicio del respeto por lasnormas comunitarias sobre mercado interior y competencia, aportando orientaciones sobre mejores prácticasy empezando con una revisión de la adjudicación de contratos con criterios ecológicos en las institucionescomunitarias...

Conèixer l’abast de la responsabilitat mediambiental que determini el legislador i la possibili-tat de reduir el risc amb cobertures externes afecta directament a l’empresa com a centre deriscs. El factor “risc ambiental”, com no podria ser d’altra manera, ja està considerat en la políti-

28

ca de l’empresa, però de la lectura anterior podem entreveure una ampliació del concepteactual de risc ambiental per a l’empresa i la corresponent assignació de responsabilitats quecomporten. Dit d’altra manera, creix la importància dels efectes del risc ambiental amb implica-cions que arriben a l’àmbit financer com:

a) Augment de les possibles contingències mediambientals. Comporta més dotacions i/ocostos d’assegurances per cobrir aquestes àrees més àmplies de risc.

b) Envelliment tecnològic accelerat per causes ambientals que fan reduir la vida útil d’ins-tal·lacions i equipaments per sota de la vida tècnica quan s’inclou l’efecte ambiental.Efecte traduït en més dotacions d’amortització i, per tant, més costos.

c) Necessitat de noves mesures correctores d’impactes. Més inversions.

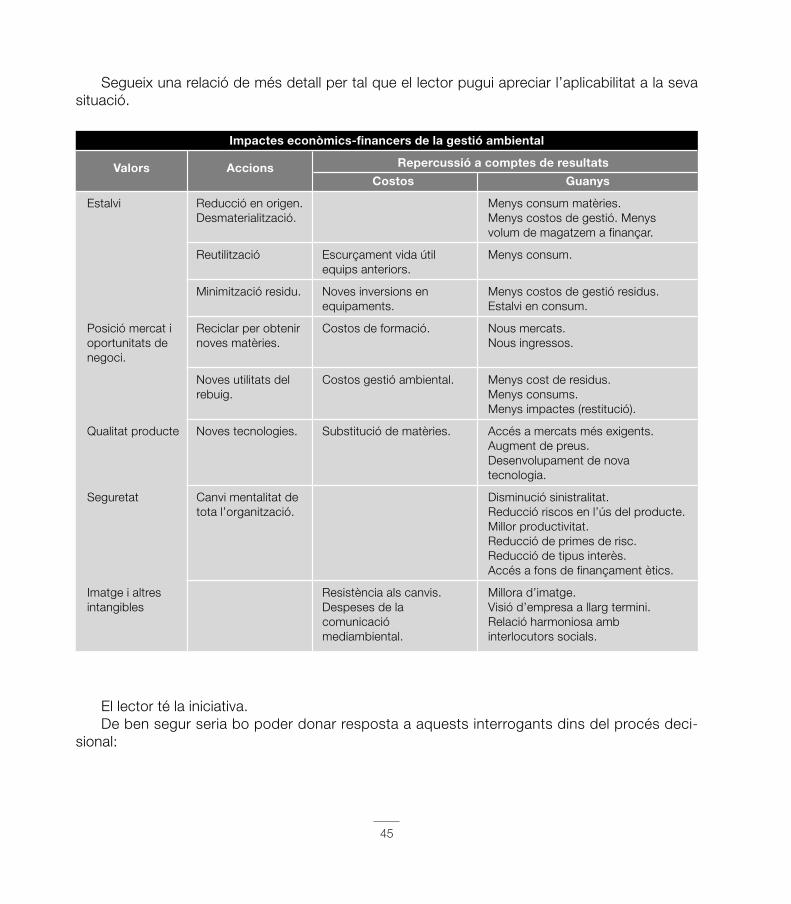

Totes elles tenen una implicació indirecta al compte de resultats. Esdevé una bona pràcticarefer la informació financera per “etiquetar” convenientment aquests conceptes i fer aflorar lamagnitud de costos ambientals de forma independent.1

La responsabilitat reconeguda legalment pels danys provocats a la natura és una condiciónecessària per aconseguir que els agents econòmics assumeixin les repercussions negativesque es poden derivar de les seves pràctiques i activitats respecte el medi ambient. Aquestaposició del legislador pretén emfatitzar l’aspecte preventiu del tracte amb factors ambientals toti que els costos de prevenció són més difícils de determinar i quantificar.

Conèixer els costos de prevenció i els possibles costos de restitució per dany i contrapo-sar-los amb la posició de risc ambiental de l’empresa no és únicament un exercici ambiental.Sovint aquest interrogant planeja en les auditories financeres doncs la seva exclusió del resultatde l’empresa pot comportar una descapitalització i posar en perill la gestió continuada (un delsprincipis comptables, el compliment del qual revisa l’auditor de comptes).

El canvi de context ofereix oportunitats a l’empresa. Un desenvolupament empresarial sos-tenible impulsa factors de creació de valors que impliquen una millora de la gestió interna iexterna de l’empresa de bracet amb una reducció de costos tant a nivell econòmic com am-biental. Per citar-ne només tres esmentem:

a) Proporciona una nova imatge que impulsa un canvi de cultura i de mentalitat que reper-cuteix a tots els nivells de l’empresa i és percebuda (també difosa) per clients i agentssocials.

b) Esdevé una política que afavoreix una relació més harmoniosa amb treballadors, clients iproveïdors, entitats financeres i administracions.

c) Impulsa millores tecnològiques que contemplen una millor utilització de recursos.

El fet de disposar de normes per a la sostenibilitat suposa un motor per a la innovació iimbueix a les persones implicades en l’empresa a una participació creativa detectant noves

29

1 El lector pot consultar el capítol 4 d’aquest manual que desenvolupa aquesta problemàtica. També el docu-ment núm. 13 d’AECA “Contabilidad de gestión medioambiental”.

oportunitats de millora. L’adopció de millores ambientals sovint s’ha plantejat com a una ex-tensió de les pràctiques de l’empresa en matèria de control de qualitat. Sens dubte. Si l’em-presa ha reeixit en l’adopció i aplicació de tècniques de qualitat i prevenció d’accidentabilitats,també està capacitada per abordar el repte d’incorporar variables sostenibles amb un èxitsemblant.

Quan l’empresa introdueix polítiques de millora contínua en la qualitat i costos del procésde producció, avaluar la conveniència d’invertir en termes de prevenció ambiental en lloc delimitar-se a respondre en termes de reparació quan el dany ja està produït constitueix un pasmés en la reducció de costos i l’accés a nivells de qualitat superior. Així podem entendre unapolítica de sostenibilitat a tots els nivells com una extensió del programa de qualitat, tot i queaquesta depassa l’àmbit intern de producció de l’empresa.

La consideració de variables en clau de sostenibilitat implica la integració de les preocupa-cions mediambientals en la resta de polítiques de l’empresa la qual cosa comporta el desplega-ment d’un grup d’indicadors per a mesurar i expressar el comportament de l’empresa enaquesta faceta de forma semblant al requeriment de més informacions per a la gestió del conei-xement i/o de la qualitat.

Una millora del rendiment mediambiental no està renyida amb el creixement de l’empresa,talment pot afirmar-se el contrari, l’objectiu “factor cuatro” té una arrel econòmica prou clara:produir el doble consumint la meitat. La mesura d’aquest esforç per produir un volum igual osuperior de productes emprant menys recursos i generant menys residus ens porta a cercarnous coneixements, noves mesures sovint conegudes com d’ecoeficiència per avaluar el camífet en el procés de cerca de sostenibilitat de l’empresa. Obtenir aquestes informacions és tot unrepte per al sistema informatiu de l’empresa.

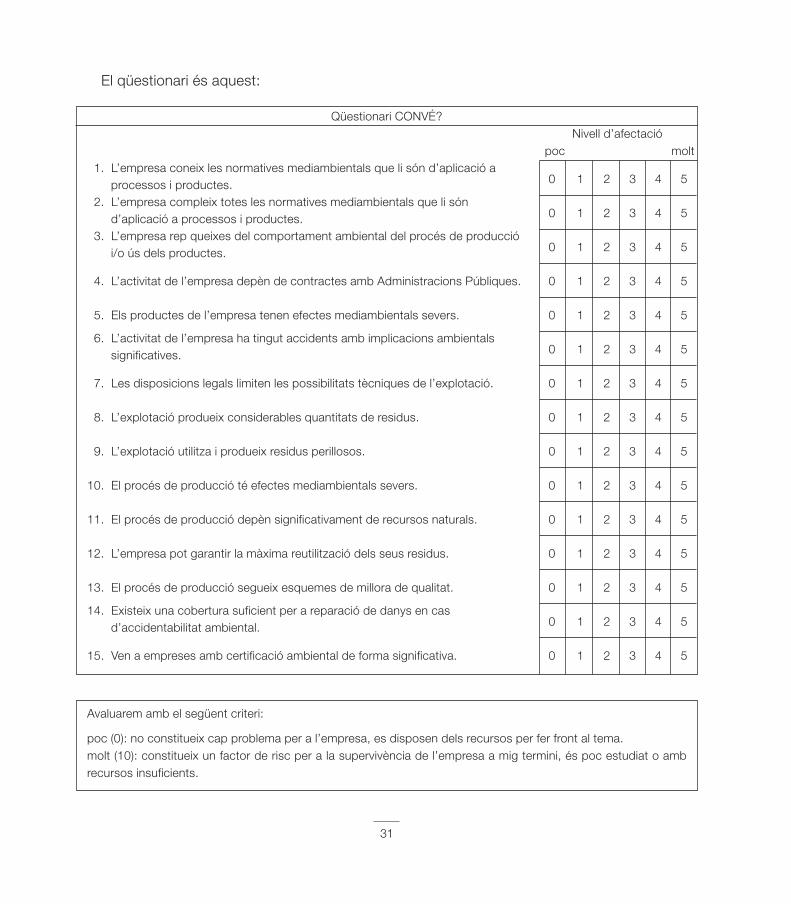

Hem vist fins ara uns trets de l’entorn que, en la seva evolució pressionen l’empresa perincloure sostenibilitat en el seu comportament i com això pot esdevenir una font de competitivi-tat. Arriba l’hora de qüestionar-nos respecte la implicació que té per a la nostra empresa enconcret. Constitueix un exercici d’avaluació de costos i avantatges i el farem en base a la pre-sentació d’un qüestionari on presentem diferents elements per incidir en la reflexió del lectorinteressat, per després avaluar el grau d’importància que li confereix.

30

El qüestionari és aquest:

Qüestionari CONVÉ?Nivell d’afectació

poc molt1. L’empresa coneix les normatives mediambientals que li són d’aplicació a

processos i productes. 0 1 2 3 4 5

2. L’empresa compleix totes les normatives mediambientals que li són d’aplicació a processos i productes. 0 1 2 3 4 5

3. L’empresa rep queixes del comportament ambiental del procés de producciói/o ús dels productes. 0 1 2 3 4 5

4. L’activitat de l’empresa depèn de contractes amb Administracions Públiques. 0 1 2 3 4 5

5. Els productes de l’empresa tenen efectes mediambientals severs. 0 1 2 3 4 5

6. L’activitat de l’empresa ha tingut accidents amb implicacions ambientalssignificatives. 0 1 2 3 4 5

7. Les disposicions legals limiten les possibilitats tècniques de l’explotació. 0 1 2 3 4 5

8. L’explotació produeix considerables quantitats de residus. 0 1 2 3 4 5

9. L’explotació utilitza i produeix residus perillosos. 0 1 2 3 4 5

10. El procés de producció té efectes mediambientals severs. 0 1 2 3 4 5

11. El procés de producció depèn significativament de recursos naturals. 0 1 2 3 4 5

12. L’empresa pot garantir la màxima reutilització dels seus residus. 0 1 2 3 4 5

13. El procés de producció segueix esquemes de millora de qualitat. 0 1 2 3 4 5

14. Existeix una cobertura suficient per a reparació de danys en casd’accidentabilitat ambiental. 0 1 2 3 4 5

15. Ven a empreses amb certificació ambiental de forma significativa. 0 1 2 3 4 5

Avaluarem amb el següent criteri:

poc (0): no constitueix cap problema per a l’empresa, es disposen dels recursos per fer front al tema.molt (10): constitueix un factor de risc per a la supervivència de l’empresa a mig termini, és poc estudiat o ambrecursos insuficients.

31

32

Tot i que ho tractarem amb més profunditat al segon capítol, ara podem recomanar unestudi seriós del comportament ambiental de l’empresa cas que la puntuació total superi els 30punts. Sens dubte, el coneixement que l’empresa obtindrà li facilitarà la reducció de risc i decostos superant el cost per obtenir la informació.

Les polítiques de desenvolupament sostenible comporten per a l’empresa un canvi de l’es-cenari on actua implicant un seguit de conseqüències com:

• Transformació de l’estructura de competitivitat al moment que inclou nous elements a l’es-tructura de costos (els ambientals i socials).

• Modifica les demandes de clients i proveïdors del mateix moment en que introdueix nouscriteris d’avaluació. Fa més sensibles a clients i proveïdors respecte a comportamentsambientals.

• Impulsa la modificació de sistemes de producció i innovacions tecnològiques que con-templin la reducció de contaminants i l’estalvi de recursos, en especial els no renovables.

• La internalització d’aquests costos per part de les empreses ofereix oportunitats noves denegoci i constitueix un repte en termes de competitivitat.

Parlem de les actituds davant la situació de canvi. Considerem dues posicions extremesque nomenem proactiva i reactiva, respectivament.

A grans trets es diferencien per qui pren la iniciativa d’incloure la sostenibilitat com a eixde l’actuació de l’empresa. L’actitud proactiva atorga a l’empresa aquesta iniciativa, mentreque l’actitud reactiva concebeix la inclusió com a resposta a imposicions del legislador. Veieu-ne el procés i les implicacions esquematitzades al gràfic següent:

Empresasostenible

Compliment

Avantatges decompetitivitat

Anàlisi de riscs

Millora de costos

L’actitud proactiva va un pas més enllà de l’aplicació de normatives, assumeix, al més altnivell la decisió de considerar el procés de sostenibilitat a tots nivells.

El màxim òrgan gestor defineix les línies de la política ambiental i les dóna a conèixer per-què l’empresa les integri a nivell d’objectius i estratègies..., en definitiva, de totes les accionsgestionades amb criteris econòmics, tècnics, socials i ambientals. D’aquesta integració de va-lors segur que se’n deriven nous projectes i/o remodelacions dels projectes existents, que es-devenen actuacions de l’empresa de les quals es coneixen els resultats i es controla la sevaadequació per comparació amb els objectius prèviament assignats, a través de les funcions deseguiment i control pròpies de tota activitat empresarial.

Aquesta inclusió de sostenibilitat es fa a un ritme pautat per l’empresa i segueix l’ordre lògicd’àmbit més general al camp més concret i aquest procés és governat per l’equip directiu quipautarà el temps i la cadència de les actuacions. (Cerca d’informació, formació de tècnics, qua-lificació dels treballadors...).

Aquest procés no està exempt de dificultats, el coneixement i aplicació de noves conside-racions, l’estudi del cicle de vida del producte, la integració de polítiques específiques amb sos-tenibilitat podrà conduir a situacions on no siguin complementàries sinó contradictòries i caldràoptar. Aquest procés requereix un temps suficient i unes inversions en intangibles i en coneixe-ment que poden esdevenir significatives.

En sentit contrari, el govern d’aquest procés no existeix en la posició de l’actitud reactiva.No consideren el tema ambiental fins que s’hi veuen obligats per normativa, fins que existeix ies doten de medis per fer-la complir no es considera el tema.

33

Gestió Projectes

Control

Accions

Resultats

Estratègies

Objectius

Política

pprroo aaccttiiuu

rree--aaccttiiuu

Política d’empresa i gestió sostenible

pprroo aaccttiiuu // rree--aaccttiiuu

L’actitud reactiva entén els problemes de sostenibilitat com a problema tècnic, la direcciós’involucra només en decisions pressupostàries i en situacions d’emergència, sovint a conse-qüència d’accidents amb impactes ambientals, on l’aspecte ambiental i de sostenibilitat deixade ser un efecte col·lateral per esdevenir un problema.

Renunciar a portar la iniciativa i deixar-la en mans del legislador no garanteix dos aspectesde certa importància com són:

a) No és segur que l’empresa disposi del temps suficient per a implementar les condicionsestablertes. Possiblement també tindrà dificultat en aconseguir els recursos suficients.

b) No hi ha cap garantia que l’acció reactiva permeti seguir l’esquema lògic exposat, dedirecció general a tota activitat. És més que possible que la modificació legal afecti acondicions, estratègies o accions sense connexió amb les polítiques. Dit d’altra manera,l’afectació no té perquè seguir una lògica d’empresa amb el consegüent augment dedificultat per part de l’empresa d’actitud reactiva.

Si la consideració temporal de les dues actituds no és raó suficient podem avaluar el des-emborsament d’aquestes magnituds:

P: Pèrdua d’ingressos i costos necessaris per adequar la normativa en el moment que esprodueixi, incloent-hi el cost de restitució si l’acció prové d’un fet accidental.

C: Cost d’actuació preventiva. Inclou els costos de definició, d’implementació de polítiquesde prevenció en el sentit ampli, (mesures per evitar el fet, mesures per reduir l’impacte,mesures per actuar i reparar l’impacte).

G: Cost que suposa a un competidor arribar al nostre nivell de qualitat i significació en ter-mes de sostenibilitat. Inclou l’efecte d’imatge de la nostra empresa i la repercussió d’a-questa a la nostra xifra de negocis.

La diferència entre els valors “P” i “C” recullen l’efecte d’anticipació a normes característicde l’empresa amb actituds proactives.

La diferència entre els valors “G” i “C” quantifica l’efecte de l’avantatge competitiva respec-te els nostres competidors.

De ben segur que la lectura d’aquest capítol suggereix la necessitat d’incorporar la variablesostenibilitat per millorar la capacitat de l’empresa de generar valor (també valor econòmic).Possiblement la decisió a prendre per l’empresa sigui: quan s’ha de començar aquest procés?Ens ajuda la percepció d’urgència en els temes de responsabilitat ambiental i la comoditat deconduir nosaltres el procés. Cal donar una resposta clara: comencem.

La preocupació següent és: com fer-ho? D’això se n’ocupa el següent capítol.

34

Introducció

La societat modifica les pautes de referència en la seva actuació i es proposa conduir el seucomportament en línia a un desenvolupament sostenible. El comportament de l’empresa es veuafectat per aquest canvi en la direcció del creixement.

En termes generals, desenvolupament sostenible s’entén com la forma d’actuar d’una gene-ració de forma que no comprometi l’actuació de les generacions futures. Expressió de difícil con-creció a nivells més operatius. Per a la política econòmica implica la consideració de tres aspectes:econòmic, social i ambiental, mútuament interaccionats en igualtat de condicions. Per a la granempresa, de pes important en la configuració de polítiques econòmiques implica una quàdrupleintegració: actuació econòmica, actuació social i actuació mediambiental amb un comportamentètic i responsable davant els diferents col·lectius socials, interlocutors socials o stakeholders.

Aquest comportament ètic pren cos en la manifestació de dos extrems: 1) L’atenció que l’empresa posa en explicar el seu comportament. Es valoren els temes

d’imatge i la formació d’opinió del comportament de l’empresa. Val a dir que hom potconstatar una estreta relació dels temes d’imatge i opinió amb l’evolució de la cotitzacióde l’empresa.

2) L’evolució d’organitzacions empresarials i centres de recerca en l’elaboració de codis devalors, d’ètica empresarial i codis de bon comportament. Posem per cas el codi de governper a l’empresa sostenible elaborat per IESE, Fundación Entorno i Pricewaterhouse-coopers. (www. forempresasostenible.org).

Aquest codi es presenta com a contribució a la Carta de la Terra (Johannesburg 2002)per fomentar un marc europeu per a la responsabilitat social de les empreses. És a dir,respon a diferents pressions de la societat, de l’entorn de la gran empresa tot i la sevavoluntat d’orientació a “totes les empreses espanyoles incloses les filials d’empresesmultinacionals sigui quin sigui el seu sector, mida o circumstància.”

És ben cert que, per a moltes empreses, això és una fita al final d’un llarg camí on la ves-sant ambiental forma part de l’estratègia de l’empresa a llarg termini. Aquesta llunyania contras-

35

2 El procés d’incorporacióde la sostenibilitat

a la política de l’empresa

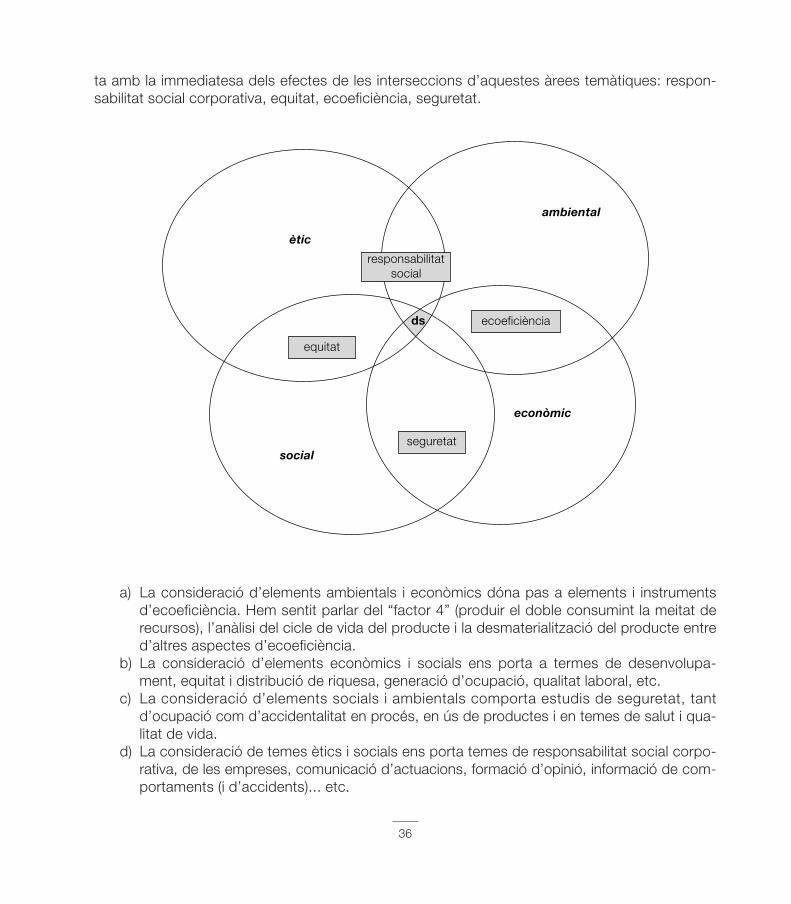

ta amb la immediatesa dels efectes de les interseccions d’aquestes àrees temàtiques: respon-sabilitat social corporativa, equitat, ecoeficiència, seguretat.

a) La consideració d’elements ambientals i econòmics dóna pas a elements i instrumentsd’ecoeficiència. Hem sentit parlar del “factor 4” (produir el doble consumint la meitat derecursos), l’anàlisi del cicle de vida del producte i la desmaterialització del producte entred’altres aspectes d’ecoeficiència.

b) La consideració d’elements econòmics i socials ens porta a termes de desenvolupa-ment, equitat i distribució de riquesa, generació d’ocupació, qualitat laboral, etc.

c) La consideració d’elements socials i ambientals comporta estudis de seguretat, tantd’ocupació com d’accidentalitat en procés, en ús de productes i en temes de salut i qua-litat de vida.

d) La consideració de temes ètics i socials ens porta temes de responsabilitat social corpo-rativa, de les empreses, comunicació d’actuacions, formació d’opinió, informació de com-portaments (i d’accidents)... etc.

36

ecoeficiència

equitat

seguretat

ètic

social

ambiental

econòmic

ds

responsabilitatsocial

Sense perdre de vista les interaccions amb les altres vessants, aquest capítol es centra enles interaccions amb les variables ambientals i d’una forma sensible en el comportament d’em-presa en un marc d’ecoeficiència fàcilment assumibles per l’empresa de petita dimensió.

2.1. Raons i dificultats a considerar per a la proposta demediambientalitzar l’empresa. Costos i guanys

Hem vist al capítol primer com l’evolució de l’entorn convergeix en una pressió a l’empresa (detota mida) per a modificar l’actitud, diguem-ne convencional, per mirar d’aprofitar l’empentainnovadora de l’empresari en el camí d’una societat en vies de creixement sostenible. En defini-tiva, l’èxit empresarial també es mesura en una faceta ambiental sense que això minori la ne-cessitat d’una acció econòmica sòlida. Amb tot s’orienta a fites de creixent responsabilitat.

L’anàlisi dels canvis marquen les roderes del camí seguit i orienta la resposta de l’empresa.A les darreries del segle XX la conjunció de les Tecnologies d’Informació i Comunicació (TIC) i elsentit de la globalització, entre d’altres, han fet possible tres canvis d’interès en la projecció delcamí a recórrer:

a) Millora de la rapidesa i abast de les activitats relacionades amb l’empresa i de forma es-pecial amb les relacions empresa i medi. Emergeixen noves formes de comunicació iorganització dels líders d’opinió, la comunicació és global i transparent i amb predominiclar de la imatge. Les crisis derivades d’accidents ambientals emergeixen de forma im-mediata. Es presenten crisis de confiança i credibilitat.

b) Creix l’eficàcia jurídica al disposar de normes més perfeccionades i de compliment enzones geogràfiques de més extensió. Es plantegen temes nous com l’extensió de la res-ponsabilitat a la cadena de proveïment (riu amunt) i a comportament de distribuïdors iclients en la utilització del producte i envasos (riu avall).

c) Augmenta la petició d’informació respecte del comportament ambiental del producte,composició i afectació al medi físic i també, cada cop amb més intensitat, la forma deproducció i les implicacions ambientals del procés de producció i distribució del produc-te i ja sabem que no informar deixa oberta la porta (o portal d’internet) per tal que altresinformin per tu.

L’actuació que s’espera de l’empresa és més complexa. Prenen cos els conceptes de reuti-lització, revalorització i reducció en origen (desmaterialització), les tres R, que reverteixen enuna reenginyeria de l’activitat de l’empresa. En el cas dels envasos, la pressió feta, ha compor-tat el desenvolupament i aplicació de diferents normes UNE en un doble intent: harmonitzar laidentificació i terminologia de la descripció de l’activitat empresarial i, en segon lloc, però nogensmenys important, establir un mecanisme de defensa que permeti a l’empresa explicar queel seu comportament és correcte i que compleix les normes. L’ús i necessitat de la certificacióneix amb força.

37

L’activitat productiva de l’empresa es veu modificada amb la inclusió del tractament d’enva-sos i embalatges (E+E) i de residus industrials (RI). Adquireixen importància els termes: revalorit-zació, reciclatge, limitació en contingut de metalls pesants i substàncies nocives, sistema d’infor-mació, marcatge i etiquetat, desmaterialització en E+E i sistemes de gestió de residus i envasos.

Fases d’intervenció en la vida del producte dins de l’empresa.

Cal tenir present que la vessant de responsabilitat sobre els envasos recau en l’empresa.L’empresa és responsable dels envasos i embalatges que posa al mercat acompanyant alsseus productes. Ni en el cas que no en sigui productora (empresa comercial importadora)s’allibera d’aquesta responsabilitat. I si tot això passa amb els envasos… què succeirà amb elproducte?

Deixem a banda les consideracions de caire generalista, amb les que podem coincidir i deben segur argumentar amb nous elements, per passar a una anàlisi més concreta i propera.

Més propera en dos termes: percepció i singularitat. De percepció en el sentit que si bé l’aspecte de les accions mediambientals és descrit en

termes de creixement, d’estratègia i de futur, en definitiva, un problema a llarg termini que so-vint s’ofega per accions de resposta immediata, hem de ser conscients que el futur començaara per a tots.

On sóc jo? I on són els meus competidors actuals? Preguntes que no poques vegades es-tan a l’origen del procés de cerca de sostenibilitat.

De singularitat. Tot el tema de sostenibilitat i respecte ambiental està molt bé a les empre-ses de caràcter global i de gran influència però, per què jo? Què hi fa l’empresa de petita di-mensió amb la sostenibilitat?

38

Prevenció per reducció

Disseny per a reutilitzar

Ús

Recuperació de residus

mercat de matèries

recuperació materialrecuperació orgànica

reutilitzar

revaloritzar

reciclatge

recuperació energia

metalls pesantsno renovablesperillosos/nocius