1 MANUAL OBJETIVO: Establecer los lineamientos necesa movimientos contables, amparadas de información financiera y que tan momento y que a la vez funcione co POLÍTICAS ESPECÍFICAS: 1. Los registros contables de información Financiera. 2. Todo colaborador del Coleg de forma completa y oport procedimientos que se deta 3. Todo registro contable de suficiente y competente, co Los anexos son parte integr POLÍTICA Y PROCEDIMIENTO: REG Dirigido a: Colaboradores y Órganos del Col Revisado por: Encargado de Contabilidad, J Fecha de emisión: 25 de enero 2012 Elaborado por: Unidad de Contabilidad P L DE POLÍTICAS Y PROCEDIMIENTOS DEPARTAMENTO FINANCIERO arios que garanticen el adecuado control y regi a las leyes tributarias del país así como a las norm nto los respaldos como la forma de realizados sean omo una herramienta de inducción. eben de realizarse de acuerdo a las Normas I gio está en la obligación a entregar la información ne tuna a la Unidad de contabilidad, según lo estable allarán a continuación. eberá respaldarse con los documentos que conte on el fin de que sea comprensible. ral de estas políticas y procedimientos. GISTROS CONTABLES legio. Jefatura Financiera y Dirección Ejecutiva Reemplaza a: POL/PRO-CON02 ve Aprobado para entrar en vigencia: POL/PRO-CON02 istro de todos los mas internacionales uniformes en todo Internacionales de ecesaria requerida, ecen las políticas y engan información Número: POL/PRO-CON02 Versión: 13 Febrero 2015 ersión 12 : 25 de enero 2012

Transcript

1

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

OBJETIVO:

Establecer los lineamientos necesarios que garanticen el adecuado control y registro de todos los movimientos contables, amparadas a las leyes tributarias del país así como a las normas internacionales de información financiera y que tanto los respaldos como la forma de realizados sean uniformes en todo momento y que a la vez funcione como una herramienta de inducción.

POLÍTICAS ESPECÍFICAS: 1. Los registros contables deben de realizarse de acuerdo a las Normas Interna

información Financiera. 2. Todo colaborador del Colegio está en la obligación a entregar la información necesaria requerida,

de forma completa y oportuna a la Unidad de contabilidad, según lo establecen las políticas y procedimientos que se detal

3. Todo registro contable deberá respaldarse con los documentos que contengan información

suficiente y competente, con el fin de que sea comprensible. Los anexos son parte integral de estas políticas y procedimientos.

POLÍTICA Y PROCEDIMIENTO: REGISTROS CONTABLES

Dirigido a: Colaboradores y Órganos del Colegio. Revisado por: Encargado de Contabilidad, Jefatura Financiera y Dirección Ejecutiva Fecha de emisión: 25 de enero 2012

Elaborado por: Unidad de Contabilidad

POL/PRO

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS DEPARTAMENTO FINANCIERO

Establecer los lineamientos necesarios que garanticen el adecuado control y registro de todos los movimientos contables, amparadas a las leyes tributarias del país así como a las normas internacionales

financiera y que tanto los respaldos como la forma de realizados sean uniformes en todo momento y que a la vez funcione como una herramienta de inducción.

registros contables deben de realizarse de acuerdo a las Normas Interna

Todo colaborador del Colegio está en la obligación a entregar la información necesaria requerida, de forma completa y oportuna a la Unidad de contabilidad, según lo establecen las políticas y procedimientos que se detallarán a continuación.

Todo registro contable deberá respaldarse con los documentos que contengan información suficiente y competente, con el fin de que sea comprensible.

Los anexos son parte integral de estas políticas y procedimientos.

POLÍTICA Y PROCEDIMIENTO: REGISTROS CONTABLES

Órganos del Colegio.

Revisado por: Encargado de Contabilidad, Jefatura Financiera y Dirección Ejecutiva

Reemplaza a: POL/PRO-CON02 versión 12 Aprobado para entrar en vigencia:

POL/PRO-CON02

Establecer los lineamientos necesarios que garanticen el adecuado control y registro de todos los movimientos contables, amparadas a las leyes tributarias del país así como a las normas internacionales

financiera y que tanto los respaldos como la forma de realizados sean uniformes en todo

registros contables deben de realizarse de acuerdo a las Normas Internacionales de

Todo colaborador del Colegio está en la obligación a entregar la información necesaria requerida, de forma completa y oportuna a la Unidad de contabilidad, según lo establecen las políticas y

Todo registro contable deberá respaldarse con los documentos que contengan información

Número: POL/PRO-CON02

Versión: 13 Febrero 2015

CON02 versión 12

Aprobado para entrar en vigencia: 25 de enero 2012

2

A continuación se detallarán las políticas específicas y procedimiento por cada Registro

A) Planillas: Registro del pago quincenal a los colaboradores

POLÍTICAS ESPECÍFICAS:

1. El departamento de Recursos Humanos trasladará la planilla a la Unidadtardar el día posterior a la fecha de pago.

2. La Unidad de Contabilidad realizará el registro de la planilla el mismo día que se le traslado, verificando esta contra la transferencia aplicada.

3. El detalle de la planilla debe explicar lade que este sea comprensible, y debe contar con al menos con los siguientes documentos de respaldo: Planilla facilitada por Recursos Humanos con el detalle del pago realizado a cada colaborador, la misma debe contar con la firma de hecho y de revisado que corresponda, reporte emitido del sistema de planillas de la distribución por Unidad de los salarios, reporte del sistema de contabilidad de la distribución por Unidad del gasto de los salarios, cocoincida la distribución.

4. El número de asiento será siempre el año (xxxx) el mes (xx) y la fecha de aplicación de la planilla (14 o 28) por ejemplo.

5. En el detalle de cada línea del asiento se indicará el número de planilla que se

DESCRIPCIÓN DEL PROCEDIMIENTO DE PLANILLAS:colaboradores.

No.

1 Entrega planilla con el detalle del pago a realizar a cada colaborador.

2

Emite del sistema de planillas el reporte “REPPLANI” y revisa que todos los colaboradores estén asignados al la compañía (centro de Costo) correcta, en caso de que se encuentre algún error solicita a Recursos Humanos la modificación de forma procedimiento.

3 Genera en el sistema de planillas el asiento contable, asignándole el número correspondiente.

4 Genera los reportes indicados en las políticas para respaldar el asiento

5

Imprime el asiento y firma e indica su nombre y puesto en el espacio de “hecho por”, adjunta los documentos de respaldo y lo traslada al Encargado Contable para revisión

6

Revisa que el registro de las cueel monto aplicado sea igual al registro, firma en el espacio de “revisado por” indicando además su nombre y puesto.

7 Archiva el documento en la caja libre de ácido.

POL/PRO

continuación se detallarán las políticas específicas y procedimiento por cada Registro

Registro del pago quincenal a los colaboradores:

El departamento de Recursos Humanos trasladará la planilla a la Unidad de Contabilidad a más tardar el día posterior a la fecha de pago. La Unidad de Contabilidad realizará el registro de la planilla el mismo día que se le traslado, verificando esta contra la transferencia aplicada. El detalle de la planilla debe explicar la forma de cada registro realizado en el asiento, con el fin de que este sea comprensible, y debe contar con al menos con los siguientes documentos de respaldo: Planilla facilitada por Recursos Humanos con el detalle del pago realizado a cada

a misma debe contar con la firma de hecho y de revisado que corresponda, reporte emitido del sistema de planillas de la distribución por Unidad de los salarios, reporte del sistema de contabilidad de la distribución por Unidad del gasto de los salarios, con el fin de verificar que

El número de asiento será siempre el año (xxxx) el mes (xx) y la fecha de aplicación de la planilla

En el detalle de cada línea del asiento se indicará el número de planilla que se está registrando.

*** FIN DE LA POLÍTICA ***

DESCRIPCIÓN DEL PROCEDIMIENTO DE PLANILLAS: Registro del pago quincenal a los

Actividades ResponsableEntrega planilla con el detalle del pago a realizar a cada

Recursos Emite del sistema de planillas el reporte “REPPLANI” y

e todos los colaboradores estén asignados al la (centro de Costo) correcta, en caso de que se

encuentre algún error solicita a Recursos Humanos la de forma inmediata, antes de el siguiente

Contador a cargoGenera en el sistema de planillas el asiento contable, asignándole el número correspondiente. VER ANEXO 12 Contador a cargoGenera los reportes indicados en las políticas para

el asiento Contador a cargoImprime el asiento y firma e indica su nombre y puesto en el espacio de “hecho por”, adjunta los documentos de respaldo y lo traslada al Encargado Contable para revisión Contador a cargoRevisa que el registro de las cuentas sea el correcto y que el monto aplicado sea igual al registro, firma en el espacio de “revisado por” indicando además su nombre y puesto. Encargado Contable.Archiva el documento en la caja libre de ácido. Encargado Contable.

POL/PRO-CON02

de Contabilidad a más

La Unidad de Contabilidad realizará el registro de la planilla el mismo día que se le traslado,

forma de cada registro realizado en el asiento, con el fin de que este sea comprensible, y debe contar con al menos con los siguientes documentos de respaldo: Planilla facilitada por Recursos Humanos con el detalle del pago realizado a cada

a misma debe contar con la firma de hecho y de revisado que corresponda, reporte emitido del sistema de planillas de la distribución por Unidad de los salarios, reporte del sistema

n el fin de verificar que

El número de asiento será siempre el año (xxxx) el mes (xx) y la fecha de aplicación de la planilla

está registrando.

Registro del pago quincenal a los

Responsable

Recursos Humanos

Contador a cargo

Contador a cargo

Contador a cargo

Contador a cargo

Encargado Contable. Encargado Contable.

3

B) Registro del Cobro por Administración al Fondo de Mutualidad y Subsidios:a los gastos administrativos asumidos por el colegio por la administración del Fondo de Mutualidad

POLÍTICAS ESPECÍFICAS:

1. El registro se hará mensualmente, tanto en el Colegio Subsidios.

2. El monto a registrar es el 0.031% del Patrimonio Acumulado el Fondo de Mutualidad, esto según lo establece el acuerdo 42 de la sesión ordinaria 13 del 09/02/2006.

3. Los documentos de respaldo del registro deben sPatrimonio Acumulado del Fondo de Mutualidad, factura de intercompañias con el monto a cobrar al Fondo de Mutualidad, referencia del acuerdo 42 de la sesión 013Financiero del FMS del mes ant

4. En el detalle del registro se deben indicar el concepto y el mes en el que se incurrieron los gastos administrativos que se están registrando.

DESCRIPCIÓN DEL PROCEDIMIENTO: Registro del Cobro por Administración al FondoMutualidad y Subsidios.

No. 1 Fotocopia el Estado Financiero del FMS del mes anterior.

2 Realiza por escrito el cálculo del 0.031% del total del patrimonio del Fondo de Mutualidad y Subsidios

3 Confecciona y firma indicando el nombre y puesto, la factura con la descripción y el monto correspondiente

4

Confecciona el registro en el sistema contable, creando la cuenta por cobrar al Fondo de Mutualidad y el ingreso en el caso del Colegio, y en el caso del registro en el Fondo de Mutualidad crea el gasto correspondiente contra la cuenta por pagar, indicandomes que se está registrando. 14 FMS

5

Adjunta todos los documentos de respaldo y firma en el espacio de “confeccionado por” indicando el nombre y el puesto y lo traslada al Encargado de revisión.

6 Revisa el registro y lo firma en el espacio de “revisado por” indicando el nombre y el puesto

7 Archiva el documento en la caja libre de ácido.

POL/PRO

del Cobro por Administración al Fondo de Mutualidad y Subsidios:a los gastos administrativos asumidos por el colegio por la administración del Fondo de Mutualidad

El registro se hará mensualmente, tanto en el Colegio como para el Fondo de Mutualidad y

El monto a registrar es el 0.031% del Patrimonio Acumulado el Fondo de Mutualidad, esto según lo establece el acuerdo 42 de la sesión ordinaria 13 del 09/02/2006. Los documentos de respaldo del registro deben ser: cálculo del porcentaje del total del Patrimonio Acumulado del Fondo de Mutualidad, factura de intercompañias con el monto a cobrar al Fondo de Mutualidad, referencia del acuerdo 42 de la sesión 013-2006, copia del Estado Financiero del FMS del mes anterior al que se está registrando. En el detalle del registro se deben indicar el concepto y el mes en el que se incurrieron los gastos administrativos que se están registrando.

DESCRIPCIÓN DEL PROCEDIMIENTO: Registro del Cobro por Administración al Fondo

Actividades ResponsableFotocopia el Estado Financiero del FMS del mes anterior. Contador a cargoRealiza por escrito el cálculo del 0.031% del total del patrimonio del Fondo de Mutualidad y Subsidios Contador a Confecciona y firma indicando el nombre y puesto, la factura con la descripción y el monto correspondiente Contador a cargoConfecciona el registro en el sistema contable, creando la cuenta por cobrar al Fondo de Mutualidad y el ingreso en el caso del Colegio, y en el caso del registro en el Fondo de Mutualidad crea el gasto correspondiente contra la cuenta por pagar, indicando en el detalle el concepto y mes que se está registrando. VER ANEXO 13 Colegio y

Contador a cargoAdjunta todos los documentos de respaldo y firma en el espacio de “confeccionado por” indicando el nombre y el puesto y lo traslada al Encargado de Contabilidad para

Contador a cargoRevisa el registro y lo firma en el espacio de “revisado por” indicando el nombre y el puesto Encargado ContableArchiva el documento en la caja libre de ácido. Encargado Contable.

POL/PRO-CON02

del Cobro por Administración al Fondo de Mutualidad y Subsidios: Corresponde a los gastos administrativos asumidos por el colegio por la administración del Fondo de Mutualidad

como para el Fondo de Mutualidad y

El monto a registrar es el 0.031% del Patrimonio Acumulado el Fondo de Mutualidad, esto según

er: cálculo del porcentaje del total del Patrimonio Acumulado del Fondo de Mutualidad, factura de intercompañias con el monto a cobrar

2006, copia del Estado

En el detalle del registro se deben indicar el concepto y el mes en el que se incurrieron los gastos

DESCRIPCIÓN DEL PROCEDIMIENTO: Registro del Cobro por Administración al Fondo de

Responsable Contador a cargo

Contador a cargo

Contador a cargo

Contador a cargo

Contador a cargo

Encargado Contable Encargado Contable.

4

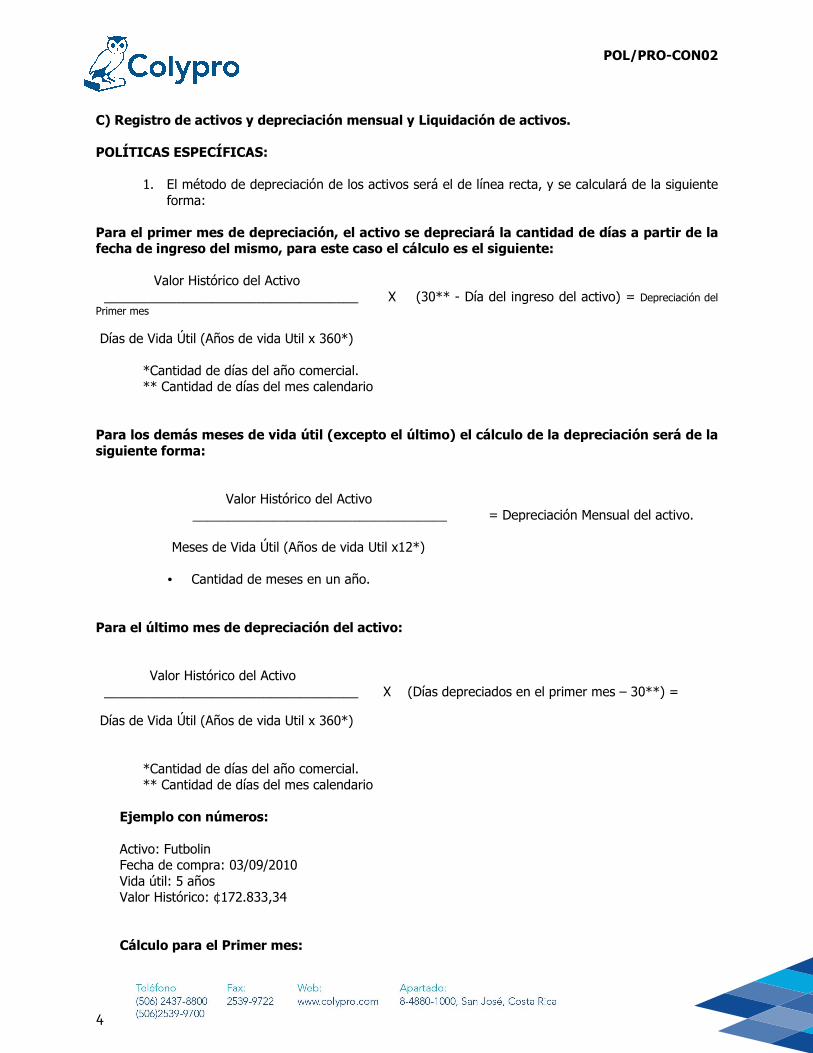

C) Registro de activos y depreciación mensual y Liquidación de activos. POLÍTICAS ESPECÍFICAS:

1. El método de depreciación de los activos será el de línea recta, y se calculará de la siguiente forma:

Para el primer mes de depreciación, el activo se depreciará la fecha de ingreso del mismo, para este caso el cálculo es el siguiente:

Valor Histórico del Activo ___________________________________ X (30** Primer mes

Días de Vida Útil (Años de vida Util x 360*)

*Cantidad de días del año comercial.** Cantidad de días del mes calendario

Para los demás meses de vida útil (excepto el último) el cálculo de la depreciación será de la siguiente forma:

Valor Histórico del Activo ___________________________________ = Depreciación Mensual del activo. Meses de Vida Útil (Años de vida Util x12*)

• Cantidad de meses en un año. Para el último mes de depreciación del Valor Histórico del Activo ___________________________________ X (Días depreciados en el primer mes

Días de Vida Útil (Años de vida Util x 360*)

*Cantidad de días del año comercial.** Cantidad de días del mes calendario

Ejemplo con números: Activo: Futbolin Fecha de compra: 03/09/2010 Vida útil: 5 años Valor Histórico: ¢172.833,34 Cálculo para el Primer mes:

POL/PRO

activos y depreciación mensual y Liquidación de activos.

El método de depreciación de los activos será el de línea recta, y se calculará de la siguiente

Para el primer mes de depreciación, el activo se depreciará la cantidad de días a partir de la fecha de ingreso del mismo, para este caso el cálculo es el siguiente:

___________________________________ X (30** - Día del ingreso del activo) =

Días de Vida Útil (Años de vida Util x 360*)

*Cantidad de días del año comercial. ** Cantidad de días del mes calendario

Para los demás meses de vida útil (excepto el último) el cálculo de la depreciación será de la

Valor Histórico del Activo ___________________________________ = Depreciación Mensual del activo.

Meses de Vida Útil (Años de vida Util x12*)

Cantidad de meses en un año.

Para el último mes de depreciación del activo:

___________________________________ X (Días depreciados en el primer mes

Días de Vida Útil (Años de vida Util x 360*)

*Cantidad de días del año comercial. s calendario

POL/PRO-CON02

El método de depreciación de los activos será el de línea recta, y se calculará de la siguiente

cantidad de días a partir de la

Día del ingreso del activo) = Depreciación del

Para los demás meses de vida útil (excepto el último) el cálculo de la depreciación será de la

___________________________________ = Depreciación Mensual del activo.

___________________________________ X (Días depreciados en el primer mes – 30**) =

5

¢172.833,34 __________________ x ( 27 ( 3 1800 días (5x360) Depreciación para el resto de los meses: ¢172.833,34 ___________________ = ¢2880.56 para la depreciación mensual. 60 (5 x12) Depreciación para el último mes: ¢172.833,34 __________________ x ( 3 ( 27 1800 s (5x360)

2. La vida útil se asignará de acuerdo con lo indicado en la Ley de renta, si el activo no se encuentra en esta lista o no existe uno similar, se procederá a consultarproveedor del activo o al ingeniero a cargo de la obrapara respaldo de la vida útil asignada

3. El Contador a cargo de los activos es el encargado de monitorear y plaquear los nuevos activos.4. En caso de que el pago para la compra de un activo se haya emitido pero el mismo no haya

ingresado, se debe registrar como un activo en tránsito, en el momento en que este ingresa, debe ser registrado como activo.

5. El registro de la depreciación de los activos se realizará en fo6. Previo a realizar el registro de depreciación

el mes deben estar plaqueados e incluidos tanto en el sistema de activos fijos como en el de contabilidad y con la información completa.

7. El gasto por depreciación será cargado a la Unidad que use el activo, en el caso de los activos de uso general, serán cargados a “Generales del Colegio”.

8. En el registro de la depreciación acumulada se indicara en el detalle “depreciacen el gasto “ gasto por depreciación”

9. Se llevará en forma mensual un auxiliar digital del total de activos que existen en el Colegio que cuente con Unidad a la que pertenece el activo, el número de placa, la clase de activo, la descripción del activo, fecha de compra, valor histórico, vida útil, la depreciación mensual, la depreciación en el mes y la depreciación acumulada., el cuál se comparará con el sistema contable, sus saldos deben ser iguales.

10. Los documentos de respaldo del asiento deContabilidad en donde se muestre el valor histórico y la depreciación acumulada por grupos de activos, y el reporte de depreciación extraído del sistema de activos fijos, en donde se muestre la Unidad a la que pertenece el activo, el número de placa, la clase de activo, la descripción del activo, fecha de compra, valor histórico, vida útil, la depreciación mensual, la depreciación en el mes y la depreciación acumulada.

11. Al registro de venta de activos se adjuntaráinstitución o persona solicitando la venta del activo, acuerdo de Junta Directiva, reporte del

POL/PRO

__________________ x ( 27 ( 3 – 30) = ¢ 2.592.50 Para la depreciación del Primer mes.

Depreciación para el resto de los meses:

___________________ = ¢2880.56 para la depreciación mensual.

Depreciación para el último mes:

( 27 – 30) = ¢288.05 Para la depreciación del último mes.

La vida útil se asignará de acuerdo con lo indicado en la Ley de renta, si el activo no se encuentra en esta lista o no existe uno similar, se procederá a consultar proveedor del activo o al ingeniero a cargo de la obra quien deberá dar su criterio por escrito para respaldo de la vida útil asignada. El Contador a cargo de los activos es el encargado de monitorear y plaquear los nuevos activos.

para la compra de un activo se haya emitido pero el mismo no haya ingresado, se debe registrar como un activo en tránsito, en el momento en que este ingresa, debe ser registrado como activo. El registro de la depreciación de los activos se realizará en forma mensual. Al último día del mes.Previo a realizar el registro de depreciación todos los activos que hayan ingresado al Colegio en el mes deben estar plaqueados e incluidos tanto en el sistema de activos fijos como en el de

información completa. El gasto por depreciación será cargado a la Unidad que use el activo, en el caso de los activos de uso general, serán cargados a “Generales del Colegio”. En el registro de la depreciación acumulada se indicara en el detalle “depreciacen el gasto “ gasto por depreciación” Se llevará en forma mensual un auxiliar digital del total de activos que existen en el Colegio que cuente con Unidad a la que pertenece el activo, el número de placa, la clase de activo, la

del activo, fecha de compra, valor histórico, vida útil, la depreciación mensual, la depreciación en el mes y la depreciación acumulada., el cuál se comparará con el sistema contable, sus saldos deben ser iguales. Los documentos de respaldo del asiento de depreciación serán: reporte de la Unidad de Contabilidad en donde se muestre el valor histórico y la depreciación acumulada por grupos de activos, y el reporte de depreciación extraído del sistema de activos fijos, en donde se muestre la

ertenece el activo, el número de placa, la clase de activo, la descripción del activo, fecha de compra, valor histórico, vida útil, la depreciación mensual, la depreciación en el mes y la depreciación acumulada. l registro de venta de activos se adjuntarán los siguientes documentos de respaldo: Nota de la

institución o persona solicitando la venta del activo, acuerdo de Junta Directiva, reporte del

POL/PRO-CON02

Primer mes.

30) = ¢288.05 Para la depreciación del último mes.

La vida útil se asignará de acuerdo con lo indicado en la Ley de renta, si el activo no se dicha vida útil al

quien deberá dar su criterio por escrito

El Contador a cargo de los activos es el encargado de monitorear y plaquear los nuevos activos. para la compra de un activo se haya emitido pero el mismo no haya

ingresado, se debe registrar como un activo en tránsito, en el momento en que este ingresa,

rma mensual. Al último día del mes. los activos que hayan ingresado al Colegio en

el mes deben estar plaqueados e incluidos tanto en el sistema de activos fijos como en el de

El gasto por depreciación será cargado a la Unidad que use el activo, en el caso de los activos de

En el registro de la depreciación acumulada se indicara en el detalle “depreciación acumulada” y

Se llevará en forma mensual un auxiliar digital del total de activos que existen en el Colegio que cuente con Unidad a la que pertenece el activo, el número de placa, la clase de activo, la

del activo, fecha de compra, valor histórico, vida útil, la depreciación mensual, la depreciación en el mes y la depreciación acumulada., el cuál se comparará con el sistema

depreciación serán: reporte de la Unidad de Contabilidad en donde se muestre el valor histórico y la depreciación acumulada por grupos de activos, y el reporte de depreciación extraído del sistema de activos fijos, en donde se muestre la

ertenece el activo, el número de placa, la clase de activo, la descripción del activo, fecha de compra, valor histórico, vida útil, la depreciación mensual, la depreciación en el

n los siguientes documentos de respaldo: Nota de la institución o persona solicitando la venta del activo, acuerdo de Junta Directiva, reporte del

6

sistema del activo en donde se muestre el valor de compra, depreciación y valor en libros del activo, boleta de traslado permanente debidamente llena.

12. El control de los activos del Colegio se regirá por las políticas

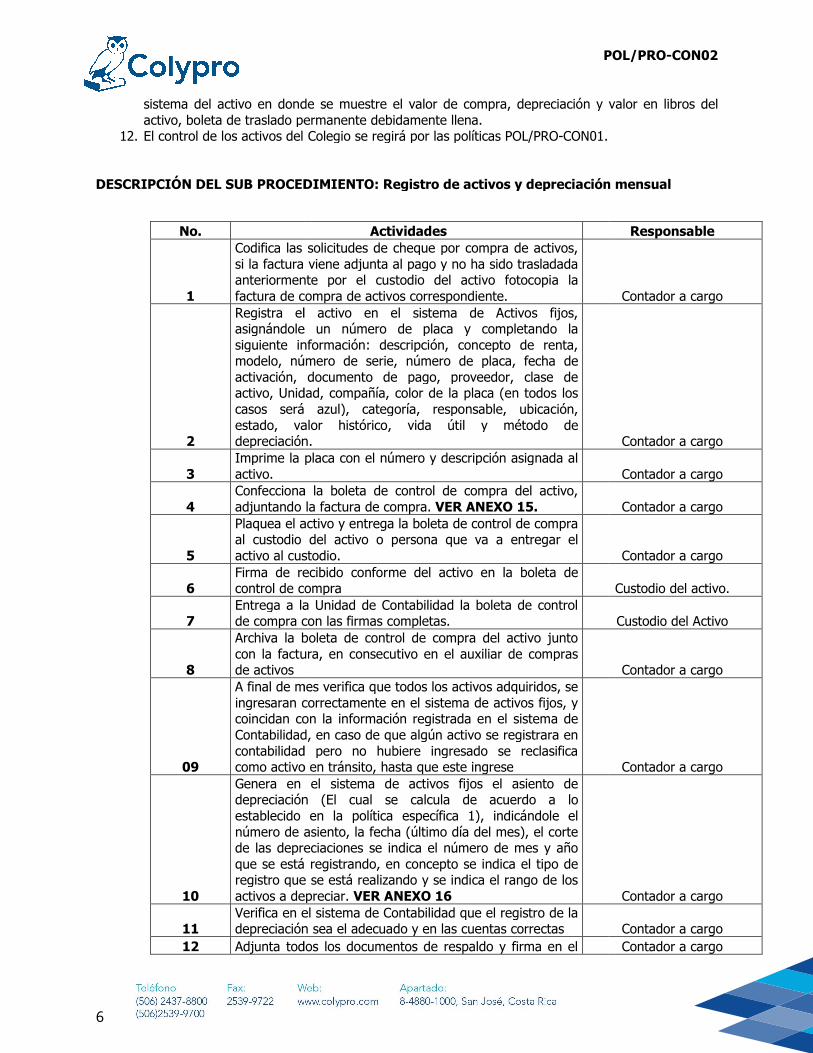

DESCRIPCIÓN DEL SUB PROCEDIMIENTO:

No.

1

Codifica las solicitudes de cheque por compra de activos, si la factura viene adjunta al pago y no ha sido trasladada anteriormente por el custodio del activo ffactura de compra de activos correspondiente.

2

Registra el activo en el asignándole un número de placa y completando la siguiente información: descripción, concepto de renta, modelo, número de serie, número de placa, fecha de activación, documento de pago, proveedor, clase de activo, Unidad, compañía,casos será azul), categoría, responsable, ubicación, estado, valor histórico, vida útil y método de depreciación.

3 Imprime la placa con el número y descripción asignada al activo.

4 Confecciona la boleta de control de compra del activo, adjuntando

5

Plaquea el activo y entrega la boleta de control de compra al custodio del activo o persona que va a entregar el activo al custodio.

6 Firma de recibido conforme del activo en la boleta de control de compra

7 Entrega a la Unidad de Contabilidad la boleta de control de compra con las firmas completas.

8

Archiva la boleta de con la factura, en consecutivo en el auxiliar de compras de activos

09

A final de mes verifica que todos los activos adquiridos, se ingresaran correctamente en el sistema de activos fijos, y coincidan con la información registrada en el sistema de Contabilidad, en caso de que algún activo se registrara en contabilidad pero no hubiere ingresado se reclasifica como activo en tránsito, hasta que este ingrese

10

Genera en el sistema de actdepreciación (El cual se calcula de acuerdo a lo establecido en la política específica 1), indicándole el número de asiento, la fecha (último día del mes), el corte de las depreciaciones se indica el número de mes y año que se estáregistro que se está realizando y se indica el rango de los activos a depreciar.

11 Verifica en el sistema de Contabilidad que el registro de la depreciación sea el adecuado y en

12 Adjunta todos los documentos de respaldo y firma en el

POL/PRO

sistema del activo en donde se muestre el valor de compra, depreciación y valor en libros del de traslado permanente debidamente llena.

El control de los activos del Colegio se regirá por las políticas POL/PRO-CON01.

PROCEDIMIENTO: Registro de activos y depreciación mensual

Actividades las solicitudes de cheque por compra de activos,

si la factura viene adjunta al pago y no ha sido trasladada anteriormente por el custodio del activo fotocopia la factura de compra de activos correspondiente. Registra el activo en el sistema de Activos fijos, asignándole un número de placa y completando la siguiente información: descripción, concepto de renta, modelo, número de serie, número de placa, fecha de activación, documento de pago, proveedor, clase de activo, Unidad, compañía, color de la placa (en todos los casos será azul), categoría, responsable, ubicación, estado, valor histórico, vida útil y método de depreciación. Imprime la placa con el número y descripción asignada al

Confecciona la boleta de control de compra del activo, adjuntando la factura de compra. VER ANEXO 15. Plaquea el activo y entrega la boleta de control de compra al custodio del activo o persona que va a entregar el activo al custodio. Firma de recibido conforme del activo en la boleta de control de compra Entrega a la Unidad de Contabilidad la boleta de control de compra con las firmas completas. Archiva la boleta de control de compra del activo junto con la factura, en consecutivo en el auxiliar de compras

A final de mes verifica que todos los activos adquiridos, se ingresaran correctamente en el sistema de activos fijos, y

con la información registrada en el sistema de Contabilidad, en caso de que algún activo se registrara en contabilidad pero no hubiere ingresado se reclasifica como activo en tránsito, hasta que este ingrese Genera en el sistema de activos fijos el asiento de depreciación (El cual se calcula de acuerdo a lo establecido en la política específica 1), indicándole el número de asiento, la fecha (último día del mes), el corte de las depreciaciones se indica el número de mes y año que se está registrando, en concepto se indica el tipo de registro que se está realizando y se indica el rango de los activos a depreciar. VER ANEXO 16 Verifica en el sistema de Contabilidad que el registro de la depreciación sea el adecuado y en las cuentas correctas Adjunta todos los documentos de respaldo y firma en el

POL/PRO-CON02

sistema del activo en donde se muestre el valor de compra, depreciación y valor en libros del

Registro de activos y depreciación mensual

Responsable

Contador a cargo

Contador a cargo

Contador a cargo

Contador a cargo

Contador a cargo

Custodio del activo.

Custodio del Activo

Contador a cargo

Contador a cargo

Contador a cargo

Contador a cargo Contador a cargo

7

espacio de “confeccionado por” indicando el nombre y el puesto y lo traslada al Encargado de Contabilidad para revisión.

13 Revisa el registro y lo firma en el espacio de “revisado por” indicando el nombre y el puesto

14 Archiva el documento en la caja libre de ácido. DESCRIPCIÓN DEL SUB PROCEDIMIENTO:

No.

1 Codifica la factura en la cuenta de gasto de equipos y accesorios en la Unidad correspondiente.

2 Fotocopia la factura de la compra del activo menor

3

Recibe la factura del Contador Encargado deregistra el activo en el sistema de Activos fijos para control del mismo, asignándole un número de placa y completando la siguiente información: descripción en español, concepto de renta aclarando en este espacio que es un “Activo menor”, modelonúmero de placa, documento de pago, proveedor, clase de activo, Unidad, compañía, color de la placa), categoría, responsable, ubicación, estado, valor histórico de ¢1 y valor de rescate de ¢1, esto por ser un activo menor.

4 Imprime la placa con el número y descripción asignada al activo.

5

Confecciona la boleta de control de compra del activo, aclarando en el espacio para observaciones que la compra fue tramitada de caja chica por lo que esta se entrega directamente al interesado y no a la Unidad de Compras, por esto no consta la firma de esa Unidad

6

Plaquea el activo y le solicita al custodio del activo la firma de recibido en donde debe indicar también su nombre y puesto.

7

Firma la boleta de recibido indicando su nombre y puesto y la devuelve inmediatamente al Contador a Cargo.

8

Archiva la boleta de control de compra del activo junto con la factura, en consecutivo en el auxiliar de compras de activos.

POL/PRO

espacio de “confeccionado por” indicando el nombre y el puesto y lo traslada al Encargado de Contabilidad para

registro y lo firma en el espacio de “revisado por” indicando el nombre y el puesto Archiva el documento en la caja libre de ácido.

PROCEDIMIENTO: Registro de activos menores:

Actividad

Codifica la factura en la cuenta de gasto de equipos y accesorios en la Unidad correspondiente.

Fotocopia la factura de la compra del activo menor Recibe la factura del Contador Encargado de Activos y registra el activo en el sistema de Activos fijos para control del mismo, asignándole un número de placa y completando la siguiente información: descripción en español, concepto de renta aclarando en este espacio que es un “Activo menor”, modelo, número de serie, número de placa, documento de pago, proveedor, clase de activo, Unidad, compañía, color de la placa), categoría, responsable, ubicación, estado, valor histórico de ¢1 y valor de rescate de ¢1, esto por ser un activo

Imprime la placa con el número y descripción asignada

Confecciona la boleta de control de compra del activo, aclarando en el espacio para observaciones que la compra fue tramitada de caja chica por lo que esta se

a directamente al interesado y no a la Unidad de Compras, por esto no consta la firma de esa Unidad Plaquea el activo y le solicita al custodio del activo la firma de recibido en donde debe indicar también su nombre y puesto. Firma la boleta de recibido indicando su nombre y puesto y la devuelve inmediatamente al Contador a

Archiva la boleta de control de compra del activo junto con la factura, en consecutivo en el auxiliar de compras

POL/PRO-CON02

Encargado Contable Encargado Contable

Responsable

Contador a cargo

Contador a cargo

Contador a cargo

Contador a cargo

Contador a cargo

Contador a cargo

Interesado

Contador a cargo

8

DESCRIPCIÓN DEL SUB PROCEDIMIENTO:

No.

1 Recibe del interesado el reporte por medio de correo electrónico del daño que presenta el activo.

2

Revisa el daño que seguro del daño que presenta el activocon la exclusión del mismo, solicita la autorización ante quien corresponde para el desecho (ante Junta Directiva si el valor en libros es superior al monto autorizadocompras de caja chica y ante el Director Ejecutivo y la Jefatura Financiera si el valor es inferior)

3

En caso de que por la naturaleza del activo no pueda comprobarse el daño que este presenta, solicita al custodio del activo un el daño del activo es irreparable.

4

Revisan la información suministrada respecto al activo, en caso de estar de acuerdo firman la autorización de desecho indicando su nombre y puesto

5

Confecciona el acta de destrucción del activo indicando en esta el número de placa detalle del activo y valor en libros VER ANEXO 17

6 Reúne a Asesor Legal de la Administración y el Jefe Financiero en el lugar donde

7 Destruyen el activo y firman el acta, indicando su nombre y puesto

8

En el detalle del activo en el sistema de activos fijos hace la aclaración entre paréntesis que el activo está liquidado.

9

Busca la boleta de compra del activo e indica en esta que el activo fue liquidado y hace referencia al número de acta con la que se desechó.

10 Genera en el sisdesecho indicando el número de placa en el detalle.

11

Confecciona en el sistema Contable por medio de un registro con un AD1, la exclusión del activo, acreditando la cuenta de valor histórico, acumulada, activo en caso de libros. (En caso de los activos menores no se confecciona ese asiento.

12

Imprime el asiento y firma e en el espacio de “hecho por”, adjunta los documentos de respaldo según se indica en las políticas y lo traslada al Encargado Contable para revisión

13 Revisa en asiento y lo firma en el espacio de revisado por indicando su nombre y puesto.

POL/PRO

PROCEDIMIENTO: Liquidación de Activos

Actividad

Recibe del interesado el reporte por medio de correo electrónico del daño que presenta el activo. Revisa el daño que presenta el activo, en caso de estar

del daño que presenta el activo y de acuerdo con la exclusión del mismo, solicita la autorización ante quien corresponde para el desecho (ante Junta Directiva si el valor en libros es superior al monto autorizado para compras de caja chica y ante el Director Ejecutivo y la Jefatura Financiera si el valor es inferior) En caso de que por la naturaleza del activo no pueda comprobarse el daño que este presenta, solicita al custodio del activo un criterio técnico que respalde que el daño del activo es irreparable. Revisan la información suministrada respecto al el activo, en caso de estar de acuerdo firman la autorización de desecho indicando su nombre y puesto

Jefe Financiero/

Confecciona el acta de destrucción del activo indicando en esta el número de placa detalle del activo y valor en

VER ANEXO 17

Reúne a Asesor Legal de la Administración y el Jefe Financiero en el lugar donde se encuentra el activo.

Destruyen el activo y firman el acta, indicando su nombre y puesto

Jefe cargo /

En el detalle del activo en el sistema de activos fijos aclaración entre paréntesis que el activo está

Busca la boleta de compra del activo e indica en esta que el activo fue liquidado y hace referencia al número de acta con la que se desechó.

Genera en el sistema de activos el asiento del activo por desecho indicando el número de placa en el detalle. Confecciona en el sistema Contable por medio de un registro con un AD1, la exclusión del activo, acreditando

de valor histórico, debitando la depreciación y sea debitando el gasto por pérdida en

activo en caso de que el activo aún cuente con valor en En caso de los activos menores no se

confecciona ese asiento.) Imprime el asiento y firma e indica su nombre y puesto en el espacio de “hecho por”, adjunta los documentos de respaldo según se indica en las políticas y lo traslada al Encargado Contable para revisión

Revisa en asiento y lo firma en el espacio de revisado indicando su nombre y puesto.

POL/PRO-CON02

Responsable

Contador a cargo

Contador a cargo

Contador a cargo

Jefe Financiero/ Director Ejecutivo

Contador a cargo

Contador a cargo Jefe Financiero/ Contador a cargo /Asesor Legal de la

Administración

Contador a cargo

Contador a cargo

Contador a cargo

Contador a cargo

Contador a cargo

Encargado Contable

9

14 Archiva el asiento DESCRIPCIÓN DEL SUB PROCEDIMIENTO:

No.

1

Si tiene activos buenos en deshuso que no pueden ser utilizados en el Colegio solicita a contabilidad la información del activo (fecha y valor de compra, valor en libros)

2

Confecciona un documentoEjecutiva solicitando la venta del activoinformación donde aclare las razones por las que el activo no puede ser utilizado

3

Analiza si la vendocumentacirazones, en caso de que si proceda la venta presenta a Junta Directiva la solicitud de venta del activo proponiendo el precio

4 Acuerda y autoriza el valor para la venta de activos

5 Comunica el acuerdo de Junta Directiva al custodio, Dirección Ejecutiva y Unidad de Contabilidad.

6

Una vez que cuenta con el en donde se autoriza la venta, cpersona que va a comprar el activo y le solicita el pago en las cajas del Colegio del monto autorizado para la venta del activo

7

Solicita a la permanente y la llena los espacios que solicita dicha boleta.

8

Se presenta a las instalaciones del Colegio en cajas y cancela el monto en el que se autorizó la venta del activo.

9

Confecciona el recibo por concepto de venta de activo y le adjunta la solicitud de la institución o persona de la venta del activo, el reporte del sistema de activos fijos del activo en donde se detallade compra, depreciación acumulada y valor en libros, acuerdo de Junta Directiva.donde se encuentra este recibo al auxiliar de Tesorería para revisión

10

Entrega el activo contra el recibo de pago, y le solicita la firma de recibido a la persona que la boleta de traslado permanentecompletada según procedimiento 7.

POL/PRO

asiento en la caja libre de ácido.

PROCEDIMIENTO: Venta de Activos

Actividad

Si tiene activos buenos en deshuso que no pueden ser utilizados en el Colegio solicita a contabilidad la información del activo (fecha y valor de compra, valor

Confecciona un documento dirigido a la Dirección Ejecutiva solicitando la venta del activo con la

solicitada en el procedimiento anterior y en donde aclare las razones por las que el activo no puede ser utilizado en el Colegio. Analiza si la venta procede, si no procede devuelve la documentación al custodio del activo indicándole las razones, en caso de que si proceda la venta presenta a Junta Directiva la solicitud de venta del activo proponiendo el precio simbólico en el que se venderá.

Acuerda y autoriza el valor para la venta de activos

omunica el acuerdo de Junta Directiva al custodio, Dirección Ejecutiva y Unidad de Contabilidad. Secretaria de Junta DirectivaUna vez que cuenta con el acuerdo de Junta Directiva en donde se autoriza la venta, contacta a la institución o persona que va a comprar el activo y le solicita el pago en las cajas del Colegio del monto autorizado para la venta del activo Solicita a la Unidad de Contabilidad la boleta de traslado permanente y la llena los espacios que solicita dicha

Se presenta a las instalaciones del Colegio en cajas y cancela el monto en el que se autorizó la venta del

Confecciona el recibo por concepto de venta de activo y le adjunta la solicitud de la institución o persona de la venta del activo, el reporte del sistema de activos fijos del activo en donde se detalla el valor histórico, fecha de compra, depreciación acumulada y valor en libros, acuerdo de Junta Directiva. Traslada el ingreso en donde se encuentra este recibo al auxiliar de Tesorería para revisión. Entrega el activo contra el recibo de pago, y le solicita la firma de recibido a la persona que retira el activo en la boleta de traslado permanente previamente completada según procedimiento 7.

POL/PRO-CON02

Encargado Contable

Responsable

Custodio del Activo

Custodio del Activo

Director Ejecutivo

Junta Directiva

Secretaria de Junta Directiva

Custodio del activo

Custodio del activo

Interesado

Cajero

Custodio del activo

10

11

Entrega al Contador a cargo de los traslado permanente con todas las firmas correspondientes, anotando en la boleta el número de recibo de pago con el que se pagó la venta del activo.

12

Registra la boleta de traslado permanente en el sistema en el activo que corresponde y archiva la boleta en el consecutivo correspondiente con las demás boletas de traslado permanente

13 Revisa que el ingreso cuente con todos los documentos de respaldo necesarios y lo traslada al contador a cargo

14

Recibe el ingreso y codifica el recibo por concepto de la venta del activo de la siguiente forma: debitando la cuenta de cierre de caja por el monto en efectivo recibido, acreditando la cuenta de valor histórico, debitando la deprel gasto por pérdida en activo en caso de pérdida o acreditando la cuenta de Utilidad en venta de activos. En caso de que sea un activo menor, todo el monto cancelado se acreditaría como Utilidad en Venta de Activos y apermanente que le fue entregada en el punto 6 de este procedimiento.

15

Liquida en el sistema de activos el activo que se vendió anotando que corresponde a una venta y aclarando en el detalle que el a

16

Imprime el registro del recibo y lo firma en el espacio de confeccionado por, indicando su nombre y puesto, lo traslada al Encargado de la Unidad para revisión

17 Revisa el registro y lo firma en por indicando su nombre y puesto.

18 Archiva el documento en la caja libre de ácido. D) Registro de gastos prepagados POLÍTICAS ESPECÍFICAS:

1. Todo gasto pagado por adelantado se registrará detalle el tipo gasto y el plazo que cubre.

2. Cuándo se registre un pago por adelantado se debe incluir de inmediato en el auxiliar de gastos prepagados, adjuntando copia del recibo, del pago realizado como respaldo.

3. El auxiliar de gastos prepagados debe contar con la siguiente información: Nombre, número de factura, periodo de cobertura, cuenta a debitar en la amortización y cuenta a acreditar, así como la distribución del gasto a amortizar mensualmente durante todo ede las seguros se debe indicar el número de póliza.

4. Los gastos pagados por adelantado se amortizarán mensualmente por medio de un asiento contable indicando en el detalle el mes correspondiente.

POL/PRO

Entrega al Contador a cargo de los activos la boleta de traslado permanente con todas las firmas correspondientes, anotando en la boleta el número de recibo de pago con el que se pagó la venta del activo. Registra la boleta de traslado permanente en el sistema

activo que corresponde y archiva la boleta en el consecutivo correspondiente con las demás boletas de traslado permanente

Revisa que el ingreso cuente con todos los documentos de respaldo necesarios y lo traslada al contador a cargo Recibe el ingreso y codifica el recibo por concepto de la venta del activo de la siguiente forma: debitando la cuenta de cierre de caja por el monto en efectivo recibido, acreditando la cuenta de valor histórico, debitando la depreciación acumulada, ya sea debitando el gasto por pérdida en activo en caso de pérdida o acreditando la cuenta de Utilidad en venta de activos. En caso de que sea un activo menor, todo el monto cancelado se acreditaría como Utilidad en Venta de Activos y adjunta copia de la boleta de traslado permanente que le fue entregada en el punto 6 de este procedimiento. Liquida en el sistema de activos el activo que se vendió anotando que corresponde a una venta y aclarando en el detalle que el activo fue liquidado. Imprime el registro del recibo y lo firma en el espacio de confeccionado por, indicando su nombre y puesto, lo traslada al Encargado de la Unidad para revisión

Revisa el registro y lo firma en el espacio de revisado por indicando su nombre y puesto.

Archiva el documento en la caja libre de ácido.

) Registro de gastos prepagados

Todo gasto pagado por adelantado se registrará como un gasto prepagado, indicando en el detalle el tipo gasto y el plazo que cubre. Cuándo se registre un pago por adelantado se debe incluir de inmediato en el auxiliar de gastos prepagados, adjuntando copia del recibo, del pago realizado como respaldo. El auxiliar de gastos prepagados debe contar con la siguiente información: Nombre, número de factura, periodo de cobertura, cuenta a debitar en la amortización y cuenta a acreditar, así como la distribución del gasto a amortizar mensualmente durante todo el periodo de cobertura, en caso de las seguros se debe indicar el número de póliza. Los gastos pagados por adelantado se amortizarán mensualmente por medio de un asiento contable indicando en el detalle el mes correspondiente.

POL/PRO-CON02

Custodio del Activo

Contador a cargo

Auxiliar de Tesorería

Contador a cargo

Contador a cargo

Contador a cargo

Encargado Contable

Encargado Contable

como un gasto prepagado, indicando en el

Cuándo se registre un pago por adelantado se debe incluir de inmediato en el auxiliar de gastos

El auxiliar de gastos prepagados debe contar con la siguiente información: Nombre, número de factura, periodo de cobertura, cuenta a debitar en la amortización y cuenta a acreditar, así como

l periodo de cobertura, en caso

Los gastos pagados por adelantado se amortizarán mensualmente por medio de un asiento

11

DESCRIPCIÓN DEL PROCEDIMIE

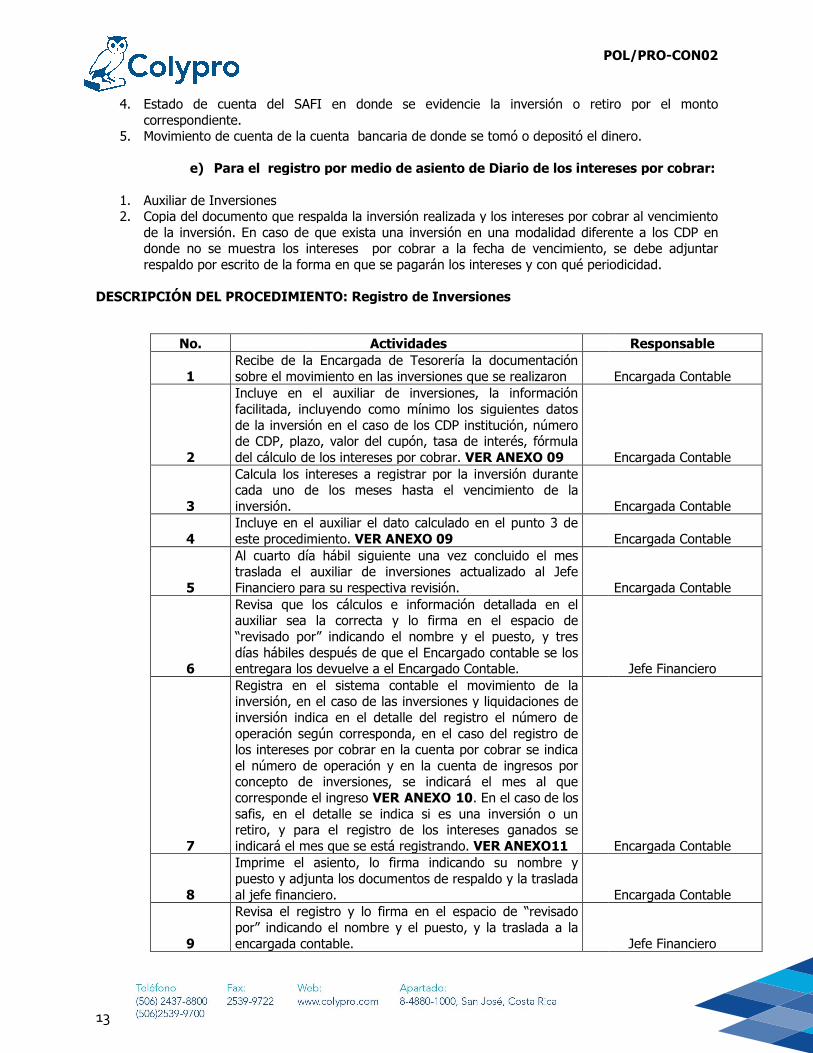

E) Registro de Inversiones POLÍTICAS ESPECÍFICAS:

1. Todos los documentos correspondientes a inversiones necesarios para el registro deben ser trasladados por la Encargadainversión, liquidación o retiro.

2. Los cheques por concepto de inversiones deben ser codificados como inversiones en tránsito, una vez realizada la inversión se debe hacer el registro correspon

3. Los intereses por cobrar en las inversiones serán registrados mensualmente, el último día del mes, de acuerdo al tipo de inversión realizada. Los mismos serán calculados por la Encargada de la Unidad Contable y revisados por el Jefe Financiero

4. La unidad de contabilidad llevará un auxiliar contable con el detalle de cada inversión, que contenga al menos: Entidad, N° y tipo de inversión, tasa de interés, plazo y desglose de los intereses ganados por mes, con el fin de mantener un control adecuado sobColegio y Fondo de Mutualidad.

5. Los intereses ganados y comisiones cobradas deberán ser revisados por la Encargada de Contabilidad, con el fin de verificar que se cumpla lo pactado al realizar la inversión.

No.

1

Codifica la solicitud de pago del gasto por adelantado como un gasto prepagado según corresponda en seguros, suscripciones y otras, según corresponda.

2

Fotocopia la factura del gasto pagado por adelantado y se la entrega al contador a cargo para que la incluya en el auxiliar

3

Incluye dentro del auxiliar el gasto prepagado y adjunta el recibo o factura, con la siguiente información: número de póliza u otro, periodo de cobertura, cuenta a debitar en la amortización y cuenta a acreditar, así como la distribución del gasto a amortizar mensualmente durante todo el periodo de cobertura.

4

Confecciona cada mes debitando el gasto y acreditando el gasto prepagado correspondiente, indicando en el detalle el mes que se está amortizando.

5

Imprime el asiento contable, lo firma y adjunta los siguientes documentos de respaldo: movimiento de las cuentas de gastos prepagadosprepagado y lo traslada al Encargado Contable para revisión.

6 Revisa el registro y lo firma en el espacio de “revisado por” indicando el nombre y el puesto

7

Anota en el auxiliar el número de asiento con el que se registró la amortización de la cuenta para elcorrespondiente

8 Archiva el documento en la caja libre de ácido.

POL/PRO

EDIMIENTO: Registro de gastos prepagados

Todos los documentos correspondientes a inversiones necesarios para el registro deben ser trasladados por la Encargada de Tesorería a más tardar el día hábil posterior a realizada la inversión, liquidación o retiro. Los cheques por concepto de inversiones deben ser codificados como inversiones en tránsito, una vez realizada la inversión se debe hacer el registro correspondiente. Los intereses por cobrar en las inversiones serán registrados mensualmente, el último día del mes, de acuerdo al tipo de inversión realizada. Los mismos serán calculados por la Encargada de la Unidad Contable y revisados por el Jefe Financiero

nidad de contabilidad llevará un auxiliar contable con el detalle de cada inversión, que contenga al menos: Entidad, N° y tipo de inversión, tasa de interés, plazo y desglose de los intereses ganados por mes, con el fin de mantener un control adecuado sobre las inversiones del Colegio y Fondo de Mutualidad. Los intereses ganados y comisiones cobradas deberán ser revisados por la Encargada de Contabilidad, con el fin de verificar que se cumpla lo pactado al realizar la inversión.

Actividades ResponsableCodifica la solicitud de pago del gasto por adelantado como un gasto prepagado según corresponda en seguros, suscripciones y otras, según corresponda. Contador a cargo

factura del gasto pagado por adelantado y se la entrega al contador a cargo para que la incluya en el

Contador a cargoIncluye dentro del auxiliar el gasto prepagado y adjunta el recibo o factura, con la siguiente información: Nombre, número de póliza u otro, periodo de cobertura, cuenta a debitar en la amortización y cuenta a acreditar, así como la distribución del gasto a amortizar mensualmente durante todo el periodo de cobertura. VER ANEXO 18. Contador a cargo

cada mes el asiento contable en el sistema, debitando el gasto y acreditando el gasto prepagado correspondiente, indicando en el detalle el mes que se

Contador a cargoImprime el asiento contable, lo firma y adjunta los siguientes documentos de respaldo: movimiento de las cuentas de gastos prepagados y auxiliar de gastos prepagado y lo traslada al Encargado Contable para

Contador a cargoRevisa el registro y lo firma en el espacio de “revisado

el nombre y el puesto Encargado ContableAnota en el auxiliar el número de asiento con el que se registró la amortización de la cuenta para el mes

Contador a cargoArchiva el documento en la caja libre de ácido. Encargado Contable

POL/PRO-CON02

Todos los documentos correspondientes a inversiones necesarios para el registro deben ser de Tesorería a más tardar el día hábil posterior a realizada la

Los cheques por concepto de inversiones deben ser codificados como inversiones en tránsito, una

Los intereses por cobrar en las inversiones serán registrados mensualmente, el último día del mes, de acuerdo al tipo de inversión realizada. Los mismos serán calculados por la Encargada de

nidad de contabilidad llevará un auxiliar contable con el detalle de cada inversión, que contenga al menos: Entidad, N° y tipo de inversión, tasa de interés, plazo y desglose de los

re las inversiones del

Los intereses ganados y comisiones cobradas deberán ser revisados por la Encargada de Contabilidad, con el fin de verificar que se cumpla lo pactado al realizar la inversión.

Responsable

Contador a cargo

Contador a cargo

Contador a cargo

Contador a cargo

Contador a cargo

Encargado Contable

Contador a cargo Encargado Contable

12

6. Los movimientos por inversidocumentos a el asiento de Registro:

a) Para cheques de inversiones:

1. Los cheques deben de tener como respaldo:se autoriza la inversión, referencia al núestudio de mercado.

b) Para registro por medio de asiento de Diario de la Inversión:

1. Acuerdo de la comisión de inversiones, debidamente firmado. Así mismo se debe indicar en el detalle del asiento el número de acta y acuerdo correspondiente del Acta de la Comisión de inversiones en donde se autoriza la transacción registrada.

2. Respaldo de cada uno de los considerándoos indicados.3. Estudio de mercado realizado por escrito.4. En caso de CDP materializado se debe adjuntar copia del mismo y de los cupones de intereses.5. En el caso de los CDP desmaterializados se debe de adjuntar

inversión realizada. 6. Recálculo de los intereses que ganará la inversión realizado por el Jefe

c) Para registro por medio de asiento de Diario de la liquidación de una

inversión:

1. Acuerdo de la comisión de inversiones, debidamente firmado. Así mismo se debe indicar en el detalle del asiento el número de acta y acuerdo correspondiente del Ainversiones en donde se autoriza la transacción registrada.

2. Considerandos presentados a la Comisión de Inversiones junto con los respaldos correspondientes a los considerandos citados, en dicho documento debe considerar las firmas de quien lo confeccionó y quien lo revisó.

3. En el caso de los CDP materializados se debe adjuntar copia del certificado y cupones con el fin de verificar que lo liquidado corresponde al monto correcto.

4. En el caso de los CDP desmaterializados se debe adjuntar eque se está liquidando.

5. Movimiento de cuenta bancaria correspondiente que evidencie el ingreso del dinero de la inversión liquidada.

6. En el caso de que el dinero no se haya depositado a ninguna cuenta bancaria debido a que realice una reinversión se debe adjuntar documentos de respaldo de la nueva inversión con el fin de verificar que el monto liquidado sea correcto.

d) Para registro por medio de asiento de Diario de Inversiones o retiros de las

cuentas SAFI:

1. Acuerdo de la comisión de inversiones, debidamente firmado. Así mismo se debe indicar en el detalle del asiento el número de acta y acuerdo correspondiente del Acta de la Comisión de inversiones en donde se autoriza la transacción registrada.

2. Considerandos presentadoscorrespondientes a los considerandos citados, en dicho documento debe considerar las firmas de quien lo confeccionó y quien lo revisó.

3. Solicitud de transacción vía fax (formulario establecido y facilitadonde se hace la solicitud formal de la transacción del BN Fondos) con las firmas correspondientes.

POL/PRO

Los movimientos por inversiones según la transacción que sea se debe de adjuntar los siguientes documentos a el asiento de Registro:

Para cheques de inversiones:

Los cheques deben de tener como respaldo: carta firmada por el tesorero del Colegio en donde referencia al número de acuerdo y acta y donde se encuentra el mismo

Para registro por medio de asiento de Diario de la Inversión:

Acuerdo de la comisión de inversiones, debidamente firmado. Así mismo se debe indicar en el el asiento el número de acta y acuerdo correspondiente del Acta de la Comisión de

inversiones en donde se autoriza la transacción registrada. Respaldo de cada uno de los considerándoos indicados.

realizado por escrito. erializado se debe adjuntar copia del mismo y de los cupones de intereses.

En el caso de los CDP desmaterializados se debe de adjuntar copia el comprobante de la

Recálculo de los intereses que ganará la inversión realizado por el Jefe Financiero.

Para registro por medio de asiento de Diario de la liquidación de una

Acuerdo de la comisión de inversiones, debidamente firmado. Así mismo se debe indicar en el detalle del asiento el número de acta y acuerdo correspondiente del Acta de la Comisión de inversiones en donde se autoriza la transacción registrada. Considerandos presentados a la Comisión de Inversiones junto con los respaldos correspondientes a los considerandos citados, en dicho documento debe considerar las firmas de quien lo confeccionó y quien lo revisó. En el caso de los CDP materializados se debe adjuntar copia del certificado y cupones con el fin de verificar que lo liquidado corresponde al monto correcto. En el caso de los CDP desmaterializados se debe adjuntar el comprobante de depósito a plazo

Movimiento de cuenta bancaria correspondiente que evidencie el ingreso del dinero de la

En el caso de que el dinero no se haya depositado a ninguna cuenta bancaria debido a que realice una reinversión se debe adjuntar documentos de respaldo de la nueva inversión con el fin de verificar que el monto liquidado sea correcto.

Para registro por medio de asiento de Diario de Inversiones o retiros de las cuentas SAFI:

a comisión de inversiones, debidamente firmado. Así mismo se debe indicar en el detalle del asiento el número de acta y acuerdo correspondiente del Acta de la Comisión de inversiones en donde se autoriza la transacción registrada. Considerandos presentados a la Comisión de Inversiones junto con los respaldos correspondientes a los considerandos citados, en dicho documento debe considerar las firmas de quien lo confeccionó y quien lo revisó. Solicitud de transacción vía fax (formulario establecido y facilitado por el Banco Nacional en donde se hace la solicitud formal de la transacción del BN Fondos) con las firmas

POL/PRO-CON02

ones según la transacción que sea se debe de adjuntar los siguientes

carta firmada por el tesorero del Colegio en donde se encuentra el mismo y

Para registro por medio de asiento de Diario de la Inversión:

Acuerdo de la comisión de inversiones, debidamente firmado. Así mismo se debe indicar en el el asiento el número de acta y acuerdo correspondiente del Acta de la Comisión de

erializado se debe adjuntar copia del mismo y de los cupones de intereses. el comprobante de la

Financiero.

Para registro por medio de asiento de Diario de la liquidación de una

Acuerdo de la comisión de inversiones, debidamente firmado. Así mismo se debe indicar en el cta de la Comisión de

Considerandos presentados a la Comisión de Inversiones junto con los respaldos correspondientes a los considerandos citados, en dicho documento debe considerar las firmas de

En el caso de los CDP materializados se debe adjuntar copia del certificado y cupones con el fin

l comprobante de depósito a plazo

Movimiento de cuenta bancaria correspondiente que evidencie el ingreso del dinero de la

En el caso de que el dinero no se haya depositado a ninguna cuenta bancaria debido a que se realice una reinversión se debe adjuntar documentos de respaldo de la nueva inversión con el fin

Para registro por medio de asiento de Diario de Inversiones o retiros de las

a comisión de inversiones, debidamente firmado. Así mismo se debe indicar en el detalle del asiento el número de acta y acuerdo correspondiente del Acta de la Comisión de

a la Comisión de Inversiones junto con los respaldos correspondientes a los considerandos citados, en dicho documento debe considerar las firmas de

do por el Banco Nacional en donde se hace la solicitud formal de la transacción del BN Fondos) con las firmas

13

4. Estado de cuenta del SAFI en donde se evidencie la inversión o retiro por el monto correspondiente.

5. Movimiento de cuenta de la

e) Para el registro por medio de asiento de Diario de los intereses por cobrar:

1. Auxiliar de Inversiones 2. Copia del documento que respalda la inversión realizada y los intereses por cobrar al

de la inversión. En caso de que exista una inversión en una modalidad diferente a los CDP en donde no se muestra los intereses por cobrar a la fecha de vencimiento, se debe adjuntar respaldo por escrito de la forma en que se pagarán los intere

DESCRIPCIÓN DEL PROCEDIMIENTO:

No.

1 Recibe de la Encargada de Tesorería la documentación sobre el movimiento en las inversiones que se realizaron

2

Incluye en el auxiliar de inversiones, la información facilitada, incluyendo como mínimo los siguientes datos de la inversión en el caso de los CDP institución, número de CDP, plazo, valor del cupón, tasa de interés, fórmula del cálculo de los intereses po

3

Calcula los intereses a registrar por la inversión durante cada uno de los meses hasta el vencimiento de la inversión.

4 Incluye en el auxiliar el dato calculado en el punto 3 de este procedimiento.

5

Al cuarto día hábil siguiente una vez concluido el mestraslada el auxiliar de inversiones actualizado al Jefe Financiero para su respectiva revisión.

6

Revisa que los cálculos e información detallada en el auxiliar sea la “revisado por” indicando el nombre y el puesto, y días hábiles después de que el Encargado contable se los entregara los

7

Registra en el sistema contable el movimiento de la inversión, en el caso de las inversiones y liquidaciones de inversión indica en el detalle del registro el número de operación según corresponda, en el caso del registro de los intereses por cobrar en la el número de operación y en la cuenta de ingresos por concepto de inversiones, se indicará el mes al que corresponde el ingreso safis, en el detalle se indica si es una inversión o un retiro, y paindicará el mes que se está registrando.

8

Imprime el asiento, lo firma indicando su nombre y puesto y adjunta los documentos de respaldo y la traslada al jefe financiero.

9

Revisa el registro y lo firma en el espacio de “revisado por” indicando el nombre y el puesto, y la traslada a la encargada contable.

POL/PRO

Estado de cuenta del SAFI en donde se evidencie la inversión o retiro por el monto

Movimiento de cuenta de la cuenta bancaria de donde se tomó o depositó el dinero.

Para el registro por medio de asiento de Diario de los intereses por cobrar:

Copia del documento que respalda la inversión realizada y los intereses por cobrar al de la inversión. En caso de que exista una inversión en una modalidad diferente a los CDP en

no se muestra los intereses por cobrar a la fecha de vencimiento, se debe adjuntar respaldo por escrito de la forma en que se pagarán los intereses y con qué periodicidad.

EDIMIENTO: Registro de Inversiones

Actividades Recibe de la Encargada de Tesorería la documentación sobre el movimiento en las inversiones que se realizaron Incluye en el auxiliar de inversiones, la información facilitada, incluyendo como mínimo los siguientes datos de la inversión en el caso de los CDP institución, número de CDP, plazo, valor del cupón, tasa de interés, fórmula del cálculo de los intereses por cobrar. VER ANEXO 09 Calcula los intereses a registrar por la inversión durante cada uno de los meses hasta el vencimiento de la

Incluye en el auxiliar el dato calculado en el punto 3 de procedimiento. VER ANEXO 09

l cuarto día hábil siguiente una vez concluido el mes traslada el auxiliar de inversiones actualizado al Jefe Financiero para su respectiva revisión. Revisa que los cálculos e información detallada en el auxiliar sea la correcta y lo firma en el espacio de “revisado por” indicando el nombre y el puesto, y tres días hábiles después de que el Encargado contable se los

los devuelve a el Encargado Contable. Registra en el sistema contable el movimiento de la inversión, en el caso de las inversiones y liquidaciones de inversión indica en el detalle del registro el número de operación según corresponda, en el caso del registro de los intereses por cobrar en la cuenta por cobrar se indica el número de operación y en la cuenta de ingresos por concepto de inversiones, se indicará el mes al que corresponde el ingreso VER ANEXO 10. En el caso de los safis, en el detalle se indica si es una inversión o un retiro, y para el registro de los intereses ganados se indicará el mes que se está registrando. VER ANEXO11 Imprime el asiento, lo firma indicando su nombre y puesto y adjunta los documentos de respaldo y la traslada al jefe financiero. Revisa el registro y lo firma en el espacio de “revisado por” indicando el nombre y el puesto, y la traslada a la encargada contable.

POL/PRO-CON02

Estado de cuenta del SAFI en donde se evidencie la inversión o retiro por el monto

cuenta bancaria de donde se tomó o depositó el dinero.

Para el registro por medio de asiento de Diario de los intereses por cobrar:

Copia del documento que respalda la inversión realizada y los intereses por cobrar al vencimiento de la inversión. En caso de que exista una inversión en una modalidad diferente a los CDP en

no se muestra los intereses por cobrar a la fecha de vencimiento, se debe adjuntar periodicidad.

Responsable

Encargada Contable

Encargada Contable

Encargada Contable

Encargada Contable

Encargada Contable

Jefe Financiero

Encargada Contable

Encargada Contable

Jefe Financiero

14

10 Archiva el documento en las cajas libres de ácido F) Registro de Intereses ganados y Comisiones bancarias de las cuentas corrientes del Colegio y FMS POLÍTICAS ESPECÍFICAS:

1. Los intereses ganados y comisiones bancarias, serán registrados al último día de cada mes, esta información será extraída de los estados cuenta facilitados por la Jefatura Financiera.

2. En el detalle del registro se debe indicar si es una comisión o si son i3. La Unidad de Contabilidad debe revisar que las comisiones cobradas por el banco sean

razonables, en caso de encontrar alguna inconsistencia le informará por escrito a la Unidad de Tesorería, para que gestione lo que corresponda

4. El respaldo del registro de las comisiones bancarias e intereses ganados, será el Estado de Cuenta de la bancaria correspondiente.

DESCRIPCIÓN DEL PROCEDIMIENTO:de las cuentas corrientes del Colegio y FMS

No.

1

Recibe del Jefe Financiero vía correo electrónico los Estados de Cuenta de todas las cuentas bancarias con las que tiene el Colegio

2

Registra a final de mes las comisiones bancarias e intereses ganados en el sistema de contabilidad, verificando que las comisiones cobradas por el banco sean razonables y que sean congruentes con lo pactado con la entidad indicando en el detalle si correscomisión o a intereses y además el mes correspondiente que se está registrando.

3

Imprime el estado de cuenta y lo adjunta al registro contable, en el caso del cobro de la transportadora de valores debe adjuntar la banco, junto conColegio y control de lode dinero que se hicieron con la transporel fin de verificar que la comisión cobrada sea la

4 Traslada el registro contable con las firmas y documentos de respaldo para revisión.

5

Revisa el registro verificando que las comisiones cobradas por el banco sean razonables y que son congruentes con lo pactado con la entidad, lo firma en el espacio de “revisado por” indicando el nombre y puesto.

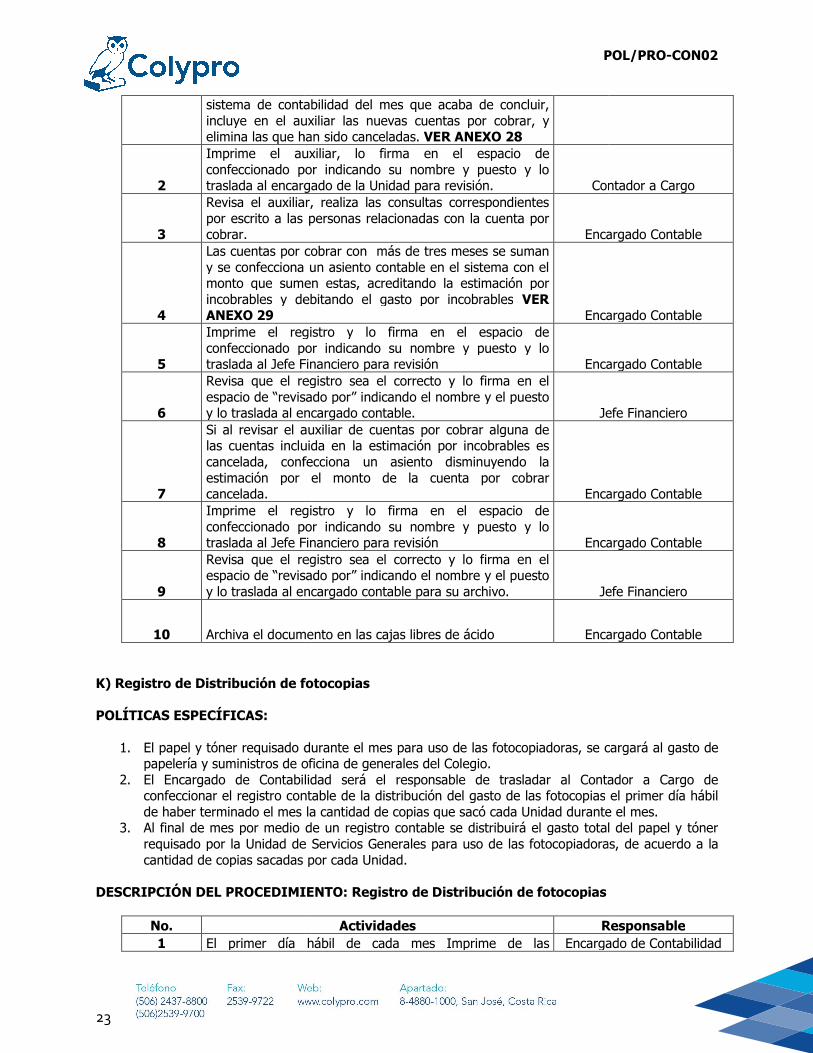

6 Archiva el documento en las cajas libres de ácido G) Registro de cuenta por pagar e ingreso por concepto de cuotas de Incorporación POLÍTICAS ESPECÍFICAS:

POL/PRO

Archiva el documento en las cajas libres de ácido

Intereses ganados y Comisiones bancarias de las cuentas corrientes del

Los intereses ganados y comisiones bancarias, serán registrados al último día de cada mes, esta información será extraída de los estados cuenta facilitados por la Jefatura Financiera.En el detalle del registro se debe indicar si es una comisión o si son intereses ganados.La Unidad de Contabilidad debe revisar que las comisiones cobradas por el banco sean razonables, en caso de encontrar alguna inconsistencia le informará por escrito a la Unidad de Tesorería, para que gestione lo que corresponda

o del registro de las comisiones bancarias e intereses ganados, será el Estado de Cuenta de la bancaria correspondiente.

EDIMIENTO: Registro de Intereses ganados y Comisiones bancarias de las cuentas corrientes del Colegio y FMS

Actividades ResponsableRecibe del Jefe Financiero vía correo electrónico los Estados de Cuenta de todas las cuentas bancarias con las que tiene el Colegio Contador a cargoRegistra a final de mes las comisiones bancarias e intereses ganados en el sistema de contabilidad, verificando que las comisiones cobradas por el banco sean razonables y que sean congruentes con lo pactado con la entidad indicando en el detalle si corresponde a comisión o a intereses y además el mes correspondiente que se está registrando. VER ANEXO 8 Contador a cargoImprime el estado de cuenta y lo adjunta al registro contable, en el caso del cobro de la transportadora de valores debe adjuntar la nota de débito enviada por el banco, junto con la carta de autorización por parte del Colegio y control de los cajeros de la cantidad de envíos

que se hicieron con la transportadora, esto con el fin de verificar que la comisión cobrada sea la correcta. Contador a cargoTraslada el registro contable con las firmas y documentos de respaldo para revisión. Contador a cargoRevisa el registro verificando que las comisiones cobradas por el banco sean razonables y que son congruentes con

ado con la entidad, lo firma en el espacio de “revisado por” indicando el nombre y puesto. Encargado de ContabilidadArchiva el documento en las cajas libres de ácido Encargado

G) Registro de cuenta por pagar e ingreso por concepto de cuotas de Incorporación

POL/PRO-CON02

Encargada Contable

Intereses ganados y Comisiones bancarias de las cuentas corrientes del

Los intereses ganados y comisiones bancarias, serán registrados al último día de cada mes, esta información será extraída de los estados cuenta facilitados por la Jefatura Financiera.

ntereses ganados. La Unidad de Contabilidad debe revisar que las comisiones cobradas por el banco sean razonables, en caso de encontrar alguna inconsistencia le informará por escrito a la Unidad de

o del registro de las comisiones bancarias e intereses ganados, será el Estado de

Registro de Intereses ganados y Comisiones bancarias

Responsable

Contador a cargo

Contador a cargo

Contador a cargo

Contador a cargo

Encargado de Contabilidad Encargado Contable

G) Registro de cuenta por pagar e ingreso por concepto de cuotas de Incorporación

15

1. La primer cuota que cancelan los colegiados dentro de la cuota por concepto de incorporación, se registrarán como una cuenta por pagar al Colegiado cuál se registrará el ingreso por cuota corriente.

2. La Unidad de contabilidad, revisará a final de mes que todos los colegiados juramentados cancelaran la cuota de incorporación completa y que la fecha del Recibo dmisma de la fecha de ingreso en el sistema de la persona. En caso de que exista alguna inconsistencia, la Unidad de Contabilidad informará por escrito a la Jefatura Administrativa, Encargado de la Unidad de Incorporaciones y Encargada dlas medidas correctivas necesarias.

DESCRIPCIÓN DEL PROCEDIMIENTO:de cuotas de Incorporación.

No.

1

El primer día hábil del mes emite un de los AF (cobros generados por concepto de afiliación)que existen en la cuenta 4la cuenta 3mes.

2

Por medio de un registro contable en el contabilidad, uno para el Colegio y otro para el Fondo de Mutualidad y Subsidios, reversa el total que muestra los reportes indicados en el punto anterior, reversando los ingresos en el Colegio y la cuenta de Capital en el Fondo contra una cuentincorporación.

3 Indica en el detalle del registro “reclasificación de AF y el mes correspondiente”

4

Imprime el registro y lo firma indicando su nombre y puesto, adjunta como documentos de respaldo los reportes emitidos del sistema que se indican el procedimiento 1.

5 Traslada el asiento con los documentos de respaldo para revisión al Jefe Financiero

6

Revisa el asiento y lopor” indicando el nombre y el puesto y lo traslada a la Encargada Contable.

7 Archiva el documento en las cajas libres de ácido

8 Imprime un reporte del Sistema de Colegiados, los juramentados durante el mes a registrar.

9

Revisa que cada colegiado del reporte de juramentados cancelara el total por concepto de incorporación y revisa que la fecha del AF sea igual a la Fecha de ingreso de la persona en el sistema

10 Anota en el reporte emitido del sistema la fecha del y el monto del AF

11

En caso de alguna inconsistencia en la revisión del reporte, informa por medio de correo electrónico a Jefatura Administrativa, Encargado de la Incorporaciones y Encargada de la Unidad de Archivo y Encargado de la Unidad de Cobrosmedidas correspondientes.

POL/PRO

La primer cuota que cancelan los colegiados dentro de la cuota por concepto de incorporación, se registrarán como una cuenta por pagar al Colegiado hasta que este se juramente, momento en el cuál se registrará el ingreso por cuota corriente. La Unidad de contabilidad, revisará a final de mes que todos los colegiados juramentados cancelaran la cuota de incorporación completa y que la fecha del Recibo dmisma de la fecha de ingreso en el sistema de la persona. En caso de que exista alguna inconsistencia, la Unidad de Contabilidad informará por escrito a la Jefatura Administrativa, Encargado de la Unidad de Incorporaciones y Encargada de la Unidad de Archivo para que tome las medidas correctivas necesarias.

EDIMIENTO: Registro de cuenta por pagar e ingreso por concepto

Actividades El primer día hábil del mes emite un reporte del sistema

(cobros generados por concepto de afiliación) que existen en la cuenta 4-1-01-000-00 del Colegio y de

cuenta 3-3-01-001-00 del Fondo de Mutualidad del

Por medio de un registro contable en el sistema de contabilidad, uno para el Colegio y otro para el Fondo de Mutualidad y Subsidios, reversa el total que muestra los reportes indicados en el punto anterior, reversando los ingresos en el Colegio y la cuenta de Capital en el Fondo contra una cuenta por pagar por concepto de cuotas de incorporación. Ver anexo 1 y 2 Indica en el detalle del registro “reclasificación de AF y el mes correspondiente” Imprime el registro y lo firma indicando su nombre y

adjunta como documentos de respaldo los reportes emitidos del sistema que se indican el procedimiento 1. Traslada el asiento con los documentos de respaldo para revisión al Jefe Financiero Revisa el asiento y lo firma en el espacio de “revisado por” indicando el nombre y el puesto y lo traslada a la Encargada Contable. Archiva el documento en las cajas libres de ácido Imprime un reporte del Sistema de Colegiados, los juramentados durante el mes a registrar. Revisa que cada colegiado del reporte de juramentados cancelara el total por concepto de incorporación y revisa que la fecha del AF sea igual a la Fecha de ingreso de la persona en el sistema Anota en el reporte emitido del sistema la fecha del y el monto del AF En caso de alguna inconsistencia en la revisión del reporte, informa por medio de correo electrónico a Jefatura Administrativa, Encargado de la Unidad de Incorporaciones y Encargada de la Unidad de Archivo y Encargado de la Unidad de Cobros para que se tomen las medidas correspondientes.

POL/PRO-CON02

La primer cuota que cancelan los colegiados dentro de la cuota por concepto de incorporación, se hasta que este se juramente, momento en el

La Unidad de contabilidad, revisará a final de mes que todos los colegiados juramentados cancelaran la cuota de incorporación completa y que la fecha del Recibo de Afiliación sea la misma de la fecha de ingreso en el sistema de la persona. En caso de que exista alguna inconsistencia, la Unidad de Contabilidad informará por escrito a la Jefatura Administrativa,

e la Unidad de Archivo para que tome

Registro de cuenta por pagar e ingreso por concepto

Responsable

Encargado Contable

Encargado Contable

Encargado Contable

Encargado Contable

Encargado Contable

Jefe Financiero Encargado Contable

Contador a cargo

Contador a cargo

Contador a cargo

Contador a cargo

16

12

De acuerdo a la cantidad de Juramentados y monto cancelado por cada uno realiza el registrsistema de Contable, registrando el ingreso y cancelando la cuenta por pagar creada, según se detalla en el punto 2 de este procedimiento. 20 FMS

13

Imprime el registro y lo firma indicando su puesto, adjunta como documentos de respaldo los reportes emitidos del sistema que se indican el procedimiento 9 al 11.

14 Traslada para revisión el registro contable a la Encargada de Contable

15 Revisa el registro y lo firma en el espacio de “revisado por” indicando el nombre y el puesto, y lo archiva.

16 Archiva el documento en las cajas libres de ácido H) Registro de Ingresos POLÍTICAS ESPECÍFICAS: