26

Manual de Procedimientos Coordinación Ejecutiva de Auditoría Fiscal Documento obsoleto

| Date post: | 19-Sep-2018 |

| Category: |

Documents |

| Upload: | truongduong |

| View: | 222 times |

| Download: | 1 times |

Manual de

Procedimientos

Coordinación Ejecutiva de Auditoría Fiscal

Docu

men

to o

bsolet

o

Manual de

Procedimientos

Coordinación Ejecutiva de

Auditoría Fiscal

Elaboró Presentó ValidóC.P. Carlos Tapia Astiazarán

Secretario de la Contraloría GeneralC.P.C VALENTIN CASTILLO GARZON ING. GERARDO ENCINAS URQUIDES

Docu

men

to o

bsolet

o

ContenidoI. Introducción

II. Objetivo del Manual

III. Red de Procesos

IV. Lista Maestra

V. Presentación de los procedimientos

Docu

men

to o

bsolet

o

Introducción

La Dirección General de Auditoría Fiscal, constituye un organismo especializado e integrado

por personal honesto y capacitado; y tiene como objetivo principal, verificar el correcto

cumplimiento de las obligaciones fiscales, combatir la evasión fiscal y orientar al contribuyente

respecto del cumplimiento de sus obligaciones.

De conformidad al artículo 14, párrafo tercero, de la Ley Orgánica del Poder Ejecutivo del

Estado de Sonora, y del artículo 6 fracción LI del Reglamento Interior de la Secretaría de

Hacienda, la Dirección General de Auditorías Fiscal elabora el presente Manual de

Procedimientos con el propósito de ofrecer al personal administrativo y operativo, una

herramienta actualizada de consulta que promueva una práctica eficaz y eficiente de desempeño

integral.

El presente documento pretende servir de instrumento de orientación en el funcionamiento de

la Unidad Administrativa, al resumir en forma ordenada, secuencial y detallada las operaciones

realizadas por la Dirección General de Auditoría Fiscal. Se encuentra conformado por la

descripción de cada procedimiento, las políticas que rigen su operación, así como el diagrama de

flujo correspondiente a cada procedimiento.

1

Docu

men

to o

bsolet

o

Objetivo del Manual

El presente manual de procedimientos tiene como objetivo servir de instrumento de apoyo en

el funcionamiento y mejora institucional, al compendiar en forma ordenada, secuencia y

detallada, las operaciones realizadas por la Dirección General de Auditoria Fiscal, cuidando que

estas atiendan a la misión del Gobierno Estatal.

2

Docu

men

to o

bsolet

o

Facultad

No.

Macro. No. Subproceso Tipo Responsable Producto Indicador No, ProcedimientoDir. Productos Indicadores Cliente

RED DE PROCESOSSecretaría de Hacienda

Coordinación Ejecutiva de Auditoría Fiscal

Fecha de

ElaboraciónHojas

Código de la Red

09/04/2013

05-DAF-RP/Rev.01

Hoja 1 de 2

5.1 B 04 01 VERIFICACIO

N DEL

CORRECTO

CUMPLIMIENT

O DE LAS

OBLIGACIONE

S FISCALES

Operativo Coordinación

Ejecutiva de

Auditoría Fiscal

Incremento en

la recaudación

secundaria

01 COORDINACIÓN Y

SEGUIMIENTO DEL

PROGRAMA

OPERATIVO ANUAL

Información precisa

en relación a actos de

fiscalización

realizados

Actos de fiscalización

apegados a la

normatividad aplicable

Reuniones de Comité

Interno y Comité de

Programación

Informe de avance del

Programa Operativo

Anual

Ingresos obtenidos

Total de auditorias

realizadas/total de

auditorias programadas

Número de reuniones

de Comité Interno

realizadas/Total de

reuniones programadas

Total de reuniones de

Programación

realizadas/Total de

reuniones programadas

EXTERNOS:

Gobernador del

Estado

Secretario de

Hacienda

Subsecretario de

Ingresos

Secretaría de

Administración

Tributaria

Total de

ingresos/la meta

de cifras

determinada

5.1 B 04 01 VERIFICACIO

N DEL

CORRECTO

CUMPLIMIENT

O DE LAS

OBLIGACIONE

S FISCALES

Operativo Coordinación

Ejecutiva de

Auditoría Fiscal

Incremento en

la recaudación

secundaria

02 PROGRAMACIÓN DE

AUDITORIAS

Orden de Auditoria. Número de propuestas

de revisiones

autorizadas/total de

propuestas presentadas

Número de ordenes de

auditorias emitidas

mensualmente/Total de

ordenes programadas

INTERNOS

1. Dirección

General de

Auditoria Fiscal.

2. Dirección de

Coordinación de

Auditorias.

EXTERNOS

3. Universo de

Contribuyentes.

Total de

ingresos/la meta

de cifras

determinada

3

Documento

obsoleto

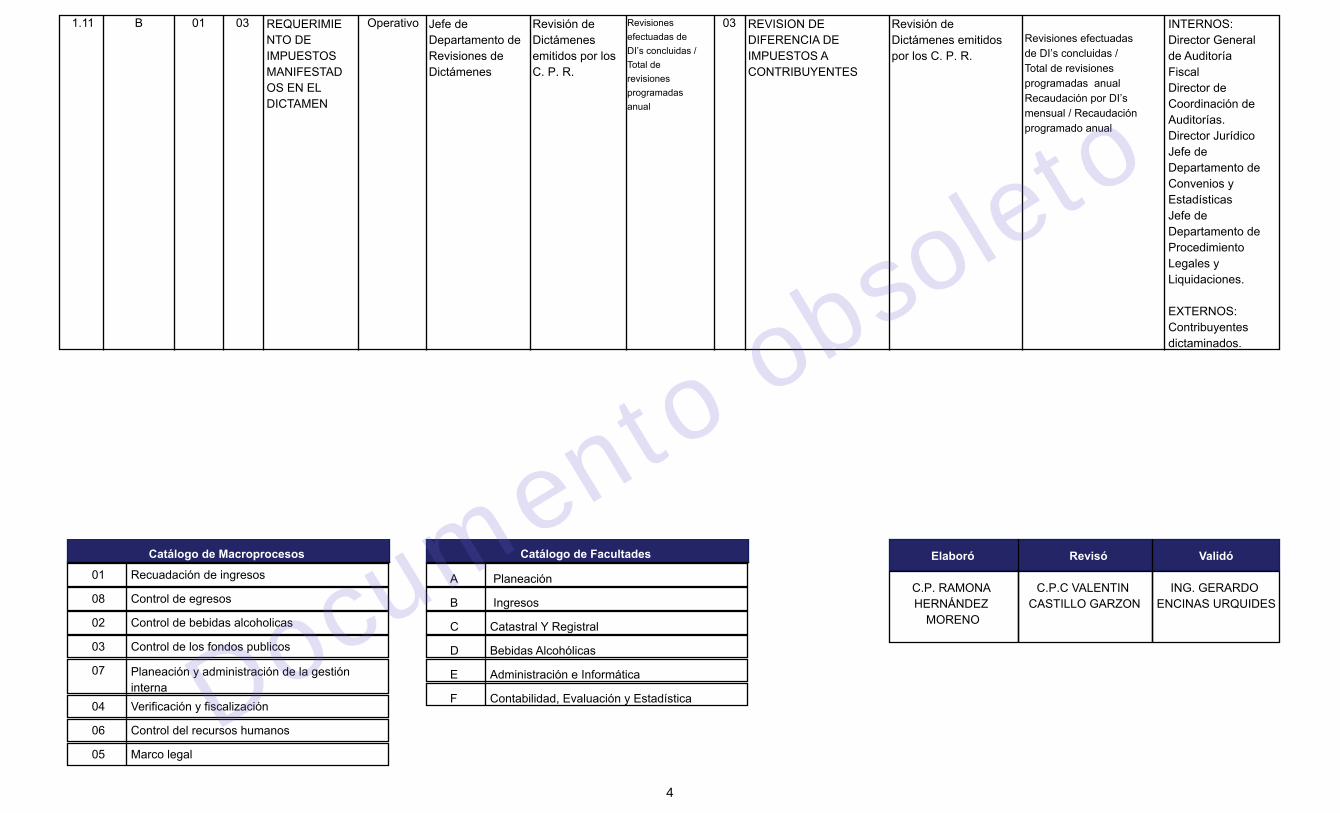

1.11 B 01 03 REQUERIMIE

NTO DE

IMPUESTOS

MANIFESTAD

OS EN EL

DICTAMEN

Operativo Jefe de

Departamento de

Revisiones de

Dictámenes

Revisión de

Dictámenes

emitidos por los

C. P. R.

03 REVISION DE

DIFERENCIA DE

IMPUESTOS A

CONTRIBUYENTES

Revisión de

Dictámenes emitidos

por los C. P. R.

Revisiones efectuadas

de DI’s concluidas /

Total de revisiones

programadas anual

Recaudación por DI’s

mensual / Recaudación

programado anual

INTERNOS:

Director General

de Auditoría

Fiscal

Director de

Coordinación de

Auditorías.

Director Jurídico

Jefe de

Departamento de

Convenios y

Estadísticas

Jefe de

Departamento de

Procedimiento

Legales y

Liquidaciones.

EXTERNOS:

Contribuyentes

dictaminados.

Revisiones

efectuadas de

DI’s concluidas /

Total de

revisiones

programadas

anual

Catálogo de Macroprocesos

01 Recuadación de ingresos

08 Control de egresos

02 Control de bebidas alcoholicas

03 Control de los fondos publicos

07 Planeación y administración de la gestión

interna

04 Verificación y fiscalización

06 Control del recursos humanos

05 Marco legal

Catálogo de Facultades

A Planeación

B Ingresos

C Catastral Y Registral

D Bebidas Alcohólicas

E Administración e Informática

F Contabilidad, Evaluación y Estadística

Elaboró Revisó Validó

C.P. RAMONA

HERNÁNDEZ

MORENO

C.P.C VALENTIN

CASTILLO GARZON

ING. GERARDO

ENCINAS URQUIDES

4

Documento

obsoleto

NOMBRE DEL PROCEDIMIENTO:

CÓDIGO DEL PROCEDIMIENTO:

COORDINACIÓN Y SEGUIMIENTO DEL PROGRAMA OPERATIVO ANUAL

05-DAF-P01/Rev.00

ELABORACIÓN DE PROCEDIMIENTOS

FECHA DE EMISIÓN:

Coordinación Ejecutiva de Auditoría Fiscal

09/04/2013

Secretaría de Hacienda

Evitar y reducir la evasión fiscal aumentando la recaudación primaria mediante la verificación del correcto

cumplimiento de las disposiciones fiscales vigentes.

I.- OBJETIVO DEL PROCEDIMIENTO

A todos los actos de fiscalización que la Dirección General realice a través de sus distintas Áreas operativas que

la integran

II.- ALCANCE

POA: Programa Operativo Anual.

SAT: Sistema de Administración Tributaria.

ALAF: Administración Local de Auditoría Fiscal.

CCAMFF: Convenio de Colaboración Administrativa en Materia Fiscal Federal.

SIF: Sistema Integral de Fiscalización;

SUIEFI: Sistema Único de información de Entidades Federativas.

SHCP: Secretaría de Hacienda y Crédito Público.

COMITÉ: Comité de Programación que opera en la Dirección General de Auditoría Fiscal, que preside el Director

General

III.- DEFINICIONES

Constitución Política de los Estados Unidos Mexicanos

Constitución Política del Estado Libre y Soberano de Sonora

Ley Orgánica del Poder Ejecutivo del Estado de Sonora

Ley de Coordinación Fiscal

Ley de Ingresos de la Federación

Ley de Ingresos del Estado de Sonora

Ley del Impuesto sobre la Renta

Ley del Impuesto al Activo

Ley del Impuesto al Valor Agregado

Ley del Impuesto Especial sobre Producción y Servicios

Ley del Impuesto sobre Automóviles Nuevos

Ley del Impuesto sobre Tenencia y Uso de Vehículos

Ley de Hacienda del Estado de Sonora

Código Fiscal de la Federación

Código Fiscal del Estado de Sonora

IV.- REFERENCIAS

1. No pertenecer a despachos de Contadores Públicos, Licenciados en Derecho o de cualquier otra profesión

dedicados a prestar servicios relacionados con Asesor ía Fiscal a los contribuyentes.

2. Abstenerse de participar en auditorías o revisiones a los contribuyentes que tengan relación de trabajo,

parentesco o de algún otro interés que le impida realizar con objetividad su trabajo.

V.- POLITICAS

Clave de Formato/Instructivo Nombre del Formato/Instructivo

VI.- FORMATOS E INSTRUCTIVOS

N/A

5

Docu

men

to o

bsolet

o

Clave de Anexo Nombre

VII.- ANEXOS

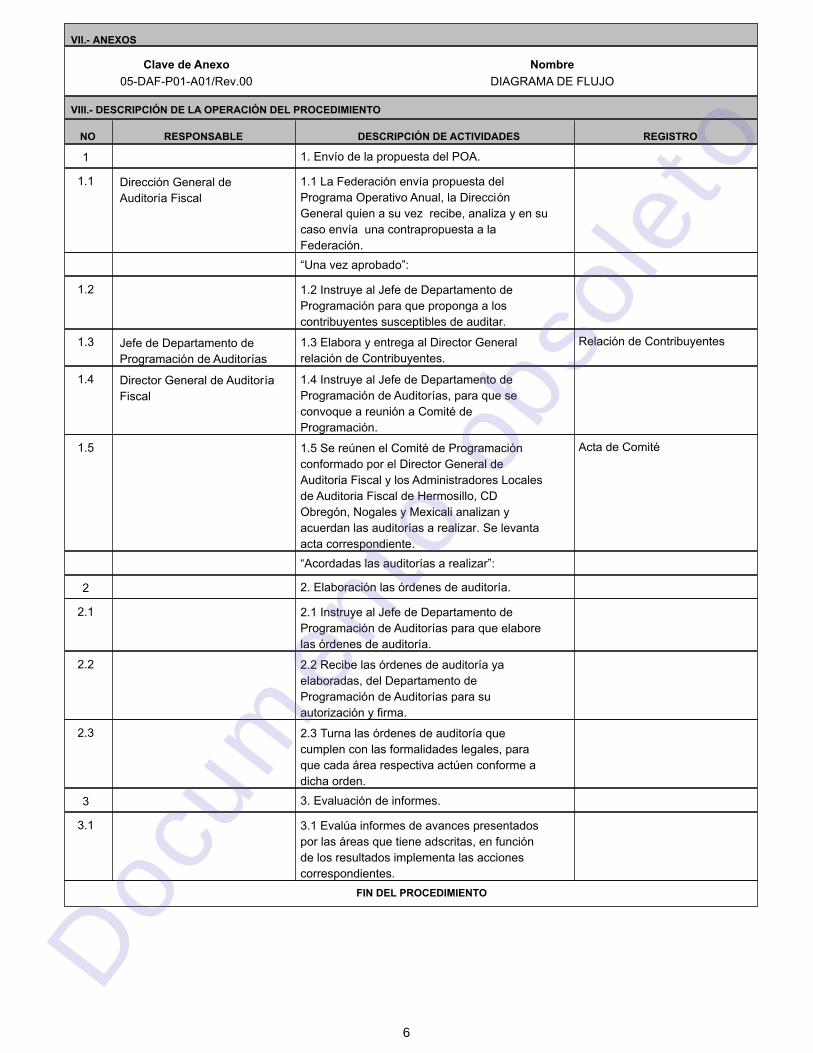

DIAGRAMA DE FLUJO05-DAF-P01-A01/Rev.00

NO RESPONSABLE DESCRIPCIÓN DE ACTIVIDADES REGISTRO

VIII.- DESCRIPCIÓN DE LA OPERACIÓN DEL PROCEDIMIENTO

1 1. Envío de la propuesta del POA.

1.1 Dirección General de

Auditoría Fiscal

1.1 La Federación envía propuesta del

Programa Operativo Anual, la Dirección

General quien a su vez recibe, analiza y en su

caso envía una contrapropuesta a la

Federación.

“Una vez aprobado”:

1.2 1.2 Instruye al Jefe de Departamento de

Programación para que proponga a los

contribuyentes susceptibles de auditar.

1.3 Jefe de Departamento de

Programación de Auditorías

1.3 Elabora y entrega al Director General

relación de Contribuyentes.

Relación de Contribuyentes

1.4 Director General de Auditoría

Fiscal

1.4 Instruye al Jefe de Departamento de

Programación de Auditorías, para que se

convoque a reunión a Comité de

Programación.

1.5 1.5 Se reúnen el Comité de Programación

conformado por el Director General de

Auditoria Fiscal y los Administradores Locales

de Auditoria Fiscal de Hermosillo, CD

Obregón, Nogales y Mexicali analizan y

acuerdan las auditorías a realizar. Se levanta

acta correspondiente.

Acta de Comité

“Acordadas las auditorías a realizar”:

2 2. Elaboración las órdenes de auditoría.

2.1 2.1 Instruye al Jefe de Departamento de

Programación de Auditorías para que elabore

las órdenes de auditoría.

2.2 2.2 Recibe las órdenes de auditoría ya

elaboradas, del Departamento de

Programación de Auditorías para su

autorización y firma.

2.3 2.3 Turna las órdenes de auditoría que

cumplen con las formalidades legales, para

que cada área respectiva actúen conforme a

dicha orden.

3 3. Evaluación de informes.

3.1 3.1 Evalúa informes de avances presentados

por las áreas que tiene adscritas, en función

de los resultados implementa las acciones

correspondientes.

FIN DEL PROCEDIMIENTO

6

Docu

men

to o

bsolet

o

Aprobó:Revisó:Elaboró:

SIP-F02/REV.02

C. JOSE ALFREDO LOPEZ

PADILLA

ING. GERARDO ENCINAS

URQUIDES

C.P.C VALENTIN CASTILLO

GARZON

7

Docu

men

to o

bsolet

o

INVENTARIO DE REGISTROS DE PROCEDIMIENTO

Secretaría de Hacienda

Coordinación Ejecutiva de Auditoría Fiscal

NOMBRE DEL PROCEDIMIENTO:

CÓDIGO DEL PROCEDIMIENTO: Fecha de elaboración:

COORDINACIÓN Y SEGUIMIENTO DEL PROGRAMA OPERATIVO ANUAL

05-DAF-P01/Rev.00 09/04/2013 08:54:22a.m.

Hoja 1 de 1

No. Registro Puesto Responsable* TipoTiempo Ubicación

Resguardo Disposición

final

Programa Operativo Anual01 Director General Papel 12 años Dirección General

Acta de Comité de

Programación

02 Director General Papel 12 años Dirección General

Relación de ordenes de

auditoria autorizadas

03 Director General Papel 12 años Dirección General

SIP-F03/REV.02* El responsable del resguardo será responsable de su protección.

8

Docu

men

to o

bsolet

o

VERIFICACIÓN DE LA EJECUCIÓN DEL PROCEDIMIENTO

Secretaría de Hacienda

Coordinación Ejecutiva de Auditoría Fiscal

Hoja 1 de 1NOMBRE DEL PROCEDIMIENTO:

Fecha de la verificación:CÓDIGO DEL PROCEDIMIENTO:

No. DESCRIPCIÓN DE ACTIVIDADES NOTAS:SI NO

COORDINACIÓN Y SEGUIMIENTO DEL PROGRAMA

OPERATIVO ANUAL

05-DAF-P01/Rev.00

1 ¿Se envía propuesta del Programa Operativo Anual al Sistema

de Administración Tributaria para su validación?

2 ¿Se instruye al titular del Departamento de Programación para

que proponga a los contribuyentes susceptibles de auditar?

3 ¿Se elabora relación de contribuyentes?

4 ¿Se instruye al titular del Departamento de Programación de

Auditorias, para que se convoque a Reunión de Comité de

Programación?

5 ¿Se reúnen con el Comité de Programación a analizar y acordar

las auditorias a realizar y se levanta el acta correspondiente?

6 ¿Se instruye al Jefe del Departamento de Programación de

Auditorias para que elabore las órdenes de auditoria?

7 ¿Se elaboran y se turnan las órdenes de auditoria a la Dirección

General para su autorización y firma?

8 ¿Se firma y se regresan las órdenes de auditoria que cumplen

con las formalidades legales, para que se turne al Área

respectiva?

9 ¿Se reciben las órdenes de auditoria y se procede a ejecutarla

en sus términos?

10 ¿Se evalúa los informes de avances presentados?

SIP-F04/REV.019

Docu

men

to o

bsolet

o

NOMBRE DEL PROCEDIMIENTO:

CÓDIGO DEL PROCEDIMIENTO:

PROGRAMACIÓN DE AUDITORIAS

05-DAF-P02/Rev.00

ELABORACIÓN DE PROCEDIMIENTOS

FECHA DE EMISIÓN:

Coordinación Ejecutiva de Auditoría Fiscal

09/04/2013

Secretaría de Hacienda

Programa actos de fiscalización de manera eficaz y eficiente aumentando la presencia fiscal a los contribuyentes

que no han sido auditados o que no cumplan con las disposiciones fiscales correspondientes, a fin de dar

cumplimiento al POA.

I.- OBJETIVO DEL PROCEDIMIENTO

Al Universo de contribuyentes en el Estado de Sonora incluidos y no incluidos en el Registro Federal de

Contribuyentes.

II.- ALCANCE

SAT: Sistema de Administración Tributaria

SHCP: Secretaría de Hacienda y Crédito Público.

ALAF: Administración Local de Auditoria Fiscal.

POA: Programa Operativo Anual.

CUN: Cuenta Única Nacional.

SIF: Sistema Integral de Fiscalización.

SUIEFI: Sistema Único de Información de Entidades Federativas.

ALR: Administración Local de Recaudación

DGR: Dirección General de Recaudación

CNC: Cámara Nacional de Comercio

CFE: Comisión Federal de Electricidad

CNA: Comisión Nacional del Agua

CANCELAR: Antes de iniciar una revisión

DEJAR SIN EFECTO: Después de haber iniciado la revisión

III.- DEFINICIONES

Convenio de Colaboración Administrativa en Materia Fiscal Federal.

Programa Operativo Anual.

Reglamento Interior de la Secretaría de Hacienda.

Productos enviados por la Secretaría de Hacienda y Crédito Público.

Programas Locales.

Padrón Federal de Contribuyentes.

Cuenta Única Nacional de la Secretaría de Hacienda y Crédito Publico.

Manual de Organización de la Dirección General de Auditoria Fiscal.

Ley y Reglamento de Impuesto al Valor Agregado, Impuesto Sobre la Renta, Impuesto al Activo y C ódigo Fiscal de

la Federación.

Resolución Miscelánea Fiscal.

Criterios Sustantivos del SAT.

Normatividad emitida por el SAT.

IV.- REFERENCIAS

1. Proponer los actos de fiscalización necesarios para cumplir las metas relativas al programa operativo anual

establecido con la Secretaria de Hacienda y Crédito Público, derivado del Convenio de Colaboración Administrativa en

materia fiscal federal, en el cual se establece que la programación es conjunta y la fiscalización concurrente.

2. Llevar a cabo las reuniones de Subcomités de Programación, con las Administraciones locales de auditoria fiscal

de Hermosillo, Cd. Obregón, Nogales y Mexicali, Baja California, para efecto de formalizar las propuestas del Estado

para efectos de fiscalización.

3. Llevar a cabo la integración de expedientes de contribuyentes sujetos al pago de impuestos estatales para

proponer actos de fiscalización.

V.- POLITICAS

10

Docu

men

to o

bsolet

o

Clave de Formato/Instructivo Nombre del Formato/Instructivo

VI.- FORMATOS E INSTRUCTIVOS

N/A

Clave de Anexo Nombre

VII.- ANEXOS

DIAGRAMA DE FLUJO05-DAF-P02-A01/Rev.00

11

Docu

men

to o

bsolet

o

NO RESPONSABLE DESCRIPCIÓN DE ACTIVIDADES REGISTRO

VIII.- DESCRIPCIÓN DE LA OPERACIÓN DEL PROCEDIMIENTO

1 1. Recepción del Programa Operativo Anual

1.1 Jefe del Departamento de

Programación de Auditorias

1.1 Recibe de las Áreas operativas el

Programa Operativo Anual donde vienen las

metas de los actos de auditoria a realizar.

2 2. Selección de Contribuyentes.

2.1 2.1 Toma como referencia el Programa

Operativo Anual presentadas por las Áreas

operativas.

Volante de SIF, carátula de

Diario, padrón vehicular, 2% y

licencia.

2.2 2.2 Selecciona del universo del padrón de

contribuyentes base de datos de

contribuyentes a fiscalizar.

2.3 2.3 Proyecta base de datos de acuerdo a

parámetros establecidos.

2.4 2.4 Integra el expediente consultando la base

de Datos Estatales y Federales.

3 3. Verificación Física de Domicilio del

Contribuyente.

3.1 Técnico Programador 3.1 Efectúa labor previa del domicilio fiscal

para ubicar al contribuyente candidato, del

cual pueden presentarse dos situaciones:

Volante de Programación

“El Contribuyente no es localizado”

3.2 3.2 Si el contribuyente no es factible para

auditoria se suspende la investigación y se

captura en base de datos.

“Si el contribuyente es localizado”

3.3 Coordinador Fiscal 3.3 Turna al supervisor los expedientes de

propuestas a fiscalizar de acuerdo a los

requerimientos de las Delegaciones en el

Estado, proyectando en conjunto las órdenes

que serán sometidas a Comité Interno de

Programación

Expedientes de

Contribuyentes

3.4 Auditor Supervisor 3.4 Turna al auditor encargado los

expedientes propuestos a fiscalizar.

4 4. Análisis de los Contribuyentes a ser

revisados.

4.1 Auditor Analista 4.1 Analizar el expediente y decide si el

contribuyente es factible a auditar

4.2 Auditor Supervisor 4.2 Revisa los expedientes analizados por el

auditor analista, verificando que reúna los

requisitos que soporte la emisión de la orden.

“El contribuyente no factible para auditoria”

(regresa al paso No. 3.2)

4.3 Auditor Analista 4.3 Elabora tarjeta de control del contribuyente

para enviar a reunión de Comité de

Programación Interno, para autorización.

Tarjeta Control

4.4 Comité de Programación

Interno

4.4 Evalúa los casos presentados para su

aprobación, la cual consta en documento

firmado.

Acta de Comité de

Programación Interno

4.5 Secretaria 4.5 Elabora oficio y relación de contribuyentes

prospectos de revisión para reunión de

Subcomité

Acuse de oficio de envío de

relación de contribuyentes

prospectos a revisión

12

Docu

men

to o

bsolet

o

Nota: Para el caso de impuestos estatales,

sigue hasta el paso 5; en lo referente a

impuestos federales, continua con los

siguientes pasos:

4.6 Jefe del Departamento de

Programación de Auditorias

4.6 Realiza las reuniones de Subcomités de

Programación con las ALAFS. Hermosillo,

Ciudad Obregón, Nogales y Mexicali, Baja

California, para efecto de formalizar las

propuestas del Estado para actos de

fiscalización.

Acta de Subcomité de

Programación ALAF-Estado

4.7 Auxiliar de Sistemas 4.7 Captura las propuestas rechazadas por el

Subcomité y aprobadas en el SUIEFI.

5 5. Emisión de Órdenes de Auditoria.

5.1 Secretaria 5.1 Emite la orden de auditoria en forma

sistematizada.

Orden de Auditoria

5.2 5.2 Elabora memorándum de contestación al

Director de Coordinación de Auditorias y a los

Coordinadores Fiscales responsables de cada

Delegación para entregar las órdenes de

auditoria.

Acuse de Memorándum

5.3 Jefe del Departamento de

Programación de Auditorias

5.3 Entrega órdenes de auditorías a los

Coordinadores Fiscales de las diferentes

Delegaciones, así como al Director de

Coordinación de auditorías y archiva un juego

de cada una.

Orden de auditoria a

impuestos federales

5.4 Secretaria 5.4 Captura en el SIF el antecedente de la

orden emitida

5.5 Auxiliar de Sistemas 5.5 Captura en el módulo del SUIEFI las

fechas de inicio de facultades de las ordenes

emitidas con información que envía la

Dirección de Coordinación de Auditorías.

5.6 Secretaria 5.6 Imprime los anexos ya elaborados en

forma

Sistematizada en base a la tarjeta control,

mismos que se envían al Área Central a

México, D.F.

Anexos

5.7 Jefe del Departamento de

Programación de Auditorias

5.7 Realiza reunión mensual de Comité de

Programación, previa calendarización,

presidida por el Director General de Auditoria

Fiscal, los Administradores y

Subadministradores Locales de Auditoria

Fiscal de las cuatro administraciones, el

Director de Coordinación de Auditorias, el Jefe

del Departamento y el Coordinador de

Programación con el objeto de aprobar actos

emitidos en Reunión de Subcomité, avances

del Programa Operativo Anual y asuntos

generales.

Calendarización Acta de

Comité ALAF-Estado

De las órdenes emitidas y no notificadas por

las áreas operativas, se realiza:

6

6. Nueva verificación de la ubicación

del Contribuyente.

6.1 Jefe del Departamento de

Programación de Auditorias

6.1 Recibe de los Departamentos operativos

las órdenes de auditoria de contribuyentes no

encontrados, para cancelar o dejar sin efecto.

13

Docu

men

to o

bsolet

o

6.2 Técnico Programador 6.2 Entrega oficios a la ALR., D.G.R, C.N.C,

C.N.A. y C.F.E., para la verificación física de

los expedientes de los contribuyentes para

cancelar o dejar sin efecto.

Oficio para verificación de

ubicación al contribuyente

“Posteriormente”

6.3 Jefe del Departamento de

Programación de Auditorias

6.3 Recibe oficio de las instancias

correspondientes informando si fueron o no

localizados las contribuyentes.

Oficio informando la

localización o no de

contribuyentes

6.4 Técnico Programador 6.4 Realiza labor previa del domicilio fiscal

para ubicar al contribuyente del expediente

enviado para cancelar o dejar sin efecto,

presentándose dos situaciones: el

contribuyente Si puede ser localizado o puede

no es localizado.

6.5 Jefe del Departamento de

Programación de Auditorias

6.5 Propone los casos al Comité de

Evaluación y Seguimiento.

6.6 Comité de Evaluación y

Seguimiento

6.6 Aprueba la reexpedición o la No

reexpedición de las órdenes de auditoria y

enviar posteriormente al Director de

Coordinación de Auditorias.

Expedientes Actas de

constancia de que se van o no

a reexpedir

“Si se aprueba la reexpedición”

(regresa a paso No. 5.3)

7 7. Cancelación de expedientes.

7.1 Comité de Programación de

las ALAF

7.1 Autoriza cancelar o dejar sin efecto los

expedientes de los contribuyentes no

localizados. Consta en acta.

Acta de Comité ALAF-Estado

7.2 Auxiliar de Sistemas 7.2 Captura la baja en el sistema SUIEFI de

los expedientes para cancelar o dejar sin

efecto.

FIN DEL PROCEDIMIENTO

Aprobó:Revisó:Elaboró:

SIP-F02/REV.02

C.P. TRINIDAD MENDIVIL

VALENZUELA

ING. GERARDO ENCINAS

URQUIDES

C.P.C. VALENTIN CASTILLO

GARZON

14

Docu

men

to o

bsolet

o

INVENTARIO DE REGISTROS DE PROCEDIMIENTO

Secretaría de Hacienda

Coordinación Ejecutiva de Auditoría Fiscal

NOMBRE DEL PROCEDIMIENTO:

CÓDIGO DEL PROCEDIMIENTO: Fecha de elaboración:

PROGRAMACIÓN DE AUDITORIAS

05-DAF-P02/Rev.00 09/04/2013 08:54:22a.m.

Hoja 1 de 2

No. Registro Puesto Responsable* TipoTiempo Ubicación

Resguardo Disposición

final

Volante del Sif1 Jefe del Departamento de

Programación de Auditorias

Electrónico y/o

Papel

12 años Departamento de

Programación de

Auditorias

Tarjeta Control2 Auditor analista Papel 12 años Departamento de

Programación de

Auditorias

Acta de Comité de

Programación

3 Jefe del Departamento de

Programación de Auditorias

Papel 12 años Departamento de

Programación de

Auditorias

Acuse de oficios de envío

de relación de

contribuyentes

prospectos a revisión

4 Secretaria Papel 12 años Departamento de

Programación de

Auditorias

Actas de Subcomité de

Programación

ALAF-Estado

5 Jefe del Departamento de

Programación de Auditorias

Papel 12 años Departamento de

Programación de

Auditorias

Orden de auditoria6 Secretaria Electrónico y/o

Papel

12 años Departamento de

Programación de

Auditorias

Acuse de envíos a la

Dirección de Coordinación

7 Secretaria Papel 12 años Departamento de

Programación de

Auditorias

Ordenes de auditoria a

impuestos federales

8 Jefe del Departamento de

Programación de Auditorias

Papel 12 años Departamento de

Programación de

Auditorias

Anexos9 Secretaria Papel 12 años Departamento de

Programación de

Auditorias

Calendarización de Actas

de Comité ALAF-Estado

10 Jefe del Departamento de

Programación de Auditorias

Papel 12 años Departamento de

Programación de

Auditorias

Oficios de verificación de

ubicación al contribuyente

11 Jefe del Departamento de

Programación de Auditorias

Papel 12 años Departamento de

Programación de

Auditorias

Oficios de información de

la localización o no del

contribuyente

12 Jefe del Departamento de

Programación de Auditorias

Papel 12 años Departamento de

Programación de

Auditorias

Expediente Actas de

constancia de que se van

o no a reexpedir

13 Jefe del Departamento de

Programación de Auditorias

Papel 12 años Departamento de

Programación de

Auditorias

Acta de comité

ALAF-Estado

14 Jefe del Departamento de

Programación de Auditorias

Papel 12 años Departamento de

Programación de

Auditorias

15

Docu

men

to o

bsolet

o

SIP-F03/REV.02* El responsable del resguardo será responsable de su protección.

16

Docu

men

to o

bsolet

o

VERIFICACIÓN DE LA EJECUCIÓN DEL PROCEDIMIENTO

Secretaría de Hacienda

Coordinación Ejecutiva de Auditoría Fiscal

Hoja 1 de 1NOMBRE DEL PROCEDIMIENTO:

Fecha de la verificación:CÓDIGO DEL PROCEDIMIENTO:

No. DESCRIPCIÓN DE ACTIVIDADES NOTAS:SI NO

PROGRAMACIÓN DE AUDITORIAS

05-DAF-P02/Rev.00

1 Se recibió de las Áreas Operativas el Programa Operativo Anual?

2 ¿Se seleccionaron los contribuyentes en las bases de Datos?

3 ¿Se verifico el domicilio fiscal mediante labor previa?

4 ¿Se turnó al supervisor los expedientes de las propuestas?

5 ¿Se elaboro tarjeta de control del contribuyente para enviar a

reunión de Comité de Programación Interno?

6 ¿Se evaluaron los casos presentados para su aprobación y

quedo constancia en Acta?

7 ¿Se elaboró oficio y se relaciono a los contribuyentes

prospectos a revisión mediante acuse de oficio y relación?

8 ¿Se realizan reuniones con Subcomités de Programación con

las ALAF Regional y se levanta acta?

9 ¿Se emite orden de auditoria sistematizada?

10 ¿Se envían memorandum como acuse de recibo de las órdenes

de auditoria?

SIP-F04/REV.0117

Docu

men

to o

bsolet

o

NOMBRE DEL PROCEDIMIENTO:

CÓDIGO DEL PROCEDIMIENTO:

REVISION DE DIFERENCIA DE IMPUESTOS A CONTRIBUYENTES

05-DAF-P03/Rev.00

ELABORACIÓN DE PROCEDIMIENTOS

FECHA DE EMISIÓN:

Coordinación Ejecutiva de Auditoría Fiscal

15/04/2013

Secretaría de Hacienda

Llevar a cabo la Revisión de Diferencia de Impuestos de contribuciones pendientes de pago reveladas en el

dictamen fiscal por Contadores Públicos Registrados.

I.- OBJETIVO DEL PROCEDIMIENTO

A los contribuyentes dictaminados

II.- ALCANCE

SAT: Servicio de Administración Tributaria.

SHCP: Secretaría de Hacienda y Crédito Público.

CFF: Código Fiscal de la Federación.

CPR: Contador Público Registrado.

RFC: Registro Federal de Contribuyentes.

POA: Programa Operativo Anual.

EFA: Estrategias de Fiscalización para el Auditor.

SUIEF: Sistema Único de Información para las Entidades Federativas.

ACPFN: Administración Central de la Planeación de la Fiscalización Nacional.

DI’s: Diferencias de Impuestos.

ACPNOF: Administración Central de Normatividad de la Operación Fiscalizadora.

RPT: Revisión de Papeles de Trabajo.

III.- DEFINICIONES

Convenio de Colaboración Administrativa en materia Fiscal Federal que celebra la SHCP el Gobierno del Estado de

Sonora.

Reglamento Interior de la Secretaría de Hacienda del Gobierno del Estado de Sonora.

Legislación Fiscal vigente.

Lineamientos Normativos en Materia Fiscal Federal emitidos por el SAT.

EFA: Estrategias de Fiscalización para el Auditor.

Programa Operativo Anual.

Manual de Organización.

IV.- REFERENCIAS

1. Los Auditores se regirán por las EFA.

2. Los oficios generados en éste procedimiento son elaborados en el Area de Programación de Dictamenes los

cuales son revisados por el Coordinador Fiscal y el Jefe de Departamento de Revisi ón de Dictámenes, quien los turna

al Director de Coordinación de Auditorias para que recabe la firma del Director General

3. Los oficios de observaciones y de imposición de multas serán revisados por la Dirección Jurídica.

V.- POLITICAS

Clave de Formato/Instructivo Nombre del Formato/Instructivo

VI.- FORMATOS E INSTRUCTIVOS

N/A

Clave de Anexo Nombre

VII.- ANEXOS

DIAGRAMA DE FLUJO05-DAF-P03-A01/Rev.00

18

Docu

men

to o

bsolet

o

NO RESPONSABLE DESCRIPCIÓN DE ACTIVIDADES REGISTRO

VIII.- DESCRIPCIÓN DE LA OPERACIÓN DEL PROCEDIMIENTO

1 Recepción de Oficio de requerimiento de

contribuciones por pagar Dictaminados al

cierre del ejercicio emitido a los

contribuyentes.

1.1 Jefe de Departamento de

Revisiones de Dictámenes

Recibe de la Dirección de Coordinación de

Auditorías los oficios de los contribuyentes

programados para Revisión de D. I., y/o

información acerca de contribuyentes por

pagar dictaminados por los CPR’s y

observados en el dictamen de los Estados

Financieros que para efecto presentó.

Relación especificando oficio

de folio asignado

1.2 Coordinador de Dictámenes Verifica que el oficio fue elaborado con los

datos correctos del contribuyente.

“Si existen errores”:

1.3 Realiza las correcciones pertinentes.

“Si todo está correcto”:

2 Notificación al contribuyente

2.1 Elabora control de oficios, recibido por fechas

y nombres de quienes se le hubiere asignado

el oficio para su notificación.

Control de oficio donde se

turna para su notificación

correspondiente

2.2 Entrega al personal responsable de llevar a

cabo las notificaciones.

“Si la notificación es foránea”:

2.3 Envía a la delegación mediante memorándum

las notificaciones correspondientes archivando

acuse de recibido.

Acuse de memorandum de

envío de notificaciones

2.4 Notificador y/o Auditor

Notifica los oficios de requerimiento de DI’s en

el domicilio fiscal del contribuyente.

2.5 Encargado de Archivo Recibe del notificador o delegaciones según

corresponda las notificaciones ya realizadas.

Oficio de solicitud de

declaraciones de los

impuestos pendientes de

pagar

2.6 Entrega un tanto del oficio y la notificación

correspondiente al Auditor Encargado de

ejecutar la auditoría.

2.7 Archiva en expediente un tanto del oficio y de

su notificación.

3 . Inicio de Revisión.

3.1 Jefe de Departamento y/o

Coordinador Fiscal de

Revisión de Dictámenes

Asigna al Auditor responsable de la revisión

3.2 Elabora control de asignación de auditor

responsable.

Relación de Revisiones de

DI’s con Auditor asignado

“La notificación indica el plazo de 15 días

hábiles

para que el contribuyente de contestación”

“Transcurrido el plazo establecido y

el contribuyente atiende el oficio”:

3.3 Auditor Recibe escrito enviado por el contribuyente o

su representante legal.

19

Docu

men

to o

bsolet

o

3.4 Analiza los informes o documentos anexos a

escrito proporcionados por el contribuyente o

representante legal Derivado del análisis de la

documentación pueden presentarse las

siguientes situaciones:

“Si el contribuyente no atiende el requerimiento

de información”:

3.5 Se impone multa mediante oficio. Oficio de imposición de

multas

3.6 Consulta y verifica pago del contribuyente en la

cuenta única.

De la verificación en la cuenta única se

pueden dar los siguientes supuestos:

3.7 Que el contribuyente si realizó el pago de la

DI’s y lo que omitió es la comprobación ante la

autoridad en este caso se le emite oficio de

observaciones otorgandole un plazo de 20 días

hábiles para dar contestación, a fin de recabar

los pagos e imponer las sanciones

correspondientes.

Declaración impresa de los

registros institucionales del

SAT Dario web

“Si el contribuyente aclara el pago de la DI’s”:

3.8 Elabora oficio de conclusión de la revisión por

DI’s., el analisis de diferencias de impuestos,

integra el expediente y se envia al archivo.

Oficio de conclusión de

Revisión de DI’s analisis de

diferencias de impuestos

“Si el contribuyente no ha realizado el pago

DI’s”:

3.9 Elabora oficio de observaciones otorgándole un

plazo de 20 días hábiles para dar

contestación.

Oficio de observaciones

3.10 Recibe y analiza escrito de contestación del

contribuyente

Escrito y anexos

comprobatorios de pagos de

DI’s

“Si el contribuyente solventa las observaciones

en el plazo establecido aclara el pago de la

DI´s

“Si el contribuyente no solventa las

observaciones”:

3.11 Turna el expediente al Departamento de

Procedimientos Legales para que determine y

notifique el crédito fiscal y elabora analis de

diferencia de impuestos

Memorandum de envío de

expediente analisis de

diferencias de impuesto

FIN DEL PROCEDIMIENTO

Aprobó:Revisó:Elaboró:

SIP-F02/REV.02

C.P. RAMONA HERNÁNDEZ

MORENO

ING GERARDO ENCINAS

URQUIDES

C.P.C. VALENTIN CASTILLO

GARZON

20

Docu

men

to o

bsolet

o

INVENTARIO DE REGISTROS DE PROCEDIMIENTO

Secretaría de Hacienda

Coordinación Ejecutiva de Auditoría Fiscal

NOMBRE DEL PROCEDIMIENTO:

CÓDIGO DEL PROCEDIMIENTO: Fecha de elaboración:

REVISION DE DIFERENCIA DE IMPUESTOS A CONTRIBUYENTES

05-DAF-P03/Rev.00 15/04/2013 12:00:00a.m.

Hoja 1 de 2

No. Registro Puesto Responsable* TipoTiempo Ubicación

Resguardo Disposición

final

Relación de oficios

especificando no. de folio

1 Jefe del Departamento de

Revisiones de Dictámenes

Papel 12 años Departamento de

Revisión de

Dictámenes

Control de oficios/turna

notificaciones

2 Coordinador de Dictámene Papel 12 años Departamento de

Revisión de

Dictámenes

Acuse de memorándum

de envío de notificaciones

3 Coordinador de Dictámenes Papel 12 años Departamento de

Revisión de

Dictámenes

Oficio de solicitud de

declaraciones y/o

información acerca de los

contribuyentes por pagar

4 Encargado de Archivo Papel 12 años Departamento de

Revisión de

Dictámenes

Relación de Revisiones

de Dl’s con auditor

asignado

5 Jefe del Departamento de

Revisión de Dictámenes y/o

Coordinador Fiscal

Papel 12 años Departamento de

Revisión de

Dictámenes

Oficio de imposición de

multas

6 Auditor Papel 12 años Departamento de

Revisión de

Dictamenes

Acuse de oficio

requiriendo la

comprobación del pago

de impuestos

7 Auditor Papel 12 años Departamento de

Revisión de

Dictámenes

Acuerdo de evaluación de

resultados

8 Auditor Papel 12 años Departamento de

Revisión de

Dictámenes

Escrito y anexos

comprobatorios de pagos

Dl’s

9 Auditor Papel 12 años Departamento de

Revisión de

Dictámenes

Oficio de conclusión de

Revisión de DI’s analisis

de diferencias de

impuestos

10 Auditor Papel 12 años Departamento de

Revisión de

Dictámenes

Oficio de observaciones11 Auditor Papel 12 años Departamento de

Revisión de

Dictámenes

Escritos y Anexos

Comprobatorios de Pagos

de DI’s

12 Auditor Papel 12 años Departamento de

Revisión de

Dictámenes

Memorandum de envío de

expediente analisis de

diferencias de impuestos

13 Auditor Papel 12 años Departamento de

Revisión de

Dictámenes

21

Docu

men

to o

bsolet

o

Memorandum de envío de

expediente analisis de

diferencias de impuestos

13 Auditor Papel 12 años Departamento de

Revisión de

Dictámenes

SIP-F03/REV.02* El responsable del resguardo será responsable de su protección.

22

Docu

men

to o

bsolet

o

VERIFICACIÓN DE LA EJECUCIÓN DEL PROCEDIMIENTO

Secretaría de Hacienda

Coordinación Ejecutiva de Auditoría Fiscal

Hoja 1 de 1NOMBRE DEL PROCEDIMIENTO:

Fecha de la verificación:CÓDIGO DEL PROCEDIMIENTO:

No. DESCRIPCIÓN DE ACTIVIDADES NOTAS:SI NO

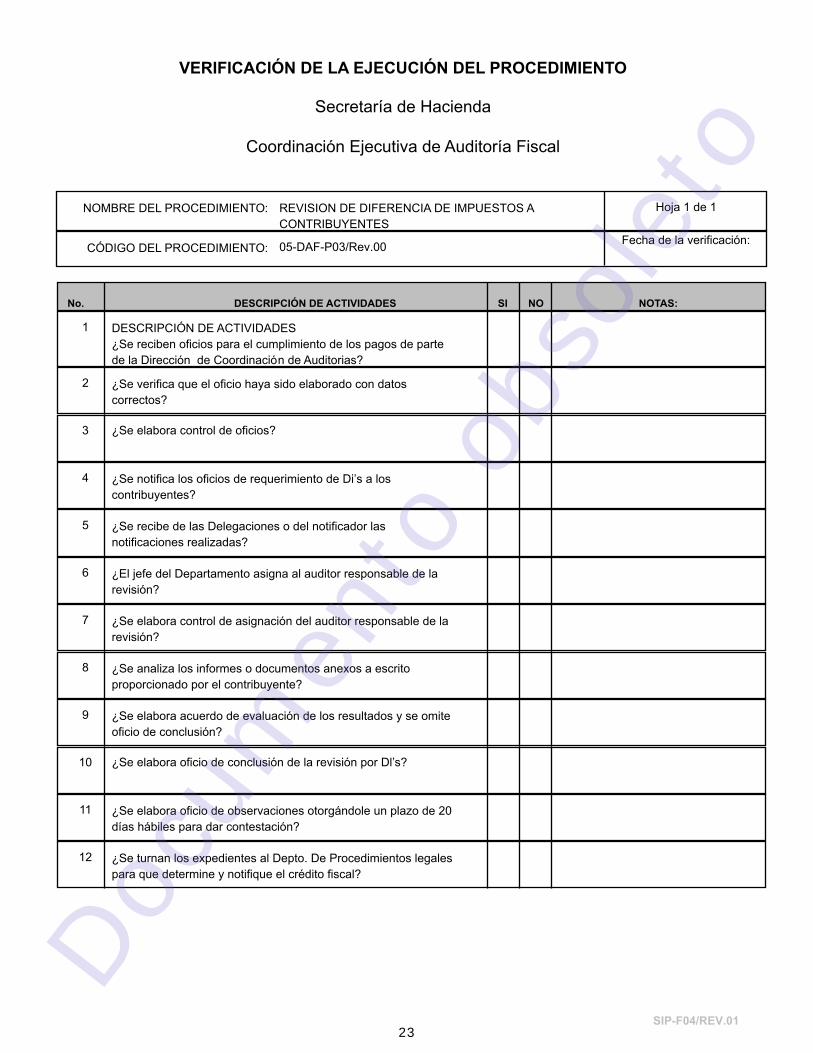

REVISION DE DIFERENCIA DE IMPUESTOS A

CONTRIBUYENTES

05-DAF-P03/Rev.00

1 DESCRIPCIÓN DE ACTIVIDADES

¿Se reciben oficios para el cumplimiento de los pagos de parte

de la Dirección de Coordinación de Auditorias?

2 ¿Se verifica que el oficio haya sido elaborado con datos

correctos?

3 ¿Se elabora control de oficios?

4 ¿Se notifica los oficios de requerimiento de Di’s a los

contribuyentes?

5 ¿Se recibe de las Delegaciones o del notificador las

notificaciones realizadas?

6 ¿El jefe del Departamento asigna al auditor responsable de la

revisión?

7 ¿Se elabora control de asignación del auditor responsable de la

revisión?

8 ¿Se analiza los informes o documentos anexos a escrito

proporcionado por el contribuyente?

9 ¿Se elabora acuerdo de evaluación de los resultados y se omite

oficio de conclusión?

10 ¿Se elabora oficio de conclusión de la revisión por Dl’s?

11 ¿Se elabora oficio de observaciones otorgándole un plazo de 20

días hábiles para dar contestación?

12 ¿Se turnan los expedientes al Depto. De Procedimientos legales

para que determine y notifique el crédito fiscal?

SIP-F04/REV.0123

Docu

men

to o

bsolet

o