21574 15 septie.mbre 1978 B. O. ¡¡el E.-Núm. 221 23726 des de los servicios de información, prensa. y relaciones públicas de la Administración Central, tanto en- el interior como en el exterior. Ejerceré.. además. cuantas funciones le sean delega- das por el Presidente del Gobierno. Articulo cuarta.-La Secretaría de Estado para la Informa- ción está constituida por las siguientes unidades: _ Un Gabinete Técnico y una Secretaría General, con nivel orgánico de Dirección General. - Cinco unidades con nivel orgáníco de Subdirección Ge- neral. Artículo quinto.-El Ministerio de Hacienda efectuará las transferencias de créditos precisas Y. en su caso, la habilita- ción de créditos necesarios para dar cumplimiento a lo dis- puesto en este' Real Articulo sexto.-El presente Real Decreto entrará en vigor el mismo día de su publtcaeión en el .. Boletín Oficial del ESr tado,.. DISPOSICIONES FINALES MINISTERIO DE ASUNTOS EXTERIORES CORRECCION de errores del Canje de Notas a iD supresión de la obLiGa.toriedad del pasaporte para facilitar el turismo entre España y M6naco, de fechas 13 de abril y 26 de junio de 1978, Advertido error en la cabeza del texto del citado Canje de Notas, publicado en el ..Boletín Oficial del Estado_· número 209, de fecha 1 de septiembre de 1978, ptLgina número 20458, se transcribe a continuación la rectificación oportuna: Donde dice: ..Canje de Notas relativo a la supresión de la obligatoriedad para faCilitare! turismo entre España y Mónaco de fechas 13 de y 26 de junio de 1978_, debe decir: ..canje de Notas relativo a la supresión de la obligatoriedad del pasa- porte para facilitar el turismo entre España y Mónaco de fe- chas 13 de abril y "-6 de junio de 23727 Primera.-Queda.n extinguidas las siguientes Unidades admi- nistrativas, cuyas consignaciones presupuestarias y funciones se transfieren 8 la Secretaria de Estado para la Información: La Oficina de Servicios Informativos del Ministerio de la Pre- sidencia. el Gabinete de Prensa y Documentación, la Subdi- recciÓn General de Publicidad y Relaciones Públicas, la· Sub- dirección General de Medios de Comunicación y el Instituto Nacional de Publicidad del MinisteI10 de Cultura. Segunda.-EI Gobierno, por Real Decreto acordado en Con- sejo de Ministros, aprobará, en un plazo de tres meses, la estructura orgánica de la Secretaría de Estado para la Infor- mación. Tercera.-El Secretario de Estado para la Información podra tener un máximo de cinco Asesores. Dado en Palma de Mallorca a uno de de mil novecien tos setenta y ocho. JUAN CARLOS MINISTERIO DE HACIENDA CORRECCION de errores del Real Decreto 21521 1978, de 1 de septiembre, por el que se regula pro- visionalmente el régtmen de dedicación exclusiva docente del Cuerpo de Profesores de Educación Básica. Advertido error en l}l texto remitido para su publicación del citado Heal Decreto, inserto en el .. Boletín Oficial del número 219, de fecha 13 de septiembre de 1978, a continuación se trans,:::ribe la oportuna rectificación: En la página 2.1384, primera columna. articulo segundo, nú- mero uno, letra cl, donde dice: Cinco horas semanales para realizar con éstos tareas debe decir: ..el Cinco horas semanales para realizar otras actividades den- tro del Centro o con los propias alumnos .... DISPONGO, El Presidente del Gobierno. AOOLFO SUAREZ GONZALEZ Articulo primero.-EI Gabinete del Presidente del Gobierno estará directamente adscrito al mismo y tendrá el nivel orga- nico de Subsecretaria. Con objeto de prestar un mejor apoyo y asistencia. al Pre- sidente' del. Gobierno en las funciones que éste personalmente ha de desempeñar, resulta conveniente reestructurar los nos de que consta el Gabinete directamente adscrito al mismo. En su virtud, a propuesta del Presidente del Gobierno y previa deliberación del Consejo de Ministros en su reunión del uno de septiembre de mil novecientos setenta y ocho, ORDEN de 23 de junio de 1978 por la qUe se aprue- ban las normas de Adaptación del Plan General de Contabilidad para los Casmos de Juego, Ilustrísimos señores: 23728 El articulo 51 del Reglamento Provisional de Casinos de Juego, aprobado por Orden del antiguo Ministerio de la Gober- nación de 1 de junio de 1977 ( .. Boletín Oficial del Estado- del 15 siguiente), encomienda al Ministerio de Hacienda la regu- lación de la contabilidad que deben llevar las Empresas titu- lares de los citado,; establecimientos. El Instituto de Planificación CQll.table ha redactado unas normas de adaptación del Plan General de Contabilidad para. los Casinos· de Juego, sobre las cuales ha emitido informe fa- vorable la Comisión Permanente del Consejo Nacional de Con- tabilidad. En consecuencia, y a fin de dar cumplimiento a lo esta- blecido sobre esta materia en el Reglamento citado, este Minis- terio acuerda lo sigUiente· 1. D Aprobar el texto que' figura seguidamente conteniendo las normas de adaptQción del Plan General de Contabilidad a las Empresas comprendIdas en el articulo 4," del Reglamento Provisional de Casinos de Juego, aprobado por Orden del an- tiguo Ministerio de la Gobernación de 1 de junio de 1977. 2.° Este texto Se aplicará obligatoriamente por las Empresas a que se refiere el apartado anterior, desde el día en que C0 4 mience la práctica de los juegos incluidos en el -eatAlogo'apro- pado por Orden de 1 de junio del mismo MinIsterio. 3." Lo establecIdo en este texto, en razón de su contenido y finalidad, no podrá afectar a la normativa del Impuesto so- bre Sociedades o de cualquier otro tributo. Lo que comunico a VV, n. para su conocimiento y efectos. Dios guarde a VV. n. muchos ai\es. Madrid. 23 de junio de 1978. REAL DECRETO 2158/1978, de 1 de septiembre, por el que se estructura el Gabinete del Presidente del Gobierno. 23725 Artículo segundo.-El Gabine,te prestará asistencia al Presi- dente del Gobierno siempre que así lo requiera y ejercerá cuan- tas funciones por él le sean encomendadas. Artículo tercero.-EI Gabinete del Presidente del Gobierno constará de una Secretarfa General, una Dirección de Estudios y una Dirección de Coordinación, con rango de Director Ge- naral, cuyos titulares serán nombrados por Real Decreto acor- dado en Consejo de Ministros. . A.I:ÍCulo cuarto.-El presente Real Decreto entrará en vigor el mIsmo día de su publicación en el .. Boletín Oficial del Es- Dado en Palma de Mallorca a uno de de mil novecientos setenta y ocho. JUAN CARLOS El Presidente del Gobierno ADOLFO SUAREZ GONZALEZ FERNANDEZ ORDO>lEZ Umos. Sres. Subsecretario de Hacienda y Director del Instituto de Planificación Contable. •

Transcript

21574 15 septie.mbre 1978 B. O. ¡¡el E.-Núm. 221

23726

des de los servicios de información, prensa. y relaciones públicasde la Administración Central, tanto en- el interior como en elexterior. Ejerceré.. además. cuantas funciones le sean delegadas por el Presidente del Gobierno.

Articulo cuarta.-La Secretaría de Estado para la Información está constituida por las siguientes unidades:

_ Un Gabinete Técnico y una Secretaría General, con nivelorgánico de Dirección General.

- Cinco unidades con nivel orgáníco de Subdirección General.

Artículo quinto.-El Ministerio de Hacienda efectuará lastransferencias de créditos precisas Y. en su caso, la habilitación de créditos necesarios para dar cumplimiento a lo dispuesto en este' Real Decre~o.

Articulo sexto.-El presente Real Decreto entrará en vigorel mismo día de su publtcaeión en el ..Boletín Oficial del ESrtado,..

DISPOSICIONES FINALES

MINISTERIODE ASUNTOS EXTERIORES

CORRECCION de errores del Canje de Notasre~aiivo a iD supresión de la obLiGa.toriedad delpasaporte para facilitar el turismo entre España yM6naco, de fechas 13 de abril y 26 de junio de 1978,

Advertido error en la cabeza del texto del citado Canje deNotas, publicado en el ..Boletín Oficial del Estado_· número209, de fecha 1 de septiembre de 1978, ptLgina número 20458, setranscribe a continuación la rectificación oportuna:

Donde dice: ..Canje de Notas relativo a la supresión de laobligatoriedad para faCilitare! turismo entre España y Mónacode fechas 13 de ab.ri~ y 26 de junio de 1978_, debe decir: ..canjede Notas relativo a la supresión de la obligatoriedad del pasaporte para facilitar el turismo entre España y Mónaco de fechas 13 de abril y "-6 de junio de Hn8.~

23727

Primera.-Queda.n extinguidas las siguientes Unidades administrativas, cuyas consignaciones presupuestarias y funcionesse transfieren 8 la Secretaria de Estado para la Información:La Oficina de Servicios Informativos del Ministerio de la Presidencia. el Gabinete de Prensa y Documentación, la SubdirecciÓn General de Publicidad y Relaciones Públicas, la· Subdirección General de Medios de Comunicación y el InstitutoNacional de Publicidad del MinisteI10 de Cultura.

Segunda.-EI Gobierno, por Real Decreto acordado en Consejo de Ministros, aprobará, en un plazo de tres meses, laestructura orgánica de la Secretaría de Estado para la Información.

Tercera.-El Secretario de Estado para la Información podratener un máximo de cinco Asesores.

Dado en Palma de Mallorca a uno de sept~embre de milnovecien tos setenta y ocho.

JUAN CARLOS

MINISTERIO DE HACIENDACORRECCION de errores del Real Decreto 215211978, de 1 de septiembre, por el que se regula provisionalmente el régtmen de dedicación exclusivadocente del Cuerpo de Profesores de EducaciónGener~l Básica.

Advertido error en l}l texto remitido para su publicación delcitado Heal Decreto, inserto en el ..Boletín Oficial del Estado~

número 219, de fecha 13 de septiembre de 1978, a continuaciónse trans,:::ribe la oportuna rectificación:

En la página 2.1384, primera columna. articulo segundo, número uno, letra cl, donde dice: ~cl Cinco horas semanalespara realizar con éstos tareas complementarias.~, debe decir:..el Cinco horas semanales para realizar otras actividades dentro del Centro o con los propias alumnos....

DISPONGO,

El Presidente del Gobierno.AOOLFO SUAREZ GONZALEZ

Articulo primero.-EI Gabinete del Presidente del Gobiernoestará directamente adscrito al mismo y tendrá el nivel organico de Subsecretaria.

Con objeto de prestar un mejor apoyo y asistencia. al Presidente' del. Gobierno en las funciones que éste personalmenteha de desempeñar, resulta conveniente reestructurar los órga~

nos de que consta el Gabinete directamente adscrito al mismo.En su virtud, a propuesta del Presidente del Gobierno y

previa deliberación del Consejo de Ministros en su reunióndel df~ uno de septiembre de mil novecientos setenta y ocho,

ORDEN de 23 de junio de 1978 por la qUe se aprueban las normas de Adaptación del Plan Generalde Contabilidad para los Casmos de Juego,

Ilustrísimos señores:

23728

El articulo 51 del Reglamento Provisional de Casinos deJuego, aprobado por Orden del antiguo Ministerio de la Gobernación de 1 de junio de 1977 ( ..Boletín Oficial del Estado- del15 siguiente), encomienda al Ministerio de Hacienda la regulación de la contabilidad que deben llevar las Empresas titulares de los citado,; establecimientos.

El Instituto de Planificación CQll.table ha redactado unasnormas de adaptación del Plan General de Contabilidad para.los Casinos· de Juego, sobre las cuales ha emitido informe favorable la Comisión Permanente del Consejo Nacional de Contabilidad.

En consecuencia, y a fin de dar cumplimiento a lo establecido sobre esta materia en el Reglamento citado, este Ministerio acuerda lo sigUiente·

1.D Aprobar el texto que' figura seguidamente conteniendolas normas de adaptQción del Plan General de Contabilidad alas Empresas comprendIdas en el articulo 4," del ReglamentoProvisional de Casinos de Juego, aprobado por Orden del antiguo Ministerio de la Gobernación de 1 de junio de 1977.

2.° Este texto Se aplicará obligatoriamente por las Empresasa que se refiere el apartado anterior, desde el día en que C0 4

mience la práctica de los juegos incluidos en el -eatAlogo'apropado por Orden de 1 de junio del mismo MinIsterio.

3." Lo establecIdo en este texto, en razón de su contenidoy finalidad, no podrá afectar a la normativa del Impuesto sobre Sociedades o de cualquier otro tributo.

Lo que comunico a VV, n. para su conocimiento y efectos.Dios guarde a VV. n. muchos ai\es.Madrid. 23 de junio de 1978.

REAL DECRETO 2158/1978, de 1 de septiembre, porel que se estructura el Gabinete del Presidente delGobierno.

23725

Artículo segundo.-El Gabine,te prestará asistencia al Presidente del Gobierno siempre que así lo requiera y ejercerá cuantas funciones por él le sean encomendadas.

Artículo tercero.-EI Gabinete del Presidente del Gobiernoconstará de una Secretarfa General, una Dirección de Estudiosy una Dirección de Coordinación, con rango de Director Genaral, cuyos titulares serán nombrados por Real Decreto acor-dado en Consejo de Ministros. .

A.I:ÍCulo cuarto.-El presente Real Decreto entrará en vigorel mIsmo día de su publicación en el ..Boletín Oficial del Estado~.

Dado en Palma de Mallorca a uno de septiembr~ de milnovecientos setenta y ocho.

JUAN CARLOS

El Presidente del GobiernoADOLFO SUAREZ GONZALEZ

FERNANDEZ ORDO>lEZ

Umos. Sres. Subsecretario de Hacienda y Director del Institutode Planificación Contable.

•

]J. o. del E.-Núm. 221 15 septiemlire 1978 21575

NORMAS DE ADAPTACION DEL PLAN GENERAL DE CONTABILIDAD A LAS SOCIEDADES DE CASINOS DE JUEGO

INTRODUCCION

1. La adaptación del Plan General de Contabilidad (P.G.CJa sectores de actividad económica está prevista en el aparta.do 11 de la introducción de este texto. Tal adaptación es necesaria porque viene impuesta por la propia técnica del PlanGeneral de Contabilidad, ya que éste capta, representa y mideen unidades monetarias. y en algunos casos fiaieas, cade. unode 105 actos que componen el proceso de circulación .de valorespor la Empresa, pero dando a este proceso un sentido de generalidad, SiD contemplar. por tanto. el casuismo con que elmismo se produce en aquellas unidades económicas que porsus características concretas tienen sus particulares formasde operar.

Los trabajos de adaptación se inscriben en una problemAticacompleja y difícil, como se deduce al considerar el contenidode la cuestión principal que se presenta y que hay que resolver, la cual ronsiste en armonizar las notas específicas de lasEmpresas destinatarias con los principios y aun con las reglasdel P.G.C. Conseguir esta armonia es esencial para no romperla planificación y para lograr la información homogénea, esdecir, la información comparable y agregable como objetivoimportante del P.G.C.

Las presentes normas de adaptación establecen cauces adecuados para que las Empresas titulares de cas~nos de juego-que deben revestir la fOl"ma de Sociedad Anónima, conformeal articUlo 4.°, apartado al, de la Orden de 1 de junio de 1977.que aprueba. el reglamento provisional de los citados estableci·mientos- contabilicen adecuadamente sus operaciones y puedanobtener y, en su caso, suministrar, una información completaen el marco de una gestión moderna.

2. La actividad de los casinos de juego, prohibida. durantevarios lustros por la legislación española, ha experimentado untratamiento distinto a partir del Real Decreto-ley 16/1977, de25 de febrero, qUe regula los aspectos penales, administrativosy fiscales de los juegos de suerte,~ envite .o azar y apuestas.Este texto "legal establece que corresponde a la Administracióndel Estado la determinación de los supuestos en que los juegospuedan ser autorizados.

Múltiples disposiciones posteriores han reglamentado el juego en España; su simple enumeración sería muy prolija. Peroentre todas ellas se deben citar, por su importancia, el RealDecreto 444/1977, de 11 de marzo, por el que Se dictan normascomplementarias del Real Decreto-ley l6l1977, el Reglamentomencionado en el apartado anterior y el Reglamento provisionalsobre el juego del bingo. aprobado por Orden de la Presidenciadel Gobierno de 25 de junio de 1977.

En la vertiente fiscal merecen destacarse el Real Decreto 682/1977, de 11 de marzú, conteniendo normas para la gestión, inspección y recaudación de la tasa que grava los juegos de suerte, envite o azar, y la Orden del Ministerio de Hacienda de9 de junio de 1977, determinando la forma y tiempo en quedeberá efectuarse el pago de la referida tasa.

Obvio es decir _que toda la legislación dictada en materiade juego desde la publicación del Real Decreto-ley 16/1977. haestado presente en los trabajos que Se han realizado en el Instituto de Planificación Contable para formular estas normasde adaptación, las cuales, por razones cuya citación expresaseria innecese.ria, se encuentran perfectamente ajustadas alcuadro legal normativo que configura la actividad de que setrata y al que están sometidas las Empresas titulares de lamisJl).a.

3. Las presentes normas de adaptación mantienen las cuenttlS del P.G.C. que habitualmente se utilizarán por las Empresastitulares de casinos de juego, incorporando aquellas 'que se habilitan para esta e.ctividad especifica.

El cuadro contable que se presenta es coherente y permiteregistrar con la máxíma claridad las distintas fases de losdiversos componentes del proceso de circulación de valores.La información económioa. que suministrará.n las mencionadasEmp~esast por medio de los dOcumentos y sus anexos que seincluyen en la tercera parte. Cuentas anuales, es muy expre+siva y resulta suficiente para formar un juicio concreto y raz~mable sobre ~u situación patrimonial y financiera Y. lo que es5ID duda mAs importante. sobre la gestión de su actividad caracteristica. El análisis dinámico puede formularse en base delos flujos acumulados que se insertan en la Cuenta de ExPlotación y en el Cuadro de Financiamiento.

El Instituto de Planificacíón Contable debe hacer constarigualmente' que las presentes normas de adaptación se hanformulado con la subordinación más escrupulosa a la norma·lización contable española. Ellas están perfectamente ELjustadas

a los principios ya-la técnica, a la terminología y a la propiaestructura del P.G.C. Este texto forma. pues, el marco en elque se inscriben todos los tJebajos sobre la contabilidad y lainformación económica de los casinos de juego.

4. La contabilidad de las Empresas titulares de casinos dejuego es. sin duda. muy compleja. ya que son muy variadaslas actividades de les mismas.

En efecto, de acuerdo con el articulo 3.° del Reglamentoprovisional de casinos de juego, aprobado por Orden del Ministerio de la Gobernación de 1 de Junio de 1977, dichas Empresasdeberán prestar al publico una serie de servicios, algunos concarActer oblige.torio, como bar, restaurante, salas de estar yespectáculos o fiestas; y otros, de modo facultativo, salvo quefueran incluidos en la autorización de Instalación; como salasde teatro y cinematógrafo, de convenciones, de conciertos yde exposiciones; piscinas e instalaciones gimnásticas o depor~

tivas, así como establecimientos de compras.En las presentes normas de adaptación figuran, en su segunda.

parte, Definiciones y relaciones contables, únicamente las cUen~

t85 especlficas. es decir, las· destinadas a contabilizar les ope·raciones caracteristicas del juego. Por consiguiente, las operaciones relativas a las restantes actividades se contabilizaránaplicando el P.G.C., el cual, sin necesidad de realizar ajustesde ningun tipo, cumple perfectamente este objeto.

5. Estas nonnas de adaptación van dirígidas. en particulara los casinos de juego comprendidos en el articulo 1.0 del Re+glamento provisional aprobado por la Orden ya citada de 1 dejunio de 1977; es decir, a los establecimientos dedioados especialmente a la práctica de juegos de suerte, envite o azar delos incluidos en el Catálogo de juegos, regulado por una Ordende la misma fecha.

Nu obstante, la necesidad de clarificar todo lo posible eldesarrollo de la práctica del juego hace que se recomiende laconveniencia de que también se apliquen, bien en su totalidad, o bien parcialmente, según los casos, por las Entidadesy las Empresas a que se refieren los artículos 3.°, 4.° Y 5.° delReglamento provisional de ordenación del juego del bingo, aprobado por Orden de la Presidencia del Gobierno de 25 de juniode 1977.

De este modo, y además de un conjunto de ventajas que porbrevedad no se indican expresamente, se dispondría de unainformación completa a. escala nacional sobre la.s distintas V8

riablt's de la actividad del juego.6. Casi no serfa necesario añadir que las presentes normas

de adaptación tienen carActer provisional. El Instituto de Pla·nificación Contable ha procurado el mayor perfeccionamientode l~ mismas, apoyándose en estudios y trabajos, así como enlas propias prácticas corrientes de países que cuentan con mu+cha tradición en materia de juego.

La expertencia que a partir de ahora se obtenga en Españacondidonara futuffi":; revisiones de estas normas de adaptación.

PRIMERA PARTE

Cuadro de cuentas

Nuta: En el texto figuran las siguientes abreviaturas:- Ley de S.A. (Ley de 17 de julio de 1951, sobre Régimen ju

rídico de las Sociedades Anónimas).TR.l.S. <Texto Refundido de la Ley del Impuesfc Generalsobre la Renta de Sociedades y demás Entidades jurídica5,aprobado por Decreto 3359/1967).

- R.D.L. <Real Decreto-ley)_- RD. <Real Decreto).- O,M, (Orden ministeriaD.- O,M.H. fOrden del Ministerio de Hacienda).-O M_G. (Orden del Ministerio de ia Gobernación).

Grupo 1

flNANCIACION BA51CA

10. Capital.

tOO Capital sociaL

1000. Capital ordinario.1001. Capital preferente.

103. Capital amortizado.

11. Reservas.

110. Prima de emisión de acciones.111. Plusvalía por revalorización de activo.113. Reservas legales.

1130. Reserva legal (art. lOO, Ley de S.A'>.

~1576 15 sept;emhre 1976 B. O. del K-Núm. 221

114. Reservas especiales.

Reservas estatutarias.Reservas voluntarias.

115.116.

1140.1142.

1160.1161.1162.1163.1164.

Previsión para inversiones (art, 39 del T.R.I SJReserva para viviendas de protección oficial(art. 54 del T.R.I.S'>.

Reservas ordinarias.Reservas para amortizar obligaciones.Reservas por obligadon(·<;, !;l, "v. ,1 i ?<idas.Reservas pare. regularíz~(iónj,= :tlvlaenj'''3.Re500'rvas para r-E'novación de inmovilizaciones.

lB.

176 Acreedores a plazo medio.

Fianzas y depÓSItos recib~dos.

180. Fianzas a plazo largo.181 Fianzas.a plazo medio.185 Depósitos a plazo largo.18.6- Depósitos ti plam medio.

Situaciones trunsltonas de financiación.

190 Accionistas, capital sin desembvj~ar.

H?1 AcciOnistas, pri1na de emisión '>in desembolsar.;in Acciones pn piHS en situaciones especiales.

12. Previsiones.

120. Para riesgos.121. Para diferencias de cambio.122. Autoseguro.123. Por aceleración de amortizaciones.

1230.1231.

Plan númeroPlan número i95

i96

1\0130. Acciones propias (art. 32 Ley de S.AJ.1931. A<::ciom:s propias (art. 47 Ley de S:-AJ.19:12. Acciones propias (art. 85 Ley de S.AJ.1933. ACCiones SlTi~pias (art. 135 Ley de S,AJ.1914. Acciones propias (art. 144 Ley de S.A.).1935. A.ccion'·S propias (Ley 83; 1968).

ObJig-a(lcn(,'~ y :)onos pendjentes efe suscripción.Obligaciones y Jonos recogidos.

13. Resultados pendientes de aplicación.

Inmovilizado materia'

Terrenos y vienes naturales.

130.131.

132.

Remanente.Resultado negativo del ejercicio 19

1310. Amortizable fiscalmente.1311. No amortlza.ble fiscalmente.

Resultado negativo del ejel'cicio 19

1320. Amortizable fiscalmente1321. No amortizable fisca.lmente.

20.

200.

2000.2001.

Grupo 2

I~ ~10VlLIZADO

Solares si rl edificar.Fincas rústicas.

Edificios y otras cGnstrucciones.14. Subvenciones en capital

Salas de juego (*J.Bar)' restaurante [*J.Salas de fiestas y conciertos ("'J.Salas de teatro y cinematógrafo (*).

Pi"cinas. instalaciones gimnastícas y de·portivas (*).

Establecimientos de compras ("'J.Salas de estar, de convenciones y exposiciones (*).

Servicios administrativos (*).

Material automóvil.Material navalMaterial aereo.

Salas de juego {*J.

Bar y re':itaurante (*J.Salas de espectaculos, fiestas y conciertos ("').Salas de 'eatro y cincmatógr;;¡fo 1*).Pbcinas, instalaciones gimnásticas y deporti~

vas (*).

Esqhh'cimientos de compras (*}.

Salas de \'star, de convenciones y de' exposiciones (*J.

y bonos simples convert.ibles.y bonos garantizados.

y ')')005 garantizados COI1H,!'tibiles.

Empresa A.Empresa B.

ObligacionesObligacionesObligaciones

1650.11351.

151.152.153.

166. Acreedores a plazo medio.167. Acreedores a plazo corto.

Préstamos recibidos y otros débitos a Empresas fuera delgrupo.

13.

17.

1700.170l.1702.1703.1705.1706.

,nmf/viliza,do inmaterial.

210. Concesiones administrativas.

206. Equipos para procesos de informaci6n.207. Repuestos :r:ara inmovilizado.208. Otro inmovilizado material.

Equipos de oficina.Material de oficina.

Del Estado,De las Diputaciones.De los Ayuntamientos.De otras Entidades públicas.

2051.2052.

2100.210l.2102.2103.

21.

De Bancos oficiales.De Bancos privados.De Organismos oficiales.De Entidades privadas.Ce Organismos internacionales.De Bancos e Instituciones financieras extran·jeras.

1.7m. Con garantla hipotecaria o pignoraticia (artícu-lo 103 Ley de S.AJ~

Préstamos a plazo medio.Acreedores a plezo largo,

1750. Empresa A.1751. Empresa B.

171.175.

B. O. del E.-N6m. 221 15 septiembre 1978 21577

•

De Li"mentos de fran"p('rte.

23

24.

211. Propiedad inc.lustria~.

2111. Marcas y nombres comerciales.

212. Fondo de comercio.213..Derechos de traspaso.

:nmovilizaciones en curso.

230. Adaptaci6n de terrenos y de bienes naturales.232. Edificios y otras corfstrucciol1cs en curso.233. Instalaciones en montaje.236. Equipos para procesos de informHCl\.n en montaje.

I'1versiones financieras en Empresas ael grupo.

2804

2803'2.2802328034.

28035.280:1'3.

28037.

28040.28043.20044.

Salas de Fiestas ~ Conciertos (*).alas de teatro y cinematógrafo (*L

Piscinas, ip.stalaciones gimnastictts y deportivas (*).

Establecimientos de compras (*).

Salas de estar. ccnvenciones y exposicrooiones (*),

Acciones con cotización oficialAcciones sin cotización oficial

. Otras p8:rticipuc!ones.Obligaciones y búnos.

2420. Obligaciones y bonos de Entidades españolas2431. Obligaciones y bonos de Entldad~s extranjeras

Préstamos a plazo largo.Préstamos a plazo medio.Préstamos a plazo corto.Desembolsos pendienteg sobre a.CCIOnes y participaciones.

?s. :Jrovisiones (inmovilizado).

2BO') De I.Il0biliario y enseres

Salas 'de juego (*).'~ar y restaurante (*l.Salas de Fiestas y Conciertos (*).

Salas de teatro y cinematógrafo (*1.Piscinas, instalaciones gimná.sticas y de~

portiv8s (*).

Establecimientos de compras (*).

Salas de estar, convenciones y exposiciorl.es (*).

Servicios administrativos (*l.

De concesiones administrativas.De propiedad industriaL

De equipos ¡..ara prOCesos de información.De otro inmovilizado material.

28057

2805";280.56.

2803028051.2f'QS2.28053.28024

2810.2811.

Amortización acumulada del inmovilizado inmaterial.

28062807.

2Bl.

De Sociedades espaiiolas, exigidos.De Sociedades españolas, no eXIgidosDe Sociedades extranjeras, exigidos.De Sociedades extranjenLs. no exígidos.

2490.2491.2495.2496.

244.245.246.249.

240.241.-::42.243.

Acciones con cotización oficia)Acciones sin cotización oficialPréstamos a plaz<' largo.

Saldo 1...Sakio b.

2950.2951.

Otras provisiones para obras y reparaciones extraor·dinarias.

2910. Obra o reparación A.2911. Obra reparación B.

ProviSión por depreciación de terrenos.Provisión por depreciación de invcrsiones financieraspermanentes:Provisión ¡:.am iI}solvencias (art. 17,6, del T:RI.S.l~

Provisión par-.! otras insolvencias.2H6.

2!l.'5.

2Ul.

292.¿In.

De Sociedades espailUlas, exigicidsDe Sociedades españolas, no c:\l<;idos.De Sociedades extranjeras, C:\lp ""

De Socied1ldC's t:xtranjUri.lb, no L:xlglUOS.

2500.2591.2595.2596.

Al personal, para adqui<;ición de viviendas.Al personal, para difusiCn de Id propiedad mobiliaria.

Préstamos a plazo medio.Desembolsos pendientes sobre iJ.CCiOllf''o

a'i40.2.341.

255.259.

250.2.51.254

26. Fianzas y dep':' .'s constituidos. Grupo 3

27. Gastos amorti::ablí?s

260.261.265.266.

Fianzas a plazo largo.Fianzas a plazo medio.Depósitos a plazo largo.Depósitos a plazo medio.

30.

EXISTENCIAS

Comerc~ales

300 Mercaderías "-.301 Mercaderías B.

270.271.272.273274.275

276.278.

Gastos de constitución _Gastos de primer establc:,cimiento.Gastos de ampliación de capit.aLGastos de puesta en marcha.Gastos de adquisición de inmovilizado.Gastos de emisión de obligaciones y bonos y de for·ma!ización ce préstv.mos.

2750.- De emisiól), modificación y cílncelaci¿-n de obli·gaciónes y bo'1os.

2751. De formalización, mod~ficación y cancelación depréstamos.

4010. Empresas del grupo (pesetas).4011. Empresas del grupo (moneda extranjera).

402. Proveedores, factura.s pendientes de recibir o de foromalizar. l

407. Envases a devolver e. proveedores.

4070.- Envases a devolver.4075. Embalajes a devolver.

408. Anticipos a proveooores.409. Anticipos a Empresas del grupo, cuentas de provee

dores.

41. Otros acreedores.

410. Acreedores diversos.

4100. POr arrendamientos.4101: Por reparaciones y conservación.4102. Por "Suministros .....

42. Efectos comerciales pastvos.

42U. Efectos comerciales a pagar.

4200. Efectos a pagar (peseta~.

4201. Efectos a pagar (moneda extranjera).

43. Clientes

430. Clientes.

4300. Clientes (peset~s).

4301.4302.4303. Clientes (moneda extranjera).

-431. Empresas del grupo, cuenta de:-;lienfes.

4310. Empresas del grupo (pesetas).4311. Empresas del grupo (monede. extranjera).

435. Clientes de dudoso cobro.4351. CUentes de dudoso cobro.

438. Anticipos de clientes.439. Anticipos de Empresas del grupo. cuenta de dientes.

44. Otros deudores.

440. Deudores diversos.

4400. Por arrendamientos.4401. Por prestacióp de servicios.4402. Por subvenciones concedidas (En tidades priva·

das).

445. Deudore;; de dudoso cobro.

4451. Deudores de dudoso cobro.

43. Efectos comerciales activos.

450. Efectos comerciales a cobrer.

4500. Efectos a cobrar (pesetas).4501. Efectos a cobrar (moneda extranjera).4502. Efectos a negociar (pesetas).4503. Efectos a negociar (moneda extranjera):

455. Efectos comerciales impagados.

4550. Efectos protestados.4551. Efectos impagados sin protesto.

46. Personal.

400. Anticipos de remuneraciones.465. Remuneraciones pendientes de pago.

n. Entidades públicas.

470. Hacienda pública, deudor por diversos conceptos~

4700. Por subvenciones concedidas.4701. Por desgravaciones fiscales.4702. Por devolución de impuestos.

471. Otras 2ntidades públIcas, deudores.

4710. Diputaciones.4711. Ayuntamientos.4712. Otras Entidades públicas.

472. Organismo~ de la Seguridad Social. deudores.

4720. Instituto Nacional de Previsión.4721. Mutualidad A.4722. Mutualidad B.

475. Hacienda públiC'6, acreedor por conceptos fiscales.

4755. Tasa fiscal (R.D.L. 1611977) (*).

476. Otras Entidades públicas. acreedores.

4760. Diputaciones.4761. Ayuntamientos.4762. Otras Entidades públicas.

477. Organismos de la Seguridad Social. acreedores.

4770. Instituto Nacional de Previsión.4771. Mutualidad A. -4772. Mutualidad B.

48. Ajustes por per(odiftcación.

480. Pagos anticipados.

4AOO. Por alquileres.

181. Pagos dif~ridos.

4810. Comisiones devengadas pendientes de pago.

185. Cobros anticipa(:Ios.

4850. De alquileres.

486'". Cobros diferidos

4&30. Comisiones devengadas pendientes de cobro.

49. ProviSIOnes (tráfico),

'90 Pa", insolvencias (art. 17.6 del T.R.I.5 ..J.!4900 Clientes de dudoSQ cobro.4901 Deudores de dudoso cobro.

491. Pflr8 otras insolvencias.492. P·3.ra res90nsa hi 1idades.497. Pl.lra insol veneias m.O.L. 15/1977) (*J.

Grupo 5

CUEN fAS FINANCIERAS

50. Prestamos recibidos y otros débitos a Empresas fuera delgrtI.P')· \

500. Pr~stamo5 6 plazo corto.

5001. De Bahcos privados.5003. De Entidades privadas.5007. Con garantía hipotecaria o pignoraticia (arUcu·

lo 103 Ley de S A J .

505. Acreedores a plazo corto.

5050. Empresa A.5051. Empresa B. _

SI. Acrepdores no comerCiales.

510'. Por i,ntereses.

5100. De obligaciones, emisión.5101. De obligaciones. emisión5105. De'bonos, emisión .5106'. Da bonos. emisiónSI09. De préstamos.

511. Por obligacione§, bonos y préstamos amortizados.

bolso. emisión .5115. Bonos amortizados pendientes de reembolS'O.

emisión .5116. Bonos amortizados pendientes de reembolso.

emisión .5119. Préstamos vencidos pendientes de reembolso.

512. Por dividendos a.ctivos.513. Por acciones amortizadas.

52. Fianzas y depósitos rer-ibidol.

520. Fia.nzas· a plazo corto.525. Depósitos a plazo corto.

2157915 septiembre 1978B. O. del E.-Núm. 221-----------------~~=~

53. Inversiones financieras temporales.

G08tOS financieros

Gastos de personal.

617 SegLlndélOS'.)clal a cEtrgo d<:: i(;l Empresa.618 Otros g[;s1(,::; s"cialcs

JubJ1dCJ( !les y penSiOlleS.ComedCrE"3.Econom"tcs.

Servi ':"io propio.S'.'rviuo <'le otras Emprwas.

61806181.6182

616G.6161.

610 Sueldos y salarios.

l:llOO. Remunen'ciones fijas.6101. Remuneraciones eventuales.6102. Gastos de viaje.

616 Transp(, ..¡C J~. Dc~sonal.

6080. Mercaderías.

609 -Rappels.. por compras.

620 De ampliación de capital.

6200. Escrituru y Registro.6201. Tributos6202. Confección de titulas.

621 De emisión, modificación y cancelación de obligac¡o~

nes y bonos.622 De' formalización, modlficaciérJ y :::'ar-,celación de prés~

tamos.62~l Interes(',; de ollligaciones }' de bonos.

:52

61.

530. Fondos públicos.

5300. Deuda pública del Estedo espailol.5301. Deuda de Diputaciones.5303. Deuda de Ayuntamientos.5309. De la previsión para invprsioncs.

531. Otros valores de ,renta fija.

5310. Empresas españolas.5311. Estados extranjeros.5312. Corporaciones extranjeras.5313. Empresas extranjeras.5319.. De la previsión para invE'rsiones.

532. Acciones con cotización oficial.

S32lJ. De la previsión para ln\~)rsiones.

533. Acciones s:n cotización oficial534. Préstamos a plazo corto.

5340. Al personal por diversos conceptos.

535. Imposiciones e. plazo fijo.539. Desembolsos pendIentes !-obre acciones.

5390. De $ociedlftles espai'lolas, exigidos.5391. De Sociedades españolas, no exigidos.5395. De SodedadllS extranjeras, exiglaos. '5396. De Sociedades extranj~5, no exigidos.

Fianzas y de,/x!silos' constituidos.

540. Fianzas a plazo corto.545. Depósitos tl plazo corto.

54

5.5 Otras CIC?ntus ne' buncarias6230.6231.

Intereses, emisiónIntereses, emisión

lnter~ses de préstamos.550.551.555.559.

Con Empl',CSfiS del grupo.Con socios y admini.s.1radoresPariídas pendientes de aplicación.Dividendo activo a cuenta.

624

6240.6241.

Intereses, préstamo A.Intereses. préstamo B.

57 Tesorería626.627

DeScuento:: sobre ventas por pronto pago.Otros gastos financieros.

Tributos

570.571.572.573.

574

Caja. pesetas.Caja, moneda extranjera.Bancos e Instituciones de crédito, clc., vista, pesetasBancos e lnstituciones de cn,·Jilc ~i' viSTa, moneda

,extranjEra.Bancos e Instituciones de crédIto, cuentas de ahorro 63.

6270.

6271.6272.

Comisiones bancarias por el servicio .e pagod8 dividendos, intereses, etc.Comisiones bancarias por el cobro de efectos ..Intereses y gastos por descuento de efectos~

606. Compras de embalajes.607. Compras de envases.608. Devoluciones de compras.

60

70112'. Bingo ("'lo70119. Otros juegos (*).

702. Ganancia de los jugadores (*J.

7020. Juegos de contrapartida (*).

70200. Boja. (*l,70201. Ruleta {-l,70202. Ruleta americana {.J.70203. Dados {·L70204. Trfilinta y cuarenta {.J.70205. Punto y Banca (*).70206. Blaek-jack o veintiuno (*J.70209. Ctros juegos (*L

7021. Juegos lie círculo (-lo

21580

65. Trarlsportes y fletes.

650. Transportes Y fletes de compras.

6500. Mercaderías A.6501. Mercaderfas B.

652. Otros transportes y netes.

66 G,Stri$ diversos.

660. Material de oficina.661. Comuniea.ciones.1382. ~elaciones públicas.663. Publicidad y propagaDda~

664. Juridicos, contenciosos.865. Servicios auxiliares.669. Otros gasto"

68. Dotaciones del elf:;n;icto para amortizaci6n.

15 septiembre 1978

70210.70211.70212.70219.

B. O. del K-Núm. 221

Baeeara o Ferrocarril (*).

Ba~cara a dos paños (*J.Bingo ("'),Otros juegos (.).

680. Amortlzación del inmovilizado material.

6800.. De bienes natureles.6802. De edificios y otras construcciones.6803. Instalaciones y titiles.6804. De elementos de transporte.6805. De mobiliario y' enseres.6806. De equipos para procesos de información.6808. De otro inmovilizado material.

681. Amortización del inmovilizadQ inmaterial.

6810. De concesiones administrativas.6811. De propiedad industrial.

687. AmoFtización de gastos.

6870. De gastos de constitución.6871. De gastos' de primer establecimiento.13872. De gastos de ampliación de capital.6873. De gastos de puesta en marcha.6874. De gastos de adquisición de inmovilizado.6875. De gastos de emisión de obligaciones y bonos y

de formeJización de préstamos.é876. De gastos financieros diferidos.

6878. De otros gastos amortizables.

69. Dotaciones a las provisiones.

001. Dotación a provisiones para obras y reparaciones ex·traordinarias.

6910. Obra o reparacjón A.6911. Obra o reparación B.

693. Dotación a la provisión para insolvencias {arto 17,6del T.R.I.SJ.

8930. Por préstamos incluidos en el grupo 2.6931. Por clientes y deudores incluidos el. el gruPO.4.6932. _ Por préstamos incluidos en el grupo 5.

694. Dotación a la provisión pElra otras insolvencias.695. Dotación a la provisión para responsabilidades.697. Dotación para insolvencias. R.O.L. 15/1977 (*).~

Grupo 7

VENTAS E INGRESOS POR NATURALEZA

70. Tngresos de la explotación de juegos {-J..

700. Entradas en salas de juego (-J.701. Producto bruto de los juegos (*lo

7010. Juegos de contrapartida (*J.

70100. Bola (·lo70101. Ruleta (·lo70102. ::::'uleta americana (*).70103. Dados (*).

701<M. Treinta y cuarenta (*).70105. Punto y Banca ("').70106. Black-lack o veintiuno (*).70109. Otros iuegos (*).

7011. Juegos d·) :rculo (.)'

70110. Baccara o Ferrocarril (*).

10111~ Baccara a dos paños (*):

72. ingresos de explr,lac¡"r¡es complementarias (.J.

720. Bar y "'e-"~R.Uii:.lnte {"'l.721. Salas de Fiestas y Conciertos (*J.722. Salas de teatro y einematógr·afo (.l.723. Piscina. in3taiaciQnes gimnásticas y deportivas (*).724. Establecimiento:" de compras ("').7'25. Salas de e"tar ..pe convenciones y exposiciones (-l,726. Servicios genprales (-).

73. lngrr'sos accesorios de la explotación.

730. Por prestación dE:J.- servicios a: personal.

7300. Jubilaciones y pensiones.7301. Comedore~.

7302. Economatos.

731. De propiedad industrial cedida en explotación.

7312. Marcas y nombres comerciales.

732. Comisiones.

7320. Servicios A.7221. Servicios B.

735. Prestación de servicios diversos.738. Otros 'ngresos.

7380. Arrendamientos.7382. Premio de retención.7383. Devoluciones de impuestos.

739. Ingresos, arto 28 Reglamento ("').

74. lnJr,~sos financieros.

740. De acciones y participaciones de Empresas de! grupo.741. De obli4aciones y bonos y de préstamos a cargo de.

Empresas del gn:po.742. De otras inversiones financierRs pernHÜ1'>ntes.743. De inversiones financieras temporales746. Descuentos sobre compras por pronto pago.·'4,7. Otros ingresos fi nancieros. - .

75. Subvenciones a la explotación.

751. Subvenciones.

nito. De entidad A.7511. De entidad B.

79. Provisiones apticadas a su finalidad.

793. Insolvencias (art 17,6 del T.R.I.S.l cubiertas con pro-visiones.

794. Otras insolvencias cubiertas ton pr()vi:,iones.795. ResDonsabilidades cubiertas con provisiones.797. rns~lvencias (R.D.L. '15/1977). cubiertas con provisio

nes (*).

Grupo 8

RESULTADOS

80. Explotación.

300. Explotación.

82. Resultados extraordLnari06.

820. Resultados extraordinarios~

•

B. o. del E.-Núm. ,221 15 septiembre 1978 21581

83. Resultados de la Cartera de Valores.

830. Resultados de la Cartera de Valores.

en los puntos que lógicanJente resultan n.odificados a COnse~

cuencia de ios motivos de cargo y abono que se exponerl. s~guidame-nte ,

SEGUNDA PARTE

89. Perdidas y ganancias.

OO. Valores recibidos en garantía.

890. ~érdidas y ganancias.

•202. Edificios y otras construcciones.203. Instalaciones y útiles (.).205. Mob·iliario y enseres.

202. Edificios y otras construcciones.

Esta ,cuenta se desarrollará conforme al P.G.c. introduciendo neces_ariamcnte la Siguiente:

2020. Casino y afinos (*).

Edificios y construcciones afectos a le. explotación del casino y actividades afines definidas por el Reglamento.

203 Instalaciones y útiles (*).

Elementos patrimoniales que constituyen las inversiones permanentes' de la Empresa, y gastos realizados con imputacióndiferida.

Grupo 1

FINANCIACION BASlCA

Comprende los recursos obtenidos por la Empresa destina~

dos .. en general. a financibr el acUvo permanente y a cubrirun murgen razonable del circulante. El contenido de este grupose define por el destino de los recursos.

liste grupo carece de cnentas específicas para la actividad.propia de las EmpreSas de casinos de juego. siendo válido. integramente, el contenido del Plan General de Contabilidad.

Grupo 2

INMOVILIZADO

20. InmovHizado material.

Conjunto de elementos y trabajos necesarios para hacer queciertos bienes sean aptos para el uso al que se les destine.

En cuent.as de cuatro cifras se clasificarán por tipos "de acti~

vidad. dislwguiéndose las siguientés: salas de juego; bar y restaufante; salas de espectáculos, fiesta.s y conciertos; salas deteatro y cinematografía; piscinas. instalaciones gimnásticas ydeportivas; establecimIentos de compras; salas de estar, de convenciones, y de exposiciones; servicios administre.tivos; servi·cios g-enerales.

Figurara. en el activo del balance.Su movimiento es el siguiente:

•a) Se cargara. por los desembolsos que su adquisición o am~

pliacjón haga necesarios.bJ Se abanara.' por las enajenaciones Y. en general, por la

baja en inventario determinada por cualquier- causa.

205 Mobiliario y ~nseres.

Mobiliario, material y equipos de oficina, con excepción delos que deban figurar en la. cuenta 20.6.

La cuenta de cuatro cifras de mobiliario se subdividirá encuentas de cinco cifras de acuerdá con la clasificación de acti~

vidades que establece el Reglamento.Estas cuentas de cinco cifI'Qs están desarrolladas en la pri

mera parte, cuadro de cuentas, cuenta 205.

28. Amortización del inmovilizado.

280. Amortización acumulada del inmovilizado material.

Suma de dotacione& anuales por amortizacIón del inmovili~

zado materiaLLa cuenta de cuatro cifras 2802. De edificios y otras cons·

trucciones, se subdividirá en cuentas de cinco cifras para re~

coger la amortización correspondiente a los edificios y construcciones afectos a las actividades de casinos y afines. administrativos y comerciales.

Asimismo, la cuenta de cuatro cifras 2803. Ins~alaciones Yútiles, se subjiividirá en cuentas de cinco cifras para recogerla amortización correspondiente de las instalaciones y útilesafectos a las distintas actividades y servicios de la Empresa.

Análogamente, la cuenta de cuatro cifras 2805. De mobiliario y enseres, se subdividirá en cuentas de cinco cifras pararecoger la amortización correspondiente del mobiliario y ense~

res de acuerdo con el desarrollo de la 205.Figuraré. en el activo del balance, miIlorandp la inversión

a que corresponde_Se abonará P.9r la dotación anual ~on cargo a la cuenta 680.

Amortización del inmovilizado material. y se cargaré. con motivo de la baja en inventario de los bienes, a que corresponde.

Valores en garantía, de administradores.Valores en garantía, de empleados.Valores en garantía. de contratistas y suministra·dores.Garantía, de administradores.Garantía. de empleados.Garantía, de contratistas y suministradores.

005.006.007.

000.001.000.

Valores e~tregados en garantia.

010. Gara::tía. por administración.OU. Garantia, por contratos de obras, servicios y sumi

l4istros.015. Valores en garantía, por a.dministrac;:ión.016. Valores en garantía. por contratos de obras, servicios

y suministros.

Riesgo por descuente> de efectos comerdales.

020. Efectos descontados pendien\es de vencimiento.025. Riesgo por efectos descontados,

lnversfones acogidas a disposidones especiales (..).

000. Inversiones de hi previsión para inversiones ("l.061. Inversiones anticipadas de la previsión. para inver-

siones (.. ).063. Inversiones afectas a desgravación por inversiones (*)

064. Inversiones afectas a otras disposiciones ("J.065. Contra¡>artida inversión de la previsión para inversio

nes ("J.066. Contrapartida inversiones anticipadas de la prtWisión

para inversiones (*J.

068. Contrapartida inversionés afectas a desgravación para inversiones (*).

069. Contrapartida inversiones afectas a otras disposiciones (*).

01.

06.

02.

Grupo 9

CONTABILIDAD INTERNA

Grupo O

.CUENTAS DE ORDEN Y ESPECIALES

07. Amorhzaciones acumuladas de inversiones acogidas a dis·posiciones especiales (*).

070. Contrapartida amortizaciones acumuladas de inversiones 'de 'la previsión para inversiones (*).

071. Contrapartida de las amortizaciones acumuladas delas iiiversiones anticipadas de la previsIón para inversiones (*).

074. Contrapartida de las amortizaciones acwnuladas deinversiones acogidas a otras disposicione~ (*).

075. Amortización acumulada de las inversiones de la previsi(m para inversiones (*).

076. Amortización acumulada de las inversiones anticipadas de la previsióc. para inversiones (·L'

Contiene únicamente las definicion~s y relaciones contablesde las cuentas específicas de esta actividad. o de otras no incluidas en el Plan General de Contabilidad, las _cuales van se··ñaladas con (*).

Las definiciones y relaciones contables de las demás cuentasson las que figuran ~en el Plan General de Contabilidad, salvo

08. Créditos. saldos pendientes de disposición (.).

080. Créditos. saldos pendient;s de disposició:n (*).

085. Contrapartida de créditos, ·saldos pendientes de disposición (*).

21582 15 septiembre 1978 B. O. del E.-Núm. 221

Grupo :i

EXISTENCIAS

Mercadenas, "materiales para consutnO y reposición y embalajesy envases

Este grupo carece de cuentas especificas para la ac~ivldad

propia de las Empresas de Casino de Juego. siendo válido, í.ltegramente, el contenido del Plan General de Contabilidad.

Grupo ...

ACREEDORES Y DEUDORES POR OPERACIONES DE TRAFICO

Cuentas personales y efectos comerciales activos y pasivos quetienen su origen en el tráfico de la' E",presa

47. Entidades públicns.

475. Hacienda Públie:a, acreedor por conceptos fiscales;

4755. Tasa t:scal m,D.L. 16/19771 (*).

475. Hacienda Pública, acreedor por conceptos' fiscales.

Trjbutos a favor del Estado español, tanto si la Empresa escontilbuyente como si es sustituto del mismo, pendientes- deingreso en el Tesoro.

En particular, comprende la cuenta 4755: Tasa fiscal CRealDecreto-lay 18/1977) (*). dei?tinada a recoger las deudas a favor del Estado, por dicho concepto, de acuerdo con las normas del R.O.L. de referéncia.

49 Provisiones (tráfico).

497. Para insolvencias, R.D.L. 15/1977 ("lo

Provisión para dar cumplimiento a lo determinado en elRO. :010/1977, de 3 de mayo, en relación con saldos de dudoijO cobro de deudores incluidos en el gyupo 4. Esta provisión ~incompatible con la definida en las cuentas 122 y 490.

Figurará en el activo del balance, compensando la cuentudel deudor o deudores dudosos.

al Se abonará por la dotación efectuarla en el ejen;icio,con cargo a la cuenta 697: Dotación para insolvencias, R.D.L. 15/1977 (.. ), de acuerdo con los limites establecidos en la O.M.H. de28-8-77.

bl Sé cargará por los fallidos producidos en el ejercicio,(on abono a la cuenta del deudor correspondiente, según lof'stablecido en la O.M.H. de 26-8-77.

•Grupo 5

CUENTAS FINANCIERAS

Acreedores y deudores a plazo corto por opemciones ajenasal tráfico. y medios líquidos disponibles.

59. Provisiones.

597. Para insolvencias, R.D.L. 15/1977 (*).

Provisión para dar cumplimiento a 10 determinado en elR.D. 1010/1977; de 3 de mayo. en relación con saldas de dudosocobro de deudores incluidos en el grupo 3. Esta provisión esincompatible con la definida en las cuentas 122 y 500.

Figurará en el activo del balance, compensando la cuenta deldeudor o deudores dudosos. .

al Se abonará por la dotación efectuade en el ejercicio, concargo a la cuenta 697, Dotación para insolvencias, R.D.L. 15/1977 (*). de acuerdo con los límites establecidos en la O.M.H.de 2.3 de junio de 1977.

bl Se cargará. por los fallidos producidos en el ejercicio,con abono a las cuentas del-- deudor correspondiente, según-loestablecido en la O.M.R de 23 de Junio de 1977.

Grupo 6

COMPRAS Y GASTOS POR NATURALEZA

Aprovisionamientos en mercaderfas y demás bienes adquiridos por la Empresa .para revenderlos. o para consumo y reposición; comprende, también. clesificados por naturaleza, losdemas gastos considerados como de .la explotación.

69. Dotaciones a las proviqionea,

S97. Dotación para insolvencias. R.D.L. 15/1977 {el.

La realizada para dar cumplimiento a lo determinado en elR.O.L. 15/1977 y R.O. 1010/1977.

Se cargará. por la suma de las dotaciones anuales por esteconcepto, con abono a las cuentl4! 497 y 597~

Grupo 7

VENTAS E INGRESOS POR NATURALEZA

Enajenación de bienes, prestación de servicios. y actividades de juego, que son objeto del tráfico de la Empresa; com~

prende tambiÓn, clasificados por naturaleza. los demás ingres'os considerados como de la explotación.

70. Ingresos de la e.."plotación de juego (*).

700. Entradas en salas de juego {"J.701 Producto bruto de .los juegos (*),702 Ganancia. de los jugadores ("J.

700 Entradas en salas de juego (*J.

Ingresos por el concepto de entradas en salas de los distiutos juegos explotados por la Entidad.

Su movimiento es el siguiente:

al Se abonará por el importe de los ingresos -correspondien ...tes, con cargo a cuentas de los subgrupos 4.3 y 57.

b) Se C'fl.rgará, con abono a la cuenta 800. Explotación, por·el saldo al cierre del ejercicio o periodo.

701. Producto bruto de los juegos.

Ingresos brutos procedentes de la explotación de los distintos juegos.

En esta cuenta se contabilizara el ingreso bruto, incluida latasa fiscal R.D.L. 18/1977.

Dada la diferenciación existente entre las diversas motialidades de juego reguladas en el Reglamento. esta cuenta sedesglosará en ras cuentas de cuatro cifras, 7010, Juegos de contrapartida (*), y 7011, Juegos de circulo (*).

Asimismo la cuenta 7010. Juegos de contrapartida , ..), recogerá en cuenta.s de cinco cifras los ingresos brutos procedentesde cada una de sus modalidades. a saber, Bola, ruleta, ruleta

. americana, dados, treinta y_ cuarenta, punto y banca. blackjack o veintiuno, y otros juegos.

Análogamente, la cuenta 7011, Juegos de circulo {*J, recOge:rá en cuentas de cinco cifras Jos ingresos brutos procedentésde_cada una de sus modalidades, a saber; Baccará o ferrocarril,baccará a dos paño~, bingo y otros juegos.

Su movimiento es el siguiente:

aJ Se abonará por ~os ingresos brutos correspondientes, concargo a cuentas del subgrupo 57.

bJ Se cargará. con abono a la cuenta 800: ~xplotación, porel saldo al derre del ejercicio.

702. Ganancia de los jugadores.

Pagos satisfechos a. los jugadores por su participación enlos distintos juegos.

En saldo de esta cuenta, que siempre será deudor, figuraráen ~l haber' de la 800: Explotación (3." parte del Planl, minorando el saldo de la 701.

Por idéntica razón, a la expu0sta en .la cuenta 701, .la presente se subdividirá en las cuentas de cuatro cifras, 7020, Juegos de contrapartida (..), y 7021: Juegos de circulo ("J.

Asimismo, las cuentas 7020 y 7021 se subdividirán. analogamente, 1-\ las 7010 y 7011, en cuentas de cinco cifras, expresivas de las correspohdientes modalidades de juego.

Su movimiento es el'siguiente:

al Se cargarán por el importe de las ganancias qua obtienen los jugadores, con abono a cuentas del subgrupo 57.

b) Se ab:onará, con cargo a la -cuenta 80(}. Explotación,por el saldo al cierre del ejercido.

Nota.·-Satvo en el supuesto de la. Tasa. Fiscal, cuyo movimiento 'iC establece en las cuentas 4755, 8305, 701. el Impuestosobre el Tráfico de Empresas (o, en su caso, el de Lujo) quepueda gravar otras opernciones o actividades que realicen losCasinos de juego. en virtl.!d de la legislación que les es aplicable, las correspondientes cuentas de ingresos se abonaranpor los netos, contabilizándose el importe de los citados impuestos r1irectamente en la cuenta 475.

72. Ingresos de explotaciones complementarias {*l.

720. Bar y restaurante (*J,721. Salas de fiesta y conciertos (*l.722. Salas de teatro y cinematógrafo (..).723. Piscina, instalaciones gimnásticas y deportivas (jo),

724. Establecimientos de compras {"J.725. Salas de estar. de convenciones y exposiciones ("J.726. S·ervicios generales ( .. J .

720/726. Ingresos do

B. o. ael K-Núm. 221 15 septiembre 1978 21583

Ingresos por ventas en las diversaS actividades complementarias q u e expresan las denominaciones de las respectivascuentas.

El movimiento de las mismas es el siguiente:

al Se abonarán por el importe de las ventas netas, con cargo EL las cuentas de los subgrupos 43 y 57.

bt Se cargarán con 'abono &-1& cuenta 9lXh Explotación. porel saldo al cierre del ejercicio.

73. Ingresos accesorios de 'la explotación.

739. Ingresos. arto 28 Reglamento {*}.

Ingresos por el concepto citado. En esta cuenta se contabilizarán los ingresos regulados en el citado artículo.

Su movimiento es el siguiente:Se abonará por el importe de los ingresos realizados, con

cargo a cuentas del subgrupo 57.

79. Provisionel apltcfdas a BU finalidad.

797. Insolvencias m,D.!. lS/UI77) cubiertas coa provisiones (*J.

Re(\ucción de la. provisión que fue dotada para hacer frentea posibles insolvencias, de acuerdo con lo dispuesto en el RealDOGrEto 1010/1977. de 3 de mayo, y en lá O.M,H. de 23"13-1977.

Se abonará, con cargo a res cuentas 497 y 5l;!:7. por los exce·dentes de dotación resultantes.

Grupo 8

RESULTADOS

Flujos reales originados por la gestión de la Empresa queconcurren a Ja determinación de los resultados del ejercicioy la i¡stribución :ie éstos.

Es'te grupo care'::e de cuentas específicas para la actividad_propia de las Empresas de Casino de Juego, siendo válido, íntegram(nte,' el contenido del Plan General de Contabilidad.,con las sb.lve-dades o modificaciones representadas por las cuen·tas espc-cífic:as introducidas en los demás grupos

Grupo O

CUENTAS DE ORDEN Y ESPECIALES

Comprende, tal y como indica el título, las de orden y lasespeciales; estas últimas Se destinan a contabilizar ciertos hechos, situ6-Ciones o circunstancias que de suyo, no alteran laexpresión contable del patritDonio de la Empresa ni modificanla situación financiera de la misma.

Se t;itan a titulo indicativo: valores recibidos o entregadosen garantía: riesgo por descuento de efectos comercia.les; créditos y saldos pendier.tes de dlsposición, etc.

AsimIsmo comprende las cuentas que, impuestas por d1sposiciones legales especiales, afectan a las-inversiones contabili·zadas en el grupo 2..

00 Valores recibtdos en garantía.

000. Valores en garantiu, de administradores.,cxn. Valores en garantia, de empleados.002. Valores en garantía, de contratistas y suministrado-

res.005. Garantía, de administradores.006. Garantía, de empleados.007; Garantía, de contratistas y suministradores.000/002. Valores en garantia .

Titulas-valores recibidos como garantía' del cumplimiento deuha' obligación. .

Figurarán en-el lado del- a<:;tivo del balance, bajo la rúbricagenérica de Cuentas de orden y especiales.

Su movimiento es el siguiente:

a) Se cargarán a la constitución, por el valor efectivo delos títulos, con abono a las Cjlentas 005/007.

bl Se abonarán, por la canc"elación con oargo a las) mis-mas 005/007. . .

De acontecer el incumplimiento de la obliución garantizada.se cargará las cuentas del s.ubgrupo 53, con abono a 16 820,Resultados extraordinarios.

005/007. Garantía de ....•.

Contrapartidas de las 000/002.Figurarán en el lado del.- pasivo del bELlance, bajo la rúbrica

,genérica de Cuentas d-e' orden y especiales.

Su movimiento es el siguiente:

al Se abonarán a la constitución, por el valor efectivo delos títulos, con cargo a las 000/002.

bl Se cargarán a la ooncelación, con abono a las mismas000/002

01. Valores entregados en garantía.

010. Garantía, por administraCión.011 Garantía, por contratos de obras, servicios y sumi.

nistr05.015 Valores en garantía, por administración.016 Valores en gafantía, por contratos de obras, servicios

y suministros.

010/011. Garantía, por .

Garantías dadas por la Empresa y respaldadas por entregade valores.

Figurarán en el lado del activo del balance. 'bajo la rúbrica.genérica. de Cuentas de orden y especiales.

Su movimiento es el siguiente;

a) Se cargarán a la constitución, por el valor efectivo delos títulos entregados, con abono a las cuentas 015/016.

bl Se abonará, por la cancelación, con cargo a las misrnElS015/016

De incumplir la Empresa la obligación que garantizan lostitul~s. se cargará la 820, con abono a cuentas del 'subgrupo 53.

Ol~ 1016. Valores en garantia, por .. , .

Títulos·valores entregados como garantia del cumplimientode una obligación.

Figurarán en el lado del activo del balance, bajo la rúbricagf'oerica <;le Cuentas de (,rden y espedales.

Su movimiento es el siguiente:

al Se abonaran a la constitución, por el valor efectivo delos títulos entregados, con cargo a las 010/01I.

bl Se cargarán e. Ir, cancelación, con abono a las mismaS010,0]1

d2. Rwsgo por descuento) de efectos corry.erciales.

020 Efectos descontados pendientes de vencimiento.025, Riesgo por efedos descontados.

020 Efectos descontados pendientes de vencimiento.

Recoge el nominal de los efectos comerciales descontados enBancos o en lnstitucionf's de 'Crédito pendientes de vencimiento.

Figurarán en el activo del balance, bajo la rúbrica genéricade Cut'nt6s de orden y especiales.

Su movimiento es el siguiente:

al Se cargara al d«scuento de los 'efectos, por el nominalde éstos con abono a la 025.

b) Se abonará, al venciIJliento de los mismos, resulten ca·braaos o impag~dos, igualmente por el nominal con cargo a lareferidH 025.

025 Riesgo por efectos descontados.

Contrapartida de la 020.Figurara en el lado del pasivo del balance, bajo la rúbrica

genérica de Cuentas de orden y especiales.Su movimiento es el _~iguiente:

a) Se abonará al descuento'de los efectos, por el nominalde é~üJs, con cargo a la 020.

bl Se cargará al vencimientp de los mismos, resulten cobrados o impagados, 19ualmente por el nominal, con abonoa la. referida 020.

06. lnl'e~siones acogidas a disposiCiones especiales {*l.

060. Inversiones dc' la previsi6n para inversiones -{*}.

061. Inversione~ anticipadas de la previsjón para inversio-nes (*).

(xn. Inversiones afectas a desgravación por inversiones (*J.004. Inversiones afectas a otras disposiciones (*).

()()~,. Contrüpartida inversión de la previsi6n para inversiones (*,.

006. Contrapartida inversiones anticipadas de la previsiónpara inversiones (*).

06/l. Contrapartid6 inversiones afectas a desgravación parainversiones (*.

069. Contrapartida inversiones afectas a otras disposicio·nes (*l.

Recogerá este subgrupo las cuentas que, impuestas por disposiciones legales espeCiales y con el fin de cumplir dichas

21584 15 seotiemlire 1978 B. O. ílel E.~Núm. 221

ISO, 151. 152, 153. Obligaciones y bonos en circulación.-De~

tELlIe por razón de la naturaleza de los empréstitos.

VII. En particular, se incluirá- en el anexo la informaciónque a continuadón Se indica, referente a las cuentas que seexpresan, siempre que éstas luzcan en el balance:

pesetas.pesetas .................

Res[¡,ltados negativos de ejercicios anterio~

\

Total. igual balance

AñoAño

100. Capitál social -La O.M.G. de 1 de junio de 1977, porla que St! aprueba el Hcglamento provisional de Casinos dejuego. establece para los mismos la forma jurídica de Sociedad<Mercantil Anónima. Se especificarán el ,número e importe delas distintas clases de ac:cicnes: ordinarias. preferentes. con derechos restringidos. Dc:tallándose la estructura del capital enlas Compañías colectivas y comanditarias.

H3. Reservas legales-Importe de le. constituida en cumplimiento oe lo dispuesto Ol! 01 articulo loe de la Ley de S.A.pesetas

131 y siguientes.res:

V. En el anexo se comentarán sucintamente el balance y losdocumentos complementarios con objeto de facilitar al má.ximosu correcta interpretación, de modo que permita obtener unainfonnación clara y exacta de la situación económica y finan·ciera de la Empresa y de su desarrollo durante el ejercicio.

VI. Necesariamente deberá incluirse en el anexo la información que seguidamente se especifica. de producirse duranteel ejercicio los sup!:,-estos a que aquélla se refiere.

A) Si el dia del cierre del ejercido se haIle.re en curso unaampliación de capital, sn hará constar expresamente, indicandoel p-úm.~ro de acciones que se emitirán, su valor nominal. laprima, si se exigiere. y plazo _concedido para la suscripción.

B) Se incluirá une. breve explicación de las reglas adopta·das -según los criterios expuestos en la cuarta parte del Planpara la valoración de las diversas partidas del balance, y en elsupuesto de que no fueran las misme.s que se aplicaron en elejercicio' inmediato anterior. se razonarán cumplidamente losfundamentos de tal modificación.

el Si dentro del ejercicio se contabilizan plusvalías de ele·mentas del activo se indicarán las cuentas a las que han afeCtado, los respectivos importes. y los motivos que se han con·siderado para llevar a efecto la operación.

DI Si la Sociedad IJarticipa directamente, por cue.lquier título, en 01 capital de otras Empresas en porcentaje igualo su·perior al 25 por 100 del capital de cada una de ellas, incluirá.relación de las mismas, indicando sus domicilios, actividadesque ejercen. capital. los respectivos porcentajes de p8rticipaéióny el valor teórico de las acciones resultante del último balance.que la Sociedad emisora tonga aprobado por su órgano compe-'tente.

disposiciones. afectan a operaciones ya. contabilizadas en lascorrespondientes cuentas patrimoniales de activo.

060/064. Inversiones (.).

Se cargarán a la cuenta de orden de activo por la inversiónacogida. con abono a las correspondientes cuentas del pasivo065/069.

Cuando cese la obligación legal, se efectuará el correspondiente contraasiento.

005/069, Contrapartida (*J.

Se abonará a la cuenta de orden 'pasivo PO~ la inversiónacogida, con cargo a las' correspondientes cuentas de activo060/064.

Cuando cese la obligación legal. se efectuará el correspondiente contraasiento.

07. Amortizaciones acumuladas de inversiones acogidas a disposicion~s especiales C''').

070. Contrapartida a.mortiza.ciOne8 acumuladas de inversiones de la previsión para inversiones (/1').

071. Contrapartida de las WIlortizaciones acumuladas' deinversiones anticipadas de la previsión para inversio~

nes {/I'J.

074. Contrapartida de las amortizaciones acumuladas deinversion~s Q.Cogidas a otras disposiciones (*J.

075. Amortización acumulada de las inversi"ones de la previsión para inversiones (*).

076 Amortización acumulada de las inversiones anticipadas de la previsión para inversiones (*).

079. AmortiZ6Ción acumulada de inversiones acogidas aotras dispOSiciones (*).

Recogerá este subgrupo las amortizaciones acumuladas delas cuentas comprendidas en el subgrupo 06.

070/074. Contrapartida (*).

Se cargará por la dotación anual efectuada con abono a lascorrespondientes cuentas de pasivo 075/079.

Se abonará con motivo de la baja en inventario de los biene!>a que corresponda.

075/079. Amprtización acumulada ('").

Se abonará por la dotación anual efectuada con cargo a lascorrespondientes cuentas del activo 070/074.

Se cargará con motivo de la baja en inventario de los bienesa que corresponda.

os, Créditos. saldos pendientes de ~isposición (/I'l.

080. Créditos. saldos pendientes de disposición (/I').

085, Contrapartida de créditos, saldos pendientes de dispo·sición (.).

Renejan el importe de créditos concedidos a la Sociedad ypendientes de dlsposición por ésta.

TERCERA PARTE

Cuentas anuales

INSTRUCCIONES PARA LA REDACCION DEL BALANCE

l. Las cuentas anuales comprenden: el balance y su anexo~

los estados de explotación, de resultados extraordinarios, deresultados de la Cartera de valoros y de Pérdidas y Gananciasy el cuadro de financiamiento.

II. Todos los documentos citados se ajustarán a los modelosincorporados al Plan General de Contabilidad, observándose

.las normas establecidas con respecto a los mismos.III. Cuando en cumplimiento da lo preceptuado en dispq

slciones legales de carácter fiscal, las Empresas vinieran obligadas a ~cluir en su batanee determinadas cUentas de pasivo,representativas de situaciones especfficas. como la prevIsiónde inversiones. incorporarán al modelo establecido las cuentasde cue.tro cifras que sean: necesarias consIgnadas a tal efectoen el cuadro de cuentas. .

En el caso de que existan bienes afectos a la previsión parainversiones, a las inversiones anticipadas de la misma o aco·gidas a 168 disposIciones que regulan el apoyo fiscal a laInversión, la expresIón contable de tal situación es la qUe seestablece en los subgrupos 06 y rr7.

IV. El mismo criterio se observará. en el supuesto de quela C'bligación de incluir una determinada cuenta en el balancevenga impuesta por otra disposición legal, aunque no regulematerias fiscales~

Obligaciones y bonos simplesObligaclonE'': y ho,ws siJllpks. converti·

biesObligaciones y bonos con garantia hi-

potecaria .Obligaciones y bonos convertibles con

garantia hipotecariaObligaciones y bonos con prenda de

efectos públicosObligaciones y bonos convertibles, con

• prenda de efegos púbUcos ._. ... ...Obligaciones y bOT1os con otras garan-

lOO, 161, 170, 171. Préstamos.-Detal1c por su naturaleza;

Préstamos a plazo largo, Empresas delgrupo

Préstamos a .plazo largo, Empn:'.sa ... delgrupo, con garantía hipotecaria opignoraticia ,.,

Préstamos a plazo medio, Empresas delgrupo ... ,_, ...

Préstamos a plazo medio, Empresas dolgrupo, con garantía hipotecaria opignoraticia o., O"' _ •••• , o ••••••

Préstamos a plazo largo, Empresas fue-ra del grupo o •• o •• o •• o •••••

Préstamos a plazo largo, Empresas fuera del grupo, con garantía hipoteca-ria o pignoraticia o •• o •• o •• o •••••

Préstamos a plazo medio, Empresas fue-ra del grupo "O, o •• o •• o .

Préstamos a plazo medio. Empresas fue~

ra del grupo. con garantía hipoteca~

ria o pignoraticia

Total, igual balance

165, 166. 175. 176. AcrcedorGs -Dl't«lb

===~=-",+===

Acreedores a plazo largo, Empresas delgrupo

Acreedores a plazo medio, Empresas delgrupo

Acreedores a plazo largo. Empresas fuera del grupo

Acreedores a plazo medio. Empresas fuera del grupo

Total, igua.l balance

Pesetas

Pesetas

A reembolsardentro deltérmino dedieciocho

meses

Pesetas

Total

Convencimientodentro delténnino dedieciocho

meses

Pesetas

Total

890. Pérdidas y Ganancias.-Aplicación ~de resultados.

o. Cuentas de orden y especiales.-Se incluyen en esta rúobrioa. pesetas por .Riesgos descontados. que Be corres-ponden con la cuenta .Efectos descontados pendientes de vencimiento-o comprendida entre las de orden y especiales con~

signadas globalmente en el activo.280. Amortización acumulada del inmovilizado material._

Detalle de la amortización acumulada relativa a cada una delas cuentas del subgrupo 20, y de las respectivas dotacionesdel ejercicio.

281. Amortización acumulada del inmovilizado inmaterial._Detalle de la amortización acumulada relativa a cada una delas cuentas del subgrupo 21. y de las respectivas dotaciones delejercicio.

240, 243, 250. Tit¡.¿los con cotización oficial:

Importepesetas

Acciones Empresas del grupo .Obligaciones y bonos Empresas del grupoAcciones Empresas fuero ¡;:lel grupo

Total

241. 243, 251. Titulos sin cotización oficial:

Acciones Empresas del grupoObliga('"jones y bonos Empre!>a.s del grupoAccionl'S Empresas fuera del grupo ...

Total, igual balance ...

244, 245, 254 255 Préstamos·

ConvenCimientodentro deltérmino de>dieciocho

meses

Pesetas Pesetas

A plazo largo, Empresas del grupoA plazo medio, Empresas del grupoA plazo largo, al personal y a Empre-

sas fuere. del grupoA plazo medio, al personal y a Empre-

sas fuere. del grupo

Total, igual balance - Total

430, 431. Clientes

408, 409 Anticipos a proveedures.

Anticipos a Empresas del grupo, cuenta de proveedores ...pesetas

450. 455. Efectos comerciales a cobra r.-Con vencimiento su-perior a dieciocho meses pesetas.

246. 534. Préstamos a plazo corto.-A Empresas del grupo......... pesetas.

535. 540, 545, 550, 551 Otras inversiones financieros temporales:

400. 401, 402, 420. Proveedores:

Empresas del grupo. cuenta de proveedores pesetas.En el caso de que en alguna de las cuatro cuentas agrupadas

en esta rúbrica figurasen partidas con vencimiento superior adieciocho meses, serán desglosadas, incluyéndolas. también bajoel .concepto de Proveedores, entre las deudas a largo y medioplazo.

438, 439. Anticipos de clientes_-Anticipos de Empresas delgrupo, cuenta de clientes, pesetas.

162, 500. Préstamos recibidos,-De Empresas del grupo, ....pesetas.

Trabajos. suministros y servicios exterioresTransportes y netes o •• o., ••• o •• o..... oo. o., •• ,

Gastos diversos o o •• o •• oo••:. o •• o .

Amortizaciones o.. o.. ... oo. O" oo. o.. O" o.. ...Provisiones o.. .., .Envases a. devolver a proveedores (deteriorados o extra·

viados) .lnsolvencias definitivas, sin dotación en la provisión co-

rrespondiente .

Saldo acreedor

Total '" .

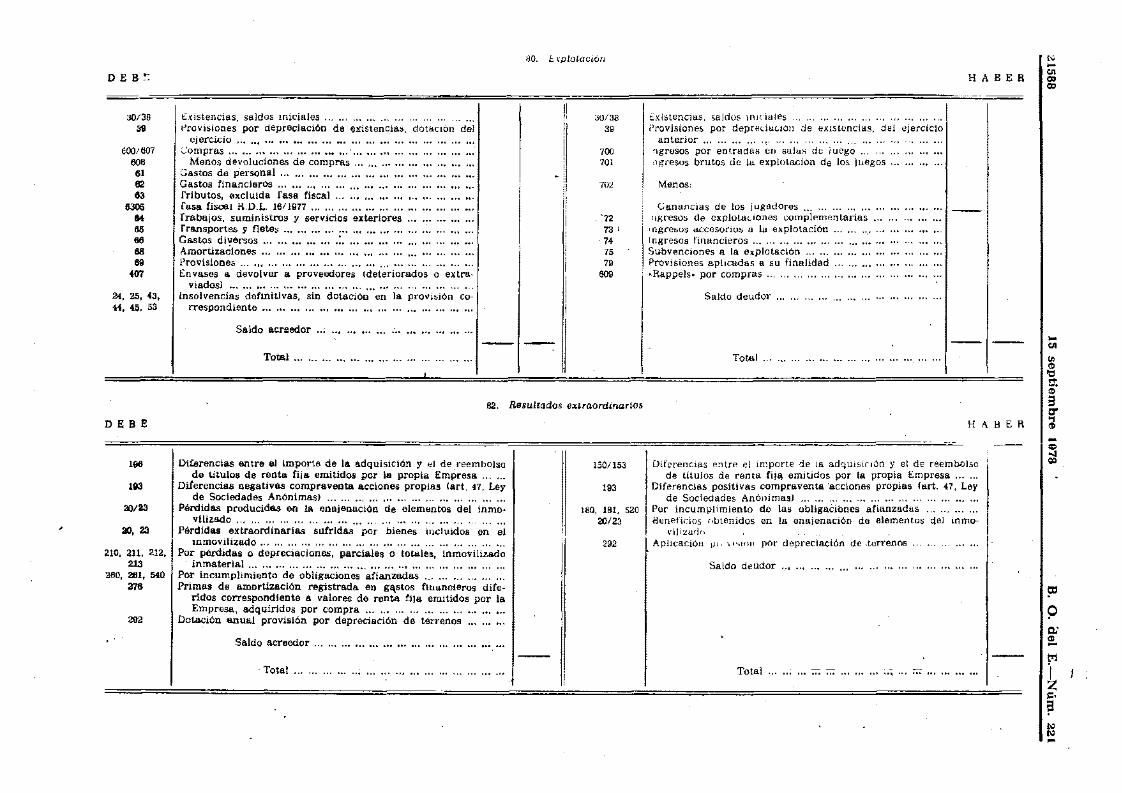

80. Explotación

30/383B

700701

702

'7273'

, 7'7579

600

82. Resultados extraordinarios

HABER

t:xistencias, saldos iniciales , .Provisiones por deprecÍl:1GIÓIl de existencias. del ejercicio

anterior ". . .ngresos por entradas en saJtts de luegongresos brutos de la explotación de los juegos

Menos:

Ganancias de los jugadores ,.. oO, .

Ilgresos de explottlciones complementarias ." .Ingresos accesorios a la explotación ...... ",'[ngresos financieros .Subvenciones a la explotación .Provisiones aplicadas a su finalidad ....Rappels» por compras ..

Saldo deudor

Tote.! oO.

HA B E R

lO...en

'"'"

...en

@~;0

~~

Saldo deudor '," oO' '" .

Diferencias entre el importe de la adquisición y el de reembolsode títulos de renta fija emitidos por la propia Empresa ......

Pérdidas producida.s en la enajenación de elementos del inmo-vilizado oO' oO, ••• .

Pérdidas extraordinarias sufridas por bienes incluidos en elinmovilizado .oO " oO, .

Por pérdidas o depreciaciones, parciales o' totales, inmovilizado. inmaterial ,. ..• .

Por incumplimiento de obligaciones afianzadas ,Primas de amortización registrada en g~stos financieros dife~

ridos correspondiente a valores de renta fija emitidos por laEmpresa, adquiridos por compra ..

Dotación 6.Dual provisión por depreciación de terrenos .

Saldo acreedor ...

-Total '" oO .

150/153

193

180, 181, 52020/23

292

Total . '" ......

...'"..'"

!l'9Q.'

"--- ,t'j

"1

z="?lOlO~

240/243, 250,251, 530,533

293, 592

Por los de carácter negativo. en operaciones ~e enajenación

Dotaciones en el ejercicio a las provisiones para deprechrcíónde inversiones financieras .. , ,., ., ,_ 'oO oo. 'oO ".

Saldo acreedor .

Total

,ji,

240/24!. 250,251, 530/533

293, 592

Por los de carácter positivo, en operacioneS' de enajenación

Dotaciones ejercicio anterior a las provisiones para depreciaciónde inversiones financieras

Saldo deudor

Total

t'1

~"'.?'"'"-,

89. Pérdidas y Ganancias

DEBE HABER

808283

Explotación (saldo deudor)Resultados extraordinarios (saldo deudor)Resultados de la Cartera de valores (saldo deudor)Beneficio neto total (saldo acreedor)

Totr..l

808283

Explot8dón {saldo acreedor) ... ... . , ." ...Resultados extraordinarios {saldo acreedorJ ,.. ,.Resultados de la Cartera de valores {saldo acreedor}Pérdida neta total (saldo deudor) ,., ,

Total

en

'""'S.,(¡'El~j

"-'".,'"

oo'en

'"'"

CUADRO DE FINANCIAMIENTO ANUAL

Ejercicio .'"~1So.

Primera parte

Aplicaciones e Inversiones permanente.de los recursos

50. Préstamqs recibidos yotros débitos a Empresas fuera del grupo ... ' ..

51. Acreedoles no comercia·les ,', oo ..

52. Fianzas y depósitos reci-bidos .. , .

57. Tesoreria . oo.

58. Ajustes por periodifica·ción oo. oo .

59. Provisiones .

Total de las variacionespasivas del circula.nte ...

~

eng¡;¡.~.

'"~~~

'"'...o:>

!l'Pl'lo.

e.

t=.~

'"'"~

B. O. del E.-Núm. 221 15 septiembre 1978 21591

Notas

1.&. El cuadro de financiamiento se' presenta en términosde flujo. Consta de tres partes lnterdependientes. La primeracomprende las aplicaciones e inversiones permanentes de losrcursos;· la segunda, los recursos permanentes obtenidos, Y. latercera, las variaciones activas y pasivas del circulante.

2,- La estructura del cuadro de financiamiento está perfectamente ajustada a la del cuadro de cuentas. En el primerofiguran unicamente los subgrupos (dos cifras); esto es debidoa que la información que los mismos suministran es suficientepara. el análisis financiero. No obstante, podrá presentarsealguna excepción. Este es el caso especial del subgrupo 19.Cuando se hayan producido flujos que correspondan a situacio·nes transltories de financiación, el Bubgrupo 19 se desarrollaráen las cuentas específicas relativas a dichos flujos (lOO a 196).

3:' Cuando lo estimen conveniente. a efectos de perfeccionar la información, las Empresas estAn facultadas para desarrollar todos los subgrupos, ajustándose 8 la estructura del cuadro de cuentas.

4.- En los casos de fusión de Sociedades y de aportacionesno dinerarias se habilitará una columna mas en el cuadro definanciamiento. En esta columna figurariln, con aplicación alos subgrupos de las lineas, los flujos producidos. por la operación de fusión y por las aportaciones no dinerarias.

CU~RTA PARTE

Criterios de valoración

La valoración da las diversas partidas del balance adquiererelevante importancia. en orden a la autenticidad de la información suministrada por la documentación contable, tanto en loconcerniente a la situación patrimonial de lo. Empresa como aldesarrollo de BU actividad en cada ejercicio económico.

En consecuencia. resulta ineludible formular los. criterios devaloración básicos que deben aplicarse. siempre con W1 razo~

nable margen de flexibilidad, para obtener una informacióncorrecta y homogénea.

Con carácter general los criterios valorativos que se enumeran se inspiran en los siguientes principios.

1. Principio del precio de adquisición.-Como norma general. todos los bienes, sean de activo fijo o circulante, figuraránpor su precio de adquisición, el cual se mantendrá en b6lancesalvo a.uténtica veélücción efectiva de su valor, en cuyo caso seadoptará el que resulte de dicha disminución.

Una valoración superior al precio de adquisición sólo puede,admitirlje'con carácter excepcional, en casos de indubitable,efectividad, y siempre qua no constituya infracción de normas deobligado cumplimiento. En tal supuesto, deberá insertarse en· elanexo al balance la procedente explicación, confo~e se indicaen el apartado VI, el, de las cInstrucciones para la redaccióndel balance...

2. Principio de· continuidad.-Adoptado un criterio de, valora-ción, con arreglo a las presentes normas, deberá mantenersepara los ejercicios sucesivos. No obstante, podra modificarse atítulo excepcional, previo estudio fundamentado, haciéndoloconstar en el anexo al balance, de acuerdo con el contenido delapartado VI, B). de las clnstruccidnes para la redacción del ba-)ance". I

3. Principio del devengo,-Para la imputación contable al correspondiente ejercicio económico de las operaciones realizadaspor la Empresa, se antenderá generalmente a la fecha de devengo. y no a la de cobro o pagO.