1

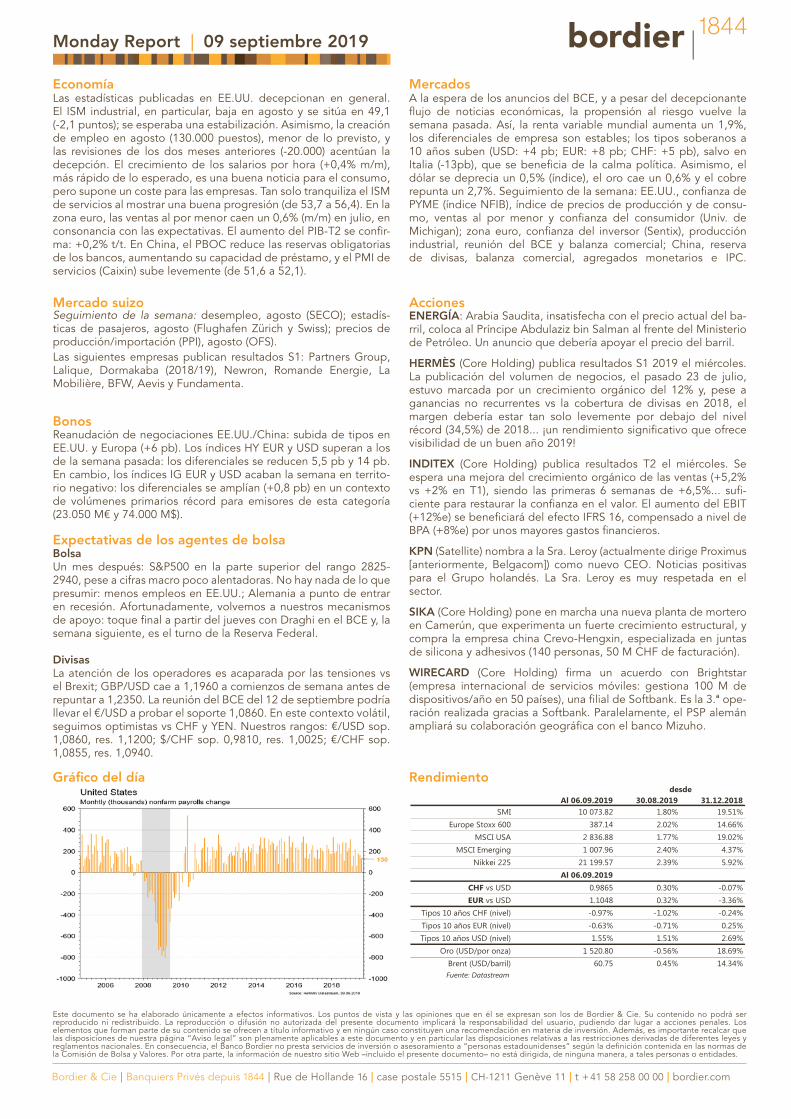

09 septiembre 2019 Monday Report Economía Mercados Mercado suizo Acciones Expectativas de los agentes de bolsa Rendimiento Gráfico del día Este documento se ha elaborado únicamente a efectos informativos. Los puntos de vista y las opiniones que en él se expresan son los de Bordier & Cie. Su contenido no podrá ser reproducido ni redistribuido. La reproducción o difusión no autorizada del presente documento implicará la responsabilidad del usuario, pudiendo dar lugar a acciones penales. Los elementos que forman parte de su contenido se ofrecen a título informativo y en ningún caso constituyen una recomendación en materia de inversión. Además, es importante recalcar que las disposiciones de nuestra página “Aviso legal” son plenamente aplicables a este documento y en particular las disposiciones relativas a las restricciones derivadas de diferentes leyes y reglamentos nacionales. En consecuencia, el Banco Bordier no presta servicios de inversión o asesoramiento a “personas estadounidenses” según la definición contenida en las normas de la Comisión de Bolsa y Valores. Por otra parte, la información de nuestro sitio Web –incluido el presente documento– no está dirigida, de ninguna manera, a tales personas o entidades. Bonos Seguimiento de la semana: desempleo, agosto (SECO); estadís- ticas de pasajeros, agosto (Flughafen Zürich y Swiss); precios de producción/importación (PPI), agosto (OFS). Las siguientes empresas publican resultados S1: Partners Group, Lalique, Dormakaba (2018/19), Newron, Romande Energie, La Mobilière, BFW, Aevis y Fundamenta. Bolsa Un mes después: S&P500 en la parte superior del rango 2825- 2940, pese a cifras macro poco alentadoras. No hay nada de lo que presumir: menos empleos en EE.UU.; Alemania a punto de entrar en recesión. Afortunadamente, volvemos a nuestros mecanismos de apoyo: toque final a partir del jueves con Draghi en el BCE y, la semana siguiente, es el turno de la Reserva Federal. Divisas La atención de los operadores es acaparada por las tensiones vs el Brexit; GBP/USD cae a 1,1960 a comienzos de semana antes de repuntar a 1,2350. La reunión del BCE del 12 de septiembre podría llevar el €/USD a probar el soporte 1,0860. En este contexto volátil, seguimos optimistas vs CHF y YEN. Nuestros rangos: €/USD sop. 1,0860, res. 1,1200; $/CHF sop. 0,9810, res. 1,0025; €/CHF sop. 1,0855, res. 1,0940. A la espera de los anuncios del BCE, y a pesar del decepcionante flujo de noticias económicas, la propensión al riesgo vuelve la semana pasada. Así, la renta variable mundial aumenta un 1,9%, los diferenciales de empresa son estables; los tipos soberanos a 10 años suben (USD: +4 pb; EUR: +8 pb; CHF: +5 pb), salvo en Italia (-13pb), que se beneficia de la calma política. Asimismo, el dólar se deprecia un 0,5% (índice), el oro cae un 0,6% y el cobre repunta un 2,7%. Seguimiento de la semana: EE.UU., confianza de PYME (índice NFIB), índice de precios de producción y de consu- mo, ventas al por menor y confianza del consumidor (Univ. de Michigan); zona euro, confianza del inversor (Sentix), producción industrial, reunión del BCE y balanza comercial; China, reserva de divisas, balanza comercial, agregados monetarios e IPC. Las estadísticas publicadas en EE.UU. decepcionan en general. El ISM industrial, en particular, baja en agosto y se sitúa en 49,1 (-2,1 puntos); se esperaba una estabilización. Asimismo, la creación de empleo en agosto (130.000 puestos), menor de lo previsto, y las revisiones de los dos meses anteriores (-20.000) acentúan la decepción. El crecimiento de los salarios por hora (+0,4% m/m), más rápido de lo esperado, es una buena noticia para el consumo, pero supone un coste para las empresas. Tan solo tranquiliza el ISM de servicios al mostrar una buena progresión (de 53,7 a 56,4). En la zona euro, las ventas al por menor caen un 0,6% (m/m) en julio, en consonancia con las expectativas. El aumento del PIB-T2 se confir- ma: +0,2% t/t. En China, el PBOC reduce las reservas obligatorias de los bancos, aumentando su capacidad de préstamo, y el PMI de servicios (Caixin) sube levemente (de 51,6 a 52,1). Al 06.09.2019 30.08.2019 31.12.2018 SMI 10 073.82 1.80% 19.51% Europe Stoxx 600 387.14 2.02% 14.66% MSCI USA 2 836.88 1.77% 19.02% MSCI Emerging 1 007.96 2.40% 4.37% Nikkei 225 21 199.57 2.39% 5.92% Al 06.09.2019 CHF vs USD 0.9865 0.30% -0.07% EUR vs USD 1.1048 0.32% -3.36% Tipos 10 años CHF (nivel) -0.97% -1.02% -0.24% Tipos 10 años EUR (nivel) -0.63% -0.71% 0.25% Tipos 10 años USD (nivel) 1.55% 1.51% 2.69% Oro (USD/por onza) 1 520.80 -0.56% 18.69% Brent (USD/barril) 60.75 0.45% 14.34% Fuente: Datastream desde ENERGÍA: Arabia Saudita, insatisfecha con el precio actual del ba- rril, coloca al Príncipe Abdulaziz bin Salman al frente del Ministerio de Petróleo. Un anuncio que debería apoyar el precio del barril. HERMÈS (Core Holding) publica resultados S1 2019 el miércoles. La publicación del volumen de negocios, el pasado 23 de julio, estuvo marcada por un crecimiento orgánico del 12% y, pese a ganancias no recurrentes vs la cobertura de divisas en 2018, el margen debería estar tan solo levemente por debajo del nivel récord (34,5%) de 2018... ¡un rendimiento significativo que ofrece visibilidad de un buen año 2019! INDITEX (Core Holding) publica resultados T2 el miércoles. Se espera una mejora del crecimiento orgánico de las ventas (+5,2% vs +2% en T1), siendo las primeras 6 semanas de +6,5%... sufi- ciente para restaurar la confianza en el valor. El aumento del EBIT (+12%e) se beneficiará del efecto IFRS 16, compensado a nivel de BPA (+8%e) por unos mayores gastos financieros. KPN (Satellite) nombra a la Sra. Leroy (actualmente dirige Proximus [anteriormente, Belgacom]) como nuevo CEO. Noticias positivas para el Grupo holandés. La Sra. Leroy es muy respetada en el sector. SIKA (Core Holding) pone en marcha una nueva planta de mortero en Camerún, que experimenta un fuerte crecimiento estructural, y compra la empresa china Crevo-Hengxin, especializada en juntas de silicona y adhesivos (140 personas, 50 M CHF de facturación). WIRECARD (Core Holding) firma un acuerdo con Brightstar (empresa internacional de servicios móviles: gestiona 100 M de dispositivos/año en 50 países), una filial de Softbank. Es la 3.ª ope- ración realizada gracias a Softbank. Paralelamente, el PSP alemán ampliará su colaboración geográfica con el banco Mizuho. Reanudación de negociaciones EE.UU./China: subida de tipos en EE.UU. y Europa (+6 pb). Los índices HY EUR y USD superan a los de la semana pasada: los diferenciales se reducen 5,5 pb y 14 pb. En cambio, los índices IG EUR y USD acaban la semana en territo- rio negativo: los diferenciales se amplían (+0,8 pb) en un contexto de volúmenes primarios récord para emisores de esta categoría (23.050 M€ y 74.000 M$).