101

Auditoría Forense Ing. Civil Yuliana Trejo Avila Morelia, Michoacán 1 y 2 de Diciembre de 2016

Auditoriacutea Forense

Ing Civil Yuliana Trejo Avila

Morelia Michoacaacuten

1 y 2 de Diciembre de 2016

Reglas del juego

1 Poner el celular en modo silencio o modo vibracioacuten

2 Escribir cada asistente al curso su nombre en un papel en forma

de personalizador

3 Preguntar al instante las dudas surgidas durante el curso

4 Presentarse cada integrante mencionando

bull Nombre bull Profesioacuten bull Departamento yo aacuterea donde labora bull Tiempo laborando en la Institucioacuten bull Expectativas del curso

iquestQuieacutenes somos

Asociacioacuten de Examinadores de Fraude Certificados (ACFE)

Principal y mayor organizacioacuten anti-fraude del mundo

Agrupa a Especialistas Investigadores Auditores Acadeacutemicos Etc

Cuenta con la certificacioacuten Examinador de Fraude Certificado (Certified Fraud Examiner CFE)

Organizacioacuten sin fines de lucro cuyo objetivo es servir a la comunidad a traveacutes de la expansioacuten del conocimiento

En temas vinculados a la prevencioacuten deteccioacuten investigacioacuten y disuasioacuten de fraudes y el combate a la corrupcioacuten

Sitio web httpacfe-mexicocommx

iquestQueacute es el fraude

Fraude Del lat fraus fraudis 1 m Accioacuten contraria a la verdad y a la rectitud que perjudica a la persona

contra quien se comete

2 m Acto tendente a eludir una disposicioacuten legal en perjuicio del Estado o de terceros

3 m Der Delito que comete el encargado de vigilar la ejecucioacuten de contratos puacuteblicos o de algunos privados confabulaacutendose con la representacioacuten de los intereses opuestos

Definicioacuten del Diccionario de la Real Academia Espantildeola

Coacutedigo Penal Federal

Fraude

Art 386- Comete delito de fraude el que engantildeando a uno o aprovechaacutendose del

error en que eacuteste se halla se hace iliacutecitamente de alguna cosa o alcanza un lucro

indebido

httpwwwdiputadosgobmxLeyesBibliopdf9_180716pdf

Revelacioacuten de secretos y acceso iliacutecito a sistemas y equipos de informaacutetica Acceso iliacutecito a sistema y equipo de informaacutetica

Art 211 bis 1- Al que sin autorizacioacuten modifique destruya o provoque peacuterdida

de informacioacuten contenida en sistemas o equipos de informaacutetica protegidos por

alguacuten mecanismo de seguridad se le impondraacute de seis meses a dos antildeos de

prisioacuten y de cien a trescientos diacuteas de multa

Coacutedigo Penal Federal

httpwwwdiputadosgobmxLeyesBibliopdf9_180716pdf

httpacfe-mexicocommxarchivos2016-report-to-the-nationspdf

iquestQueacute es el fraude ocupacional

Fraude ocupacional Es el uso de la propia ocupacioacuten para el enriquecimiento personal a traveacutes de la utilizacioacuten o aplicacioacuten indebida de los recursos o bienes de la organizacioacuten empleadora

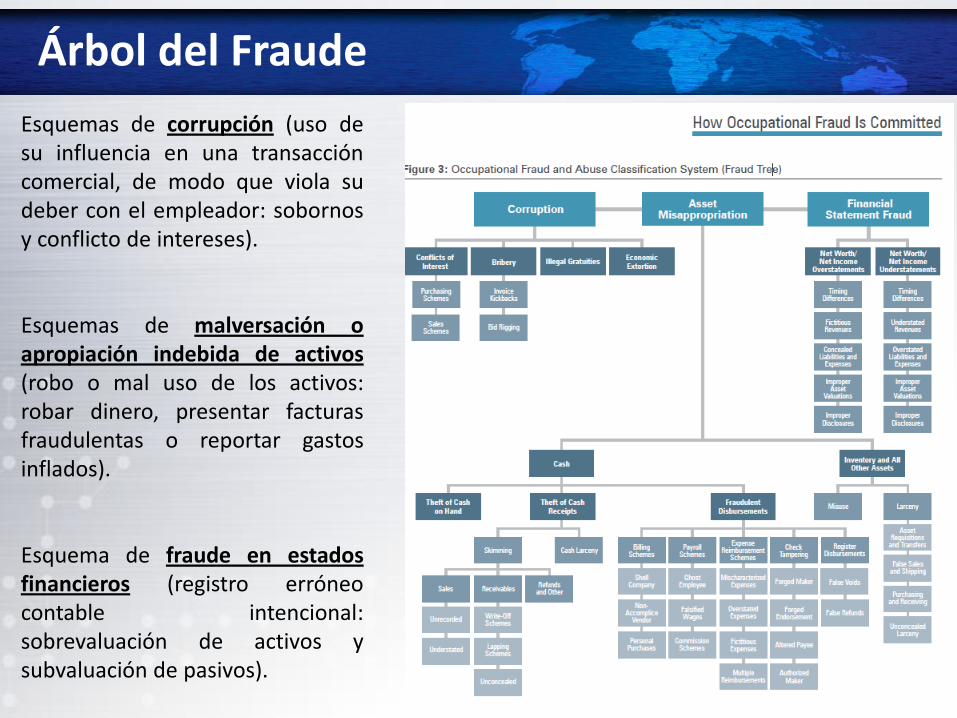

Esquemas de corrupcioacuten (uso de su influencia en una transaccioacuten comercial de modo que viola su deber con el empleador sobornos y conflicto de intereses) Esquemas de malversacioacuten o apropiacioacuten indebida de activos (robo o mal uso de los activos robar dinero presentar facturas fraudulentas o reportar gastos inflados) Esquema de fraude en estados financieros (registro erroacuteneo contable intencional sobrevaluacioacuten de activos y subvaluacioacuten de pasivos)

Aacuterbol del Fraude

Cat

ego

riacuteas

Corrupcioacuten

Conflicto de intereacutes

Sobornos

Pagos ilegales

Extorsioacuten

Apropiacioacuten indebida de activos

Efectivo

Especie

Declaraciones fraudulentas

Financieras

No financieras

Aacuterbol del Fraude

Corrupcioacuten

Conflicto de intereacutes

Esquemas de compras

Esquema de ventas

Sobornos

Comisiones sobre facturas

Propuestas negociadas

Agradecimientos ilegales

Extorsioacuten Econoacutemica

Aacuterbol del Fraude

Efectivo

Hurto

Efectivo

Depoacutesitos

Hurto antes de registro

Ventas

No registradas

No declaradas

Cobranza

Cancelacioacuten antes de cobrar

Acreditar pago a cuenta con

dinero de otros

Reembolsos

Especie

Mal uso o abuso Hurto

Pedidos de activos y

transferencias

Ventas y embarques

falsos

Compras y entradas

Robo evidente

Aacuterbol del Fraude

Apropiacioacuten indebida de activos

Gastos fraudulentos

Facturacioacuten

Empresa pantalla

Proveedores falsos

Compras personales

Noacutemina

Empleados fantasma

Esquemas de comisioacuten

Compensacioacuten a trabajadores

Sueldos falsificados

Reembolso de gastos

Gastos injustificados

Gastos sub declarados

Gastos ficticios

Reembolsos muacuteltiples

Cheques alterados

Falsificacioacuten de firmas

Falsificacioacuten de endoso

Beneficios alterados

Cheques ocultos

Firma autorizada

Transacciones ficticias

Anulaciones falsas

Falsas devoluciones

Efectivo

Aacuterbol del Fraude

Declaraciones Fraudulentas

Financieras

Activosingresos sobreevaluados

Diferencia en tiempo Ingresos ficticios

Gastos o deudas ocultas

Revelaciones falsas

No financieras

Antecedentes laborales

Documentos internos

Documentos externos

Aacuterbol del Fraude

Lectura Abusado o abusador

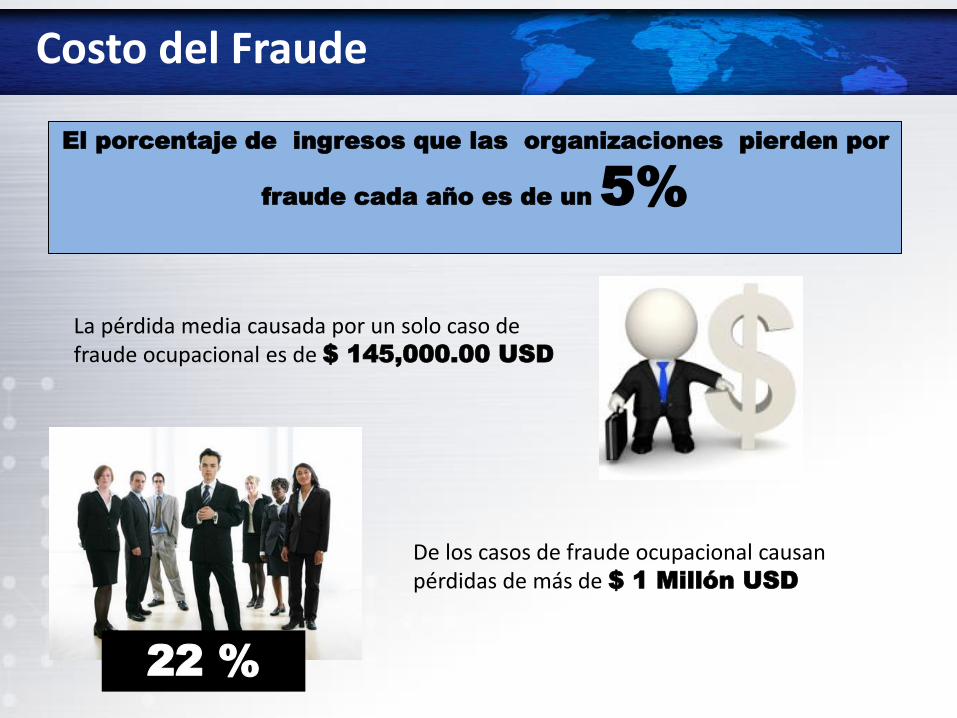

Peacuterdidas estimadas del 5 de los ingresos a consecuencia de los fraudes

La peacuterdida total causada por los casos en

el estudio supera los 63 millones USD

La peacuterdida media por todos los casos fue

de 150 mil USD con un 232 de los

casos provocando peacuterdidas de 1 milloacuten o maacutes

En el 945 de los casos el perpetrador tomoacute ciertos esfuerzos por ocultar el fraude Los meacutetodos maacutes comunes fueron la creacioacuten y alteracioacuten fiacutesica de documentos

Costo del Fraude

Costo del Fraude

El porcentaje de ingresos que las organizaciones pierden por

fraude cada antildeo es de un 5

La peacuterdida media causada por un solo caso de fraude ocupacional es de $ 14500000 USD

22

De los casos de fraude ocupacional causan peacuterdidas de maacutes de $ 1 Milloacuten USD

Ejercicio Apollo Robbins

ASPECTOS GENERALES DE LA

AUDITORIacuteA FORENSE (AF)

Introduccioacuten a la Auditoriacutea Forense

bull La palabra forense comuacutenmente es asociada a la medicina legal o tambieacuten a la denominada necropsia forense

bull Se define a la Auditoriacutea Forense como una teacutecnica que tiene por objeto participar en la investigacioacuten de fraudes en actos conscientes y voluntarios en los cuales se eluden las normas legales o se usurpa lo que por derecho corresponde a otros sujetos mediante mecanismos dolosos para obtener ventajas econoacutemicas o un beneficio iliacutecito

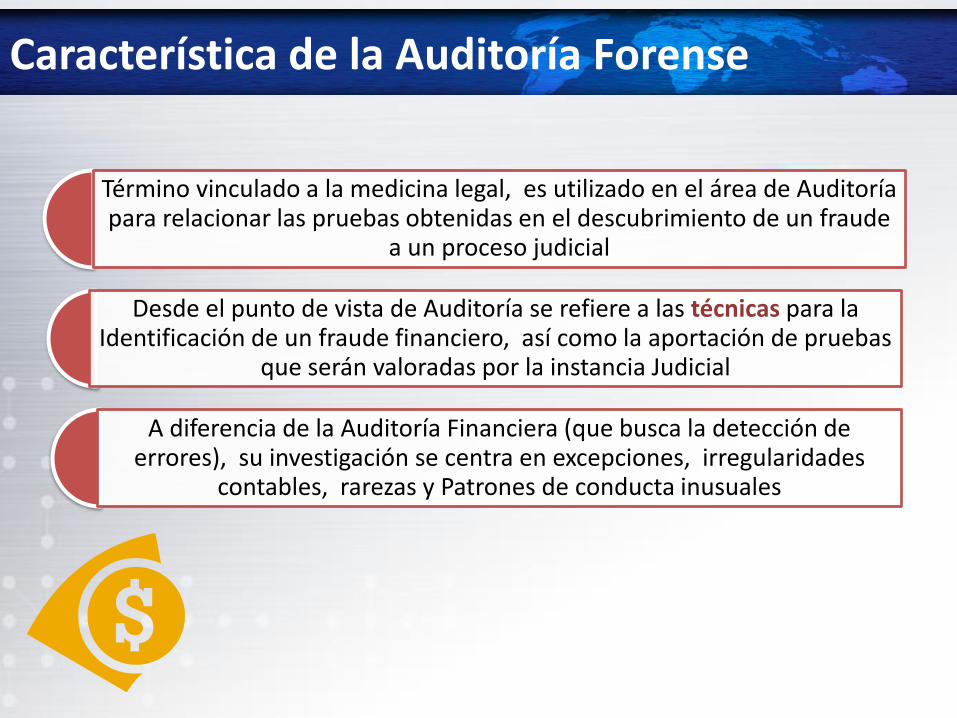

Teacutermino vinculado a la medicina legal es utilizado en el aacuterea de Auditoriacutea para relacionar las pruebas obtenidas en el descubrimiento de un fraude

a un proceso judicial

Desde el punto de vista de Auditoriacutea se refiere a las teacutecnicas para la Identificacioacuten de un fraude financiero asiacute como la aportacioacuten de pruebas

que seraacuten valoradas por la instancia Judicial

A diferencia de la Auditoriacutea Financiera (que busca la deteccioacuten de errores) su investigacioacuten se centra en excepciones irregularidades

contables rarezas y Patrones de conducta inusuales

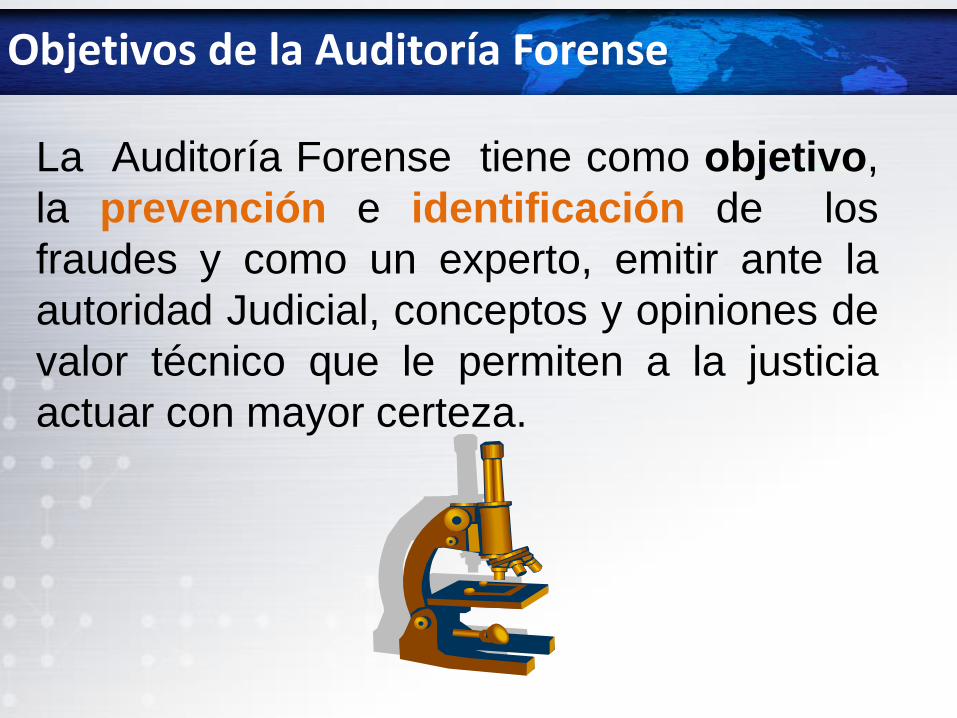

Caracteriacutestica de la Auditoriacutea Forense

Objetivos de la Auditoriacutea Forense

La Auditoriacutea Forense tiene como objetivo

la prevencioacuten e identificacioacuten de los

fraudes y como un experto emitir ante la

autoridad Judicial conceptos y opiniones de

valor teacutecnico que le permiten a la justicia

actuar con mayor certeza

A Recopilar informacioacuten que permita detectar conductas

iliacutecitas que permita conocer los antecedentes

causas efectos y consecuencias de un hecho o

conducta especiacuteficos

B Investigar los hechos mediante la aplicacioacuten de

ciencias teacutecnicas y herramientas forenses

C Recabar y aportar los elementos y evidencias legales

que permitan soportar los hallazgos

D Integrar las conclusiones vaacutelidas y soportadas que

permitan conformar integralmente el informe final

E Prevenir disuadir e investigar praacutecticas deshonestas

sofisticadas y creativas para delinquir

Objetivos de la Auditoriacutea Forense

Identificar y demostrar el fraude o el iliacutecito perpetrado

Prevenir y reducir el fraude a traveacutes de la implementacioacuten de recomendaciones para el fortalecimiento de acciones de control interno propuestas por el auditor

Participar en el desarrollo de programas de prevencioacuten de peacuterdidas y fraudes

Objetivos de la Auditoriacutea Forense

Participar en la evaluacioacuten de sistemas y estructuras de control interno

Recopilar evidencias aplicando teacutecnicas de investigacioacuten

Brindar soporte teacutecnico (evidencias sustentables) a los oacuterganos del Ministerio Puacuteblico y de la Funcioacuten Judicial para la investigacioacuten de delitos

Objetivos de la Auditoriacutea Forense

bull ldquoEl auditor no se basa en muestras representativas sino que evaluacutea e investiga al 100 por ciento estaacute obligado a examinar todas y cada una de las partidas o transacciones relacionadas con la investigacioacuten que se estaacute realizandordquo

(Catantildeo y Martiacutenez sf UNAM)

Alcance de la Auditoriacutea Forense

bull laquoEl fin de una Auditoria Forense NO es generar recomendaciones sino

generar un dictamen teacutecnico Que se turnaraacute al aacuterea juriacutedica quienes realizaraacuten la denuncia pertinenteraquo

El fin de la Auditoriacutea Forense

Campos de aplicacioacuten

No se limita a los propios de la corrupcioacuten administrativa sino que tambieacuten ha diversificado su portafolio de servicios para participar en investigaciones relacionadas a crimines fiscales corporativos el lavado de dinero terrorismo entre otros Se da en el sector puacuteblico y privado y su labor no solamente se destaca en las investigaciones en curso sino en las etapas previas a la comisioacuten de un delito patrimonial

iquestY ahora

iquestQueacute debemos hacer iquestQueacute estrategias debemos seguir iquestPor doacutende comenzar

iquestQueacute necesitamos para estar preparados

Lectura El caso del hombre atado

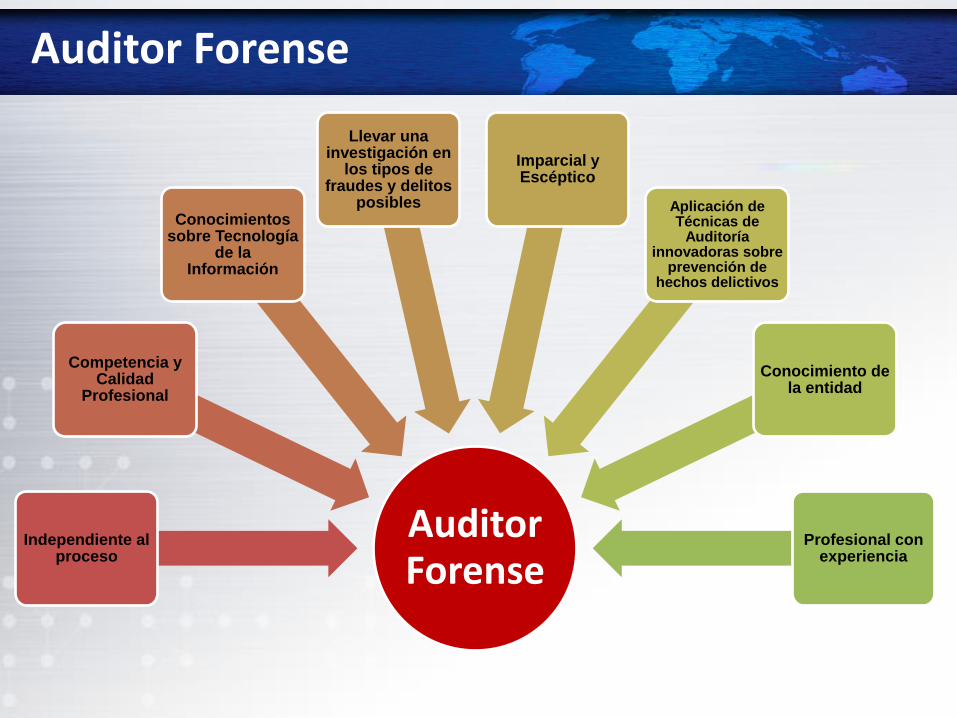

Auditor Forense

Independiente al proceso

Competencia y Calidad

Profesional

Conocimientos sobre Tecnologiacutea

de la Informacioacuten

Llevar una investigacioacuten en

los tipos de fraudes y delitos

posibles

Imparcial y Esceacuteptico

Aplicacioacuten de Teacutecnicas de

Auditoriacutea innovadoras sobre

prevencioacuten de hechos delictivos

Conocimiento de la entidad

Profesional con experiencia

Auditor Forense

bull Contabilidad Finanzas

bull Ingenieriacutea

bull Psicologiacutea

bull Derecho

Licenciatura

bull Certified Fraud Examiner (ACFE)

bull Certificacioacuten en Auditoriacutea Gubernamental

Certificaciones

bull Criminaliacutestica

bull Leyes Estudios

Complementarios

bull Tipos de fraude

bull Anaacutelisis e interpretacioacuten de informacioacuten

bull Ingleacutes Conocimientos

bull Integridad

bull Credibilidad

bull Facilidad de comunicacioacuten Habilidades

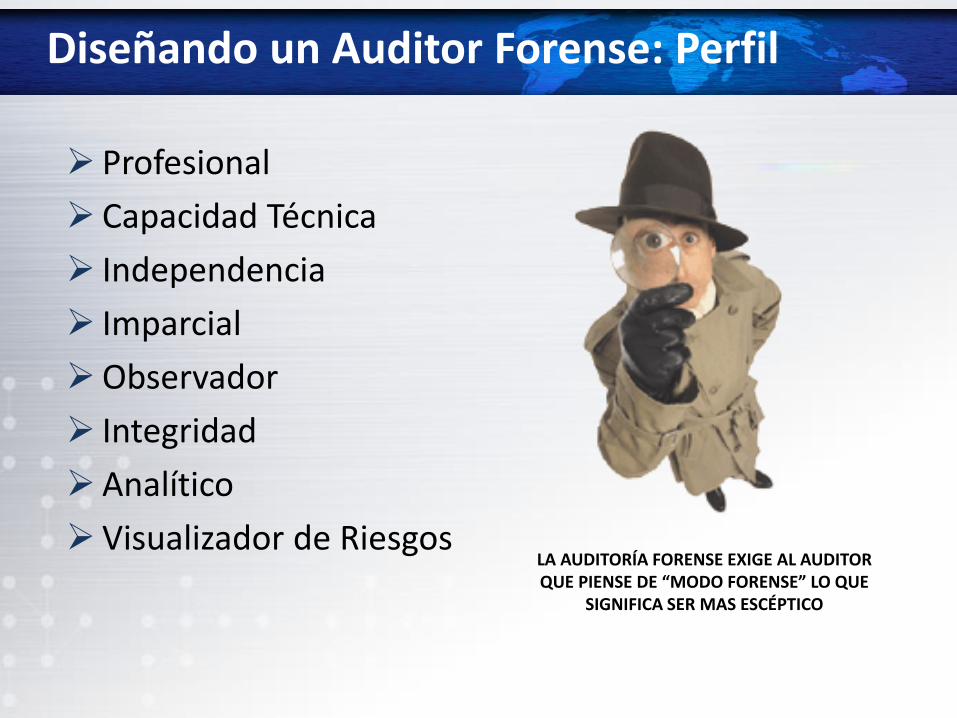

Disentildeando un Auditor Forense

Profesional

Capacidad Teacutecnica

Independencia

Imparcial

Observador

Integridad

Analiacutetico

Visualizador de Riesgos

LA AUDITORIacuteA FORENSE EXIGE AL AUDITOR QUE PIENSE DE ldquoMODO FORENSErdquo LO QUE

SIGNIFICA SER MAS ESCEacutePTICO

Disentildeando un Auditor Forense Perfil

Normas de Auditoriacutea relativas a la AF

bull El Boletiacuten 7010 de la Comisioacuten de Normas y Procedimientos de Auditoriacutea hace referencia a este tipo de auditoriacuteas especiales Las clasifican en

a) Normas personales y generales

b) Normas de ejecucioacuten

c) Normas de informacioacuten

a) Normas Personales y Generales

bull Tiacutetulo profesional entrenamiento teacutecnico y capacidad profesional

bull Conocimiento adecuado de los asuntos que se involucren en el ejercicio de su trabajo

bull Condiciones para poder llevar a cabo el trabajo de atestiguar

bull Cuidado y diligencia profesional

bull Independencia

Normas de Auditoriacutea relativas a la AF

b) Normas de ejecucioacuten del trabajo

Planeacioacuten y supervisioacuten

Obtencioacuten de evidencia suficiente y

competente

Normas de Auditoriacutea relativas a la AF

c) Normas de informacioacuten

Bases de opinioacuten sobre trabajos de atestiguar

El informe debe describir con claridad la

aseveracioacuten o aseveraciones sobre las

que informa

Informe con objetividad de conformidad con

los criterios establecidos con los que se midioacute

una afirmacioacuten

Aclaracioacuten de la relacioacuten con estados o informacioacuten financiera y expresioacuten de opinioacuten

Se debe expresar de manera clara e inequiacutevoca la naturaleza

de su relacioacuten con dicha relacioacuten su opinioacuten sobre la

misma y limitaciones

Plasmar las excepciones que se deriven de ellas o todas las

razones de importancia por las cuales expresa una opinioacuten

profesional a pesar de haber hecho un examen o revisioacuten de

acuerdo con normas para atestiguar

Normas de Auditoriacutea relativas a la AF

Auditoriacutea Forense

Ing Civil Yuliana Trejo Avila

Morelia Michoacaacuten

1 y 2 de Diciembre de 2016

Lectura No dejar piedras sin remover

bull Observacioacuten

bull Revisioacuten selectiva

bull Comparacioacuten

bull Rastreo

Teacutecnicas de verificacioacuten ocular

bull Indagacioacuten Entrevista Teacutecnicas de

verificacioacuten verbal

bull Anaacutelisis

bull Conciliacioacuten

bull Confirmacioacuten

Teacutecnicas de verificacioacuten escrita

Teacutecnicas de una Auditoria Forense

bull Comprobacioacuten

bull Documentacioacuten Teacutecnicas de verificacioacuten

documental

bull Inspeccioacuten Teacutecnicas de verificacioacuten

fiacutesica

bull Rastreo de informacioacuten en la memoria y archivos de las computadoras

bull Recuperacioacuten de datos borrados del disco duro en las computadoras

Teacutecnicas de verificacioacuten informaacutetica

Teacutecnicas de una Auditoria Forense

Verificacioacuten verbal entrevistas

bull Las Entrevistas pueden ser efectuadas al personal de la entidad auditada o personas beneficiarias de los programas o actividades a su cargo

Para obtener

mejores resultados

bullPrepararse apropiadamente bullEspecificar quienes seraacuten entrevistado bullDefinir las preguntas bullAlertar al entrevistado acerca del propoacutesito y puntos bullAspectos considerados relevantes deben ser documentados bullAspectos relevantes deberaacuten ser confirmados por otras fuentes y su utilizacioacuten aceptada por la persona entrevistada

Tipos de pregunta (entrevista)

bull Abierta ldquoPor favor descriacutebame el procedimiento de pagordquo bull Cerrada iquestEn queacute diacutea de la semana ocurrioacute esta situacioacutenrdquo bull Direccionada (busca confirmar hechos ya conocidos) iquestUsted no obtiene su ingreso de diversas fuentes bull Doble iquest Acaso no sospechaba que algo no estaba funcionando bien bull Compleja iquestCuaacuteles son tus deberes aquiacute cuanto tiempo tienes trabajando estaacutes contento

Teacutecnica de verificacioacuten escrita

bull Analizar consiste en la separacioacuten y evaluacioacuten criacutetica objetiva y minuciosa de los elementos o partes que conforman una operacioacuten actividad transaccioacuten o proceso con el fin de establecer su naturaleza su relacioacuten y conformidad con los criterios normativos y teacutecnicos existentes Los procedimientos de anaacutelisis estaacuten referidos a la comparacioacuten de cantidades porcentajes y otros De acuerdo a las circunstancias se obtienen mejores resultados si son obtenidos por expertos que tengan habilidad para hacer inferencias loacutegicas y juicios de valor al evaluar la informacioacuten recolectada

bull Confirmacioacuten es la teacutecnica que permite comprobar

la autenticidad de los registros y documentos analizados a traveacutes de informacioacuten directa y por escrito otorgada por funcionarios que participan o realizan las operaciones sujetas a examen (confirmacioacuten interna) por lo que estaacuten en disposicioacuten de opinar e informar en forma vaacutelida y veraz sobre ellas Otra forma de confirmacioacuten es la denominada confirmacioacuten externa la cual se presenta cuando se solicita a una persona independiente de la organizacioacuten auditada (terceros) informacioacuten de intereacutes que soacutelo ella puede suministrar

Teacutecnica de verificacioacuten escrita

bull Tabulacioacuten es la teacutecnica de auditoriacutea que consiste en agrupar los resultados obtenidos en aacutereas segmentos o elementos examinados de manera que se facilite la elaboracioacuten de conclusiones Un ejemplo de aplicacioacuten de esta teacutecnica lo constituye la tabulacioacuten de los resultados obtenidos en el inventario fiacutesico de bienes practicado en el almaceacuten de la entidad en una fecha determinada

Teacutecnica de verificacioacuten escrita

bull Conciliacioacuten implica hacer que concuerden dos conjuntos de datos relacionados separados e independientes Esta teacutecnica consiste en analizar la informacioacuten producida por diferentes unidades operativas o entidades respecto de una misma operacioacuten o actividad con el objeto de establecer su concordancia entre si y a la vez determinar la validez y veracidad de los informes registros y resultados que estaacuten siendo examinados

Teacutecnica de verificacioacuten escrita

Teacutecnica de verificacioacuten documental

bull El auditor forense frecuentemente debe obtener muchas evidencias documentales Es importante que el auditor forense comprenda la relevancia de estas pruebas y coacutemo deben ser conservadas y presentadas Guardar estos documentos puede favorecer o inculpar a una persona dependiendo coacutemo y cuaacutendo sean presentados El objetivo es asegurar que todos los documentos relevantes sean incluidos y todos los documentos irrelevantes sean eliminados

Cadena de custodia

Algunas reglas generales respecto a la recopilacioacuten de documentos

Se deben obtener documentos originales hasta donde

sea posible Hacer copias esenciales para la evaluacioacuten y guardar

los originales por separado No tocar los originales maacutes de lo necesario estos

podriacutean tener que pasar por un anaacutelisis forense despueacutes

Mantener un buen sistema de clasificacioacuten para los documentos Esto es especialmente criacutetico cuando se obtienen grandes cantidades de documentos

Teacutecnica de verificacioacuten documental

bull Perder un documento importante es un error crucial y puede dantildear el caso de forma importante

bull Bajo ninguna circunstancia el auditor forense debe intentar obtener los documentos por otros medios esto puede llevar a cargos de robo entrada ilegal y otras sanciones

bull Esta es la teacutecnica de utilizacioacuten maacutes comuacuten en la investigacioacuten financiera de tipo forense ya que la esencia de esta investigacioacuten estaacute en la posibilidad de obtener material de tipo documental sobre los hechos investigados

bull Los documentos (evidencia) que se emplean para llevar a cabo los fraudes financieros y ocultar su omisioacuten al mismo tiempo proporcionar material probatorio para establecer la existencia de estos iliacutecitos

Teacutecnica de verificacioacuten documental

Teacutecnica de verificacioacuten fiacutesica

bull Inspeccioacuten

Examinar fiacutesica y ocularmente los activos obras documentos valores con el objeto de demostrar su existencia y autenticidad

La aplicacioacuten de esta teacutecnica es sumamente uacutetil en lo relacionado a la constatacioacuten de dinero en efectivo documentos que evidencian valores activo fijo y similares

Se puede deducir que la aplicacioacuten del examen fiacutesico o inspeccioacuten es factible tanto para las cosas que constituyen productos unitarios en un inventario como el papel que representa un titulo Podemos citar como ejemplo la inspeccioacuten de contratos para obras publicas asiacute como la inspeccioacuten de las obras durante y despueacutes de su construccioacuten

Lectura Factores fraude en las organizaciones

Teacutecnicas de auditoriacutea asistidas por computadora

Existe una creciente tendencia de los investigadores de indagar en las redes sociales e internet para localizar evidencia como facebook twitter linkedIn etc Es una ventaja la afluencia de informacioacuten a la que se tiene acceso en liacutenea por costos muy bajos o cero costos

Navegando en internet se puede accesar a informacioacuten en

Localizacioacuten de individuos Tipo de negocios y direcciones Nuacutemeros telefoacutenicos Reportes anuales de organizaciones Registros maritales Registros criminales Registros de divorcios Nombres y puestos gubernamentales Fechas de nacimiento Tabla de salarios Fechas de defuncioacuten Expedientes de juzgados etc Expediente de corporaciones

La manera mas baacutesica de encontrar informacioacuten en Internet es ejecutando buscadores o motores de buacutesqueda como

Es el buscador mas usado en Estados Unidos tiene capacidades avanzadas de buacutesqueda Cuando un usuario empieza una buacutesqueda en google los software del motor de buacutesqueda clasifican las paacuteginas web individuales de acuerdo a la frecuencia con la paacutegina estaacute vinculada a otros

Google Maps

Google News

Google Alerts Google Cached

link

Google country-level

sites

Google Images

Teacutecnicas de auditoriacutea asistidas por computadora

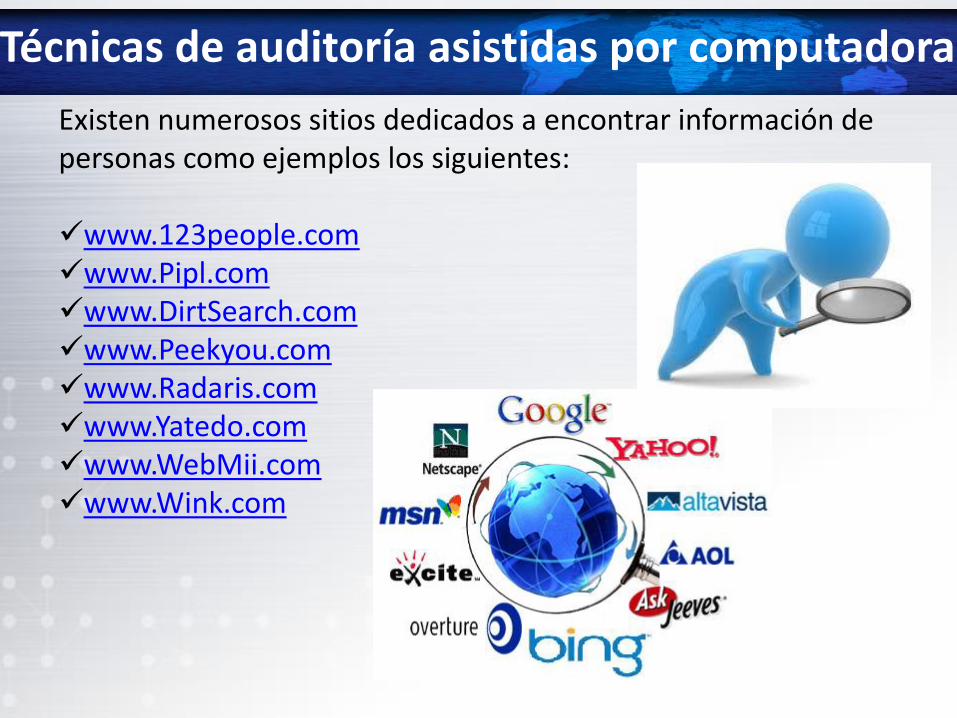

Existen numerosos sitios dedicados a encontrar informacioacuten de personas como ejemplos los siguientes www123peoplecom wwwPiplcom wwwDirtSearchcom wwwPeekyoucom wwwRadariscom wwwYatedocom wwwWebMiicom wwwWinkcom

Teacutecnicas de auditoriacutea asistidas por computadora

La deep Web ( tambieacuten conocida como invisible Web) se refiere a contenidos en la Web que NO estaacuten indexados por los motores de buacutesqueda estaacutendar donde los rastreadores de la web no pueden entrar con facilidad sitios protegidos etc Esto es de mucha ayuda para los examinadores de fraude en sus investigaciones Ejemplos de sitios que proveen acceso a la deep Web wwwbrbpubcom wwwnetronlinecom wwwPublicrecordsonlinesearchescom wwwpublicrecordfindercom wwwblackbookonlinecom

Teacutecnicas de auditoriacutea asistidas por computadora

Video iquestQuieacuten lo hizo

iquestQueacute dispara una AF

Indicio de Fraude Informe Final Denuncia de hechos

Completo Contundente

Irrefutable

iquestQueacute dispara una AF

Planeacioacuten Ejecucioacuten Informe Seguimiento

Proceso de Investigacioacuten

Indicio de Fraude Informe Final Denuncia de hechos

Tema 2- PROPUESTA

METODOLOacuteGICA PARA LA

AUDITORIacuteA FORENSE

Proceso de Auditoriacutea Forense

Planeacioacuten

Desarrollo

Informe Dictamen

Deteccioacuten de hechos

Inicio de la investigacioacuten bull Se pone en praacutectica la

Auditoriacutea Forense ante la sospecha que se ha cometido un delito patrimonial en una organizacioacuten con caracteriacutesticas econoacutemicas-financieras que se concretiza con una denuncia ante el Ministerio Puacuteblico

bull Fases de investigacioacuten

1 Planeacioacuten

2 Ejecucioacuten del trabajo

3 Comunicacioacuten de resultados

4 Entrega de informes o dictamen

Planeacioacuten

bull Obtener un conocimiento general del caso a investigar

bull Analizar todos los indicadores de que ha sido cometido un delito patrimonial donde se pueda obtener informacioacuten que sentildeale los indicios y evidencias susceptibles de convertirse en pruebas

bull Evaluar el control ya que permitiraacute detectar debilidades de control que habriacutean permitido la comisioacuten de un delito patrimonial obtener indicadores de fraude y realizar recomendaciones para fortalecer el control interno existente para prevenir la comisioacuten de delitos patrimoniales

bull Elaborar un informe inicial en el que sentildeale a la persona que le ha encomendado el trabajo si amerita o no la investigacioacuten es decir si existe la evidencia suficiente y competente para llevar a cabo una auditoriacutea forense

Ejecucioacuten de trabajo

iquestQueacute sucedioacute

iquestCuaacutendo sucedioacute

iquestDoacutende sucedioacute

iquestCon que sucedioacute

iquestPor queacute sucedioacute

iquestQuieacuten lo ocasionoacute

iquestCoacutemo ocurrioacute

Se ejecutan los procedimientos de auditoriacutea forense

definidos en la parte anterior Se debe responder a

siete preguntas baacutesicas de la criminaliacutestica

Comunicacioacuten de resultados bull

Se somete el trabajo a una

revisioacuten previa al

Informe Final

Para verificar que se cumpla con todos los

requisitos legales

Ello para garantizar el eacutexito

juriacutedico del esclarecimiento

de los hechos y la probable

responsabilidad de la persona

Entrega de informes o dictamen teacutecnico

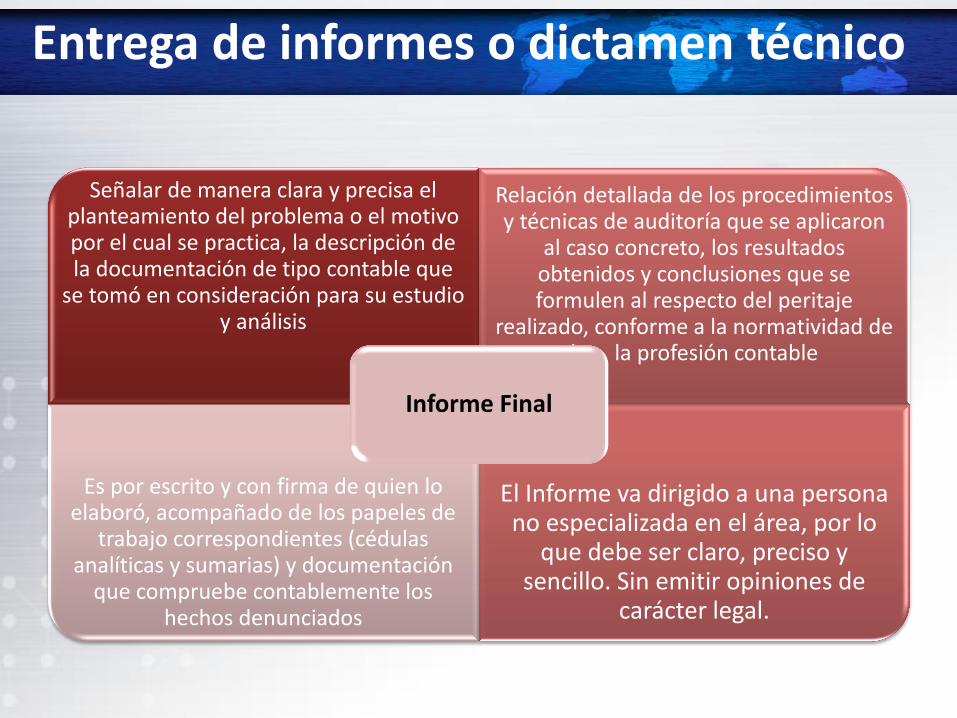

Sentildealar de manera clara y precisa el planteamiento del problema o el motivo por el cual se practica la descripcioacuten de la documentacioacuten de tipo contable que

se tomoacute en consideracioacuten para su estudio y anaacutelisis

Relacioacuten detallada de los procedimientos y teacutecnicas de auditoriacutea que se aplicaron

al caso concreto los resultados obtenidos y conclusiones que se formulen al respecto del peritaje

realizado conforme a la normatividad de la la profesioacuten contable

Es por escrito y con firma de quien lo elaboroacute acompantildeado de los papeles de

trabajo correspondientes (ceacutedulas analiacuteticas y sumarias) y documentacioacuten

que compruebe contablemente los hechos denunciados

El Informe va dirigido a una persona no especializada en el aacuterea por lo

que debe ser claro preciso y sencillo Sin emitir opiniones de

caraacutecter legal

Informe Final

Tema 3- Riesgos y controles

para mitigar el riesgo de fraude

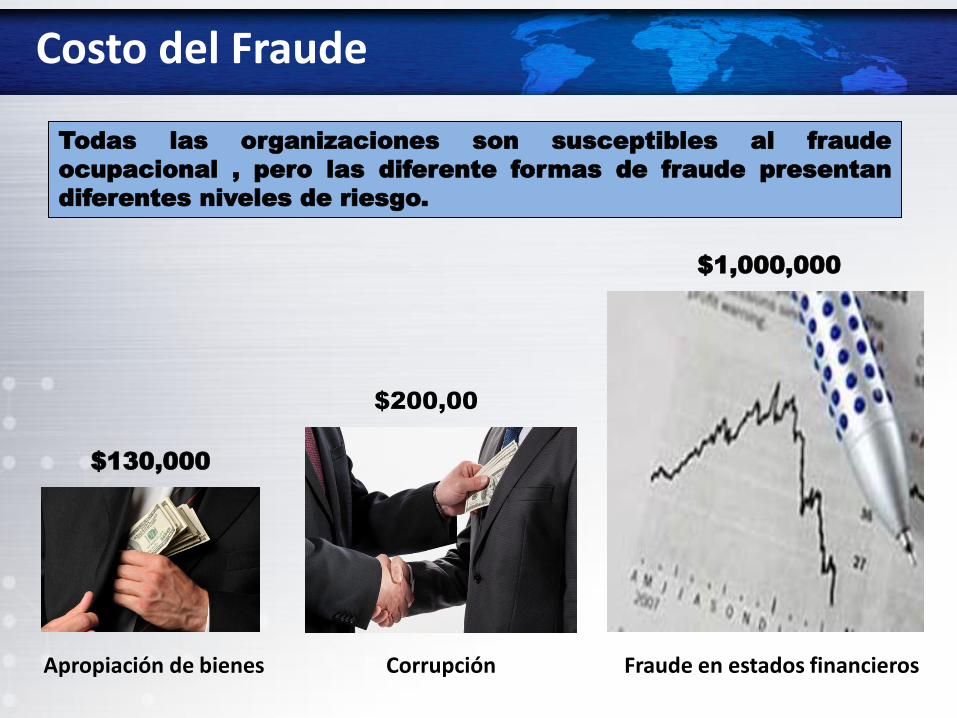

Todas las organizaciones son susceptibles al fraude

ocupacional pero las diferente formas de fraude presentan

diferentes niveles de riesgo

Apropiacioacuten de bienes

$130000

Corrupcioacuten

$20000

Fraude en estados financieros

$1000000

Costo del Fraude

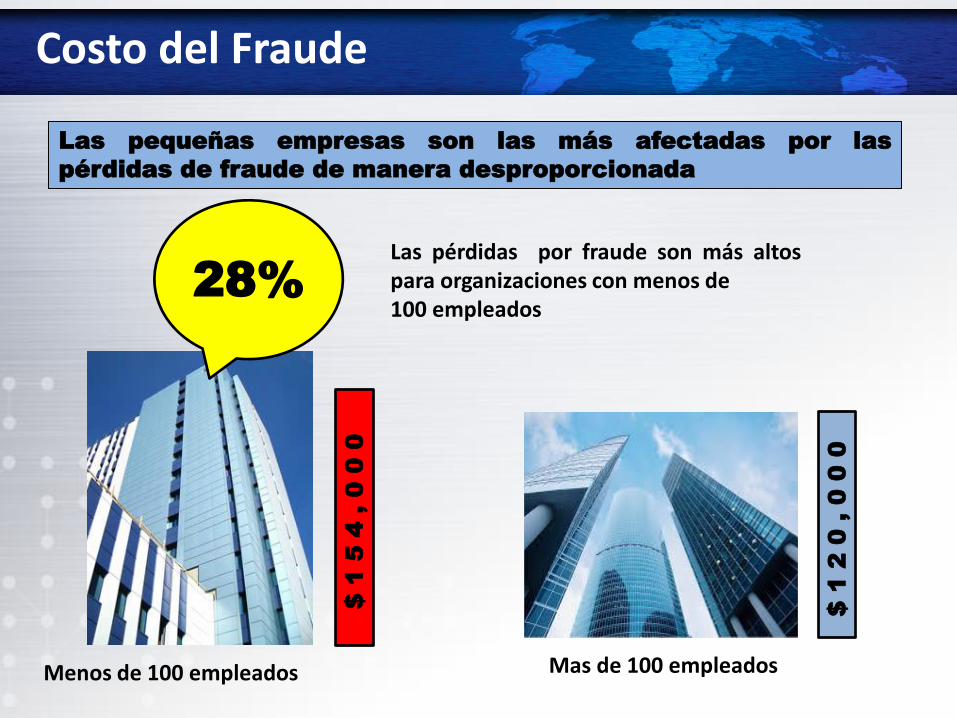

Las pequentildeas empresas son las maacutes afectadas por las

peacuterdidas de fraude de manera desproporcionada

28

Menos de 100 empleados

$1

54

0

00

Mas de 100 empleados

$1

20

0

00

Las peacuterdidas por fraude son maacutes altos para organizaciones con menos de 100 empleados

Costo del Fraude

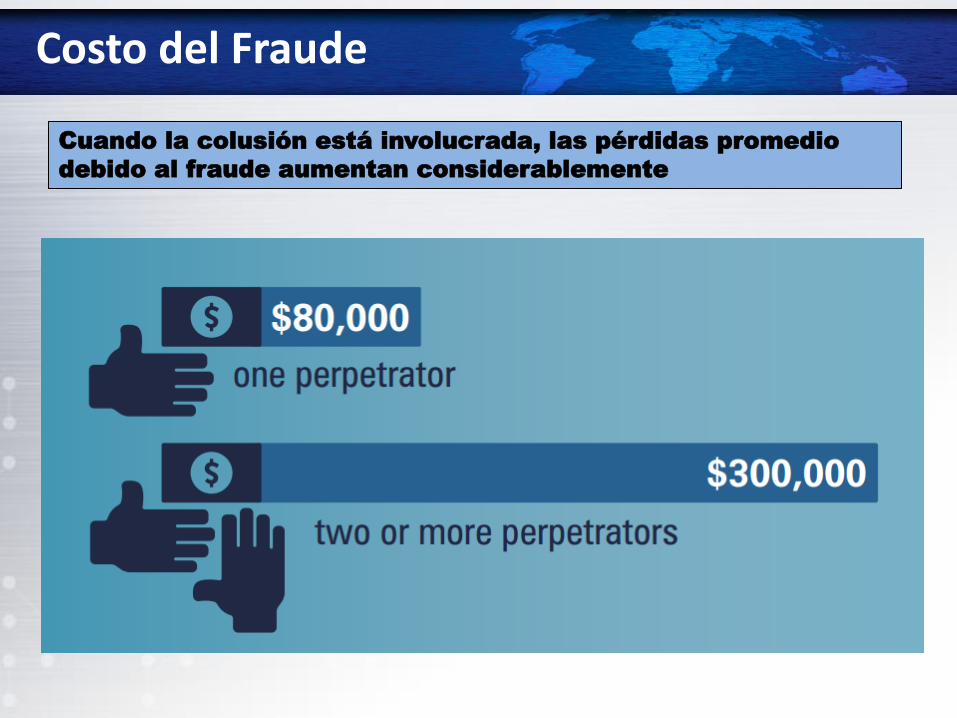

Cuando la colusioacuten estaacute involucrada las peacuterdidas promedio

debido al fraude aumentan considerablemente

Costo del Fraude

De

te

cc

ioacute

n d

e

Fra

ud

e

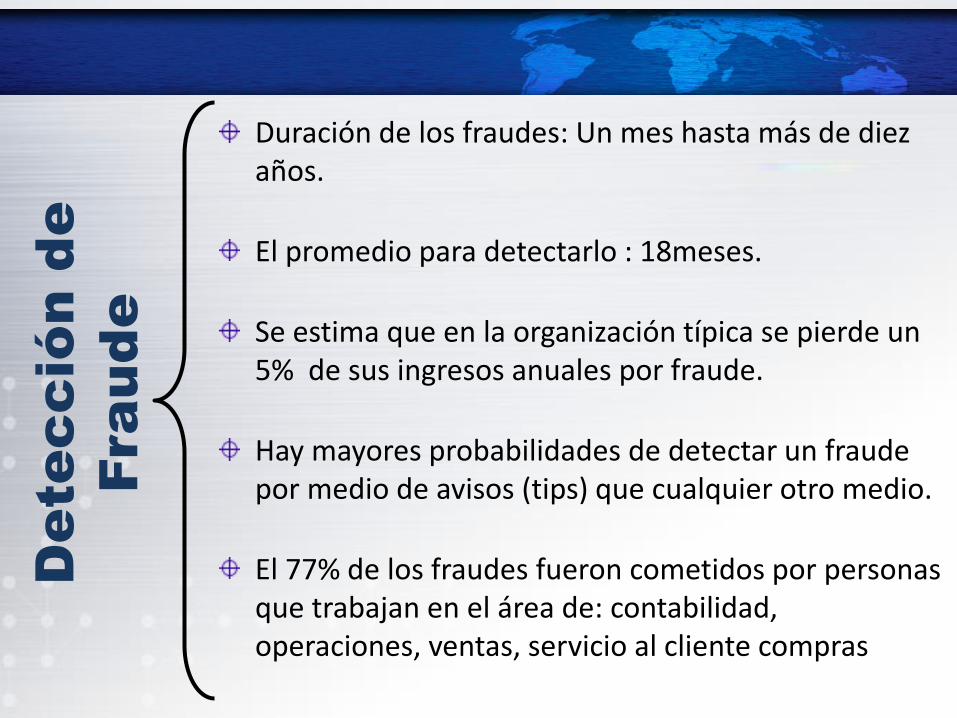

Duracioacuten de los fraudes Un mes hasta maacutes de diez antildeos

El promedio para detectarlo 18meses

Se estima que en la organizacioacuten tiacutepica se pierde un 5 de sus ingresos anuales por fraude

Hay mayores probabilidades de detectar un fraude por medio de avisos (tips) que cualquier otro medio

El 77 de los fraudes fueron cometidos por personas que trabajan en el aacuterea de contabilidad operaciones ventas servicio al cliente compras

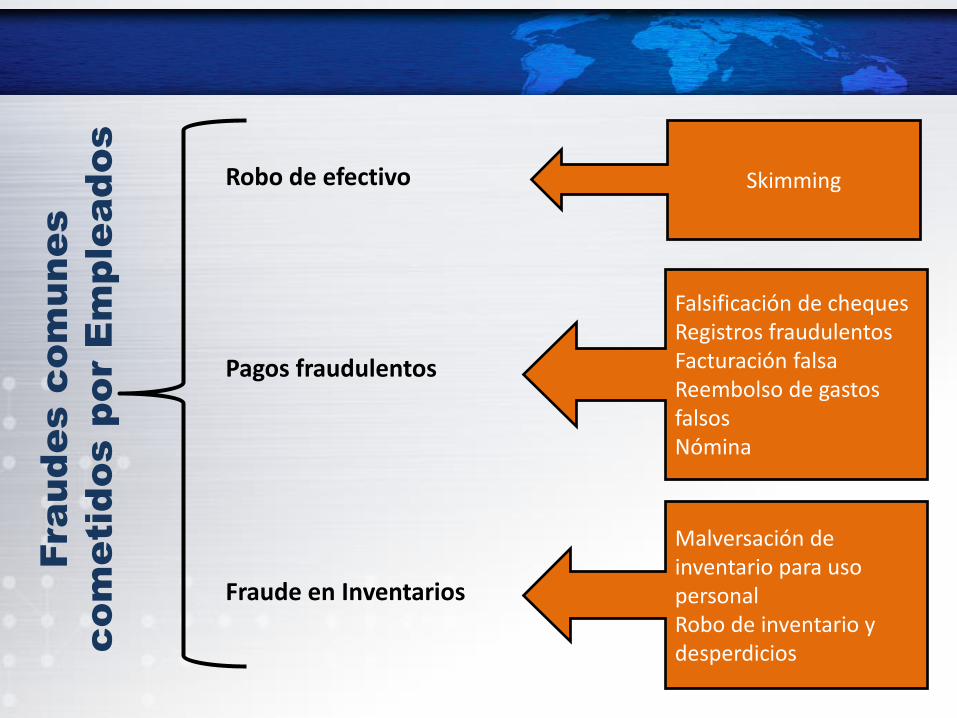

Robo de efectivo Pagos fraudulentos Fraude en Inventarios

Falsificacioacuten de cheques Registros fraudulentos Facturacioacuten falsa Reembolso de gastos falsos Noacutemina

Skimming

Malversacioacuten de inventario para uso personal Robo de inventario y desperdicios

Fra

ud

es c

om

un

es

com

etid

os p

or E

mple

ad

os

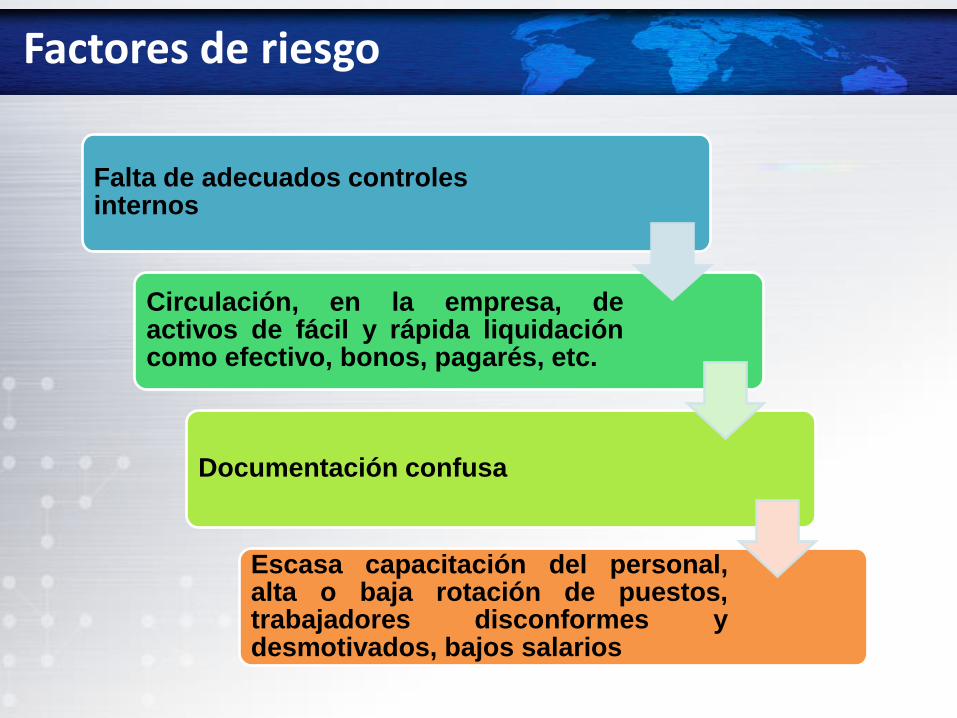

Falta de adecuados controles internos

Circulacioacuten en la empresa de activos de faacutecil y raacutepida liquidacioacuten como efectivo bonos pagareacutes etc

Documentacioacuten confusa

Escasa capacitacioacuten del personal alta o baja rotacioacuten de puestos trabajadores disconformes y desmotivados bajos salarios

Factores de riesgo

Boletiacuten 3070 de las Normas de Auditoriacutea ldquoConsideraciones de

Fraude que deben hacerse en una Auditoriacutea de Estados

Financieros nos dice que el Fraude en los Estados Financieros son

bull Distorsiones provocadas en el registro de las operaciones y en la

informacioacuten financiera

bull Actos intencionales para sustraer activos (robo)

bull Ocultar obligaciones que tienen o pueden tener un impacto

significativo en los estados financierosrdquo

Consideraciones financieras

Encubrir la falta de capacidad en generar fondos

Demostrar mayores ganancias por accioacuten

Obtener financiamiento o

teacuterminos maacutes favorables sobre la existente

Alcanzar las metas y objetivos de la compantildeiacutea

Disipar percepciones negativas del mercado

Recibir gratificaciones basadas en el eacutexito de la gestioacuten

Demostrar cumplimiento con claacuteusulas de restricciones en los preacutestamos

Por queacute cometer fraude

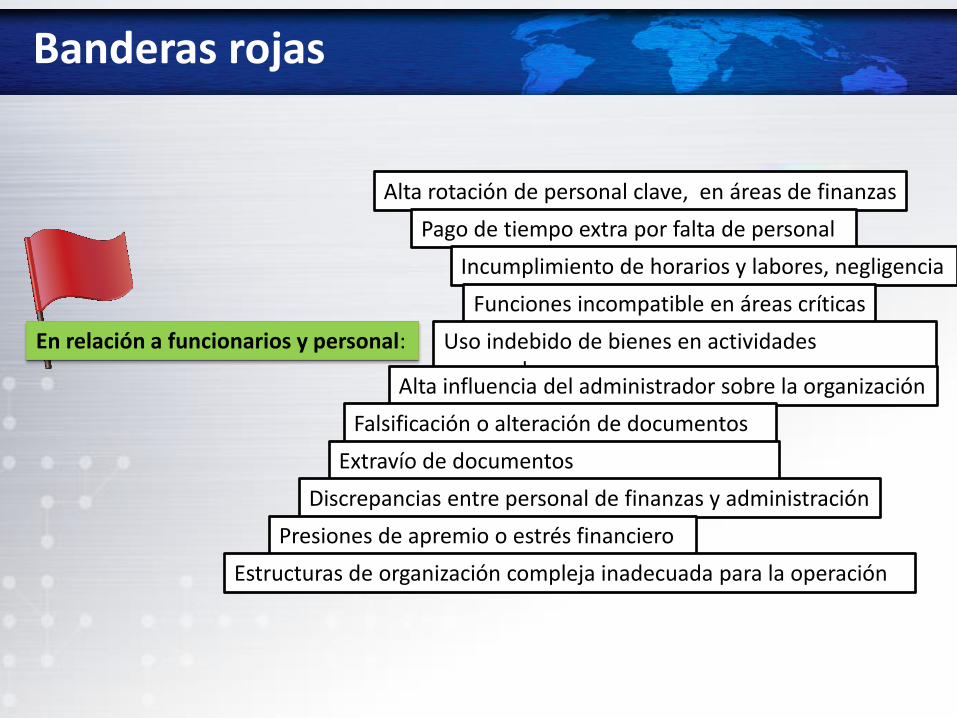

Lectura Banderas rojas

Alta rotacioacuten de personal clave en aacutereas de finanzas

Pago de tiempo extra por falta de personal

Incumplimiento de horarios y labores negligencia

Funciones incompatible en aacutereas criacuteticas

Uso indebido de bienes en actividades personales

Alta influencia del administrador sobre la organizacioacuten

Falsificacioacuten o alteracioacuten de documentos

Extraviacuteo de documentos

Discrepancias entre personal de finanzas y administracioacuten

Presiones de apremio o estreacutes financiero

Estructuras de organizacioacuten compleja inadecuada para la operacioacuten

Banderas rojas

En relacioacuten a funcionarios y personal

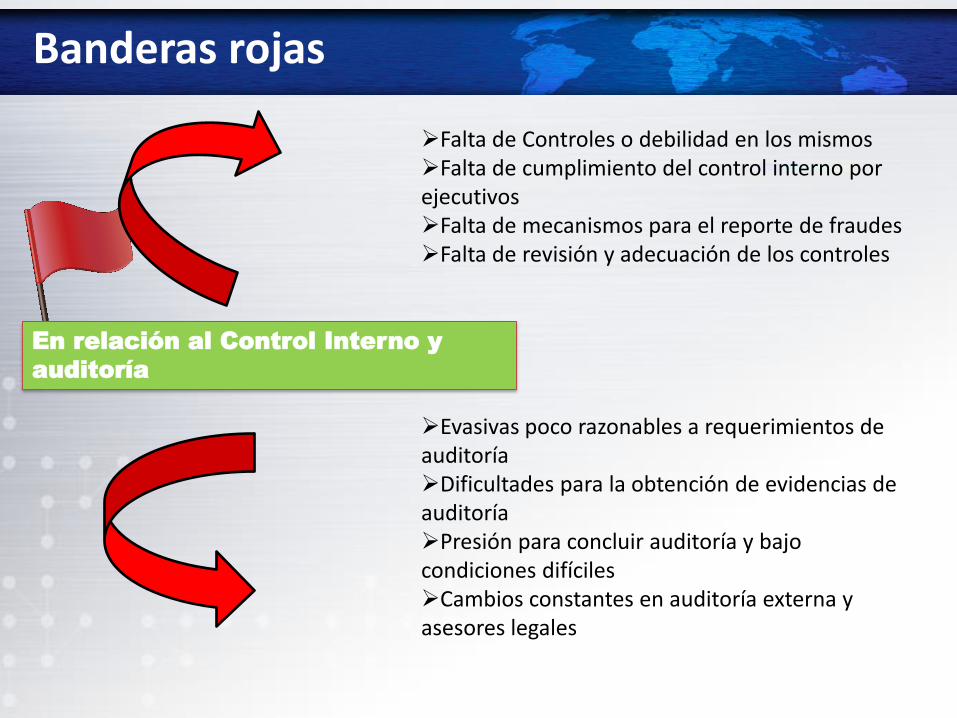

Falta de Controles o debilidad en los mismos Falta de cumplimiento del control interno por ejecutivos Falta de mecanismos para el reporte de fraudes Falta de revisioacuten y adecuacioacuten de los controles Evasivas poco razonables a requerimientos de auditoriacutea Dificultades para la obtencioacuten de evidencias de auditoriacutea Presioacuten para concluir auditoriacutea y bajo condiciones difiacuteciles Cambios constantes en auditoriacutea externa y asesores legales

Banderas rojas

En relacioacuten al Control Interno y

auditoriacutea

bull Revisioacuten analiacutetica donde se detectan saldos no explicados razonablemente

bull Transacciones importantes y poco usuales particularmente al cierre

bull Sobre estimacioacuten de los activos y subestimacioacuten de los gastos

bull Errores intencionales en mas de un periodo fiscal

bull Incorrecto reconocimiento de los ingresos

bull Uso indebido de poliacuteticas contables

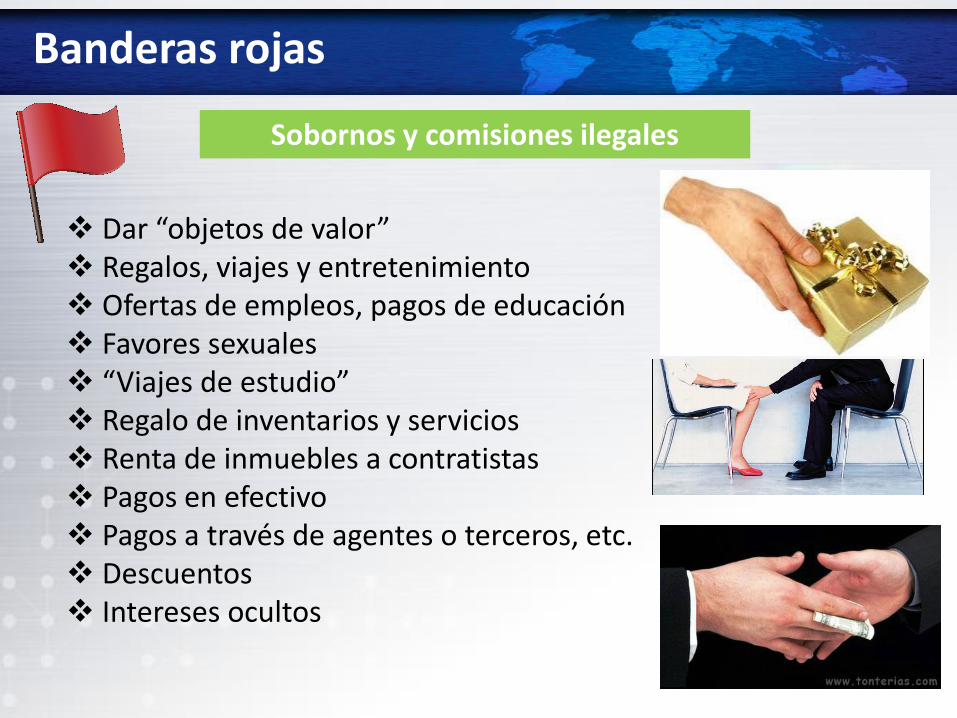

Banderas rojas

En relacioacuten con los

Estados Financieros

Sobornos y comisiones ilegales

Dar ldquoobjetos de valorrdquo Regalos viajes y entretenimiento Ofertas de empleos pagos de educacioacuten Favores sexuales ldquoViajes de estudiordquo Regalo de inventarios y servicios Renta de inmuebles a contratistas Pagos en efectivo Pagos a traveacutes de agentes o terceros etc Descuentos Intereses ocultos

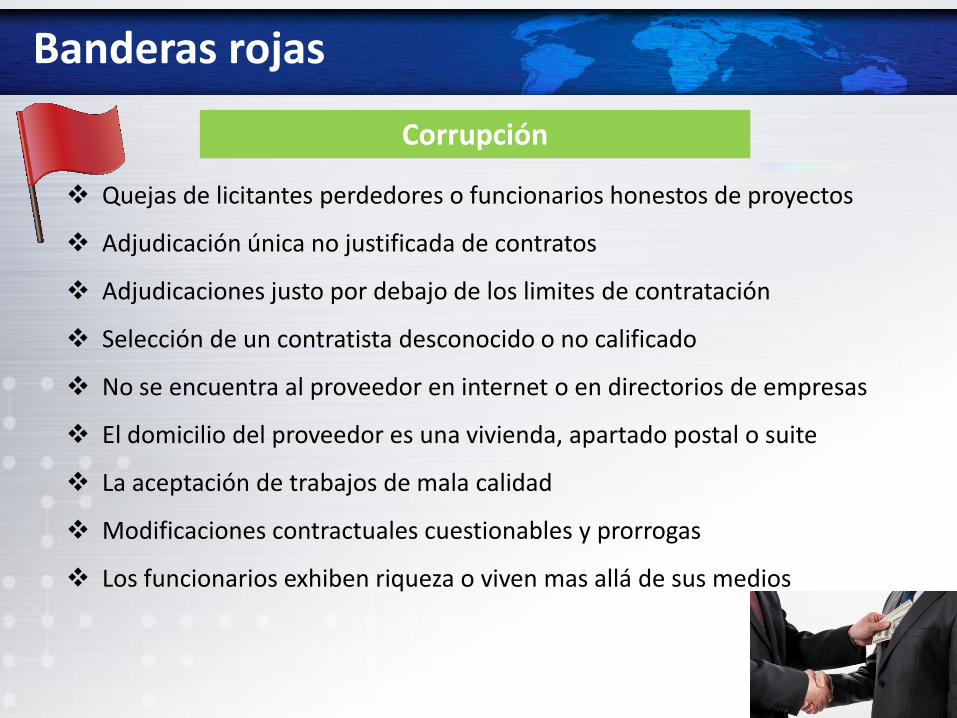

Banderas rojas

Corrupcioacuten

Quejas de licitantes perdedores o funcionarios honestos de proyectos

Adjudicacioacuten uacutenica no justificada de contratos

Adjudicaciones justo por debajo de los limites de contratacioacuten

Seleccioacuten de un contratista desconocido o no calificado

No se encuentra al proveedor en internet o en directorios de empresas

El domicilio del proveedor es una vivienda apartado postal o suite

La aceptacioacuten de trabajos de mala calidad

Modificaciones contractuales cuestionables y prorrogas

Los funcionarios exhiben riqueza o viven mas allaacute de sus medios

Banderas rojas

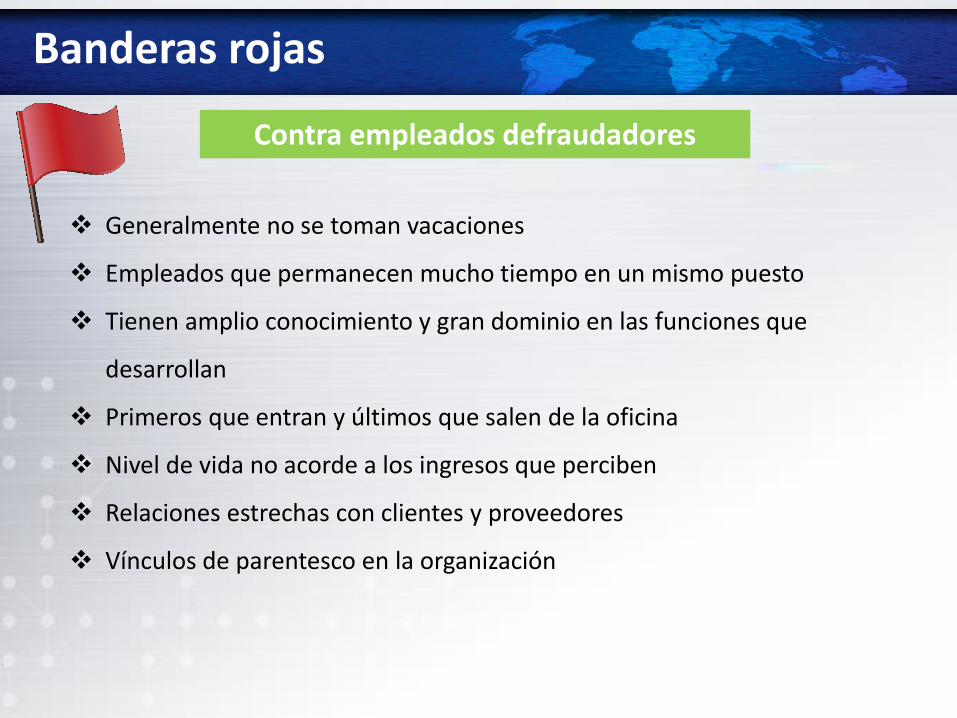

Contra empleados defraudadores

Banderas rojas

Generalmente no se toman vacaciones

Empleados que permanecen mucho tiempo en un mismo puesto

Tienen amplio conocimiento y gran dominio en las funciones que

desarrollan

Primeros que entran y uacuteltimos que salen de la oficina

Nivel de vida no acorde a los ingresos que perciben

Relaciones estrechas con clientes y proveedores

Viacutenculos de parentesco en la organizacioacuten

FRAUDES

El triaacutengulo del fraude

Oportunidad

Racionalizacioacuten Presioacuten

Donald R Cressey Estudio realizado con gente que ya habia sido investigada incluso ya con juicio y que no se dedicaban exactamente a realizar fraudes

Procesos

Analogiacutea con procesos

Personas

Sistemas Infraestructura

SI y Datos

Analogiacutea con Seguridad de la Informacioacuten y datos

Confidencialidad

Disponibilidad Integridad

Confidencialidad = iquestA quien le damos permiso para accesar a informacioacuten confidencial

Disponibilidad = Que la informacioacuten

esteacute disponible en todo momento Integridad = Los datos deben ser

correctos Sin informacioacuten alterada o basura

Video Caso Enron y Ley Sarbanes OxLey

Tema 4- METODOLOGIacuteA DE LA

AUDITORIacuteA FORENSE

A Forense en el Sector Puacuteblico

bull Esta herramienta es un mecanismo imprescindible en la investigacioacuten de iliacutecitos y en el sector es uacutetil para enfrentar hechos de corrupcioacuten

bull Se dirige a investigar y disuadir conductas que afectan bienes puacuteblicos y localiza los factores de riesgo con motivo de esos hallazgos

Se investigan las hipoacutetesis plasmadas en el sistema juriacutedico sobre conductas contrarias a lo establecido

Ayuda a construir acciones para disuadir la conducta irregular de los servidores puacuteblicos

Estaacutendares internacionales en la AF

bull A tiacutetulo personal de cada uno de los auditores forenses deben tener los siguientes valores ndash Independencia Integridad Objetividad confidencialidad y

Conducta Profesional

bull Paacuterrafo 23 de la compilacioacuten de normas del AICPA ndash ldquoEl auditor debe mantener la honestidad intelectual y la

neutralidad necesarias para alcanzar una conclusioacuten imparcial acerca de la confiabilidad de una afirmacioacuten Esta es la piedra angular de la funcioacuten de atestacioacuten En consecuencia los Auditores que realicen servicios de atestacioacuten no solo deben ser independientes en la realidad sino que deben evitar situaciones que puedan debilitar su imagen de independientesrdquo

Programas de trabajo de AF

bull todos aquellos procedimientos utilizados por auditores y contadores en el curso de su examen de una entidad de negocios o de una investigacioacuten financiera Quien examina tiene que recoger diversos tipos de evidencia relacionada con el registro apropiado de los eventos y transacciones econoacutemicos y con la existencia de posibles irregularidades fraudes o criacutemenes econoacutemicos

bull Datos de la industria coacutemo opera el sector econoacutemico obteniendo informacioacuten tanto financiera como no-financiera

bull Anaacutelisis financiero diversas comparaciones y anaacutelisis para identificar posibles aacutereas de fraude Este anaacutelisis se fortalece mediante la evaluacioacuten de riesgos y en anaacutelisis de los flujos de efectivo

bull Controles internos revisioacuten de los controles internos en orden a identificar las aacutereas problemaacuteticas

bull Obtencioacuten de evidencia que sea admisible no solo como hallazgos de auditoriacutea sino como pruebas en las cortes (tribunales)

bull Reporte para informar a las partes apropiadas sobre los hallazgos encontrados y las pruebas obtenidas

Redaccioacuten de informes

bull Deben poseer claridad precisioacuten y ser detallado ya que en ellos se explicaraacuten los exaacutemenes experimentos e investigaciones efectuados Deben contener (Mejiacutea y Montilla 2007)

Un tiacutetulo apropiado

Destinatario

Introduccioacuten

Responsabilidad del auditor

Opinioacuten del auditor

Firma del auditor

Fecha del dictamen

Direccioacuten del auditor

Informe Final

Este informe y trabajo final debe ir en concordancia con la normatividad de auditoriacutea

Objetivo

bull Es el planteo de la meta o el propoacutesito a alcanzar El objetivo es una de las instancias fundamentales en un proceso de planificacioacuten

Alcance

bull El alcance es la suma de todos los puntos y sus requisitos o caracteriacutesticas Es la totalidad del trabajo necesitado para dar por terminada una auditoria

Informe Final

Antecedentes

bull Se describen los oriacutegenes de la investigacioacuten el periodo analizado y cualquier otra informacioacuten adicional sobre aspectos relevantes que se consideran uacutetiles

Descripcioacuten de los procedimientos y pruebas practicadas

bull Relacioacuten de las personas y entidades a quienes se solicitoacute informacioacuten documental y testimonial documentos recibidos y lo que no fue posible obtener alcance de la investigacioacuten y limitaciones con el fin de que si se considera pertinente se decreten nuevas pruebas o ampliaciones de las ya efectuadas

Anaacutelisis y evaluacioacuten de pruebas

bull Se presenta la opinioacuten sobre las diversas pruebas practicadas ordenaacutendolas conforme su importancia y relacioacuten con los hechos

Informe Final

Conclusiones y recomendaciones

bullSe emite opinioacuten sobre los hechos de manera clara y concreta y recomendaraacute las acciones a seguir

Informe Final

Dudas yo comentarios

Ing Civil Yuliana Trejo Avila Auditoriacutea Superior del Estado de Yucataacuten

E-mail yulitrejohotmailcom

Gracias

Reglas del juego

1 Poner el celular en modo silencio o modo vibracioacuten

2 Escribir cada asistente al curso su nombre en un papel en forma

de personalizador

3 Preguntar al instante las dudas surgidas durante el curso

4 Presentarse cada integrante mencionando

bull Nombre bull Profesioacuten bull Departamento yo aacuterea donde labora bull Tiempo laborando en la Institucioacuten bull Expectativas del curso

iquestQuieacutenes somos

Asociacioacuten de Examinadores de Fraude Certificados (ACFE)

Principal y mayor organizacioacuten anti-fraude del mundo

Agrupa a Especialistas Investigadores Auditores Acadeacutemicos Etc

Cuenta con la certificacioacuten Examinador de Fraude Certificado (Certified Fraud Examiner CFE)

Organizacioacuten sin fines de lucro cuyo objetivo es servir a la comunidad a traveacutes de la expansioacuten del conocimiento

En temas vinculados a la prevencioacuten deteccioacuten investigacioacuten y disuasioacuten de fraudes y el combate a la corrupcioacuten

Sitio web httpacfe-mexicocommx

iquestQueacute es el fraude

Fraude Del lat fraus fraudis 1 m Accioacuten contraria a la verdad y a la rectitud que perjudica a la persona

contra quien se comete

2 m Acto tendente a eludir una disposicioacuten legal en perjuicio del Estado o de terceros

3 m Der Delito que comete el encargado de vigilar la ejecucioacuten de contratos puacuteblicos o de algunos privados confabulaacutendose con la representacioacuten de los intereses opuestos

Definicioacuten del Diccionario de la Real Academia Espantildeola

Coacutedigo Penal Federal

Fraude

Art 386- Comete delito de fraude el que engantildeando a uno o aprovechaacutendose del

error en que eacuteste se halla se hace iliacutecitamente de alguna cosa o alcanza un lucro

indebido

httpwwwdiputadosgobmxLeyesBibliopdf9_180716pdf

Revelacioacuten de secretos y acceso iliacutecito a sistemas y equipos de informaacutetica Acceso iliacutecito a sistema y equipo de informaacutetica

Art 211 bis 1- Al que sin autorizacioacuten modifique destruya o provoque peacuterdida

de informacioacuten contenida en sistemas o equipos de informaacutetica protegidos por

alguacuten mecanismo de seguridad se le impondraacute de seis meses a dos antildeos de

prisioacuten y de cien a trescientos diacuteas de multa

Coacutedigo Penal Federal

httpwwwdiputadosgobmxLeyesBibliopdf9_180716pdf

httpacfe-mexicocommxarchivos2016-report-to-the-nationspdf

iquestQueacute es el fraude ocupacional

Fraude ocupacional Es el uso de la propia ocupacioacuten para el enriquecimiento personal a traveacutes de la utilizacioacuten o aplicacioacuten indebida de los recursos o bienes de la organizacioacuten empleadora

Esquemas de corrupcioacuten (uso de su influencia en una transaccioacuten comercial de modo que viola su deber con el empleador sobornos y conflicto de intereses) Esquemas de malversacioacuten o apropiacioacuten indebida de activos (robo o mal uso de los activos robar dinero presentar facturas fraudulentas o reportar gastos inflados) Esquema de fraude en estados financieros (registro erroacuteneo contable intencional sobrevaluacioacuten de activos y subvaluacioacuten de pasivos)

Aacuterbol del Fraude

Cat

ego

riacuteas

Corrupcioacuten

Conflicto de intereacutes

Sobornos

Pagos ilegales

Extorsioacuten

Apropiacioacuten indebida de activos

Efectivo

Especie

Declaraciones fraudulentas

Financieras

No financieras

Aacuterbol del Fraude

Corrupcioacuten

Conflicto de intereacutes

Esquemas de compras

Esquema de ventas

Sobornos

Comisiones sobre facturas

Propuestas negociadas

Agradecimientos ilegales

Extorsioacuten Econoacutemica

Aacuterbol del Fraude

Efectivo

Hurto

Efectivo

Depoacutesitos

Hurto antes de registro

Ventas

No registradas

No declaradas

Cobranza

Cancelacioacuten antes de cobrar

Acreditar pago a cuenta con

dinero de otros

Reembolsos

Especie

Mal uso o abuso Hurto

Pedidos de activos y

transferencias

Ventas y embarques

falsos

Compras y entradas

Robo evidente

Aacuterbol del Fraude

Apropiacioacuten indebida de activos

Gastos fraudulentos

Facturacioacuten

Empresa pantalla

Proveedores falsos

Compras personales

Noacutemina

Empleados fantasma

Esquemas de comisioacuten

Compensacioacuten a trabajadores

Sueldos falsificados

Reembolso de gastos

Gastos injustificados

Gastos sub declarados

Gastos ficticios

Reembolsos muacuteltiples

Cheques alterados

Falsificacioacuten de firmas

Falsificacioacuten de endoso

Beneficios alterados

Cheques ocultos

Firma autorizada

Transacciones ficticias

Anulaciones falsas

Falsas devoluciones

Efectivo

Aacuterbol del Fraude

Declaraciones Fraudulentas

Financieras

Activosingresos sobreevaluados

Diferencia en tiempo Ingresos ficticios

Gastos o deudas ocultas

Revelaciones falsas

No financieras

Antecedentes laborales

Documentos internos

Documentos externos

Aacuterbol del Fraude

Lectura Abusado o abusador

Peacuterdidas estimadas del 5 de los ingresos a consecuencia de los fraudes

La peacuterdida total causada por los casos en

el estudio supera los 63 millones USD

La peacuterdida media por todos los casos fue

de 150 mil USD con un 232 de los

casos provocando peacuterdidas de 1 milloacuten o maacutes

En el 945 de los casos el perpetrador tomoacute ciertos esfuerzos por ocultar el fraude Los meacutetodos maacutes comunes fueron la creacioacuten y alteracioacuten fiacutesica de documentos

Costo del Fraude

Costo del Fraude

El porcentaje de ingresos que las organizaciones pierden por

fraude cada antildeo es de un 5

La peacuterdida media causada por un solo caso de fraude ocupacional es de $ 14500000 USD

22

De los casos de fraude ocupacional causan peacuterdidas de maacutes de $ 1 Milloacuten USD

Ejercicio Apollo Robbins

ASPECTOS GENERALES DE LA

AUDITORIacuteA FORENSE (AF)

Introduccioacuten a la Auditoriacutea Forense

bull La palabra forense comuacutenmente es asociada a la medicina legal o tambieacuten a la denominada necropsia forense

bull Se define a la Auditoriacutea Forense como una teacutecnica que tiene por objeto participar en la investigacioacuten de fraudes en actos conscientes y voluntarios en los cuales se eluden las normas legales o se usurpa lo que por derecho corresponde a otros sujetos mediante mecanismos dolosos para obtener ventajas econoacutemicas o un beneficio iliacutecito

Teacutermino vinculado a la medicina legal es utilizado en el aacuterea de Auditoriacutea para relacionar las pruebas obtenidas en el descubrimiento de un fraude

a un proceso judicial

Desde el punto de vista de Auditoriacutea se refiere a las teacutecnicas para la Identificacioacuten de un fraude financiero asiacute como la aportacioacuten de pruebas

que seraacuten valoradas por la instancia Judicial

A diferencia de la Auditoriacutea Financiera (que busca la deteccioacuten de errores) su investigacioacuten se centra en excepciones irregularidades

contables rarezas y Patrones de conducta inusuales

Caracteriacutestica de la Auditoriacutea Forense

Objetivos de la Auditoriacutea Forense

La Auditoriacutea Forense tiene como objetivo

la prevencioacuten e identificacioacuten de los

fraudes y como un experto emitir ante la

autoridad Judicial conceptos y opiniones de

valor teacutecnico que le permiten a la justicia

actuar con mayor certeza

A Recopilar informacioacuten que permita detectar conductas

iliacutecitas que permita conocer los antecedentes

causas efectos y consecuencias de un hecho o

conducta especiacuteficos

B Investigar los hechos mediante la aplicacioacuten de

ciencias teacutecnicas y herramientas forenses

C Recabar y aportar los elementos y evidencias legales

que permitan soportar los hallazgos

D Integrar las conclusiones vaacutelidas y soportadas que

permitan conformar integralmente el informe final

E Prevenir disuadir e investigar praacutecticas deshonestas

sofisticadas y creativas para delinquir

Objetivos de la Auditoriacutea Forense

Identificar y demostrar el fraude o el iliacutecito perpetrado

Prevenir y reducir el fraude a traveacutes de la implementacioacuten de recomendaciones para el fortalecimiento de acciones de control interno propuestas por el auditor

Participar en el desarrollo de programas de prevencioacuten de peacuterdidas y fraudes

Objetivos de la Auditoriacutea Forense

Participar en la evaluacioacuten de sistemas y estructuras de control interno

Recopilar evidencias aplicando teacutecnicas de investigacioacuten

Brindar soporte teacutecnico (evidencias sustentables) a los oacuterganos del Ministerio Puacuteblico y de la Funcioacuten Judicial para la investigacioacuten de delitos

Objetivos de la Auditoriacutea Forense

bull ldquoEl auditor no se basa en muestras representativas sino que evaluacutea e investiga al 100 por ciento estaacute obligado a examinar todas y cada una de las partidas o transacciones relacionadas con la investigacioacuten que se estaacute realizandordquo

(Catantildeo y Martiacutenez sf UNAM)

Alcance de la Auditoriacutea Forense

bull laquoEl fin de una Auditoria Forense NO es generar recomendaciones sino

generar un dictamen teacutecnico Que se turnaraacute al aacuterea juriacutedica quienes realizaraacuten la denuncia pertinenteraquo

El fin de la Auditoriacutea Forense

Campos de aplicacioacuten

No se limita a los propios de la corrupcioacuten administrativa sino que tambieacuten ha diversificado su portafolio de servicios para participar en investigaciones relacionadas a crimines fiscales corporativos el lavado de dinero terrorismo entre otros Se da en el sector puacuteblico y privado y su labor no solamente se destaca en las investigaciones en curso sino en las etapas previas a la comisioacuten de un delito patrimonial

iquestY ahora

iquestQueacute debemos hacer iquestQueacute estrategias debemos seguir iquestPor doacutende comenzar

iquestQueacute necesitamos para estar preparados

Lectura El caso del hombre atado

Auditor Forense

Independiente al proceso

Competencia y Calidad

Profesional

Conocimientos sobre Tecnologiacutea

de la Informacioacuten

Llevar una investigacioacuten en

los tipos de fraudes y delitos

posibles

Imparcial y Esceacuteptico

Aplicacioacuten de Teacutecnicas de

Auditoriacutea innovadoras sobre

prevencioacuten de hechos delictivos

Conocimiento de la entidad

Profesional con experiencia

Auditor Forense

bull Contabilidad Finanzas

bull Ingenieriacutea

bull Psicologiacutea

bull Derecho

Licenciatura

bull Certified Fraud Examiner (ACFE)

bull Certificacioacuten en Auditoriacutea Gubernamental

Certificaciones

bull Criminaliacutestica

bull Leyes Estudios

Complementarios

bull Tipos de fraude

bull Anaacutelisis e interpretacioacuten de informacioacuten

bull Ingleacutes Conocimientos

bull Integridad

bull Credibilidad

bull Facilidad de comunicacioacuten Habilidades

Disentildeando un Auditor Forense

Profesional

Capacidad Teacutecnica

Independencia

Imparcial

Observador

Integridad

Analiacutetico

Visualizador de Riesgos

LA AUDITORIacuteA FORENSE EXIGE AL AUDITOR QUE PIENSE DE ldquoMODO FORENSErdquo LO QUE

SIGNIFICA SER MAS ESCEacutePTICO

Disentildeando un Auditor Forense Perfil

Normas de Auditoriacutea relativas a la AF

bull El Boletiacuten 7010 de la Comisioacuten de Normas y Procedimientos de Auditoriacutea hace referencia a este tipo de auditoriacuteas especiales Las clasifican en

a) Normas personales y generales

b) Normas de ejecucioacuten

c) Normas de informacioacuten

a) Normas Personales y Generales

bull Tiacutetulo profesional entrenamiento teacutecnico y capacidad profesional

bull Conocimiento adecuado de los asuntos que se involucren en el ejercicio de su trabajo

bull Condiciones para poder llevar a cabo el trabajo de atestiguar

bull Cuidado y diligencia profesional

bull Independencia

Normas de Auditoriacutea relativas a la AF

b) Normas de ejecucioacuten del trabajo

Planeacioacuten y supervisioacuten

Obtencioacuten de evidencia suficiente y

competente

Normas de Auditoriacutea relativas a la AF

c) Normas de informacioacuten

Bases de opinioacuten sobre trabajos de atestiguar

El informe debe describir con claridad la

aseveracioacuten o aseveraciones sobre las

que informa

Informe con objetividad de conformidad con

los criterios establecidos con los que se midioacute

una afirmacioacuten

Aclaracioacuten de la relacioacuten con estados o informacioacuten financiera y expresioacuten de opinioacuten

Se debe expresar de manera clara e inequiacutevoca la naturaleza

de su relacioacuten con dicha relacioacuten su opinioacuten sobre la

misma y limitaciones

Plasmar las excepciones que se deriven de ellas o todas las

razones de importancia por las cuales expresa una opinioacuten

profesional a pesar de haber hecho un examen o revisioacuten de

acuerdo con normas para atestiguar

Normas de Auditoriacutea relativas a la AF

Auditoriacutea Forense

Ing Civil Yuliana Trejo Avila

Morelia Michoacaacuten

1 y 2 de Diciembre de 2016

Lectura No dejar piedras sin remover

bull Observacioacuten

bull Revisioacuten selectiva

bull Comparacioacuten

bull Rastreo

Teacutecnicas de verificacioacuten ocular

bull Indagacioacuten Entrevista Teacutecnicas de

verificacioacuten verbal

bull Anaacutelisis

bull Conciliacioacuten

bull Confirmacioacuten

Teacutecnicas de verificacioacuten escrita

Teacutecnicas de una Auditoria Forense

bull Comprobacioacuten

bull Documentacioacuten Teacutecnicas de verificacioacuten

documental

bull Inspeccioacuten Teacutecnicas de verificacioacuten

fiacutesica

bull Rastreo de informacioacuten en la memoria y archivos de las computadoras

bull Recuperacioacuten de datos borrados del disco duro en las computadoras

Teacutecnicas de verificacioacuten informaacutetica

Teacutecnicas de una Auditoria Forense

Verificacioacuten verbal entrevistas

bull Las Entrevistas pueden ser efectuadas al personal de la entidad auditada o personas beneficiarias de los programas o actividades a su cargo

Para obtener

mejores resultados

bullPrepararse apropiadamente bullEspecificar quienes seraacuten entrevistado bullDefinir las preguntas bullAlertar al entrevistado acerca del propoacutesito y puntos bullAspectos considerados relevantes deben ser documentados bullAspectos relevantes deberaacuten ser confirmados por otras fuentes y su utilizacioacuten aceptada por la persona entrevistada

Tipos de pregunta (entrevista)

bull Abierta ldquoPor favor descriacutebame el procedimiento de pagordquo bull Cerrada iquestEn queacute diacutea de la semana ocurrioacute esta situacioacutenrdquo bull Direccionada (busca confirmar hechos ya conocidos) iquestUsted no obtiene su ingreso de diversas fuentes bull Doble iquest Acaso no sospechaba que algo no estaba funcionando bien bull Compleja iquestCuaacuteles son tus deberes aquiacute cuanto tiempo tienes trabajando estaacutes contento

Teacutecnica de verificacioacuten escrita

bull Analizar consiste en la separacioacuten y evaluacioacuten criacutetica objetiva y minuciosa de los elementos o partes que conforman una operacioacuten actividad transaccioacuten o proceso con el fin de establecer su naturaleza su relacioacuten y conformidad con los criterios normativos y teacutecnicos existentes Los procedimientos de anaacutelisis estaacuten referidos a la comparacioacuten de cantidades porcentajes y otros De acuerdo a las circunstancias se obtienen mejores resultados si son obtenidos por expertos que tengan habilidad para hacer inferencias loacutegicas y juicios de valor al evaluar la informacioacuten recolectada

bull Confirmacioacuten es la teacutecnica que permite comprobar

la autenticidad de los registros y documentos analizados a traveacutes de informacioacuten directa y por escrito otorgada por funcionarios que participan o realizan las operaciones sujetas a examen (confirmacioacuten interna) por lo que estaacuten en disposicioacuten de opinar e informar en forma vaacutelida y veraz sobre ellas Otra forma de confirmacioacuten es la denominada confirmacioacuten externa la cual se presenta cuando se solicita a una persona independiente de la organizacioacuten auditada (terceros) informacioacuten de intereacutes que soacutelo ella puede suministrar

Teacutecnica de verificacioacuten escrita

bull Tabulacioacuten es la teacutecnica de auditoriacutea que consiste en agrupar los resultados obtenidos en aacutereas segmentos o elementos examinados de manera que se facilite la elaboracioacuten de conclusiones Un ejemplo de aplicacioacuten de esta teacutecnica lo constituye la tabulacioacuten de los resultados obtenidos en el inventario fiacutesico de bienes practicado en el almaceacuten de la entidad en una fecha determinada

Teacutecnica de verificacioacuten escrita

bull Conciliacioacuten implica hacer que concuerden dos conjuntos de datos relacionados separados e independientes Esta teacutecnica consiste en analizar la informacioacuten producida por diferentes unidades operativas o entidades respecto de una misma operacioacuten o actividad con el objeto de establecer su concordancia entre si y a la vez determinar la validez y veracidad de los informes registros y resultados que estaacuten siendo examinados

Teacutecnica de verificacioacuten escrita

Teacutecnica de verificacioacuten documental

bull El auditor forense frecuentemente debe obtener muchas evidencias documentales Es importante que el auditor forense comprenda la relevancia de estas pruebas y coacutemo deben ser conservadas y presentadas Guardar estos documentos puede favorecer o inculpar a una persona dependiendo coacutemo y cuaacutendo sean presentados El objetivo es asegurar que todos los documentos relevantes sean incluidos y todos los documentos irrelevantes sean eliminados

Cadena de custodia

Algunas reglas generales respecto a la recopilacioacuten de documentos

Se deben obtener documentos originales hasta donde

sea posible Hacer copias esenciales para la evaluacioacuten y guardar

los originales por separado No tocar los originales maacutes de lo necesario estos

podriacutean tener que pasar por un anaacutelisis forense despueacutes

Mantener un buen sistema de clasificacioacuten para los documentos Esto es especialmente criacutetico cuando se obtienen grandes cantidades de documentos

Teacutecnica de verificacioacuten documental

bull Perder un documento importante es un error crucial y puede dantildear el caso de forma importante

bull Bajo ninguna circunstancia el auditor forense debe intentar obtener los documentos por otros medios esto puede llevar a cargos de robo entrada ilegal y otras sanciones

bull Esta es la teacutecnica de utilizacioacuten maacutes comuacuten en la investigacioacuten financiera de tipo forense ya que la esencia de esta investigacioacuten estaacute en la posibilidad de obtener material de tipo documental sobre los hechos investigados

bull Los documentos (evidencia) que se emplean para llevar a cabo los fraudes financieros y ocultar su omisioacuten al mismo tiempo proporcionar material probatorio para establecer la existencia de estos iliacutecitos

Teacutecnica de verificacioacuten documental

Teacutecnica de verificacioacuten fiacutesica

bull Inspeccioacuten

Examinar fiacutesica y ocularmente los activos obras documentos valores con el objeto de demostrar su existencia y autenticidad

La aplicacioacuten de esta teacutecnica es sumamente uacutetil en lo relacionado a la constatacioacuten de dinero en efectivo documentos que evidencian valores activo fijo y similares

Se puede deducir que la aplicacioacuten del examen fiacutesico o inspeccioacuten es factible tanto para las cosas que constituyen productos unitarios en un inventario como el papel que representa un titulo Podemos citar como ejemplo la inspeccioacuten de contratos para obras publicas asiacute como la inspeccioacuten de las obras durante y despueacutes de su construccioacuten

Lectura Factores fraude en las organizaciones

Teacutecnicas de auditoriacutea asistidas por computadora

Existe una creciente tendencia de los investigadores de indagar en las redes sociales e internet para localizar evidencia como facebook twitter linkedIn etc Es una ventaja la afluencia de informacioacuten a la que se tiene acceso en liacutenea por costos muy bajos o cero costos

Navegando en internet se puede accesar a informacioacuten en

Localizacioacuten de individuos Tipo de negocios y direcciones Nuacutemeros telefoacutenicos Reportes anuales de organizaciones Registros maritales Registros criminales Registros de divorcios Nombres y puestos gubernamentales Fechas de nacimiento Tabla de salarios Fechas de defuncioacuten Expedientes de juzgados etc Expediente de corporaciones

La manera mas baacutesica de encontrar informacioacuten en Internet es ejecutando buscadores o motores de buacutesqueda como

Es el buscador mas usado en Estados Unidos tiene capacidades avanzadas de buacutesqueda Cuando un usuario empieza una buacutesqueda en google los software del motor de buacutesqueda clasifican las paacuteginas web individuales de acuerdo a la frecuencia con la paacutegina estaacute vinculada a otros

Google Maps

Google News

Google Alerts Google Cached

link

Google country-level

sites

Google Images

Teacutecnicas de auditoriacutea asistidas por computadora

Existen numerosos sitios dedicados a encontrar informacioacuten de personas como ejemplos los siguientes www123peoplecom wwwPiplcom wwwDirtSearchcom wwwPeekyoucom wwwRadariscom wwwYatedocom wwwWebMiicom wwwWinkcom

Teacutecnicas de auditoriacutea asistidas por computadora

La deep Web ( tambieacuten conocida como invisible Web) se refiere a contenidos en la Web que NO estaacuten indexados por los motores de buacutesqueda estaacutendar donde los rastreadores de la web no pueden entrar con facilidad sitios protegidos etc Esto es de mucha ayuda para los examinadores de fraude en sus investigaciones Ejemplos de sitios que proveen acceso a la deep Web wwwbrbpubcom wwwnetronlinecom wwwPublicrecordsonlinesearchescom wwwpublicrecordfindercom wwwblackbookonlinecom

Teacutecnicas de auditoriacutea asistidas por computadora

Video iquestQuieacuten lo hizo

iquestQueacute dispara una AF

Indicio de Fraude Informe Final Denuncia de hechos

Completo Contundente

Irrefutable

iquestQueacute dispara una AF

Planeacioacuten Ejecucioacuten Informe Seguimiento

Proceso de Investigacioacuten

Indicio de Fraude Informe Final Denuncia de hechos

Tema 2- PROPUESTA

METODOLOacuteGICA PARA LA

AUDITORIacuteA FORENSE

Proceso de Auditoriacutea Forense

Planeacioacuten

Desarrollo

Informe Dictamen

Deteccioacuten de hechos

Inicio de la investigacioacuten bull Se pone en praacutectica la

Auditoriacutea Forense ante la sospecha que se ha cometido un delito patrimonial en una organizacioacuten con caracteriacutesticas econoacutemicas-financieras que se concretiza con una denuncia ante el Ministerio Puacuteblico

bull Fases de investigacioacuten

1 Planeacioacuten

2 Ejecucioacuten del trabajo

3 Comunicacioacuten de resultados

4 Entrega de informes o dictamen

Planeacioacuten

bull Obtener un conocimiento general del caso a investigar

bull Analizar todos los indicadores de que ha sido cometido un delito patrimonial donde se pueda obtener informacioacuten que sentildeale los indicios y evidencias susceptibles de convertirse en pruebas

bull Evaluar el control ya que permitiraacute detectar debilidades de control que habriacutean permitido la comisioacuten de un delito patrimonial obtener indicadores de fraude y realizar recomendaciones para fortalecer el control interno existente para prevenir la comisioacuten de delitos patrimoniales

bull Elaborar un informe inicial en el que sentildeale a la persona que le ha encomendado el trabajo si amerita o no la investigacioacuten es decir si existe la evidencia suficiente y competente para llevar a cabo una auditoriacutea forense

Ejecucioacuten de trabajo

iquestQueacute sucedioacute

iquestCuaacutendo sucedioacute

iquestDoacutende sucedioacute

iquestCon que sucedioacute

iquestPor queacute sucedioacute

iquestQuieacuten lo ocasionoacute

iquestCoacutemo ocurrioacute

Se ejecutan los procedimientos de auditoriacutea forense

definidos en la parte anterior Se debe responder a

siete preguntas baacutesicas de la criminaliacutestica

Comunicacioacuten de resultados bull

Se somete el trabajo a una

revisioacuten previa al

Informe Final

Para verificar que se cumpla con todos los

requisitos legales

Ello para garantizar el eacutexito

juriacutedico del esclarecimiento

de los hechos y la probable

responsabilidad de la persona

Entrega de informes o dictamen teacutecnico

Sentildealar de manera clara y precisa el planteamiento del problema o el motivo por el cual se practica la descripcioacuten de la documentacioacuten de tipo contable que

se tomoacute en consideracioacuten para su estudio y anaacutelisis

Relacioacuten detallada de los procedimientos y teacutecnicas de auditoriacutea que se aplicaron

al caso concreto los resultados obtenidos y conclusiones que se formulen al respecto del peritaje

realizado conforme a la normatividad de la la profesioacuten contable

Es por escrito y con firma de quien lo elaboroacute acompantildeado de los papeles de

trabajo correspondientes (ceacutedulas analiacuteticas y sumarias) y documentacioacuten

que compruebe contablemente los hechos denunciados

El Informe va dirigido a una persona no especializada en el aacuterea por lo

que debe ser claro preciso y sencillo Sin emitir opiniones de

caraacutecter legal

Informe Final

Tema 3- Riesgos y controles

para mitigar el riesgo de fraude

Todas las organizaciones son susceptibles al fraude

ocupacional pero las diferente formas de fraude presentan

diferentes niveles de riesgo

Apropiacioacuten de bienes

$130000

Corrupcioacuten

$20000

Fraude en estados financieros

$1000000

Costo del Fraude

Las pequentildeas empresas son las maacutes afectadas por las

peacuterdidas de fraude de manera desproporcionada

28

Menos de 100 empleados

$1

54

0

00

Mas de 100 empleados

$1

20

0

00

Las peacuterdidas por fraude son maacutes altos para organizaciones con menos de 100 empleados

Costo del Fraude

Cuando la colusioacuten estaacute involucrada las peacuterdidas promedio

debido al fraude aumentan considerablemente

Costo del Fraude

De

te

cc

ioacute

n d

e

Fra

ud

e

Duracioacuten de los fraudes Un mes hasta maacutes de diez antildeos

El promedio para detectarlo 18meses

Se estima que en la organizacioacuten tiacutepica se pierde un 5 de sus ingresos anuales por fraude

Hay mayores probabilidades de detectar un fraude por medio de avisos (tips) que cualquier otro medio

El 77 de los fraudes fueron cometidos por personas que trabajan en el aacuterea de contabilidad operaciones ventas servicio al cliente compras

Robo de efectivo Pagos fraudulentos Fraude en Inventarios

Falsificacioacuten de cheques Registros fraudulentos Facturacioacuten falsa Reembolso de gastos falsos Noacutemina

Skimming

Malversacioacuten de inventario para uso personal Robo de inventario y desperdicios

Fra

ud

es c

om

un

es

com

etid

os p

or E

mple

ad

os

Falta de adecuados controles internos

Circulacioacuten en la empresa de activos de faacutecil y raacutepida liquidacioacuten como efectivo bonos pagareacutes etc

Documentacioacuten confusa

Escasa capacitacioacuten del personal alta o baja rotacioacuten de puestos trabajadores disconformes y desmotivados bajos salarios

Factores de riesgo

Boletiacuten 3070 de las Normas de Auditoriacutea ldquoConsideraciones de

Fraude que deben hacerse en una Auditoriacutea de Estados

Financieros nos dice que el Fraude en los Estados Financieros son

bull Distorsiones provocadas en el registro de las operaciones y en la

informacioacuten financiera

bull Actos intencionales para sustraer activos (robo)

bull Ocultar obligaciones que tienen o pueden tener un impacto

significativo en los estados financierosrdquo

Consideraciones financieras

Encubrir la falta de capacidad en generar fondos

Demostrar mayores ganancias por accioacuten

Obtener financiamiento o

teacuterminos maacutes favorables sobre la existente

Alcanzar las metas y objetivos de la compantildeiacutea

Disipar percepciones negativas del mercado

Recibir gratificaciones basadas en el eacutexito de la gestioacuten

Demostrar cumplimiento con claacuteusulas de restricciones en los preacutestamos

Por queacute cometer fraude

Lectura Banderas rojas

Alta rotacioacuten de personal clave en aacutereas de finanzas

Pago de tiempo extra por falta de personal

Incumplimiento de horarios y labores negligencia

Funciones incompatible en aacutereas criacuteticas

Uso indebido de bienes en actividades personales

Alta influencia del administrador sobre la organizacioacuten

Falsificacioacuten o alteracioacuten de documentos

Extraviacuteo de documentos

Discrepancias entre personal de finanzas y administracioacuten

Presiones de apremio o estreacutes financiero

Estructuras de organizacioacuten compleja inadecuada para la operacioacuten

Banderas rojas

En relacioacuten a funcionarios y personal

Falta de Controles o debilidad en los mismos Falta de cumplimiento del control interno por ejecutivos Falta de mecanismos para el reporte de fraudes Falta de revisioacuten y adecuacioacuten de los controles Evasivas poco razonables a requerimientos de auditoriacutea Dificultades para la obtencioacuten de evidencias de auditoriacutea Presioacuten para concluir auditoriacutea y bajo condiciones difiacuteciles Cambios constantes en auditoriacutea externa y asesores legales

Banderas rojas

En relacioacuten al Control Interno y

auditoriacutea

bull Revisioacuten analiacutetica donde se detectan saldos no explicados razonablemente

bull Transacciones importantes y poco usuales particularmente al cierre

bull Sobre estimacioacuten de los activos y subestimacioacuten de los gastos

bull Errores intencionales en mas de un periodo fiscal

bull Incorrecto reconocimiento de los ingresos

bull Uso indebido de poliacuteticas contables

Banderas rojas

En relacioacuten con los

Estados Financieros

Sobornos y comisiones ilegales

Dar ldquoobjetos de valorrdquo Regalos viajes y entretenimiento Ofertas de empleos pagos de educacioacuten Favores sexuales ldquoViajes de estudiordquo Regalo de inventarios y servicios Renta de inmuebles a contratistas Pagos en efectivo Pagos a traveacutes de agentes o terceros etc Descuentos Intereses ocultos

Banderas rojas

Corrupcioacuten

Quejas de licitantes perdedores o funcionarios honestos de proyectos

Adjudicacioacuten uacutenica no justificada de contratos

Adjudicaciones justo por debajo de los limites de contratacioacuten

Seleccioacuten de un contratista desconocido o no calificado

No se encuentra al proveedor en internet o en directorios de empresas

El domicilio del proveedor es una vivienda apartado postal o suite

La aceptacioacuten de trabajos de mala calidad

Modificaciones contractuales cuestionables y prorrogas

Los funcionarios exhiben riqueza o viven mas allaacute de sus medios

Banderas rojas

Contra empleados defraudadores

Banderas rojas

Generalmente no se toman vacaciones

Empleados que permanecen mucho tiempo en un mismo puesto

Tienen amplio conocimiento y gran dominio en las funciones que

desarrollan

Primeros que entran y uacuteltimos que salen de la oficina

Nivel de vida no acorde a los ingresos que perciben

Relaciones estrechas con clientes y proveedores

Viacutenculos de parentesco en la organizacioacuten

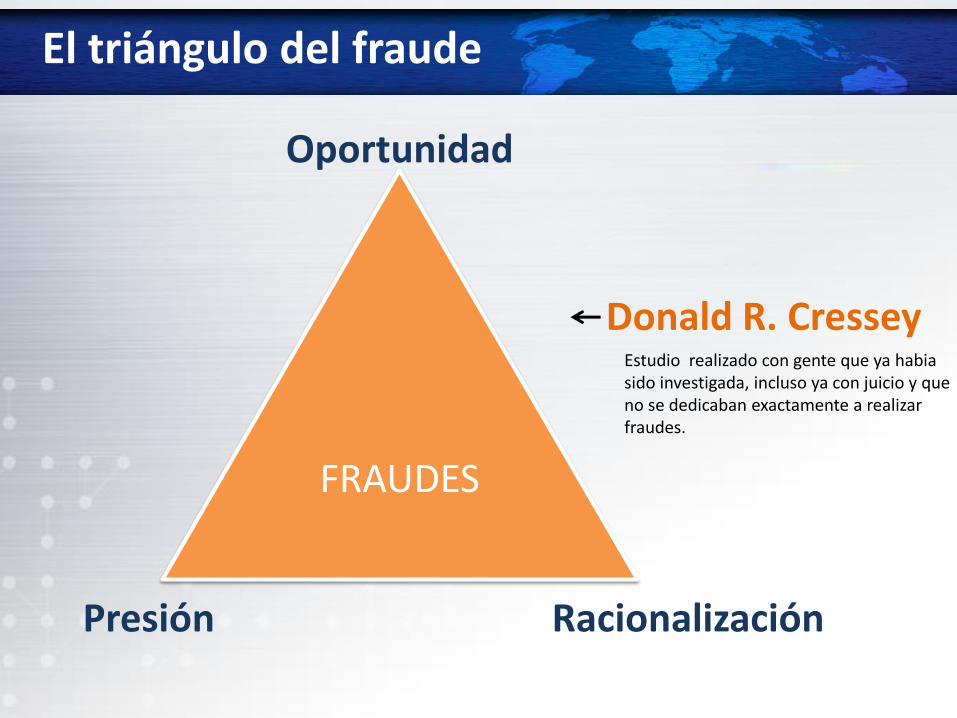

FRAUDES

El triaacutengulo del fraude

Oportunidad

Racionalizacioacuten Presioacuten

Donald R Cressey Estudio realizado con gente que ya habia sido investigada incluso ya con juicio y que no se dedicaban exactamente a realizar fraudes

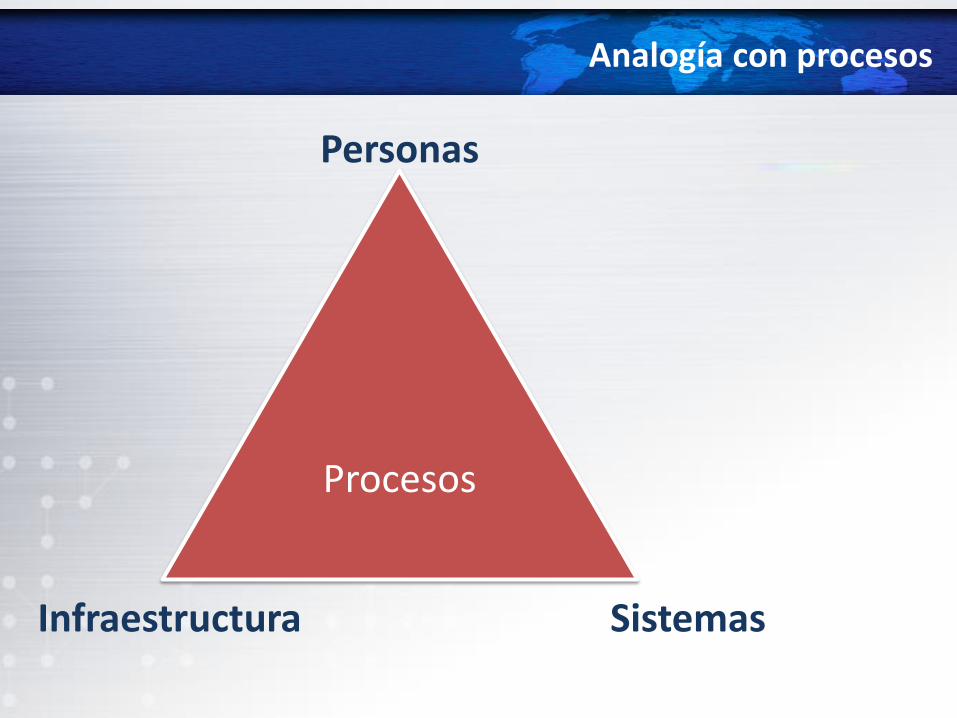

Procesos

Analogiacutea con procesos

Personas

Sistemas Infraestructura

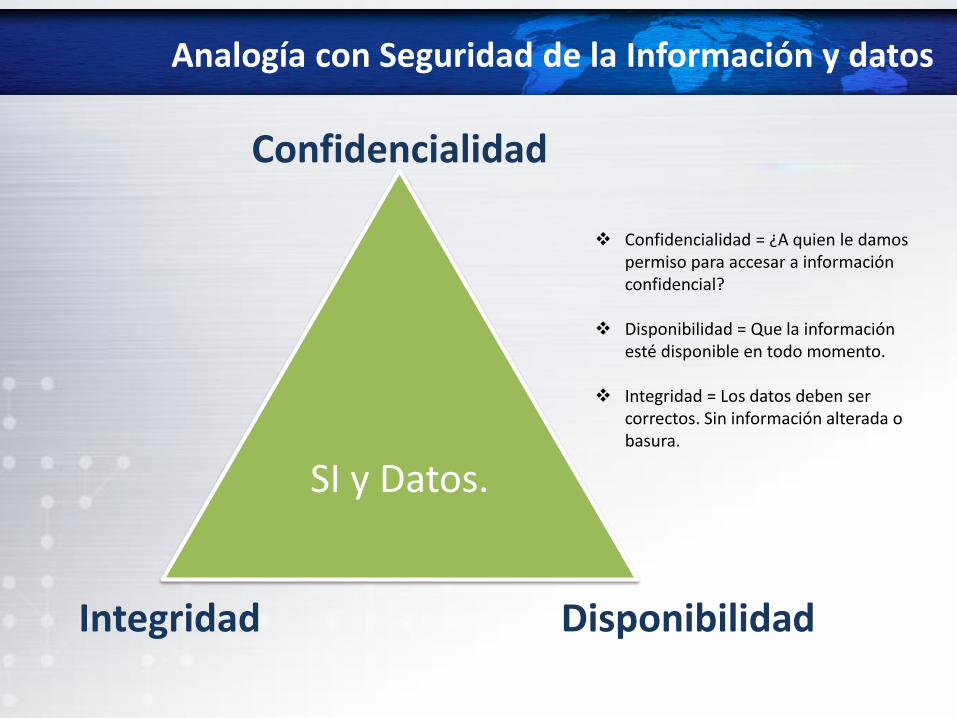

SI y Datos

Analogiacutea con Seguridad de la Informacioacuten y datos

Confidencialidad

Disponibilidad Integridad

Confidencialidad = iquestA quien le damos permiso para accesar a informacioacuten confidencial

Disponibilidad = Que la informacioacuten

esteacute disponible en todo momento Integridad = Los datos deben ser

correctos Sin informacioacuten alterada o basura

Video Caso Enron y Ley Sarbanes OxLey

Tema 4- METODOLOGIacuteA DE LA

AUDITORIacuteA FORENSE

A Forense en el Sector Puacuteblico

bull Esta herramienta es un mecanismo imprescindible en la investigacioacuten de iliacutecitos y en el sector es uacutetil para enfrentar hechos de corrupcioacuten

bull Se dirige a investigar y disuadir conductas que afectan bienes puacuteblicos y localiza los factores de riesgo con motivo de esos hallazgos

Se investigan las hipoacutetesis plasmadas en el sistema juriacutedico sobre conductas contrarias a lo establecido

Ayuda a construir acciones para disuadir la conducta irregular de los servidores puacuteblicos

Estaacutendares internacionales en la AF

bull A tiacutetulo personal de cada uno de los auditores forenses deben tener los siguientes valores ndash Independencia Integridad Objetividad confidencialidad y

Conducta Profesional

bull Paacuterrafo 23 de la compilacioacuten de normas del AICPA ndash ldquoEl auditor debe mantener la honestidad intelectual y la

neutralidad necesarias para alcanzar una conclusioacuten imparcial acerca de la confiabilidad de una afirmacioacuten Esta es la piedra angular de la funcioacuten de atestacioacuten En consecuencia los Auditores que realicen servicios de atestacioacuten no solo deben ser independientes en la realidad sino que deben evitar situaciones que puedan debilitar su imagen de independientesrdquo

Programas de trabajo de AF

bull todos aquellos procedimientos utilizados por auditores y contadores en el curso de su examen de una entidad de negocios o de una investigacioacuten financiera Quien examina tiene que recoger diversos tipos de evidencia relacionada con el registro apropiado de los eventos y transacciones econoacutemicos y con la existencia de posibles irregularidades fraudes o criacutemenes econoacutemicos

bull Datos de la industria coacutemo opera el sector econoacutemico obteniendo informacioacuten tanto financiera como no-financiera

bull Anaacutelisis financiero diversas comparaciones y anaacutelisis para identificar posibles aacutereas de fraude Este anaacutelisis se fortalece mediante la evaluacioacuten de riesgos y en anaacutelisis de los flujos de efectivo

bull Controles internos revisioacuten de los controles internos en orden a identificar las aacutereas problemaacuteticas

bull Obtencioacuten de evidencia que sea admisible no solo como hallazgos de auditoriacutea sino como pruebas en las cortes (tribunales)

bull Reporte para informar a las partes apropiadas sobre los hallazgos encontrados y las pruebas obtenidas

Redaccioacuten de informes

bull Deben poseer claridad precisioacuten y ser detallado ya que en ellos se explicaraacuten los exaacutemenes experimentos e investigaciones efectuados Deben contener (Mejiacutea y Montilla 2007)

Un tiacutetulo apropiado

Destinatario

Introduccioacuten

Responsabilidad del auditor

Opinioacuten del auditor

Firma del auditor

Fecha del dictamen

Direccioacuten del auditor

Informe Final

Este informe y trabajo final debe ir en concordancia con la normatividad de auditoriacutea

Objetivo

bull Es el planteo de la meta o el propoacutesito a alcanzar El objetivo es una de las instancias fundamentales en un proceso de planificacioacuten

Alcance

bull El alcance es la suma de todos los puntos y sus requisitos o caracteriacutesticas Es la totalidad del trabajo necesitado para dar por terminada una auditoria

Informe Final

Antecedentes

bull Se describen los oriacutegenes de la investigacioacuten el periodo analizado y cualquier otra informacioacuten adicional sobre aspectos relevantes que se consideran uacutetiles

Descripcioacuten de los procedimientos y pruebas practicadas

bull Relacioacuten de las personas y entidades a quienes se solicitoacute informacioacuten documental y testimonial documentos recibidos y lo que no fue posible obtener alcance de la investigacioacuten y limitaciones con el fin de que si se considera pertinente se decreten nuevas pruebas o ampliaciones de las ya efectuadas

Anaacutelisis y evaluacioacuten de pruebas

bull Se presenta la opinioacuten sobre las diversas pruebas practicadas ordenaacutendolas conforme su importancia y relacioacuten con los hechos

Informe Final

Conclusiones y recomendaciones

bullSe emite opinioacuten sobre los hechos de manera clara y concreta y recomendaraacute las acciones a seguir

Informe Final

Dudas yo comentarios

Ing Civil Yuliana Trejo Avila Auditoriacutea Superior del Estado de Yucataacuten

E-mail yulitrejohotmailcom

Gracias

iquestQuieacutenes somos

Asociacioacuten de Examinadores de Fraude Certificados (ACFE)