NOTAS EXPLICATIVAS DE LOS ESTADOS FINANCIEROS CONSOLIDADOS DEL SECTOR PUBLICO, 2009 1 Nota #1 Base Legal La Unidad de consolidación de Cifras de la contabilidad Nacional se sustenta legalmente en la Ley 8131 de la Administración Financiera y de la República y Presupuestos Públicos y su Reglamento 32988-H-MP-PLAM, y sobre los criterios contables que ha emitido la Contabilidad Nacional a través de Circulares y Directrices, aplicables tanto en la Administración Central y Poderes como en el resto de instituciones del Sector Público (Instituciones Descentralizadas, Municipalidades y Consejos de Distrito, Instituciones Públicas Financieras no Bancarias y Empresas Nacionales no Financieras y Empresas Municipales). Asimismo la Unidad cuenta con un procedimiento elaborado para la revisión de los Estados financieros remitidos a las diferentes instituciones del Sector Público Costarricense. Nota # 2. Normativa Contable La contabilidad Nacional declara que sus Estados Financieros Consolidados del Sector Público se han elaborado, de conformidad con los criterios relativos al registro, valuación presentación y revelación transacciones que son exigidos por Los Principios de Contabilidad aplicables al Sector Público, según Decreto Nº 34460, y las Directrices que la Contabilidad ha elaborado para lo cual se emite el siguiente cuadro con el detalle de las mismas:

Transcript

NOTAS EXPLICATIVAS DE LOS ESTADOS FINANCIEROS CONSOLIDADOS DEL SECTOR PUBLICO, 2009

1

Nota #1 Base Legal La Unidad de consolidación de Cifras de la contabilidad Nacional se sustenta legalmente en la

Ley 8131 de la Administración Financiera y de la República y Presupuestos Públicos y su

Reglamento 32988-H-MP-PLAM, y sobre los criterios contables que ha emitido la Contabilidad

Nacional a través de Circulares y Directrices, aplicables tanto en la Administración Central y

Poderes como en el resto de instituciones del Sector Público (Instituciones Descentralizadas,

Municipalidades y Consejos de Distrito, Instituciones Públicas Financieras no Bancarias y

Empresas Nacionales no Financieras y Empresas Municipales). Asimismo la Unidad cuenta con

un procedimiento elaborado para la revisión de los Estados financieros remitidos a las diferentes

instituciones del Sector Público Costarricense.

Nota # 2. Normativa Contable La contabilidad Nacional declara que sus Estados Financieros Consolidados del Sector Público

se han elaborado, de conformidad con los criterios relativos al registro, valuación presentación y

revelación transacciones que son exigidos por Los Principios de Contabilidad aplicables al

Sector Público, según Decreto Nº 34460, y las Directrices que la Contabilidad ha elaborado para

lo cual se emite el siguiente cuadro con el detalle de las mismas:

NOTAS EXPLICATIVAS DE LOS ESTADOS FINANCIEROS CONSOLIDADOS DEL SECTOR PUBLICO, 2009

2

Nota #3 Devengo

El registro de los ingresos y gastos públicos se efectuarán en función de su devengamiento,

independientemente de la percepción efectiva de los recursos y del pago por las obligaciones

contraídas.

Los ingresos se registrarán a partir de la identificación del derecho de cobro y los gastos con el

surgimiento de una relación jurídica con un tercero por los bienes y servicios recibidos de

conformidad.

Cuando se presenten ingresos o costos asociados a futuros ingresos y cuya utilidad ya no resulte

en diferirlos se deben relacionar con los ingresos del período en que tal hecho se presente. En el

caso de que el devengamiento de ciertos ingresos y, gastos no se logren identificar, su registro

contable se efectuará a partir del reconocimiento o pago de la obligación y de la percepción

efectiva de los recursos.

Cuando la institución pública registra contablemente con el método de efectivo, el principio

contable del devengo añade valor a la información financiera de ese ente público, proporciona

una medición más fiable de la situación de solvencia, pero este concepto aun no está claro para

su aplicación por parte de las Instituciones del Sector Público, se requiere mayor capacitación y

adecuación de los profesionales a cargo.

Este concepto se introdujo desde un inicio de la elaboración de los Estados Financieros

Consolidados, ya que además de que será de aplicación obligatoria para todo el Sector Público

con la implementación de las NICSP, es uno de los Principios de Contabilidad Generalmente

aceptados para el Sector Público, este principio está siendo aplicado en parte por las

instituciones pero la mayoría registra en base a Efectivo, en este grupo del resto de instituciones

del Sector Público donde se encuentran los entes más organizados más instituciones aplican el

Devengo.

Nota #4 Sistema de Bienes

Los bienes de este grupo de instituciones están registrando sus bienes en sus propios Sistemas,

dicho Sistema hace el cálculo de la depreciación en base al método de Línea Recta, método que

utilizan la mayoría de las instituciones de estos grupos. Siempre nos encontramos con el

problema de que no tienen valorados y registrados todos los bienes ya que tienen el problema de

quien les valore los activos, han hecho el tramite a través de la Dirección de Tributación del

Ministerio de Hacienda y ellos no tienen el suficiente personal para atender el número de

solicitudes tan elevado, y resulta sumamente oneroso el contratar un servicio particular, tal

problema lo enfrentan de lleno las Municipalidades que recién han comenzado a llevar

Contabilidad Patrimonial y la mayoría no cuenta con un sistema de bienes.

Nota #5 Construcción Adiciones y Mejoras

La Directriz CN-01-2005 en el último párrafo hace hincapié a que los activos fijos en proceso

de construcción se registran en una cuenta especial de construcción Obras y mejoras, lo que no

indica la directriz es que esta cuenta no se deprecia y es cuando se termina la Obra y se hace el

traslado del bien terminado a la cuenta correspondiente, que se comienza a depreciar, en este

punto es donde algunas instituciones cometen el error de depreciar la cuenta de construcción o

en proceso y es uno de los problemas que los analistas deben enfrentar a la hora de revisar los

EEFF, este problema lo enfrentan también el resto de las instituciones del Sector Público.

“DIRECTRIZ CN-01-2005

“maquinaria, equipo y mobiliario, construcciones adiciones y mejoras; bienes duraderos

diversos y bienes preexistentes, independientemente de su monto de adquisición, los cuales son

NOTAS EXPLICATIVAS DE LOS ESTADOS FINANCIEROS CONSOLIDADOS DEL SECTOR PUBLICO, 2009

3

reflejados en la liquidación presupuestaria, y para efectos de la presentación de los Estados

Financieros Contables, se considera un gasto de capital y deberá reflejarse en el Balance

General como Bienes Duraderos -Activos Fijos- u otra clasificación autorizada por la

Contabilidad Nacional.”

Los inmuebles, maquinaria y equipo en proceso de construcción se registran como

Construcciones Obras y Mejoras hasta que la construcción se complete, en ese momento se

reclasifican como una inversión en inmuebles.

Nota#6 Valoración de Activos

Se requiere que todas las instituciones del Sector Público tengan registrados todos los activos

poseídos y controlados por cada entidad. Una de las principales funciones del jerarca es

identificar y registrar los activos de los que son responsables, para poder cumplir a cabalidad

con esa disposición contable, cada institución deberá tener la correcta valoración de los activos

de la entidad es necesario que todo el sector público muestre el valor de los activos que

gestionan. Este tipo de información es fundamental para maximizar la eficiencia en el uso de

los recursos del Estado.

Un enorme problema que enfrentan las instituciones públicas debido a que la determinación del

valor justo o valor de mercado de los activos para efectos de medición o registro contable, se

debe determinar ese valor mediante tasación de un profesional, y las instituciones carecen de

personal técnico especializado en valoración, recursos insuficientes para la contratación de

profesionales expertos en valoración. La Dirección General de Tributación no puede cubrir con

sus técnicos especialistas a todo el sector público, la cantidad y dimensiones de estos avalúos

que muchas veces involucran decenas o cientos de activos, han provocado que resulte imposible

para la Dirección de Tributación atender estos requerimientos.

Por lo anterior una gran cantidad de bienes sobre todo terrenos y edificios están sin registrar en

el grupo del resto de Instituciones del Sector Público

Nota #7 Revaluación de Activos

El propósito de una revaluación es poner en los libros el valor justo de los activos fijos en

diferentes periodos de tiempo, dado lo difícil y costoso de un proceso de esta naturaleza, ya que

si se aplica debe incluirse todos los activos no financieros de la institución de la misma

naturaleza o clase de activos, sujetos de revaluación; la frecuencia de las revaluaciones depende

del movimiento en los valores justos de los bienes de uso que están siendo revaluados, es solo

cuando el movimiento del justo valor difiere en forma sustancial es que se hace necesaria la

revaluación. Las revaluaciones frecuentes son innecesarias para los bienes de uso solo con

movimientos de importancia en el justo valor, una reevaluación cada tres o cuatro años puede

ser suficiente dependiendo de la clase de activos que se revalúan.

Hasta el momento las instituciones de este grupo también están tratando de resolver la

problemática de registrar los Activos y todavía no han tomado en cuenta la reevaluación de

activos, tal es el caso de las Municipalidades principalmente aunque Instituciones grandes a

nivel de empresas enfrentan tales problemas.

Nota #8 Contingentes Es de gran importancia para la Consolidación de EEFF del Sector Público, la inclusión como

información contable, tanto de los Activos Contingentes como de los Pasivos Contingentes del

Sector Público, a fin de que dicha información sirva de base para un futuro, ya sea como un

posible ingreso o egreso, que en algún momento pueda llegar a materializarse y formar parte del

ingreso real, del gasto real o como un aumento de deuda.

La Dirección de Contabilidad Nacional, requiere la información necesaria, a las entidades del

Sector Público a través de la Directriz Nº CN 002-2006, en la cual se deja claro que:

NOTAS EXPLICATIVAS DE LOS ESTADOS FINANCIEROS CONSOLIDADOS DEL SECTOR PUBLICO, 2009

4

“Las contingencias de pérdidas probables deben reconocerse en la fecha en la cual se

conozca y determine la cuantía probable, mediante un valor estimado razonablemente.

Una contingencia es probable cuando la condición, situación o conjunto de

circunstancias existentes de acuerdo con la información disponible es posible que ocurra

en el futuro. Tratándose de procesos judiciales o administrativos se entenderá que son

probables en la fecha de notificación del primer acto del proceso.”

Esta ha sido pregunta recurrente entre las instituciones que no logran determinar el momento de

registrar la provisión para contingentes, a la vez se les indica que si no hay seguridad del estado

de los procesos, de acuerdo con la información disponible, es posible que ocurra en el futuro.

Tratándose de procesos judiciales o administrativos se entenderá que son probables en la fecha

de notificación del primer acto del proceso, en tal caso se registrara la provisión para

contingentes de lo contrario solamente se revelaran en notas a los Estados Financieros. En este

tema las instituciones deja ver que están basando sus registros en la normativa que la

Contabilidad Nacional emitió en este tema (Directriz Nº CN 002-2006).

Nota #9 Registro de la amortización Es sabido que el registro de la amortización contablemente no es un gasto sino que es el rebajo

de un pasivo, esto la Contabilidad Nacional se lo ha indicado a las instituciones a través de la

Directriz CN-01-2005:

“Artículo 3°- Del registro de la amortización del servicio de la deuda pública

El registro de la amortización del servicio de la deuda pública deberá hacerse mediante un

rebajo al pasivo en el balance general y no como un gasto en el estado de resultados.

El gasto correspondiente al servicio de la deuda pública (amortización e intereses) debe ser

reflejado en la liquidación presupuestaria y para efectos de la presentación de los Estados

Financieros Contables, debido a que la amortización corresponde a un gasto de capital, debe

reflejarse en el balance general como un rebajo del pasivo correspondiente, mientras que el pago

de intereses o cualquier otro rubro, relacionado con el uso o costo financiero del crédito, debe

reflejarse en el estado de resultados.”

Nota #10 De la obligación de confirmar saldos y de presentar auxiliares

Todas las instituciones del Sector Público Costarricense deben realizar la confirmación de

saldos de cuentas y documentos por cobrar, cuentas y documentos por pagar y transferencias,

así como presentar sus respectivos auxiliares.

Esto ha sido un reto con todas las instituciones del Sector Público ya que no concilian sus

cuentas y nos ocasionan una gran problemática a la hora de eliminar las cuentas reciprocas ya

que siempre hay diferencias, esto es algo que se les ha indicado a través de la Directriz CN-01-2005, este año al igual que los anteriores se tuvo el mismo problema no concilian los auxiliares

ni en lo más importante en los totales de las cuentas de mayor reflejadas en los Balances.

Nota #11 Creación de la Estimación para Incobrable

Con la Directriz CN-001-2007 se les indica a las instituciones del Sector Público que deberán

incluir en su catálogo de cuentas, la cuenta denominada, “Estimación para Cuentas Malas o

Incobrables”, la cual tiene como objetivo registrar los movimientos de las estimaciones

ocasionadas por posibles contingencias a causa de la incobrabilidad de las cuentas por cobrar.

Se puede decir que la mayoría de las instituciones de este grupo si la utiliza y precisamente nos

han indicado que lo hacen con base a la normativa que la Contabilidad Nacional les ha dado.

NOTAS EXPLICATIVAS DE LOS ESTADOS FINANCIEROS CONSOLIDADOS DEL SECTOR PUBLICO, 2009

5

Nota #12 Inventarios Mediante la Directriz CN-002-2007 se les indica a las instituciones del Sector Público que

elijan un método de inventarios para el registro de los materiales y suministros

“Artículo 3º—De los métodos de valuación del inventario. El método utilizado para la

valuación del Inventario debe ser indicado en las notas de los estados financieros.

Las instituciones del Sector Público deben aplicar cualquiera de los siguientes métodos de

valuación del inventario de existencias al cierre del período contable:

a) Método de Promedio Ponderado.

b) Método Primero en Entrar, Primero en Salir, “PEPS”.”

En los Estados Financieros se presentan los inventarios identificados de acuerdo a la siguiente

forma:

Materiales y Suministros

Materiales para distribuir

Libros y revistas

La mayoría de las instituciones los siguen manejando como gasto, esta es una cuenta muy

importante ya que son el activo circulante mayor en el balance y el gasto de inventario es el

gasto mayor en el estado de resultados, en este grupo llevan inventarios un mayor número de

instituciones.

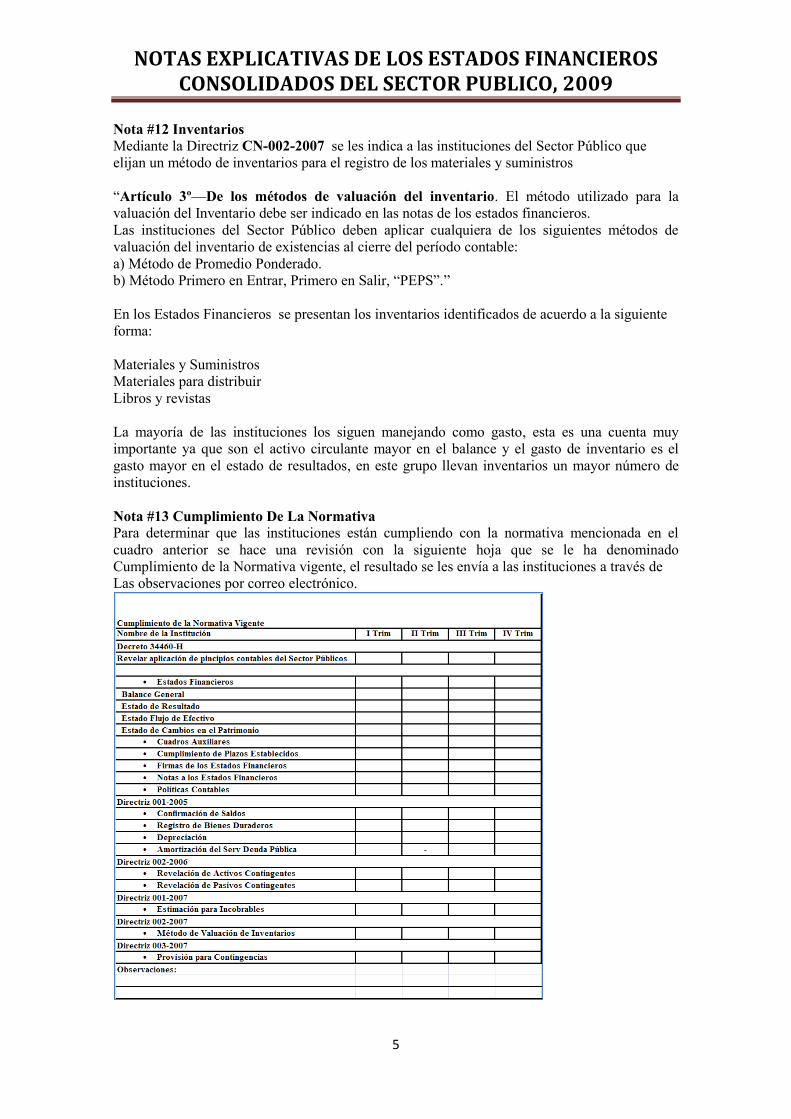

Nota #13 Cumplimiento De La Normativa

Para determinar que las instituciones están cumpliendo con la normativa mencionada en el

cuadro anterior se hace una revisión con la siguiente hoja que se le ha denominado

Cumplimiento de la Normativa vigente, el resultado se les envía a las instituciones a través de

Las observaciones por correo electrónico.

NOTAS EXPLICATIVAS DE LOS ESTADOS FINANCIEROS CONSOLIDADOS DEL SECTOR PUBLICO, 2009

6

Nota #14 Sistema Informático de Consolidación El Sistema de Consolidación de los Estados Financieros del Sector Público del Artículo 95 de la

Ley 8131 de la Administración Financiera de la Republica y Presupuestos Públicos, está

programado para que inicie una vez que se implementen las Normas Internacionales de

Contabilidad para el Sector Público (NICSP).

Las Instituciones que integran el grupo de Gobierno Local están esperando implantar un

Sistema con asistencia del Instituto de Fomento y Asesoría Municipal (IFAM) se les instalara

muy pronto a todas ya que actualmente un grupo ya lo está utilizando, además de programas de

capacitación, el cual a la fecha no se ha finiquitado, sin embargo como parte inicial del proceso,

ya la Municipalidad de Naranjo esta como plan piloto con dicho Sistema.

Las instituciones Descentralizadas y las Empresas si manejan sus Sistemas Informáticos.

Nota #15 Fecha de presentación de informes

En cuanto a presentación de informes, se hace necesario modificar las fechas establecidas en la

ley vigente por resultar de difícil aplicación, para lo cual ya se tiene borrador de Proyecto

denominado “PROYECTO DE MODIFICACION LEY Nº8131 LEY DE LA

ADMINISTRACION FINANCIERA DE LA REPUBLICA Y PRESUPUESTOS PUBLICOS

DE 18 DE SETIEMBRE DEL 2001”, en la que se incluye la siguiente modificación:

Artículo 96.- Informes contables básicos

Ley 8131

La Contabilidad Nacional presentará al Ministro de Hacienda, a más tardar el

último día de febrero de cada año, los siguientes informes, con cierre al 31 de

diciembre del año anterior:

a) La liquidación de la ejecución del presupuesto.

b) El estado de la deuda pública.

c) Los estados financieros de la Administración Central

d) El análisis de la gestión financiera de la Administración Central

Además, dentro de los primeros quince días del mes de marzo de cada año

deberá remitir, los estados consolidados del Sector Público, acompañados de

su respectivo análisis financiero, con cierre al 31 de diciembre del año anterior.

Vía reglamento.

(El resaltado y subrayado no es original)

Nota #16 Lista de Instituciones La Lista de Instituciones que se consolidan es tomada del Clasificador Institucional que se

elaboro en la Dirección de Presupuesto Nacional en colaboración con La Contraloría General de

la República y la Contabilidad Nacional, dicho documento es la agrupación de los entes y

órganos que conforman las instituciones del Sector Público, definida con base en criterios de

naturaleza económica, política y administrativa. El artículo 37 de la Ley de Administración

Financiera de la República y Presupuestos Públicos N° 8131 del 18 de setiembre del 2001 y el

artículo 42 de su reglamento y sus modificaciones, constituyen el marco jurídico para la

definición y aplicación del clasificador institucional a todo el Sector Público Costarricense.

NOTAS EXPLICATIVAS DE LOS ESTADOS FINANCIEROS CONSOLIDADOS DEL SECTOR PUBLICO, 2009

7

Lista de Instituciones

INSTITUCIONES DESCENTRALIZADAS NO

EMPRESARIALES

1. Academia Nacional de Ciencias (●)

2. Autoridad Reguladora de Servicios Públicos (ARESEP)

3. Benemérito Cuerpo de Bomberos de Costa Rica

4. Caja Costarricense de Seguro Social (CCSS)

5. Casa Hogar de la Tía Tere (●)

6. Centro de Formación de Formadores de Personal Técnico para el Desarrollo Industrial

(CEFOF)

7. Colegios Profesionales (●)

8. Colegio Universitario de Alajuela (CUNA)

9. Colegio Universitario de Cartago (CUC)

10. Colegio Universitario de Limón (CUNLIMON)

11. Colegio Universitario de Puntarenas (CUP)Colegio Universitario para el Riego y

Desarrollo Trópico Seco (CURDTS)

12. Comisión Nacional de Asuntos Indígenas (CONAI)

13. Consejo Nacional de Cooperativas (CONACOOP) (●)

14. Consejo Nacional de Investigaciones Científicas y Tecnológicas (CONICIT)

15. Consejo Nacional de Rectores (CONARE)

16. Consejo Nacional de Rehabilitación y Educación Especial (CNREE)

17. Corporación Arrocera Nacional (CONARROZ) (●)

18. Corporación Bananera Nacional S.A (CORBANA) (●)

19. Corporación Ganadera (●)

20. Ente Costarricense de Acreditación (ECA) (●)

21. Fondo de Desarrollo de la Provincia de Limón (FODELI)

22. Fondo Nacional de Estabilización Cafetalera (FONECAFE) (●)

23. Fondo de Apoyo para Educación Superior y Técnica del Puntarenense (●)

24. Instituto del Café de Costa Rica (ICAFE) (●)

25. Instituto Costarricense del Deporte y la Recreación (ICODER)

26. Instituto Costarricense de Pesca y Acuicultura (INCOPESCA)

27. Instituto Costarricense de Turismo (ICT) (Anexo N°4)

28. Instituto de Desarrollo Agrario (IDA)

29. Instituto de Fomento y Asesoría Municipal (IFAM)

30. Instituto Mixto de Ayuda Social (IMAS)

31. Instituto Nacional de Aprendizaje (INA)

32. Instituto Nacional de Estadística y Censos (INEC)

33. Instituto Nacional de las Mujeres (INAMU)

34. Instituto Tecnológico de Costa Rica (ITCR)

35. Juntas Administrativas de colegios y otras instituciones educativas

36. Junta Administrativa Colegio San Luis Gonzaga (JACSLG)

37. Junta de Desarrollo Regional de la Zona Sur de la Provincia de Puntarenas (JUDESUR)

38. Juntas de Educación

39. Junta de Pensiones y Jubilaciones del Magisterio Nacional (JUPEMA) (●)

40. Junta Promotora de Turismo de la Ciudad de Puntarenas

41. Liga Agrícola Industrial de la Caña (LAICA) (●)

42. Oficina Nacional de Semillas (ONS)

43. Oficina Nacional Forestal (ONAFO) (●)

44. Patronato Nacional de la Infancia (PANI)

45. Programa Integral de Mercadeo Agropecuario (PIMA)

NOTAS EXPLICATIVAS DE LOS ESTADOS FINANCIEROS CONSOLIDADOS DEL SECTOR PUBLICO, 2009

8

46. Promotora de Comercio Exterior (PROCOMER) (●)

47. Servicio Nacional de Aguas Subterráneas, Riego y Avenamiento (SENARA)

48. Superintendencia de Telecomunicaciones (SUTEL)

49. Universidad de Costa Rica (UCR)

50. Universidad Estatal a Distancia (UNED)

51. Universidad Nacional (UNA)

52. Universidad Técnica Nacional

GOBIERNOS LOCALES

PROVINCIA DE SAN JOSE

1. Municipalidad de San José

2. Municipalidad de Escazú

3. Municipalidad de Desamparados

4. Municipalidad de Puriscal

5. Municipalidad de Tarrazú

6. Municipalidad de Aserrí

7. Municipalidad de Mora

8. Municipalidad de Goicoechea

9. Municipalidad de Santa Ana

10. Municipalidad de Alajuelita

11. Municipalidad de Vásquez de Coronado

12. Municipalidad de Acosta

13. Municipalidad de Tibás

14. Municipalidad de Moravia

15. Municipalidad de Montes de Oca

16. Municipalidad de Turrubares

17. Municipalidad de Dota

18. Municipalidad de Curridabat

19. Municipalidad de Pérez Zeledón

20. Municipalidad de León Cortés

PROVINCIA DE ALAJUELA

21. Municipalidad de Alajuela

22. Municipalidad de San Ramón

23. Municipalidad de Grecia

24. Municipalidad de San Mateo

25. Municipalidad de Atenas

26. Municipalidad de Naranjo

27. Municipalidad de Palmares

28. Municipalidad de Poás

29. Municipalidad de Orotina

30. Municipalidad de San Carlos

31. Municipalidad de Alfaro Ruíz

32. Municipalidad de Valverde Vega

33. Municipalidad de Upala

34. Municipalidad de Los Chiles

35. Municipalidad de Guatuso

36. Concejo Municipal de Distrito de Peñas Blancas de San Ramón

NOTAS EXPLICATIVAS DE LOS ESTADOS FINANCIEROS CONSOLIDADOS DEL SECTOR PUBLICO, 2009

9

PROVINCIA DE CARTAGO

37. Municipalidad de Cartago

38. Municipalidad de Paraíso

39. Municipalidad de La Unión

40. Municipalidad de Jiménez

41. Municipalidad de Turrialba

42. Municipalidad de Alvarado

43. Municipalidad de Oreamuno

44. Municipalidad de El Guarco

45. Concejo Municipal de Distrito de Cervantes de Alvarado

46. Concejo Municipal de Distrito de Tucurrique de Jiménez

PROVINCIA DE HEREDIA

47. Municipalidad de Heredia

48. Municipalidad de Barva

49. Municipalidad de Santo Domingo

50. Municipalidad de Santa Bárbara

51. Municipalidad de San Rafael

52. Municipalidad de San Isidro

53. Municipalidad de Belén

54. Municipalidad de Flores

55. Municipalidad de San Pablo

56. Municipalidad de Sarapiquí

PROVINCIA DE GUANACASTE

57. Municipalidad de Liberia

58. Municipalidad de Nicoya

59. Municipalidad de Santa Cruz

60. Municipalidad de Bagaces

61. Municipalidad de Carrillo

62. Municipalidad de Cañas

63. Municipalidad de Abangares

64. Municipalidad de Tilarán

65. Municipalidad de Nandayure

66. Municipalidad de La Cruz

67. Municipalidad de Hojancha

68. Concejo Municipal de Distrito de Colorado de Abangares

PROVINCIA DE PUNTARENAS

69. Municipalidad de Puntarenas

70. Municipalidad de Esparza

71. Municipalidad de Buenos Aires

72. Municipalidad de Montes de Oro

73. Municipalidad de Osa

74. Municipalidad de Aguirre

75. Municipalidad de Golfito

76. Municipalidad de Coto Brus

77. Municipalidad de Parrita

78. Municipalidad de Corredores

NOTAS EXPLICATIVAS DE LOS ESTADOS FINANCIEROS CONSOLIDADOS DEL SECTOR PUBLICO, 2009

10

79. Municipalidad de Garabito

80. Concejo Municipal de Distrito de Cóbano Puntarenas

81. Concejo Municipal de Distrito de Monteverde de Puntarenas

82. Concejo Municipal de Distrito de Lepanto de Puntarenas

83. Concejo Municipal de Distrito de Paquera de Puntarenas

PROVINCIA DE LIMÓN

84. Municipalidad de Limón

85. Municipalidad de Pococí

86. Municipalidad de Siquirres

87. Municipalidad de Talamanca

88. Municipalidad de Matina

89. Municipalidad de Guácimo

EMPRESAS PÚBLICAS NO FINANCIERAS NACIONALES

1. Compañía Nacional de Fuerza y Luz S.A. (CNFL)

2. Consejo Nacional de Producción (CNP)

3. Correos de Costa Rica S.A. (CORREOS)

4. Editorial Costa Rica (ECR) (●)

5. Instituto Costarricense de Acueductos y Alcantarillados (ICAA)

6. Instituto Costarricense de Electricidad (ICE)

7. Instituto Costarricense de Ferrocarriles (INCOFER)

8. Instituto Costarricense de Puertos del Pacífico (INCOP)

9. Junta de Administración Portuaria y de Desarrollo de la Vertiente Atlántica (JAPDEVA)

10. Junta de Protección Social (JPS)

11. Radiográfica Costarricense S.A. (RACSA)

12. Refinadora Costarricense de Petróleo S.A. (RECOPE S.A)

13. Sistema Nacional de Radio y Televisión Cultural S.A (SINART S.A)

EMPRESAS PÚBLICAS NO FINANCIERAS MUNICIPALES

1. Empresa de Servicios Públicos de Heredia S.A. (ESPH)

2. Empresa Hidroeléctrica los Negros S.A. (EHLN S.A.)

3. Junta Administrativa del Servicio Eléctrico de Cartago (JASEC)

INSTITUCIONES PÚBLICAS FINANCIERAS NO BANCARIAS

1. Instituto Nacional de Fomento Cooperativo (INFOCOOP)

2. Instituto Nacional de Seguros (INS)

3. Instituto Nacional de Vivienda y Urbanismo (INVU)

Nota #17 Variaciones en la Composición del grupo de Instituciones Cada año el Clasificador Institucional es modificado, esto por cuanto están creándose nuevas

Instituciones y otras dejan de funcionar o se convierten en Programas de los Ministerios

correspondientes, en este periodo las modificaciones que se dieron son las siguientes:

NOTAS EXPLICATIVAS DE LOS ESTADOS FINANCIEROS CONSOLIDADOS DEL SECTOR PUBLICO, 2009

11

Nota #18 Presentación Estados Financieros

No se incluyeron instituciones cuyos Estados Financieros presentaron inconsistencias

irrelevantes y no respondieron a las observaciones en tiempo, no se incluyen las que presentan

justificación, en el siguiente cuadro se muestra las instituciones que no se incluyeron.

NOTAS EXPLICATIVAS DE LOS ESTADOS FINANCIEROS CONSOLIDADOS DEL SECTOR PUBLICO, 2009

12

Nota #19 Comparabilidad

Los principios de Contabilidad Generalmente Aceptados se establecen con carácter obligatorio

y su cumplimiento garantiza que las operaciones económicas registradas y los saldos de las

cuentas mostradas en la información contable representen la situación financiera y el resultado

de la empresa así como que las informaciones sean homogéneas y comparables.

La Clasificación Institucional fundamentalmente, es utilizada para identificar las instituciones

que integran el sector público, mediante esta identificación se trata de facilitar la administración

presupuestaria, el control de la ejecución y la generación de Estadísticas requeridas para la

programación y análisis de las actividades desarrolladas en el Sector Público.

Al crearse una nueva institución pública, el Ministerio de Hacienda debe ubicarlo en el área que

corresponda y asignarle el código institucional que la identificará en el futuro, de igual forma

deberá excluir del mismo las instituciones que así considere. El clasificador institucional abarca

todo el ámbito del sector público nacional; no obstante las características de su diseño hacen

difícil aplicar el principio de comparación de las cifras expuestas en los Estados Financieros del

Sector Público, la posibilidad de incluir, reubicar y excluir constantemente instituciones no

permite que en principio podamos aprovechar estas relaciones.

Nota #20 Unidad Monetaria La unidad monetaria de la República de Costa Rica es el colón (¢) al 31 de diciembre de 2009,

los tipos de cambio oficiales vigentes en Costa Rica, para la venta de dólares de los Estados

Unidos de América ($), era 562.10 por cada dólar ($1.00).

Nota #21 Generalidades Del Balance General no se incluyen las Órdenes de Pago Pendientes y Saldos del Presupuesto

por incorporar por ser partidas presupuestarias.

Nota #22 Principio de Coservatismo Se aplicó el principio de Conservatismo de modo que las diferencias presentadas entre

instituciones, en las transferencias recibidas y transferencias entregadas, mostradas en el

auxiliar de ajuste, se le trasladan a las instituciones para que concilien entre ellas de acuerdo a

NOTAS EXPLICATIVAS DE LOS ESTADOS FINANCIEROS CONSOLIDADOS DEL SECTOR PUBLICO, 2009

13

la Directriz CN-01-2005, publicada en la gaceta 206 de fecha 26 de octubre del 2005, en cuanto

al artículo 4 referido a la Obligación de conciliar saldos y presentar los auxiliares.

Nota #23 Depreciación Algunas instituciones del Sector Público no están reportando el 100% de los Activos, Estos

inconvenientes se les comunico en su oportunidad a través de la Directriz CN-01-2005 art. 2

Del Registro de los Bienes Duraderos y la Circular 5-06 del 13 de Setiembre del 2006.

Nota #24 INCOP Y La institución que desconcentro

En el Clasificador Institucional dentro del grupo de Instituciones Descentralizadas no

Empresariales aparece una Institución nueva que es La Junta Promotora de Turismo de la ciudad

de Puntarenas que se desconcentro de la empresa Instituto costarricense de Puertos del Pacífico

(INCOP), de conformidad a estudio elaborado por la Contraloría General de la República, dicha

institución no tiene Personería Jurídica instrumental lo cual no le permite ni ejecutar

presupuesto ni realizar el proceso de Contratación Administrativo por lo tanto no funciona

como una institución independiente sino que está dentro del las cuentas presupuestarias del

INCOP.

Nota #25 Inversiones

Las inversiones las presentan valuadas al costo de adquisición y las mantienen al vencimiento

La Caja Costarricense del Seguro Social las inversiones en Unidades de Desarrollo TUDES

para ajustarlas a su valor real, se hizo con base en la tabla de valores diarios emitida por la

Superintendencia General de Valores.

Otras Instituciones grandes como la ARESEP mantienen dentro de sus políticas de Inversión lo

que se publico en su oportunidad Ley de Reestructuración de la Deuda Pública Nº 8299,

publicada en la gaceta 167 del 2-9-2002 en donde se dispone en el artículo 6º “que las

inversiones deben realizarse mediante compra directa en el Banco central y al Ministerio

de Hacienda”, lo cual está reglamentado en el artículo 3º de las directrices de Política

Presupuestaria para el año 2009.

Acueductos y Alcantarillados

Mediante decreto Nº 34404-H publicado en la gaceta Nº 56 del 19-3-2008 artículo 3 dispone

que las nuevas adquisiciones de activos financieros a plazo en moneda nacional o extranjera, o

la renovación de este tipo de operaciones, con excepción de lo que establecen los incisos d), f)

y g) de este mismo artículo, se harán únicamente en títulos de deuda interna del gobierno, que

ofrecerá el Ministerio de Hacienda.

Nota #26 Generalidades

La Refinadora Costarricense de Petróleo por segundo año consecutivo no se incluye dentro de la

Consolidación de Cifras del Sector Público por las observaciones que se le realizan a sus

estados financieros, las cuales fueron atendidas tardíamente.

Entre los aspectos más relevantes podemos citar aspectos como:

1. Inconsistencia en el Resultado del período reflejado en el Estado de Resultados

respecto al Balance General y Estado de Cambios en el Patrimonio.

2. Saldos iniciales al 31 de diciembre del 2008 reflejados en el Balance general no

coinciden con los saldos iniciales en el Estado de Cambios en el Patrimonio, en

partidas como Resultados Acumulados y Reservas.

3. Se reflejan en los estados financieros partidas negativas, como ocurre en las

Retenciones por pagar.

NOTAS EXPLICATIVAS DE LOS ESTADOS FINANCIEROS CONSOLIDADOS DEL SECTOR PUBLICO, 2009

14

4. Inconsistencia en partidas relacionadas entre el Estado de Resultados y el Estado de

Flujo de Efectivo, como es el caso de la partida Materiales y Suministros, la cual

genera un gasto corriente pero no se refleja salida de efectivo por tal rubro.

5. Se solicita detalle de las cuentas OTROS en los diferentes estados financieros por

montos considerables

6. No se presentaron auxiliares de las partidas de Bienes Duraderos así como de la

respectiva depreciación, entendiéndose que en una empresa como RECOPE es una

de sus partidas más relevantes.

7. No se presentaron políticas contables ni notas a los estados financieros, aspecto de

suma importancia tratándose de una de las empresas más grandes de nuestro

país.

En lo referente a la Junta Administrativa de Servicio Eléctrico de Cartago, se le brindó asesoría

contable para la elaboración de los estados financieros, así como evacuación de dudas varias

planteadas por el contador de dicha empresa. A pesar de la colaboración brindada por la Unidad

de Consolidación de Cifras, la presentación de los estados financieros y sus respectivos

auxiliares fue extemporánea, lo que imposibilito la inclusión de los mismos en la consolidación