26

OFICINA REGIONAL DE MOQUEGUA OSINERGMIN OPORTUNIDADES DE COMERCIALIZACIÓN DE HIDROCARBUROS DESDE LA REGIÓN MOQUEGUA Ing. Robert Babilonia Setiembre 2011

OFICINA REGIONAL DE MOQUEGUA

OSINERGMIN

OPORTUNIDADES DE

COMERCIALIZACIÓN DE

HIDROCARBUROS DESDE LA

REGIÓN MOQUEGUA

Ing. Robert Babilonia Setiembre 2011

• Zona costera de gran calado marino

• Zona franca industrial

• Conexión vial con ciudades del sur.

• Relativa cercanía a países vecinos: Bolivia,

Brasil y Chile

• Interconexión vial con Bolivia (carretera

Binacional), Brasil (carretera Interoceánica) y

Chile (Panamericana Sur)

INTRODUCCIÓN: VENTAJAS

• Infraestructura portuaria (Bolivia y Brasil)

• Interconexión ferroviaria con Bolivia

• Grandes áreas para el desarrollo industrial

• Generación eléctrica: solar y térmica

• Desarrollo petroquímico

• Abastecimiento de Gas Natural

• Ampliación de planta de ventas petroperú

INTRODUCCIÓN: OPORTUNIDADES

• Bolivia realiza importaciones / exportaciones por puertos

chilenos; sin embargo Ilo se encuentra relativamente mas

cerca.

• Brasil requiere acceso al Océano Pacífico, principalmente

para sus estados del suroeste. Las distancias al Pacífico

son menores que al Atlántico

• Chile afronta escasez de energía y actualmente consume

una energía cara (3/4 de la energía que consume es

importada)

INTRODUCCIÓN:

NECESIDADES DE PAÍSES VECINOS

• Se comercializan alrededor de 18 productos (principales: DB5, GXX,

petróleos industriales, turbo y GLP); así como el Gas Natural.

• Demanda de combustibles está determinada por: actividad económica

(diversificación) y por los precios de los combustibles.

• El grado de asociación entre la demanda de combustibles y el PBI es alto

(91%), aún cuando viene reduciéndose en los últimos años probablemente,

por consecuencia de la mayor eficiencia energética y el uso del GLP y GN.

• En la última década se ha producido un cambio en la matriz energética, que

se puede atribuir en parte a la sustitución del kerosene por el GLP y a la

sustitución del diesel y residual por GN y GLP y a la sustitución de las

gasolinas por GLP y GNV.

Fuente: Fundamentos económicos de determinación de precios internos de los combustibles

Grupo Macroconsult – junio 2008

MERCADO DE HIDROCARBUROS

MERCADO DE HIDROCARBUROS

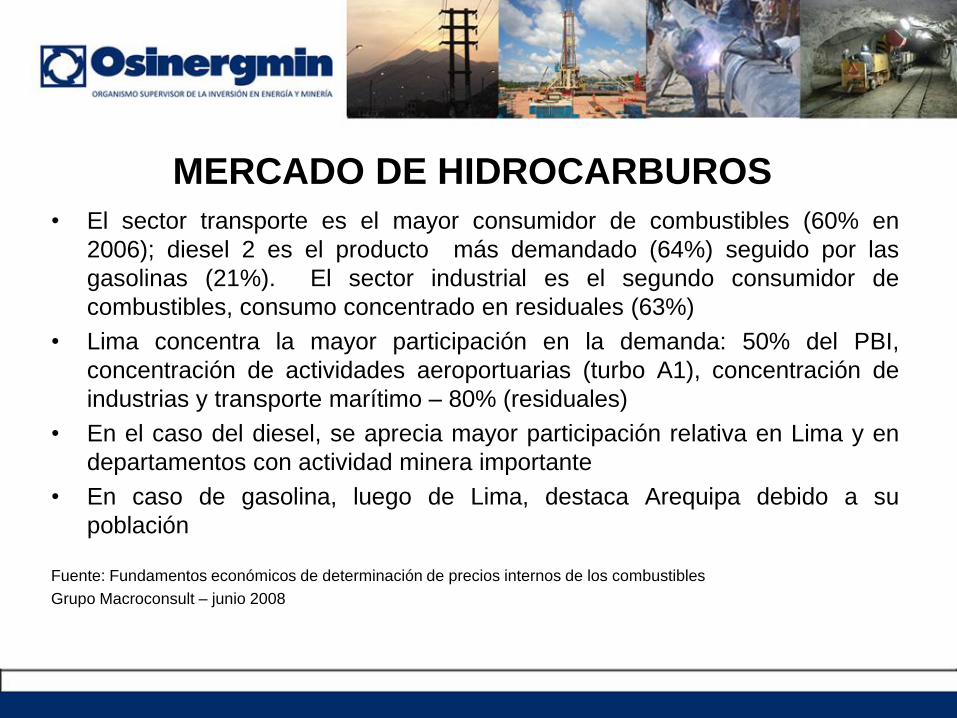

• El sector transporte es el mayor consumidor de combustibles (60% en

2006); diesel 2 es el producto más demandado (64%) seguido por las

gasolinas (21%). El sector industrial es el segundo consumidor de

combustibles, consumo concentrado en residuales (63%)

• Lima concentra la mayor participación en la demanda: 50% del PBI,

concentración de actividades aeroportuarias (turbo A1), concentración de

industrias y transporte marítimo – 80% (residuales)

• En el caso del diesel, se aprecia mayor participación relativa en Lima y en

departamentos con actividad minera importante

• En caso de gasolina, luego de Lima, destaca Arequipa debido a su

población

Fuente: Fundamentos económicos de determinación de precios internos de los combustibles

Grupo Macroconsult – junio 2008

CONFIGURACIÓN NACIONAL DE HIDROCARBUROS

Distancia:

Bolivia

Moll – Desag 562 km

Ilo – Desag 398 km

Brasil

Moll – P.Mald 1175km

Ilo – P. Mald 1355 km

Chile

Moll – Tacna 314 km

Ilo – Tacna 140 km

Planta de ventas

de Mollendo e Ilo

sólo despachan

combustibles

líquidos

CONFIGURACIÓN NACIONAL DE HIDROCARBUROS

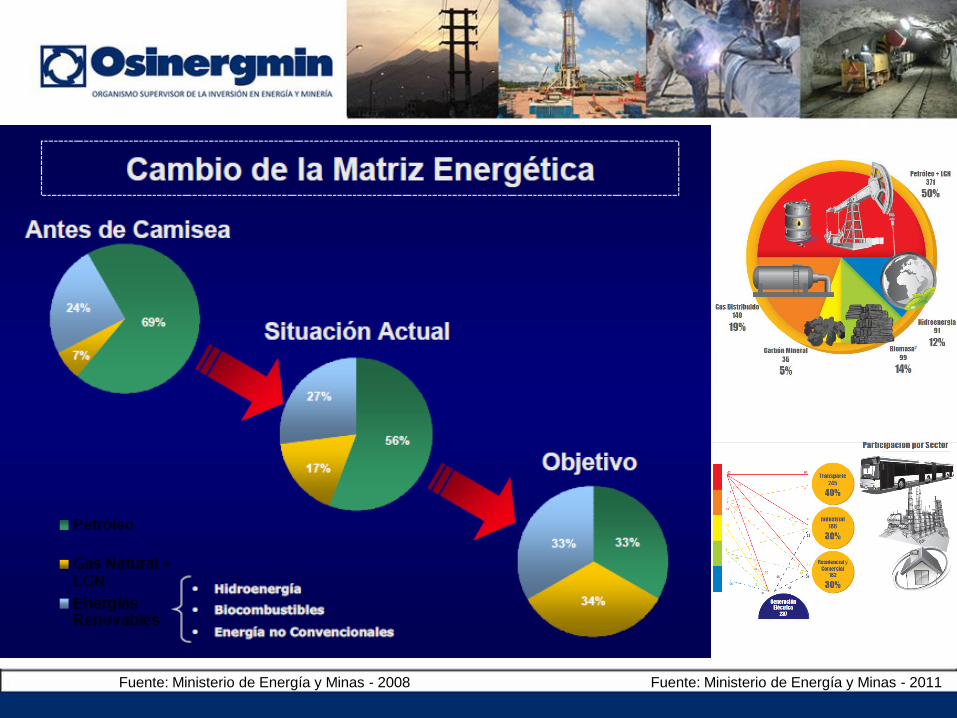

Fuente: Ministerio de Energía y Minas - 2008 Fuente: Ministerio de Energía y Minas - 2011

La paulatina realización de los diversos proyectos en la Región

Moquegua, generará el crecimiento de los consumidores y

establecimientos de venta de combustibles, debido a, entre otros:

• Crecimiento industrial

• Crecimiento poblacional

• Crecimiento de unidades de transporte

• Crecimiento comercial

• Generación eléctrica (Enersur 550 mW)

• Uso y aprovechamiento de nuevas energías

OPORTUNIDADES DEL MERCADO DE

HIDROCARBUROS

DESPACHOS TOTALES POR MES,

REALIZADOS DESDE PLANTA DE VENTAS

ILO (BARRILES)

MENSUAL DIESEL 2 G 95 PI Nº 6BARRILES/

DIA

Ene-10 75,690 4,250 20,744 3,265

Feb-10 77,426 4,305 22,430 3,741

Mar-10 78,397 5,043 15,305 3,207

Abr-10 75,772 3,955 18,018 3,279

May-10 67,711 4,235 8,613 2,624

Jun-10 61,006 4,109 5,803 2,376

Jul-10 84,240 4,073 3,869 2,992

Ago-10 67,011 4,916 3,655 2,462

Sep-10 63,037 5,066 3,611 2,391

Oct-10 69,265 3,524 4,013 2,477

Nov-10 69,807 4,510 4,061 2,613

Dic-10 67,274 6,012 4,764 2,518

Ene-11 56,841 5,450 3,866 2,134

Feb-11 69,042 5,161 24,237 3,516

Mar-11 84,620 5,271 28,152 3,808

Abr-11 110,790 6,287 3,977 4,035

May-11 64,403 5,070 4,375 2,382

Jun-11 77,904 4,816 6,747 2,982

Jul-11 87,738 4,316 34,943 4,097

Ago-11 78,205 5,889 3,447 2,824

Unidad: Barriles

(*) Desde el 30.09.10, según D.S. 025-2010-EM; queda prohibida la comercializacion de Kerosene a nivel nacional.

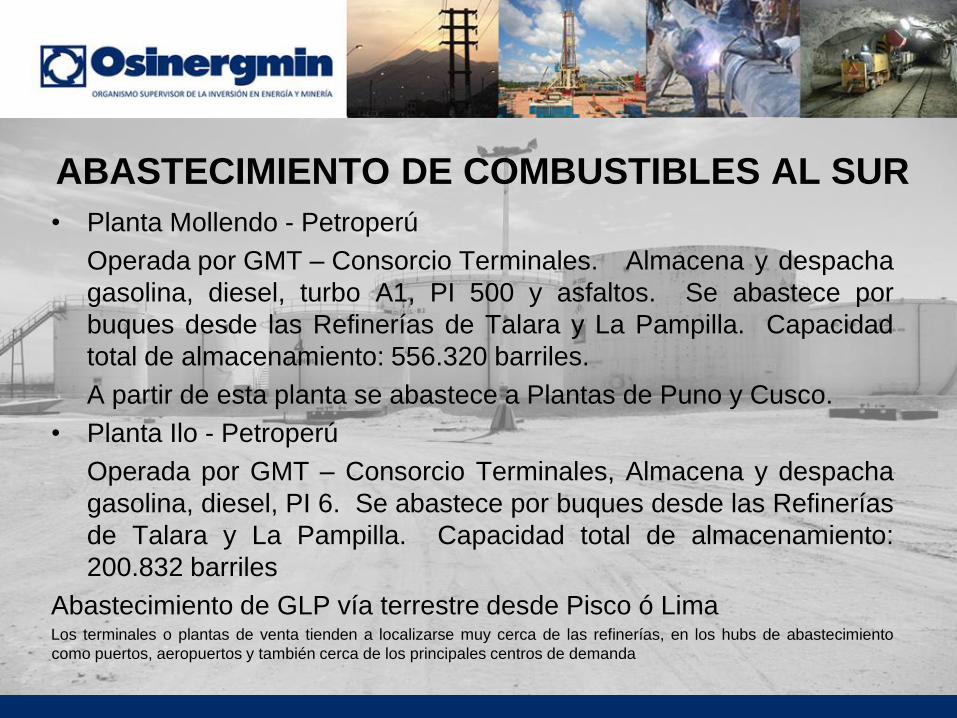

ABASTECIMIENTO DE COMBUSTIBLES AL SUR

• Planta Mollendo - Petroperú

Operada por GMT – Consorcio Terminales. Almacena y despacha

gasolina, diesel, turbo A1, PI 500 y asfaltos. Se abastece por

buques desde las Refinerías de Talara y La Pampilla. Capacidad

total de almacenamiento: 556.320 barriles.

A partir de esta planta se abastece a Plantas de Puno y Cusco.

• Planta Ilo - Petroperú

Operada por GMT – Consorcio Terminales, Almacena y despacha

gasolina, diesel, PI 6. Se abastece por buques desde las Refinerías

de Talara y La Pampilla. Capacidad total de almacenamiento:

200.832 barriles

Abastecimiento de GLP vía terrestre desde Pisco ó LimaLos terminales o plantas de venta tienden a localizarse muy cerca de las refinerías, en los hubs de abastecimiento

como puertos, aeropuertos y también cerca de los principales centros de demanda

Consumo combustible gln/día

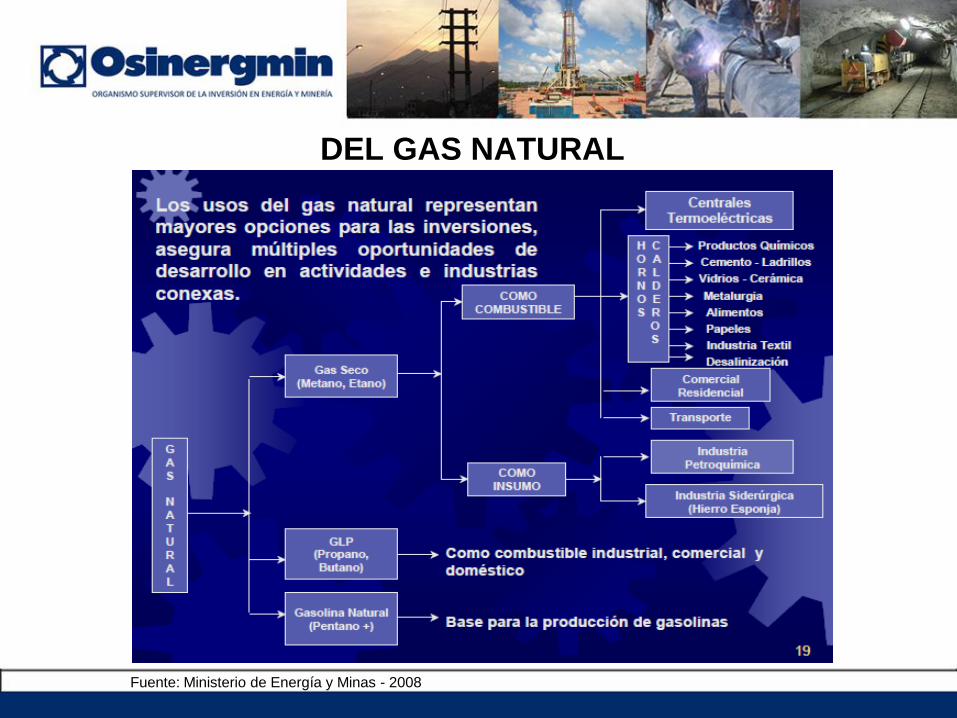

DEL GAS NATURAL

Fuente: Ministerio de Energía y Minas - 2008

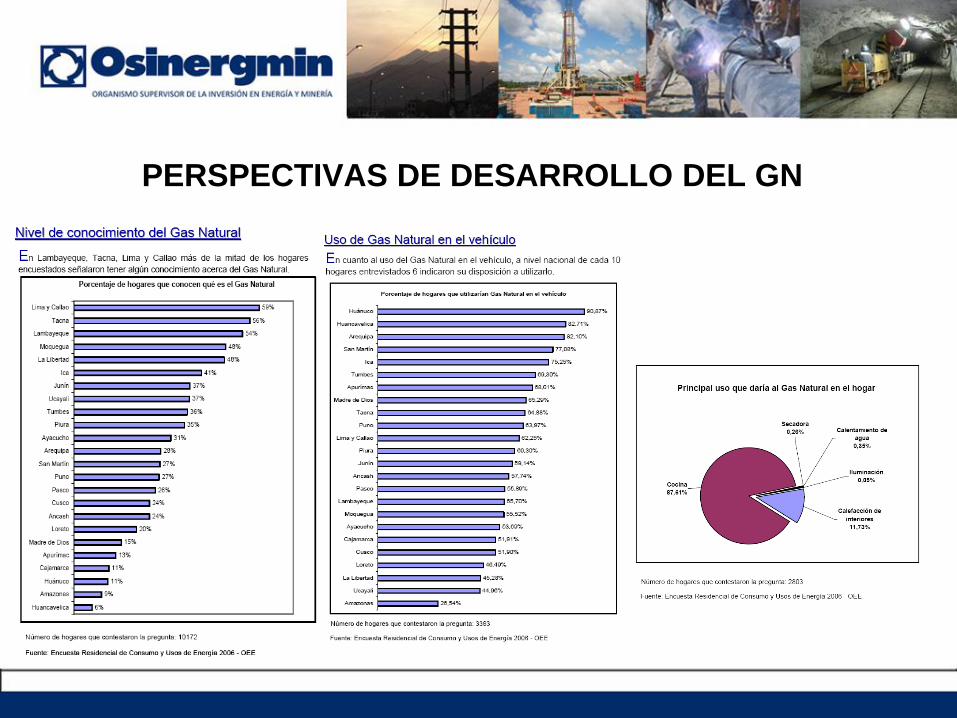

PERSPECTIVAS DE DESARROLLO DEL GN

CADENA DE COMERCIALIZACIÓN

Grifo /

Estación de

Servicio.

Consumidor

Directo

Productor /

Importador

Distribuidor

Mayorista

Distribuidor

Minorista

REFINERÍA /

PLANTA DE

VENTAS

¿CÓMO PARTICIPA OSINERGMIN?

DS 030-98-EM: Osinergmin es el facultado a otorgar los ITF de construcción y de uso y funcionamiento.

DS 045-2001-EM: Establece que los operadores de combustibles deben obtener su registro de hidrocarburos y

encarga al Osinergmin del cumplimiento de la normativa vigente, incluso aquellas referidas a la calidad y

cantidad del producto.

Exploración

Explotación

Producción

CADENA DE COMERCIALIZACIÓN

AUTORIZACIÓN DE INSTALACIONES Y FUNCIONAMIENTO

SUPERVISIÓN PRE OPERATIVA

Establecimientos de ventaPlantas de ventas - almacenamiento

Transporte de combustible

Vehículos de repartoConstrucción de ductos

SUPERVISIÓN OPERATIVA A UNIDADES AUTORIZADAS

Condiciones de seguridad

Mantenimiento condiciones autorizadas

Correcta operación de equipos

Operatividad

SUPERVISIÓN CALIDAD PRODUCTO

En Plantas de ventas En unidades de transporte - GLP En establecimientos de venta

Uso de equipos de prueba rápida

para determinación de calidad en

campo

SUPERVISIÓN METROLÓGICO

Grifos y estaciones de serviciosPlantas envasadoras GLP Gasocentros

Locales venta de GLP

GARANTIZANDO LA SEGURIDAD

Retiro de maquinarias y equipos Comiso de cilindros de GLP

Comiso de combustibles líquidosDestrucción de equipos y maquinaria

ACCIDENTES QUE SE REQUIERE EVITAR

Acorde con el desarrollo de la infraestructura necesaria, la Región

Moquegua puede experimentar un crecimiento económico por el

almacenaje y comercialización de hidrocarburos.

OSINERGMIN A SU SERVICIO

www.osinergmin.gob.pe

Calle Moquegua N° 441

Telf 053 463150