27

Perspectivas de la economía colombiana: Comportamiento reciente y principales retos Mauricio Cárdenas Ministro de Hacienda y Crédito Público Febrero de 2015

Perspectivas de la economía colombiana:

Comportamiento reciente y principales retos

Mauricio Cárdenas

Ministro de Hacienda y Crédito Público

Febrero de 2015

8,1

6,66,7

6,2

6,7

7,2

7,7

8,2

2010 2014 2015

Nuestra estrategia

-3,9-2,3

-4,0

-2,0

0,0

2010 2014+

Fuente: Ministerio de Hacienda y Crédito Público. *Cifra proyectada. **Información a Febrero 10 de 2015 Balance estructural

Balance fiscal GNC (% del PIB)

Tasa de financiamiento TES locales

(%, promedio año)

Tasa de Inversión (% del PIB)

Crecimiento económico (Var, %)

Recaudo Tributario ($ Billones)

+

24,5

30,1

2325272931

2010 Ene-sep 2014

4,0

5,0

3

4

5

6

2010 Ene-sep2014

65,0

108,1

54

74

94

114

2010 2014

El gobierno cumplió con la regla fiscal en 20142013 2014 2013 2014 2014/2013

%

Ingresos Totales 119.744 125.899 16,9 16,5 5,1

Tributarios 100.780 108.343 14,3 14,2 7,5

No Tributarios 983 616 0,1 0,1 -37,4

Fondos Especiales 1.268 1.569 0,2 0,2 23,7

Recursos de Capital 16.713 15.372 2,4 2,0 -8,0

del cual, Ecopetrol 13.193 10.770 1,9 1,4 -18,4

Gastos Totales 136.390 144.331 19,3 18,9 5,8

Intereses 16.363 17.301 2,3 2,3 5,7

Funcionamiento + Inversión 120.028 127.041 17,0 16,7 5,8

Funcionamiento 96.603 104.969 13,7 13,8 8,7

Inversión 23.425 22.072 3,3 2,9 -5,8

Balance Total -16.645 -18.432 -2,4 -2,4 -

Balance Primario -282 -1.131 0,0 -0,1 -

Ciclo Económico -680 -799 -0,1 -0,1 -

Ciclo Energético 403 0 0,1 0,0 -

Ciclo Total -277 -799 0,0 -0,1 -

Balance Estructural -16.368 -17.634 -2,3 -2,3 -

% PIBCONCEPTO

$ MM

5,05,3

3,6

0,4

1,1 1,2 1,3

2,9

3,5 3,5 3,5

5,35,8

6,3

7,9

6,36,0

5,1

2,5

2,73,0

4,5

5,7 5,5

6,5

4,34,2

-

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2008 2009 2010 2011 2012 2013 2014

Colombia terminó el 2014 como líder en crecimiento económico a nivel global y de América Latina

Comportamiento del PIB trimestral (Variación % anual)

Fuente: DANE. *Proyección MHCP

PIPE

2014*: 4,7%

El desempeño en materia de crecimiento es destacado por observadores nacionales y extranjeros

Fuente: FMI, WEO octubre 2014 (actualización: enero 2015)

Crecimiento proyectado FMI PIB 2014 (%)

4,8

3,7 3,6 3,6 3,63,2 3,2 3,0

2,8 2,8 2,7 2,5 2,5 2,4 2,3 2,2 2,1 2,0 1,81,4 1,3 1,3

1,00,6 0,6

0,4 0,3

-0,2-1

0

1

2

3

4

5

6

Col

ombi

a

Cor

ea

Irla

nda

Per

ú

Nue

va Z

elan

da

Pol

onía

Rei

no U

nido

Tur

quía

Aus

tral

ia

Hun

gría

Luxe

mbu

rgo

Rep

úblic

a C

heca

Isra

el

Méx

ico

Can

ada

Est

ados

Uni

dos

Sue

cia

Chi

le

Nor

uega

Ale

man

ia

Esp

aña

Sui

za

Bel

gica

Gre

cia

Hol

anda

Fra

ncia

Bra

sil

Italia

Flexibilidad de la tasa de cambio es un gran activo

Fuente: Bloomberg y cálculos Ministerio de Hacienda.

90

95

100

105

110

115

120

125

130

ene-

14

feb-

14

mar

-14

abr-

14

may

-14

jun-

14

jul-1

4

ago-

14

sep-

14

oct-

14

nov-

14

dic-

14

ene-

15

Colombia Brazil Mexico Chile Peru

Apre

ciac

ión

Dep

reci

ació

n*Índice de tasa de cambio nominal LAC5

(Enero 2014=100)

10.236

15.720

Fuente: OCDE, DANE y cálculos MHCP.

Recuperación de la demanda en EE. UU. jugará un papel muy importante

PIB manufacturero y exportaciones industriales vs demanda externa

(Variación anual, %)

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Demanda EEUU Exportaciones Industriales Colombia PIB Industria Colombia (eje derecho)

Balance Fiscal del GNC % del PIB

-3,9

-2,8

-2,3

-2,4 -2,4

-2,8

-2,4

-2,3 -2,3-2,2

2010 2011 2012 2013 2014 2015

Total

Regla Fiscal

La regla fiscal le permite a la Nación tener un déficit de 0,6% del PIB superior al

estructural en 2015

Fuente: Ministerio de Hacienda.

Perspectivas fiscales

Balance Balance BalanceAño Estructural + Cíclico* = Total

2014 −2,3% + −0,1% = −2,4%

2015 −2,2% + −0,6% = −2,8%

*Suma de la estimación de los componentes económico y minero-energético. Datos preliminares

Balance del Gobierno Nacional(% PIB)

Balance Ciclo Ciclo Minero-Año Cíclico = Económico + Energético

2014 −0,1% = −0,1% + −0,0%

2015 −0,6% = −0,2% + −0,4%

Componentes del Balance Cíclico(% del PIB)

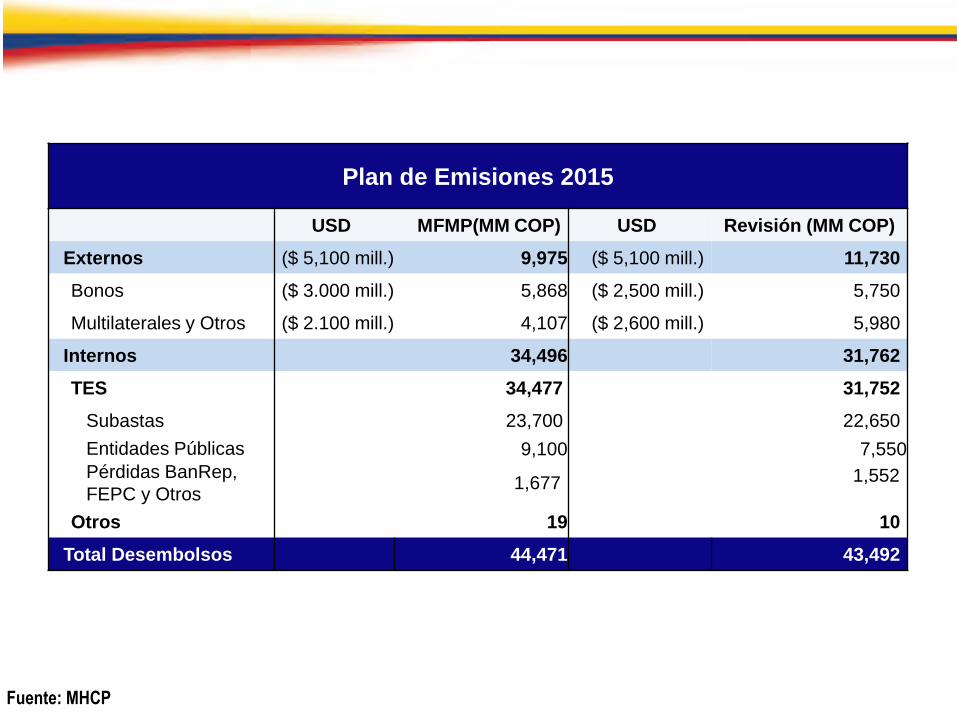

Plan de Emisiones 2015

USD MFMP(MM COP) USD Revisión (MM COP)

Externos ($ 5,100 mill.) 9,975 ($ 5,100 mill.) 11,730

Bonos ($ 3.000 mill.) 5,868 ($ 2,500 mill.) 5,750

Multilaterales y Otros ($ 2.100 mill.) 4,107 ($ 2,600 mill.) 5,980

Internos 34,496 31,762

TES 34,477 31,752

Subastas 23,700 22,650

Entidades Públicas 9,100 7,550

Pérdidas BanRep,

FEPC y Otros1,677 1,552

Otros 19 10

Total Desembolsos 44,471 43,492

Fuente: MHCP

Fuente: MHCP

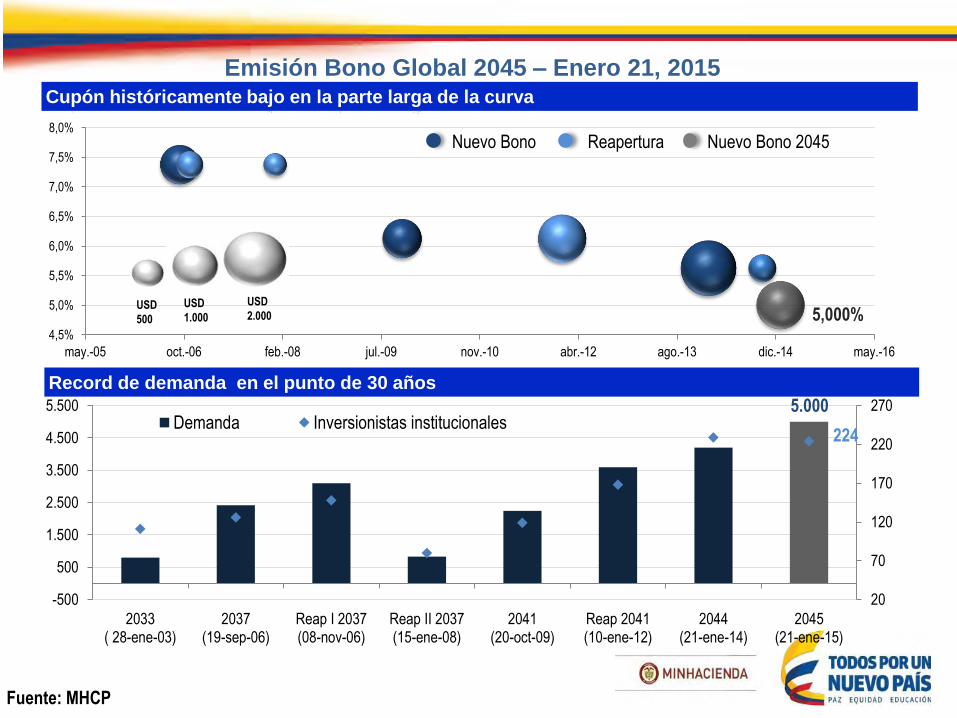

Emisión Bono Global 2045 – Enero 21, 2015Cupón históricamente bajo en la parte larga de la curva

Record de demanda en el punto de 30 años

5,000%4,5%

5,0%

5,5%

6,0%

6,5%

7,0%

7,5%

8,0%

may.-05 oct.-06 feb.-08 jul.-09 nov.-10 abr.-12 ago.-13 dic.-14 may.-16

5.000

224

20

70

120

170

220

270

-500

500

1.500

2.500

3.500

4.500

5.500

2033( 28-ene-03)

2037(19-sep-06)

Reap I 2037(08-nov-06)

Reap II 2037(15-ene-08)

2041(20-oct-09)

Reap 2041(10-ene-12)

2044(21-ene-14)

2045(21-ene-15)

Demanda Inversionistas institucionales

USD

500

USD

1.000

USD

2.000

Nuevo Bono Reapertura Nuevo Bono 2045

40

50

60

70

80

90

100

110

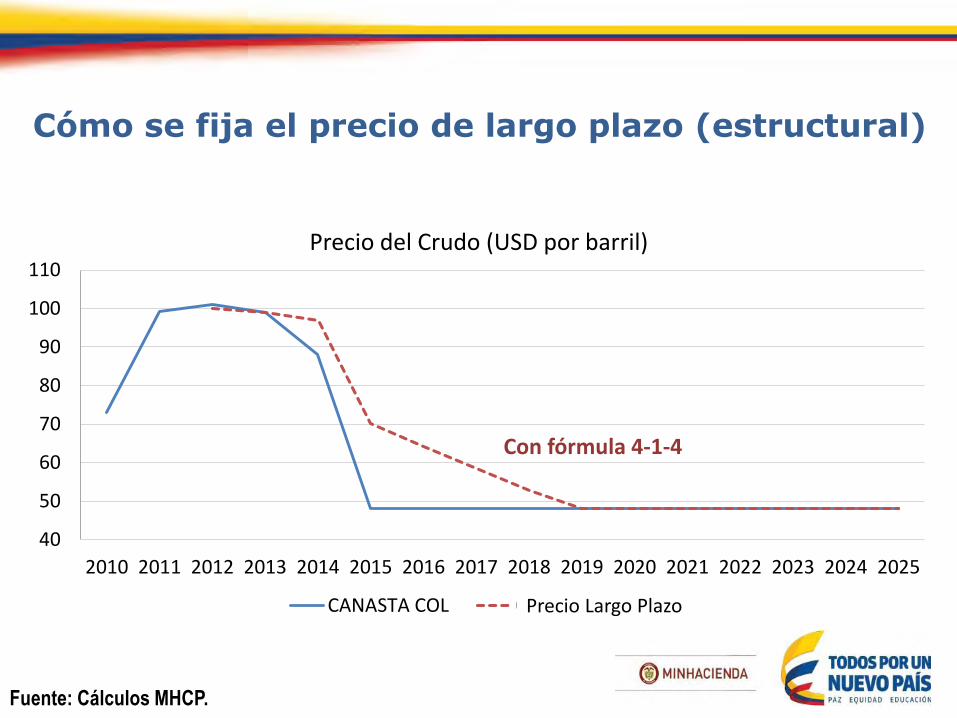

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

Precio del Crudo (USD por barril)

CANASTA COL Comité Consultivo

Fuente: Cálculos MHCP.

Cómo se fija el precio de largo plazo (estructural)

Con fórmula 4-1-4

Precio Largo Plazo

-40

-35

-30

-25

-20

-15

-10

-5

0

5

10

Nov

Feb

May

Aug

Nov

Feb

May

Aug

Nov

Feb

May

Aug

Nov

Feb

May

Aug

Nov

Feb

May

Aug

Nov

Feb

May

Aug

Nov

Feb

May

Aug

Nov

2007 2008 2009 2010 2011 2012 2013 2014

Colombia cuenta con un alto nivel de confianza de consumidores y empresarios

Índice de Confianza de los consumidores

Fuente: Fedesarrollo

23,222,4

-20

-10

0

10

20

30

40

50

nov.

-06

may

.-07

nov.

-07

may

.-08

nov.

-08

may

.-09

nov.

-09

may

.-10

nov.

-10

may

.-11

nov.

-11

may

.-12

nov.

-12

may

.-13

nov.

-13

may

.-14

nov.

-14

Promedio desde 2010

Promedio desde 2001

Índice de Confianza del Consumidor (ICC)

Indicador de pedidos menos existencias industriales

Fuente: Ministerio de Hacienda.

31.3 blln

17.08%

-

5

10

15

20

25

30

35

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

Mo

nto

In

vert

ido

en

TE

S

% d

e P

art

icip

ació

n

Monto Invertido TES (eje derecho) % de participación tenedores extranjeros sobre el saldo de TES

Información al 31 de Enero de 2015

Sin TES de Control Monetario

Cifras en billones de pesos

En enero, extranjeros realizaron compras netas de TES por COP 1,7 billones.

TES- Evolución Fondos de Capital Extranjero

10.236

15.720

Además, el país ha avanzado en la reducción de la pobreza y

la pobreza extrema generando una nueva clase media…

% de la población con ingreso per cápita por debajo

de la línea de pobreza

% de la población con ingreso per cápita por debajo

de la línea de pobreza extrema

Fuente: DANE. *Última actualización: Junio 2014.

39,0

35,5

32,932,2

29,3

28

30

32

34

36

38

40

2010 2011 2012 2013 2014

3,7 millones de

personas salieron

de la pobreza entre

2010 y 2014

13,5

11,0

10,410,1

8,4

8

10

12

14

2010 2011 2012 2013 2014

2 millones de personas

salieron de la pobreza

extrema entre 2010 y

2014

La reducción del desempleo muestra una tendencia sólida

Fuente: DANE.

8,5%

11,1%

10,7%9,7% 9,0% 8,8% 9,2% 9,3%

8,9%8,4%

7,9% 7,7%

8,7%

6%

8%

10%

12%

14%

16%

18%

ene

feb

mar abr

may jun jul

ago

sep

oct

nov

dic

Tasa de desempleoTotal Nacional- mensual

max-min 2001-2009 2010 2011 2012 2013 2014

8,8%

-0,7%

-4%

-1%

2%

5%

8%

11%

14%

dic.

-08

dic.

-09

dic.

-10

dic.

-11

dic.

-12

dic.

-13

dic.

-14

Ocupados formales e informales- Total nacionalCrecimiento anual - trimestre móvil

Criterio: Afiliación a Seguridad Social

formales informales

El empleo es cada vez más formal

Fuente: DANE.

Reforma

tributaria

67,4%

65,8%

64%

66%

68%

70%

72%

nov.

-07

may

.-08

nov.

-08

may

.-09

nov.

-09

may

.-10

nov.

-10

may

.-11

nov.

-11

may

.-12

nov.

-12

may

.-13

nov.

-13

may

.-14

nov.

-14

Tasa de informalidad (%) - Total NacionalCriterio: Afiliación a la seguridad social*

(Ocupados informales / Ocupados) - Trimestre móvil

67,9%

65,8%

64%

66%

68%

70%

72%

dic.

-08

dic.

-09

dic.

-10

dic.

-11

dic.

-12

dic.

-13

dic.

-14

Tasa de informalidad (%)- Total nacional(ocupados informales/total ocupados)- trimestre móvil

Criterio: Afiliación a Seguridad Social

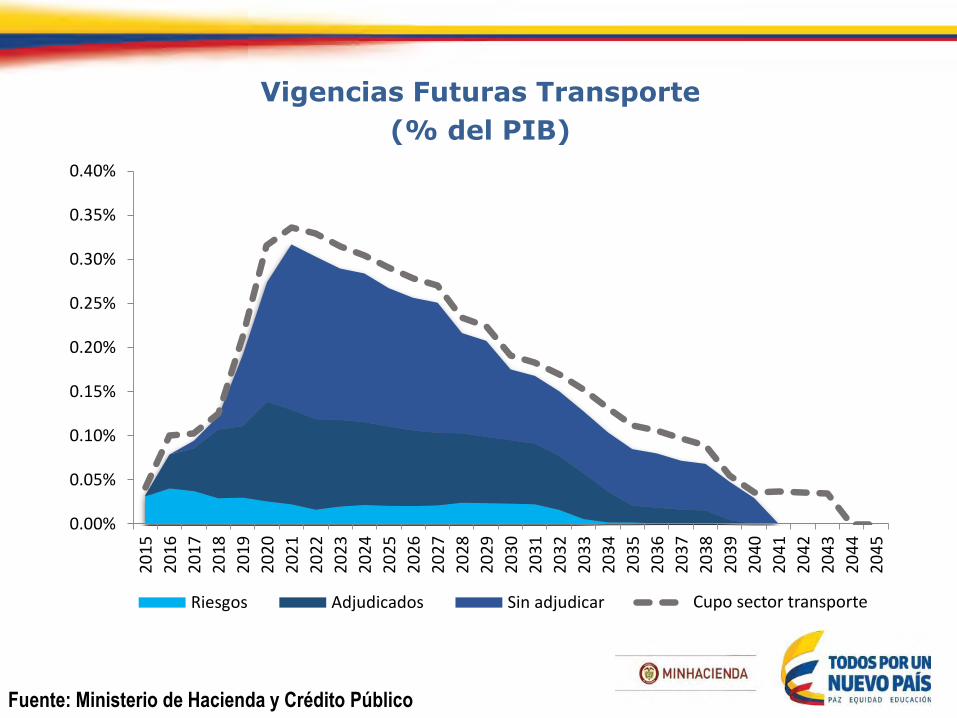

Las APP y los proyectos 4G se vienen adjudicando a buen ritmo

Fuente: Agencia Nacional de Infraestructura

Vigencias Futuras Proyectos 4G adjudicados

Proyecto Total ($millones de 2012)

Girardot - Honda - Puerto Salgar 1.461.897

Pacífico 1 2.597.748

Pacífico 2 1.461.559

Cartagena - Barranquilla 1.770.272

Pacífico 3 1.985.229

Perimetral 2.206.804

Buga - Loboguerrero 8.498

Zipaquirá - Palenque 134.977

Conexión Norte 2.451.522

Magdalena 2 2.463.625

Ocaña - Gamarra 348.206

Mulaló - Loboguerrero 2.415.945

Total 19.306.281

Proyecto Total ($millones 2012)

A. Mar 1 4.249.047,39

A. Mar 2 3.529.506,17

Puerta de Hierro - Cruz del Viso 916.148,44

Pasto - Rumichaca 4.099.180,84

Neiva - Santana 2.704.503,50

Santander de Quilichao - Popayán 2.904.373,60

Neiva - Girardot 3.069.827,56

Villavicencio - Yopal 3.211.168,72

Barranca - Bucaramanga 2.917.319,90

Transversal del Sisga 1.405.468,02

Total 29.006.544

Vigencias Futuras Proyectos con aprobación del CONFIS y

sin adjudicar

Total (billones)Ola 1 + 2 + Privadas

Capex 28,0

Opex 19,7

Vigencias 50,0

Deuda 31.3

Equity 13.4

Fuentes de financiamiento

Banca local 17.5 56%

Fondos de deuda (AFPS) 2.5 8%

Fuentes extranjeras 7.8 25%

FDN 3.5 11%

Fuente: Ministerio de Hacienda y Crédito Público

Síntesis 4G23 Proyectos = Ola 1 + Ola 2 + Privadas

Fuentes de financiamiento

Billones

Banca local 17.5 56%

Fondos de deuda (AFPS) 2.5 8%

Fuentes extranjeras 7.8 25%

FDN 3.5 11%

Vigencias Futuras Transporte

(% del PIB)

Fuente: Ministerio de Hacienda y Crédito Público

0.00%

0.05%

0.10%

0.15%

0.20%

0.25%

0.30%

0.35%

0.40%

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

20

29

20

30

20

31

20

32

20

33

20

34

20

35

20

36

20

37

20

38

20

39

20

40

20

41

20

42

20

43

20

44

20

45

Riesgos Adjudicados Sin adjudicar Cupo de transporteCupo sector transporte

Los sectores transables no petroleros se beneficiarán con

la depreciación real

Fuente: Banco de la República y cálculos MHCP.

114,0

90

95

100

105

110

115

Oct

-10

Dec

-10

Feb

-11

Apr

-11

Jun-

11

Aug

-11

Oct

-11

Dec

-11

Feb

-12

Apr

-12

Jun-

12

Aug

-12

Oct

-12

Dec

-12

Feb

-13

Apr

-13

Jun-

13

Aug

-13

Oct

-13

Dec

-13

Feb

-14

Apr

-14

Jun-

14

Aug

-14

Oct

-14

Dec

-14

Índice de tasa de cambio real(PPI-NT, 1994=100)

A noviembre de 2014, 2/3 de los subsectores industriales crecían. 11 lo hacían por encima de la

dinámica de la economíaSubsectores Industriales, variación año corrido a noviembre de 2014

Fuente: DANE

17,0 16,9 16,6

11,6

8,87,8

7,16,4

5,5 5,2 4,84,1 4,1 3,9 3,5 3,4

2,4 2,4 2,3 1,7 1,4 1,3 1,2 1,1 0,5 0,2 0,20,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

Peso 60,2%

Peso 18,4%

-20

-15

-10

-5

0

5

10

15

20

25

oct.-

07

feb.

-08

jun.

-08

oct.-

08

feb.

-09

jun.

-09

oct.-

09

feb.

-10

jun.

-10

oct.-

10

feb.

-11

jun.

-11

oct.-

11

feb.

-12

jun.

-12

oct.-

12

feb.

-13

jun.

-13

oct.-

13

feb.

-14

jun.

-14

oct.-

14

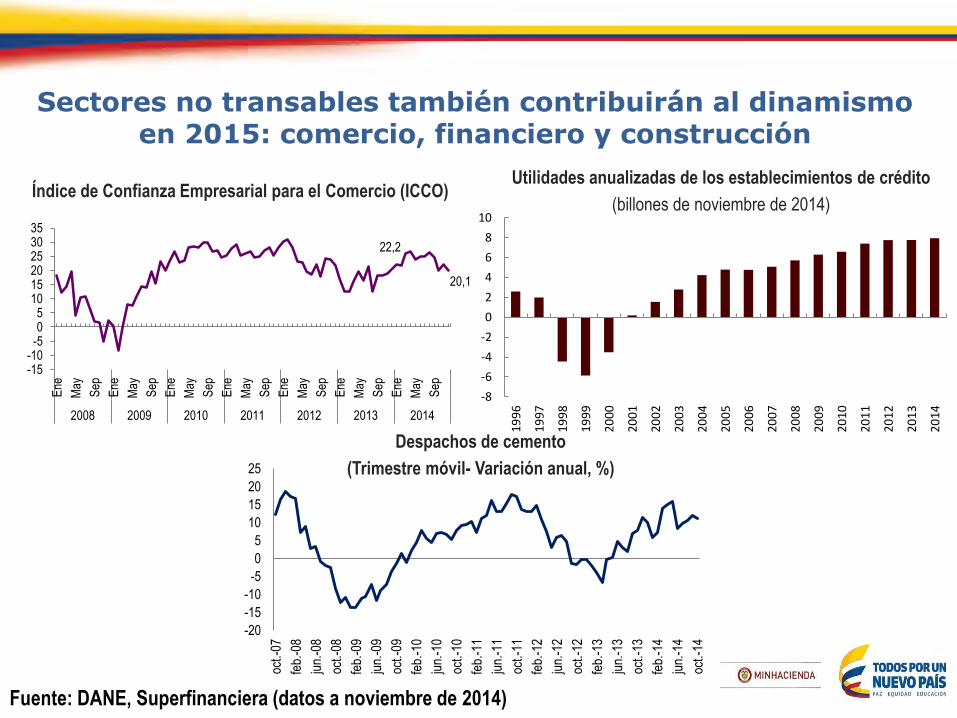

Sectores no transables también contribuirán al dinamismo en 2015: comercio, financiero y construcción

Índice de Confianza Empresarial para el Comercio (ICCO)

Fuente: DANE, Superfinanciera (datos a noviembre de 2014)

Utilidades anualizadas de los establecimientos de crédito

(billones de noviembre de 2014)

Despachos de cemento

(Trimestre móvil- Variación anual, %)

22,2

20,1

-15-10

-505

101520253035

Ene

May

Sep

Ene

May

Sep

Ene

May

Sep

Ene

May

Sep

Ene

May

Sep

Ene

May

Sep

Ene

May

Sep

2008 2009 2010 2011 2012 2013 2014

-8

-6

-4

-2

0

2

4

6

8

10

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Todo esto nos permite proyectar un

crecimiento de 4,2% para 2015

Fuente: DANE, cálculos Ministerio de Hacienda y Crédito Público *Proyectado

4,0

6,6

4,0

4,7 4,74,2

1

2

3

4

5

6

7

2010 2011 2012 2013 2014* 2015*

Crecimiento del PIB

(Variación anual, %)

10.236

15.720

Fuente: FMI.

* WEO octubre 2014 para Ecuador y actualización enero 2015 para el resto

Colombia se mantiene como líder en crecimiento económico de la región

Proyecciones de crecimiento económico 2015

(Variación anual, %)4,2 4,0

3,2

1,3

0,3

-7,0-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

Colombia Ecuador México América Latina Brasil Venezuela

*

Perspectivas de la economía colombiana:

Comportamiento reciente y principales retos

Mauricio Cárdenas

Ministro de Hacienda y Crédito Público

Febrero de 2015