PLANIFICACIÓN FISCAL CON EL IMPUESTO DUAL SOBRE LA RENTA Autores: Félix Domínguez Barrero (1) Julio López Laborda (2) P. T. N. o 26/05 (1) E-mail: [email protected](2) E-mail: [email protected]Departamento de Economía Pública, Universidad de Zaragoza, Gran Vía, 2, 50.005-Zaragoza N.B.: Las opiniones expresadas en este trabajo son de la exclusiva responsabilidad de los autores, pudiendo no coincidir con las del Instituto de Estudios Fiscales. Desde el año 1998, la colección de Papeles de Trabajo del Instituto de Estudios Fiscales está disponible en versión electrónica, en la dirección: >http://www.minhac.es/ief/principal.htm.

Transcript

PLANIFICACIOacuteN FISCAL CON EL IMPUESTO DUAL SOBRE LA RENTA

Autores Feacutelix Domiacutenguez Barrero(1)

Julio Loacutepez Laborda(2)

P T No 2605

(1) E-mail fdominunizares

(2) E-mail juliolopezunizares

Departamento de Economiacutea Puacuteblica Universidad de Zaragoza Gran Viacutea 2 50005-Zaragoza

NB Las opiniones expresadas en este trabajo son de la exclusiva responsabilidad de los autores pudiendo no coincidir con las del Instituto de Estudios Fiscales

Desde el antildeo 1998 la coleccioacuten de Papeles de Trabajo del Instituto de Estudios Fiscales estaacute disponible en versioacuten electroacutenica en la direccioacuten gthttpwwwminhacesiefprincipalhtm

Edita Instituto de Estudios Fiscales NIPO 602-05-004-X ISSN 1578-0252 Depoacutesito Legal M-23772-2001

3

3

3 3 41

3 3 41

3

3

6

3

3

IacuteNDICE

1 INTRODUCCIOacuteN

2 CARACTERIZACIOacuteN DEL IMPUESTO DUAL SOBRE LA RENTA

3 PLANIFICACIOacuteN FISCAL FAMILIAR

31 Ventajas derivadas de la declaracioacuten conjunta

32 Ventajas derivadas de la redistribucioacuten de rentas

4 PLANIFICACIOacuteN FISCAL EN LA ELECCIOacuteN ENTRE INVERSIONES

41 Estrategias en la eleccioacuten de inversiones en ausencia de incentivos fiscales

42 Estrategias en la eleccioacuten de inversiones en presencia de incentivos fiscales

5 PLANIFICACIOacuteN FISCAL DE LAS ACTIVIDADES ECONOacuteMICAS

51 La eleccioacuten de la forma de empresa

52 Las decisiones de financiacioacuten e inversioacuten empresarial

6 PLANIFICACIOacuteN FISCAL CON EL GROWTH AND INVESTMENT TAX PLAN

61 Caracterizacioacuten del GITP

62 GITP y planificacioacuten fiscal

7 CONCLUSIONES

BIBLIOGRAFIacuteA

SIacuteNTESIS PRINCIPALES IMPLICACIONES DE POLIacuteTICA ECONOacuteMICA

mdash 3 mdash

RESUMEN

Este trabajo analiza en queacute medida la implantacioacuten de un impuesto dual sobre la renta puede modificar las oportunidades de planificacioacuten fiscal de que disposhynen en la actualidad los contribuyentes en los impuestos sobre la renta personal y societaria El trabajo muestra coacutemo el modelo dual de imposicioacuten permite alshygunas estrategias de planificacioacuten fiscal en el aacutembito familiar en la eleccioacuten entre inversiones financieras y reales en la eleccioacuten de la forma de empresa y en las decisiones de financiacioacuten e inversioacuten empresarial

Una versioacuten de este trabajo se presentoacute en el XIII Encuentro de Economiacutea Puacuteblica celebrado en Almeriacutea los diacuteas 2 y 3 de febrero de 2006 Los autores agradecen la financiacioacuten recibida del Instituto de Estudios Fiscales y del Ministeshyrio de Ciencia y Tecnologiacutea proyecto SEC2003-05784ECO

mdash 5 mdash

Instituto de Estudios Fiscales

1 INTRODUCCIOacuteN

Espantildea se halla inmersa en este momento en un nuevo proceso de reforma del IRPF Como alternativas al impuesto sobre la renta de caraacutecter sinteacutetico de base extensiva y tipos progresivos se han sugerido un impuesto sobre la renta de tipo lineal y un impuesto dual

El impuesto lineal ha dejado de ser una propuesta teoacuterica desde mediados de los noventa en que empezoacute a aplicarse en Estonia y a continuacioacuten en otros paiacuteses del centro y este de Europa1 Por su parte el impuesto dual se implanta en los paiacuteses noacuterdicos a finales de los ochenta Posteriormente otros paiacuteses como Austria Beacutelgica Holanda e Italia han optado tambieacuten por una tributacioacuten en cierto modo independiente de las rentas del capital

En su forma ideal el modelo de imposicioacuten dual se caracteriza por gravar las rentas del trabajo a una escala progresiva y las rentas y ganancias del capital a un tipo fijo igual al tipo miacutenimo de la tarifa progresiva Ese mismo tipo fijo es el que se aplica a las rentas obtenidas por las sociedades

Existe una ampliacutesima literatura que se ha ocupado de analizar las ventajas y desventajas del impuesto dual con el baremo suministrado por los principios claacutesicos de la imposicioacuten equidad eficiencia suficiencia y sencillez (Nielshysen1980 Agell Englund y Soumldersten 1996 Muteacuten 1992 y 1996 Lindencrona 1993 Tikka 1993 Zimmer 1993 Anderson y Muteacuten 1994 Sorensen 1994 y 1998 Muteacuten Sorensen Hagen y Genser 1996 Cnossen 1999 Alstadsaeter 2003 Boadway 2004 Christiansen 2004 Eggert y Genser 2005) En Espantildea Duraacuten (2001 y 2002) y Picos y Gago (2004) se han ocupado de analizar desde la perspectiva de la equidad y la eficiencia las consecuencias de la implantacioacuten de un impuesto dual en nuestro paiacutes

Sin embargo hay un aspecto en cierta medida transversal a los citados prinshycipios que ha merecido una menor atencioacuten las oportunidades de planificacioacuten fiscal asociadas a esa alternativa de reforma Lindencrona (1993) ha puesto de manifiesto la necesidad de reducir los excesivos costes de administracioacuten de un impuesto progresivo sobre la renta eliminando los incentivos a las actividades de planificacioacuten o incluso de elusioacuten fiscal que ese impuesto genera y que han permitido calificarlo como ldquoparaiacuteso del asesor fiscalrdquo La razoacuten por la que se geshynera este paraiacuteso estaacute en que el impuesto sobre la renta de caraacutecter sinteacutetico acentuacutea las caracteriacutesticas de un sistema fiscal que seguacuten Stiglitz (1985) posibilishytan las actividades de planificacioacuten fiscal a) el diferimiento en la imposicioacuten b) el arbitraje entre diferentes tipos impositivos y c) el arbitraje entre operaciones

Veacutease Ivanova Keen y Klemm (2005) yThe Economist (2005) De las posibilidades de planishyficacioacuten fiscal con el impuesto lineal nos hemos ocupado en Domiacutenguez Barrero y Loacutepez La-borda (2003)

mdash 7 mdash

1

2

sujetas a distinto trato fiscal Por ello se ha de esperar que el establecimiento de un tipo impositivo uacutenico a las rentas del capital independiente del sujeto pershyceptor y de la cuantiacutea de la renta elimine muchas de las opciones de planificashycioacuten fiscal

Si bien las investigaciones de Agell Englund y Soumldersten (1998) han confirshymado que de acuerdo con las expectativas la reforma sueca de 1991 dio un fuerte golpe a las posibilidades de planificacioacuten fiscal al ldquocortar el nudo gordiashynordquo que suponiacutea la existencia de un tratamiento asimeacutetrico de diversos tipos de rentas y los elevados tipos marginales2 otros autores como Anderson y Muteacuten (1994) y Christiansen (2004) sugieren la existencia de un incremento de los costes de administracioacuten en el impuesto dual originado entre otros motivos por el deseo de evitar la doble tributacioacuten en las ganancias de capital Aducen entre otras razones que el recurso al incremento del valor de adquisicioacuten de las acciones con los beneficios generados en el periacuteodo de tenencia se ha demosshytrado costoso administrativamente

La reduccioacuten o incremento de los costes de administracioacuten vienen condicioshynados por la posibilidad de que los contribuyentes adopten estrategias de planishyficacioacuten fiscal que anulen los efectos positivos esperados de la reforma3 La finalidad de este trabajo es estudiar las perspectivas que se abren a la planificashycioacuten fiscal con un impuesto dual El desarrollo del trabajo seraacute el siguiente Tras esta introduccioacuten en la seccioacuten segunda describiremos las caracteriacutesticas del impuesto dual en la seccioacuten tercera analizaremos las posibles estrategias de plashynificacioacuten fiscal con un impuesto dual en el aacutembito familiar en la seccioacuten cuarta nos ocuparemos de la posibles estrategias referidas a la eleccioacuten entre inversioshynes y en la seccioacuten quinta abordaremos la planificacioacuten fiscal en la empresa En la seccioacuten sexta se debaten los efectos sobre las oportunidades de planificacioacuten fiscal de una reciente propuesta de reforma de los impuestos sobre la renta y sociedades en los Estados Unidos el Growth and Investment Tax Plan que en cierta medida es una combinacioacuten del impuesto dual y del flat tax de Hall y Rashybushka (1995) El trabajo se cierra con una seccioacuten de conclusiones

2 CARACTERIZACIOacuteN DEL IMPUESTO DUAL SOBRE LA RENTA

La idea de gravar las rentas del capital mediante un impuesto proporcional en lugar del gravamen progresivo en el IRPF surge en Dinamarca siendo el primer

2 Veacutease tambieacuten Anderson y Muteacuten (1994) y Boadway (2004) 3 Como ha puesto de manifiesto Slemrod (1992) uno de los primeros efectos de las reforshymas fiscales es modificar el comportamiento estrateacutegico de los contribuyentes

mdash 8 mdash

Instituto de Estudios Fiscales

autor en recogerla Niels Christian Nielsen (1980) en su obra Opsparing Velfaerd og samfundsφkonomy Tras unos antildeos de maduracioacuten fue puesto en praacutectica en este paiacutes en 1987

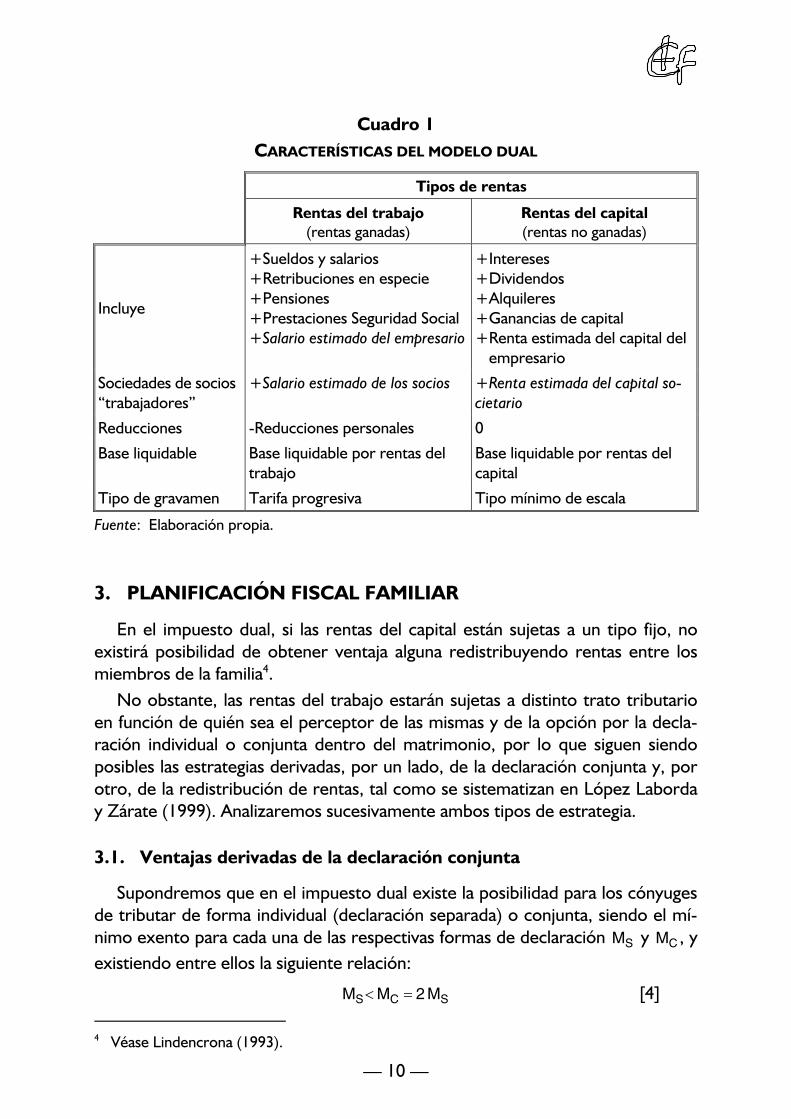

Siguiendo a Sorensen (1994 1998) y Cnossen (1999) las caracteriacutesticas de un modelo dual ldquoidealrdquo son las siguientes (cuadro 1)

1ordf Toda la renta de las personas fiacutesicas se clasifica en dos tipos rentas del

trabajo ndashtambieacuten denominadas rentas ldquoganadasrdquondash y rentas del capital ndashtambieacuten designadas como rentas ldquono ganadasrdquondash respectivamente BIT y BIk En el prishymer grupo se incluyen las retribuciones salariales dinerarias y en especie las pensiones y las prestaciones de la Seguridad Social En las rentas del capital se incluyen intereses dividendos alquileres y ganancias de capital

2ordf Las rentas del trabajo disfrutan de un miacutenimo personal excluido de trishybutacioacuten M Por lo tanto la base liquidable para las rentas de esta naturaleza seraacute

BLT = BI minus M [1]T

La base liquidable estaacute sometida a una tarifa progresiva t(BLT ) La cuota trishybutaria correspondiente a las rentas del trabajo seraacute entonces la siguiente

CT = t(BLT ) [2]

3ordf Las rentas del capital estaacuten sujetas a un tipo fijo tk coincidente con el miacutenimo de la escala progresiva aplicable a las rentas del trabajo La tributacioacuten se hace efectiva viacutea retencioacuten en la fuente No existe miacutenimo exento de gravashymen En consecuencia la base imponible para estas rentas coincide con la base liquidable siendo la cuota tributaria

C = t BL [3]k k k

4ordf Para evitar la discriminacioacuten entre rentas sujetas a IRPF y al Impuesto soshybre Sociedades (IS) el tipo impositivo aplicable en el IS coincide con el tipo imshypositivo de las rentas del capital Los dividendos distribuidos quedan libres de tributacioacuten bien aplicando el sistema de imputacioacuten plena del IS a los perceptoshyres de dividendos bien declarando la exencioacuten de los dividendos en el IRPF

5ordf La doble tributacioacuten de las ganancias de capital derivadas de la transmishysioacuten de tiacutetulos societarios se elimina permitiendo incrementar el valor de adquishysicioacuten con los beneficios ndashnetos de impuestosndash acumulados por la sociedad durante el periacuteodo de tenencia de las acciones por los socios

6ordf Las rentas derivadas de actividades empresariales tienen la consideracioacuten de rentas mixtas ndashdel trabajo y del capitalndash ya que su realizacioacuten supone la utilishyzacioacuten de ambos factores productivos

mdash 9 mdash

+

Cuadro 1 CARACTERIacuteSTICAS DEL MODELO DUAL

Tipos de rentas

Rentas del trabajo (rentas ganadas)

Rentas del capital (rentas no ganadas)

Incluye

Sociedades de socios ldquotrabajadoresrdquo

Reducciones

Base liquidable

Tipo de gravamen

+Sueldos y salarios +Retribuciones en especie +Pensiones +Prestaciones Seguridad Social +Salario estimado del empresario

+Salario estimado de los socios

-Reducciones personales

Base liquidable por rentas del trabajo

Tarifa progresiva

+Intereses +Dividendos +Alquileres +Ganancias de capital +Renta estimada del capital del

empresario

+Renta estimada del capital soshycietario

0

Base liquidable por rentas del capital

Tipo miacutenimo de escala

Fuente Elaboracioacuten propia

3 PLANIFICACIOacuteN FISCAL FAMILIAR

En el impuesto dual si las rentas del capital estaacuten sujetas a un tipo fijo no existiraacute posibilidad de obtener ventaja alguna redistribuyendo rentas entre los miembros de la familia4

No obstante las rentas del trabajo estaraacuten sujetas a distinto trato tributario en funcioacuten de quieacuten sea el perceptor de las mismas y de la opcioacuten por la declashyracioacuten individual o conjunta dentro del matrimonio por lo que siguen siendo posibles las estrategias derivadas por un lado de la declaracioacuten conjunta y por otro de la redistribucioacuten de rentas tal como se sistematizan en Loacutepez Laborda y Zaacuterate (1999) Analizaremos sucesivamente ambos tipos de estrategia

31 Ventajas derivadas de la declaracioacuten conjunta

Supondremos que en el impuesto dual existe la posibilidad para los coacutenyuges de tributar de forma individual (declaracioacuten separada) o conjunta siendo el miacuteshynimo exento para cada una de las respectivas formas de declaracioacuten MS y MC y existiendo entre ellos la siguiente relacioacuten

M lt M = 2 M [4]S C S

Veacutease Lindencrona (1993)

mdash 10 mdash

4

Instituto de Estudios Fiscales

En tal caso iquestcontiene el impuesto dual alguacuten incentivo a la declaracioacuten conshyjunta de los matrimonios La respuesta dependeraacute del importe de la base imposhynible de cada coacutenyuge Podemos plantear los siguientes escenarios

1ordm Si cada uno de los coacutenyuges obtiene rentas salariales iguales o inferiores a la reduccioacuten por declaracioacuten individual (BIT1BI2 le MS ) la suma de las cuotas deshyrivadas de las declaraciones individuales de los coacutenyuges CTS no seraacute nunca superior a la derivada de su declaracioacuten conjunta CTC

C +C =t(BI minusM )+t(BI minusM )=0let(BI +BI minusM )=CTS1 TS2 T1 S T2 S T1 T2 C TC [5] 2ordm Si uno de los coacutenyuges obtiene rentas superiores a la reduccioacuten individual

(BIT1 gt MS ) es inmediato demostrar que la declaracioacuten conjunta seraacute maacutes favoshyrable cuando se cumpla que

BI lt M minus MT2 C S [6] La declaracioacuten individual seraacute preferible en cambio cuando se verifique que

BI gt M minus MT2 C S [7]

32 Ventajas derivadas de la redistribucioacuten de rentas

Como se sentildeala en Loacutepez Laborda y Zaacuterate (1999 30) un IRPF progresivo incentiva a los individuos a repartir sus rentas primero entre diversas categoriacuteshyas que tributen separadamente segundo entre diversos periacuteodos impositivos y tercero entre los miembros de su familia Los dos primeros incentivos siguen estando presentes en el impuesto dual De ellos nos ocupamos en las siguientes secciones del trabajo

Ya hemos dicho que la uacutenica redistribucioacuten de rentas que puede dar lugar a ahorros fiscales es la correspondiente a rentas del trabajo dado que las rentas del capital estaacuten sujetas a tipo fijo sin posibilidad de aplicarles el miacutenimo exento En consecuencia la redistribucioacuten de rentas soacutelo seraacute posible si los coacutenyuges pueden decidir efectivamente si trabajan uno o los dos y queacute porcioacuten de la renta total del matrimonio obtiene cada uno Ademaacutes siendo eacuteste el caso soacutelo existishyraacute incentivo a la redistribucioacuten de rentas en el seno de la familia cuando sea maacutes favorable la tributacioacuten individual

El ahorro maacuteximo A que se puede obtener viacutea reparto de rentas del trabajo seraacute

n

A=sum(Bj+1minusBj)middot(tTmax minustTj ) j=0 [8]

siendo (Bj+1minus Bj) la amplitud del tramo j de la escala progresiva tTj el tipo marshyginal correspondiente a dicho tramo tTmax el tipo marginal maacuteximo y n el nuacuteshy

mdash 11 mdash

4

41

mero de tramos de la escala Se considera que j = 0 en el tramo donde el tipo marginal es igual a cero Este tramo puede determinarse bien de forma expliacutecita en la tarifa bien de forma impliacutecita al determinar el miacutenimo exento de tributacioacuten

4 PLANIFICACIOacuteN FISCAL EN LA ELECCIOacuteN ENTRE INVERSIONES

En esta seccioacuten vamos a analizar las estrategias de planificacioacuten fiscal abiertas al inversor en dos escenarios seguacuten existan o no incentivos fiscales a la inversioacuten

41 Estrategias en la eleccioacuten de inversiones en ausencia de incentivos fiscales

Si no existen incentivos fiscales las posibles estrategias para elegir inversiones se derivan de las caracteriacutesticas diferenciales de los activos activos con rendishymiento inmediato o diferido activos financieros o reales (pudiendo estos uacuteltishymos ser depreciables o no depreciables) y activos con rendimiento expliacutecito o imputado (caso de uso por el propietario)

a) Eleccioacuten entre activos de rendimiento inmediato y rendimiento diferido

Pese a la existencia de un uacutenico tipo impositivo sobre el capital los contribushyyentes podraacuten incrementar la TIR de sus ahorros invirtiendo en activos con renshydimiento diferido La TIR de una inversioacuten en activos con rendimiento anual antes de impuestos igual a i seraacute

TIR = i (1minustk ) [9]0

Mientras que la TIR del activo con rendimiento diferido seraacute la siguiente 1

(( ) (1minust ) + t ) n minus1 [10]TIR = 1+i n 1 k k

Evidentemente la rentabilidad de las inversiones con retribucioacuten diferida seraacute superior a las de retribucioacuten inmediata siempre que la duracioacuten de la inversioacuten n sea mayor que uno

b) Activos financieros y activos reales no depreciables

En el caso de un activo real sujeto a una revalorizacioacuten igual a la tasa de inshycremento de los precios π supondremos que en ausencia de impuestos su retribucioacuten tomariacutea la forma

i2 + π = i [11]

donde i2 es la retribucioacuten monetaria anual del activo real

mdash 12 mdash

Instituto de Estudios Fiscales

Despueacutes de impuestos y suponiendo que la plusvaliacutea queda exenta la TIR seraacute igual a

TIR = i2 (1minustk ) + π [12]2

La exencioacuten total de la plusvaliacutea puede lograrse manteniendo el activo hasta el momento del fallecimiento o bien se puede obtener una reduccioacuten de la trishybutacioacuten efectiva manteniendo el bien durante un periacuteodo tan largo que el ahoshyrro derivado del aplazamiento se aproxime a una exencioacuten

Comparando [9] y [12] se concluye que la rentabilidad de los activos reales tiene una ventaja frente a los activos financieros igual a π tk

5

c) Activos financieros y activos reales depreciables

Suponiendo para los activos reales una retribucioacuten antes de impuestos ideacutentishyca a la de los activos financieros se cumpliraacute que

i3 minus δ (1+ π) + π = i [13]

i3donde es la retribucioacuten monetaria de la inversioacuten real sujeta a depreciacioacuten y δ la tasa de depreciacioacuten anual

Despueacutes de impuestos la TIR seraacute

TIR = i minus δ (1+ π) + π minus [i minus φ]sdot t [14]3 3 3 k

Donde φ es la tasa de amortizacioacuten anualizada equivalente aplicando el meacuteshytodo del porcentaje constante para una duracioacuten infinita del bien obtenida a

φpartir del valor actual de las amortizaciones fiscalmente deducible siendoρ+φ

ρ la tasa descuento6

Comparando [9] y [14] y teniendo en cuenta [13] existiraacute incentivo a la inshyversioacuten en activos reales depreciables frente a activos financieros cuando

[φ minus δsdot (1+ π)] sdot t + πsdot t gt 0 [15]k k

Expresioacuten que pone de manifiesto que ademaacutes del incentivo existente por la exencioacuten de las ganancias patrimoniales existiraacute una ventaja adicional cuando la tasa de amortizacioacuten considerada gasto deducible supere a la tasa de depreciashycioacuten efectiva incrementada por el iacutendice de precios

5 Muteacuten (1992 1996) apunta que la existencia de un tipo impositivo maacutes reducido para las rentas del capital se justifica por el hecho de que en presencia de inflacioacuten el rendimiento real es inferior al nominal Por tanto el tipo impositivo a aplicar a estas rentas debe ser infeshyrior al de otras rentas Ahora bien ese motivo deja de ser vaacutelido en el caso de activos reales si el valor del activo se incrementa al ritmo de la inflacioacuten general En tal caso el rendimiento anual equivale al real 6 Veacutease Derereux y Griffith (1998)

mdash 13 mdash

42

d) Activos reales con renta imputada

Si los activos reales se destinan al uso por sus propietarios antes de impuesshytos se sigue cumpliendo que

i3 minus δsdot (1+ π) + π = i [13]

En estos activos la base imponible se determina seguacuten un porcentaje de su valor que denominaremos k Despueacutes de impuestos la TIR seraacute entonces la siguiente

TIR = i3 minus δsdot (1+ π) + π minus ksdottk [16]4

De la comparacioacuten de [14] y [16] se deduce que si k lt [i3 minus φ ] estos activos estaraacuten incentivados frente a otros activos reales depreciables

42 Estrategias en la eleccioacuten de inversiones en presencia de incentivos fiscales

Pese a la neutralidad teoacuterica del impuesto dual para la inversioacuten entre activos parecen existir dificultades poliacuteticas para eliminar los privilegios fiscales al ahorro destinado a vivienda capital humano o planes de pensiones7 Trataremos de medir el posible incentivo fiscal para cada uno de estos tres tipos de activos

a) Activos reales exentos la vivienda habitual

Para el caso especial de la vivienda habitual donde los rendimientos estaacuten exentos de tributacioacuten la TIR seraacute

TIR = i minus δsdot (1+ π) + π [17]4 3

Comparando esta expresioacuten con [14] se obtiene la ventaja de la vivienda habitual con respecto a otros activos reales gravados [i3 minus φ]sdot tk

El cambio de un impuesto progresivo a otro en el que las rentas del capital soportan tipos maacutes bajos reduce la ventaja de estos activos con lo que disminushyye el incentivo a invertir en viviendas de uso propio Ello explica que en Suecia en 1991 la implantacioacuten del impuesto dual unida a una situacioacuten de recesioacuten econoacutemica provocara una caiacuteda del 20 por 100 de los precios de la vivienda8

b) El capital humano

Autores como Nerlove y otros (1993) han sostenido que la inversioacuten en capishytal humano estaacute desincentivada en el impuesto sobre la renta dado que no

7 Veacutease por ejemplo Sorensen (1994) 8 Veacutease Agell Englund y Soumldersten (1995)

mdash 14 mdash

Instituto de Estudios Fiscales

permite deducir la depreciacioacuten del capital No obstante otros autores como Sorensen (1998) defienden que el tratamiento fiscal del capital humano es venshytajoso en algunos casos Nuestra opinioacuten es que el posible incentivo estaacute condishycionado por los costes para el trabajador de esa inversioacuten

Si la inversioacuten tiene como uacutenico coste para el trabajador la peacuterdida de renta en que incurre por dedicar su tiempo a estudiar en lugar de trabajar (1 euro anshytes de impuestos 1minus t despueacutes de impuestos) y al cabo de un antildeo consigue una renta de 1+ i sujeta a un tipo tT la TIR de esta inversioacuten seraacute

⎛ (1+i)(1minust ⎜ T ) ⎞TIR5 = ⎟minus =⎜ ⎟ 1 i [18]⎝ 1minustT ⎠

Se trata entonces de un tratamiento de la inversioacuten que coincide con la exencioacuten de impuestos

Ahora bien si el tipo impositivo inicial es inferior al final (tT0 lt tTn ) se cumplishyraacute que

Maacutes auacuten si la inversioacuten se financia con renta despueacutes de impuestos por conshysistir fundamentalmente en gastos de matriacutecula profesorado etc el coste neto de la inversioacuten seraacute un euro y la TIR seraacute

En este caso la inversioacuten en capital humano estariacutea desincentivada

c) Los planes de pensiones

Los planes de pensiones son una categoriacutea heterogeacutenea que incluye tanto los planes de pensiones individuales como los planes de pensiones de empleo Su tratamiento en el sistema fiscal es el de renta diferida En este apartado tratashyremos de medir los posibles incentivos a la inversioacuten en planes de pensiones inshydividuales y planes de pensiones de empleo adoptando una doble perspectiva En primer lugar lo haremos suponiendo que estas rentas tienen la considerashycioacuten de rendimientos del trabajo En segundo lugar dado que existen buenos argumentos para defender la consideracioacuten de los planes de pensiones como rentas del capital mediremos los posibles incentivos en el caso de que tanto la aportacioacuten como la prestacioacuten fueran restadas o sumadas no de las rentas del trabajo sino de las rentas del capital

c1) Planes de pensiones con tratamiento de rendimientos del trabajo

Planes de pensiones individuales

mdash 15 mdash

Si la aportacioacuten a los planes es deducible de la renta ganada y la prestacioacuten gravada como rendimiento del trabajo la TIR de los planes de pensiones indivishyduales se expresa como9

1

⎛ 1minust ⎞nTIR Tn

6 =(1+i) ⎜ ⎟⎜ minus⎟ 1 [21]⎝ 1minustT0 ⎠

Siendo tT0 y tTn los tipos impositivos correspondientes al momento de llevar a cabo la inversioacuten y al momento de liquidarla respectivamente Si ambos tipos coinciden se cumpliraacute que TIR = i independientemente de cuaacutel sea el tipo marshyginal En consecuencia las personas con tipo marginal elevado tendraacuten mayor incentivo a invertir en estos activos que las de tipo marginal reducido al ser mashyyor la diferencia de rentabilidad con respecto a los activos gravados (tT i) para los primeros

Sin embargo resulta razonable suponer que los tipos de gravamen difieran Dada la existencia de una tarifa progresiva y la acumulacioacuten de rendimientos que se produce en el momento de la liquidacioacuten cuando la prestacioacuten toma forma de capital resultariacutea esperable que tTn gt tT0 Por ello los sistemas fiscales suelen incorporar medidas para corregir el exceso de tributacioacuten que se produshyce al incorporar en un ejercicio rentas generadas en varios Una de ellas consiste en establecer una reduccioacuten compensadora en la base imponible de forma que soacutelo sea gravada una parte de la renta g como se hace en algunos paiacuteses como Espantildea y el Reino Unido En tal caso

1

⎛1minusgsdott ⎞ n

TIR6 =(1+i) ⎜ Tn ⎟⎜ minus⎟ 1 [22]⎝ 1minustT0 ⎠

Suponiendo ademaacutes que el tipo marginal final es una funcioacuten creciente del tipo inicial ndashpara simplificar supondremos que linealndash tendremos

1

⎛1minusgsdotlsdott ⎞ nTIR To

6 =(1+i) ⎜ ⎟⎜ minus⎟ 1 [23]⎝ 1minustT0 ⎠

Transformando ligeramente la expresioacuten anterior se obtiene la siguiente 1

Donde se observa que si g l lt 1 entonces TIR gt i En tal caso los planes de pensiones obtienen un incentivo fiscal adicional equivalente a una subvencioacuten de la inversioacuten

Derivando [23] con respecto al tipo marginal obtenemos

Por tanto en el supuesto de TIR gt i es decir de TIR subvencionada las pershysonas con tipo marginal elevado veraacuten aumentar nuevamente su incentivo a inshyvertir en planes de pensiones dado que la subvencioacuten recibida tambieacuten seraacute funcioacuten directa de dicho tipo Este segundo factor acentuariacutea las preferencias por los planes de las personas con renta alta con respecto a las personas con renta baja

Podriacuteamos decir que esta configuracioacuten de los planes de pensiones los conshyvierte en el instrumento antiredistributivo por excelencia del sistema fiscal Al igual que en otros incentivos fiscales como por ejemplo las deducciones fiscales por inversioacuten en vivienda habitual las personas con renta elevada obtienen mashyyores deducciones que las personas con renta reducida por el doble motivo de que las primeras al tener un tipo marginal maacutes alto pueden obtener mayor ahorro por cada euro invertido y ademaacutes llevar a cabo inversiones maacutes cuanshytiosas dada su mayor capacidad econoacutemica

Pero el incentivo indicado en el paacuterrafo anterior no es maacutes que un ahorro de impuestos que por tratarse de un sistema de imposicioacuten progresivo es crecienshyte con el tipo marginal del inversor Sin embargo existe un tercer elemento que incrementa el componente antiredistributivo de los planes de pensiones adeshymaacutes de la eliminacioacuten de la carga tributaria previa de los rendimientos del activo incentivado los inversores en planes de pensiones obtienen una subvencioacuten neta de impuestos creciente con el tipo marginal Se trata pues de un instrushymento del sistema fiscal disentildeado para dar maacutes a quien maacutes tiene

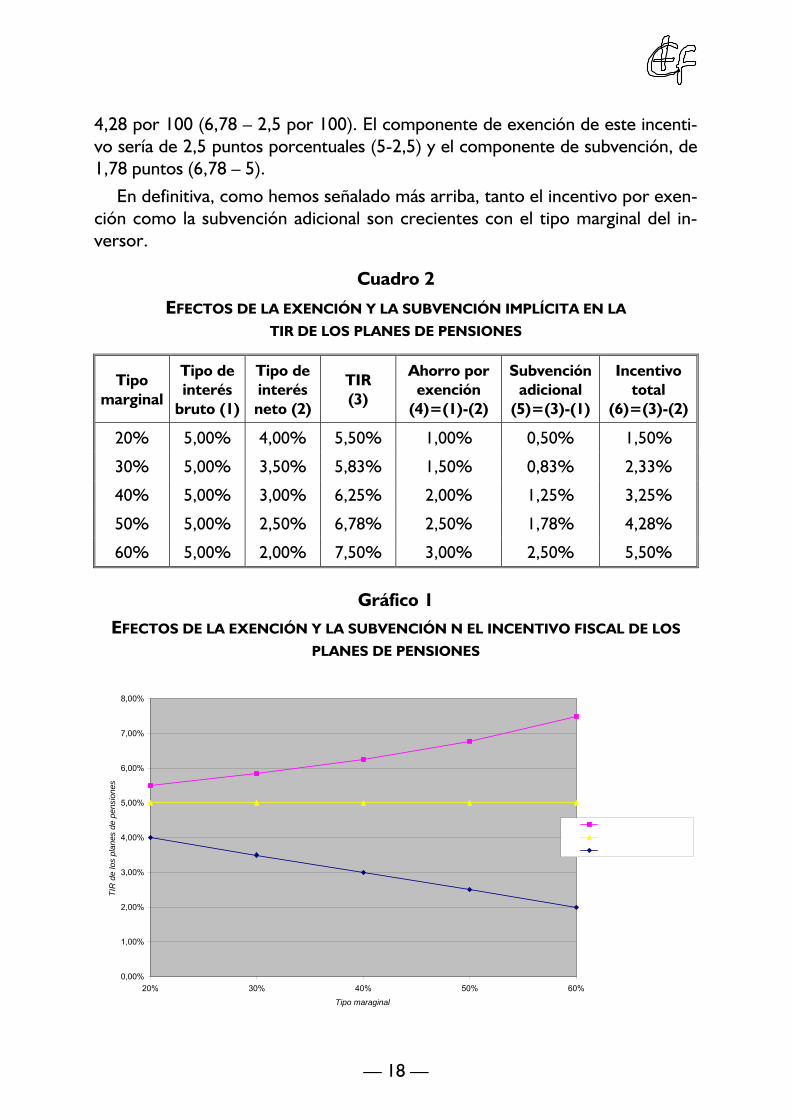

El cuadro 2 y el graacutefico 1 ilustran la argumentacioacuten que venimos desarrollanshydo Supongamos un tipo de intereacutes del 5 por 100 y una inversioacuten en un plan de pensiones a 20 antildeos Si en el momento de la liquidacioacuten soacutelo se grava el 60 del capital (g = 060) para una persona con tipo marginal inicial y final del 20 por 100 la TIR del plan de pensiones es el 550 por 100 El incentivo a invertir en un plan de pensiones lo medimos como la diferencia entre esta TIR y el intereacutes neshyto de un activo financiero con rendimiento inmediato (por ejemplo un depoacutesito bancario) que consideramos la inversioacuten alternativa siendo por tanto del 15 por 100 55 ndash 4 Este incentivo lo descomponemos en dos partes el composhynente de exencioacuten y el de subvencioacuten El primero seraacute la diferencia entre el tipo de intereacutes antes de impuestos y el intereacutes neto de un depoacutesito bancario es deshycir un 1 por 100 El componente de subvencioacuten lo calculamos como la diferenshycia entre la TIR del plan de pensiones y el intereacutes antes de impuestos siendo por tanto un 05 por 100

Para una persona con tipo marginal del 50 por 100 la TIR del plan de pensioshynes es un 678 por 100 siendo el incentivo a invertir en el plan de pensiones del

mdash 17 mdash

428 por 100 (678 ndash 25 por 100) El componente de exencioacuten de este incentishyvo seriacutea de 25 puntos porcentuales (5-25) y el componente de subvencioacuten de 178 puntos (678 ndash 5)

En definitiva como hemos sentildealado maacutes arriba tanto el incentivo por exenshycioacuten como la subvencioacuten adicional son crecientes con el tipo marginal del inshyversor

Cuadro 2

EFECTOS DE LA EXENCIOacuteN Y LA SUBVENCIOacuteN IMPLIacuteCITA EN LA

TIR DE LOS PLANES DE PENSIONES

Tipo marginal

Tipo de intereacutes

bruto (1)

Tipo de intereacutes neto (2)

TIR (3)

Ahorro por exencioacuten

(4)=(1)-(2)

Subvencioacuten adicional

(5)=(3)-(1)

Incentivo total

(6)=(3)-(2)

20 500 400 550 100 050 150

30 500 350 583 150 083 233

40 500 300 625 200 125 325

50 500 250 678 250 178 428

60 500 200 750 300 250 550

Graacutefico 1 EFECTOS DE LA EXENCIOacuteN Y LA SUBVENCIOacuteN N EL INCENTIVO FISCAL DE LOS

PLANES DE PENSIONES

800

700

600

esio

nns 500

e pe

d TIR

es

400 Tipo de intereacutes bruto

lan

Tipo de intereacutes neto

pos

de

l

300

RTI

200

100

000 20 30 40 50 60

Tipo maraginal

mdash 18 mdash

Instituto de Estudios Fiscales

Planes de pensiones de empleo

En cuanto a los planes de pensiones de empleo la aportacioacuten de la empresa suele tener la consideracioacuten de gasto deducible en el Impuesto societario Para el trabajador se considera habitualmente rendimiento del trabajo con tributashycioacuten diferida la aportacioacuten no resulta gravada en su impuesto personal y la presshytacioacuten se grava en su totalidad En tales supuestos la TIR del plan de empleo resulta ideacutentica a la de los planes de pensiones individuales10 Con lo que nueshyvamente se produce el efecto del doble incentivo donde cada uno de sus comshyponentes resulta maacutes elevado para las personas de renta alta que para las de renta maacutes baja

En resumen el tratamiento de los planes de pensiones como rentas del trashybajo tanto en el momento de la inversioacuten como en el de la prestacioacuten implica una subvencioacuten fiscal a la inversioacuten creciente con el nivel de renta lo que otorshyga a los planes de pensiones la consideracioacuten de un instrumento fiscal con caracshyteriacutesticas anti-Robin Hood dar a los ricos lo tomado de entre los ricos y pobres Por otra parte existe neutralidad entre planes de pensiones individuales y plashynes de pensiones de empleo

c2) Planes de pensiones con tratamiento de rendimientos del capital

Planes de pensiones individuales

Si los planes de pensiones tuvieran la consideracioacuten de rentas del capital deshyducieacutendose la aportacioacuten y gravaacutendose la prestacioacuten como rentas del capital la expresioacuten de la TIR se transformariacutea en la siguiente

1

⎛1minust ⎞ nTIR 7 =(1+i) ⎜ ⎟ =⎜ k minus⎟ 1 i [26]

⎝1minustk ⎠

Se tratariacutea por tanto de un sistema de exencioacuten de los rendimientos No obstante podriacutea incorporarse alguacuten sistema de subvencioacuten mediante la

exencioacuten de parte de la renta percibida gravaacutendose solamente una parte g En tal caso

1 1

⎛1minusgsdott k ⎞n ⎛ ⎛ 1minusg ⎞⎞ n

TIR 7 =(1+i)⎜ ⎟ minus1=(1+i)⎜1+t k sdot⎜ ⎟⎟ minus1gt⎜ ⎟ i [27]⎝ 1minustk ⎠ ⎝ ⎝1minustk ⎠⎠

En ambos casos la TIR seraacute independiente del nivel de renta del inversor

Planes de pensiones de empleo

Si la aportacioacuten se llevara a cabo por la empresa reduciendo los salarios del empleado se produciriacutea una reduccioacuten de la base imponible de las rentas del

10 Veacutease Domiacutenguez Barrero (2002)

mdash 19 mdash

trabajo en el momento de la aportacioacuten y un incremento de la base imponible de las rentas del capital en el momento de la prestacioacuten En tal caso el coste para el trabajador de invertir un euro en el plan de pensiones por parte de la empresa seriacutea igual a 1minus tT0 mientras que por cada euro de capital final acumushylado se obtendriacutea neto de impuestos 1minus tk Por tanto la expresioacuten de la TIR seriacutea ahora la siguiente

1

⎛ 1minust TIR =(1+i) ⎜ k ⎞n8 ⎟ minus⎜ ⎟ 1gti [28]

⎝1minustT0 ⎠

Por consiguiente en este supuesto el plan de pensiones de empleo resultariacutea maacutes ventajoso que el plan individual

Derivando [28] con respecto al tipo impositivo inicial se observa nuevamente que la TIR de los planes de empleo seriacutea una funcioacuten creciente del tipo marginal del inversor

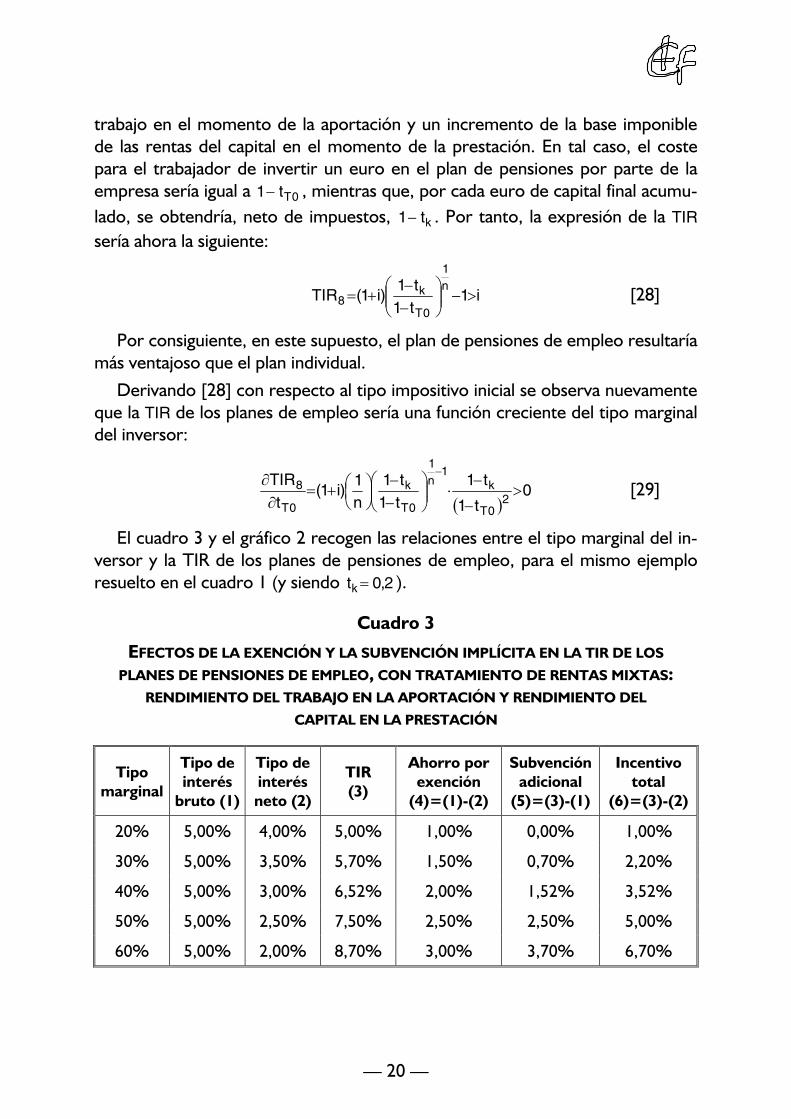

El cuadro 3 y el graacutefico 2 recogen las relaciones entre el tipo marginal del inshyversor y la TIR de los planes de pensiones de empleo para el mismo ejemplo resuelto en el cuadro 1 (y siendo tk = 02 )

Cuadro 3

EFECTOS DE LA EXENCIOacuteN Y LA SUBVENCIOacuteN IMPLIacuteCITA EN LA TIR DE LOS PLANES DE PENSIONES DE EMPLEO CON TRATAMIENTO DE RENTAS MIXTAS

RENDIMIENTO DEL TRABAJO EN LA APORTACIOacuteN Y RENDIMIENTO DEL CAPITAL EN LA PRESTACIOacuteN

Tipo marginal

Tipo de intereacutes

bruto (1)

Tipo de intereacutes neto (2)

TIR (3)

Ahorro por exencioacuten

(4)=(1)-(2)

Subvencioacuten adicional

(5)=(3)-(1)

Incentivo total

(6)=(3)-(2)

20 500 400 500 100 000 100

30 500 350 570 150 070 220

40 500 300 652 200 152 352

50 500 250 750 250 250 500

60 500 200 870 300 370 670

mdash 20 mdash

Instituto de Estudios Fiscales

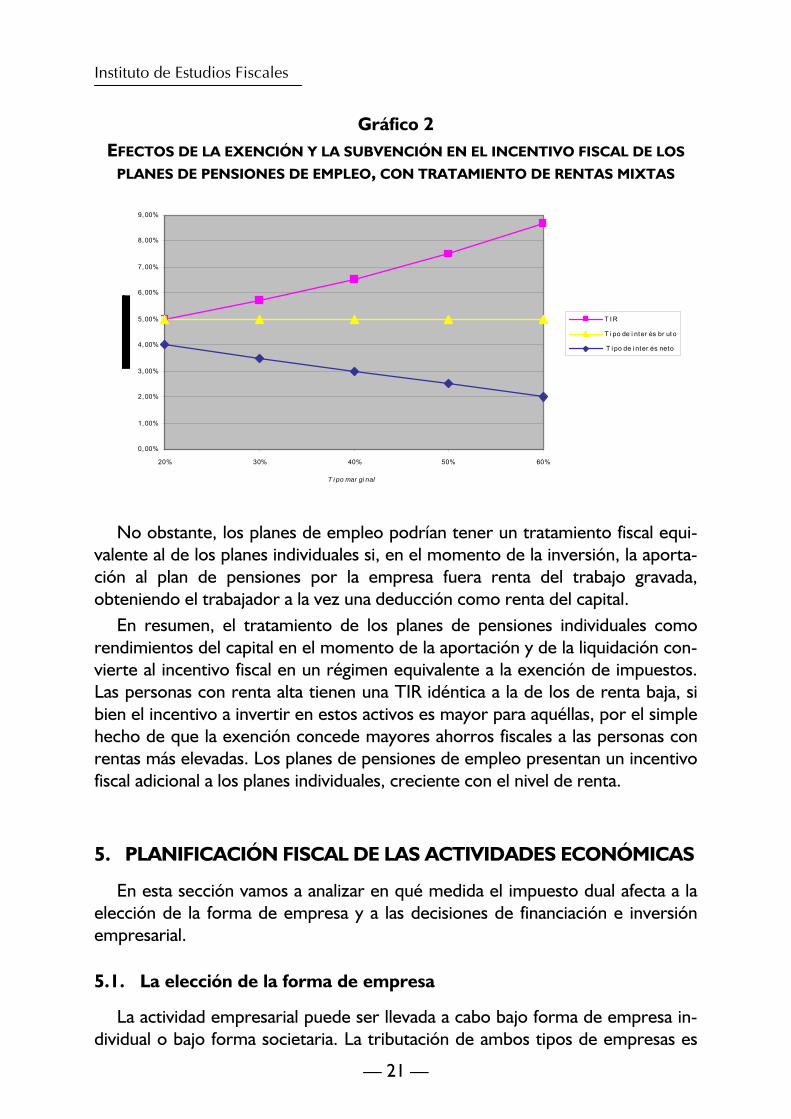

Graacutefico 2 EFECTOS DE LA EXENCIOacuteN Y LA SUBVENCIOacuteN EN EL INCENTIVO FISCAL DE LOS

PLANES DE PENSIONES DE EMPLEO CON TRATAMIENTO DE RENTAS MIXTAS

9 00

8 00

7 00

6 00

5 00 T I R

T i po de i nter eacutes br ut o4 00 T i po de i nter eacutes neto

3 00

2 00

1 00

0 00

20 30 40 50 60

T i po mar gi nal

No obstante los planes de empleo podriacutean tener un tratamiento fiscal equishyvalente al de los planes individuales si en el momento de la inversioacuten la aportashycioacuten al plan de pensiones por la empresa fuera renta del trabajo gravada obteniendo el trabajador a la vez una deduccioacuten como renta del capital

En resumen el tratamiento de los planes de pensiones individuales como rendimientos del capital en el momento de la aportacioacuten y de la liquidacioacuten conshyvierte al incentivo fiscal en un reacutegimen equivalente a la exencioacuten de impuestos Las personas con renta alta tienen una TIR ideacutentica a la de los de renta baja si bien el incentivo a invertir en estos activos es mayor para aqueacutellas por el simple hecho de que la exencioacuten concede mayores ahorros fiscales a las personas con rentas maacutes elevadas Los planes de pensiones de empleo presentan un incentivo fiscal adicional a los planes individuales creciente con el nivel de renta

5 PLANIFICACIOacuteN FISCAL DE LAS ACTIVIDADES ECONOacuteMICAS

En esta seccioacuten vamos a analizar en queacute medida el impuesto dual afecta a la eleccioacuten de la forma de empresa y a las decisiones de financiacioacuten e inversioacuten empresarial

51 La eleccioacuten de la forma de empresa

La actividad empresarial puede ser llevada a cabo bajo forma de empresa inshydividual o bajo forma societaria La tributacioacuten de ambos tipos de empresas es

mdash 21 mdash

diferente por lo que se hace necesario tomar en consideracioacuten la forma de grashyvamen de cada uno de ellos

a) Renta neta en la empresa individual

En la empresa individual en la que el empresario aporta su trabajo ademaacutes de su capital los beneficios empresariales constituyen la retribucioacuten conjunta de ambos factores productivos Como ya hemos sentildealado en el impuesto dual los rendimientos del trabajo estaacuten sujetos a una escala progresiva con un miacutenimo libre de tributacioacuten mientras que los rendimientos del capital tributan a un tipo fijo igual al miacutenimo de la escala aplicable a las rentas laborales La diferencia de tributacioacuten entre ambos tipos de rentas crea fuertes incentivos a transformar renta del trabajo en renta del capital11

Se hace pues necesario determinar con precisioacuten la forma de asignar la renshyta global de la empresa entre ambos componentes La dificultad de esta tarea ha dado lugar a que Zimmer (1993) y Sorensen (1994) hayan llamado a la tributashycioacuten de los rendimientos de actividades empresariales el ldquotaloacuten de Aquilesrdquo del impuesto dual

La imputacioacuten seriacutea una tarea faacutecil si se conocieran el valor de mercado del salario del empresario y de la retribucioacuten del capital propio en actividades de riesgo similar y las cantidades empleadas de cada uno de los factores productishyvos Incluso bastariacutea con que se dispusiera de esta informacioacuten para soacutelo uno de ellos Para el factor de retribucioacuten conocida su rendimiento seriacutea igual a la reshytribucioacuten unitaria por la cantidad de factor utilizada El rendimiento del segundo factor se determinariacutea por diferencia entre el rendimiento total y el rendimiento atribuido al primer factor

Dado que en estas empresas resulta maacutes faacutecil determinar el valor del factor capital empleado se suele optar por determinar de forma directa la renta del capital y de forma residual la del trabajo Para ello se fija un porcentaje de reshytribucioacuten del capital -que suele incorporar ademaacutes del rendimiento de una inshyversioacuten segura una prima por riesgo- y se aplica al capital propio hallaacutendose la renta del trabajo por diferencia Es decir

R =RminusisdotP minusrsdotN [30]T E

Siendo RT la renta del trabajo

R el beneficio antes de intereses e impuestos neto de la depreciacioacuten del capital

r el porcentaje de renta del capital imputada

11 Asiacute lo ponen de manifiesto Gjems-Onstad (1993) Tikka (1993) Zimmer (1993) y Agell Englund y Soumldersten (1998)

mdash 22 mdash

Instituto de Estudios Fiscales

N el capital propio de la empresa igual a la diferencia entre el activo real y el pasivo exigible PE

La tributacioacuten total de la actividad empresarial se cuantificaraacute entonces de la siguiente manera

C=(RminusisdotP minusrsdotN)sdottT +(isdotP +rsdotN)sdott [31]E E k

La renta neta de la empresa individual seraacute

R =Rsdot(1minustT )+(tT minustk )(isdotPE +rsdotN) [32]NI

Si suponemos que no existe financiacioacuten ajena se cumpliraacute que PE = 0 y que el capital liacutequido de la empresa se iguale al valor del capital empleado K con lo que la expresioacuten anterior se transformaraacute en

R =Rsdot(1minust )+(t minust )sdotrsdotK [33]NI T T k

b) Renta neta en la empresa societaria

En el caso de las grandes sociedades no existe dificultad alguna para diferenshyciar el valor de la renta del trabajo y del capital La totalidad del beneficio obteshynido en la sociedad tendraacute la consideracioacuten de rendimientos del capital Caso de que los socios trabajen en la misma se considera que la retribucioacuten del trabajo seraacute la efectivamente obtenida

En el caso de las sociedades de reducida dimensioacuten donde los socios suelen ser trabajadores de la empresa que ejercen un control significativo en la socieshydad la tarea es algo maacutes complicada Los socios tendraacuten incentivos para transshyformar renta del trabajo en renta del capital menos gravada dado que el menor salario percibido se transformaraacute en mayores dividendos que iraacuten a parar igualshymente a manos de los socios trabajadores Para este tipo de empresas se impone establecer unos criterios objetivos de clasificacioacuten de la renta total en rendimienshytos del trabajo y del capital sin dejarlo a la discrecionalidad de los socios La solushycioacuten maacutes neutral seraacute aplicar los mismos criterios que en la empresa individual Los rendimientos del capital estimados tributaraacuten al tipo fijo establecido para esshytas rentas mientras que el resto del excedente tributaraacute como rentas del trabajo de los socios a quienes deberaacute imputaacuterseles En algunos casos la imputacioacuten se hace de forma inmediata (ldquomodelo fuenterdquo) mientras que en otros la tributacioacuten adicional correspondiente a las rentas del trabajo se difiere hasta el momento en que las rentas se reparten en forma de dividendos (ldquomodelo barrerardquo)

Si se aplica el modelo fuente la tributacioacuten de estas sociedades es ideacutentica a la de la empresa individual con lo que no existiraacute incentivo alguno a elegir una u otra forma de empresa

Soacutelo existiraacute posibilidad de reducir la tributacioacuten en el caso de que el socio trabajador ceda a terceros una parte de la participacioacuten en la nueva sociedad suficiente como para que la participacioacuten mantenida deje de ser considerada

mdash 23 mdash

significativa y en tal caso toda la renta pueda ser considerada como renta del capital Asiacute pues nos encontramos con que la constitucioacuten de sociedades puede generar un ahorro fiscal si se renuncia simultaacuteneamente a la titularidad de parte de la empresa Veamos en queacute casos la transformacioacuten de una empresa indivishydual en una societaria puede resultar ventajosa

Si se opta por constituir una sociedad por cada euro invertido en la empresa individual el socio invertiraacute en la sociedad α de forma que la participacioacuten del socio no supere el porcentaje para la imputacioacuten obligatoria de rendimientos del trabajo El resto 1minus α lo invertiraacute en el mercado de bonos de forma que la renta neta del socio trabajador suponiendo que la empresa no recurre al enshydeudamiento seraacute la siguiente

R =(αsdotR+(1minusα)sdotKsdoti)(1minust ) [34]NS k

c) Eleccioacuten entre empresa individual y societaria

La empresa societaria seraacute maacutes ventajosa que la empresa individual cuando

D=R minusR =(αsdotR+(1minusα)sdotKsdoti)(1minust )minusR(1minust )minus(t minust )sdotrsdotKgt0 [35]NS NI k T T k

Es decir cuando

D=(t minust )(RminusrsdotK)minus(1minusα)(1minust )(RminusKsdoti)gt0 [36]T k k

donde el primer teacutermino recoge el ahorro fiscal que se produce al convertir rentas del trabajo en rentas del capital al constituir una sociedad y el segundo la peacuterdida de recursos que se deriva de ceder una parte de la empresa (1minus α) sdot K que se invierte al tipo de intereacutes de mercado

Veamos ahora queacute efecto produce cada variable en la diferencia entre opcioshynes D En primer lugar siempre que la renta del trabajo en la empresa indivishydual sea positiva la ventaja de la opcioacuten societaria creceraacute con el tipo marginal de las rentas laborales

partD =RminusrsdotKgt0 [37]

dtT

Por lo que respecta al tipo fijo aplicable a las rentas de capital partD

El primer teacutermino recoge la renta de capital de la empresa individual y el seshygundo el de la sociedad El signo de la derivada dependeraacute de en queacute tipo de empresa sea mayor la renta del capital

El efecto del nivel de renta se obtiene a partir de la siguiente derivada partD

Por lo tanto el efecto del nivel de renta depende de los valores de α tT y tk Cuanto maacutes elevado sea el tipo impositivo aplicable a las rentas del trabajo maacutes ventajoso (o menos desventajoso) resultaraacute optar por la forma societaria de empresa12

La elevacioacuten del coeficiente de imputacioacuten de renta del capital reduce el inshycentivo a la constitucioacuten de sociedades

partD =minusKsdot(t minust )le0 [40]T kdr

El efecto de la variacioacuten de K es indeterminado partD

=minusrsdot(t minust )+isdot(1minusα)(1minust ) [41]T k kdK

Con signo negativo opera el porcentaje de renta imputada y con signo positishyvo la renta que se puede obtener de la inversioacuten de los recursos liberados por la participacioacuten de terceros en la sociedad Si hacemos r = i + micro siendo micro la prishyma de riesgo y sustituimos en la expresioacuten [36] obtenemos el siguiente efecto

partD =minus(t minust )sdotKle0 [42]

dmicro T k

Constituyendo por tanto la prima de riesgo un desincentivo a asociarse Desde luego el incentivo a decidir la forma de organizacioacuten de la actividad emshy

presarial ha tenido efectos en el comportamiento de los contribuyentes Como pone de manifiesto Christiansen (2004) para Noruega entre 1992 y 2002 el porshycentaje de sociedades sujetas a la separacioacuten de rentas cayoacute del 55 al 32 por 100

52 Las decisiones de financiacioacuten e inversioacuten empresarial

En este apartado vamos a comparar las diversas fuentes de financiacioacuten que puede utilizar una empresa capital social endeudamiento y reservas A partir

12 Para el caso de Noruega donde α debe ser menor de 23 para eludir la divisioacuten obligatoshyria de la renta empresarial en rentas del trabajo y rentas del capital Alstadsaeter (2003) que tiene en cuenta ademaacutes las contribuciones a la Seguridad Social sentildeala que seraacute ventajoso transferir renta de una empresa individual a una sociedad cuando se cumpla que

tT gt 1

+ 2

sdot[tk minus(1minust )sdottss ]k3 3

siendo tss el tipo de tributacioacuten a la Seguridad Social En el sistema espantildeol donde no puede afirmarse que el traspaso de rentas suponga ahorro de Seguridad Social existiriacutea ahorro cuando se cumpliera que

1 2 t gt + sdottT k3 3

Alstadsaeter (2003) concluye que el incentivo a crear sociedades es tanto mayor cuanto mashyyor sea el nivel de renta y cuanto mayor sea la diferencia entre los tipos impositivos del trabashyjo y del capital

mdash 25 mdash

de este anaacutelisis extraeremos algunas conclusiones sobre el impacto del modeshylo dual de imposicioacuten sobre las decisiones de financiacioacuten e inversioacuten de las empresas

a) Capital social versus endeudamiento

A partir de [31] podemos obtener la tributacioacuten en caso de financiacioacuten meshydiante capital social

CCS =[RminusrsdotK]sdottT +rsdotKsdottk =Rsdott minusrsdotKsdot(tT minust ) [43]T k

Mientras que en caso de endeudamiento el gravamen seraacute el siguiente

CE =(RminusisdotK)sdottT +isdotKsdott =RsdottT minusisdotKsdot(t minustk ) [44]k T

La financiacioacuten con endeudamiento seraacute maacutes costosa que con capital social cuando

C minusC =(rminusi)sdotKsdot(t minust )gt0 [45]E CS T k

Es decir cuando la tasa de imputacioacuten r sea superior al coste del endeudashymiento i (para tT gt tk si ambos tipos coinciden el coste de ambos instrumentos de financiacioacuten coincide)

Para evitar los incentivos a modificar la estructura financiera algunos paiacuteses han optado por computar los rendimientos del capital estimados a partir de la totalidad del patrimonio empresarial o activo de la empresa esto es r En tal caso la tributacioacuten total en la hipoacutetesis de financiacioacuten con deuda seraacute la siguiente

C =(RminusrsdotK)sdottT +rsdotKsdottk [46]E

Y la carga tributaria en caso de endeudamiento coincidiraacute con la carga tribushytaria en caso de financiacioacuten con capital social reflejada en [43]

Es posible optar entre diversas formas de obtener recursos ajenos La comshypra es maacutes ventajosa que el arrendamiento ya que la primera permite increshymentar el activo y la parte de rentas catalogada como renta del capital y con ello reducir la tributacioacuten (Aldstadsaeter 2003) El impuesto tambieacuten incentiva a incrementar el activo empresarial con bienes escasamente rentables que permishytiraacuten reducir la renta del trabajo si el rendimiento generado es inferior al rendishymiento imputado

Si el inversor es una entidad exenta (fondos de pensiones) los intereses queshydariacutean exentos de tributacioacuten siendo la cuota total

C =(RminusisdotK)sdott [47]E T

En este caso el recurso al endeudamiento seraacute maacutes caro que la financiacioacuten con recursos propios cuando

C minusCCS =(rminusi)sdotKsdot(tT minustk )minusisdotKsdottk gt0 [48]E

mdash 26 mdash

Instituto de Estudios Fiscales

Lo que supone una reduccioacuten del coste del endeudamiento en comparacioacuten con [45] equivalente al uacuteltimo teacutermino de la expresioacuten anterior imiddot Kmiddot tk Por ello Cnossen (2004) propone que los intereses esteacuten sujetos a un impuesto en la fuente (ldquoretencioacuten finalrdquo) al igual que los dividendos en liacutenea con el Comprehesishyve Income Tax (CBIT) propuesto por el Departamento del Tesoro de Estados Unidos Este impuesto gravariacutea la renta societaria sin que fueran deducibles los gastos financieros

b) Capital social versus reservas

Si se aplica el ldquomodelo fuenterdquo la financiacioacuten con reservas no tiene efectos fiscales distintos a la financiacioacuten con capital social Sin embargo la tributacioacuten de ambas fuentes de financiacioacuten variacutea cuando se aplica el ldquomodelo barrerardquo

En el caso de financiacioacuten con reservas donde el beneficio actual no se disshytribuye hasta transcurrido un antildeo en el momento inicial los beneficios tributan en el Impuesto sobre Sociedades y un antildeo maacutes tarde cuando se repartan tribushytaraacuten por el exceso que corresponda a las rentas del trabajo Por tanto la cuota tributaria seraacute la siguiente

(t minust )(RminusrsdotK)CR = tk sdotR+ T k [49]

1+ρ

Siendo el ahorro tributario que se obtiene al recurrir a la financiacioacuten viacutea reshyservas el siguiente

(t minust )(RminusrsdotK)sdotρCCS minusCR = T K gt0 [50]

1+ρ

Por lo tanto para tT gt tk la financiacioacuten con capital propio soporta mayor trishybutacioacuten que la financiacioacuten con reservas

c) Reservas versus endeudamiento

Si se aplica el ldquomodelo barrerardquo las reservas seraacuten preferibles al endeudashymiento cuando se cumpla que

(t minust )(RminusrsdotK)TC minusC =Rsdott minusisdotKsdot(t minust )minust sdotRminus k gt0 [51]E R T T k k 1+ρ

Que convenientemente simplificado se convierte en

minusKsdot[rminusisdot(1+ρ)]ltRsdotρ [52]

Lo que ocurriraacute al menos siempre que rgtisdot(1+ρ)

En definitiva en el impuesto dual no existe neutralidad en el tratamiento fisshycal de las distintas fuentes de financiacioacuten Adicionalmente el impuesto tampoco seraacute neutral con respecto a las decisiones de inversioacuten empresarial

mdash 27 mdash

6

6 PLANIFICACIOacuteN FISCAL CON EL GROWTH AND INVESTMENT TAX PLAN

En enero de 2005 el presidente Bush formoacute una comisioacuten ndashel Presidentrsquos Adshyvisory Panel on Federal Tax Reformndash para analizar la imposicioacuten sobre la renta de los Estados Unidos y formular propuestas de reforma El Panel publicoacute su inforshyme en noviembre de 200513 En eacutel plantea dos alternativas de reforma de los actuales impuestos sobre la renta y sociedades el Simplified Income Tax Plan y el Growth and Investment Tax Plan (en adelante GITP) En cierto modo este uacuteltishymo plan es una combinacioacuten del impuesto dual y del flat tax de Hall y Rabushka (1995) por lo que parece oportuno realizar aquiacute una valoracioacuten de este modelo desde la perspectiva de la planificacioacuten fiscal A tal fin empezaremos ofreciendo una caracterizacioacuten del GITP para seguidamente debatir sus efectos sobre las oportunidades de planificacioacuten fiscal de los contribuyentes

61 Caracterizacioacuten del GITP

Las caracteriacutesticas maacutes relevantes de este modelo de imposicioacuten son las sishyguientes

1ordf Las rentas del trabajo de los individuos se someten sin ninguna reducshycioacuten a una escala progresiva Las circunstancias personales y familiares otorgan el derecho a una deduccioacuten en la cuota d En la declaracioacuten conjunta de los mashytrimonios los tramos de la tarifa y las deducciones son exactamente el doble que en las declaraciones individuales Por tanto la base imponible y la liquidable coinciden BLT = BIT siendo la cuota tributaria

CT =t(BL )minusd [53]T

2ordf Los intereses dividendos y ganancias de capital recibidos por los particushylares tributan a un tipo fijo igual al miacutenimo de la tarifa que grava las rentas laboshyrales14 En consecuencia

C =tTmin sdotBLK [54]K

3ordf El vigente sistema de incentivos canalizado a traveacutes de reducciones y deshyducciones se simplifica sustancialmente Se crea una Cuenta de Ahorro para la Familia (Save for Family Accounts) y una Cuenta de Ahorro para la Jubilacioacuten (Save for Retirement Accounts) ambas sujetas a un liacutemite y exentas de tributacioacuten que

13 The Presidentrsquos Advisory Panel on Federal Tax Reform (2005) En adelante nos referireshymos a eacutel como Informe 14 El Panel estudia tambieacuten ndashaunque no lo propone- un modelo de imposicioacuten el Progressive Consumption Tax Plan en el que no tributan las rentas de capital percibidas por los individuos Este modelo es equivalente al flat tax de Hall y Rabushka (1995) pero con sujecioacuten de las rentas del trabajo a una tarifa de tipos crecientes Tambieacuten se denomina X-tax system

mdash 28 mdash

Instituto de Estudios Fiscales

pueden destinarse a educacioacuten sanidad jubilacioacuten y vivienda (eacutesta da derecho ademaacutes a una deduccioacuten en la cuota de un porcentaje de los intereses de los preacutestamos hipotecarios) Los planes de pensiones de prestacioacuten definida se inteshygran en los Planes de Ahorro en el Trabajo (Save at Work plans) en los cuales las aportaciones no son deducibles y las prestaciones no estaacuten sujetas a tributacioacuten

4ordf Los empresarios tributan como en el flat tax de Hall y Rabushka (1995) mediante un impuesto sobre el valor antildeadido tipo consumo que se calcula con el meacutetodo de sustraccioacuten directa15 La base liquidable se obtiene por diferencia entre las ventas y el coste de las compras corrientes y de capital y los salarios

n

BLE =pmiddotYminussumqi middotxi minusIminuswmiddotL [55] i=1

donde p es el precio del output Y (aquiacute se incluye la transmisioacuten de los bienes de inversioacuten) qi es el precio de los inputs xi I es el coste de las inversiones y w es el salario con que se retribuye el trabajo L

La cuota tributaria de los empresarios individuales se obtiene aplicando a la base liquidable la misma tarifa que grava las rentas del trabajo

CE =t(BLE ) [56]

Para el resto de empresarios la base liquidable se grava al tipo maacutes alto de la tarifa

C =t sdotBL [57]E Tmax E

62 GITP y planificacioacuten fiscal

Veamos ahora queacute efectos tiene el GITP sobre las oportunidades de planifishycacioacuten fiscal de los contribuyentes

1 Dada la estructura de la tarifa para la declaracioacuten conjunta de los matrishymonios en la que los tramos de la tarifa son exactamente el doble que en la tarishyfa individual y los tipos marginales los mismos puede asegurarse que la cuota derivada de la tributacioacuten conjunta no seraacute nunca superior a la suma de las cuoshytas individuales con independencia de la proporcioacuten de la renta laboral total obshytenida por cada coacutenyuge

2 El GITP incentiva la inversioacuten en los activos cuyos rendimientos estaacuten exshyentos jubilacioacuten capital humano vivienda Con respecto a los activos gravados se mantienen los resultados presentados en la seccioacuten 41 anterior Los contrishybuyentes tienen un incentivo a obtener sus rentas de capital a traveacutes de empreshysas para eliminar o al menos diferir el pago del impuesto El Informe (2005 248) reconoce esta posibilidad y sugiere la utilizacioacuten de alguacuten mecanismo como la transparencia fiscal para evitar estas estrategias

15 Veacutease Domiacutenguez Barrero y Loacutepez Laborda (2003)

mdash 29 mdash

3 En cuanto a los planes de pensiones como las aportaciones no son dedushycibles y la prestacioacuten no estaacute sujeta a gravamen su TIR seraacute la siguiente

TIR9 =i [58]

Este reacutegimen fiscal produce ideacutenticos resultados que el posible tratamiento de rentas del capital para los planes de pensiones en el Impuesto Dual que hemos analizado en el apartado 42 anterior

4 El GITP incentiva la transformacioacuten de rentas empresariales en rentas del trabajo gravadas por debajo del tipo maacuteximo por ejemplo mediante la prestashycioacuten de servicios laborales en la empresa por los miembros de la unidad familiar del empresario El impuesto tambieacuten introduce incentivos a la eleccioacuten de la forma de empresa al diferenciar la tributacioacuten de los empresarios individuales (sujetos a la tarifa de tipos crecientes) de la del resto de empresarios (gravados al tipo maacutes elevado de la tarifa)

5 Al no ser deducibles del impuesto empresarial los intereses pagados y dado que dividendos e intereses soportan el mismo impuesto individual el GITP otorga el mismo tratamiento fiscal a la financiacioacuten mediante deuda y mediante ampliaciones de capital La financiacioacuten mediante reservas sigue gozando de la ventaja del diferimiento en la tributacioacuten derivada del hecho de que soacutelo tribushyten las ganancias de capital realizadas aunque eacutestas soporten el mismo impuesto individual que intereses y dividendos

6 Si a lo anterior antildeadimos la deduccioacuten inmediata del coste de adquisicioacuten de las inversiones de cualquier tipo tal como se refleja en [55] queda garantizashyda la neutralidad del impuesto con respecto a las decisiones de inversioacuten empreshysarial (con la salvedad nuevamente de las inversiones financiadas con reservas) y la reduccioacuten sustancial del tipo marginal efectivo que recae sobre las inversioshynes marginales16

7 CONCLUSIONES

Este trabajo ha analizado en queacute medida la introduccioacuten de un impuesto dual sobre la renta puede modificar las oportunidades de planificacioacuten fiscal de que disponen en la actualidad los contribuyentes en los impuestos sobre la renta de las personas fiacutesicas y sobre sociedades Para terminar sintetizaremos los princishypales resultados alcanzados

1 Si bien el impuesto dual elimina todos los incentivos a redistribuir rentas del capital entre miembros de la unidad familiar subsisten los incentivos a redisshytribuir rentas del trabajo Familias con igual renta veraacuten reducir su tributacioacuten si consiguen reducir las diferencias de renta entre los miembros de la familia

16 Para el caso de los Estados Unidos veacutease Informe (2005 165)

mdash 30 mdash

Instituto de Estudios Fiscales

2 El impuesto dual grava las rentas del capital a un tipo fijo con lo que se elimina una importante fuente de discriminacioacuten entre activos No obstante subsisten diferencias en la tributacioacuten de algunos activos debido a la menor trishybutacioacuten que soportan los activos con rendimiento diferido frente a los de renshydimiento inmediato y los activos reales frente a los financieros Los activos depreciables disfrutaraacuten de un incentivo adicional si la tasa de depreciacioacuten deshyducible fiscalmente supera la tasa de depreciacioacuten econoacutemica Los activos con renta imputada podriacutean verse incentivados si la tasa de rendimiento imputado es inferior a la rentabilidad de mercado

3 Dada la dificultad de hacer desaparecer algunos privilegios fiscales resulta previsible que se mantengan los incentivos para la vivienda habitual y para los planes de pensiones La vivienda habitual veraacute disminuir su incentivo fiscal al reducirse el tipo impositivo aplicable a las rentas del capital

4 Si los planes de pensiones ndashindividuales y de empleondash siguieran incluyeacutenshydose entre los rendimientos del trabajo mantendriacutean un incentivo fiscal dobleshymente creciente con el nivel de renta Si las aportaciones y las prestaciones a planes de pensiones ndashindividuales y de empleondash fueran incluidas entre las rentas del capital el incentivo fiscal otorgado a los inversores equivalente a una exenshycioacuten seriacutea ahora independiente del nivel de renta

5 La constitucioacuten de sociedades viene incentivada por el ahorro derivado de la conversioacuten de rentas del trabajo en rentas del capital Para eliminar en parte este incentivo el modelo dual de imposicioacuten establece un reacutegimen en el que las sociedades donde trabajen los socios que sean titulares de participaciones signishyficativas se ven obligadas a aplicar una tributacioacuten muy similar a la de las empreshysas individuales donde la retribucioacuten del capital se limita al porcentaje establecido legalmente No obstante el incentivo a convertir rentas del trabajo en rentas del capital es tan elevado que en muchos casos los socios trabajadoshyres pueden renunciar a alguna parte de su participacioacuten en la empresa para poshyder fijar discrecionalmente la divisioacuten de la renta de los socios en rentas del trabajo y rentas del capital

6 La eleccioacuten entre fuentes de financiacioacuten estaacute condicionada por la relacioacuten entre el porcentaje de rendimientos del capital establecido por ley y el tipo de intereacutes de mercado Asiacute si el porcentaje de retribucioacuten imputada supera al tipo de intereacutes de mercado la financiacioacuten propia seraacute maacutes ventajosa que la financiashycioacuten viacutea endeudamiento La financiacioacuten con reservas y capital social son alternashytivas indiferentes si se aplica el meacutetodo de la fuente a la hora de determinar el momento en que se aplica la tributacioacuten adicional de las rentas del trabajo Si se aplica el modelo barrera las reservas estaacuten claramente incentivadas frente al capital social

mdash 31 mdash

REFERENCIAS

AGELL J ENGLUND P y SOumlDERSTEN J (1996) ldquoTax reform of the century The Swedish experimentrdquo National Tax Journal nordm 49 pp 643-664

ALSTADSAETER A (2003) ldquoThe dual Income Tax and firmsrsquo income shifting trough the choice of organizational form and real capital investmentsrdquo CESifo Working Paper nordm 1018

ANDERSSON K y MUTEacuteN L (1994) ldquoThe tax system of Swedenrdquo Tax Notes Inshyternational nordm 9 (15) pp 1147-1163

BOADWAY R (2004) ldquoThe dual income tax system ndash An overviewrdquo CESIFO DICE Report nordm 3 pp 3-8

CHRISTIANSEN V (2004) ldquoNorwegian income tax reformsrdquo CESIFO DICE Reshyport nordm 3 pp 9-14

CNOSSEN S (1999) ldquoTaxing capital income in the nordic countries A model for the European Unionrdquo Finanzarchiv nordm 56 pp 18-50

ndash (2004) Reform an Coordination of corporation taxes in the european union An alternative agenda Bulletin for International Fiscal Documentation nordm 58 pp 134-150

DEVEREUX MP y GRIFFITH V (1998) ldquoThe Taxation of Discrete Investment Choicesrdquo Working Paper nordm 9816 Institute for Fiscal Studies

DOMIacuteNGUEZ BARRERO F (1999) ldquoLa fiscalidad del ahorro en la nueva Ley del IRPF iquestUn paso hacia la neutralidadrdquo Hacienda Puacuteblica Espantildeola nordm 149 pp 115-136

ndash (2002) ldquoReacutegimen fiscal de la previsioacuten social empresarial Incentivos existenshytes y Equidad del sistemaraquo Hacienda Puacuteblica EspantildeolaRevista de Economiacutea Puacuteshyblica nordm 163 pp 35-69

DOMIacuteNGUEZ BARRERO F y LOacutePEZ LABORDA J (2001) ldquoPrincipios de planificacioacuten fiscalrdquo Papeles de Economiacutea Espantildeola nordm 87 pp 335-345

ndash (2003) ldquoPlanificacioacuten fiscal con el impuesto linealrdquo Cuadernos Aragoneses de Economiacutea 2ordf eacutepoca vol 13 (1) pp 87-108

DURAacuteN CABREacute JM (2001) ldquoUn estudio del impuesto dual sobre la renta aplicashydo al caso espantildeolrdquo Hacienda Puacuteblica Espantildeola Monografiacutea pp 145-190

mdash 33 mdash

DURAacuteN CABREacute JM (2002) ldquoEl impuesto lineal y el impuesto dual como modelos alternativos al IRPF Estudio teoacuterico y anaacutelisis empiacuterico aplicado al caso espashyntildeolrdquo Investigaciones 5 Instituto de Estudios Fiscales

ndash (2003) ldquoLa imposicioacuten sobre la renta otras propuestas de reformardquo Cuadershynos Aragoneses de Economiacutea 2ordf eacutepoca vol 13 (1) pp 109-140

EGGERT W y GENSER B (2005) ldquoDual income taxation in EU member counshytriesrdquo CESIFO DICE Report nordm 1 pp 41-47

HALL RE y RABUSHKA A (1995) The Flat Tax Stanford Hoover Institution Press IVANOVA A KEEN M y KLEMM A (2005) ldquoThe Russian lsquoflat taxrsquo reformrdquo Ecoshy

nomic Policy nordm 43 pp 399-443 LINDENCRONA G(1993) ldquoThe taxation of financial capital and the prevention of

tax avoidancerdquo en Nordic Council for Tax Research (1993) pp 157-171 LOPEZ LABORDA J y ZAacuteRATE A (1999) ldquoIRPF familia e incentivos Una proshy

puesta metodoloacutegica y una aplicacioacutenrdquo Hacienda Puacuteblica Espantildeola Monograshyfiacutea pp 207-250

MUTEacuteN L (1992) ldquoThe fiscal revolution in Sweden tax reform in preparation for European integrationrdquo Tax notes International nordm 5(20) pp 1045-1052

ndash (1996) ldquoDual income taxation Swedish experiencerdquo en L Muteacuten y otros MUTEacuteN L SORENSEN PB HAGEN KP y GENSER B (1996) Towards a dual in-

come tax Scandinavian and Austrian experiences Aspen Publishers NIELSEN NC (1980) Opsparing Velfaerd og samfundsφkonomy (Saving Welfare

and the National Economiy) Copenhague Arnold Busck NERLOVE M RAZIN A SADKA E y VON WEIZSAumlCKER RK (1993) ldquoCompreshy

hensive income taxation investments in human and physical capital and proshyductivityrdquo Journal of Public Economics nordm 50 pp 397-406

NORDIC COUNCIL FOR TAX RESEARCH (1993) Tax reform in the nordic countries 1973-1993 Jubilee Publications Uppsala Iustus

PICOS SAacuteNCHEZ F y GAGO RODRIacuteGUEZ A (2004) ldquoEl impuesto dual argumentos teoacutericos e implicaciones de poliacutetica fiscalrdquo Hacienda Puacuteblica EspantildeolaRevista de Economiacutea Puacuteblica nordm 171 pp 103-130

SORENSEN PB (1994) ldquoFrom the global income tax to the dual income tax Reshycent tax reforms in the nordic countriesrdquo International Tax and Public Fishynance nordm 1 pp 57-59

ndash (1998) ldquoRecent innovations in nordic tax policy From the global income tax to the dual income taxrdquo en PB Sorensen ed (1998) pp 1-27

SORENSEN PB ed (1998) Tax policy in the nordic countries Houndmills Mac-Millan

STIGLITZ JE (1985) ldquoThe general theory of tax avoidancerdquo National Tax Jourshynal nordm 38(3) pp 335-337

mdash 34 mdash

THE ECONOMIST (2005) The Flat Tax Revolution 16 a 22 de abril de 2005 nordm 9 pp 63-65

THE PRESIDENTrsquoS ADVISORY PANEL ON FEDERAL TAX REFORM (2005) Simple Fair and Pro-Growth Proposals to Fix Americarsquos Tax System wwwtaxreformpanelgov

TIKKA KS (1993) ldquoA 25 per 100 flat rate tax on capital income The finnish reshyaction to international tax competitionrdquo en Nordic Council For Tax Research (1993) pp 91-108

mdash 35 mdash

SIacuteNTESIS

PRINCIPALES IMPLICACIONES DE POLIacuteTICA ECONOacuteMICA

Este trabajo analiza en queacute medida la introduccioacuten de un impuesto dual sobre la renta puede modificar las oportunidades de planificacioacuten fiscal de que disponen en la actualidad los contribuyentes en los impuestos sobre la renta de las personas fiacutesicas y sobre sociedades Como es sabido en su forma ideal el modelo de imposicioacuten dual se caracteriza por gravar las rentas del trabajo a una escala progresiva y las rentas y gashynancias del capital a un tipo fijo igual al tipo miacutenimo de la tarifa progresiva Ese mismo tipo fijo es el que se aplica a las rentas obtenidas por las sociedades

El trabajo estudia sucesivamente las posibles estrategias de planificacioacuten fiscal en el aacutembito familiar en la eleccioacuten entre inversiones en la eleccioacuten de la forma de empresa y en las decisiones de financiacioacuten e inversioacuten empresarial Adicionalmente se debaten los efectos sobre las oportunidades de planificacioacuten fiscal de una reciente propuesta de reforma de los impuestos sobre la renta y sociedades en los Estados Unidos el Growth and Investment Tax Plan que en cierta medida es una combinacioacuten del impuesto dual y del flat tax de Hall y Rabushka (1995)

A continuacioacuten se sintetizan los principales resultados alcanzados en la investigacioacuten 1 Si bien el impuesto dual elimina todos los incentivos a redistribuir rentas del cashy

pital entre miembros de la unidad familiar subsisten los incentivos a redistribuir rentas del trabajo Familias con igual renta veraacuten reducir su tributacioacuten si consiguen reducir las diferencias de renta entre los miembros de la familia

2 El impuesto dual grava las rentas del capital a un tipo fijo con lo que se elimina una importante fuente de discriminacioacuten entre activos No obstante subsisten difeshyrencias en la tributacioacuten de algunos activos debido a la menor tributacioacuten que soporshytan los activos con rendimiento diferido frente a los de rendimiento inmediato y los activos reales frente a los financieros Los activos depreciables disfrutaraacuten de un incenshytivo adicional si la tasa de depreciacioacuten deducible fiscalmente supera la tasa de depreshyciacioacuten econoacutemica Los activos con renta imputada podriacutean verse incentivados si la tasa de rendimiento imputado es inferior a la rentabilidad de mercado

3 Dada la dificultad de hacer desaparecer algunos privilegios fiscales resulta previshysible que se mantengan los incentivos para la vivienda habitual y para los planes de pensiones La vivienda habitual veraacute disminuir su incentivo fiscal al reducirse el tipo impositivo aplicable a las rentas del capital

4 Si los planes de pensiones ndashindividuales y de empleondash siguieran incluyeacutendose enshytre los rendimientos del trabajo mantendriacutean un incentivo fiscal doblemente crecienshyte con el nivel de renta Si las aportaciones y las prestaciones a planes de pensiones ndash individuales y de empleo- fueran incluidas entre las rentas del capital el incentivo fiscal otorgado a los inversores equivalente a una exencioacuten seriacutea ahora independiente del nivel de renta

mdash 37 mdash

5 La constitucioacuten de sociedades viene incentivada por el ahorro derivado de la conversioacuten de rentas del trabajo en rentas del capital Para eliminar en parte este inshycentivo el modelo dual de imposicioacuten establece un reacutegimen en el que las sociedades donde trabajen los socios que sean titulares de participaciones significativas se ven obligadas a aplicar una tributacioacuten muy similar a la de las empresas individuales para las que la retribucioacuten del capital se limita al porcentaje establecido legalmente No obstante el incentivo a convertir rentas del trabajo en rentas del capital es tan elevashydo que en muchos casos los socios trabajadores pueden renunciar a alguna parte de su participacioacuten en la empresa para poder fijar discrecionalmente la divisioacuten de la renta de los socios en rentas del trabajo y rentas del capital

6 La eleccioacuten entre fuentes de financiacioacuten estaacute condicionada por la relacioacuten entre el porcentaje de rendimientos del capital establecido por ley y el tipo de intereacutes de mercado Asiacute si el porcentaje de retribucioacuten imputada supera al tipo de intereacutes de mercado la financiacioacuten propia seraacute maacutes ventajosa que la financiacioacuten viacutea endeudashymiento La financiacioacuten con reservas y capital social son alternativas indiferentes si se aplica el meacutetodo de la fuente para determinar el momento en que se aplica la tributashycioacuten adicional de las rentas del trabajo Si se aplica el modelo barrera las reservas esshytaacuten claramente incentivadas frente al capital social

mdash 38 mdash

NORMAS DE PUBLICACIOacuteN DE PAPELES DE TRABAJO DEL INSTITUTO DE ESTUDIOS FISCALES

Esta coleccioacuten de Papeles de Trabajo tiene como objetivo ofrecer un vehiacuteculo de expresioacuten a todas aquellas personas interasadas en los temas de Economiacutea Puacuteblica Las normas para la presentacioacuten y seleccioacuten de originales son las siguientes

1 Todos los originales que se presenten estaraacuten sometidos a evaluacioacuten y podraacuten ser directamente aceptados para su publicacioacuten aceptados sujetos a revisioacuten o rechazados

2 Los trabajos deberaacuten enviarse por duplicado a la Subdireccioacuten de Estudios Tributarios Instituto de Estudios Fiscales Avda Cardenal Herrera Oria 378 28035 Madrid

3 La extensioacuten maacutexima de texto escrito incluidos apeacutendices y referencias bibliograacutefiacutecas seraacute de 7000 palabras

4 Los originales deberaacuten presentarse mecanografiados a doble espacio En la primera paacutegina deberaacute aparecer el tiacutetulo del trabajo el nombre del autor(es) y la institucioacuten a la que pertenece asiacute como su direccioacuten postal y electroacutenica Ademaacutes en la primera paacutegina apareceraacute tambieacuten un abstract de no maacutes de 125 palabras los coacutedigos JEL y las palabras clave

5 Los epiacutegrafes iraacuten numerados secuencialmente siguiendo la numeracioacuten araacutebiga Las notas al texto iraacuten numeradas correlativamente y apareceraacuten al pie de la correspondiente paacutegina Las foacutermulas matemaacuteticas se numeraraacuten secuencialmente ajustadas al margen derecho de las mismas La bibliografiacutea apareceraacute al final del trabajo bajo la inscripcioacuten ldquoReferenciasrdquo por orden alfabeacutetico de autores y en cada una ajustaacutendose al siguiente orden autor(es) antildeo de publicacioacuten (distinguiendo a b c si hay varias correspondientes al mismo autor(es) y antildeo) tiacutetulo del artiacuteculo o libro tiacutetulo de la revista en cursiva nuacutemero de la revista y paacuteginas

6 En caso de que aparezcan tablas y graacuteficos eacutestos podraacuten incorporarse directamente al texto o alternativamente presentarse todos juntos y debidamente numerados al final del trabajo antes de la bibliografiacutea

7 En cualquier caso se deberaacute adjuntar un disquete con el trabajo en formato word Siempre que el documento presente tablas yo graacuteficos eacutestos deberaacuten aparecer en ficheros independientes Asimismo en caso de que los graacuteficos procedan de tablas creadas en excel estas deberaacuten incorporarse en el disquete debidamente identificadas

Junto al original del Papel de Trabajo se entregaraacute tambieacuten un resumen de un maacuteximo de dos folios que contenga las principales implicaciones de poliacutetica econoacutemica que se deriven de la investigacioacuten realizada

mdash 39 mdash

PUBLISHING GUIDELINES OF WORKING PAPERS AT THE INSTITUTE FOR FISCAL STUDIES

This serie of Papeles de Trabajo (working papers) aims to provide those having an interest in Public Economics with a vehicle to publicize their ideas The rules govershyning submission and selection of papers are the following

1 The manuscripts submitted will all be assessed and may be directly accepted for publication accepted with subjections for revision or rejected

2 The papers shall be sent in duplicate to Subdireccioacuten General de Estudios Tribushytarios (The Deputy Direction of Tax Studies) Instituto de Estudios Fiscales (Institute for Fiscal Studies) Avenida del Cardenal Herrera Oria nordm 378 Madrid 28035

3 The maximum length of the text including appendices and bibliography will be no more than 7000 words