29

PwC Planeamiento de auditoría Técnicas de Auditoría Profesor Félix Horna Montoya PLANEAMIENTO DE AUDITORIA Docente: Manuel Castro Correa

PwC

Planeamiento de auditoría

Técnicas de Auditoría

Profesor Félix Horna Montoya

PLANEAMIENTO DE AUDITORIA

Docente: Manuel Castro Correa

INTRODUCCION – NIA 300

El auditor deberá planear la auditoría de modo que el trabajo se desempeñe de una manera efectiva. Planear:

• Una auditoría implica establecer la estrategia general y desarrollar un plan de auditoría para reducir el riesgo a un nivel aceptablemente bajo.

• Involucra al Socio y otros miembros claves• Ayuda a asegurar la atención a las áreas importantes,

identificar problemas potenciales y su resolución oportuna , asignación de los recursos, facilita la dirección y supervisión.

ACTIVIDADES PRELIMINARES – NIA 300

El auditor deberá, al inicio del trabajo:

• Evaluar la continuidad de las relaciones con el cliente

• Evaluar el cumplimiento con los requisitos éticos, incluyendo la independencia

• Establecer un entendimiento de los términos del trabajo.

¿PROPOSITO DE LO REQUERIDO POR LA NIA 300?

ESTRATEGIA GENERAL DE AUDITORIA – NIA 300

El auditor deberá establecer la estrategia general de auditoría. Ello implica:

• Determinar las características del trabajo: alcance y marco de referencia de información financiero usado, requisitos específicos por industria.

• Considerar: importancia relativa, áreas de alto riesgo, componentes importantes, confianza o no en los controles vigentes e identificación de desarrollos recientes

ESTRATEGIA GENERAL DE AUDITORIA – NIA 300

• Una vez establecida la estrategia general, el auditor puede comenzar el desarrollo de un plan de auditoría más detallado

• Las dos actividades no son necesariamente secuenciales, sino que están estrechamente interrelacionadas. Los cambios en una pueden dar como resultados en cambios la otra.

• La planeación es un proceso continuo que debe empezar poco después de terminar la auditoría anterior y continúa hasta el término de la presente auditoría.

PLAN DE AUDITORIA – NIA 300

El auditor deberá desarrollar un plan de auditoría con el fin de reducir el riesgo de auditoría a un nivel aceptablemente bajo.

El plan incluye:

• Naturaleza, oportunidad y extensión de los procedimientos de evaluación del riesgo en función a la NIA 315

• Naturaleza, oportunidad y extensión de los procedimientos planeados a nivel de aseveración para cada clase de transacción importante, saldo y revelación.

• Los otros procedimientos que se requieran.

ESCEPTICISMO PROFESIONAL – NIA 200

• “El auditor deberá planear y desempeñar una auditoría con una actitud de escepticismo profesional, reconociendo que pueden existir circunstancias que hagan estén representados erróneamente en una forma de importancia relativa.”

• “Significa que el auditor hace una evaluación crítica, con una mentalidad de cuestionamiento de la validez de la evidencia de auditoría y esté permanentemente alerta.”

Actitud intermedia entre la presunción de culpabilidad y la ingenuidad

CONCEPTOS GENERALES

Ante cualquier actividad que tenga que realizar el hombre, antes de ejecutarla, y aún

inconscientemente, piensa en como efectuarla

PLANIFICAR LA ACTIVIDAD A REALIZAR

PERMITA CUMPLIR CONEL LOGRO DE LOS

OBJETIVOS PROPUESTOS

UTILIZANDO LOS RECURSOS ESTRICTAMENTE

NECESARIOS

Eficaz Eficiente

PwC

PLANEAMIENTO

¿Cuándo?

¿Qué?¿Dónde?

¿Cómo?

PLANEAMIENTO

¿Cuándo?

¿Qué?¿Dónde?

¿Cómo?

Es un proceso dinámico; se inicia con la auditoría

y es reevaluada permanentemente como

resultado de su desarrollo

Comienza con la obtención de información, necesaria para definirla estrategia de auditoría, y culmina

con la definición detallada de los procedimientos a aplicar en la etapa

de ejecución, cuyo resultadoserá evaluado en la etapa de conclusión

Es importante en todo tipo de trabajo, independiente del tamaño de la empresa a auditar. Es imposible obtener efectividad y eficiencia sin una adecuada planificación

Debe ser efectuada cuidadosa y creativamente, y debe establecer los procedimientos de auditoría

más adecuados

PLANIFICACION

La planificación, además de ser una etapa del proceso de auditoría, es un proceso en sí mismo.

Serie de actividades que conducen a un fin específico.

Determinar qué procedimientos de auditoría aplicar, cómo y cuándo se ejecutarán.

Permitan obtener el soporte requerido para emitir una opinión.

OBJETIVOS DE LA PLANIFICACION

PARA QUE EL AUDITOR EXPRESE UNA OPINION, PLANIFICA LOS PROCEDIMIENTOS DE AUDITORIA A APLICAR, A EFECTOS DE OBTENER EVIDENCIA SUFICIENTE Y COMPETENTE PARA RESPALDAR

DICHA OPINION

OBJETIVOS DE LA PLANIFICACION

PwC

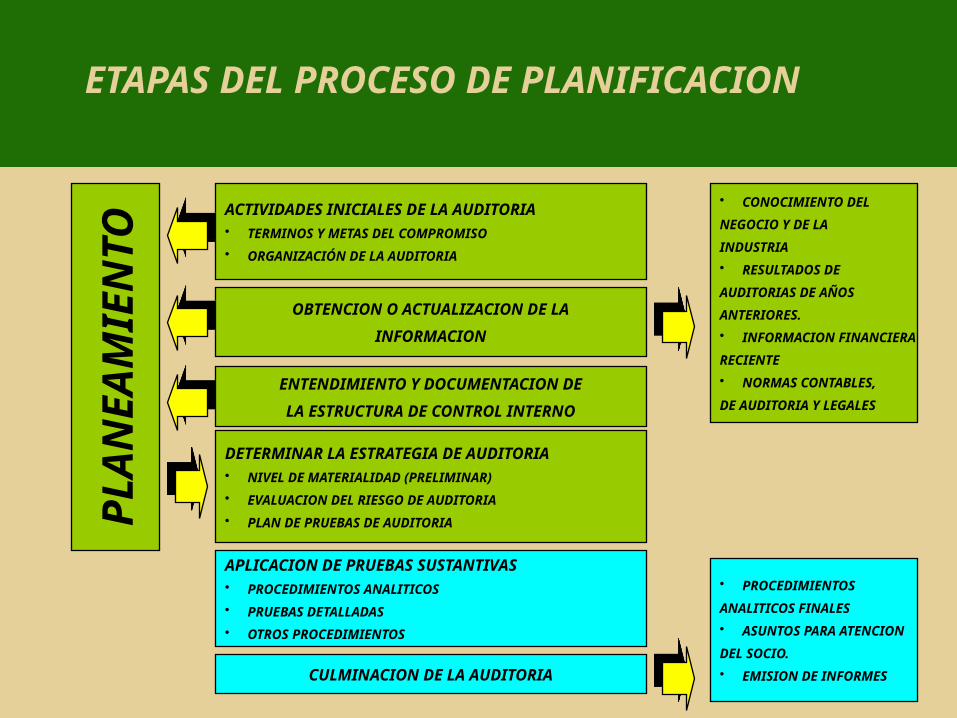

ETAPAS DEL PROCESO DE PLANIFICACIONETAPAS DEL PROCESO DE PLANIFICACION

ETAPAS DEL PROCESO DE PLANIFICACION

ACTIVIDADES INICIALES DE LA AUDITORIA• TERMINOS Y METAS DEL COMPROMISO

• ORGANIZACIÓN DE LA AUDITORIA

OBTENCION O ACTUALIZACION DE LA

INFORMACION

ENTENDIMIENTO Y DOCUMENTACION DE

LA ESTRUCTURA DE CONTROL INTERNO

DETERMINAR LA ESTRATEGIA DE AUDITORIA• NIVEL DE MATERIALIDAD (PRELIMINAR)

• EVALUACION DEL RIESGO DE AUDITORIA

• PLAN DE PRUEBAS DE AUDITORIA

APLICACION DE PRUEBAS SUSTANTIVAS• PROCEDIMIENTOS ANALITICOS

• PRUEBAS DETALLADAS

• OTROS PROCEDIMIENTOS

CULMINACION DE LA AUDITORIA

PL

AN

EA

MIE

NT

O

• CONOCIMIENTO DEL

NEGOCIO Y DE LA

INDUSTRIA

• RESULTADOS DE

AUDITORIAS DE AÑOS

ANTERIORES.

• INFORMACION FINANCIERA

RECIENTE

• NORMAS CONTABLES,

DE AUDITORIA Y LEGALES

• PROCEDIMIENTOS

ANALITICOS FINALES

• ASUNTOS PARA ATENCION

DEL SOCIO.

• EMISION DE INFORMES

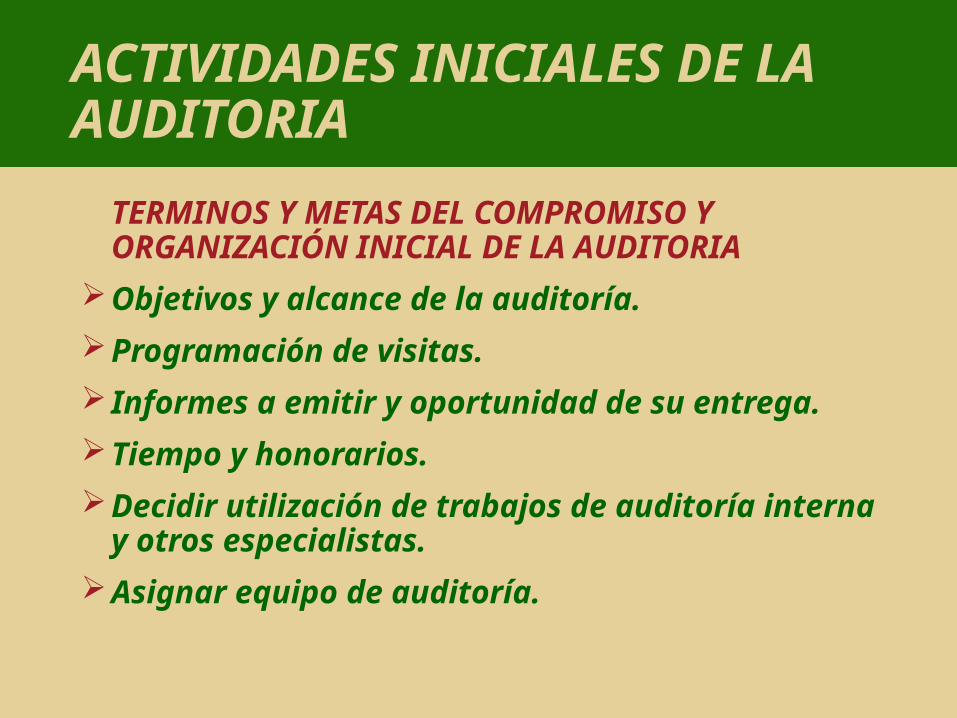

TERMINOS Y METAS DEL COMPROMISO Y ORGANIZACIÓN INICIAL DE LA AUDITORIA

Objetivos y alcance de la auditoría.

Programación de visitas.

Informes a emitir y oportunidad de su entrega.

Tiempo y honorarios.

Decidir utilización de trabajos de auditoría interna y otros especialistas.

Asignar equipo de auditoría.

ACTIVIDADES INICIALES DE LA AUDITORIA

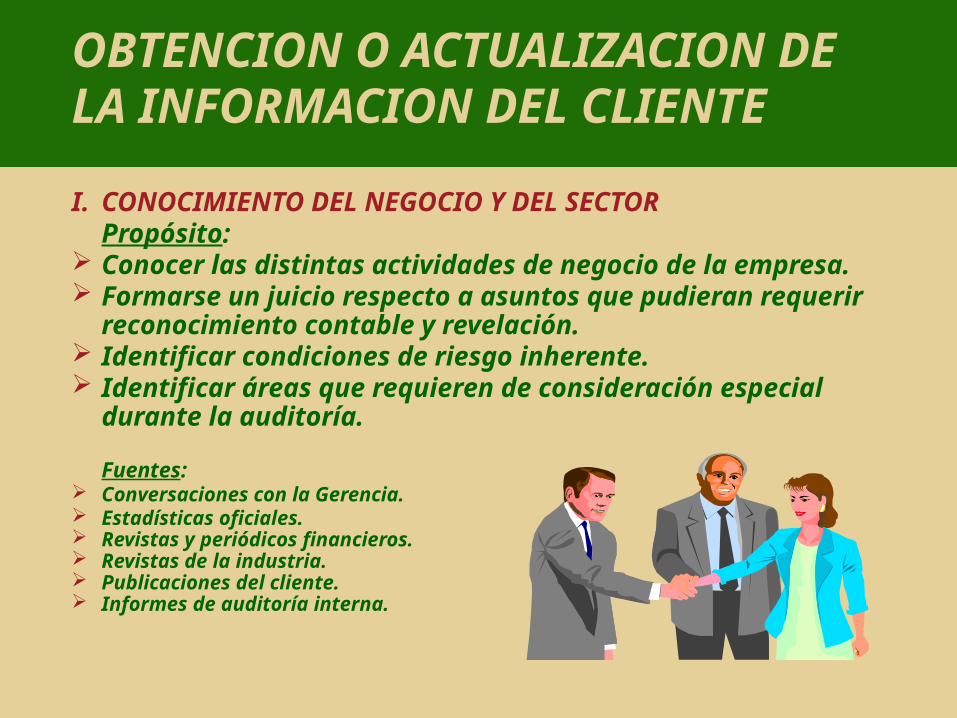

OBTENCION O ACTUALIZACION DE LA INFORMACION DEL CLIENTE

CLIENTES NUEVOS

Proceso largo y detallado.

Puede facilitarse revisando los papeles de trabajo del auditor anterior.

CLIENTES RECURRENTES

Mucha de la información requerida se encuentra en los papeles de trabajo del año anterior.

Dicha información debe ser revisada y modificada para reflejar los cambios ocurridos.

I. CONOCIMIENTO DEL NEGOCIO Y DEL SECTORPropósito:

Conocer las distintas actividades de negocio de la empresa. Formarse un juicio respecto a asuntos que pudieran requerir

reconocimiento contable y revelación. Identificar condiciones de riesgo inherente. Identificar áreas que requieren de consideración especial durante la

auditoría.

Fuentes: Conversaciones con la Gerencia. Estadísticas oficiales. Revistas y periódicos financieros. Revistas de la industria. Publicaciones del cliente. Informes de auditoría interna.

OBTENCION O ACTUALIZACION DE LA INFORMACION DEL CLIENTE

Pueden incluir asuntos como:Cambios en la administración, estructura

organizacional y actividades de la entidad.Evolución actual de los negocios que afecte a la

entidad.Dificultades financieras o problemas contables

actuales o inminentes.Existencia de entidades económicamente vinculadas.Cambios recientes o inminentes en tecnología, tipos de

productos o servicios y métodos de producción o distribución.

OBTENCION O ACTUALIZACION DE LA INFORMACION DEL CLIENTE

II. RESULTADOS DE AUDITORIAS DE AÑOS ANTERIORES

Papeles de trabajo del año anterior: Información financiera (estados financieros, informes,

memorias).Conocimiento del negocio e industria del cliente.Evaluación del riesgo.Ajustes de auditoría contabilizados o no.Asuntos para atención del socio.

USAR LA EXPERIENCIA DE AÑOS ANTERIORESPARA EVITAR TRABAJOS EXCESIVOS EN

AREAS O CUENTAS SIN PROBLEMAS

OBTENCION O ACTUALIZACION DE LA INFORMACION DEL CLIENTE

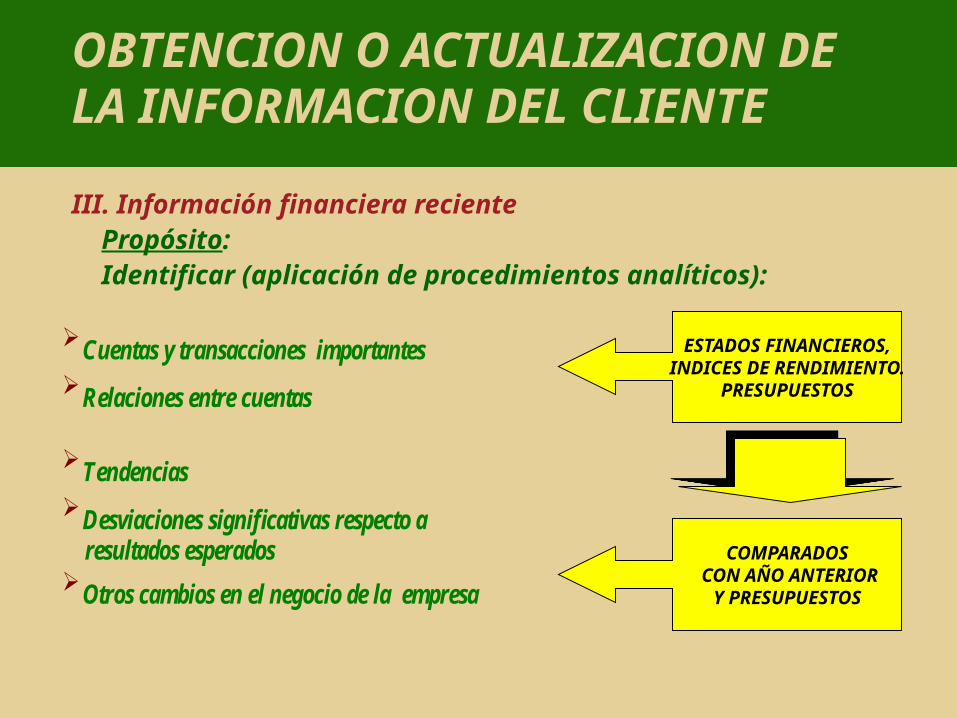

III. Información financiera recientePropósito:Identificar (aplicación de procedimientos analíticos):

Cuentas y transacciones importantes

Relaciones entre cuentas

Tendencias

Desviaciones significativas respecto a resultados esperados Otros cambios en el negocio de la empresa

ESTADOS FINANCIEROS,INDICES DE RENDIMIENTO.

PRESUPUESTOS

COMPARADOS CON AÑO ANTERIOR

Y PRESUPUESTOS

OBTENCION O ACTUALIZACION DE LA INFORMACION DEL CLIENTE

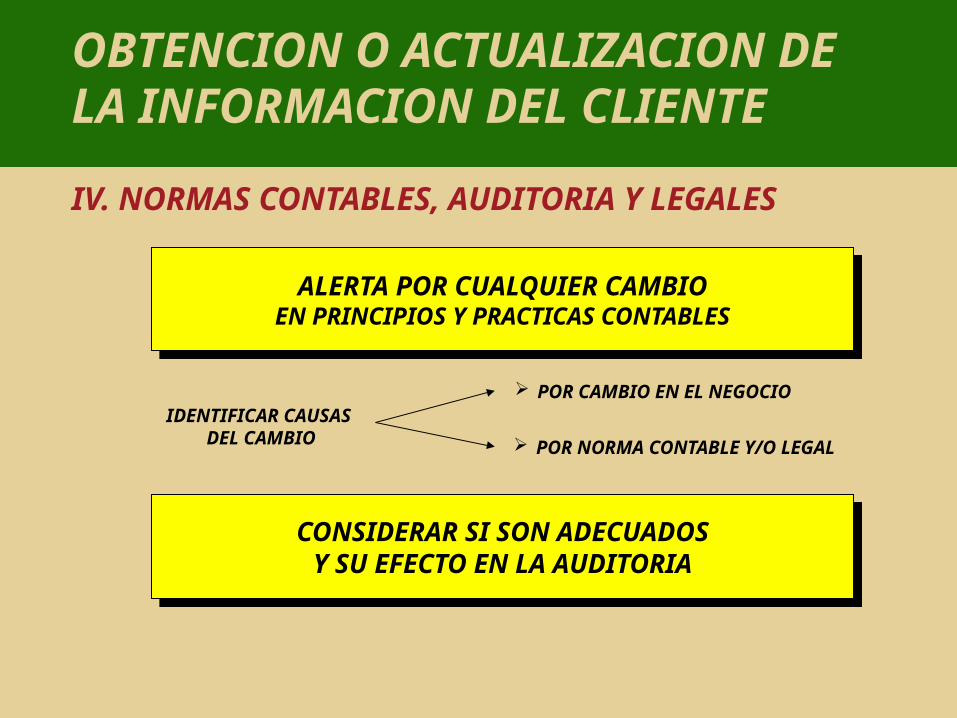

IV. NORMAS CONTABLES, AUDITORIA Y LEGALES

CONSIDERAR SI SON ADECUADOSY SU EFECTO EN LA AUDITORIA

CONSIDERAR SI SON ADECUADOSY SU EFECTO EN LA AUDITORIA

ALERTA POR CUALQUIER CAMBIOEN PRINCIPIOS Y PRACTICAS CONTABLES

ALERTA POR CUALQUIER CAMBIOEN PRINCIPIOS Y PRACTICAS CONTABLES

IDENTIFICAR CAUSAS DEL CAMBIO

POR CAMBIO EN EL NEGOCIO

POR NORMA CONTABLE Y/O LEGAL

OBTENCION O ACTUALIZACION DE LA INFORMACION DEL CLIENTE

IV. NORMAS CONTABLES, AUDITORIA Y LEGALESPropósito:Identificar normas de contabilidad, auditoría y legales que ameriten atención especial.

Por cambios habidos en el negocio. Por transacciones que son significativas, inusuales y no repetitivas.

Cliente pudiera: No estar consciente de tales normas. No entender como aplicarlas.

DISCUTIR LO MAS PRONTO POSIBLE PARA QUE EL CLIENTE TOME ACCIONES PARA TRATARLAS CORRECTA Y OPORTUNAMENTE.

SERVICIO AL CLIENTESERVICIO AL CLIENTE

OBTENCION O ACTUALIZACION DE LA INFORMACION DEL CLIENTE

DETERMINACION DE LA ESTRATEGIA DE AUDITORIA

Actividades iníciales de la auditoría.

Resultados de obtención de información acerca del cliente, para:Formarse juicio preliminar sobre la materialidad.Evaluar los riesgos.Definir plan de pruebas.

DIRECCION, SUPERVISION Y REVISION – NIA 300

• El auditor deberá planear la naturaleza, oportunidad y extensión de la dirección y supervisión de los miembros del equipo y de la revisión del trabajo.

• Estas tareas varían dependiendo de muchos factores: tamaño, complejidad, riesgos, competencia del personal, etc.

• A mayor riesgo estas tareas se incrementan y se requiere mayor “puntualidad”.

CAMBIOS EN LA PLANIFICACION – NIA 300

• La estrategia general y el plan de auditoría deberán actualizarse según sea necesario durante el curso de la auditoría.

• Puede cambiar por: eventos inesperados, cambios en las condiciones, información obtenida que difiere de la disponible cuando se efectuó la planeación

DOCUMENTACION

• El auditor deberá documentar la estrategia general y el plan de auditoría, incluyendo cualquier cambio importante hecho.

• La documentación de cualesquier cambios importantes a la estrategia general planeada y al plan detallado incluye las razones para los cambios y la respuesta del auditor.

COMUNICACIONES DEL AUDITOR

• El auditor puede discutir elementos de la planeación con los encargados del gobierno corporativo y con la administración de la entidad.

• Objetivo: facilitar la conducción y administración del trabajo

• Cuidado a tener: no comprometer la efectividad del trabajo y evitar ser muy predecible.

PROCEDIM IENTOS IMPREDECIBLES –

NIA 240Al determinar las respuestas generales para tratar los riesgos de fraude el auditor deberá:

•Considerar la asignación y supervisión del personal

•Considerar las políticas de contabilidad en uso

•Incorporar un elemento de impredecibilidad (naturaleza, oportunidad y extensión

PREGUNTAS