Universidad Fermín Toro Vice-Rectorado Académico Facultad de Ciencias Jurídica y Política Escuela de Derecho POTESTADES TRIBUTARIAS Estudiante: Fernanda Guedez: 22.269.492 Facilitadora: Emily Ramírez SAIA - C

Transcript

Universidad Fermín ToroVice-Rectorado Académico

Facultad de Ciencias Jurídica y PolíticaEscuela de Derecho

POTESTADES TRIBUTARIAS

Estudiante:

Fernanda Guedez: 22.269.492

Facilitadora: Emily Ramírez SAIA - C

Poder tributario: Es la facultad de establecer tributos

mediante leyes, partiendo del principio de legalidad Art 317 CRBV y art 3 COT. Esta facultad de crear

tributos sólo puede ser adjudicada a los entes político-territoriales que

son:República o Nación: Poder Nacional a través de la Asamblea Nacional

Los Estados: Poder Estadal a través de los Consejos Legislativos

Los Municipios: Poder Municipios a través de los Concejos MunicipalesCon competencia para dictar leyes

creadoras de tributos.

Potestad tributaria:

Comprende en los poderes que

conforman al Estado (Nación,

Estado y Municipio) para

imponer de manera coactiva a sus ciudadanos, la

obligación de pagar tributos.

Competencia tributaria:

Es la realización o ejecución de

la actividad fiscalizadora y

recaudadora de los tributos

locales.

Poder – Competencia – Facultada

Clasificación de las Potestades Tributarias

Potestad Tributaria Originaria• Consiste en la facultad concedida a los órganos

legislativos de los entes político-territoriales, de sancionar normas jurídicas que establezcan la obligación de pagar un tributo, a cargo de determinada categoría

de individuos. Potestad Tributaria Derivada• Es la facultad atribuida por la Ley, en virtud de autorización o delegación por la Constitución, dicha

atribución derivada comprende la posibilidad de que el ente local pueda establecer nuevos tributos distintos a

los originales atribuidos por la Constitución.

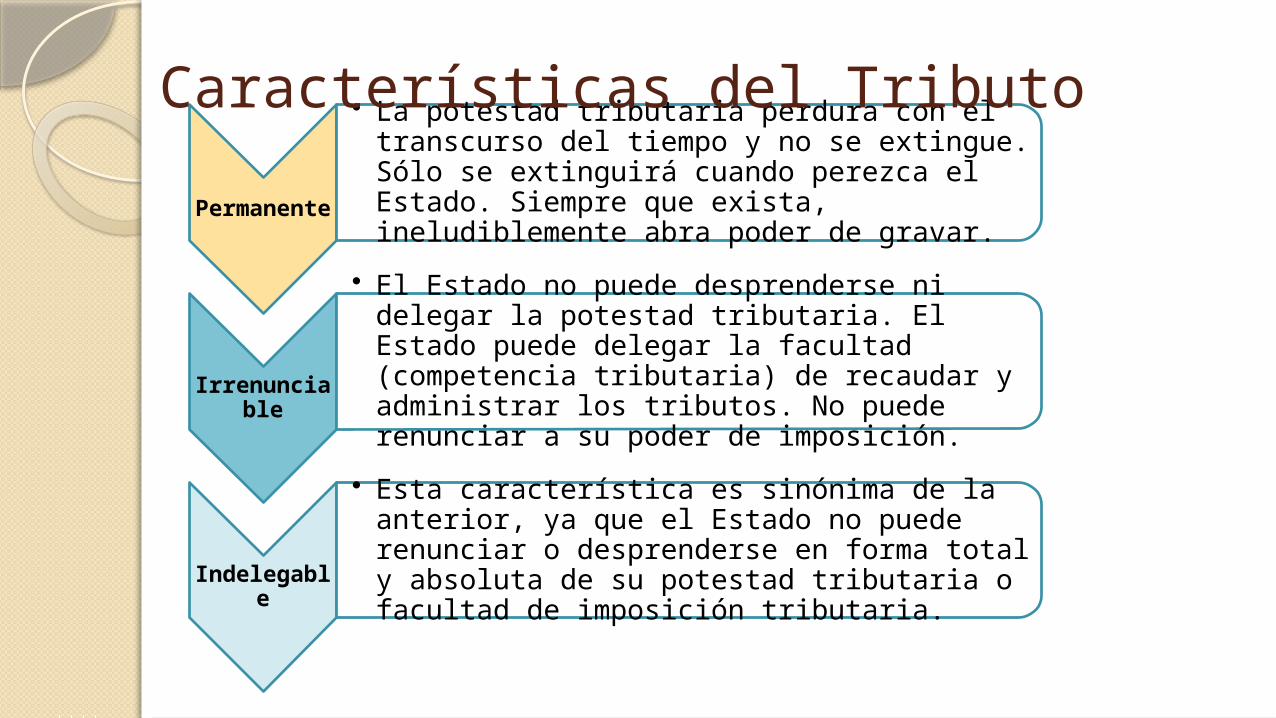

Permanen

te

• La potestad tributaria perdura con el transcurso del tiempo y no se extingue. Sólo se extinguirá cuan do perezca el Estado. Siempre que exista, ineludiblemente abra poder de gravar.

Irrenunciable

• El Estado no puede desprenderse ni delegar la potestad tributaria. El Estado puede delegar la facultad (competencia tributaria) de recaudar y administrar los tributos. No puede renunciar a su poder de imposición.

Indelegabl

e

• Esta característica es sinónima de la anterior, ya que el Estado no puede renunciar o desprenderse en forma total y absoluta de su potestad tributaria o facultad de imposición tributaria.

Características del Tributo

Limites a la Potestad TributariaImplícitas

La potestad tributaria no es ilimitada, ella se encuentra limitada por la Constitución de la República. Existen varios principios Constitucionales que limitan la Potestad Tributaria, referidos todos a las garantías de los ciudadanos frente al Estado y su poder de imperio.

Entre los cuales tenemos:a) Principio de Legalidad o Reserva Legal.b) Principio de Capacidad Contributivac) Principio de Generalidad. d) Principio de Igualdad.e) Principio de No Confiscatoriedad.

Limites a la Potestad TributariaExplícitas

Estos principios se encuentran establecidos en el artículo 183 de la CRBV. Se les denomina también limitaciones explícitas al ejercicio de la potestad tributaria, tanto de los Estados como de los Municipios.

Prohibiciones tanto para los Estados y Municipios:Crear aduanas, ni impuestos de importación, exportación o de transito sobre bienes extranjeros o nacionales.Gravar bienes de consumo antes de que entren en circulación dentro de su territorio.Prohibir el consumo de bienes producidos fuera de su territorio, ni gravarlos en forma diferente a los producidos en él.Solo podrán gravar la agricultura, la cría, la pesca y la actividad forestal en la oportunidad, forma y medida que lo permita la ley nacional.

Distribución del Poder Tributario

POTESTAD Y PODER TRIBUTARIO NACIONAL

Artículo 156. CRBV. Es de la competencia del Poder Público Nacional:

12. La creación, organización, recaudación, administración y control de los impuestos sobre la renta, sobre sucesiones, donaciones y demás ramos conexos, el capital, la producción, el valor agregado, los hidrocarburos y minas, de los gravámenes a la importación y exportación de bienes y servicios, los impuestos que recaigan sobre el consumo de licores, alcoholes y demás especies alcohólicas, cigarrillos y demás manufacturas del tabaco, y de los demás impuestos, tasas y rentas no atribuidas a los Estados y Municipios por esta Constitución o por la ley.13. La legislación para garantizar la coordinación y armonización de las distintas potestades tributarias, definir principios, parámetros y limitaciones, especialmente para la determinación de los tipos impositivos o alícuotas de los tributos estadales y municipales, así como para crear fondos específicos que aseguren la solidaridad interterritorial.14. La creación y organización de impuestos territoriales o sobre predios rurales y sobre transacciones inmobiliarias, cuya recaudación y control corresponda a los Municipios, de conformidad con esta Constitución.15. El régimen del comercio exterior y la organización y régimen de las aduanas.16. El régimen y administración de las minas e hidrocarburos, el régimen de las tierras baldías, y la conservación, fomento y aprovechamiento de los bosques, suelos, aguas y otras riquezas naturales del país.

Distribución del Poder Tributario

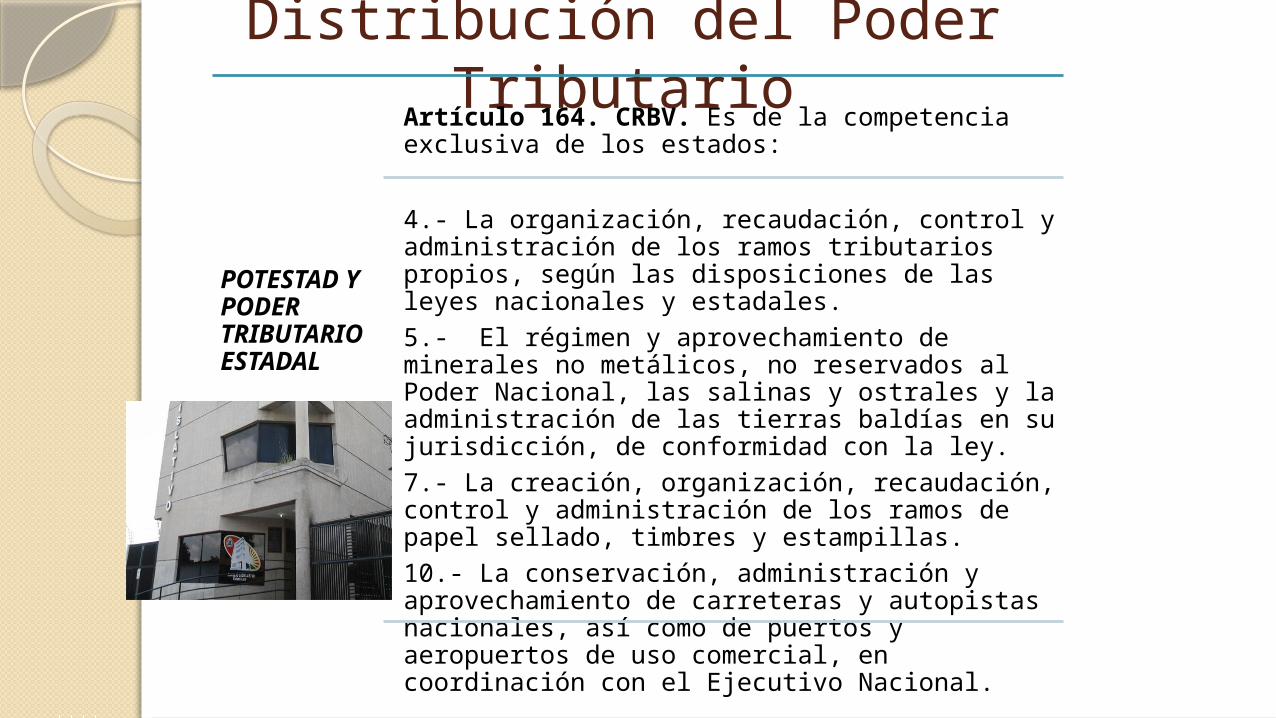

POTESTAD Y PODER TRIBUTARIO ESTADAL

Artículo 164. CRBV. Es de la competencia exclusiva de los estados:

4.- La organización, recaudación, control y administración de los ramos tributarios propios, según las disposiciones de las leyes nacionales y estadales.5.- El régimen y aprovechamiento de minerales no metálicos, no reservados al Poder Nacional, las salinas y ostrales y la administración de las tierras baldías en su jurisdicción, de conformidad con la ley.7.- La creación, organización, recaudación, control y administración de los ramos de papel sellado, timbres y estampillas.10.- La conservación, administración y aprovechamiento de carreteras y autopistas nacionales, así como de puertos y aeropuertos de uso comercial, en coordinación con el Ejecutivo Nacional.

Distribución del Poder Tributario

POTESTAD Y PODER TRIBUTARIO MUNICIPAL

Artículo 179. CRBV Los Municipios tendrán los siguientes ingresos:

2.- Las tasas por el uso de sus bienes o servicios; las tasas administrativas por licencias o autorizaciones; los impuestos sobre actividades económicas de industria, comercio, servicios, o de índole similar, con las limitaciones establecidas en esta Constitución; los impuestos sobre inmuebles urbanos, vehículos, espectáculos públicos, juegos y apuestas lícitas, propaganda y publicidad comercial; y la contribución especial sobre plusvalías de las propiedades generadas por cambios de uso o de intensidad de aprovechamiento con que se vean favorecidas por los planes de ordenación urbanística.3.- El impuesto territorial rural o sobre predios rurales, la participación en la contribución por mejoras y otros ramos tributarios nacionales o estadales, conforme a las leyes de creación de dichos tributos.Competencia tributaria residual a favor del Poder Nacional.

La vigente constitución, reserva al Poder Nacional, competencia residual para crear, administrar y controlar todos “los demás impuestos, tasas y rentas no atribuidas a los Estados y Municipios por esta Constitución y la ley” (art. 156; Ordinal 12 CRBV.