31

Prepárese hoy para su Futuro Su guía paso a paso para una jubilación segura

Prepárese hoy para su Futuro

Su guía paso a paso para una jubilación segura

Construya la Jubilación que se Merece

Nunca es demasiado temprano para comenzar su ahorro para el manaña. Ahorrando todo lo que pueda

ahora, puede asegurar sus sueños de jubilación. Si estaba inscrito antes en el plan de retiro o esta listo para

formar parte del plan, este folleto le explicará todo lo necesario sobre su plan de retiro ofrecido por

National Home Health Care Corp..

Si no está seguro de cuanto debe ahorrar o como crear una estrategia de inversión, y como eligir sus

fondos de inversiones- ¡No se preocupe!

Este folleto esta diseñado para enseñarle lo necesario acerca de su plan de retiro y ayudarlo a crear su

propia estrategia de ahorro.

u Sentinel Benefits' 4-Pasos educativos para su Jubilación

u Resumen del Plan

u Información y Gastos del Plan

En este folleto encontrará:

u Formulario de Inscripción para el Nuevo Participante

u Formulario de Transferencia del Participante

¿Listo para aprender más?

¡Voltee la página para emprender su estartegia de Retiro!

¿Ya sabe cuál es su estrategia de jubilación?

No busque más, siga estos pasos sencillos.

REGISTRARSE

INSCRIBIRSE

Visite nuestra págine de internet www.sentinelgroup.com/main/enroll. Haga clic en la opción

"Register,"(registrese) entre el Código de Acceso al Plan (nathomeh) y siga las instrucciones para crear el

usuario y la contraseña.

Complete el Formulario de Inscripcion y entreguelo al departamento de Recursos Humanos para inscribirse.

LIKE us on Facebook at www.facebook.com/SentinelBenefit

Follow us on Twitter @SentinelBenefit

*No hay garantía que cualquier portafolio de inversión logrará

un objetivo de inversión. Las inversiones de este tipo son

susceptibles a las fluctuaciones de la Bolsa de Valores encluyen la posibilidad de perdida de su

inversion inicial.

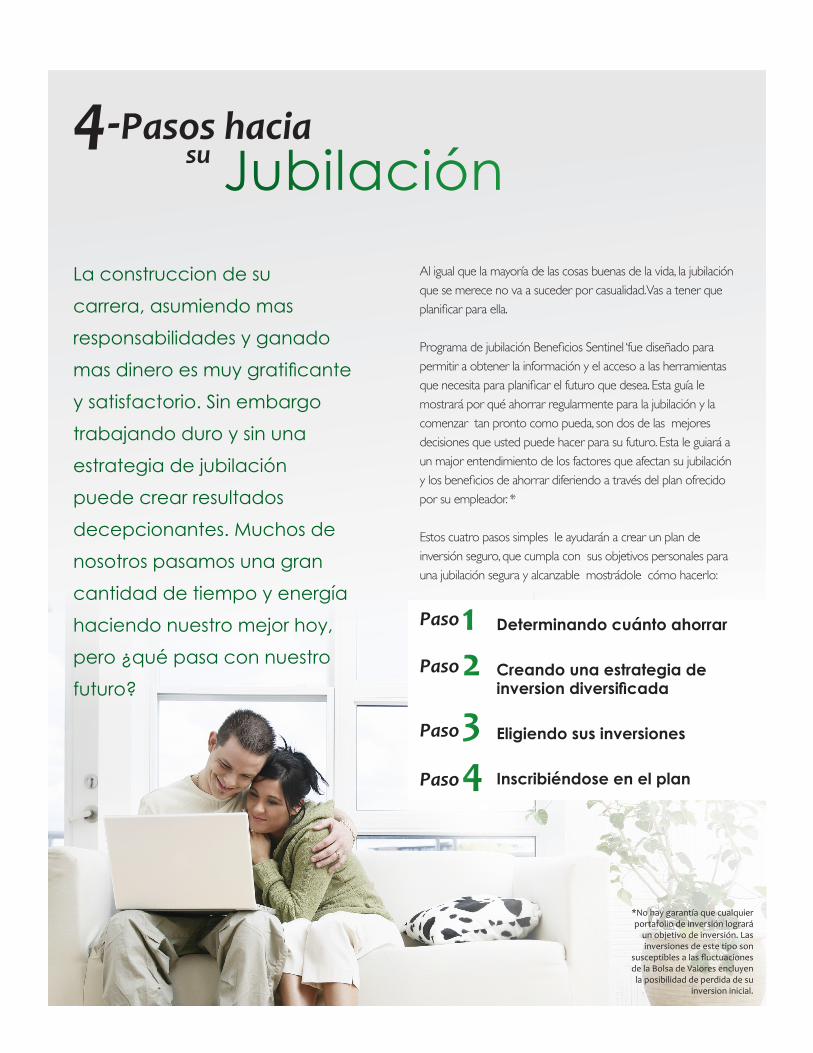

Al igual que la mayoría de las cosas buenas de la vida, la jubilación que se merece no va a suceder por casualidad. Vas a tener que planificar para ella.

Programa de jubilación Beneficios Sentinel ‘fue diseñado para permitir a obtener la información y el acceso a las herramientas que necesita para planificar el futuro que desea. Esta guía le mostrará por qué ahorrar regularmente para la jubilación y la comenzar tan pronto como pueda, son dos de las mejores decisiones que usted puede hacer para su futuro. Esta le guiará a un major entendimiento de los factores que afectan su jubilación y los beneficios de ahorrar diferiendo a través del plan ofrecido por su empleador. *

Estos cuatro pasos simples le ayudarán a crear un plan de inversión seguro, que cumpla con sus objetivos personales para una jubilación segura y alcanzable mostrádole cómo hacerlo:

La construccion de su

carrera, asumiendo mas

responsabilidades y ganado

mas dinero es muy gratificante

y satisfactorio. Sin embargo

trabajando duro y sin una

estrategia de jubilación

puede crear resultados

decepcionantes. Muchos de

nosotros pasamos una gran

cantidad de tiempo y energía

haciendo nuestro mejor hoy,

pero ¿qué pasa con nuestro

futuro?

Paso

Paso3

Paso21 Determinando cuánto ahorrar

Creando una estrategia de inversion diversificada

Eligiendo sus inversiones

Inscribiéndose en el plan Paso4

su4-Pasos hacia

Jubilación

Invertir temprano y con frecuencia. Al comenzar a los 25 años su cuenta de jubilación puede acumular más de $

300,000 más que una persona que comienze los 30 años.

El Seguro Social no es suficiente. El Seguro Social no está

diseñado para reemplazar el 100% de los ingresos que

recibia cuanto trabajaba. De hecho, de acurdo a la Oficina

del Seguro Social, la pensión solo provee el 39% del

ingreso que una persona normal necesita en su jubilación

1. Es suya la responsabilidad de financiar la direrencia entre

lo que el Seguro Social le pagará y lo que se necesitara

para vivir.

Las personas están viviendo más tiempo. Las personas

está viviendo más tiempo y algunos se jubilan antes de

tiempo, lo que quiere decir que su jubilación puede durar

tanto, como sus años de trabajo. Usted debe considerar

tener un ingreso en su jubilación que le dure por lo menos

20 años, y probablemente mucho más.

La inflación reduce su poder adquisitivo. La inflación se

define como un aumento general del costo de artículos y

servicios. Sobre un periodo de tiempo, la inflación no solo

reduce el poder adquisitivo de su dinero, también puede

reducir el poder de ganancias de sus ahorros. Cuando

elabore su plan de jubilación, debe asumir un índice anual

de inflación del 3%.

1 Administración del Seguro Social (2013, 7 de febrero). Datos de seguridad social básica. Consultado el 17 de marzo 2013 de http://www.ssa.gov/pressoffice/basicfact.htm. * Esta tabla es sólo para fines ilustrativos y no pretende representar el rendimiento de ninguna inversión específica. Rendimientos reales varían y

principal valor fluctuará. Los impuestos son debidos al retirar el dinero.

Mientras más pronto mejor

Interés compuesto

Esta gráfica ilustra las ventajas de comenzar un plan de ahorros lo más pronto posible. Este ejemplo asume un ingreso anual de $25,000 (sin aumentos), el 6% de contribución, un índice de 8 a 10% de retorno, e interés mensual compuesto. *

La clave para una jubilación exitosa es aprender cómo hacer que su dinero trabaje para usted. Cuando agravas su dinero, se toma el interés que gana y lo empuja de nuevo en su cuenta. Entonces, la se añade junto interés el tiempo, es en el nuevo total, más grande. Cuanto más tiempo se deja el dinero en su cuenta, más crece.

El primer paso es calcular cuánto dinero necesitará ahorrar para su jubilación. Los consejeros de finanzas dicen que durante su jubilación necesita 80% de los ingresos de hoy para mantener la calidad de vida que disfruta ahora.

Paso1 Determinando cuánto ahorrar

Ahorro a través de su plan de jubilación es una

elección inteligente porque ahorrará dinero antes de

impuestos, y este puede crecer utilizando como base

la venaja de impuestos diferidos. Diferir impuestos

significa que usted no tiene que pagar impuestos por

sus contribuciones o las ganancias que se generan

en su plan de jubilación hasta que las retire. Hay

muchas otras razones por las que usted debe ahorrar

usando la ventaja de impuestos diferios. Su plan

también puede ofrecer una elección de diferimiento

401(k) Roth. contribuciones Roth se hacen sobre una

base después de impuestos. Todos los ingresos y los

intereses devengados por las contribuciones Roth

crecen libres de impuestos federales, por lo tanto,

usted no tendrá que pagar los impuestos cuando

usted se retira para su jubilación.

Considere lo siguiente:Usted tendrá ingresos disponibles cada dólar que ahorra reduce directamente sus impuestos sobre la renta.

Podrá disfrutar de la conveniencia de deducciones automáticas hechas por su empleador las cuales son regularmente depositadas en su cuenta de jubilación.

Usted puede llevarse sus ahorros antes de impuestos cuando cambia de empleo.

Se beneficiará de dinero gratis si su empleadorcontribuye al plan.

*Esta gráfica no incluye el efecto de impuestos estatales. Esta es hipotética y solo tiene propósitos ilustrativos, no pretende representar un fondo específico de inversión. Índices de impuestos sobre ganancias del capital y dividendos más bajos harían que el retorno de la inversión gravable fuse más favorable, de ahí que reduzca la diferencia

del rendimiento de los retornos presentados arriba. Los cambios de índice de impuestos y el manejo de las ganancias de las inversiones pueden tener impacto en resultados comparativos. Los inversionistas deben considerar sus plazos de inversión y rango de impuestos actuales y anticipados, antes de tomar una decisión sobre inversiones.

Le conviene ahorrar antes de impuestos

Este ejemplo es ilustrativo de la forma cómo los ahorros antes de impuestos reducen sus impuestos para que tenga más dinero disponible

mientras ahorra para su jubilación

Vea crecer sus ahorros con impuestosdiferidos

Este ejemplo asume ahorros de $2,000 por año por 30 años. El índice de interés asumido es 8%. El índice de impuestos es 25%. Los ahorros

diferidos produjeron $68,480 más para iniciar la jubilación.*

Los beneficios de la participación

Antes de Impuestos

Después deImpuestos

Ganancias

Ahorros antes de impuestosIngresos sujeto a impuestos

Impuestos a la renta estimado(25%)

Ahorros después de impuestos

Ingresos netos

$40,000

$0

$40,000

$10,000

$2,000

$28,000

$40,000

$2,000

$38,000

$9,500

$0

$28,500

Ahorros:

Ahorro de Impuestos: $500

Balance Actual

$ 300,000

$ 250,000

$ 200,000

$ 150,000

$ 100,000

$ 50,000

Años 5 10 15 20 25

$158,116

$226,576

Ahorros por Impuestos Diferidos

Ahorros con Impuestos Diferidos

Ahorros Gravables

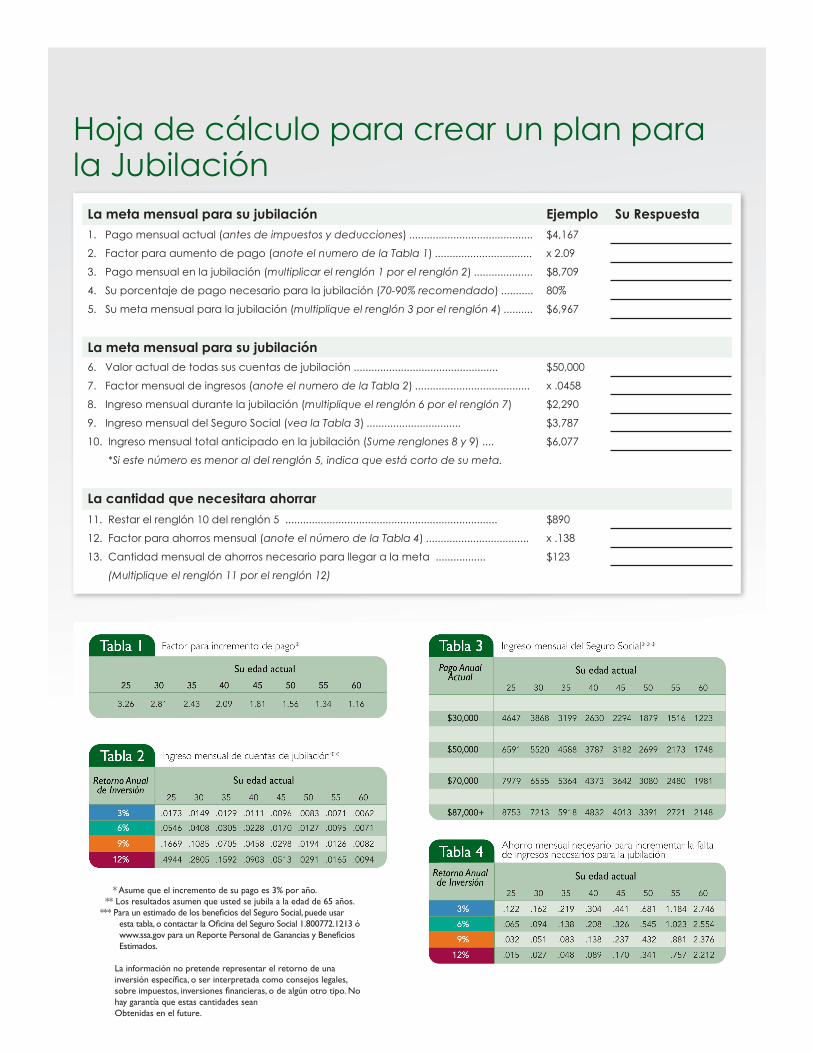

La meta mensual para su jubilación Ejemplo Su Respuesta1. Pago mensual actual (antes de impuestos y deducciones) .......................................... $4,167

2. Factor para aumento de pago (anote el numero de la Tabla 1) ................................. x 2.09

3. Pago mensual en la jubilación (multiplicar el renglón 1 por el renglón 2) .................... $8,709

4. Su porcentaje de pago necesario para la jubilación (70-90% recomendado) ........... 80%

5. Su meta mensual para la jubilación (multiplique el renglón 3 por el renglón 4) .......... $6,967

La meta mensual para su jubilación6. Valor actual de todas sus cuentas de jubilación ................................................. $50,000

7. Factor mensual de ingresos (anote el numero de la Tabla 2) ....................................... x .0458

8. Ingreso mensual durante la jubilación (multiplique el renglón 6 por el renglón 7) $2,290

9. Ingreso mensual del Seguro Social (vea la Tabla 3) ................................ $3,787

10. Ingreso mensual total anticipado en la jubilación (Sume renglones 8 y 9) .... $6,077

*Si este número es menor al del renglón 5, indica que está corto de su meta.

La cantidad que necesitara ahorrar11. Restar el renglón 10 del renglón 5 ........................................................................ $890

12. Factor para ahorros mensual (anote el número de la Tabla 4) ................................... x .138

13. Cantidad mensual de ahorros necesario para llegar a la meta ................. $123

(Multiplique el renglón 11 por el renglón 12)

Hoja de cálculo para crear un plan para la Jubilación

* Asume que el incremento de su pago es 3% por año. ** Los resultados asumen que usted se jubila a la edad de 65 años.*** Para un estimado de los beneficios del Seguro Social, puede usar esta tabla, o contactar la Oficina del Seguro Social 1.800772.1213 ó www.ssa.gov para un Reporte Personal de Ganancias y Beneficios Estimados.

La información no pretende representar el retorno de una inversión específica, o ser interpretada como consejos legales, sobre impuestos, inversiones financieras, o de algún otro tipo. No hay garantía que estas cantidades seanObtenidas en el future.

Para obtener el mejor rendimiento en su plan de jubilación,

se requiere que como inversionista, entienda el nivel de

riesgo que está dispuesto a tolerar. Necesita revisar la

meta a largo plazo, que le dará a su cuenta la posibilidad

de crecer a un ritmo más rápido que la inflación.

Tenga en mente que estas oportunidades de crecimiento

son más riesgosas. Como regla general, mientras más cerca

se está de la jubilación, menos es el riesgo que se debería

tomar en cuanto a sus elecciones de inversión.

Por eso es mejor empezar más temprano que más tarde.

¿Qué tipo de inversionista es usted?Para ayudar a identificar una estrategia de inversión

que cumpla con su tolerancia al riesgo, se recomienda

completar la inversión de riesgo Hoja de tolerancia para

determinar si usted es un conservador, un moderado, o

un inversionista de crecimiento. Una vez que obtenga los

resultados, usted estará listo para invertir para su jubilación.

Este cuestionario está diseñado para ayudarle a entender

mejor cómo sus sentimientos y experiencias personales

pueden afectar a su decisión de invertir para la jubilación..

5 10 15 20 25

CONSERVADOR MODERADO BALANCEADO CRECIMIENTO AGRESIVO

Conservador (de bajo riesgo) Rango: 5-8 puntosSi sus resultados están en este rango, usted está más interesado en proteger su capital. Pueda que esté más cerca a su jubilación, o simplemente prefiere preserver la mayor parte de su inversión lo mejor posible.

Moderado Rango: 9-13 puntos:Si su resultado está en este rango, usted en un inversionista cauteloso. Está dispuesto a diversificarse para esparcir su nivel de riesgo. Desea que su dinero crezca pero está más interesado en proteger el valor de sus inversiones.

Balanceado Rango: 14-17 puntos:Este resultado indica que usted desea un balance entre el crecimiento de su dinero y su seguridad. Para incrementar su potencial de retornos más altos sobre un period de tiempo, usted aceptaría algo de riesgo.

Crecimiento Rango: 18-21 puntosSi su resultado está en este rango, usted es el tipo de inversionista que mayormente está interesado en el crecimiento de su portafolio y se siente algo cómodo con las fluctuaciones del la bolsa de valores para poder obtener ganancias más altas sobre plazo largo. Pueda que a usted le quede un tiempo largo para llegar a su jubilación.

Agresivo (alto riesgo)) Rango: 22-25 puntosSi su resultado está en este rango, usted se siente cómodo tomando bastante riesgo para maximizar el retorno de su inversión. Puede que busque el crecimiento de sus ahorros para la jubilación a largo plazo. Usted entiende las fluctuaciones de la bolsa de valores y tiene suficiente tiempo para pasar los ciclos del mercado antes de su jubilación.

Evalúe su nivel de tolerancia al riesgo

Haga su elección colocando un círculo basado en una escala del 1 al 5, si está de acuerdo o en desacuerdo con lo manifestado.

Hoja de Cálculo de Tolerancia al Riesgo

Para obtener retornos de mis inversiones que sean encima del promedio, estoy disponible a aceptar un riesgo a pérdidas de inversiones por encima del promedio.

Para mí es más importante estar delante de la inflación que mantener estable los valores del principal.

Si una inversión pierde dinero en el curso de un año, fácilmente puedo resistir la tentación de venderla.

No tengo planes de retirar mi dinero para mi jubilación para pagar gastos mayores antes de jubilarme.

Considero que estoy informado sobre temas de economía e inversiones personales

Resultado Final: 1 = Totalmente en desacuerdo

1 = Totalmente en desacuerdo2 = En desacuerdo3 = Neutral4 = De acuerdo5 = Totalmente de acuerdo

1 2 3 4 5

1 2 3 4 5

1 2 3 4 5

1 2 3 4 5

1 2 3 4 5

Paso2 Creando una estrategia de inversion diversificada

Diversificación“No pongas todos los huevos en una sola canasta”

es como un buen consejo que se puede obtener. La

diversificación de las inversiones entre varios o clases de

activos es otra manera de reducir el riesgo potencial. Es

impor tante para construir una combinación adecuada de

las inversiones para que su mezcla global - o porción tfolio

- de las inversiones pueden lograr máximos rendimientos

posibles sin la exposición a un riesgo mayor que usted está

dispuesto a asumir.

¿Por qué es importante la diversificación?

Ayuda a reducir la volatilidad de su cartera de

inversiones mediante la difusión de los riesgos a través

de múltiples inversiones o

clases de activos.

Aumenta o disminuye los rendimientos potenciales

pérdidas potenciales desde un período en una

inversión o clase de activos puede ser compensado

por las ganancias en otra.

How it Works

Tom y June de cada uno tiene $ 50,000 en fondos de inversión. Tom ha puesto todo su dinero en un fondo de inversión (Fondo A). June diversificó su dinero en dos fondos de inversión iguales (Fondo A y Fondo B)

Valor de la cuenta antes de caídas de la bolsa

Valor de cuenta después de los fondos de inversión se reduce un 20%

Imagínese el Fondo A pierde parte de su valor (20%), mientras que el Fondo B sigue siendo el mismo. En este ejemplo, Tom iba a ver toda su disminución de inversiones en un 20%, o $ 10.000. De June, que se diversifica, se ve menos afectado por la pérdida del fondo A, y su cartera experimenta una pérdida de sólo $ 5,000.

La diversificación no puede proteger contra el riesgo de bolsa de valores.

Las inversiones que ofrece su plan han sido seleccionadas

por sus fiduciarios. El propósito es ofrecer una gran

variedad que permita la diversificación. Una diversificación

se logra mejor a través de la asignación a valores;

distribuyendo su cuenta entre varias opciones. El propósito

es seleccionar diferentes valores asignando proporciones

entre acciones, bonos y efectivo. La proporción que

asigna a cada uno de estos tipos de valores dependerá

del tiempo que le falte para que se jubile y su nivel de

tolerancia al riesgo.

Aunque existen más y más tipos de valores, hay tres

básicos que típicamente forman la mayor parte de un

plan de inversión: capital (acciones), ingreso fijo (bonos)

y efectivo (fondos de mercado monetario o valores

estables). La gráfica en esta página prove estrategias

recomendadas para hacer asignaciones basadas en su perfil

de riesgo (vea paso 2) y su edad. Estas estrategias pueden

ser tomadas como punto de partida cuando seleccione

las inversiones para su plan. También hay una herramienta

accessible en línea (Internet) que puede ayudarle a decidir

la asignación de valores.

En este paquete de información encontrará una lista

completa de inversions disponibles, junto con datos

esenciales sobre tipos de inversión. La manera como

rendirán sus inversiones dependerá de la cantidad

de dinero que se contribuye a su cuenta, y lo bien

que invierte. Antes de invertir, asegúrese de revisar

cuidadosamente esta información. Esta describe el

administrador de la inversión, el tipo de inversión, las

características de retornos y el riesgo e historial de su

rendimiento.

Ahora que ha definido sus metas para ahorros de jubilación, y se siente cómodo con el nivel de riesgo, está listo para seleccionar sus inversiones.

Esta gráfica es sólo para propósitos ilustrativos y no pretende representar el desempeño de una inversión específica. Los retornos reales variarán y el valor del principal fluctuará. Los impuestosse pagan cuando se retira el dinero.

Conseguir un mejor índice de retorno de su dinero puede hacer una tremenda

diferencia en su jubilación

Este ejemplo ilustra la diferencia entre ganar 6% y 10% en su inversión inicial de $10,000 en 30 años.

$ 250,000

$ 200,000

$ 150,000

$ 100,000

$ 50,000

$ 10,000

5Años 10 15 20 25 30

$60,226

$198,374

10% Ganancias de Inversiones 6% de Ganancia de Inversiones

Comparación del Indice de RetornoBalanceActual

Paso3 Eligiendo sus Inversiones

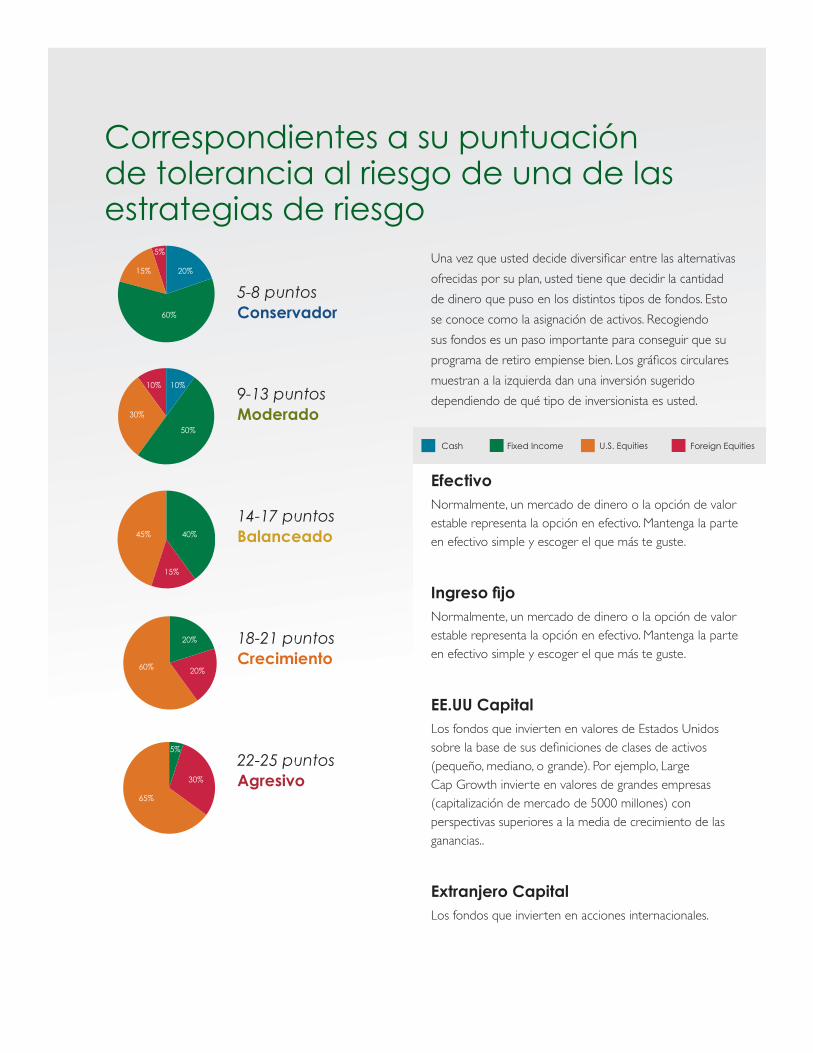

Correspondientes a su puntuación de tolerancia al riesgo de una de las estrategias de riesgo

Una vez que usted decide diversificar entre las alternativas

ofrecidas por su plan, usted tiene que decidir la cantidad

de dinero que puso en los distintos tipos de fondos. Esto

se conoce como la asignación de activos. Recogiendo

sus fondos es un paso importante para conseguir que su

programa de retiro empiense bien. Los gráficos circulares

muestran a la izquierda dan una inversión sugerido

dependiendo de qué tipo de inversionista es usted.

EfectivoNormalmente, un mercado de dinero o la opción de valor estable representa la opción en efectivo. Mantenga la parte en efectivo simple y escoger el que más te guste.

Ingreso fijoNormalmente, un mercado de dinero o la opción de valor estable representa la opción en efectivo. Mantenga la parte en efectivo simple y escoger el que más te guste.

EE.UU CapitalLos fondos que invierten en valores de Estados Unidos sobre la base de sus definiciones de clases de activos (pequeño, mediano, o grande). Por ejemplo, Large Cap Growth invierte en valores de grandes empresas (capitalización de mercado de 5000 millones) con perspectivas superiores a la media de crecimiento de las ganancias..

Extranjero CapitalLos fondos que invierten en acciones internacionales.

Cash Fixed Income U.S. Equities Foreign Equities

5-8 puntosConservador

9-13 puntosModerado

14-17 puntosBalanceado

18-21 puntosCrecimiento

22-25 puntosAgresivo

15%

30%

45%

60%

65%

60%

50%

15%

5%

10%

20%

10%

40%

20%

5%

20%

30%

Paso4 Inscribiéndose.

El último gran paso es poner su plan en acción inscribiéndose en el programa de jubilación. Mientras más lo pospone, más va a tener que ahorrar paraponerse al día.

Es fácil inscribirse. Encontrará todo lo que necesita en esta

guía de inscripción, incluyendo sus opciones para inversión

e instrucciones para elegirlas, decidir cuánto dinero va

a ahorrar cada período de pago, y la selección de su

beneficiario.

Por favor, lea todo el material cuidadosamente antes de

tomar cualquier decisión sobre la inversión de su dinero. Si

tiene alguna pregunta sobre su plan, contáctenos en línea en

www.sentinelgroup.com o llame a Sentinel al 888-762-6088,

opcion 3. Para mayor información sobre fondos mutuos

relacionados a su programa de jubilación, incluyendo cargos

y gastos, puede ir a nuestro sitio en Internet para obtener

un folleto. Por favor lea todo el material cuidadosamente

antes de invertir o enviar dinero.

Su plan en línea — todo el tiempoSu plan de jubilación le ayuda a mantenerse en un buen

camino para cumplir sus metas de inversión a largo plazo,

brindándole el control y flexibilidad para manejar su

cuenta como usted lo desee. Ingresando a nuestro sitio en

la red al www.sentinelgroup.com usted puede:

Revisar el balance de su cuenta

Calcular la cantidad que desea invertir en base a su estilo de vida y potencial de ahorros

Monitorear el rendimiento de sus inversiones

Cambiar su estrategia de inversión en cualquier momento

¿Cómo registrarse su cuenta en el Internet?Cuando se inscriba en Sentinel Benefits, en el Internet,

usted tendrá acceso a la cuenta de su plan.

Diríjase a sentinelgroup.com y coloca el ratón sobre

CUENTA ACCESO (ACCOUNT ACCESS) que se puede

ver en la esquina superior derecha de la pantalla. Escoge el

hiperenlace “Retirement Account” bajo el título For You. En

la siguiente pantalla, que es la pantalla de acceso a la cuenta,

bajo la caja que dice “Login” y escoge el hiperenlace

llamado “Register Online.” Poner la información requerida

en las siguientes secciones y empujar el botón que dice

“Begin.”

Para inscribirse en linea, necesitara saber codigo de acceso al

Plan. Si no lo sabe, puede hallarlo en el Sumario del Plan, o

puede obtenerlo de su presentante de Recursos Humanos.

Después que termine el proceso de inscripcion, no volvera

a necesitar el codigo de acceso al plan para ingresar a su

cuenta. Todo lo que necesitara es recordar su nombre de

usuario y la clave. Despues de inscribirse, en un plazo de 24

horas recibira un correo electrónico confirmando que ha

completado el proceso.v. 7.29.15 Retirement Education Guide

Resumen del PlanNational Home Health Care Corp. Savings & Stock Invest Plan

Año del Plan 1/1/2017 to 12/31/2017

Información importante sobre el Resumen del Plan

Este Resumen del plan es una referencia rápida de ciertas disposiciones fundamentales de su plan de jubilación. Ya que

el plan se basa en un documento legal complejo, el Resumen del Plan no predente describir todas los aspectos del plan

o al detalle todos sus términos. Para una descripción más completa de las disposiciones del plan, consulte el Resumen de la

Descripción del plan (SPD). Si hay un conflicto entre este Resumen del Plan y el SPD, el SPD prevalecerá.

A menos que sea parte de una clase excluida de los empleados, usted es elegible para el plan cuando se ha llegao a la

edad de 21. Usted tambien tiene que cumplir 6 meses de servicio.

Por favor revise su Resumen de la Descriptcion del plan (SPD) para determinar si usted es un miembro de una clase excluida

de los empleados.

¿Puedo participar?

Al cumplir con la elegibilidad para este programa, puede empezar a participar en las "fechas de ingreso". Las fechas de ingreso

serán trimestrales. Su fecha de ingreso será el primer día del trimestre del Plan en o después de la fecha que los requisitos de

elegibilidad sean cumplidos.

¿Cuando puedo empezar a contribuir?

¿Cuanto puedo contribuir?

Usted puede diferir hasta 100% de su pago elegible, que no exceda la cantidad maxima bajo el código del IRS (Departamento

de Impuestos) qué son $18,000 in 2017. Si usted es mayor de 50 años a finales de año del plan, usted también es elegible para

hacer contribuciones adicionales 'de alcance' hasta las limitaciones del IRS de $6,000 este año. Por intereses relacionados con

los impuestos federales, todas las contribuciones son hechas antes de deducción de impuestos, y por los mismos intereses, si es

aplicable en su estado de residencia, pueden ser hechas antes de impuestos estatales. Las contribuciones no pueden hacerse

antes de las deducciones de (FICA).

¿Como NATIONAL HOME HEALTH CARE CORP. contribulle a mi cuenta?

Su empleador hará contribuciones de pareo a su cuenta llamada "Safe Harbor Matching" una proporción a su

contribución 401(k). Para mas informacion por favor revise su Resumen del la Descriptcion del plan (SPD). También se

requiere que su empleador le de un aviso anual con respecto a su contribución de Puerto Seguro que especificará los

requisitos de la contribucion.

¿Como obtener derecho adquirido a su cuenta?

Un derecho adquirido es la posesión que usted tiene al balance de su cuenta de jubilación. Usted tiene derecho al

100% de su activos en su contribución diferidas, Contribuciones por Transferencias y Contribuciones "Puerto Seguro" (si su

empleador la hace) y las ganancias de sus inversiones. Sin embargo, el dinero que ha sido contribuido por la compañía, está

sujeto al siguiente cronograma de derecho de adquisición.

Para propósitos de derecho de adquisición, el tiempo de servicio comienza del dia de sus fechas de empleo. Por cada año

que usted cumpla 1,000 horas de servicio, se le acreditará un Año de Servicio. Si usted sale de la compañía antes de cumplir

los años requeridos para tener derecho al 100% el balance será distribuido de acuerdo con el siguiente cronograma.

Contribucion de la Compañia Porcentaje de Derecho Adquirido

Safe Harbor Match 100% vested immediately

Desde April 20, 2017

Resumen del PlanNational Home Health Care Corp. Savings & Stock Invest Plan

Año del Plan 1/1/2017 to 12/31/2017

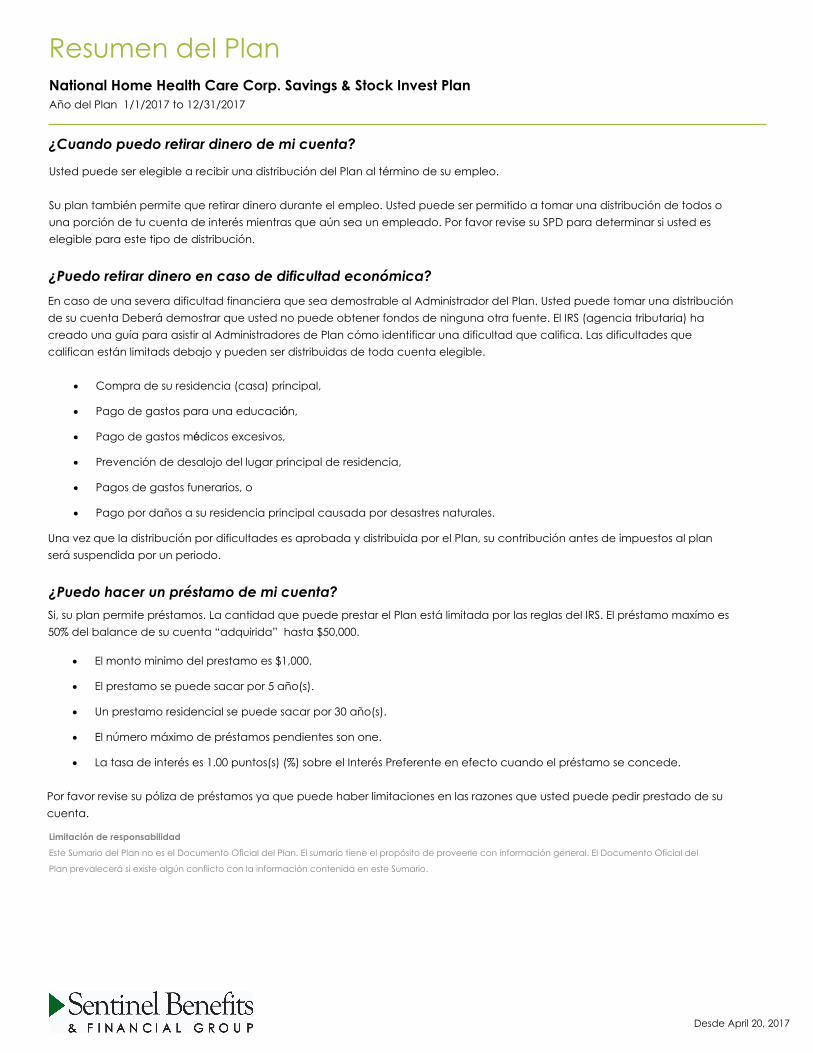

Usted puede ser elegible a recibir una distribución del Plan al término de su empleo.

¿Cuando puedo retirar dinero de mi cuenta?

Su plan también permite que retirar dinero durante el empleo. Usted puede ser permitido a tomar una distribución de todos o

una porción de tu cuenta de interés mientras que aún sea un empleado. Por favor revise su SPD para determinar si usted es

elegible para este tipo de distribución.

En caso de una severa dificultad financiera que sea demostrable al Administrador del Plan. Usted puede tomar una distribución

de su cuenta Deberá demostrar que usted no puede obtener fondos de ninguna otra fuente. El IRS (agencia tributaria) ha

creado una guía para asistir al Administradores de Plan cómo identificar una dificultad que califica. Las dificultades que

califican están limitads debajo y pueden ser distribuidas de toda cuenta elegible.

· Compra de su residencia (casa) principal,

· Pago de gastos para una educación,

· Pago de gastos médicos excesivos,

· Prevención de desalojo del lugar principal de residencia,

· Pagos de gastos funerarios, o

· Pago por daños a su residencia principal causada por desastres naturales.

Una vez que la distribución por dificultades es aprobada y distribuida por el Plan, su contribución antes de impuestos al plan

será suspendida por un periodo.

¿Puedo retirar dinero en caso de dificultad económica?

· El monto minimo del prestamo es $1,000.

· El prestamo se puede sacar por 5 año(s).

· Un prestamo residencial se puede sacar por 30 año(s).

· El número máximo de préstamos pendientes son one.

· La tasa de interés es 1.00 puntos(s) (%) sobre el Interés Preferente en efecto cuando el préstamo se concede.

Por favor revise su póliza de préstamos ya que puede haber limitaciones en las razones que usted puede pedir prestado de su

cuenta.

¿Puedo hacer un préstamo de mi cuenta?

Si, su plan permite préstamos. La cantidad que puede prestar el Plan está limitada por las reglas del IRS. El préstamo maxímo es

50% del balance de su cuenta “adquirida” hasta $50,000.

Limitación de responsabilidad

Este Sumario del Plan no es el Documento Oficial del Plan. El sumario tiene el propósito de proveerle con información general. El Documento Oficial del

Plan prevalecerá si existe algún conflicto con la información contenida en este Sumario.

Desde April 20, 2017

Notificacion de Puerto Seguro (Safe Harbor)

a los Empleados ElegiblesNational Home Health Care Corp. Savings and Stock Investment Plan

Esto es un aviso anual y sólo se aplica al Año del Plan que comienza en 1/1/2017.

Este aviso cubre los siguientes puntos:

u Cuánto puede contribuir al Plan;

u Qué otras cantidades el empleador puede contribuir al Plan para usted; y

u Cuando su cuenta en el Plan será ejercido (es decir, no se pierde cuando deja su trabajo), y cuando puede recibir una

distribución de su cuenta en el Plan.

Usted puede encontrar más información sobre el Plan en el Resumen de la Descripción del plan (SPD). Puede obtener una copia del SPD del

administrador del Plan.

Contribuciones diferidas del empleado

Se permite diferir una parte de su salario al Plan. Estas cantidades se conocen como contribuciones y se llevan a cabo en una cuenta en su nombre.

Cuando se le permite tomar una distribución del Plan, usted tendrá derecho a todos de sus contribuciones, como ajuste por ganancias o pérdidas. El

tipo de salario que puede ser diferido bajo el Plan se explica en la sección del Resumen Descriptivo del Plan (SPD) titulado "What compensation is used

to determine my Plan benefits?" (esto es en el artículo titulado"COMPENSATION AND ACCOUNT BALANCE").

Su total de contribuciones diferidas en cualquier año fiscal no podrá exceder de un límite de dólares que es establecido por la ley. El límite puede

aumentar cada año de ajustes por costo de vida. El Administrador le notificará el porcentaje máximo que usted puede diferir. La cantidad que

contribuya y cualquier ganancia en esa cantidad, no estarán sujetas a impuesto hasta que realmente se distribuye a usted. Sin embargo, la cantidad

que contribuya es contada como compensación por impuestos de Seguro Social.

Si usted tiene por lo menos 50 años de edad y 50 años de edad va a llegar durante un año calendario, a continuación, usted puede optar por contribuir

cantidades adicionales (llamados "catch-up contribuciones") para el Plan. Estas son cantidades adicionales que se puede diferir, hasta un límite anual

impuesto por la ley, independientemente de cualquier otro límites impuestos por el Plan.

Contribuciones Puerto Seguro (Safe Harbor) del empleador

Para ayudarle a tomar una decisión informada sobre el nivel de sus propias contribuciones, si los hay, su empleador debe informarle acerca de las

contribuciones de que hará al Plan. Su empleador ha elegido hacer la siguiente contribución de Puerto Seguro (Safe Harbor):

Contribuciones Puerto Seguro (Safe Harbor Matching). Para mantener el estatus de 'puerto seguro', su empleador le hará una contribución

correspondiente de puerto seguro igual a 100% de sus contribuciones electivas que no superan el 3% de su compensación más 50% de sus

aplazamientos electivos entre 3% y 5% de su remuneración. Esta contribución correspondiente puerto seguro es 100% de usted.

Para efectos de calcular el puerto seguro que aporte, su compensación y contribuciones que se le compute para cada período de salario.

Suspensión o la reducción de la contribución de Puerto Seguro (Safe Harbor). El empleador reserva el derecho de reducir o suspender la contribución de

puerto seguro bajo el Plan. Si el empleador decide hacerlo, usted recibirá un aviso adicional explicando la reducción o suspensión de la contribución

de puerto seguro por lo menos 30 días antes de que el cambio sea efectivo. El empleador contribuirá ninguna contribución de puerto seguro que ha

ganado hasta ese momento. En este momento, el empleador tiene esa intención de suspender o reducir la contribución de puerto seguro.

Otras contribuciones del Empleador

Además de lo anterior, se pueden hacer otros aportes al Plan. Usted debe revisar el artículo del SPD titulado "EMPLOYER CONTRIBUTIONS" para más

detalles sobre estos otros aportes.

Derecho Adquirido

La siguiente es una explicación general de las disposiciones de la irrevocabilidad de las prestaciones del Plan. Más detalles pueden encontrarse en el

artículo del SPD titulado "VESTING".

100% corresponde a las contribuciones. Usted es siempre 100% concedidos (que significa que usted tiene derecho a todas las cantidades) en sus

cuentas atribuibles a las siguientes contribuciones:

Prepared for National Home Health Care Corp. Savings and Stock Investment Plan

84622-001

Notificacion de Puerto Seguro (Safe Harbor)

a los Empleados ElegiblesNational Home Health Care Corp. Savings and Stock Investment Plan

u contribuciones diferidas incluyendo contribuciones de alcanze

u contribuciones transferidas (rollover)

u puerto seguro (safe harbor)

Horarios de la atribución. El "porcentaje que" para ciertas contribuciones del empleador se basa en los años de servicio. Esto significa que en el

momento que deje de trabajar, el saldo de su cuenta atribuible a las contribuciones sujetas a un programa de adquisición de derechos se multiplica por

el porcentaje concedido. El resultado, cuando se añade a las cantidades que son siempre 100% investido como se muestra arriba, es su interés en el

Plan, que es lo que realmente tienes del Plan.

Contribuciones (Nonelective) No electivas

Su empleador puede contribuir de manera no electiva. Su porcentaje concedido en su cuenta atribuible a contribuciones adicionales está

determinado por un programa llamado "6 Year Graded". Que es un programa de derecho adquirido de seis años le cede la propiedad del 20% después

del segundo año, luego el 20% más cada año hasta lograr completa propiedad después de seis años. Si dejas de trabajar antes de seis años, le toca

sólo el porcentaje de contribuciones de su empleador en el que se concede. También puede ser cedido 100% que sus contribuciones no electivas si

está empleado o después de la edad de la jubilación normal o si revoca el contrato a causa de su muerte, o si usted termina el empleo como

resultado de convertirse en discapacitados.

Disposiciones de distribución

El Plan y la ley imponen restricciones cuando recibas una distribución del Plan. A continuación es información general sobre cuándo pueden hacerse

distribuciones bajo el Plan. Ver el SPD para más detalles, incluyendo detalles sobre cómo los beneficios se pagan. También, al tiempo que tienen

derecho a recibir una distribución, el administrador del Plan le proporcionará un aviso explicando las normas relativas a los impuestos de la distribución.

Generalmente no puede retirar sus aportes aplazamiento excepto cuando uno de los siguientes eventos ocurre: cesantía del empleo con el empleador,

la muerte, o de ciertas disposiciones en servicio como en su Descripción Plan de resumen. Usted es siempre 100% de sus contribuciones de

aplazamiento.

Podrá retirar cualquier contribuciones adicionales previstas en "Las otras contribuciones del empleador" sobre su muerte o terminación de empleo .

Si excede el saldo de su cuenta concedidos $5,000, puede elegir tener su saldo concedido distribuido a usted posible pronto como administrativo

siguientes a la fecha en que usted rescindir el contrato

Si no excede el saldo de su cuenta concedidos $5,000, una distribución del saldo de su cuenta concedidos puede hacer a usted tan pronto como

administrativamente factible después de la fecha en que usted rescindir el contrato.

También puede retirar dinero del Plan de ciertas cuentas si has llegado a la edad 65.0 o si usted tiene una necesidad financiera inmediata. Sin

embargo, existen diversas normas y requisitos que deben cumplir antes de cualquier retiro se permite. Vea el artículo en el SPD titulado «Distribuciones

antes terminación de empleo» para más detalles.

Procedimientos Administrativos

Se deducirán la cantidad que opta por aplazar su pago con arreglo a un procedimiento establecido por el administrador. El procedimiento será

necesario que suscriban un acuerdo de reducción de salario escrito después de que usted debe satisfacer los requisitos de elegibilidad del Plan. Su

elección será efectiva tan pronto como sea factible administrativamente. Su elección permanecerá en efecto hasta que se modifique o terminarlo.

Usted puede revocar su elección diferías de salario en cualquier momento. Usted puede hacer modificaciones en el primer día trimestral del plan o

conformidad con los procedimientos que proporciona el administrador del Plan.

Además de cualquier otros periodos electorales anteriormente indicadas, puede hacer o modificar una elección diferías durante el período de 30 días

inmediatamente anterior al año de Plan para el cual se proporciona este aviso. Para el año de Plan de ser elegible para realizar contribuciones, usted

puede completar un acuerdo de diferír de sueldo durante un período de 30 días que incluye la fecha que si se hace elegible.

Si usted decide iniciar o cambiar su contribuciones electivas, debe completar el acuerdo de reducción de sueldo y volver al administrador del Plan.

Prepared for National Home Health Care Corp. Savings and Stock Investment Plan

84622-001

Notificacion de Puerto Seguro (Safe Harbor)

a los Empleados ElegiblesNational Home Health Care Corp. Savings and Stock Investment Plan

Inversiónes

Derecho a la inversión directa inversión/default. Usted tiene el derecho de dirigir la inversión de sus contribuciones y también otras cuentas bajo el Plan

(sus "cuentas dirigidas") en cualquiera de las opciones de inversión explicadas en los materiales de información de inversión le proporcionados. Le

animamos a hacer una elección de inversión para garantizar que se invierten cantidades en el Plan de conformidad con sus planes de inversión y

jubilación a largo plazo. Sin embargo, si usted no hace una elección de inversión, entonces las cantidades que usted podría han elegido invertir serán

invertidas en una inversión por defecto que los funcionarios del Plan seleccionado.

Derecho del empleador para terminar el Plan

Conforme a los términos del Plan, su empleador tiene el derecho, en cualquier momento, terminar el Plan. Terminación del Plan resultará en la

suspensión de todas las contribuciones al Plan (incluida la contribución 401(k) de puerto seguro) con respecto a cualquier compensación que se recibe

después de la fecha efectiva de la terminación. Terminación del Plan no afectará su derecho a recibir las cotizaciones que hayan acumulado a la

fecha efectiva de la terminación.

Información adicional

Este aviso no sustituye el "Resumen Desciptivo del Plan" (SPD). Las cláusulas del plan son muy complejas y usted debe de estar al tanto de ellas, refiérase

al Resumen Descriptivo Del Plan si tiene preguntas acerca del Plan. Si después de leerlo, todavía tiene preguntas, contacte a su Administrador del Plan.

El Administrador del Plan es el Empleador. Usted puede ponerse en contacto con el Empleador en:

Contacto: National Home Health Care Corp.

Dirección: 700 White Plains Road, Suite 275

Ciudad/Estado/Código Postal: Scarsdale, NY 10583

Teléfono: (914) 722-9000

Prepared for National Home Health Care Corp. Savings and Stock Investment Plan

84622-001

Información del Plan y Gastos

National Home Health Care Corp. Savings and Stock Investment Plan

¿Por qué estoy recibiendo este documento?

Usted está recibiendo este documento porque usted es un participante o beneficiario en el National Home Health Care Corp.

Savings and Stock Investment Plan o usted es elegible para participar. Esta información proporciona información importante sobre

el funcionamiento general de este plan, gastos administrativos o gastos de este plan, gastos individuales puede ser cobrado, y una

tabla de plan de opciones de inversión y gastos asociados información del índice comparativo.

¿Qué información puedo obtener acerca de mi plan?

Como un participante del Plan o beneficiario, puede solicitar de su Contacto del Plan la información siguiente sobre el Plan: (1)

gastos de funcionamiento anuales de las inversiones del Plan; (2) copias de prospectos, informes financieros, informes u otros

materiales que están relacionado con inversiones del Plan; (3) una lista de activos contenida en cada cartera de inversiones del

Plan; (4) el valor de aquellos activos y unidades del fondo o partes; y (5) el rendimiento pasado y corriente de cada inversión del

Plan.

Su Contacto del Plan:

John Oronzo

National Home Health Care Corp.

136 Berlin Road

Cromwell, CT 06416

(860) 632-3927

¿Cómo puedo recibir mis estados de cuenta?

Se le enviará por correo electrónico cada trimestre cuando su estado de cuenta está disponible en línea en

www.sentinelgroup.com. La declaración muestra el saldo de la cuenta, la tasa de retorno, las contribuciones y las inversiones. Si en

la actualidad está recibiendo su plan declaraciones electrónicamente y el deseo de recibir por correo, usted puede hacer este

cambio o bien llamando a nuestro Centro de Asistencia a miembros en 888 762-6088 o iniciando sesión en su cuenta y hacer esta

solicitud en línea en www.sentinelgroup.com.

Usted también tiene acceso las 24 horas a su cuenta a través www.sentinelgroup.com que está diseñado para ofrecer información

actual sobre su estado de cuenta. Usted puede obtener información actualizada acerca de saldo de su cuenta, las contribuciones,

las opciones de inversión, y otros datos del Plan.

¿Cómo puedo dirigir mis inversiones?

El Plan pretende ser un plan de 404(c) sección de ERISA. Esto significa simplemente que "ejercer control" sobre todas o algunas de las

inversiones en su cuenta del Plan. Los fiduciarios del Plan pueden ser relevados de responsabilidad o responsabilidad por cualquier

pérdida que usted puede experimentar como un resultado directo de sus decisiones de inversión.

Las opciones de la inversión disponibles en el Plan son determinadas por National Home Health Care Corp. Usted puede

proporcionar direcciones de inversión por parte o la totalidad del saldo de tu cuenta según lo determine su Plan. A menos que se

indique lo contrario, podrá realizar cambios a sus inversiones en un diariamente.

¿Cuáles son los gastos asociados con la participación en el plan?

Los planes de jubilación tienen diferentes tipos de gastos.

Desde April 20, 2017

Información del Plan y Gastos

National Home Health Care Corp. Savings and Stock Investment Plan

Los gastos de administración - estos son los cargos por servicios legales, contabilidad, registros y, si es aplicable a este plan, los

gastos de asesoría de inversión

El Plan paga ciertos proveedores de servicio exterior para estos gastos administrativos. En cualquier año dado, el patrocinador del

Plan puede elegir según su propio criterio para pagar algunos o todos estos gastos, o pagarles de confiscaciones de Plan o una

cuenta de recaptura del Plan.

En su Plan, estos gastos son pagados en parte por el Plan, en parte por el patrocinador del Plan, y en parte por participantes. La

parte de un participante de estos gastos puede ser asignada en una base proporcional. Su parte de estos gastos está basada en el

valor de su saldo de la cuenta sobre los activos totales en el Plan. Los gastos también pueden ser asignados sobre una base per

cápita. Su parte de estos gastos es determinada dividiendo los gastos por el número de participantes en el Plan.

El costo de estos gastos puede variar de año en año. Su estado de cuenta trimestral reflejará cargos administrativos cargado a su

cuenta.

Distribución de los ingresos fiscales pueden compensar algunos de los gastos de administración del Plan. En la ausencia de

participación en los ingresos, un participante la cuota de estos gastos podría ser superior.

Si está disponible, confiscaciones pueden utilizarse para pagar los gastos de administración del Plan.

Los gastos individuales - estos son los gastos que usted pueda incurrir si aprovechas de ciertas opciones del Plan

Préstamos- los siguientes gastos relacionados con préstamos se le cargará a su cuenta:

• Una cuota de $100 procesamiento por cada préstamo nuevo se cobrará su cuenta. Además, usted cpagará

intereses de vuelve a su cuenta en la tasa preferencial mas 1.00%.

Orden de relaciones domésticas calificada (QDRO) - Los siguientes gastos relacionados con la QDRO serán cargados a su cuenta:

• Una cuota de $395 procesamiento para cada orden de relaciones domésticas.

Distribuciones - La siguiente distribución relacionados con gastos serán cargados a su cuenta:

• Una cuota de $65 procesamiento para cada distribución solicitado.

Otros gastos - Que usted pueda incurrir ciertos cargos para peticiones especiales:

• Cuota de re-emisión de cheque: $50

• Cuota de correo al dia siguiente : $25

• Cuota de transferencia bancaria: $100

• Cuota de la instalación que se repite:$6

Rendimiento de la inversión & gastos - el informe de fondo incluye información importante para ayudarle a comparar las opciones

de inversión bajo su plan de jubilación. Si desea información adicional sobre sus opciones de inversión, puedes ir a la página de

Internet específico mostrado en nuestro informe de fondo o puede comunicarse con su Plan de contacto. Una copia gratuita de la

información disponible en el sitio web de [s] puede obtenerse comunicándose con su Plan de contacto.

El efecto acumulativo de las cuotas y los gastos pueden reducir sustancialmente el crecimiento de sus ahorros para la jubilación.

Visite el Departamento de Trabajo de sitio web para un ejemplo que muestra el efecto a largo plazo de las cuotas y los gastos en

http://www.dol.gov/ebsa/publications/401k_employee.html. Por favor visite http://bit.ly/ZRFEVQ para un glosario de inversión

términos correspondientes a las opciones de inversión bajo este plan. Este Glosario está diseñado para ayudarle a entender mejor

sus opciones.

Desde April 20, 2017

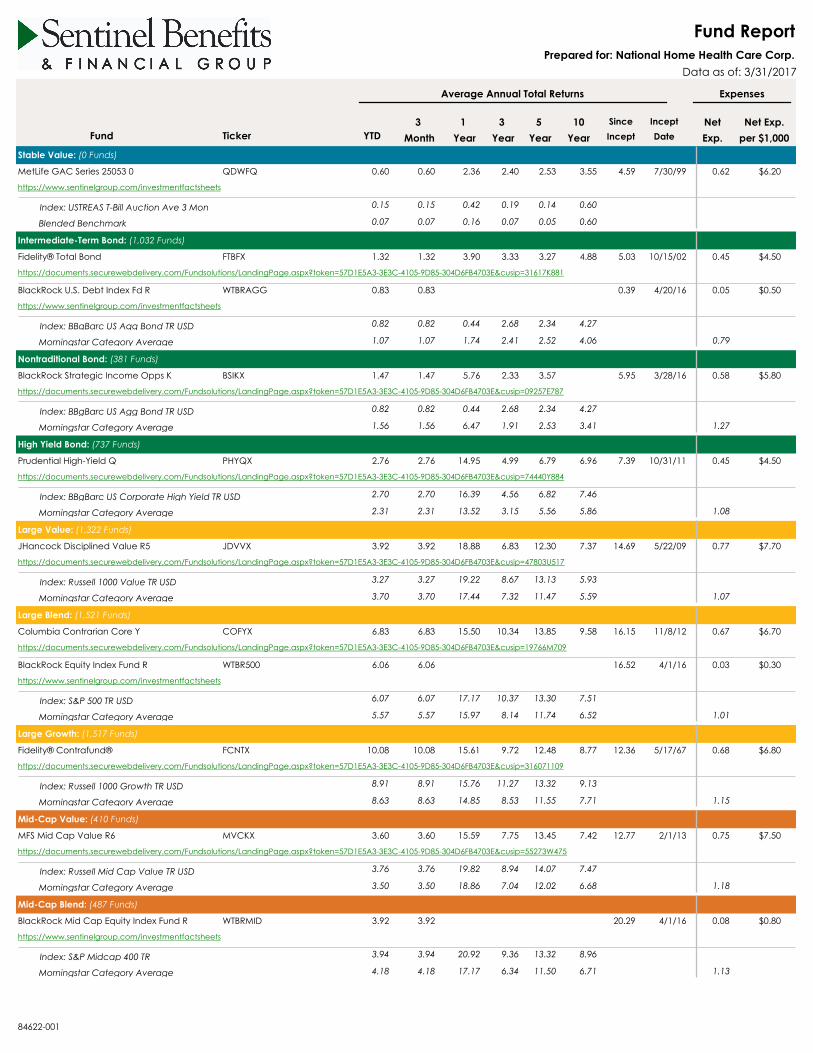

Fund ReportPrepared for: National Home Health Care Corp.

Data as of: 3/31/2017

Fund Ticker YTD

1

Year

5

Year

10

Year

Net

Exp.

Since

Incept

Incept

Date

Average Annual Total Returns

Net Exp.

per $1,000

Expenses

3

Month

3

Year

Stable Value: (0 Funds)

$6.20MetLife GAC Series 25053 0 QDWFQ 0.60 2.36 2.53 3.55 4.59 7/30/99 0.62

https://www.sentinelgroup.com/investmentfactsheets

0.60 2.40

Index: USTREAS T-Bill Auction Ave 3 Mon 0.15 0.42 0.14 0.60 0.15 0.19

Blended Benchmark 0.07 0.16 0.05 0.60 0.07 0.07

Intermediate-Term Bond: (1,032 Funds)

https://documents.securewebdelivery.com/Fundsolutions/LandingPage.aspx?token=57D1E5A3-3E3C-4105-9D85-304D6FB4703E&cusip=31617K881

$4.50Fidelity® Total Bond FTBFX 1.32 3.90 3.27 4.88 5.03 10/15/02 0.45 1.32 3.33

$0.50BlackRock U.S. Debt Index Fd R WTBRAGG 0.83 0.39 4/20/16 0.05

https://www.sentinelgroup.com/investmentfactsheets

0.83

Index: BBgBarc US Agg Bond TR USD 0.82 0.44 2.34 4.27 0.82 2.68

Morningstar Category Average 1.07 1.74 2.52 4.06 0.79 1.07 2.41

Nontraditional Bond: (381 Funds)

https://documents.securewebdelivery.com/Fundsolutions/LandingPage.aspx?token=57D1E5A3-3E3C-4105-9D85-304D6FB4703E&cusip=09257E787

$5.80BlackRock Strategic Income Opps K BSIKX 1.47 5.76 3.57 5.95 3/28/16 0.58 1.47 2.33

Index: BBgBarc US Agg Bond TR USD 0.82 0.44 2.34 4.27 0.82 2.68

Morningstar Category Average 1.56 6.47 2.53 3.41 1.27 1.56 1.91

High Yield Bond: (737 Funds)

https://documents.securewebdelivery.com/Fundsolutions/LandingPage.aspx?token=57D1E5A3-3E3C-4105-9D85-304D6FB4703E&cusip=74440Y884

$4.50Prudential High-Yield Q PHYQX 2.76 14.95 6.79 6.96 7.39 10/31/11 0.45 2.76 4.99

Index: BBgBarc US Corporate High Yield TR USD 2.70 16.39 6.82 7.46 2.70 4.56

Morningstar Category Average 2.31 13.52 5.56 5.86 1.08 2.31 3.15

Large Value: (1,322 Funds)

https://documents.securewebdelivery.com/Fundsolutions/LandingPage.aspx?token=57D1E5A3-3E3C-4105-9D85-304D6FB4703E&cusip=47803U517

$7.70JHancock Disciplined Value R5 JDVVX 3.92 18.88 12.30 7.37 14.69 5/22/09 0.77 3.92 6.83

Index: Russell 1000 Value TR USD 3.27 19.22 13.13 5.93 3.27 8.67

Morningstar Category Average 3.70 17.44 11.47 5.59 1.07 3.70 7.32

Large Blend: (1,521 Funds)

https://documents.securewebdelivery.com/Fundsolutions/LandingPage.aspx?token=57D1E5A3-3E3C-4105-9D85-304D6FB4703E&cusip=19766M709

$6.70Columbia Contrarian Core Y COFYX 6.83 15.50 13.85 9.58 16.15 11/8/12 0.67 6.83 10.34

$0.30BlackRock Equity Index Fund R WTBR500 6.06 16.52 4/1/16 0.03

https://www.sentinelgroup.com/investmentfactsheets

6.06

Index: S&P 500 TR USD 6.07 17.17 13.30 7.51 6.07 10.37

Morningstar Category Average 5.57 15.97 11.74 6.52 1.01 5.57 8.14

Large Growth: (1,517 Funds)

https://documents.securewebdelivery.com/Fundsolutions/LandingPage.aspx?token=57D1E5A3-3E3C-4105-9D85-304D6FB4703E&cusip=316071109

$6.80Fidelity® Contrafund® FCNTX 10.08 15.61 12.48 8.77 12.36 5/17/67 0.68 10.08 9.72

Index: Russell 1000 Growth TR USD 8.91 15.76 13.32 9.13 8.91 11.27

Morningstar Category Average 8.63 14.85 11.55 7.71 1.15 8.63 8.53

Mid-Cap Value: (410 Funds)

https://documents.securewebdelivery.com/Fundsolutions/LandingPage.aspx?token=57D1E5A3-3E3C-4105-9D85-304D6FB4703E&cusip=55273W475

$7.50MFS Mid Cap Value R6 MVCKX 3.60 15.59 13.45 7.42 12.77 2/1/13 0.75 3.60 7.75

Index: Russell Mid Cap Value TR USD 3.76 19.82 14.07 7.47 3.76 8.94

Morningstar Category Average 3.50 18.86 12.02 6.68 1.18 3.50 7.04

Mid-Cap Blend: (487 Funds)

$0.80BlackRock Mid Cap Equity Index Fund R WTBRMID 3.92 20.29 4/1/16 0.08

https://www.sentinelgroup.com/investmentfactsheets

3.92

Index: S&P Midcap 400 TR 3.94 20.92 13.32 8.96 3.94 9.36

Morningstar Category Average 4.18 17.17 11.50 6.71 1.13 4.18 6.34

84622-001

Fund ReportPrepared for: National Home Health Care Corp.

Data as of: 3/31/2017

Fund Ticker YTD

1

Year

5

Year

10

Year

Net

Exp.

Since

Incept

Incept

Date

Average Annual Total Returns

Net Exp.

per $1,000

Expenses

3

Month

3

Year

Mid-Cap Growth: (663 Funds)

https://documents.securewebdelivery.com/Fundsolutions/LandingPage.aspx?token=57D1E5A3-3E3C-4105-9D85-304D6FB4703E&cusip=74441C881

$5.80Prudential Jennison Mid Cap Growth Q PJGQX 8.57 13.98 9.64 8.52 10.16 1/18/11 0.58 8.57 6.24

Index: Russell Mid Cap Growth TR USD 6.89 14.07 11.95 8.13 6.89 7.88

Morningstar Category Average 7.30 15.58 10.30 7.12 1.24 7.30 6.06

Small Value: (443 Funds)

https://documents.securewebdelivery.com/Fundsolutions/LandingPage.aspx?token=57D1E5A3-3E3C-4105-9D85-304D6FB4703E&cusip=246097208

$9.90Delaware Small Cap Value Instl DEVIX 2.51 30.03 12.58 8.07 11.13 11/9/92 0.99 2.51 9.02

Index: Russell 2000 Value TR USD -0.13 29.37 12.54 6.09-0.13 7.62

Morningstar Category Average 0.29 23.43 11.38 6.43 1.33 0.29 6.11

Small Blend: (817 Funds)

$0.90BlackRock Russell 2000 Index Fund R WTBRSML 2.52 22.58 4/20/16 0.09

https://www.sentinelgroup.com/investmentfactsheets

2.52

Index: Russell 2000 TR USD 2.47 26.22 12.35 7.12 2.47 7.22

Morningstar Category Average 1.77 22.08 11.30 6.60 1.21 1.77 5.98

Small Growth: (703 Funds)

https://documents.securewebdelivery.com/Fundsolutions/LandingPage.aspx?token=57D1E5A3-3E3C-4105-9D85-304D6FB4703E&cusip=269858460

$6.80Eagle Small Cap Growth R6 HSRUX 10.01 26.13 11.42 8.76 13.10 8/15/11 0.68 10.01 8.38

Index: Russell 2000 Growth TR USD 5.35 23.03 12.10 8.06 5.35 6.72

Morningstar Category Average 5.56 22.41 10.73 7.31 1.31 5.56 5.34

Foreign Large Blend: (796 Funds)

https://documents.securewebdelivery.com/Fundsolutions/LandingPage.aspx?token=57D1E5A3-3E3C-4105-9D85-304D6FB4703E&cusip=552746349

$6.60MFS International Value R6 MINJX 7.31 9.04 10.61 5.60 6.25 5/1/06 0.66 7.31 6.36

$0.60BlackRock EAFE Equity Index Fd R WTBREFA 7.34 7.66 4/20/16 0.06

https://www.sentinelgroup.com/investmentfactsheets

7.34

Index: MSCI ACWI Ex USA NR USD 7.86 13.13 4.36 1.35 7.86 0.56

Morningstar Category Average 7.74 10.88 5.02 0.96 1.12 7.74 0.40

Foreign Large Growth: (425 Funds)

https://documents.securewebdelivery.com/Fundsolutions/LandingPage.aspx?token=57D1E5A3-3E3C-4105-9D85-304D6FB4703E&cusip=298706821

$5.00American Funds Europacific Growth R6 RERGX 9.37 13.10 6.64 3.51 9.22 5/1/09 0.50 9.37 2.17

Index: MSCI ACWI Ex USA Growth NR USD 9.13 9.63 4.84 1.97 9.13 1.55

Morningstar Category Average 9.16 8.60 5.49 1.90 1.26 9.16 1.07

Target-Date Retirement: (181 Funds)

https://documents.securewebdelivery.com/Fundsolutions/LandingPage.aspx?token=57D1E5A3-3E3C-4105-9D85-304D6FB4703E&cusip=46641U713

$4.30JPMorgan SmartRetirement® Income R6 JSIYX 3.10 7.22 4.90 4.68 3.26 11/3/14 0.43 3.10 3.66

Index: Morningstar Lifetime Mod Incm TR USD 2.39 5.93 4.19 4.84 2.39 3.06

Morningstar Category Average 2.59 6.03 3.94 3.57 0.83 2.59 2.94

Target-Date 2020: (252 Funds)

https://documents.securewebdelivery.com/Fundsolutions/LandingPage.aspx?token=57D1E5A3-3E3C-4105-9D85-304D6FB4703E&cusip=46641U796

$5.00JPMorgan SmartRetirement® 2020 R6 JTTYX 4.03 9.20 6.93 5.17 4.18 11/3/14 0.50 4.03 4.81

Index: DJ Target 2020 TR USD 2.84 4.81 4.87 4.30 2.84 3.25

Morningstar Category Average 3.57 8.54 5.72 3.90 0.86 3.57 3.82

Target-Date 2025: (221 Funds)

https://documents.securewebdelivery.com/Fundsolutions/LandingPage.aspx?token=57D1E5A3-3E3C-4105-9D85-304D6FB4703E&cusip=46641U788

$5.20JPMorgan SmartRetirement® 2025 R6 JNSYX 4.66 10.51 7.79 4.58 11/3/14 0.52 4.66 5.25

Index: DJ Target 2025 TR USD 3.50 6.96 6.00 4.66 3.50 3.94

Morningstar Category Average 4.27 10.10 6.77 4.36 0.84 4.27 4.31

84622-001

Fund ReportPrepared for: National Home Health Care Corp.

Data as of: 3/31/2017

Fund Ticker YTD

1

Year

5

Year

10

Year

Net

Exp.

Since

Incept

Incept

Date

Average Annual Total Returns

Net Exp.

per $1,000

Expenses

3

Month

3

Year

Target-Date 2030: (252 Funds)

https://documents.securewebdelivery.com/Fundsolutions/LandingPage.aspx?token=57D1E5A3-3E3C-4105-9D85-304D6FB4703E&cusip=46641U770

$5.40JPMorgan SmartRetirement® 2030 R6 JSMYX 5.22 11.88 8.39 5.52 4.72 11/3/14 0.54 5.22 5.43

Index: DJ Target 2030 TR USD 4.34 9.53 7.14 5.01 4.34 4.69

Morningstar Category Average 4.76 11.49 7.12 4.21 0.89 4.76 4.65

Target-Date 2035: (221 Funds)

https://documents.securewebdelivery.com/Fundsolutions/LandingPage.aspx?token=57D1E5A3-3E3C-4105-9D85-304D6FB4703E&cusip=46641U762

$5.60JPMorgan SmartRetirement® 2035 R6 SRJYX 5.66 12.88 8.90 4.93 11/3/14 0.56 5.66 5.64

Index: DJ Target 2035 TR USD 5.07 11.84 8.06 5.29 5.07 5.24

Morningstar Category Average 5.35 12.76 7.91 4.71 0.86 5.35 5.00

Target-Date 2040: (252 Funds)

https://documents.securewebdelivery.com/Fundsolutions/LandingPage.aspx?token=57D1E5A3-3E3C-4105-9D85-304D6FB4703E&cusip=46641U754

$5.80JPMorgan SmartRetirement® 2040 R6 SMTYX 6.08 13.93 9.20 5.89 5.19 11/3/14 0.58 6.08 5.89

Index: DJ Target 2040 TR USD 5.66 13.74 8.76 5.56 5.66 5.68

Morningstar Category Average 5.57 13.47 7.96 4.43 0.91 5.57 5.14

Target-Date 2045: (221 Funds)

https://documents.securewebdelivery.com/Fundsolutions/LandingPage.aspx?token=57D1E5A3-3E3C-4105-9D85-304D6FB4703E&cusip=46641U747

$5.80JPMorgan SmartRetirement® 2045 R6 JSAYX 6.13 13.98 9.24 5.23 11/3/14 0.58 6.13 5.92

Index: DJ Target 2045 TR USD 6.07 15.03 9.17 5.78 6.07 5.97

Morningstar Category Average 5.87 13.97 8.44 4.81 0.87 5.87 5.31

Target-Date 2050: (245 Funds)

https://documents.securewebdelivery.com/Fundsolutions/LandingPage.aspx?token=57D1E5A3-3E3C-4105-9D85-304D6FB4703E&cusip=46641U739

$5.80JPMorgan SmartRetirement® 2050 R6 JTSYX 6.14 13.97 9.22 5.25 11/3/14 0.58 6.14 5.95

Index: DJ Target 2050 TR USD 6.25 15.58 9.28 5.83 6.25 6.09

Morningstar Category Average 5.84 14.15 8.32 4.53 0.91 5.84 5.37

Target-Date 2055: (219 Funds)

https://documents.securewebdelivery.com/Fundsolutions/LandingPage.aspx?token=57D1E5A3-3E3C-4105-9D85-304D6FB4703E&cusip=46641U721

$5.80JPMorgan SmartRetirement® 2055 R6 JFFYX 6.14 13.90 9.32 5.26 11/3/14 0.58 6.14 5.92

Index: DJ Target 2050 TR USD 6.25 15.58 9.28 5.83 6.25 6.09

Morningstar Category Average 6.01 14.22 8.76 6.18 0.87 6.01 5.50

84622-001

Fund ReportPrepared for: National Home Health Care Corp.

Data as of: 3/31/2017

Disclaimer:** The redemption fee is an amount charged when money is withdrawn from certain mutual funds. This fee does not go back to the fund company, but

rather into the fund itself and thus does not represent a net cost to shareholders. Redemption fees typically operate in short, specific time clauses, commonly

up to 365 days. However, some redemption fees exist for up to five years.

Performance data quoted represents past performance and does not guarantee future results. The investment return and principal value of an investment

will fluctuate and an investor’s shares, when redeemed, may be worth more or less than their original cost. Current performance may be lower or higher than

the performance data quoted. Performance data current to the most recent month end is available by calling 1-888-880-1330 or by visiting

www.sentinelgroup.com and logging into your account.

Performance data is supplied by Morningstar, but in certain instances where Morningstar was unable to provide the data, Sentinel gathered information

directly from the investment manager.

Investment in a money market fund is not insured or guaranteed by the Federal Deposit Insurance Corporation or any other government agency. Although

the money market fund seeks to preserve the value of your investment at $1.00 per share, it is possible to lose money by investing in the fund.

Consider the investment objectives, risks, and charges and expenses of the investment company carefully before investing. The prospectus and, if available,

the summary prospectus contain this and other information about the investment company. A prospectus can be obtained by contacting your investment

professional. The prospectus should be read carefully before investing.

Index returns are unmanaged, do not reflect the deduction of any fees or expenses, and reflect all items of income, gain and loss, and the reinvestment of

dividends and other income. Investors cannot invest directly in an index.

For clients with Lifestyle Models managed by Sentinel Pension Advisors, returns and respective blended benchmarks are displayed. Model returns are

calculated by Sentinel Pension Advisors based on monthly cash flows, fund performance and the linking of monthly return data. The Blended Benchmark

represents a custom index comprised of six broad-based indexes: Barclay’s 1-3 Yr Govt / Credit (Short-Term Fixed Income), Barclay’s Aggregate Bond

(Intermediate-Term Fixed Income), Russell 1000 (U.S. Large Cap Equity), Russell 2500 (U.S. Mid / Small Cap Equity), MSCI ACWI ex USA (Foreign Large Cap

Equity) and Morningstar Multialternative (Alternative Investments). Each model is assigned into a category corresponding to the actual asset mix of the

individual Lifestyle allocation.

Category average represents the average return and expense ratio for all funds within a specific category.

Sentinel Pension Advisors, Inc. (SPA), a SEC-registered Investment Advisor, may act as the Investment Manager, Adviser or Investment Consultant to a Plan

(Client). As the Investment Adviser, SPA will provide investment advisory services to the Client. As the Investment Consultant, SPA does not provide

investment advice to the Client but does provide consulting services in accordance with the Investment Consulting Services Agreement entered into by the

Client and SPA. Please note that SPA is not affiliated with the investment adviser providing investment advice to the Client.

Date of first use: 5/7/2013 FC-019-05072013

84622-001

Aviso de Alternativa de Inversión Por

Defecto CalificadoNational Home Health Care Corp. Savings and Stock Investment Plan

¿Por qué recibo este aviso?

Este aviso es con respecto a su plan de inversión alternativa calificado por defecto. Es obligatorio que todos los

participantes en el Plan reciben esta notificación por lo menos una vez al año. Si se ha hecho una elección de inversión

con respecto a su cuenta personal, la siguiente información puede que no le aplique a usted.

¿Cómo puedo dirigir mis inversiones?

Este aviso le informa que como un participante (incluyendo a un beneficiario de un participante fallecido) en el Plan,

usted tiene el derecho de dirigir la inversión de algunos o todos sus activos afectos en la cuenta del Plan.

¿Cuál es la inversión por defecto de mi plan?

Usted puede invertir su cuenta (s) en cualquiera de las opciones de la inversión ofrecidas en el Plan. Si no hace una

elección en cuanto a cómo el Plan debería invertir cualquiera de sus futuras contribuciones (p.ej. contribución de

transferencias, empleado o contribución del empleador ) haciendo elecciones en línea o devolviendo la forma de la

elección al Administrador del Plan, el Fideicomisario del Plan invertirá aquellas contribuciones en la inversión de por

“defecto” que los funcionarios del Plan han seleccionado. La inversión de por defecto son JPMorgan

SmartRetirement®Target Date Series (JTTSX, JNSSX, JSASX, JSRSX, JSMSX, SRJSX, SMTSX, JTSSX, JFFSX).

Esta opción de inversión está diseñada para un nivel moderado de riesgo invirtiendo en múltiples clases de activos. Para

obtener más información, consulte la hoja informativa para esta opción de inversión.

¿Cuáles son mis derechos a inversiones alternativas?

Aun si el Fideicomisario del Plan invierte a unos o todas sus contribuciones en la inversión de por defecto, usted tiene el

derecho persistente de dirigir la inversión de sus contribuciones en una o varias de las otras opciones de la inversión

disponibles para usted según el Plan. Puede cambiar sus inversiones en cualquier momento registrando en el sitio web

del plan en www.sentinelgroup.com. Usted tiene derecho a invertir en cualquiera de las opciones de la inversión

alternativas sin incurrir en una sanción económica.

¿Dónde puedo encontrar más información sobre la inversión?

Puede obtener más información de inversión sobre alternativas de inversión del Plan que no sea la inversión por defecto

por iniciar sesión en el sitio web de plan en www.sentinelgroup.com o contactando a sus recursos humanos.

Desde April 20, 2017

¡Su saldo de la cuenta de benefi cios a cualquier momento!Si ya tiene acceso a su cuenta por la red, ya esta listo. Busque “Sentinel Benefi ts” y descargue la aplicación desde la App Store de iTunes, Google Play, o Blackberry App World. Descargue la aplicación hoy.

Manténgase informado acerca de la actividad del mercado y noticias sobre los benefi ciosCompruebe los saldos de las cuentas de jubilaciónCompruebe los saldos de cuentas del reembolso (FSA, HRA, HSA)

¡Estamos integrados con Mint y Quicken!¿Sabia? Usted se puede vincular su cuenta de jubilación a Mint.com o Quicken. Si utiliza Mint.com o Quicken para seguir sus fi nanzas, ahora puede vincular su cuenta de Sentinel también. Viendo su vida fi nanciera en un solo lugar le ayudara a seguir sus inversiones, establecer metas de ahorro y hacer más con su dinero.

Con Mint.com (¡es gratis!) y Quicken, puedes:Revisar sus saldos, incluyendo la jubilación, en un solo lugar

Revisar las transacciones de su cuentas de jubilación

Seguir la actividad de sus inversiones

Revisar las asignaciones de activos

Establecer presupuestos y metas de ahorro

Aprovechar la tecnología móvil para seguir su progreso (iOS y Android)

Sus estados de cuentaAdministre su cuenta mientras se prepara hoy para la jubilación de mañana.

Conozca su ingreso mensual proyectado durante la jubilación

Ver un resume de su cuenta diversifi cado a través de categorías de inversión generales

Mantenga un registro instantáneo de su cuenta detallando el saldo actual y la tasa de retorno

Sus declaraciones están siempre disponibles en línea. Cada trimestre usted recibirá una notifi cación cuando su estado de cuenta esté listo.

Mejorando su experiencia

¿Preguntas?Póngase en contacto con nuestro Centro de Servicio al (888) 762-6088, de lunes a viernes, 8:00 a.m. – 6:00 p.m. EST.

Consideraciones importantes para distribuciones y Rollover IRAs

Hay varios factores importantes que los participantes del plan deben tomar en cuenta antes de decidir si deben tomar una

distribución de su plan 401(k) (u otro plan calificado de jubilación) y como transferir sus beneficios en otro plan de

jubilación o a una cuenta de retiro individual (IRA, por sus siglas en ingles).

Este folleto describe algunos, pero no todos, de las consideraciones importantes que participantes deben evaluar antes de

tomar esas decisiones.

¿Cuáles son sus opciones? Cuando usted se jubila, o deja un trabajo donde usted tiene un plan de jubilación, en la mayoría de los casos usted tiene

cuatro opciones:

• Tome una suma global de distribución imponible; • Mantenga su dinero en el plan, si el plan; • Mover a otro plan de jubilación cualificado; o • Transferir directamente a un IRA (que se llama un direct rollover).

Comisiones y gastos Al considerar la posibilidad de tomar una distribución, usted debe tener siempre en cuenta las comisiones y gastos. ¿Están

bajos (o por lo menos razonables) a comisiones y cargos en su plan antiguo? ¿En el plan de un nuevo empleador? ¿En un

rollover IRA?

Debes preguntar: ¿Cual ofrece una mejor oportunidad de invertir en inversiones de bajo costo (como los fondos mutuos de

índice), el plan o un IRA? ¿Impone el IRA un cargo administrativo? Si es así, ¿es superior a los impuestos en el plan?

Usted debería considerar también los cargos administrativos, cargos de negociación, las clases de acciones de los fondos

disponibles y los gastos de gestión y asesoramiento de inversiones.

Sin embargo, las comisiones y gastos no son la única consideración. Por ejemplo, un plan de jubilación puede ofrecer

servicios para ayudarle con su inversión y planificación. Usted debe comparar los servicios disponibles a través del plan de

un empleador a un IRA, así como cualquier otro costo, antes de tomar la decisión de sacar el dinero de su plan actual.

También debes preguntar: si un asesor profesional de inversiones o la gestión de servicios están disponibles en el plan. ¿En

el IRA? ¿En cual hay un costo mayor de estos servicios, en el IRA o en el plan? ¿Cual plan o IRA cuenta con los servicios y la

flexibilidad que usted necesita? ¿Cuál tiene mas valor para usted?

Compare los cargos de las inversiones y los servicios que funcionen mejor para usted y asegúrese de que sus gastos sean

razonables.

Flexibilidad de inversiones IRAs ofrecen a menudo más inversiones que los planes de jubilación, tales como 401(k) o 403(b). (Sin embargo, algunos

planes de jubilación permiten a los participantes a invertir a través de cuentas de corretaje individuales, que sería similar a

un IRA típica y pueden tener costos similares.) En muchos IRAs usted puede invertir en acciones, bonos, ETFs, y una amplia

gama de fondos de inversión.

Sin embargo, algunos participantes quieren el beneficio de los fiduciarios del plan que han prudentemente seleccionando y

controlando una formación de inversiones más limitada. Si esto se aplica a usted, es posible que desee dejar su dinero en el

plan.

Si tiene acciones de la compañía en su plan de ahorros, usted debe hablar con su asesor fiscal antes de tomar una

distribución.

Conclusión Este es su dinero de jubilación, y usted necesita asegurar que se invierte con prudencia y a un costo razonable. En algunos

casos, su plan de jubilación actual será la mejor combinación de valor y costo para usted. En otros casos, puede ser mejor

transferir el dinero (una transferencia “directa”) para el plan de un nuevo empleador o a una IRA. Si se decide por un IRA,

hay un número casi ilimitado de proveedores de IRA y asesores con una amplia gama de costos, servicios e inversiones.

Tenga en cuenta sus necesidades y tome la decisión que sea adecuada para usted.

Formulario de Inscripción National Home Health Care Corp. Savings and Stock

Investment Plan

84622-001

¡Felicidades! Ahora usted es eligible para participar en el plan de jubilación, National Home Health Care

Corp. Savings and Stock Investment Plan.

¡Inscribirse es fácil! Cuanto antes empiece, más fácil será llegar a su meta de ahorro para la jubilación. Para empezar, complete

este formulario y devuélvalo a su empleador. Después, visite www.sentinelgroup.com/main/enroll, y haga clic en el enlace

“Español.” A la derecha de la página, seleccione el enlace “¿Nuevo al sistema? ¡Inscríbase!” Allí, entre el código de acceso al

plan: nathomeh, y siga las instrucciones para establecer su cuenta.

¿Necesita ayuda? Llame al Centro de Asistencia a 888-762-6088.

Información del Participante:

Nombre del Participante

Numero de Teléfono

Numero de Seguro SocialFecha de Nacimiento

Dirección EstadoCiudad Código Postal

Fecha de Empleo

Por favor, complete todas las secciones siguientes. Si tiene preguntas sobre su elegibilidad, por favor póngase en contacto con el administrador

del plan o su departamento de recursos humanos. Si tenemos preguntas sobre su inscripción, nos pondremos en contacto con usted en la

dirección de correo electrónico o número de teléfono proporcionado abajo.

Casado

Soltero

Correo Electrónico

Contribuciones Regulares

Yo elijo diferir $____________ o ____________% de mi sueldo por cheque (no excediendo el plan actual y/o las limitaciones del IRS).

Su elección de salario diferido siguiente, es únicamente para el beneficio de el administrador del plan o el empleador. Esta información no será

mantenida, o actuado por Sentinel Benefits & Financial Group. Por favor, informe cualquier cambio a esta información directamente al

administrador del plan de la empresa. Este acuerdo se mantiene vigente hasta que revoque o modifique este acuerdo por escrito. Usted da

permiso a su empleador a cesar estas contribuciones diferidas si estos aplazamientos causarían el plan a fallar cualquier requisito del IRS. Usted

entiende que los impuestos de seguridad social se pagarán en esas contribuciones de su compensación restante. Si usted es elegible y decide

hacer una contribución “De Alcance”, su elección siguiente debe incluir la cantidad de su contribución “De Alcance”.

Salario Diferido (marque uno):

Elijo no diferir en este momento.

Elecciones de Inversión:

Su compañía ha escogido las siguientes opciones de inversión. Sentinel Benefits & Financial Group usara sus instrucciones para asignar las

contribuciones futuras al plan. Solamente se permitirá las asignaciones de porcentajes enteros. Contribución diferidas, cuentas de

contribuciones transferidas, y alguna contribución del empleador será invertido en la misma manera.

Si usted no escoge elecciones de inversion, se utilizará la inversión por defecto JPMorgan SmartRetirement® Income R6.

Dinero ya invertido en el plan no será transferido por sus instrucciones siguientes. Para hacer cambios en la asignación de inversiones de

cualquier saldo del plan que ya existen, por favor visite Sentinel en la red a www.sentinelgroup.com.

Símbolo Categoría de Inversión Asignación Las Opciones de Inversión

Los Fondos Individuales - Las Elecciones de Inversión

%QDWFQ Stable ValueMetLife GAC Series 25053 0

%FTBFX Intermediate-Term BondFidelity® Total Bond

%WTBRAGG Intermediate-Term BondBlackRock U.S. Debt Index Fd R

%BSIKX Nontraditional BondBlackRock Strategic Income Opps K

%PHYQX High Yield BondPrudential High-Yield Q

%JDVVX Large ValueJHancock Disciplined Value R5

%COFYX Large BlendColumbia Contrarian Core Y

%WTBR500 Large BlendBlackRock Equity Index Fund R

%FCNTX Large GrowthFidelity® Contrafund®

%MVCKX Mid-Cap ValueMFS Mid Cap Value R6

%WTBRMID Mid-Cap BlendBlackRock Mid Cap Equity Index Fund R

%PJGQX Mid-Cap GrowthPrudential Jennison Mid Cap Growth Q

%DEVIX Small ValueDelaware Small Cap Value Instl

%WTBRSML Small BlendBlackRock Russell 2000 Index Fund R

%HSRUX Small GrowthEagle Small Cap Growth R6

%MINJX Foreign Large BlendMFS International Value R6

%WTBREFA Foreign Large BlendBlackRock EAFE Equity Index Fd R

%RERGX Foreign Large GrowthAmerican Funds Europacific Growth R6

%JSIYX Target-Date RetirementJPMorgan SmartRetirement® Income R6

%JTTYX Target-Date 2020JPMorgan SmartRetirement® 2020 R6

%JNSYX Target-Date 2025JPMorgan SmartRetirement® 2025 R6

%JSMYX Target-Date 2030JPMorgan SmartRetirement® 2030 R6

%SRJYX Target-Date 2035JPMorgan SmartRetirement® 2035 R6

%SMTYX Target-Date 2040JPMorgan SmartRetirement® 2040 R6

%JSAYX Target-Date 2045JPMorgan SmartRetirement® 2045 R6

%JTSYX Target-Date 2050JPMorgan SmartRetirement® 2050 R6

%JFFYX Target-Date 2055JPMorgan SmartRetirement® 2055 R6

Total 100 %

Firma del Participante Fecha

Firma:

Participante: Complete y entregue a su departamento de recursos humanos Plan Sponsor: Envie por fax al 781-213-7305 o correo electrónico a [email protected]

Elección de Beneficiario(s)

Use este formulario para designar uno o mas beneficiarios, quien heredará(n) sus activos

del plan de jubilación en el caso de su muerte. Sus activos pasarán directamente a sus

beneficiarios elegidos. Una vez que se presente este formulario, se reemplazará por

completo cualquier designación previa en National Home Health Care Corp. Savings and

Stock Investment Plan. Por favor, asegúrese de incluir todos los beneficiarios que quiere

usted en su cuenta.

Los beneficiarios principales:

Las personas que usted designe como beneficiarios principales serán las primeras personas que

heredará(n) los activos en su cuenta en el caso de su muerte. Si un beneficiario principal muere antes de

usted, la parte de este beneficiario se dividirá proporcionalmente entre los otros beneficiarios principales.

Los beneficiarios contingentes:

Las personas que usted designe como beneficiarios contingentes heredará(n) los activos en su cuenta en

el caso de su muerte, solo si no existen beneficiarios principales sobrevivientes.

El estado civil y el consentimiento del cónyuge

Si usted está casado y designa una persona o entidad que no sea su esposo(a) como su beneficiario

principal, debe proporcionar una firma notariada de su cónyuge en la sección de consentimiento del

cónyuge de este formulario.