94

Nuevo Orden Tributario a l a l uz d e l as Reformas al Código Fiscal de l a Federación: artículos 69 - B y 69 B Bis. Mtro. Carlo Hebert Gómez Arnaiz.

Nuevo Orden Tributario a la luz de las Reformas al Código

Fiscal de la Federación:

artículos 69-B y 69 B Bis.

Mtro. Carlo Hebert Gómez Arnaiz.

SOBRE EL ARTÍCULO 69-B DEL CFF

¿Qué es el artículo 69-B del CFF?

De acuerdo con la exposición de motivos originaria (9 de

diciembre del 2013):

“es una disposición normativa cuya finalidad es investigar,

neutralizar y sancionar esquemas que tienen como único

fin erosionar la base gravable, mediante el uso de

comprobantes fiscales que ampara operaciones

sospechosas, irregulares e incluso inexistentes.”

¿Cómo funcionó el artículo 69-B antes de su reforma?

La exposición de motivos de la actual reforma, nos dice lo

siguiente:

“Los resultados…han disminuido las malas prácticas por

parte de los contribuyentes,…, es necesario revestir la medida

con mayor seguridad jurídica….es un mecanismo eficaz

para el Estado Mexicano,…coadyuva con las autoridades

fiscales a tener un mayor control sobre las operaciones…de

los contribuyentes.”

¿Por qué se reformó el artículo 69-B?

Existieron varios litigios estratégicos en los que se obtuvieron nulidades

en favor de los contribuyentes, por razones formales, por poner algunos

ejemplos:

Las Autoridad Fiscal no culminaba el procedimiento de inexistencia

dentro del plazo de cinco días hábiles (revisión de documentación) y se

alegaba una caducidad especial anclada en los artículos 51 y 52 de la

LFPCA (teoría de las normas imperfectas). De hecho, otros alegaban el

incumplimiento de 30 días hábiles a que refiere la regla miscelánea 1.4.

Tema de interés que no generó tesis aislada

Con respecto a la defensa antes indicada, el 07 de febrero del 2018, la

Primera Sala de la Suprema Corte de Justicia de la Nación indicó en el

Amparo en Revisión 3827/2017: que el artículo 69 B del CFF no era

inconstitucional por carecer de un periodo para que la autoridad emitiera

una resolución, sino bien, se entendía que le aplicaban los plazos del

artículo 67 del CFF.

Lo anterior, debe revertirse; ya que, a nuestro juicio, el 69-B del CFF es

una facultad de gestión en su vertiente de control o vigilancia, no una

facultad de comprobación.

¿Por qué se reformó el artículo 69-B?

Con el ánimo de hacer más profunda la revisión de la

documentación que entregan los EFOS y EDOS, la

Autoridad Fiscal requería documentación adicional con

fundamento en lo dispuesto por el artículo 70 del RCFF; lo

cual, se consideró que violaba los principios de Reserva de

Ley y Subordinación jerárquica.

Tesis ejemplificativaLa tesis aislada con número de registro 2014184, emitida por un Tribunal

Colegiado Auxiliar de la Primera Región, cuyo rubro dice:

“PRESUNCIÓN DE OPERACIONES INEXISTENTES AMPARADAS EN

COMPROBANTES FISCALES. EL ARTÍCULO 70 DEL REGLAMENTO DEL

CÓDIGO FISCAL DE LA FEDERACIÓN, AL PREVER EN EL

PROCEDIMIENTO RELATIVO LA POSIBILIDAD DE UN SEGUNDO

REQUERIMIENTO DE INFORMACIÓN Y UN PLAZO ADICIONAL PARA

PROPORCIONARLA, NO ESTABLECIDOS EN EL PROPIO CÓDIGO,

TRANSGREDE LOS PRINCIPIOS DE RESERVA DE LEY Y DE

SUBORDINACIÓN JERÁRQUICA.”

“Artículo 69-B. Cuando la autoridad fiscal detecte que un contribuyente

ha estado emitiendo comprobantes sin contar con los activos, personal,

infraestructura o capacidad material, directa o indirectamente, para

prestar los servicios o producir, comercializar o entregar los bienes que

amparan tales comprobantes, o bien, que dichos contribuyentes se

encuentren no localizados, se presumirá la inexistencia de las operaciones

amparadas en tales comprobantes.

Contenido del Artículo 69 B

En este supuesto, procederá a notificar a los contribuyentes que se

encuentren en dicha situación a través de su buzón tributario, de la

página de Internet del Servicio de Administración Tributaria, así

como mediante publicación en el Diario Oficial de la Federación,

con el objeto de que aquellos contribuyentes puedan manifestar

ante la autoridad fiscal lo que a su derecho convenga y aportar la

documentación e información que consideren pertinentes para

desvirtuar los hechos que llevaron a la autoridad a notificarlos.

Para ello, los contribuyentes interesados contarán con un plazo de

quince días contados a partir de la última de las notificaciones que

se hayan efectuado

Contenido del Artículo 69 B

Los contribuyentes podrán solicitar a través del buzón tributario,

por única ocasión, una prórroga de cinco días al plazo previsto en el

párrafo anterior, para aportar la documentación e información

respectiva, siempre y cuando la solicitud de prórroga se efectúe

dentro de dicho plazo. La prórroga solicitada en estos términos se

entenderá concedida sin necesidad de que exista pronunciamiento

por parte de la autoridad y se comenzará a computar a partir del día

siguiente al del vencimiento del plazo previsto en el párrafo

anterior.

Contenido del Artículo 69 B

Transcurrido el plazo para aportar la documentación e información

y, en su caso, el de la prórroga, la autoridad, en un plazo que no

excederá de cincuenta días, valorará las pruebas y defensas que se

hayan hecho valer y notificará su resolución a los contribuyentes

respectivos a través del buzón tributario. Dentro de los primeros

veinte días de este plazo, la autoridad podrá requerir

documentación e información adicional al contribuyente, misma

que deberá proporcionarse dentro del plazo de diez días posteriores

al en que surta efectos la notificación del requerimiento por buzón

tributario

Contenido del Artículo 69 B

En este caso, el referido plazo de cincuenta días se suspenderá a

partir de que surta efectos la notificación del requerimiento y se

reanudará el día siguiente al en que venza el referido plazo de diez

días. Asimismo, se publicará un listado en el Diario Oficial de la

Federación y en la página de Internet del Servicio de

Administración Tributaria, de los contribuyentes que no hayan

desvirtuado los hechos que se les imputan y, por tanto, se

encuentran definitivamente en la situación a que se refiere el

primer párrafo de este artículo. En ningún caso se publicará este

listado antes de los treinta días posteriores a la notificación de la

resolución.

Contenido del Artículo 69 B

Los efectos de la publicación de este listado serán considerar, con efectos

generales, que las operaciones contenidas en los comprobantes fiscales

expedidos por el contribuyente en cuestión no producen ni produjeron efecto

fiscal alguno.

La autoridad fiscal también publicará en el Diario Oficial de la Federación y

en la página de Internet del Servicio de Administración Tributaria,

trimestralmente, un listado de aquellos contribuyentes que logren desvirtuar

los hechos que se les imputan, así como de aquellos que obtuvieron

resolución o sentencia firmes que hayan dejado sin efectos la resolución a que

se refiere el cuarto párrafo de este artículo, derivado de los medios de defensa

presentados por el contribuyente.

Contenido del Artículo 69 B

Si la autoridad no notifica la resolución correspondiente, dentro del plazo de

cincuenta días, quedará sin efectos la presunción respecto de los comprobantes

fiscales observados, que dio origen al procedimiento.

Las personas físicas o morales que hayan dado cualquier efecto fiscal a los

comprobantes fiscales expedidos por un contribuyente incluido en el listado a que

se refiere el párrafo cuarto de este artículo, contarán con treinta días siguientes al

de la citada publicación para acreditar ante la propia autoridad, que efectivamente

adquirieron los bienes o recibieron los servicios que amparan los citados

comprobantes fiscales, o bien procederán en el mismo plazo a corregir su

situación fiscal, mediante la declaración o declaraciones complementarias que

correspondan, mismas que deberán presentar en términos de este Código.

Contenido del Artículo 69 B

En caso de que la autoridad fiscal, en uso de sus facultades de

comprobación, detecte que una persona física o moral no acreditó la

efectiva prestación del servicio o adquisición de los bienes, o no corrigió

su situación fiscal, en los términos que prevé el párrafo anterior,

determinará el o los créditos fiscales que correspondan. Asimismo, las

operaciones amparadas en los comprobantes fiscales antes señalados se

considerarán como actos o contratos simulados para efecto de los delitos

previstos en este Código.

Contenido del Artículo 69 B

Puntos clave de la reforma al 69-B

En razón de lo anterior, el Legislador Federal propone fortalecer el

procedimiento de inexistencia de operaciones para efecto de generar

seguridad jurídica a los contribuyentes con algunos puntos:

Primero. Especifica un procedimiento de prórroga y solicitud de

información adicional para los EFOS.

Segundo. Especifica tiempos concretos para la valoración de pruebas de

los EFOS.

Puntos clave de la reforma al 69-B

Tercero. Especifica los momentos en los que se debe emitir la

resolución que valor la situación de los EFOS. .

Cuarto. Lo más importante, especifica las consecuencias

legales de incumplir con los plazos legales mencionados en

los puntos Segundo y Tercero anteriores para los EFOS.

Puntos clave de la reforma al 69-B

Quinto. Algo extraño, no se han derogado las reglas

misceláneas 1.4 (aplicable al EFO) y 1.5 (aplicable al EDO).

Sexto. Algo aún más extraño, no se definió la seguridad

jurídica del EDO; no se especifican plazos de requerimientos,

valoración de pruebas y emisión de resolución; luego, ¿sigue

sujeto a la caducidad especial del artículo 67 de CFF?

Reflexiones sobre la coherencia

Primera. El SAT no ha derogado las resolución miscelánea 1.4, que regula

treinta días hábiles para la emisión de una resolución para un EFO. Luego,

en una defensa: ¿se podría alegar que el SAT tiene 30 días y no 50 para

emitir una resolución conforme a un argumento anclado al principio pro

persona y la maximización del derecho humano al debido proceso?

Nota. No pasa desapercibido el segundo transitorio de la refoma;

empero, la SCJN reconoció la capacidad del SAT para innovar el

ordenamiento jurídico conforme a la teoría de las cláusulas

habilitantes.

Reflexiones sobre la coherencia

Segunda. Como se mencionó en láminas pasadas, no se reformó el

procedimiento del EDO. Luego, se observan dos posibles defensas:

1. Exigir o atacar el procedimiento de la regla miscelánea 1.5

2. Exigir un amparo del envidioso para efecto de que sean

aplicables las mismas directrices que a los EFOS.

Procedimiento Reformado 69-B, EFOS

El SAT notificará al EFO la

presunción de inexistencia

de operaciones.

El EFO tendrá 15 días

contados a partir de la

última notificación, para

presentar información y

documentación.

El EFO solicitará prórroga

de 5 días vía buzón

tributario; los cuales

iniciarán al concluir los 15

días.

El SAT contará con 50 días

para emitir una resolución.

El SAT contará con 50 días

para emitir una resolución.

El SAT podrá requerir

información y

documentación adicional

dentro de los primeros 20

días del plazo de 50 días y

éste último se considera

suspendido.

El SAT podrá requerir

información y

documentación adicional

dentro de los primeros 20

días del plazo de 50 días y

éste último se considera

suspendido.

El EFO tendrá 10 días para

cumplir el requerimiento. El

plazo de 50 días hábiles para

emitir resolución se

considera suspendido hasta

cumplido el requerimiento o

transcurrido el plazo sin

cumplimiento.

El EFO tendrá 10 días para

cumplir el requerimiento. El

plazo de 50 días hábiles para

emitir resolución se

considera suspendido hasta

cumplido el requerimiento o

transcurrido el plazo sin

cumplimiento.

El SAT debe emitir la

resolución dentro del plazo

de 50 días, so pena de que,

no hacerlo, la presunción de

inexistencia de operaciones

quedará sin efectos. En caso

de que sea favorable, existe

obligación de notificarla vía

buzón tributario, publicarla

en la página del SAT y en el

Diario Oficial de la

Federación.

Procedimiento actual EDOS, regla miscelánea 1.5

El SAT publicará

definitivamente al EFO en el

D.O.F.

El EDO contará con 30 días

hábiles para presentar

pruebas o corregir su

situación fiscal

Si corrige su situación fiscal,

evita la comisión de delito y

termina procedimiento.

Si presenta pruebas, el SAT

podrá requerir información

adicional, carece de plazo

para ejercer ese derecho.

Una vez notificado el

requerimiento, el EDO

contará con diez días hábiles

para presentar la

documentación requerida

(prueba diabólica).

Dicho plazo podrá ser

ampliado por diez días más,

siempre que se presente una

solicitud dentro de los diez

días hábiles para

cumplimentar.

El SAT debe emitir la

resolución dentro del plazo

de 30 días, so pena de que,

no hacerlo: ¿la presunción

de inexistencia de

operaciones quedará sin

efectos?

¿Dónde y cómo se presenta la documentación?

En teoría, la documentación tendría que ser presentada por medio

de buzón tributario; no obstante, al día de hoy, no existe una liga

para hacerlo, luego, se han observado varios métodos:

Primero. Principalmente, recomendamos que se presente la

documentación en físico ante la Autoridad que emitió el oficio

de inexistencia.

¿Dónde y cómo se presenta la documentación?

Segundo. Hay personas que han presentado documentación vía

recurso de revocación y la Autoridad Fiscal lo remite.

Inconveniente, la preparación de la documentación en digital.

Tercero. Hay personas que presentan documentación vía

solicitud de devolución y la Autoridad Fiscal lo remite.

Inconveniente, la preparación de la documentación en digital.

¿Dónde y cómo se presenta la documentación?

Conociendo que las formas en derecho se convierten en fondo,

y de acuerdo con el anexo 1-A de las resoluciones

misceláneas, específicamente las fichas 156 y 157 del CFF, la

documentación se deberá presentar con la siguiente leyenda:

“Juro solemnemente que mis intenciones no son

buenas”

¿Dónde y cómo se presenta la documentación?

“Se manifiesta bajo protesta de decir verdad, que los

hechos que conoció la Autoridad Fiscal que emitió el

oficio (…), que declara la inexistencia de operaciones,

no son ciertos”

¿Dónde y cómo se presenta la documentación?

La aseveración anterior, implica:

Primera. Cuidado de la falsedad de declaración ante Autoridad.

Segunda. Comienza un ejercicio dinámico de la carga de la

prueba: ¿quién está en mejor posibilidad de probar algo?

Tercera. Cuidar el principio de stoppel o de no contradicción

con otras personas involucradas.

POSIBLES DEFENSA PARA EVITAR

LA PUBLICACIÓN DEL EFO.

Cuando el EFO recibe mediante su buzón tributario el primer

oficio de inexistencia (lista gris):

Primero. Se puede presentar juicio contencioso administrativo

solicitando medida cautelar positiva para el efecto de que ya no

sea notificado del procedimiento vía D.O.F. o página oficial del

SAT y, solo se siga dicho procedimiento en vía normal, pudiendo

ampliar demanda en caso de que se emita la resolución

definitiva.

Soporte del argumentoLa tesis aislada con número de registro 2017010, emitida por

Tribunales Colegiados del Primer Circuito, cuyo rubro dice:

INICIO DEL PROCEDIMIENTO RELATIVO A LA

PRESUNCIÓN DE INEXISTENCIA DE OPERACIONES.

PROCEDE EL JUICIO DE NULIDAD EN SU CONTRA

DADA LA AFECTACIÓN JURÍDICA QUE SU PUBLICIDAD

ACARREA.

Segundo. Se podrá optar por presentar juicio de amparo

indirecto, solicitando un medida cautelar positiva para el

efecto de que ya no sea notificado del procedimiento vía

D.O.F. o página oficial del SAT y, solo se siga dicho

procedimiento en vía normal, pudiendo ampliar demanda

en caso de que se emita la resolución definitiva.

Soporte del argumento

La tesis aislada con número de registro 2016876, emitida por Tribunales

Colegiados del Séptimo Circuito, cuyo rubro dice:

PUBLICACIÓN "PRELIMINAR" DE LOS DATOS DEL

CONTRIBUYENTE EN TÉRMINOS DEL ARTÍCULO 69-B DEL

CÓDIGO FISCAL DE LA FEDERACIÓN. AL CONSTITUIR UN ACTO

DE IMPOSIBLE REPARACIÓN, EN SU CONTRA PROCEDE EL

AMPARO INDIRECTO.

POSIBLES DEFENSA PARA EVITAR

LA PUBLICACIÓN DEL EFO

Cuando el EFO reciba la notificación de la resolución definitiva y,

antes de la segunda publicación o lista negra (durante los treinta

días hábiles previos): se debe presentar juicio contencioso

administrativo federal lo antes posible, para solicitar una medida

cautelar positiva, distinguiendo que ya se emitió la

resolución y, que lo que se busca, es que no se publique al

contribuyente definitivamente hasta que se resuelva en definitiva el

asunto.

Derrota de criterioLa causa de pedir debe ser muy cuidadosa para que no se oponga la

jurisprudencia con número de registro 2007347, emitida por la

Segunda Sala de la Suprema Corte de Justicia de la Nación, cuyo

contenido escogido, es el siguiente:

SUSPENSIÓN EN EL JUICIO DE AMPARO. ES

IMPROCEDENTE CONCEDERLA RESPECTO DE LOS

EFECTOS Y CONSECUENCIAS DE LA APLICACIÓN DEL

ARTÍCULO 69-B DEL CÓDIGO FISCAL DE LA FEDERACIÓN.

Resulta improcedente otorgar la suspensión en el juicio de amparo

respecto de los efectos y las consecuencias de la aplicación del citado

numeral, consistentes en el eventual dictado de una segunda resolución

que establezca de manera definitiva la inexistencia de las

operaciones celebradas por el contribuyente,….ello es así, porque

constituye un acto futuro de realización incierta…; lo cual implica que

no existe certidumbre de su realización, porque ello dependerá de su

conducta a fin de desvirtuar la presunción de inexistencia de operaciones

atribuida por la autoridad fiscal….

Defensa en el fondoTanto el EFO, como el EDO, está obligados a entregar documentación comprobatoria

(¿contable?) que acredite la materialización y razonabilidad de la actividad económica

entre ambos, que puede estar enfocada en los aspectos siguientes:

a. La localización;

b. Los activos;

c. El personal;

d. Infraestructura;

e. Cumplimiento de obligaciones formales;

f. Cumplimiento de pago de impuestos;

SOBRE EL ARTÍCULO 69-B BIS DEL CFF.

¿Qué es el artículo 69-B Bis del CFF?

En una propuesta de reforma para fortalecer la formalidad del mercado de

hidrocarburos, de forma artificiosa, se indicó lo siguiente:

“Tomando en cuenta la problemática descrita anteriormente en materia de

hidrocarburos y petrolíferos, y derivado del recién aperturado sector,

resulta indispensable inhibir las prácticas tendientes a erosionar la

base del impuesto sobre la renta mediante la transmisión indebida

de perdidas fiscales que podrían aprovechar empresas de nueva

creación o empresas preexistentes de dicho sector y en general de los

distintos sectores de la economía nacional”

¿Qué es el artículo 69-B Bis del CFF?

Pregunta: ¿el artículo solo será aplicable a las empresas que se dedican al

sector energético? La respuesta es que no, debido a lo que sigue:

“En ese sentido, cabe señalar que mediante reformas a los artículos que

regulan las pérdidas fiscales, en la Ley del Impuesto Sobre la Renta se han

implementado diversas medidas que tiene como finalidad limitar la

disminución de pérdidas fiscales, así como combatir las actuaciones

tendientes a manipular o eludir el cumplimiento de las obligaciones fiscales

ya sea por el propio contribuyente que generó la pérdida fiscal, o bien, por

otros contribuyentes, tratándose de fusión o escisión.”

¿Qué es el artículo 69-B Bis del CFF?

Continua la exposición dando algunos datos interesantes:

“Ahora bien, no obstante las diferentes reformas que ha sufrido la Ley del

Impuesto sobre la Renta para restringir la transmisión y uso

indiscriminado de pérdidas fiscales, el Servicio de Administración

Tributaria ha observad una tendencia a la alza en la determinación de las

pérdidas fiscales, toda vez que en el ejercicio fiscal de 2007 se declararon

pérdidas fiscales por los contribuyentes en el orden de 328 mil 459 millones de

pesos y para el ejercicio fiscal del 2016, esta cifra alcanzó los 848 mil 411

millones de pesos, lo que representa un incremento del 258 por ciento.”

¿Qué es el artículo 69-B Bis del CFF?

Continua la exposición de motivos:

“Al respecto, de las revisiones realizas por la autoridad fiscal, se ha

detectado que en muchos caso el incremento se debe a pérdidas

fiscales que se generan sin tener sustancia o razón de negocio.

Aunado a lo anterior, se ha descubierto que mediante esquemas de

planeación los contribuyentes buscan eludir las restricciones para su

disminución; para lo cual participan en reestructuras o

reorganizaciones corporativas que les llevan a concretar la transmisión

de pérdidas fiscales, contraviniéndose el espíritu que el legislador les

asignó al dotarlas de carácter personalísimos.”

¿Qué es el artículo 69-B Bis del CFF?

Continua diciendo:

“Por ello, y tomando en cuenta que la Suprema Corte de Justicia de la

Nación, ha estimado objetivo y admisible que la legislación fiscal

combata la manipulación impositiva, efectuada por los causantes

mediante prácticas evasoras, así como la realización de posibles

fraudes o actos ilícitos en perjuicio del fisco federal, se propone la

incorporación de un artículo 69-B Bis del Código Fiscal de la

Federación mismo que tendrá como objetivo fundamental combatir

la transferencia indebida de pérdidas fiscales”.

¿Qué es el artículo 69-B Bis del CFF?

Continuando, dice:

“Para tales efectos, se propone considerar que un contribuyente generó

pérdida fiscal mediante la realización de alguno de los supuestos que se

señalan en la disposición propuesta y que posteriormente participa en

restructuraciones o tiene cambios de accionistas, de tal forma que quien

tiene el derecho a su disminución deja de formar parte del grupo al que

perteneció cuando se generó la pérdida fiscal, tuvo como único propósito la

transmisión indebida de dicha pérdida para su disminución directa o

indirecta por otro contribuyente, llevará a la autoridad fiscal a presumir su

comercialización indebida”.

¿Qué es el artículo 69-B Bis del CFF?

Finaliza con la siguiente observación:

“Es importante destacar que la facultad de presunción de

transmisión indebida de pérdidas fiscales, habrá de ejercerse

únicamente cuando el contribuyente que tenga derecho a

disminuirla deje de formar parte del grupo económico al

que pertenecía cuando se generó o se obtuvo la pérdida

fiscal, mediante cualquier figura jurídica de restructuración que

sea causa de su salida de dicho grupo”

Conclusión

El legislador concedió una presunción de transmisión o

comercialización indebida de pérdidas fiscales, cuando ésta

provenga de seis supuestos que dieron origen a dicha pérdida

fiscal; cuya condición, es la separación del socio del grupo o

sociedad que generó la pérdida fiscal y sus efectos es que

tanto el transmisor como el beneficiario modifique su carga

fiscal en favor del fisco federal.

La exposición de motivos es una falacia

Falacia genética: argumentación que tiende a rechazar un

concepto o noción por el mero hecho de que se conoce su

origen que de alguna forma los hace sospechosos; o cuando

se juzga algo sólo teniendo en cuenta su génesis. (Curso de

Introducción a la retórica y a la argumentación de la SCJN,

página 429)

La exposición de motivos es una falacia

A nuestra consideración, la exposición de motivos encuadra

en la denominada falacia genética, por que dice:

“Si un contribuyente obtuvo una pérdida fiscal bajo un

supuesto sospechoso, y tiempo después abandona la sociedad

o grupo que la generó; entonces, esa pérdida fiscal es indebida

y su transmisión también”

Contenido del Artículo 69 B Bis

Artículo 69-B Bis. La autoridad podrá presumir que se efectuó la transmisión

indebida de las pérdidas fiscales, cuando del análisis de la información con que

cuenta en sus bases de datos, identifique que el contribuyente que tenga derecho a

la disminución de esas pérdidas fiscales fue parte de una reestructuración,

escisión o fusión de sociedades, o bien, de un cambio de accionistas y, como

consecuencia de ello, dicho contribuyente deje de formar parte del grupo al que

perteneció.

La presunción señalada en el párrafo anterior podrá llevarse a cabo por la

autoridad, siempre que advierta que el contribuyente que obtuvo o declaró

pérdidas fiscales, haya actualizado cualquiera de los siguientes supuestos:

Contenido del Artículo 69 B BisI. Obtenga pérdidas fiscales en alguno de los tres ejercicios fiscales

siguientes al de su constitución en un monto mayor al de sus

activos y que más de la mitad de sus deducciones derivaron de

operaciones realizadas con partes relacionadas.

II. Obtenga pérdidas fiscales con posterioridad a los tres ejercicios

fiscales declarados siguientes al de su constitución, derivadas de

que más de la mitad de sus deducciones son resultado de

operaciones entre partes relacionadas y las mismas se hubieren

incrementado en más de un 50 por ciento respecto de las incurridas

en el ejercicio inmediato anterior.

Contenido del Artículo 69 B BisIII. Disminuya en más del 50 por ciento su capacidad material para llevar

a cabo su actividad preponderante, en ejercicios posteriores a aquél en el

que declaró la pérdida fiscal, como consecuencia de la transmisión de la

totalidad o parte de sus activos a través de reestructuración, escisión o

fusión de sociedades, o porque dichos activos se hubieren enajenado a

partes relacionadas.

IV. Obtenga pérdidas fiscales y se advierta la existencia de enajenación de

bienes en la que se involucre la segregación de los derechos sobre su

propiedad sin considerar dicha segregación al determinar el costo

comprobado de adquisición.

Contenido del Artículo 69 B BisV. Obtenga pérdidas fiscales y se advierta la modificación en el

tratamiento de la deducción de inversiones previsto en la Ley del

Impuesto sobre la Renta, antes de que se haya realizado al menos el

50 por ciento de la deducción.

VI. Obtenga pérdidas fiscales y se adviertan deducciones cuya

contraprestación esté amparada con la suscripción de títulos de

crédito y la obligación adquirida se extinga mediante una forma de

pago distinta a las previstas para efectos de las deducciones en la

Ley del Impuesto sobre la Renta.

Contenido del Artículo 69 B Bis

Para efectos de lo dispuesto en este artículo, se entenderá por

grupo, lo que al efecto establezca la Ley del Impuesto sobre la

Renta (artículo 151, párrafo vigésimo) y por actividad

preponderante, lo que al efecto establezca el Reglamento de

este Código (artículo 45, primer párrafo).

Contenido del Artículo 69 B Bis

Para efectos de lo dispuesto en este artículo, se entenderá por

grupo, lo que al efecto establezca la Ley del Impuesto sobre la

Renta (artículo 151, párrafo vigésimo) y por actividad

preponderante, lo que al efecto establezca el Reglamento de

este Código (artículo 45, primer párrafo). (Transmisor)

Para efectos de lo dispuesto en el primer párrafo de este

artículo, la autoridad fiscal notificará al contribuyente que

obtuvo la pérdida fiscal a través de su buzón tributario, con

objeto de que en un plazo de veinte días manifieste lo que a

su derecho convenga y aporte la documentación e

información que considere pertinente para desvirtuar los

hechos que llevaron a la autoridad a notificarlo.

Contenido del Artículo 69 B Bis

Contenido del Artículo 69 B Bis

Tratándose de contribuyentes que cuyo registro federal de

contribuyentes se encuentre cancelado, la notificación se

llevará a cabo con el contribuyente que sea titular de los

derechos y obligaciones de la sociedad. En caso de que los

derechos y obligaciones a su vez se encuentren transmitidos a

otro contribuyente, la notificación se hará con el último

titular de tales derechos y obligaciones.

Contenido del Artículo 69 B Bis

La autoridad fiscal valorará las pruebas y defensas hechas

valer por el contribuyente en un plazo que no excederá de seis

meses, contado a partir de que venza el plazo a que se refiere

el cuarto párrafo del presente artículo y notificará a través de

buzón tributario la resolución mediante la cual se señale si el

contribuyente desvirtuó o no, los hechos que llevaron a la

autoridad a notificarlo.

La autoridad fiscal dentro de los primeros diez días del

mencionado plazo de seis meses podrá requerir información

adicional al contribuyente a fin de que se le proporcione a más

tardar dentro de los diez días siguientes a aquel en que surta efectos

la notificación del requerimiento de información.

En contra de la resolución que emita la autoridad fiscal de

conformidad con este artículo procederá recurso de revocación.

Contenido del Artículo 69 B Bis

La autoridad publicará en la página de Internet del Servicio de

Administración Tributaria y en el Diario Oficial de la Federación,

un listado de los contribuyentes que no hayan desvirtuado los

hechos que se les imputan y que por tanto, se encuentran

definitivamente en la situación a que se refiere el primer párrafo de

este artículo. En ningún caso se publicará este listado antes de los

treinta días posteriores a la notificación de la resolución a que se

refiere este artículo.

Contenido del Artículo 69 B Bis

La publicación a que se refiere el párrafo anterior, tiene como efecto

confirmar la transmisión indebida de las pérdidas fiscales obtenidas por

el contribuyente que las generó, así como la improcedencia de su

disminución por el contribuyente que corresponda.

Cuando los contribuyentes que hubieren disminuido indebidamente

pérdidas fiscales corrijan su situación fiscal dentro de los treinta días

siguientes a la publicación del listado a que se refiere este artículo, podrán

aplicar las tasas de recargos por prórroga determinada conforme a la Ley

de Ingresos de la Federación por el plazo que corresponda.

Contenido del Artículo 69 B Bis

Transcurrido el plazo a que se refiere el párrafo anterior,

cuando el contribuyente no hubiere corregido su situación

fiscal, la autoridad estará en posibilidad de ejercer sus

facultades de comprobación en términos del artículo 42,

fracción IX de este Código. Lo anterior, sin perjuicio de las

sanciones que en su caso procedan en términos de este

Código, así como de las penas que impongan las autoridades

judiciales cuando se incurra en responsabilidad penal.

Contenido del Artículo 69 B Bis

Contenido de artículos relacionados“Artículo 161.- (…) Para los efectos de los párrafos anteriores, se considera grupo el conjunto

de sociedades cuyas acciones con derecho a voto representativas del capital social sean

propiedad directa o indirecta de una misma persona moral en por lo menos 51%.”

“Artículo 45.- Se considera actividad preponderante aquella actividad económica por la que,

en el ejercicio de que se trate, el contribuyente obtenga el ingreso superior respecto de

cualquiera de sus otras actividades.

Los contribuyentes que se inscriban en el registro federal de contribuyentes manifestarán

como actividad preponderante aquélla por la cual estimen que obtendrán el mayor ingreso en

términos del primer párrafo de este artículo.

El Servicio de Administración Tributaria publicará el catálogo de actividades económicas en

el Diario Oficial de la Federación y a través de su página de Internet.”

Contenido de artículos relacionados“Artículo 161.- (…) Para los efectos de los párrafos anteriores, se considera grupo el conjunto

de sociedades cuyas acciones con derecho a voto representativas del capital social sean

propiedad directa o indirecta de una misma persona moral en por lo menos 51%.”

“Artículo 45.- Se considera actividad preponderante aquella actividad económica por la que,

en el ejercicio de que se trate, el contribuyente obtenga el ingreso superior respecto de

cualquiera de sus otras actividades.

Los contribuyentes que se inscriban en el registro federal de contribuyentes manifestarán

como actividad preponderante aquélla por la cual estimen que obtendrán el mayor ingreso en

términos del primer párrafo de este artículo.

El Servicio de Administración Tributaria publicará el catálogo de actividades económicas en

el Diario Oficial de la Federación y a través de su página de Internet.”

Procedimiento del Artículo 69 B Bis, dirigido al

Generador y Beneficiario de la Pérdida Fiscal.

Caso 1.

En el Caso 1, se lleva a cabo el procedimiento con la

empresa que generó la perdida fiscal; pero, no

concede un derecho de audiencia a la persona a la

que se le transmitió la pérdida fiscal.

Caso 1.

La Autoridad Notificará al

contribuyente que

obtuvo (generó) la

pérdida fiscal mediante

buzón tributario,

concediéndole un plazo de

20 días para que se

manifieste con

documentación.

Tratándose de R.F.C.

cancelado, la notificación

se llevará a cabo con el

titular de los derechos y

obligaciones de la

sociedad.

La Autoridad

valorará las

pruebas en un

plazo que no

excederá de

seis meses,

contados a

partir de que

finalizó el plazo

de 20 días.

La Autoridad

podrá requerir

mayor

documentación

dentro de los

primeros 10

días del plazo

de seis meses

(prueba

diabólica)

El

contribuyente

contará con

diez días para

presentar la

documentación

requerida (no

suspende plazo

de seis meses)

Se emite resolución y, si no se

combate, a los treinta días hábiles

se hace pública en el D.O.F. y

página del SAT.

Recurso de revocación,

treinta días: ¿obligatorio?

No se especifica si

suspende la publicación,

J.C.A.F. puede pedir una

medida cautelar positiva.

¿Es normal el caso 1?

A nuestro juicio, el procedimiento del caso 1 no concedederecho de audiencia a la persona que se beneficio de lapérdida fiscal; en tanto que, solo se hace conocedora de que lamisma fue indebida y, por ello, se cuestiona lo siguiente:

¿Qué pasa si el que generó la deuda no presentó ninguna prueba y el que la utilizó si tenías las pruebas?

Caso 2.

La Autoridad intenta notificar al

contribuyente que obtuvo

(generó) la pérdida fiscal

mediante buzón tributario, pero

resulta que el R.F.C. se encuentra

cancelado, y se encuentras

cedidos los derechos y

obligaciones de dicha sociedad.

Entonces procede a notificar al

último titular de tales derechos y

obligaciones (contribuyente que

compró las pérdidas);

concediéndole un plazo de 20

días para que se manifieste con

documentación.

La Autoridad

valorará las

pruebas en un

plazo que no

excederá de

seis meses,

contados a

partir de que

finalizó el plazo

de 20 días.

La Autoridad

podrá requerir

mayor

documentación

dentro de los

primeros 10

días del plazo

de seis meses

(prueba

diabólica)

El

contribuyente

contará con

diez días para

presentar la

documentación

requerida (no

suspende plazo

de seis meses)

Se emite resolución y, si no se

combate, a los treinta días hábiles

se hace pública en el D.O.F. y

página del SAT.

Recurso de revocación,

treinta días: ¿obligatorio?

No se especifica si

suspende la publicación,

J.C.A.F. puede pedir una

medida cautelar positiva.

Caso 2.

La diferencia del caso 1 y el caso 2, es que el generador de la pérdida

desaparece, entonces del SAT va con el adquiriente de la pérdida

para iniciar el procedimiento con él, el problema real o material: es

que el adquiriente de la pérdida no tendrá pruebas con que

desvirtuar la presunción que impone la autoridad, pues dicha

empresa pudiera no conocer como se originaron las pérdidas

fiscales (no decimos que eso esté bien).

Defensa de Fondo: Según Prodecon

PÉRDIDAS FISCALES. LA PRESUNCIÓN DE SU TRANSMISIÓN INDEBIDA

CONFORME AL ARTÍCULO 69-B-BIS DEL CFF, PUEDE SER DESVIRTUADA

POR EL CONTRIBUYENTE ACREDITANDO LA RAZÓN DE NEGOCIOS DE

LAS OPERACIONES DE LAS QUE DERIVARON. Con base en el precepto citado,

la autoridad fiscal, derivado del análisis a la información con que cuenta en sus

bases de datos, puede presumir que se efectuó una transmisión indebida de

pérdidas fiscales….Sin embargo, se trata de una presunción que admite prueba en

contrario a través del procedimiento que dicho precepto establece…En esa tesitura,

es evidente que en el mencionado procedimiento, el contribuyente puede acudir a

demostrar que las operaciones tuvieron una razón de negocios y no como único y

principal propósito el aminorar o evadir la carga fiscal.

DEFENSA DE FONDO: SEGÚN PRODECON

RAZÓN DE NEGOCIOS. DEL DICTAMEN LEGISLATIVO DEL ARTÍCULO 69-B BIS DEL

CFF SE ADVIERTE QUE LA AUTORIDAD NO PUEDE PRESUMIR UNA TRANSMISIÓN

INDEBIDA DE PÉRDIDAS FISCALES SI SE DEMUESTRA AQUÉLLA. Este precepto

contiene una presunción que admite prueba en contrario, y para tal efecto establece un

procedimiento aclaratorio a partir de la notificación que por medio de buzón tributario la

autoridad realice al contribuyente involucrado, quien contará con un plazo de veinte días para

manifestar lo que a su derecho convenga y aportar la documentación e información

pertinente...En este sentido, si bien Prodecon reconoce que las implicaciones fiscales de las

reestructuraciones corporativas pueden ser un factor determinante para su realización, en

todo caso el o los contribuyentes que las lleven a cabo, pueden probar que más allá de esas

implicaciones, las operaciones se llevaron a cabo por una “razón de negocios”, la cual se

evidencia por la presencia significativa de la sustancia económica involucrada en las mismas.

Es decir, que deben ponderarse las consecuencias no fiscales de las operaciones que buscó el

contribuyente al llevar a cabo estas.

.

¿Es suficiente la base de datos del SAT para

los supuestos de hecho y generar la

presunción?

En nuestra opinión, el texto del artículo 69 B Bis del CFF es

incorrecto; lo anterior, ya que la base de datos del artículo 63

del CFF es imperfecta. Por el contrario, el SAT tendría que

analizar a profundidad la actividad económica desarrollada

por el generador de la pérdida para acreditar el supuesto; en

consideración a que, en su base de datos (probablemente)

solo tendría un aviso de restructuración, fusión o escisión.

¿En verdad estamos frente a una presunción iuris tantum?

En ambos casos, si bien es cierto, que el procedimiento permite

probar la “razón de negocios”, dicha posibilidad es solo una

pantalla.

¿Por qué? Porque puede llegar el supuesto en que se obligue al

contribuyente que compró la perdida, a probar hechos que no le

constan (generación de la pérdida fiscal con razón de negocios) en

franca violación de la carga dinámica de la prueba o, por otro lado,

puede que no se le permita probar la razón de negocios.

¿En verdad estamos frente a una presunción iuris tantum?

A mayor abundamiento, El sujeto idóneo para probar la razón

de negocios de la pérdida fiscal es quien la generó; pero, ¿Qué

pasa si la Autoridad no lo revisa porque acude a su base de

datos para probar cualquier supuesto que le parezca probado

y, la carga de la prueba, se la arroja a la persona menos

indicada? ¿Estaríamos frente a una presunción iure et de iure?

VIOLACIONES CONSTITUCIONALESPrimera. Libertad de trabajo.

Segunda. Libertad de asociación.

Tercera. Principio de taxatividad o estricta aplicación de la Ley(interpretación de los elementos objetivo, subjetivos y normativos de lossupuestos, conceptos jurídicos indeterminados).

Cuarta. Igualdad, al no imponer consecuencias por la emisión de unaresolución fuera de tiempo (recordar reforma al artículo 69-B).

Quinta. Violación al debido proceso, derecho de audiencia en sumodalidad de carga probatoria, al imponer una carga probatoria excesivaal beneficiario que no responde a la carga dinámica de la prueba o negarleel derecho a probar.

SoluciónPrimero. Hacer un correcto trabajo de due diligence al

momento de crear el plan de negocio que soportará la

restructuración, fusión, escisión etcétera: exigiendo a las

personas involucradas que entreguen toda la documentación

con la que acrediten el origen y razonabilidad de la pérdida

fiscal que se va a utilizar.

Segundo. Persignarse.

¿Por qué se habla de un nuevo orden tributario?

En suma, y una vez analizados los artículos materia de esta charla,

puedo decir que existe un nuevo orden tributario en cuanto a la

distribución de las cargas probatorias; pues, el Legislador Federal

ha innovado herramientas para el SAT, que le permiten llevar a

cabo el cobro de contribuciones, sin necesidad de realizar trabajos

exhaustivos de fiscalización como en antaño, simplemente

arrojando la carga de la prueba a los contribuyentes.

¿Por qué se habla de un nuevo orden tributario?

Lo anterior se confirma con el contenido de la tesis aislada con número de registro 2006241, emitida por la

Primera Sala de la Suprema Corte de Justicia de la Nación, cuyo contenido escogido es el siguiente:

DETERMINACIÓN PRESUNTIVA DE CONTRIBUCIONES. SU ANÁLISIS A LA LUZ DEL PRINCIPIO

DE PROPORCIONALIDAD TRIBUTARIA….Así, la autodeterminación de las contribuciones parte de

un principio de buena fe, el cual permite al contribuyente declarar voluntariamente el monto de sus

obligaciones tributarias e identificar, por consiguiente, su capacidad para contribuir a los gastos públicos.

Ahora bien, la determinación presuntiva de contribuciones por parte de la autoridad tiene lugar cuando

el contribuyente violenta el principio de la buena fe, y como resultado de ello la autoridad no está en

aptitud de conocer con veracidad las operaciones por él realizadas; de ahí que la función de la

presunción es, por tanto, dar certeza y simplicidad a la relación tributaria, ante el incumplimiento

del contribuyente de sus obligaciones formales y materiales.

¿Los artículos analizados son la punta del iceberg?

Sí, a tal grado ha llegado el uso de presunciones por parte del SAT, que

tenemos las jurisprudencias 2015100 y 2015101, emitidas por el Pleno

Administrativo del Decimosexto circuito, cuyos rubros hablan por si

mismos:

COMPROBANTES FISCALES. LAS INCONSISTENCIAS O EL

INCUMPLIMIENTO DE LAS OBLIGACIONES FISCALES POR PARTE

DE LOS PROVEEDORES QUE LOS EXPIDEN, SON INSUFICIENTES,

POR SÍ SOLAS, PARA GENERAR UNA PRESUNCIÓN SOBRE LA

INEXISTENCIA DE LAS OPERACIONES QUE AMPARAN AQUÉLLOS.

¿Los artículos analizados son la punta del iceberg?

SALDO A FAVOR. CUANDO SE PRESENTA UNA

SOLICITUD DE DEVOLUCIÓN, LA AUTORIDAD PUEDE

HACER USO DE LAS PRESUNCIONES PARA VERIFICAR

LA EFECTIVA REALIZACIÓN DE LAS OPERACIONES DE

LAS QUE AQUÉL SE HACE DERIVAR Y, EN SU CASO,

CONCLUIR QUE NO SE MATERIALIZARON.

¿El nuevo orden tributario solo lo modifica el legislador?

¡NO!

CASO DE LA TASA

PRIVILEGIADA EN ALIMENTOSTristemente, el Poder Judicial de la Federación a jugado un papel clave

para solidificar las políticas recaudatorias en favor del Servicio de

Administración Tributaria. A manera de hipótesis, consideró que ello se

debe a dos razones:

Primera. Una paupérrima capacidad argumentativa de los abogados

litigantes de la materia fiscal para exponer una teoría del caso.

Segunda. Una paupérrima especialización en materia fiscal por parte

de los integrantes del Poder Judicial de la Federación.

CASO DE LA TASA

PRIVILEGIADA EN ALIMENTOSUn ejemplo de lo anterior, es la contradicción de tesis 2/2018 resuelta por el

Pleno en Materia Administrativa del Tercer Circuito (Jalisco), cuyo objeto de

contradicción fue el siguiente:

“DETERMINAR SI EL PRODUCTO QUE COMERCIALIZA LA PARTE QUEJOSA

“HARINA DE FRIJOL DESHIDRATADA” SE ENCUENTRA O NO PREPARADO

PARA SU CONSUMO EN EL LUGAR QUE SE ENAJENA, Y CON BASE EN ELLO,

ESTABLECER SI SE TRATA DE UN PRODUCTO CUYA VENTA DEBE

APLICÁRSELE LA TASA 0%, O BIEN, LA EXCEPCIÓN A ESE BENEFICIO

FISCAL QUE AL EFECTO PREVÉ EL ÚLTIMO PÁRRAFO DE LA FRACCIÓN I, DE

LA LEY DEL IMPUESTO AL VALOR AGREGADO.”

CASO DE LA TASA

PRIVILEGIADA EN ALIMENTOS

Es importante mencionar, que el producto denominado

como: “HARINA DE FRIJOL DESHIDRATADO” es,

básicamente, frijol que fue sometido a un proceso de

deshidratación y pulverización que, para ser consumido,

requiere de ser hervido hasta quedar como una pasta de frijol.

CASO DE LA TASA

PRIVILEGIADA EN ALIMENTOS

Ahora, en la sesión de dicho asunto, se indicó lo siguiente:

“El producto denominado harina de frijol deshidratado debecausar el impuesto a la tasa del 16% por encontrarsepreparado para el consumo al haber sido sometido a unproceso de industrialización mismo que le agrega valor; elproceso de agregar agua y cocinar posterior a suadquisición por el consumidor es irrelevante para losefectos que la Ley del impuesto persigue.”

¿La conclusión es una falacia?

A nuestra consideración, el Pleno que resolvió la

contradicción de tesis incurrió en la denominada falacia de

accidente: que es aplicar una regla general sin tener en

cuentas posibles y justificadas excepciones.

¿La conclusión es una falacia?

Al respecto, es cierto que la LIVA grava el valor agregado a un

bien y servicio consumido; pero, en alimentos, el Legislador

Federal estimó que éstos NO causan dicho impuesto, con

independencia de que en su elaboración exista un proceso de

producción o industrialización; pues, lo que se busca con

dicha política de gasto fiscal, es que exista en el mercado la

mayor cantidad de alimentos que cubra la demanda, a un

bajo costo.

EjemploEn diversas disposiciones como la LIVA y su reglamento, en relación con

resoluciones misceláneas, así como múltiples sentencias del Poder Judicial de

la Federación, se confirma lo anterior. De hecho, por poner un ejemplo

aislado, en la regla 2.3.15. dice lo siguiente:

“Devolución de saldos a favor del IVA para los contribuyentes que producen

y distribuyen medicinas de patente. Para los efectos de los artículos 2-A,

fracción I, inciso b), y 6o, ambos de la Ley del IVA, 22, primer y sexto

párrafos del CFF, las personas físicas y morales que se dediquen a la

producción o distribución de medicinas de patente, podrán obtener la

resolución a su solicitud de devolución de saldos a favor del IVA en un

plazo máximo de veinte días contados a partir de la fecha de la

presentación de la solicitud correspondiente, siempre que:…”

ConsecuenciasEste tipo de sentencias, que violan el principio de

iura novit curia (presunción iure et de iure, que dice

que el juez conoce el derecho), implican que el SAT

pueda comenzar a perseguir de manera implacable a

Empresas que se dedican a la producción y

comercialización de alimento; pudiendo, inclusive,

aniquilar su presencia en el mercado.

¿Todo está perdido?

Jurídicamente hablando, no está perdida esta

discusión, ya que puede existir una contradicción de

tesis que se resuelva en la Suprema Corte de Justicia

de la Nación; no obstante, en la instancia

administrativa, es decir, ante el propio SAT, aún

existe la posibilidad de reparar el daño causado por la

sentencia mencionada.

¿Cómo?

Pidiendo permiso en lugar de perdón; esto es,

mediante consultas reales y concretas hechas por los

contribuyentes dedicados al rubro económico

mencionado ante el SAT; para que éste confirmen

cual es el trato fiscal en materia de tasa del 0% que

se le debe dar a determinado alimento.

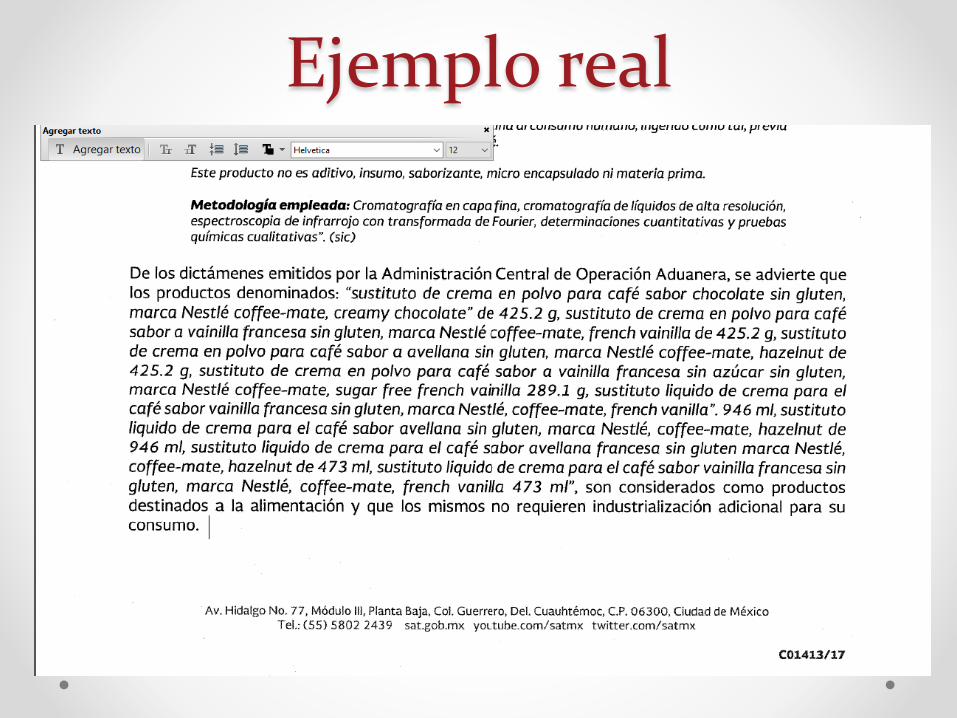

Ejemplo real

POR SU ATENCIÓN Y

PARTIPACIÓN:

¡GRACIAS!