44

Auditoria Contable, Impositiva y de Gestión Deficiencias y Propuestas Autor: Daniel Horacio Laurens Contador Público La Empresa Agropecuaria

| Date post: | 21-Jul-2015 |

| Category: |

Education |

| Upload: | contadores-red |

| View: | 6,119 times |

| Download: | 0 times |

Auditoria Contable, Impositiva y de Gestión

Deficiencias y Propuestas

Autor:Daniel Horacio LaurensContador Público

La Empresa Agropecuaria

Auditoria Auditoria Contable, Contable,

Impositiva y de Impositiva y de GestiGestióón de n de

Agronegocios :Agronegocios :Deficiencias y Deficiencias y

PropuestasPropuestas

Dr. Daniel H. Laurens

Contador Público

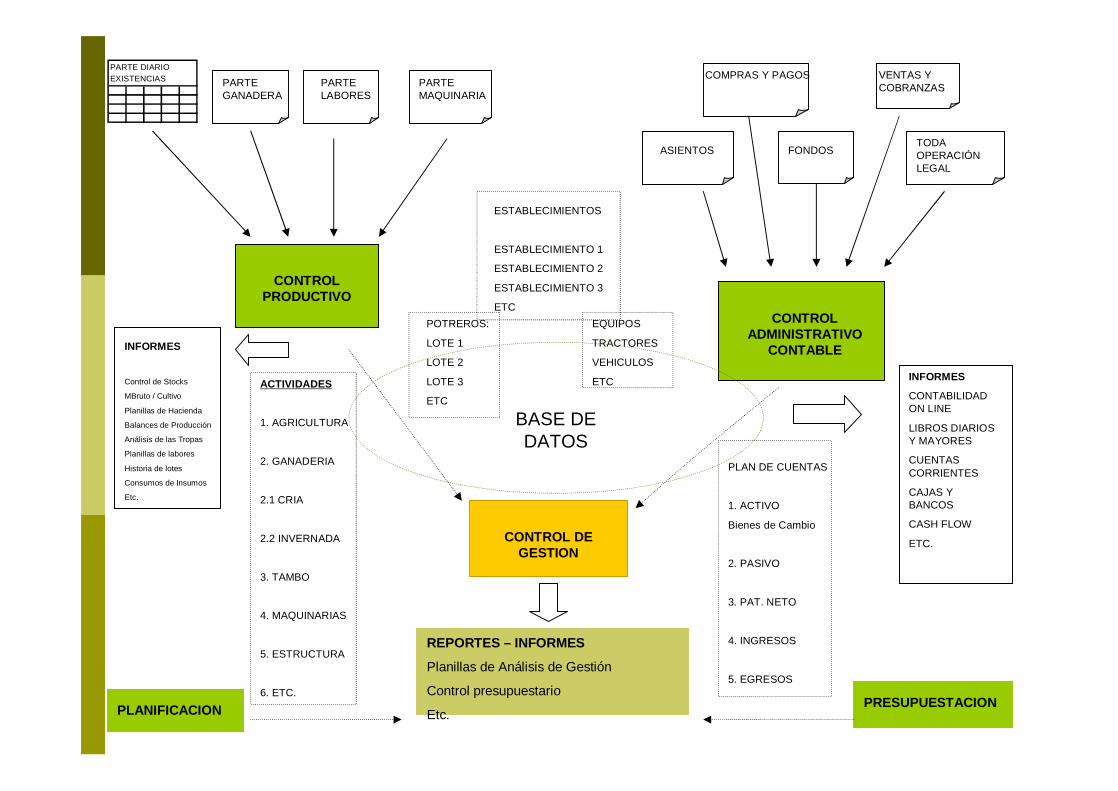

PARTE GANADERA

PARTE LABORES

PARTE MAQUINARIA

CONTROL PRODUCTIVO

ASIENTOS

COMPRAS Y PAGOS

FONDOS

VENTAS Y COBRANZAS

TODA OPERACIÓN LEGAL

CONTROL ADMINISTRATIVO

CONTABLE

ESTABLECIMIENTOS

ESTABLECIMIENTO 1

ESTABLECIMIENTO 2

ESTABLECIMIENTO 3

ETCPOTREROS:

LOTE 1

LOTE 2

LOTE 3

ETC

EQUIPOS

TRACTORES

VEHICULOS

ETC

BASE DE DATOS

CONTROL DE GESTION

REPORTES – INFORMES

Planillas de Análisis de Gestión

Control presupuestario

Etc.

PLAN DE CUENTAS

1. ACTIVO

Bienes de Cambio

2. PASIVO

3. PAT. NETO

4. INGRESOS

5. EGRESOS

ACTIVIDADES

1. AGRICULTURA

2. GANADERIA

2.1 CRIA

2.2 INVERNADA

3. TAMBO

4. MAQUINARIAS

5. ESTRUCTURA

6. ETC.

INFORMES

CONTABILIDAD ON LINE

LIBROS DIARIOS Y MAYORES

CUENTAS CORRIENTES

CAJAS Y BANCOS

CASH FLOW

ETC.

INFORMES

Control de Stocks

MBruto / Cultivo

Planillas de Hacienda

Balances de Producción

Análisis de las Tropas

Planillas de labores

Historia de lotes

Consumos de Insumos

Etc.

PRESUPUESTACIONPLANIFICACION

PARTE DIARIO EXISTENCIAS

EN CRECIMIENTO:Sementeras

Novillitos -Vaquillonas

EN PRODUCCIÓN:Plantas Frutales

Vientres

OBTENIDOS:Cereales-Frutas

Novillos

Activos Biológicos y Períodos Contables

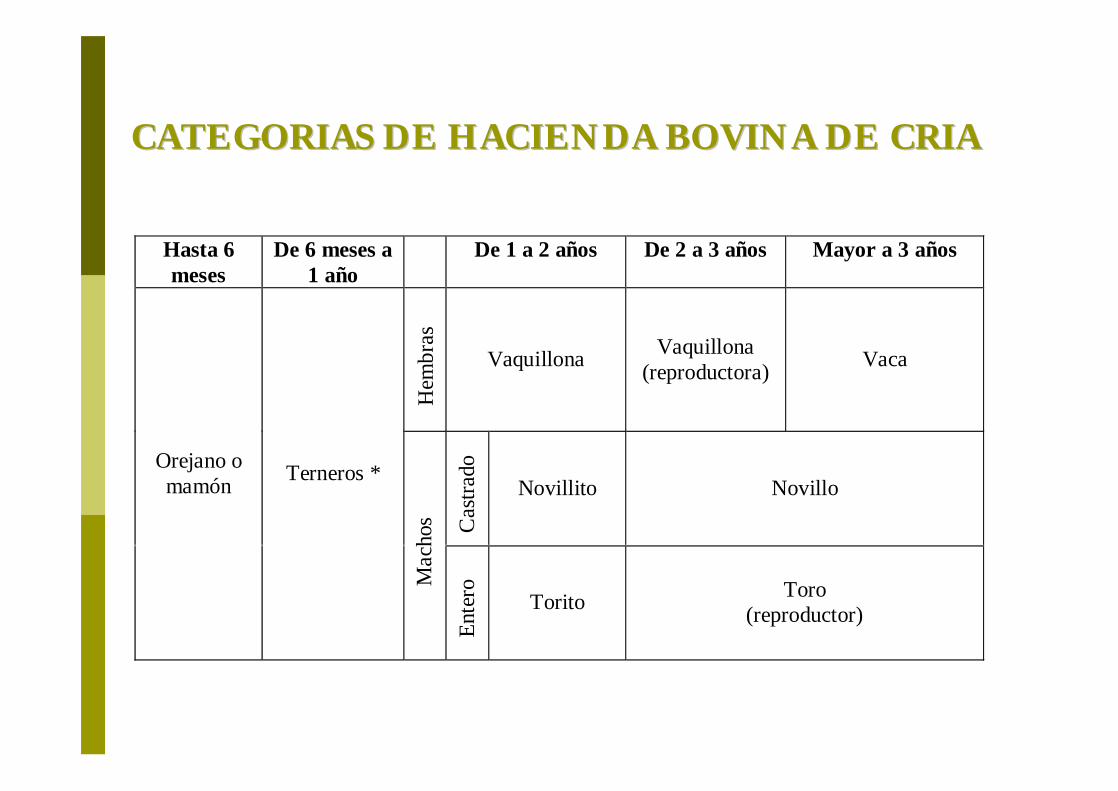

ETAPAS DEL PROCESO PRODUCTIVO PARA LA CRIA DE HACIENDA BOVINA REGION HUMEDA Y CENTRAL

Etapas Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic Observaciones

EntoreTactoPariciónDestete

Hasta 6meses

De 6 meses a1 año

De 1 a 2 años De 2 a 3 años Mayor a 3 años

Hem

bras

Vaquillona Vaquillona(reproductora) Vaca

Cas

trado

Novillito NovilloOrejano omamón Terneros *

Mac

hos

Ente

ro Torito Toro(reproductor)

CATEGORIAS DE HACIENDA BOVINA DE CRIACATEGORIAS DE HACIENDA BOVINA DE CRIA

PLANILLA DE RECUENTO: Manejo de un rodeo de cría

Establecimiento: Lote:Propietario:Domicilio:

Lote Toros Toritos Vacas Vaquill. Vaqtas. Novillos Novillitos Marc. Orejan. Total

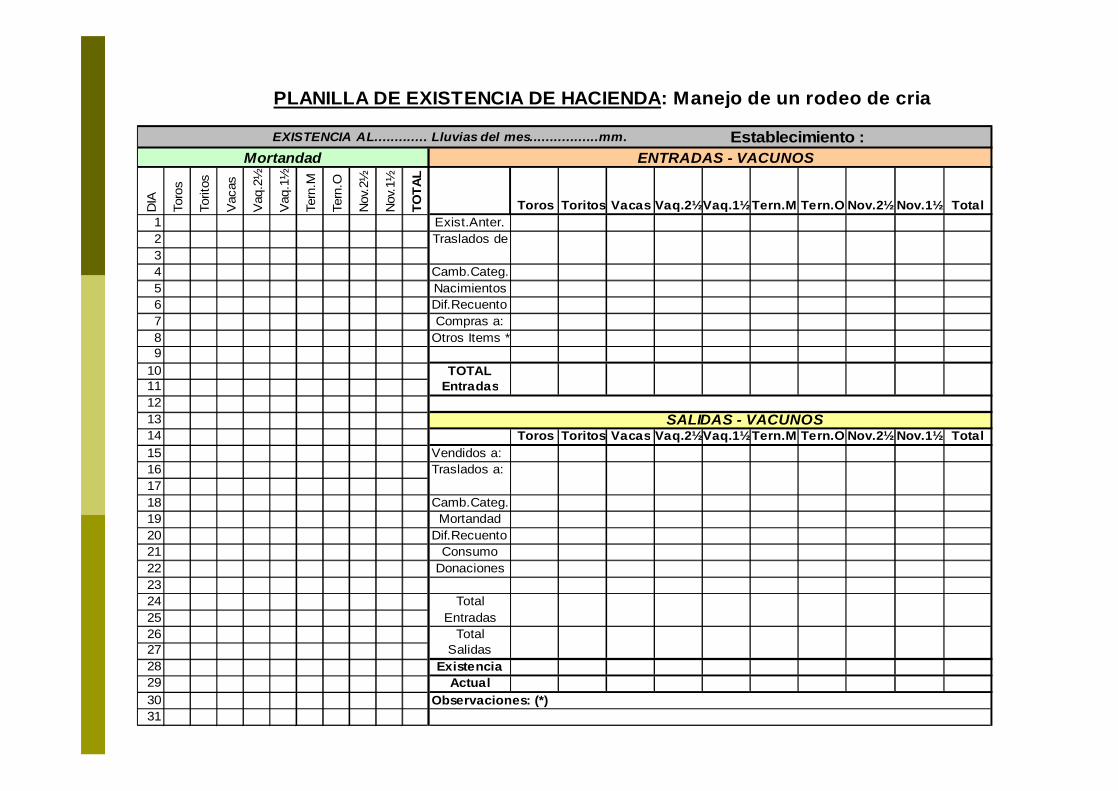

PLANILLA DE EXISTENCIA DE HACIENDA: Manejo de un rodeo de cria

EXISTENCIA AL..............................de 1999Lluvias del mes.................mm. Establecimiento :Mortandad ENTRADAS - VACUNOS

DIA

Toro

s

Torit

os

Vac

as

Vaq

.2½

Vaq

.1½

Tern

.M

Tern

.O

Nov

.2½

Nov

.1½

TOTA

L

Toros Toritos Vacas Vaq.2½Vaq.1½Tern.M Tern.O Nov.2½ Nov.1½ Total1 Exist.Anter.2 Traslados de34 Camb.Categ.5 Nacimientos6 Dif.Recuento7 Compras a:8 Otros Items *9

10 TOTAL11 Entradas1213 SALIDAS - VACUNOS14 Toros Toritos Vacas Vaq.2½Vaq.1½Tern.M Tern.O Nov.2½ Nov.1½ Total15 Vendidos a:16 Traslados a:1718 Camb.Categ.19 Mortandad20 Dif.Recuento21 Consumo22 Donaciones2324 Total25 Entradas26 Total27 Salidas28 Existencia29 Actual30 Observaciones: (*)31

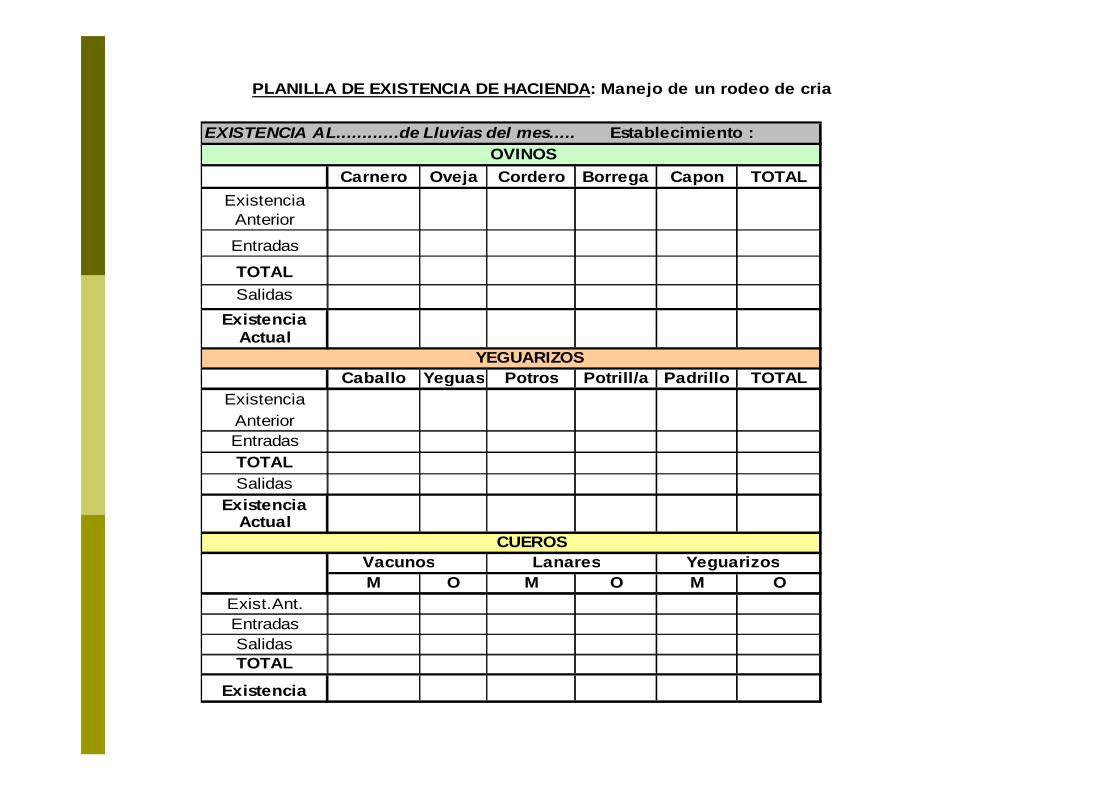

PLANILLA DE EXISTENCIA DE HACIENDA: Manejo de un rodeo de cria

EXISTENCIA AL............de 2003Lluvias del mes.................mm. Establecimiento :OVINOS

Carnero Oveja Cordero Borrega Capon TOTALExistencia

Anterior

Entradas

TOTALSalidas

ExistenciaActual

YEGUARIZOSCaballo Yeguas Potros Potrill/a Padrillo TOTAL

ExistenciaAnteriorEntradasTOTALSalidas

ExistenciaActual

CUEROS Vacunos Lanares Yeguarizos

M O M O M OExist.Ant.EntradasSalidasTOTAL

Existencia

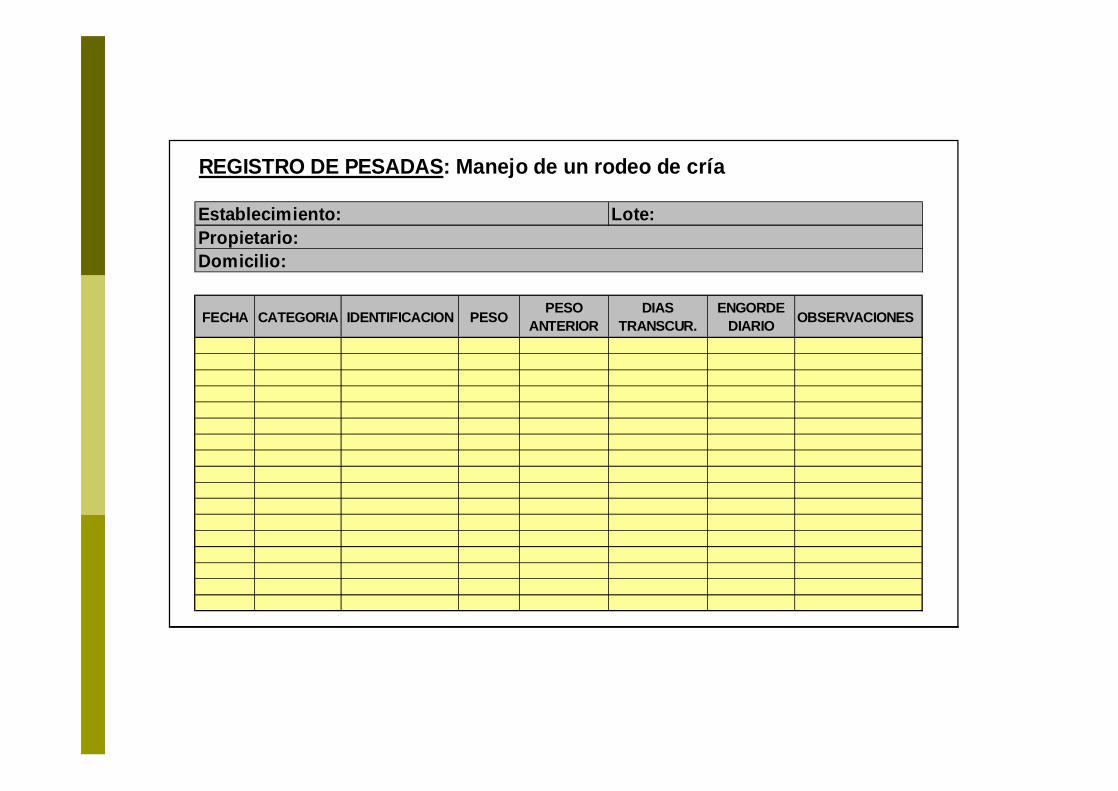

REGISTRO DE PESADAS: Manejo de un rodeo de cría

Establecimiento: Lote:Propietario:Domicilio:

FECHA CATEGORIA IDENTIFICACION PESO PESO ANTERIOR

DIASTRANSCUR.

ENGORDEDIARIO OBSERVACIONES

Calendario Sanitario : Manejo de un rodeo de cría

VACUNACIONES A REALIZAR

ENER

O

FEBR

ERO

MAR

ZO

ABR

IL

MAY

O

JUNI

O

JULI

O

AG

OS

TO

SET

IEM

B.

OCT

UBRE

NO

VIEM

B.

DIC

IEM

BR.

1 Aftosa Todos Ternero2 Carbunclo Adultos3 Mancha y gangrena Todos Todos4 Brucelosis Ternera5 Mosca de los cuernos Todos Todos Todos Todos Todos6 Antiparasitario Destete Destete Destete7 IBR. Querato 1a.dos 2a.dos8 Cobre Vacas9 Leptospirosis Vacas

10 Vitaminas Minerales Vacas11 Revisar toros Pre.Ser12 Sales minerales Vacas Vacas Vacas Vacas Vacas13 Endectocida Todos14 Baño piojos Todos Todos15 Vibriosis Vacas Toros

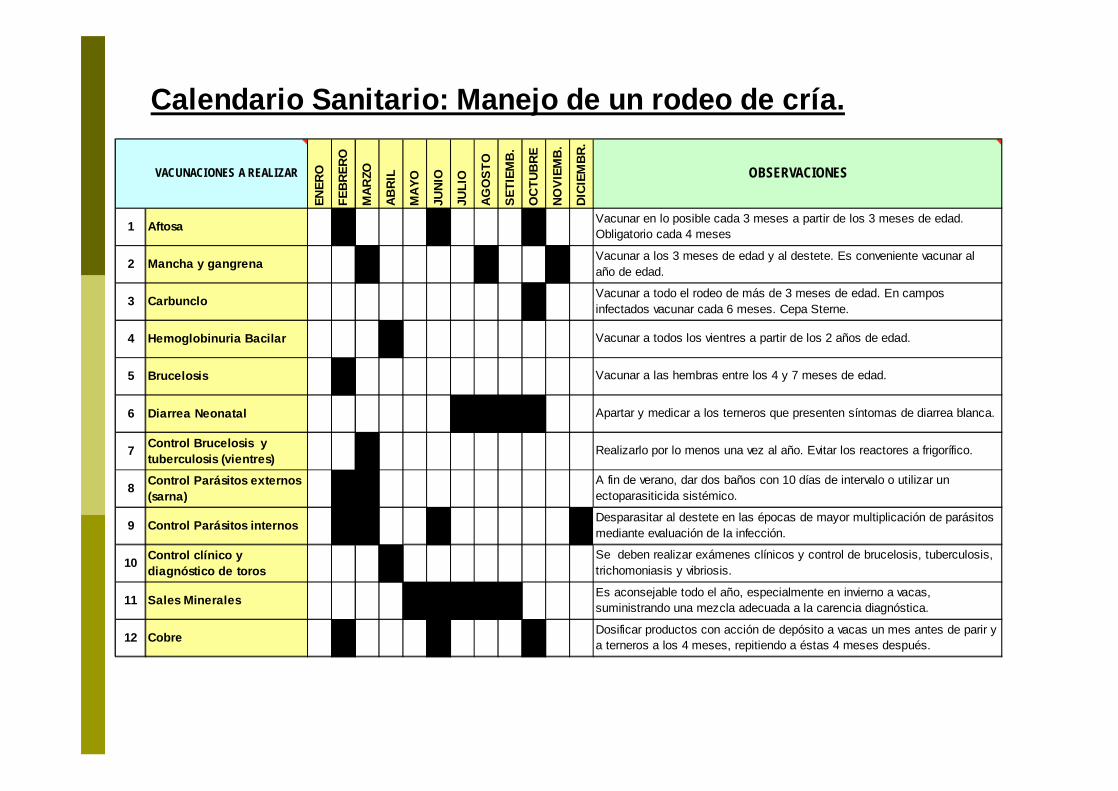

Calendario Sanitario: Manejo de un rodeo de cría.

VACUNACIONES A REALIZAR

ENER

O

FEBR

ERO

MAR

ZO

ABRI

L

MAY

O

JUNI

O

JULI

O

AGO

STO

SETI

EMB

.

OC

TUB

RE

NOVI

EMB

.

DICI

EMBR

.

OBSERVACIONES

1 Aftosa Vacunar en lo posible cada 3 meses a partir de los 3 meses de edad.Obligatorio cada 4 meses

2 Mancha y gangrena Vacunar a los 3 meses de edad y al destete. Es conveniente vacunar alaño de edad.

3 Carbunclo Vacunar a todo el rodeo de más de 3 meses de edad. En campos infectados vacunar cada 6 meses. Cepa Sterne.

4 Hemoglobinuria Bacilar Vacunar a todos los vientres a partir de los 2 años de edad.

5 Brucelosis Vacunar a las hembras entre los 4 y 7 meses de edad.

6 Diarrea Neonatal Apartar y medicar a los terneros que presenten síntomas de diarrea blanca.

7 Control Brucelosis y tuberculosis (vientres)

Realizarlo por lo menos una vez al año. Evitar los reactores a frigorífico.

8 Control Parásitos externos (sarna)

A fin de verano, dar dos baños con 10 días de intervalo o utilizar un ectoparasiticida sistémico.

9 Control Parásitos internos Desparasitar al destete en las épocas de mayor multiplicación de parásitos mediante evaluación de la infección.

10 Control clínico y diagnóstico de toros

Se deben realizar exámenes clínicos y control de brucelosis, tuberculosis, trichomoniasis y vibriosis.

11 Sales Minerales Es aconsejable todo el año, especialmente en invierno a vacas, suministrando una mezcla adecuada a la carencia diagnóstica.

12 Cobre Dosificar productos con acción de depósito a vacas un mes antes de parir y a terneros a los 4 meses, repitiendo a éstas 4 meses después.

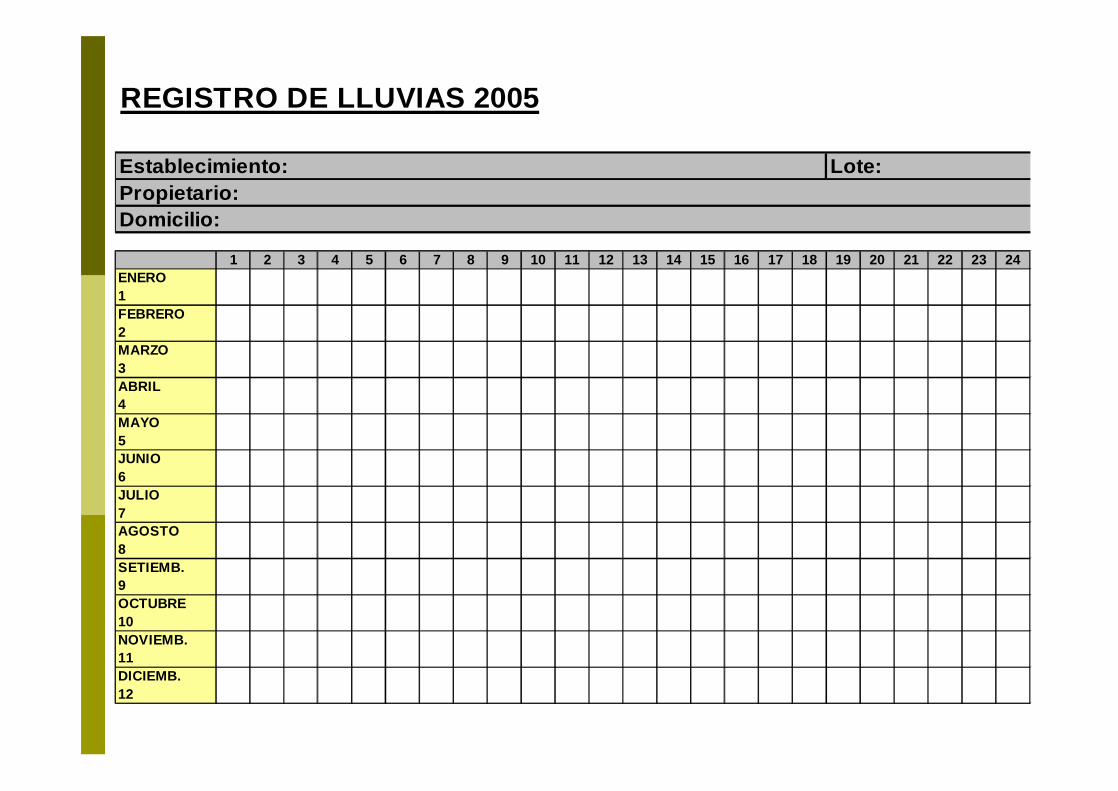

REGISTRO DE LLUVIAS 2005

Establecimiento: Lote:Propietario:Domicilio:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24ENERO1FEBRERO2MARZO3ABRIL4MAYO5JUNIO6JULIO7AGOSTO8SETIEMB.9OCTUBRE10NOVIEMB.11DICIEMB.12

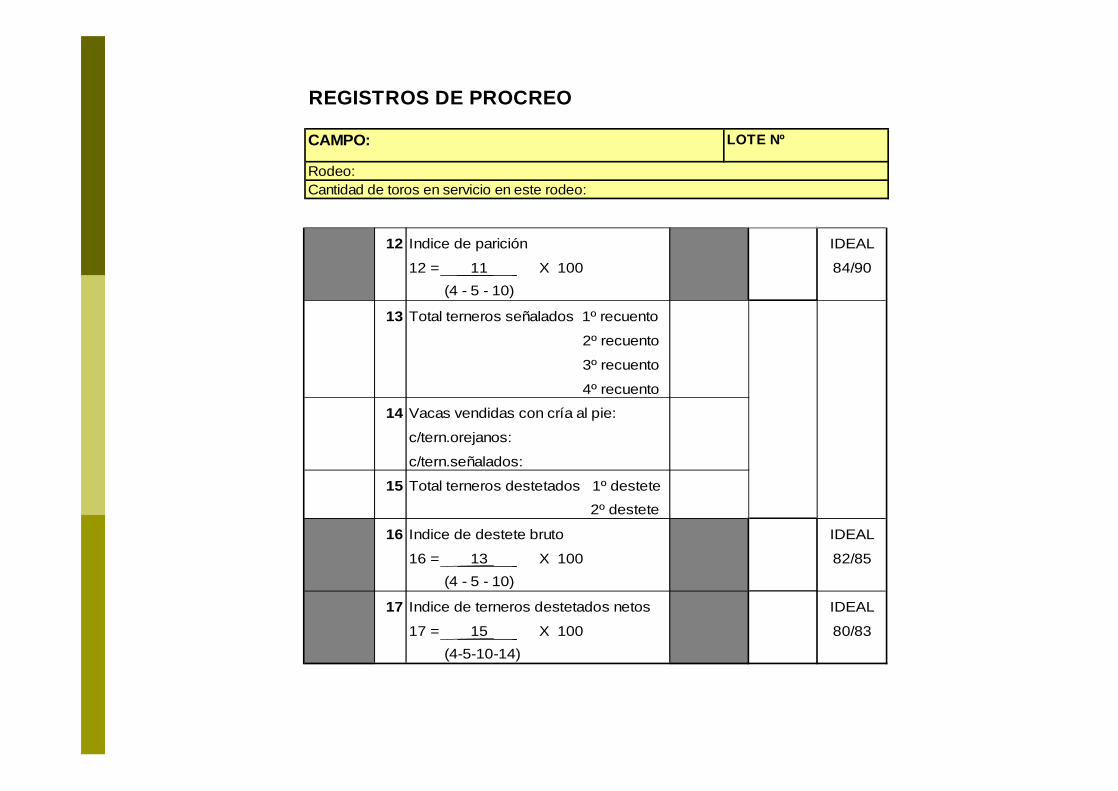

REGISTROS DE PROCREO

CAMPO: LOTE Nº

Rodeo:Cantidad de toros en servicio en este rodeo:

FECHA DESCRIPCION CABEZAS INDICES IDEAL

1 Vacas que entran en servicio

2 Total vacas muertas durante el servicio

3 Total vacas retiradas del servicio

4 Vacas que terminan el servicio

4= 1 - (2 + 3)

5 Vacas vendidas antes del tacto

6 Vacas que se tactan 6 = 4 - 5

7 Vacas preñadas

8 Vacas vacías

9 Índice de preñez IDEAL

9= 7 X 100 90/95

( 4 - 5)

10 Vacas vendidas con preñez revelada

11 Total terneros nacidos 1º recuento

2° recuento

3º recuento

4º recuento

12 Indice de parición IDEAL

12 = 11 X 100 84/90 (4 - 5 - 10)

13 Total terneros señalados 1º recuento

2º recuento

3º recuento

4º recuento

14 Vacas vendidas con cría al pie:

c/tern.orejanos:

c/tern.señalados:

15 Total terneros destetados 1º destete

2º destete

16 Indice de destete bruto IDEAL

16 = 13 X 100 82/85 (4 - 5 - 10)

17 Indice de terneros destetados netos IDEAL

17 = 15 X 100 80/83 (4-5-10-14)

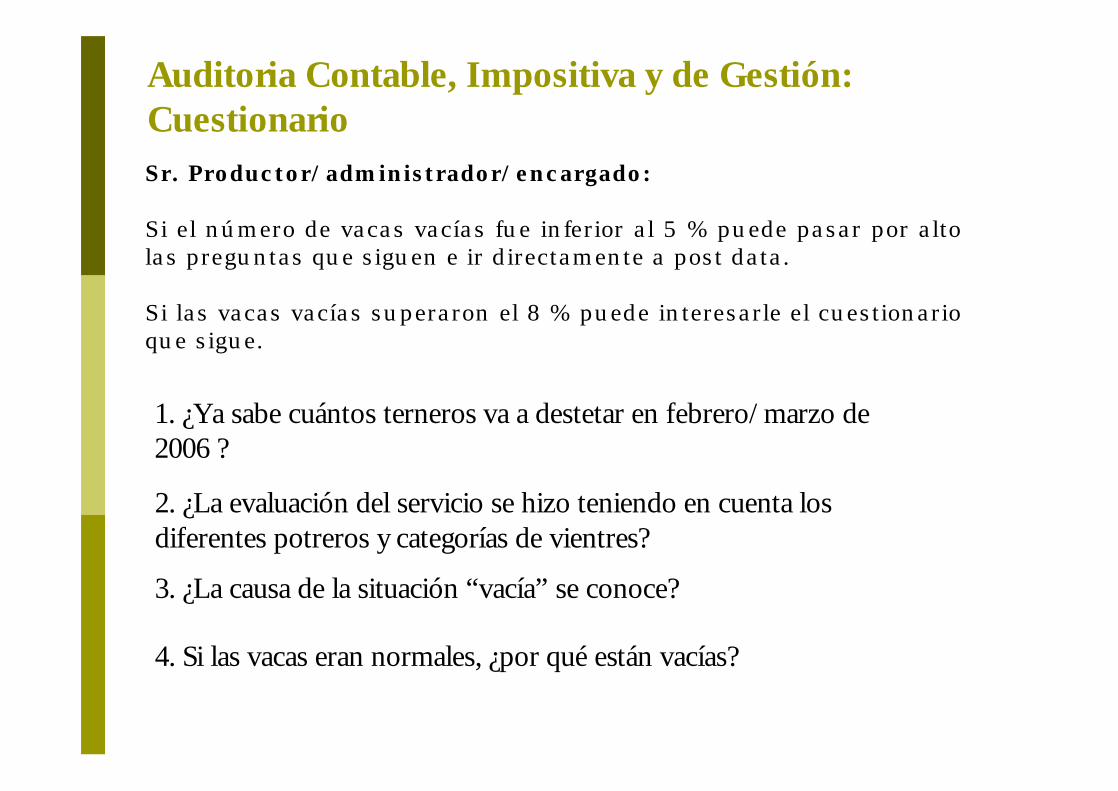

REGISTROS DE PROCREO

CAMPO: LOTE Nº

Rodeo:Cantidad de toros en servicio en este rodeo:

Sr. Productor/administrador/encargado: Si el número de vacas vacías fue inferior al 5 % puede pasar por alto las preguntas que siguen e ir directamente a post data.

Si las vacas vacías superaron el 8 % puede interesarle el cuestionario que sigue.

Auditoria Contable, Impositiva y de Gestión: Cuestionario

1. ¿Ya sabe cuántos terneros va a destetar en febrero/marzo de 2006 ?

2. ¿La evaluación del servicio se hizo teniendo en cuenta los diferentes potreros y categorías de vientres?

3. ¿La causa de la situación “vacía” se conoce?

4. Si las vacas eran normales, ¿por qué están vacías?

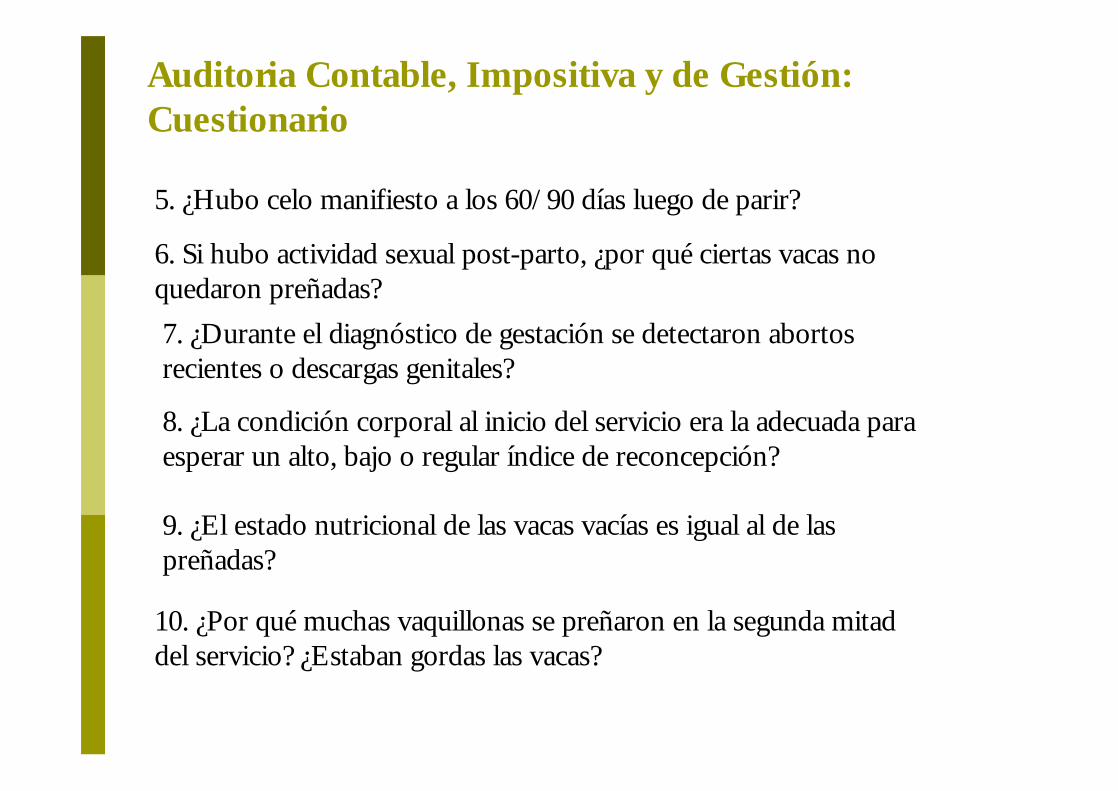

5. ¿Hubo celo manifiesto a los 60/90 días luego de parir?

6. Si hubo actividad sexual post-parto, ¿por qué ciertas vacas no quedaron preñadas?7. ¿Durante el diagnóstico de gestación se detectaron abortos recientes o descargas genitales?

8. ¿La condición corporal al inicio del servicio era la adecuada para esperar un alto, bajo o regular índice de reconcepción?

9. ¿El estado nutricional de las vacas vacías es igual al de las preñadas?

10. ¿Por qué muchas vaquillonas se preñaron en la segunda mitad del servicio? ¿Estaban gordas las vacas?

Auditoria Contable, Impositiva y de Gestión: Cuestionario

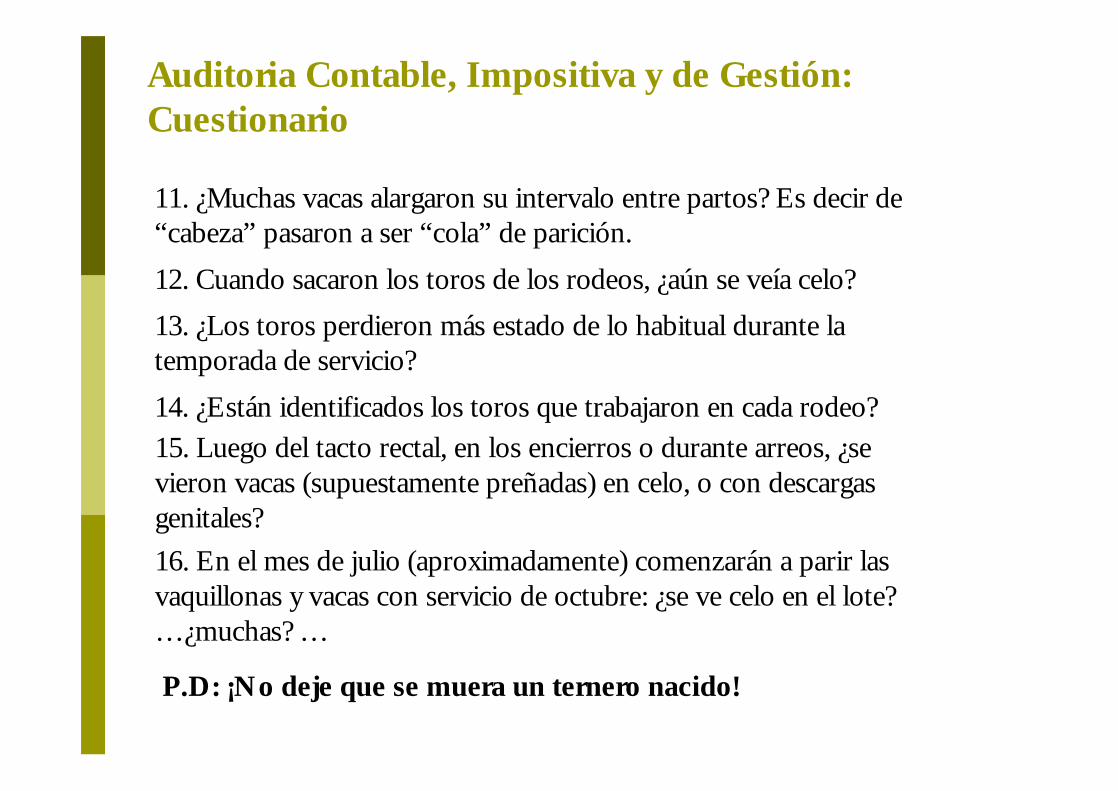

11. ¿Muchas vacas alargaron su intervalo entre partos? Es decir de “cabeza” pasaron a ser “cola” de parición.12. Cuando sacaron los toros de los rodeos, ¿aún se veía celo?13. ¿Los toros perdieron más estado de lo habitual durante la temporada de servicio?14. ¿Están identificados los toros que trabajaron en cada rodeo?15. Luego del tacto rectal, en los encierros o durante arreos, ¿se vieron vacas (supuestamente preñadas) en celo, o con descargas genitales?16. En el mes de julio (aproximadamente) comenzarán a parir las vaquillonas y vacas con servicio de octubre: ¿se ve celo en el lote? …¿muchas? …

P.D: ¡No deje que se muera un ternero nacido!

Auditoria Contable, Impositiva y de Gestión: Cuestionario

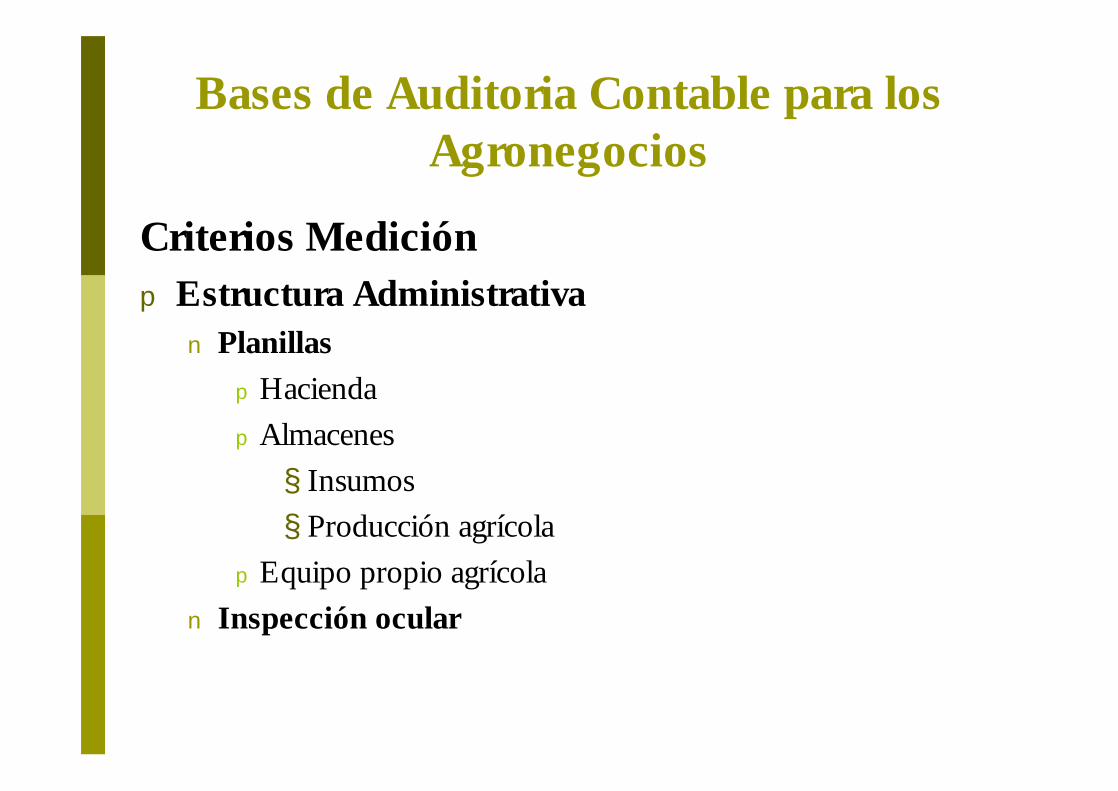

Criterios Mediciónp Estructura Administrativa

n PlanillaspHaciendapAlmacenes§ Insumos§ Producción agrícola

pEquipo propio agrícola n Inspección ocular

Bases de Auditoria Contable para los Agronegocios

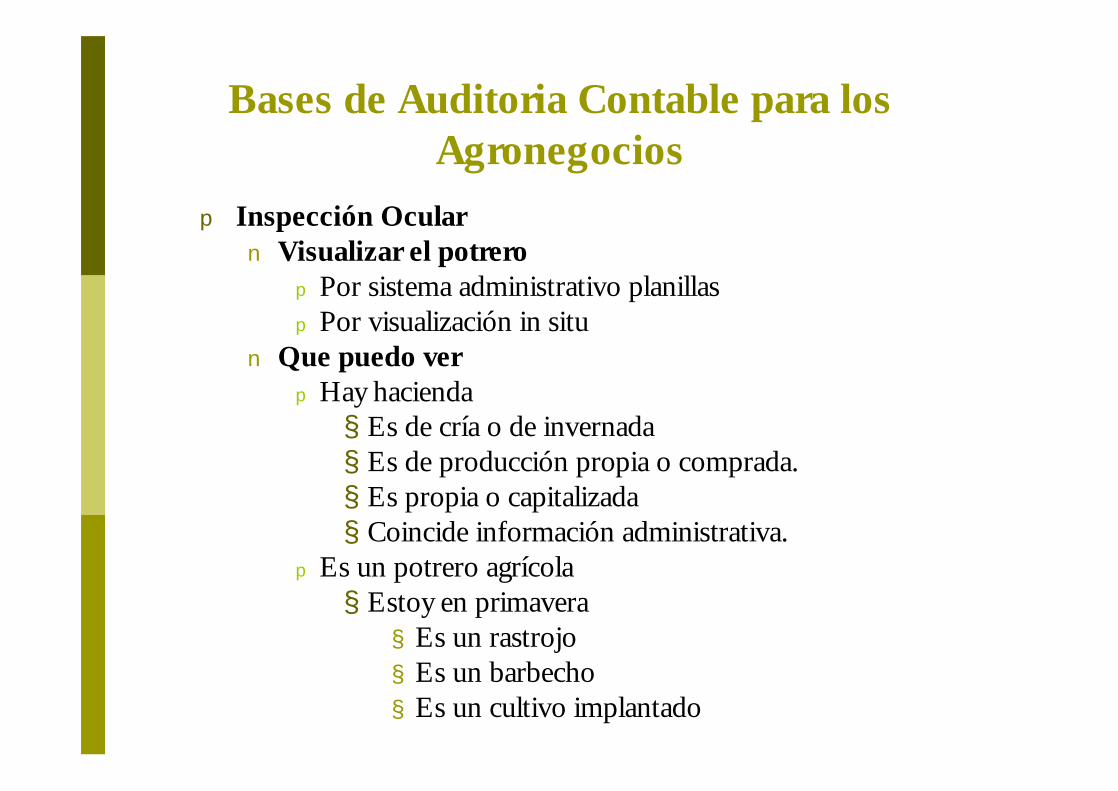

p Inspección Ocularn Visualizar el potrero

p Por sistema administrativo planillasp Por visualización in situ

n Que puedo verp Hay hacienda§ Es de cría o de invernada§ Es de producción propia o comprada.§ Es propia o capitalizada§ Coincide información administrativa.

p Es un potrero agrícola§ Estoy en primavera § Es un rastrojo§ Es un barbecho§ Es un cultivo implantado

Bases de Auditoria Contable para los Agronegocios

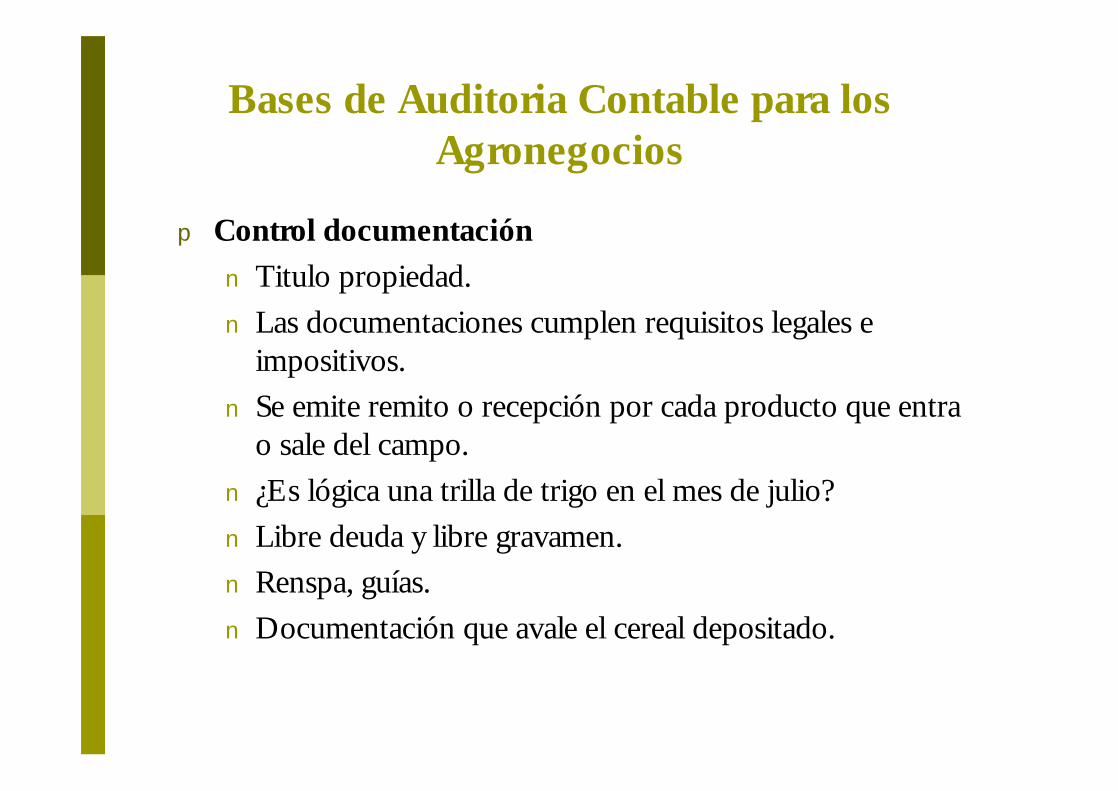

p Control documentaciónn Titulo propiedad.n Las documentaciones cumplen requisitos legales e

impositivos.n Se emite remito o recepción por cada producto que entra

o sale del campo.n ¿Es lógica una trilla de trigo en el mes de julio?n Libre deuda y libre gravamen.n Renspa, guías. n Documentación que avale el cereal depositado.

Bases de Auditoria Contable para los Agronegocios

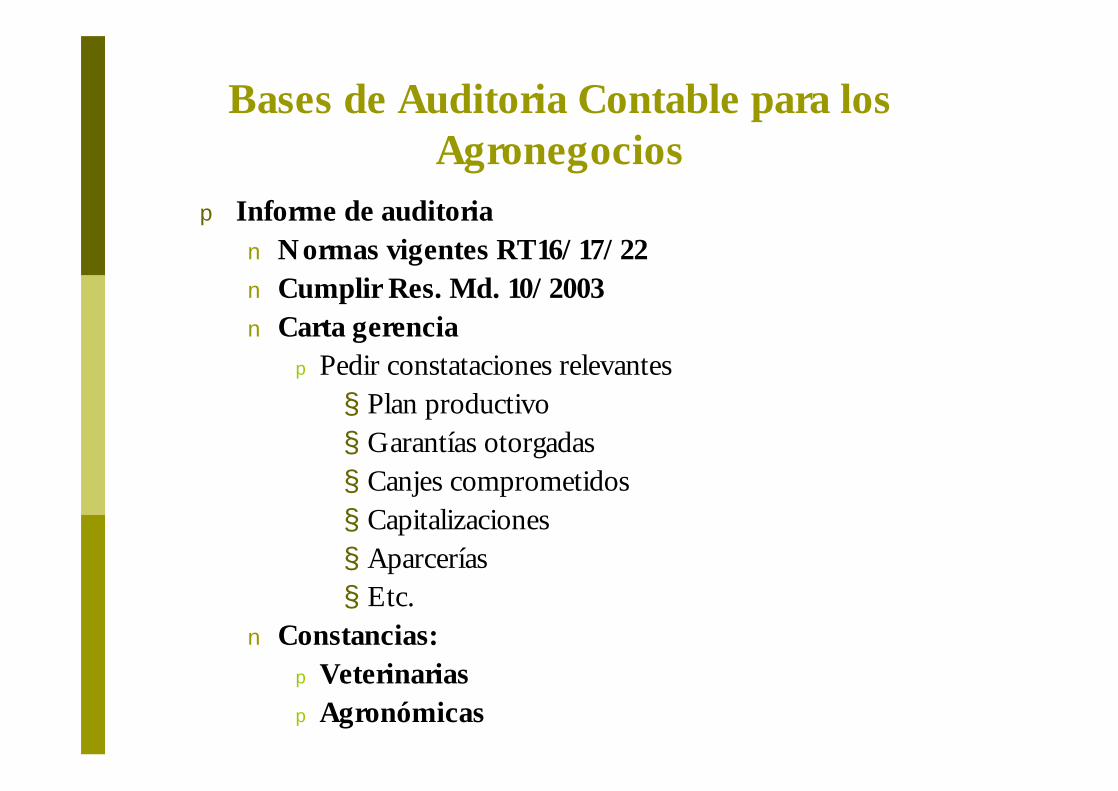

p Informe de auditorian Normas vigentes RT16/17/22n Cumplir Res. Md. 10/2003 n Carta gerencia

p Pedir constataciones relevantes§ Plan productivo § Garantías otorgadas§ Canjes comprometidos§ Capitalizaciones§ Aparcerías§ Etc.

n Constancias:p Veterinariasp Agronómicas

Bases de Auditoria Contable para los Agronegocios

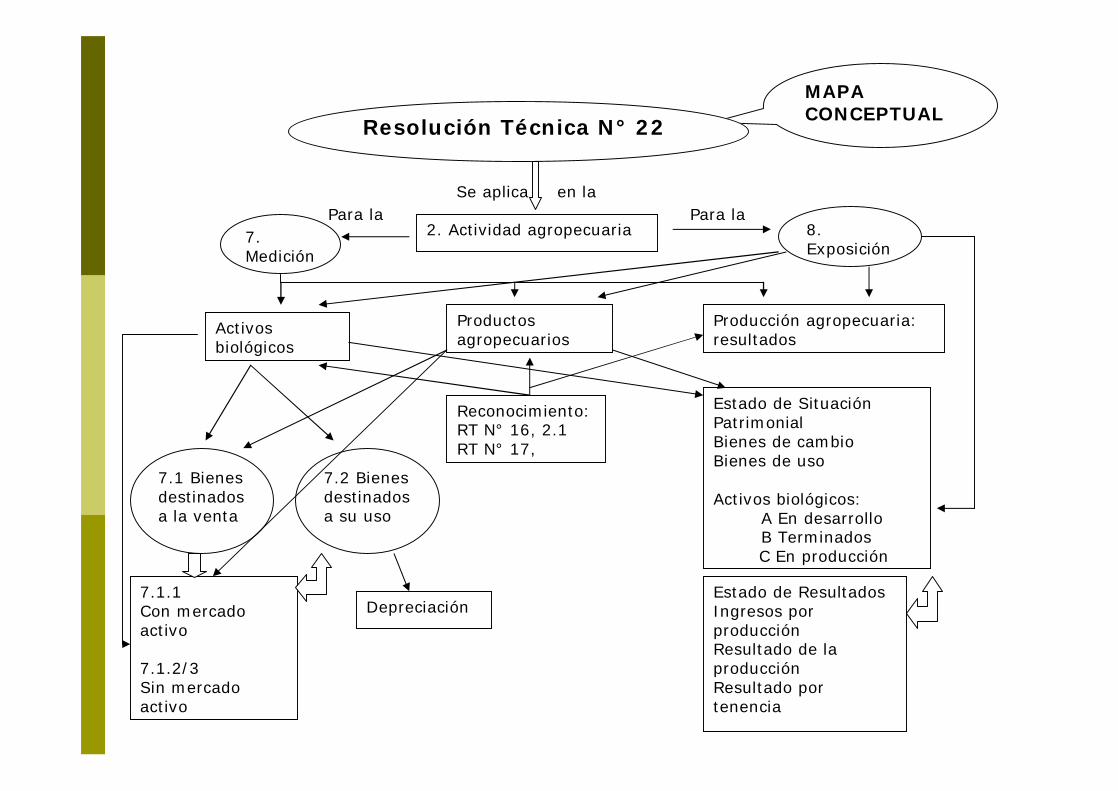

MAPA CONCEPTUAL

Resolución Técnica N° 22

2. Actividad agropecuaria7. Medición

8.Exposición

Activos biológicos

Productos agropecuarios

Producción agropecuaria: resultados

Reconocimiento:RT N° 16, 2.1RT N° 17,

Estado de Situación PatrimonialBienes de cambioBienes de uso

Activos biológicos:A En desarrolloB TerminadosC En producción

Estado de ResultadosIngresos por producciónResultado de la producciónResultado por tenencia

7.1 Bienes destinados a la venta

7.2 Bienes destinados a su uso

7.1.1 Con mercado activo

7.1.2/3Sin mercado activo

Depreciación

Se aplica en laPara laPara la

Gestión de Agronegocios

p Acepción literal:n Acción o tramitación que se realiza para la

obtención de algo.

p Acepción en ámbito agrario:n Acción empresarial destinada a la obtención de un

agregado de valor.

Diferentes Enfoques

p Contablen Equivale al cuadro de resultados

p Agropecuarion Equivale a la forma de analizar los resultados en la

empresa agropecuaria.

Diferencias

p El cuadro de resultados tiene normas específicas establecidas por las RT. 8-9-RT22

p Los resultados de gestiones son sin uso de las normas contables.

p El esquema de valuación a valores corrientes con reconocimiento de los ingresos por producción acercan ambos sistemas permitiendo la compatibilización.

¿Cómo se logra?

p Utilización de la información de base contable con un adecuado plan de cuentas que permita: n Reconocimiento del crecimiento vegetativo obtenido n Segmentación de actividades productivas.n Adecuado tratamiento de:pAlmacenespEquipo agrícola

Plan de Cuentasp Requisitosn Uso externopNormas legalespNormas profesionales

n Uso internopDefinición del usuariopCompatibilización

Esquema Gestión

p Producción

n Dividida por actividades

p Gasto variable proporcional

p Gasto estructura

p Gasto administrativo

p +/- empresa maquinaria

p Otros resultados

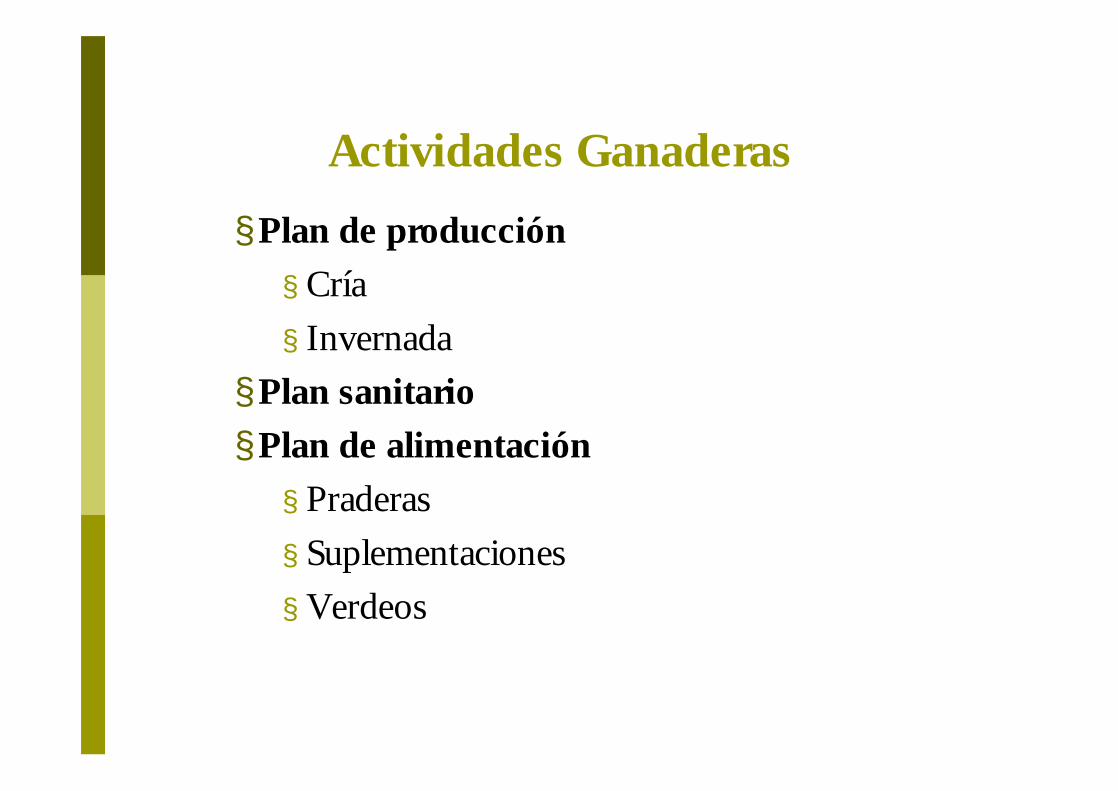

Actividades Ganaderas§Plan de producción§ Cría§ Invernada

§Plan sanitario§Plan de alimentación§ Praderas§ Suplementaciones§ Verdeos

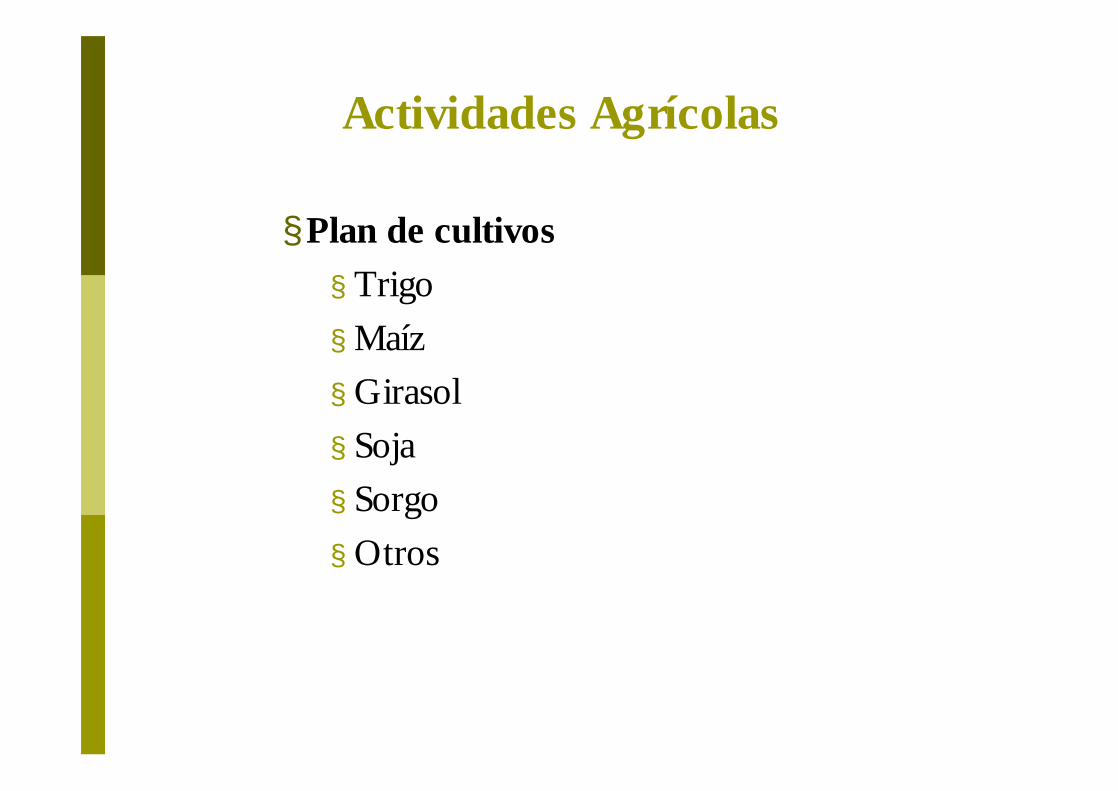

Actividades Agrícolas

§Plan de cultivos§ Trigo§ Maíz§ Girasol§ Soja§ Sorgo§ Otros

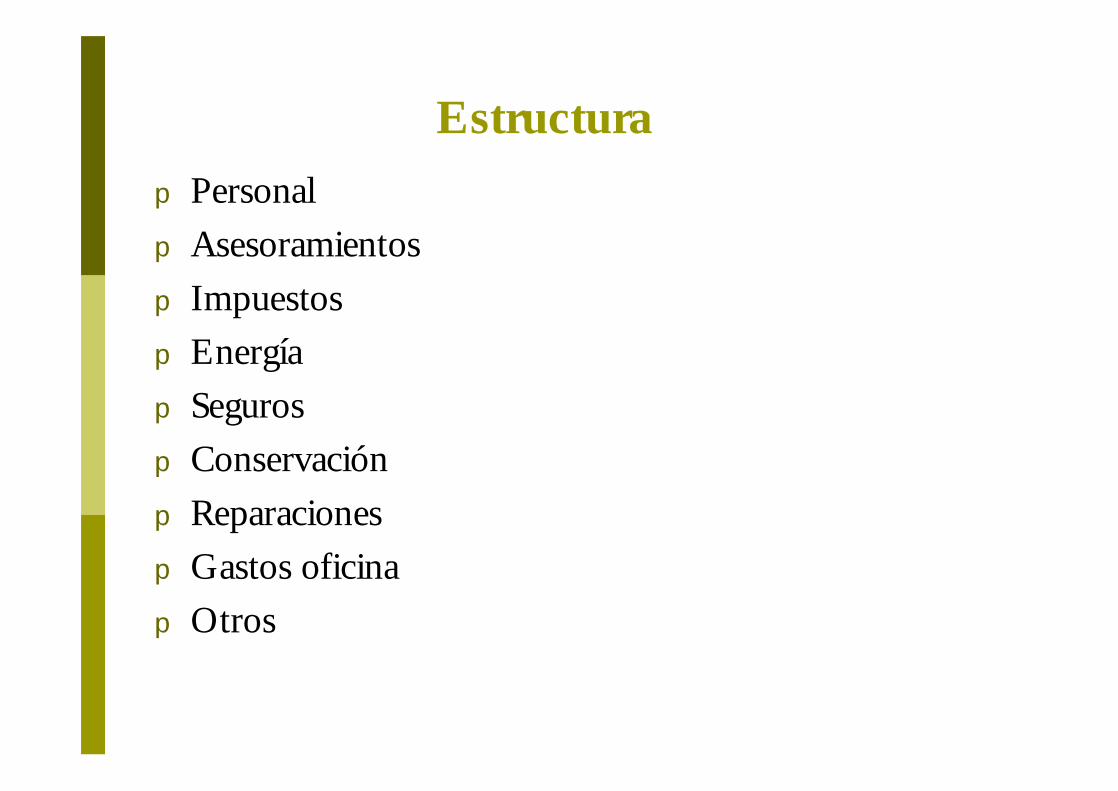

Estructurap Personalp Asesoramientosp Impuestos p Energíap Segurosp Conservaciónp Reparacionesp Gastos oficinap Otros

Equipo Agrícola

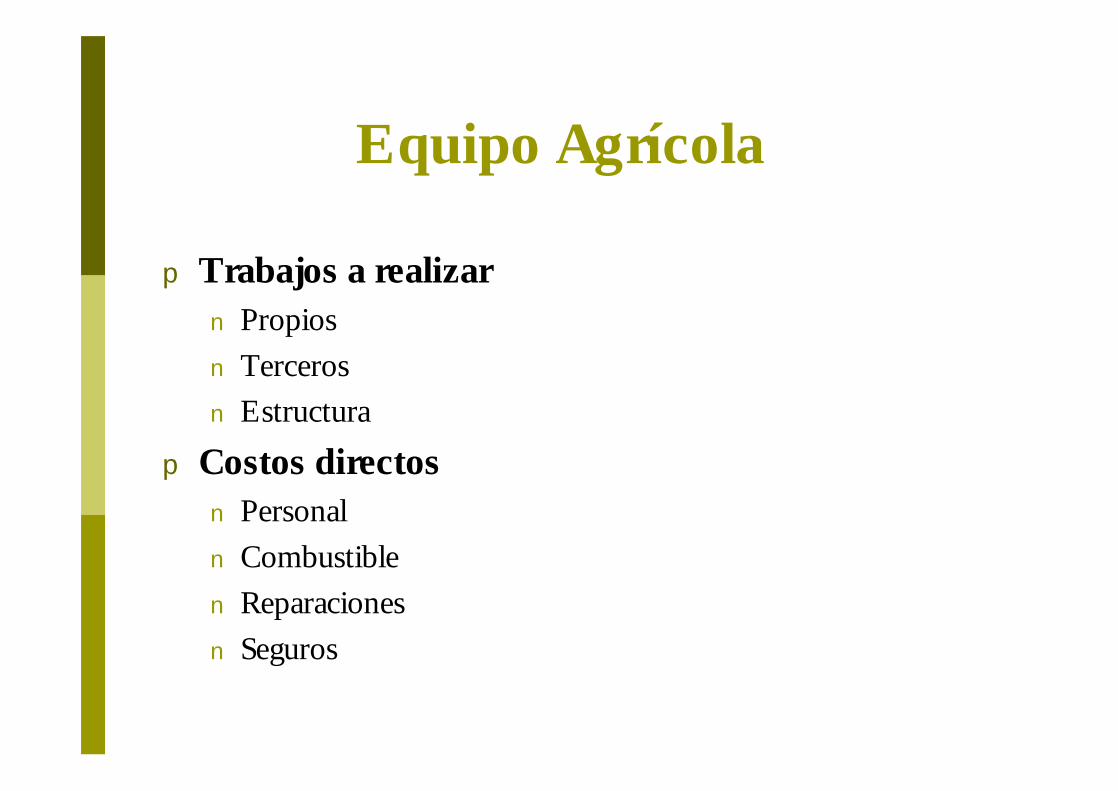

p Trabajos a realizarn Propiosn Tercerosn Estructura

p Costos directosn Personaln Combustiblen Reparacionesn Seguros

Otros

p Resultados financierosp Resultados por tenenciasp Otros resultados ordinariosp Otros resultados extraordinariosp Impuesto a las ganancias

Administraciónp SueldospAsesoramientospDepreciacionesp ImpuestospGastos de oficinapMovilidadp Seguros

Difusiónp Transmisión a los distintos nivelesp Nivelesn DirectivospDe empresas pDe empresas familiarespDe empresariospDe herederos

Estructura Toma Decisiones

pPatrimonialespFinancieraspProductivaspEconómicas

CONCLUSIONES CONCLUSIONES Y Y

PROPUESTASPROPUESTAS

Documentación Contable: “Partes ganaderos” tales como:

El Contador Público y Lic. en Administración y Gestión de Agronegocios debe trabajar con:

• Cuestionario de Gestión Pecuaria (cría)

• Registros de procreos• Registro de lluvias• Calendarios sanitarios

• Registro de pesadas

• Planilla de existencia de hacienda

• Planilla de recuentos

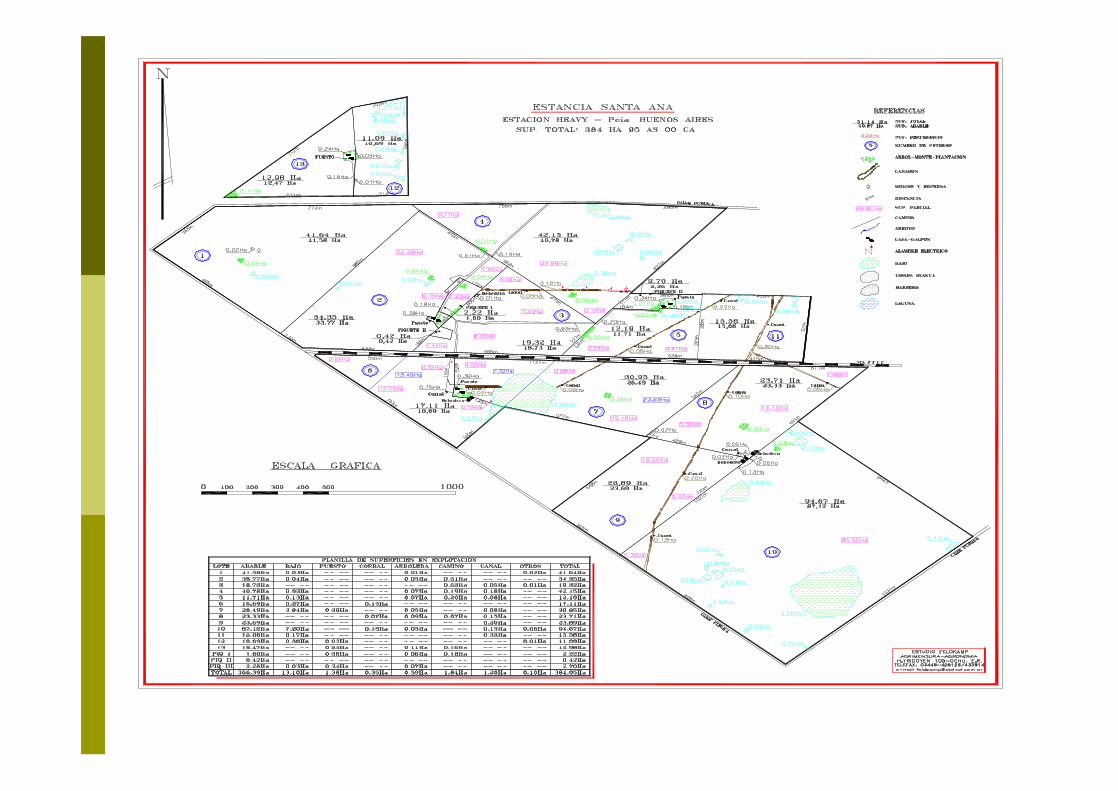

• Plano del establecimiento

• Sistema informático integral y versátil de contabilidadporque…..

El productor pecuario El productor pecuario no es formador de precios.no es formador de precios.

Debe trabajar sobre sus gastos:

• Necesarios

• Superfluos• Útiles

• Imprescindibles

SíntesisEl Perfil del profesional en Administración y Gestión de

Agronegocios debe contar con:

- La Contabilidad, como herramienta fundamental que le brinda información útil y confiable para:

p Evaluar los objetivos del esquema de gestión.p Evaluar la toma de decisiones.p Vincular la información que proporciona a los

Agronegocios.p Su desenvolvimiento profesional en el actual contexto

globalizador.

LO FUNDAMENTAL:LO FUNDAMENTAL:

““Presencia del Contador PPresencia del Contador Púúblico y blico y Lic. en Lic. en AdministraciAdministracióón y Gestin y Gestióón de Agronegociosn de Agronegocios””

periperióódicamente en los establecimientos por dicamente en los establecimientos por tratarse de empresas que producen bienes tratarse de empresas que producen bienes

biolbiolóógicos con crecimiento vegetativo, para gicos con crecimiento vegetativo, para eficientizar los agronegocios con la eficientizar los agronegocios con la

informaciinformacióón brindada por la contabilidad.n brindada por la contabilidad.

MUCHAS GRACIASMUCHAS GRACIAS

Dr. Daniel H. LaurensContador Público