FISCALIZACIÓN DE PARTIDOS POLÍTICOS DESDE EL PUNTO DE VISTA DEL DERECHO COMPARADO Mª Eugenia de la Fuente Manuel Perez García 24/10/2016 La Red de Expertos en Fiscalización presenta: Ponencia

Transcript

FISCALIZACIÓN DE PARTIDOS POLÍTICOS DESDE EL PUNTO DE VISTA DEL

DERECHO COMPARADOMª Eugenia de la Fuente

Manuel Perez García24/10/2016

La Red de Expertos en Fiscalización presenta:

Ponencia

I.- INTRODUCCIÓNII.- IDEA INTERNACIONALIII.- ANÁLISIS ESPECÍFICO DE LOS SISTEMAS DE CONTROL Y FINANCIACIÓN DE PARTIDOS POLÍTICOS EXISTENTES EN DISTINTOS PAISES.1) PARTIDOS POLÍTICOS Y FUNDACIONES EUROPEAS2) FRANCIA3) ALEMANIA4) REINO UNIDO5) ESPAÑA6) ESTADOS UNIDOS DE AMERICA7) CANADÁ8) ARGENTINA9) CHILE10) MÉXICO11) INDIAIV.- CONCLUSIONES

FISCALIZACION DE PARTIDOS POLÍTICOS DESDE EL PUNTO DE VISTA DEL DERECHO COMPARADO

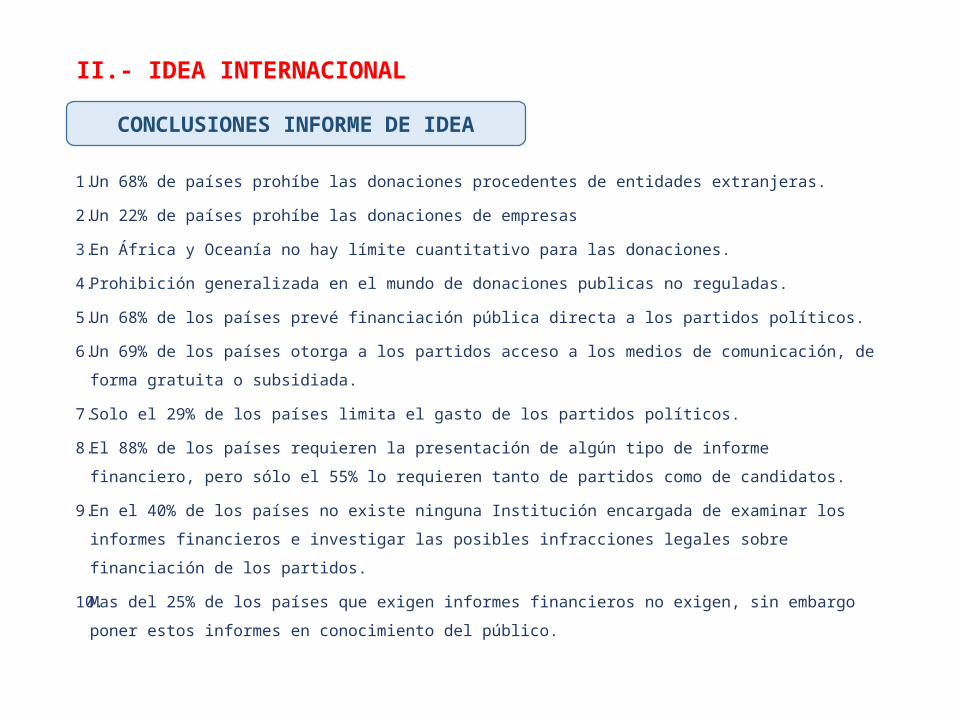

1. Un 68% de países prohíbe las donaciones procedentes de entidades extranjeras.

2. Un 22% de países prohíbe las donaciones de empresas

3. En África y Oceanía no hay límite cuantitativo para las donaciones.

4. Prohibición generalizada en el mundo de donaciones publicas no reguladas.

5. Un 68% de los países prevé financiación pública directa a los partidos políticos.

6. Un 69% de los países otorga a los partidos acceso a los medios de comunicación, de forma gratuita o

subsidiada.

7. Solo el 29% de los países limita el gasto de los partidos políticos.

8. El 88% de los países requieren la presentación de algún tipo de informe financiero, pero sólo el 55% lo

requieren tanto de partidos como de candidatos.

9. En el 40% de los países no existe ninguna Institución encargada de examinar los informes financieros e

investigar las posibles infracciones legales sobre financiación de los partidos.

10. Mas del 25% de los países que exigen informes financieros no exigen, sin embargo poner estos

informes en conocimiento del público.

CONCLUSIONES INFORME DE IDEA

II.- IDEA INTERNACIONAL

ANALISIS SOBRE LOS REQUISITOS DE DIVULGACION

PREGUNTA AFRICA AMERICA ASIA EUROPA OCEANIA

Presentan informes periódicos sobre su financiación

69%

64%

86%

89%

25%

Presentan informes financieros sobre campañas electorales

49%

64%

43%

66%

17%

Los candidatos presentan informes sobre sus campañas

49%

57%

71%

68%

50%

La información de partidos y candidatos se hace pública

59%

72%

71%

90%

43%

Se revela la identidad de los donantes

68%

80%

86%

88%

50%

INSTITUCIONES DE CONTROL DE PARTIDOS POLÍTICOS

Institución Recepción de Informes Análisis/investigación de Infracciones

Otras Funciones formales

Organismo Electoral 42%

34%

4%

Institución Gubernamental 15%

10%

15%

Entidad Auditora10%

14% 10%

Institución creada al efecto

8%

10% 0%

Corte o Tribunal 7% 13% 32%

Otros16% 19% 39%

TIPOS DE SANCIONES

Sanción Proporción de países ConceptoMulta 75% Sanción financiera

Pérdida de financiación pública30% Se pierde parcialmente el derecho a percibirla

Perdida del derecho a percibir financiación (confiscación)

29% Los fondos recibidos irregularmente han de ser devueltos o transferidos a una Institución

Suspensión del partido 9% Pierde temporalmente el derecho a funcionar

Desinscripción del partido 20% Pierde definitivamente el derecho a funcionar

Prisión 52% Cuando existen infracciones graves

Perdida de nominación de un candidato 13% La persona nominada para una candidatura es retirada de la papeleta

Perdida del cargo electivo 6% La persona es privada de su escaño

Pérdida de derechos políticos 14% Como el de postularse a cargos electivos

Otros 28% Como la pérdida de ciudadanía

II. ANALISIS ESPECÍFICO DE LOS SISTEMAS DE FINANCIACIÓN Y CONTROL DE PARTIDOS POLÍTICOS IMPLANTADOS EN DISTINTOS PAISES DE EUROPA, AMERICA

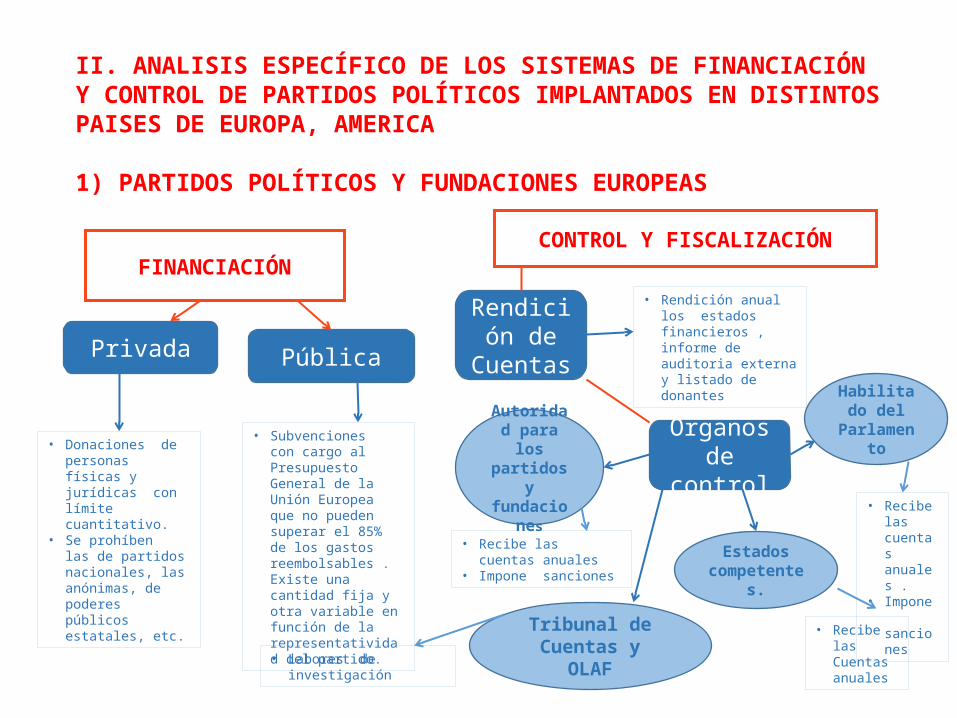

1) PARTIDOS POLÍTICOS Y FUNDACIONES EUROPEAS

FINANCIACIÓNCONTROL Y FISCALIZACIÓN

Privada Pública

• Donaciones de personas físicas y jurídicas con límite cuantitativo.

• Se prohíben las de partidos nacionales, las anónimas, de poderes públicos estatales, etc.

• Subvenciones con cargo al Presupuesto General de la Unión Europea que no pueden superar el 85% de los gastos reembolsables . Existe una cantidad fija y otra variable en función de la representatividad del partido.

Rendición de

Cuentas

Órganos de control

• Rendición anual los estados financieros , informe de auditoria externa y listado de donantes

Autoridad para los

partidos y fundaciones

Habilitado del

Parlamento

Estados competentes.

Tribunal de Cuentas y OLAF

• Recibe las cuentas anuales• Impone sanciones

• Recibe las cuentas anuales .

• Impone sanciones

• Recibe las Cuentas anuales• Labores de investigación

2) FRANCIA

FINANCIACIÓN CONTROL Y FISCALIZACIÓN

Privada pública

• Cotizaciones de afiliados

• Donaciones (limite cuantitativo, prohibidas de personas jurídicas)

• Rendimientos de actividades

• Subvenciones estatales• Reembolso de gastos

electorales• Beneficios fiscales a los

donantes

Rendición de cuentas

Instituciones de control

• Cuenta única gestionada por un mandatario financiero.

• Llevanza de contabilidad y rendición de cuentas

Comisión para la

Transparencia Financiera

Comisión Nacional de Cuentas de

Campaña

Consejo Constitucional

Compuesta por 3 miembros del Consejo de Estado, 3 del Tribunal Supremo y 3 del Tribunal de Cuentas.Controla las cuentas de campaña, determina los reembolsos, controla la legalidad y publica las cuentas

Compuesta por magistrados del Consejo de EstadoDel Tribunal Supremo y del Tribunal de Cuentas.Controla el patrimonio personal e ingresos de los miembros del Gobierno, Presidentes regionales y altos cargos.

Órgano jurisdiccional. Juez de apelación para los candidatos.

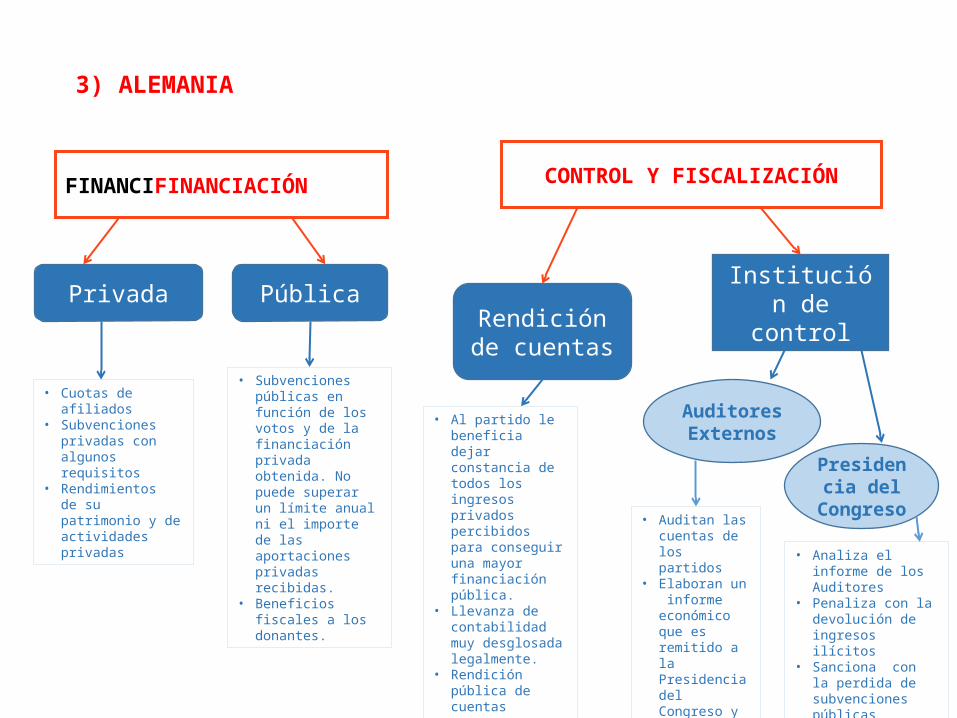

3) ALEMANIA

FINANCIFINANCIACIÓN CONTROL Y FISCALIZACIÓN

Privada Pública

• Cuotas de afiliados• Subvenciones privadas

con algunos requisitos• Rendimientos de su

patrimonio y de actividades privadas

• Subvenciones públicas en función de los votos y de la financiación privada obtenida. No puede superar un límite anual ni el importe de las aportaciones privadas recibidas.

• Beneficios fiscales a los donantes.

Rendición de cuentas

Institución de control

• Al partido le beneficia dejar constancia de todos los ingresos privados percibidos para conseguir una mayor financiación pública.

• Llevanza de contabilidad muy desglosada legalmente.

• Rendición pública de cuentas

Auditores Externos

• Auditan las cuentas de los partidos

• Elaboran un informe económico que es remitido a la Presidencia del Congreso y publicado.

Presidencia del

Congreso

• Analiza el informe de los Auditores

• Penaliza con la devolución de ingresos ilícitos

• Sanciona con la perdida de subvenciones públicas

4) REINO UNIDO

FINANCIACIÓN CONTROL Y FISCALIZACIÓN

Privada Pública

• Hay restricciones a las fuentes de financiación privada pero no límites a las cantidades

• Subvenciones públicas con un uso limitado.

• Uso gratuito de correo y espacios con fines electorales

Rendición de cuentas

Órgano de Control

• Obligación de elaborar Estados Financieros.

• Informes de auditoria externa a partir de determinados ingresos brutos. Límites a los gastos electorales

Comisión Electoral

• Compuesta de diez miembros nombrados por el Parlamento.

• Publica las cuentas• Tiene competencia sancionadora• Facultades de supervisión y

asesoramiento a los partidos

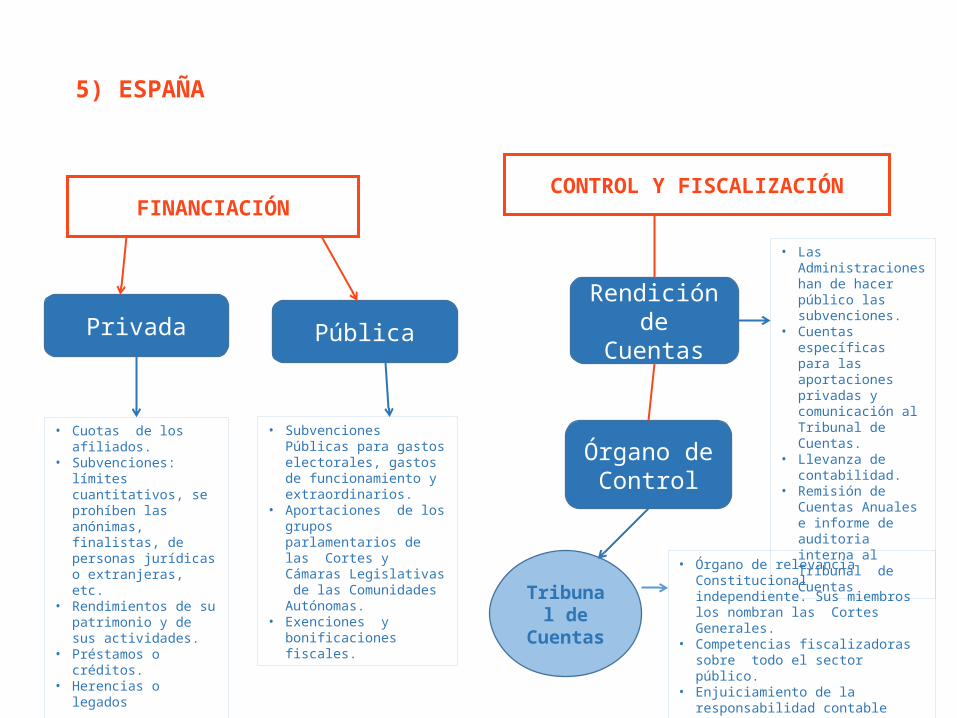

5) ESPAÑA

FINANCIACIÓNCONTROL Y FISCALIZACIÓN

Privada Pública

• Cuotas de los afiliados.• Subvenciones: límites

cuantitativos, se prohíben las anónimas, finalistas, de personas jurídicas o extranjeras, etc.

• Rendimientos de su patrimonio y de sus actividades.

• Préstamos o créditos.• Herencias o legados

• Subvenciones Públicas para gastos electorales, gastos de funcionamiento y extraordinarios.

• Aportaciones de los grupos parlamentarios de las Cortes y Cámaras Legislativas de las Comunidades Autónomas.

• Exenciones y bonificaciones fiscales.

Rendición de Cuentas

Órgano de Control

• Las Administraciones han de hacer público las subvenciones.

• Cuentas específicas para las aportaciones privadas y comunicación al Tribunal de Cuentas.

• Llevanza de contabilidad.

• Remisión de Cuentas Anuales e informe de auditoria interna al Tribunal de Cuentas

Tribunal de Cuentas

• Órgano de relevancia Constitucional independiente. Sus miembros los nombran las Cortes Generales.

• Competencias fiscalizadoras sobre todo el sector público.

• Enjuiciamiento de la responsabilidad contable (no pertenece al Poder Judicial).

• Potestad sancionadora

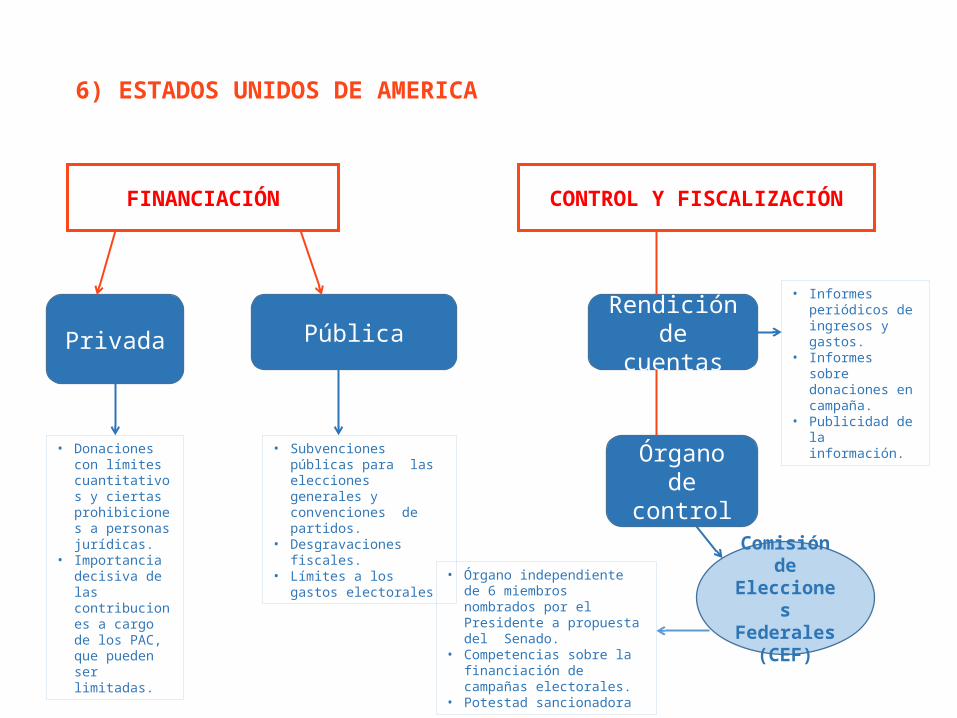

6) ESTADOS UNIDOS DE AMERICA

FINANCIACIÓN CONTROL Y FISCALIZACIÓN

Privada Pública

• Donaciones con límites cuantitativos y ciertas prohibiciones a personas jurídicas.

• Importancia decisiva de las contribuciones a cargo de los PAC, que pueden ser limitadas.

• Subvenciones públicas para las elecciones generales y convenciones de partidos.

• Desgravaciones fiscales.• Límites a los gastos

electorales

Rendición de cuentas

Órgano de control

• Informes periódicos de ingresos y gastos.

• Informes sobre donaciones en campaña.

• Publicidad de la información.

Comisión de Elecciones Federales

(CEF)

• Órgano independiente de 6 miembros nombrados por el Presidente a propuesta del Senado.

• Competencias sobre la financiación de campañas electorales.

• Potestad sancionadora

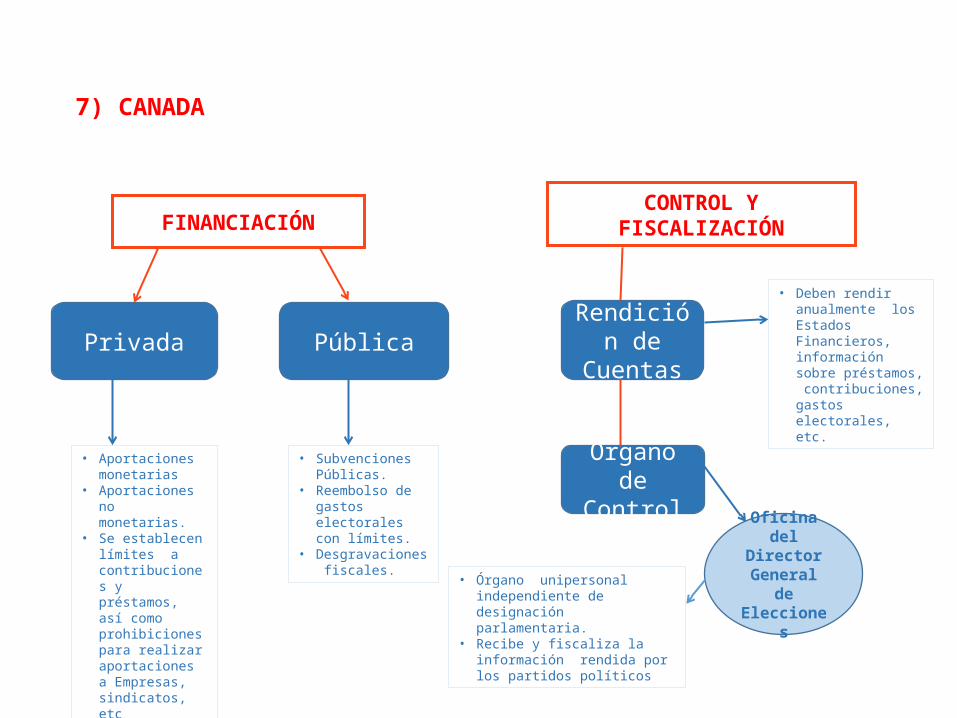

7) CANADA

FINANCIACIÓN CONTROL Y FISCALIZACIÓN

Privada Pública

• Aportaciones monetarias

• Aportaciones no monetarias.

• Se establecen límites a contribuciones y préstamos, así como prohibiciones para realizar aportaciones a Empresas, sindicatos, etc

Rendición de Cuentas

Órgano de Control

• Deben rendir anualmente los Estados Financieros, información sobre préstamos, contribuciones, gastos electorales, etc.

Oficina del Director

General de Elecciones

• Órgano unipersonal independiente de designación parlamentaria.

• Recibe y fiscaliza la información rendida por los partidos políticos

• Subvenciones Públicas.

• Reembolso de gastos electorales con límites.

• Desgravaciones fiscales.

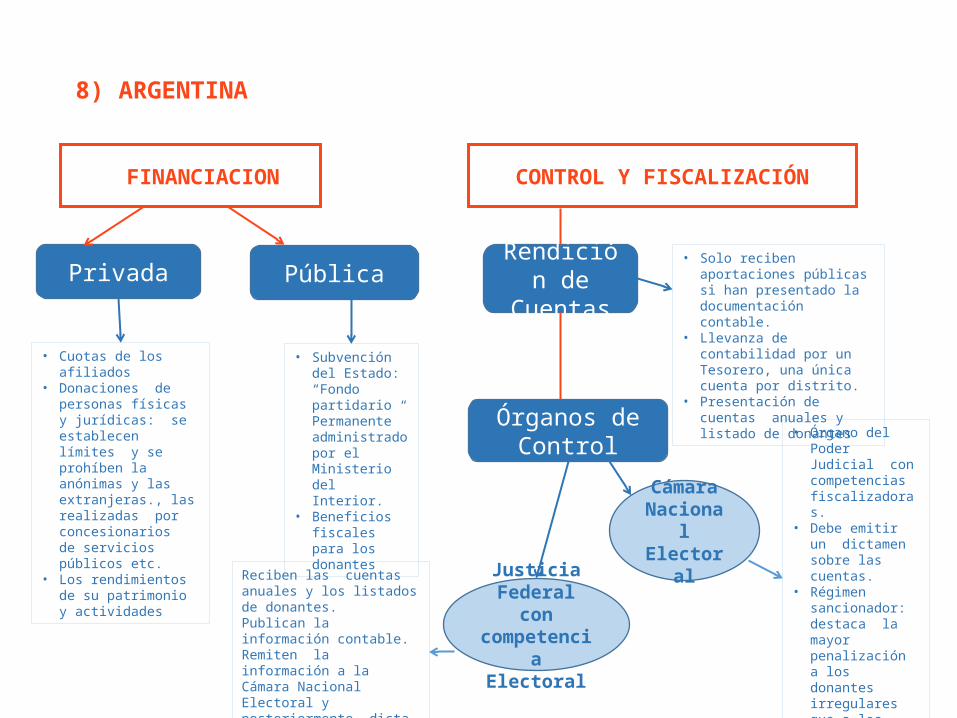

8) ARGENTINA

FIFINANCIACION CONTROL Y FISCALIZACIÓN

Privada Pública

• Cuotas de los afiliados• Donaciones de personas

físicas y jurídicas: se establecen límites y se prohíben la anónimas y las extranjeras., las realizadas por concesionarios de servicios públicos etc.

• Los rendimientos de su patrimonio y actividades

• Subvención del Estado: “Fondo partidario Permanente” administrado por el Ministerio del Interior.

• Beneficios fiscales para los donantes

Rendición de Cuentas

Órganos de Control

• Solo reciben aportaciones públicas si han presentado la documentación contable.

• Llevanza de contabilidad por un Tesorero, una única cuenta por distrito.

• Presentación de cuentas anuales y listado de donantes

Justicia Federal con

competencia Electoral

Cámara Nacional Electoral

Reciben las cuentas anuales y los listados de donantes.Publican la información contable.Remiten la información a la Cámara Nacional Electoral y posteriormente dicta resolución

• Órgano del Poder Judicial con competencias fiscalizadoras.

• Debe emitir un dictamen sobre las cuentas.

• Régimen sancionador: destaca la mayor penalización a los donantes irregulares que a los partidos que reciben la aportación

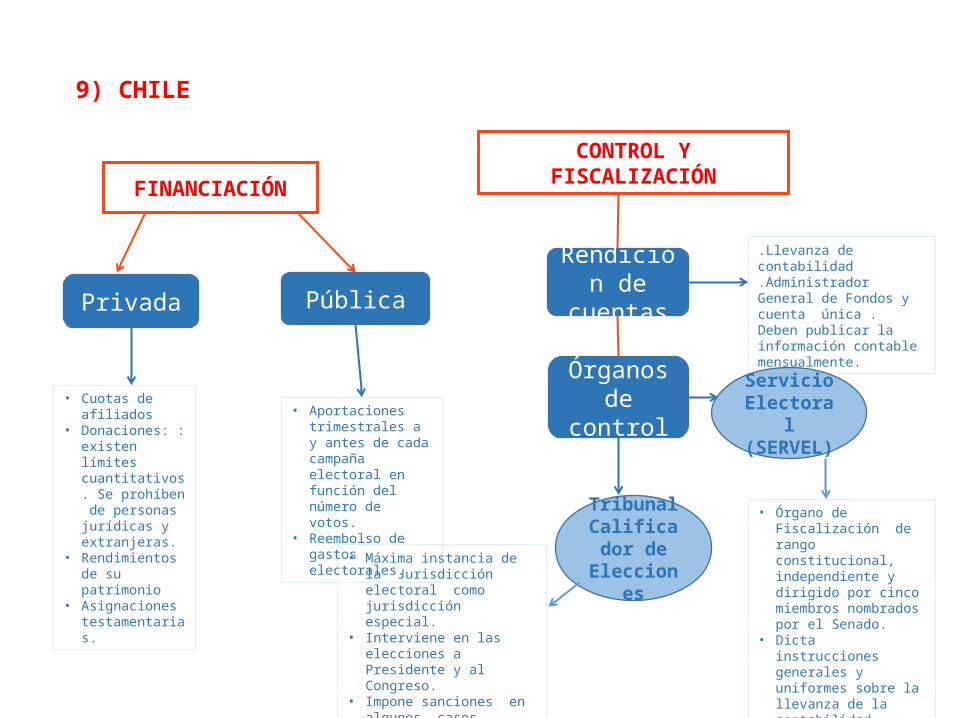

9) CHILE

FINANCIACIÓNCONTROL Y FISCALIZACIÓN

Privada Pública

• Cuotas de afiliados• Donaciones: :

existen límites cuantitativos. Se prohíben de personas jurídicas y extranjeras.

• Rendimientos de su patrimonio

• Asignaciones testamentarias.

• Aportaciones trimestrales a y antes de cada campaña electoral en función del número de votos.

• Reembolso de gastos electorales.

Rendición de cuentas

Órganos de control

Servicio Electoral(SERVEL)

Tribunal Calificador

de Elecciones

.Llevanza de contabilidad

.Administrador General de Fondos y cuenta única .Deben publicar la información contable mensualmente.

• Órgano de Fiscalización de rango constitucional, independiente y dirigido por cinco miembros nombrados por el Senado.

• Dicta instrucciones generales y uniformes sobre la llevanza de la contabilidad.

• Impone sanciones por infracciones de la normativa

• Máxima instancia de la Jurisdicción electoral como jurisdicción especial.

• Interviene en las elecciones a Presidente y al Congreso.

• Impone sanciones en algunos casos.

10) MÉXICO

FINANCIACIÓN CONTROL Y FISCALIZACIÓN

Privada Pública

• Aportaciones privadas rendimientos financieros, fondos y fideicomisos.

• Se establecen prohibiciones : donaciones anónimas, extranjeras, etc..

• Se establecen límites

• Aportaciones del Instituto Nacional Electoral.

Rendición de Cuentas

Órgano de control

• Informes trimestrales de avance y gastos ordinarios.

• Informes anuales con auditoría externa.

• Informes de precampaña y de campaña.

Instituto Nacional Electoral

• 11 Consejeros elegidos por el legislativo. Participación sin derecho a voto del Poder Judicial y los partidos políticos.

• Competencias fiscalizadoras y de investigación.

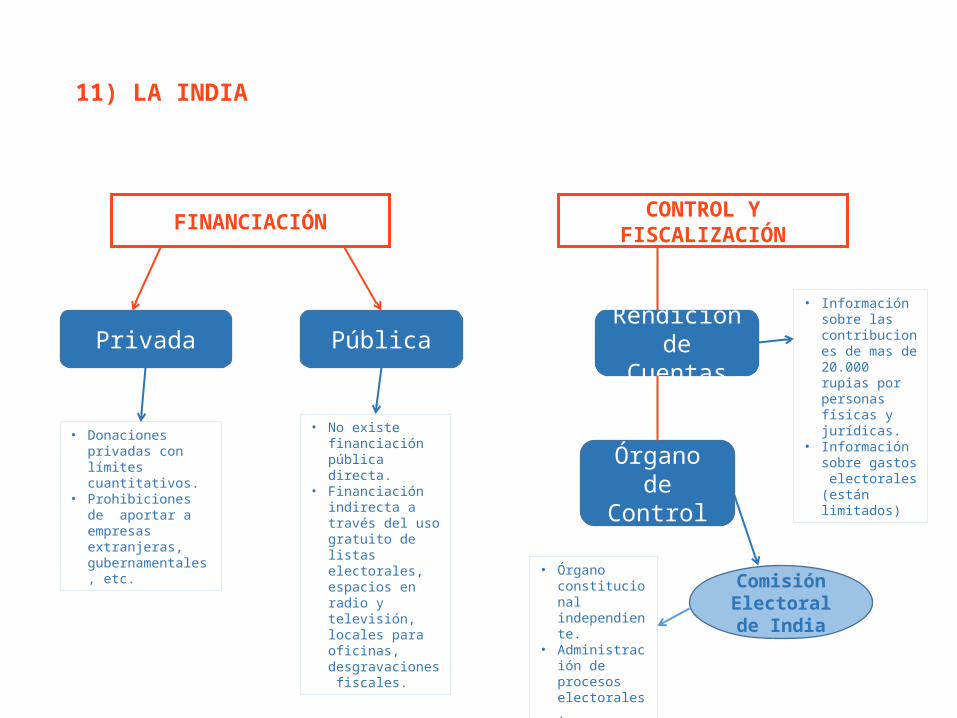

11) LA INDIA

FINANCIACIÓN CONTROL Y FISCALIZACIÓN

Privada Pública

• Donaciones privadas con límites cuantitativos.

• Prohibiciones de aportar a empresas extranjeras, gubernamentales, etc.

• No existe financiación pública directa.

• Financiación indirecta a través del uso gratuito de listas electorales, espacios en radio y televisión, locales para oficinas, desgravaciones fiscales.

Rendición de Cuentas

Órgano de Control

• Información sobre las contribuciones de mas de 20.000 rupias por personas físicas y jurídicas.

• Información sobre gastos electorales (están limitados)

Comisión Electoral de

India

• Órgano constitucional independiente.

• Administración de procesos electorales.

• Imposición de multas y penas.

IV.- CONCLUSIONES

1) En relación con la financiación

• Establecer un máximo anual en los Presupuestos Generales del Estado para las aportaciones a los partidos políticos y que estas nunca puedan rebasar el importe obtenido por el partido en aportaciones privadas ( Alemania). Medida eficaz para evitar el despilfarro y fomentar su transparencia en cuando a los donantes privados.

• La definición legal del destino que han de tener los fondos públicos aportado (Argentina y España). Facilita su control y evita conductas ajenas al interés público.

• Contemplar los préstamos y créditos bancarios como medio de financiación y prohibir la condonación de deudas a los bancos ( España). Evita o al menos dificulta la injerencia en la actividad política del poder financiero.

• La tendencia debería ser que los gastos generales de cada partido fueran sufragados por sus afiliados y simpatizantes, subvencionando públicamente un mínimo de gasto para no perjudicar la pluralidad política.

2) En relación con la rendición de cuentas

• Que los partidos políticos no puedan administrar directamente sus cuentas y que lo haga un mandatario financiero debidamente acreditado por una Institución Estatal (Francia). Mejora y simplifica el control interno de los partidos sobre sus fondos y pone barreras a la corrupción política.

• Todos los sistemas contemplan la llevanza de contabilidad y la presentación de cuentas anuales, aunque la publicación mensual con actualizaciones trimestrales que recoge el sistema chileno mejoraría su transparencia.

• Que exista una Institución Estatal que dicte instrucciones generales para garantizar la uniformidad en la llevanza de la contabilidad por parte de todos los partidos (Chile) mejora notablemente las posibilidades de actuación y tratamiento de datos por quien desempeñe su control externo.

• En la mayoría de los países se prevé la auditoría anual de las cuentas por parte de expertos independientes, sin perjuicio de su posterior fiscalización por los Órganos estatales competentes, lo que supone una barrera más a superar por quienes pretender mantener conductas ilícitas.

• Por último, las subvenciones a partidos políticos deberían estar sometidas a las mismas cautelas que el resto de subvenciones públicas, no como ocurre en España, donde se establece un sistema menos garantista cuando debería ser todo lo contrario.

3) En relación con los órganos de control• En la mayoría de los países analizados existen Instituciones estatales específicas, distintas a los Tribunales de Cuentas, dedicadas al

control de los partidos políticos. Únicamente en la Unión Europea el Tribunal de Cuentas tiene ciertas competencias investigadoras pero ha de coordinar su actuación con los resultados obtenidos por otros Órganos, como “La Autoridad” o “El Habilitado del Parlamento”, encargados de la fiscalización permanente de las cuentas y con competencias sancionadoras. Ello contribuye significativamente a salvaguardar la independencia de los dictámenes e informes y permite al control externo mayor dedicación y mayores recursos disponibles.

• Una Institución encargada exclusivamente de velar por que los presidentes y altos cargos públicos no se enriquezcan injustamente con el ejercicio de sus funciones, y que esta Institución esté integrada por miembros de otras Instituciones, incluso del poder judicial, garantizando así su independencia (FRANCIA)

• La intervención de una jurisdicción perteneciente al poder judicial pero “especial electoral” ( Argentina o Chile) en todos los procedimientos relacionados con el control financiero de los partidos dota de mayores garantías de objetividad al control externo.

• En algunos casos debería permitirse una fiscalización concomitante por los órganos competentes. En México, se realiza la fiscalización de forma expedita, es decir, en el transcurso de las campañas y no una vez que terminan.

• Los órganos de fiscalización deben ser proactivos en el cumplimiento de sus funciones, por ejemplo, dando asesoramiento específico a los partidos de nueva creación o avisando anticipadamente de la finalización de los plazos de la presentación de informes por los partidos (Reino Unido)

• Podría ser de interés la realización de encuentros periódicos entre los órganos fiscalizadores y los partidos políticos para discutir temas de interés mutuo y clarificar la interpretación de la normativa de aplicación aumentando por ello la seguridad jurídica (Reino Unido).

• Debería potenciarse la participación de la ciudadanía en la elaboración de la normativa de partidos políticos. Sin esta participación los partidos políticos asumen la peligrosa posición de juez y parte al no tener incentivos para adoptar normas que limiten su actuación produciéndose el fenómeno de “cartelización” o “captura del regulador” estudiado por la doctrina.