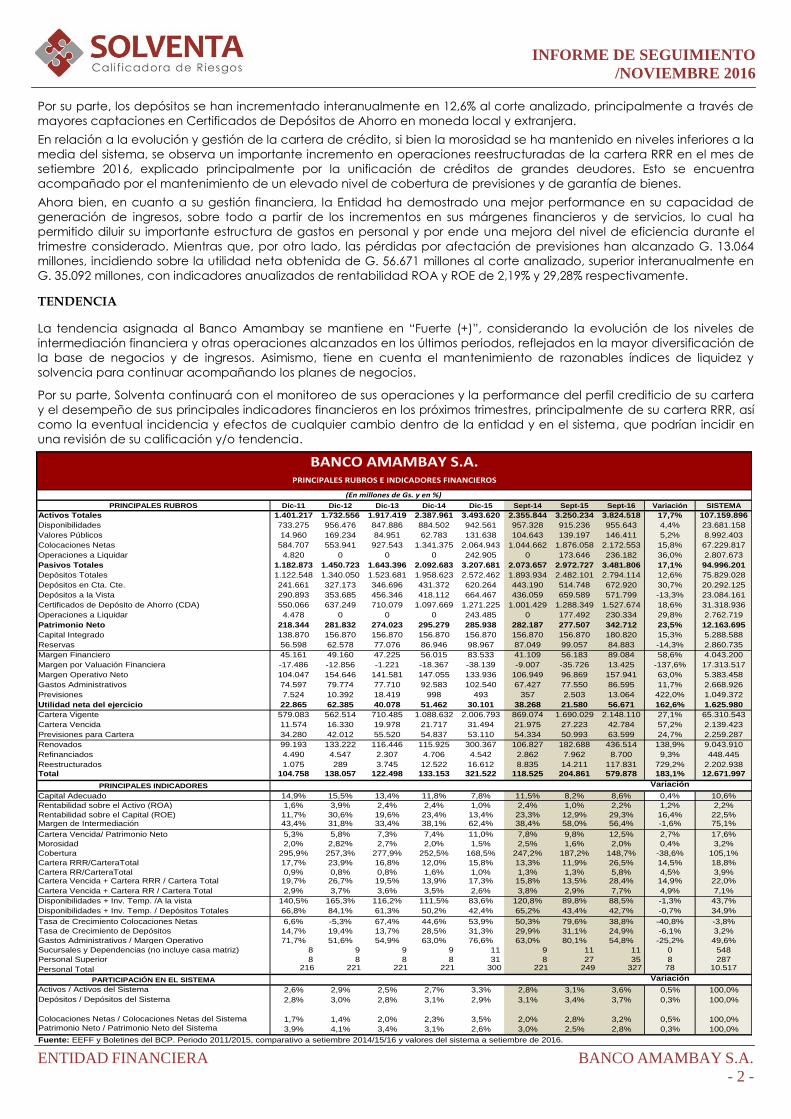

INFORME DE SEGUIMIENTO /NOVIEMBRE 2016 ENTIDAD FINANCIERA BANCO AMAMBAY S.A. - 1 - BANCO AMAMBAY S.A. CORTE DE SEGUIMIENTO: 30 DE SETIEMBRE DE 2016 CALIFICACIÓN FECHA DE CALIFICACIÓN FECHA DE SEGUIMIENTO Analista: Lic. Alejandra Nasser [email protected]Tel.: (+595 21) 660 439 (+595 21) 661 209 “La calificación de riesgo no constituye una sugerencia o recomendación para comprar, vender, mantener un determinado valor o realizar una inversión, ni un aval o garantía de una inversión y su emisor” MARZO/2016 NOVIEMBRE/2016 SOLVENCIA A+py A+py TENDENCIA FUERTE (+) FUERTE (+) El informe de calificación no es el resultado de una auditoría realizada a la entidad por lo que Solventa S.A. no garantiza la veracidad de los datos ni se hace responsable de los errores u omisiones que los datos pudieran contener, ya que la información manejada es de carácter público o ha sido proporcionada por la entidad de manera voluntaria. FUNDAMENTOS La calificación del Banco Amambay S.A. se sustenta en el importante incremento registrado en sus niveles de intermediación financiera a partir del año 2.015, evidenciado en el continuo crecimiento tanto de sus créditos como de las operaciones de forward y reporto en el sector financiero y no financiero. Adicionalmente, se tiene en cuenta sus razonables posiciones de liquidez y solvencia patrimonial, así como la gestión de riesgos crediticios mantenida por la entidad bajo un escenario de mayores desafíos para los negocios, traducida en una razonable evolución de sus indicadores de calidad de activos. En contrapartida, contempla la exposición de la Entidad ante eventuales efectos adversos de factores económicos y propios del segmento donde opera. En tal sentido, se ha observado un importante incremento de los cargos por previsiones en los últimos meses del presente año por el menor perfil crediticio de sus deudores, lo cual sumado al peso de su estructura de gastos en personal han limitado la obtención de mayores niveles de rentabilidad. Asimismo, ha tenido en cuenta que los ingresos por mesa de cambios, históricamente la mayor fuente de ingresos del banco, han estado expuestos a importantes cambios en el escenario de negocios registrados con países limítrofes. Si bien estos han ido en aumento en los últimos meses, no alcanzan aún los niveles de periodos anteriores. Por su parte, considera los descalces en la valoración de activos y pasivos en moneda extranjera hasta diciembre 2.015, los cuales han evidenciado una mejora paulatina hasta la fecha del análisis. El Banco Amambay S.A. ha reorientado sus negocios hacia la intermediación financiera a partir del año 2015, con el propósito de aumentar los negocios crediticios en los segmentos corporativos y otros sectores donde opera. Esto, luego de mantener una activa participación en la oferta y demanda de divisas en el plano local y regional en los últimos años, coincidente con un menor escenario económico registrado en la zona fronteriza con Brasil. La propiedad de la Entidad se encuentra bajo el control de su principal accionista, que ostenta el 91% del capital integrado y forma parte de la plana directiva del Banco. Igualmente, se señala que ha realizado importantes inversiones en su infraestructura, con el objeto de contribuir con el mejoramiento y modernización de su entorno tecnológico y acompañar el crecimiento de los negocios del Banco. Además, se resalta que la entidad cuenta con un marco de gestión integral de riesgos, a fin de fortalecer la identificación tanto de los riesgos financieros como de aquellos inherentes a sus operaciones. Banco Amambay ha registrado un continuo incremento en su intermediación financiera en los últimos periodos, reflejado en mayores niveles de depósitos y colocaciones netas, observándose una desaceleración en sus porcentajes de crecimiento en los últimos meses. En tal sentido, el crecimiento en las colocaciones netas ha sido del 15,8%, explicado principalmente por el crecimiento de los créditos al Sector no Financiero, y que a su vez ha sido acompañado de un aumento interanual de sus operaciones a liquidar (reporto) en el orden el 36%, hasta G. 236.182 proveniente del sector financiero y no financiero, con las cuales busca reducir los costos de intermediación financiera. 942.561 955.643 2.064.943 2.172.553 3.493.620 3.824.518 242.905 236.182 0 500.000 1.000.000 1.500.000 2.000.000 2.500.000 3.000.000 3.500.000 4.000.000 4.500.000 Dic.-11 Dic.-12 Dic.-13 Dic.-14 Dic.-15 Sept.-14 Sept.-15 Sept.-16 Principales Rubros del Activo (En millones de G.) Disponibilidades Colocaciones Netas Valores Públicos Activos Totales 3.207.681 3.481.806 285.938 342.712 664.467 571.799 1.271.225 1.527.674 0 500.000 1.000.000 1.500.000 2.000.000 2.500.000 3.000.000 3.500.000 4.000.000 Dic.-11 Dic.-12 Dic.-13 Dic.-14 Dic.-15 Sept.-14 Sept.-15 Sept.-16 Patrimonio Neto y Principales Rubros del Pasivo (En millones de G.) Pasivos Totales Patrimonio Neto Depósito en Cta.Cte. Depósito a la Vista CDA 168,5% 148,7% 31.494 42.784 53.110 63.599 1,5% 2,0% 0,0% 50,0% 100,0% 150,0% 200,0% 250,0% 300,0% 350,0% 0 10.000 20.000 30.000 40.000 50.000 60.000 70.000 Dic.-11 Dic.-12 Dic.-13 Dic.-14 Dic.-15 Sept.-14 Sept.-15 Sept.-16 Indicadores de Morosidad (En Millones de G. y porcentaje) Cobertura Cartera Vencida Previsiones Morosidad 42,7% 54,8% 2,2% 29,3% 0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 35,0% 0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0% 80,0% 90,0% dic.-11 dic.-12 dic.-13 dic.-14 dic.-15 sep.-14 sep.-15 sep.-16 Principales Indicadores Financieros (En porcentaje) Liquidez General Eficiencia Rentabilidad sobre el Activo (ROA) Rentabilidad sobre el Capital (ROE) 83.533 89.084 133.936 157.941 102.540 86.595 30.101 56.671 0 20.000 40.000 60.000 80.000 100.000 120.000 140.000 160.000 180.000 dic.-11 dic.-12 dic.-13 dic.-14 dic.-15 sep.-14 sep.-15 sep.-16 Gestión Financiera (En Millones de G.) Margen Financiero Margen Operativo Neto Gastos Admin. Utilidad neta del ejercicio