47

MATEMÁTICAS FINACIERAS para cálculos en Evaluación de Proyectos Adolfo Centeno Rojas

MATEMÁTICAS FINACIERASpara cálculos en Evaluación de Proyectos

Adolfo Centeno Rojas

PRINCIPIOS DE MATEMÁTICAS FINANCIERAS PARA PROYECTOS

Inversión y valor del dinero en el tiempo

El interés y equivalencia

Amortización de préstamos

INVERSIÓN Y VALOR DEL DINEROEN EL TIEMPO

INVERSIÓN: Cualquier sacrificio de recursos hoy con la esperanza de recibir algún beneficio en el futuro.

Implicancias:Consumir hoy o invertir para obtener beneficios futuros - ¿Cuál es el incentivo?Consideración de recursos monetarios y otros deseables y escasos Valor del dinero en el tiempoRiesgo de no recuperar parte o toda la inversión y los beneficios esperadosGeneración de excedentes o beneficios luego de recuperar la inversión

VALOR DEL DINERO EN EL TIEMPO

Valor del Dinero con el Tiempo

¿Cómo comparamos sumas de dinero ubicadas en diferentes momentos del tiempo?

¿Cuánto ganamos porcentualmente en una operación?

¿De qué forma se puede devolver el capital que ha sido prestado y pagar los intereses correspondientes?

Tasasde Interés ¿Qué son tasas de interés simples, nominales,

equivalentes o efectivas? ¿Cómo convertirlas?

Amortización de Préstamos

VALOR DEL DINERO EN EL TIEMPO

El dinero tiene un valor dependiendo del momento en que se considera, por lo cual toda cantidad de dinero se debe identificar por una magnitud y una ubicación en el tiempo ...

...se debe distinguir ¿Cuándo? y ¿Cuánto?

INTERÉS Y EQUIVALENCIA

TASA DE INTERÉS: La tasa de interés es la medida, en térmminos porcentuales, del rendimiento (utilidad, rentabilidad) de un determinado capital invertido (o del costo del capital solicitado en calidad de préstamo).

Implicancias:Tasa de interés (i) e interés (I)¿Cuál es la tasa de interés adecuada?Componentes de la tasa de interés:o Componente inflacionario (if)o Componente de riesgo (iθ )o Componente real (ir)

Componente inflacionario (if): La inflación se mide calculando la variación porcentual del Indice de Precios al Consumidor (de una canasta básica de productos representativa de toda la problación) y se refleja en la pérdida del poder adquisitivo de la moneda.

A mayor inflación, mayor tasa de interés.Componente de riesgo (iθ ): Es intrínseco al negocio o inversión en que se coloca el dinero o capital.

A mayor riesgo, mayor tasa de interésComponente real (ir): El interés real o la productividad en su uso, es un efecto intrínseco del capital, independiente de la existencia de inflación o riesgo.

INTERÉS Y EQUIVALENCIA

INTERÉS Y EQUIVALENCIA

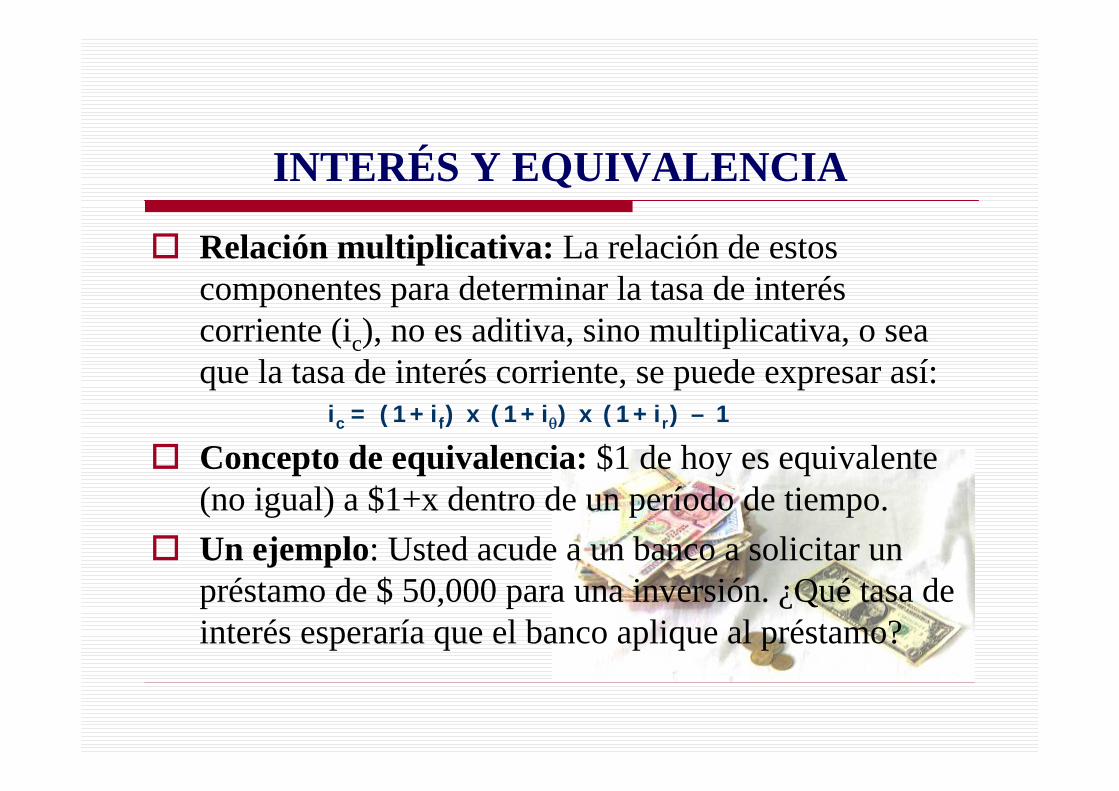

Relación multiplicativa: La relación de estos componentes para determinar la tasa de interés corriente (ic), no es aditiva, sino multiplicativa, o sea que la tasa de interés corriente, se puede expresar así:

ic = (1+if) x (1+iθ) x (1+ir) – 1

Concepto de equivalencia: $1 de hoy es equivalente (no igual) a $1+x dentro de un período de tiempo. Un ejemplo: Usted acude a un banco a solicitar un préstamo de $ 50,000 para una inversión. ¿Qué tasa de interés esperaría que el banco aplique al préstamo?

0

$100

20%

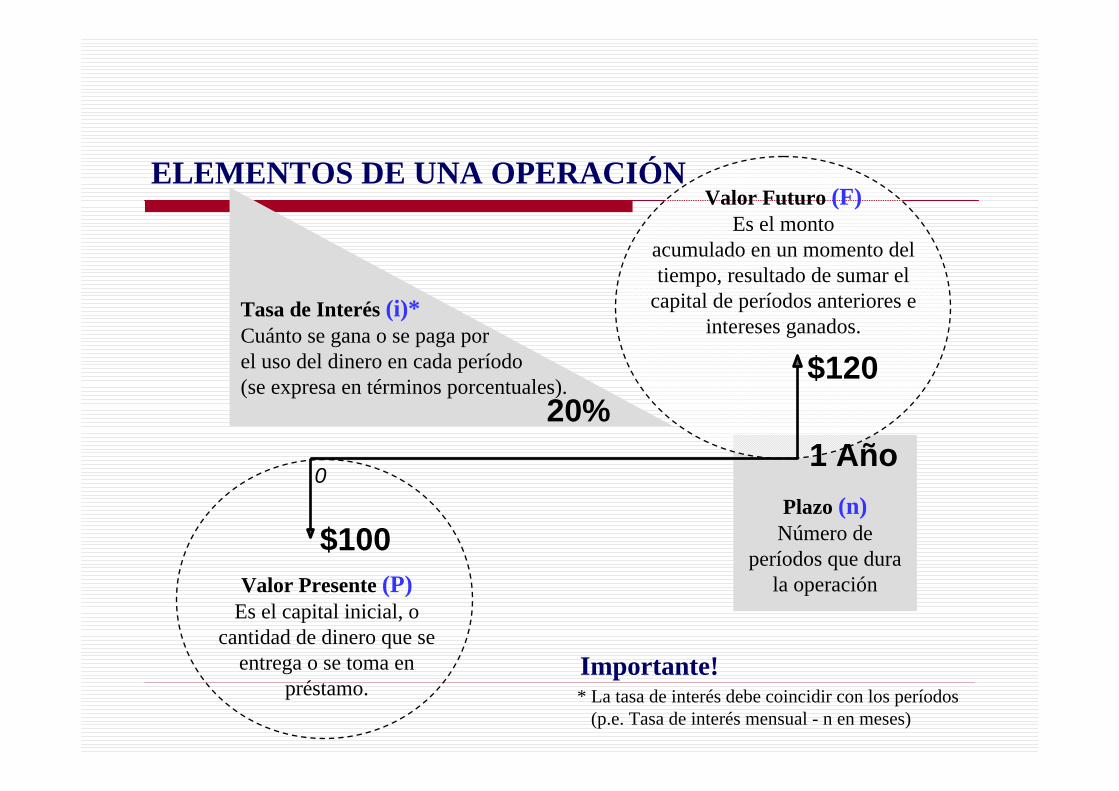

Valor Presente (P)Es el capital inicial, o

cantidad de dinero que se entrega o se toma en

préstamo.

Plazo (n)Número de

períodos que dura la operación

Tasa de Interés (i)*Cuánto se gana o se paga por el uso del dinero en cada período(se expresa en términos porcentuales).

* La tasa de interés debe coincidir con los períodos(p.e. Tasa de interés mensual - n en meses)

Importante!

1 Año

$120

Valor Futuro (F)Es el monto

acumulado en un momento del tiempo, resultado de sumar el

capital de períodos anteriores e intereses ganados.

ELEMENTOS DE UNA OPERACIÓN

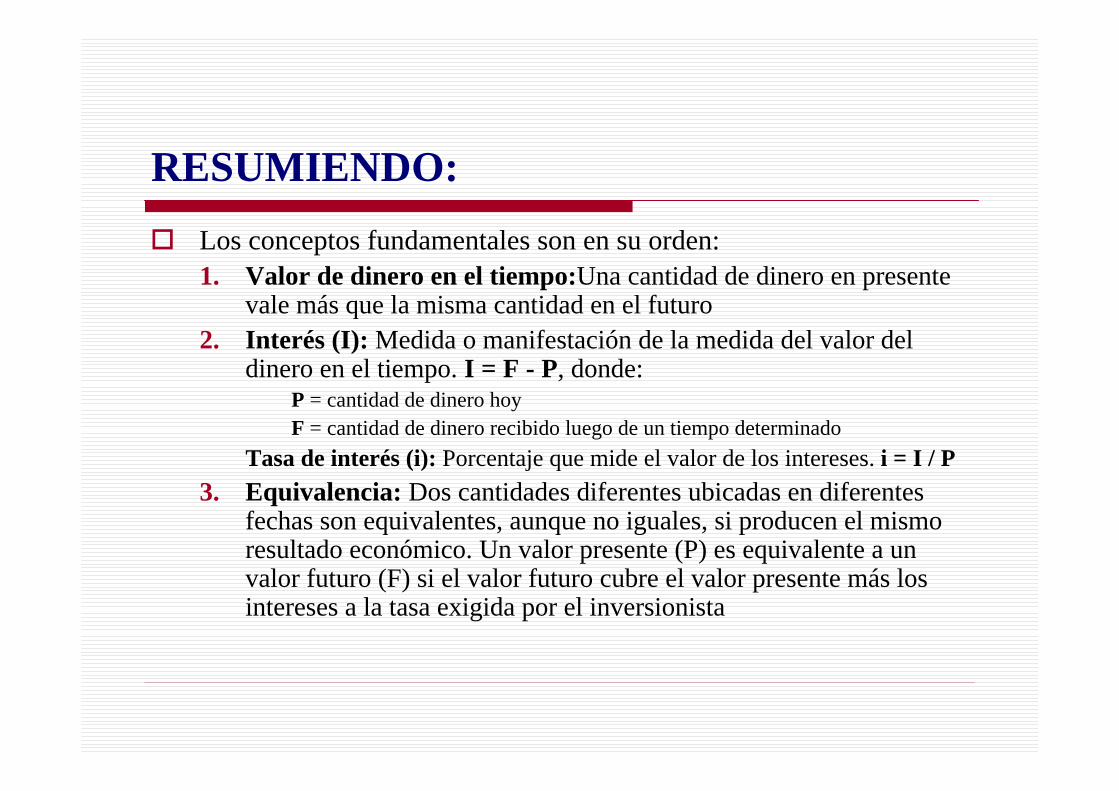

RESUMIENDO:Los conceptos fundamentales son en su orden:1. Valor de dinero en el tiempo:Una cantidad de dinero en presente

vale más que la misma cantidad en el futuro2. Interés (I): Medida o manifestación de la medida del valor del

dinero en el tiempo. I = F - P, donde: P = cantidad de dinero hoyF = cantidad de dinero recibido luego de un tiempo determinado

Tasa de interés (i): Porcentaje que mide el valor de los intereses. i = I / P3. Equivalencia: Dos cantidades diferentes ubicadas en diferentes

fechas son equivalentes, aunque no iguales, si producen el mismoresultado económico. Un valor presente (P) es equivalente a un valor futuro (F) si el valor futuro cubre el valor presente más los intereses a la tasa exigida por el inversionista

0

1P = S/ 1,000

F = S/ 1,100

1,000 1,000+

1001,100

PP

I P

100 1,000

i = = = 0.10 = 10%

i = = - 1 = - 1 = 10%F- P P

F P

1,100 1,000

Cociente entre el interés pagado (I) y el dinero recibido (P) representa el costo financiero de la operación.

Cociente entre el interés pagado (I) y el dinero recibido (P) representa el costo financiero de la operación.

Ejemplo:

I F

0

1 2 3

Flujo:

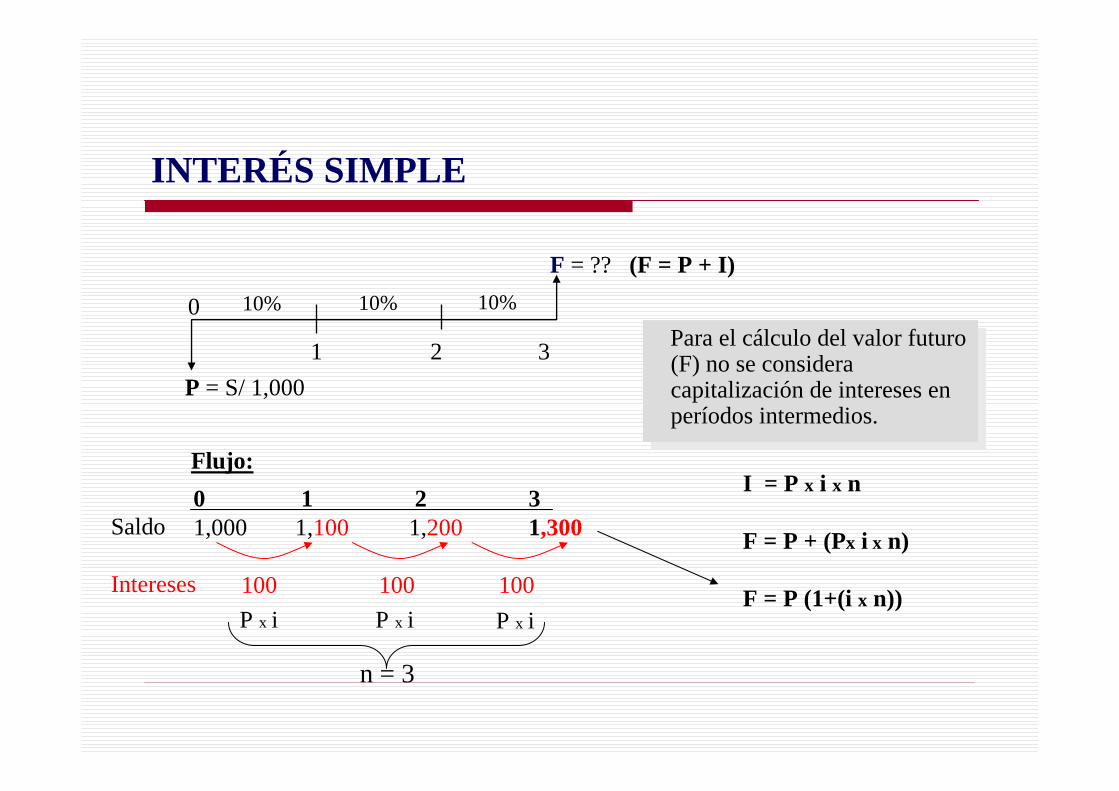

P = S/ 1,000

F = ?? (F = P + I)

0 1 2 31,000 1,100 1,200 1,300

100 100 100

Saldo

Intereses

I = P x i x n

F = P + (Px i x n)

F = P (1+(i x n))

10% 10% 10%

Para el cálculo del valor futuro (F) no se considera capitalización de intereses en períodos intermedios.

Para el cálculo del valor futuro (F) no se considera capitalización de intereses en períodos intermedios.

INTERÉS SIMPLE

P x i P x i P x i

n = 3

Calcular el interés total generado bajo las siguientes condiciones:

Préstamo = 100Tasa de interés (i) = 10% mensualPeriodos = 4 meses

Acum.Intereses del primer mes : I = 100*10%*1 = 10 10Intereses del segundo mes: I = 100*10%*1 = 10 20Intereses del tercer mes: I = 100*10%*1 = 10 30Intereses del cuarto mes: I = 100*10%*1 = 10 40Total intereses generados = 40

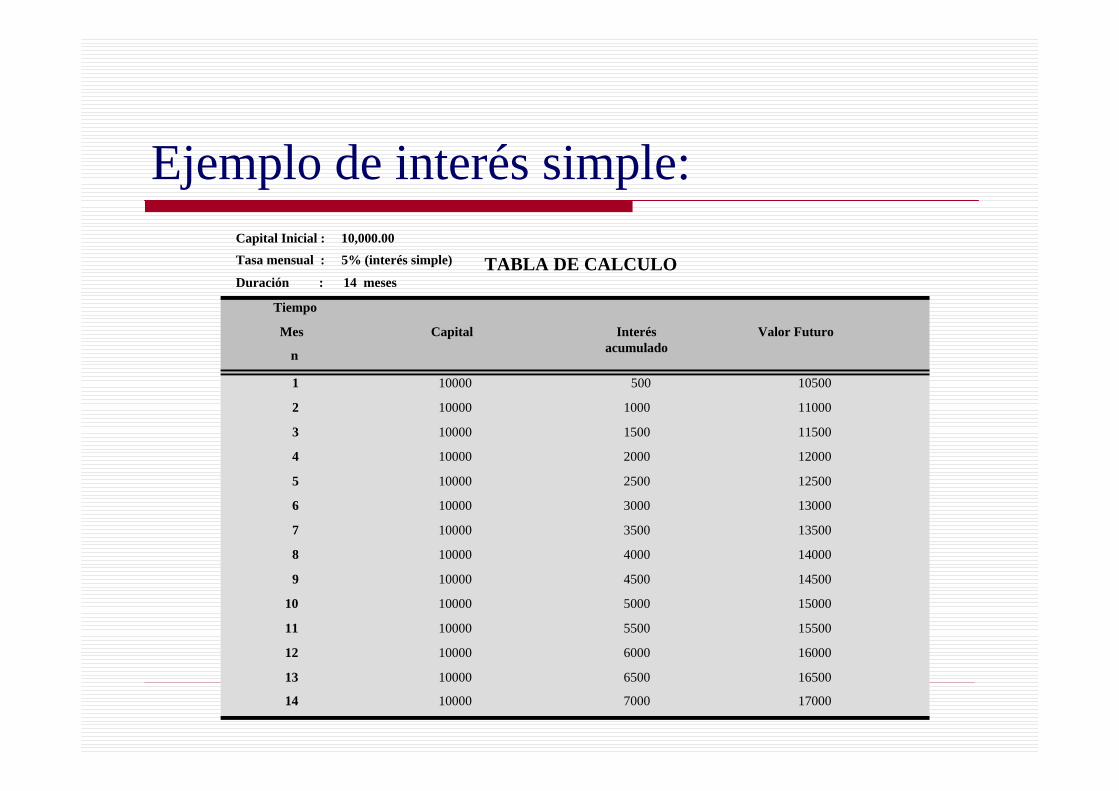

Ejemplo de interés simple:

I = 100*10%*4 = 40

1 10000 500 10500

2 10000 1000 11000

3 10000 1500 11500

4 10000 2000 12000

5 10000 2500 12500

6 10000 3000 13000

7 10000 3500 13500

8 10000 4000 14000

9 10000 4500 14500

10 10000 5000 15000

11 10000 5500 15500

12 10000 6000 16000

13 10000 6500 16500

14 10000 7000 17000

Ejemplo de interés simple:Capital Inicial : 10,000.00Tasa mensual : 5% (interés simple)

Tiempo

Mes Capital Interésacumulado

Valor Futuro

n

TABLA DE CALCULO Duración : 14 meses

Encontrar el interés y el valor futuro para un capital inicial de $1,000

I = ? F = ?

• al 4.50 %, mensual luego de un año• al 3.50 %, mensual luego de medio año• al 4.00 %, mensual luego de 15 meses

Encontrar el interés y el valor futuro para un capital inicial de $1,000

I = ? F = ?

• al 4.50 %, mensual luego de un año• al 3.50 %, mensual luego de medio año• al 4.00 %, mensual luego de 15 meses

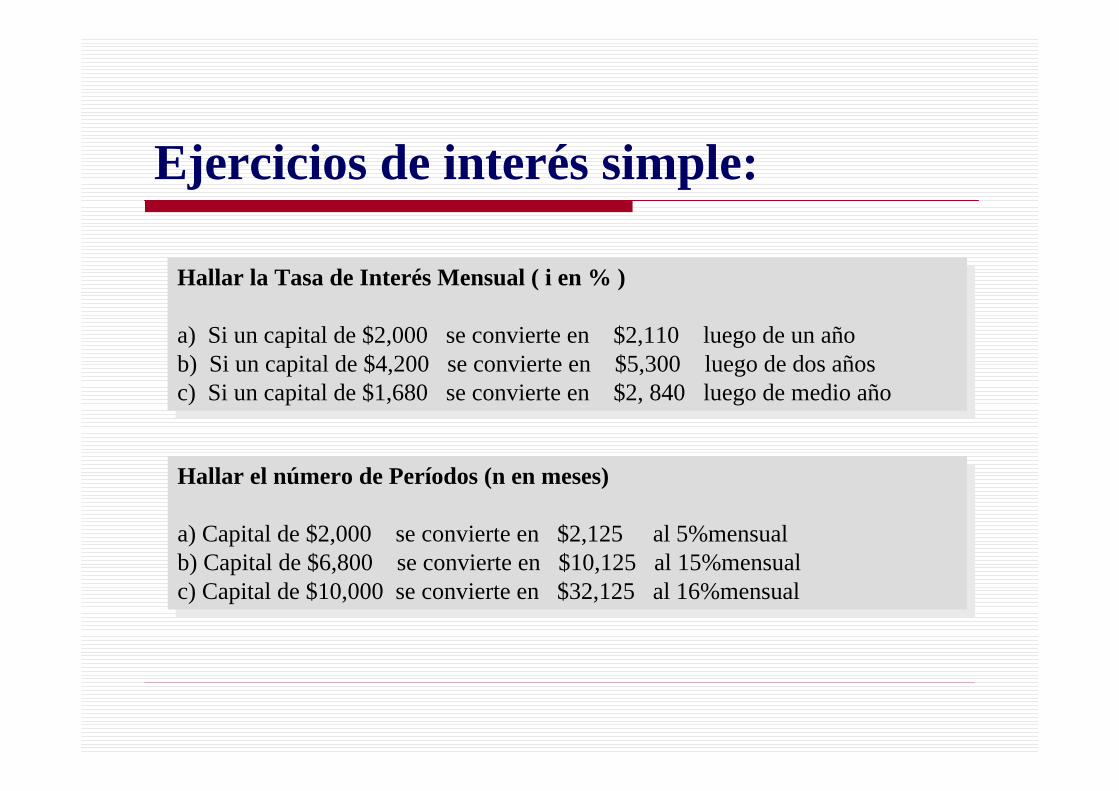

Ejercicios de interés simple:

Hallar la Tasa de Interés Mensual ( i en % )

a) Si un capital de $2,000 se convierte en $2,110 luego de un añob) Si un capital de $4,200 se convierte en $5,300 luego de dos añosc) Si un capital de $1,680 se convierte en $2, 840 luego de medio año

Hallar la Tasa de Interés Mensual ( i en % )

a) Si un capital de $2,000 se convierte en $2,110 luego de un añob) Si un capital de $4,200 se convierte en $5,300 luego de dos añosc) Si un capital de $1,680 se convierte en $2, 840 luego de medio año

Hallar el número de Períodos (n en meses)

a) Capital de $2,000 se convierte en $2,125 al 5%mensualb) Capital de $6,800 se convierte en $10,125 al 15%mensualc) Capital de $10,000 se convierte en $32,125 al 16%mensual

Hallar el número de Períodos (n en meses)

a) Capital de $2,000 se convierte en $2,125 al 5%mensualb) Capital de $6,800 se convierte en $10,125 al 15%mensualc) Capital de $10,000 se convierte en $32,125 al 16%mensual

Ejercicios de interés simple:

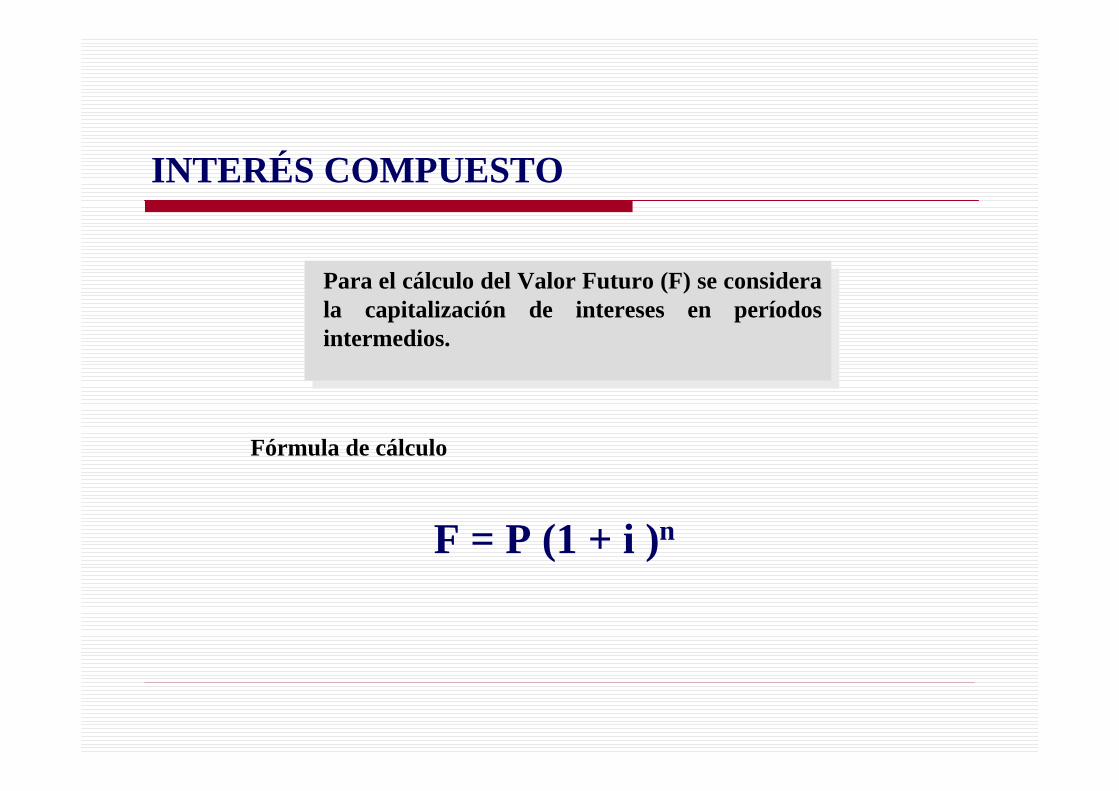

F = P (1 + i )n

Para el cálculo del Valor Futuro (F) se considera la capitalización de intereses en períodos intermedios.

Para el cálculo del Valor Futuro (F) se considera la capitalización de intereses en períodos intermedios.

Fórmula de cálculo

INTERÉS COMPUESTO

Flujo

0 1 2 31,000 1,100 1,210 1,331

100 110 121

Saldo

Intereses

0

1 2 3P = S/ 1,000

F = ?10% 10% 10%

F = P ( 1 + i ) n

Datos:

P = 1,000n = 3i = 10.0% F = ?

INTERÉS COMPUESTO

P+(Pxi)

(P+(Pxi))+(P+(Pxi))xi

P

. . .

P ( 1 + i ) 2

P ( 1 + i ) 3

Datos:P = 1,000n = 6i = 1.35% F = ?

Solución: F = P ( 1+i )n F =1,083.78

Si usted presta S/ 1,000 a un amigo que le ofrece pagar una tasa de 1.35%, capitalizable mensualmente y por seis meses ¿Cuánto recibirá usted, en total, al final de dicho plazo?

Si usted presta S/ 1,000 a un amigo que le ofrece pagar una tasa de 1.35%, capitalizable mensualmente y por seis meses ¿Cuánto recibirá usted, en total, al final de dicho plazo?

Flujo: 0

1 2 3 4 5 6P = S/ 1,000

F = ?

1.35% 1.35% 1.35% 1.35% 1.35% 1.35%

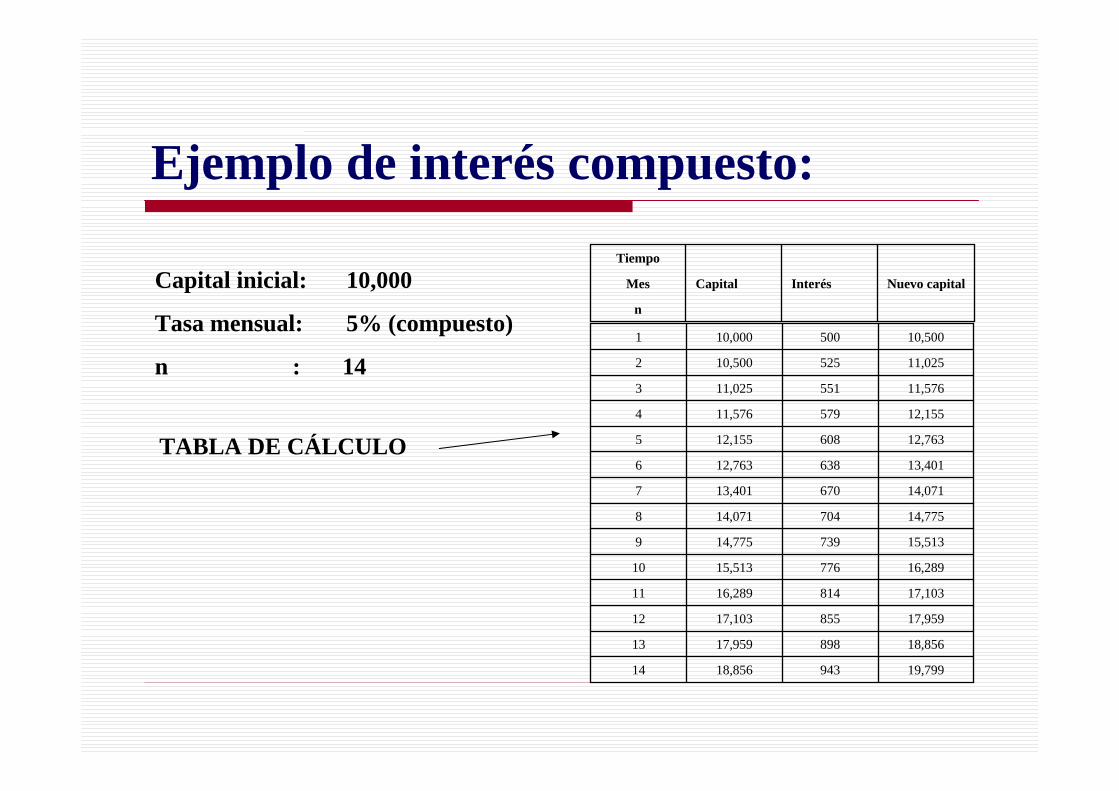

Ejemplo de interés compuesto:

Ejemplo de interés compuesto:

n

Nuevo capitalInterésCapitalMes

Tiempo

19,79994318,85614

18,85689817,95913

17,95985517,10312

17,10381416,28911

16,28977615,51310

15,51373914,7759

14,77570414,0718

14,07167013,4017

13,40163812,7636

12,76360812,1555

12,15557911,5764

11,57655111,0253

11,02552510,5002

10,50050010,0001

Capital inicial: 10,000

Tasa mensual: 5% (compuesto)

n : 14

TABLA DE CÁLCULO

Encontrar el interés y el valor futuro para un capital inicial de $1,000

I = ? F = ?

• al 4.50 %, mensual luego de un año• al 3.50 %, mensual luego de medio año• al 4.00 %, mensual luego de 15 meses

Encontrar el interés y el valor futuro para un capital inicial de $1,000

I = ? F = ?

• al 4.50 %, mensual luego de un año• al 3.50 %, mensual luego de medio año• al 4.00 %, mensual luego de 15 meses

Ejercicios de interés compuesto:

Ejercicios de interés compuesto:

Hallar la Tasa de Interés Mensual ( i en % )

a) Si un capital de $2,000 se convierte en $2,110 luego de un añob) Si un capital de $4,200 se convierte en $5,300 luego de dos añosc) Si un capital de $1,680 se convierte en $2, 840 luego de medio año

Hallar la Tasa de Interés Mensual ( i en % )

a) Si un capital de $2,000 se convierte en $2,110 luego de un añob) Si un capital de $4,200 se convierte en $5,300 luego de dos añosc) Si un capital de $1,680 se convierte en $2, 840 luego de medio año

Hallar el número de Períodos (n en meses)

a) Capital de $2,000 se convierte en $2,125 al 5%mensualb) Capital de $6,800 se convierte en $10,125 al 15%mensualc) Capital de $10,000 se convierte en $32,125 al 16%mensual

Hallar el número de Períodos (n en meses)

a) Capital de $2,000 se convierte en $2,125 al 5%mensualb) Capital de $6,800 se convierte en $10,125 al 15%mensualc) Capital de $10,000 se convierte en $32,125 al 16%mensual

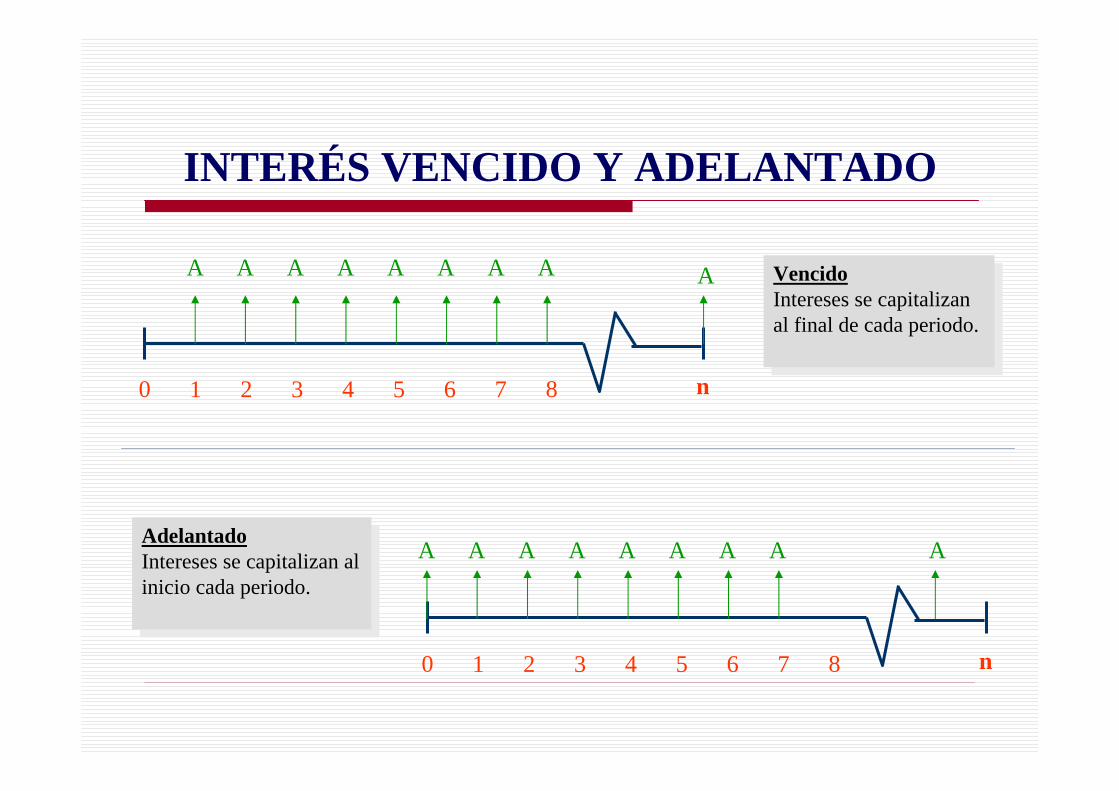

VencidoIntereses se capitalizan al final de cada periodo.

VencidoIntereses se capitalizan al final de cada periodo.

AdelantadoIntereses se capitalizan al inicio cada periodo.

AdelantadoIntereses se capitalizan al inicio cada periodo.

n0 1 2 3 4 5 6 7 8

A A A A A A A A A

n0 1 2 3 4 5 6 7 8

A A A A A A A A A

INTERÉS VENCIDO Y ADELANTADO

F = P (1 + i)n

P = -----------F

(1 + i)n

Se obtiene descontando el valor futuro al inicio del periodo con una tasa de interés determinada

Se obtiene descontando el valor futuro al inicio del periodo con una tasa de interés determinada

Despejando P

VALOR PRESENTE

Cuánto deberá colocarse en una cuenta de ahorro a la tasa anual de 8.25% si se desea tener al cabo de 4 años la cantidad de S /. 1,500.

Cuánto deberá colocarse en una cuenta de ahorro a la tasa anual de 8.25% si se desea tener al cabo de 4 años la cantidad de S /. 1,500.

Ejercicio de valor presente:

Solución: P = F / (1+i)n P = 1,092.39

Datos:P = ?n = 4i = 8.25% F = 1,500

0 4

P=?

+ descuento por 4 años al 8.25%

F=1,500

31 2

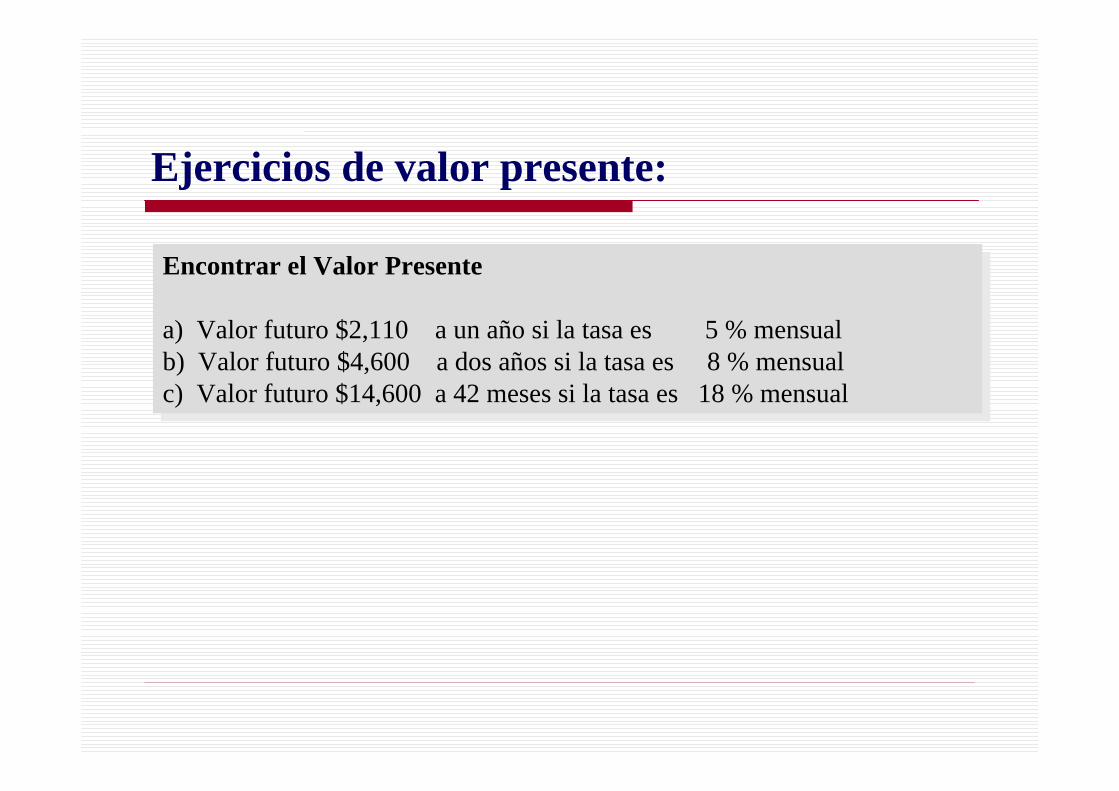

Encontrar el Valor Presente

a) Valor futuro $2,110 a un año si la tasa es 5 % mensualb) Valor futuro $4,600 a dos años si la tasa es 8 % mensualc) Valor futuro $14,600 a 42 meses si la tasa es 18 % mensual

Encontrar el Valor Presente

a) Valor futuro $2,110 a un año si la tasa es 5 % mensualb) Valor futuro $4,600 a dos años si la tasa es 8 % mensualc) Valor futuro $14,600 a 42 meses si la tasa es 18 % mensual

Ejercicios de valor presente:

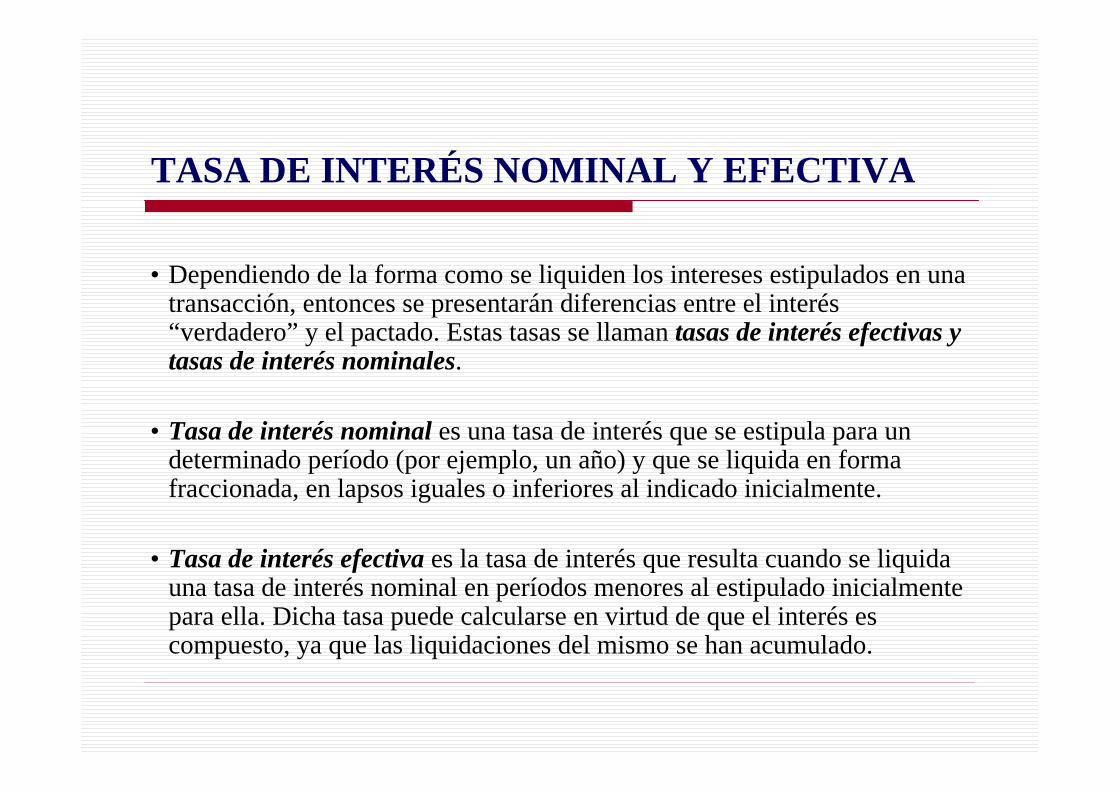

TASA DE INTERÉS NOMINAL Y EFECTIVA

• Dependiendo de la forma como se liquiden los intereses estipulados en una transacción, entonces se presentarán diferencias entre el interés “verdadero” y el pactado. Estas tasas se llaman tasas de interés efectivas y tasas de interés nominales.

• Tasa de interés nominal es una tasa de interés que se estipula para un determinado período (por ejemplo, un año) y que se liquida en forma fraccionada, en lapsos iguales o inferiores al indicado inicialmente.

• Tasa de interés efectiva es la tasa de interés que resulta cuando se liquida una tasa de interés nominal en períodos menores al estipulado inicialmente para ella. Dicha tasa puede calcularse en virtud de que el interés es compuesto, ya que las liquidaciones del mismo se han acumulado.

CONSIDERACIONESA PARA LA TASA DE INTERÉS EFECTIVA

Un interés efectivo implica: liquidación de intereses en períodos de tiempo menores al estipulado para la tasa de interés nominal; acumulación de los intereses generados durante el período indicado; e interés compuesto.

La tasa de interés efectiva depende de la tasa de interés nominal.

Tasa mensual Tasa nominal Tasa efectiva (tasa periódica) anual anual

1.0% 12% 12.68%1.5% 18% 19.56%2.0% 24% 26.82%2.5% 30% 34.49%3.0% 36% 42.58%

LA EFECTIVA DEPENDE DE LA NOMINAL

Dados una tasa de interés nominal y el número de veces por período que se liquida el interés (vencido), entonces el interés efectivo es:

Donde:Ief = tasa de interés efectivan = número de veces que se liquida o capitaliza el interés nominal durante el períodoInom = tasa de interés nominal por período, liquidada por período vencido

En Excel se utiliza la función:

=INT.EFECTIVO(int.nominal;num. períodos al año)

11 −+=⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛ nnom

ef nii

TASA DE INTERÉS EFECTIVA

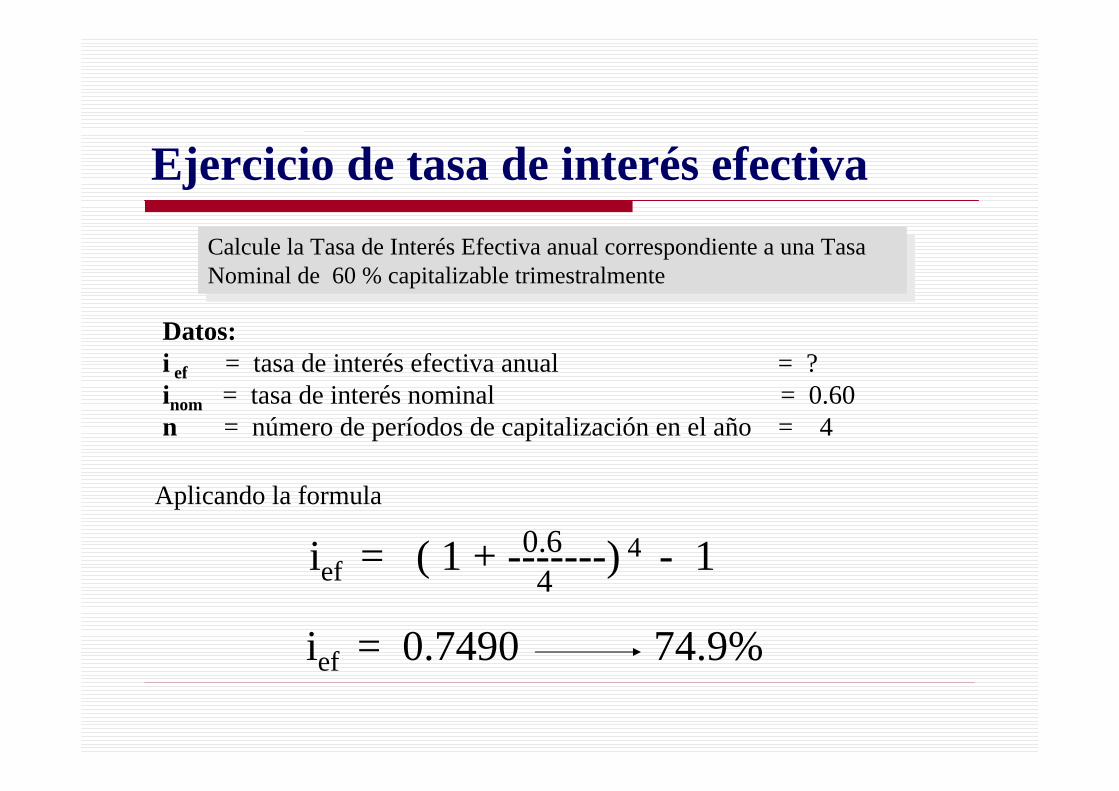

Datos:i ef = tasa de interés efectiva anual = ?inom = tasa de interés nominal = 0.60 n = número de períodos de capitalización en el año = 4

Aplicando la formula

ief = ( 1 + -------) 4 - 10.6 4

ief = 0.7490 74.9%

Calcule la Tasa de Interés Efectiva anual correspondiente a una Tasa Nominal de 60 % capitalizable trimestralmente

Calcule la Tasa de Interés Efectiva anual correspondiente a una Tasa Nominal de 60 % capitalizable trimestralmente

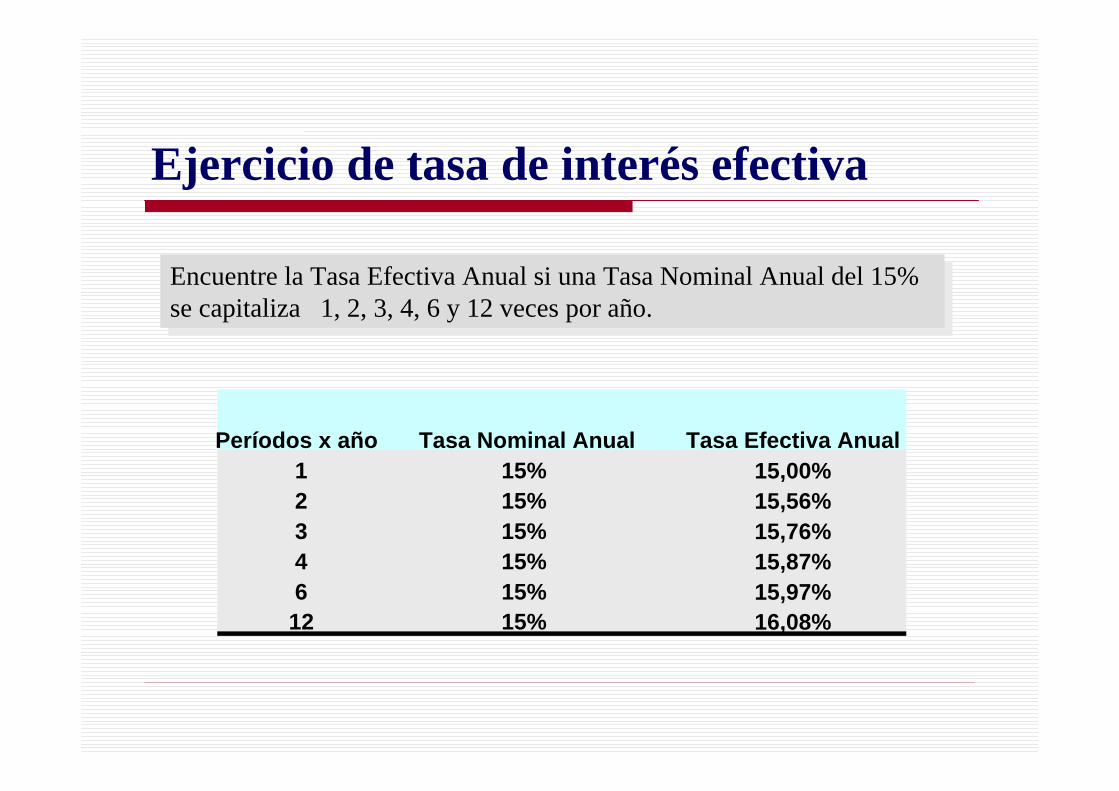

Ejercicio de tasa de interés efectiva

Encuentre la Tasa Efectiva Anual si una Tasa Nominal Anual del 15% se capitaliza 1, 2, 3, 4, 6 y 12 veces por año.

Encuentre la Tasa Efectiva Anual si una Tasa Nominal Anual del 15% se capitaliza 1, 2, 3, 4, 6 y 12 veces por año.

Ejercicio de tasa de interés efectiva

Períodos x año Tasa Nominal Anual Tasa Efectiva Anual1 15%2 15%3 15%4 15%6 15%12 15%

15,00%15,56%15,76%15,87%15,97%16,08%

Encuentre la Tasa Nominal Anual si una Tasa Efectiva Anual del 15 % se capitaliza 1, 2, 3, 4, 6 y 12 veces por año.

Encuentre la Tasa Nominal Anual si una Tasa Efectiva Anual del 15 % se capitaliza 1, 2, 3, 4, 6 y 12 veces por año.

Ejercicio de tasa nominal

Períodos x año Tasa Efectiva Anual Tasa Nominal Anual

1 15,00%2 15,00%3 15,00%4 15,00%6 15,00%12 15,00%

15,00%14,48%14,31%14,22%14,14%14,06%

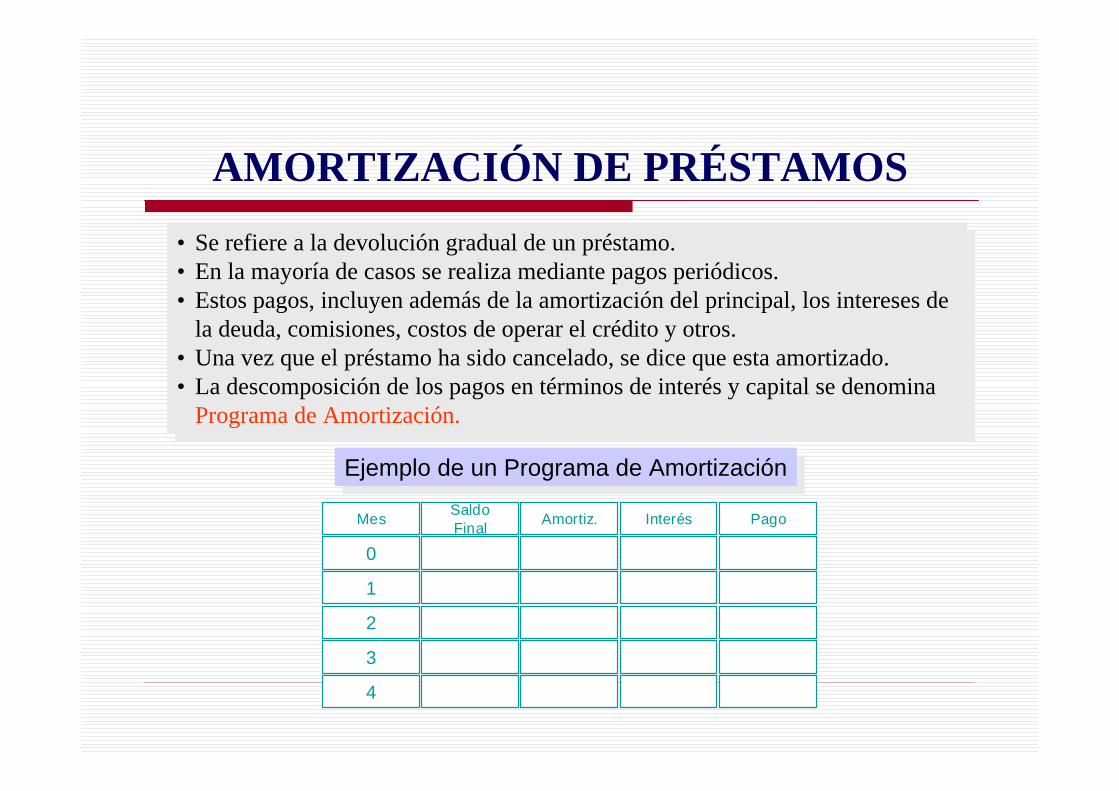

• Se refiere a la devolución gradual de un préstamo. • En la mayoría de casos se realiza mediante pagos periódicos. • Estos pagos, incluyen además de la amortización del principal, los intereses de

la deuda, comisiones, costos de operar el crédito y otros. • Una vez que el préstamo ha sido cancelado, se dice que esta amortizado.• La descomposición de los pagos en términos de interés y capital se denomina

Programa de Amortización.

• Se refiere a la devolución gradual de un préstamo. • En la mayoría de casos se realiza mediante pagos periódicos. • Estos pagos, incluyen además de la amortización del principal, los intereses de

la deuda, comisiones, costos de operar el crédito y otros. • Una vez que el préstamo ha sido cancelado, se dice que esta amortizado.• La descomposición de los pagos en términos de interés y capital se denomina

Programa de Amortización.

Mes PagoInterésAmortiz.SaldoFinal

0

1

2

3

4

Ejemplo de un Programa de AmortizaciónEjemplo de un Programa de Amortización

AMORTIZACIÓN DE PRÉSTAMOS

Usualmente son empleadas 3 formas

1. Plan de Cuotas Decrecientes

2. Plan de Cuotas Constantes

3. Plan de Cuotas Crecientes

Usualmente son empleadas 3 formas

1. Plan de Cuotas Decrecientes

2. Plan de Cuotas Constantes

3. Plan de Cuotas Crecientes

FORMAS DE PAGO DE UN PRÉSTAMO

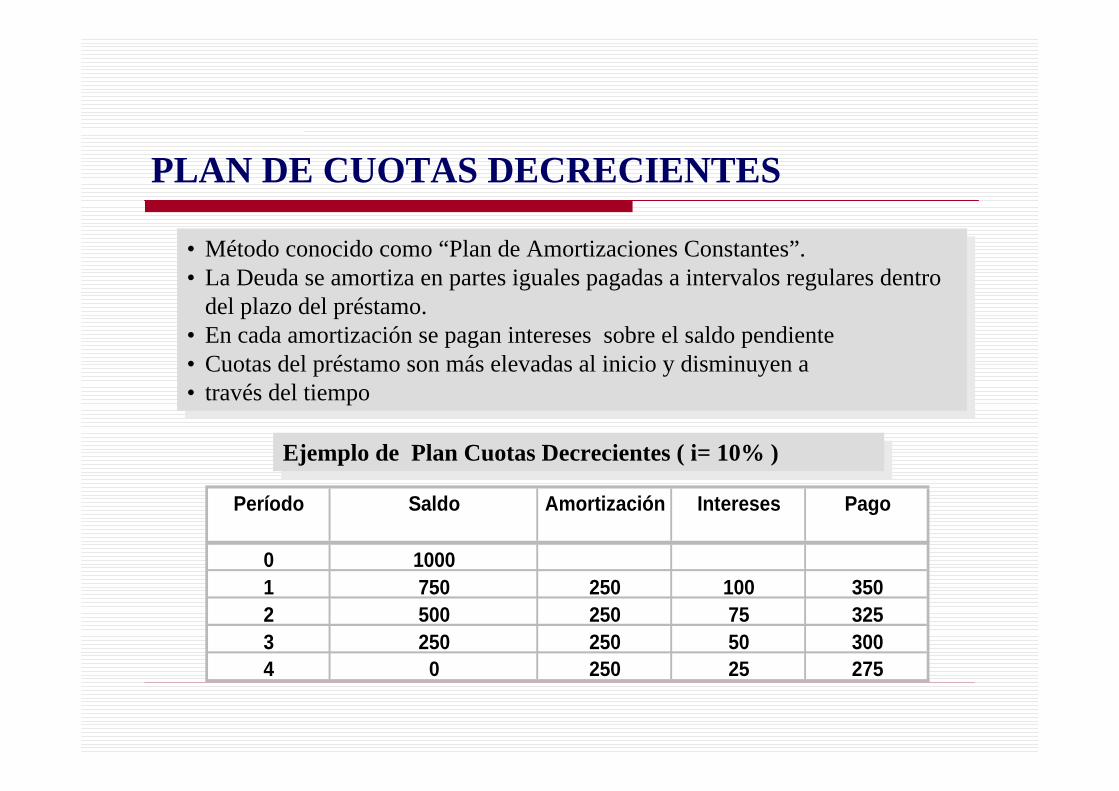

• Método conocido como “Plan de Amortizaciones Constantes”.• La Deuda se amortiza en partes iguales pagadas a intervalos regulares dentro

del plazo del préstamo. • En cada amortización se pagan intereses sobre el saldo pendiente• Cuotas del préstamo son más elevadas al inicio y disminuyen a • través del tiempo

• Método conocido como “Plan de Amortizaciones Constantes”.• La Deuda se amortiza en partes iguales pagadas a intervalos regulares dentro

del plazo del préstamo. • En cada amortización se pagan intereses sobre el saldo pendiente• Cuotas del préstamo son más elevadas al inicio y disminuyen a • través del tiempo

Ejemplo de Plan Cuotas Decrecientes ( i= 10% )Ejemplo de Plan Cuotas Decrecientes ( i= 10% )

Período Saldo Amortización Intereses Pago

0 10001 750 250 100 3502 500 250 75 3253 250 250 50 3004 0 250 25 275

PLAN DE CUOTAS DECRECIENTES

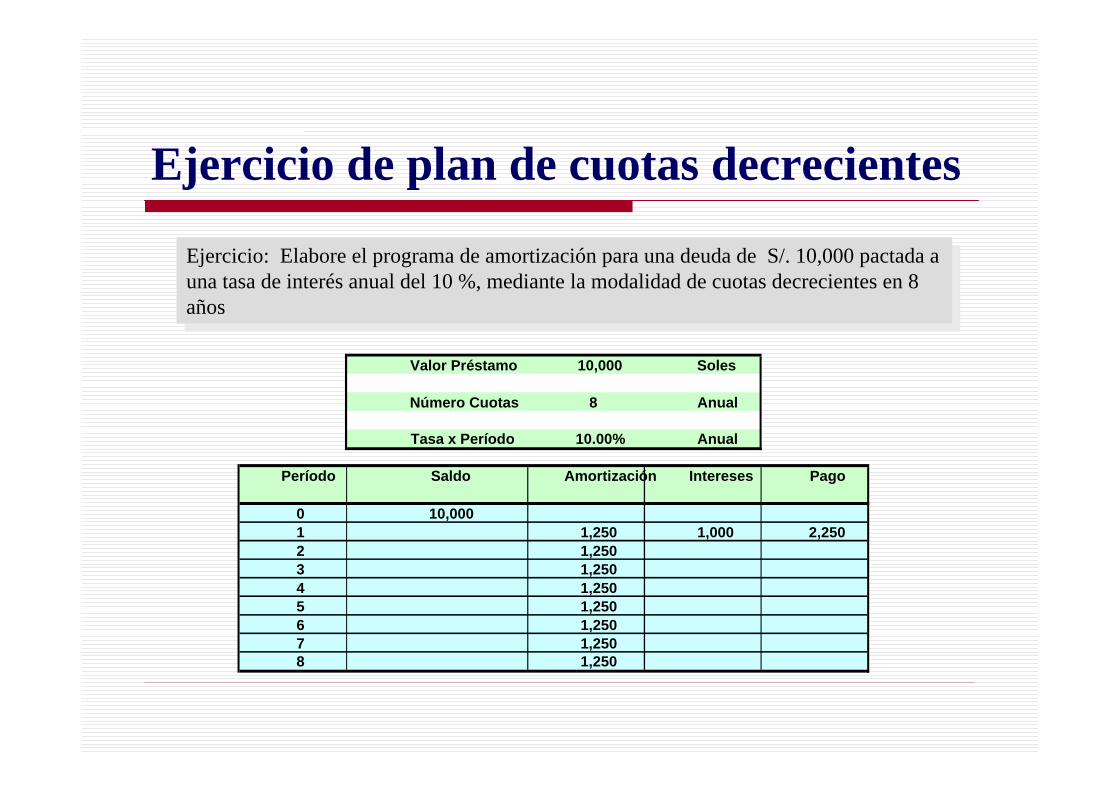

Ejercicio: Elabore el programa de amortización para una deuda de S/. 10,000 pactada a una tasa de interés anual del 10 %, mediante la modalidad de cuotas decrecientes en 8 años

Ejercicio: Elabore el programa de amortización para una deuda de S/. 10,000 pactada a una tasa de interés anual del 10 %, mediante la modalidad de cuotas decrecientes en 8 años

Ejercicio de plan de cuotas decrecientes

Valor Préstamo 10,000 Soles

Número Cuotas 8 Anual

Tasa x Período 10.00% Anual

Período Saldo Amortización Intereses Pago

0 10,0001 1,250 1,000 2,2502 1,2503 1,2504 1,2505 1,2506 1,2507 1,2508 1,250

Ejercicio: Elabore el programa de amortización para una deuda de US $ 17,500 pactada a una tasa de interés anual del 21 %, mediante la modalidad de cuotas decrecientes en 24 meses

Ejercicio: Elabore el programa de amortización para una deuda de US $ 17,500 pactada a una tasa de interés anual del 21 %, mediante la modalidad de cuotas decrecientes en 24 meses

Ejercicio de plan de cuotas decrecientes

Valor Préstamo 17500 Dólares

Número Cuotas 24 Mes

Tasa x Período 1.60% Mes

Período Saldo Amortización Intereses Pago

0 17,500.001 729.17 280.21 1,009.372 729.173 729.174 729.175 729.176 729.177 729.178 729.179 729.1710 729.1711 729.1712 729.1713 729.1714 729.1715 729.1716 729.1717 729.1718 729.1719 729.1720 729.1721 729.1722 729.1723 729.1724 729.17

Mes Saldo Amortiz Interes Pago

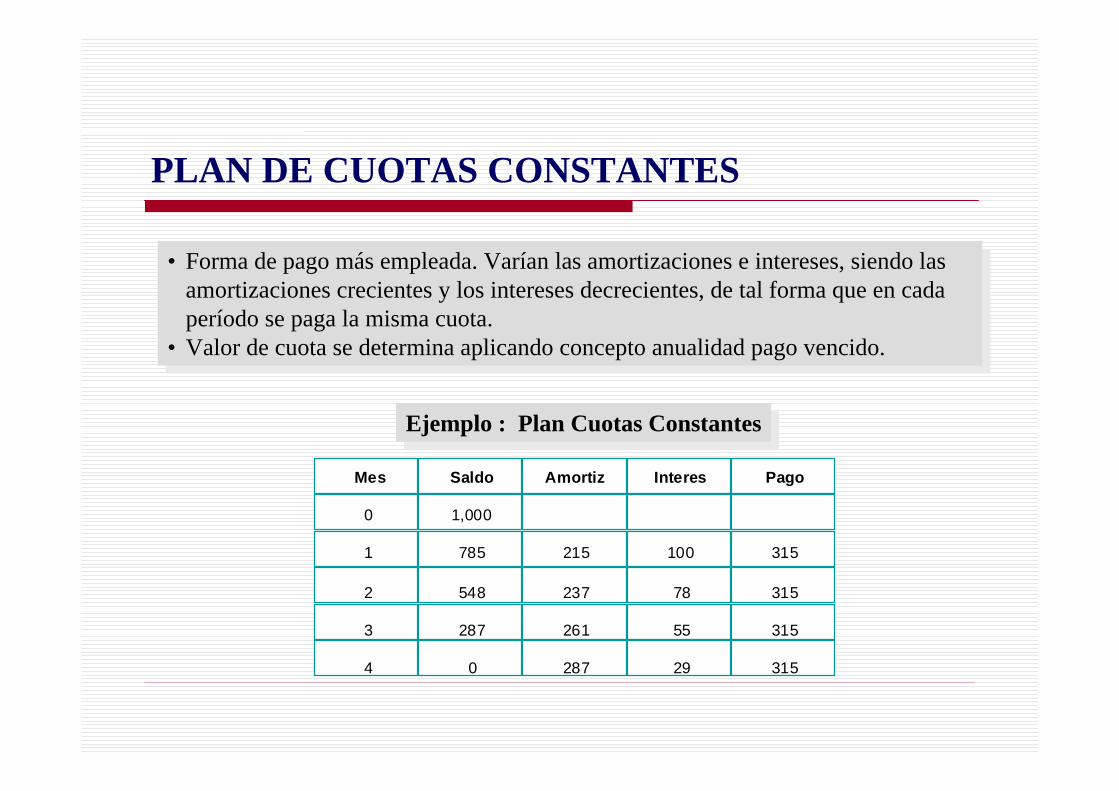

0 1,000

1 785 215 100 315

2 548 237 78 315

3 287 261 55 315

4 0 287 29 315

• Forma de pago más empleada. Varían las amortizaciones e intereses, siendo las amortizaciones crecientes y los intereses decrecientes, de tal forma que en cada período se paga la misma cuota.

• Valor de cuota se determina aplicando concepto anualidad pago vencido.

• Forma de pago más empleada. Varían las amortizaciones e intereses, siendo las amortizaciones crecientes y los intereses decrecientes, de tal forma que en cada período se paga la misma cuota.

• Valor de cuota se determina aplicando concepto anualidad pago vencido.

Ejemplo : Plan Cuotas ConstantesEjemplo : Plan Cuotas Constantes

PLAN DE CUOTAS CONSTANTES

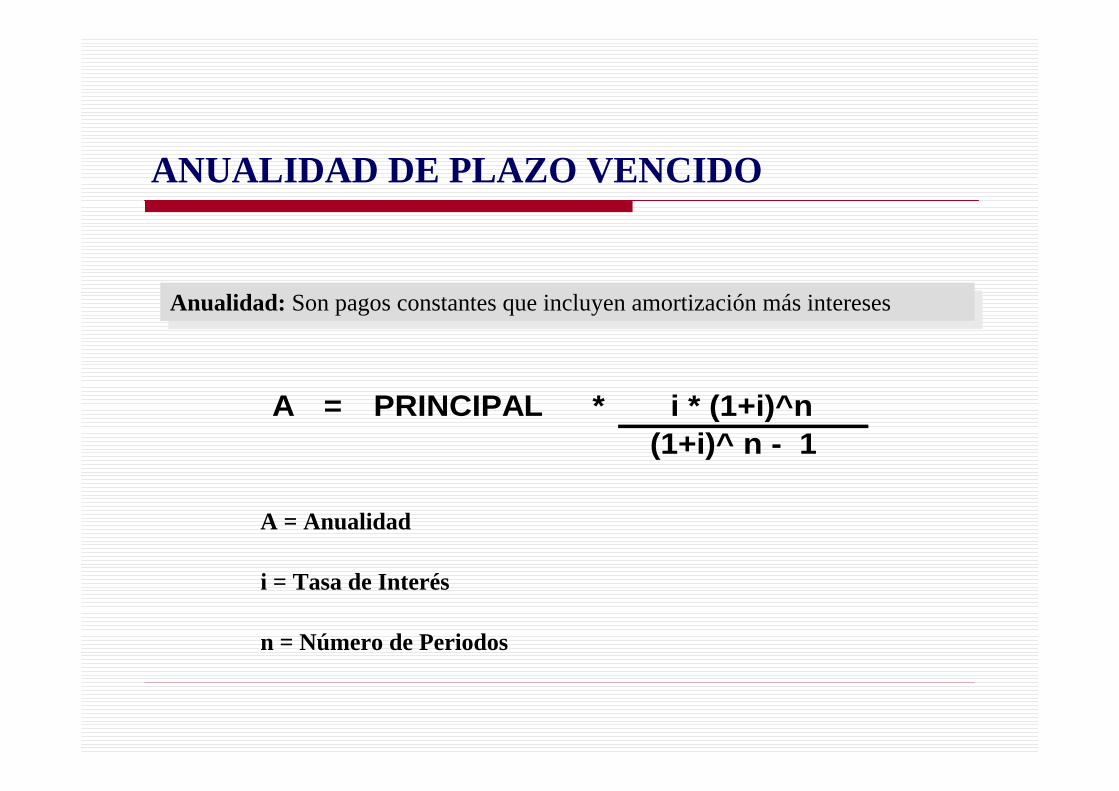

ANUALIDAD DE PLAZO VENCIDO

A = PRINCIPAL * i * (1+i)^n (1+i)^ n - 1

A = Anualidad

i = Tasa de Interés

n = Número de Periodos

Anualidad: Son pagos constantes que incluyen amortización más interesesAnualidad: Son pagos constantes que incluyen amortización más intereses

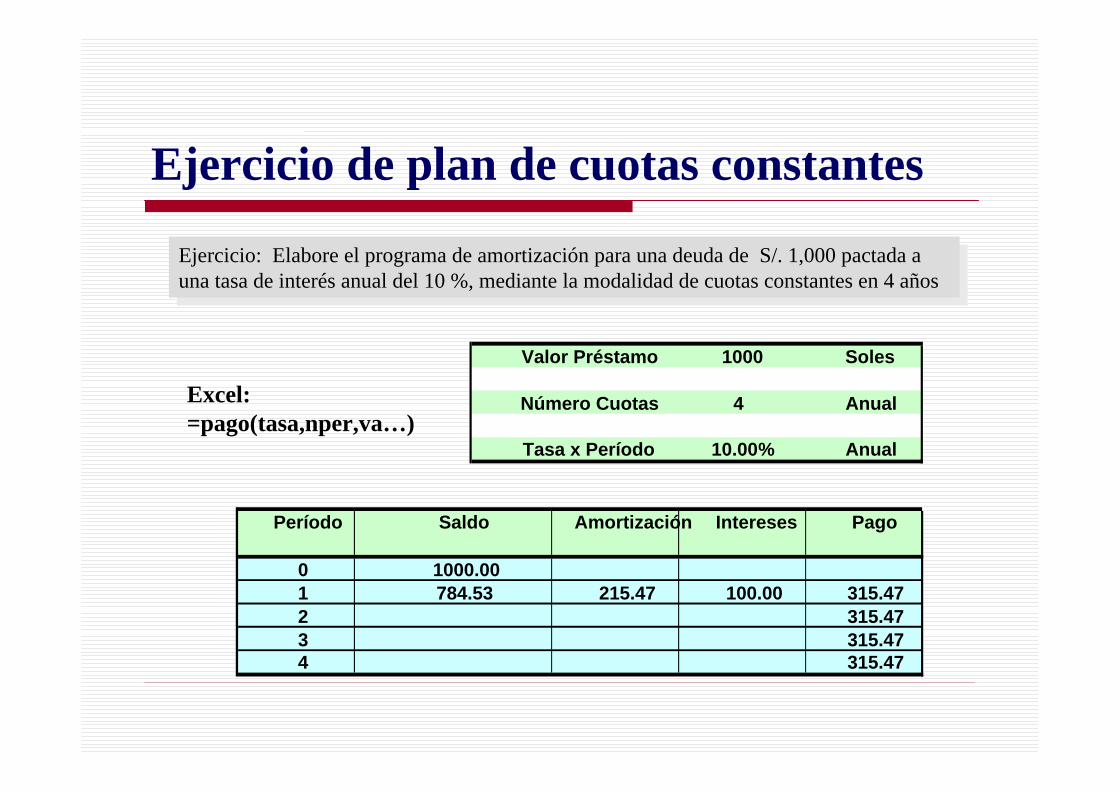

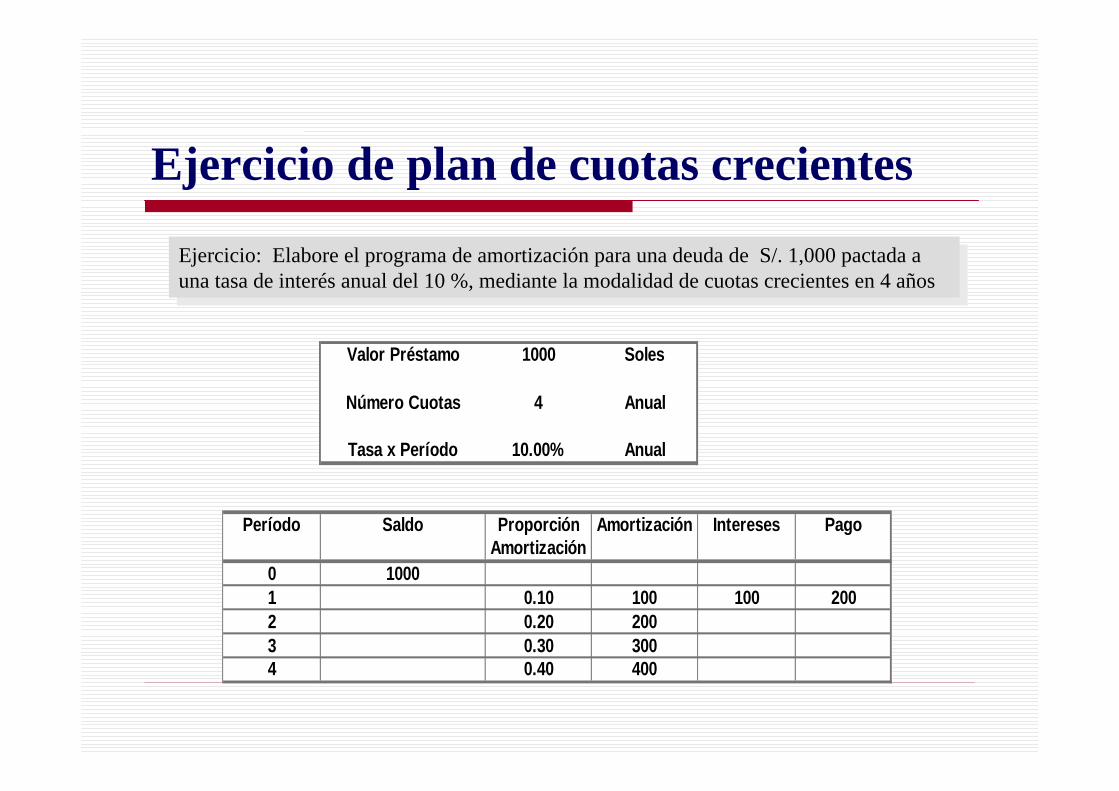

Ejercicio: Elabore el programa de amortización para una deuda de S/. 1,000 pactada a una tasa de interés anual del 10 %, mediante la modalidad de cuotas constantes en 4 años

Ejercicio: Elabore el programa de amortización para una deuda de S/. 1,000 pactada a una tasa de interés anual del 10 %, mediante la modalidad de cuotas constantes en 4 años

Ejercicio de plan de cuotas constantes

Valor Préstamo 1000 Soles

Número Cuotas 4 Anual

Tasa x Período 10.00% Anual

Período Saldo Amortización Intereses Pago

0 1000.001 784.53 215.47 100.00 315.472 315.473 315.474 315.47

Excel:=pago(tasa,nper,va…)

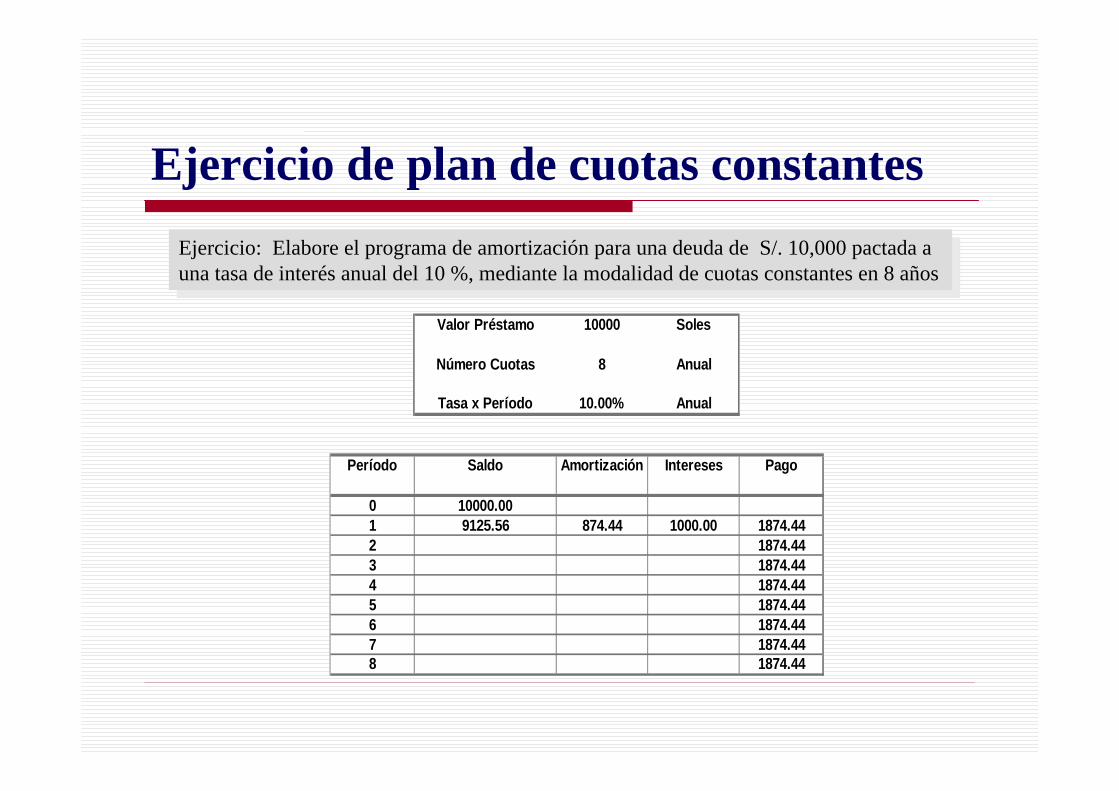

Ejercicio: Elabore el programa de amortización para una deuda de S/. 10,000 pactada a una tasa de interés anual del 10 %, mediante la modalidad de cuotas constantes en 8 años

Ejercicio: Elabore el programa de amortización para una deuda de S/. 10,000 pactada a una tasa de interés anual del 10 %, mediante la modalidad de cuotas constantes en 8 años

Valor Préstamo 10000 Soles

Número Cuotas 8 Anual

Tasa x Período 10.00% Anual

Período Saldo Amortización Intereses Pago

0 10000.001 9125.56 874.44 1000.00 1874.442 1874.443 1874.444 1874.445 1874.446 1874.447 1874.448 1874.44

Ejercicio de plan de cuotas constantes

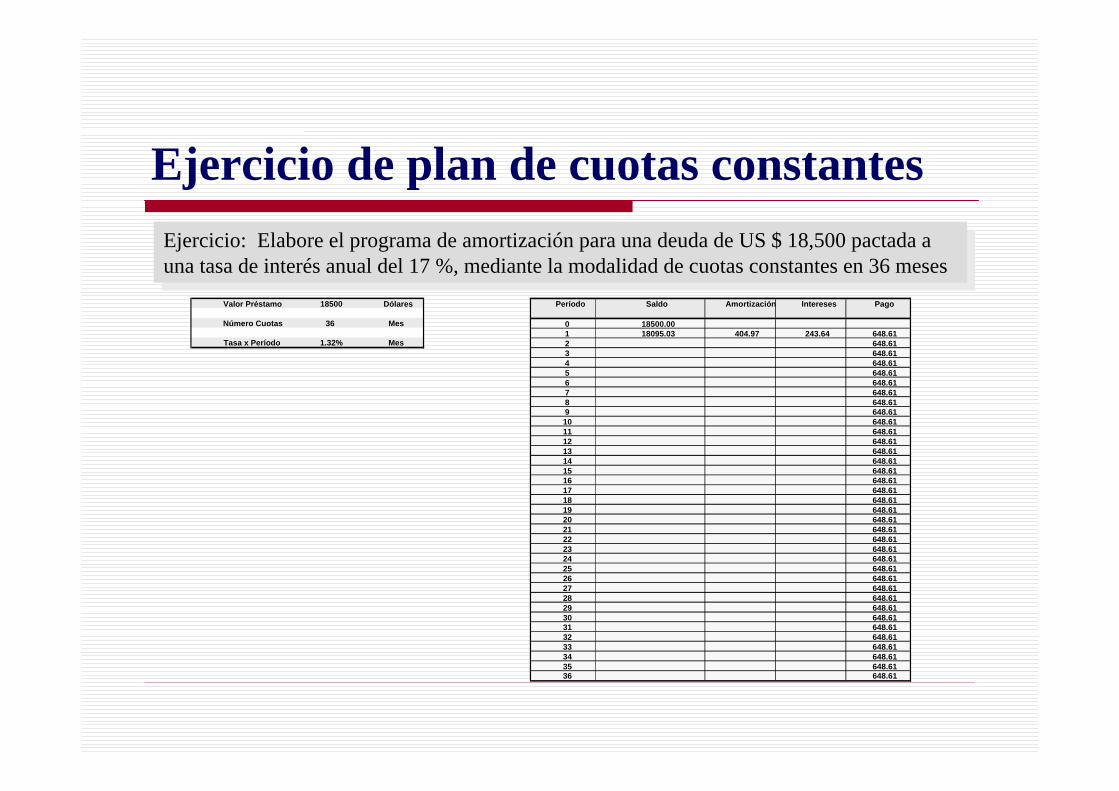

Ejercicio: Elabore el programa de amortización para una deuda de US $ 18,500 pactada a una tasa de interés anual del 17 %, mediante la modalidad de cuotas constantes en 36 meses

Ejercicio: Elabore el programa de amortización para una deuda de US $ 18,500 pactada a una tasa de interés anual del 17 %, mediante la modalidad de cuotas constantes en 36 meses

Ejercicio de plan de cuotas constantes

Valor Préstamo 18500 Dólares

Número Cuotas 36 Mes

Tasa x Período 1.32% Mes

Período Saldo Amortización Intereses Pago

0 18500.001 18095.03 404.97 243.64 648.612 648.613 648.614 648.615 648.616 648.617 648.618 648.619 648.6110 648.6111 648.6112 648.6113 648.6114 648.6115 648.6116 648.6117 648.6118 648.6119 648.6120 648.6121 648.6122 648.6123 648.6124 648.6125 648.6126 648.6127 648.6128 648.6129 648.6130 648.6131 648.6132 648.6133 648.6134 648.6135 648.6136 648.61

• Cuotas aumentan a través del tiempo. • Se asume una amortización basada en la suma de los “períodos dígitos” que consiste en dividir el

total del préstamo entre la suma de los números ordinales de todos los períodos. La cifra resultante se multiplica por el dígito correspondiente de cada período, para hallar la amortización en cada caso.

• Se difiere la entrega del capital en los períodos iniciales.• Cada amortización constituye un pago parcial del préstamo, calculándose los intereses sobre el

saldo del mismo.

• Cuotas aumentan a través del tiempo. • Se asume una amortización basada en la suma de los “períodos dígitos” que consiste en dividir el

total del préstamo entre la suma de los números ordinales de todos los períodos. La cifra resultante se multiplica por el dígito correspondiente de cada período, para hallar la amortización en cada caso.

• Se difiere la entrega del capital en los períodos iniciales.• Cada amortización constituye un pago parcial del préstamo, calculándose los intereses sobre el

saldo del mismo.

Ejemplo : Plan Cuotas CrecientesEjemplo : Plan Cuotas CrecientesPeríodo Saldo Amortización Intereses Pago

0 10001 900 100 100 2002 700 200 90 2903 400 300 70 3704 0 400 40 440

PLAN DE CUOTAS CRECIENTES

Ejercicio: Elabore el programa de amortización para una deuda de S/. 1,000 pactada a una tasa de interés anual del 10 %, mediante la modalidad de cuotas crecientes en 4 años

Ejercicio: Elabore el programa de amortización para una deuda de S/. 1,000 pactada a una tasa de interés anual del 10 %, mediante la modalidad de cuotas crecientes en 4 años

Valor Préstamo 1000 Soles

Número Cuotas 4 Anual

Tasa x Período 10.00% Anual

Período Saldo Proporción Amortización Intereses PagoAmortización

0 10001 0.10 100 100 2002 0.20 2003 0.30 3004 0.40 400

Ejercicio de plan de cuotas crecientes

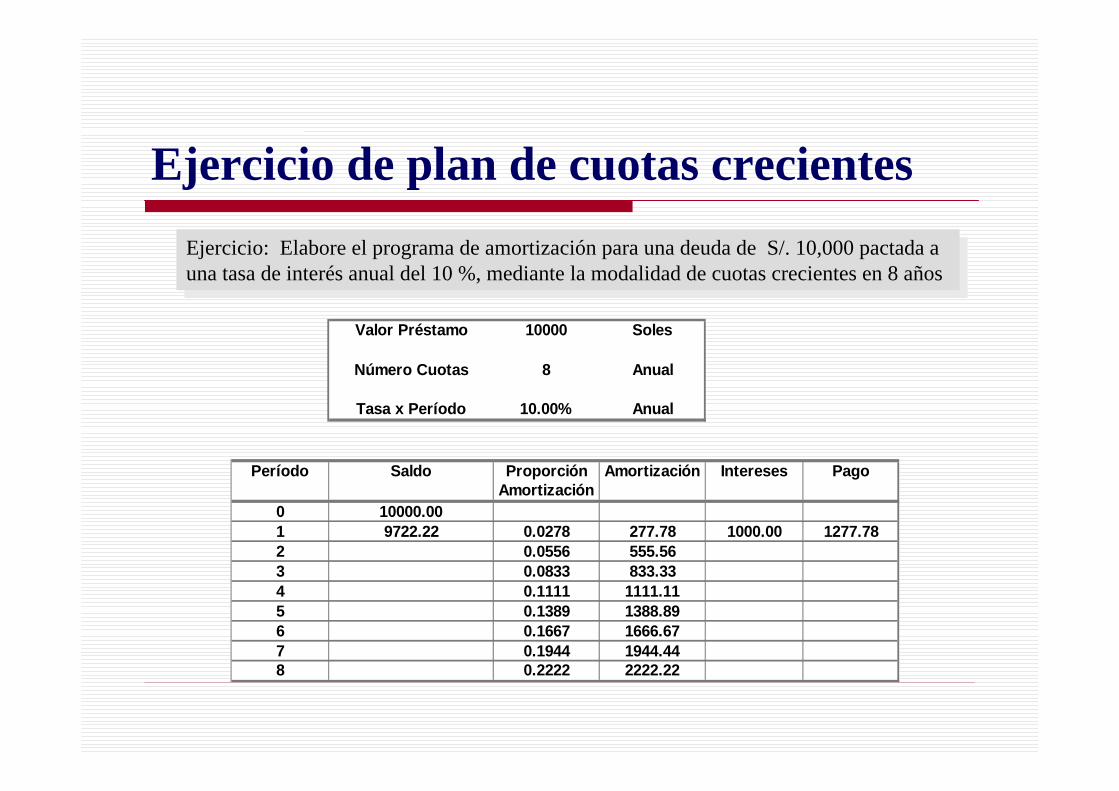

Ejercicio: Elabore el programa de amortización para una deuda de S/. 10,000 pactada a una tasa de interés anual del 10 %, mediante la modalidad de cuotas crecientes en 8 años

Ejercicio: Elabore el programa de amortización para una deuda de S/. 10,000 pactada a una tasa de interés anual del 10 %, mediante la modalidad de cuotas crecientes en 8 años

Valor Préstamo 10000 Soles

Número Cuotas 8 Anual

Tasa x Período 10.00% Anual

Período Saldo Proporción Amortización Intereses PagoAmortización

0 10000.001 9722.22 0.0278 277.78 1000.00 1277.782 0.0556 555.563 0.0833 833.334 0.1111 1111.115 0.1389 1388.896 0.1667 1666.677 0.1944 1944.448 0.2222 2222.22

Ejercicio de plan de cuotas crecientes

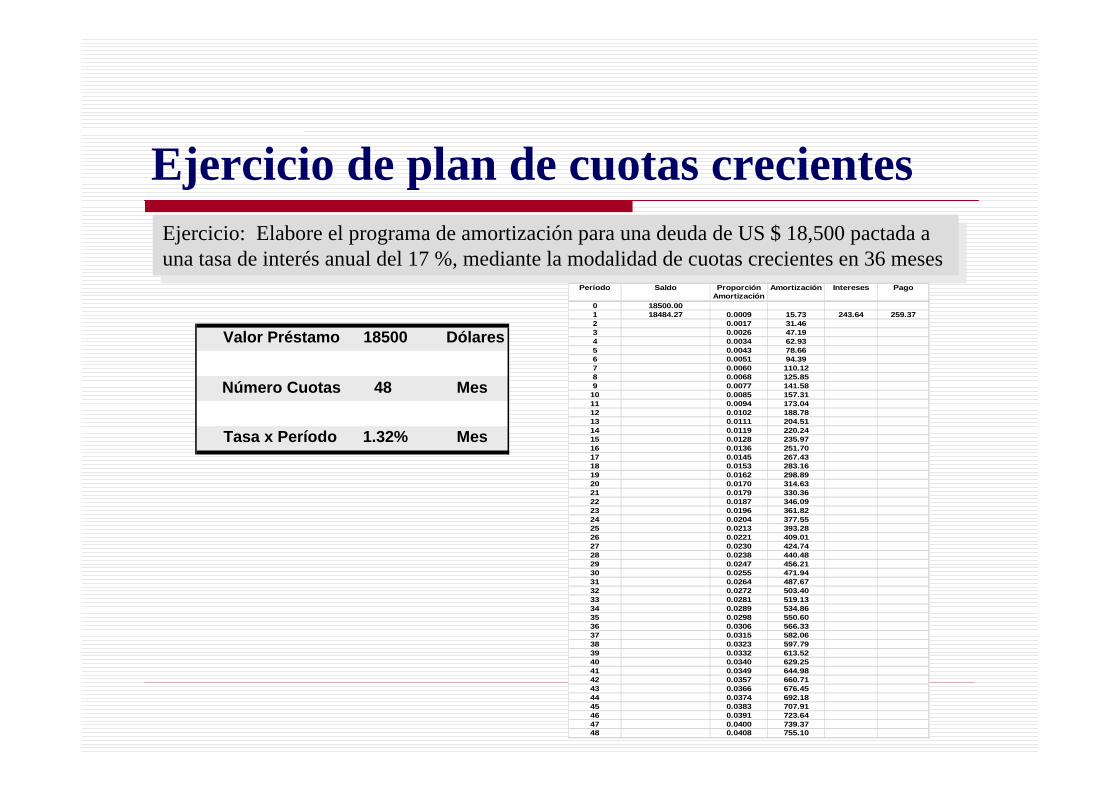

Ejercicio: Elabore el programa de amortización para una deuda de US $ 18,500 pactada a una tasa de interés anual del 17 %, mediante la modalidad de cuotas crecientes en 36 meses

Ejercicio: Elabore el programa de amortización para una deuda de US $ 18,500 pactada a una tasa de interés anual del 17 %, mediante la modalidad de cuotas crecientes en 36 meses

Período Saldo Proporción Amortización Intereses PagoAmortización

0 18500.001 18484.27 0.0009 15.73 243.64 259.372 0.0017 31.463 0.0026 47.194 0.0034 62.935 0.0043 78.666 0.0051 94.397 0.0060 110.128 0.0068 125.859 0.0077 141.58

10 0.0085 157.3111 0.0094 173.0412 0.0102 188.7813 0.0111 204.5114 0.0119 220.2415 0.0128 235.9716 0.0136 251.7017 0.0145 267.4318 0.0153 283.1619 0.0162 298.8920 0.0170 314.6321 0.0179 330.3622 0.0187 346.0923 0.0196 361.8224 0.0204 377.5525 0.0213 393.2826 0.0221 409.0127 0.0230 424.7428 0.0238 440.4829 0.0247 456.2130 0.0255 471.9431 0.0264 487.6732 0.0272 503.4033 0.0281 519.1334 0.0289 534.8635 0.0298 550.6036 0.0306 566.3337 0.0315 582.0638 0.0323 597.7939 0.0332 613.5240 0.0340 629.2541 0.0349 644.9842 0.0357 660.7143 0.0366 676.4544 0.0374 692.1845 0.0383 707.9146 0.0391 723.6447 0.0400 739.3748 0.0408 755.10

Ejercicio de plan de cuotas crecientes

Valor Préstamo 18500 Dólares

Número Cuotas 48 Mes

Tasa x Período 1.32% Mes