PRONTUARIO DE ACTUALIZACIÓN FISCAL 2a. quincena, noviembre 2013 revista paf @revistapaf 579 Núm. 12-diciembre-13 9 7 5 0 0 7 9 55524 28911 Visite nuestro portal www.e-paf.com ISSN 0187-7925 $ 125.00 U.S.D. 10.00 Consulte los cuadros de información permanente en www.e-paf.com Tarifa del ISR para personas físicas en 2014 Nuevo Régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras Impuesto a la distribución de dividendos de personas físicas Ingresos exentos de los trabajadores Ley de Ingresos de la Federación 2014 Uso indebido de comprobantes fiscales Se elimina el IDE Buzón Tributario Reformas de último momento en el Senado Cámara de Senadores 2014 Reforma Fiscal

Transcript

PRONTUARIO DE ACTUALIZACIÓN FISCAL

2a. quincena, noviembre 2013

revista paf@revistapaf 579Núm

.

12-d

icie

mbr

e-1397500

7 95 5 5 2 4 2 8 9 1 1

579

2a. q

uin

cen

a, n

ovi

emb

re 2

013

RE

FO

RM

A F

ISC

AL

20

14

Visite nuestro portal

www.e-paf.com

ISSN 0187-7925$ 125.00 U.S.D. 10.00

Consulte los cuadros de información permanente en

www.e-paf.com

Tarifa del ISR para personas físicas en 2014

Nuevo Régimen de actividades agrícolas,ganaderas, silvícolasy pesqueras

Impuesto a ladistribuciónde dividendos depersonas físicas

Ingresos exentos de los trabajadores

Ley de Ingresos de la Federación 2014

Uso indebido de comprobantes fiscales

Se elimina el IDE

Buzón TributarioReformas de último momento en el Senado

Cámara de Senadores2014 Reforma Fiscal

82

el aseguramiento precautorio de cuentas bancarias

M.D.F.A., C.P.C. y L.D. Javier Alejandro Sánchez Vega

integrante de la Comisión de desarrollo de Auditoría Fiscal–Sur, del Colegio de Contadores Públicos de México.

Planteamiento del problema

En la práctica son muchos los contribuyentes, personas físicas o morales que se encuentran con la desagradable noticia y reclamos por parte de sus pro-veedores y acreedores de que sus cheques no les fueron pagados, dejando al titular de las cuentas bancarias sin la posibilidad de cumplir con:

• Laborales. Pago de nóminas.• De producción y operación. Pago a proveedores.

Deudas y compromisos: • Acreedores. Pago de créditos obtenidos.• Fiscales. Pago de contribuciones. • Otros adeudos y compromisos.

ObjetivoEl presente artículo busca proporcionar a los diversos interesados en el tema, quienes posiblemente ya han sufrido, o pueden llegar a sufrir, el aseguramiento precautorio de sus cuentas bancarias, de inversiones o fideicomisos por parte de las autoridades fiscales con motivo de presentar adeudos por diversos créditos fiscales, sin haberlos cubierto o garantizado.

Principales conceptos utilizadosAseguramiento. Acción y efecto de asegurar. Seguro (salvoconducto).1

Con base en la definición anterior y enfocándolo al tema que nos ocupa, podemos decir que las autoridades fiscales ejercen sus facultades recaudatorias

Edicion04

Sello

83

para poder congelar o inmovilizar las cuentas banca-rias, cuentas de inversiones, valores y fideicomisos que tengan los contribuyentes incumplidos, a fin de garan-tizar el cobro de créditos fiscales a cargo de dichos contribuyentes.

Créditos fiscales. Con fundamento en el artículo 4o. del Código Fiscal de la Federación (CFF), los cré-ditos fiscales son aquellos que tiene derecho a perci-bir el Estado o sus organismos descentralizados que provengan de contribuciones, de sus accesorios o de aprovechamientos.

Como requisito para ser considerados créditos fiscales, es indispensable que éstos sean exigibles, es decir, que haya transcurrido el plazo de 45 días y el contribuyente ya no tenga posibilidad de inter-poner medios de defensa contra ellos. Lo anterior, con fundamento en lo dispuesto en el artículo 121 del CFF.

Medios de defensa. dentro de los medios que pueden interponer los contribuyentes contra la determinación de créditos fiscales por parte de la autoridad fiscal se encuentran, en primera instan-cia, el recurso de revocación y el juicio conten-cioso administrativo. Los contribuyentes pueden optar por presentar primero el recurso de revoca-ción y posteriormente el juicio de nulidad, o bien, presentar directamente el juicio de nulidad, de conformidad con lo dispuesto en el artículo 120 del CFF.

En los casos en que no se garantice el interés fiscal, las autoridades fiscales pueden aplicar el procedimiento administrativo de ejecución (PAE), previsto en el artículo 145 del citado ordenamiento legal. Para el caso del aseguramiento precautorio, inmovilización, embargo o bloqueo de cuentas ban-carias, el medio de defensa es el amparo indirecto. Se promueve en contra de la aplicación de los artí-culos 40, fracción iii, o 145 del CFF.

Amparo indirectoLa definición de amparo la podemos encontrar en el diccionario Jurídico Mexicano:

“Amparo. i. (del castellano amparar, en el sentido de proteger o tutelar los derechos de una persona.) El juicio de amparo mexicano constituye en la actualidad la última instancia impugnativa de la mayor parte de los procedimientos judiciales, administrativos y aun de carácter legislativo, por lo que tutela todo el orden jurídico nacional contra las violaciones realizadas por cualquier autoridad, siempre que estas infracciones se traduzcan en una afectación actual, personal y directa a los derechos de una persona jurídica, sea individual o colectiva.ˮ 2

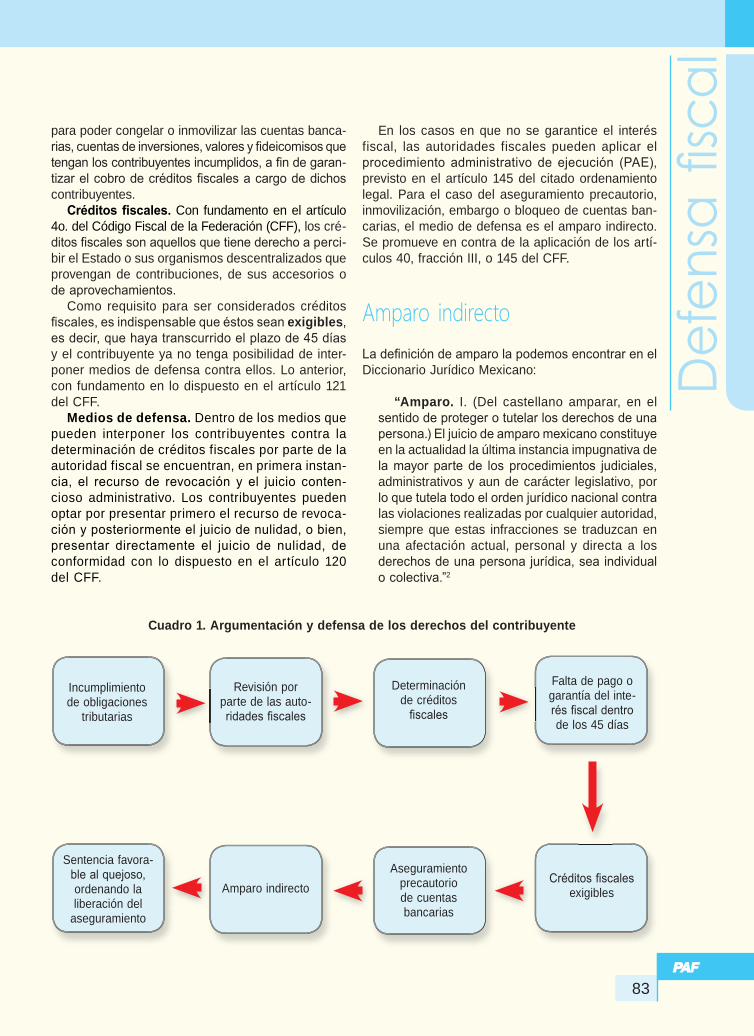

incumplimiento de obligaciones

tributarias

Revisión por parte de las auto-ridades fiscales

determinación de créditos

fiscales

Falta de pago o garantía del inte-rés fiscal dentro de los 45 días

Créditos fiscales exigibles

Aseguramiento precautorio de cuentas bancarias

Amparo indirecto

Sentencia favora-ble al quejoso, ordenando la liberación del

aseguramiento

Cuadro 1. Argumentación y defensa de los derechos del contribuyente

Def

ensa

fisc

al

84

1. actos reclamados en el amparo indirecto

En esta sección el afectado, a quien se le denomina quejoso en el juicio de amparo, debe manifestar lo siguiente:

Las autoridades señaladas como responsables aplican alguno de los artículos siguientes: 40, fracción iii, o 145 del CFF, contraviniendo así el mandato constitucional en perjuicio del quejoso.

Al respecto, dichos artículos disponen lo siguiente:

Artículo 40. Cuando los contribuyentes, los responsables solidarios o terceros con ellos relacionados, se opongan, impidan u obstaculicen físi-camente el inicio o desarrollo del ejercicio de las facultades de las autori-dades fiscales, éstas podrán aplicar como medidas de apremio, las siguientes:

III. Decretar el aseguramiento precautorio de los bienes o de la negociación del contribuyente.

Artículo 145. Las autoridades fiscales exigirán el pago de los créditos fiscales que no hubieren sido cubiertos o garantizados dentro de los plazos señalados por la Ley, mediante procedimiento administrativo de ejecución.

Se podrá practicar embargo precautorio, sobre los bienes o la negociación del contribuyente, para asegurar el interés fiscal, cuando el crédito fiscal no sea exigible pero haya sido determinado por el contribuyente o por la autori-dad en el ejercicio de sus facultades de comprobación, cuando a juicio de ésta exista peligro inminente de que el obligado realice cualquier maniobra tendiente a evadir su cumplimiento. En este caso, la autoridad trabará el embargo.

Acto ilegal. Lo constituye la orden de dichas autoridades res-ponsables de inmovilizar todas las cuentas de inversión, cheques, cajas de seguridad, fideicomisos en que fuera fideicomitente o fidei-comisario, incluyendo todo saldo que tenga a su favor por cualquier concepto, existentes en todas y cada una de las instituciones de crédito y de las casas de bolsa a nivel nacional de la hoy quejosa por instrucción directa de las au-toridades fiscales, representadas por el secretario de Hacienda y Crédito Público y por el jefe del Servicio de Administración Tribu-taria (SAT), quienes ordenan a las instituciones bancarias y casas de bolsa a nivel nacional, con quienes el hoy quejoso tiene contratadas sus cuentas para que llevaran a efecto el bloqueo de éstas.

2. hechos

En esta sección, el quejoso debe narrar cómo ocurrieron los hechos, como se muestra a continuación:

“El ocho de septiembre de 2013, fecha en la que la institución bancaria denominada Banco Nacional nos informó que las autoridades fiscales hoy respon-sables ordenaron el embargo de todas las cuentas de inversión, cheques, cajas de seguridad, fi-deicomisos en que fuera fideico-mitente o fideicomisario, incluyen-do todo saldo que tenga a su favor por cualquier concepto, existentes en todas y cada una de las insti-tuciones de crédito y de las casas de bolsa a nivel nacional del contribuyente incumplido.”

La situación anterior ocasiona daños de imposible reparación al hoy quejoso, en razón de que le serán inmovilizadas todas sus

entro de los medios que pueden interponer los contribuyentes contra la determinación de créditos fiscales se encuentran el recurso de revocación y el juicio contencioso administrativo

D

85

Def

ensa

fisc

al

cuentas y no puede realizar ningún retiro para cubrir sus gastos de operación, cubrir sus adeudos y compromisos contraídos con an-terioridad.

3. conceptos de violación

En esta sección, el quejoso debe manifestar los derechos constitu-cionales que considera vulnerados por las autoridades responsables:

Primero. El aseguramiento, inmovilización o bloqueo de las cuentas bancarias del hoy quejoso, referidas a través del oficio identi-ficado con el número SAT-X-X-X001 viola el derecho de audiencia consagrado en el artículo 14 de la Constitución Política de los Esta-dos Unidos Mexicanos.

En efecto, el artículo 14, segun-do párrafo, de la Constitución Polí-tica de los Estados Unidos Mexica-nos, a la letra indica lo siguiente:

Artículo 14. . . . . . . . . . . . . .

Nadie podrá ser privado de la vida, de la libertad o de sus pro-piedades, posesiones o derechos, sino mediante juicio seguido ante

los tribunales previamente establecidos, en el que se cumplan las formalida-des esenciales del procedimiento y conforme a las leyes expedidas con an-terioridad al hecho.

De la anterior transcripción se desprende el llamado derecho de audiencia a favor del gobernado que implica el hecho de que todo acto de autoridad que resulte privativo o lesivo de su esfera jurídica sea producto de un juicio seguido ante tribunales previamente establecidos en el que se cumplan las formalidades esenciales del procedimiento y de acuerdo a las leyes expedidas con anterioridad al hecho, sin em-bargo, en el caso que nos ocupa se incumple con tal mandato consti-tucional, toda vez que las autoridades responsables ordenan el asegu-ramiento e inmovilizan la cuenta bancaria 01280000042820XXXX a nombre del hoy quejoso, de la institución: Banco nacional.

segundo. El aseguramiento o inmovilización de la cuenta bancaria antes citada es ilegal y trasgrede el principio de legalidad relacionado con la falta de motivación, principio consagrado en el artículo 16 de la

ara que un acto de autoridad cumpla con el derecho de legalidad debe hacerse a través de un mandamiento escrito de autoridad competente, y además que dicho mandamiento esté debidamente fundado y motivado

P

86

Constitución Política de los Estados Unidos Mexica-nos, el cual establece lo siguiente:

Artículo 16. Nadie puede ser molestado en su persona, familia, domicilio, papeles o posesiones, sino en virtud de mandamiento escrito de la autoridad com-petente, que funde y motive la causa legal del pro-cedimiento.

(El uso de negrillas dentro del texto es nuestro.)

Podemos decir que para que un acto de autoridad cumpla con el derecho de legalidad debe hacerse a través de un mandamiento escrito de autoridad com-petente, y además que dicho mandamiento esté debidamente fundado y motivado, situación que en el caso que acontece no sucedió, toda vez que la autoridad no motiva debidamente su determinación de asegurar o inmovilizar la cuenta, porque por una parte no notificó el oficio correspondiente; el hoy quejoso se dio por enterado del bloqueo de dicha cuenta por la institución bancaria, por tanto, al no conocer el oficio que ordenó el bloqueo de la refe-rida, resulta que la autoridad responsable no dio a conocer las razones en las que se basaba para ordenar el aseguramiento o embargo de esa cuenta, lo que desprende una ausencia total de motivación y de la misma forma incumple con la obligación de dar a conocer los fundamentos legales en los que se basó para ordenar dicho aseguramiento, inmovili-zación o embargo, situación que nos lleva de igual manera a una ausencia total de fundamentación violando lo ordenado por el numeral 16 de nuestra Constitución Federal.

Modificaciones contenidas en la reforma hacendaria

La inmovilización de cuentas bancarias se dará sólo hasta que se agoten otras medidas de apremio, salvo que el contribuyente sea ilocalizable, o en aquellos casos en que se le considere como evasor de contribuciones, y en todo caso se deberá aplicar el orden de aplicación de conformidad con el artícu-lo 40-A del CFF.

recomendaciones para evitar el aseguramiento de cuentas bancarias

Además de considerar los medios de defensa que tiene el contribuyente afectado por el aseguramiento o inmovilización de sus cuentas bancarias, debe tomar en consideración las siguientes medidas pre-ventivas para evitar ser embargado:

• Estar al corriente en sus obligaciones fiscales.• Solicitar pago en parcialidades en caso de adeu-

dos fiscales.• Garantizar los créditos fiscales para suspender el

PAE, evitando así el embargo de las cuentas bancarias.

• Contar con asesores fiscales y abogados espe-cializados en esta materia para que, en caso de ser necesario, se promuevan las acciones legales de manera inmediata.

• Presentar los avisos de cambio de domicilio opor-tunamente, ya que las autoridades fiscales podrán embargar las cuentas bancarias cuando conside-ren que el contribuyente es ilocalizable.

• Estar al pendiente de los plazos que se tienen para pagar, garantizar o impugnar los créditos fiscales, evitando así que se vuelvan exigibles.

• Consultar periódicamente el estado de cumpli-miento de obligaciones en la página del SAT, con la finalidad de ponerse al corriente en caso de tener obligaciones pendientes o no aparezcan como presentadas algunas declaraciones de im-puestos federales.

• Mantenerse al corriente con proveedores y acree-dores, a fin de que, en caso de ser necesario, le otorguen un plazo razonable para pagar en tanto se resuelve el juicio de amparo indirecto en contra del aseguramiento de sus cuentas bancarias y le otorguen nuevos créditos.

Referencias bibliográficas1 Diccionario Enciclopédico Vox. 1. Larousse Editorial, S. L.

México. 2009.2 Diccionario Jurídico Mexicano. instituto de investigaciones