28

{

{

¿QUÉ ES LA CVA?PLATAFORMA DE

INTERACCIÓN VIRTUAL

Revisan, explican y desarrollan

temas de actualidad y afectación

directa en la operación aduanera

El objetivo es disipar las dudas e

inquietudes del público, así como

sugerir soluciones a la medida.

Grupo de especialistas en materia aduanera y comercio exterior dirigidos por ERDL

TIPOS DE SESIONES01. ORDINARIADetección de problemáticas y

propuesta de soluciones

02. SEXO 1

Explicaciones ejecutivas

03. SEXO 2Difusión de mejores prácticas

ORDINARIASEXO 1 SEXO 2

Sólo miembros

Sólo miembros y

pago por evento

Abierta al público

¿Cómo evitar la suspensión en el Padrón

de Importadores?Sexo 2

17/05/17

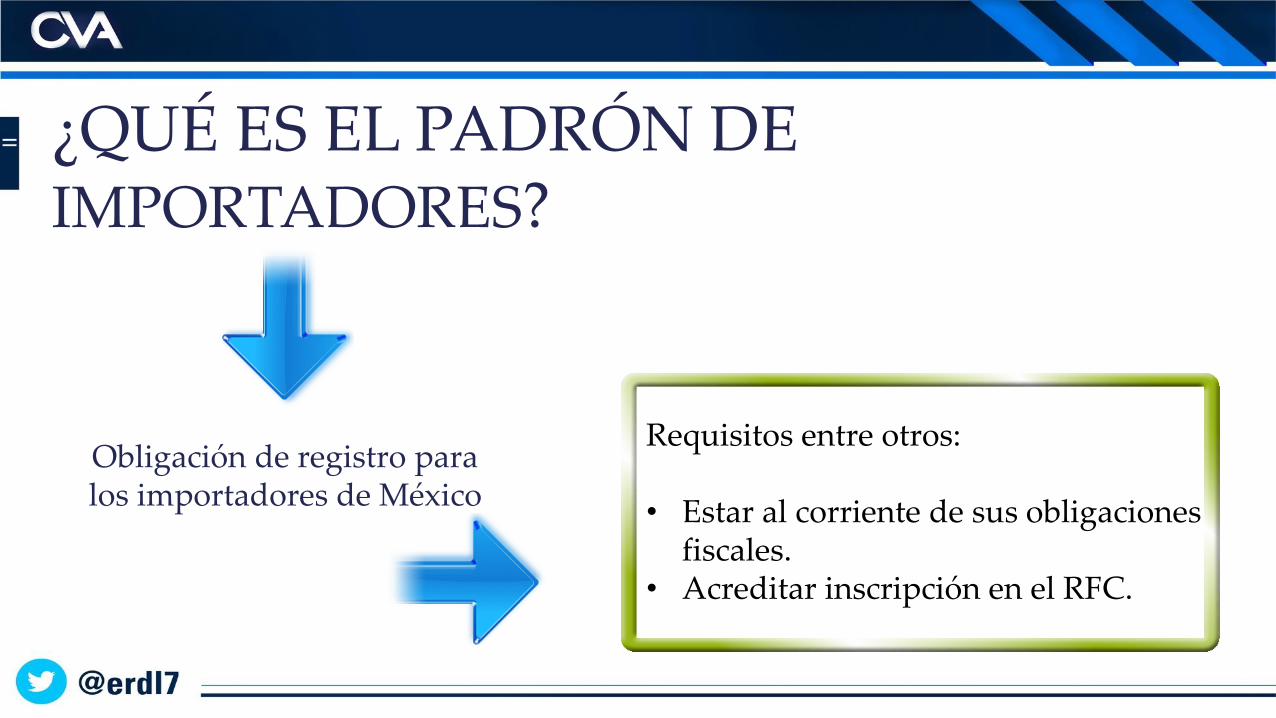

Obligación de registro para los importadores de México

¿QUÉ ES EL PADRÓN DE IMPORTADORES?

Requisitos entre otros:

• Estar al corriente de sus obligaciones fiscales.

• Acreditar inscripción en el RFC.

Normatividad

Ley Aduanera

RGCE 1.3.3

Motivos por los que te pueden suspender.

Irregularidades en el RFC

Contribuyente

Aviso de cancelación

en el RFC

Aviso de suspensión de actividades en

el RFC

Presente

Establecimientos en los que realice

operaciones de CE

No registreen el RFC

Fracc. I, II, IV

Por domicilio fiscalRealice cambio o lo haga después del inicio de facultades de comprobación, sin previo aviso

No sea localizado o sea inexistente.

Nombre del proveedor falso o inexistente odomicilio no localizable. Domicilio importador falsoo inexistente

Fracc III, V, XV

Por domicilio fiscal (Recomendaciones)

• Avisar cualquier cambio de domicilio fiscal• Realizar visitas de verificación para comprobar existencia de

proveedor• Allegase de empresas encargadas de hacer investigación para

rastrear operación de proveedores• Debes pedir a tus proveedores que te informen los cambios de sus

domicilios y/o firmar un convenio en e que se obliguen por undeterminado tiempo (5 años tiempo que tienen autoridades parafiscalizarte)

El contribuyente tenga créditos fiscales firmes y/odeterminados que no se encuentren pagados ogarantizados. (más de 100,000.00) porinfracciones a las señaladas en la fracción VIII

Mediante resolución se determine un créditofiscal firme y/o exigible a cargo del contribuyenteque no se encuentre garantizado, por concepto deomisión de pago de contribuciones y cuotascompensatorias (más de 100,000.00)

Créditos fiscalesFracc. VII y VIII

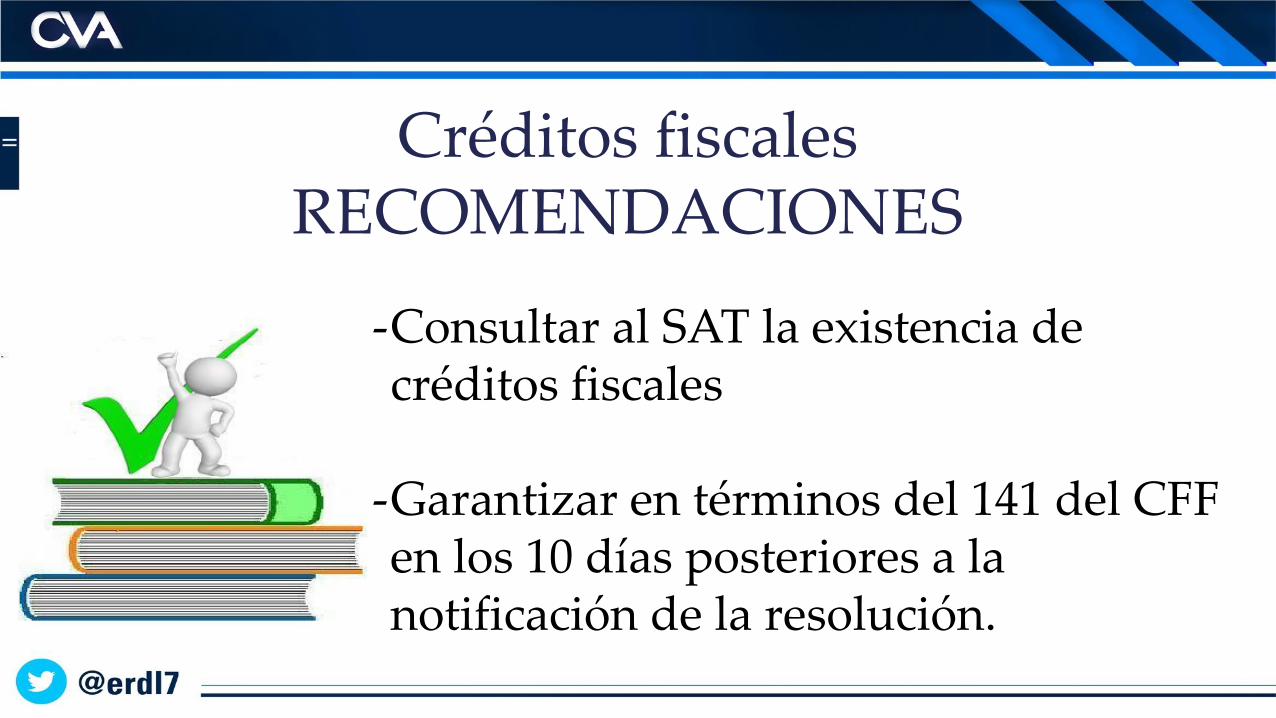

Créditos fiscalesRECOMENDACIONES

-Consultar al SAT la existencia de créditos fiscales

-Garantizar en términos del 141 del CFF en los 10 días posteriores a la notificación de la resolución.

Dentro de ejercicio de facultades decomprobación, no atiendarequerimientos de autoridad o lo hagade forma incompleta

Por incumplimiento de obligaciones fiscales

El contribuyente

No hubiera presentadodeclaraciones o hayaincumplido otraobligación fiscal

Fracc. IX y XV

- Llevar a cabo declaraciones fiscales en tiempo y forma

- Desahogar todo requerimiento realizado por la autoridad,si no se cuenta con la información o la petición esimprocendente, hacerlo ver en el escrito correspondiente

Por incumplimiento de obligaciones fiscales

RECOMENDACIONES

La SE haya cancelado el programa IMMEX

No se cuenta con las mercancías importadasal amparo del programa, en los domiciliosregistrados

IMMEXFracc. XIX, XXXII

- Adoptar la cultura del Compliance en lo relativoal Decreto IMMEX, en aras de no incurrir enirregularidades

- Dar aviso puntual cuando la mercancía seatrasladada a un domicilio distinto

IMMEXRECOMENDACIONES

Se tenga conocimiento de mercancías que atentencontra la propiedad industrial o los derechos de autorprotegidos por la Ley de PI y la LFDA

Propiedad Industrial

Los particulares se encuentren sujetos a un proceso penal porla presunta comisión de delitos en materia PI y DA (223 LPI)

En el pedimento no se declare el identificador MC ysus respectivos indicadores

Fracc. XI, XVIII, XXXV

- Si se importa mercancía sujeta a PI, solicitar la licencia o permiso correspondiente del titular de la marca

- Se puede verificar que la documentación sea verídica, ingresando al expediente en el IMPI

- Consultar la FA y el tipo de marca, a efectos de comprobar que aplique el identificador MC

Propiedad IndustrialRECOMENDACIONES

Se detecten mercancías encondiciones de prácticas deslealesde comercio internacional, esténsujetas al pago de una cuotacompensatoria o a una medida detransición, y el origen declaradosea distinto.

Mercancía controlada y prohibidaCon motivo de

Reconocimiento Aduanero o VMT

Con motivo de Reconocimiento Aduanero o Ejercicio de facultades de

comprobaciónSin documento queacredite RRNA´s, o demercancía prohibida.

Cuando hayaomisión dedeclaración

Fracc. XXIII, XXIV, XXVIII

- Antes de introducir la mercancía verifica la fracción arancelaria, para tener certeza de las RRNA aplicables

- Revisa constantemente la publicación de la investigación, imposición o actualización de Cuotas Compensatorias en el DOF

Mercancía controlada y prohibidaRECOMENDACIONES

• Sujetos a un proceso penal por la presunta comisión dedelitos en materia fiscal.

• Presente documentación falsa.

• Se oponga al ejercicio de las facultades de comprobación delas autoridades aduaneras.

• “Prestar” el padrón a un importador suspendido

• Altere los registros o documentos que amparen susoperaciones de CE.

• Declare en pedimento mercancía en subvaluación

Actos dolosos

El contribuyente

Fracc. XI, XIII, XIC, XX, XXI, XXV

- No oponerse a la práctica delas facultades decomprobación, la autoridadincluso tiene facultades deasistirse de la fuerza pública

ACTOS DOLOSOSRECOMENDACIONES

El importe de ingresos o el valor de los actos oactividades declarados en el periodo, sea inferioral 30% del valor de las importaciones realizadasdurante el mismo periodo.

ContabilidadFracc. XII, XIII, XXXIV

• No lleve la contabilidad, registros,inventarios o medios de control, a queesté obligado; o los oculte, altere odestruya total o parcialmente.

• No cuente con la documentación queampare las operaciones de CE

El contribuyente

Tener en orden el Anexo 24

Si es necesario reconstruirlo

CONTABILIDADRECOMENDACIONES

Tener en orden el Anexo 24

Licencias o autorizacion

es, fueron suspendidas o canceladas

Mercancías sensiblesFracc. VI, XXX, XXXVI, XXXVII, XLI

Anexo 10

Radioactivos y

nucleares

Máquinas, aparatos,

dispositivos y artefactos, relacionados con armas

y otros

Documentos, autorizaciones o permisos, estén

incompletos, sean

inconsistentes o estén vigentes.

Calzado, textil y confecciónAvisos

automáticos no amparen

las mercancías

Cuando no se presente cuenta

aduanera o tenga datos incorrectos

XXII. Tratándose de exportación definitiva o retorno de mercancía al extranjero,se detecte que dicha mercancía no salió del país o no se retornó de al menos el90%

XXVI. Con motivo del dictamen de laboratorio o del ejercicio de las facultadesde comprobación, se determine una clasificación arancelaria diferente e impliqueel incumplimiento RRNA´s en materia de seguridad nacional o salud pública, ola omisión del pago de cuotas compensatoria.

XXIX. El contribuyente no cuente con la e.firma vigente. XXXVIII. Cuando los importadores no tengan registrado el correo electrónico

para Buzón Tributario. XXXIX. No realicen operaciones de comercio exterior en un periodo que exceda

los 12 meses.

OTRAS

PREGUNTAS

¡GRACIAS POR SU ATENCIÓN!

Eduardo Reyes Díaz-Leal

Bufete InternacionalTel. 01 (55) 1500-1400

@erdl7