Quito - Ecuador Noviembre de 1998 STAFF: DIRECTOR EDITOR : Wilmer Cóndor P. DIRECTORA ADMINISTRATIVA : Verónica Vilaña T. ASESORIA ELITE: Dr. Wellington Ríos Director de la Escuela de Contabilidad y Auditoría – Fac. de Administración y Catedrático Universitario, Auditor Independiente. Eco. Benjamín Osorio Catedrático Universitario, Consultor Independiente. Lcdo. Ulises Alvarez Catedrático Universitario, Consultor Independiente. DISTRIBUIDORES DEPENDIENTES AUTORIZADOS: Sr. Richard Zurita Universidades del País Sr. Fabricio Cóndor Colegios Secundarios del País y Consumidores Finales Asociaciones de Escuelas : Fac. Administración, Economía, Finanzas, Filosofía - Universidad Central CONSULTAS, SUGERENCIAS Y SUSCRIPCIONES: Av. América No. 1530 y Ramírez Dávalos - Edif. SAA - Of. 205 Teléfono: 564-936

Transcript

Quito - Ecuador Noviembre de 1998

STAFF:

DIRECTOR EDITOR : Wilmer Cóndor P. DIRECTORA ADMINISTRATIVA : Verónica Vilaña T.

ASESORIA ELITE:

Dr. Wellington Ríos

Director de la Escuela de Contabilidad y Auditoría – Fac. de Administración y Catedrático Universitario, Auditor Independiente. Eco. Benjamín Osorio

Sr. Richard Zurita Universidades del País Sr. Fabricio Cóndor Colegios Secundarios del País y

Consumidores Finales Asociaciones de Escuelas : Fac. Administración, Economía, Finanzas,

Filosofía - Universidad Central

CONSULTAS, SUGERENCIAS Y SUSCRIPCIONES: Av. América No. 1530 y Ramírez Dávalos - Edif. SAA - Of. 205

Teléfono: 564-936

No. 001

2

Presentación

stamos a las puertas del Siglo XXI , la ciencia y tecnología avanzan a pasos agigantados, los pueblos

claman de hambre por las deficientes administraciones de los Gobiernos de Turno, la Globalización obliga a los países subdesarrollados a prepararse en todos los aspectos económicos sociales , todos los puntos indicados tienen una solución que es “ LA EDUCACIÓN ”.

n círculo de profesionales con experiencia, responsabilidad y deseos de reflejar temas de

importancia para los Contadores, Administradores y toda persona que desea autoeducarse, tienen a bien presentar a usted la revista teórica - práctica “BOLETÍN CONTABLE ADMINISTRATIVO ” que le será de mucha ayuda.

WILMER DARIO CÓNDOR PAUCAR DIRECTOR - EDITOR

E

U

No. 001

3

INTRODUCCIÓN

El contenido de la revista “BOLETÍN CONTABLE ADMINISTRATIVO” tiene la finalidad de ayudar al estudiante,

profesional, e incluso a personas que tienen una visión de futuro en su negocio. Los temas generales enfocados en el presente Boletín son: guía práctica para obtener el registro de inscripción obligatorio (R.U.C.) antes de emprender un negocio, así como las principales obligaciones al obtenerlo (Factura, RT-4); los ingresos adicionales que recibe una persona al prestar sus servicios, además Fondos de Reserva y Vacaciones; Selección del Personal (ejemplo: perfil del Asistente Contable

que generalmente solicitan las empresas, así como el currículum vitae); cada uno de los puntos expuestos son ilustrados mediante ejemplos prácticos que complementan lo teórico, a fin de satisfacer las inquietudes del lector. Estos y más temas interesantes sin lugar a duda podrá encontrar en ésta revista. Con el objeto de identificar las ideas a simple vista, algunos títulos están en forma de pregunta y otros tienen junto a éstos, gráficos que de alguna manera identifican el tema tratado en

esa sección, mismos que podrá observar en el transcurso de su lectura.

REGISTRO ÚNICO DE CONTRIBUYENTES (R.U.C.)

Necesariamente están obligados a inscribirse por una sola vez en el Registro Unico de Contribuyentes las personas naturales, jurídicas y los entes sin personalidad jurídica nacionales o extranjeros, que inicien o realicen actividades económicas en el país en forma permanente u ocasional, o

que sean titulares de bienes o derechos que generen u obtengan ganancias, beneficios, remuneraciones, honorarios y otras rentas sujetas a tributación en el Ecuador.

¿ CUÁNDO DEBEN INSCRIBIRSE EN EL R.U.C.?

Deberán obtener su inscripción todas las personas naturales o jurídicas que inicien una actividad económica, dentro de los 30 días hábiles siguientes al de su constitución o iniciación real de sus actividades.

¿DÓNDE DEBEN INSCRIBIRSE PARA OBTENER EL R.U.C.?

Se inscribirán en las Delegaciones del Servicio de Rentas Internas (SRI), antes llamada Dirección General de Rentas con sedes en la ciudades de Quito, Guayaquil, Cuenca, Ambato, Manabí, según donde se encuentre el domicilio fiscal del Contribuyente. Actualmente en Quito está ubicada en la calle Salinas y Santiago , ( tras el IESS).

R.U.C.

No. 001

5

¿CUÁLES SON LOS REQUISITOS PARA LA INSCRIPCIÓN EN EL R.U.C.?

El trámite para proceder a inscribirse en el R.U.C. es netamente personal y gratuito, los requisitos son los siguientes:

PERSONAS NATURALES - Fotocopia de la cédula de identidad del contribuyente. - Fotocopia de la papeleta de votación correspondiente al último

escrutiño realizado en el país. - Copia de cualquier documento que indique claramente la

dirección donde realizará el contribuyente su actividad económica, pudiendo ser: carta de pago de agua, luz, teléfono, contrato de arrendamiento del local u oficina, tarjeta del Impuesto Predial.

- Si fuere el caso un certificado de Calificación Artesanal o Resolución del MICIP.

- En caso de ser extranjero se presentará una fotocopia del pasaporte actualizado.

PERSONAS JURÍDICAS - Llenar el formulario 01-R.U.C.; - Fotocopia de la escritura de constitución inscrita en el Registro

Mercantil o con aprobación de un Juez de lo Civil, según sea el caso;

No. 001

6

- Fotocopia de la resolución de la Superintendencia de Compañías, con la razón de inscripción en el Registro Mercantil;

- Fotocopia de los estatutos de constitución, con resolución de aprobación del organismo pertinente;

- Fotocopia del nombramiento del representante legal, inscrito en el Registro Mercantil; y

- Fotocopia de la cédula de identidad o pasaporte del representante legal y papeleta de votación.

¿ EN QUÉ DOCUMENTOS DEBE CONSTAR EL R.U.C. ? El número de inscripción en el R.U.C. debe constar obligatoriamente en los siguientes documentos (Art.10 Ley del Registro Unico de Contribuyentes). a) Cédula Tributaria b) Certificado Militar o Cédula de las Fuerzas Armadas c) Certificado de antecedentes personales conferido por la Policía

Civil Nacional; d) Documentos de afiliación personal al Seguro Social; e) Licencias de conductores; f) Matrículas de Comerciantes; g) Matrículas de Industriales; h) Cédulas de Agricultores; i) Documento de afiliaciones a las Cámaras de Artesanías y

Pequeñas Industrias; j) Carnés de los Colegios Profesionales; k) Registro de importadores y exportadores; l) Documentos que contengan la matrícula de vehículos ( no placas ); m) Catastro de la Propiedad; n) Declaraciones y comprobantes de pago de toda clase de tributos,

cuya recaudación se realice por cualquier tipo de institución; ñ) Certificado de no adeudar al Fisco, los Municipios;

No. 001

7

o) Facturas, Notas de Ventas, Recibos y más documentos contables que otorgan los contribuyentes por actos de comercio o servicios;

p) Planillas de sueldos de todas las instituciones de derecho público o privado;

q) Permisos de importación, pólizas de exportación y pedimentos de aduanas;

r) En todos los documentos que el Estado y las instituciones oficiales y privadas confieran a favor de terceros y siempre que se relacionen con aspectos tributarios; y,

s) En todas las etiquetas y envases de productos que físicamente así lo permitieren.

¿CUÁL ES LA SANCIÓN DE LA NO INSCRIPCIÓN EN EL R.U.C.?

Al no presentar la tarjeta del R.U.C. el contribuyente será sancionado con una multa del 2.5% de sus activos sociales y la clausura del establecimiento, que se mantendrá hasta que se presente el documento

exigido.

PRINCIPALES OBLIGACIONES QUE TIENE EL CONTRIBUYENTE

CUANDO OBTIENE EL R.U.C.

- Elaborar sus facturas, notas de venta, recibos, en imprentas autorizadas por el SRI.

- Pagar el impuesto predial en el Municipio para el permiso de funcionamiento.

- Pagar los impuestos del I.V.A., Retenciones y otros impuestos a los que este afecto el contribuyente.

No. 001

8

OTROS REQUISITOS

1) Lugar y fecha de emisión 2) Número de R.U.C. o cédula 3) Descripción del bien transferido 4) Precios unitarios de los bienes 5) Descuentos y bonificaciones 6) Importe total de los bienes 7) Importe del I.V.A. 8) Importe determinado del

impuesto.

- Elaborar un sello de caucho si es el caso. A continuación se explica la elaboración de una factura, la declaración del I.V.A. en el formulario correspondiente RT-4, así como los requisitos para elaborar el sello de caucho si fuese el caso.

REQUISITOS EXIGIDOS EN LAS FACTURAS

PREIMPRESAS 1) Identificación del emisor, 2) Domicilio del emisor 3) Número del R.U.C. del emisor 4) Denominación del comprobante 5) Número correlativo y secuencial 6) Pie de imprenta

¡EVÍTESE SANCIONES O MULTAS CON EL SERVICIO DE

RENTAS INTERNAS! REFORMA TRIBUTARIA ( R.O. No. 379 del día Sábado 8 de Agosto de 1998)

No. 001

9

A partir del 1º. de septiembre de 1998 entra en vigencia la siguiente reforma tributaria: “Se aplicará una multa equivalente al 150% del valor de la factura, cuando la administración tributaria establezca la falta de entrega de comprobantes de venta o cuando no reúnen los requisitos establecidos anteriormente”. Si la multa establecida se da por denuncia del comprador, éste se beneficiará con el 100% de la multa. EJEMPLO: La Srta. Ximena Trujillo compró un escritorio de computador a la empresa Distribuidora “NAVAS” Cía. Ltda., por el valor de S/.800.000 sin incluir el I.V.A., esta empresa no entregó la factura que es obligatoria, razón por la cual el cliente acudió a la Administración Tributaria a efectuar la correspondiente denuncia. En el ejemplo anotado, si una factura no cumple con la Ley, o no es entregada al comprador, se aplicará así: EL EMISOR: pagará S/. 1´200.000 de multa equivalente al 150% del

valor bruto de la compra ( no incluye el I.V.A. ). EL DENUNCIANTE: se beneficiará con un título de crédito equivalente al 100% de la compra bruta, es decir de S/.800.000.

No. 001

10

FACTURAS RECIBIDAS

( 1 )

FACTURAS ENTREGADAS (10)

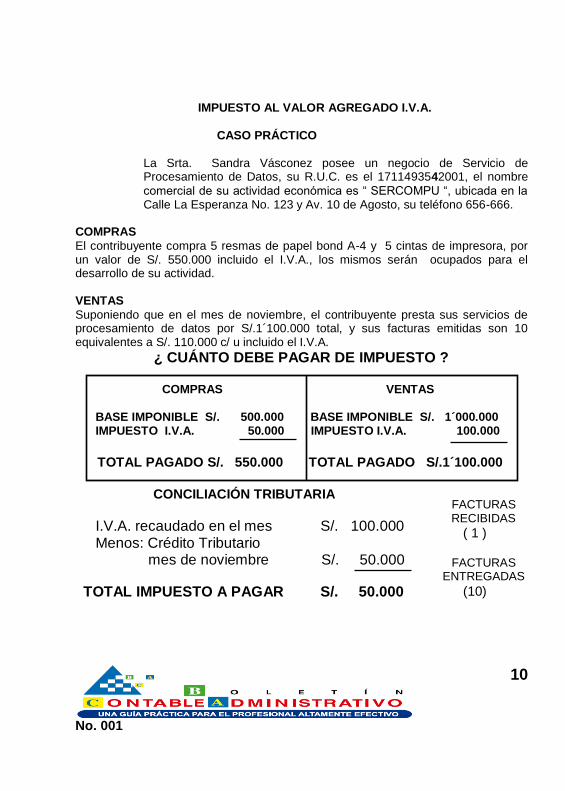

IMPUESTO AL VALOR AGREGADO I.V.A.

CASO PRÁCTICO La Srta. Sandra Vásconez posee un negocio de Servicio de Procesamiento de Datos, su R.U.C. es el 1711493542001, el nombre

comercial de su actividad económica es “ SERCOMPU “, ubicada en la Calle La Esperanza No. 123 y Av. 10 de Agosto, su teléfono 656-666.

COMPRAS

El contribuyente compra 5 resmas de papel bond A-4 y 5 cintas de impresora, por un valor de S/. 550.000 incluido el I.V.A., los mismos serán ocupados para el desarrollo de su actividad. VENTAS

Suponiendo que en el mes de noviembre, el contribuyente presta sus servicios de procesamiento de datos por S/.1´100.000 total, y sus facturas emitidas son 10 equivalentes a S/. 110.000 c/ u incluido el I.V.A.

¿ CUÁNTO DEBE PAGAR DE IMPUESTO ? COMPRAS VENTAS BASE IMPONIBLE S/. 500.000 BASE IMPONIBLE S/. 1´000.000 IMPUESTO I.V.A. 50.000 IMPUESTO I.V.A. 100.000

TOTAL PAGADO S/. 550.000 TOTAL PAGADO S/.1´100.000

CONCILIACIÓN TRIBUTARIA

I.V.A. recaudado en el mes S/. 100.000 Menos: Crédito Tributario mes de noviembre S/. 50.000

TOTAL IMPUESTO A PAGAR S/. 50.000

No. 001

11

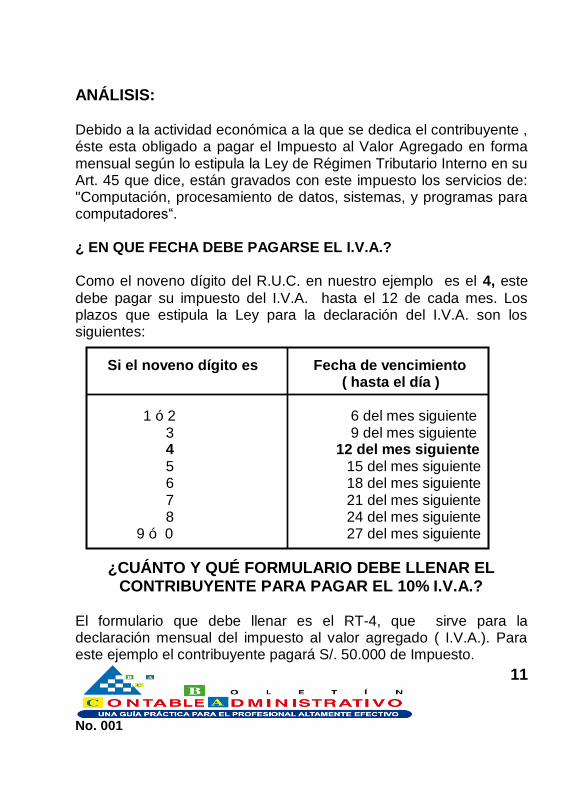

ANÁLISIS: Debido a la actividad económica a la que se dedica el contribuyente , éste esta obligado a pagar el Impuesto al Valor Agregado en forma mensual según lo estipula la Ley de Régimen Tributario Interno en su Art. 45 que dice, están gravados con este impuesto los servicios de: "Computación, procesamiento de datos, sistemas, y programas para computadores“. ¿ EN QUE FECHA DEBE PAGARSE EL I.V.A.? Como el noveno dígito del R.U.C. en nuestro ejemplo es el 4, este

debe pagar su impuesto del I.V.A. hasta el 12 de cada mes. Los plazos que estipula la Ley para la declaración del I.V.A. son los siguientes: Si el noveno dígito es Fecha de vencimiento ( hasta el día ) 1 ó 2 6 del mes siguiente 3 9 del mes siguiente 4 12 del mes siguiente 5 15 del mes siguiente 6 18 del mes siguiente 7 21 del mes siguiente 8 24 del mes siguiente 9 ó 0 27 del mes siguiente

¿CUÁNTO Y QUÉ FORMULARIO DEBE LLENAR EL CONTRIBUYENTE PARA PAGAR EL 10% I.V.A.?

El formulario que debe llenar es el RT-4, que sirve para la declaración mensual del impuesto al valor agregado ( I.V.A.). Para este ejemplo el contribuyente pagará S/. 50.000 de Impuesto.

No. 001

12

¿ QUIÉNES ESTAN OBLIGADOS A ELABORAR UN SELLO ?

En caso de que el número del RUC no esté impreso en los documentos, deberá constar a máquina o a su vez existir un sello de inscripción en toda documentación tanto de quien emite el documento como de quien lo recibe.

Características del sello De acuerdo al Art. 17 del Reglamento a la Ley de Registro Unico de Contribuyentes el sello debe tener las siguientes características: a) Tamaño 5cm largo x 4cm ancho b) Número de R.U.C. c) Nombre o razón social d) Dirección completa Art. 18. Del sitio del número de inscripción en los documentos. El número o sello de identificación deberá preferentemente constar en el ángulo superior derecho de los documentos.

DEFRAUDACIONES Constituyen infracciones a la Ley, la defraudación y las contravenciones, que se detallan a continuación:

No. 001

13

Según el Art. 381 del Código Tributario y Art. 18 de la Ley de Registro de Contribuyentes son defraudaciones las siguientes: - Alteración en la declaración de mercadería, en cuanto a datos o

cifras que produzcan una falsa determinación de la obligación tributaria.

- Falsificación de permisos, guía de transporte, facturas, marcas, etiquetas u otro documento que permita garantizar la fabricación, consumo y control de todo tipo de bebidas alcohólicas.

- La disminución de ingresos, el incremento de gastos o la declaración tributaria con datos falsos e incompletos con el fin de pagar un menor monto por concepto de impuestos.

- El no declarar el valor real por retenciones en la fuente. - Alterar la contabilidad, los asientos u operaciones con nombres o

cantidades falsas. - Registrar doble contabilidad. - Mutilar en forma parcial o total los libros contables o los

documentos de respaldo con el afán de evadir las obligaciones tributarias.

Casos Especiales de Defraudación: - Hacer declaraciones de bienes o derechos que no le pertenecen

como propios. - Usar datos de identificación falsos en la solicitud de inscripción. - Obtener más de un número de Registro de Inscripción.

No. 001

14

CONTRAVENCIONES

Se entiende por contravenciones a las violaciones de las normas establecidas respecto a la administración de tributos u obstaculización en el control de los mismos. Se consideran contravenciones las siguientes (Art.386 del Código Tributario): - El incumplimiento de cualquier deber establecido en

los Art. 96, 98 y 100 además del Art. 207 del C. Tributario - El atraso por más de 30 días por parte de los agentes de

retención en la entrega de los tributos retenidos al correspondiente sujeto activo.

Casos Especiales de Contravención:

También son contravenciones según señala el Art. 19 de la Ley de Registro Unico de Contribuyentes las siguientes: - El no inscribirse en el plazo establecido por la Ley. - No colocar el Registro Unico de Contribuyentes en los

documentos señalados en el Art. 10 de la Ley de R.U.C. ( ver uso del RUC pag, 6 ) - Autorizar el uso del número del R.U.C. a terceras personas. - Ocultar la existencia de sucursales o agencias las cuales

pertenezcan al mismo contribuyente. - Mantener en uso el R.U.C. luego de que éste haya sido anulado

o cancelado. - Utilizar el número de inscripción que pertenezca a otro

contribuyente.

No. 001

15

¿CÓMO DETERMINAR SI EL R.U.C. ES VERÍDICO?

DÍGITO VERIFICADOR Se pueden presentar dos casos, como persona jurídica (empresa) o persona natural.

PERSONA JURÍDICA EMPRESA (VERIFICANDO R.U.C.)

Para determinar si el R.U.C. de una empresa es el verídico, se necesita comprobar el décimo número llamado autoverificador, de acuerdo al procedimiento siguiente: 1. Se colocan en columna los nueve primeros números del R.U.C. 2. Se multiplican cada dígito por lo siguientes números

respectivamente (4,3,2,7,6,5,4,3,2). 3. Sumar los resultados de la multiplicación y obtener un total. 4. El total dividir para 11. 5. Al entero multiplicar por 11 6. Al valor de esta multiplicación restar del total obtenido

anteriormente. 7. Al resultado anterior restar de 11. 8. El resultado de esta resta debe coincidir con el décimo dígito del

R.U.C., de no ser así se establece que no es real.

No. 001

16

Ejemplo: Comprobar si el siguiente número del R.U.C. es real: 1790647625001 Procedimiento:

1 x 4 4 7 x 3 21 9 x 2 18 0 x 7 0 6 x 6 36 4 x 5 20 7 x 4 28 6 x 3 18 2 x 2 4 Total 149

5 dígito autoverificador

0 0 1

De esta manera se demuestra que el 5 corresponde al décimo

número del RUC ( 1790647625001).

PERSONA NATURAL

( VERIFICANDO CEDULA DE IDENTIDAD) En caso de que el R.U.C. sea otorgado de acuerdo al número de cédula, se verificará el décimo dígito de la cédula de identidad para lo cual se seguirán los siguientes pasos.

Al total dividimos para 11 149 / 11 = 13.54

Al entero multiplico por 11 13 x 11 = 143

Este valor resto del total 149 – 143 = 6 A este resultado le resto de 11

11 – 6 = 5

No. 001

17

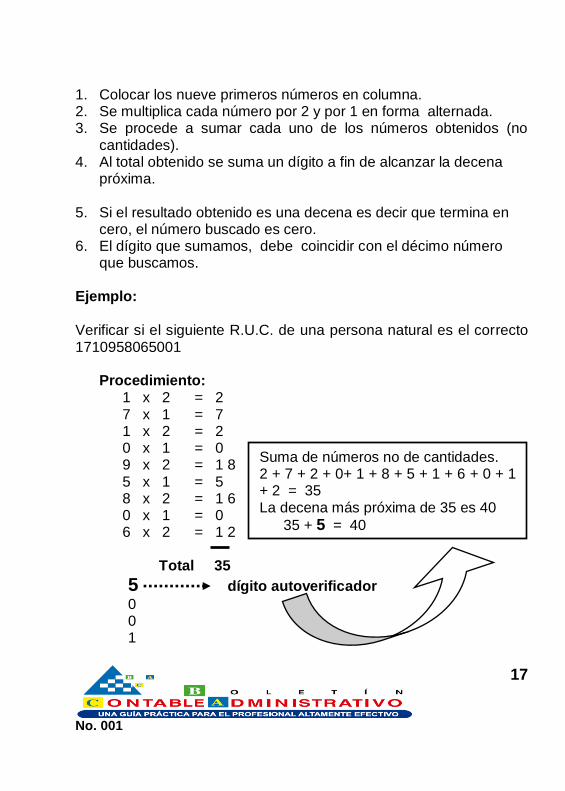

1. Colocar los nueve primeros números en columna. 2. Se multiplica cada número por 2 y por 1 en forma alternada. 3. Se procede a sumar cada uno de los números obtenidos (no

cantidades). 4. Al total obtenido se suma un dígito a fin de alcanzar la decena

próxima. 5. Si el resultado obtenido es una decena es decir que termina en

cero, el número buscado es cero. 6. El dígito que sumamos, debe coincidir con el décimo número

que buscamos.

Ejemplo: Verificar si el siguiente R.U.C. de una persona natural es el correcto 1710958065001

Procedimiento:

1 x 2 = 2 7 x 1 = 7 1 x 2 = 2 0 x 1 = 0 9 x 2 = 1 8 5 x 1 = 5 8 x 2 = 1 6 0 x 1 = 0 6 x 2 = 1 2 Total 35

5 dígito autoverificador 0 0 1

Suma de números no de cantidades. 2 + 7 + 2 + 0+ 1 + 8 + 5 + 1 + 6 + 0 + 1 + 2 = 35 La decena más próxima de 35 es 40

35 + 5 = 40

No. 001

18

De esta manera se demuestra que el dígito que sumamos 5 es el décimo dígito autoverificador ( 1710958065001).

REMUNERACIONES ADICIONALES

DECIMOTERCERA REMUNERACIÓN

Se entiende por decimotercera remuneración el derecho que tienen empleados y trabajadores de los sectores público y privado, a recibir una suma equivalente a la doceava parte de las remuneraciones totales percibidas durante el año , por parte de sus respectivos empleadores o patronos. PERÍODO DE CÁLCULO Y FECHA DE PAGO: El cómputo de la decimotercera remuneración se lo debe realizar en el período comprendido entre el 1ero. de diciembre del año anterior al 30 de noviembre del año en curso y debe pagarse máximo hasta el 24 de diciembre de cada año, hasta las 12 de la noche. Es importante señalar que la decimotercera remuneración no se tomará en cuenta para el pago de aportes al I.E.S.S., impuesto a la renta, Fondos de Reserva, Jubilación, Vacaciones pagadas, ni para el pago de monto sobre Indemnizaciones laborales previstas en el Código de Trabajo. Se debe tomar en cuenta que los trabajadores que por cualquier motivo no laboren un año completo calendario, tendrán derecho a

No. 001

19

que se les pague la parte proporcional en sucres en función al tiempo realmente trabajado. EJEMPLO: CUANDO RECIBE EL VALOR ÍNTEGRO: El señor Dario Cevallos, labora en una Fábrica de Calzado desde el 1 agosto de 1997, con un sueldo nominal de S/.300.000 mensuales y S/.65.000 mensuales por horas extras. Si suponemos que estamos en el mes de diciembre de 1998, ¿qué cantidad tiene que recibir el señor Cevallos por concepto de la decimotercera remuneración? Período de Cálculo: Recibe el valor íntegro ya que ha laborado el período completo Ingresos recibidos por sueldo 300.000 x 12 = 3´600.000 Horas extraordinarias 65.000 x 12 = 780.000

Total anual percibido 4´380.000/12 = S/.365.000 Al valor total lo dividimos para 12 y el resultado será el monto que tiene que recibir el señor Cevallos por concepto de la decimotercera remuneración. (En este caso la decimotercera remuneración es de S/.365.000). La provisión mensual por esta remuneración es:

No. 001

20

S/.365.000 / 12 = 30.417 mensual Para el cálculo de la provisión mensual se divide el total anual para 12 meses. CUANDO RECIBE EL VALOR PROPORCIONAL? Supongamos que el señor Dario Cevallos ingresó a laborar el 1 de julio de 1998, el pago de la decimotercera remuneración será proporcionalmente pagado. Si el período de cálculo es de diciembre del año anterior a noviembre del año en curso, quiere decir que el trabajador solo le corresponde el pago por cinco meses, que son de julio a noviembre de 1998. Período de Cálculo: Recibe el valor proporcional: Ingresos recibidos por sueldo 300.000 x 5 = 1´500.000 Horas extraordinarias 65.000 x 5 = 325.000

Total 1´825.000/ 12 = S/.152.083 anual

Al valor total dividimos para 12 y el resultado será el monto que tiene que recibir el señor Cevallos por concepto de la decimotercera remuneración. (En este caso la decimotercera remuneración es de S/.152.083).

No. 001

21

La provisión mensual por esta remuneración es: S/.365.000 / 12 = 30.417 mensuales x 5 = 152.083 proporcional Para el cálculo de la provisión mensual se divide el total anual para 12, a esta la multiplicamos por los meses laborados.

RUBROS QUE AFECTAN A LA DECIMOTERCERA

REMUNERACIÓN

Para calcular la decimotercera remuneración, se deben tomar en cuenta los valores recibidos durante el año calendario por los siguientes conceptos: sueldos o salarios, horas extraordinarias, horas suplementarias, trabajo a destajo, comisiones en ventas, compensaciones regulares, bonificaciones y gratificaciones en rendimiento productivo, participación en beneficios, derecho de usufructúo, sobresueldos, honorarios, adicionales, premios e incentivos, habitación, subsidios de carácter normal y permanentes, bonos y aporte personal al IESS cuando lo asume el empleador o patrono. No entran en el cálculo de esta remuneración utilidades de los trabajadores, viáticos o subsidios ocasionales que sirven para generar renta de la empresa, la decimotercera, decimocuarta, decimoquinta y decimosexta remuneraciones, compensación por incremento al costo de vida, vacaciones pagadas, fondo de reserva y todos aquellos beneficios que perciban los trabajadores de orden social incluyendo las indemnizaciones de aspectos laborales.

No. 001

22

¿ A QUE ORGANISMO PRESENTO LA PLANILLA DE PAGO DE LA DECIMOTERCERA REMUNERACIÓN ? Los roles de pago de la decimotercera remuneración deben satisfacerse en los formatos que habitualmente proporciona el Ministerio de Trabajo y se debe reportar dicha nómina en los 15 días posteriores de efectuado el pago a la Dirección General del Trabajo, o sea, hasta el 10 de enero de cada año como fecha tope. Los empleadores que están obligados según el Código de Trabajo y otras disposiciones legales al pago de la decimotercera remuneración, deben remitir en original y dos copias , a la Dirección, Subdirección o Inspectores del Trabajo, la justificación del pago y reporte con los siguientes datos o especificaciones: fechas del período reportado, información del establecimiento, empleo o turnos de trabajo, total de remuneraciones adicionales pagadas, nombres y apellidos de los trabajadores, ocupación, sexo, tiempo trabajado, total ganado, valor pagado por la remuneración adicional, firma o huella digital de los trabajadores. Todo lo anteriormente expuesto, tiene su sustento legal en los artículos 95,111 y 112 del Código de Trabajo.

DECIMO CUARTA REMUNERACION Esta remuneración consiste en una bonificación adicional a que tienen derecho los trabajadores de sus respectivos empleadores en un monto equivalente a dos salarios mínimos vitales de su respectiva categoría ocupacional.

No. 001

23

A la decimocuarta remuneración también tienen derecho los jubilados patronales, jubilados y pensionistas del I.E.S.S., de la Caja Militar y de la Policía Nacional. PERÍODO DE CÁLCULO Y FECHA DE PAGO: Actualmente el salario mínimo vital general vigente es de S/.100.000, es decir la decimocuarta remuneración será de S/.200.000 (2 S.M.V.).

Esta remuneración debe pagarse en todo el país hasta el 15 de septiembre de cada año y su período de cómputo comprenderá desde el 1ero. de septiembre del año anterior hasta el 31 de agosto del año en curso.

En el supuesto caso de que un trabajador por cualquier causa, no hubiere laborado el año completo, sea porque su ingreso al trabajo fue después del tiempo inicial de cómputo, o fuere separado de su trabajo antes del 30 de agosto o fecha final de cómputo, recibirá la parte proporcional en función del tiempo trabajado al momento del retiro o separación. Es de suma importancia señalar que la decimocuarta remuneración no se tomará en cuenta para el pago de aportes al I.E.S.S., Impuesto a la Renta, Fondos de Reserva, Jubilación, Vacaciones pagadas, ni para el pago de Indemnizaciones laborales contempladas en el Código de Trabajo.

No. 001

24

EJEMPLO: CUANDO RECIBE EL VALOR INTEGRO: La señorita Alexandra Peralta, labora en calidad de Contadora con un sueldo de S/. 1´500.000 mensuales, e ingreso a trabajar el 1º. de septiembre de 1997. Supongamos que estamos en Septiembre 15 de 1998, por lo que la señorita recibe el valor completo de S/. 200.000. CUANDO RECIBE EL VALOR PROPORCIONAL: La señorita Alexandra Peralta, labora en calidad de Asistente Contable e ingresó a trabajar el 2 de febrero de 1998, con un sueldo de S/.2´000.000 mensuales. Si hipotéticamente estamos en el mes de septiembre del mismo año y queremos saber cuál es el monto que recibirá por concepto de decimocuarta remuneración, tenemos que realizar el siguiente cálculo que es sencillo: En 12 meses 200.000 En 7 meses X = 200.000 X 7 = 1.400.000/ 12 = 116.667

Son 7 meses si contamos desde el mes de febrero a agosto, que es el mes final para el computo de esta remuneración.

La señorita Peralta recibirá S/.116.667por concepto de decimocuarta remuneración.

¿A QUÉ ORGANISMO PRESENTO LA PLANILLA DE PAGO DE LA DECIMOCUARTA REMUNERACIÓN ?

No. 001

25

La nómina de pago de la decimocuarta remuneración debe ser reportada hasta el 30 de septiembre de cada año a la Dirección General del Trabajo en los formatos proporcionados por dicha institución, por parte de los patronos o empleadores en forma obligatoria. Según lo dispone el Código del Trabajo, los empleadores están obligados a remitir en original y dos copias el pago y justificación de la Decimocuarta Remuneración a la Dirección General del Trabajo, el que se reportará máximo hasta 15 días posteriores al pago con los datos descritos en la Decimotercera Remuneración. Todo lo anteriormente expuesto tiene su sustento legal en los artículos 113 y 114 del Código de Trabajo.

DECIMOQUINTO SUELDO

El decimoquinto sueldo es conceptuado como un beneficio adicional a los vigentes, a que tienen derecho los trabajadores y empleados de los sectores público y privado en todo el territorio nacional, fijado en la cuantía de S/. 50.000 anuales para los trabajadores en general

sin tomar en cuenta el monto del sueldo o salario ganado por

el trabajador, y S/.30.000 anuales para los trabajadores del servicio doméstico.

PERÍODO DE CÁLCULO Y FECHA DE PAGO:

Se considera para efectos de pago del decimoquinto sueldo, el año calendario comprendido desde el 1º. de febrero del año anterior al 31 de enero del siguiente año en que se debe proceder al pago.

No. 001

26

El decimoquinto sueldo se paga en 5 alícuotas de S/.10.000 cada una en los primeros 7 días de los meses de febrero, abril, junio, agosto y octubre para los empleados y trabajadores en general. Algunos contadores conocen la fecha de pago con la sigla (F.A.J.A.O.). En igual forma para los empleados de servicio doméstico el pago se hará en 5 alícuotas de S/. 6.000 en los días y meses antes mencionados.

Cuando el monto de la remuneración sea proporcional al tiempo trabajado, esta proporcionalidad se reflejará en cada cuota.

Para el cálculo del decimoquinto sueldo no se considera como base el sueldo o salario del trabajador, sino más bien es de carácter general en su cuantía.

El decimoquinto sueldo no se toma en cuenta para el pago de aportes al I.E.S.S., Impuesto a la Renta, Fondos de Reserva, Vacaciones en caso de que sean pagadas, Pensión Jubilar, ni tampoco se tomará en cuenta para los casos de Indemnizaciones laborales previstas en el Código de Trabajo.

Tienen derecho a este sueldo, además de los trabajadores públicos y privados, los jubilados patronales, jubilados y pensionistas del I.E.S.S., de las Cajas Militares y de la Policía Nacional.

¿A QUÉ ORGANISMO PRESENTO LA PLANILLA DE PAGO DE

LA DECIMOQUINTO REMUNERACIÓN ?

Se debe reportar a la Dirección General de Trabajo la planilla de pago del decimoquinto sueldo hasta el 30 de abril de cada año. Los formularios se pueden encontrar en el Ministerio de Trabajo y este

No. 001

27

formulario consta con los mismos requisitos que se detallaron en las decimotercera y cuarta remuneración explicados anteriormente.

La base legal de lo expuesto se halla en la Ley 79 publicada en el Registro Oficial No. 464 del 22 de junio de 1990.

EJEMPLO:

CUANDO RECIBE EL VALOR INTEGRO:

Si el trabajador sigue laborando hasta el siguiente año y no se separa hasta el 31 de enero, recibirá las cuotas completas, es decir S/. 50.000 anuales pagaderos en los meses correspondientes ( F.A.J.A.O.).

CUANDO RECIBE EL VALOR PROPORCIONAL:

El Señor Marcelo Villacís es contador de una empresa industrial e ingresó a trabajar el 1º. de agosto del año anterior hasta el 31 de enero del año en curso , es decir a laborado seis meses por lo que recibe un valor proporcional.

CÁLCULO:

S/. 50.0 00 / 12 = 4.167

Los 4.167 multiplicamos por los 6 meses laborados teniendo el valor de S/. 25.002, en definitiva el trabajador recibirá a partir del mes de febrero, 5 cuotas de S/. 5.000.

DECIMOSEXTO SUELDO

El decimosexto sueldo se lo define como un beneficio adicional adquirido para los trabajadores y empleados de los sectores público

No. 001

28

y privado. Su monto será el equivalente a la octava parte del sueldo mensual. También tienen derecho al sueldo referido, los jubilados patronales, jubilados y pensionistas del I.E.S.S., de la Caja Militar, de las Fuerzas Armadas, de la Policía Nacional y de la Comisión de Tránsito de la Provincia del Guayas.

Cabe destacar que ningún trabajador percibirá mensualmente por concepto del decimosexto sueldo menos de la doceava parte de dos salarios mínimos vitales generales (S/. 16.667).

Quienes reciban un sueldo mensual igual o mayor a 8 salarios mínimos vitales generales, percibirán la octava parte mensual de 8 salarios mínimos vitales generales, actualmente S/.100.000.

PERÍODO DE CÁLCULO Y FECHA DE PAGO:

El cómputo y la fecha de pago del decimosexto sueldo es de carácter mensual y no se tomará en cuenta para el pago de aportes al I.E.S.S., además está exento del pago del Impuesto a la Renta, no se determina para el cálculo de Fondo de Reserva, Jubilación, Vacaciones, ni para el pago de las Indemnizaciones laborales prescritas en el Código de Trabajo.

Si por cualquier causa el trabajador se hubiere o fuere retirado del servicio, el empleador deberá pagarle la parte proporcional de este sueldo, al momento de su retiro o separación.

Las bases legales de cómputo son a partir de la doceava parte de dos salarios mínimos vitales generales y como máximo recibirá la octava parte de 8 salarios mínimos vitales.

El decimosexto sueldo rige a partir del mes de diciembre de 1992, mientras que para el sector público está vigente desde enero de

No. 001

29

1993, fue creado mediante Ley 19 publicada en el Registro Oficial N. 90 del 18 de diciembre de 1992.

REMUNERACIONES QUE AFECTAN AL DECIMOSEXTO SUELDO

Para el pago del decimosexto sueldo será considerada la octava parte del sueldo mensual, por lo que se interpreta que no intervienen otros beneficios adicionales, horas extras, ni gastos de movilización, responsabilidad, presentación, etc.

EJEMPLO:

El señor Willian Cobos ingresó a trabajar el 11 de mayo y se retira el 25 de septiembre del mismo año, conociendo que su salario mensual fue de S/.350.000.

El primer y último mes el Sr. Cobos recibirá la parte proporcional del decimosexto sueldo, mientras que los meses anteriores como fueron completos recibe el valor íntegro del decimosexto sueldo.

CÁLCULO Y FORMA DE PAGO:

S/. 350.000 / 8 = 43.750 ( por cada mes completo trabajado)

S/. 43.750 / 30 = 1.458 x 20 días = S/. 29.160 ( mayo, proporcional)

S/. 43.750 / 30 = 1.458 x 25 días = S/. 36.450 (sept., proporcional)

El valor a recibir por concepto del decimosexto sueldo es; si laboró el mes completo recibirá S/.43.750; en el mes de mayo por sus días trabajados recibe S/.29.160, y por los últimos días de septiembre recibe S/.36.450.

COMPENSACIÓN POR EL INCREMENTO AL COSTO DE VIDA

No. 001

30

La compensación por el incremento del costo de vida, es un beneficio de orden social a que tienen derecho todos los trabajadores de los sectores público y privado, sujetos al Código de Trabajo.

La compensación por el incremento del costo de vida se encuentra exenta del pago del Impuesto a la Renta y no forma parte del pago del aporte al I.E.S.S., no determina cuantía para Fondo de Reserva, Vacaciones, Pensión Jubilar al I.E.S.S., patronal, ni Indemnizaciones laborales.

PERÍODO DE CÁLCULO Y FECHA DE PAGO:

El pago de la compensación por el Incremento del Costo de Vida es de carácter mensual.

COMPENSACIÓN POR EL INCREMENTO DEL COSTO DE VIDA, ACTUALIZADO AL 1º. DE OCTUBRE DE 1998.

Trabajadores en general: S/. 300.000 mensuales.

Trabajadores del servicio doméstico: S/. 220.000 mensuales.

Los trabajadores que perciban sueldos o salarios de hasta S/.600.000 mensuales, tendrán derecho a recibir el valor íntegro de la compensación al alto costo de vida.

Quienes perciban sueldos o salarios superiores a S/.600.000, tendrán derecho a recibir por este concepto únicamente la cantidad de S/.205.000 mensuales , a partir del 1º. de octubre de 1998.

No. 001

31

EJEMPLO:

SI EL SUELDO O SALARIO ES MENOR A S/. 600.000 MENSUALES

La Srta. Angélica Flores percibe un sueldo de S/. 598.000 mensuales , por lo que tiene derecho a los S/. 300.000 por concepto de esta compensación.

SI EL SUELDO ES MAYOR DE S/. 600.000 MENSUALES

La misma persona citada anteriormente tiene un sueldo de S/.601.000 mensuales, como percibe más S/. 600.000 mensuales tiene derecho a S/.205.000 por esta compensación.

REMUNERACIONES QUE AFECTAN A LA COMPENSACIÓN INCREMENTO DEL COSTO DE VIDA

Para el pago de la compensación al incremento del costo de vida será considerada solo el sueldo o salario mensual es decir, estipendio en dinero percibido por el trabajador con carácter de normal y permanente, sin tomar en cuenta las horas extras, ni remuneraciones adicionales, participación en utilidades de contratación colectiva ni cualquier otro ingreso adicional.

La base legal está sustentada en la Resolución N. 16-A del Consejo Nacional de Salarios, publicada en el Registro Oficial N. 29 del día viernes 18 de septiembre de 1998 y entra en vigencia a partir del 1ero. de octubre de 1998.

ANÁLISIS : Este incremento será pagado a partir del 1º. de Octubre de 1998 a todos los trabajadores del sector público y privado, cabe

No. 001

32

indicar que esta alza se da por las últimas medidas económicas tomadas por el Gobierno del Dr. Jamil Mahuad.

BONIFICACIÓN COMPLEMENTARIA

Este tipo de bonificación se la define como un beneficio social adquirido en favor de los trabajadores públicos y privados que están sujetos al Código de Trabajo, con excepción de los operarios y aprendices de artesanía.

PERÍODO DE CÁLCULO Y FECHA DE PAGO:

La bonificación complementaria es de carácter mensual y se paga dividida en 10 cuotas mensuales, en la segunda quincena de cada mes, junto con los sueldos o salarios, excepto los meses de septiembre y diciembre en que se paga la decimotercera y decimocuarta remuneración respectivamente, por esta razón es que se divide para diez cuotas mensuales y no para doce, sin embargo si existe un acuerdo patrono – trabajador se puede dividir para doce cuotas, es decir que en septiembre y diciembre recibiría normalmente.

Contablemente se debe hacer ajustes cuando existe una variación de esta compensación en doce meses ya que caso contrario es perjudicado el trabajador.

VALORES PARA LA BONIFICACIÓN COMPLEMENTARIA

Trabajadores en General S/. 4´664.000 anuales

Trabajadores del servicio doméstico S/. 870.000 anuales

Trabajadores de maquila S/. 2´750.000 anuales

No. 001

33

EJEMPLOS:

Si el señor Roberto Collantes trabaja normalmente en la empresa X, recibirá ( 4´664.000 / 10 ) S/. 466.400 mensuales en DIEZ cuotas

excepto en SEPTIEMBRE Y DICIEMBRE.

Si es en DOCE cuotas recibirá ( 4´664.000/ 12 ) S/. 388.667 durante los DOCE MESES.

La bonificación complementaria no tiene carácter de remuneración y por lo mismo no se tomará en cuenta para el pago de aportes al I.E.S.S., ni para determinar el Fondo de Reserva, Vacaciones, Jubilaciones, pago de horas suplementarias y extraordinarias, ni indemnizaciones de carácter laboral. Se exceptúan también en el porcentaje sobre utilidades, viáticos, subsidios ocasionales, décimos o sobresueldos.

Esta bonificación se encuentra exenta del pago del Impuesto a la Renta, es decir no forma parte para el cálculo de la base imponible.

IMPUTABILIDAD:

Los aumentos que se hicieren durante el año de 1998, originados en contratos colectivos, aumentos voluntarios, actas transaccionales y fallos ejecutoriados dictados por tribunales de conciliación y arbitraje, serán imputables a la elevación de la bonificación complementaria establecida según los valores abajo indicados. Si dichos aumentos fueren inferiores al valor determinado como elevación de la bonificación complementaria, se pagará la diferencia por este concepto.

Los empleadores que imputaron aumentos salariales al incremento de la bonificación complementaria dispuestos en las resoluciones

No. 001

34

anteriores del CONADES, seguirán imputando esos valores en lo posterior.

El sustento legal lo encuentra en la Resolución No. 16 del CONADES con RO. 352-S, 2-VII-98. Y rige a partir del 1º. de julio de 1998.

.

COMPENSACION AL TRANSPORTE

Los patronos o empleadores tanto del sector público y privado están obligados a proporcionar servicio de transporte a todos sus empleados y trabajadores para que se trasladen de sus respectivos domicilios al sitio de trabajo y retornen a sus hogares.

CÁLCULO QUE RIGE A PARTIR DEL DIA VIERNES 25 DE SEPTIEMBRE DE 1998

4 pasajes diarios X S/. 700 = 2.800 x 20 días = S/. 56.000 mensuales;

ó lo que es lo mismo 80 veces la tarifa fijada por C.N.T.T.T. (Consejo Nacional de Tránsito y Transporte Terrestre), es decir

S/.700 x 80 = S/. 56.000 mensuales.

¿CUÁNDO SE RECIBE LA BONIFICACIÓN DE TRANSPORTE?

Si por cualquier circunstancia los patronos o empleadores no pudieren facilitar el servicio de transporte a sus empleados, compensarán pagando una suma equivalente al valor de la tarifa actual de transporte urbano popular en bus que señale el Consejo

No. 001

35

Nacional de Tránsito, multiplicado por cuatro y este resultado por veinte, únicamente para aquellos trabajadores que ganen hasta dos salarios mínimos vitales generales que se encontraren vigentes (S/. 200.000 actualmente).

La Compensación del transporte se pagará mensualmente, salvo que las partes de mutuo acuerdo establecieran otra forma de pago, que se acoja a la modalidad del trabajo.

Este tipo de compensación no forma parte del sueldo, salario o remuneración, no paga aportes al I.E.S.S., ni sirve para determinar el Fondo de Reserva, Vacaciones, Jubilaciones, Indemnizaciones Laborales y otros beneficios de orden social.

EJEMPLO:

El Señor Fabián Moreno tiene un salario de S/. 198.000 y reside a 2 Kms. del lugar de trabajo, razón por la cual recibe S/.56.000 mensuales si laboró el mes completo.

¿ QUIÉNES NO RECIBEN LA BONIFICACIÓN DE TRANSPORTE?

Los patronos o empleadores no están obligados a pagar la compensación del transporte a sus trabajadores, cuando: presten el servicio de transporte mediante recorridos y otro sistema de servicio implantado, si el trabajador no concurre a su trabajo por cualquier causa, por falta injustificada el o los días faltados, por permiso otorgado al trabajador por enfermedad u otro justificativo, cuando el empleado o trabajador cuya residencia se encuentre dentro del centro de trabajo, si la residencia del trabajador quedare distante al trabajo en un radio de un kilómetro, si los trabajadores cuentan con transporte proporcionado por los empleadores y cuando los

No. 001

36

empleadores o trabajadores cuyas remuneraciones básicas excedan a los dos salarios mínimos vitales generales vigentes.

El sustento legal lo encuentra en la Resolución No. 001 DIR-98 C.N.T.T.T., de 1998, y entra en vigencia desde el 25 de septiembre de 1998.

FONDO DE RESERVA

Todo empleador de carácter privado o público, tiene la obligación de depositar en el I.E.S.S. los Fondos de Reserva, por cada uno de los trabajadores que estén a su cargo o servicio por más de un año, los

fondos de reserva equivalentes a la doceava parte de la remuneración percibida por el trabajador durante un año de servicio y su cómputo se hará de acuerdo al artículo 94 del Código de trabajo. El depósito corre a partir del segundo año.

PERÍODO DE CÁLCULO Y FECHA DE PAGO:

Los empleadores depositarán al I.E.S.S. “Sección A” privados y obreros, hasta el 30 de septiembre de cada año, el monto íntegro de lo que deban por concepto de fondos de reserva .

Su cálculo es desde el 1º. de julio del año anterior hasta el 30 de junio del año en curso y comprende la doceava parte de la remuneración.

REMUNERACIONES QUE AFECTAN A LOS FONDOS DE RESERVA

Tanto para el empleador como para el trabajador, es necesario determinar sobre qué valores se debe tomar la doceava parte de la

No. 001

37

remuneración, siendo estos rubros el total que el trabajador reciba en dinero, en servicios o especies, inclusive lo que percibiere por trabajos extraordinarios y suplementarios, a destajo, comisiones, participación en beneficios, al aporte al I.E.S.S. cuando no lo asume el empleador o cualquier otra retribución que tenga carácter normal.

No se tomará en cuenta para el cálculo de Fondo de Reserva, Utilidades, Viáticos, Subsidios ocasionales, Beneficios de orden social, tales como la decimotercera, decimocuarta, decimoquinta y decimosexta remuneraciones, la bonificación complementaria, compensación por el incremento del costo de vida, compensación de transporte y otras bonificaciones que establezca la ley.

Los Fondos de Reserva tienen derecho todos los trabajadores, empleados y obreros del sector público y privado, sea el trabajo por jornadas completas, medio tiempo y por horas. Para fines de cálculo simplemente se deberá tomar la doceava parte de lo percibido en el año, cualquiera que sea la modalidad; exceptuándose de este derecho a los dependientes de los artesanos, operarios y aprendices, de conformidad con la Ley de Defensa del Artesano.

Los Fondos de Reserva correspondientes a los empleados públicos, serán depositados semestral o anualmente en el I.E.S.S., hasta el 30 de marzo del año siguiente al que corresponda su asignación y su cálculo será sobre el sueldo básico percibido desde el primero de enero hasta el 31 de diciembre de ese año.

Se debe indicar, que en casos de separación y retorno del trabajador, si éste se separa o es separado antes de completar el primer año de servicio, no tiene derecho a fondos de reserva; más, si regresa a servir al mismo empleador, los tiempos se sumarán al anterior con el posterior para su cómputo tal como lo plantea el Artículo 199 del Código de Trabajo.

No. 001

38

El Artículo 202 del Código de Trabajo expresa que si el trabajador, por algún motivo no legal, no hubiere sido afiliado al I.E.S.S., a pesar de que esto no debe suceder, el empleador entregará directamente los fondos de reserva al trabajador, desde la fecha en que se produjo la obligación.

Todo lo anteriormente expuesto tiene su sustento legal en los artículos 196-206 del Código de Trabajo

EJEMPLO:

El señor Alejandro Alvear ha trabajado por 15 años consecutivos en la empresa SISTECO y en el presente año tiene un sueldo de S/.700.000 mensuales, sin registro de otros ingresos.

¿Cuál es el valor que hay que depositar en el I.E.S.S. por concepto de fondos de reserva?

S/. 700.000 x 12 = 8.400.000/ 12 = 700.000 Valor de fondo de reserva.

La provisión mensual por Fondos de Reserva es:

700.000 / 12 = 58.333 mensual

58.333 x 12 meses = S/. 700.000 Valor total a pagar al I.E.S.S.

No. 001

39

VACACIONES

Las vacaciones anuales constituyen un derecho irrenunciable, que debe ser gozado y que no puede ser compensado con su valor en dinero.

Todo trabajador tendrá derecho a gozar anualmente de un período ininterrumpido de quince días de descanso, incluidos los días no laborables. En caso de ser separado el trabajador antes de haber gozado sus vacaciones, recibirá la parte proporcional del tiempo de servicios.

Los trabajadores que hubieren prestado sus servicios a un mismo empleador o patrono por más de cinco años, a partir del sexto, tendrán derecho a gozar adicionalmente de un día más de vacaciones por cada uno de los años excedentes, o recibirán en dinero la remuneración correspondiente a tales días, sin poder exceder de 30 días de vacaciones.

Los trabajadores menores de 16 años tendrán derecho a 20 días de vacaciones. Los trabajadores mayores de 16 años y menores de 18 años, tendrán derecho a 18 días de vacaciones.

FORMA DE CÁLCULO:

La liquidación para el pago de las vacaciones, se tomará la vigésimo cuarta parte (24ava. ) de lo percibido por el trabajador durante un año completo de trabajo, esto es, sueldo o salario, horas suplementarias, horas extraordinarias, trabajo a destajo, comisiones, participaciones en beneficio y otras retribuciones accesorias de carácter permanente.

No ingresan al cálculo de vacaciones los beneficios de ley, utilidades, remuneraciones adicionales. Cabe aclarar que para que complete el año se tomará en cuenta el período inicial de prueba.

No. 001

40

Ejemplo:

El Sr. Carlos Verduga ingreso a trabajar con un contrato a prueba (90 días) y luego de cumplirse este contrato se le notifico la permanencia indefinida a su trabajo . Una vez que cumplió su año ininterrumpido se procede a cancelar sus vacaciones y el goce de las mismas, suponiendo que sus ingresos fueron de S/.350.000 mensuales incluidos: sueldo, horas extras y comisiones.

S/. 350.000 x 12 = 4´200.000 esto dividido para 24 = 175.000 sucres.

En definitiva el Sr. Verduga recibe S/. 175.000 por concepto de sus vacaciones anuales y gozará de 15 días de descanso.

Luego que el Sr. Verduga regresa de sus vacaciones, ingresará a trabajar normalmente por los siguientes 15 días. Cabe aclarar que el trabajador recibirá su remuneración íntegra como si hubiese trabajado el mes completo, puesto que afectaría a las remuneraciones adicionales en su cálculo, así como también directamente al trabajador, de no ser computado de esta manera.

SELECCIÓN DE PERSONAL

La Selección de Personal constituye una comparación entre las cualidades de cada candidato con las exigencias del cargo, así como la elección del mejor aspirante para la vacante. Para que esta selección sea idónea, tiene que basarse en técnicas, las que tienden a proveer información objetiva sobre las

0 0 1

No. 001

41

calificaciones y características de los candidatos, proporcionando una muestra rápida del comportamiento de los mismos, las que pueden ser profundas y necesarias. Estas técnicas de selección no se pueden estandarizar para todas las empresas, ya que están en función de las necesidades y requerimientos propios de cada una. Las técnicas de selección pueden ser aplicadas en : - Entrevistas - Pruebas de conocimiento o capacidad - Test Psicométricos - Técnicas de simulación ENTREVISTAS:

La entrevista en la Selección de Recursos Humanos nace como el primer factor que lleva a determinar, que personal es indispensable para el desarrollo de las actividades dentro de una empresa, sea esta en una empresa pública o privada. PRUEBAS DE CONOCIMIENTO O CAPACIDAD: Son pruebas de selección que buscan medir conocimientos o habilidades de los candidatos a base de preguntas escritas. Pudiendo ser de dos tipos: - Pruebas discursivas o tradicionales: Están compuestas por

preguntas que requieren respuestas amplias y escritas, como desarrollo de razonamientos. Tiene como ventaja el que no necesita ser planteada y puede ser improvisada en el momento del examen, su evaluación y su corrección son objetivas.

No. 001

42

- Pruebas objetivas en forma de test: Se hacen mediante preguntas objetivas y requieren respuestas escandalizadas. Tiene como ventaja, la ejecución rápida pues el candidato realiza el test en poquísimo tiempo, su evaluación y corrección son inmediatas porque pueden hacerse mediante clave de evaluación.

Estas pruebas presentan algunas desventajas:

No miden la capacidad de experiencia del candidato, ni sus conocimientos del idioma.

Son superficiales.

No miden a profundidad los conocimientos.

Exigen planear y montar previamente los test. TEST PSICOMÉTRICOS: Estos test permiten la evaluación psicológica o psicométrica de los candidatos. Permitiendo evaluar las aptitudes es decir, la predisposición y potencialidad para aprender alguna habilidad o capacidad específica. En general los test psicométricos miden lo siguiente: - Aptitud para números o habilidad numérica. - Aptitud para palabras o habilidad verbal. - Aptitud para espacios o habilidad espacial. - Aptitud para detalles o habilidad burocrática. - Aptitud para mecánica o habilidad manual, etc.

No. 001

43

Estos test proporcionan un conocimiento profundo sobre las potencialidades de las aptitudes de las personas, aspectos que las pruebas tradicionales u objetivas, están lejos de suministrar. TÉCNICAS DE SIMULACIÓN: Las técnicas de simulación constituyen medios con los cuales el candidato representa teatralmente el papel del ocupante de un determinado cargo vacante de la empresa. La principal técnica de simulación es la dramatización, en la cual varios candidatos simulan situaciones reales que el aspirante al cargo deberá representar. La dramatización constituye una excelente técnica de selección para los cargos que exigen contacto directo con otras personas de la empresa. La Selección de Personal funciona como una secuencia de fases que deberán superar los candidatos: Primera Fase : Entrevista Inicial Segunda Fase : Pruebas de conocimiento o capacidad Tercera Fase : Test Psicométricos Cuarta Fase : Entrevista final

No. 001

44

Ejemplo: A continuación presentamos un ejemplo del perfil idóneo que pudiera ser requerido por una empresa, para llevar a cabo la selección de un Asistente Contable:

PERFIL IDÓNEO

PUESTO: ASISTENTE DE CONTABILIDAD

PERFIL

a) Estudios: Bachiller en Contabilidad o Contador Público

(Licenciatura en Contabilidad y Auditoría). b) Experiencia:

5 años para quien es Contador Bachiller en labores auxiliares de contabilidad; Si posee el título de C.P.A. (Contador Público), no se exige experiencia.

c) Físicos : Sexos : Indistinto Edad : 23 a 30 años (para ser contratado) Estado Civil : Indistinto Otros : Buena presentación, no tener

enfermedades crónicas. d) Actitudes

Tener un buen trato con lo gente, disciplina, disponibilidad, sentido de responsabilidad, no involucrarse con el personal a su cargo, no abusar del puesto y sobre todo tener mucha lealtad.

e) Conocimientos:

No. 001

45

En manejo de personal, relaciones humanas, contabilidad general, liquidación de impuestos, roles de pagos, costos, inventarios, estados financieros, paquetes contables computarizados, hojas de cálculo, procesador de palabras, conocimiento técnico básico del Idioma Inglés y otras labores administrativas afines a sus funciones.

f) Habilidades: Razonamiento lógico, ser líder, ser objetivo, don de mando, iniciativa, capacidad para trabajar bajo presión.

Exigencias del puesto:

No tener vicios, disponibilidad de horario, disponibilidad para viajar si el caso lo amerita.

Objetivo: Organizar conjuntamente con el Contador las labores de Contabilidad y logística . Medida de desempeño: Rapidez de respuesta, eficiencia y efectividad. Departamento al que pertenece: Contabilidad

Jefe Inmediato: Contador Responsable de: Auxiliar de Contabilidad 1 y 2.

A continuación se detalla un Curriculum Vitae que incluye una Carta de Presentación para solicitar un puesto de trabajo como Asistente Contable, cumpliendo con alrededor del 60% del perfil que se detalló anteriormente.

No. 001

46

El Curriculum Vitae, debe contener una fotografía reciente, y certificados que acrediten todo lo que se explica en el Curriculum, además se debe elaborar el mismo en hojas separadas.

CARTA DE PRESENTACIÓN Quito, noviembre 13 de 1998 Señor Gerente de Recursos Humanos CONDOR VILAÑA & Co. Contadores – Auditores Presente.- La presente tiene el propósito de ofrecer mis servicios en el cargo requerido por su empresa. Cuento con una experiencia de más de 4 años como Auxiliar Contable. Adjunto mi Curriculum Vitae como un primer paso para evaluar mis posibilidades de trabajo en su organización. Mi último proyecto consistió en participar en la implementación de un sistema contable automatizado para una industria . Además, redacté el primer borrador del manual del usuario. Como Asistente Contable, puedo aportar a su organización con calidad y eficacia en el área de Contabilidad. Por otra parte, estoy habituado a trabajar en equipo y bajo presión. Les agradecería que mantuviesen el carácter confidencial de esta solicitud de empleo. Si les parece conveniente, pueden ponerse en contacto conmigo para concertar una entrevista en la fecha que mejor les convenga. Mi agradecimiento más sincero por su atención. Atentamente,