34

Reforma tributaria y el sector de trabajadores independientes y empleados BEATRIZ E. VILLEGAS DE BEDOUT VILLEGAS MELO ABOGADOS

Reforma tributaria y el sector de trabajadores

independientes y empleados

BEATRIZ E. VILLEGAS DE BEDOUT VILLEGAS MELO ABOGADOS

RESIDENCIA FISCAL -PERSONAS NATURALES Norma anterior Norma Actual

- Permanencia continua en el

país por más de seis (6)

meses en el año o período

gravable, o que se completen

dentro de éste; lo mismo que

la permanencia discontinua

por más de seis meses en el

año o período gravable.

- Las personas naturales

nacionales que conserven la

familia o el asiento principal de

sus negocios en el país, aun

cuando permanezcan en el

exterior.

- Permanecer continua o discontinuamente en el país por más de

ciento ochenta y tres (183) días calendario incluyendo días de

entrada y salida del país, durante un período cualquiera de

trescientos sesenta y cinco (365) días calendario consecutivos.

- Encontrarse, por su relación con el servicio exterior del Estado

colombiano o con personas que se encuentran en el servicio exterior

del Estado colombiano, exentos de tributación en el país en el que se

encuentran.

- Ser nacionales y que durante el respectivo año o período gravable

(criterios de residencia presunta):

a) Su cónyuge o compañero permanente no separado legalmente o

los hijos dependientes menores de edad, tengan residencia fiscal en

el país; o,

b) El cincuenta por ciento (50%) o más de sus ingresos sean de

fuente nacional; o,

c) El cincuenta por ciento (50%) o más de sus bienes sean

administrados en el país; o,

d) El cincuenta por ciento (50%) o más de sus activos se entiendan

poseídos en el país; o.

e) Habiendo sido requeridos por la Administración Tributaria para ello,

no acrediten su condición de residentes en el exterior para efectos

tributarios; o,

f) Tengan residencia fiscal en una jurisdicción calificada por el

Gobierno Nacional como paraíso fiscal.

- Se elimina el término de los cinco años. - Posibilidad de descontar los impuestos

pagados en el exterior a partir del primer año

PERSONAS NATURALES RESIDENTES (NACIONALES Y EXTRANJEROS)

PERSONAS NATURALES NO RESIDENTES (NACIONALES Y

EXTRANJEROS)

- Rentas de fuente nacional y extranjera

- Patrimonio poseído en Colombia y en el exterior

- Rentas de fuente nacional - Patrimonio poseído en Colombia

PERSONAS NATURALES RESIDENTES (NACIONALES Y EXTRANJEROS)

TARIFA

PERSONAS NATURALES NO RESIDENTES (NACIONALES Y

EXTRANJEROS) TARIFA

Tarifa progresiva Tarifa única del 33%

DECLARACIÓN DE RENTA POR UN NO OBLIGADO

El impuesto de renta y ganancia ocasional de las personas naturales no declarantes, es la suma de las retenciones en la fuente que les practican durante el año. Las personas naturales residentes en el país, a quienes les hayan practicado retenciones en la fuente y no están obligados a presentar declaración de renta, podrán presentarla y produce efectos legales. (ART. 6)

CLASIFICACIÓN DE PERSONAS NATURALES

EMPLEADOS TRABAJADORES POR CUENTA PROPIA LOS DEMÁS

Toda PERSONA NATURAL residente

cuyos ingresos provengan en una

proporción del 80% o más de una

prestación de servicios de manera

personal :

- Mediante una vinculación laboral o

legal y reglamentaria

- Mediante el ejercicio de profesiones

liberales

- Prestación de servicios técnicos que

no requieran la utilización de

materiales o insumos especializados

o de maquinaria o equipo

especializado.

Toda PERSONA NATURAL residente cuyos

ingreso provengan en una proporción del 80% o

más de la realización de alguna de las siguientes

actividades:

- Deportivas y de esparcimiento

- Agropecuario, silvicultura y pesca

- Comercio al por mayor

- Comercio al por menor

- Comoercio de vehículos y accesorios

- Construcción

- Electricidad, gas y vapor

- Fabricación de productos minerales

- Fabricación de sustancia químicas

- Industria de la madera, corcho y papel

- Manufactura de alimentos

- Minería

- Transporte, almacenamiento y comunicaciones

- Servicios de hoteles, restaurantes y smilares

- Manufacturas de textiles

- Servicios financieros

- Los pensionados (renta

exenta)

- Que no se clasifican

según los dos criterios

anteriores

- Que se clasifiquen como

por cuenta propia pero su

actividad no corresponda

con las señaladas

taxativamente.

- Los notarios

- Que se clasifiquen como

de cuenta propia con

ingresos superiores a

27.000 UVT (724 MM)

- Sucesiones de causantes

residentes en el país

- Las personas naturales

no residentes

SISTEMAS DE DETERMINACIÓN DEL IMPUESTO PARA CADA GRUPO

CONCEPTO EMPLEADOS TRABAJADORES POR CUENTA PROPIA

LOS DEMÁS

SISTEMA DE

DETERMINACIÓN DEL

IMPUESTO SOBRE LA

RENTA

- Sistema ordinario

- Impuesto mínimo

Alternativo Nacional

(IMAN)

- Ganancias ocasionales

- Impuesto Mínimo

Alternativo Simple (IMAS)

OPCIONAL y

EXCLUYENTE sólo para

quienes tengan ingresos

brutos inferiores a (4700

UVT (126MM)) o RGA?

- Sistema ordinario

- IMAS (SIMPLIFICADO) –

OPCIONAL Y

EXCLUYENTE sólo para

quienes tengan ingresos

inferiores a 27.000 UVT

(724MM)

- IMAS (SIMPLE) –

OPCIONAL solo para

quienes tengan RGA

superior al rango y menor

a 27.000 UVT. (Como

admite depuración,

podrían acogerse quienes

tengan ingresos

superiores)

- Ganancias ocasionales

- Sistema ordinario

- Renta presuntiva

IMAN (EMPLEADOS)

Es un sistema presuntivo y obligatorio de determinación de la base gravable y alícuota del impuesto del impuesto sobre la renta (no de las G.O.)

INGRESOS BRUTOS (EXCLUIDAS LAS G.O.) (Se incluyen todos los ingresos tanto de la prestación

de servicios como de actividades económicas)

(-) Dividendos y participaciones no gravados

(-) Aportes a la Seguridad Social a cargo del empleado

(-) Indemnizaciones por seguros de daño, sólo en la parte de daño emergente

(-) Gastos de representación (Magistrados, fiscales, rectores y profesores)

(-) Pagos catastróficos de salud no cubiertos por el POS, medicina prepagada (60% - 2300 UVT)

(-) Pérdidas en desastres o calamidades públicas

(-) Aportes obligatorios al SSS de una empleada del servicio doméstico, contratada de manera directa

(-) Costo fiscal de activos fijos enajenados

(-) Indemnización por seguro de vida

(- ) Retiros de fondos de cesantías (y las entregadas directamente?)

RENTA GRAVABLE ALTERNATIVA (RGA)

IMAN - TARIFA

A la renta gravable alternativa se le aplica la siguiente tabla para determinar el IMPUESTO MÍNIMO (IMAN)

RGA (en UVT y $) IMAN (en UVT y $) TARIFA

Menos de 1548 UVT

($41MM)

0 UVT y $ 0%

Entre 1548 UVT y 13643

($366MM)

1,05 – 2031,18

UVT($28.000 y $55MM)

0% - 15,11%

Mas de 13643 27% de la RGA – 1622

UVT

15,11% - 27%

Este impuesto se compara con el determinado por el sistema ordinario y se depura el mayor de los dos.

IMAS – IMPUESTO MÍNIMO ALTERNATIVO SIMPLE - EMPLEADOS

Es un sistema de determinación simplificado del impuesto sobre la renta y complementarios aplicable únicamente a PERSONAS NATURALES RESIDENTES EMPLEADOS cuya RGA sea inferior a 4700 UVT ($126MM) - Se calcula sobre la misma RGA determinada para el IMAN - Impuesto mayor (se incrementa progresivamente entre un 2,8% hasta un

77% más) - Firmeza a los 6 meses desde su presentación siempre que:

Se presente en debida forma: oportuna y pagada en los plazos Que la administración no tenga prueba sumaria sobre la ocurrencia de

fraude mediante utilización de documentos falsos - No están obligados a presentar declaración del impuesto sobre la renta del

régimen ordinario (qué pasa con las G.O.?)

EJEMPLOS - EMPLEADOS RENTA

CONCEPTO RENTA ORDINARIA sin

beneficios

RENTA ORDINARIA

con beneficios

máximos RENTA IMAN

Salario $ 180.000.000,00 $ 180.000.000,00 $ 180.000.000,00 Primas legales $ - $ - $ - Primas extralegas $ - $ - $ - Auxilios $ - $ - $ -

TOTAL INGRESOS $ 180.000.000,00 $ 180.000.000,00 $ 180.000.000,00

INCRNGO INGRESO NETO

RENTAS

EXENTAS

Aportes a pensión obligatoria (4%) $ 7.200.000,00 $ 7.200.000,00 $ 7.200.000,00 Aportes a fondo de solidaridad pensional (1%) $ 1.800.000,00 $ 1.800.000,00 $ 1.800.000,00 Aportes a fondo de subsistencia (0,2% - 1%) $ 1.800.000,00 $ 1.800.000,00 $ 1.800.000,00 Aportes a fondos de pensiones voluntarios $ - $ 43.200.000,00 $ - Aportes a cuentas AFC $ - $ - $ - Otras rentas exentas art. 206 $ - $ - $ -

INGRESO GRAVABLE $ 169.200.000,00 $ 126.000.000,00 $ 169.200.000,00

DEDUCCIONES

Intereses de vivienda (hasta 1200 UVT) $ - $ 32.209.200,00 $ - Salud prepagada, pólizas (hasta 16 UVTs) $ - $ 5.153.472,00 $ - Salud obligatoria $ - $ 8.100.000,00 $ 8.100.000,00 Deducción por dependientes (10% - 32 UVTs) $ - $ 10.306.944,00 $ -

SUBTOTAL $ 169.200.000,00 $ 70.230.384,00 $ 161.100.000,00 RENTA EXENTA

INGRESOS

LABORALES Renta exenta del 25%

$ 42.300.000,00 $ 17.557.596,00 $ - BASE DE RETENCIÓN $ 126.900.000,00 $ 52.672.788,00 $ 161.100.000,00

BASE DE RETENCIÓN IMAN 4.727,84 1.962,40 6.002,01

IMPUESTO/ RETENCIÓN EN UVT 189,49 399,52 $ 26.712.000,00 $ 5.086.000,00 $ 10.723.516,32

TRABAJADORES POR CUENTA PROPIA IMAS (SIMPLIFICADO)

Es un sistema de determinación simplificado y cedular del impuesto sobre la renta y complementarios aplicable únicamente a PERSONAS NATURALES RESIDENTES TRABAJADORES POR CUENTA PROPIA cuyos ingresos (RGA) sean inferiores a 27.000 UVT - Es opcional - Las ganancias ocasionales no hacen parte de la base gravable del IMAS - Los trabajadores por cuenta propia no obligados a llevar contabilidad (caso

sector agropecuario) deberán manejar un sistema de registros en la forma que establezca la DIAN)

IMAS - SIMPLIFICADO (TRABAJADORES POR CUENTA PROPIA)

INGRESOS ORDINARIOS Y EXTRAORDINARIOS (EXCLUIDAS LAS G.O.) (Se incluyen todos los

ingresos tanto de la prestación de servicios como de actividades económicas)

(-) Devoluciones, rebajas y descuentos

(-) Dividendos y participaciones no gravados

(-) Aportes a la Seguridad Social a cargo del empleado ??

(-) Indemnizaciones por seguros de daño, sólo en la parte de daño emergente

(-) Gastos de representación (Magistrados, fiscales, rectores y profesores)

(-) Pagos catastróficos de salud no cubiertos por el POS, medicina prepagada (60% - 2300 UVT)

(-) Pérdidas en desastres o calamidades públicas

(-) Aportes obligatorios al SSS de una empleada del servicio doméstico, contratada de manera directa

(-) Costo fiscal de activos fijos enajenados

(-) Indemnización por seguro de vida

(- ) Retiros de fondos de cesantías (y las entregadas directamente?)

RENTA GRAVABLE ALTERNATIVA (RGA)

IMAS - SIMPLIFICADO (TRABAJADORES POR CUENTA PROPIA)

El resultado que se obtenga constituye la Renta Gravable Alternativa (RGA) y será aplicable la tarifa que le corresponda a la respectiva actividad económica según la siguiente tabla (determinada para el IMAS SIMPLE):

Actividad Para RGA desde IMAS

Actividades deportivas y otras actividades de

esparcimiento

4.057 UVT 1,77% * (RGA en UVT – 4.057)

Agropecuario, silvicultura y pesca 7.143 UVT 1,23% * (RGA en UVT – 7.143)

Comercio al por mayor 4.057 UVT 0,82% * (RGA en UVT – 4.057)

Comercio al por menor 5.409 UVT 0,82% * (RGA en UVT – 5.409) Comercio de vehículos automotores, accesorios y productos conexos

4.549 UVT 0,95% * (RGA en UVT – 4.549)

Construcción 2.090 UVT 2,17% * (RGA en UVT – 2.090)

Electricidad, gas y vapor 3.934 UVT 2,97% * (RGA en UVT – 3.934)

Fabricación de productos minerales y otros 4.795 UVT 2,18% * (RGA en UVT - 4.795)

Fabricación de sustancias químicas 4.549 UVT 2,77% * (RGA en UVT - 4.549)

Industria de la madera, corcho y papel 4.549 UVT 2,3% * (RGA en UVT - 4.549)

Manufactura alimentos 4.549 UVT 1,13% * (RGA en UVT - 4.549)

Manufactura textiles, prendas de vestir y cuero 4.303 UVT 2,93% * (RGA en UVT - 4.303)

Minería 4.057 UVT 4,96% * (RGA en UVT - 4.057)

Servicio de transporte, almacenamiento y

comunicaciones

4.795 UVT 2,79% * (RGA en UVT - 4.795)

Servicios de hoteles, restaurantes y similares 3.934 UVT 1,55% * (RGA en UVT - 3.934)

Servicios financieros 1.844 UVT 6,4% * (RGA en UVT - 1.844)

TRABAJADORES POR CUENTA PROPIA IMAS (SIMPLE)

Es un sistema de determinación del impuesto sobre la renta y complementarios aplicable únicamente a PERSONAS NATURALES RESIDENTES TRABAJADORES POR CUENTA PROPIA cuya RGA resulte superior al rango determinado en cada caso e inferior a 27.000 UVT - Es opcional - Las ganancias ocasionales no hacen parte de la base gravable del IMAS

(SIMPLE) - Se aplica la misma tabla del IMAS (simplificado) - No están obligados a presentar declaración del impuesto sobre la renta del

régimen ordinario (qué pasa con las G.O.?) - Firmeza a los 6 meses desde su presentación siempre que:

Se presente en debida forma: oportuna y pagada en los plazos Que la administración no tenga prueba sumaria sobre la ocurrencia de

fraude mediante utilización de documentos falsos. Los contribuyentes del impuesto sobre la renta cuya RGA resulte igual o superior a 27.000 UVT determinaran el impuesto únicamente por el sistema ordinario.

OTRAS OBLIGACIONES

Certificado de iniciación o terminación de las relaciones laborales o de prestación de servicios: Toda persona jurídica o entidad empleadora o contratante de servicios personales deberá expedir el certificado de las relaciones laborales y/o de prestación de servicios que inicien o terminen durante el año gravable. Deberá entregarse al empleado o prestador de servicios y a la DIAN. Pendiente por reglamentar el contenido, los medios, lugares y plazos de envío. Aumenta la carga operativa, debería incluirse en el certificado de ingresos y retenciones.

PERSONAS NATURALES NO OBLIGADAS A DECLARAR

ASALARIADOS Art. 593 ET, Asalariados No obligados a Declarar Sin perjuicio del numeral primero del artículo anterior, Los asalariados cuyos ingresos brutos provengan por lo menos en un ochenta por ciento (80%) de pagos originados en una relación laboral o legal y reglamentaria, siempre y cuando en relación con el respectivo año gravable se cumplan los siguientes requisitos adicionales: • Que el patrimonio bruto en el último día del año o período gravable no exceda de será de 4.500 UVT. • Que no sean responsables del impuesto sobre las ventas. • Que el asalariado no haya obtenido durante el respectivo año gravable ingresos totales o superiores a 4.073 UVT. Vs (Decreto 099 de 2013)

PERSONAS NATURALES NO OBLIGADAS A DECLARAR

(Art. 592 ET) • Las personas naturales y sucesiones ilíquidas que no sean responsables del impuesto a las ventas, que en el respectivo año o período gravable hayan obtenido ingresos brutos inferiores a 1.400 UVT y que el patrimonio bruto en el último día del año o período gravable no exceda de 4.500 UVT. • Las personas naturales o jurídicas, extranjeras, sin residencia o domicilio en el país, cuando la totalidad de sus ingresos hubieren estado sometidos a la retención en la fuente de que tratan los artículos 407 a 411, inclusive, y dicha retención en la fuente así como la retención por remesas cuando fuere del caso, les hubiere sido practicada. • Los asalariados a quienes se les eliminó la declaración tributaria.

PERSONAS NATURALES NO OBLIGADAS A DECLARAR

Art. 594-1 Trabajadores independientes No obligados a Declarar Sin perjuicio de lo establecido por los artículos 592 y 593, no estarán obligados a presentar declaración de renta y complementarios, los contribuyentes personas naturales y sucesiones ilíquidas, que no sean responsables del impuesto a las ventas, cuyos ingresos brutos se encuentren debidamente facturados y de los mismos un ochenta por ciento (80%) o más se originen en honorarios, comisiones y servicios, sobre los cuales se hubiere practicado retención en la fuente; siempre y cuando, los ingresos totales del respectivo ejercicio gravable no sean superiores a 3.300 1400 UVT y su patrimonio bruto en el último día del año o período gravable no exceda de 4.500 UVT. Los trabajadores que hayan obtenido ingresos como asalariados y como trabajadores independientes deberán sumar los ingresos correspondientes a los dos conceptos para establecer el límite de ingresos brutos a partir del cual están obligados a presentar declaración del impuesto sobre la renta.

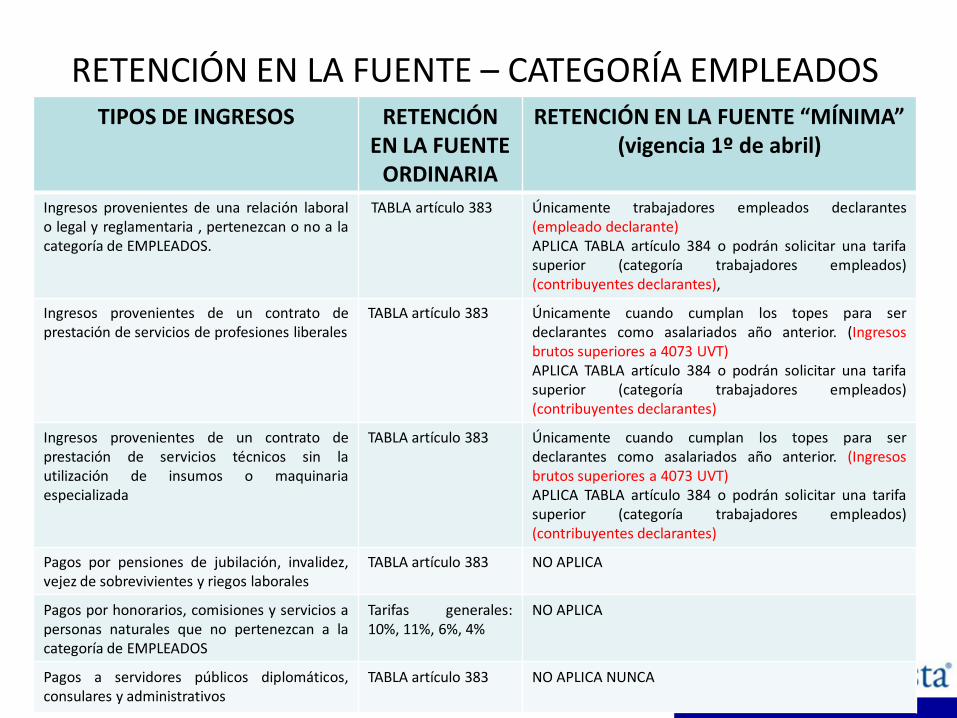

RETENCIÓN EN LA FUENTE – CATEGORÍA EMPLEADOS TIPOS DE INGRESOS RETENCIÓN

EN LA FUENTE ORDINARIA

RETENCIÓN EN LA FUENTE “MÍNIMA” (vigencia 1º de abril)

Ingresos provenientes de una relación laboral o legal y reglamentaria , pertenezcan o no a la categoría de EMPLEADOS.

TABLA artículo 383 Únicamente trabajadores empleados declarantes (empleado declarante) APLICA TABLA artículo 384 o podrán solicitar una tarifa superior (categoría trabajadores empleados) (contribuyentes declarantes),

Ingresos provenientes de un contrato de prestación de servicios de profesiones liberales

TABLA artículo 383 Únicamente cuando cumplan los topes para ser declarantes como asalariados año anterior. (Ingresos brutos superiores a 4073 UVT) APLICA TABLA artículo 384 o podrán solicitar una tarifa superior (categoría trabajadores empleados) (contribuyentes declarantes)

Ingresos provenientes de un contrato de prestación de servicios técnicos sin la utilización de insumos o maquinaria especializada

TABLA artículo 383 Únicamente cuando cumplan los topes para ser declarantes como asalariados año anterior. (Ingresos brutos superiores a 4073 UVT) APLICA TABLA artículo 384 o podrán solicitar una tarifa superior (categoría trabajadores empleados) (contribuyentes declarantes)

Pagos por pensiones de jubilación, invalidez, vejez de sobrevivientes y riegos laborales

TABLA artículo 383

NO APLICA

Pagos por honorarios, comisiones y servicios a personas naturales que no pertenezcan a la categoría de EMPLEADOS

Tarifas generales: 10%, 11%, 6%, 4%

NO APLICA

Pagos a servidores públicos diplomáticos, consulares y administrativos

TABLA artículo 383 NO APLICA NUNCA

CALCULO RETENCIÓN EN LA FUENTE ORDINARIA– CATEGORÍA EMPLEADOS (trabajadores?) (ART 383)

CONCEPTO TOTAL INGRESOS OBSERVACIONES

INCRNGO (-) INCRNGO

RENTAS EXENTAS (diferentes al 25%)

(-) Aportes Obligatorios a Fondos de pensiones

Máximo 30% o 316 UVT (8,5MM) (-) Aportes Voluntarios a Fondos de pensiones

(-) Aportes a AFC

(-) Otras rentas exentas: cesantías, intereses a las cesantías, indemnizaciones, pensiones de jubilación,

vejez, inválidez y sobrevivientes Se mantienen los mismos limites y

condiciones

DEDUCCIONES Intereses de vivienda 100UVT

Salud obligatoria La parte que le corresponde al “EMPLEADO”

Salud voluntaria 16 UVT

Deducción por dependientes 10% de ingresos brutos o 32 UVT (el menor). No puede ser utilizada por más de un contribuyente en relación con un

dependiente

RENTA EXENTA 25% 25% del resultante después de rentar todo lo anterior

CALCULO RETENCIÓN EN LA FUENTE ORDINARIA– CATEGORÍA EMPLEADOS (prestadores de servicios?)

CONCEPTO TOTAL INGRESOS gravables OBSERVACIONES

INCRNGO (-) INCRNGO

RENTAS EXENTAS (diferentes al 25%)

(-) Aportes Obligatorios a Fondos de pensiones

Máximo 30% o 316 UVT (8,5MM) (-) Aportes Voluntarios a Fondos de pensiones

(-) Aportes a AFC

(-) Otras rentas exentas: cesantías, intereses a las cesantías, indemnizaciones, pensiones de jubilación,

vejez, inválidez y sobrevivientes NO APLICA

DEDUCCIONES Intereses de vivienda NO APLICA, porque la clasificación de empleado sólo existe para IMAN e

IMAS (el decreto se excede)

Salud obligatoria La parte que le corresponde al “EMPLEADO”

Salud voluntaria 16 UVT

Deducción por dependientes 10% de ingresos brutos o 32 UVT (el menor). No puede ser utilizada por más de un contribuyente en relación con un

dependiente

RENTA EXENTA 25% 25% del resultante después de rentar todo lo anterior NO APLICA: pagos laborales?

DEDUCCIÓN POR INTERESES DE VIVIENDA Y UVR

No cambió con la reforma. - Límite máximo mensual 100 UVT y anual de 1.200 UVT. - No son base de retención en la fuente - Deducción en la declaración de renta sólo sistema ordinario. - Uno o varios préstamos para una sola vivienda - Transferible entre cónyuges si crédito a nombre de ambos

(Artículo 8°, D.R.3750/86; Concepto 23852, 14/mar/1996)

DEDUCCIÓN POR SALUD VOLUNTARIA

- TOPE MÁXIMO: 16 UVT - REQUISITOS: a) Los pagos efectuados por contratos de prestación de servicios a empresas de medicina prepagada vigiladas por la Superintendencia Nacional de Salud, que impliquen protección al trabajador, su cónyuge, sus hijos y/o dependientes. b) Los pagos efectuados por seguros de salud, expedidos por compañías de seguros vigiladas por la Superintendencia Financiera de Colombia, con la misma limitación del literal anterior. Las deducciones establecidas en este artículo se tendrán en cuenta en la declaración ordinaria del Impuesto sobre la Renta

DEFINICIÓN DE DEPENDIENTES

1. Los hijos del contribuyente que tengan hasta 18 años de edad, y dependan económicamente del contribuyente

2. Los hijos del contribuyente con edad entre 18 y 23 años, cuando el padre o madre contribuyente persona natural se encuentre financiando su educación en instituciones formales de educación superior certificadas por el ICFES o la autoridad oficial correspondiente; o en los programas técnicos de educación no formal debidamente acreditados por la autoridad competente.

3. Los hijos del contribuyente mayores de 23 años que se encuentren en situación de dependencia originada en factores físicos o psicológicos que sean certificados por Medicina Legal.

4. El cónyuge o compañero permanente del contribuyente que se encuentre en situación de dependencia sea por ausencia de ingresos o ingresos en el año menores a doscientas sesenta (260) UVT, certificada por contador público, o por dependencia originada en factores físicos o psicológicos que sean certificados por Medicina Legal, y,

5. Los padres y los hermanos del contribuyente que se encuentren en situación de dependencia, sea por ausencia de ingresos o ingresos en el año menores a doscientas sesenta (260) UVT, certificada por contador público, o por dependencia originada en factores físicos o psicológicos que sean certificados por Medicina Legal.

El contribuyente deberá certificar la existencia de “dependientes” bajo la gravedad del juramento identificando plenamente las personas dependientes (Ejemplo de certificado)

EJEMPLO DE CERTIFICADO DE DEPENDIENTES Para los efectos de lo previsto en los artículos 384 y 387 del Estatuto Tributario, bajo la gravedad de juramento certifico que:

Soy declarante del impuesto sobre la renta SI ____ NO____

Determino mi impuesto por el sistema de renta ordinaria SI ____ NO____

Clase de dependiente

IDENTIICACIÓN DEL DEPENDIENTE

(nombre completo y documento

de identidad)

Documento soporte requerido

Hijos menores de 18 años Registro civil de nacimiento

Hijos entre 18 y 23 años cuando el padre o la madre financien

su educación en instituciones formales de educación superior

certificadas por el ICFES o en los programas técnicos de

educación no formal debidamente acreditados por la autoridad

competente

Registro civil de nacimiento y

certificado de estudios

Hijos mayores de 23 años que se encuentren en situación de

dependencia originada en factores físicos o psicológicos

Registro civil de nacimiento y

Certificado de Medicina Legal

Cónyuge o compañero permanente que se encuentre en

situación de dependencia por ingresos mejores a 260 UVT o por

dependencia originada en factores físicos o psicológicos

Registro civil de matrimonio /

Declaración notarial de unión

permanente de hecho y certificado de

contador / o de Medicina Legal

Los padres y los hermanos del contribuyente que se encuentren en

situación de dependencia, sea por ausencia de ingresos o ingresos en

el año menores a doscientas sesenta (260) UVT o por dependencia

originada en factores físicos o psicológicos

Registro civil de nacimiento / y

certificado de contador

CALCULO RETENCIÓN EN LA FUENTE ORDINARIA– CATEGORÍA EMPLEADOS (prestadores de servicios)

CONCEPTO TOTAL INGRESOS OBSERVACIONES

INCRNGO (-) INCRNGO

RENTAS EXENTAS (diferentes al 25%)

(-) Aportes Obligatorios a Fondos de pensiones

Máximo 30% o 316 UVT (8,5MM) (-) Aportes Voluntarios a Fondos de pensiones

(-) Aportes a AFC

DEDUCCIONES Intereses de vivienda 100UVT

Salud obligatoria La parte que le corresponde al “EMPLEADO”

Salud voluntaria 16 UVT

Deducción por dependientes 10% de ingresos brutos o 32 UVT (el menor). No puede ser utilizada por más de un contribuyente en relación con un

dependiente

RENTA EXENTA 25% 25% del resultante después de rentar todo lo anterior

DEFINICIÓN DE DEPENDIENTES

1. Los hijos del contribuyente que tengan hasta 18 años de edad, y dependan económicamente del contribuyente

2. Los hijos del contribuyente con edad entre 18 y 23 años, cuando el padre o madre contribuyente persona natural se encuentre financiando su educación en instituciones formales de educación superior certificadas por el ICFES o la autoridad oficial correspondiente; o en los programas técnicos de educación no formal debidamente acreditados por la autoridad competente.

3. Los hijos del contribuyente mayores de 23 años que se encuentren en situación de dependencia originada en factores físicos o psicológicos que sean certificados por Medicina Legal.

4. El cónyuge o compañero permanente del contribuyente que se encuentre en situación de dependencia sea por ausencia de ingresos o ingresos en el año menores a doscientas sesenta (260) UVT, certificada por contador público, o por dependencia originada en factores físicos o psicológicos que sean certificados por Medicina Legal, y,

5. Los padres y los hermanos del contribuyente que se encuentren en situación de dependencia, sea por ausencia de ingresos o ingresos en el año menores a doscientas sesenta (260) UVT, certificada por contador público, o por dependencia originada en factores físicos o psicológicos que sean certificados por Medicina Legal.

El contribuyente deberá certificar la existencia de “dependientes” bajo la gravedad del juramento identificando plenamente las personas dependientes (Ejemplo de certificado)

TARIFA DE RENTENCIÓN “ORDINARIA”

RANGOS EN UVT Tarifa Marginal RETENCIÓN

DESDE HASTA

>0 95 0%

No tiene

>95 150

19% (Ingreso laboral

gravado expresado en

UVT menos 95 UVT) x

19%

>150 360

28% (Ingreso laboral

gravado expresado en

UVT menos 150 UVT)

x 28% más 10 UVT

>360 En adelante

33%

(Ingreso laboral

gravado expresado en

UVT menos 360 UVT)

x 33% más 69 UVT

CALCULO RETENCIÓN EN LA FUENTE MINÍMA CATEGORÍA EMPLEADOS (ART 384)

CONCEPTO TOTAL INGRESOS OBSERVACIONES

INCRNGO (-) INCRNGO

RENTAS EXENTAS (diferentes al 25%)

(-) Aportes Obligatorios a Fondos de pensiones

Máximo 30% o 316 UVT (8,5MM) (-) Aportes Voluntarios a Fondos de pensiones

(-) Aportes a AFC

(-) Otras rentas exentas: cesantías, intereses a las cesantías, indemnizaciones, pensiones de jubilación,

vejez, inválidez y sobrevivientes Se mantienen los mismos limites y

condiciones

DEDUCCIONES Intereses de vivienda 100UVT

Salud obligatoria La parte que le corresponde al “EMPLEADO”

Salud voluntaria 16 UVT

Deducción por dependientes 10% de ingresos brutos o 32 UVT (el menor). No puede ser utilizada por más de un contribuyente en relación con un

dependiente

RENTA EXENTA 25% 25% del resultante después de rentar todo lo anterior

GANANCIAS OCASIONALES

- Se establece una tarifa única del 10% para las personas naturales y jurídicas,

nacionales y extranjeras, residentes y no residentes. - Sigue en el 20%la tarifa para loterías, rifas, apuestas y similares. SUPUESTOS DE GANANCIAS OCASIONALES 1. Herencias, legados 2. Donaciones 3. Cualquier otro acto jurídico celebrado inter vivos a título gratuito 4. Lo percibido como porción conyugal El valor de los bienes y derechos para determinar la base gravable será el que tengan dichos bienes y derechos a 31 de diciembre del año anterior a la fecha de liquidación de la sucesión, de la donación o el determinado para cada tipo de activo

GANANCIAS OCASIONALES EXENTAS

1. Las primeras 7700 UVT ($200MM) del valor de vivienda urbana del causante.

2. Las primeras 7700 UVT ($200MM) del valor de vivienda rural del causante. 3. Las primeras 3.490 UVT (91MM) de valor de la herencia por cada heredero. 4. El 20% del valor de los bienes y derechos recibidos por personas diferentes

de los legitimarios o el cónyuge por concepto de herencias y legados. 5. El 20% por concepto de donaciones y actos a título gratuito sin que dicha

suma exceda a 2.290 UVT ($60MM), 6. Los libros, utensilios y muebles de la casa del causante. 7. Utilidad en la venta de casa o apartamento: Las primeras 7500 UVT de la

utilidad en la venta de casa o apartamento de habitación, siempre que: - El total de la venta se consigne a una AFC y se destinen a la compra de otra

casa o apartamento de habitación o para el pago de créditos hipotecarios vinculados al bien vendido.

- Que el avalúo o autoavalúo de la casa o apartamento de habitación no exceda de 15.000 UVT.

NÚMERO DE IDENTIFICACIÓN DE SEGURIDAD SOCIAL NISS

Las personas naturales, para todos los efectos de identificación incluidos los previstos en este artículo, se identificarán mediante el Número de Identificación de Seguridad Social NISS, el cual estará conformado por el número de la cédula de ciudadanía, o el que haga sus veces, adicionado por un código alfanumérico asignado por la Dirección de Impuestos y Aduanas Nacionales, el cual constituye uno de los elementos del Registro Único Tributario RUT. El Registro Único Tributario (RUT) de las personas naturales, será actualizado a través del Sistema de Seguridad Social en Salud. PENDIENTE POR REGLAMENTAR… No todos tienen RUT pero si todos tienen NISS

MUCHAS GRACIAS!!!