Proyecto 305 REGULACION DE LA INVERSION EXTRANJERA EN AMERICA LATINA Y EL CARIBE Tercera Parte TEXTOS ORDENADOS Y SELECCIONADOS DE LAS REGULACIONES SOBRE LAS INVERSIONES EXTRANJERAS EN AMERICA LATINA Y EL CARIBE

Transcript

Proyecto 305

REGULACION DE LA INVERSION EXTRANJERA EN AMERICA LATINA Y EL CARIBE

Tercera Parte TEXTOS ORDENADOS Y SELECCIONADOS DE LAS

REGULACIONES SOBRE LAS INVERSIONES EXTRANJERAS EN AMERICA LATINA Y EL CARIBE

REGULACION DE LA INVERSION EXTRANJERA EN AMERICA LATINA Y EL CARIBE

Tercera Parte:

TEXTOS ORDENADOS Y SELECCIONADOS DE LAS REGULACIONES SOBRE LAS INVERSIONES EXTRANJERAS EN AMERICA LATINA Y EL CARIBE

I N D I C E

I. Países de la Asociación Latinoamericana de Integración (ALADI)1. Argentina................................................ 12. Brasil................................................... 253. Chile.................................................... 454. México................................................... 615. Paraguay................................................. 936. Uruguay.......................... .......... ............ 109

II. Países del Acuerdo de Cartagena (Grupo Andino)1. Bolivia.................................................. 1312. Colombia................................................. 1593. Ecuador.................................................. 1914. Perú..................................................... 2255. Venezuela................................................ 255

III. Países del Mercado Común Centroamericano (MCCA)1. Costa Rica.r............................ . — ............ 3052. El Salvador..................................... ........ 3293. Guatemala..í............................................. 3534. Honduras................................................ 3815. Nicaragua................................................ 405

Otros países1, Panamá....2. República Dominicana.^................................ 5231. Panamá................................................ 501

Tercera Parte

TEXTOS ORDENADOS Y SELECCIONADOS DE LAS REGULACIONES SOBRE LAS INVERSIONES EXTRANJERAS EN AMERICA LATINA Y EL CARIBE

I. Países de la Asoclaclon Latinoamericana de Integración (ALADI)

ARGENTINA

1. DEFINICIONES

l . I , Inversl5n/Empresa extranjera

A los fines de la presente ley se entiende por:1. Inversión de capital extranjero:

a) Todo aporte de capital perteneciente a inversores extranjeros aplicado a actividades de Indole económica realizada en el país;

b) La adquisición de participaciones en el capital de una empresa local existente, por parte de inversores extranjeros.

2. Inversor extranjero: Toda persona física o jurídica domiciliada fuera del territorio nacional, titular de una inversión de capital extranjero, y las empresas locales de capital extranjero, definidas en el próximo inciso de este artículo cuando sean inversoras en otras empresas locales.

3. Empresa local de capital extranjero: Toda empresa domiciliada en el territorio de la República, en la cual personas físicas o jurídicas domiciliadas fuera de él, sean propietarias directa o indirectamente de más del cuarenta y nueve por ciento del capital o cuenten directa o indirectamente con la cantidad de votos necesarios para prevalecer en las asambleas de accionistas o reuniones de socios.(art. 2)

Ley 21382 (texto ordenado en1980)

Ver 3.

1.2. Empresa/naclonal/mlxta

A los fines de la ley se entiende por empresa local de capital nacional: Toda empresa domiciliada en el territorio de la República, en la cual personas físicas o jurídicas también domiciliadas en él, sean propietarias directa o indirectamente de no menos del cincuenta y uno por ciento (51%) del capital y cuenten directa o indirectamente con la cantidad de votos necesarios para prevalecer en las asambleas de accionistas o reuniones de socios.(art. 2)Ver 3.

2. ADMINISTRACION

2.1. Autoridad de aplicaciónLa aplicación de la ley, sus normas regla- Decretomentarlas y complementarlas está a cargo 313/82de la Subsecretaría de Economía dependiente del Ministerio de Economía, (art. 1)

2.2. AutorizaciónLas Inversiones de capital extranjero Leyrequieren aprobación previa del Poder Eje- 21382cutivo, la que en su caso se ajustará a la legislación específica aplicable cuando:1. Se efectúen en los siguientes sec

tores;a) Defensa y seguridad nacionalb) Prestación de servicios públicos,

postales, de electricidad, gas y telecomunicaciones;

c) Radioemisoras, estaciones de televisión, diarios, revistas y editoriales;

d) Energía;e) Educación;f) Entidades financieras y seguros.

Se faculta al Poder Ejecutivo para incorporar otros sectores a los precedentemente enunciados.2. Impliquen convertir a una empresa lo

cal de capital nacional cuyo patrimonio neto excediera la suma de diez millones de dólares estadounidenses (U$S 10.000.000), o su equivalente en otras divisas en empresa local de ca-

pitai extranjero cuando:a) Se efectúen aportes de capitalb) Se adquieran participaciones en

el capital.Esta aprobación se otorgará excepcionalmente, cuando resulte un beneficio evidente para la economía nacional.

Quedan exceptuadas las adquisiciones de participaciones realizadas como consecuencia de la ejecución judicial de garantías otorgadas para asegurar créditos de acreedores domiciliados en el exterior y las que se efectúen en el marco de procedimientos concúrsales.3. Se adquieran fondos de comercio que no

sean propiedad de inversores extranjeros y cuyo valor exceda la suma de diez millones de dólares estadounidenses (U$S10.000.000) o su equivalente en otras divisas. Esta aprobación tendrá el mismo carácter de excepción establecido por el inciso 2.b).

A. Su importe supere la suma de veinte millones de dólares estadounidenses (U$S20.000.000) o su equivalente en otras divisas.

5. Su titular sea un estado extranjero o unapersona jurídica extranjera de derechopúblico.

6. Se soliciten beneficios especiales o promocionales de cualquier naturaleza en el orden nacional cuyo otorgamiento corresponda al Poder Ejecutivo y condicione la inversión propuesta. Las inversiones extranjeras contempladas en este articulo que se realicen con posterioridad a la sanción de la presente ley y sin contar con la aprobación del Poder Ejecutivo serán nulas a todos los efectos legales, (art. 4)

Las siguientes inversiones de capital extranjero no requerirán aprobación.1. Reinversión total o parcial de utilida

des correspondientes a inversiones de capital extranjero registradas de conformidad con esta ley en las empresas locales que las generaron, aunque se realice en los sectores comprendidos en el inciso 1, del articulo 4, siem-

pre que no implique convertir a la empresa receptora en una empresa local de capital extranjero, y se destine las actividades para lasque se aprobó la inversión original o a las que la empresa receptora desarrollaba a la fecha de entrada en vigencia de la Ley N“ 21382, u otros afines.

2. Nuevas inversiones en moneda extranjera de libre convertibilidad, aunque se realicen en los sectores comprendidos en el inciso 1, del artículo A qye se destinen a las actividades para las que se aprobó la inversión original o a las que la empresa receptora desarrollaba a la fecha de entrada en vigencia de la Ley N“ 21382, u otras afines que se encuentran comprendidas en alguno de los siguientes casos:a) No superen anualmente el treinta por

ciento (30%) del capital extranjero registrado en la empresa receptora y no impliquen convertirla en una empresa local de capital extranjero;

b) Sean realizádas por inversores extranjeros que tengan capital, registrado en empresas locales de capital nacional, en ejercicio del derecho de preferencia y para mantener una participación relativa igual o menor a la que poseían hasta ese momento.

3. Aportes de capital en moneda extranjera de libre convertibilidad, no comprendidas en el artículo 4®, cuyos importes no superen la suma de cinco millones de dólares estadounidenses (U$S 5.000.000) o su equivalente en otras divisas y siempre que no impliquen convertir a la empresa receptora en una empresa local de capital extranjero.Las disposiciones de este artículo, no liberan a la empresa receptora de la obligación de obtener las autorizaciones exigidas por la legislación específica, si la hubiere, (art. 5)

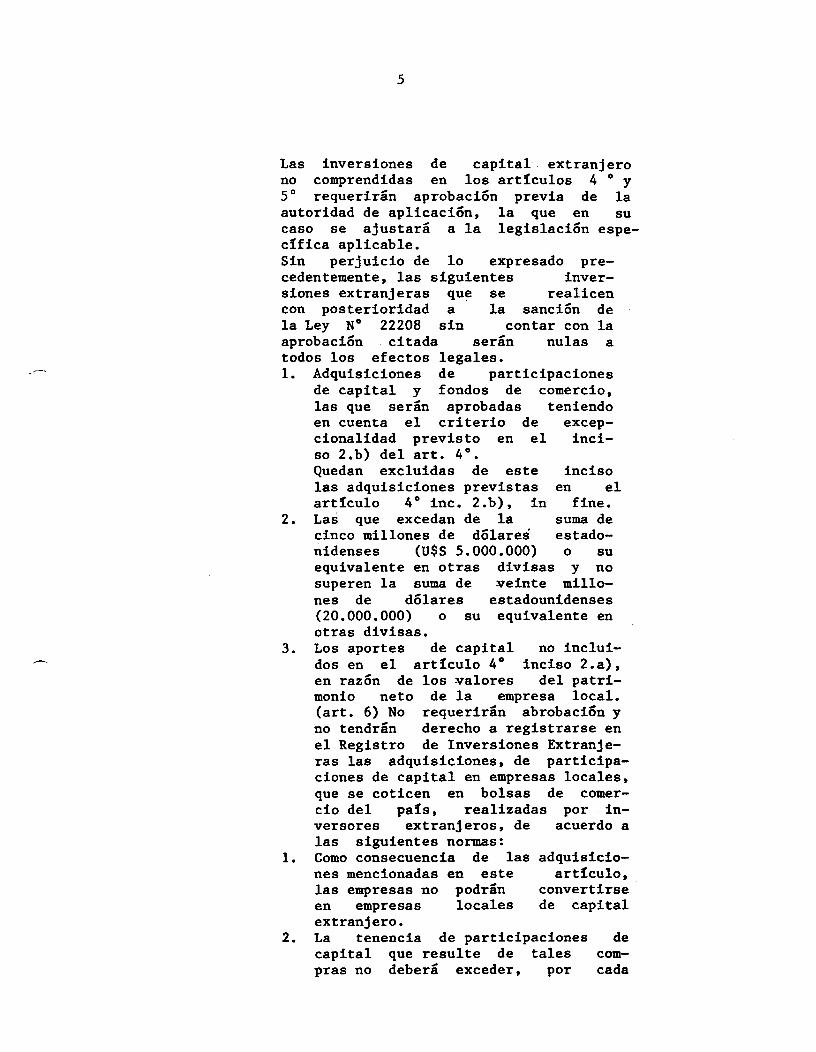

Las inversiones de capital extranjero no comprendidas en los artículos 4 ® y 5“ requerirán aprobación previa de la autoridad de aplicación, la que en su caso se ajustará a la legislación específica aplicable.Sin perjuicio de lo expresado precedentemente, las siguientes inversiones extranjeras que se realicen con posterioridad a la sanción de la Ley N® 22208 sin contar con la aprobación citada serán nulas a todos los efectos legales.1. Adquisiciones de participaciones

de capital y fondos de comercio, las que serán aprobadas teniendo en cuenta el criterio de excep- cionalidad previsto en el inciso 2.b) del art. 4®.Quedan excluidas de este inciso las adquisiciones previstas en el artículo 4® inc. 2.b), in fine.

2. Las que excedan de la suma decinco millones de dólares estado- nidenses (U$S 5.000.000) o suequivalente en otras divisas y no superen la suma de veinte millones de dólares estadounidenses(20.000.000) o su equivalente en otras divisas.

3. Los aportes de capital no incluidos en el artículo 4® inciso 2.a), en razón de los valores del patrimonio neto de la empresa local, (art. 6) No requerirán abrobación y no tendrán derecho a registrarse en el Registro de Inversiones Extranjeras las adquisiciones, de participaciones de capital en empresas locales, que se coticen en bolsas de comercio del país, realizadas por inversores extranjeros, de acuerdo a las siguientes normas:

1. Como consecuencia de las adquisiciones mencionadas en este artículo, las empresas no podrán convertirse en empresas locales de capital extranjero.

2. La tenencia de participaciones de capital que resulte de tales compras no deberá exceder, por cada

inversor extranjero, de la suma de dos millones de dólares estadounidenses (U$S 2.000.000) o su equivalente en ‘otras divisas ni del dos por ciento del capital, por empresa receptora.

3. El total de las tenencias de participaciones de capital adquiridas por Inversores extranjeros bajo este articulo no deberá exceder del veinte por ciento del capital de la empresa receptora.

4. La autoridad de aplicación tomará conocimiento de las compras de participaciones . realizadas bajo el presente articulo y efectuará su seguimiento, conforme al procedimiento que fije la reglamentación.Las Inversiones extranjeras contempladas en este artículo que se realicen sin cumplir lo expresado o en su reglamentación, serán nulas a todos los efectos legales. (art. 7)

2.2.1. Procedimiento

La aprobación requerida por los artículos 4 y Decreto6 de la ley debprá ser obtenida previamente 103/81a la realización de la Inversión de capital extranjero, (art. 43)La autoridad de aplicación deberá expedirse, aprobando o denegando, dentro de los Ciento Veinte (120) días corridos desde la presentación de toda propuesta de Inversión de capital extranjero contemplada en el articulo 6® de la ley que cumpla con los recaudos establecidos en el presente decreto.(art. 53)En casos de propuestas de inversiones que encuadren en el marco del articulo 4“ de la ley, la autoridad de aplicaciSn procederá a su evaluación y elevación al Poder Ejecutivo dentro de un plazo de Ciento Veinte (120) días corridos desde la presentación de las mismas.(art. 55)

2.2.2. Criterios de evaluaciónLas propuestas de inversión de capital extranjero a que se refieren los artículos A® y 6" de esta ley serán aprobadas, cuando a criterio del Poder Ejecutivo o, en su caso, de la autoridad de aplicación, contribuyan positivamente al desarrollo económico nacional. La autoridad de aplicación, al aprobar una inversión o recomendar su aprobación al Poder Ejecutivo, expon drá los fundamentos que sustentan su decisión. La reglamentación de la presente ley determinará criterios generales indicativospara la evaluación que deba realizar laautoridad de aplicación.Sin perjuicio de lo que antecede, la autoridad de aplicación tendrá en cuenta la capacidad económico-financiera y antecedentes técnicos del Inversor esítranjero y, en sucaso , la estructura de capital del proyecto y de su financiamiento.(art. 10)

A los efectos del artículo 10 de la ley, la evaluación de las propuestas de Inversión tendrá en cuenta si se atiendenuno o más de los siguientes criteriosgenerales indicativos:(a) Incidencia de la radicación en cuan

to al balance de divisas, computando para ello todos los posibles egresos;El incremento de las exportaciones, el desarrollo de nuevos mercados externos o la ampliación de los existentes;El acrecentamiento o creación de nuevos vínculos financieros o canales de distribución con o en el exterior;La disminución de importaciones, a costos adecuados;La incorporación de nuevas tecnologías y, en su caso, la participación nacional ensu desarrollo;El crecimiento económico regional y la absorción de mano de obra resultante; La asociación con inversores nacionales;La utilización preponderante de técnicos y profesionales residentes en el país;El desarrollo de sectores en los que el mercado Interno no se encuentre adecuadamente atendido;La contribución a un mejor empleo de losrecursos humanos, naturales, o materiales del país;

Decreto103/81

(b)

(c)

(d)

(e)

(f)

(g)(h)

(1)

(j)

(k) El mejoramiento del nivel de vida de la población.

Podrán autorizarse inversiones que no se encuadren en los anteriores criterios indicativos siempre que la evaluación de las mismas permita concluir que satisfacen, por otros motivos, el objetivo establecido en el artículo 10 de la ley. La autoridad de aplicación realizará la evaluación global de las propuestas y fundamentará su decisión o recomendación, según el caso, expresando los motivos por los cuales, a su criterio, la inversión propuesta cumple con el objetivo establecido por el artículo 10, de la ley, o deja de cumplir con el mismo pese a encuadrar en uno o más de los criterios indicativos antedichos, (art. 49)

2.3. Registro - Procedimiento

Toda inversión de capital extranjero aprobada por el Poder Ejecutivo o por la autoridad de aplica- cación de conformidad con los artículos 4 ® y 6® respectivamente, quedará registrada ante el Registro de Inversiones Extranjeras una vez acreditado su ingreso efectivo al país, en la forma y plazos que establezca la reglamentación. Para gozar de los derechos qué otorga la ley, las inversiones a que se refiere el artículo 5® deberán ser comunicadas a la autoridad de aplicación dentro del plazo que fije la reglamentación, y acreditar ante la misma el carácter de inversor extranjero, así como también, en su caso, el ingreso y destino de la inversión, (art. 11.2)Las inversiones que se realicen a partir de la entrada en vigencia de la ley serán registradas en todos los casos en moneda de libre convertibilidad pudiendo el inversor extranjero optar por la correspondiente a su país de origen u otra; en este último caso previa conformidad de la autoridad de aplicación con el asesoramiento del Banco Central de la República Argentina.Una vez elegida una moneda, no podrá ser modificada sin la conformidad de la autoridad de aplicación con asesoramiento del Banco Central de la República Argentina. La moneda de registro se aplicará a las inversiones futuras del inversor extranjero en la empresa receptora, (art. 62)

2.4. Control

Son funciones de la autoridad de aplicación: Controlar el cumplimiento, por parte de los Inversores extranjeros, de las obligaciones que, en su caso, se hayan fijado al aprobar la Inversión y de las que resulten, en general, aplicables bajo el régimen legal de las Inversiones extranjeras;(art. 39-1)Controlar, cuando lo considere necesario, la exactitud de las declaraciones juradas y de las informaciones presentadas por los inversores extranjeros y por las empresas receptoras en cumplimiento de la ley y de sus normas reglamentarias;(art.39-j) Controlar el cumplimiento de las condiciones dispuestas por esta reglamentación para la valuación de los aportes indicados en los incisos 2 y 5 del articulo 3® de la ley y, cuando corresponda, de los aportes indicados en el inciso 6 de dicho articulo;Suspender el derecho a remesar utilidades, repatriar capital y registrar automáticamente inversiones, en los casos previstos por el artículo 15 de la ley y en la forma dispuesta por la presente reglamentación; (art. 39, ñ, o);La autoridad de aplicación deberá realizar los trámites necesarios para asegurar el cumplimiento por parte de los inversores extranjeros, de todas las obligaciones que éstos hayan asumido o que surjan de las condiciones que se les hayan fijado al aprobarse la inversión. Con este fin deberá realizar los actos descritos en el articulo 39, incisos i), j), yo), y en el articulo 41 de este decreto. También tendrá la responsabilidad de constatar la calificación de las empresas locales según encuadren en el inciso 3 o 4, del articulo 2® de la ley, siguiendo los criterios establecidos en los arts. 2® y 3® de este decreto, y aplicar las sanciones previstas en la ley, o en el acto aprobatorio a los inversores y a las empresas que realicen actos tendientes a disimular o falsear su verdadero carácter, con el propósito de encuadrar en una calificación que no les corresponda, corrigiendo en tal caso dicha calificación, (art. 52)

Los inversores extranjeros podrán utilizar Ley 21382cualquiera de las formas jurídicas de organización previstas por la legislación nacional. Cuando la emprsa receptora esté organizada bajo la forma de sociedad por acciones, las correspondientes a inversores extranjeros registrados deberán ser nominativas. La autoridad de aplicación podrá exceptuar de esta obligación a aquellas sociedades cuyas acciones coticen en mercados de valores, en las condiciones que establezca la reglamentación, (art. 17)

2.5. Sanciones

Los inversores extranjeros no gozarán del derecho de remesar utilidades y repatriar capital, en caso de probado incumplimiento de las disposiciones legales vigentes o de los requisitos exigidos en la norma de aprobación de la inversión hasta tanto regularicen su situación.Tampoco gozarán del derecho de registrar automáticamente las inversiones que efectúen durante el período en que se hubieran suspendido sus derechos de remesar utilidades y repatriar capital de conformidad con el presente artículo.(art. 15)

Ver 2.2.

2.6. Formalización de la inversiónVer 2.1. y 2.2.

2.7. Recursos capitalizables y métodos de valuación

2.7.1. Divisas

La inversión extranjera podrá efectuarse en moneda extranjera de libre convertibilidad. (art. 3)

2.7.2. Bienes, equipos e Insumos

La inversión podrá efectuarse en bienes de capital, sus repuestos y accesorios , cuya enajenación por la empresa receptora sólo podrá realizarse en las condiciones que en cada caso se fijen en la norma aprobatoria de la inversión, (art. 3-2)El valor de los bienes de capital, nuevos o usados, sus respuestos y accesorios, comprendidos en la inversión, será el precio corriente en el país de origen de los bienes para la exportación de los mismos, o el precio vigente en el mercado interno de dicho país, si éste fuera menor. La autoridad de aplicación podrá exigir la presentación de constancias que acrediten la corrección del precio declarado por el inversor.El Poder Ejecutivo o la autoridad de aplicación según el caso, determinarán provisoriamente el valor de dichos bienes en el acto aprobatorio de la inversión. Sin perjuicio de ello, la autoridad de aplicación podrá recabar la opinión de la autoridad aduanera sobre la valuación a asignar a los bienés en cuestión, una vez que los mismos se encuentren en el país. Dentro de los (30)treinta días de informada la autoridad de aplicación sobre el ingreso de los bienes al país, de la opinión de la autoridad aduanera o del vencimiento del plazo que se haya provisto para que ésta se expida, según corresponda, la autoridad de aplicación podrá rectificar dichovalor, utilizándose la nueva valuación a los fines del registro de la ‘inversión. Sólo se admitirán como inversión los repuestos y accesorios que a criterio de la autoridad de aplicación, sean razonablemente necesarios para la operación normal de la inversión, (art. 5)

D. 103/81

2.7.3. Tecnología

La inversión podrá efectuarse en bienes inmateriales, de acuerdo con la legislación específica, (art. 3-5)

Para la inscripción de los actos jurídicos sujetos a esta ley que supongan una inversión extranjera deberá cumplirse con las normas procesales de ambos regímenes, (art. 11)

Ley22426/81

2.7.4. Créditos

Cabe la capitalización de créditos externos en moneda extranjera de l ibre convertibilidad, (art. 3-4)La autoridad que debe aprobar la inversión evaluará y ponderará, como factores determinantes, las razones que originaron el crédito y la necesidad y la conveniencia de sucapitalización, (art. 11)

Ley21382

Decreto103/81

2.7.5. Reinversión de utilidades

La inversión podrá efectuarse en utilidades o capital en moneda nacional pertenecientes a Inversores extranjeros, siempre que se encuentren legalmente en condiciones de ser transferidos al exterior, excepción hecha de las restricciones que a tales remesas se impongan por el Poder Ejecutivo con carácter general, según se prevé en los artículos 12 y 14 de esta ley. (art. 3-3)

Ley21382

A los efectos de su registro bajo la ley solamente se admitirán las reinversiones de aquellas utilidades que provengan de los respectivos balances de cierre de ejercicio, las cuales serán convertidas a moneda extranjera de acuerdo con los tipos de cambio que fija este Decreto, (art. 7)

Decreto103/81

No se considerara reinversión de capital ex- Decreto 103/81 tranjero la proporción que corresponda a los inversores extranjeros en una empresa local sobre las reservas que ésta constituya estatutaria o voluntariamente, o generadas por reva- lüos o actualizaciones contables de cualquier tipo.Las utilidades que se destinen a la formación de reservas legales serán consideradas como reinversión.(art. 10)

3. NORMAS ESPECIALES POR ACTIVIDAD

Ver 2.2.

A los efectos del artículo 4®, inc. 1), apartado a) de la ley, se considerará que las inversiones que se realicen en los sectores de construcciones navales y aeronáuticas, de investigación y desarrollo aeroespacial, de energía atómica, y la producción de .equipos o materiales directamente vinculados a las actividades específicas de las Fuerzas Armadas o de Seguridad^ se efectúan en los sectores de defensa y seguridad nacional. (art. 16)

En ejercicio de las facultades delegadas por el artículo 4°, inciso 1) in fine de la ley, se establece que las inversiones extranjeras que se realicen en los sectores siderúrgicos, de producción de aluminio y minero, excepto en minas de tercera categoría, requerirán la aprobación previa del Poder Ejecutivo Nacional.(art. 17)Entiéndese por energía, a los efectos del artículo 4°, inciso 1) apartado d) de la ley, lo siguiente:- La exploración y explotación de yacimientos de hidrocarburos líquidos y gaseosos y de carbón;- La generación, transformación, transmisión y distribución de electricidad, cuando su objetivo principal sea la prestación del servicio público, entendiéndose por tal la distribución regular y continua de energía eléctrica para atender las necesidades generales de los usuarios de una colectividad determinada, mediante concesión otorgada por la autoridad pública, (art. 18)

A los efectos de la presente ley, se conside-rara que una entidad financiera es local de 21526capital extranjero, cuando personas físicas o jurídicas domiciliadas fuera del territorio de la República sean propietarias directa o indirectamente de más del 30% (treinta por ciento) del capital, o cuenten directa o indirectamente con la cantidad de votos necesarios para prevalecer en las asambleas de accionistas.Toda vez que en una asamblea realizada en una entidad local de capital nacional prevalezcan los votos de inversores extranjeros, dicha entidad quedará calificada a partir de ese momento como local de capital extranjero.(art. 11)Se considerarán entidades financieras nacionales las entidades financieras públicas-ofi- ciales o mixtas- de la Nación, de las provincias y de las municipalidades y las privadas calificadas como locales de capital nacional. A tal efecto, se considerará entidad financiera privada local de capital nacional aquella en la cual la participación directa o indirecta en su capital por personas físicas o jurídicas domiciliadas fuera del territorio de la República no exceda del 30% (treinta por ciento), ni cuenten dichas personas directa o indirectamente con la cantidad de votos necesarios para prevalecer en las asambleas de accionistas.(art. 12)

La autorización para actuar como entidad financiera a empresas consideradas como locales de capital extranjero sólo podrá otorgarse a bancos comerciales o de inversión, y quedará condicionada a que puedan favorecer las relaciones financieras y comerciales con el exterior. Deberá estar sujeta asimismo además de los requisitos comunes, a la existencia de reciprocidad con los países de origen a criterio del Banco Central de la República Argentina y a la posterior aprobación o denegatoria del Poder Ejecutivo Nacional.

Las sucursales de entidades extranjeras establecidas y las nuevas que se autorizare, deberán radicar efectiva y permanentemente en el pals los capitales que correspondan según el articulo 32 y quedarán sujetos a las leyes y tribunales argentinos. Los acreedores en el pals gozarán de privelegio sobre los bienes que esas entidades posean dentro del territorio nacional.La actividad en el pals de representantes de entidades financieras del exterior quedará condicionada a la previa autorización del Banco Central de la República Argentina y a las reglamentaciones que éste establezca. (art. 13)Todo aumen1;o de participación de capital de entidades financieras, excepto el proveniente de distribución de utilidades, asi como toda Inversión en nuevas entidades por parte de personas físicas o jurídicas domiciliadas en el exterior, o por empresas calificadas como locales de capital extranjero requerirá la previa autorización del Banco Central de la República Argentina, el que evaluará la iniciativa pudiéndole condicionar a la existencia de reciprocidad con los países de origen, y estará sujeta a la posterior aprobación o denegatoria del Poder Ejecutivo Nacional. El mismo criterio será aplicable a la adquisición de fondos de comercio. (art. 14)

3.1. Actividades en que se excluye o limita la Inversión extranjera

No se han identificado disposiciones especificas.

3.2. Sectores reservados al Estado

La comercialización de todo el carbón residual que se produzca en el país estará a cargo exclusivo de la empresa estatal Yacimientos Petrolíferos Fiscales, con las excepciones que establezca el Poder Ejecutivo, (art. 2)

Los depósitos de elementos nucleares son bienes privados del Estado (nacional o provincial); su explotación y exploración puede ser concedida a terceros pero, en principio, está prohibida su enajenación.

Los yacimientos de hidrocarburos líquidos y gaseosos son propiedad inalienable del Estado Nacional. El Poder Ejecutivo puede otorgar permisos de explotación, exploración y transporte.

Ley20652/74

DecretoLey22477/56

Ley17319/67

4. INVERSIONES EN EMPRESAS LOCALES EXISTENTES

4.1. Compra de acciones en circulación

Ver 2.2.

En el caso de Inversiones de capital ex- trañjero efectuadas a partir de la entrada en vigencia de la ley, mediante la adquisición de acciones, cuotas o participaciones de capital de propiedad de personas físicas o jurídicas domiciliadas en el país, el monto a registrar será el autorizado y efectivamente ingresado al país en pago de tal adquisición. Cuando el vendedor sea una empresa local de capital extranjero, no será aplicable el artículo 6°, segundo párrafo, inc. 1) de la ley. (art. 13)

Decreto103/81

4.2. Aumento de capital

Ver 2.2.

5. PARTICIPACION OBLIGATORIA DE CAPITAL LOCAL

5.1. Para el establecimiento

No se han identificado disposiciones específicas

5.2. Obligación de transformación ("fade-out")

No se han identificado disposiciones específicas

5.3. Exigencias sobre empleo o entrenamiento de personal local

No se han identificado disposiciones específicas

6. DERECHO A GIRO

Los inversores extranjeros podrán transferir Leyal exterior las utilidades líquidas y reali- 21382zadas provenientes de sus inversiones, asícomo repatriar su inversión, salvo que elPoder Ejecutivo limite con carácter generallas transferencias por estbs conceptos, encuyq caso sólo gozarán de dichos derechos,en los términos de los artículos 13 y 14 dela presente ley, los inversores extranjerosregistrados de acuerdo con la misma.(art. 12)El derecho a transferir utilidades y a repatriar su Inversión del que gozan los inversores registrados de conformidad con la presente ley, sólo podrá ser suspendido -y en tal caso por el Poder Ejecutivo- mientras exista una situación de dificultad en los pagos externos. En este caso, y para las sumas que en concepto de utilidades deseen remitir, los inversores extranjeros tendrán derecho a recibir el equivalente de la suma a transferir en títulos de la deuda pública extema en moneda extranjera a la tasa de interés vigente en el mercado internacional contra la provisión del importe correspondiente en moneda nacional, (art. 14)

6.1. Repatriación de capital Ver 6.

Con respecto a la repatriación de capital establece:1. Los inversores extranjeros registrados po

drán repatriar su inversión de acuerdo conlas siguientes disposiciones;a) Las inversiones de capital extranjero

que se realicen a partir de la entrada en vigor de la presente ley podrán ser repatriadas a partir del tercer año cumplido de su ingreso al país, salvo que al aprobarse la inversión, en razón de sus características, se hubiere aprobado un plazo mayor.

b) Las inversiones de capital extranjero existentes a la fecha de entrada en vigencia de la presente ley podrán ser repatriadas en las condiciones previstas en el artículo 20.

2. En los casos de los incisos a) y b) precedentes, los inversores extranjeros tendrán derecho a transferir al exterior el importe de la realización de sus inversiones. Si dicho importe excediere del capital registrado, el excedente tambiénpodrá ser transferido, por el inversor extranjero, pero estará sujeto al pago deimpuestos a que se refiere el inciso 3)artículo 16 de esta ley.A estos efectos se considerarán capitalregistrado las inversiones de capital extranjero registradas, más las reinversiones de utilidades registradas, menos lasrepatriaciones efectuadas con anterioridad. (art. 13)

6.2. Remesas de utilidades, regalías e intereses

Ver 6.

7. REGIMEN CONTRACTUAL

7.1. Crédito interno

Las empresas locales de capital extranjero podrán hacer uso del crédito interno con los mismos derechos y en las mismas condiciones que las empresas locales de capital nacional, (art. 18)

Los préstamos del Fondo de Fomento Minero solo son otorgados a empresas locales de capital nacional beneficiarias de la ley de Promoción Minera, (art. 22)

Ley22095/79

7.2. Crédito externo

Los actos jurídicos celebrados entre una empresa local de capital extranjero y la empresa que directa o indirectamente la controle u otra filial de esta última serán considerados, a todos los efectos, como celebrados entre partes independientes cuando sus prestaciones y condiciones se ajusten a las prácticas normales del mercado entre entes independientes, con las limitaciones siguientes:1. Préstamos: Los préstamos estarán su

jetos al mismo principio salvo que la operación haya sido observada por el Banco Central de la República Argentina dentro de los treinta (30) días de comunicados los términos de la operación propuesta, fundándose en las condiciones particulares de la operación o en el inadecuado nivel de endeudamiento de la prestataria, (art. 21)

A todos los efectos de esta ley, se excluye a los préstamos del concepto de inversión de capital, (art. 4)

Ley21382

Decreto103/81

7.3. Contratos de transferencia de tecnologia

Ver 7.2.

Las contribuciones tecnológicas y demás prestaciones regidas por la Ley de Transferencia de Tecnología entre una empresa local de capital extranjero y la empresa que directa o indirectamente la controle u otra filial de esta última, se regirán por las disposiciones que a tal efecto contemple dicha ley. (art. 21-2)

Los contratos entre una empresa de capital extranjero y la empresa que directa o indirectamente la controle deberán ser aprobadas por la Secretarík de Estado de Desarrollo Industrial, siempre que se ajusten a las prácticas normales del mercado entre entes independientes y que la contraprestación guarde relación con la tecnología transferida. Se presume que existe tal relación cuando este no supera el 5% del valor de las ventas netas.

Ley 21382

Ley22426/81Decreto580/81

7.4. Contrataciones del Estado

El sector público da preferencia en sus adquisiciones a los productos de origen nacional, y en el caso de obras y servicios de consultoría e ingeniería, a los ofrecidos por empresas locales (de capital interno).

Decreto5340/63Ley18875/70

8. TRATAMIENTO FISCAL

8.1. Impuesto a la renta aplicable a utilidades, regalías, intereses, etc.

Las ganancias netas de empresas pertenecientes a personas físicas o jurídicas del exterior están gravadas con el 33%. Asimismo, las sociedades anónimas (y en comandita por acciones deben retener el 17,5% de los dividendos salvo en acciones liberadas) que acrediten a beneficiarios del exterior.Los pagos en concepto de tecnología están gravados con un 45%, aplicable sobre el 40% de los importes pagados, y los intereses, con la misma tasa, aplicada sobre el 25%,porcentajes estos últimos que se presumen jure et de jure, la ganancia neta.

Ley20628mod.porleyes21286y21481

8.2. Impuesto a las remesas al exterior

Se establece el impuesto especial a los Leybeneficios adicionales provenientes de 21382inversiones de capital extranjero, que se regirá de acuerdo a las siguientes disposiciones:Cuando abonen utilidades en efectivo o en especie -excepto acciones liberadas - provenientes de inversiones de capital extranjero registradas de conformidad con la presente ley, corresponderá que quien las pague retenga e ingrese en concepto de impuesto especial a los beneficios adicionales, el monto resultante de aplicar sobre las utilidades pagadas -netas del impuesto a las ganancias- que excedieran, en términos anuales, el doce por ciento (12%) del capital régistrado por la respectiva inversión extranjera, las tasas consignadas en la siguiente escala:% de utilidad pagada Tasa aplicable

Del 12% al 15% pagarásobre el excedente del 12% 15%

Del 15% al 20% pagarásobre el excedente del 15% 20%

Más del 20% pagarásobre el excedente del 20% 25%

El impuesto establecido en este artículo no será de aplicación respecto del montode utilidades que se reinviertan, se destinen a nuevas inversiones conforme a las normas de la presente ley, o se abonen a empresas locales de capital extranjero.(art. 16)

9. LEY APLICABLE, LITIGIOS Y CONTROVERSIAS

9.1. Ley aplicable

Ver 13.1.

9.2. Foro competente

No se han identificado disposiciones específicas

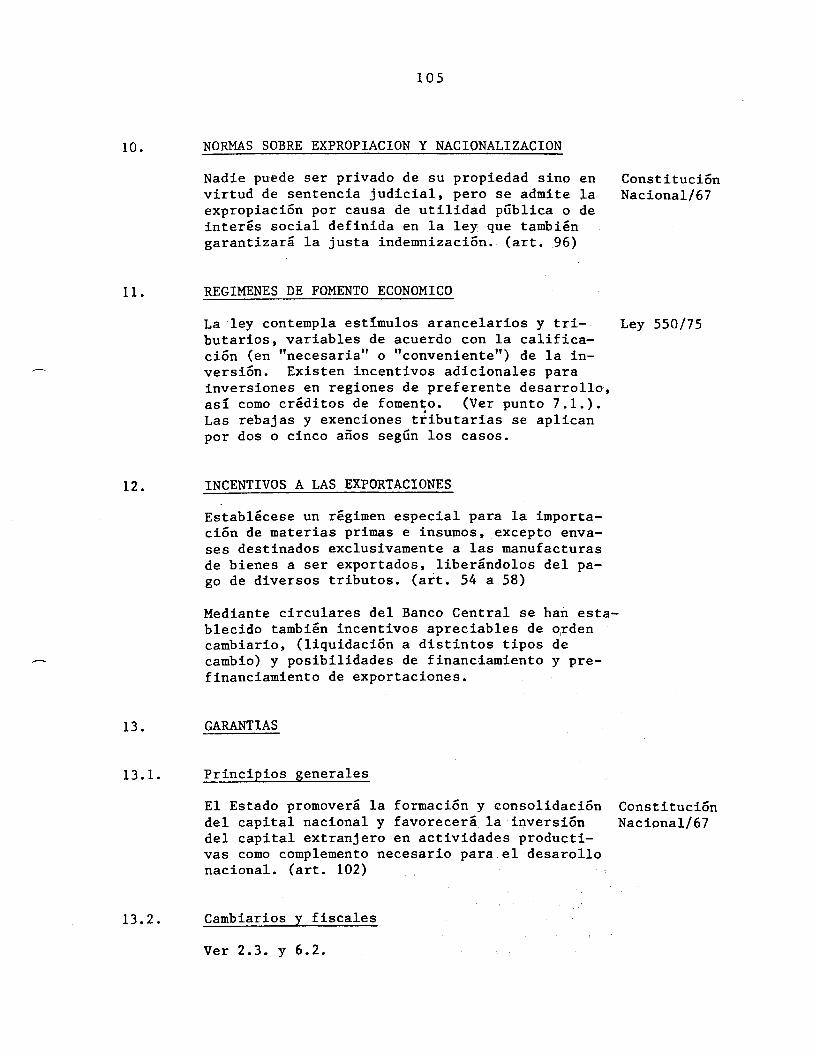

10. NORMAS SOBRE EXPROPIACION Y NACIONALIZACION

Solo cabe la expropiación por causa de utilidad pública calificada por ley y previamente indemnizada (art. 17)

Const.Nacional

La utilidad pública comprende todos los casos en que se procure la satisfacción del bien común, sea éste de' naturaleza material o espiritual, (art. 1)

La indemnización sólo comprenderá el valor objetivo del bien y los daños que sean consecuencia directa e inmediata de la expropiación. (art. 10)

Ley21499

11 . REGIMENES DE FOMENTO ECONOMICO

La Ley de Promoción Industrial establece incentivos fiscales financieros y arancelarios por un máximo en principio, de diez años, a los que pueden acceder las empresas extranjeras, siempre que lo autorice el Presidente del Ejecutivo, y respondiendo a un criterio selectivo y a la posibilidad de orientar la inversión extranjera en forma programada.La concesión de beneficios no debe resultar en una transferencia de ingresos a fiscos extranjeros.

Ley21608mod.porley22876/76

La Ley de Promoción Minera establece incentivos fiscales y arancelarios, pero excluye los financieros para las empresas extranjeras. (ver 7.1.)Pueden obtenerse también incentivos tributarios y de otro tipo en virtud de los regímenes de promoción pesquera (Ley 19000, de 1971), y explotaciones forestales (ley 21695, de 1977).

Ley22095

12. INCENTIVOS A LAS EXPORTACIONES

La legislación reconoce draw-backs, reintegros y reembolsos. Rige también un sistema de importación temporaria, y varios incentivos financieros con condiciones preferenciales, incluyendo créditos de Gobierno a Gobierno.

13. GARANTIAS

13.1. Principios generales

Los inversores extranjeros que inviertan capitales en el país en cualquiera de las formas establecidas en el artículo 3 destinados a la promoción de actividades de índole económica, o a la ampliación o perfeccionamiento de las existentes, tendrán los mismos derechos y obligaciones que la Constitución y las leyes acuerdan a los inversores nacionales, sujeto a las disposiciones de la presente ley, y de las que se contemplan en regímenes especiales o de promoción, (art. 1)

13.2. Cambiarlas y fiscales

Ver 6.

13.3. Convenios bl- o multilaterales

Convenio de garantía de inversiones con E.E.U.U., respecto de pérdidas por inconvertibilidad en proyectos aprobados por el gobierno argentino.

Ley15803Decreto4934/61

14. CONVENIOS PARA EVITAR LA DOBLE IMPOSICION

El país ha suscrito convenios generales para evitar la doble tributación de la renta con Japón, República Federal dg Alemania, Bolivia, Bélgica, Francia, Austria , Brasil e Italia, Canadá, Rumania, Gran Bretaña y Suecia.

Pendiente de ratificación.

BRASIL

1 . DEFINICIONES

1 . 1 , Inversi5n/Empresa extranjera

Consideram-se capitais estrangeiros, para os efeitos desta lei, os bens, máquinas e equipamentos entrados no Brasil sem dispendio inicial de divisas, destinados a producao de bens ou servicos, bem como os recursos financeiros ou monetarios, introduzidos no País, para aplicacao em atividades econômicas, desde que, em ambas as hipóteses, pertenecam a pessoas físicas ou jurídicas residentes,' domiciliadas oucom sede no exterior, (art. 1)

Parágrafo único. Para os efeitos deste Decreto, considera-se subsidiaria de empresa estrangeira a pessoa jurídica estabelecida no País, de cuio capital com direito a voto pelo menos 50% (cinquenta por cento) pertençam direta ou indiretamente, a empresa com sede no exterior, (art. 20)

Ley 4131/62 (modif. por Ley 4390/64)(en adelante "Ley 4131/62")

Decreto 55762/65

1 . 2 . Empresa/nacional/mlxta

No se han identificado disposiciones específicas.

2 . ADMINISTRACION

2 . 1 , Autoridad de aplicación

El Banco Central de Brasil -EXSUMOC- tiene a su cargo el registro de los capitales extranjeros (art. 3)

Ley 4131/62

2 . 2 . Autorización previa

No se requiere.

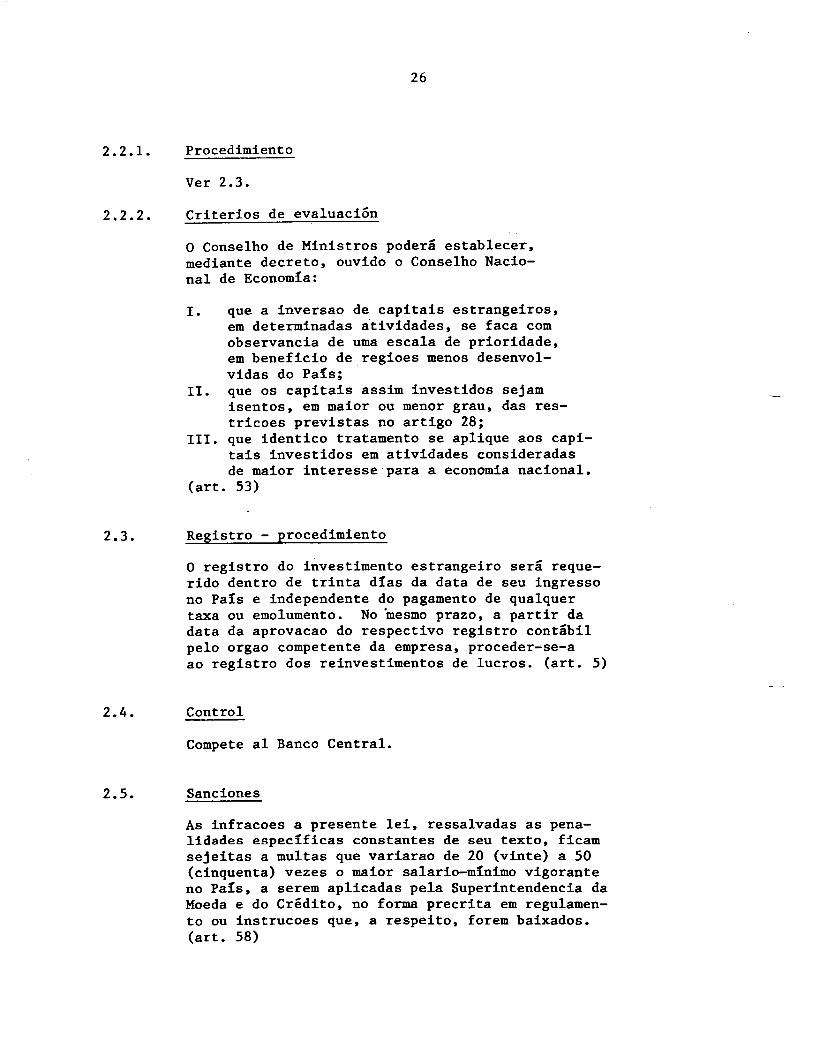

2.2.1. Procedimiento

Ver 2.3.

2.2.2. Criterios de evaluación

O Conselho de Ministros poderá establecer, mediante decreto, ouvido o Conselho Nacional de Economía:

r. que a inversao de capitais estrangeiros, em determinadas atividades, se faca com observancia de uma escala de prioridade, em beneficio de regioes menos desenvolvidas do País;

II. que os capitais assim investidos sejam isentos, em maior ou menor grau, das restrições previstas no artigo 28;

III. que idêntico tratamento se aplique aos capitais investidos em atividades consideradas de maior interesse para a economia nacional.

(art. 53)

2.3. Registro - procedimiento

0 registro do investimento estrangeiro será requerido dentro de trinta dias da data de seu ingresso no País e independente do pagamento de qualquer taxa ou emolumento. No mesmo prazo, a partir da data da aprovacao do respectivo registro contábil pelo orgao competente da empresa, proceder-se-a ao registro dos reinvestimentos de lucros, (art. 5)

2.4. Control

Compete al Banco Central.

2.5. Sanciones

As infrações a presente lei, ressalvadas as penalidades específicas constantes de seu texto, ficam sejeitas a multas que variarao de 20 (vinte) a 50 (cinquenta) vezes o maior salario-mínimo vigorante no País, a serem aplicadas pela Superintendencia da Moeda e do Crédito, no forma precrita em regulamento ou instruções que, a respeito, forem baixados, (art. 58)

2.6. Formalización de la inversión

No se han Identificado disposiciones específicas.

2.7. Recursos capitalizables y métodos de valuación

Ver 1.1.

O registro de capltals estrangeiros será efetuado na moeda do país de orlgem, e o do relnvestlmento de lucros, simultáneamente em moeda nacional e na moeda do país para o qual poderiam ter sido remetidos, realizada a conversão a taxa cambial médla do período durante o qual fol comprovadamente efetuado o relnvestlmento.

Parágrafo único. Se o capital for representado por bens, o registro será felto pelo seu preco no país de orlgem ou, na falta de comprovantes satlsfatorlos, segundo os valores apurados no contabilidade da empresa receptora do capital ou aínda pelo crltérlo de avallacao que for determinado pelo regulamento.(art. 4)

O registro de capltals será na moeda estrangeira efe- Decreto tlvamente Ingressada no País, e, nos casos de Impor- 55672/65tacao financiada e de Investimentos sob a forma de bens, na moeda do dominio ou da sede do credor ou Investidor, respectivamente, ou, aínda, em casos especiales, na moeda de procedencia dos bens, ou do financiamento, desde que obtlda a prévla anuencia da Superintendencia da Moeda e do Crédito, (art. 4)

2.7.1. Divisas

Ver 1.1.

2.7.2. Bienes, equipos e Insumos

Ver 1.1. y 2.7.

2.7.3. Tecnología

No se han registrado disposiciones específicas.

2.7.4. Créditos

A Superintendencia da Moeda e do Crédito poderá autorizar:a) a conversão, em investimento, do principal

de empréstitos registrados ou de quaisquer quantias, inclusive juros, remissiveis para o exterior;

b) o registro como emprestimo, a prazo e comjuros aprovados pela Superintendencia daMoeda e do Crédito, dos juros de empréstimos registrados, dos lucros remissiveis de capitais registrados e de quasquier outras quantias remissiveis para o exterior.

1. As conversoes de que trata este artigo poderao ser condicionadas a realizacao de operacoes simbólicas de cambio.

2. Fica a Superintendencia da Moeda e do Crédito, sem prejuizo do normal processamento dasdemais solicitacoes, autorizada a adotar medidas especiais visando a acelerar o exame dos pedidos de conversão de que trata este artigo, (art. 50)

2.7.5. Reinversión de utilidades

Procede el registro de las reinversiones de utilidades de capitales extranjeros (art. 3, letra c)

Ley 4131/62

Parágrafo único. O registro dos reinvestimentos a que se refere a letra c será devido, ainda que se trate de pessoa jurídica com sede no Brasil, mas filiada a empresas estrangeiras ou controlada por maioria de acoes pertencentes a pessoas físicas ou jurídicas com residencia ou sede no estrangeiro. (art. 3)

Consideram-se reinvestimentos, para os efeitos desta lei, os rendimentos auferidos por empresas establecidas no País e atribuidos a residentes e domiciliados no exterior e que forem reaplicados

nas mesmas empresas de que proceden ou em outro setor da economia nacional, (art. 7)

3. NORMAS ESPECIALES POR ACTIVIDAD

Aos bancos estrangeiros cujas matrizes tenham sede em pracas em que a legislacao imponha restrições ao funcionamento de bancos brasileiros, fica vedado adquirir mais de 30% (trinta por cento) das acoes, com direito a voto, de bancos nacionais, (art. 51)

2. As instituições financeiras estrangeiras de- Ley 4595/64peden de autorizacao do Poder Executivo, mediante decreto, para que possam funcionar no País. (art. 10)

Ao capital estrangeiro aplicado em atividades pro- Ley 4390dutoras de bens e servicos de consumo suntuario, definidas em decreto do Poder Executivo mediante audiencia do Conselho Nacional de Economía, e limitada a remessa de lucros para o exterior anualmente a 8% (oito por cento) do capital registrado na Superintendencia da Moeda e do Crédito.

1. As remessas de lucros que excederem o limite estabelecido neste artigo serao consideradas retorno de capital e deduzidas do registro correspondente, para efeito de remessas futuras, sendo facultado, porem, seu reinvestimento ñas propias empresas, quando produtoras de bens e servicos, ou em regioese setores de atividades considerados de interesse para a economia nacional, indicados em decreto do Poder Executivo, ouvido a Conselho Nacional de Economía.(*)

2. Ñas hipóteses previstas no art. 28 da Lei Nro.4131 de 3 de setembro de 1962, a remessa de lucros dos capitais a que se refere este artigo será limitada até o máximo de 5% (cinco por cento) ao ano sobre o montante dos registros efetuados na forma dos artigos 3 e 4 daquela lei. (art. 11)

(*) Ver 6.2., más abajo

La autorización para la explotación de la plataforma submarina por personas físicas o jurídicas extranjeras corresponde al Presidente de la República.

En uso de sus atribuciones la Superintendencia de Seguros Privados desde el 5 de diciembre de 1974 no permite participación extranjera superior a 1/3 del capital en empresas aseguradoras.

Decreto 63164/68

Decreto Ley 73/66

3.1. Actividades en que se excluye o limitala inversión extranjera

A navegacao de cabotagem para o transporte de mercadorias e privativa dos. navios nacionais, salvo caso de necessidade pública.

1. Os proprietários, armadores e comandantes de navios nacionais, assim como dois tercos, pelo menos, dos seus tripulantes, serao brasileiros natos.

Constitución de la República Federativa del Brasil/69

2. O disposto no parágrafo anterior nao se aplica aos navios nacionais de pesca sujeitos a regula- mentacao em lei federal, (art. 173)

Cabe a Comissao de Marinha Mercante como orgao descentralizado do Poder Executivo e discipli- nador da navegacao brasileira, autorizar o funcionamento de empresas de navegacao de longo curso, de cabotagem, fluvial e lacustre, (art. 1)

O pedido de autorizacao dirigido ao Presidente da Comissao de Marinha Mercante, será instruido com os seguintes documentos:a) uma via dos estatutos, da ata de eleicao dos

diretores, brasileiros natos, e da relacao nominal dos acionistas, brasileiros natos, que compoem 60Z do capital social, de acordo com o artigo 83, letra b, da Lei N® 2180, de 5 de freveiro de 1954, quando se tratar se sociedade.

Decreto N®62383/68

c) prova de nacionalidade dos socios, dirétores e acionistas, observando quanto aqueles' e estes, o limite provisto na alinea "a" deste artigo, (art. 3)

A exploracao do transporte rodoviário de Ley N® 6813/80 cargas e privativa de transportadores autônomos brasileiros, ou a estes equiparados por lei ou convencao, e de pessoas jurídicas que tenham:I. sede no Brasil;II. pelo menos 4/5 (quatro quintos) do

capital social, com direito a voto, pertencentes a brasileiros, e

III. direcao e administracao confiadas exclusivamente a brasileiros;

1. Havendo socio estranjeiro, a pessoa jurídica de que trata este artigo sera obrigatoriamente organizada sob a forma de sociedade anônima, sendo o seu capital social representado por acoes nominativas.2. Na hipótese do parágrafo anterior, os estatutos sociais nao poderão contemplar qualquer forma de tratamento especial ao socio estrangeiro, alêm das garantias normais, previstas em lei, para protecao dos interesses dos acionistas minoritarios.3. 0 disposto neste artigo nao se aplica as pessoas jurídicas que, na data da publi- cao desta Lei, vehan explorando o transporte rodoviário de cargas, as quais ficam obrigadas a integralizar 4/5 (quatro quintos) dos futuros aumentos de capital social em acoes ordinarias nominativas com subscritores brasileiros.4. E dispensada a obrigacao referida no parágrafo anterior, no caso de aumentos relativos a correcao da expressão monetaria do capital, ou devidos a incorporacao de reservas e lucros (vetado), (art. 1)

Quando ao transporte internacional de cargas entre o Brasil e os países com redes rodo- viarias interligadas, ficam ressalvados os direitos de reciprocidade assegurados em acordos ou convenios bilaterais ou multi- laterais, firmados pelo Governo brasileiro.(art. 2)

As disposicoes desta Lei nao se aplicam ao transporte de carga propria, (art. 3)

A propiedade e a administracao de empresas jornalísticas de qualquer especie, inclusive de televisão e de radiodifusao, sao vedades:I. a estrangeiros;II. a sociedades por acoes ao portador; eIII. a sociedades que tenham, como acionistas

ou socios, estrangeiros ou pessoas jurídicas, exceto partidos políticos.

Constitución de la República Federativa del Brasil 1969

1. A responsabilidade e a orientacao intelectual e administrativa des empresas mencionadas neste artigo caberao somente a brasileiros natos.

2. Sem prejuizo da libertade de pensamento e de informacao, a lei poderá estabelecer outras condicoes para a organizacao e o funcionamento das empresas jornalísticas ou de televisão e de radiodifusao, no interesse do regime democrático e do combate a subversão e a corrupcao. (art. 174)

O transporte doméstico de container, em todo o territorio nacional, so poderá ser realizado por empresa brasileira de reconhecida idoneidad técnica, comercial e financiera, dirigida por brasileiros e cujo capital social seja, em pelo menos dois tercos, pertencente a bra- leiros, e representado por acoes nominativas, (art. 9)

Ley 6283/75

O transporte em container em todo o territorio nacional, vazio ou com mercadorias nacionais ou estrangeiras, só poderá ser feito por empresas brasileiras de transporte rodoviário, ferroviario, de navegacao aérea ou marítima, conforme definido no Art. 9°. (art. 10)

2. Comente poderá emitir conhecimento de transporte intermodal no comércio exterior brasileiro, empresa transportadora nacional definida no Art. 9“ legalmente autorizada a operar no transporte intermodal, (art. 14)

3.2. Sectores reservados al Estado

Constituem monopolio da Uniao:I. a pesquisa e a lavra das jazidas de petróleo Ley 2004/53 e outros hidrocarbonetos fluidos e gases raros, existentes no territorio nacional.

II. a refinacao do petróleo nacional ou estrangeiro.

III. o transporte marítimo do petrólo brutode origem nacional ou de derivados de petróleo produzidos no País, em bem assim o transporte, por meio de condutos, de petróleo bruto e seus derivados, assim como de gases raros de qualquer origem, (art. 1)

A Uniao exercerá o monopól'io estabelecido no artigo anterior:I. por meio do Conselho Nacional do Petróleo,

como orgao de orientacao e fiscalizacao.II. por meio da sociedade por acoes Petróleo Brasileiro S.A. e das suas subsidiárias, constituídas na forma da presente lei, como orgaos de execucao. (art. 2)

O conselho Nacional do Petróleo, órgao autónomo, diretamente subordinado ao Presidente da República tem por finalidade superintender as medidas concernentes ao abastecimento nacional de Petróleo.1. Entender-se por abastecimento nacional de petróleo a producao, a importacao, a exportacao, a refinacao o transporte, a distribucao, e o comercio de petróleo bruto, de poco ou de xisto, assim como de seus derivados.2. Ainda se inclui na esfera da superintendencia do Conselho Nacional do Petróleo o aproveitamento de outros hidrocarbonetos fluidos e de gases raros.(art. 3)

4. INVERSIONES EN EMPRESAS LOCALES EXISTENTES

4.1. Compra de acciones en circulación

No se han identificado disposiciones específicas.

4.2. Aumento de capitalNo se han identificado disposiciones específicas

5. PARTICIPACION OBLIGATORIA DE CAPITAL LOCAL

5.1. Para el establecimiento

Ver 3.1.Ver asimismo 3, más arriba.

5.2. Obligación de transformación (*'fade-out”)

No se han identificado disposiciones específicas.

5.3. Exigencias sobre empleo o entrenamiento de personal local

No se han identificado disposiciones específicas (sin perjuicio de la legislación laboral general)

6. DERECHO A GIROS

El registro en el Banco Central incluye el de: Ley 4131/62b) as remessas feitas para o exterior como retorno de capitais ou como rendimentos desses capitais, lucros, dividendos juros, amortiza- coes, bem como as de royalties, de pagamento de assistência técnica, ou por qualquer outro título que implique transferencia de rendimentos para fora do País; (art. 3)

As remessas para o exterior dependem do registro da empresa na SUMOC e de prova de pagamento do Imposto de Renda que for devido, (art. 9, pârr. 1)

6.1. Repatriación de capital

As remessas para o exterior se processarao me- Decreto 55762/65 diante a presentacao do respectivo certificado de registro emitido por el Banco Central (art. 7)Ver asimismo la Carta Circular 298, 29-12-78, del Banco Central.

6.2. Remesas de utilidades, regalías e intereses

As remessas de juros de empréstimos, créditos e Ley 4131/62 financiamentos serao consideradas como amorti- zacao de capital na parte que excederem da taxa de juros constante do contrato respectivo e de seu respectivo registro, cabendo a SUMOC impugnar e recusar a parte da taxa que exceder a taxa vigorante no mercado financiero de onde procede o empréstimo, crédito ou financiamento, no data de sua realizacao, para operacoes do mesmo tipo e condicoes. (art. 8)

As pessoas físicas e jurídicas que desejarem fazer transferencias para o exterior a título de lucros, dividendos, juros, amortizacoes, royalties, assistência técnica, científica, administrativa e semelhantes, deverao submeter aos orgaos competentes da SUMOC e da Divisao de Imposto sobre a Renda os contratos e documentos que forem considerados necessários para justificar a remessa, (art. 9)

As somas das quantias devidas a título de ro- Ley 4131 modif.yaitíes pela exploracao de patentes de inven- por D.L. 1730/79cao, ou uso de marca de industria e de comercio e por assistência técnica, científica, administrativa ou semelhante, poderao ser deduzidas, nas declaracoes de renda, para efeito do art. 37 do Decreto n° 47.373, de 7 de dezembro de 1959, até o límite máximo de 5% (cinco por cento) da receita bruta do produto fabricado ou vendido.1. Serao estabelecidos e revistos periódicamente, mediante ato do Ministro da Fazenda, os coeficientes percentuais admitidos paraas deducoes a que se refere este artigo, considerados os tipos de producao ou atividades reunidos em grupos, segundo o grau de essencia- lidade.

2. As deducoes de que este artigo trata serao admitidas quando comprovadas as despesas de assistência técnica, científica, administrativa ou semelhantes, desde que efetivamente prestados tais servicos, bem como mediante o contrato de dessao ou licenca de uso de marcas e de patentes de invencao, regularmente registrado no País, de acordo com as prescricoes do Código de Propriedade Industrial.

3. As despesas de assistência técnica, científica, administrativa e semelhantes somente poderao ser deduzidas nos cinco (5) primeiros anos do funcionamento da empresa ou da introducao de proceso especial de producao, quando demonstradasua necessidade, podendo este prazo ser prorrogado até mais cinco (5) anos, por autorizacao do Conselho da Superintendencia da Moeda e do Crédito.(art. 12)

Serao consideradas como lucros distribuidos e Ley 4131/62 tributados, de acordo com os arts. 43 y 44, as quantias devidas a título de royalties pela exploracao de patentes de invencao e por assistência técnica, científica, administrativa ou semelhante, que nao satisfizerem as condicoes ou excederem os limites previstos no artigo anterior.Parágrafo único.Tambén será tributado de acordo com os arts. 43 e 44 o total das quantias devidas a pessoas físicas ou jurídicas residentes ou sediadas no exterior, a título do uso de marcas de industria e de comercio, (art. 13)

Nao serao permitidas remessas para pagamento de royalties, pelo uso de patentes de invencao e de marcas de indústria ou de comércio, entre filial ou subsidiária de emprêsa estabelecida'no Brasil e sua matriz com sede no exterior, ou quando a maioria do capital da emprêsa no Brasil pertença aos titulares do recebimento dos royalties no estrangeiro.

Parágrafo único. Nos casos de que trata este artigo nao e permitida a deducao prevista no art. 12 (doze), (art. 14)

Sempre que ocorrer grave desequilibrio no balanço de pagamentos, ou houver sérias racoes para prever a iminência de tal situacao, poderá o Conselho da Superintendencia da Moeda e do Crédito impor restrições, por prazo limitado, a importacao e as remessas de rendimentos dos capitais estrangeiros e, para este fim, outorgar ao Banco do Brasil monopólio total ou parcial das operacoes de cambio.

1. No caso previsto neste artigo, ficam vedadas as remessas a título de retorno de capitais, e limitada a remessa de seus lucros, até dez por cento ao ano, sobre o capital e reinvestimentos registrados na moeda do país de origem, nos termos dos artigos 3 e 4 desta lei.

2. Os rendimentos que excederem a percentagem fixada pelo Conselho da Superintendencia da Moeda e do Crédito, de acordo com o parágrafo anterior, deverao ser comunicados a essa Superintendencia, a qual, na hipótese de se prolongar por mais de um exercicio a restricaoa que se refere este artigo, poderá autorizar a remessa, no exercicio seguinte, das quantias relativas ao excesso, quando os lucros nele auferidos nao atingirem aquele limite.3. Nos mesmos casos deste artigo, poderá o Conselho da Superintendencia da Moeda e do Crédito limitar a remessa de quantias a titulo de pagamentos de royalties e assistência técnica, administrativa ou semelhante até o límite máximo cumulativo, anual, de 5% (cinco por cento) da receita bruta da empresa.A. Ainda nos casos deste artigo, fica o Conselho da SUMOC autorizado a baixar instruções limitando as despesas cambiais com "Viagens Internacionais".5. Nao haverá, porém, restrições para as remessas de juros e quotas de amortizacoes, constantes de contratos de empréstimo, devidamente registrados, (art. 28)

Ver 3.

7. REGIMEN LEGAL

7.1. Crédito interno

O Tesouro Nacional e as entidades oficiais de crédito público da Uniao e dos Estados, inclusive sociedades de economía mista por eles controladas, so poderao garantir emprestimos, créditos ou financiamentos obtidos no exterior, por empresas cuja maioria de capital com o direito a voto pertenca a pessoas nao residentes no País, mediante autorizacao em decreto do Poder Executivo, (art. 37)

As empresas com maioria de capital extrangeiro, ou filiais de empresas sediadas no exterior, nao terao acesso ao crédito das entidades e esta- blecimentos mencionados no artigo anterior até o inicio comprovado de suas operacoes, excetuados projetos considerados de alto interesse para a economia nacional, mediante autorizacao especial do Conselho de Ministros, (art. 38)

As entidades, establecimentos de crédito, a que se refere o artigo 37, so poderao conceder empréstimos, créditos ou financiamentos para novas inversões a serem realizadas no ativo fixo da empresa cuja maioria de capital com direito a voto, pertenca a pessoas nao residentes no Paí, quando elas estiverem aplicadas em setores de atividades e regioes económicas de alto interesse nacional, definidos e enumerados em decreto do Poder Executivo, mediante audiencia do Conselho Nacional de Economía.Parágrafo Unico. Tambén a aplicacao de recursos provenientes de fundos públicos de investimentos, criados por lei, obedecerá a regra estabelecida neste artigo, (art. 39)As entidades e estabelecimentos de crédito mencionados no art. 33 poderao reemprestar a empresas referidas neste artigo os recursos provenientes de empréstimos, créditos e financiamentos postos a sua disposicao por go- bernos estrangeiros, por suas agencias ou por entidades internacionais; caso haja risco de cambio, poderao os concedentes do crédito exigir que o mesmo seja assumido pelo conce- dente no exterior ou pela empresa beneficiaria da operacao final, (art. 35, párr. 2)As sociedades de financimento e de investimentos somente poderao colocar no mercado nacional de capitais acoes e títulos emitidos pelas empresas controladas por capital estrangeiro ou subordinadas a empresas com sede no estrangeiro que tiverem assegurado o direito de voto. (art. 40)O Banco Central do Brasil, na forma do artigo 9° da Lei n“ 4595, del 31-12-64 torna público que o Conselho Monetario Nacional, em sessao realizada nesta data, tendo em conta o disposto no art. 4“, incisos VI e X, da mencionada Lei.Resolveu:I. Elevar, para 70% (setenta por cento) do valor das operacoes de crédito, o percentual mínimo a ser obrigatoriamente direcionado:(a) pelos bancos comerciais e sociedades de crédito, financiamento e investimeno, a pessoas físicas brasileiras e a empresas controladas por capitais privados nacionais;

Dec. 55762/65

Ley 4131/62

Res. 656/80 Banco Central

* Correspondiente al artículo 47 de la Ley 4131 citada más arriba.

(b) pelos bancos de Investimento, sociedades de arrendamento mercantil e instituições financieras que operam com arrendamento, a empresas controladas por capitais privados nacionais.

Los bancos de inversión deben destinar a empresas Carta Circular controladas por capitales privados nacionales por 927/83, lo menos el 70% dei valor global de sus opera- Banco Centralciones de crédito, (art. 3 - d)

El Banco Nacional de Desenvolvimiento Económico concede préstamos en condiciones preferencia- les solamente a empresas nacionales, para el capital de dichas empresas, la compra de maquinaria y equipos brasileros o piezas y accesorios extranjeros.

7.2. Crédito extemo

Ver 6.2.

7.3. Contratos de transferencia de tecnología

Ver 6.2.

Los contratos deben ser aprobados por el Instituto Nacional de Propiedade Industrial.(INPI)

7.4. Contrataciones del Estado

Para la contratación de servicios de ingeniería. Decreto 64345 y rige una reserva de mercado en favor de las em- 73685 presas nacionales, o la asociación, en subsidio, con las firmas extranjeras que presten el servicio .

8. TRATAMIENTO FISCAL

8.1. Impuesto a la renta aplicable a utilidades,regalías e intereses

Toda persona jurídica establecida en Brasil debe pagar un 30% sobre la ganancia real. El exceso de 40.000 obligaciones Reajustables del Tesoro Nacional (ORTN) tiene una alícuota adicional del 10%.

8.2. Impuesto a las remesas al exterior

Los dividendos, utilidades o ganancias de capital, que correspondan a inversores extranjeros, están sujetas a un impuesto de renta del 25%, retenido exclusivamente en la fuente con ocasión del crédito, pago o remesa al exterior.

Estao sujeitos aos descontos de Imposto de Ren- Ley 4131/62 da na fonte, nos termos da presente Lei, os seguintes rendimentos:a) os dividendos de acoes ao portador e quais

quer bonificacoes a elas atribuidas;b) os interesses e quaisquer outros rendimentos

e proventos de títulos ao portador, denominados "Partes Beneficiarias" ou "Partes de Fundador";

c) os lucros, dividendos e quaisquer outros beneficios e interesses de acoes nominativas ou de quaisquer títulos nominativos do capital de pessoas jurídicas, percibidos por pessoas físicas ou jurídicas, residentes, domiciliadas ou com sede no exterior, ou porfiliais ou subsidiarias de empresas estrangeiras, (art. 41)

As pessoas jurídicas que tenham predominancia de capital estrangeiro, ou sejam filiais ou subsidiarias de empresas com sede no exterior, ficam sujeitas as normas e as alíquotas do Impósto de Renda estabelecidas na legislacao deste tributo.(art. 42)

8.2. Impuesto a las remesas al exteriorO montante dos lucros e dividendos líquidos relativos a investimentos en moeda estrangeira, distribuidos a pessoas físicas e jurídicas residentes ou com sede no exterior, fica sujeito a um imposto suplementar de renda, sempre que a média das distribucoes, em um triénio encenado a partir de 1984, exceder a 12% (doze por cento) do capital e reinvestimentos registrados nos térmos dos artigos 3 e 4 desta Lei.1. O impósto suplementar de que trata este artigo será cobrado de acordo com a seguinte tabela:Entre 12% e 15% de lucros sobre capital e reinvestimento -40% (quarenta por cento); Entre 15% e 25% de lucros -50% (cinqüenta por cento);

Ley 4131/62 (Modif. Decreto Ley 2073/83)

Acima de 25% de lucros -60% (sessenta por cento).2. O disposto neste artigo nao se aplica aos dividendos e lucros reinvertidos no país nos termos do artigo 7' desta Lei.3. O imposto suplementar será e recolhido pela fonte pagadora e debitado ao beneficiario para desconto por acasioa das distribucoes subsequentes, (art. 43)

O referido imposto será cobrado com um acréscimo de 20% (vinte por cento) no caso de empresas aplicadas em atividades economicas de menor interesse para a economia nacional, tendo em conta inclusive sua localizacao, definidas em decreto do Poder Executivo, mediante audiencia do Conselho Nacional de Economia e do Conselho da Superintendencia da Moeda e do Crédito. (art. 44)

9. LEY APLICABLE SOBRE LITIGIOS Y CONTROVERSIAS

9.1. Ley aplicable

No se han identificado disposiciones específicas

9.2. Foro competente

No se han identificado disposiciones específicas

10. NORMAS SOBRE EXPROPIACION Y NACIONALIZACION

La autoridad competente puede abligar al propie- Constitucióntario a ceder su propiedad mueble o inmueble Federal;por motivo de necesidad pública, utilidad pú- D.L. 3365/41;blica o interés social, mediante previa y jus- Ley 4132/62ta indemnización en dinero.

Mediante ley federal puede el Estado interve- Constituciónnir en el dominio económico y el monopolio de Federaldeterminada industria o actividad, cuando sea indispensable por motivo de seguridad nacional o para organizar un sector que no pueda ser desarrollado con eficacia en el régimen de competencia y libre iniciativa, asegurados los derechos y garantías individuales.

11 . REGIMENES DE FOMENTO ECONOMICOO Conselho de Política Aduaneira disporá da facultade de reduzir ou de aumentar, até 30%(trinta por cento), as alíquotas do imposto que recaiam sobre máquinas e equipamentos, atendendo as peculiaridades das regioes a que se destinam, a concentracao industrial em que venham a ser empregados e ao grau de utiliza- cao das máquinas e equipamentos, antes de efetivar-se a importacao.Parágrafo único. Quando as máquinas e equipamentos forem transferidos da ragiao a que inicialmente se destinarao, reverao os responsáveis pagar ao fisco a quantia correspondente a reducao do imposto de que elas gozaram quando de sua importazo, sempre que removidas para zonas em que a reducao nao seria concedida, (art. 49)El Conselho de Desenvolvimento Industrial (GDI) está facultado para conceder exenciones o reducciones arancelarias, incentivos fiscales (depreciación acelerada), y apoyo financiero preferencial.En caso de ventas a entidades públicas de productos de fabricación local que contengan componentes importados, debe presentar un Certificado de Fabricación emitido por el GDI a fin de comprobar que los productos obedecen a los índices mínimos de nacionalización los que son fijados por el GDI según el grado de prioridad del producto en la política de desarrollo industrial.Concede exenciones del impuesto a la renta de sociedades de inversión de cuyo capital participan personas físicas o jurídicas residentes o domiciliadas en el exterior.Autoriza deducciones de dividendos fijos de acciones preferenciales de titulares del exterior.Existen diversos regímenes de promoción regional, en virtud de los cuales se conceden beneficios fiscales y financieros, bajo la supervisión de organismos especiales (Superintendencia de Desenvolvimento do Nordeste-SUDENE-; Superintendencia de Desenvolvimiento da Amazonia - SUDAM- Superintendencia da Zona Franca de Manaos-SUFRAMA-). Por otro lado, existen incentivos sectoriales consistentes básicamente en la exención o reducción fiscales y la contribución de capital no votante,(administradas por SUDEPE, IBDF, EMBRAER y GEIMI.

Ley 4131/62

Decreto Ley 1137 yDecreto 67707/70

D.L. 1986/82

D.L. 1598/77

Otras

12. INCENTIVOS A LAS EXPORTACIONES

Instituye un Crédito Premio a las Exportaciones, del 11% del precio FOB.

Crea la Comissao para Concessão de Beneficios Fiscais a Exportacao (BEFIEX), la que otorga reducciones en los impuestos de importación y el IDI, sobre la base de compromisos de exportación.

También rige un sistema de "drawback" y el Fondo de Financiamiento a Exportacao. Concede créditos con intereses especiales, al exportador brasileiro, al importador en el exterior o a la actividad extranjera contratante de obras y servicios.Además, la operación de exportación, por si sola, se beneficia de diversos incentivos fiscales (respecto del IDI, ICM e impuesto a las rentas).

D.L. 491/69

D.L. 1219/72

Otras

13. GARANTIAS

13.1. PRINCIPIOS GENERALES

Ao capital estrangeiro que se investir no País será dispensado tratamento jurídico idéntico ao concedido ao capital nacional em igualdade de condicoes, sendo vedadas cuaisquer discriminacoes nao prevista na presente lei.(art. 2)

Aos bancos estrangeiros autorizados a funcionar no Brasil serao aplicadas as mesmas vedacoes ou restricoes equivalentes as que a legislacao vigorante ñas pracas em que tiverem sedes suas matrizes impoes aos bancos brasileiros que neles desejam estabe- lecer-se.(art. 50)

Ley 4131/62

13.2. Cambiarios y fiscalesNo se han identificado disposiciones específicas

13.3. Convenios bi- o multilateralesNo se han identificado disposiciones específicas.

14.

44

CONVENIOS PARA EVITAR LA DOBLE IMPOSICION

El Brasil suscribió los siguientes convenios:

Jap5n (1967) España (1976)Portugal (1971) Suecia (1976)Francia (1972) Austria (1976)Bélgica (1973) Alemania Fed. (1978)Finlandia (1974) Luxemburgo (1980)Dinamarca (1974) Argentina (1982)Italia (1981) Noruega

CHILE

1. DEFINICIONES

1.1. Inversión/empresa extranjera

No se han identificado disposiciones específicas

1.2. Empresa nacional/mixta

No se han identificado disposiciones específicas

2. ADMINISTRACION

2.1. Autoridad de aplicación

El Comité de Inversiones Extranjeras es el organismo autorizado, en representación del Estadode Chile, para aceptar el ingreso de capitales del exterior acogidos al decreto ley 1748 (art. 12) .

El Comité de Inversiones Extranjeras estará integrado por los siguientes Miembros:

a) El Ministro de Economía, Fomento y Reconstrucción;El Ministro de Hacienda;El Ministro de Relaciones Exteriores; El Ministro del ramo respectivo, cuando se trate de solicitudes de inversiones vinculadas con materias que digan relación con Ministerios no representados en este Comité, y El Director de la Oficina de Planificación Nacional (art. 13)

b)c)d)

e)

Para el cumplimiento de sus atribuciones y obligaciones el Comité de Inversiones Extranjeras dispondrá de una Secretaría Ejecutiva, que estará adscrita al Ministerio de Economía, Fomento y Reconstrucción, y con la atribución, entre otras, de:

Recibir, estudiar e informar las solicitudes de inversiones extranjeras y de las demás que se presenten a la consideración del Comité, (art. 15, inc. a)Corresponderá especialmente al Secretario Ejecutivo la promoción del ingreso de in-

Las siguientes inversiones extranjeras requerirán para su autorización, el acuerdo del Comité de Inversiones Extranjeras;

a) Aquellas cuyo valor total exceda de Ü$S 5.000.000 (cinco millones de dólares norteamericanos) o de su equivalente en otras monedas;

b) Aquellas que se refieran a sectores o actividades normalmente desarrolladas por el Estado y las que se efectúen en servicios públicos;

c) Las que se efectúen en medios de comunicación social, y

d) Las que se realicen por un Estado extranjero o por una persona jurídica extranjera de derecho público.(art. 16)

Las inversiones extranjeras no contempladas en el artículo 16 son autorizadas por el Secretario Ejecutivo del Comité de Inversiones Extranjeras, previa conformidad de su Presidente, sin. que sea necesario acuerdo del Comité, al que en todo caso deberá dar cuenta de las inversiones que apruebe en la próxima reunión que celebre con posterioridad a su autorización. Si el Presidente del Comité lo estima conveniente, diferirá su conformidad y someterá estas inversiones a la aprobación del Comité, (art. 17)

Las personas naturales o jurídicas, nacionales o extranjeras, que transfieran a Chile, capitales en divisas extranjeras y que se inscriban en el Banco Central de Chile podrán vender libremente dichas divisas con las limitaciones legales y las de carácter general establecidas por el Comité Ejecutivo de dicho organismo a la fecha de liquidación de las mismas. Para estos efectos el Banco Central de Chile autorizará el aporte y les otorgará un certificado de inscripción nominativo e intransferible, (art. 14).

Decreto N“ 471/77 Ministerio de Economía Fomento y Reconstrucción

2.2.1. Procedimiento

Ver 2.1.

2 . 2 . 2 . Criterios de evaluación

No se han identificado disposiciones específicas

2.3. Registro - procedimiento

Ver 2.2.

2.4. Control

No se han identificado disposiciones específicas

2.5. Sanciones

No se han identificado disposiciones específicas

2.6. Formalización de la inversión

Las autorizaciones de inversión extranjera constarán en contratos que se celebrarán por escritura pública y que se suscribirán, por una parte, en representación del Estado de Chile, el Presidente del Comité de Inversiones Extranjeras cuando la inversión requiera de un acuerdo de dicho Comité o el Secretario Ejecutivo en caso contrario, y por la otra, las personas que aporten capitales extranjeros, quienes se denominarán "inversionistas extranjeros" para todos los efectos del presente decreto ley.En los contratos se fijará el plazo dentro del cual el inversionista extranjero deberá efectuar la internación de estos capitales. Este plazo no excederá de 8 años en las inversiones mineras y de 3 años en las restantes. Con todo, el Comité de Inversiones Extranjeras, por acuerdo unánime, podrá, en el caso de inversiones mineras, extender el plazo hasta doce años, cuando se requieran exploraciones previas, considerando la naturaleza y duración estimada de éstas, (art. 3)

Decreto Ley 600

2.7. Recursos capitalizables y métodos de valuación

Los capitales extranjeros que transfieran a Chile las personas jurídicas o naturales extranjeras podrán Internarse y deberán valorizarse como sigue;

2.7.1. Divisas

Moneda extranjera de libre convertibilidad Internada mediante su venta en el Banco Central de Chile o en una entidad autorizada, la que se efectuará al tipo de cambio más alto del mercado bancario. (art. 2, Inc. a)

2.7.2. Bienes, equipos e Insumos

Bienes físicos, en todas sus formas o estados, que se Internarán conforme a las normas generales que rijan a las Importaciones sin cobertura de cambios. Estos bienes serán valorizados de acuerdo a los procedimientos generales aplicables a las Importaciones, (art. 2 Inc. b)

2.7.3. Tecnología

Tecnología en sus diversas formas cuando sea susceptible de'ser capitalizada, la que será valorizada por el Comité de Inversiones Extranjeras, atendido su precio real en el mercado Internacional, dentro de un plazo de 120 días, transcurrido el cual, sin que esa valorización se hubiese producido, se estará a la estimación jurada del aportante.No podrá cederse a ningún título el dominio, uso y goce de la tecnología que forme parte de una Inversión extranjera, en forma separada de la empresa a la cual se haya aportado, ni tampoco será susceptible de amortización o depreciación, (art. 2, Inc. c)

1. 1.k. Créditos

Créditos que vengan asociados a una inversión extranjera. Las normas de carácter general, los plazos, intereses y demás modalidades de la contratación de créditos externos, así como los recargos que puedan cobrarse por concepto de costo total que deba pagar el deudor por la utilización de créditos externos, incluyendo comisiones, impuestos y gastos de todo orden, serán los autorizados o que autorice el Banco Central de Chile.- Capitalización de créditos y deudas ex

ternas en moneda de libre convertibilidad, cuya contratación haya sido debidamente autorizada, (art. 2, inc. d y e)

2.7.5. Reinversión de utilidades

Capitalización de utilidades con derecho a ser transferidas al exterior, (art. 2, inc. f)

3. NORMAS ESPECIALES POR ACTIVIDAD

La instalación de sucursales de bancos extranjeros requiere de la aprobación del Superintendente. (art. 31)Las remesas de las utilidades líquidas que obtengan las empresas bancarias extranjeras se harán previa autorización de la Superintendencia y con sujeción al decreto ley N® 600 de 1974. Estatuto del Inversionista, y a las demás disposiciones que rigen la materia, (art. 47)

Compete a la Comisión Chilena del Cobre el aseso- ramiento de CONITE respecto de las propuestas de inversiones extranjeras relativas al cobre, así como la fiscalización del cumplimiento de los contratos celebrados con el Estado de Chile, (art. 3)

Decreto con fuerza de Ley 252/60 (Modificado por D.L, 818/74)

Decreto Ley 1349/76

Los servicios de transporte aéreo, sean de cabotaje o internacionales, pueden realizarse por empresas nacionales o extranjeras, (art. 1)

Decreto Ley 2564/79 '

3.1. Actividades en que se excluye o limitala inversión extranjera