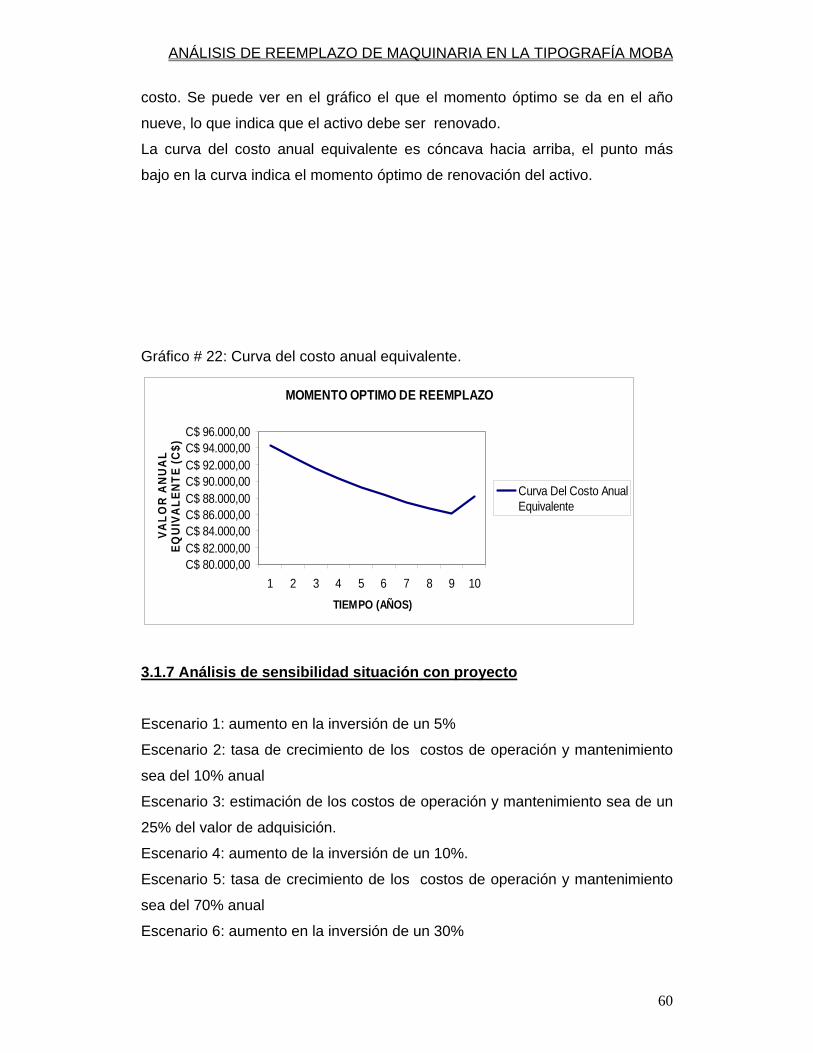

ANÁLISIS DE REEMPLAZO DE MAQUINARIA EN LA TIPOGRAFÍA MOBA 51 Universidad de Managua UdeM Análisis de Reemplazo Capitulo Validación de Hipótesis Tesis de Maestría en: Tipografía MOBA Elaborado por: Ing. Cristhofer Valle Midence. CAPÍTULO III: VALIDACIÓN DE LA HIPÓTESIS Para la validación de la hipótesis de que la maquinaria nueva traerá ahorro de costos, se utilizan los indicadores económicos de rentabilidad en el largo plazo, como el valor presente de los costos, la tasa interna de retorno incremental, el valor actual neto, el periodo de recuperación simple y descontado de la inversión, para poder justificar desde el punto de vista económico el reemplazo de maquinaria productiva, la hipótesis queda aceptada si los indicadores económicos señalados anteriormente favorecen la inversión de la nueva maquinaria. 3.1 Situación con proyecto En el mercado internacional existe la tecnología semejante a la que existe actualmente y que incorpora avances tecnológicos con relación a la actualmente instalada, se pretende obtener una sola máquina que tenga al menos la capacidad instalada actual de la tipografía que es de imprimir 28, 800,000 de hojas impresas / año. Máquina HEIDELBERG modelo 46 24 , imprime a un color cuyas funciones una capacidad de producción para imprimir 43, 200,000 hojas impresas / año y que es depreciada por el método de línea recta por un periodo de diez años, según la ley de equidad fiscal vigente. La selección de esta tecnología es seleccionada de acuerdo a las posibilidades económicas de la tipografía, ya que existen en el mercado tecnologías mas avanzadas pero con costos de hasta quinientos mil dólares. De manera que se ha elegido una máquina que no representa mucha inversión. 24 Ver anexo 11

Transcript

ANÁLISIS DE REEMPLAZO DE MAQUINARIA EN LA TIPOGRAFÍA MOBA

51

Universidad de Managua UdeM

Análisis de Reemplazo Capitulo Validación de Hipótesis Tesis de Maestría

en: Tipografía MOBA

Elaborado por: Ing. Cristhofer Valle Midence.

CAPÍTULO III: VALIDACIÓN DE LA HIPÓTESIS

Para la validación de la hipótesis de que la maquinaria nueva traerá ahorro de

costos, se utilizan los indicadores económicos de rentabilidad en el largo plazo,

como el valor presente de los costos, la tasa interna de retorno incremental, el

valor actual neto, el periodo de recuperación simple y descontado de la

inversión, para poder justificar desde el punto de vista económico el reemplazo

de maquinaria productiva, la hipótesis queda aceptada si los indicadores

económicos señalados anteriormente favorecen la inversión de la nueva

maquinaria.

3.1 Situación con proyecto

En el mercado internacional existe la tecnología semejante a la que existe

actualmente y que incorpora avances tecnológicos con relación a la

actualmente instalada, se pretende obtener una sola máquina que tenga al

menos la capacidad instalada actual de la tipografía que es de imprimir 28,

800,000 de hojas impresas / año.

Máquina HEIDELBERG modelo 4624, imprime a un color cuyas funciones una

capacidad de producción para imprimir 43, 200,000 hojas impresas / año y que

es depreciada por el método de línea recta por un periodo de diez años, según

la ley de equidad fiscal vigente. La selección de esta tecnología es

seleccionada de acuerdo a las posibilidades económicas de la tipografía, ya

que existen en el mercado tecnologías mas avanzadas pero con costos de

hasta quinientos mil dólares. De manera que se ha elegido una máquina que

no representa mucha inversión.

24 Ver anexo 11

ANÁLISIS DE REEMPLAZO DE MAQUINARIA EN LA TIPOGRAFÍA MOBA

52

El costo de mantenimiento25 según el proveedor se puede estimar en un 10%

de la inversión con incremento de 5% anual.

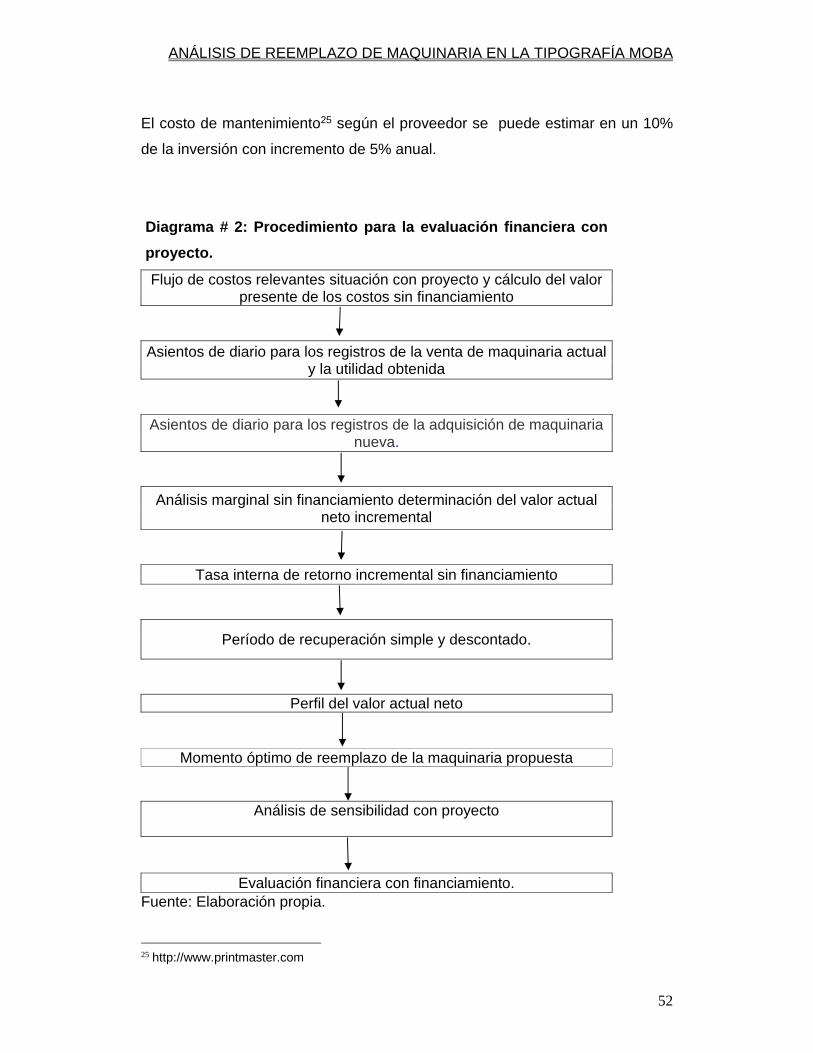

Diagrama # 2: Procedimiento para la evaluación financiera con

proyecto.

Flujo de costos relevantes situación con proyecto y cálculo del valor presente de los costos sin financiamiento

Asientos de diario para los registros de la venta de maquinaria actual y la utilidad obtenida

Asientos de diario para los registros de la adquisición de maquinaria nueva.

Análisis marginal sin financiamiento determinación del valor actual neto incremental

Tasa interna de retorno incremental sin financiamiento

Período de recuperación simple y descontado.

Perfil del valor actual neto Momento óptimo de reemplazo de la maquinaria propuesta

Análisis de sensibilidad con proyecto

Evaluación financiera con financiamiento. Fuente: Elaboración propia.

25 http://www.printmaster.com

ANÁLISIS DE REEMPLAZO DE MAQUINARIA EN LA TIPOGRAFÍA MOBA

53

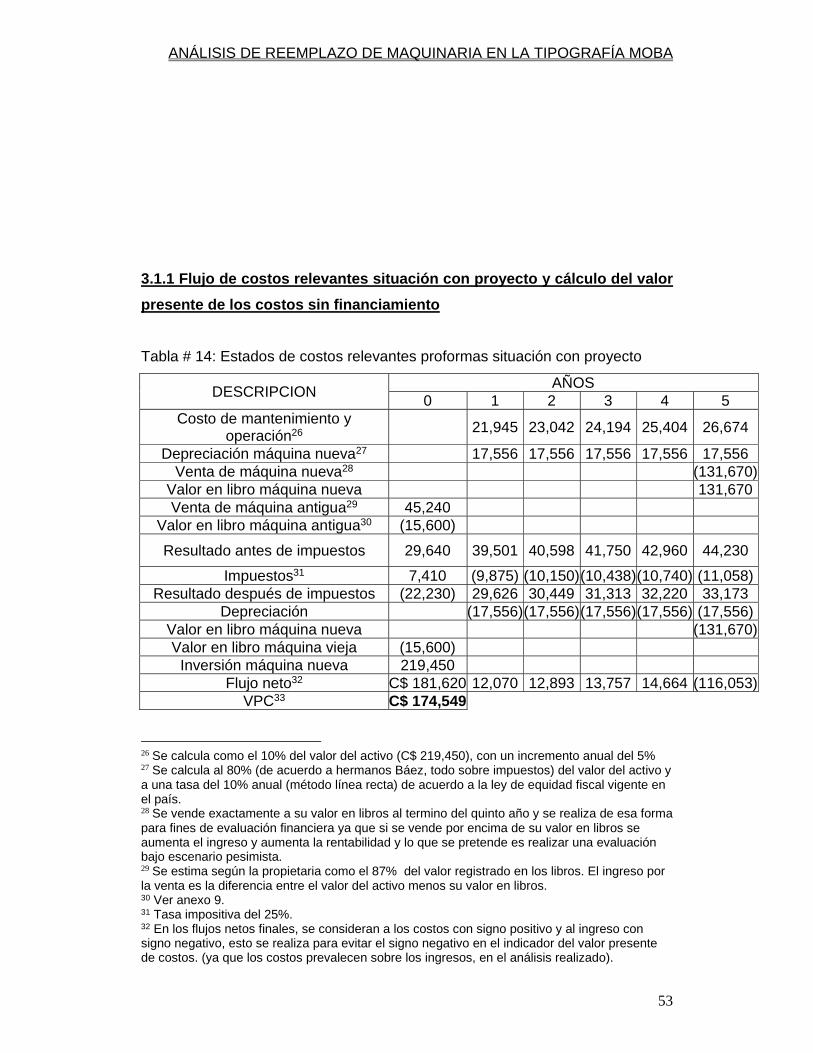

3.1.1 Flujo de costos relevantes situación con proyecto y cálculo del valor

presente de los costos sin financiamiento

Tabla # 14: Estados de costos relevantes proformas situación con proyecto

26 Se calcula como el 10% del valor del activo (C$ 219,450), con un incremento anual del 5% 27 Se calcula al 80% (de acuerdo a hermanos Báez, todo sobre impuestos) del valor del activo y a una tasa del 10% anual (método línea recta) de acuerdo a la ley de equidad fiscal vigente en el país. 28 Se vende exactamente a su valor en libros al termino del quinto año y se realiza de esa forma para fines de evaluación financiera ya que si se vende por encima de su valor en libros se aumenta el ingreso y aumenta la rentabilidad y lo que se pretende es realizar una evaluación bajo escenario pesimista. 29 Se estima según la propietaria como el 87% del valor registrado en los libros. El ingreso por la venta es la diferencia entre el valor del activo menos su valor en libros. 30 Ver anexo 9. 31 Tasa impositiva del 25%. 32 En los flujos netos finales, se consideran a los costos con signo positivo y al ingreso con signo negativo, esto se realiza para evitar el signo negativo en el indicador del valor presente de costos. (ya que los costos prevalecen sobre los ingresos, en el análisis realizado).

ANÁLISIS DE REEMPLAZO DE MAQUINARIA EN LA TIPOGRAFÍA MOBA

54

k 25,00% Fuente: Elaboración propia.

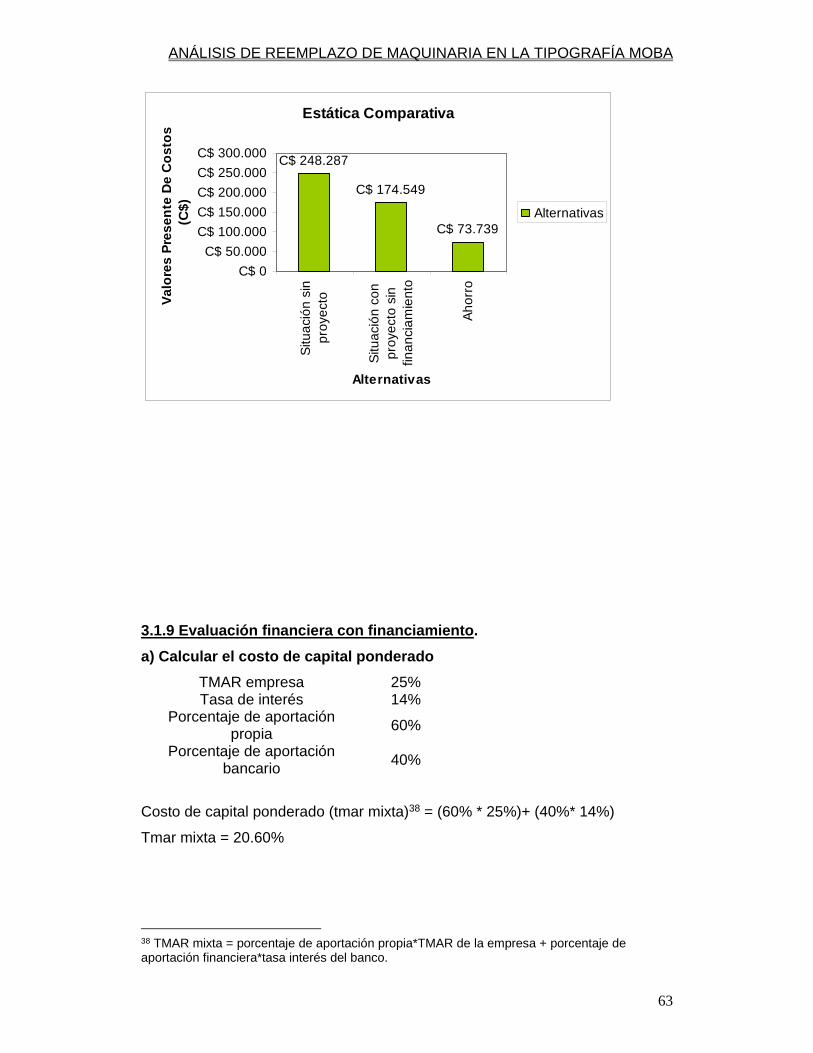

El análisis por medio del valor presente de los costos indica que de acuerdo a

las condiciones en que se ha evaluado la decisión de reemplazo proporciona

un costo en términos de valor presente de 174,549 córdobas a la tasa de

descuento o costo de capital del inversionista.

A continuación se presenta el diagrama de flujo de efectivo:

Los asientos de diario para los registros de la venta de maquinaria actual y la

utilidad obtenida y de la adquisición de la maquinaria nueva se muestran a

continuación respectivamente:

D H Efectivo C$ 45,240

Depreciación acumulada

C$ 36,400

Maquinaria C$ 52,000Utilidad C$ 29,640

D H Máquina nueva C$ 219,450

33 Para el cálculo de el valor presente se utiliza la función VNA, incorporada en EXCEL, se manda a valor actual los flujos del año 1 al año 5 y se suman con el costo de adquisición de la maquina nueva (inversión).

181,620

12,070

12,893 13,757 14,664

Tiempo (años)

1 2 3 4 5

Diagrama de flujo de efectivo 116,053

ANÁLISIS DE REEMPLAZO DE MAQUINARIA EN LA TIPOGRAFÍA MOBA

55

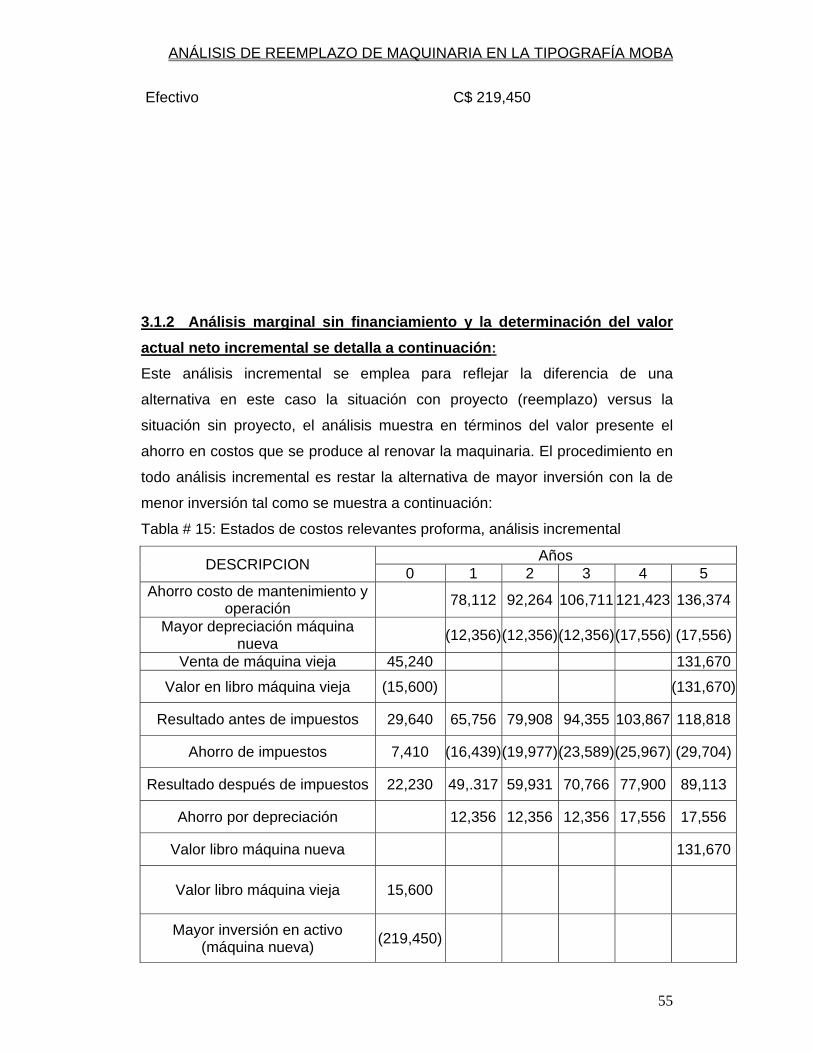

Efectivo C$ 219,450

3.1.2 Análisis marginal sin financiamiento y la determinación del valor

actual neto incremental se detalla a continuación:

Este análisis incremental se emplea para reflejar la diferencia de una

alternativa en este caso la situación con proyecto (reemplazo) versus la

situación sin proyecto, el análisis muestra en términos del valor presente el

ahorro en costos que se produce al renovar la maquinaria. El procedimiento en

todo análisis incremental es restar la alternativa de mayor inversión con la de

menor inversión tal como se muestra a continuación:

Tabla # 15: Estados de costos relevantes proforma, análisis incremental

DESCRIPCION Años

0 1 2 3 4 5 Ahorro costo de mantenimiento y

operación 78,112 92,264 106,711 121,423 136,374

Mayor depreciación máquina nueva

(12,356)(12,356)(12,356)(17,556) (17,556)

Venta de máquina vieja 45,240 131,670

Valor en libro máquina vieja (15,600) (131,670)

Resultado antes de impuestos 29,640 65,756 79,908 94,355 103,867 118,818

Ahorro de impuestos 7,410 (16,439)(19,977)(23,589)(25,967) (29,704)

Resultado después de impuestos 22,230 49,.317 59,931 70,766 77,900 89,113

Ahorro por depreciación 12,356 12,356 12,356 17,556 17,556

Valor libro máquina nueva 131,670

Valor libro máquina vieja 15,600

Mayor inversión en activo (máquina nueva)

(219,450)

ANÁLISIS DE REEMPLAZO DE MAQUINARIA EN LA TIPOGRAFÍA MOBA

39 Torrentes Karen, analista de crédito (Caja Rural Caruna); Garth Jimmy, supervisor de crédito (fundación 4 i 2000 ) el endeudamiento futuro debe ser Menor o igual a 60% la capacidad de pago también menor o igual al 60%

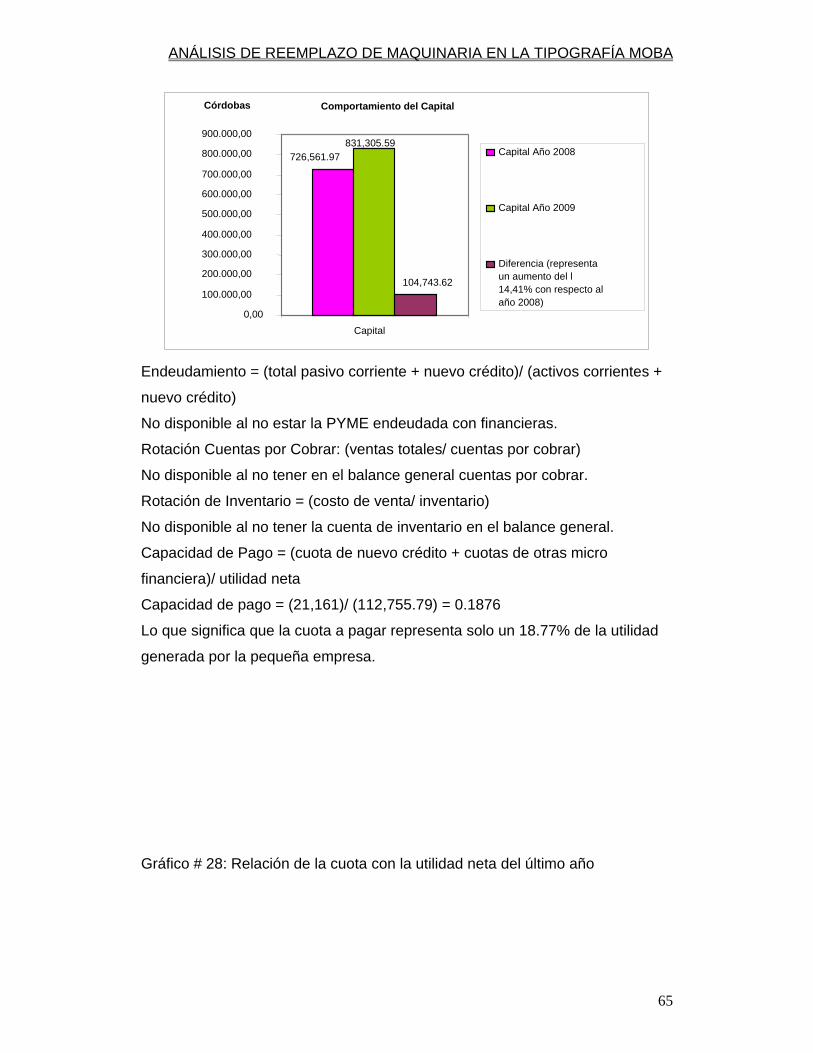

Comportamiento Del Capital De Trabajo

644.831,71

1.193.353,61

548.521,90

0,00

200.000,00

400.000,00

600.000,00

800.000,00

1.000.000,00

1.200.000,00

1.400.000,00

Capital de Trabajo

Córdobas

Capital de Trabajo año 2008

Capital De Trabajo año

2009Capital de Trabajo Neto

ANÁLISIS DE REEMPLAZO DE MAQUINARIA EN LA TIPOGRAFÍA MOBA

c) Registro contable en cuentas T, de liquidación del préstamo

41 Tomado del texto: Matemática Financiera con ecuaciones de diferencia finita, Jaime García, página 115, cuarta edición 2000. 42 También calculado en Excel con la función pago. 43 Tomado de recuerdos de monografía, Estudio de Prefactibilidad para la reactivación de la planta procesadora de helados tipo Eskimo. 44 Se calcula como el 14% del saldo final. 45 El pago a principal o amortización de capital es la diferencia del valor de la cuota y el interés pagado. (todas las cifras aquí calculadas se encuentran redondeadas). 46 El saldo final es la diferencia entre saldo inicial menos pago a principal.

ANÁLISIS DE REEMPLAZO DE MAQUINARIA EN LA TIPOGRAFÍA MOBA

68

Cuando la empresa realice el primer pago (cuota) el registro es como sigue:

Efectivo

Préstamo Largo Plazo Costo Financiero

D H D H D H 21,161 (1) (1) 10,990 72648 (1) 10,171

21,161 (2) (2) 12,529 (2) 8,632

21,161 (3) (3) 14,283 (3) 6,878

21,161 (4) (4) 16,283 (4) 4,878

21,161 (5) (5) 18,562 (5) 2,599

C$ 72,648 C$ 72,648

d) Asientos de diario correspondientes por año para la liquidación de la

obligación

D HEfectivo C$ 21,161

Costo Financiero C$ 10,171 Préstamo De Largo Plazo C$ 10,990

D H Efectivo C$ 21,161

Costo Financiero C$ 8,632 Préstamo De Largo Plazo C$ 12,529

D H Efectivo C$ 21,161

Costo Financiero C$ 6,878 Préstamo De Largo Plazo C$ 14,283

D H Efectivo C$ 21,161

Costo Financiero C$ 4,878 Préstamo De Largo Plazo C$ 16,283

D H Efectivo C$ 21,161

Costo Financiero C$ 2,599 Préstamo De Largo Plazo C$ 18,562

e) Determinación del valor actual de los costos con fuente de

financiamiento.

ANÁLISIS DE REEMPLAZO DE MAQUINARIA EN LA TIPOGRAFÍA MOBA

69

Tabla # 23: Flujo de costos relevantes proforma con financiamiento

47 Provenientes de los intereses pagados por el financiamiento. 48 Se calcula como la diferencia entre el valor del activo menos la depreciación acumulada. 49 Tasa impositiva del 25%. 50 Proviene de la tabla cuadro de amortización de la deuda, la columna pago a principal. 51 El desembolso en efectivo (108,972) para la compra de la maquinaria es la diferencia entre el valor del activo menos resultado de después de impuestos de la venta del activo antiguo, menos el valor del préstamo. (219,450 – 15,600 – 22,230 – 72,648) 52 Es la TMAR mixta o costo de capital promedio ponderado calculado en la página 22 de este capitulo.

ANÁLISIS DE REEMPLAZO DE MAQUINARIA EN LA TIPOGRAFÍA MOBA

70

f) Análisis incremental situación sin proyecto Vs. Situación con proyecto

financiado.

Tabla # 24: Determinación de flujos de costos relevantes proforma

increméntales

Descripción Años

0 1 2 3 4 5 ahorro de costos de53

mantenimiento y operación 78,112 92,264 106,711 121,423 136,374

mayor costo por depreciación (17,556) (17,556) (17,556) (17,556) (17,556)mayor costo financiero (10,171) (8,632) (6,878) (4,878) (2,599)

venta de máquina nueva 131,670 valor en libro máquina nueva (131,670)

venta de máquina antigua 45,240 valor en libro máquina vieja (15,600)

Resultado antes de impuestos 29,640 50,386 66,076 82,277 98,989 116,219 impuestos (7,410) (12,596) (16,519) (20,569) (24,747) (29,055)

Resultado después de impuestos

22,230 37,789 49,557 61,708 74,242 87,164

ahorro por Depreciación 17,556 17,556 17,556 17,556 17,556 mayor amortización de capital (10,990) (12,529) (14,283) (16,283) (18,562)valor en libro máquina nueva 131,670 valor en libro máquina vieja 15,600