Page 1

UNIVERSIDAD DE CHILE

FACULTAD DE CIENCIAS FISICAS Y MATEMATICAS

DEPARTAMENTO DE INGENIERIA INDUSTRIAL

RIESGO MORAL Y SELECCION ADVERSA:

INFORMACION PRIVADA SOBRE LA

PRODUCTIVIDAD Y EL MONITOREO

TESIS PARA OPTAR AL GRADO DE MAGISTER EN ECONOMIA APLICADA

MEMORIA PARA OPTAR AL TITULO DE INGENIERO CIVIL INDUSTRIAL

CARLOS PULGAR ARATA

Santiago de Chile

DICIEMBRE 2011

Page 2

UNIVERSIDAD DE CHILE

FACULTAD DE CIENCIAS FISICAS Y MATEMATICAS

DEPARTAMENTO DE INGENIERIA INDUSTRIAL

RIESGO MORAL Y SELECCION ADVERSA:

INFORMACION PRIVADA SOBRE LA

PRODUCTIVIDAD Y EL MONITOREO

TESIS PARA OPTAR AL GRADO DE MAGISTER EN ECONOMIA APLICADA

MEMORIA PARA OPTAR AL TITULO DE INGENIERO CIVIL INDUSTRIAL

CARLOS PULGAR ARATA

PROFESOR GUIA

JUAN ESCOBAR CASTRO

MIEMBROS DE LA COMISION

FELIPE BALMACEDA MAHNSNICOLAS FIGUEROA GONZALEZ

FELIPE ZURITA LILLO

SANTIAGO DE CHILEDICIEMBRE 2011

Page 3

RESUMEN

Riesgo Moral y Seleccion Adversa:

Informacion Privada sobre la Productividad y el Monitoreo

Se estudia un modelo de agente-principal en que el agente realiza un esfuerzo no observable y

posee informacion privada sobre la tecnologıa de monitoreo. Realizar esfuerzo es costoso para el

agente, pero a la vez tal esfuerzo produce beneficios monetarios al principal. Tanto el esfuerzo

no observable como la informacion privada del agente determinan la distribucion de una senal

publica verificable. El principal disena un menu de contratos de modo tal de maximizar su pago

esperado tomando en cuenta los problemas de incentivos en la relacion contractual.

El primer resultado adopta tecnicas de diseno de mecanismos (Myerson 1981) para caracteri-

zar la familia de contratos implementables. Los pagos contingentes al resultado del monitoreo,

quedan completamente determinados a partir de la funcion de esfuerzo que el principal propone

al agente. Se muestra que un contrato es implementable si y solo si el perfil de esfuerzos aso-

ciado es diferenciable casi en todas partes y su derivada es mayor o igual a una funcion lineal

de la complementariedad en el monitoreo. Esta condicion, que se le llama restriccion de doble

desviacion, captura la posibilidad que tiene el agente de decidir un esfuerzo optimo contingente

a cualquier contrato ofrecido en el menu. Una implicancia de este resultado es que un perfil de

esfuerzos implementable es estrictamente creciente en el tipo del agente y ası, contratos pooling

no pueden implementarse. Al contrario de Myerson (1981) donde la restriccion que surge de

la implementacion no es activa, la doble desviacion tiene fuertes implicancias en el diseno del

menu de contratos optimos, pues genera distorsiones no triviales.

Con la caracterizacion anterior, se plantea el problema del principal como un problema de

control optimo. Usando tecnicas de estatica comparativa robusta, se muestra como se pueden

derivar propiedades de manera simple e intuitiva. Se plantea ademas las condiciones necesarias

de Pontryagin para caracterizar las soluciones del problema del principal. Se ilustra como la

combinacion de riesgo moral y seleccion adversa determinan la forma de los menus de contratos

optimos y causan ineficiencias considerando un simple modelo, en el que la senal sobre la que se

contrata no es directamente productiva, sino que es monitoreo puro. En este contexto, si bien el

esfuerzo o el tipo no es verificable, el principal puede alcanzar el primer mejor usando contratos

de incentivos. Es decir, cuando hay solo seleccion adversa o solo riesgo moral, la asimetrıa de

informacion no tiene costos para el principal. Es precisamente bajo la presencia de selecciona

adversa y riesgo moral cuando las asimetrıas de informacion son costosas para el principal.

En efecto, cualquier perfil de esfuerzos implementable debe ser estrictamente creciente y, en

consecuencia, el primer mejor no se puede alcanzar. El principal distorsiona el esfuerzo de los

tipos bajos a la baja, y el de los tipos altos a la alza de modo de minimizar el costo de la

informacion asimetrica. Notablemente, los menus de transferencias de utilidad ofrecidos por el

principal son constantes en el tipo.

Page 4

Indice general

1. Revision Bibliografica 1

1.1. Literatura . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

1.2. Modelo discreto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

1.2.1. Contratos Optimos con solo Riesgo Moral . . . . . . . . . . . . . . 4

1.2.2. Contratos Optimos con solo Seleccion Adversa . . . . . . . . . . . . 4

1.2.3. Contratos Optimos con Seleccion Adversa y Riesgo Moral . . . . . . 5

2. Introduccion 7

3. Modelo 10

3.1. Juego . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

3.1.1. Pagos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

3.1.2. Esquema del juego . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

3.2. Supuestos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

4. Benchmark 15

4.1. Primer mejor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

4.2. Riesgo Moral . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

I

Page 5

INDICE GENERAL II

4.2.1. Implementacion del Contrato . . . . . . . . . . . . . . . . . . . . . 16

4.2.2. Solucion del problema . . . . . . . . . . . . . . . . . . . . . . . . . 18

4.3. Seleccion Adversa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

4.3.1. Problema de diseno del contrato . . . . . . . . . . . . . . . . . . . . 19

4.3.2. Implementacion del contrato . . . . . . . . . . . . . . . . . . . . . . 20

4.3.3. Reformulacion del problema de diseno . . . . . . . . . . . . . . . . 21

5. Resultados Principales 22

5.1. Menus de contratos implementables . . . . . . . . . . . . . . . . . . . . . . 22

5.2. Caracterizacion de los menus de contratos implementables . . . . . . . . . 24

5.2.1. Bosquejo de la implementacion . . . . . . . . . . . . . . . . . . . . 24

5.2.2. Implementacion del contrato . . . . . . . . . . . . . . . . . . . . . . 25

5.2.3. Reformulacion del problema de diseno . . . . . . . . . . . . . . . . 33

5.3. Problema de diseno del principal . . . . . . . . . . . . . . . . . . . . . . . 35

5.3.1. Condiciones necesarias de Optimalidad . . . . . . . . . . . . . . . . 35

5.3.2. Estatica Comparativa . . . . . . . . . . . . . . . . . . . . . . . . . . 39

5.4. Ejemplo ilustrativo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

5.5. Extensiones: Supuesto de senales discretas . . . . . . . . . . . . . . . . . . 43

5.5.1. Senal continua . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

5.5.2. Equivalencia de ambos modelos . . . . . . . . . . . . . . . . . . . . 43

5.5.3. Ejemplo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

5.5.4. Senal discreta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

Page 6

INDICE GENERAL III

6. Aplicaciones 49

6.1. Aplicacion 1: Tipos de Contratos . . . . . . . . . . . . . . . . . . . . . . . 49

6.1.1. Motivacion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

6.1.2. Contrato de venta . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

6.1.3. Contrato de incentivos . . . . . . . . . . . . . . . . . . . . . . . . . 51

6.1.4. Conclusion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

6.2. Aplicacion 2: Acumulacion de capital humano . . . . . . . . . . . . . . . . 54

6.2.1. Introduccion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

6.2.2. Objetivos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

6.2.3. Esquema del Juego . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

6.2.4. Modelo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

6.2.5. Juego Repetido . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

6.2.6. Comentarios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

7. Conclusiones 61

8. Bibliografıa 64

9. Anexo 66

9.1. Condiciones necesarias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

9.2. Condiciones suficientes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

9.3. Estatica comparativa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

9.4. Senal del Monitoreo en el Beneficio . . . . . . . . . . . . . . . . . . . . . . 75

Page 7

Capıtulo 1

Revision Bibliografica

1.1. Literatura

Una caracterıstica comun de las relaciones contractuales es la existencia de problemas de

agencia. Por un lado se tiene el problema de riesgo moral (analizados por primera vez

por Mirrlees 1971, Mirrlees 1974 y Mirrlees 1975), el cual se origina cuando el principal

solo observa una senal ruidosa (resultados) de la variable que desea controlar (esfuerzo).

Por ejemplo, las ventas de un vendedor viajero dependen de su esfuerzo pero tambien

de circunstancias fuera de su control como son las visitas de otros vendedores, el clima,

situacion economica, etc. Ası, el principal (empleador) solo puede observar las ventas que

es una senal ruidosa del esfuerzo realizado por el agente (empleado). Dicho en otras pa-

labras, no tiene sentido que el principal pague altos bonos, a agentes que tuvieron altas

ventas debido a factores exogenos a su comportamiento. Por otro lado se tiene la seleccion

adversa, que es cuando el tipo del agente es informacion privada y a priori no tiene incen-

tivos a revelarlo. Por ejemplo, un conductor conoce mejor sus caracterısticas de lo que las

conoce su companıa de seguros, y los peores conductores quieren hacerse pasar por buenos

conductores. Otro ejemplo son las firmas reguladas que conocen mejor sus costos que el

regulador, y tienden a revelar mayores costos de los reales, pues de esta forma obtienen

mas altas tarifas. Por ultimo, una persona que desea afiliarse a una Isapre conoce mejor

su posibilidad de enfermedad que la Isapre, y siempre tendera a revelarse mas sano de lo

que realmente es.

1

Page 8

CAPITULO 1. REVISION BIBLIOGRAFICA

Sin embargo, hay una serie de situaciones en las que ambos fenomenos coexisten. A modo

de ejemplo, se considera el problema de regulacion de un monopolio (Laffont and Tirole

1986). El monopolio tiene una eficiencia productiva desconocida θ (seleccion adversa) y

puede poner mayor o menor esfuerzo e en reducir los costos marginales (riesgo moral).

Sin embargo, en este modelo se considera que el regulador observa los costos marginales

de la firma CMg = θ− e y por lo tanto, las desviaciones de la firma pueden ser solo con-

siderando una variable. La otra queda completamente determinada por la observabilidad

del regulador. A este fenomeno se le llama falso riesgo moral.

Otros ejemplos concretos de considerar los problemas simultaneamente, son los proble-

mas de contratacion entre un banquero de inversion y el emisor de una oferta publica

inicial (OPI), entre un capitalista de riesgo y un empresario, o entre los inversionistas y

el manager (Ver Baron 1982 y Baron y Holmstrom 1980 para la contratacion de OPI,

Dybvig, Farnsworth y Carpenter 2001 para la contratacion del manager). En cada uno de

estos casos el agente tiene informacion privada acerca de su tipo que puede ser entendido

como su productividad, eficiencia del esfuerzo, su calidad o bien la del proyecto, etc. (se-

leccion adversa) y realiza una accion de interes del principal, que no es verificable (riesgo

moral). Se han estudiado otras aplicaciones en el caso de contratos laborales y ademas

de la relacion consumidor-firma (Para ver mas aplicaciones se puede consultar el libro de

Laffont and Tirole 1993).

1.2. Modelo discreto

El ejemplo que se considera a continuacion es desarrollado por Bolton, Pivetta, y Roland

1997, pero este problema ha sido explorado completamente por Rhodes-Kropf y Viswanathan

2000 y Lewis y Sappington 2000. Se considera el problema de un vendedor neutral al riesgo

(principal), que vende una firma a un comprador neutral al riesgo (agente). El comprador

puede generar un flujo de ingresos inciertos mediante la ejecucion de esta firma. Se supone

que solo hay dos posibles ingresos: X ∈ {0, R}. El comprador tiene una capacidad para lo-

grar mas o menos probablemente el mejor resultado. Adicionalmente, el comprador puede

realizar un mayor esfuerzo de manera de lograr mas probablemente el mejor resultado.

2

Page 9

CAPITULO 1. REVISION BIBLIOGRAFICA

Sea θ la capacidad del comprador y se supone que θ ∈ {θL, θH} con θL < θH . El vendedor

no sabe el tipo del comprador, y su creencia es que con probabilidad β es un agente de

tipo θH y con 1− β es un agente de tipo θL.

Sea e el esfuerzo, y se supone que el agente de tipo θ tiene una probabilidad de θ · e de

obtener un resultado R y un costo asociado al esfuerzo de ψ(e) ≡ c2e2. El problema del

vendedor es disenar un menu de contrato (ti, ri) que maximice el retorno esperado de la

venta. En este caso ti representa el pago fijo que debe realizar el comprador, y ri es el

pago que debe realizar si obtiene un resultado R. Para esto debe cumplir que 0 ≤ ri ≤ R.

La funcion de utilidad del agente (comprador) es la siguiente:

θi e (R − ri)− ti −c

2e2 , i = L,H

La decision optima del esfuerzo a realizar por el comprador bajo un contrato (ti, ri), es:

ei = θi(R − ri)/c

Luego su maximo pago bajo ese contrato es:

1

2c[θi (R− ri)]

2 − ti

Se debe notar que el esfuerzo optimo no depende del pago fijo ti, sino solo de ri. Luego el

problema del vendedor es:

maxti,ri

{β[tH + θ2H(R − rH)rH/c

]+ (1− β)

[tL + θ2L(R− rL)rL/c

]}

Sujeto a:

1

2c[θi (R− ri)]

2 − ti ≥1

2c[θj (R− rj)]

2 − tj ∀(i, j) ∈ {(H,L), (L,H)}

1

2c[θi (R − ri)]

2 − ti ≥ 0 ∀i = L,H

3

Page 10

CAPITULO 1. REVISION BIBLIOGRAFICA

1.2.1. Contratos Optimos con solo Riesgo Moral

Se supone en esa seccion que la capacidad el comprador es observable, por lo tanto el

unico problema de incentivo tiene relacion con el riesgo moral. El problema del principal

puede ser tratado separadamente para cada tipo i, y queda como sigue:

maxti,ri

{ti + θ2i (R− ri)ri/c}

Sujeto a:1

2c[θi (R − ri)]

2 − ti ≥ 0 ∀i = L,H

Si se asume la restriccion de participacion activa, entonces el problema queda como sigue:

maxri

{1

2cθ2i (R

2 − r2i )

}

Luego este problema tiene una solucion simple que es ri = 0 y ti = θ2i R2/(2c). Esto quiere

decir que venden completamente la firma sin dejar ninguna participacion.

1.2.2. Contratos Optimos con solo Seleccion Adversa

Se supone ahora que el nivel del esfuerzo del comprador es fijo en un nivel e, sin embargo

el vendedor no puede observar el talento del comprador. El problema del vendedor es el

siguiente:

maxti,ri

{β [tH + θH erH ] + (1− β) [tL + θLerL]}

Sujeto a:

θi (R − ri) e− ti ≥ θj (R− rj) e− tj ∀(i, j) ∈ {(H,L), (L,H)}

θi (R− ri) e− ti ≥ 0 ∀i = L,H

Este problema tambien tiene una solucion simple: ri = R y ti = −ce2/2. Este contra-

to minimiza la renta informacional del comprador. De hecho, la extrae toda sin inducir

ninguna distorsion. Intuitivamente, en la ausencia de riesgo moral, la mejor forma com-

patible en incentivos de extraer rentas del agente corresponde a pedirle el total de las

futuras retornos (y por lo tanto, el principal no recibe dinero por adelantado de hecho

otorga dinero).

4

Page 11

CAPITULO 1. REVISION BIBLIOGRAFICA

1.2.3. Contratos Optimos con Seleccion Adversa y Riesgo Moral

La simplicidad de las soluciones anteriores es, por supuesto, impulsada por las sencilla

especificaciones funcionales. No es de extranar, que el menu de contratos optimo cuando

se consideran ambos problemas de incentivos simultaneamente es una combinacion de las

dos soluciones extremas que se han senalado. Para la resolucion, se puede observar que

solo la restriccion de participacion voluntaria del agente del tipo bajo, y la restriccion de

compatibilidad de incentivos del agente de tipo alto seran activas. De hecho, en el caso de

informacion simetrica (es decir, cuando hay solo riesgo moral), el vendedor se las arregla

para dejar el tipo de alta sin rentas, pero este resultado es el que induce a imitar al agente

de tipo bajo. Cuando el agente de tipo bajo obtiene rentas positivas, entonces el tipo alto

tambien las obtendra, ya que este siempre se puede hacer pasar por el agente de tipo bajo.

Por lo tanto, el principal tiene que resolver el siguiente problema:

maxti,ri

{β[tH + θ2H(R − rH)rH/c

]+ (1− β)

[tL + θ2L(R− rL)rL/c

]}

Sujeto a:1

2c[θH (R− rH)]

2 − tH =1

2c[θH (R − rL)]

2 − tL

1

2c[θL (R− rL)]

2 − tL = 0

Usando las dos condiciones se puede eliminar las variables tH y tL de la funcion objetivo,

y ası obtener la condicion de eficiencia al top, que corresponde a rH = 0, como en el caso

de solo Riesgo Moral. De todas maneras, el valor de rL surge a partir de la condicion de

primer orden. Esta senala el trade-off entre extraer excedente del agente de tipo bajo y la

renta informacional concedida al agente de tipo alto. Despejando se obtiene:

rL =β(θ2H − θ2L)R

β(θ2H − θ2L) + (1− β)θ2L

Es importante notar que el valor es mayor a cero. El menu de contratos optimo es tal que

no hay distorsiones a los agentes de mayor tipo. Sin embargo, se produce una distorsion a

los agentes de tipo bajo, debido a que se intenta reducir la renta informacional concedida

al agente de tipo alto.

5

Page 12

CAPITULO 1. REVISION BIBLIOGRAFICA

En conclusion, en esta aplicacion bajo solo riesgo moral la mejor estrategia es vender la

empresa al gerente por un precio fijo con el fin de inducir el posterior esfuerzo eficiente.

En virtud de solo la seleccion adversa, el vendedor debe quedarse con el total de los

ingresos futuros de la empresa, a fin de dejar sin rentas informacionales a la gerente.

En contraste con estas dos soluciones extremas, cuando ambos problemas de informacion

estan presentes, el contrato optimo induce un esfuerzo eficiente para el agente de tipo alto

y distorsiona los esfuerzos del otro tipo. A partir del modelo anterior surge la pregunta

de la sensibilidad de los resultados a la consideracion discreta de las variables, de como es

la eficiencia en cada caso, de cuales son las distorsiones que genera cada tipo de contrato,

etc.

6

Page 13

Capıtulo 2

Introduccion

Motivados por los ejemplos anteriores, este trabajo tiene como objetivo entender la economıa

de las relaciones contractuales en la presencia de riesgo moral y seleccion adversa. Se ofrece

un modelo simple en el que ambos aspectos simultaneamente pueden ser estudiados y se

demuestra que su combinacion tiene un efecto no trivial sobre las caracterısticas cualita-

tivas de los contratos compatibles en incentivos optimos.

Se estudia un modelo de agente-principal en que el agente realiza un esfuerzo no obser-

vable y posee informacion privada sobre la tecnologıa de monitoreo. Realizar esfuerzo es

costoso para el agente, pero a la vez tal esfuerzo produce beneficios monetarios al princi-

pal. Tanto el esfuerzo no observable como la informacion privada del agente determinan la

distribucion de una senal publica verificable. Esto se refiere a que se puede ir a una corte

de justicia y verificar, a bajo costo, el valor de la variable. El principal disena un menu de

contratos de modo tal de maximizar su pago esperado tomando en cuenta los problemas

de incentivos en la relacion contractual.

En el modelo base, se supone que tanto el esfuerzo como los tipos privados son variables

continuas. Para la mayorıa de los resultados, suponemos ademas que el esfuerzo y el tipo

privado del agente no solo hacen mas probable senales altas, sino que ademas son comple-

mentos. Como se describe a continuacion, este supuesto tiene implicancias cruciales en la

forma de los perfiles de esfuerzo implementables.

El primer resultado adopta tecnicas de diseno de mecanismos (Myerson 1981) para ca-

racterizar la familia de contratos implementables. Los pagos contingentes al resultado del

monitoreo, quedan completamente determinados a partir de la funcion de esfuerzo que el

7

Page 14

CAPITULO 2. INTRODUCCION

principal propone al agente. Se muestra que un contrato es implementable si y solo si el

perfil de esfuerzos asociado es diferenciable casi en todas partes y su derivada es mayor

o igual a una funcion lineal de la complementariedad en el monitoreo. Esta condicion,

que se le llama restriccion de doble desviacion, captura la posibilidad que tiene el agente

de decidir un esfuerzo optimo contingente a cualquier contrato ofrecido en el menu. Una

implicancia de este resultado es que un perfil de esfuerzos implementable es estrictamente

creciente en el tipo del agente y ası, contratos pooling no pueden implementarse. Al con-

trario de Myerson (1981) donde la restriccion que surge de la implementacion no es activa,

la doble desviacion tiene fuertes implicancias en el diseno del menu de contratos optimos,

pues genera distorsiones no triviales.

Para entender este resultado, se supone que se puede implementar un esfuerzo constante

sobre algun intervalo. Luego, el poder de los contratos ofrecidos a los tipos mas bajos debe

ser mayor estricto que el ofrecido a los tipos mas altos pues, de otra manera, los tipos ba-

jos se esforzarıan menos que los altos. Pero en este caso, los tipos altos preferirıan hacerse

pasar por tipos bajos de modo tal de enfrentar contratos de alto poder y obtener pagos mas

altos. Se sigue que necesariamente los esfuerzos deben ser estrictamente crecientes para

poder ser implementados en la presencia de riesgo moral y seleccion adversa. Es sensato

pensar ademas que a medida que la complementariedad del esfuerzo y el tipo aumenta, en-

tonces la condicion se vuelve mas restrictiva, pues el efecto de la doble desviacion aumenta.

Con la caracterizacion anterior, se plantea el problema del principal como un problema

de control optimo. Usando tecnicas de estatica comparativa robusta, se muestra como se

pueden derivar propiedades de manera simple e intuitiva. Se plantea ademas las condi-

ciones necesarias de Pontryagin para caracterizar las soluciones del problema del principal.

Se ilustra como la combinacion de riesgo moral y seleccion adversa determinan la forma

de los menus de contratos optimos y causan ineficiencias considerando un simple modelo,

en el que la senal sobre la que se contrata no es directamente productiva, sino que es

monitoreo puro. Por ejemplo si se considera el caso de un vendedor de tienda en donde

el tipo es la capacidad que puede lograr mejores transferencias trampeando el monitoreo

y no logrando mayores beneficios para el principal. En este contexto, si bien el esfuerzo

o el tipo no es verificable, el principal puede alcanzar el primer mejor usando contratos

de incentivos de poder creciente. Es decir, cuando hay solo seleccion adversa o solo riesgo

moral, la asimetrıa de informacion no tiene costos para el principal. Es precisamente bajo

la presencia de selecciona adversa y riesgo moral cuando las asimetrıas de informacion

8

Page 15

CAPITULO 2. INTRODUCCION

son costosas para el principal. En efecto, cualquier perfil de esfuerzos implementable debe

ser estrictamente creciente y, en consecuencia, el primer mejor no se puede alcanzar. El

principal distorsiona el esfuerzo de los tipos bajos a la baja, y el de los tipos altos a la alza

de modo de minimizar el costo de la informacion asimetrica. Notablemente, los menus de

transferencias de utilidad ofrecidos por el principal son constantes en el tipo.

En el capıtulo 3 se describe el juego y los supuestos a considerar. En el capıtulo 4, se

desarrollan los modelos del primer mejor, de solo Riesgo Moral y de solo Seleccion Adversa.

En el capıtulo 5 se desarrolla el modelo que contempla ambos problemas simultaneamente.

Por ultimo se analiza un ejemplo particular que senala que la ineficiencia se produce

solo cuando hay ambos problemas de asimetrıa de informacion simultaneamente. En el

capıtulo 6 se consideran dos aplicaciones del modelo desarrollado. En la primera de ellas

se analiza la decision optima del principal, en cuanto a desarrollar un contrato de venta o

de incentivos. En la segunda aplicacion se analiza un modelo continuo de capital humano

donde se encuentra endogenamente la distribucion de los tipos. Por ultimo en el capıtulo

8 se presentan las conclusiones, comentarios finales y el alcance del documento.

9

Page 16

Capıtulo 3

Modelo

3.1. Juego

3.1.1. Pagos

Se considera un modelo de agente-principal, donde el primero puede emitir una senal

buena o mala con cierta probabilidad que depende de su esfuerzo y de su tipo. En base

a esta senal ruidosa del esfuerzo y del tipo, realiza transferencias (wb, wg). La utilidad de

un agente de tipo θ ∈[θ, θ]que acepta un salario de (wb, wg), y realiza un esfuerzo e es:

U(e, θ, wg, wb) = p(e, θ)u(wg) + (1− p(e, θ))u(wb)− ψ(e) ,

donde p(e, θ) es la probabilidad de lograr una buena senal dado de que el agente es de

tipo θ y realiza un esfuerzo laboral e y ψ(e) se define como el costo de esforzarse e. De

esta manera se considera que los distintos tipos de agentes tienen distintas probabilidades

en el monitoreo. La utilidad del principal para una funcion de densidad o distribucion del

tipo de los agentes igual a f(θ), es:

V (e(.), wg(.), wb(.)) =

∫ θ

θ

[B(e(θ), θ)− p(e(θ), θ)wg(θ)− (1− p(e(θ), θ))wb(θ)] f(θ)dθ ,

donde B(e, θ) es el beneficio que obtiene el principal al lograr un esfuerzo e de un agente

de tipo θ.

10

Page 17

CAPITULO 3. MODELO

3.1.2. Esquema del juego

El modelo consta de cuatro instantes.

En un primer periodo el agente obtiene un tipo θ ∈[θ, θ].

En el segundo periodo, el principal disena el contrato que le ofrecera al agente.

En un instante posterior el agente decide si aceptar o no el menu de contrato.

Si decide no aceptar se termina el juego y obtiene utilidad de reserva. Si acepta,

entonces escoge un contrato particular del sistema de remuneraciones planteado por

el principal.

El agente realiza un esfuerzo e ∈ [e, e].

Luego el principal realiza pagos al agente segun el contrato ofrecido (y aceptado),

dependiendo de los resultados estocasticos del monitoreo.

La siguiente ilustracion senala de manera resumida el esquema del juego.

11

Page 18

CAPITULO 3. MODELO

3.2. Supuestos

Dentro de los supuestos que se asumen en este modelo, se tienen las siguientes categorıas.

1. Supuestos de monotonıa.

a) Agente neutral al riesgo.

u(w) = w ∀w

Aun cuando se realiza este supuesto, hay algunos resultados que no lo requieren.

b) Costos de esforzarse crecientes y convexos.

ψe(e) > 0, ψe,e(e) > 0 ∀e

Este supuesto es natural ya que senala que el esfuerzo es costoso y que su

desutilidad aumenta con el nivel del esfuerzo.

2. Condiciones de Inada.

a) Costo marginal nulo en el esfuerzo inferior del soporte.

ψe(e) = 0

b) Costo marginal infinito en el esfuerzo superior del soporte.

lime→ e

ψe(e) = ∞

3. Supuestos de productividad de los agentes.

a) Probabilidades consistentes con los esfuerzos.

pe(e, θ) > 0, ∀e, ∀θ

A medida que el agente se esfuerza mas entonces mas probablemente obten-

dra el mejor resultado.

b) Aumentos marginales decrecientes en el esfuerzos.

pe,e(e, θ) ≤ 0, ∀e, ∀θ

12

Page 19

CAPITULO 3. MODELO

En general este supuesto se asume para asegurar la existencia de un esfuerzo

de equilibrio. En el caso en que tuviesen retornos crecientes, entonces even-

tualmente al agente podrıa convenirle esforzarse lo maximo posible. Esto hace

que la aproximacion de primer orden sea valida como condiciones suficientes

en general.

4. Supuestos del beneficio del principal.

a) Beneficio consistente con el esfuerzo.

Be(e, θ) > 0, ∀e, ∀θ

El beneficio del principal aumenta con el esfuerzo del agente.

b) Aumentos marginales decrecientes en el esfuerzos.

Be,e(e, θ) ≤ 0, ∀e, ∀θ

Si bien es cierto el beneficio del principal aumenta con el esfuerzo del agente,

este es a tasa decreciente.

c) Beneficio consistente con el tipo.

Bθ(e, θ) ≥ 0, ∀e, ∀θ

A medida que el agente es de un mayor tipo, entonces el beneficio del principal

no disminuye.

5. Supuestos de tipo de los agentes.

a) A mayor tipo, mayor probabilidad de exito en los resultados.

pθ(e, θ) > 0, ∀e, ∀θ

De manera de diferenciar los tipos entonces se asume que a mayor θ entonces

mas facil es lograr el buen resultado.

b) A mayor tipo, mayor poder discriminador.

pe,θ(e, θ) > 0, ∀e, ∀θ

13

Page 20

CAPITULO 3. MODELO

Esta propiedad implica la single crossing property, pues el agente de un mayor

tipo le conviene realizar un mayor esfuerzo para un mismo contrato. El termino

del supuesto es denominado complementariedad del monitoreo.

c) A mayor tipo, mayor productividad.

Be,θ(e, θ) ≥ 0, ∀e, ∀θ

Senala que el beneficio marginal del esfuerzo aumenta con el tipo del agente. El

termino de dicha restriccion es denominado complementariedad del beneficio.

14

Page 21

Capıtulo 4

Benchmark

4.1. Primer mejor

El caso del primer mejor es cuando el agente es el dueno de la empresa y por ende no

existe ninguna relacion asimetrica. Hay informacion sobre el tipo y el esfuerzo es una

variable controlable, pues el mismo dueno lo realiza. En dicho caso para el agente de tipo

θ se resuelve el siguiente problema:

maxe∈[e,e]

{B(e, θ)− ψ(e)}

La condicion de primer orden que se deriva del problema anterior es la siguiente:

Be(eFB(θ), θ) = ψe(e

FB(θ))

Dicha condicion muestra que el esfuerzo optimo es aquel que hace que el beneficio marginal

y el costo marginal se igualen.

4.2. Riesgo Moral

Si el principal conociese el tipo θ del agente entonces no existirıa el problema de seleccion

adversa. El problema que enfrenta el principal para el diseno del menu de contratos es el

siguiente:

max{e(θ),wb(θ),wg(θ)}θ∈[θ,θ]

∫ θ

θ

[B(e(θ), θ)− p(e(θ), θ)wg(θ)− (1− p(e(θ), H))wb(θ)] f(θ)dθ

15

Page 22

CAPITULO 4. BENCHMARK

Sujeto a:

Participacion voluntaria (en adelante PV):

U(e(θ), θ, wg(θ), wb(θ)) ≥ U0 ∀θ

Compatibilidad de Incentivos en el sentido de Riesgo Moral (en adelante CIRM):

e(θ) ∈ argmaxe

{U(e, θ, wg(θ), wb(θ))} ∀θ

La restriccion de compatibilidad de incentivo indica que el esfuerzo que propone el prin-

cipal en el contrato, debe ser consistente con la racionalidad del agente. Esto es porque

con las transferencias de salario, el principal incentiva al agente a realizar un determinado

esfuerzo. Por otro lado, la restriccion de participacion voluntaria indica que la utilidad

ofrecida al agente debe ser superior a la utilidad de reserva, lo cual indica que el agente

tiene incentivos a aceptar el contrato.

4.2.1. Implementacion del Contrato

En este caso las utilidades quedan determinadas por las restricciones de participacion

voluntaria y compatibilidad de incentivos en Riesgo Moral. Esto es debido a que en el

optimo el principal no cede rentas al agente y por ende la restriccion de participacion

voluntaria se cumple con igualdad para todos los tipos.

Proposicion 1. Son equivalentes las siguientes proposiciones:

1) El menu de contratos cumple con CIRM.

2) El contrato cumple las siguientes dos condiciones:

wg(θ) = U(θ) + ψ(e(θ)) +(1− p(e(θ), θ))ψe(e(θ))

pe(e(θ), θ)

wb(θ) = U(θ) + ψ(e(θ))−p(e(θ), θ)ψe(e(θ))

pe(e(θ), θ)

16

Page 23

CAPITULO 4. BENCHMARK

Demostracion. Primero se demuestra que 1) ⇒ 2).

Si se supone que un contrato cumple compatibilidad de incentivos entonces debe cumplirse

que:

e(θ) ∈ argmaxe

{p(e, θ)wg + (1− p(e, θ))wb − ψ(e)}

Y por lo tanto debe cumplirse que:

(wg − wb) pe(e(θ), θ) = ψe(e(θ))

Y por lo tanto:

U(θ) = (wg − wb) p(e(θ), θ) + wb − ψ(e(θ))

=

(ψe(e(θ))

pe(e(θ), θ)

)p(e(θ), θ) + wb − ψ(e(θ))

Luego se pueden despejar los transferencias de utilidad demostrando ası la parte 2) de la

proposicion.

Demostracion de 2) ⇒ 1). Se puede notar (restando ambas condiciones) facilmente que:

(wg − wb) pe(e(θ), θ) = ψe(e(θ))

Por otro lado se puede ver que gracias a los supuestos del modelo y que u(wg) ≥ u(wb)

entonces:

(wg − wb) pe,e(e(θ), θ)− ψe,e(e(θ)) ≤ 0

Luego se tiene que:

e(θ) ∈ argmaxe

{p(e, θ)wg + (1− p(e, θ))wb − ψ(e)}

Y por lo tanto, cumple compatibilidad de incentivos en riesgo moral. Con esto queda

demostrada la proposicion.

Por otro lado, para que cumpla PV es necesario que cumpla que U(θ) ≥ U0 ∀θ ∈[θ, θ].

En particular, en el diseno optimo de contratos se tendra que U(θ) = U0 ∀θ ∈[θ, θ]. Esto

significa que el principal no cede rentas al agente.

17

Page 24

CAPITULO 4. BENCHMARK

La utilidad del principal queda como:

π(θ, e, wg(θ), wb(θ)) = B(e(θ), θ)− p(e(θ), θ)wg(θ)− (1− p(e(θ), H))wb(θ))

= B(e(θ), θ)− p(e(θ), θ)wg(θ)− (1− p(e(θ), H))wb(θ)

= B(e(θ), θ)− U0 − ψ(e(θ))

4.2.2. Solucion del problema

Si en base a lo desarrollado anteriormente, se reformula el problema de diseno que el

principal resuelve:

max{e(θ)}

θ∈[θ,θ]

∫ θ

θ

[B(e(θ), θ)− U0 − ψ(e(θ))] f(θ)dθ

Este es el caso conocido como Second-Best, donde solo hay Riesgo Moral, pues el esfuerzo

es no-verificable y el tipo del agente es conocido por el principal.

Proposicion 2. El esfuerzo que implementa el principal en el caso de solo tener el pro-

blema de Riesgo Moral es equivalente al esfuerzo del primer mejor.

Demostracion. Es directo de los resultados anteriores, pues el esfuerzo que desea imple-

mentar el principal en el caso de considerar solo Riesgo Moral (Second Best) es equivalente

al primer mejor, pues resuelve el siguiente problema:

maxe∈[e,e]

{B(e(θ), θ)− U0 − ψ(e(θ))}

Con esto se concluye que ePM(θ) = eRM (θ) ∀θ.

El resultado anterior indica que el problema de Riesgo Moral no genera una ineficiencia,

sino solo un traspaso de utilidades. La intuicion detras de este resultado es que mediante

los bonos, es decir wg(θ)−wb(θ), se puede inducir cualquier funcion de esfuerzo. Ademas

con el nivel se puede obtener la participacion voluntaria. Luego el esfuerzo a inducir

por medio de la obediencia es un grado de libertad, el cual optimamente el principal

escogera en el primer mejor. En la jerga matematica se senala que el problema para cada

θ esta subdimensionado.

18

Page 25

CAPITULO 4. BENCHMARK

4.3. Seleccion Adversa

Si solo se considera el problema de Seleccion Adversa entonces el esfuerzo es contratable,

pues es observable y verificable ante una corte. Es importante notar que las transferencias

de utilidades que otorga el principal al agente seran en terminos esperados las siguientes:

T (θ, θ) = p(e(θ), θ

)wg(θ) +

(1− p

(e(θ), θ

))wb(θ)

Se asumira inicialmente que wg(θ) = wb(θ) ∀θ, y por lo tanto, las transferencias solo

dependen del tipo que revela θ. Esto a priori no es obvio, pues aun cuando los bonos

no son requeridos para generar obediencia en el esfuerzos, tambien puede generar poder

informacional. Desde ahora se abusa de notacion, definiendo la transferencia esperada

como T (θ). Finalmente se probara que en este caso no dar bonos, es optimo. La utilidad

del agente que no depende en este caso del tipo θ, queda como:

U(θ) = T (θ)− ψ(e(θ))

Donde T es la funcion de transferencias de utilidades, θ es el tipo que declara y θ el tipo

real del agente.

Se considera la funcion de costos del agente dependiendo del esfuerzo e(θ), que en este

caso es verificable. Ademas se supone tal como antes que la funcion de costos es creciente

y convexa, es decir, ψe(e) > 0 y ψe,e(e) > 0. La utilidad del principal es:

∫ θ

θ

[B(e(θ), θ)− T (θ)] f(θ)dθ

4.3.1. Problema de diseno del contrato

El problema que debe resolver el principal en el diseno del contrato es el siguiente:

maxT (.),e(.)

∫ θ

θ

[B(e(θ), θ)− T (θ)] f(θ)dθ

Sujeto a:

Participacion voluntaria (PV)

T (θ)− ψ(e(θ)) ≥ U0

19

Page 26

CAPITULO 4. BENCHMARK

Compatibilidad de incentivos en el sentido de Seleccion Adversa (en adelante CISA)

θ ∈ argmaxθ

{T (θ)− ψ(e(θ))

}

La restriccion CISA indica que el contrato debe generar los incentivos de autoseleccion,

es decir, que el agente de tipo θ seleccione efectivamente el contrato de tipo θ. Esto es

comunmente conocido, como que el agente de tipo θ revele un tipo θ = θ.

4.3.2. Implementacion del contrato

Se define la utilidad indirecta como sigue:

V = maxθ

{T (θ)− ψ(e(θ))

}

Proposicion 3. Son equivalentes las siguientes aseveraciones:

1) CISA

2) El contrato cumple con:

T (θ) = ψ(e(θ)) + V

Demostracion. 1) ⇒ 2) Para que se cumpla 1) se debe cumplir que la utilidad para todos

los tipos θ sera igual. Esto es porque si se un contrato particular otorga menor utilidad que

el resto, entonces el agente asociado no tiene incentivos a autoseleccionar dicho contrato.

Luego se debe cumplir que T (θ) = ψ(e(θ)) + V ∀θ. Con V el valor de la utilidad de todos

los tipos θ de los agentes.

2) ⇒ 1) Se puede observar que:

T (θ)− ψ(e(θ)) = V

Luego efectivamente el agente de tipo θ tiene incentivos a seleccionar el contrato de tipo

θ.

La intuicion del resultado es que se ajusta la funcion de pagos a cualquier funcion de

esfuerzos. Por otro lado, hay extraccion completas de las rentas. Para cumplir participacion

voluntaria para todos los tipos, es necesario que V = U0 = T (θ)− ψ(e(θ)) ∀θ.

20

Page 27

CAPITULO 4. BENCHMARK

4.3.3. Reformulacion del problema de diseno

La proposicion demostrada indica que a partir de una funcion e :[θ, θ]→ [e, e] determi-

nada, se encuentra una unica funcion de transferencias. Luego el problema de diseno del

principal queda:

maxe(.)

∫ θ

θ

[B(e(θ), θ)− ψ(e(θ))− U0] f(θ)dθ

Proposicion 4. La solucion al problema de seleccion adversa, es la del primer mejor.

Demostracion. Directo a partir de la reformulacion del problema de diseno.

El resultado indica que en el caso de tener la seleccion adversa no se generan ineficiencias.

A partir de este resultado, es trivial darse cuenta que la condicion de bonos igual a cero,

impuesta en un comienzo es correcta.

21

Page 28

Capıtulo 5

Resultados Principales

En esta seccion se vuelve al modelo original introducido en el capitulo 3, es decir, se

analiza el problema de seleccion adversa y riesgo moral conjuntamente. El tipo del agente

es desconocido por el principal y el esfuerzo es una variable no observable ni verificable.

5.1. Menus de contratos implementables

Definicion 1. Se define un contrato como un vector (e, wb, wg) ∈ [e, e]×R2+, y un menu de

contratos como una funcion (e(.), wb(.), wg(.)) :[θ, θ]→ [e, e] × R2

+ que considera un

contrato particular a cada tipo de agente.

Se resuelve el problema por induccion reversa. En el ultimo periodo el agente de tipo θ,

trabaja si el contrato que le ofrece el principal le otorga un nivel de utilidad mayor a U0,

su utilidad de reserva.

En el caso en que el agente decida aceptar el contrato entonces escogera un esfuerzo

(informacion privada) que le maximice su utilidad, que no necesariamente correspondera al

esfuerzo propuesto por el principal. El esfuerzo optimo cumple con:

e∗(θ, wb, wg) = argmaxe

{U(e, θ, wb, wg)}

Por las condiciones de Inada, se asegura que existe un e donde se satisface que el costo

marginal de esforzarse debe ser igual al beneficio marginal, que en este caso corresponde

al aumento de la probabilidad de obtener un bono. En terminos analıticos se obtiene:

ψe(e∗(θ, wb, wg)) = pe(e

∗(θ, wb, wg), θ)(wg − wb)

22

Page 29

CAPITULO 5. RESULTADOS PRINCIPALES

Ademas se nota que este punto crıtico e = e∗(θ, wb, wg) es maximo global, debido a que se

cumple la condicion suficiente, pues ∀e Ue,e(e, θ, wg, wb) = pe,e(e, θ)(wg−wb)−ψe,e(e) < 0.

Luego se define la utilidad indirecta contractual del agente como sigue:

U∗(θ, wg, wb) = U(e∗(θ, wg, wb), θ, wg, wb)

Habiendo senalado el esfuerzo optimo del agente, es que se puede definir el problema que

enfrenta el principal para el diseno del menu de contratos:

max{e(θ),wb(θ),wg(θ)}θ∈[θ,θ]

∫ θ

θ

[B(e(θ), θ)− p(e(θ), θ)wg(θ)− (1− p(e(θ), H))wb(θ)] f(θ)dθ

Sujeto a:

Participacion voluntaria (PV):

U(e(θ), θ, wg(θ), wb(θ)) ≥ U0 ∀θ

Compatibilidad de Incentivos en el sentido de Riesgo Moral (CIRM):

e∗(θ, wb(θ), wg(θ)) = e(θ) ∀θ

Compatibilidad de Incentivos en el sentido de Seleccion Adversa (CISA):

θ ∈ argmaxθ′

{U∗(θ, wb(θ′), wg(θ

′))} ∀θ

Uno de los efectos que se considera importante en este juego es la posibilidad del agente

de realizar un esfuerzo contingente al contrato que le ofrece el principal, es decir que re-

alice su esfuerzo optimo off-path. A este efecto se le denomina doble desviacion, pues

la primera desviacion se considera como la eleccion de un contrato distinto al propuesto

para su tipo. En el caso en que no existiese esta posibilidad, tal como se denomina en la

literatura, se estarıa frente a un caso de falso riesgo moral.

Definicion 2. Un menu de contrato es implementable si cumplen con CISA, CIRM y

PV.

23

Page 30

CAPITULO 5. RESULTADOS PRINCIPALES

5.2. Caracterizacion de los menus de contratos im-

plementables

5.2.1. Bosquejo de la implementacion

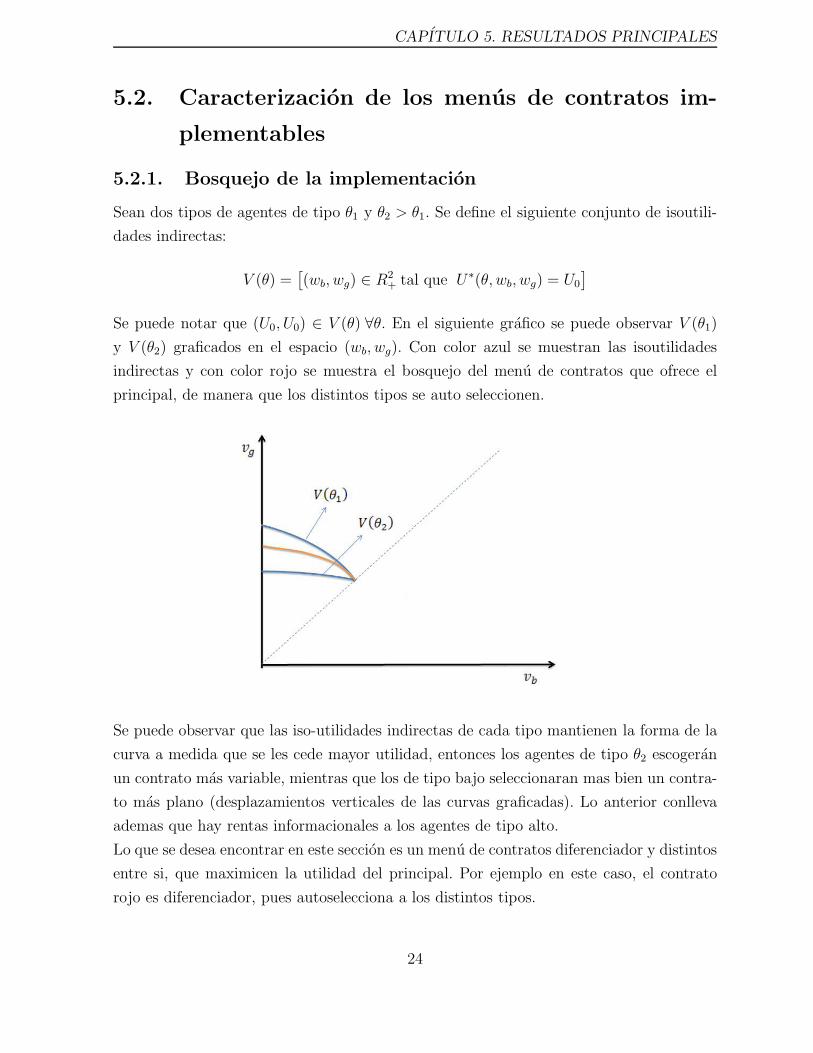

Sean dos tipos de agentes de tipo θ1 y θ2 > θ1. Se define el siguiente conjunto de isoutili-

dades indirectas:

V (θ) =[(wb, wg) ∈ R2

+ tal que U∗(θ, wb, wg) = U0

]

Se puede notar que (U0, U0) ∈ V (θ) ∀θ. En el siguiente grafico se puede observar V (θ1)

y V (θ2) graficados en el espacio (wb, wg). Con color azul se muestran las isoutilidades

indirectas y con color rojo se muestra el bosquejo del menu de contratos que ofrece el

principal, de manera que los distintos tipos se auto seleccionen.

Se puede observar que las iso-utilidades indirectas de cada tipo mantienen la forma de la

curva a medida que se les cede mayor utilidad, entonces los agentes de tipo θ2 escogeran

un contrato mas variable, mientras que los de tipo bajo seleccionaran mas bien un contra-

to mas plano (desplazamientos verticales de las curvas graficadas). Lo anterior conlleva

ademas que hay rentas informacionales a los agentes de tipo alto.

Lo que se desea encontrar en este seccion es un menu de contratos diferenciador y distintos

entre si, que maximicen la utilidad del principal. Por ejemplo en este caso, el contrato

rojo es diferenciador, pues autoselecciona a los distintos tipos.

24

Page 31

CAPITULO 5. RESULTADOS PRINCIPALES

5.2.2. Implementacion del contrato

Proposicion 5. (Bonos crecientes) CISA implica que los bonos en el contrato (vg(θ)− vb(θ))

son no decreciente en el tipo.

Demostracion. Se prueba por contradiccion. Se supone que ∃θ, θ′ con θ′ < θ tal que se

cumpla wg(θ) − wb(θ) < wg(θ′) − wb(θ

′). Sea V1 = (w1g , w

1b ) = (wg(θ

′), wb(θ′)) el par

de utilidades mas variables que es disenado para el agente de tipo θ′, y V2 = (w2g , w

2b) =

(wg(θ), wb(θ)) el par de utilidades mas plano disenado para el agente de tipo θ. Se muestra

que lo anterior es contradictorio. Se define ∆U(θ) como la diferencia de utilidad que le

genera el par de utilidades V2 por sobre V1, es decir:

∆U(θ) =(w2g − w2

b

)p(e∗(θ, w2

g, w2b ), θ) + w2

b − ψ(e∗(θ, w2g , w

2b))

− {(w1g − w1

b

)p(e∗(θ, w1

g, w1b ), θ) + w2

b − ψ(e∗(θ, w1g , w

1b))}

Si se diferencia con respecto a θ , se obtiene lo siguiente:

d

dθ[∆U(θ)] =

(w2g − w2

b

)pθ(e

∗(θ, w2g, w

2b ), θ)−

(w1g − w1

b

)pθ(e

∗(θ, w1g , w

1b ), θ)

Como w2g−w

2b < w1

g−w1b entonces e

∗(θ, w2b , w

2b ) < e∗(θ, w1

g , w1b ) y por ende, d∆U(θ)/dθ < 0.

Si el agente de tipo θ′ prefiere el contrato V1 por sobre el V2 entonces necesariamente un

agente de tipo θ > θ′ tambien. Esto es inconsistente con la restriccion CISA.

Proposicion 6. (Esfuerzo creciente) Si el menu de contratos es implementable entonces

la funcion de esfuerzo a inducir por el principal es estrictamente creciente en el tipo del

agente.

Demostracion. Se demuestra por contradiccion. Sean dos tipos distintos θ1 y θ2 con θ1 <

θ2. Se supone que e(θ1) ≥ e(θ2). Por la restriccion CIRM, debe cumplirse que:

wg(θ)− wb(θ) =ψe(e(θ))

pe(e(θ), θ)

Luego se puede mostrar que wg(θ1)−wb(θ1) > wg(θ2)−wb(θ2). Esto es contradictorio con

la proposicion anterior de Bonos crecientes. Con lo anterior se obtiene el resultado pedido,

pues se debe cumplir que e(θ1) < e(θ2).

Debido a que e :[θ, θ]→ R+ es una funcion creciente entonces es diferenciable en casi

todas partes (Royden 1987). En esta linea es sensato hablar de de(θ)/dθ c.t.p.

25

Page 32

CAPITULO 5. RESULTADOS PRINCIPALES

Proposicion 7. Si se considera CIRM, entonces no se pueden implementar contratos

pooling.

Demostracion. Se supone que existe un contrato pooling (wb, wg, e). Ahora notemos que

un agente de mayor tipo θ realiza un mayor esfuerzo optimo. Esto es debido a que:

ψe(e∗(θ, wb, wg))

pe(e∗(θ, wb, wg), θ)= wg − wb

Por lo tanto, no es posible hacer inducir un mismo esfuerzo e a todos los agentes. Mas

precisamente se puede notar que, a unos mismos niveles de utilidad transferidos (wb, wg),

los de mayor tipo realizan optimamente un mayor esfuerzo.

Teorema 1. (Implementacion del contrato) Son equivalentes las siguientes proposiciones:

1. El menu de contratos cumple con las siguientes tres ecuaciones:

wg(θ) = wg(θ)+ψ(e(θ))|θ

θ+(1− p(e(θ), θ))ψe(e(θ))

pe(e(θ), θ)

∣∣∣∣θ

θ

+

∫ θ

θ

pθ(e(S), S)ψe(e(S))

pe(e(S), S)dS ∀θ

wb(θ) = wb(θ)+ ψ(e(θ))|θθ−p(e(θ), θ)ψe(e(θ))

pe(e(θ), θ)

∣∣∣∣θ

θ

+

∫ θ

θ

pθ(e(S), S)ψe(e(S))

pe(e(S), S)dS ∀θ

de(θ)

dθ≥

pe,θ(e(θ), θ)ψe(e(θ))

pe(e(θ), θ)ψe,e(e(θ))− pe,e(e(θ), θ)ψe(e(θ))c.t.p. (en cada θ en que sea derivable)

2. El menu de contratos cumple con CISA y CIRM.

26

Page 33

CAPITULO 5. RESULTADOS PRINCIPALES

Demostracion. Para demostrar el teorema se debe probar que dicho contrato satisface

todas las restricciones descritas y luego que todas las restricciones descritas implican el

contrato propuesto.

1) ⇒ 2)

Afirmacion 1. El menu de contratos propuesto en 1) cumple con CIRM.

Esto se cumple debido a que:

wg(θ)− wb(θ) =ψe(e(θ))

pe(e(θ), θ)

Esto significa que:

e∗(θ, wb(θ), wg(θ)) = e(θ) ∀θ

Esto es porque la funcion ψe(e)/pe(e, θ) es estrictamente creciente en e y por ende inyectiva

en la misma variable.

Afirmacion 2. El contrato propuesto en 1) cumple con CISA.

Para ello primero se debe notar que:

dwg(θ)

dθ= (1− p(e(θ), θ))

d

dθ

[ψe(e(θ))

pe(e(θ), θ)

]

dwb(θ)

dθ= −p(e(θ), θ)

d

dθ

[ψe(e(θ))

pe(e(θ), θ)

]

Por otro lado se puede observar que dependiendo del contrato el agente de tipo θ, realiza

distintos niveles de esfuerzo. De hecho:

de∗(θ, wb(θ′), wg(θ

′))

dθ′=∂e∗(θ, wb(θ

′), wg(θ′))

∂wb(θ′)wb(θ

′) +∂e∗(θ, wb(θ

′), wg(θ′))

∂wg(θ′)wg(θ

′)

Como para la eleccion del esfuerzo optimo solo importa la variacion en los salarios (bonos)

es decir, wg(H)− wb(H), entonces se puede definir:

de(θ, θ′)

dv≡∂e∗(θ, wb(θ

′), wg(θ′))

∂wg(θ′)= −

∂e∗(θ, wb(θ′), wg(θ

′))

∂wb(θ′)

De hecho mas precisamente se puede encontrar dicha expresion mediante el procedimiento

27

Page 34

CAPITULO 5. RESULTADOS PRINCIPALES

de derivada implıcita, a la siguiente expresion:

ψe(e∗(θ, wb, wg))

pe(e∗(θ, wb, wg), θ)= wg − wb

Lo cual queda:d

dwg

[ψe(e

∗(θ, wb, wg))

pe(e∗(θ, wb, wg), θ)

]= 1

⇔ψe,e(e

∗(θ, wb, wg))de(θ,θ′)dv

pe(e∗(θ, wb, wg), θ)− ψe(e

∗(θ, wb, wg))pe,e(e∗(θ, wb, wg), θ)

de(θ,θ′)dv

[pe(e∗(θ, wb, wg), θ)]2 = 1

⇒de(θ, θ′)

dv=

pe(e∗(θ, wb, wg), θ)

2

ψe,e(e∗(θ, wb, wg))pe(e∗(θ, wb, wg), θ)− ψe(e∗(θ, wb, wg))pe,e(e∗(θ, wb, wg), θ)> 0

Tambien se observa que si se tiene que e(θ) es diferenciable:

de(θ)

dθ≥

pe,θ(e(θ), θ)ψe(e(θ))

pe(e(θ), θ)ψe,e(e(θ))− pe,e(e(θ), θ)ψe(e(θ))

Entonces,

de(θ)

dθ[pe(e(θ), θ)ψe,e(e(θ))− pe,e(e(θ), θ)ψe(e(θ))]− pe,θ(e(θ), θ)ψe(e(θ)) ≥ 0

Por ende,

de(θ)dθ

[pe(e(θ), θ)ψe,e(e(θ))− pe,e(e(θ), θ)ψe(e(θ))]− pe,θ(e(θ), θ)ψe(e(θ))

[pe(e(θ)θ)]2 ≥ 0

lo que significa que,d

dθ

[ψe(e(θ)

pe(e(θ), θ)

]≥ 0

La condicion para que se cumpla la restriccion de CISA es:

θ ∈ argmaxθ′

{U∗(θ, wb(θ′), wg(θ

′))}

28

Page 35

CAPITULO 5. RESULTADOS PRINCIPALES

Ahora se resuelve el problema de maximizacion,

d

dθ′[U∗(θ, wg(θ

′), wb(θ′))] = pe(e

∗(θ, wg(θ′), wb(θ

′)), θ)de(θ, θ′)

dv(wg(θ

′)− wb(θ′)) (wg(θ

′)− wb(θ′))

+ p(e∗(θ, wg(θ′), wb(θ

′)), θ) (wg(θ′)− wb(θ

′))

− p(e(θ′), θ′)d

dθ′

[ψe(e(θ

′))

pe(e(θ′), θ′)

]

− ψe(e∗(θ, wg(θ

′), wb(θ′)))

de(θ, θ′)

dv(wg(θ

′)− wb(θ′))

Por la definicion de e∗(θ, wg(θ′), wb(θ

′)) se puede simplificar dicha expresion quedando que,

d

dθ′[U∗(θ, wg(θ

′), wb(θ′))] = [p(e∗(θ, wg(θ

′), wb(θ′)), θ)− p(e(θ′), θ′)]

d

dθ′

[ψe(e(θ

′))

pe(e(θ′), θ′)

]

Luego la condicion necesaria para encontrar el θ′ optimo es que p(e∗(θ, wg(θ′), wb(θ

′)), θ) =

p(e(θ′), θ′). Como se sabe que para un mismo contrato wg(θ′), wb(θ

′) un tipo de may-

or(menor) capital humano realizara mayor (menor) esfuerzo, entonces se tiene que el

agente de tipo θ prefiere revelar θ′ = θ. Como observacion se debe notar que se cumple:

p(e∗(θ, wg(θ′), wb(θ

′)), θ)− p(e(θ′), θ′)

> 0 si θ′ < θ

< 0 si θ′ > θ

Esto es debido a las propiedades pθ(e, θ) > 0 y pe(e, θ) > 0 y a que e∗(θ, wg(θ′), wb(θ

′)) es

creciente en θ. Lo ultimo se cumple debido a las propiedades ψe,e > 0, pe,e < 0 y pe,θ > 0

y a la definicion de e∗(θ, wg(θ′), wb(θ

′)), pues cumple:

wg(θ′)− wb(θ

′) =ψe(e

∗(θ, wg(θ′), wb(θ

′)))

pe(e∗(θ, wg(θ′), wb(θ′)), θ)

Con lo anterior y la propiedad de bonos crecientes se cumple entonces que el punto crıtico

θ′ = θ es maximo global. Con esto se verifica la condicion suficiente.

2) ⇒ 1)

Ahora se demuestra que todos los contratos que cumplen con las propiedades de 2) en-

tonces tienen la forma de 1). En el caso en que se desee encontrar un contrato discriminador

se tiene que cumplir que el tipo θ maximiza su utilidad U∗(θ, wb(θ′), wg(θ

′)) en θ′ = θ. Es

decir,∂U∗

∂wbwb +

∂U∗

∂wgwg = 0

29

Page 36

CAPITULO 5. RESULTADOS PRINCIPALES

⇒ wg = −wb

(∂U∗

∂wb

∂U∗

∂wg

)

Ademas, por el teorema de la envolvente se tiene que ∂U∗

∂wb= 1− p(e∗(θ, wb(θ), wg(θ)), θ) y

que ∂U∗

∂wg= p(e∗(θ, wb(θ), wg(θ)), θ). Luego si se reemplaza, se tiene que:

wg = wb

(1−

1

p(e∗(θ, wb(θ), wg(θ)), θ)

)

Luego si se utiliza el hecho de que dichos contratos cumpliran con compatibilidad de

incentivos para el esfuerzo dado, se tienen las siguientes dos condiciones necesarias:

wg(θ)− wb(θ) =ψe(e(θ))

pe(e(θ), θ)

wg = wb

(1−

1

p(e(θ), θ)

)

Si se considera ambas condiciones y se resuelve, queda que:

wb = −p(e(θ), θ)d

dθ

[ψe(e(θ))

pe(e(θ), θ)

]

wg = (1− p(e(θ), θ))d

dθ

[ψe(e(θ))

pe(e(θ), θ)

]

Si se encuentra la solucion de dicha ecuacion diferencial, mediante el procedimiento de

integracion por partes, queda que el menu de contratos cumple con las dos primeras

ecuaciones del teorema. Queda probar la tercera condicion del teorema que senala que,

d

dθ

[ψe(e(θ)

pe(e(θ), θ)

]≥ 0

Esto es equivalente a demostrar que la variabilidad de los contratos es creciente en el tipo,

es decir, wg(θ)− wb(θ) ≥ 0 ∀θ lo cual ya se ha probado en una proposicion anterior.

Con esto queda demostrado el teorema.

Es importante notar, que el resultado del teorema se puede obtener aun cuando no se

tengan agentes neutrales al riesgo, esto es utilizando transferencias de utilidades. Sin em-

bargo en la reformulacion del problema se generaran complicaciones adicionales, las cuales

se evitan con el supuesto.

30

Page 37

CAPITULO 5. RESULTADOS PRINCIPALES

La restriccion de PV se puede simplificar gracias a la siguiente proposicion.

Proposicion 8. Si el principal ofrece un menu de contratos que cumple CISA y CIRM,

entonces necesariamente dara una utilidad esperada creciente en el tipo θ.

Demostracion. Solo es necesario demostrar que para cualquier contrato (wb, wg) tal que

wg > wb entonces los agentes de mayor θ logran mayor utilidad.

Se consideran a dos agente de tipo θ1 y θ2, con θ1 < θ2. Luego se puede probar que:

U∗(θ1, wg, wb) = p(e∗(θ1, wg, wb), θ1)wg + (1− p(e∗(θ1, wg, wb), θ1))wb − ψ(e∗(θ1, wg, wb))

< p(e∗(θ1, wg, wb), θ2)wg + (1− p(e∗(θ1, wg, wb), θ2))wb − ψ(e∗(θ1, wg, wb))

≤ p(e∗(θ2, wg, wb), θ2)wg + (1− p(e∗(θ2, wg, wb), θ2))wb − ψ(e∗(θ2, wg, wb))

= U∗(θ2, wg, wb)

Se considera en la primera desigualdad wg > wb y el segundo paso es por la definicion

de e∗(θ2, wg, wb). Con la proposicion anterior se demuestra que en el menu de contratos

diferenciador solo es necesario preocuparse de la restriccion de PV para el tipo mas bajo.

A todo el resto de los agentes se les dara una renta informacional creciente en el tipo,

es decir obtendran una utilidad mayor a su utilidad de reserva. En conclusion se puede

cambiar la restriccion de PV por:

U(e(θ), θ, wg(θ), wb(θ)) ≥ U0

En este caso se asume que es optimo hacer participar a todos los tipos de agente. De todas

maneras no es difıcil levantar este supuesto y encontrar el valor de θ como el argumento

de una maximizacion de participacion. En dicho caso se puede encontrar una estatica

comparativa del valor corte. El valor θ puede ser interpretado en un modelo de acumulacion

de capital humano (ver aplicacion) como el nivel mınimo de capital humano requerido por

la firma.

31

Page 38

CAPITULO 5. RESULTADOS PRINCIPALES

Corolario 1. Sea un menu de contratos (e(θ), wb(θ), wg(θ)) ∀θ ∈[θ, θ]. Luego son equi-

valentes las siguientes proposiciones:

1. El menu de contratos es implementable.

2. El menu de contratos es tal que cumple:

i) wg(θ) = U(θ) + ψ(e(θ)) +(1− p(e(θ), θ))ψe(e(θ))

pe(e(θ), θ)+

∫ θ

θ

pθ(e(S), S)ψe(e(S))

pe(e(S), S)dS

ii) wb(θ) = U(θ) + ψ(e(θ))−p(e(θ), θ)ψe(e(θ))

pe(e(θ), θ)+

∫ θ

θ

pθ(e(S), S)ψe(e(S))

pe(e(S), S)dS

iii) U(θ) ≥ U0

iv) e(θ) ≥pe,θ(e(θ), θ)ψe(e(θ))

pe(e(θ), θ)ψe,e(e(θ))− pe,e(e(θ), θ)ψe(e(θ))c.t.p.

Este corolario logra una completa caracterizacion del menu de contratos implementables.

Las transferencias contingentes a los resultados del monitoreo quedan completamente

determinadas, a partir de la funcion de esfuerzo a inducir. Esta tecnica es semejante a la

ocupada por Myerson 1981, salvo que aquı se encuentra una restriccion de pendiente no

trivial. Es importante dicha restriccion porque al contrario del clasico modelo de diseno de

la subasta optima, la restriccion es activa en muchos ejemplos como se vera mas adelante.

Demostracion. 1) ⇒ 2)

Por el teorema 1 se sabe que si se cumple compatibilidad de incentivos en el sentido de

seleccion adversa y en el sentido de riesgo moral, entonces se obtiene i), ii) y iv). Como

se cumple participacion voluntaria, entonces se necesita que la utilidad esperada de todos

los tipos sea mayor que U0.

U(θ, wb(θ), wg(θ)) = U(θ) +

∫ θ

θ

[pθ(e(S), S)ψe(e(S))

pe(e(S), S)

]dS ≥ U(θ)

Donde se puede observar que la renta informacional, propia del problema de seleccion

adversa, es:

Renta(θ) =

∫ θ

θ

[pθ(e(S), S)ψe(e(S))

pe(e(S), S)

]dS

La cual es creciente en θ, es decir las personas que se de un mayor tipo obtendran una

mayor utilidad. Entonces para el menor tipo θ se tiene que cumplir que U(θ) ≥ U0, por

PV.

32

Page 39

CAPITULO 5. RESULTADOS PRINCIPALES

2) ⇒ 1)

Dicha demostracion es directa del teorema 1 y lo desarrollado anteriormente.

Por otro lado se sabe que en el optimo se cumplira que U(θ) = U0. Por lo tanto si se

reemplaza en los contratos propuestos en el teorema podemos definir los contratos para

una funcion de esfuerzo dada como:

u(wg(θ)) = wg(θ) = U0 + ψ(e(θ)) +(1− p(e(θ), θ))ψe(e(θ))

pe(e(θ), θ)+

∫ θ

θ

[pθ(e(S), S)ψe(e(S))

pe(e(S), S)

]dS

u(wb(θ)) = wb(θ) = U0 + ψ(e(θ))−p(e(θ), θ)ψe(e(θ))

pe(e(θ), H)+

∫ H

H

[pH(e(S), S)ψe(e(S))

pe(e(S), S)

]dS

Finalmente entonces el problema del principal es el siguiente:

max{e(θ)}

θ∈[θ,θ]

∫ θ

θ

[B(e(θ), θ)− p(e(θ), θ)u−1(wg(θ))− (1− p(e(θ), H))u−1(wb(θ))

]f(θ)dθ

Sujeto a:

Contratos implementables, es decir:

wg(θ) = U0 + ψ(e(θ)) +(1− p(e(θ), θ))ψe(e(θ))

pe(e(θ), θ)+

∫ θ

θ

[pθ(e(S), S)ψe(e(S))

pe(e(S), S)

]dS

wb(θ) = U0 + ψ(e(θ))−p(e(θ), θ)ψe(e(θ))

pe(e(θ), θ)+

∫ θ

θ

[pθ(e(S), S)ψe(e(S))

pe(e(S), S)

]dS

de(θ)

dθ≥

pe,θ(e(θ), θ)ψe(e(θ))

pe(e(θ), θ)ψe,e(e(θ))− pe,e(e(θ), θ)ψe(e(θ))

5.2.3. Reformulacion del problema de diseno

Gracias a que los agentes son neutrales al riesgo, es que entonces se puede simplificar el

problema enormemente. Lo que debe resolver el principal tiene la siguiente forma:

max{e(θ)}

θ∈[θ,θ]

∫ θ

θ

[B(e(θ), θ)− U0 − ψ(e(θ))−

∫ θ

θ

[pθ(e(S), S)ψe(e(S))

pe(e(S), S)

]dS

]f(θ)dθ

Sujeto a la restriccion de doble desviacion (DD):

de(θ)

dθ≥

pe,θ(e(θ), θ)ψe(e(θ))

pe(e(θ), θ)ψe,e(e(θ))− pe,e(e(θ), θ)ψe(e(θ))

33

Page 40

CAPITULO 5. RESULTADOS PRINCIPALES

Se puede observar que si se aplica integracion por parte se puede demostrar que:

∫ θ

θ

[∫ θ

θ

[pθ(e(S), S)ψe(e(S))

pe(e(S), S)

]dS

]f(θ)dθ =

∫ θ

θ

[pθ(e(θ), θ)ψe(e(θ))

pe(e(θ), θ)

](1− F (θ))dθ

La reformulacion del problema de maximizacion queda como sigue::

max{e(θ)}

θ∈[θ,θ]

∫ θ

θ

[B(e(θ), θ)− ψ(e(θ))−

[pθ(e(θ), θ)ψe(e(θ))

pe(e(θ), θ)

]1− F (θ)

f(θ)

]f(θ)dθ − U0

Sujeto a:de(θ)

dθ≥

pe,θ(e(θ), θ)ψe(e(θ))

pe(e(θ), θ)ψe,e(e(θ))− pe,e(e(θ), θ)ψe(e(θ))

Se puede observar que se le agrega un termino negativo en comparacion al caso del primer

mejor. Esto es bastante intuitivo, pues refleja el costo de la asimetrıa de informacion,

lo cual hace que el principal le ceda rentas informacionales a los agentes por efectos del

monitoreo.

Mas aun se le agrega una restriccion. Con ella se impone una condicion sobre la pendiente

de la funcion de esfuerzo, la cual en adelante se llamara condicion de doble desviacion

o bien DD. Esta condicion captura la posibilidad que tiene el agente de realizar un esfuerzo

optimo distinto al esfuerzo propuesto por el principal, para cada set de transferencias del

menu. En terminos estrictos, la restriccion DD senala que para que haya implementacion

y efectivamente se autoseleccionen los agentes, los esfuerzos a inducir deben ser mas que

crecientes (Notar que es positivo el termino de la restriccion, por los supuestos del mode-

lo). A medida que exista una mayor complementariedad del monitoreo entre el esfuerzo

y el tipo se requiere una mayor pendiente en los esfuerzos. La intuicion es que como

a los agentes de tipo mas alto les gustan mas los bonos que los agentes de tipo mas

bajo, debido a que generan un mayor esfuerzo y ası pueden logran mayores utilidades.

Los contratos autoseleccionadores consideran este efecto, y generan una distorsion de

pendiente. Adicionalmente, es importante mencionar que para el conjunto de tipos en

que la restriccion es activa, se tiene que el principal optimamente les ofrece un mismo

set de transferencias wg(θ), wb(θ). Dichas transferencias son equivalentes a las que se

les otorgarıa en el problema irrestricto a un individuo representativo. Esto hace pensar

que como existe un grado de complementariedad entre el tipo del agente y el esfuerzo a

realizar, entonces se genera una desinformacion. Dicha asimetrıa conlleva a que el principal

no pueda identificar apropiadamente a los tipos, y en el optimo ofrece a un grupo de

distintos tipos de agente un mismo set de transferencias.

34

Page 41

CAPITULO 5. RESULTADOS PRINCIPALES

5.3. Problema de diseno del principal

5.3.1. Condiciones necesarias de Optimalidad

El problema reformulado queda planteado como un ejercicio de control optimo. De manera

de expresarlo mas sencillamente se considera

π(e(θ), θ) =

[B(e(θ), θ)− ψ(e(θ))−

[pθ(e(θ), θ)ψe(e(θ))

pe(e(θ), θ)

]1− F (θ)

f(θ)

]f(θ)

Lo primero que debe considerarse es la solucion de los esfuerzos a inducir optimos del

problema irrestricto, es decir, sin considerar la restriccion. Dicho optimo irrestricto se

define como:

eirre(θ) = arg maxe∈[e,e]

{π(e, θ)}

Ademas se define,

G(e(θ), θ) =pe,θ(e(θ), θ)ψe(e(θ))

pe(e(θ), θ)ψe,e(e(θ))− pe,e(e(θ), θ)ψe(e(θ))

La solucion del problema dependera de las especificaciones funcionales de las probabili-

dades, funcion de costo y funcion de beneficio.

Afirmacion 3. El esfuerzo optimo sera el del problema irrestricto si este es permitida,

es decir si ∀θ se cumple eirre(θ) ≥ G(eirre(θ), θ).

Demostracion. Esto es directo desde los teoremas de optimizacion, pues la solucion irres-

tricta es factible. Es importante notar que en este caso el esfuerzo a inducir al agente de

tipo θ es igual al esfuerzo del primer mejor, mientras que a los de un tipo menor se les

induce un esfuerzo menor al del primer mejor.

Es importante mencionar que cuando la complementariedad del monitoreo, entre el tipo

y el esfuerzo es baja entonces mas probablemente la solucion del problema irrestricto

sera permitida. Esto es porque la desviacion doble en el esfuerzo no genera grandes ruidos

para el principal, en el sentido en que se puede generar un mecanismo de revelacion con

transferencias no planas. Se debe mencionar ademas que la solucion irrestricta no genera

distorisiones a los tipos mas altos, es por ello que interesa conocer el caso en que esta no

se puede implementar.

35

Page 42

CAPITULO 5. RESULTADOS PRINCIPALES

Proposicion 9. Se supone que no se puede implementar el esfuerzo irrestricto en todo el

soporte, sino solo en algunos tramos. En particular se considera un intervalo Θirre donde

se cumple que e?(θ) = eirre(θ) con sup{Θirre < θ}, entonces:

1. Para un intervalo de tipos inmediatamente superior a Θirre, digamos Θd se cumple

que e?(θ) < eirre(θ).

2. Para un intervalo de tipos inmediatamente superior a Θd, digamos Θu se cumple

que e?(θ) ≥ eirre(θ).

3. En Θd y Θu, se cumple que eirre(θ) es solucion de la ecuacion diferencial e?(θ) =

G(e?(θ), θ).

4. Para θ = inf{Θu}, se debe cumplir que eirre(θ) < G(eirre(θ), θ).

5. Si θ = inf{Θirre} > θ, entonces para un intervalo de tipos inmediatamente inferior

a Θirre se debe cumplir que e?(θ) > eirre(θ).

De manera de entender en terminos graficos se presenta el siguiente dibujo de la trayectoria

optima.

La curva azul corresponde a la curva de los esfuerzos irrestrictos, es decir en los cuales no

se considera la restriccion de pendiente. El color rojo representa los tramos donde la curva

de esfuerzos irrestrictos no cumple la restriccion de pendiente. La curva negra corresponde

a un ejemplo de la estructura de la curva optima. En este caso el intervalo Θirre = [θ3, θ2],

Θd = [θ2, θ1] y Θu = [θ1, θ]. Luego la secuencia se repite nuevamente.

36

Page 43

CAPITULO 5. RESULTADOS PRINCIPALES

Se consideran ahora los siguientes casos.

1. El primer caso a considerar es el representado en el siguiente grafico:

Se puede mostrar que la curva optima considera un tramo donde el esfuerzo optimo es

el irrestricto y para los tipos mas bajos, esta determinado por la ecuacion diferencial

propia de la restriccion.

2. El segundo caso a considerar es el siguiente:

En este caso no se puede recorrer la curva de esfuerzos irrestrictos, pues nunca

cumple la condicion de pendiente. La solucion es la curva que esta dada por la

ecuacion diferencial.

37

Page 44

CAPITULO 5. RESULTADOS PRINCIPALES

3. El tercer caso a considerar es el siguiente:

En este caso para los tipos mas altos no se puede recorrer la curva de esfuerzos

irrestrictos, pues no cumple la condicion de pendiente. La solucion es la curva negra

que comprende un tramo irrestricto y un tramo que resuelve a la ecuacion diferencial.

La solucion general detallada de este problema, que requiere de herramientas de control

optimo se muestra en el Anexo. Allı se explicitan tanto las condiciones necesarias como

las suficientes de la solucion del problema.

38

Page 45

CAPITULO 5. RESULTADOS PRINCIPALES

5.3.2. Estatica Comparativa

Se considera:

Π(e, b) =

∫ θ

θ

[B(e(θ), θ, b)− ψ(e(θ))−

1− F (θ)

f(θ)

ψe(e(θ))pθ(e(θ), θ)

pe(e(θ), θ)

]f(θ)dθ

Donde b es un parametro escalar, el cual cumple Bb,e(e(θ), θ, b) > 0. El problema queda

como sigue:

e?(b) = argmaxe∈E

{Π(e, b)}

Donde E = {e :[θ, θ]→ [e, e] diferenciable c.t.p., tal que ∀θ ∈

[θ, θ]

donde si es diferenciable entonces cumple que e ≥ G(e(θ), θ)}. Se define la relacion � tal

que si e1 � e2 entonces se cumple:

e1(θ) ≥ e2(θ) ∀θ ∈[θ, θ]

Se demuestra en el anexo que (E,�) es un sublattice. Por otro lado se demuestra tambien

que Π cumple con diferencias crecientes en (e, b) relativos a (�,≥), ademas de que es

supermodular en e relativo a �. Luego por el teorema de Topkis (Monotonıa en la Estatica

comparativa) se cumple que la funcion de esfuerzo a inducir es creciente en el parametro

b, es decir:

e?(b1) � e?(b2) ∀b1 ≥ b2

Ahora se considera la estatica comparativa para algun parametro de la funcion de costo de

esforzarse ψ(e). Si bien es cierto el conjunto E depende de dicho parametro puede hacerse

no depender si se supone ψ(e) = Af(e) pues G(e, θ) =pθ,eψe

peψe,e−pe,eψe. Realizando un cambio

de variable se obtiene el siguiente resultado:

e?(A1) � e?(A2) ∀A1 ≤ A2

Analogamente la funcion de esfuerzo crece a medida que se tiene un menor ratio

(1− F (θ)) /f(θ) ∀θ

En conclusion se tiene que a medida que el beneficio del principal aumenta para un mismo

esfuerzo, o bien el costo de esforzarse del agente disminuye, se tendra un mayor o igual

esfuerzo para todos los tipos de agente.

39

Page 46

CAPITULO 5. RESULTADOS PRINCIPALES

5.4. Ejemplo ilustrativo

Se desarrolla un modelo particular de manera de comparar la solucion en el caso en que se

considera solo Riesgo Moral, solo Seleccion Adversa y por ultimo Riesgo Moral y Seleccion

Adversa conjuntamente. En esta seccion se considera Bθ(e, θ) = 0, es decir, que el Beneficio

solo depende del esfuerzo. Este es el caso en que al principal solo le interesa el esfuerzo,

mientras que los distintos agentes tienen una habilidad privada en lograr mejores senales

en el monitoreo. Un ejemplo a considerar es una relacion laboral con vendedores, los cuales

mediante habilidades no observables θ pueden lograr mejores senales, aun cuando estas no

le interesan al principal, pues a el solo le interesa el esfuerzo en su funcion de beneficio. En

los casos del primer mejor, de tener solo Riesgo Moral y de tener solo Seleccion Adversa

el esfuerzo a inducir es solucion de Be(e(θ)) = ψe(e(θ)) , ∀θ ∈[θ, θ]. En particular se

considera la siguiente especificacion:

θ = 0 θ = 1

B(e) = 4e(2− e)

ψ(e) = e2

p(e, θ) = 0,2 +0,6e

2− θ

f(θ) =

1 si θ ∈ [0, 1]

0 en otro caso

Por lo tanto, el esfuerzo a inducir en los casos anteriores es el siguiente:

8(1− e) = 2e

Por lo tanto, el esfuerzo a inducir es e = 4/5 ∀θ ∈ [0, 1]. En el caso de tener Riesgo

Moral y Seleccion Adversa el esfuerzo irrestricto se obtiene de la siguiente ecuacion:

πe(e, θ) = 8(1− e)− 2e− (1− θ)4e

2− θ= 0

Por lo tanto, el esfuerzo irrestricto es:

eirre(θ) =8(2− θ)

10(2− θ) + 4(1− θ)=

16− 8θ

24− 14θ

40

Page 47

CAPITULO 5. RESULTADOS PRINCIPALES

deirre(θ)

dθ=

−8(24− 14θ) + 14(16− 8θ)

[24− 14θ]2=

32

[24− 14θ]2

Por otro lado,

G(eirre(θ), θ) =eirre(θ)

2− θ=

16− 8θ

(24− 14θ)(2− θ)

Por lo tanto:

deirre(θ)

dθ−G(eirre(θ), θ) =

32(2− θ)− [24− 14θ] (16− 8θ)

[24− 14θ]2 (2− θ)=

−320 + 384θ − 112θ2

[24− 14θ]2 (2− θ)

Dicha expresion es negativa ∀θ ∈ [0, 1]. Por lo tanto, no es posible implementar el esfuerzo

irrestricto en ningun intervalo. Luego el esfuerzo a inducir es el dado por la restriccion de

pendiente. La ecuacion diferencial es la siguiente:

de

dθ= G(e, θ) =

e

2− θ

de

e=

dθ

2− θ

log(e) = −log(2− θ) + Cte

e =Cte

2− θ

De acuerdo a lo senalado en el Anexo, la Cte se encuentra de la condicion y(θ) = y(θ) = 0,

que implica que: ∫ 1

0

πe

(Cte

2− θ, θ

)e∫Ge(e,s)dsdθ

=

∫ 1

0

πe

(Cte

2− θ, θ

)1

2− θdθ

=

∫ 1

0

8

2− θdθ −

∫ 1

0

10Cte

(2− θ)2dθ −

∫ 1

0

10Cte(1− θ)

(2− θ)3dθ

= 8Log [2]− 10Cte1

2− 4Cte

1

8= 0

Por lo tanto Cte = 8Log[2]5,5

≈ 1. Se puede observar que el esfuerzo e(θ = 1) = Cte2−1

= Cte =

1 > 45y que e(θ = 1) = Cte

2−0= Cte

2= 1

2< 4

5. Por lo tanto la incorporacion de riesgo

moral y seleccion adversa simultaneamente distorsionan los esfuerzos tanto de los tipos

altos exigiendo un mayor esfuerzo, como de los tipos bajos permitiendo un menor esfuerzo.

41

Page 48

CAPITULO 5. RESULTADOS PRINCIPALES

Lo que intuitivamente pasa es que dado que no se puede exigir el primer mejor a los

agentes de tipo mas bajos, se sobre exige esfuerzo a los mejores tipos, subsidiando la in-

productividad de los agentes mas bajos.

Desde el punto de vista de transferencias, para los casos del primer mejor, se les otorga un

bono decreciente en el tipo de manera de generar el mismo esfuerzo para todos. Mientras

que para cuando se tiene seleccion adversa y riesgo moral se les otorga un mismo bono

para todos los tipos. Y esto es basicamente porque no se puede otorgar esfuerzo decre-

ciente por la autoseleccion, considerando la doble desviacion antes mencionada.

Es interesante notar que la interaccion de ambas asimetrias genera ineficiencias (diferen-

cias con el primer mejor) y no cada una por si sola. Este resultado es importante, pues

senala que no incluir un problema de asimetrıa en particular, puede generar resultados

inadecuados. Esto es particularmente interesante, ya que en muchas ocasiones por simpli-

cidad o para tener un manejo sencillo de ecuaciones, no se considera el problema riesgo

moral o el de seleccion adversa.

42

Page 49

CAPITULO 5. RESULTADOS PRINCIPALES

5.5. Extensiones: Supuesto de senales discretas

En esta seccion se analiza la importancia de que la senal sea binaria, condicionando al

pago en cada uno de estos dos escenarios (good o bad).

5.5.1. Senal continua

Se supone un modelo donde la senal es continua, y se tiene que la probabilidad de que

se de la senal y ∈ [a, b] dado de que el agente es de tipo θ y realiza un esfuerzo e, es

ρ(y|θ, e(θ)). Se cumple por lo tanto que∫ baρ(y|θ, e(θ))dy = 1. Otras condiciones que se

cumple en esta funcion densidad son:

1 ρe(y|θ, e) es no decreciente en y, y ademas cambia de signo.

2 ρθ(y|θ, e) es no decreciente en y, y ademas cambia de signo.

3 ρe,e(y|θ, e) es no creciente en y, y ademas cambia de signo.

4 ρe,θ(y|θ, e) es no decreciente en y, y ademas cambia de signo.

Por otro lado, el principal ofrece un contrato implementable que considera una funcion

de transferencias v(y, θ) en el caso de tener una senal y para el agente de tipo θ ∈[θ, θ],

y una funcion de esfuerzo e(θ).

5.5.2. Equivalencia de ambos modelos

Definicion 3. Se define la funcion de corte y0(θ) :[θ, θ]→ IR tal que ∀θ cumple:

∫ b

a

ρe(y|θ, e(θ))v(y, θ)dy

∫ b

y0(θ)

ρθ(y|θ, e(θ))dy =

∫ b

a

ρθ(y|θ, e(θ))v(y, θ)dy

∫ b

y0(θ)

ρe(y|θ, e(θ))dy

Si la senal continua cumple que y ≥ y0(θ) entonces se considera que el resultado es good

para el agente de tipo θ. En caso contrario y < y0(θ) entonces se considera que el resultado

es bad para el agente de tipo θ.

Supuesto 1. Se asume que ∃y0(θ) ∈ ]a, b[ ∀θ ∈[θ, θ].

Definicion 4. Se define p(e, θ, y) =∫ byρ(y|θ, e)dy como la probabilidad de tener una senal

superior a y0(θ), caso en el cual se paga wg(θ) al agente de tipo θ. En caso contrario se

paga wb(θ).

43

Page 50

CAPITULO 5. RESULTADOS PRINCIPALES

Se puede observar que p(e, θ, y) hereda ciertas propiedades debido a los supuestos sobre

la funcion ρ(y|θ, e). Todas las propiedades surgen a partir del siguiente procedimiento:

∫ b

a

ρ(y|θ, e)dy = 1

Diferenciando por e se obtiene:

∫ b

a

ρe(y|θ, e)dy = 0

Luego si se considera y ∈ ]a, b[ y se utiliza la propiedad 1 de la funcion de densidad ρ se

tiene que:

pe(e, θ, y) =

∫ b

y

ρe(y|θ, e)dy > 0

El mismo procedimiento se puede realizar diferenciando por θ, o bien por doble diferen-

ciacion en e y e, y en e y θ. De esta manera se logran las propiedades basicas del modelo

de senal binaria.

Supuesto 2. Se realiza el siguiente supuesto de manera de asegurar las condiciones su-

ficientes de la proposicion que senala la equivalencia entre el monitoreo a senal continua