CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA 1 CENTRO DE ESTUDIOS SUPERIORES DEL ORIENTE DE MICHOACAN (CESOM) CATEDRATICO: L.A. DULCE MARIA PANIAGUA MARTINEZ CATEDRA: PRESUPUESTOS CARRERA: LICENCIATURA CONTADURIA SEMIESCOLARISADO SEPTIMO CUATRIMESTRE SEPTIEMBRE – DICIEMBRE 2012

Transcript

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

1

CENTRO DE ESTUDIOS SUPERIORES DEL ORIENTE DE

MICHOACAN

(CESOM)

CATEDRATICO: L.A. DULCE MARIA PANIAGUA MARTINEZ

CATEDRA: PRESUPUESTOS

CARRERA: LICENCIATURA CONTADURIA

SEMIESCOLARISADO

SEPTIMO CUATRIMESTRE

SEPTIEMBRE – DICIEMBRE 2012

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

2

ANTECEDENTES DEL PRESUPUESTO.

Nacen los primeros vestigios de la Administración en la imposición de voluntad de un solo individuo, al absorber todas las actividades necesarias para manejar su propio negocio; con los inconvenientes que ello trae consigo, pues este tipo de administración implica el establecimiento de normas basadas en sus perjuicios y peculiaridades, así como en la empresa personal o familiar en tal diligencia.

Sin embargo los negocios que giran alrededor de una sola persona, solo pueden tener resultados razonablemente positivos, mientras las actividades que deban controlarse no sean numerosas. Conforme las empresas crecen, se hace necesario delegar funciones y responsabilidades, de tal suerte que el control de operaciones se efectúe a través de un orden perfectamente establecido, y no sujeto exclusivamente al libre albedrío de un ser humano.

Federico W. Taylor, pensó que los problemas administrativos podían ser tratados siguiendo normas científicas, en ves de resolverlos arbitrariamente; sin embargo, no pudo estructurar en forma ordenada su idea, y fue Henry Fayol quien objetivó la Ciencia de la Administración, al precisar sus principios y establecer un orden científico de postulados.

ORIGENES Y EVOLUCIÓN DE: EL PRESUPUESTO.

Puede decirse que siempre ha existido en la mente de la humanidad, la idea de presupuestar, lo demuestra el hecho de que los egipcios hacían estimaciones para pronosticar los resultados de su cosecha de trigo, con objeto de prevenir los años de escasez, y que los romanos estimaban las posibilidades de pago de los pueblos conquistados, para exigirles el tributo correspondiente. Sin embargo, no fue hasta fines del siglo XVIII cuando el presupuesto comenzó a utilizarse como ayuda en la Administración publica, al someter el Ministro de finanzas de Inglaterra a la consideración del parlamento, sus planes de gastos para el periodo fiscal inmediato siguiente, incluyendo un resumen de gastos del año anterior, y un programa de impuestos y recomendaciones.

“Desde luego que analizando sus aspectos mas simplistas es posible también suponer que surgió espontáneamente al igual que la planificación, desde los orígenes del hombre, o por lo menos, cuando este aprendió a contar y a valorizar.”

“El sistema presupuestario se estableció en el año 1929, a solicitud del Presidente de la Republica, mediante la Ley No. 1111 denominada Ley de Presupuesto”.

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

3

“Como complemento de lo expuesto se presenta el siguiente resumen, sobre antecedentes, origen y evolución del presupuesto”:

ANTECEDENTES DEL PRESEPUESTO: EL PROCESO ADMINISTRATIVO.

ESTÁTICAS DINÁMICAS

PREVISIÓN COORDINACIÓN O INTEGRACIÓN

PLANEACIÓN DIRECCIÓN

ORGANIZACIÓN CONTROL

El Presupuesto es considerado en la actualidad, como una herramienta indispensable para la adecuada realización del Proceso Administrativo.

ORIGENES Y EVOLUCIÓN DEL PRESUPUESTO.

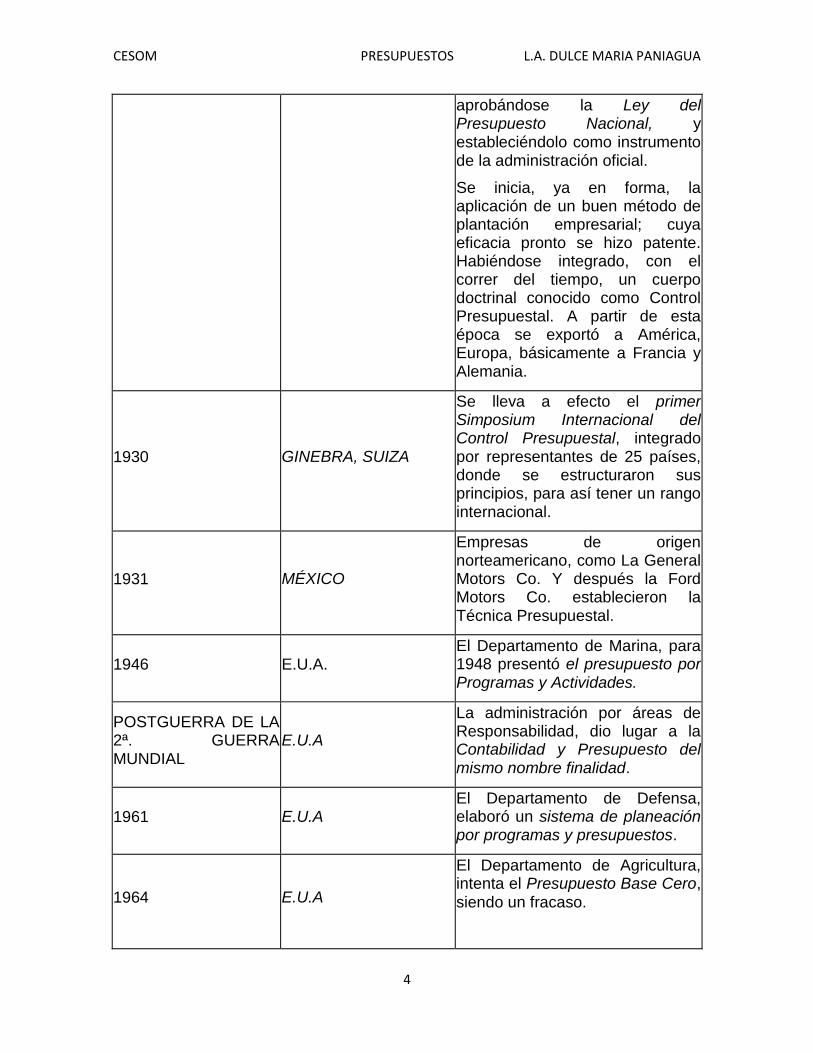

EPOCA O AÑO LUGAR ACONTECIMIENTO

FINES DEL SIGLO XVIII

Inglaterra.

El ministro de Finanzas realiza la apertura de El Presupuesto, en el que basa sus planes, los gastos posibles y su control.

1820 Francia y otros países

Europeos.

Adoptan un procedimiento de presupuesto gubernamental.

1821 E.U.A. Implantan un presupuesto rudimentario en el gobierno.

DESPUÉS DE LA 1ª. GUERRA MUNDIAL

Toda la industria. Se aprecia la conveniencia del control de los gastos por medio de El Presupuesto.

DE 1912 A 1925 E.U.A.

Es la etapa en que se inicia la evolución y madurez de El presupuesto, ya que la iniciativa privada comienza a observar que puede utilizarlos para controlar mejor sus gastos, en concordancia con el rápido crecimiento económico y de las nuevas formas de organización propias de la creciente industria;

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

4

aprobándose la Ley del Presupuesto Nacional, y estableciéndolo como instrumento de la administración oficial.

Se inicia, ya en forma, la aplicación de un buen método de plantación empresarial; cuya eficacia pronto se hizo patente. Habiéndose integrado, con el correr del tiempo, un cuerpo doctrinal conocido como Control Presupuestal. A partir de esta época se exportó a América, Europa, básicamente a Francia y Alemania.

1930 GINEBRA, SUIZA

Se lleva a efecto el primer Simposium Internacional del Control Presupuestal, integrado por representantes de 25 países, donde se estructuraron sus principios, para así tener un rango internacional.

1931 MÉXICO

Empresas de origen norteamericano, como La General Motors Co. Y después la Ford Motors Co. establecieron la Técnica Presupuestal.

1946 E.U.A. El Departamento de Marina, para 1948 presentó el presupuesto por Programas y Actividades.

POSTGUERRA DE LA 2ª. GUERRA MUNDIAL

E.U.A

La administración por áreas de Responsabilidad, dio lugar a la Contabilidad y Presupuesto del mismo nombre finalidad.

1961 E.U.A El Departamento de Defensa, elaboró un sistema de planeación por programas y presupuestos.

1964 E.U.A

El Departamento de Agricultura, intenta el Presupuesto Base Cero, siendo un fracaso.

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

5

1965 E.U.A

El presidente introdujo oficial-mente a su gobierno el Sistema de Planeación por Programas y Presupuestos.

1970 E.U.A

La Texas Instruments por medio de Peter A. Pyhrr hace otra versión del Presupuesto Base Cero.

Se dice que el Presupuesto se estableció por primera vez durante el Gobierno Federal de los Estados Unidos de Norteamérica, posteriormente el Departamento de Marina realizo un presupuesto mediante dos sistemas que eran: El objeto del gasto y programas. El departamento de defensa realizó un sistema de planeación por programas para el logro de los objetivos.

Estados Unidos adoptó un presupuesto basado en las funciones, actividades y proyectos de dependencias.

En México la aplicación del presupuesto por programas solo estaba orientado en algunas dependencias oficiales, así como en empresas descentralizadas e instituciones de docencia, pero el tiempo pasó y su utilización fue mas general.

“Desde su origen y aplicación del presupuesto, estuvo orientado únicamente al sector publico, pero este puede ser aplicado en el sector privado, ya que es un instrumento para la toma de decisiones con al distribución justa y equitativa de recursos.”

Qué es un presupuesto

Es un plan de acción dirigido a cumplir una meta prevista, expresada en valores y términos financieros que, debe cumplirse en determinado tiempo y bajo ciertas condiciones previstas, este concepto se aplica a cada centro de responsabilidad de la organización.

Funciones de los presupuestos

1. La principal función de los presupuestos se relaciona con el Control financiero de la organización.

2. El control presupuestario es el proceso de descubrir qué es lo que se está haciendo, comparando los resultados con sus datos presupuestados correspondientes para verificar los logros o remediar las diferencias.

3. Los presupuestos pueden desempeñar tanto roles preventivos como correctivos dentro de la organización.

1. Presupuestos: Son útiles en la mayoría de las organizaciones como: Utilitaristas (compañías de negocios), no-utilitaristas (agencias gubernamentales), grandes (multinacionales, conglomerados) y pequeñas empresas

1. Los presupuestos son importantes porque ayudan a minimizar el riesgo en las operaciones de la organización.

2. Por medio de los presupuestos se mantiene el plan de operaciones de la empresa en unos límites razonables.

3. Sirven como mecanismo para la revisión de políticas y estrategias de la empresa y direccionarlas hacia lo que verdaderamente se busca.

4. Facilitan que los miembros de la organización 5. Cuantifican en términos financieros los diversos componentes de su plan total

de acción. 6. Las partidas del presupuesto sirven como guías durante la ejecución de

programas de personal en un determinado periodo de tiempo, y sirven como norma de comparación una vez que se hayan completado los planes y programas.

7. Los procedimientos inducen a los especialistas de asesoría a pensar en las necesidades totales de las compañías, y a dedicarse a planear de modo que puedan asignarse a los varios componentes y alternativas la importancia necesaria

8. Los presupuestos sirven como medios de comunicación entre unidades a determinado nivel y verticalmente entre ejecutivos de un nivel a otro. Una red de estimaciones presupuestarias se filtran hacia arriba a través de niveles sucesivos para su ulterior análisis.

9. Las lagunas, duplicaciones o sobre posiciones pueden ser detectadas y tratadas al momento en que los gerentes observan su comportamiento en relación con el desenvolvimiento del presupuesto

Objetivos de los presupuestos

1. Planear integral y sistemáticamente todas las actividades que la empresa debe desarrollar en un periodo determinado.

2. Controlar y medir los resultados cuantitativos, cualitativos y, fijar responsabilidades en las diferentes dependencias de la empresa para logar el cumplimiento de las metas previstas.

Finalidades de los presupuestos

3. Coordinar los diferentes centros de costo para que se asegure la marcha de la empresa en forma integral.

4. Planear los resultados de la organización en dinero y volúmenes. 5. Controlar el manejo de ingresos y egresos de la empresa. 6. Coordinar y relacionar las actividades de la organización. 7. Lograr los resultados de las operaciones periódicas.

Los presupuestos se pueden clasificar desde diversos puntos de vista a saber: 1) Según la flexibilidad, 2)Según el periodo de tiempo que cubren, 3)Según el campo de aplicabilidad de la empresa, 4)Según el sector en el cual se utilicen.

1 Según la flexibilidad

1.1 Rígidos, estáticos, fijos o asignados

Son aquellos que se elaboran para un único nivel de actividad y no permiten realizar ajustes necesarios por la variación que ocurre en la realidad. Dejan de lado el entorno de la empresa (económico, político, cultural etc.). Este tipo de presupuestos se utilizaban anteriormente en el sector público.

1.2 Flexibles o variables

Son los que se elaboran para diferentes niveles de actividad y se pueden adaptar a las circunstancias cambiantes del entorno. Son de gran aceptación en el campo de la presupuestación moderna. Son dinámicos adaptativos, pero complicados y costosos.

2 Según el periodo de tiempo

2.1 A corto plazo

Son los que se realizan para cubrir la planeación de la organización en el ciclo de operaciones de un año. Este sistema se adapta a los países con economías inflacionarias.

2.2 A largo plazo

Este tipo de presupuestos corresponden a los planes de desarrollo que, generalmente, adoptan los estados y grandes empresas.

3 Según el campo de aplicación en la empresa

3.1 De operación o económicos

Tienen en cuenta la planeación detallada de las actividades que se desarrollarán en el periodo siguiente al cual se elaboran y, su contenido se resume en un Estado de Ganancias y Pérdidas. Entre estos presupuestos se pueden destacar:

Presupuestos de Ventas: Generalmente son preparados por meses, áreas geográficas y productos.

Presupuestos de Producción: Comúnmente se expresan en unidades físicas.

La información necesaria para preparar este presupuesto incluye tipos y capacidades de máquinas, cantidades económicas a producir y disponibilidad de los materiales.

Es el presupuesto que prevé las compras de materias primas y/o mercancías que se harán durante determinado periodo. Generalmente se hacen en unidades y costos.

Presupuesto de Costo-Producción: Algunas veces esta información se incluye en el presupuesto de producción. Al comparar el costo de producción con el precio de venta, muestra si los márgenes de utilidad son adecuados.

Presupuesto de flujo de efectivo: Es esencial en cualquier compañía. Debe

ser preparado luego de que todas los demás presupuestos hayan sido completados. El presupuesto de flujo muestra los recibos anticipados y los gastos, la cantidad de capital de trabajo.

Presupuesto Maestro: Este presupuesto incluye las principales actividades de

la empresa. Conjunta y coordina todas las actividades de los otros presupuestos y puede ser concebido como el "presupuesto de presupuestos".

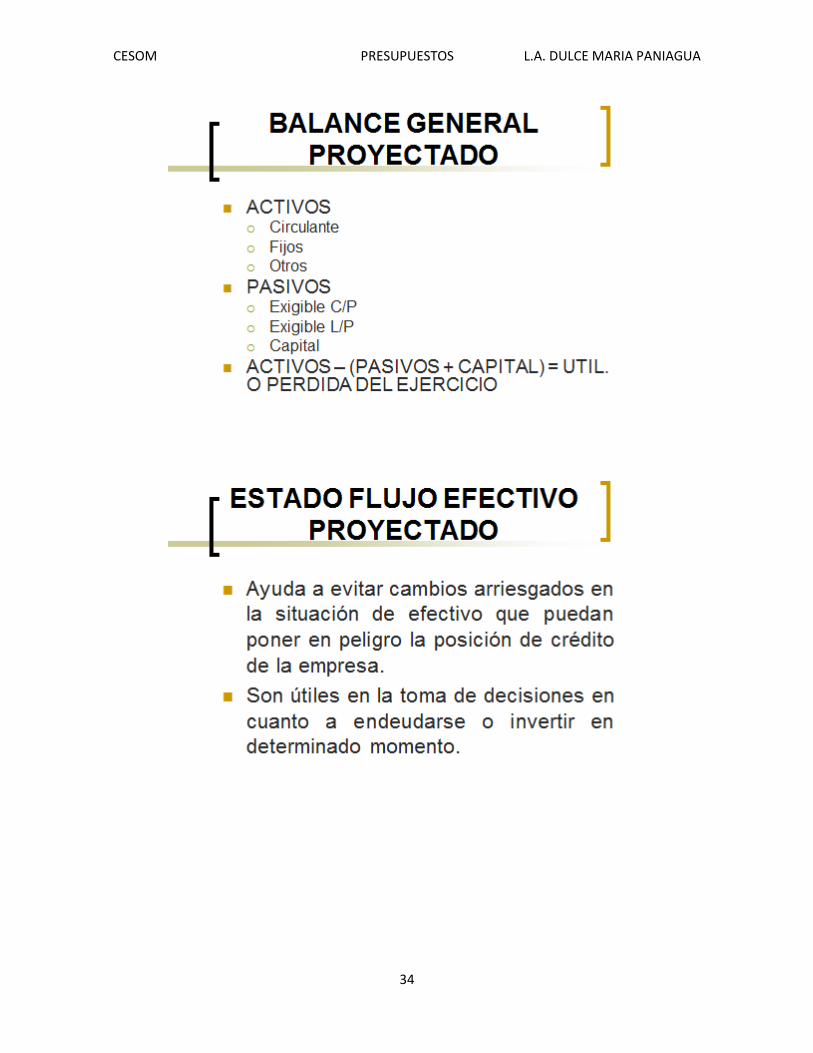

3.2 Financieros

En estos presupuestos se incluyen los rubros y/o partidas que inciden en el balance. Hay dos tipos: 1) el de Caja o Tesorería y 2) el de Capital o erogaciones capitalizables.

Presupuesto de Tesorería

Tiene en cuenta las estimaciones previstas de fondos disponibles en caja, bancos y valores de fáciles de realizar. Se puede llamar también presupuesto de caja o de flujo de fondos porque se utiliza para prever los recursos monetarios que la organización necesita para desarrollar sus operaciones. Se formula por cortos periodos mensual o trimestralmente.

Presupuesto de erogaciones capitalizables

Es el que controla, básicamente todas las inversiones en activos fijos. Permite evaluar las diferentes alternativas de inversión y el monto de recursos financieros que se requieren para llevarlas a cabo.

4 Según el sector de la economía en el cual se utilizan

4.1 Presupuestos del Sector Público

son los que involucran los planes, políticas, programas, proyectos, estrategias y objetivos del Estado. Son el medio más efectivo de control del gasto público y en ellos se contempla las diferentes alternativas de asignación de recursos para gastos e inversiones.

4.2 Presupuestos del Sector Privado

Son los usados por las empresas particulares,. Se conocen también como presupuestos empresariales. Buscan planificar todas las actividades de una empresa.

PRINCIPIOS DE LA PRESUPUESTACION

1 Principios de Previsión

Son tres: 1) Predictibilidad, 2) Determinación cuantitativa y, 3)Objetivo.

2 Principios de Planeación

Se destacan: 1)Previsión. 2)Costeabilidad, 3)Flexibilidad, 4)Unidad, 5)Confianza, 6)Participación, 7)Oportunidad y, 8) Contabilidad por áreas de responsabilidad.

3 PRINCIPIOS DE ORGANIZACIÓN

Son: 1) Orden y 2)Comunicación.

4 PRINCIPIOS DE DIRECCIÓN

Se destacan: 1)Autoridad y 2)Coordinación.

5 PRINCIPIOS DE CONTROL

Son: 1) Reconocimiento, 2)Excepción, 3)Normas y, 3)Conciencia de Costos.

MOTIVOS DEL FRACASO DE LA PRESUPUESTACIÓN

La gerencia debe organizar sus recursos financieros, si quiere desarrollar sus actividades, establecer bases de operación sólidas y contar con los elementos de apoyo que le permitan medir el grado de esfuerzo que cada unidad tiene para el logro de las metas fijadas por la alta dirección y a la vez precisar los recursos que deben asignarse a las distintas dependencias que directa o indirectamente ayudan al plan de operaciones.

La presupuestación puede fracasar por diversas razones:

Cuando sólo se estudian las cifras convencionales y los cuadros demostrativos del momento sin tener en cuenta los antecedentes y las causas de los resultados.

Cuando no está definida claramente la responsabilidad administrativa de cada área de la organización y sus responsables no comprenden su papel en el logro de las metas.

Cuando no existe adecuada coordinación entre diversos niveles jerárquicos de la organización.

Cuando no hay buen nivel de comunicación y por lo tanto, se presentan resquemores que perturban e impiden el aporte de los colaboradores para el logro de las metas presupuestadas.

Cuando no existe un sistema contable que genere confianza y credibilidad. Cuando se tiene la "ilusión del control" es decir, que los directivos se confían de

las formulaciones hechas en el presupuesto y se olvidan de actuar en pro de los resultados.

Cuando no se tienen controles efectivos respecto de la presupuestación. Cuando no se siguen las políticas de la organización.

CALENDARIO PRESUPUESTAL

Es la agenda en la cual se definen a través del tiempo la ejecución y el control (evaluación) del presupuesto. Depende del tipo de organización y puede ser diario, semanal, quincenal, mensual, trimestral, semestral o anual.

ORGANIZACIÓN DEL PRESUPUESTO

Toda organización al formular sus planes, deberá delimitar específicamente las atribuciones y responsabilidades, para que cada persona sepa cómo debe actuar sin temor a extralimitarse ni lesionar los derechos de las demás personas. Un plan orgánico y objetivo muestra a la gerencia quienes deben rendir cuentas de cada fase sobre la marcha

11. DEFINICIÓN DE TERMINOS

OBJETIVOS: Metas hacia donde se deben enfocar los esfuerzos y recursos de la empresa. Tres son básicas: supervivencia, crecimiento y rentabilidad.

POLÍTICAS: Serie de principios y líneas de acción que guían el comportamiento hacia el futuro.

PLANES: Conjunto de decisiones para el logro de los objetivos propuestos.

ESTRATEGIA: Arte de dirigir operaciones. Forma de actuar ante determinada situación.

PROGRAMA: Cada una de las partes específicas de un plan al cual se le asignan los recursos necesarios para alcanzar las metas propuestas.

ORGANIZAR: Asignar los recursos humanos, económicos y financieros, estructurándolos en forma que permitan alcanzar las metas de las empresas.

CONTROLAR: Comparar lo que se planeó contra lo que se ha ejecutado. Incluye la asignación de responsabilidades y, la medición de las previsiones en cuanto a variaciones y causas de las mismas.

PREVER: Determinar de manera anticipada lo que va a producir.

Lo primero: conocer su mercado

Esto le permitirá establecer:

Qué productos podrán venderse con éxito;

A quiénes;

En qué cantidades

A qué precios y bajo que condiciones;

En qué época del año; y

A través de que canales de distribución.

El plan de ventas expresado en cifras constituye el presupuesto de ventas.

Establezca sus objetivos y metas de ventas, y esfuércese no solo

por lograrlas, sino por superarlas.

PRESUPUESTO DE INGRESOS

Se prepara con la información proveniente del presupuesto de ventas.

En él ha incluido usted, mes a mes, tanto el número de unidades de producto a

vender; como los montos de dinero que recibirá por dicha venta.

Previamente usted habrá fijado los precios de venta de cada uno de sus

productos, para los próximos tres, seis o doce meses.

Presupuestar es fijarse metas de ventas y hacer todo

Se prepara con la información proveniente del presupuesto de ventas.

En él ha incluido usted, mes a mes, tanto el número de unidades de producto a

vender; como los montos de dinero que recibirá por dicha venta.

Saldo final con financiamiento $ 47.000 $ 25.000 $ 25.000

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

21

Interpretación del Presupuesto de caja

El presupuesto de caja suministra a la empresa cifras que indican el saldo final en

caja, que puede analizarse para determinar si se espera un déficit o un excedente

de efectivo durante cada período que abarca el pronóstico.

El encargado del análisis y de los recursos financieros debe tomar las medidas

necesarias para solicitar financiamiento máximo, si es necesario, indicando en el

presupuesto de caja a causa de la incertidumbre en los valores finales de caja,

que se basan en los pronósticos de ventas.

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

22

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

23

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

24

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

25

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

26

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

27

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

28

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

29

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

30

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

31

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

32

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

33

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

34

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

35

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

36

PRESUPUESTO DE COMPRAS

10000 LITROS15000 LITROS30000 LITROS20000 LITROS

5000 PRODUCTOS9000 PRODUCTOS

14000 PRODUCTOS

INVENTARIO INICIAL DE ENEROINEVNTARIO FINAL DESEADO PARA ENEROINVENTARIO FINAL DESEADO PARA FEBREROINVENTARIO FINAL DESEADO PARA MARZO

PRODUCCION DE ENERO PRODUCCION DE FEBRERO

La compañia Altas, S.A., usa el componete Alfa - Omega para la fabricacion de su producto, el refrigerante industrial Oso Polar. Por cada unidad de producto se necesitan 2 litros de componente, cuyo precio es de 20 el litro. La compañia planea su nivel de inevntarios con anticipacion, de manera

que existe faltantes en el inventario. El departamento de compras sigue la politica de ordenar su materia prima al proaveedor el primer dia del mes. A continuacion se dan los siguentes datos:

La produccion programada para los tres meses es la siguiente:

Se pide:Suponiendo que se llevan a cabo los planes citados, ¿cual sera el costo total de los materiales comprados en cada uno de los tres meses inicales? ¿cual sera el costo suponiendo que el precio permanece constante durante el primer semestre?

PRODUCCION DE MARZO

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

37

PRESUPUESTO DE VENTAS

Enero 140,000.00$ Febrero 140,000.00 Marzo 160,000.00 Abril 200,000.00

Efectivo 10,000.00$ Clientes: De ventas de noviembre 36,000.00 De ventas de diciembre 80,000.00 Inventario de mercancias 52,000.00 Proveedores (merc.) 45,000.00

SE PIDE:

ENERO 140,000.00$ X 50% = 70000FEBRERO 140,000.00 X 50% = 70000MARZO 160,000.00 X 50% = 80000ABRIL 200,000.00 X 50% = 100000

La empresa comercial del sur, S.A., prepara sus presupuestos para 2009. A continuación se ofrecen algunos datos de la empresa, ventas pronosticadas para 2009:

Información adicional:a) Las ventas son de a crédito. Se cobra 60% de las ventas durante el siguiente mes de la transacción; el restante 40% al segundo mesdespués de la venta.b) El costo de ventas es de 50% de las ventas.c) Otros gastos variables son 10% de las ventas, que se paga el mismo mes en que se incurren.d) El inventario final es 150% de los que se requiere para las ventas del siguiente mes.e) Las compras se pagan al siguiente mes de efectuadas.f) Los gastos fijos son de $15,000.00 mensuales. Incluyendo $5,000.00 de gasto de depreciación.g) la direccion genaral podra en practica en 2008 una nueva politica en relacion con el efectivo.

Se establece un saldo mínimo de $10,000.00 al final de cada mes. Se pueden pedir préstamos únicamente el día primero. Solo se pueden pediry pagar cantidades que sean múltiplos de $5,000.00. los pagos se hacen únicamente el ultimo día de cada mes y se pagara lo que se pueda,

1. Prepara un presupuesto de compras para cada uno de los tres meses de 2009; describa su procedimiento.2. Preparar un estado de resultado para cada uno de los cuatro primeros meses.3. Prepare un presupuesto de efectivo para cada uno de los cuatro primero meses de 2009, que muestre es saldo antes de financiamiento y

DATOS

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

38

ESTADO DE SITUACION FINANCIERA PRESUPUESTADO

PRESUPUESTO DE VENTAS Y PRODUCCION

Circulante A corto plazoEfectivo 2,000.00 Proveedores 30,000.00 Clientes 15,000.00 Documentos por pagar 5,000.00 Articulos terminados 5,000.00 Total a corto plazo 35,000.00 Total circulante 22,000.00 Total a corto plazo

Obligaciones por pagar 5,000.00 No circulante Total pasivo 40,000.00 Terrenos 43,000.00 Capital contableEdificios y Equipo 40,000.00 Capital aportado 40,000.00 Depreciacion acumulada 5,000.00 Capital ganado 20,000.00 Total no circulante 78,000.00 Total capital 60,000.00 Activo Total 100,000.00 Total pasivo y capital100,000.00

Se proporcionan además los siguientes datos:1.- El presupuesto de ventas es de $90,000.00.2.- El presupuesto de materia prima requerida es igual a 25% del presupuesto de ventas.3.-El presupuesto de compra de materiales esde $32,000.00.4.-El presupuesto de mano de obra es igual a 30% del de las ventas presupuestadas.5.-El presupuesto de gastos de fabricación indirectos es 10% mayor que le de mano de obra.6-.-El presupuesto de gastos de operación es de $7,000.00.7.-El inventario final deseado de artículos terminados es de $4,600.00. 8.-De las ventas del 2009, 85% se cobra en dicho período, mientras que el restante 15% se cobra en el siguiente.9.-La cuenta de clientes de 2008 se cobrará en 2009.10.-Se pagará 80% de compras de materias en 2009. el restante 20% se pagará en el siguinete período.11.-La depreciación presupuestada asciende a $2,000.00 (corresponden a GIF).12.-Se pedirá un préstamo de $15,000.00 a corto plazo.13.-Se liquidará la cuenta a proveedores de 2008.14.-El saldo mínimo de efectivo que debe mantenerse es de $2,000.00.

Elabore el estado de situación financiera presupuestado para 2009.

La compañí a El Líder SA presenta su balance general al 31 de diciembre de 2008 y pide la alaboración del estado de situación financiera presupuestado para 2009.

BALANCE GENERAL Al 31 de Diciembre de 2008

ACTIVO PASIVO

5 gramos10 gramos5 gramos

La compañia Dulceria Linares, S.A ., elabora varias linias de productos, entre las que se necuentran la de chocolates rellenos. Debido a que el contador de la empresa esta de vacaciones y es la unica persona que

conoce la forma de elavorar presupuestos, se pide al acesor en contabilidad administrativa que elabore: a) el presupuesto de ventas y b) el presupuesto de produccion.

Los datos que se muestran a continuacion son los relevantes:

Los gastos de fabricacion indirectos se aplican con base en horas de manos de obra directa.el departamento de ventas estima, con base en analisis de mercados y opiniones de los vendedores, que las ventas de chocolates rellenos para el siguiente año seran 1000000 de chocolates. Ademas, hace saber que el precio al que se esper vender la caja es de $50 y que cada caja contiene 25 chocolates.El balance de la empresa, al 31 de diciembre de 2008, muestra un inventario de 250000 chocolates y se desean 300000 cocolates de inventario al final del 2009.

MANO DE OBRARELLENOCHOCOLATE

MATERIALES (materia prima):CHOCOLATES RELLENOS

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

39

GRUPO INDUSTRIAL DEL NORTE, S.A. HA CONTRATADO A UN EXPERTO PARA QUE OCUPE

EL PUESTO DE DIRECTOR DE PRESUPUESTO MAESTRO PARA EL 2010. PARA ELLO EL SUBDIR.

DE PRESUPUESTO LE PROPORCIONA LA SIGUIENTE INFORMACION:

ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE, 2010 EJERCICIO 1

ACTIVO PASIVO

CIRCULANTE A CORTO PLAZO

EFECTIVO 100,000 CUENTAS POR PAGAR 100,000

CUENTAS POR COBRAR 241,250 DOC. POR PAGAR 400,000

INV. MAT. PRIMA 150,000 500,000

INV. ART. TER. 558,750 A LARGO PLAZO

1,050,000 OBLIG. POR PAGAR 150,000

FIJO 150,000

TERRENO 250,000 CAPITAL CONTABLE

EDIFICIO 500,000 CAP. SOCIAL 1,000,000

EQUIPO 500,000 UT. RETENIDAS 500,000

DEP. ACUM 150,000 1,500,000

1,100,000

TOTAL 2,150,000 TOTAL 2,150,000

LA COMPAÑÍA FABRICA DOS PRODUCTOS QUE SON EL HR1 Y EL HR2

REQUERIMIENTOS DE LOS PRODUCTOS LOS GASTOS IND. DE FAB.

CONCEPTO HR1 HR2 SE APLICAN CON BASE

MAT. PJ 0.5 1 DE HORAS DE M.O.

MAT. PK 1 0.5

HORAS M.O. 2 3 EL PRECIO DE VENTA

LA HORA DE MO. CUESTA 14.00 HR1 200

14 HR2 250

INFORMACION DE INVENTARIOS

CONCEPTO INICIAL FINAL COSTO VENTAS PROYECTADAS

MAT.PJ 1,000 800 100 HR1 6,000

MAT.PK 2,000 1,000 25 HR2 7,000

PRODUCTO HR1 2,500 2,000

PRODUCTO HR2 2,000 1,500 GASTOS DE FAB. INDIREC

MANTENIMIENTO 100,000

DEP. 5% PARA EL EQUIPO

DEP 3% PARA EL EDIFICIO

LUZ 50,000

SEGUROS 10,000

GASTOS DE VENTA Y ADMINISTRACION VARIOS 10,000

SUELDOS Y SALARIOS 200,000

COMISIONES 5 % DE VENTAS

PUBLICIDAD 2% DE VENTAS

VARIOS 60,000

INFORMACION ADICIONAL

LA TASA DEL I.S.R. 28%

LA TASA DEL P.T.U. 10%

EN EL 2006 SE PAGARAN TOTALMENTE LAS CUENTAS Y DOC. POR PAGAR

EN EL 2006 SE COBRARAN LA TOTALIDAD DE LAS CUENTAS POR COBRAR

EN EL 2006 SE PAGARA EL 70 % DE LAS COMPRAS DE MATERIALES

EN EL 2006 SE COBRARA EL 80 % DE LAS VENTAS

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

40

ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE, 2010 EJERCICIO 2

ACTIVO PASIVO

CIRCULANTE A CORTO PLAZO

PROVEEDORES 90,000

EFECTIVO 725,000 CUENTAS POR PAGAR 5,000

CUENTAS POR COBRAR 2,000 DOC. POR PAGAR 3,000

INV. MAT. PRIMA 50,000 IMP. X PAGAR 11,500

INV. ART. TER. 65,000 TOTAL A CORTO PLAZO 109,500

842,000 OBLIG. POR PAGAR 457,000

FIJO HIPOTECAS 52,000

TERRENO 66,000 TOTAL A LARGO PLAZO 509,000

EDIFICIO Y EQ 98,000 TOTAL PASIVO 618,500

DEP. ACUM 9,800 CAPITAL CONTABLE

SUMA 88,200 CAPITAL APORTADO 85,000

MOB. Y EQ. 3,000 151,200 CAPITAL GANADO 331,500 416,500

TOTAL 993,200 TOTAL CAP. CONTABLE 1,035,000

NOTA: CUALQUIER DIFERENCIA QUE EXISTA CARGARSELA A CAPITAL GANADO

REQUERIMIENTOS DE LOS PRODUCTOS INFORMACION DE VENTAS

MESAS SILLAS MESAS SILLAS

MADERA 1.5 0.5 PRECIO DE VENTA 570 977

PEGAMENTO 20 15 VTAS. 1ER. SEM. 380,000 250,000

HORAS M.O. 4 7 HRS VTAS. 2DO. SEM. 320,000 344,000

INFORMACION DE INVENTARIOS GASTOS DE FABRICACION

INVENTARIOS INICAL DEL FINAL DEL COSTO DEL DEPRECIACION 20,000

1ER. SEM 2DO. SEM 1ER Y 2DO. MTTO. 18,000

MADERA 200 250 200 LUBRICANTES 700

PEGAMENTO 1000 500 10 VARIOS 500

MESAS 100 100 SUELDOS 20,000

SILLAS 225 200

GASTOS DE VENTA

INFORMACION ADICIONAL SUELDOS 32,000

A) EL I.S.R. SERA DEL 28% Y EL P.T.U. DE 10% LUZ 10,000

B) LOS INV. INICIALES DEL 1ER. SEM. SERAN IGUALES AL FINAL DEL 1ER SEM. RENTA 5,000

C) LOS GTOS. DE FAB. SERAN EN BASE DE MANO DE OBRA VARIOS 4,000

D) EL COSTO DE LA MANO DE OBRA SERA DE 5.00 LA HORA 5.00

E) SE PAGARA EL IMPUESTO POR PAGO PENDIENTE

F) EL 90% DE LAS VENTAS SON AL CONTADO Y EL RESTO SE QUEDA A DEBER

G) SEL PAGA EL 70% DE LOS MATERIALES

H) SE PAGAN ENTERAMENTE LAS CUENTAS POR PAGAR

I) SE COBRAN TODAS LAS CUENTAS POR COBRAR PENDIENTES

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

41

ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE, 2009 EJERCICIO 3

ACTIVO PASIVO

CIRCULANTE A CORTO PLAZO

PROVEEDORES 850

EFECTIVO 925 CUENTAS POR PAGAR 40

CUENTAS POR COBRAR 50 DOC. POR PAGAR 20

INV. MAT. PRIMA 30 IMP. X PAGAR 15

INV. ART. TER. 45 TOTAL A CORTO PLAZO 925

1,050 OBLIG. POR PAGAR 35

FIJO HIPOTECAS 45

TERRENO 70 TOTAL A LARGO PLAZO 80

EDIFICIO 90 TOTAL PASIVO 1,005

EQUIPO 39 CAPITAL CONTABLE

DEP. ACUM 78 51 CAPITAL APORTADO 60

MOB Y EQ. 15 136 CAPITAL GANADO 121 181

TOTAL 1,186 TOTAL CAP. CONTABLE 1,186

NOTA: CUALQUIER DIFERENCIA QUE EXISTA CARGARSELA A CAPITAL GANADO

REQUERIMIENTOS DE LOS PRODUCTOS INFORMACION DE VENTAS

ROSAS ORQUIDEAS ROSAS ORQUIDEAS

BASES 4.3 1.8 (M) PRECIO DE VENTA 65 83

FOLLAJE 20 15 (G) VTAS. 1ER. SEM. 450 233

HORAS M.O. 5 9 (HRS) VTAS. 2DO. SEM. 356 275

PRECIO DE M.O 8.5

INFORMACION DE INVENTARIOS GASTOS DE FABRICACION

INVENTARIOSINICAL DEL FINAL DEL COSTO DEL DEPRECIACION 50

1ER. SEM 2DO. SEM 1ER Y 2DO. AGUA 25

BASES 500 600 35 PLASTICO 9

FOLLAJE 200 500 15 VARIOS 8

ROSAS 300 400

ORQUIDEAS 400 300

GASTOS DE VENTA

INFORMACION ADICIONAL VARIOS 42

A) EL I.S.R. SERA DEL 29% Y EL P.T.U. DE 10% TARJETAS 12

B) LOS GTOS DE FAB. SERAN EN BASE DE MANO DE OBRA GLOBOS 6

C) EL COSTO DE LA MANO DE OBRA SERA DE 8.50 LA HORA LISTON 5

D) SE PAGA EL 65% DE LOS MATERIALES

E) EL 95% DE LAS VENTAS SON AL CONTADO Y EL RESTO SE QUEDA A DEBER

F) LOS INV. INICIALES DEL 1ER. SEM. SERAN IGUALES AL FINAL DEL 1ER. SEMESTRE

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

42

GRUPO REBELDE, S.A. HA CONTRATADO A UN EXPERTO PARA QUE OCUPE

EL PUESTO DE DIRECTOR DE PRESUPUESTO MAESTRO PARA EL 2010. PARA ELLO EL SUBDIR.

DE PRESUPUESTO LE PROPORCIONA LA SIGUIENTE INFORMACION:

ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE, 2010 EJERCICIO 4

ACTIVO PASIVO

CIRCULANTE A CORTO PLAZO

EFECTIVO 85,000 CUENTAS POR PAGAR 150,000

CUENTAS POR COBRAR 350,250 DOC. POR PAGAR 398,000

INV. MAT. PRIMA 180,000 548,000

INV. ART. TER. 0 A LARGO PLAZO

615,250 OBLIG. POR PAGAR 196,000

FIJO 196,000

TERRENO 369,000 CAPITAL CONTABLE

EDIFICIO 90,000 CAP. SOCIAL 1,048,250

EQUIPO 1,500,000 UT. RETENIDAS 632,000

DEP. ACUM 150,000 1,680,250

1,809,000

TOTAL 2,424,250 TOTAL 2,424,250

LA COMPAÑÍA FABRICA DOS PRODUCTOS QUE SON EL HR1 Y EL HR2

REQUERIMIENTOS DE LOS PRODUCTOS LOS GASTOS IND. DE FAB.

CONCEPTO HR1 HR2 SE APLICAN CON BASE

MAT. PJ 0.4 0.6 DE HORAS DE M.O.

MAT. PK 0.2 0.4

HORAS M.O. 1 2 EL PRECIO DE VENTA

LA HORA DE MO. CUESTA 12.00 HR1 185

HR2 275

INFORMACION DE INVENTARIOS

CONCEPTO INICIAL FINAL COSTO VENTAS PROYECTADAS

MAT.PJ 1,500 780 90 HR1 10,000

MAT.PK 1800 1,050 12 HR2 8,000

PRODUCTO HR1 1,900 2,000

PRODUCTO HR2 1,000 1,500 GASTOS DE FAB. INDIREC

MANTENIMIENTO 300,000

DEP. 10% PARA EL EQUIPO

DEP 3% PARA EL EDIFICIO

LUZ 10,000

SEGUROS 25,000

GASTOS DE VENTA Y ADMINISTRACION VARIOS 20,000

SUELDOS Y SALARIOS 280,000

COMISIONES 5 % DE VENTAS

PUBLICIDAD 2% DE VENTAS

VARIOS 95,000

INFORMACION ADICIONAL

1 LA TASA DEL I.S.R. 28%

2 LA TASA DEL P.T.U. 10%

3 EN EL 2006 SE PAGARAN TOTALMENTE LAS CUENTAS Y DOC. POR PAGAR

4 EN EL 2006 SE COBRARAN LA TOTALIDAD DE LAS CUENTAS POR COBRAR

5 EN EL 2006 SE PAGARA EL 70 % DE LAS COMPRAS DE MATERIALES

6 EN EL 2006 SE COBRARA EL 80 % DE LAS VENTAS

7 LAS DIFERENCIAS SI LAS HAY SE CARGAN A LA CUENTA DE CAPITAL GANADO

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

43

GRUPO LA ALIANZA, S.A. DE C.V. EJERCICIO 5

ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE, 2009

ACTIVO PASIVO

CIRCULANTE A CORTO PLAZO

PROVEEDORES 1,300,000

EFECTIVO 265,000 CUENTAS POR PAGAR 3,000

CUENTAS POR COBRAR 18,000 DOC. POR PAGAR 1,000

INV. MAT. PRIMA 90,000 IMP. X PAGAR 6,500

INV. ART. TER. 35,000 TOTAL A CORTO PLAZO 1,310,500

408,000 OBLIG. POR PAGAR 257,000

FIJO HIPOTECAS 12,000

TERRENO 763,000 TOTAL A LARGO PLAZO 269,000

EDIFICIO Y EQ 150,000 TOTAL PASIVO 1,579,500

DEP. ACUM 10,800 CAPITAL CONTABLE

SUMA 139,200 CAPITAL APORTADO 25,000

MOB. Y EQ. 9,000 893,200 CAPITAL GANADO 91,500 116,500

TOTAL 1,301,200 TOTAL CAP. CONTABLE 1,696,000

NOTA: CUALQUIER DIFERENCIA QUE EXISTA CARGARSELA A CAPITAL GANADO

REQUERIMIENTOS DE LOS PRODUCTOS INFORMACION DE VENTAS

MESAS SILLAS MESAS SILLAS

MADERA 2.5 0.9 PRECIO DE VENTA 610 777

PEGAMENTO 10 12 VTAS. 1ER. SEM. 480,000 350,000

HORAS M.O. 3 5 VTAS. 2DO. SEM. 520,000 544,000

INFORMACION DE INVENTARIOS GASTOS DE FABRICACION

INVENTARIOS INICAL DEL FINAL DEL COSTO DEL DEPRECIACION 50,000

1ER. SEM 2DO. SEM 1ER Y 2DO. MTTO. 36,000

MADERA 180 190 210 LUBRICANTES 900

PEGAMENTO 2000 1000 13 VARIOS 0

MESAS 180 230 SUELDOS 60,000

SILLAS 255 240

GASTOS DE VENTA

INFORMACION ADICIONAL SUELDOS 50,000

A) EL I.S.R. SERA DEL 29% Y EL P.T.U. DE 10% LUZ 25,000

B) LOS INV. INICIALES DEL 1ER. SEM. SERAN IGUALES AL FINAL DEL 1ER SEM. RENTA 10,000

C) LOS GTOS. DE FAB. SERAN EN BASE DE MANO DE OBRA VARIOS 12,000

D) EL COSTO DE LA MANO DE OBRA SERA DE 6.00 LA HORA

E) SE PAGARA EL IMPUESTO POR PAGO PENDIENTE

F) EL 60% DE LAS VENTAS SON AL CONTADO Y EL RESTO SE QUEDA A DEBER

G) SEL PAGA EL 40% DE LOS MATERIALES

H) SE PAGAN ENTERAMENTE LAS CUENTAS POR PAGAR

I) SE COBRAN TODAS LAS CUENTAS POR COBRAR PENDIENTES

CESOM PRESUPUESTOS L.A. DULCE MARIA PANIAGUA

44

PRESUPUESTO MAESTRO LA EMPRESA TEQUILA DON LUIS, S.A. DE C.V.

ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE, 2006 EJERCICIO 6

ACTIVO PASIVO

CIRCULANTE A CORTO PLAZO

PROVEEDORES 80

EFECTIVO 400 CUENTAS POR PAGAR 30

CUENTAS POR COBRAR 10 DOC. POR PAGAR 6

INV. MAT. PRIMA 8 IMP. X PAGAR 5

INV. ART. TER. 15 TOTAL A CORTO PLAZO 121

433 OBLIG. POR PAGAR 15

FIJO HIPOTECAS 95

TERRENO 65 TOTAL A LARGO PLAZO 110

EDIFICIO 60 TOTAL PASIVO 231

EQUIPO 7 CAPITAL CONTABLE

DEP. ACUM 53 CAPITAL APORTADO 260

MOB. Y EQ. 44 123 CAPITAL GANADO 65 325

TOTAL 556 TOTAL CAP. CONTABLE 556

NOTA: CUALQUIER DIFERENCIA QUE EXISTA CARGARSELA A CAPITAL GANADO

REQUERIMIENTOS DE LOS PRODUCTOS INFORMACION DE VENTAS

ROSAS ORQUIDEAS ROSAS ORQUIDEAS

BASES 1 1.1 M PRECIO DE VENTA 25 43

FOLLAJE 10 11 GMS VTAS. 1ER. SEM. 550 333

HORAS M.O. 2 2 HORAS VTAS. 2DO. SEM. 580 345

INFORMACION DE INVENTARIOS GASTOS DE FABRICACION

INVENTARIOSINICAL DELFINAL DELCOSTO DEL DEPRECIACION20

1ER. SEM 2DO. SEM1ER Y 2DO. AGUA 15

BASES 200 300 25 PLASTICO 10

FOLLAJE 200 500 30 VARIOS 20

ROSAS 150 200

ORQUIDEAS 200 250

COSTO DE MO 5.5

GASTOS DE VENTA

INFORMACION ADICIONAL VARIOS 23

A) EL I.S.R. SERA DEL 28% Y EL P.T.U. DE 10% TARJETAS 13

B) LOS GTOS DE FAB. SERAN EN BASE DE MANO DE OBRA GLOBOS 10

C) EL COSTO DE LA MANO DE OBRA SERA DE 5.50 LA HORA LISTON 13

D) SE PAGA EL 95% DE LOS MATERIALES

E) EL 75% DE LAS VENTAS SON AL CONTADO Y EL RESTO SE QUEDA A DEBER

F) LOS INV. INICIALES DEL 1ER. SEM. SERAN IGUALES AL FINAL DEL 1ER. SEMESTRE