36

SISTEMAS TRIBUTARIOS ECONOMÍA PÚBLICA

| Date post: | 13-Dec-2015 |

| Category: |

Documents |

| Upload: | jorge-vasquez |

| View: | 9 times |

| Download: | 0 times |

SISTEMAS TRIBUTARIOS

ECONOMÍA PÚBLICA

CONTENIDO

•TEORÍA DEL EXCESO DE CARGA•EL IMPUESTO ÓPTIMO•INCIDENCIA DE IMPUESTOS•EVASIÓN Y ELUSIÓN TRIBUTARIA

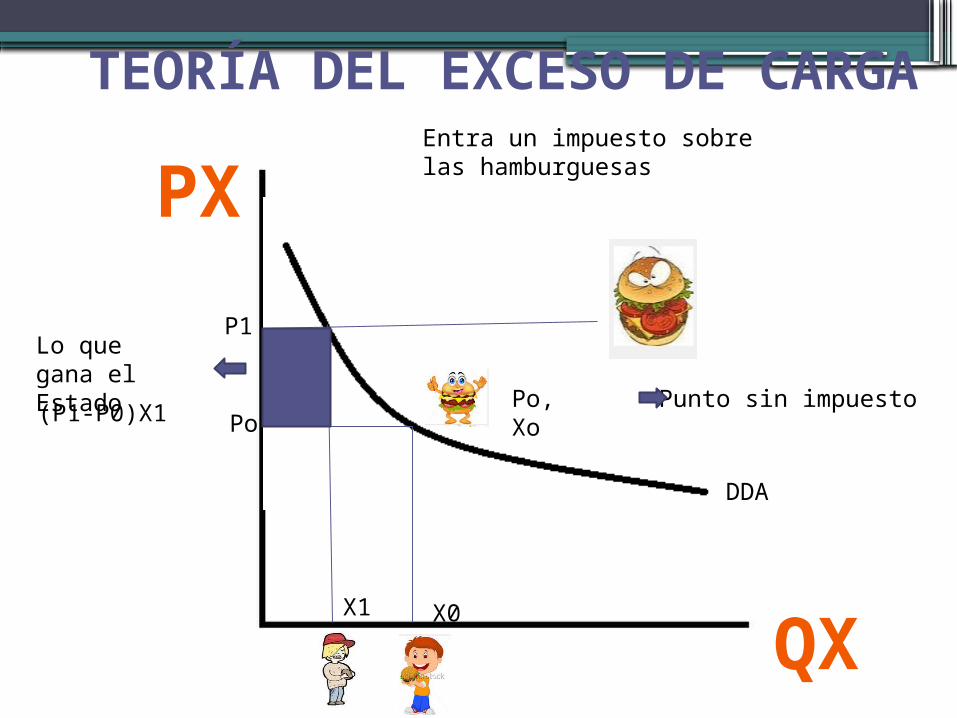

TEORÍA DEL EXCESO DE CARGA

•LOS IMPUESTOS CREAN Y CORRIGEN DISTORSIONES

Auebach (1985) Stiglitz (1987)

Los impuestos óptimos

Saber el peso o carga ideal y hasta qué punto puede ser un excesoMin {distorsiones de la tributación} Sujeto a …Restricciones {necesidad de aumentar los ingresos, mantener una carga equitativa de impuesto}.

Excess burden o deadweight loss

TEORÍA DEL EXCESO DE CARGA

PX

QX

DDA

Po, Xo

Punto sin impuesto

Entra un impuesto sobre las hamburguesas

Lo que gana el Estado

Po

P1

X1 X0

(P1-P0)X1

TEORÍA DEL EXCESO DE CARGA

PX

QX

DDA

Po, XoPo

P1

X1 X0

El triángulo “Hargerger” mide el exceso de carga del impuesto.

Lo que pierde el consumidor

Medida Marshalliana(dependen de ingresos)

TEORÍA DEL EXCESO DE CARGA

El exceso de carga es el monto de ingreso adicional que el Gobierno puede colectar sin dañar al consumidor donde la suma global de impuestos es usada en vez de usar impuestos que distorsionen.

PX

QX

Po

P1

X1 X0

U inicial

Po, Xo

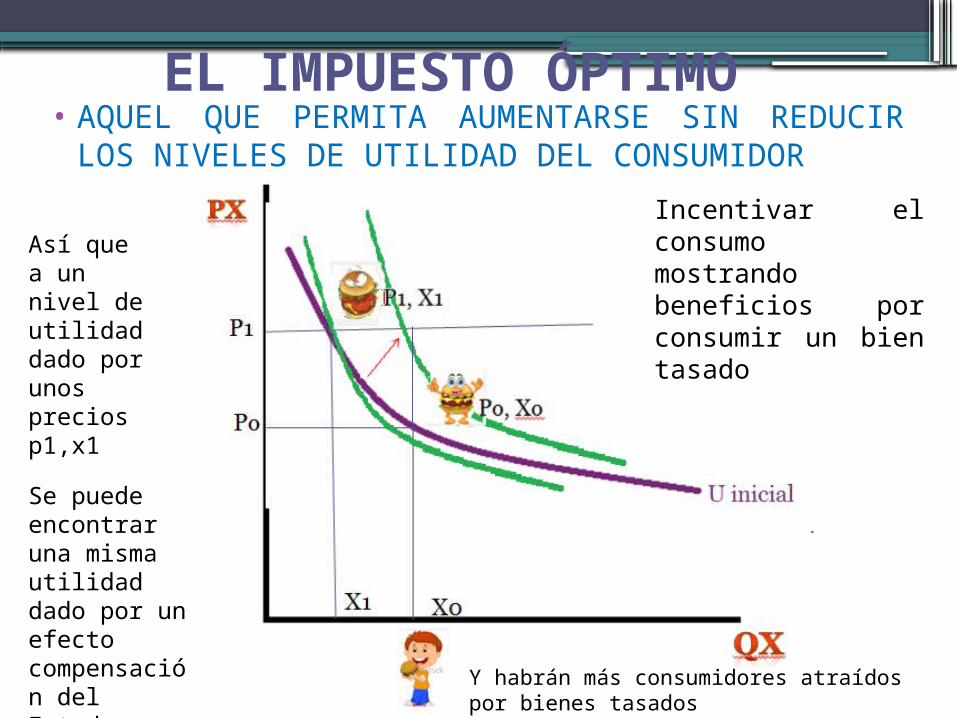

EL IMPUESTO ÓPTIMO

P1, X1

• AQUEL QUE PERMITA AUMENTARSE SIN REDUCIR LOS NIVELES DE UTILIDAD DEL CONSUMIDOR

Así que a un nivel de utilidad dado por unos precios p1,x1

Incentivar el consumo mostrando beneficios por consumir un bien tasado

Se puede encontrar una misma utilidad dado por un efecto compensación del Estado Y habrán más consumidores atraídos por

bienes tasados

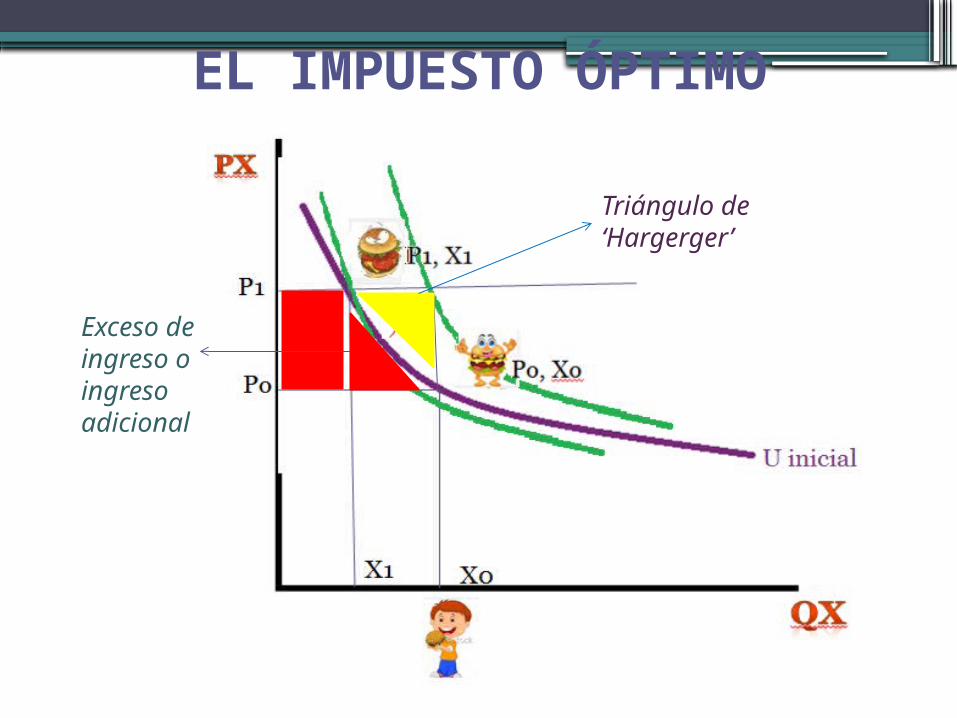

EL IMPUESTO ÓPTIMO

Exceso de ingreso o ingreso adicional

Triángulo de ‘Hargerger’

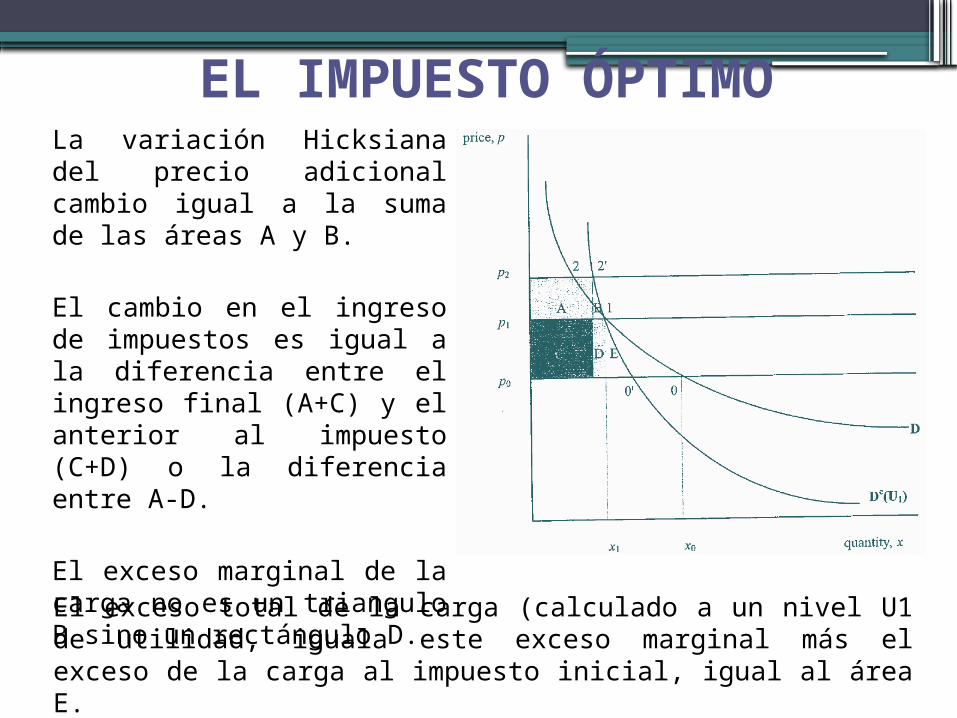

EL IMPUESTO ÓPTIMOEl monto de compensación corresponde a una medida de compensación Hicksiana de la variación del cambio de precio que puede ser calculado usando la función de gasto:

Definida por un vector p de cambio en precios. Para cada mercado esta medida es igual al área entre precios y

Una forma de medir el exceso de carga es, de dos bienes, uno dejarlo como numerario y otro quitarle el impuesto. Así, se varía la carga sin que varíe la utilidad. Si varía, ese será el exceso de carga.

Nivel de ingresos colectados con impuestos en lugar de la utilidad fija

EL IMPUESTO ÓPTIMOLa variación Hicksiana del precio adicional cambio igual a la suma de las áreas A y B.

El cambio en el ingreso de impuestos es igual a la diferencia entre el ingreso final (A+C) y el anterior al impuesto (C+D) o la diferencia entre A-D.

El exceso marginal de la carga no es un triangulo B sino un rectángulo D.El exceso total de la carga (calculado a un nivel U1 de utilidad, iguala este exceso marginal más el exceso de la carga al impuesto inicial, igual al área E.

INCIDENCIA DE IMPUESTOS

La incidencia mide los efectos que tienen los impuestos sobre el mercado.

La incidencia es mayor sobre la parte del mercado (demanda u oferta) que sea más inelástica (reacciona reduciendo la cantidad en menor medida ante la variación del precio).

12

1. La incidencia de los impuestosLa incidencia mide los efectos que tienen los

impuestos sobre el mercado.

La incidencia es mayor sobre la parte del mercado (demanda u oferta) que sea más inelástica (reacciona reduciendo la cantidad en menor medida ante la variación del precio).

13

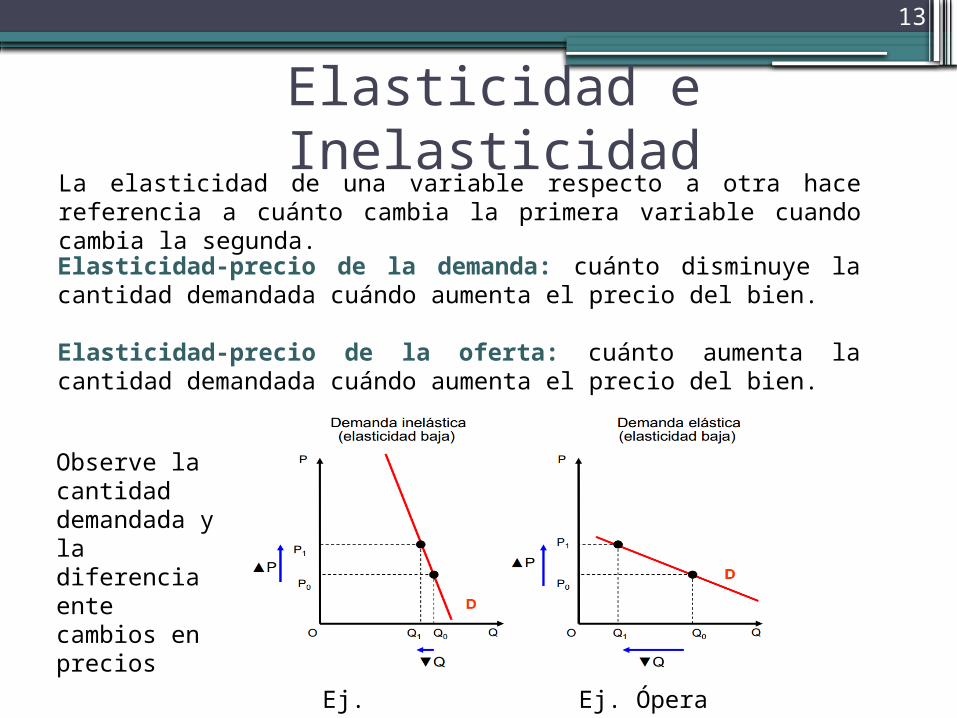

Elasticidad e InelasticidadLa elasticidad de una variable respecto a otra hace referencia a cuánto cambia la primera variable cuando cambia la segunda.

Elasticidad-precio de la demanda: cuánto disminuye la cantidad demandada cuándo aumenta el precio del bien.

Elasticidad-precio de la oferta: cuánto aumenta la cantidad demandada cuándo aumenta el precio del bien.

Observe la cantidad demandada y la diferencia ente cambios en precios

Ej. Alimentos Ej. Ópera

14

Elasticidad e Inelasticidad

Ej. Empleo Ej. Periódicos

Ej. Agua Ej. Cd’s Originales Ej. Vivienda Ej. Bienes importados

15

ANÁLISIS DE EQUILIBRIO PARCIAL

16

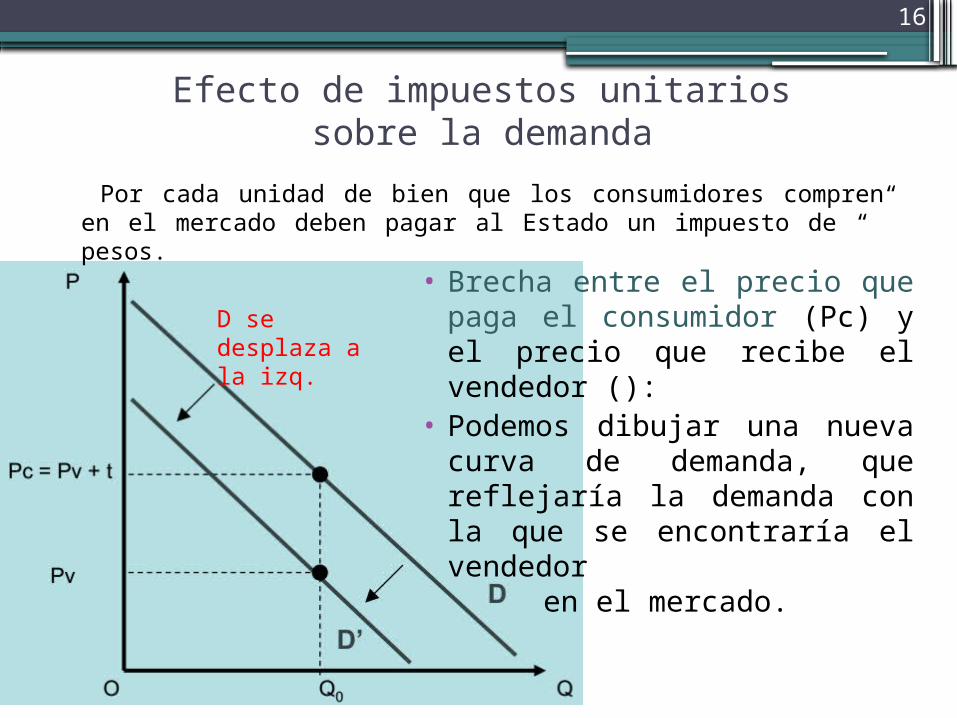

Efecto de impuestos unitarios sobre la demanda

• Brecha entre el precio que paga el consumidor (Pc) y el precio que recibe el vendedor ():

• Podemos dibujar una nueva curva de demanda, que reflejaría la demanda con la que se encontraría el vendedor

en el mercado.

Por cada unidad de bien que los consumidores compren en el mercado deben pagar al Estado un impuesto de “” pesos.

D se desplaza a la izq.

17

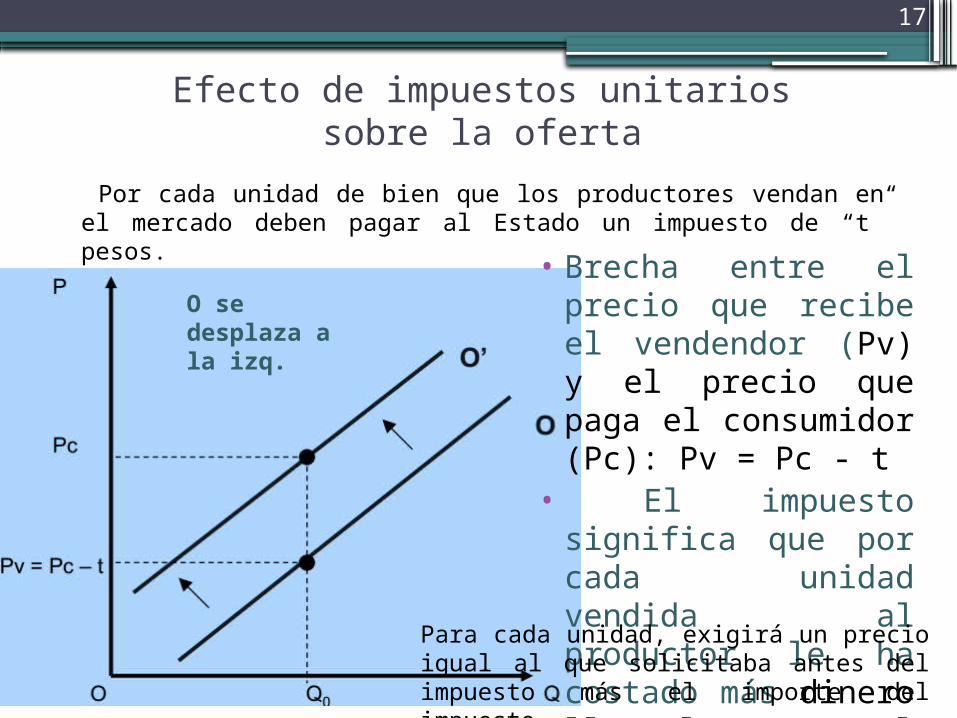

Efecto de impuestos unitarios sobre la oferta

• Brecha entre el precio que recibe el vendendor (Pv) y el precio que paga el consumidor (Pc): Pv = Pc - t

• El impuesto significa que por cada unidad vendida al productor le ha costado más dinero llevarla al mercado

Por cada unidad de bien que los productores vendan en el mercado deben pagar al Estado un impuesto de “t” pesos.

Para cada unidad, exigirá un precio igual al que solicitaba antes del impuesto más el importe del impuesto..

O se desplaza a la izq.

18

Incidencia legal y Económica

• Incidencia legal: quién debe entregar la recaudación del impuesto al Estado: La Dian.

• Incidencia económica: - Quién soporta el impuesto y ve reducido su

ingreso: contribuyentes: personas naturales y jurídicas: trabajadores, empresarios y propietarios de bienes e inmuebles, consumidores.

- Cómo lo afecta:(1) El impuesto incrementa el precio que paga el comprador.(2) El impuesto disminuye el precio que recibe el vendedor.(3) El impuesto disminuye la cantidad producida

19

Incidencia Económica• La incidencia económica

se refiere a quién soporta un mayor incremento de precio como consecuencia del impuesto.

• Incidencia sobre la demanda:

Pc – P0• Incidencia sobre la oferta:

P0 – Pv

20

Incidencia EconómicaLos consumidores deben pagar un impuesto t por cada unidad consumida. La curva de demanda se desplaza a la izquierda

Resultados:

• Incremento del precio total que paga el comprador

• Disminución del precio que recibe el productor ()

• Menor cantidad intercambiada del bien ().

Incidencia EconómicaLos vendedores deben pagar un impuesto t por cada unidad vendida. El coste marginal (por unidad) es mayor, luego la oferta será menor (se desplaza hacia arriba).

Resultados:

• Incremento del precio total que paga el comprador (Pc).

• Disminución del precio que recibe el productor

(Pv = Pc – t).

• Menor cantidad intercambiada del bien (Q1 < Q0).

Equilibrio con impuesto y demandas según elasticidad

Equilibrio con impuesto y oferta – Demanda inelástica

Impuesto sobre los consumidores (demanda)

Medicamentos, insulina.

• La demanda no cambia, siempre se demanda lo mismo con independencia del precio.

• Incremento del precio que paga el consumidor y el vendedor no se ve afectado.

• Misma cantidad intercambiada del bien (los consumidores siempre demandan lo mismo).

Equilibrio con impuesto y oferta – Demanda inelástica

Impuesto sobre los consumidores (demanda)

Medicamentos, insulina.

• La oferta se desplaza hacia arriba (al incrementarse el CMg). Incremento del precio que paga el consumidor y el vendedor no se ve afectado.

• Misma cantidad intercambiada del bien (los consumidores siempre demandan lo mismo).

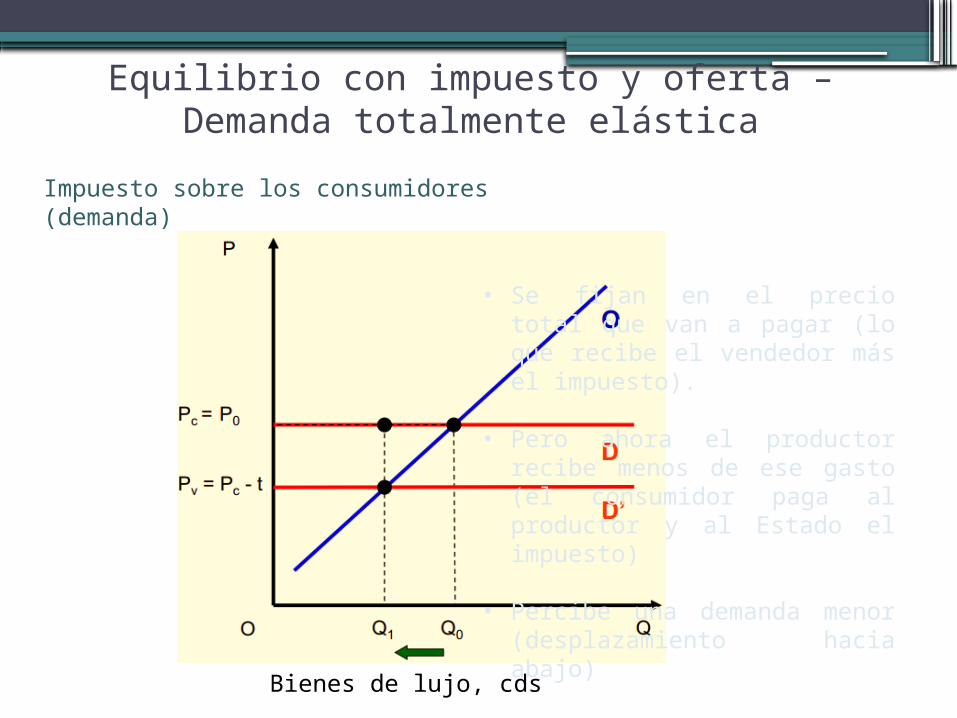

Equilibrio con impuesto y oferta – Demanda totalmente elástica

Impuesto sobre los consumidores (demanda)

Bienes de lujo, cds

• Se fijan en el precio total que van a pagar (lo que recibe el vendedor más el impuesto).

• Pero ahora el productor recibe menos de ese gasto (el consumidor paga al productor y al Estado el impuesto)

• Percibe una demanda menor (desplazamiento hacia abajo)

Equilibrio con impuesto y oferta – Demanda totalmente elástica

Impuesto sobre los consumidores (demanda)

• Disminuye el precio que percibe el productor y el que paga el consumidor no cambia (P0).

• Menor cantidad intercambiada del bien.

Bienes de lujo, cds

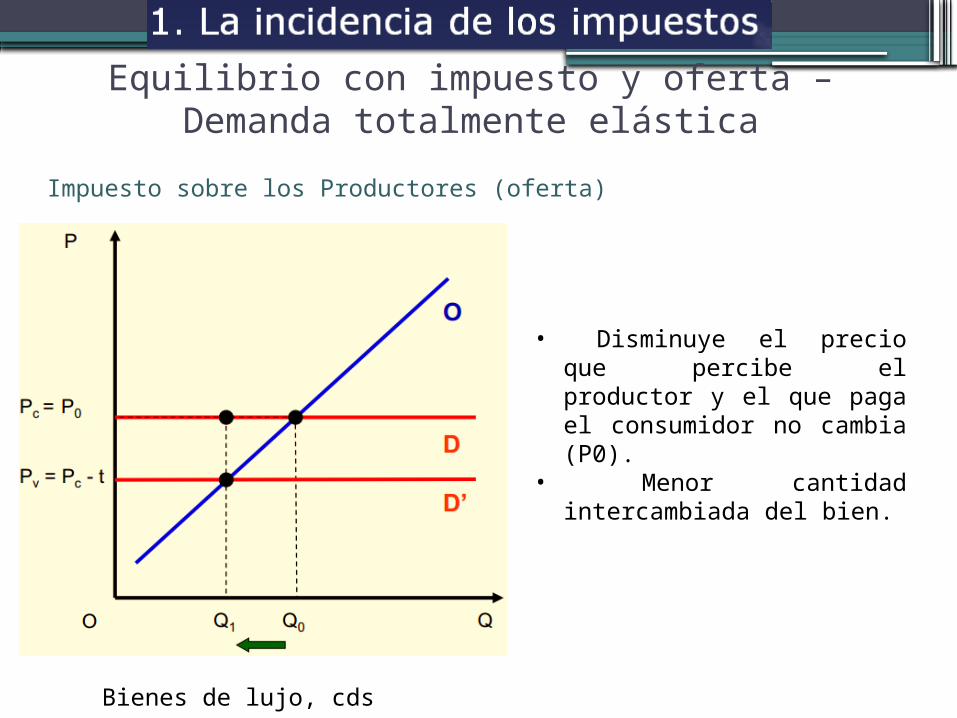

Equilibrio con impuesto y oferta – Demanda totalmente elástica

Impuesto sobre los Productores (oferta)

• Disminuye el precio que percibe el productor y el que paga el consumidor no cambia (P0).

• Menor cantidad intercambiada del bien.

Bienes de lujo, cds

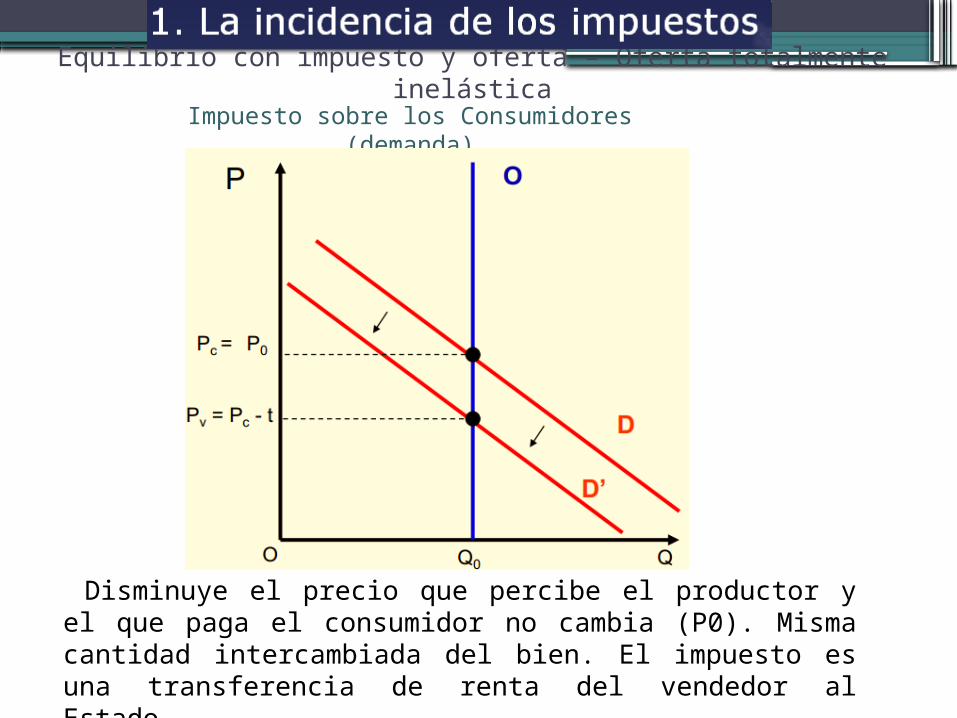

Equilibrio con impuesto y oferta – Oferta totalmente inelástica

Impuesto sobre los Consumidores (demanda)

Disminuye el precio que percibe el productor y el que paga el consumidor no cambia (P0). Misma cantidad intercambiada del bien. El impuesto es una transferencia de renta del vendedor al Estado.

Equilibrio con impuesto y oferta – Oferta totalmente inelástica

Impuesto sobre los Productores (oferta)

Disminuye el precio que percibe el productor y el que paga el consumidor no cambia (P0). Misma cantidad intercambiada del bien. El impuesto es una transferencia de Pv = Pc - t renta del vendedor al Estado.

Equilibrio con impuesto y oferta – Oferta totalmente inelástica

Disminuye el precio que percibe el productor y el que paga el consumidor no cambia (P0). Misma cantidad intercambiada del bien. El impuesto es una transferencia de Pv = Pc - t renta del vendedor al Estado.

Impuesto sobre los Consumidores (demanda)

Impuesto sobre los Productores (oferta)

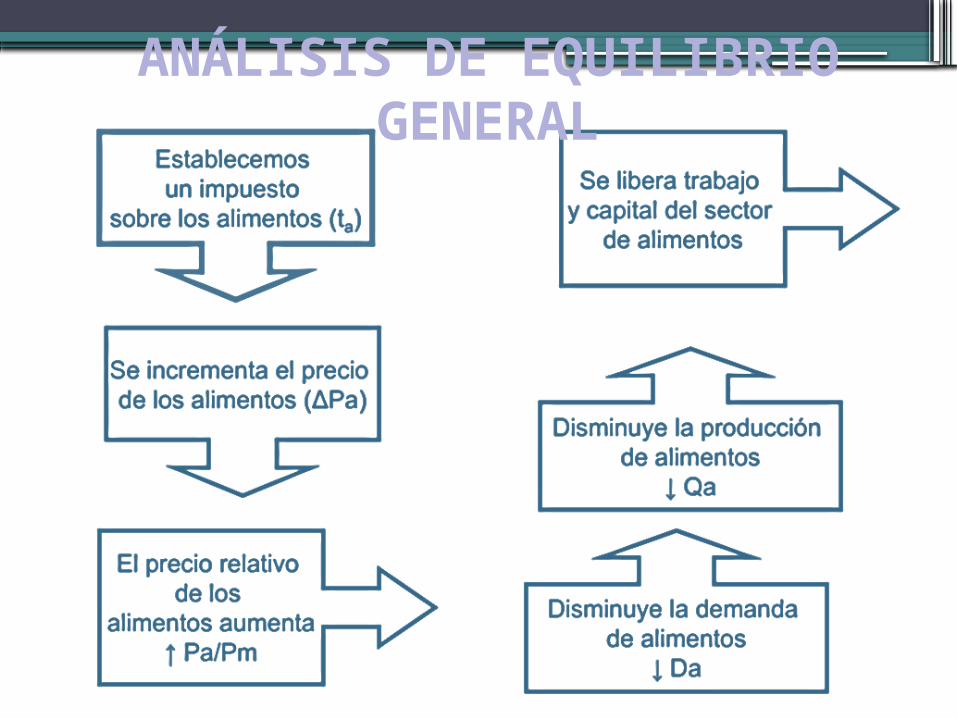

ANÁLISIS DE EQUILIBRIO GENERAL

El cambio en el precio de un sector por efecto tributario también puede tener incidencia en otros sectores. Por tanto el equilibrio general parte del análisis de dos sectores (Arnold Harberger):

un impuesto sobre un sector productivo hace que el precio relativo del factor que se utiliza con mayor intensidad en este sector disminuya.

Supuestos(1) Existen dos factores de producción: capital (K) y trabajo (L).(2) Existen dos sectores productivos: - Sector intensivo en trabajo (ej: sector alimentario) -Sector intensivo en capital (ej: industria)

ANÁLISIS DE EQUILIBRIO GENERAL

Para producir una unidad de alimentos se necesitan una máquina y dos trabajadores, mientras que para producir un coche se necesitan dos máquinas y un trabajador.

(3) Rendimientos constantes a escala en la producción, consumidores con preferencias idénticas y ofertas fijas de factores.(4) Los factores de producción pueden moverse libremente de unsector a otro.

ANÁLISIS DE EQUILIBRIO GENERAL

ANÁLISIS DE EQUILIBRIO GENERAL

35

ELUSIÓN Y EVASIÓN TRIBUTARIA

EVASIÓN. maniobras para evitar el pago de impuestos violando la ley (ILEGAL).

ALGUNAS PRÁCTICAS:• No facturar: para no sobrepasar los topes del régimen

simplificado, o si pertenece al régimen común, para no facturar el IVA.

ELUSIÓN. Maniobras LEGALES para evitar el pago de impuestos. Puede lograrse evitando topes para no pasar del régimen simplificado al común, a través de la contabilidad, dividiendo sus bienes, etc. No es sancionable.

PLANEACIÓN TRIBUTARIA. Planear invertir en sectores exentos de antemano o que tengan beneficios tributarios.

36

* RECOMENDACIONES BIBLIOGRÁFICAS

•Costa y otros (2005), cap. 6. •Stiglitz (2003), cap. 18. •Goodwin, Neva, Nelson, Julie A.•Ackerman, Frank y Weisskopf (2009):

Microeconomics in context, Nueva York: M.E. Sharpe.

![Sistemas [1]..](https://static.documentos.tech/doc/80x56/55650564d8b42ac94c8b4908/sistemas-1.jpg)

![1) sistemas hidráulicos[1]](https://static.documentos.tech/doc/80x56/55851d4bd8b42aa86c8b4a0e/1-sistemas-hidraulicos1.jpg)

![Diseno Sistemas[1]](https://static.documentos.tech/doc/80x56/55b7ed2ebb61ebb67b8b4726/diseno-sistemas1-55bd339a4a1dd.jpg)

![Trabajo sistemas[1]](https://static.documentos.tech/doc/80x56/58d0bcac1a28ab1d3a8b64b1/trabajo-sistemas1-590b4760ca6dd.jpg)

![Sistemas ..[1]](https://static.documentos.tech/doc/80x56/5583988fd8b42a1f098b49ef/sistemas-1-5584baa3f3a0d.jpg)