CIUDAD DE MÉXICO, A 27 DE NOVIEMBRE DE 2018. I. Marco jurídico de actuación Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo (SHF), es una Empresa de Participación Estatal Mayoritaria perteneciente a la Administración Pública Federal Paraestatal, con personalidad jurídica y patrimonio propios, sectorizada en la Secretaría de Hacienda y Crédito Público (SHCP), la cual tiene como objeto principal el impulsar el desarrollo de los mercados primario y secundario de crédito a la vivienda, mediante el otorgamiento de crédito y garantías destinadas a la construcción, adquisición y mejora de vivienda, preferentemente de interés social, en los términos de su Ley Orgánica, así como el incremento de la capacidad productiva y el desarrollo tecnológico, relacionados con la vivienda; el garantizar financiamientos relacionados con el equipamiento de conjuntos habitacionales; así como el desarrollo de programas que promuevan la construcción de viviendas en zonas y comunidades indígenas en el territorio nacional con los recursos que se aprueben para tal efecto en el presupuesto de egresos. SHF fue creada en el año 2001 y entró en operación en el año 2002, retomando la actividad de fomento del Fondo de Operación y Financiamiento Bancario a la Vivienda (FOVI) y sustituyendo como fiduciario al Banco de México; fue hasta el año 2009 cuando, por la necesidad del mercado, fue creado Seguros de Crédito a la Vivienda, S.A. de C.V. (SCV-SHF), con la finalidad de contar con un instrumento que enalteciera el crédito y dotara de certeza jurídica a los intermediarios financieros para potenciar el otorgamiento de créditos a la vivienda. El marco jurídico aplicable a SHF, se encuentra sustentado en la Constitución Política de los Estados Unidos Mexicanos, en legislaciones secundarias en materia de crédito, seguros y regulación bancaria-financiera, y en diversas leyes y reglamentos que amparan su actividad de Banca de Desarrollo y gubernamental; así como en la derivación de acciones en el marco de la planeación nacional y los diversos programas alineados con el Plan Nacional de Desarrollo, especialmente en el sexenio que corresponde al 2012- 2018; por otra parte, a nivel interno y dado que FOVI y SCV-SHF no cuentan con estructura orgánica sino que se apoyan para su funcionamiento en la propia de SHF, derivado de las disposiciones de la Circular Única de Bancos, de la Circular Única de Seguros y Fianzas y de las Disposiciones de Carácter General aplicables a los Organismos de Fomento y Entidades de Fomento, se desprenden disposiciones relacionadas con su Manual de Organización General, los Manuales sustantivos asociados fundamentalmente a su actividad bancaria, de seguros y fiduciaria, y al resto de Manuales Institucionales que rigen sus procesos. En ese orden de ideas, a continuación, se señalan, de manera enunciativa más no limitativa, las principales disposiciones normativas que rigen a la Institución: • Constitución Política de los Estados Unidos Mexicanos. • Ley General de Transparencia y Acceso a la Información Pública. • Ley General de Títulos y Operaciones de Crédito. • Ley General de Responsabilidades Administrativas. • Ley General de Contabilidad Gubernamental. • Ley General de Protección de Datos Personales en Posesión de Sujetos Obligados. • Ley Federal de Presupuesto y Responsabilidad Hacendaria. • Ley Federal de las Entidades Paraestatales. • Ley Federal de Transparencia y Acceso a la Información Pública. • Ley Federal del Trabajo. • Ley Federal de Trabajadores al Servicio del Estado. • Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita. • Ley Federal de Responsabilidades de los Servidores Públicos. • Ley Federal de Archivos SOCIEDAD HIPOTECARIA FEDERAL, S.N.C. INFORME DE RENDICIÓN DE CUENTAS DE CONCLUSIÓN DE LA ADMINISTRACIÓN 2012-2018 Página 1 de 76

Transcript

CIUDAD DE MÉXICO, A 27 DE NOVIEMBRE DE 2018.

I. Marco jurídico de actuación

Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo (SHF), es una Empresa de

Participación Estatal Mayoritaria perteneciente a la Administración Pública Federal Paraestatal, con personalidad jurídica y patrimonio

propios, sectorizada en la Secretaría de Hacienda y Crédito Público (SHCP), la cual tiene como objeto principal el impulsar el desarrollo

de los mercados primario y secundario de crédito a la vivienda, mediante el otorgamiento de crédito y garantías destinadas a la

construcción, adquisición y mejora de vivienda, preferentemente de interés social, en los términos de su Ley Orgánica, así como el

incremento de la capacidad productiva y el desarrollo tecnológico, relacionados con la vivienda; el garantizar financiamientos

relacionados con el equipamiento de conjuntos habitacionales; así como el desarrollo de programas que promuevan la construcción de

viviendas en zonas y comunidades indígenas en el territorio nacional con los recursos que se aprueben para tal efecto en el

presupuesto de egresos.

SHF fue creada en el año 2001 y entró en operación en el año 2002, retomando la actividad de fomento del Fondo de Operación y

Financiamiento Bancario a la Vivienda (FOVI) y sustituyendo como fiduciario al Banco de México; fue hasta el año 2009 cuando, por la

necesidad del mercado, fue creado Seguros de Crédito a la Vivienda, S.A. de C.V. (SCV-SHF), con la finalidad de contar con un

instrumento que enalteciera el crédito y dotara de certeza jurídica a los intermediarios financieros para potenciar el otorgamiento de

créditos a la vivienda.

El marco jurídico aplicable a SHF, se encuentra sustentado en la Constitución Política de los Estados Unidos Mexicanos, en

legislaciones secundarias en materia de crédito, seguros y regulación bancaria-financiera, y en diversas leyes y reglamentos que

amparan su actividad de Banca de Desarrollo y gubernamental; así como en la derivación de acciones en el marco de la planeación

nacional y los diversos programas alineados con el Plan Nacional de Desarrollo, especialmente en el sexenio que corresponde al 2012-

2018; por otra parte, a nivel interno y dado que FOVI y SCV-SHF no cuentan con estructura orgánica sino que se apoyan para su

funcionamiento en la propia de SHF, derivado de las disposiciones de la Circular Única de Bancos, de la Circular Única de Seguros y

Fianzas y de las Disposiciones de Carácter General aplicables a los Organismos de Fomento y Entidades de Fomento, se desprenden

disposiciones relacionadas con su Manual de Organización General, los Manuales sustantivos asociados fundamentalmente a su

actividad bancaria, de seguros y fiduciaria, y al resto de Manuales Institucionales que rigen sus procesos. En ese orden de ideas, a

continuación, se señalan, de manera enunciativa más no limitativa, las principales disposiciones normativas que rigen a la Institución:

•Constitución Política de los Estados Unidos Mexicanos.

•Ley General de Transparencia y Acceso a la Información Pública.

•Ley General de Títulos y Operaciones de Crédito.

•Ley General de Responsabilidades Administrativas.

•Ley General de Contabilidad Gubernamental.

•Ley General de Protección de Datos Personales en Posesión de Sujetos Obligados.

•Ley Federal de Presupuesto y Responsabilidad Hacendaria.

•Ley Federal de las Entidades Paraestatales.

•Ley Federal de Transparencia y Acceso a la Información Pública.

•Ley Federal del Trabajo.

•Ley Federal de Trabajadores al Servicio del Estado.

•Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita.

•Ley Federal de Responsabilidades de los Servidores Públicos.

•Ley Federal de Archivos

SOCIEDAD HIPOTECARIA FEDERAL, S.N.C.

INFORME DE RENDICIÓN DE CUENTAS DE CONCLUSIÓN DE LA ADMINISTRACIÓN 2012-2018

Página 1 de 76

•Ley Orgánica de la Administración Pública Federal.

•Ley Orgánica de Sociedad Hipotecaria Federal.

•Ley Reglamentaria de la fracción XIII Bis del apartado B, del Artículo 123 de la Constitución Política de los Estados Unidos Mexicanos.

•Ley para Regular las Sociedades de Información Crediticia.

•Ley del Banco de México.

•Ley del Sistema de Pagos.

•Ley de Vivienda.

•Ley de Transparencia y de Fomento a la Competencia en el Crédito Garantizado.

•Ley de Protección y Defensa al Usuario de Servicios Financieros.

•Ley de Protección al Ahorro Bancario.

•Ley de Planeación.

•Ley de Obras Públicas y Servicios Relacionados con las mismas.

•Ley de Instituciones de Crédito.

•Ley de Instituciones de Seguros y Fianzas.

•Ley de Fiscalización y Rendición de Cuentas de la Federación.

•Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público.

•Código de Comercio.

•Código Civil Federal.

•Código Fiscal de la Federación.

•Reglamento Orgánico de SHF, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo.

•Reglamento de la Ley Federal de Archivos.

•Reglamento Interno de la Comisión Intersecretarial de Vivienda.

•Reglamento de la Ley Federal de las Entidades Paraestatales.

•Reglamento del Código Fiscal de la Federación.

•Reglamento de la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público.

•Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

•Circulares y disposiciones emitidas por la Secretaría de Hacienda y Crédito Público, en el ámbito de su competencia.

•Circulares y disposiciones emitidas por la Secretaría de la Función Pública, en el ámbito de su competencia.

•Circulares y disposiciones emitidas por la Comisión Nacional Bancaria y de Valores, en el ámbito de su competencia.

•Circulares y disposiciones emitidas por la Comisión Nacional de Seguros y Fianzas, en el ámbito de su competencia.

•Presupuesto de Egresos de la Federación para el Ejercicio Fiscal correspondiente.

•Plan Nacional de Desarrollo 2013-2018.

•Programa para Democratizar la Productividad 2013-2018.

•Programa para un Gobierno Cercano y Moderno 2013-2018.

•Programa Nacional para la Igualdad de Oportunidades y no Discriminación contra las Mujeres 2013-2018.

•Programa Nacional de Financiamiento del Desarrollo 2013-2018.

•Programa Nacional de Desarrollo Social 2014-2018.

•Programa Nacional de Protección Civil 2014-2018.

•Programa Sectorial de Desarrollo Agrario, Territorial y Urbano 2013-2018.

•Programa Sectorial de Desarrollo Social 2013-2018.

•Programa Especial de los Pueblos Indígenas 2014-2018.

•Instrumentos de Planeación del Gobierno Federal 2013-2018.

•Programa Institucional SHF 2013-2018 y de Seguros de Crédito a la Vivienda SHF, S.A. de C.V.

•Manual de Organización General de SHF.

•Manual de Crédito SHF.

SOCIEDAD HIPOTECARIA FEDERAL, S.N.C.

INFORME DE RENDICIÓN DE CUENTAS DE CONCLUSIÓN DE LA ADMINISTRACIÓN 2012-2018

Página 2 de 76

•Manual de Productos Derivados.

•Manual Integral de Tesorería.

•Manual de Administración Integral de Riesgos.

•Manual de Normas, Políticas y Procedimientos de Contabilidad.

•Manual de Políticas y Procedimientos en Materia de Contraloría Interna.

•Manual de Políticas y Procedimientos de Auditoria Interna.

•Manual de Integración y Funcionamiento del Comité de Adquisiciones, Arrendamientos y Servicios de SHF.

•Manual de Políticas y Procedimientos para la Operación de Instrumentos Derivados en SHF.

•Diversos Manuales Institucionales y disposiciones normativas publicadas en la página de Intranet de SHF.

Seguros de Crédito a la Vivienda SHF, S.A. de C.V., (SCV-SHF) es una Institución nacional de seguros especializada en la operación

de daños, en el ramo de crédito a la vivienda, de conformidad con lo dispuesto en la Ley General de Instituciones y Sociedades

Mutualistas de Seguros, actualmente, Ley de Instituciones de Seguros y de Fianzas, la Ley Sobre el Contrato de Seguro, la Ley

Orgánica de Sociedad Hipotecaria Federal y demás disposiciones aplicables; cuya naturaleza corresponde a una Empresa de

Participación Estatal Mayoritaria perteneciente a la Administración Pública Federal sectorizada a la SHCP.

SCV-SHF tiene como objeto principal funcionar como una Institución de seguros, que practique en los términos de la Ley de

Instituciones de Seguros y de Fianzas (LISF) el seguro, coaseguro y reaseguro en la operación de daños en el ramo de seguro de

crédito a la vivienda, al asegurar créditos destinados a la adquisición de vivienda, preferentemente de interés social; mitigando el riesgo

de crédito de una cartera hipotecaria en caso de que el acreditado final presente incumplimiento de pago. En términos de lo señalado

por el artículo 24 Quáter de la Ley Orgánica de Sociedad Hipotecaria Federal, SCV-SHF se apoya en la estructura administrativa de

SHF; los servicios administrativos que requiere son proporcionados por SHF mediante el pago de honorarios por los servicios

prestados. En ese orden de ideas, a continuación, se señalan, de manera enunciativa más no limitativa, las principales disposiciones

normativas que rigen a la Institución:

Marco jurídico aplicable a SCV-SHF:

•Constitución Política de los Estados Unidos Mexicanos.

•Ley General de Transparencia y Acceso a la Información Pública.

•Ley General de Sociedades Mercantiles.

•Ley General de Responsabilidades Administrativas.

•Ley Federal de las Entidades Paraestatales.

•Ley Federal del Trabajo.

•Ley Federal de Trabajadores al Servicio del Estado.

•Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita.

•Ley Federal de Archivos.

•Ley Orgánica de la Administración Pública Federal.

•Ley Reglamentaria de la fracción XIII Bis del apartado B, del Artículo 123 de la Constitución Política de los Estados Unidos Mexicanos.

•Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público.

•Ley de Fiscalización y Rendición de Cuentas de la Federación.

•Ley de Planeación.

•Ley Federal de Transparencia y Acceso a la Información Pública.

•Ley Federal de Presupuesto y Responsabilidad Hacendaria.

•Ley de Instituciones de Crédito.

•Ley Orgánica de Sociedad Hipotecaria Federal.

•Ley de Instituciones de Seguros y de Fianzas.

SOCIEDAD HIPOTECARIA FEDERAL, S.N.C.

INFORME DE RENDICIÓN DE CUENTAS DE CONCLUSIÓN DE LA ADMINISTRACIÓN 2012-2018

Página 3 de 76

•Ley Sobre el Contrato de Seguro.

•Ley para Determinar el Valor de la Unidad de Medida y Actualización.

•Reglamento de la Ley Federal de las Entidades Paraestatales.

•Reglamento Orgánico de Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo.

•Reglamento de la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público.

•Reglamento del Código Fiscal de la Federación.

•Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

•Reglas para los seguros de crédito a la vivienda emitidas por la Secretaría de Hacienda y Crédito Público.

•Reglamento de la Ley Federal de Archivos.

•Código Civil Federal.

•Código de Comercio.

•Código Fiscal de la Federación.

•Contrato constitutivo y estatutos sociales.

•Contratos de Seguros de Crédito a la Vivienda.

•Circulares y disposiciones emitidas por la Comisión Nacional de Seguros y Fianzas, en el ámbito de su competencia

•Circulares y disposiciones emitidas por la Secretaría de Hacienda y Crédito Público, en el ámbito de su competencia.

•Circulares y disposiciones emitidas por la Secretaría de la Función Pública, en el ámbito de su competencia.

•Presupuesto de Egresos de la Federación para el Ejercicio Fiscal correspondiente.

•Plan Nacional de Desarrollo 2013-2018.

•Programa para Democratizar la Productividad 2013-2018.

•Programa para un Gobierno Cercano y Moderno 2013-2018.

•Programa Nacional para la Igualdad de Oportunidades y no Discriminación contra las Mujeres 2013-2018.

•Programa Nacional de Financiamiento del Desarrollo 2013-2018.

•Programa Nacional de Desarrollo Social 2014-2018.

•Programa Nacional de Protección Civil 2014-2018.

•Programa Sectorial de Desarrollo Agrario, Territorial y Urbano 2013-2018.

•Programa Sectorial de Desarrollo Social 2013-2018.

•Programa Especial de los Pueblos Indígenas 2014-2018.

•Programa Institucional SHF 2013-2018 y de Seguros de Crédito a la Vivienda SHF, S.A. de C.V.

•Manual de Organización General de SHF.

•Instrumentos de Planeación del Gobierno Federal 2013-2018.

•Manual de Productos Derivados.

•Manual Integral de Tesorería.

•Manual de Normas, Políticas y Procedimientos de Contabilidad.

•Manual de Políticas y Procedimientos en Materia de Contraloría Interna.

•Manual de Integración y Funcionamiento del Comité de Adquisiciones, Arrendamientos y Servicios de SHF.

•Manual de políticas y procedimientos de Seguros de Crédito a la Vivienda.

•Manual de Administración de Riesgos SCV-SHF.

•Manual de Auditoria Interna de SCV-SHF.

•Comunicados de carácter general emitidos por SCV-SHF.

•Acuerdos adoptados por el Consejo de Administración de Seguros de Crédito a la Vivienda SHF, S.A. de C.V.

•Acuerdo sobre el capital mínimo pagado que las Instituciones de seguros deben afectar para cada operación o ramo

•Diversos Manuales Institucionales y disposiciones normativas publicadas en la página de Intranet de SHF.

El Fondo de Operación y Financiamiento Bancario a la Vivienda (FOVI), es un fideicomiso público perteneciente al Sistema Bancario

SOCIEDAD HIPOTECARIA FEDERAL, S.N.C.

INFORME DE RENDICIÓN DE CUENTAS DE CONCLUSIÓN DE LA ADMINISTRACIÓN 2012-2018

Página 4 de 76

Mexicano, considerado como una Entidad Paraestatal perteneciente a la Administración Pública Federal, sectorizada en la SHCP, el

cual tiene por objeto principal el otorgar apoyos financieros a las Instituciones de crédito con cargo al patrimonio del fondo, mediante

aperturas de crédito destinadas al financiamiento para la construcción, adquisición y mejora de vivienda; así como otorgar garantías a

tales Instituciones; el cual opera, en términos de lo dispuesto por el artículo Segundo Transitorio de la Ley Orgánica de Sociedad

Hipotecaria Federal, a través de SHF, en su carácter de fiduciaria del Fondo. En ese orden de ideas, a continuación, se señalan, de

manera enunciativa más no limitativa, las principales disposiciones normativas que rigen a la Institución:

Marco jurídico aplicable a FOVI:

•Constitución Política de los Estados Unidos Mexicanos.

•Ley General de Transparencia y Acceso a la Información Pública.

•Ley General de Títulos y Operaciones de Crédito.

•Ley General de Responsabilidades Administrativas.

•Ley General de Contabilidad Gubernamental.

•Ley General de Protección de Datos Personales en Posesión de Sujetos Obligados.

•Ley Federal de Presupuesto y Responsabilidad Hacendaria.

•Ley Federal de las Entidades Paraestatales.

•Ley Federal de Transparencia y Acceso a la Información Pública.

•Ley Federal del Trabajo.

•Ley Federal de Trabajadores al Servicio del Estado.

•Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita.

•Ley Federal de Archivos.

•Ley Orgánica de la Administración Pública Federal.

•Ley Orgánica de Sociedad Hipotecaria Federal.

•Ley Reglamentaria de la fracción XIII Bis del apartado B, del Artículo 123 de la Constitución Política de los Estados Unidos Mexicanos.

•Ley para Regular las Sociedades de Información Crediticia.

•Ley del Mercado de Valores.

•Ley del Banco de México.

•Ley del Sistema de Pagos.

•Ley de Vivienda.

•Ley de Transparencia y de Fomento a la Competencia en el Crédito Garantizado.

•Ley de Protección y Defensa al Usuario de Servicios Financieros.

•Ley de Planeación.

•Ley de Obras Públicas y Servicios Relacionados con las mismas.

•Ley de Fiscalización y Rendición de Cuentas de la Federación.

•Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público.

•Ley de Instituciones de Crédito.

•Reglamento Orgánico de SHF, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo.

•Reglamento de la Ley Federal de las Entidades Paraestatales.

•Reglamento del Código Fiscal de la Federación.

•Reglamento de la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público.

•Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

•Reglamento de la Ley Federal de Archivos.

•Código de Comercio.

•Código Civil Federal.

•Código Fiscal de la Federación.

SOCIEDAD HIPOTECARIA FEDERAL, S.N.C.

INFORME DE RENDICIÓN DE CUENTAS DE CONCLUSIÓN DE LA ADMINISTRACIÓN 2012-2018

Página 5 de 76

•Contratos de apertura de crédito que contengan los derechos y obligaciones del clausulado mínima a que se refieren las citadas

condiciones.

•Circulares y disposiciones emitidas por la Secretaría de Hacienda y Crédito Público, en el ámbito de su competencia.

•Circulares y disposiciones emitidas por la Secretaría de la Función Pública, en el ámbito de su competencia.

•Circulares y disposiciones emitidas por la Comisión Nacional Bancaria y de Valores, en el ámbito de su competencia.

•Circulares y disposiciones emitidas por la Comisión Nacional de Seguros y Fianzas, en el ámbito de su competencia.

•Presupuesto de Egresos de la Federación para el Ejercicio Fiscal correspondiente.

•Plan Nacional de Desarrollo 2013-2018.

•Programa para Democratizar la Productividad 2013-2018.

•Programa para un Gobierno Cercano y Moderno 2013-2018.

•Programa Nacional para la Igualdad de Oportunidades y no Discriminación contra las Mujeres 2013-2018.

•Programa Nacional de Vivienda 2014-2018.

•Programa Nacional de Desarrollo Urbano 2014-2018.

•Programa Nacional de Infraestructura 2014-2018.

•Programa Nacional de Financiamiento del Desarrollo 2013-2018.

•Programa Nacional de Desarrollo Social 2014-2018.

•Programa Nacional de Protección Civil 2014-2018.

•Programa Sectorial de Desarrollo Agrario, Territorial y Urbano 2013-2018.

•Programa Sectorial de Desarrollo Social 2013-2018.

•Programa Sectorial de Medio Ambiente y Recursos Naturales 2013-2018.

•Programa Especial de los Pueblos Indígenas 2014-2018.

•Instrumentos de Planeación del Gobierno Federal 2013-2018.

•Programa institucional del Fondo de Operación y Financiamiento Bancario a la Vivienda (FOVI)

•Manual de Organización General de SHF.

•Manual de Productos Derivados.

•Manual Integral de Tesorería.

•Manual de Normas, Políticas y Procedimientos de Contabilidad.

•Manual de Políticas y Procedimientos en Materia de Contraloría Interna.

•Manual de Integración y Funcionamiento del Comité de Adquisiciones, Arrendamientos y Servicios de SHF.

•Manual de Políticas y Procedimientos para la Operación de Swaps Salarios Mínimos vs UDIS en SHF.

•Manual de Políticas y Procedimientos para la Operación de Instrumentos Derivados en SHF.

•Manual de Políticas y Procedimientos de Operación Fiduciaria.

•Manual de Reclamación de Garantías por Incumplimiento del Acreditado y por Deficientes de Recuperación Final.

•Manual de Crédito.

•Manual de Administración Integral de Riesgos.

•Manual de Políticas y Procedimientos de Auditoría Interna.

•Condiciones Generales de Financiamiento y Garantías a las Instituciones de Crédito y sus modificaciones.

•Condiciones Generales de Financiamiento a los Acreditados de la banca y sus modificaciones.

•Convenio para honrar los compromisos adquiridos por el FOVI en materia de Garantías.

•Convenio Modificatorio al Convenio para honrar los compromisos adquiridos por el FOVI en materia de Garantías (Adenda).

•Presupuesto de Egresos de la Federación para el Ejercicio Fiscal del año correspondiente.

•Acuerdos emitidos por el Comité Técnico de FOVI.

•Diversos Manuales Institucionales y disposiciones normativas publicadas en la página de Intranet de SHF.

Anexo 1. Los documentos de referencia para este apartado I que se relacionan son: Las Leyes, Códigos, Reglamentos, Circulares y

SOCIEDAD HIPOTECARIA FEDERAL, S.N.C.

INFORME DE RENDICIÓN DE CUENTAS DE CONCLUSIÓN DE LA ADMINISTRACIÓN 2012-2018

Página 6 de 76

Programas se encuentran publicados en el Diario Oficial de Federación, y en lo referente a la normatividad interna en la página de

Intranet de SHF.

En relación con el Marco Jurídico aplicable a las tres instituciones, no tiene ningún cambio, con respecto a lo reportado en la Primera

Etapa, con excepción de:

Reglamento de la Ley Federal de Archivos, el cual, con la entrada en vigor de la Ley General de Archivos publicada en el DOF el 15 de

junio de 2018 y la correspondiente derogación de la Ley Federal, quedó sin efectos.

Resolución que modifica las Disposiciones de carácter general aplicables a los organismos de fomento y entidades de fomento

publicada en el DOF el 26 de abril de 2018.

En relación con el Marco Jurídico aplicable a las tres instituciones, al 31 de agosto de 2018, se mantiene en los mismos terminos que

los reportados en las etapas anteriores..

II. El Resultado de los programas, proyectos, estrategias y aspectos relevantes y/o prioritarios

a. Los objetivos, metas, políticas y estrategias de gobierno

SHF

El Programa Institucional de SHF (incluyendo a Seguros de Crédito SCV-SHF) 2013-2018 se encuentra sustentado en lo dispuesto en

los artículos 25 y 26 de la Constitución Política de los Estados Unidos Mexicanos, en la cual se establece que corresponde al Estado la

rectoría del desarrollo nacional.

Asimismo, de conformidad con los artículos 22 y 23 de la Ley de Planeación se desprende que el Plan Nacional de Desarrollo 2013-

2018 (PND) y en congruencia con el Programa Nacional de Financiamiento del Desarrollo (PRONAFIDE), y el Programa Sectorial de

Desarrollo Agrario Territorial y Urbano (PROSEDATU), el Programa Institucional SHF 2013-2018 se encuentra alineado al mandato de

impulsar el desarrollo del mercado primario de crédito a la vivienda mediante el otorgamiento de crédito y garantías destinadas a la

construcción, adquisición y mejora de vivienda, así como al fortalecimiento del mercado secundario.

Para lograr un México Próspero, el Plan Nacional de Desarrollo 2013-2018 establece en su objetivo 4.2 “Democratizar el acceso al

financiamiento de proyectos con potencial de crecimiento”, y en particular en su Estrategia 4.2.2. “Ampliar la cobertura del sistema

financiero hacia un mayor número de personas y empresas en México, en particular, para los segmentos de la población actualmente

excluidos” y en su Estrategia 4.2.4 “Ampliar el acceso al crédito y a otros servicios financieros, a través de la Banca de Desarrollo, a

actores económicos en sectores estratégicos prioritarios con dificultades para disponer de los mismos, con especial énfasis en áreas

prioritarias para el desarrollo nacional, como la infraestructura, las pequeñas y medianas empresas, además de la innovación y la

creación de patentes, completando mercados y fomentando la participación del sector privado sin desplazarlo”.

Por su parte, en los objetivos 5 y 6 del Programa Nacional de Financiamiento del Desarrollo (PRONAFIDE 2013-2018) se establece el

“Fomentar la inclusión, educación, competencia y transparencia de los sistemas financiero, asegurador y de pensiones para

incrementar su penetración y cobertura, a la vez que mantengan su solidez y seguridad” y “Ampliar el crédito de la Banca de Desarrollo

facilitando el acceso a servicios financieros en sectores estratégicos, con una mayor participación del sector privado”.

Finalmente, para lograr un México Incluyente, en el Programa Sectorial de Desarrollo Agrario Territorial y Urbano (PROSEDATU) se

tiene una alineación al objetivo 2 “Incentivar el crecimiento ordenado de los asentamientos humanos, los centros de población y las

zonas metropolitanas” y al objetivo 4 “Fomentar el acceso a la vivienda mediante soluciones habitacionales bien ubicadas, dignas y de

acuerdo con los estándares de calidad internacional.

Asimismo, contempla su aportación a dos programas especiales:

•Programa Nacional de Infraestructura 2014-2018 (PNI)

SOCIEDAD HIPOTECARIA FEDERAL, S.N.C.

INFORME DE RENDICIÓN DE CUENTAS DE CONCLUSIÓN DE LA ADMINISTRACIÓN 2012-2018

Página 7 de 76

•Programa Nacional de Vivienda 2014-2018 (PNV)

Para llevarlo a cabo el Programa Institucional de la Sociedad Hipotecaria Federal (PI-SHF) 2013-2018, contiene cuatro objetivos:

Objetivo 1. Impulsar el desarrollo de los mercados primario y secundario de crédito de la vivienda.

Ha tenido por objeto impulsar el desarrollo de los mercados primario y secundario de crédito a la vivienda, mediante el otorgamiento de

crédito y garantías destinadas a la construcción, adquisición y mejora de vivienda, preferentemente de interés social, así como al

incremento de la capacidad productiva y el desarrollo tecnológico, relacionados con la vivienda.

Sus indicadores de avance son: 1) Saldo de crédito directo e inducido respecto a metas institucionales de SHF, con una línea base de

225,700 mdp para 2013 y una meta de 372,000 mdp en 2018. 2) Porcentaje de proyectos aprobados por la comisión intersecretarial de

vivienda con una línea base en 2013 de 70%, y una meta establecida de 90% en 2018.

Derivado de un ajuste a la meta establecida en el Programa Institucional de SHF 2013-2018, 380,000 mdp, pasando a 372,000 mdp

asentado en la Sesión Ordinaria 81 del 25 de abril de 2015, Punto No. 3.

Objetivo 2. Procurar la sustentabilidad financiera y operativa.

Con la finalidad de dar cumplimiento adecuado a sus objetivos, SHF se propuso desde el inicio de la presente administración, lograr su

permanencia, viabilidad financiera y operativa a partir de la medición y control del riesgo en que incurre. Su indicador de avance es: 1)

Índice de Capitalización, con una línea base de 13.04% en el año 2013 y una meta establecida de 12.43% en 2018.

Objetivo 3. Gestionar la cartera de fideicomisos de dación en pago.

Las estrategias implementadas se propusieron maximizar el valor de recuperación de los activos individuales y comerciales recibidos

en pago. Su indicador de avance es: Porcentaje de desincorporación de activos con una línea base del 0% en el año 2013 y una meta

establecida de 90% en 2018.

Objetivo 4. Fortalecer el sector vivienda.

La relación entre la política de financiamiento y la política de desarrollo urbano y vivienda, exigieron una coordinación institucional bajo

una agenda pública que garantice que las estrategias y líneas de acción sean acordes con los lineamientos y nuevos marcos

normativos. Con un indicador de avance: 1) Cobertura de acciones de Educación Financiera realizadas por SHF en coordinación con

los agentes del Mercado de Vivienda, con una línea base de 20% y una meta establecida del 80% en 2018.

FOVI

El Programa Institucional de FOVI se encuentra alineado al Programa Nacional de Financiamiento del Desarrollo (PRONAFIDE), al

Programa Sectorial de Desarrollo Agrario Territorial y Urbano (PROSEDATU), al Programa Sectorial de Medio Ambiente y Recursos

Naturales (PROMARNAT), y a aquellos que dan lugar a cumplimientos de ley; así como considera las nuevas disposiciones normativas

derivadas de la Reforma Financiera, principalmente de la Ley de Instituciones de Crédito, además de la Ley Federal de las Entidades

Paraestatales y demás legislación aplicable.

En cuanto al Fondo de Operación y Financiamiento Bancario a la Vivienda (FOVI), se contemplan dos objetivos estratégicos:

Objetivo 1. Procurar la sustentabilidad financiera y operativa.

Con el propósito de dar cumplimiento adecuado a sus objetivos, el FOVI ha procurado su permanencia y viabilidad financiera y

operativa, a partir de la medición y control de las posiciones de riesgo vigentes. Uno de los principales ejes para llevar a cabo lo anterior

es dar certeza al nivel de excedentes de recursos, para lo cual se comprometió dar seguimiento trimestral a las métricas de suficiencia

SOCIEDAD HIPOTECARIA FEDERAL, S.N.C.

INFORME DE RENDICIÓN DE CUENTAS DE CONCLUSIÓN DE LA ADMINISTRACIÓN 2012-2018

Página 8 de 76

de capital y solvencia. Contando con dos indicadores para la medición de su avance: 1) Índice de Capitalización con una línea base de

25.8% en 2013 y una meta establecida de 13.0% en 2018. 2), Índice de Solvencia, cuya línea base en 2013 y meta a 2018 debe ser

mayor a cero.

Objetivo 2. Gestionar la cartera de fideicomisos de dación en pago.

Las estrategias implementadas se propusieron maximizar el valor de recuperación de los activos individuales y comerciales recibidos

en pago. Lo anterior, para resolver de manera eficiente la situación que la Institución enfrenta con motivo de las daciones recibidas en

pago. Con un indicador de avance: 1) Porcentaje de desincorporación de activos con una línea base de 0% en el año 2013 y una meta

establecida de 90% para el año 2018.

Anexo 2. Los documentos de referencia para este apartado II. a) que se relacionan son: “Programa Institucional SHF 2013-2018 de

Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo y de Seguros de Crédito a la Vivienda-

SHF, S.A. de C.V.” Publicado el 30 de abril 2014, en el DOF y “Programa Institucional del Fondo de Operación y Financiamiento

Bancario de la Vivienda FOVI 2013-2018” Publicado el 7 de mayo de 2014, en el DOF.

En el periodo comprendido del 1 de enero al 30 de junio de 2018 no se modificaron objetivos, metas, políticas y estrategias de

gobierno.

En el periodo comprendido del 1 de enero al 31 de agosto de 2018 no se modificaron objetivos, metas, políticas y estrategias de

gobierno.

b. Las acciones y los resultados de los programas sectoriales, institucionales, transversales, regionales y especiales; los programas

sujetos a reglas de operación o cualquier otro, los proyectos estratégicos y/o prioritarios

Programa Nacional de Financiamiento del Desarrollo 2013-2018 (PRONAFIDE).

El PRONAFIDE publicado en el Diario Oficial de la Federación el 16 de diciembre de 2013, consideró un incremento del saldo de

financiamiento al sector privado como meta sexenal del 25.7% al 40%, dentro del cual la Banca de Desarrollo participaría en conjunto

con el 7.9%; dentro de las estrategias de este programa, se destaca la aportación de SHF a los resultados obtenidos como parte de la

Banca de Desarrollo, teniendo que, al cierre de 2017, SHF alcanzó un saldo total de cartera de 324,725 mdp cuya cifra representa el

1.5% del PIB, y una meta estipulada de 372,000 mdp para el año 2018.

Programa Nacional de Infraestructura 2014-2018 (PNI).

Para el caso del Programa Nacional de Infraestructura 2014 –2018, publicado en el DOF el 29 de abril de 2014, en su apartado de

indicadores, SHF contribuye al objetivo “5. Impulsar el desarrollo Urbano y la construcción de viviendas de calidad, dotada de

infraestructura y servicios básicos, con el acceso ordenado del suelo”, específicamente a la variable 2 del indicador 5.1 “Incremento de

hogares beneficiados con vivienda nueva con servicios básicos” conforme a lo siguiente: al cierre de 2015 se aportaron 1,210 créditos

otorgados por la SHF para la adquisición de vivienda, en el mismo sentido, para el año 2016 se aportaron 23,581 créditos hipotecarios

y al cierre de 2017 se aportaron 54,333 créditos hipotecarios.

Programa Nacional de Vivienda 2014-2018 (PNV).

Al cierre de 2017, SHF continuó su aportación a los objetivos del Programa Nacional de Vivienda: “2. Mejorar la calidad de la vivienda

rural y urbana y su entorno, al tiempo de disminuir el déficit de vivienda”, “4. Generar esquemas óptimos de créditos y subsidios para

acciones de vivienda”; y “5. Fortalecer la coordinación interinstitucional que garantice la corresponsabilidad de los tres órdenes de

gobierno en la Política Nacional de Vivienda”, dentro del cual se sumaron las siguientes acciones:

Con el programa EcoCasa, a partir de 2013 se financiaron 44,034 viviendas que han contribuido a reducir las emisiones de bióxido de

carbono (CO2) en 1.40 millones de toneladas, con una inversión de 10,350 mdp. Adicionalmente, se apoyó a 73 desarrolladores de

SOCIEDAD HIPOTECARIA FEDERAL, S.N.C.

INFORME DE RENDICIÓN DE CUENTAS DE CONCLUSIÓN DE LA ADMINISTRACIÓN 2012-2018

Página 9 de 76

vivienda de las principales zonas bioclimáticas del país, con 191 proyectos certificados sustentables.

En el rubro de microfinanciamiento SHF promovió soluciones de vivienda a grupos socialmente vulnerables y de menores ingresos,

destacando lo siguiente:

•En cumplimiento del compromiso presidencial “10 Compromisos con tu economía familiar: Habrá apoyos para que mejores o amplíes

tu vivienda”, de enero de 2013 a diciembre de 2017, se financiaron 692,518 acciones con 18,628 mdp, en beneficio de 2´700,820

personas.

•A través de su Banca Social ofrece soluciones de vivienda a grupos socialmente vulnerables y de menores ingresos; de enero de 2013

a diciembre de 2017 se colocaron 11,849 mdp a través de 438,952 acciones.

Programa Sectorial de Desarrollo Agrario, Territorial y Urbano 2013-2018 (PROSEDATU).

En el marco del Programa Sectorial de Desarrollo Agrario, Territorial y Urbano, publicado en el DOF el 16 de diciembre de 2013, SHF

ha venido contribuyendo a los siguientes objetivos:

•“2. Incentivar el crecimiento ordenado de los asentamientos humanos, los centros de población y las zonas metropolitanas”. A partir de

2017, se realizó un trabajo conjunto con CONAVI y SEDATU con base en estudios exhaustivos elaborados por SHF para la

reformulación de la estrategia de política urbana y de vivienda denominada Desarrollos Certificados (DC), con el propósito de

consolidarla y hacerla más eficiente.

•“4. Fomentar el acceso a la vivienda mediante soluciones habitacionales bien ubicadas, dignas y de acuerdo con estándares de

calidad internacional”. Al cierre de 2017, se apoyó el desarrollo de los mercados primario y secundario de crédito a la vivienda, a través

de la colocación de 432,776 mdp de crédito directo e inducido.

Anexo 3. Los documentos de referencia para este apartado II. b) que se relacionan son: Informes de los Programas, Programas

especiales transversales; Programa para democratizar la productividad; Programa para un gobierno cercano y moderno, y perspectiva

de género; Informe de Contribución al Programa Nacional de Infraestructura 2015, 2016 y 2017; Informes de Gobierno. Publicados en

el Portal de Transparencia de SHF.

Programa Nacional de Financiamiento del Desarrollo 2013-2018 (PRONAFIDE):

De enero a junio de 2018, SHF alcanzó un saldo total de cartera de $342,420 mdp, representando un avance del 92% respecto a su

meta de $372,000 mdp.

Programa Nacional de Infraestructura 2014-2018 (PNI):

De enero a junio de 2018, se han realizado 1,059 acciones, referentes al Programa de Adquisición de Vivienda (hipotecario)

Programa Nacional de Vivienda 2014-2018 (PNV):

Con el programa EcoCasa, a partir de 2013 y hasta junio de 2018, se financiaron 47,482 viviendas que reducirán las emisiones de

bióxido de carbono (CO2) en 1.52 millones de toneladas, con una inversión de $11,261 mmdp. Adicionalmente, se certificaron 9,005

viviendas, y se apoyó a 75 desarrolladores de vivienda de las principales zonas bioclimáticas del país, con 204 proyectos certificados.

En cumplimiento del compromiso presidencial “10 Compromisos con tu economía familiar: Habrá apoyos para que mejores o amplíes tu

vivienda”. De enero a junio de 2018, se financiaron $901 mdp a través de 29,774 acciones. De manera acumulada de enero de 2013 a

junio de 2018, se financiaron 722,292 acciones con $19,529 mdp, en beneficio de 2,835,752 personas.

SOCIEDAD HIPOTECARIA FEDERAL, S.N.C.

INFORME DE RENDICIÓN DE CUENTAS DE CONCLUSIÓN DE LA ADMINISTRACIÓN 2012-2018

Página 10 de 76

A través de los programas de Banca Social, SHF ofrece soluciones de vivienda a grupos socialmente vulnerables y de menores

ingresos; de enero a junio de 2018 se registraron 20,128 acciones con $710 mdp, por lo que de manera acumulada de enero de 2013 a

junio de 2018 se financiaron 459,080 acciones con $12,559 mdp.

Fomentar el acceso a la vivienda mediante soluciones habitacionales bien ubicadas, dignas y de acuerdo con estándares de calidad

internacional. De enero a junio de 2018, se han colocado $58,451 mdp, por lo que de diciembre de 2012 a junio de 2018 llegó a

$491,227 mdp.

Programa Nacional de Financiamiento del Desarrollo 2013-2018 (PRONAFIDE).

De enero a agosto de 2018, SHF alcanzó un saldo total de cartera de 339,713 mdp, representando un avance del 91.3% respecto a su

meta de 372,000 mdp. Por otro lado, se proyecta que a noviembre de 2018 el saldo de SHF alcance un total de cartera de 331,979

mdp, lo que representaría un avance del 89.2% respecto a la meta de 372,000 mdp.

Programa Nacional de Infraestructura 2014-2018 (PNI).

De enero a agosto de 2018, se han realizado 5,575 acciones, referentes al programa de adquisición de vivienda (hipotecario), y se

proyecta que en noviembre lleguen a 6,437 acciones.

Programa Nacional de Vivienda 2014-2018 (PNV).

Con el programa EcoCasa, a partir de 2013 y hasta agosto de 2018, se financiaron 49,520 viviendas que reducirán las emisiones de

bióxido de carbono (CO2) en 1.58 millones de toneladas, con una inversión de 12,502 millones de pesos.

En cumplimiento del compromiso presidencial “10 Compromisos con tu economía familiar: Habrá apoyos para que mejores o amplíes tu

vivienda.”, de enero a agosto 2018, se financiaron 1,183 mdp a través de 40,585 acciones, lo que de manera acumulada, abarcando de

enero 2013 a agosto 2018, se financiaron 19,811 mdp en 733,103 acciones, en beneficio de 2,859,102 personas. Por otro lado,

considerando lo proyectado, de enero a noviembre de 2018 el financiamiento esperado sería de 1,349 mdp reflejándose en 48,749

acciones, y de enero de 2013 a noviembre 2018, se esperaría que el monto acumulado llegue a 19,977 mdp por medio de 741,267

acciones, en beneficio total de 2,890,941 personas.

A través de su Banca Social SHF ofrece soluciones de vivienda a grupos socialmente vulnerables y de menores ingresos; de enero a

agosto de 2018 se registraron 1,028 mdp por medio de 31,107 acciones, por lo que, de manera acumulada de enero 2013 a agosto de

2018, se financiaron 12,877 mdp por medio de 470,059 acciones. Por otro lado, se proyecta que a noviembre 2018 el financiamiento en

este rubro llegue a 1,235 mdp traducido en 39,631 acciones, resultando así en un financiamiento acumulado de 13,085 mdp en el

periodo enero 2013 a noviembre 2018 contemplando 478,583 acciones.

En general, SHF ha fomentado el acceso a la vivienda mediante soluciones habitacionales bien ubicadas, dignas y de acuerdo con

estándares de calidad internacional. De enero a agosto 2018, se colocaron 68,939 mdp, sumando así de enero 2013 a agosto 2018 un

total de 500,935 mdp. De enero a noviembre 2018 se prevé un financiamiento por 82,912 mdp, dando así un acumulado desde enero

2013 a noviembre 2018 por 514,908 mdp.

c. Los avances en los programas sustantivos, con base en la información reportada en las cuentas públicas que correspondan a cada

año de gobierno

Los programas sustantivos que se derivan en su carácter de organismo de control indirecto y cuyos recursos son aprobados para cada

ejercicio fiscal por la H. Cámara de Diputados, se orientan a funciones sustantivas a través de cuatro programas: para SHF, el

programa E024 “Operación de financiamiento a desarrolladores inmobiliarios de vivienda” y el programa F852 “Operación de crédito

para vivienda a través de entidades financieras”; en el caso de SCV-SHF el programa E020 “Otorgamiento de seguro y reaseguro de

SOCIEDAD HIPOTECARIA FEDERAL, S.N.C.

INFORME DE RENDICIÓN DE CUENTAS DE CONCLUSIÓN DE LA ADMINISTRACIÓN 2012-2018

Página 11 de 76

crédito a la vivienda” y a través de FOVI el programa E023 “Captación de recursos mediante recuperación de cartera hipotecaria”, de

los cuales se presenta su avance anual considerando la metodología de presupuesto con base a resultados a través de la Matriz de

Indicadores (MIR) mismos que se reflejan en los informes trimestrales sobre la situación económica, las finanzas pública y la deuda

pública, así como la cuenta pública que el poder Ejecutivo envía anualmente al poder Legislativo.

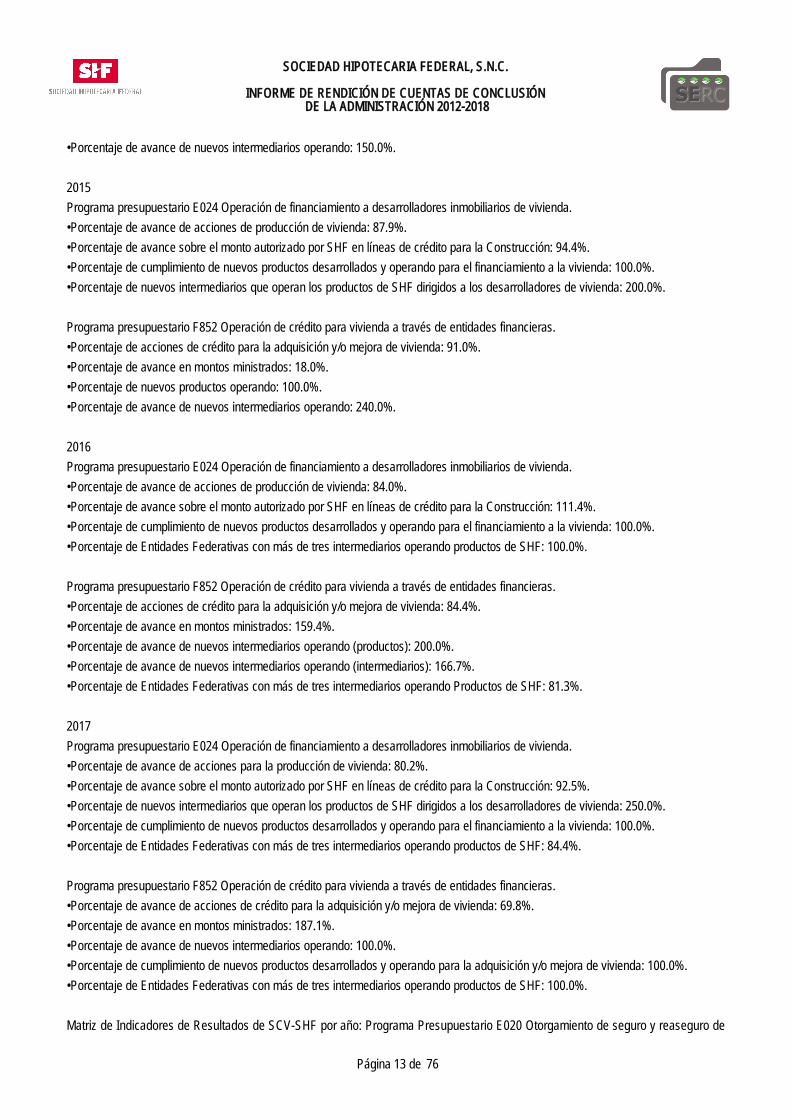

Matriz de Indicadores de Resultados de SHF por año: Programa presupuestario E024 Operación de financiamiento a desarrolladores

inmobiliarios de vivienda y Programa presupuestario F852 Operación de crédito para vivienda a través de entidades financieras.

2012

Programa presupuestario E024 Operación de financiamiento a desarrolladores inmobiliarios de vivienda.

•Porcentaje de avance de acciones de producción de vivienda: 78.9%.

•Porcentaje de avance sobre el monto autorizado por SHF en líneas de crédito para la Construcción: 46.9%.

•Porcentaje de cumplimiento nuevos productos desarrollados para el financiamiento a la vivienda: 100.0%.

•Porcentaje de avance del estudio de oferta y demanda: 70.0%.

Programa presupuestario F852 Operación de crédito para vivienda a través de entidades financieras.

•Porcentaje de acciones de crédito para la adquisición y/o mejora de vivienda: 111.8%.

•Porcentaje de avance en montos ministrados: 140.7%.

•Porcentaje de nuevos productos operando: 50.0%.

•Porcentaje de avance de nuevos intermediarios operando: 64.3%.

2013

Programa presupuestario E024 Operación de financiamiento a desarrolladores inmobiliarios de vivienda.

•Porcentaje de avance de acciones de producción de vivienda: 92.0%.

•Porcentaje de avance sobre el monto autorizado por SHF en líneas de crédito para la Construcción: 104.2%.

•Porcentaje de cumplimiento nuevos productos desarrollados para el financiamiento a la vivienda: 2.0%.

•Porcentaje de avance del estudio de oferta y demanda: 100.0%.

Programa presupuestario F852 Operación de crédito para vivienda a través de entidades financieras.

•Porcentaje de acciones de crédito para la adquisición y/o mejora de vivienda: 304.7%.

•Porcentaje de avance en montos ministrados: 409.4%.

•Porcentaje de nuevos productos operando: 150.0%.

•Porcentaje de avance de nuevos intermediarios operando: 137.5%.

2014

Programa presupuestario E024 Operación de financiamiento a desarrolladores inmobiliarios de vivienda.

•Porcentaje de avance de acciones de producción de vivienda: 96.3%.

•Porcentaje de avance sobre el monto autorizado por SHF en líneas de crédito para la Construcción: 92.1%.

•Porcentaje de cumplimiento nuevos productos desarrollados y operando para el financiamiento a la vivienda: 300.0%.

•Porcentaje de nuevos intermediarios que operan los productos de SHF dirigidos a los desarrolladores vivienda:75.0%.

Programa presupuestario F852 Operación de crédito para vivienda a través de entidades financieras.

•Porcentaje de acciones de crédito para la adquisición y/o mejora de vivienda: 66.7%.

•Porcentaje de avance en montos ministrados: 75.4%.

•Porcentaje de nuevos productos operando: 450.0%.

SOCIEDAD HIPOTECARIA FEDERAL, S.N.C.

INFORME DE RENDICIÓN DE CUENTAS DE CONCLUSIÓN DE LA ADMINISTRACIÓN 2012-2018

Página 12 de 76

•Porcentaje de avance de nuevos intermediarios operando: 150.0%.

2015

Programa presupuestario E024 Operación de financiamiento a desarrolladores inmobiliarios de vivienda.

•Porcentaje de avance de acciones de producción de vivienda: 87.9%.

•Porcentaje de avance sobre el monto autorizado por SHF en líneas de crédito para la Construcción: 94.4%.

•Porcentaje de cumplimiento de nuevos productos desarrollados y operando para el financiamiento a la vivienda: 100.0%.

•Porcentaje de nuevos intermediarios que operan los productos de SHF dirigidos a los desarrolladores de vivienda: 200.0%.

Programa presupuestario F852 Operación de crédito para vivienda a través de entidades financieras.

•Porcentaje de acciones de crédito para la adquisición y/o mejora de vivienda: 91.0%.

•Porcentaje de avance en montos ministrados: 18.0%.

•Porcentaje de nuevos productos operando: 100.0%.

•Porcentaje de avance de nuevos intermediarios operando: 240.0%.

2016

Programa presupuestario E024 Operación de financiamiento a desarrolladores inmobiliarios de vivienda.

•Porcentaje de avance de acciones de producción de vivienda: 84.0%.

•Porcentaje de avance sobre el monto autorizado por SHF en líneas de crédito para la Construcción: 111.4%.

•Porcentaje de cumplimiento de nuevos productos desarrollados y operando para el financiamiento a la vivienda: 100.0%.

•Porcentaje de Entidades Federativas con más de tres intermediarios operando productos de SHF: 100.0%.

Programa presupuestario F852 Operación de crédito para vivienda a través de entidades financieras.

•Porcentaje de acciones de crédito para la adquisición y/o mejora de vivienda: 84.4%.

•Porcentaje de avance en montos ministrados: 159.4%.

•Porcentaje de avance de nuevos intermediarios operando (productos): 200.0%.

•Porcentaje de avance de nuevos intermediarios operando (intermediarios): 166.7%.

•Porcentaje de Entidades Federativas con más de tres intermediarios operando Productos de SHF: 81.3%.

2017

Programa presupuestario E024 Operación de financiamiento a desarrolladores inmobiliarios de vivienda.

•Porcentaje de avance de acciones para la producción de vivienda: 80.2%.

•Porcentaje de avance sobre el monto autorizado por SHF en líneas de crédito para la Construcción: 92.5%.

•Porcentaje de nuevos intermediarios que operan los productos de SHF dirigidos a los desarrolladores de vivienda: 250.0%.

•Porcentaje de cumplimiento de nuevos productos desarrollados y operando para el financiamiento a la vivienda: 100.0%.

•Porcentaje de Entidades Federativas con más de tres intermediarios operando productos de SHF: 84.4%.

Programa presupuestario F852 Operación de crédito para vivienda a través de entidades financieras.

•Porcentaje de avance de acciones de crédito para la adquisición y/o mejora de vivienda: 69.8%.

•Porcentaje de avance en montos ministrados: 187.1%.

•Porcentaje de avance de nuevos intermediarios operando: 100.0%.

•Porcentaje de cumplimiento de nuevos productos desarrollados y operando para la adquisición y/o mejora de vivienda: 100.0%.

•Porcentaje de Entidades Federativas con más de tres intermediarios operando productos de SHF: 100.0%.

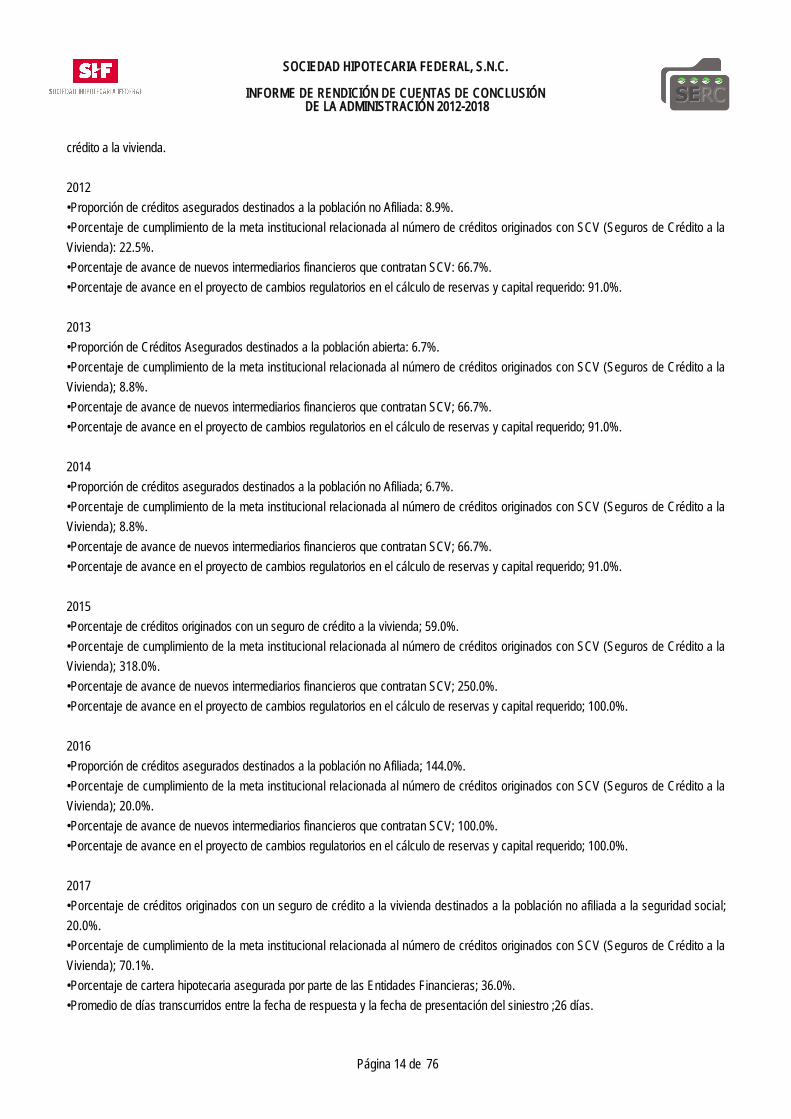

Matriz de Indicadores de Resultados de SCV-SHF por año: Programa Presupuestario E020 Otorgamiento de seguro y reaseguro de

SOCIEDAD HIPOTECARIA FEDERAL, S.N.C.

INFORME DE RENDICIÓN DE CUENTAS DE CONCLUSIÓN DE LA ADMINISTRACIÓN 2012-2018

Página 13 de 76

crédito a la vivienda.

2012

•Proporción de créditos asegurados destinados a la población no Afiliada: 8.9%.

•Porcentaje de cumplimiento de la meta institucional relacionada al número de créditos originados con SCV (Seguros de Crédito a la

Vivienda): 22.5%.

•Porcentaje de avance de nuevos intermediarios financieros que contratan SCV: 66.7%.

•Porcentaje de avance en el proyecto de cambios regulatorios en el cálculo de reservas y capital requerido: 91.0%.

2013

•Proporción de Créditos Asegurados destinados a la población abierta: 6.7%.

•Porcentaje de cumplimiento de la meta institucional relacionada al número de créditos originados con SCV (Seguros de Crédito a la

Vivienda); 8.8%.

•Porcentaje de avance de nuevos intermediarios financieros que contratan SCV; 66.7%.

•Porcentaje de avance en el proyecto de cambios regulatorios en el cálculo de reservas y capital requerido; 91.0%.

2014

•Proporción de créditos asegurados destinados a la población no Afiliada; 6.7%.

•Porcentaje de cumplimiento de la meta institucional relacionada al número de créditos originados con SCV (Seguros de Crédito a la

Vivienda); 8.8%.

•Porcentaje de avance de nuevos intermediarios financieros que contratan SCV; 66.7%.

•Porcentaje de avance en el proyecto de cambios regulatorios en el cálculo de reservas y capital requerido; 91.0%.

2015

•Porcentaje de créditos originados con un seguro de crédito a la vivienda; 59.0%.

•Porcentaje de cumplimiento de la meta institucional relacionada al número de créditos originados con SCV (Seguros de Crédito a la

Vivienda); 318.0%.

•Porcentaje de avance de nuevos intermediarios financieros que contratan SCV; 250.0%.

•Porcentaje de avance en el proyecto de cambios regulatorios en el cálculo de reservas y capital requerido; 100.0%.

2016

•Proporción de créditos asegurados destinados a la población no Afiliada; 144.0%.

•Porcentaje de cumplimiento de la meta institucional relacionada al número de créditos originados con SCV (Seguros de Crédito a la

Vivienda); 20.0%.

•Porcentaje de avance de nuevos intermediarios financieros que contratan SCV; 100.0%.

•Porcentaje de avance en el proyecto de cambios regulatorios en el cálculo de reservas y capital requerido; 100.0%.

2017

•Porcentaje de créditos originados con un seguro de crédito a la vivienda destinados a la población no afiliada a la seguridad social;

20.0%.

•Porcentaje de cumplimiento de la meta institucional relacionada al número de créditos originados con SCV (Seguros de Crédito a la

Vivienda); 70.1%.

•Porcentaje de cartera hipotecaria asegurada por parte de las Entidades Financieras; 36.0%.

•Promedio de días transcurridos entre la fecha de respuesta y la fecha de presentación del siniestro ;26 días.

SOCIEDAD HIPOTECARIA FEDERAL, S.N.C.

INFORME DE RENDICIÓN DE CUENTAS DE CONCLUSIÓN DE LA ADMINISTRACIÓN 2012-2018

Página 14 de 76

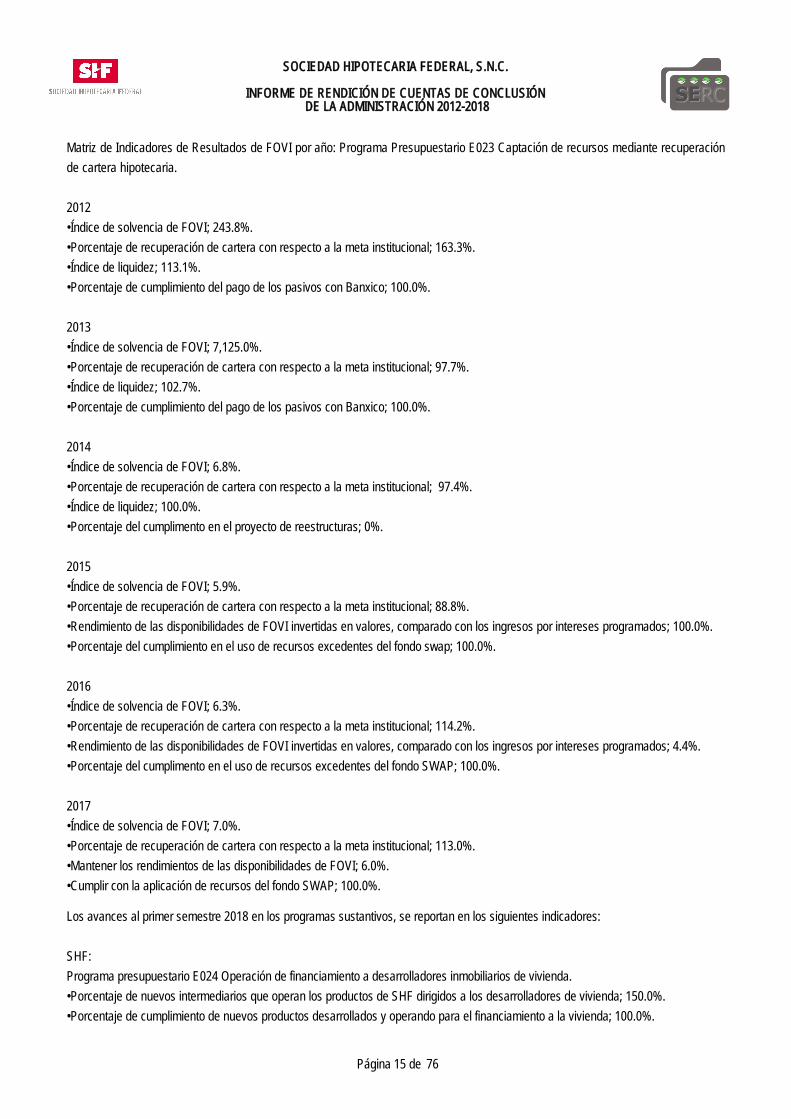

Matriz de Indicadores de Resultados de FOVI por año: Programa Presupuestario E023 Captación de recursos mediante recuperación

de cartera hipotecaria.

2012

•Índice de solvencia de FOVI; 243.8%.

•Porcentaje de recuperación de cartera con respecto a la meta institucional; 163.3%.

•Índice de liquidez; 113.1%.

•Porcentaje de cumplimiento del pago de los pasivos con Banxico; 100.0%.

2013

•Índice de solvencia de FOVI; 7,125.0%.

•Porcentaje de recuperación de cartera con respecto a la meta institucional; 97.7%.

•Índice de liquidez; 102.7%.

•Porcentaje de cumplimiento del pago de los pasivos con Banxico; 100.0%.

2014

•Índice de solvencia de FOVI; 6.8%.

•Porcentaje de recuperación de cartera con respecto a la meta institucional; 97.4%.

•Índice de liquidez; 100.0%.

•Porcentaje del cumplimento en el proyecto de reestructuras; 0%.

2015

•Índice de solvencia de FOVI; 5.9%.

•Porcentaje de recuperación de cartera con respecto a la meta institucional; 88.8%.

•Rendimiento de las disponibilidades de FOVI invertidas en valores, comparado con los ingresos por intereses programados; 100.0%.

•Porcentaje del cumplimiento en el uso de recursos excedentes del fondo swap; 100.0%.

2016

•Índice de solvencia de FOVI; 6.3%.

•Porcentaje de recuperación de cartera con respecto a la meta institucional; 114.2%.

•Rendimiento de las disponibilidades de FOVI invertidas en valores, comparado con los ingresos por intereses programados; 4.4%.

•Porcentaje del cumplimento en el uso de recursos excedentes del fondo SWAP; 100.0%.

2017

•Índice de solvencia de FOVI; 7.0%.

•Porcentaje de recuperación de cartera con respecto a la meta institucional; 113.0%.

•Mantener los rendimientos de las disponibilidades de FOVI; 6.0%.

•Cumplir con la aplicación de recursos del fondo SWAP; 100.0%.

Los avances al primer semestre 2018 en los programas sustantivos, se reportan en los siguientes indicadores:

SHF:

Programa presupuestario E024 Operación de financiamiento a desarrolladores inmobiliarios de vivienda.

•Porcentaje de nuevos intermediarios que operan los productos de SHF dirigidos a los desarrolladores de vivienda; 150.0%.

•Porcentaje de cumplimiento de nuevos productos desarrollados y operando para el financiamiento a la vivienda; 100.0%.

SOCIEDAD HIPOTECARIA FEDERAL, S.N.C.

INFORME DE RENDICIÓN DE CUENTAS DE CONCLUSIÓN DE LA ADMINISTRACIÓN 2012-2018

Página 15 de 76

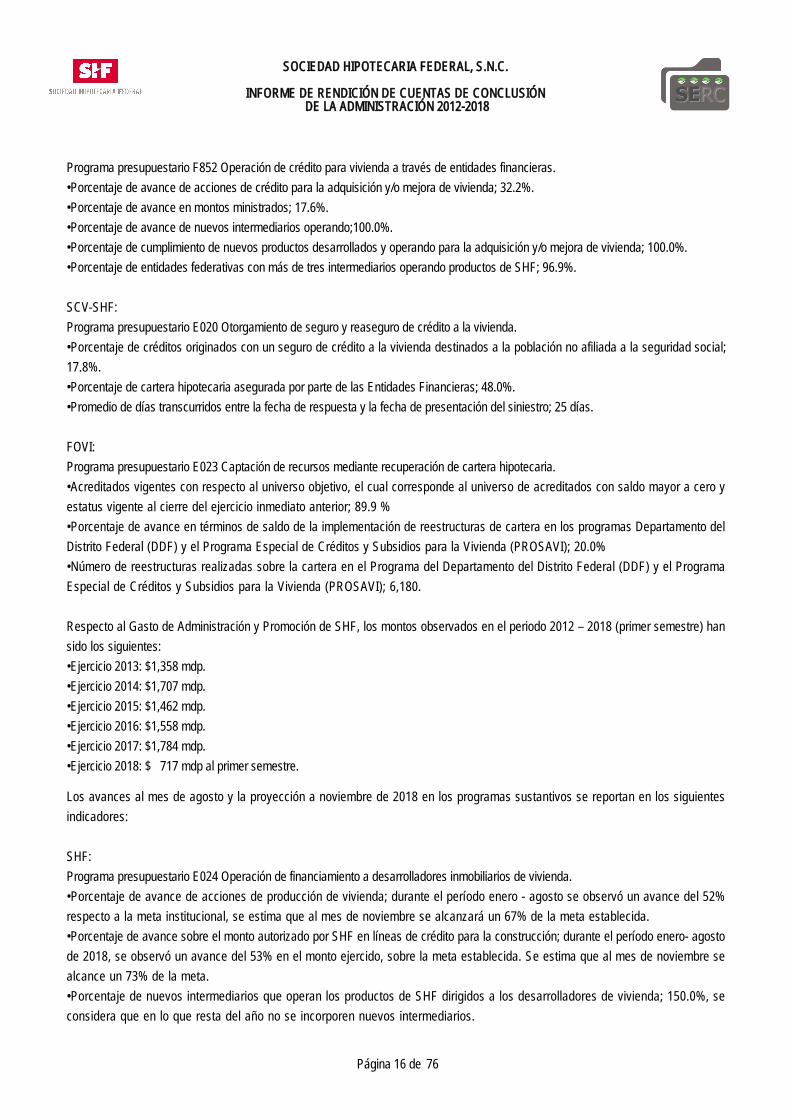

Programa presupuestario F852 Operación de crédito para vivienda a través de entidades financieras.

•Porcentaje de avance de acciones de crédito para la adquisición y/o mejora de vivienda; 32.2%.

•Porcentaje de avance en montos ministrados; 17.6%.

•Porcentaje de avance de nuevos intermediarios operando;100.0%.

•Porcentaje de cumplimiento de nuevos productos desarrollados y operando para la adquisición y/o mejora de vivienda; 100.0%.

•Porcentaje de entidades federativas con más de tres intermediarios operando productos de SHF; 96.9%.

SCV-SHF:

Programa presupuestario E020 Otorgamiento de seguro y reaseguro de crédito a la vivienda.

•Porcentaje de créditos originados con un seguro de crédito a la vivienda destinados a la población no afiliada a la seguridad social;

17.8%.

•Porcentaje de cartera hipotecaria asegurada por parte de las Entidades Financieras; 48.0%.

•Promedio de días transcurridos entre la fecha de respuesta y la fecha de presentación del siniestro; 25 días.

FOVI:

Programa presupuestario E023 Captación de recursos mediante recuperación de cartera hipotecaria.

•Acreditados vigentes con respecto al universo objetivo, el cual corresponde al universo de acreditados con saldo mayor a cero y

estatus vigente al cierre del ejercicio inmediato anterior; 89.9 %

•Porcentaje de avance en términos de saldo de la implementación de reestructuras de cartera en los programas Departamento del

Distrito Federal (DDF) y el Programa Especial de Créditos y Subsidios para la Vivienda (PROSAVI); 20.0%

•Número de reestructuras realizadas sobre la cartera en el Programa del Departamento del Distrito Federal (DDF) y el Programa

Especial de Créditos y Subsidios para la Vivienda (PROSAVI); 6,180.

Respecto al Gasto de Administración y Promoción de SHF, los montos observados en el periodo 2012 – 2018 (primer semestre) han

sido los siguientes:

•Ejercicio 2013: $1,358 mdp.

•Ejercicio 2014: $1,707 mdp.

•Ejercicio 2015: $1,462 mdp.

•Ejercicio 2016: $1,558 mdp.

•Ejercicio 2017: $1,784 mdp.

•Ejercicio 2018: $ 717 mdp al primer semestre.

Los avances al mes de agosto y la proyección a noviembre de 2018 en los programas sustantivos se reportan en los siguientes

indicadores:

SHF:

Programa presupuestario E024 Operación de financiamiento a desarrolladores inmobiliarios de vivienda.

•Porcentaje de avance de acciones de producción de vivienda; durante el período enero - agosto se observó un avance del 52%

respecto a la meta institucional, se estima que al mes de noviembre se alcanzará un 67% de la meta establecida.

•Porcentaje de avance sobre el monto autorizado por SHF en líneas de crédito para la construcción; durante el período enero- agosto

de 2018, se observó un avance del 53% en el monto ejercido, sobre la meta establecida. Se estima que al mes de noviembre se

alcance un 73% de la meta.

•Porcentaje de nuevos intermediarios que operan los productos de SHF dirigidos a los desarrolladores de vivienda; 150.0%, se

considera que en lo que resta del año no se incorporen nuevos intermediarios.

SOCIEDAD HIPOTECARIA FEDERAL, S.N.C.

INFORME DE RENDICIÓN DE CUENTAS DE CONCLUSIÓN DE LA ADMINISTRACIÓN 2012-2018

Página 16 de 76

•Porcentaje de cumplimiento de nuevos productos desarrollados y operando para el financiamiento a la vivienda; 100.0%.

Programa presupuestario F852 Operación de crédito para vivienda a través de entidades financieras.

•Porcentaje de avance de acciones de crédito para la adquisición y/o mejora de vivienda; al mes de agosto de 2018, se observó un

avance del 30% de la meta establecida. Se estima que, al mes de noviembre, se alcance el 36% de la meta establecida

•Porcentaje de avance en montos ministrados; durante el período enero – agosto de 2018 se observó un avance del 34% de la meta

establecida. Se estima que al mes de noviembre se alcance un 37% de la meta.

•Porcentaje de avance de nuevos intermediarios operando;100.0%, se considera que en lo que resta del año no se incorporen nuevos

intermediarios.

•Porcentaje de cumplimiento de nuevos productos desarrollados y operando para la adquisición y/o mejora de vivienda; 100.0%.

•Porcentaje de entidades federativas con más de tres intermediarios operando productos de SHF; 96.9%, no se vislumbra que en el

resto del año se incorporen nuevas plazas.

SCV-SHF:

Programa presupuestario E020 Otorgamiento de seguro y reaseguro de crédito a la vivienda.

•Porcentaje de cumplimiento de la meta institucional relacionada al número de créditos originados con Seguro de Crédito a la Vivienda

(SCV)al mes de agosto 71%. Se estima que al mes de noviembre se cumpla con el 96% de la meta.

•Porcentaje de créditos originados con un seguro de crédito a la vivienda destinados a la población no afiliada a la seguridad social; al

mes de agosto, 17.7%, para el mes de noviembre se estima que la proporción alcance un 18.3 por ciento.

•Porcentaje de cartera hipotecaria asegurada por parte de las Entidades Financieras; 41.0% al mes de agosto. Se estima que al mes de

noviembre dicho porcentaje ascienda a 39.0%

•Promedio de días transcurridos entre la fecha de respuesta y la fecha de presentación del siniestro; 25 días, se considera que este

promedio se mantenga para el resto de año.

FOVI:

Programa presupuestario E023 Captación de recursos mediante recuperación de cartera hipotecaria.

•Acreditados vigentes con respecto al universo objetivo, el cual corresponde al universo de acreditados con saldo mayor a cero y

estatus vigente al cierre del ejercicio inmediato anterior. Al mes de agosto de 2018 se observó un valor del indicador del 89.0 %. Se

estima que al mes de noviembre dicho indicador se ubique en 87.6%

•Porcentaje de avance en términos de saldo de la implementación de reestructuras de cartera en los programas Departamento del

Distrito Federal (DDF) y el Programa Especial de Créditos y Subsidios para la Vivienda (PROSAVI); 20.0%

•Número de reestructuras realizadas sobre la cartera en el Programa del Departamento del Distrito Federal (DDF) y el Programa

Especial de Créditos y Subsidios para la Vivienda (PROSAVI); 6,180.

Respecto al Gasto de Administración y Promoción de SHF, los montos observados en el periodo 2012 – 2018 (31 de agosto) han sido

los siguientes:

•Ejercicio 2013: $1,358 mdp.

•Ejercicio 2014: $1,707 mdp.

•Ejercicio 2015: $1,462 mdp.

•Ejercicio 2016: $1,558 mdp.

•Ejercicio 2017: $1,784 mdp.

•Ejercicio 2018: $1,145 mdp observado al 31 de agosto 2018.

•Ejercicio 2018: $1,465 mdp proyectado al 30 de noviembre 2018.

d. Las reformas de gobierno aprobadas

SOCIEDAD HIPOTECARIA FEDERAL, S.N.C.

INFORME DE RENDICIÓN DE CUENTAS DE CONCLUSIÓN DE LA ADMINISTRACIÓN 2012-2018

Página 17 de 76

En relación con las Disposiciones de carácter general aplicables a los organismos de fomento y entidades de fomento.

Con fecha 1 de diciembre de 2014, se publicaron en el DOF, las “Disposiciones de carácter general aplicables a los organismos de

fomento y entidades de fomento”, con el objetivo de integrar en un solo instrumento jurídico, las disposiciones aplicables a los

fideicomisos públicos que formen parte del sistema bancario mexicano, al Instituto del Fondo Nacional de la Vivienda para los

Trabajadores (INFONAVIT), al Instituto del Fondo Nacional para el Consumo de los Trabajadores (INFONACOT), así como al Fondo de

la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (FOVISSSTE), sistematizando su integración

y homologando la terminología utilizada, a fin de brindar con ello certeza jurídica en cuanto al marco normativo al que los mencionados

fideicomisos, fondos e institutos deberán sujetarse en el desarrollo de sus operaciones, y de conformidad con las facultades de

inspección y vigilancia a cargo de la Comisión Nacional Bancaria y de Valores.

En ese orden de ideas, las disposiciones antes referidas, establecen los lineamientos mínimos a observar por parte de los Organismos

de Fomento y Entidades de Fomento en el desarrollo de la actividad crediticia (integración de expedientes de crédito; diversificación y

administración de riesgos; calificación de cartera crediticia; requerimiento por pérdidas inesperadas derivadas de la operación de tales

fideicomisos, fondos e Instituciones; información financiera y su revelación e información periódica que dichos entes sujetos a la

supervisión de la Comisión deben entregar, así como asegurar la solvencia, estabilidad y operación prudente de los referidos

fideicomisos, entre otras), para delimitar las distintas funciones y responsabilidades de sus órganos colegiados, unidades

administrativas, áreas, funcionarios y empleados involucrados en dicha actividad, propiciar la creación de mecanismos de control en la

realización de las operaciones de crédito así como para fomentar el uso de sanas prácticas financieras y evitar conflictos de interés.

Las referidas disposiciones han sido modificadas a través de las resoluciones que a continuación se indican:

• “RESOLUCIÓN que modifica las disposiciones de carácter general aplicables a los organismos de fomento y entidades de fomento”

publicada en el DOF el 27 de agosto de 2015.

Mediante la referida Resolución, se realizaron ajustes en la fórmula para provisionar y calificar los créditos hipotecarios que otorgaran el

INFONAVIT y el FOVISSSTE, cuando los mismos fueran beneficiarios de un esquema de cobertura de primeras pérdidas, con el fin de

que dichos créditos son provisionados y calificados en una forma más precisa; y se extendió el plazo de cumplimiento de diversas

normas a cargo de los referidos Organismos y Entidades de Fomento;

• “RESOLUCIÓN que modifica las Disposiciones de carácter general aplicables a los organismos de fomento y entidades de fomento”,

publicada el 25 de enero de 2016.

Con la referida Resolución se realizaron ajustes a los formatos de reporte de información del INFONAVIT, el FOVISSSTE, el

INFONACOT, así como de los fideicomisos públicos que formen parte del sistema financiero mexicano, derivado de la entrada en vigor

de la Norma de Información Financiera D-3 “Beneficios a los empleados” (NIF-D3), emitida por el Consejo Mexicano de Normas de

Información Financiera, A.C.

• “RESOLUCIÓN que modifica las Disposiciones de carácter general aplicables a los organismos de fomento y entidades de fomento”,

publicada el 24 de julio de 2017.

A través de la referida Resolución, se ajustaron los criterios de contabilidad aplicables al INFONAVIT y al FOVISSSTE, respecto a la

clasificación de sus inversiones en libros conservados a vencimiento, ampliando el plazo por el que podrán venderse o reclasificarse

dichos títulos antes de su vencimiento, sin afectar la capacidad de utilizar dicha categoría.

SOCIEDAD HIPOTECARIA FEDERAL, S.N.C.

INFORME DE RENDICIÓN DE CUENTAS DE CONCLUSIÓN DE LA ADMINISTRACIÓN 2012-2018

Página 18 de 76

Con fecha 10 de enero de 2014, se publicó en el DOF, el "DECRETO por el que se reforman, adicionan y derogan diversas

disposiciones en materia financiera y se expide la Ley para Regular las Agrupaciones Financieras" (Decreto), con lo cual el Poder

Ejecutivo impulsó la Reforma Financiera con el propósito de:

1. Fomentar el crédito a través de la Banca de Desarrollo.

2. Ampliar el crédito de las Instituciones financieras privadas.

3. Incrementar la competencia en el sector financiero.

4. Asegurar la solidez y prudencia del sistema financiero en su conjunto.

A mayor abundamiento, la referida "Reforma Financiera", comprendía los siguientes rubros temáticos:

1. Fortalecimiento a CONDUSEF.

2. Corresponsales de Ahorro y Crédito Popular.

3. Uniones de Crédito.

4. Banca de Desarrollo.

5. Otorgamiento y ejecución de garantías.

6. Concursos mercantiles.

7. Almacenes y SOFOMES.

8. Liquidación bancaria.

9. Fondos de inversión.

10. Mercado de valores.

11. Sanciones e inversión extranjera.

12. Agrupaciones financieras.

13. Crédito garantizado.

Modificaciones al marco normativo de SHF derivado de la Reforma Financiera.

Como parte de las modificaciones más relevantes al marco normativo aplicable a la SHF derivado de las distintas modificaciones

comprendidas en la Reforma Financiera, se destacan las siguientes:

Modificaciones a la Ley de Instituciones de Crédito.

1.Se faculta a los Consejos Directivos de las Instituciones de Banca de Desarrollo para aprobar, a propuesta del Comité de Recursos

Humanos y Desarrollo Institucional, y sin requerir autorizaciones adicionales de dependencia alguna de la Administración Pública

Federal, la estructura orgánica, tabuladores de sueldos y prestaciones, política salarial y para el otorgamiento de percepciones

extraordinarias por el cumplimiento de metas sujetas a la evaluación del desempeño, tomando en cuenta las condiciones del mercado

laboral imperante en el sistema financiero mexicano;

2.Se adiciona como parte de las facultades de los Consejos Directivos, el aprobar el "Manual de remuneraciones, jubilaciones,

derechos y obligaciones" aplicable al personal de confianza a propuesta del Comité de Recursos Humanos y Desarrollo Institucional;

sin que le resulte aplicable a las Instituciones de Banca de Desarrollo el Manual de Percepciones que emiten la SHCP y la Secretaría

de la Función Pública (SFP), en términos de lo dispuesto por el artículo 66 de la Ley Federal de Presupuesto y Responsabilidad

Hacendaria;

3. En lo referente a la vigilancia de las Instituciones de Banca de Desarrollo, a efecto de evitar duplicidad de funciones y cargas

SOCIEDAD HIPOTECARIA FEDERAL, S.N.C.

INFORME DE RENDICIÓN DE CUENTAS DE CONCLUSIÓN DE LA ADMINISTRACIÓN 2012-2018

Página 19 de 76

administrativas innecesarias, en términos de lo señalado por el artículo 44 Bis 1 de la Ley de Instituciones de Crédito, se acotó el

control y vigilancia de la SFP y de los órganos internos de control de las referidas Instituciones, los cuales sólo podrán realizar

auditorías o investigaciones en las siguientes materias:

a) Presupuesto y responsabilidad hacendaria;

b) Contrataciones derivadas de las leyes de Adquisiciones, Arrendamientos y Servicios del Sector Público y de Obras Públicas y

Servicios Relacionados con las mismas;

c) Conservación, uso, destino, afectación, enajenación y baja de bienes muebles e inmuebles;

d) Responsabilidades administrativas de los servidores públicos, cuando no sea competencia de la Comisión Nacional Bancaria y de

Valores; y

e) Transparencia y acceso a la información pública.

4. Se elimina la restricción a la Banca de Desarrollo, para llevar a cabo las siguientes operaciones:

a) Adquirir directa o indirectamente títulos o valores emitidos o aceptados por las Instituciones de crédito, obligaciones subordinadas

emitidas por otras Instituciones de crédito o sociedades controladoras; así como readquirir créditos a cargo de terceros que hubieren

cedido, salvo el caso de las operaciones previstas en el artículo 93 de la Ley de Instituciones de Crédito;

b) Otorgar créditos o préstamos con garantía de:

•Los pasivos a que se refiere la fracción IV del artículo 46 de la Ley de Instituciones de Crédito, a su cargo, a cargo de cualquier

Institución de crédito o de sociedades controladoras;

•Derechos sobre fideicomisos, mandatos o comisiones que, a su vez, tengan por objeto los pasivos mencionados en el inciso anterior;

•Acciones de instituciones de banca múltiple o sociedades controladoras de grupos financieros, propiedad de cualquier persona que

detente el cinco por ciento o más del capital social de la Institución o sociedad de que se trate; entre otras.

Modificaciones a la Ley Reglamentaria de la Fracción XIII Bis del Apartado B de la Constitución Política de los Estados Unidos

Mexicanos.

De conformidad con lo señalado por el cuarto párrafo del artículo 3 de la Ley Reglamentaria de la fracción XIII Bis del Apartado B, del

artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, que se adicionó con la Reforma Financiera, se estableció que

las remuneraciones, jubilaciones, pensiones, derechos, obligaciones y cualquier prestación aplicable al personal de confianza de las

Instituciones de Banca de Desarrollo, serán establecidas en los tabuladores y manuales de remuneraciones, jubilaciones, derechos y

obligaciones que se establezcan en términos del artículo 43 bis de la Ley de Instituciones de Crédito antes referido; por lo que las

Condiciones Generales de Trabajo (CGT), no les resultarán aplicables a los referidos trabajadores de confianza.

A este respecto, y de conformidad con lo señalado por la fracción II del Artículo Vigésimo Primero del Decreto, a partir de la entrada en

vigor de la Reforma Financiera, los trabajadores de confianza de las Instituciones de Banca de Desarrollo quedaron excluidos de las

CGT de la respectiva Institución; conservándose los derechos adquiridos de los trabajadores de confianza que contaran con una

SOCIEDAD HIPOTECARIA FEDERAL, S.N.C.

INFORME DE RENDICIÓN DE CUENTAS DE CONCLUSIÓN DE LA ADMINISTRACIÓN 2012-2018

Página 20 de 76

relación laboral con una Institución de Banca de Desarrollo a la fecha de entrada en vigor del Decreto de mérito.

Modificaciones a la Ley Orgánica de Sociedad Hipotecaria Federal, a partir de la entrada en vigor de la denominada Reforma

Financiera.

1.Se adicionó la fracción X Quáter en el artículo 4 de la Ley Orgánica, a efecto de prever expresamente la realización de inversiones en

términos de lo dispuesto por los artículos 75, 88 y 89 de la Ley de Instituciones de Crédito; respecto de empresas o sociedades que le

presten servicios complementarios o auxiliares en su administración o en la realización de su objeto, así como en entidades financieras

del exterior, entre otras; facultad que no se encontraba expresamente señalada en la Ley Orgánica.

2. Se adicionó el artículo 8 Bis, por el que el Gobierno Federal responderá en todo tiempo de las operaciones pasivas concertadas por

la SHF: i) con personas físicas o morales nacionales, así como ii) con Instituciones del extranjero privadas, gubernamentales e

intergubernamentales; eliminando la temporalidad que se encontraba prevista en el Artículo Segundo Transitorio de la Ley Orgánica,

que contemplaba el otorgamiento de la referida garantía del Gobierno Federal hasta el 1 de enero de 2014.

3. Se modificó la integración y funcionamiento del Consejo Directivo de la SHF, para quedar en los términos siguientes: a) Se aumentó

a diez el número de integrantes del Consejo Directivo;

b) Se eliminó la participación directa del Gobernador del Banco de México, considerando la asistencia de un Subgobernador designado

por el titular del banco central, e incorporando a un representante designado por el Gobernador dentro de los 3 niveles jerárquicos

superiores del Banco de México;

c) Se incorporó como integrante del Consejo Directivo, al titular de la Secretaría de Desarrollo Agrario, Territorial y Urbano;

d) Permanece la participación del Titular de la Comisión Nacional de Vivienda;

e) Se clarificó el régimen de suplencias para el caso de la presidencia del órgano de gobierno, la cual será asumida, en ausencia del

Secretario de Hacienda y Crédito Público, por el Subsecretario de Hacienda y Crédito Público, y en ausencia de éste, por quien

designen los consejeros presentes de entre los consejeros de la serie "A";

f) Para la validez de las sesiones, se estipuló la asistencia de cuando menos, seis de sus miembros.

4. En relación con las facultades del Director General de la SHF, se clarifica la facultad del Director General, para decidir la designación

y contratación de servidores públicos de la Sociedad, distintos a los señalados, en forma general, en el artículo 42 de la Ley de

Instituciones de Crédito, a efecto de armonizar lo señalado en el referido artículo respecto a la facultad indelegable del Consejo

Directivo en relación a la designación y remoción del Secretario y Prosecretario del Consejo.

5. Se modifica la integración y funcionamiento del Comité de Recursos Humanos y Desarrollo Institucional, para quedar en los

siguientes términos:

a) En cuanto a su integración, se elimina la participación del Subsecretario de la Función Pública, quedando conformado el referido

Comité de la siguiente forma: