40

SOSTENIBILIDAD DE LAS ENTIDADES SIN ÁNIMO DE LUCRO OSCAR MANUEL GAITÁN SÁNCHEZ

SOSTENIBILIDAD DE LAS

ENTIDADES SIN ÁNIMO DE

LUCRO

OSCAR MANUEL GAITÁN SÁNCHEZ

SOSTENIBILIDAD DE LAS ESAL

ASPECTOS

LEGALES

Objeto social

ASPECTOS

FINANCIEROS

ASPECTOS

ADMINISTRATIVOS

CONSTITUCIÓN Y REGISTRO ESAL

CONSTITUCION

ACTA Y

ESTATUTOS.

(REQUISITOS

LEGALES)

PERSONERIA

JURIDICA

(REGISTRO

RUES CCB -

CONTROL

FORMAL)

OTRAS

ENTIDADES

DIAN- NIT.

VIGILANCIA

ALCALDIA-

GOBERNAC

ION-OTROS

OBSERVAR

LA LEY.

OBSERVANCIA DE OBLIGACIONES LEGALES

En temas de constitución de las ESAL

Código Civil (Art.633 al 636) http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=39535

Decreto 2150 de 1995 (Art. 40 a 45) http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=1208

Decreto 059 de 1991 ( Art. 22; 25; 27 y 39 al 41)http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=2215

Decreto Ley 019 de 2012 (Art. 1 al 15; 166 al 175)http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=45322

Decreto 1074 de 2015 (Art. 2.2.2.40.1.1 - 2,2,2,4,1,2;2,2,2,40,1,8; 2,2,2,40,1,10 )

http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=62508

Decreto 530 de 2015 (Art. 1 al 5; 10 al 18; 21 al 23;25 y 28 al 29)

http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=64106

Normatividad especial que regule la ESAL a constituirse.

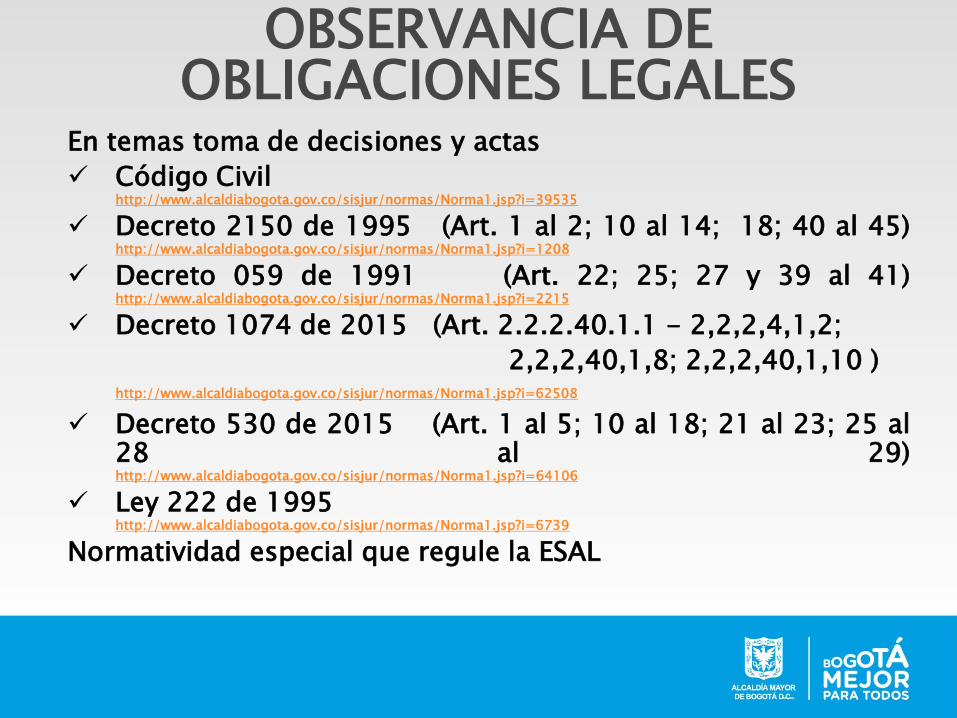

OBSERVANCIA DE OBLIGACIONES LEGALES

En temas toma de decisiones y actas

Código Civil http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=39535

Decreto 2150 de 1995 (Art. 1 al 2; 10 al 14; 18; 40 al 45)http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=1208

Decreto 059 de 1991 (Art. 22; 25; 27 y 39 al 41)http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=2215

Decreto 1074 de 2015 (Art. 2.2.2.40.1.1 - 2,2,2,4,1,2;

2,2,2,40,1,8; 2,2,2,40,1,10 )http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=62508

Decreto 530 de 2015 (Art. 1 al 5; 10 al 18; 21 al 23; 25 al28 al 29)http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=64106

Ley 222 de 1995 http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=6739

Normatividad especial que regule la ESAL

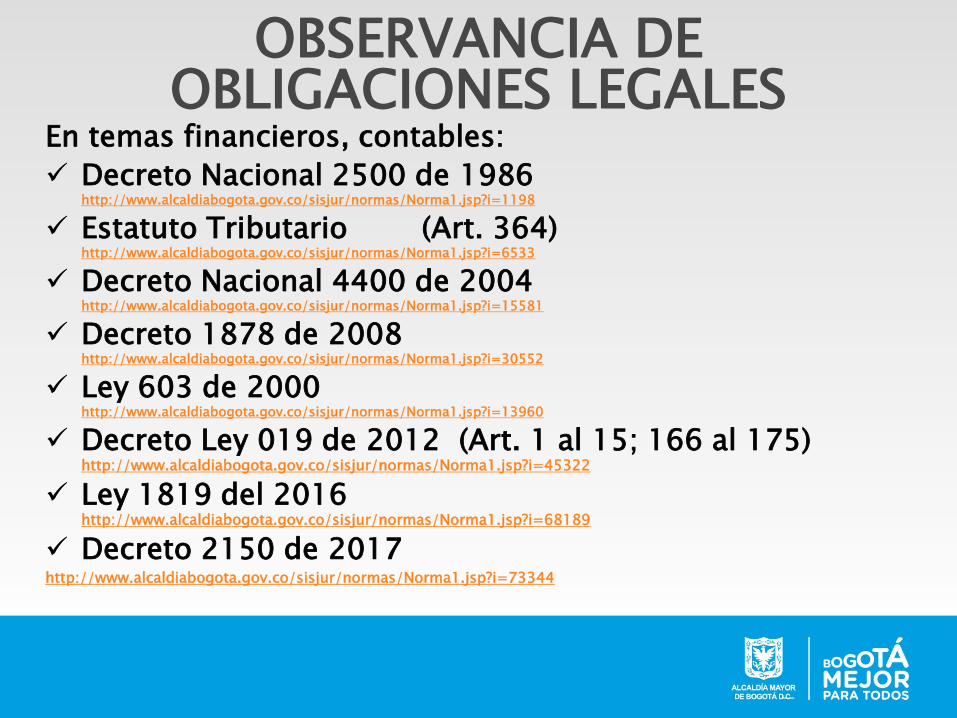

OBSERVANCIA DE OBLIGACIONES LEGALES

En temas financieros, contables:

Decreto Nacional 2500 de 1986 http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=1198

Estatuto Tributario (Art. 364) http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=6533

Decreto Nacional 4400 de 2004 http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=15581

Decreto 1878 de 2008 http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=30552

Ley 603 de 2000 http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=13960

Decreto Ley 019 de 2012 (Art. 1 al 15; 166 al 175) http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=45322

Ley 1819 del 2016 http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=68189

Decreto 2150 de 2017http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=73344

OBSERVANCIA DE OBLIGACIONES LEGALES

En temas financieros, contables:

Ley 1314 de 2009. http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=36833

Normas Internacionales de Información Financiera NIIF

Concepto 103 de 20-mar-2015, sobre entidadessin ánimo de lucro. Se reitera la tesis de que por elhecho de estar legalmente obligadas a llevarcontabilidad, las entidades sin ánimo de lucro seencuentran obligadas a adoptar los nuevos marcostécnicos normativos. Consejo Técnico de laContaduría Pública – CTC

OBSERVANCIA DE OBLIGACIONES LEGALES

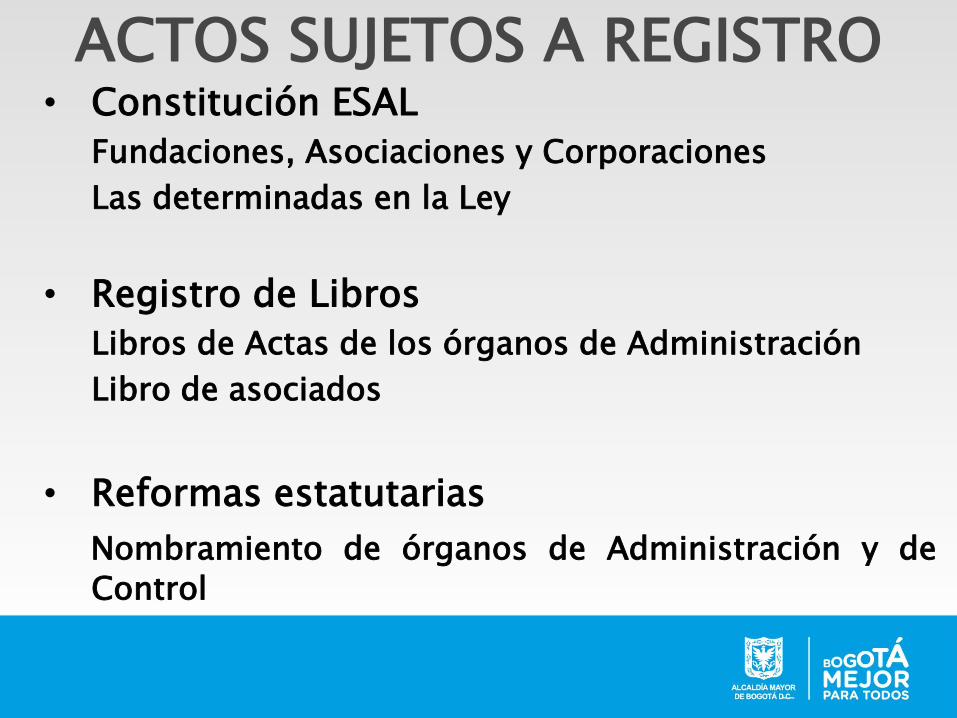

• Constitución ESAL

Fundaciones, Asociaciones y Corporaciones

Las determinadas en la Ley

• Registro de Libros

Libros de Actas de los órganos de Administración

Libro de asociados

• Reformas estatutarias

Nombramiento de órganos de Administración y de

Control

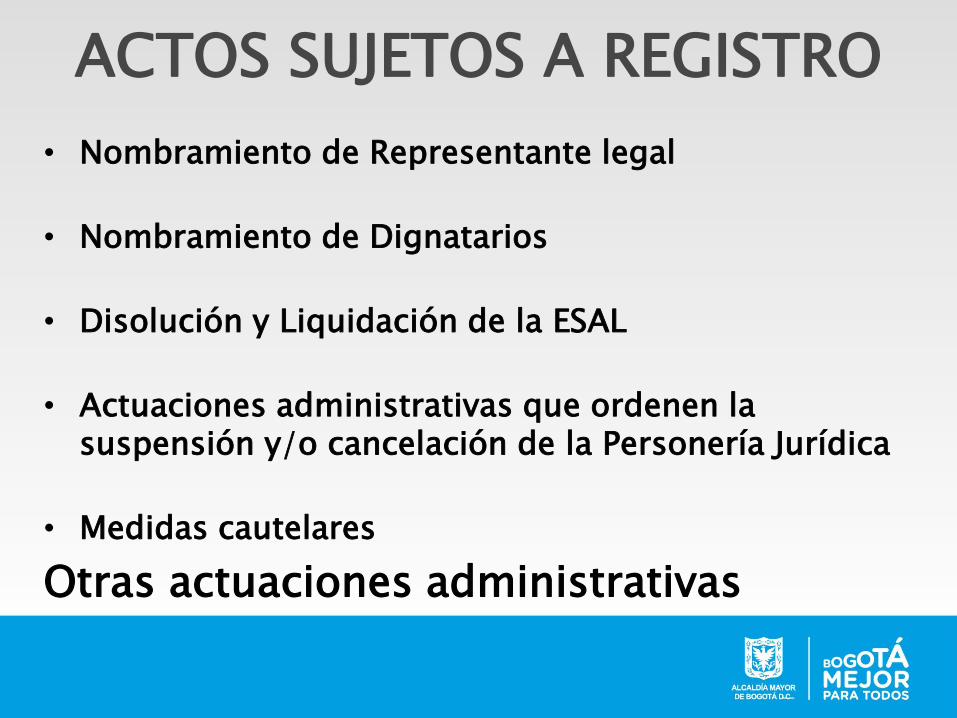

ACTOS SUJETOS A REGISTRO

• Nombramiento de Representante legal

• Nombramiento de Dignatarios

• Disolución y Liquidación de la ESAL

• Actuaciones administrativas que ordenen la suspensión y/o cancelación de la Personería Jurídica

• Medidas cautelares

Otras actuaciones administrativas

ACTOS SUJETOS A REGISTRO

PRESENTACIÓN DE INFORMES, cada vez que lo solicite la entidad.

REMISIÓN DE ESTATUTOS Una vez inscrita laESAL en la Cámara de Comercio, deberáremitir copia de los estatutos y Certificado deExistencia y Representación Legal, a laentidad que ejerce inspección, control yvigilancia, dentro de los diez 10 días hábilessiguientes.

EXHIBICIÓN DE LIBROS Los libros deben estar a disposición de la entidad que ejerce inspección, control y vigilancia.

ENTREGA DE ESTADOS FINANCIEROS Una vez al año, dentro de los 4 primeros meses.◦ Estados financieros de propósito general

◦ Balance General

◦ Estado de Resultados

◦ Estado de cambios en la situación patrimonial

◦ Estado de cambios en el capital de trabajo

◦ Estado de flujo de efectivo

ENTREGA DE ESTADOS FINANCIEROS◦ Informe de Gestión

◦ Ejecución del Presupuesto en el año inmediatamente anterior

◦ Ejecución del presupuesto para el año que inicia

◦ Los estados financieros deben presentarse certificados (firma Representante Legal y contador).

Entidad sin ánimo de Lucro. Corresponde a unapersona jurídica capaz de ejercer derechos ycontraer obligaciones civiles, y de ser representadajudicial y extrajudicialmente en la que se denotaausencia del concepto capitalista de remuneraciónde inversión, por tanto no se realiza el reparto deexcedentes o beneficios obtenidos por la entidad afavor de ninguna persona natural o jurídica, losexcedentes obtenidos por una organización de estetipo al final de cada ejercicio deben ser reinvertidosen su objeto social. (ARTÍCULO 3 DECRETO 059 DE1991, MODIFICADO POR EL ARTÍCULO 2 DELDECRETO 530 DE 2015)

Las entidades sin ánimo de lucro - ESAL –son personas jurídicas, capaces de ejercerderechos y contraer obligaciones, de serrepresentadas judicial y extrajudicialmente,con sujeción a las disposiciones legales y asus propios estatutos, las cuales nacen porvoluntad de sus asociados o por la libertadde disposición de los bienes de losparticulares, para la realización de finesaltruistas, gremiales o de beneficiocomunitario. (Manual de Entidades sin Ánimode Lucro, Súper Personas Jurídicas, AlcaldíaMayor de Bogotá).

Objeto: Constituye la actividadespecífica a desarrollar, puedecontener actividades conexasdirigidas a desarrollar el objetoprincipal.

Tomado de “Manual de Entidades sin Ánimo deLucro, ESAL 2013” Alcaldía Mayor de Bogotá.Secretaría General Página 30.

Objeto: Tienen fines sociales. Lasentidades sin ánimo de lucro,conservan fines altruistas y noblesencaminados hacia el fortalecimientosocial, al beneficio común o a la ayudamutua de los asociados que integra elente, de sus familias o de la comunidaden general.

Tomado de “Las entidades sin ánimo de Lucro, aspectosjurídicos y de registro” Oscar Manuel Gaitán Sánchez, Cámarade Comercio de Bogotá, mayo de 2009, Página 30.

Fundación. Es el ente jurídico surgido de la voluntad de unapersona o del querer unitario de varias acerca de su constitución,organización, fines y medios para alcanzarlos. Esa voluntadoriginal se torna irrevocable en sus aspectos esenciales una vez seha obtenido el reconocimiento como persona jurídica por parte delEstado, por tal su objeto social y su naturaleza jurídica sondeterminados en el acto de fundación para siempre.

El substrato de la fundación es la afectación de unos fondospreexistentes a la realización efectiva de un fin de beneficenciapública, de utilidad común o de interés social. La irrevocabilidaddel querer original no obsta para que el fundador en el acto deconstitución se reserve atributos que le permitan interpretar elalcance de su propia voluntad o que lo invistan de categoríaorgánica en la administración de la fundación, pero siempre consubordinación al poder constituyente de la voluntad contenida enel acto fundacional y sin que ello implique la existencia demiembros de la institución a cualquier título. (ARTÍCULO 3DECRETO 530 DE 2015)

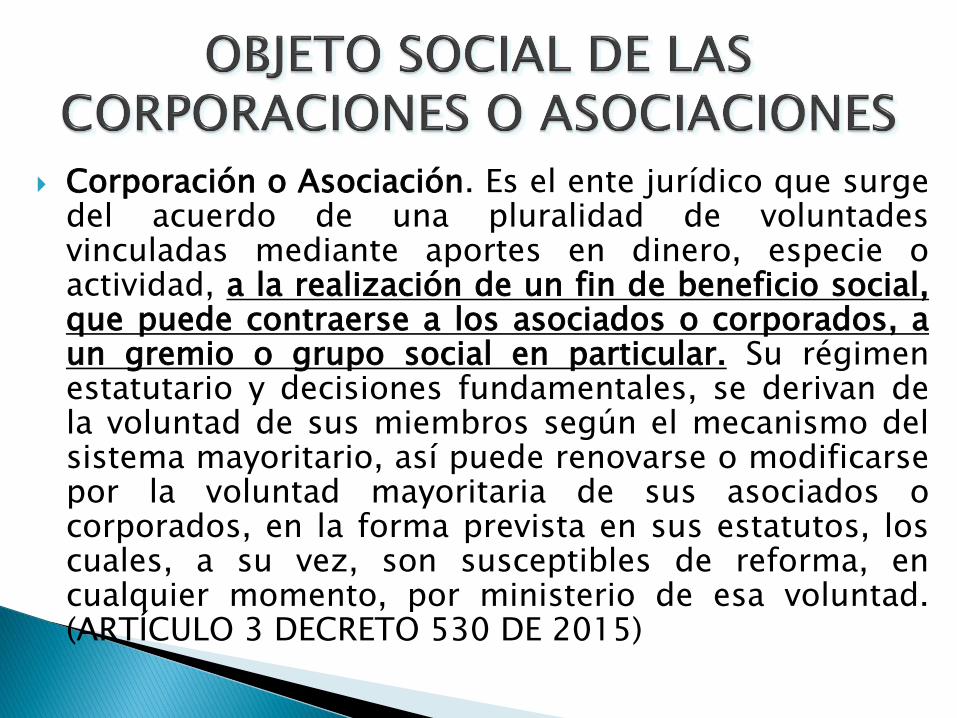

Corporación o Asociación. Es el ente jurídico que surgedel acuerdo de una pluralidad de voluntadesvinculadas mediante aportes en dinero, especie oactividad, a la realización de un fin de beneficio social,que puede contraerse a los asociados o corporados, aun gremio o grupo social en particular. Su régimenestatutario y decisiones fundamentales, se derivan dela voluntad de sus miembros según el mecanismo delsistema mayoritario, así puede renovarse o modificarsepor la voluntad mayoritaria de sus asociados ocorporados, en la forma prevista en sus estatutos, loscuales, a su vez, son susceptibles de reforma, encualquier momento, por ministerio de esa voluntad.(ARTÍCULO 3 DECRETO 530 DE 2015)

OBJETO PRINCIPAL: Fin social, que es objeto de la ESAL

OBJETO SECUNDARIO: Actividades complementarias para poder materializar el fin social.◦ Contratar◦ Comprar, vender◦ Alianzas estratégicas◦ Licitar◦ Presentar propuestas, proyectos, etc.

ALCALDÍA MAYOR DE BOGOTÁ: VIGILANCIA: VERIFICA EL DESARROLLO DEL OBJETO SOCIAL, QUE SE AJUSTE A LA LEY Y LOS ESTATUTOS

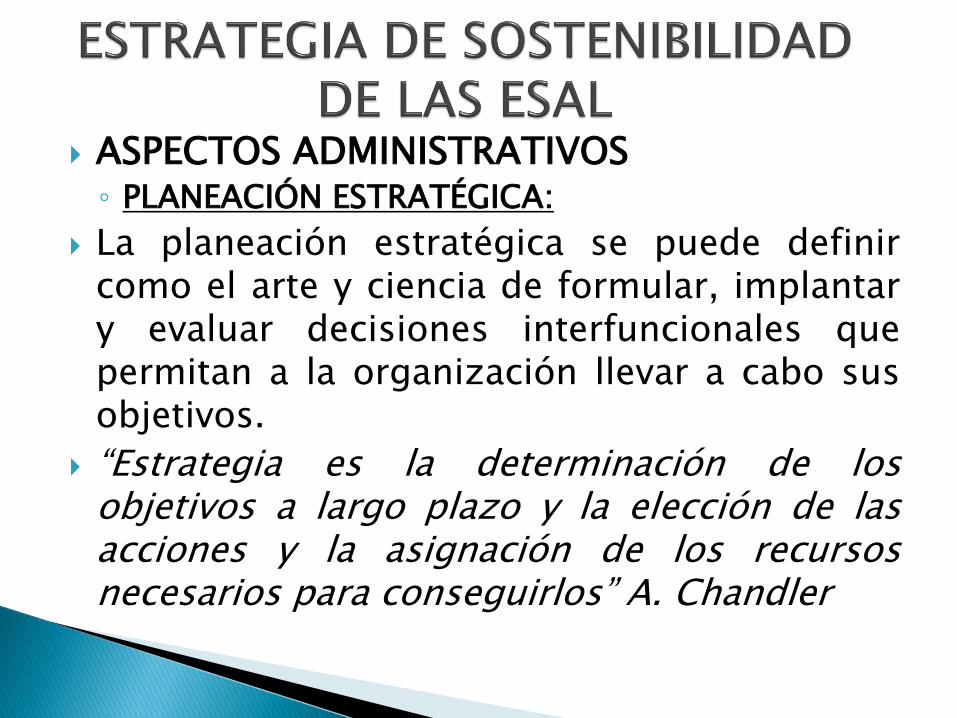

ASPECTOS ADMINISTRATIVOS◦ PLANEACIÓN ESTRATÉGICA:

La planeación estratégica se puede definircomo el arte y ciencia de formular, implantary evaluar decisiones interfuncionales quepermitan a la organización llevar a cabo susobjetivos.

“Estrategia es la determinación de losobjetivos a largo plazo y la elección de lasacciones y la asignación de los recursosnecesarios para conseguirlos” A. Chandler

PROCESO PLANEACIÓN ESTRATÉGICA

Analisis del

entorno

Declaración

de Misión y

Vision

Estrategia

Estrategia

Estrategia

Plataforma estartègica

Planesde Acción

PresupuestoAnual

*

Metas Programas y proyectos inversiones

Control de resultados - indicadores

VISION

MISION

POLITICAS

OBJETIVOS ESTRATEGICOS

ESTRATEGIAS CORPORATIVAS

METAS - INDICADORES

PRINCIPIOS-VALORES

PROYECTOS – ACCIONES – ACTIVIDADES - RECURSOS

PLANES DE ACCION - OPERATIVOS Y DE INVERSION

Resultados

MAXIMIZAR EL VALOR DE LA ACCION - DIRECTIVOS SATISFECHOS - CLIENTES SATISFECHOS -

PROCESOS EFECTIVOS - PERSONAL DE ALTO DESEMPEÑO Y SATISFECHO

PATRIMONIO

APORTES

DONACIONES

INGRESOS

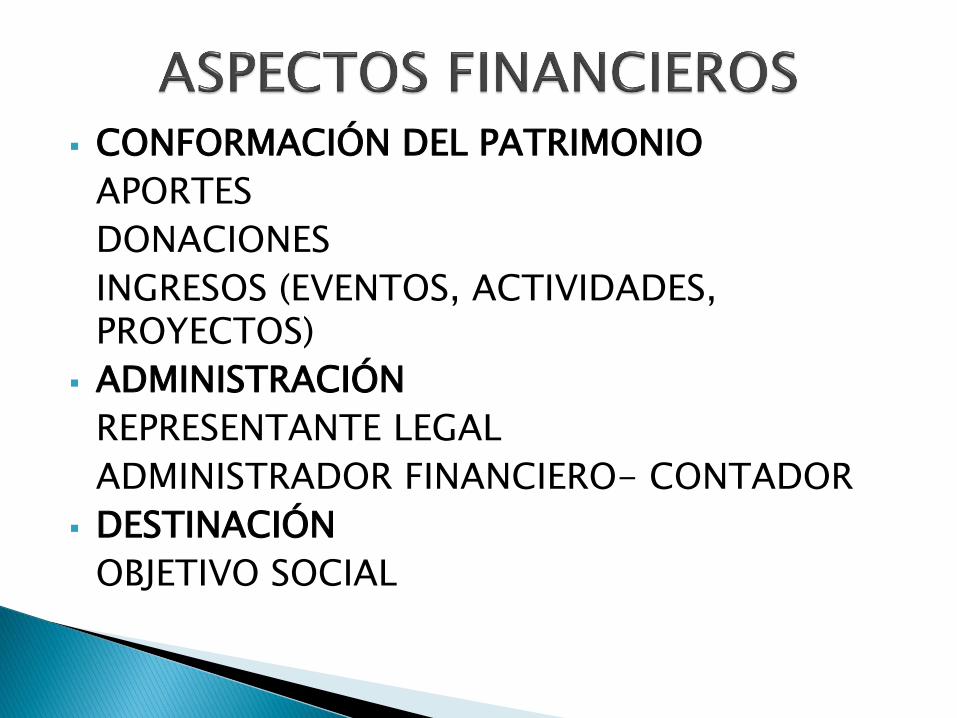

CONFORMACIÓN DEL PATRIMONIO

APORTES

DONACIONES

INGRESOS (EVENTOS, ACTIVIDADES, PROYECTOS)

ADMINISTRACIÓN

REPRESENTANTE LEGAL

ADMINISTRADOR FINANCIERO- CONTADOR

DESTINACIÓN

OBJETIVO SOCIAL

ASPECTOS FINANCIEROS

◦ TÉCNICAS PARA FUND RAISING

PLAN ESTRATEGICO

CRONOGRAMA

PERFIL DE FINANCIADORES

◦ GESTIÓN DE PROYECTOS

◦ HERRAMIENTAS VIRTUALES

INTERNET

CHAT

FACE BOOK

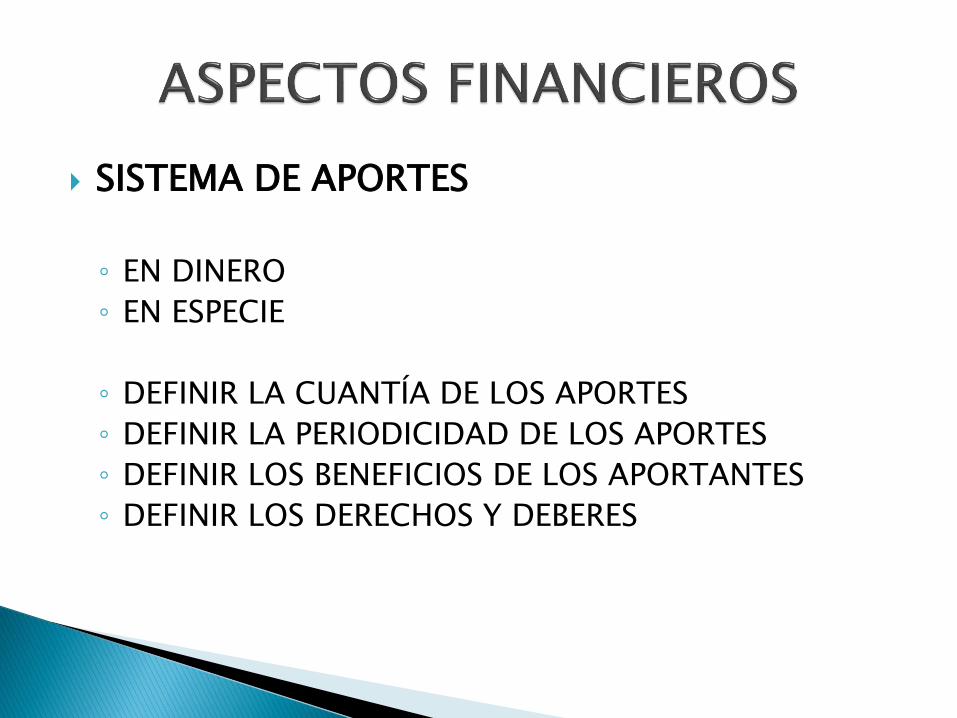

SISTEMA DE APORTES

◦ EN DINERO

◦ EN ESPECIE

◦ DEFINIR LA CUANTÍA DE LOS APORTES

◦ DEFINIR LA PERIODICIDAD DE LOS APORTES

◦ DEFINIR LOS BENEFICIOS DE LOS APORTANTES

◦ DEFINIR LOS DERECHOS Y DEBERES

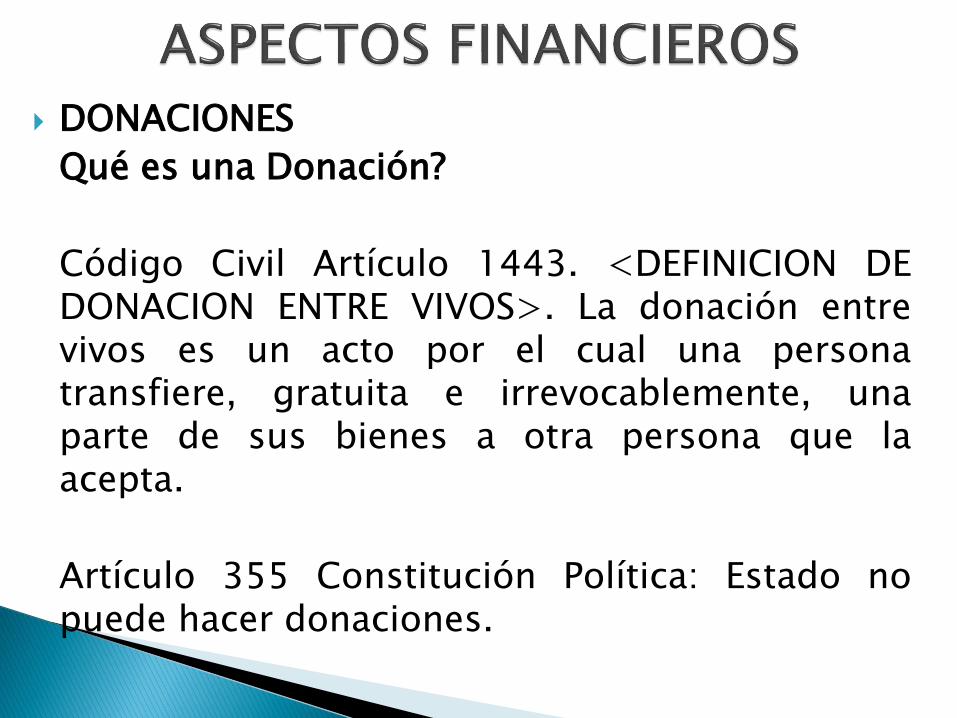

DONACIONES

Qué es una Donación?

Código Civil Artículo 1443. <DEFINICION DEDONACION ENTRE VIVOS>. La donación entrevivos es un acto por el cual una personatransfiere, gratuita e irrevocablemente, unaparte de sus bienes a otra persona que laacepta.

Artículo 355 Constitución Política: Estado nopuede hacer donaciones.

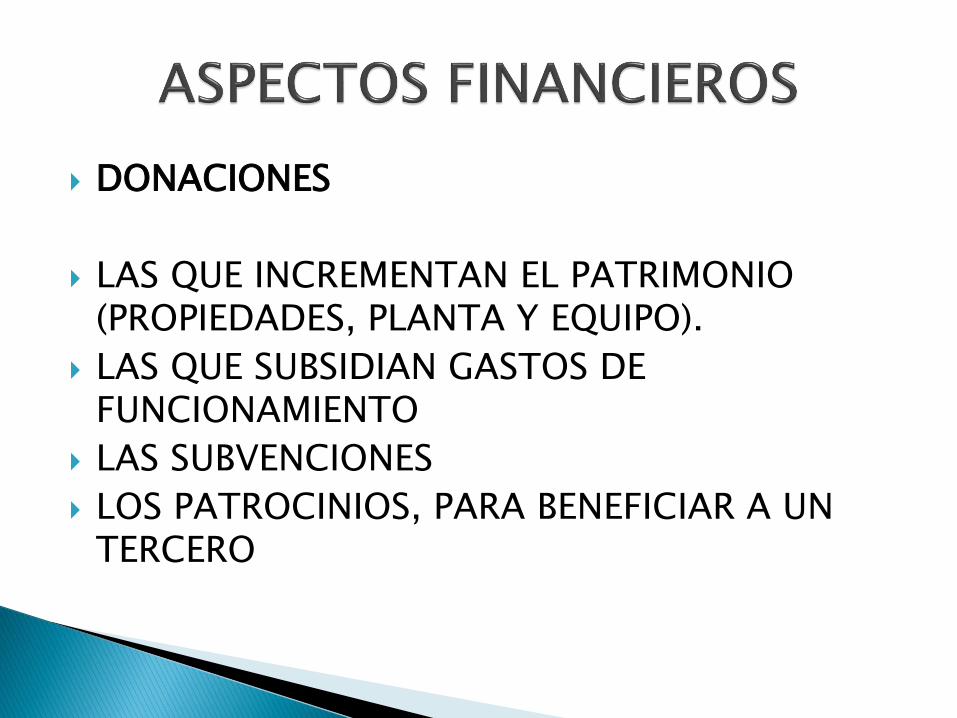

DONACIONES

LAS QUE INCREMENTAN EL PATRIMONIO (PROPIEDADES, PLANTA Y EQUIPO).

LAS QUE SUBSIDIAN GASTOS DE FUNCIONAMIENTO

LAS SUBVENCIONES

LOS PATROCINIOS, PARA BENEFICIAR A UN TERCERO

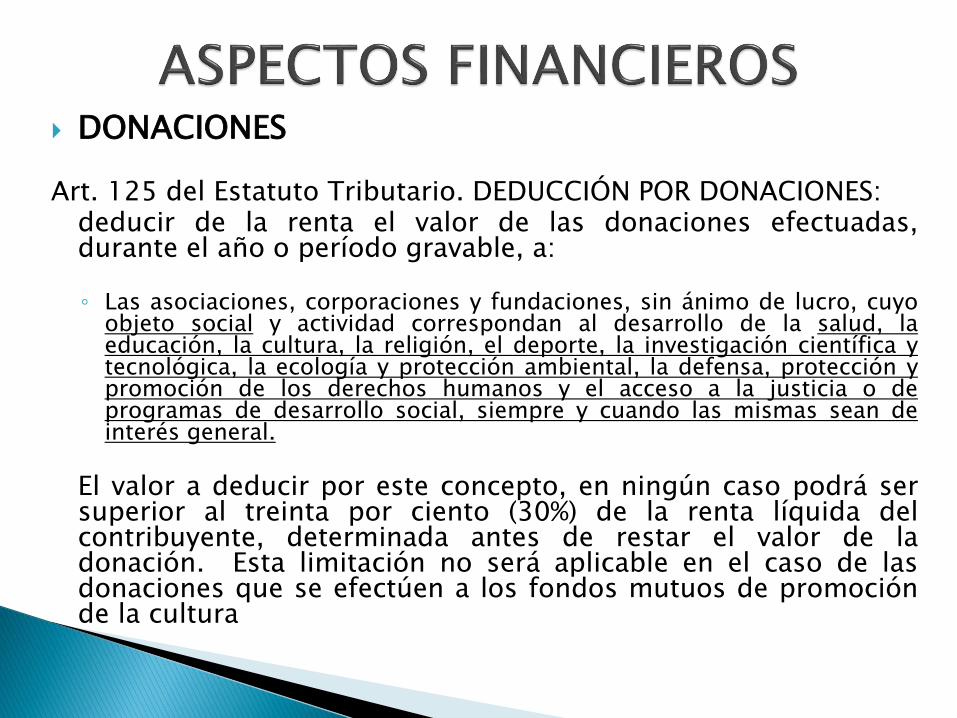

DONACIONES

Art. 125 del Estatuto Tributario. DEDUCCIÓN POR DONACIONES:deducir de la renta el valor de las donaciones efectuadas,durante el año o período gravable, a:

◦ Las asociaciones, corporaciones y fundaciones, sin ánimo de lucro, cuyoobjeto social y actividad correspondan al desarrollo de la salud, laeducación, la cultura, la religión, el deporte, la investigación científica ytecnológica, la ecología y protección ambiental, la defensa, protección ypromoción de los derechos humanos y el acceso a la justicia o deprogramas de desarrollo social, siempre y cuando las mismas sean deinterés general.

El valor a deducir por este concepto, en ningún caso podrá sersuperior al treinta por ciento (30%) de la renta líquida delcontribuyente, determinada antes de restar el valor de ladonación. Esta limitación no será aplicable en el caso de lasdonaciones que se efectúen a los fondos mutuos de promociónde la cultura

PROYECTOS Y/O PROPUESTAS

PROYECTOS

PROPUESTAS

(LICITACIONES

PUBLICAS, PRIVADAS,

COOPERACION

ITERNACIONAL

GENERACION

DE

RECURSOS

http://www.eumed.net/rev/oidles/02/Esparza.htm

FUENTES DE FINANCIACION

◦COOPERACION INTERNACIONAL◦ SECTOR PÚBLICO (NACIONAL, REGIONAL, LOCAL)◦ SECTOR PRIVADO◦ORGANIMOS INTERNACIONALES◦COMPAÑIAS EXTRANJERAS◦ FILANTROPOS

CLICK DERECHO EN LA IMÁGEN PARA ABRIR EL HIPERVÍNCULO

CLICK DERECHO EN LA IMÁGEN PARA ABRIR EL HIPERVÍNCULO

CLICK DERECHO EN LA IMÁGEN PARA ABRIR EL HIPERVÍNCULO

CONSORCIO:Cuando dos o más personas en forma conjunta

presentan una misma propuesta para laadjudicación, celebración y ejecución de uncontrato, respondiendo solidariamente detodas y cada una de las obligaciones derivadasde la propuesta y del contrato. Enconsecuencia, las actuaciones, hechos yomisiones que se presenten en desarrollo dela propuesta y del contrato, afectarán a todoslos miembros que lo conforman. (Art. 7 Ley 80de 1993).

.

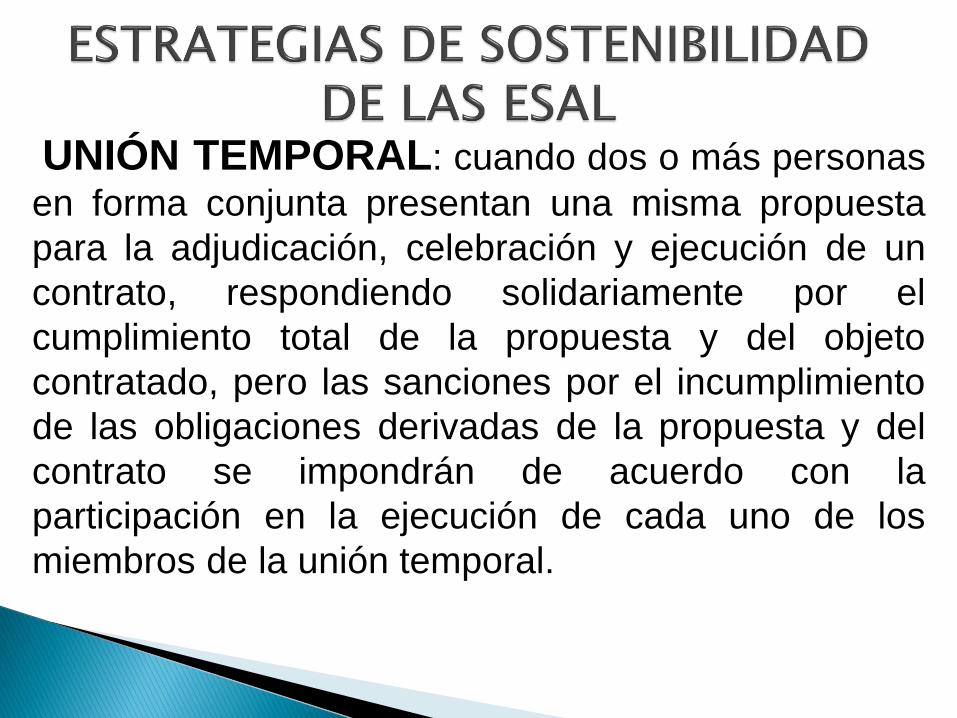

UNIÓN TEMPORAL: cuando dos o más personas

en forma conjunta presentan una misma propuesta

para la adjudicación, celebración y ejecución de un

contrato, respondiendo solidariamente por el

cumplimiento total de la propuesta y del objeto

contratado, pero las sanciones por el incumplimiento

de las obligaciones derivadas de la propuesta y del

contrato se impondrán de acuerdo con la

participación en la ejecución de cada uno de los

miembros de la unión temporal.

CONFORMACIÓN ESAL POR ENTIDADES PÚBLICASLey 489 de 1998ARTICULO 95. ASOCIACION ENTRE ENTIDADESPUBLICAS. <Artículo CONDICIONALMENTE EXEQUIBLE>Las entidades públicas podrán asociarse con el fin decooperar en el cumplimiento de funcionesadministrativas o de prestar conjuntamente serviciosque se hallen a su cargo, mediante la celebración deconvenios interadministrativos o la conformación depersonas jurídicas sin ánimo de lucro.Las personas jurídicas sin ánimo de lucro que seconformen por la asociación exclusiva de entidadespúblicas, se sujetan a las disposiciones previstas en elCódigo Civil y en las normas para las entidades de estegénero. Sus Juntas o Consejos Directivos estaránintegrados en la forma que prevean loscorrespondientes estatutos internos, los cualesproveerán igualmente sobre la designación de surepresentante legal.

FIN DE LA

PRESENTACION