37

Universidad Nacional del Altiplano

| Date post: | 15-Feb-2017 |

| Category: |

Data & Analytics |

| Upload: | kevin-erick-pacheco |

| View: | 172 times |

| Download: | 1 times |

Universidad Nacional del Altiplano

La quinta suposición respecto del análisis de regresión y

correlación es que los residuos sucesivos deberán ser

independientes. Esto significa que los residuos no tienen

un patrón, que no están muy correlacionados, y que no

hay corridas largas de residuos positivos o negativos.

Cuando los residuos sucesivos están correlacionados, a

esta condición se le conoce como autocorrelacion.

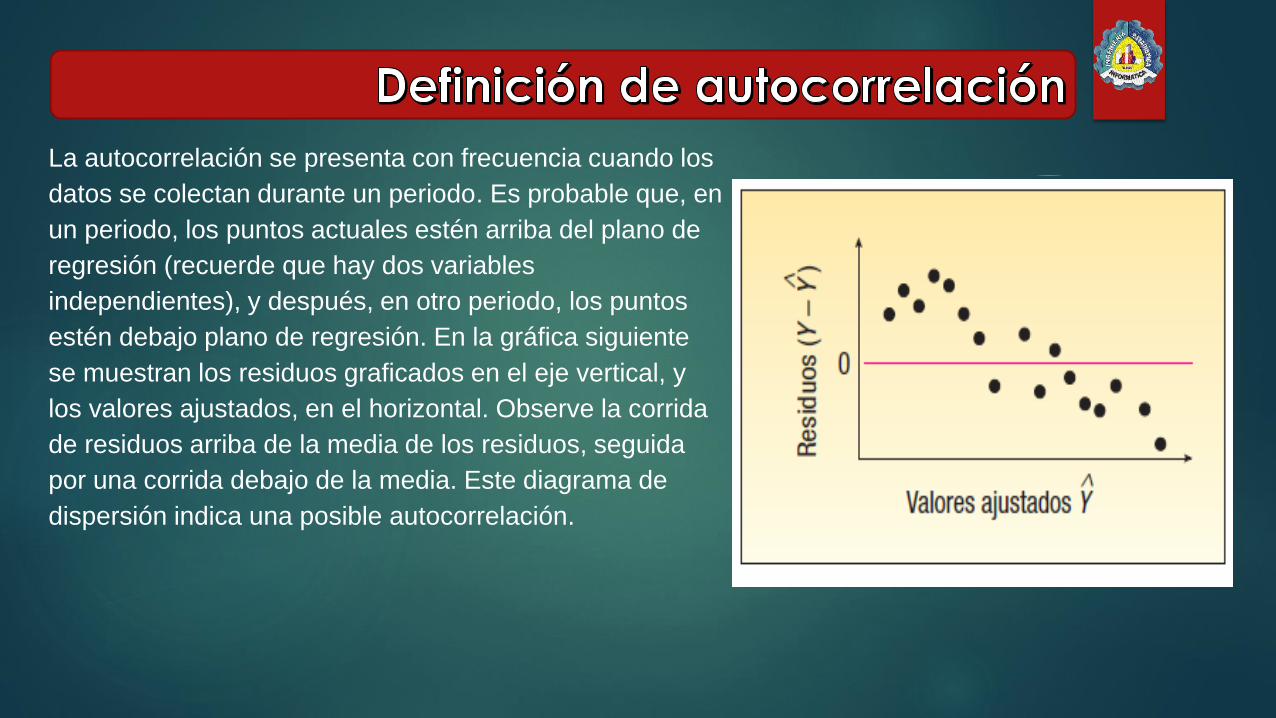

La autocorrelación se presenta con frecuencia cuando los

datos se colectan durante un periodo. Es probable que, en

un periodo, los puntos actuales estén arriba del plano de

regresión (recuerde que hay dos variables

independientes), y después, en otro periodo, los puntos

estén debajo plano de regresión. En la gráfica siguiente

se muestran los residuos graficados en el eje vertical, y

los valores ajustados, en el horizontal. Observe la corrida

de residuos arriba de la media de los residuos, seguida

por una corrida debajo de la media. Este diagrama de

dispersión indica una posible autocorrelación.

Trabajo con datos de serie temporal:

cuando se trabaja con datos de corte longitudinal , resulta bastante frecuente que el término

de perturbación en un instante dado siga una tendencia marcada por los términos de

perturbación asociados a instantes anteriores. Este hecho da lugar a la aparición de

autocorrelación en el modelo.

Especificación errónea en la parte determinista del modelo (autocorrelación espuria):

1. Omisión de variables relevantes: en tal caso, las variables omitidas pasan a formar parte

del término de error y, por tanto, si hay correlación entre distintas observaciones de las

variables omitidas, también la habrá entre distintos valores de los términos de

perturbación.

2. Especificación incorrecta de la forma funcional del modelo: si usamos un modelo

inadecuado para describir las observaciones (Ejemplo: un modelo lineal cuando en

realidad se debería usar un modelo cuadrático), notaremos que los residuos muestran

comportamientos no aleatorios (i.e.: están correlacionados).

Transformaciones de los datos:

Determinadas transformaciones del modelo original podrían causar la aparición de

autocorrelación en el término de perturbación del modelo transformado (incluso

cuando el modelo original no presentase problemas de autocorrelación).

Trabajo con modelos dinámicos:

el modelo dinámico que presentaría problemas de autocorrelación sería aquel que

incluyese entre sus variables explicativas uno o más valores retardados de la variable

dependiente.

La consecuencia más grave de la autocorrelación de las perturbaciones es que la estimación

MCO deja de ser eficiente y la inferencia estadística también se verá afectada.

Las consecuencias dependen del tipo de autocorrelación (positiva o negativa):

1. Cuando se tiene autocorrelación positiva, la matriz de varianza y covarianza de los residuos

esta subestimada, si el tipo de autocorrelación es negativa, se tiene una sobrestimación de

la misma.

2. Cuando se tiene autocorrelación positiva, la matriz de varianza y covarianza de los

coeficientes (betas) esta subestimada, si el tipo de autocorrelación es negativa, se tiene una

sobrestimación de la misma.

3. Cuando se tiene autocorrelación positiva, los intervalos de confianza son angostos, si el tipo

de autocorrelación es negativa, se tienen intervalos de confianza más amplios.

4. Cuando se tiene autocorrelación positiva, se tiende a cometer error tipo I (rechazar la

hipótesis nula cuando es verdadera), si el tipo de autocorrelación es negativa, se tiende a

cometer error tipo II (no rechazar la hipótesis nula cuando es falsa).

5. Los son lineales, insesgados, pero ineficientes (no tienen varianza mínima).

6. Las pruebas y pierden validez.

Naturaleza del problema

• El supuesto de no autocorrelación se relaciona con las perturbaciones

poblacionales ut (no observables directamente)

• Sólo disponemos de información sobre ûty no son lo mismo que ut

• Es más, nuestros datos se basan en una muestra

Puede que Ut sean homoscedásticos y no correlacionados y ût sean

heteroscedásticos y autocorrelacionados

No existe un método universal para indicar la forma

correcta de especificar un modelo:

1. Método gráfico

2. Prueba de Rachas

3. Prueba “d” de Durbin-Watson

4. Prueba Asintótica(o de muestras grandes)

5.Prueba Breusch-Godfrey

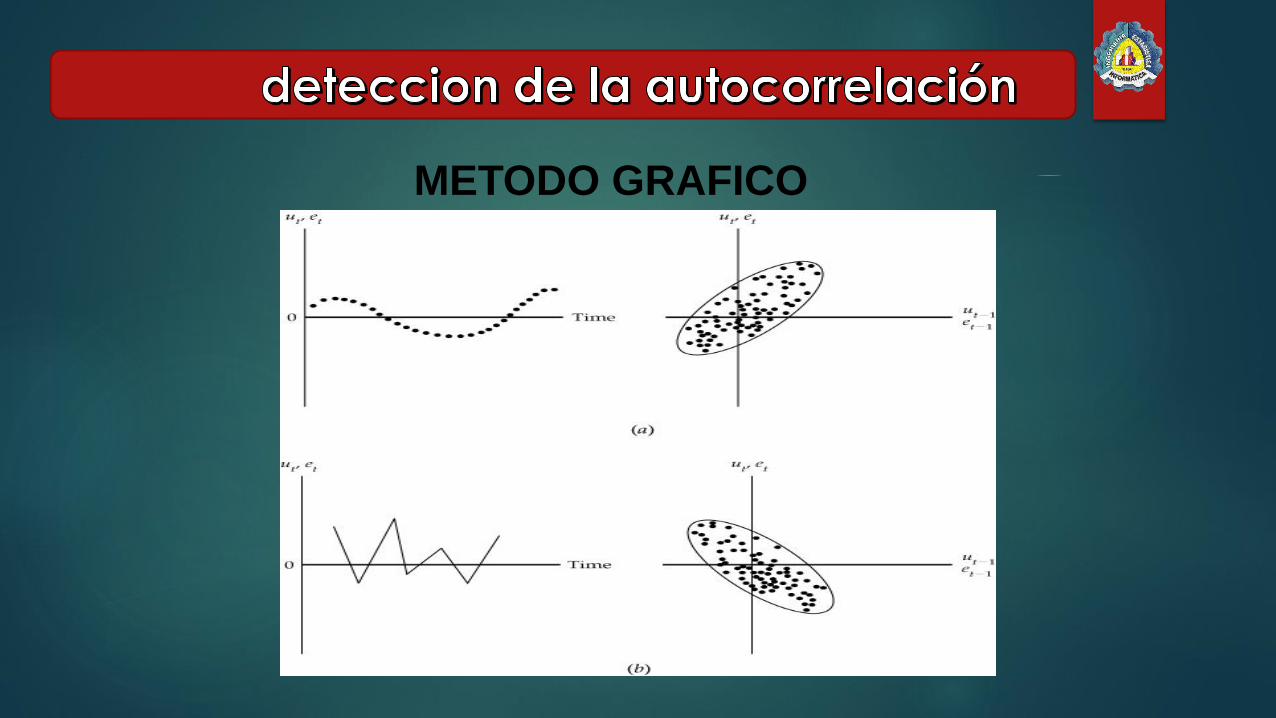

METODO GRAFICO

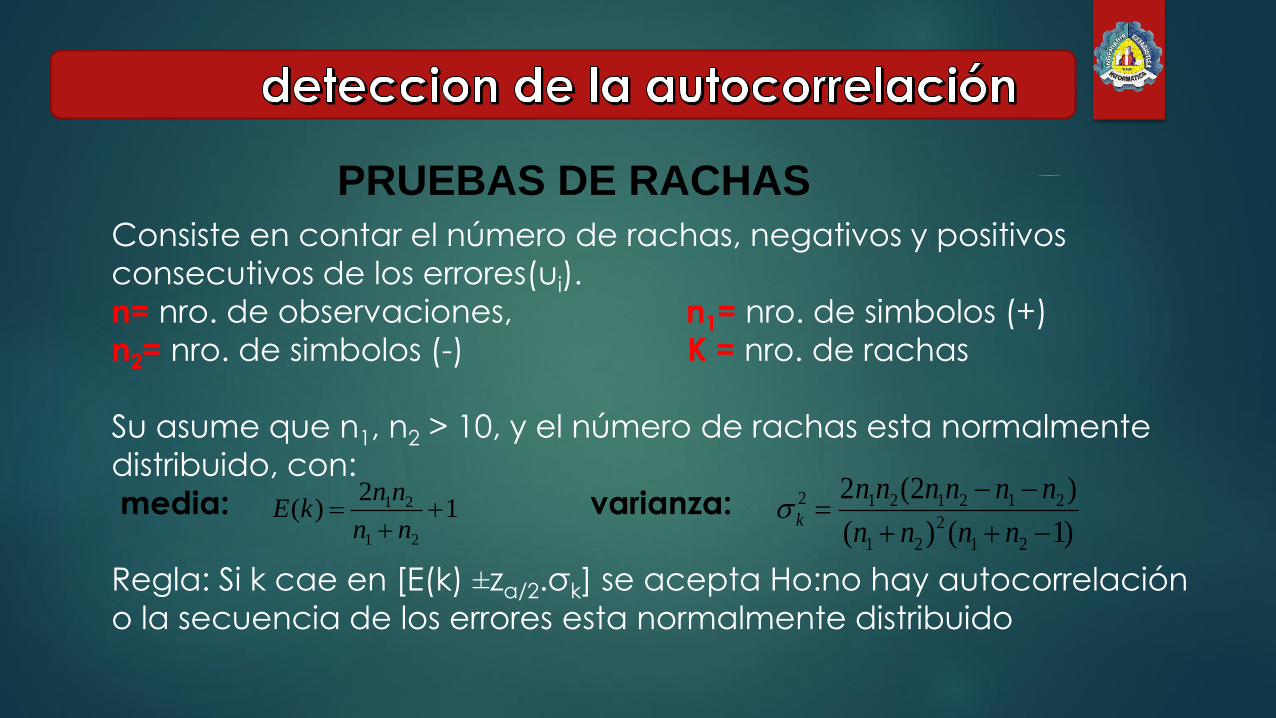

PRUEBAS DE RACHAS

Consiste en contar el número de rachas, negativos y positivos

consecutivos de los errores(ui).

n= nro. de observaciones, n1= nro. de simbolos (+)

n2= nro. de simbolos (-) K = nro. de rachas

Su asume que n1, n2 > 10, y el número de rachas esta normalmente

distribuido, con:

media: varianza:

Regla: Si k cae en [E(k) ±zα/2.σk] se acepta Ho:no hay autocorrelación

o la secuencia de los errores esta normalmente distribuido

)1()(

)2(2

21

2

21

2121212

nnnn

nnnnnnk1

2)(

21

21

nn

nnkE

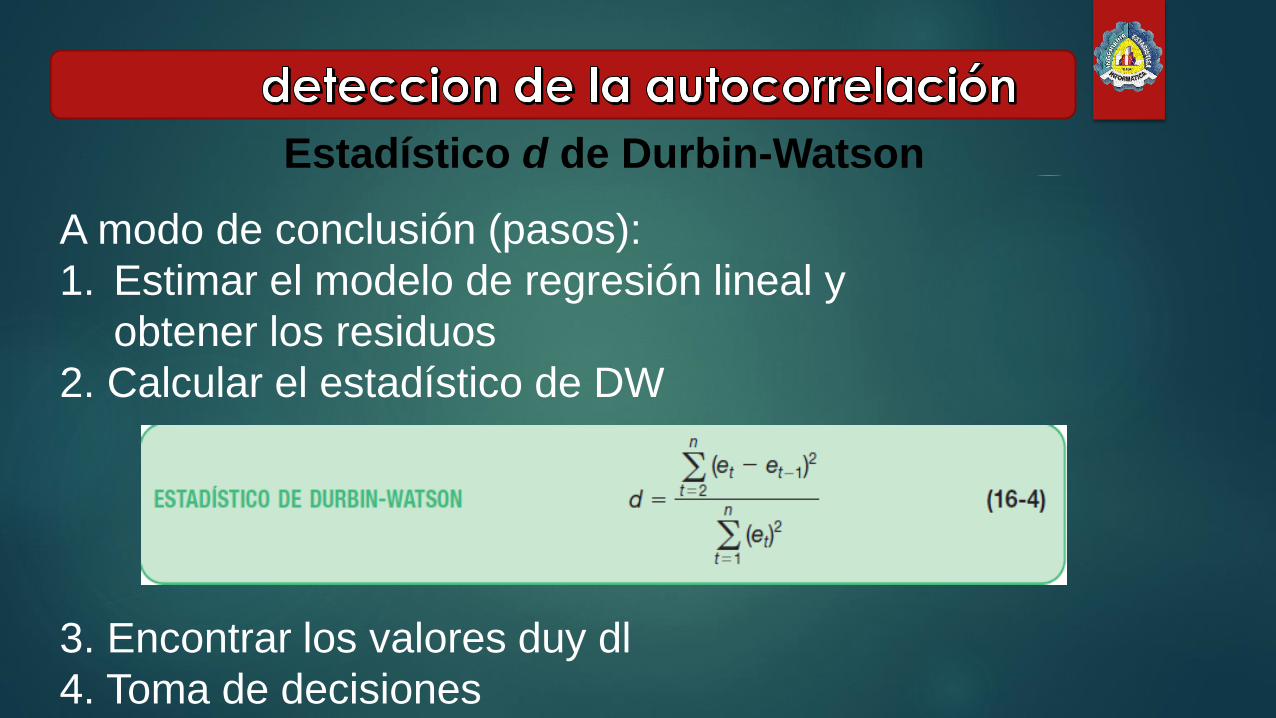

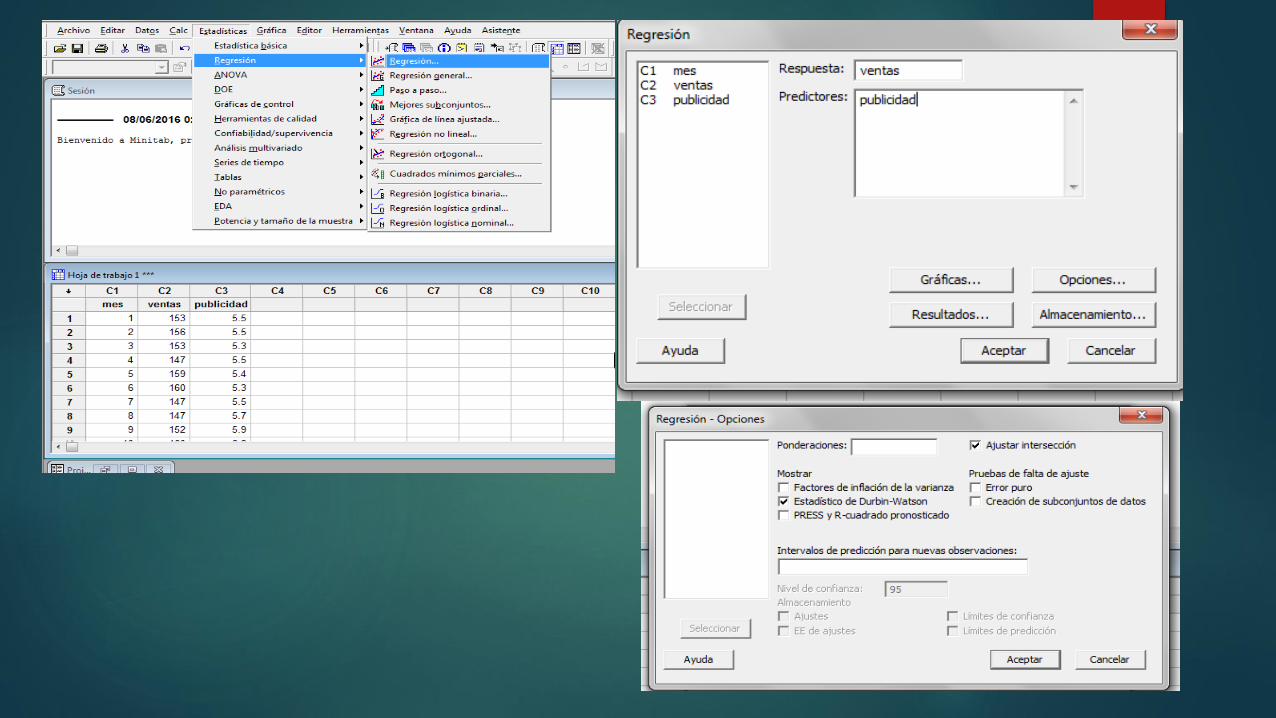

A modo de conclusión (pasos):

1. Estimar el modelo de regresión lineal y

obtener los residuos

2. Calcular el estadístico de DW

3. Encontrar los valores duy dl

4. Toma de decisiones

Estadístico d de Durbin-Watson

La hipótesis a probar es: Ho: ρ=0

El tamaño de muestra debe ser

grande(n>30)

Puede demostrarse: zc=n . r ~ N (0,1)

Si Zc Zt rechazar Ho.

Prueba de Asintótica

(o de muestras grandes)

Es una prueba general que permite:

1. Modelos dinámicos

2. ut siguen un modelo autorregresivo de orden p

3. Promedios móviles del término de error

Prueba de Breusch-Godfrey

Pasos:

1. Estimar el modelo de regresión lineal

2. Regresar ût sobre X’s originales y ût-1, ût-2,…ût-p

3. Obtener el R-cuadrado de la regresión anterior

4. Breusch y Godfrey demostraron que

Si el valor obtenido excede el valor crítico, podemos rechazar la

Ho y, al menos, un es distinto de cero

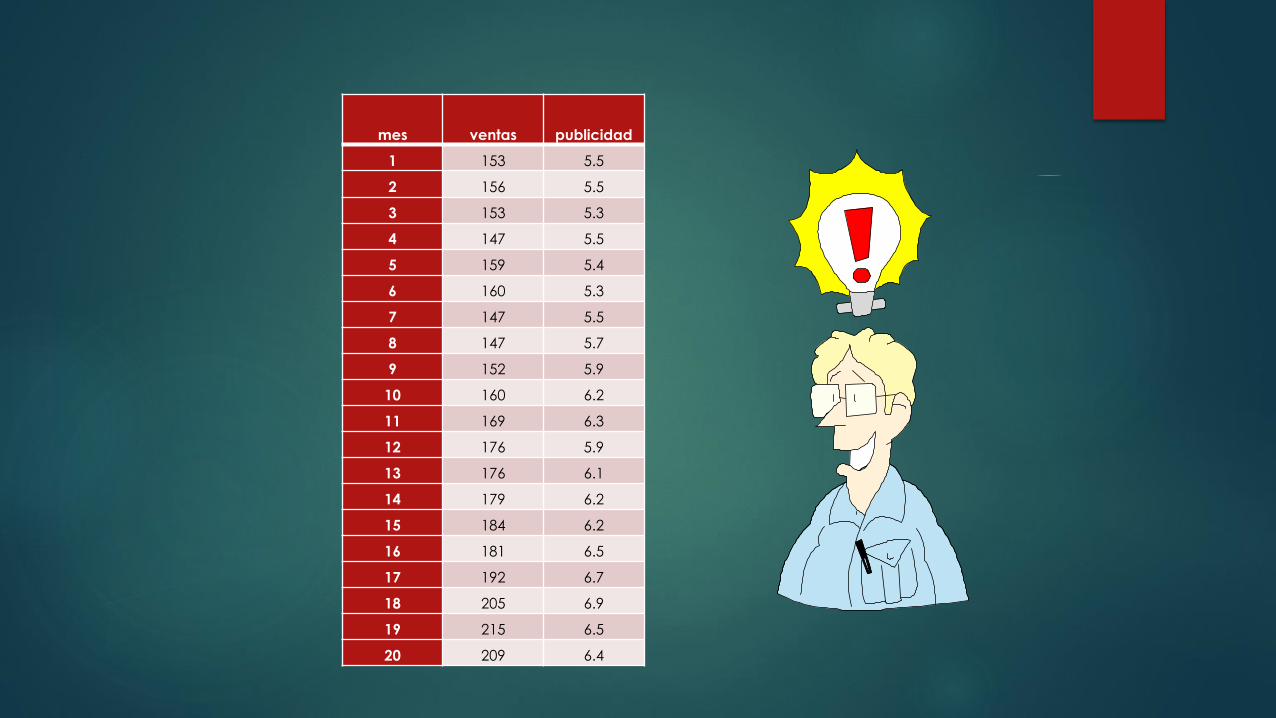

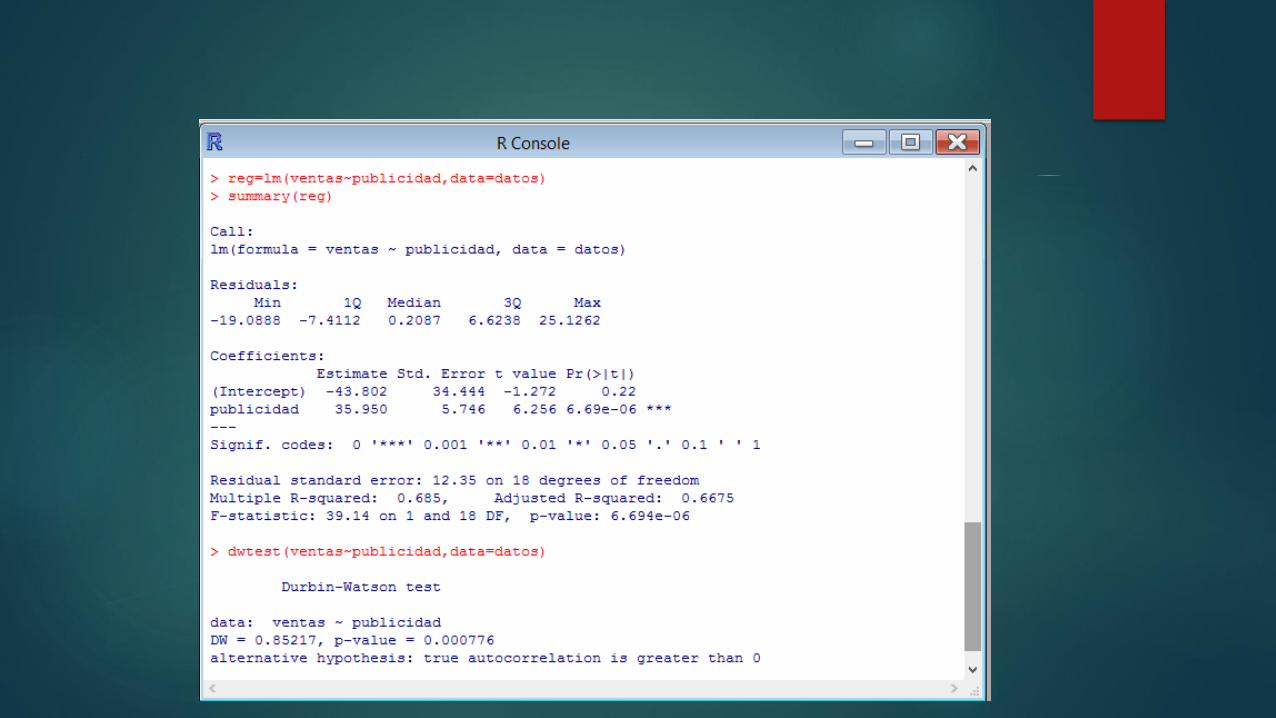

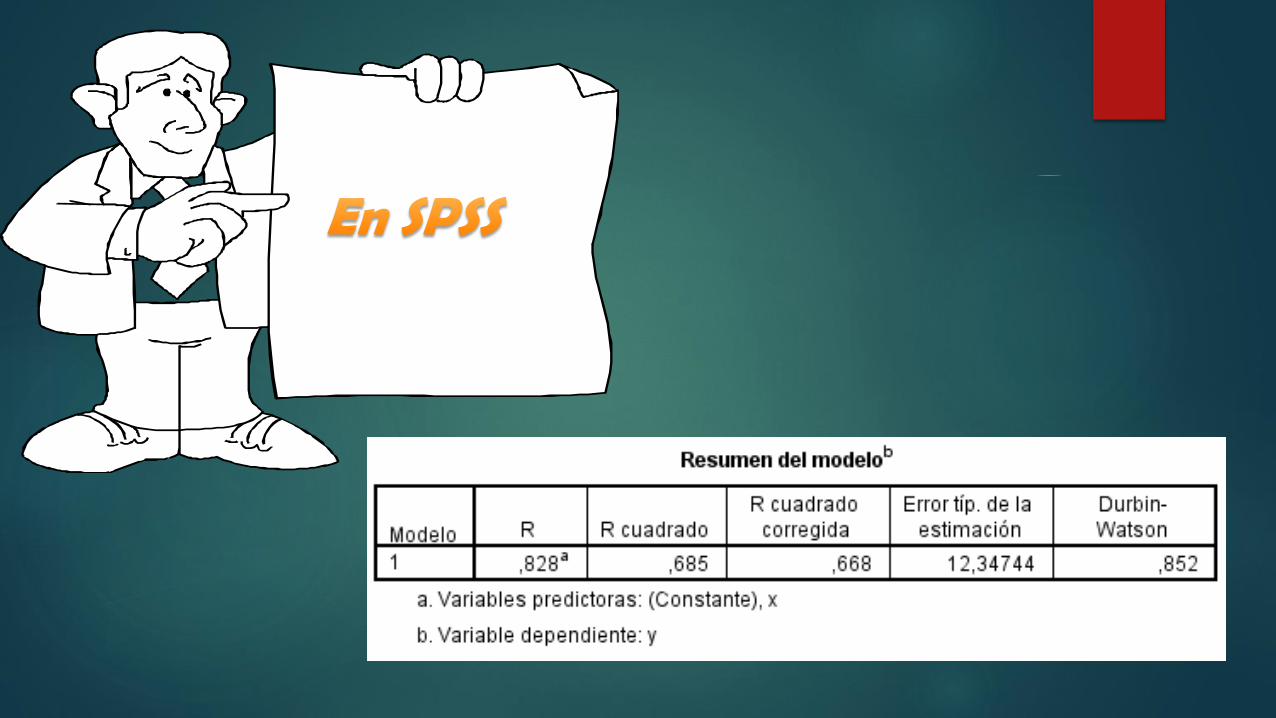

Banner Rocker Company fabrica y comercializa mecedoras. La compañía

diseñó una mecedora especial para adultos mayores, que anuncia en la

televisión. El mercado de la silla especial se encuentra en los estados de

Carolina del Norte, Carolina del Sur, Florida y Arizona, donde viven muchos

adultos mayores y jubilados. El presidente de Banner Rocker estudia la

asociación entre sus gastos en publicidad (X) y el número de mecedoras

vendidas en los últimos 20 meses (Y), para lo cual recopiló los siguientes

datos. A él le gustaría elaborar un modelo para proyectar las ventas, con

base en la cantidad que la empresa gastó en publicidad, pero le preocupa

que, como reunió estos datos durante meses consecutivos, pueda tener

problemas con la autocorrelación.

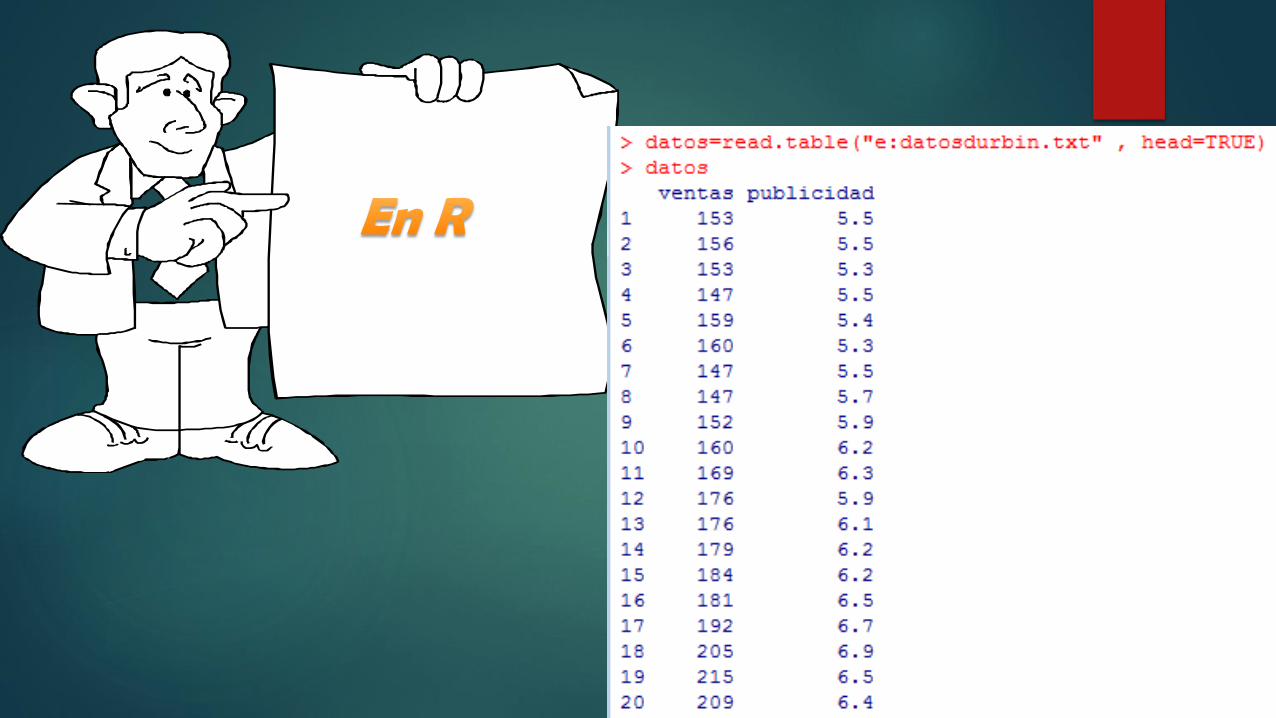

mes ventas publicidad

1 153 5.5

2 156 5.5

3 153 5.3

4 147 5.5

5 159 5.4

6 160 5.3

7 147 5.5

8 147 5.7

9 152 5.9

10 160 6.2

11 169 6.3

12 176 5.9

13 176 6.1

14 179 6.2

15 184 6.2

16 181 6.5

17 192 6.7

18 205 6.9

19 215 6.5

20 209 6.4

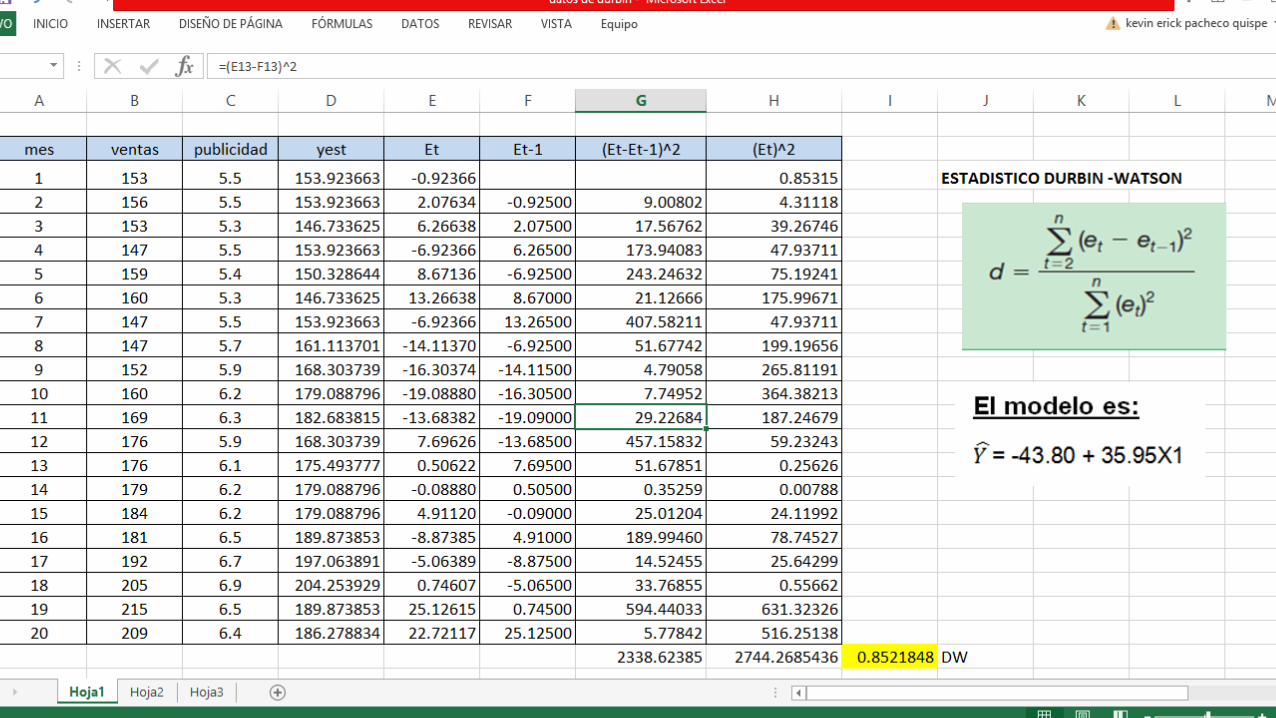

PLANTEAMIENTO DE HIPOTESIS

Estadístico d de Durbin-Watson

H0: Sin correlación residual (p= 0)

H1: Correlación residual positiva (p> 0)

resultado

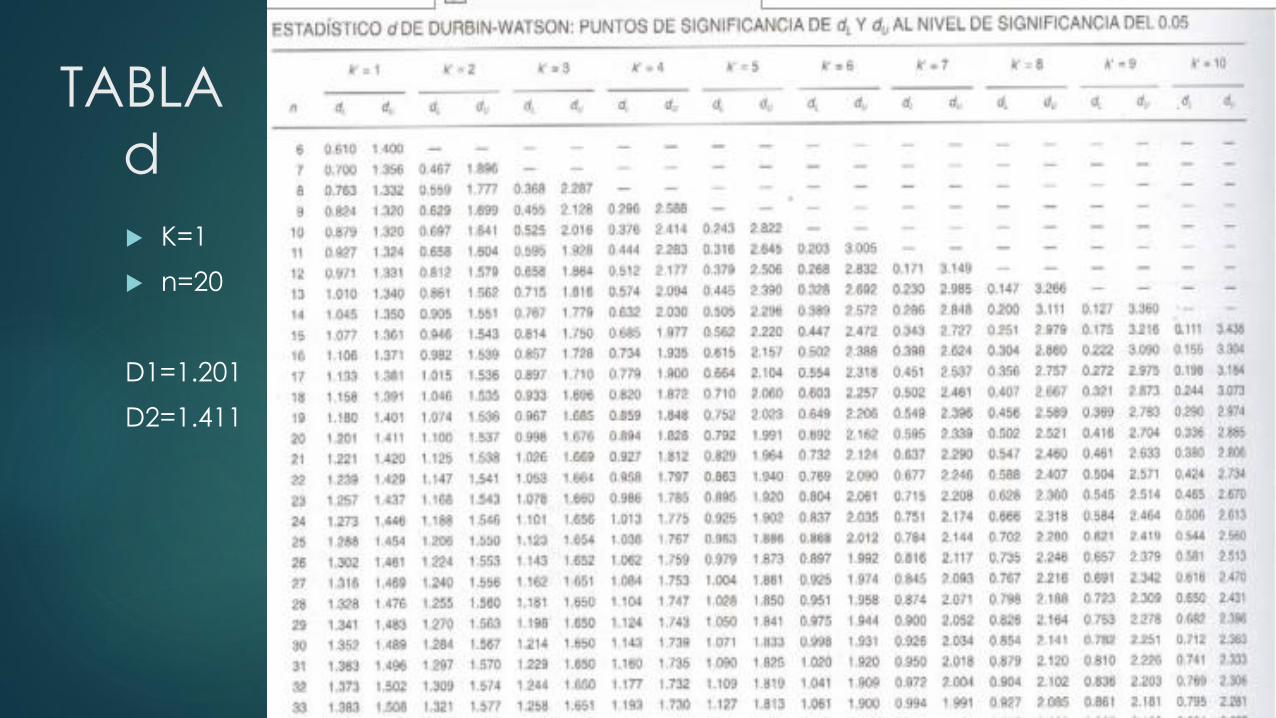

TABLA

d

K=1

n=20

D1=1.201

D2=1.411

conclusión

Puesto que el valor calculado de d es 0.8522, que es menor

que dl, rechace la hipótesis nula y acepte la hipótesis

alternativa. Se concluye que los residuos están

autocorrelacionados. Se violó una de las suposiciones de

regresión.

¿Qué hacer?

La existencia de autocorrelación en general

significa que el modelo de regresión no se

especificó de manera correcta. Es probable que

necesite agregar una o más variables

independientes que tengan algunos efectos en

el orden del tiempo sobre la variable

dependiente. La variable independiente más

simple que aún se debe agregar es una que

represente los periodos.