INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN SECCIÓN DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN. “MODELO PARA LA FORMULACIÓN Y EVALUACIÓN FINANCIERA Y ECONÓMICA DE UN PROYECTO DE INVERSIÓN PARA LA INSTALACIÓN DE UN DEPÓSITO DENTAL EN LA ZONA CENTRO DEL D. F..” TESIS QUE PARA OBTENER EL GRADO DE: MAESTRO EN CIENCIAS CON ESPECIALIDAD EN ADMINISTRACIÓN DE NEGOCIOS. PRESENTA: ESTEBAN LUIS VELA HERNÁNDEZ. MÉXICO, D. F. 2005

Transcript

INSTITUTO POLITÉCNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN

SECCIÓN DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN.

“MODELO PARA LA FORMULACIÓN Y EVALUACIÓN FINANCIERA Y ECONÓMICA DE UN PROYECTO DE INVERSIÓN PARA LA INSTALACIÓN DE

UN DEPÓSITO DENTAL EN LA ZONA CENTRO DEL D. F..”

TESIS

QUE PARA OBTENER EL GRADO DE:

MAESTRO EN CIENCIAS CON ESPECIALIDAD EN ADMINISTRACIÓN DE NEGOCIOS.

PRESENTA:

ESTEBAN LUIS VELA HERNÁNDEZ.

MÉXICO, D. F. 2005

1

2

INSTITUTO POLITÉCNICO NA CIÓ NAL.

COORDINACIÓN GENERAL DE POSGRADO E INVESTIGACIÓN

CARTA CESIÓN DE DERECHOS

En la Ciudad de México., D. F. el día 16 del mes de diciembre del año 2004, el que suscribe Vela Hernández

Esteban Luis alumno del Programa dé Maestría en Ciencias con Especialidad en Administración de Negocios

con número de registro 910507, Adscrito a la Escuela Superior de Comercio y Administración, manifiesta

que es autor Intelectual del presente trabajo de Tesis bajo la dirección del M.C. Alejandro Solís Villela y

cede los derechos del trabajo intitulado “Modelo para la Formulación y Evaluación Financiera y Económica

de un Proyecto de Inversión para la Instalación de un Depósito Dental en la Zona Centro del D. F.” al

Instituto Politécnico Nacional para su difusión, con fines académicos y de investigación.

Los usuarios de la información no deben reproducir el contenido textual, gráficas o datos del

trabajo sin el permiso expreso del autor y/o director del trabajo. Este puede ser obtenido

escribiendo a la siguiente dirección [email protected]. Si el permiso se otorga, el usuario deberá

dar el agradecimiento correspondiente y citar la fuente del mismo.

M. C. Esteban Luis Vela Hernández

3

DEDICATORIA.

Dedico el presente trabajo a todas aquellas personas que han contribuido para que mi vida sea como lo es el día de hoy.

Y muy especialmente a:

Maru, mi esposa.

Mis padres, que afortunadamente están conmigo.

Mis hermanas y hermano.

4

AGRADECIMIENTOS.

Quiero agradecer a toda mi familia el apoyo que me han brindado, para que pudiera llegar a este momento tan esperado.

Al Instituto Politécnico Nacional por los conocimientos que he recibido desde la vocacional y que me han permitido múltiples satisfacciones.

A la Escuela Superior de Comercio y Administración, por darme mucho más que conocimientos técnicos.

A la Comisión Revisora de Tesis de la División de Estudios de Posgrado, por mostrarme el camino para que este trabajo llegara al nivel que tiene.

5

INDICE

PAGINA.

GLOSARIO 8

RELACION DE GRÁFICAS, FORMATOS, CUADROS Y DIAGRAMAS 10

RESUMEN (VERSIÓN EN ESPAÑOL) 12

RESUMEN (VERSIÓN EN INGLES) 15

INTRODUCCIÓN 18

ANTECEDENTES 19

JUSTIFICACIÓN 21

OBJETIVOS 23

METODOLOGÍA 24

PLANTEAMIENTO DEL PROBLEMA 27

PRIMERA PARTE. 29

MARCO TEÓRICO.

CAPITULO I PROPUESTA PARA PROYECTOS DE INVERSIÓN 30

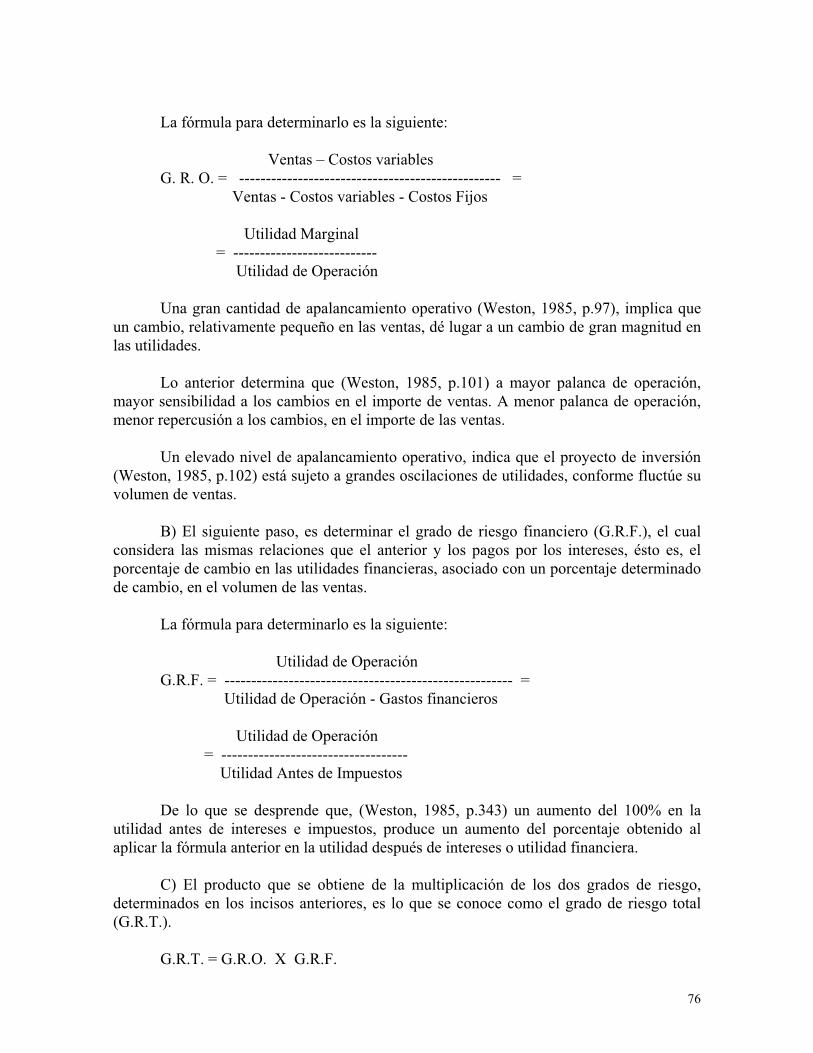

1.1 CONDICIONES ECONÓMICAS ACTUALES 37

1.2 ANÁLISIS DE LAS OPORTUNIDADES DE MERCADO Y EVALUACION DE LA COMPAÑÍA 44

PROYECTO DE INVERSIÓN PARA LA CREACIÓN DEUN DEPÓSITO DENTAL 83

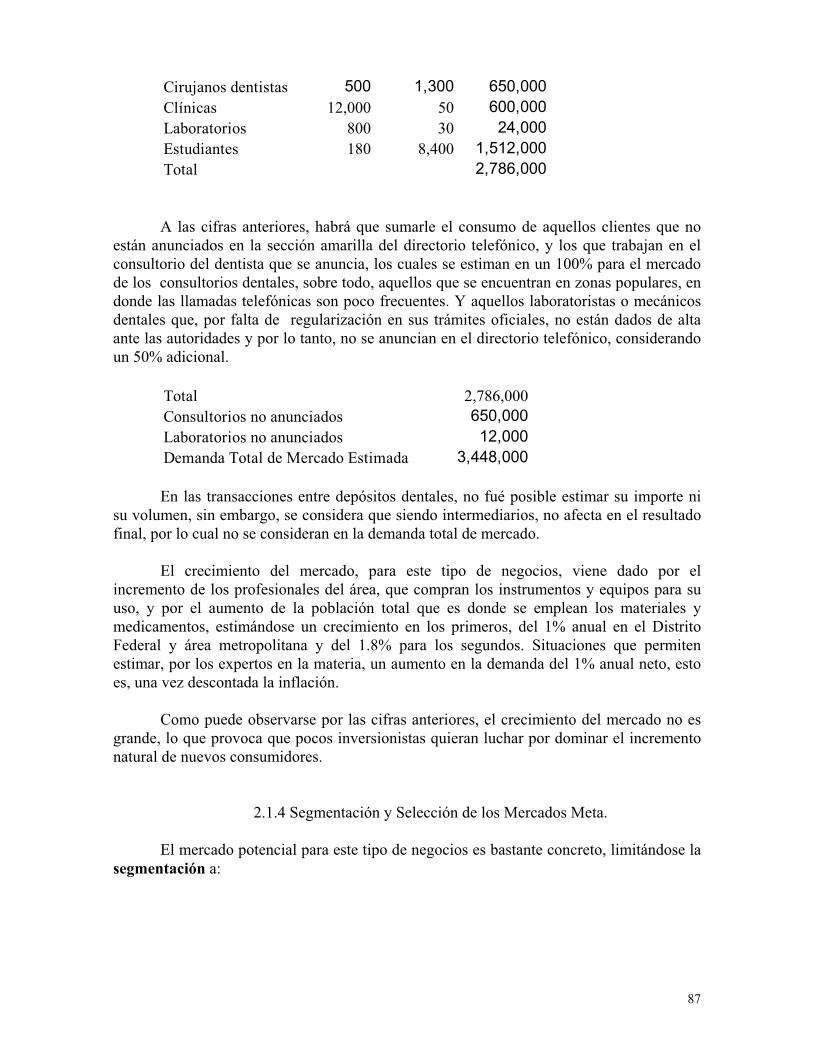

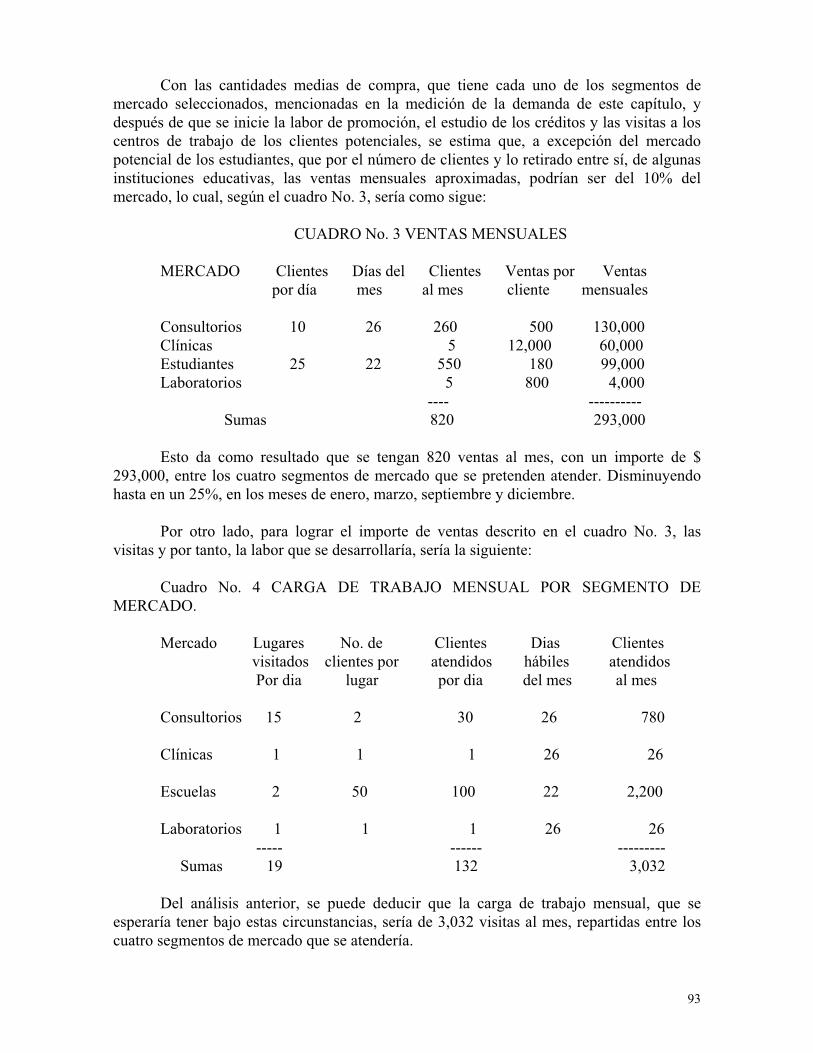

2.1 ESTUDIO DE MERCADO. 85

2.1.1 MERCADOTECNIA SOCIAL. 85 2.1.2 INVESTIGACIÓN DE MERCADO. 85 2.1.3 MEDICIÓN Y PRONOSTICO DE LA DEMANDA. 86 2.1.4 SEGMENTACIÓN Y SELECCIÓN DE LOS MERCADOS META 87 2.1.5 ESTRATEGIAS DE MERCADOTECNIA. 89 2.1.6 PRONÓSTICOS DE VENTAS 92

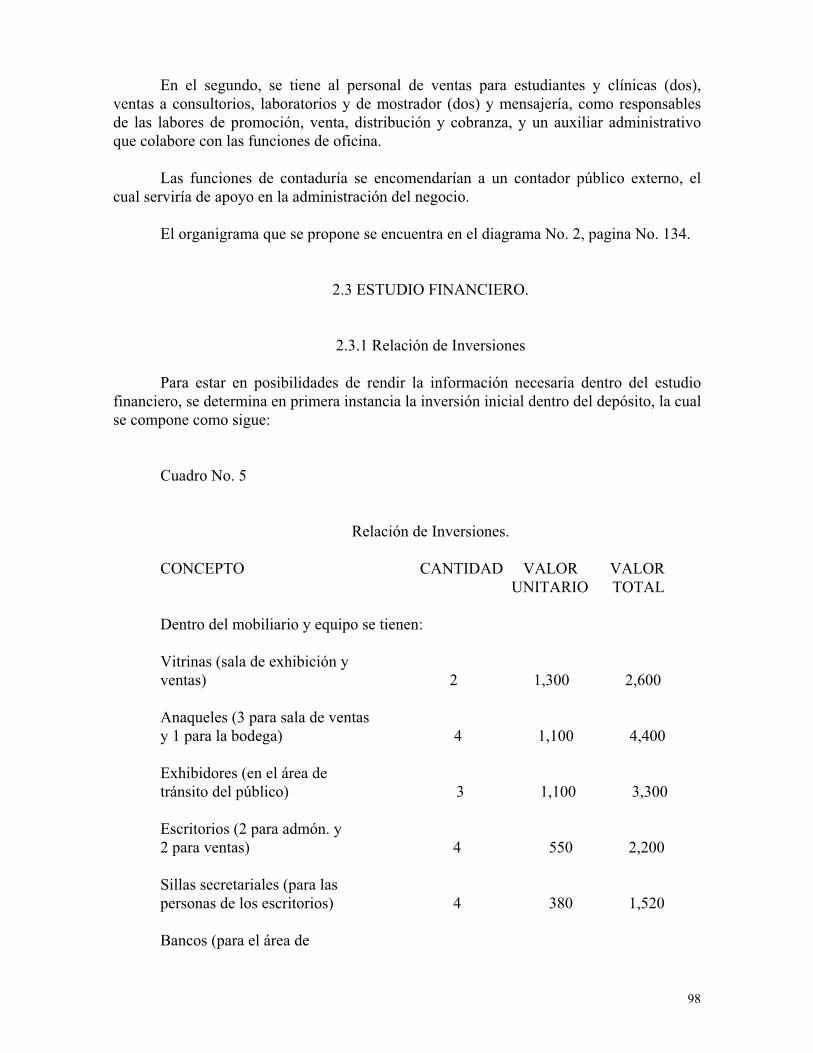

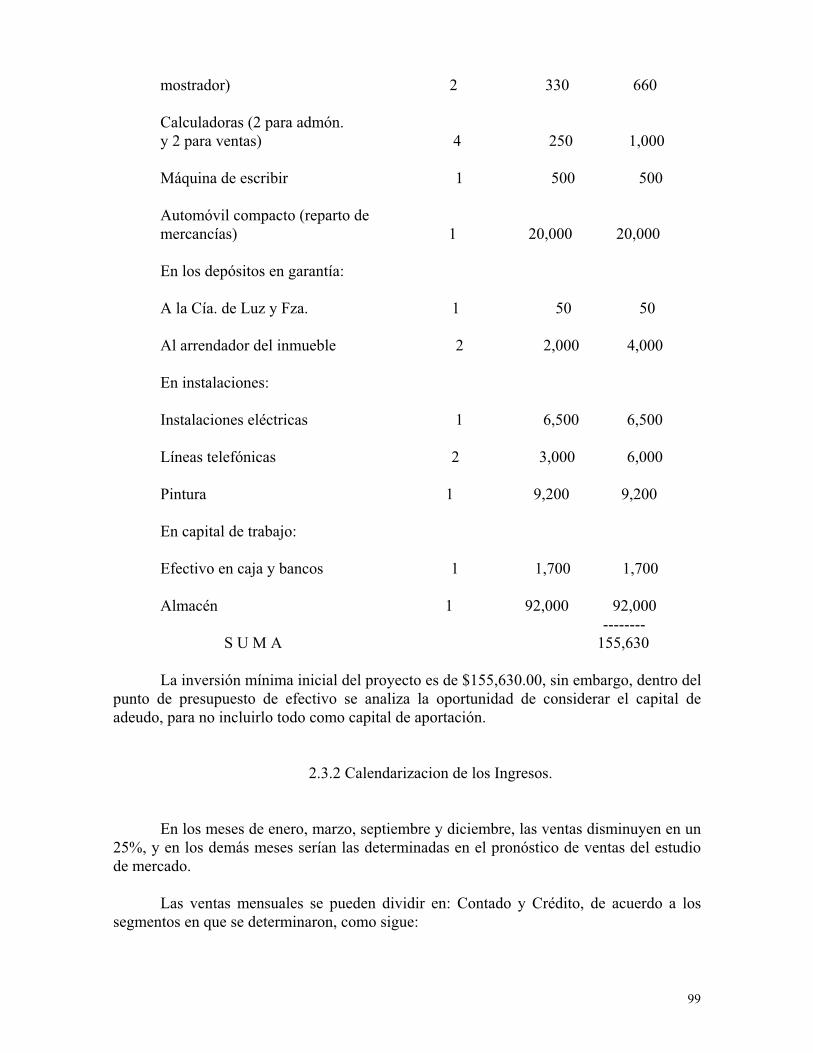

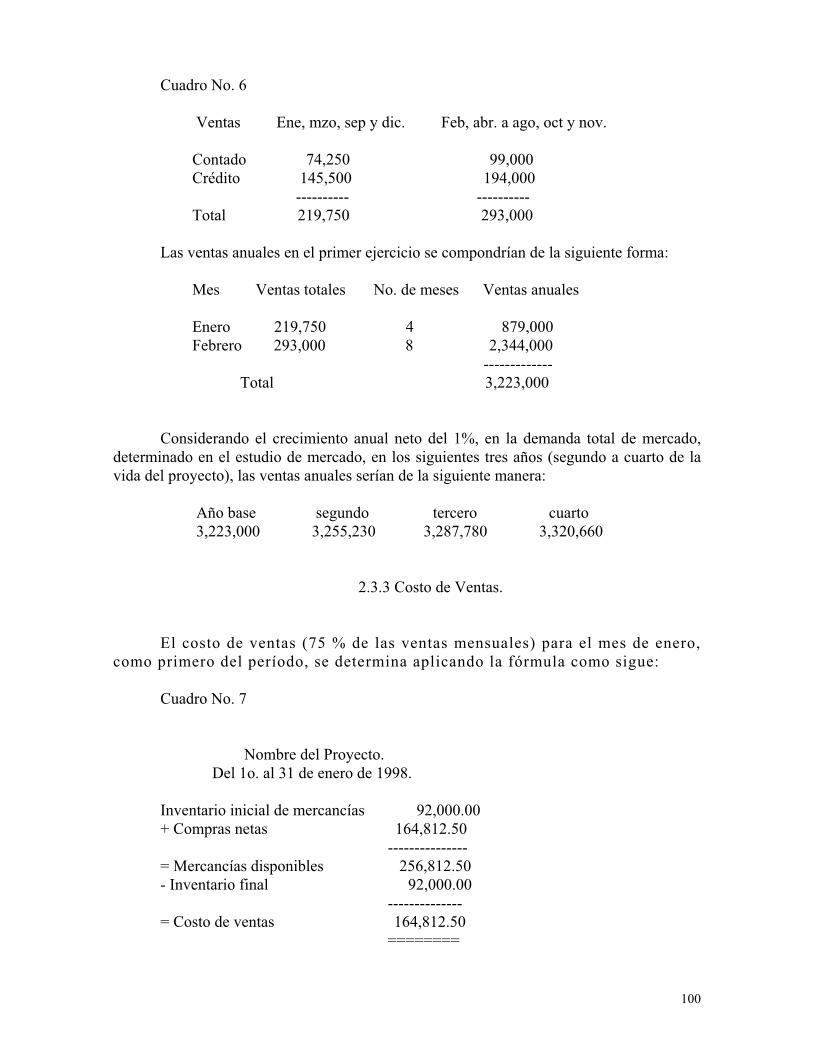

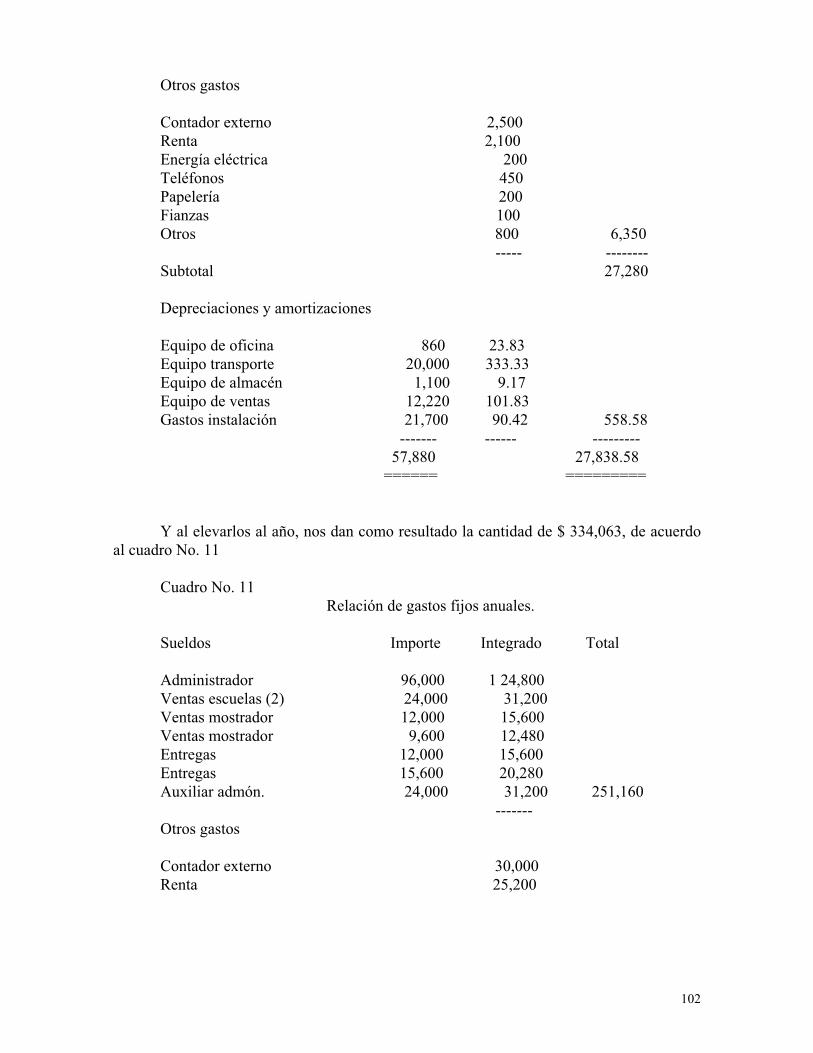

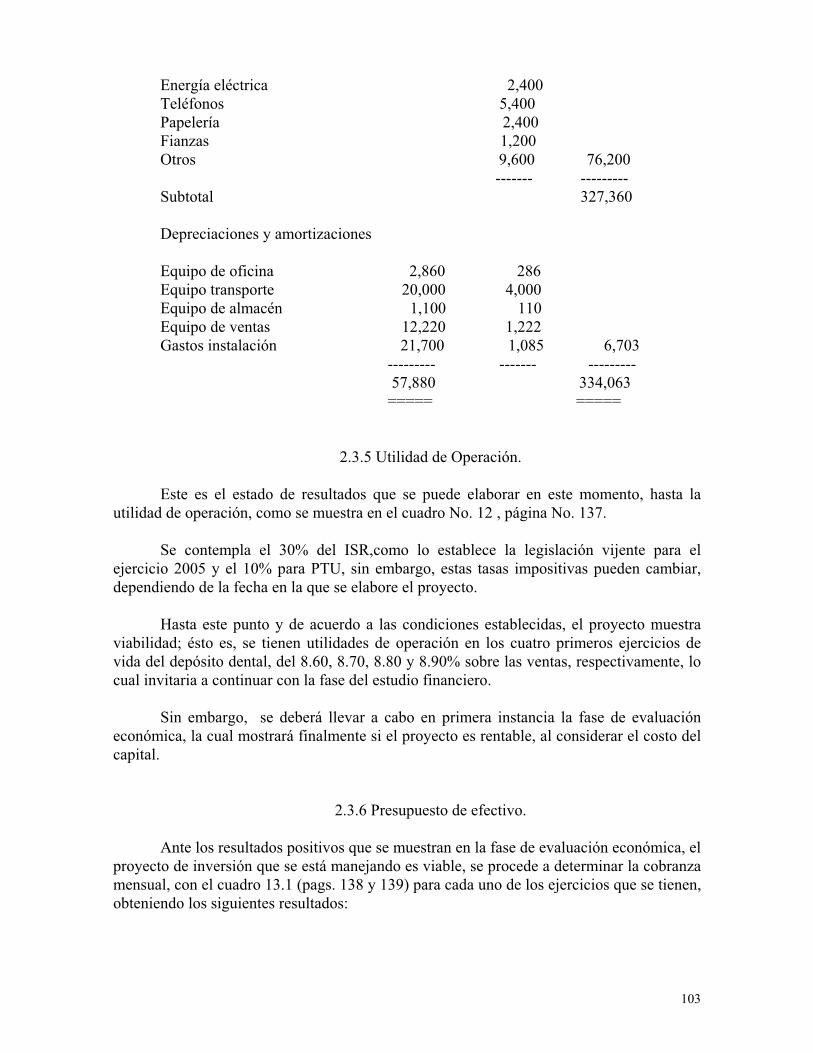

2.3.1 RELACIÓN DE INVERSIONES. 98 2.3.2 CALENDARIZACION DE LOS INGRESOS. 992.3.3 COSTO DE VENTAS. 100 2.3.4 COSTOS VARIABLES Y COSTOS FIJOS. 101 2.3.5 UTILIDAD DE OPERACIÓN 103

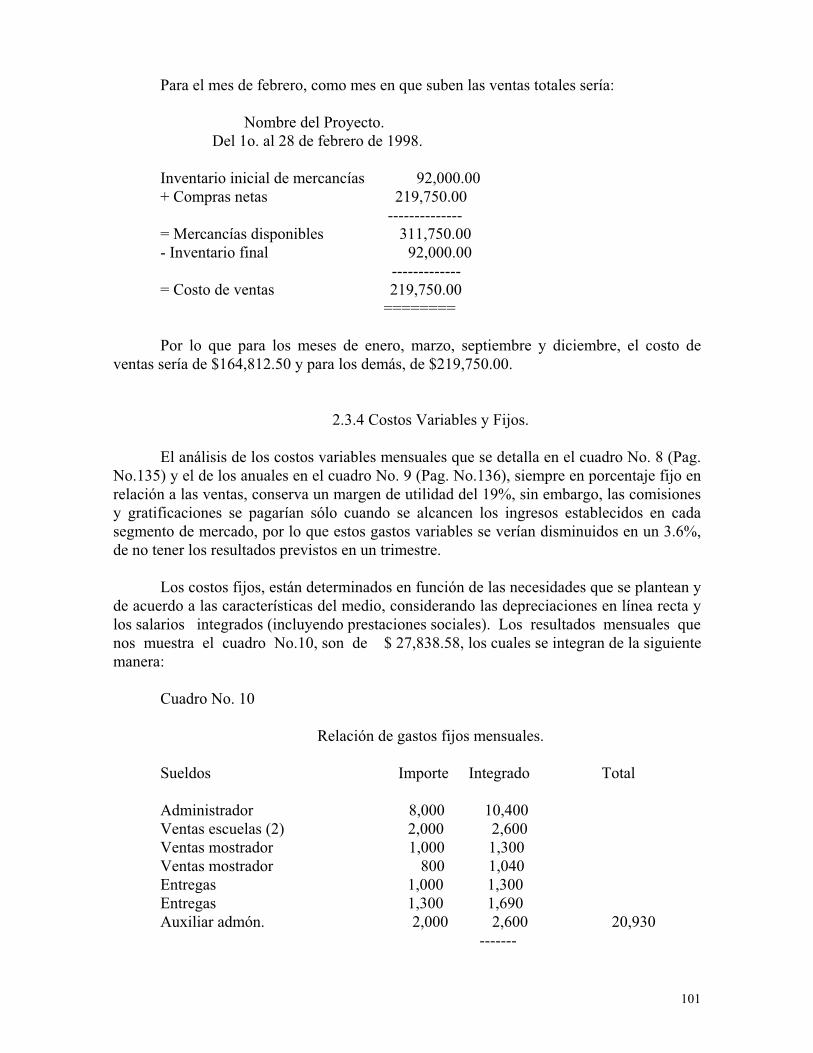

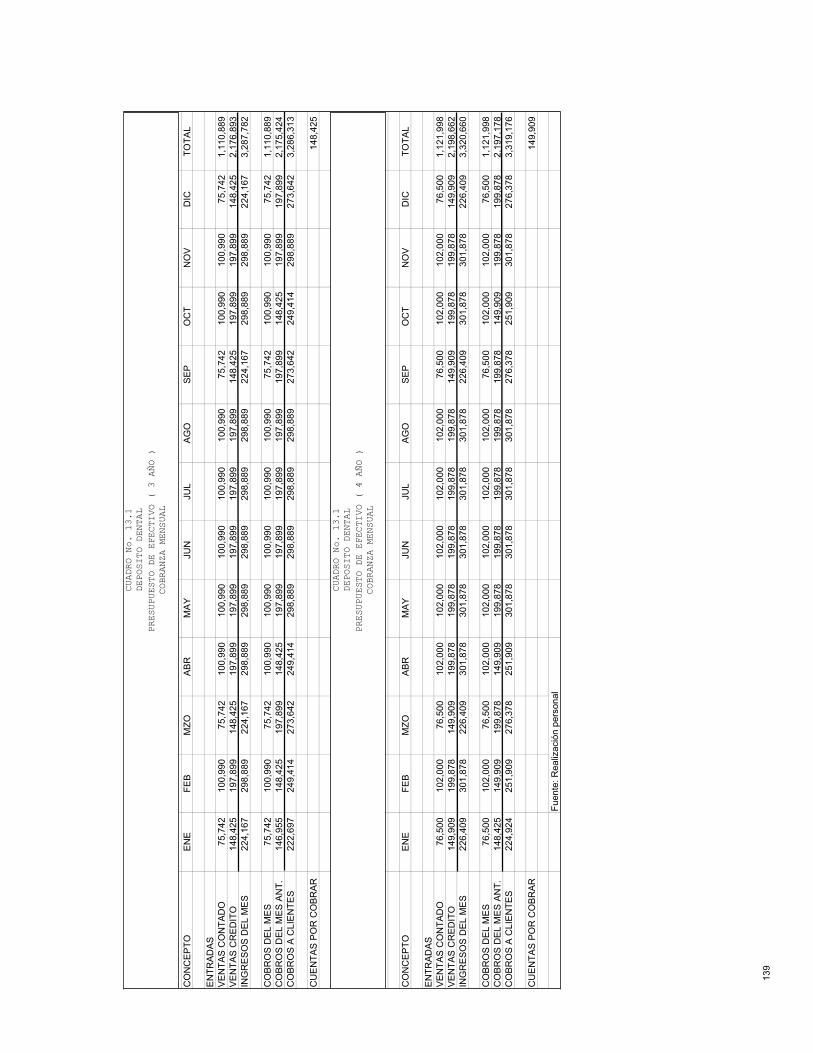

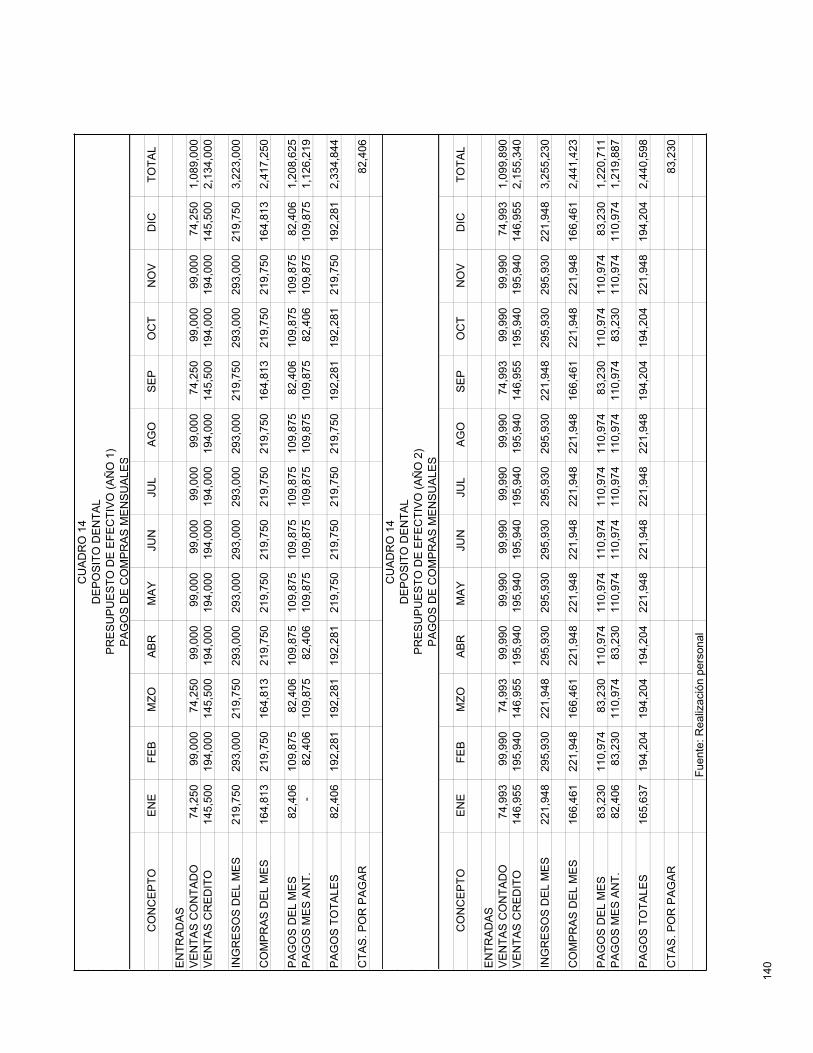

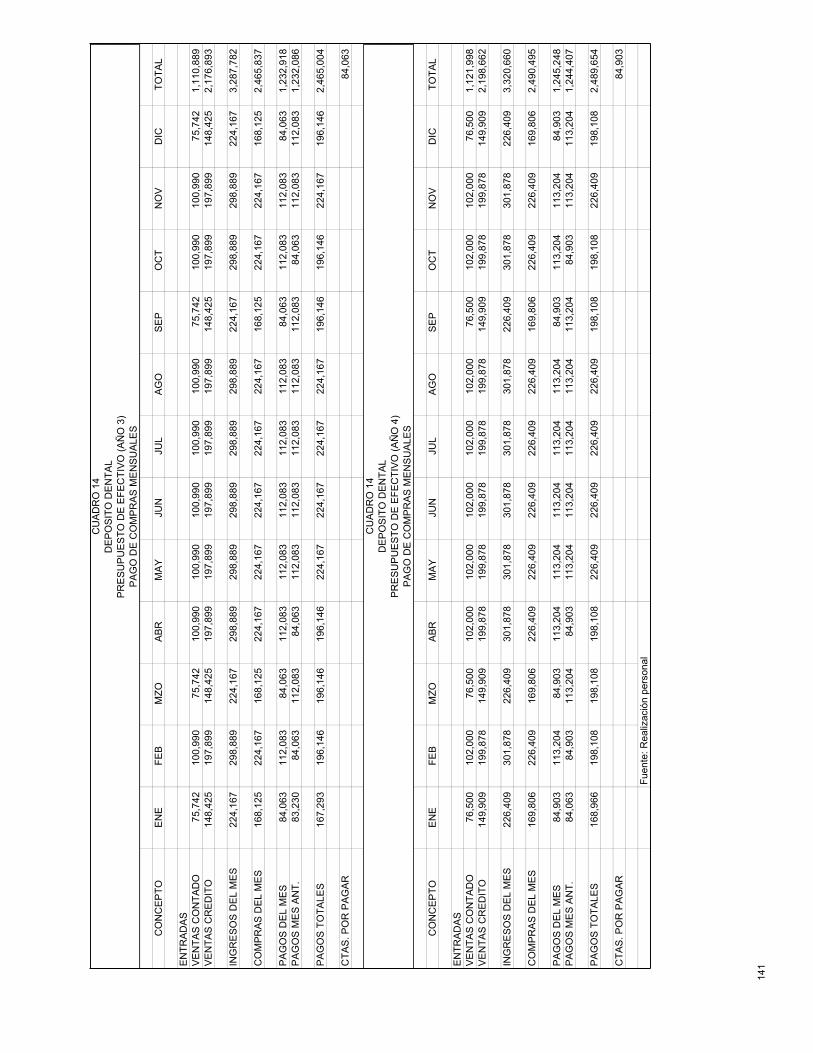

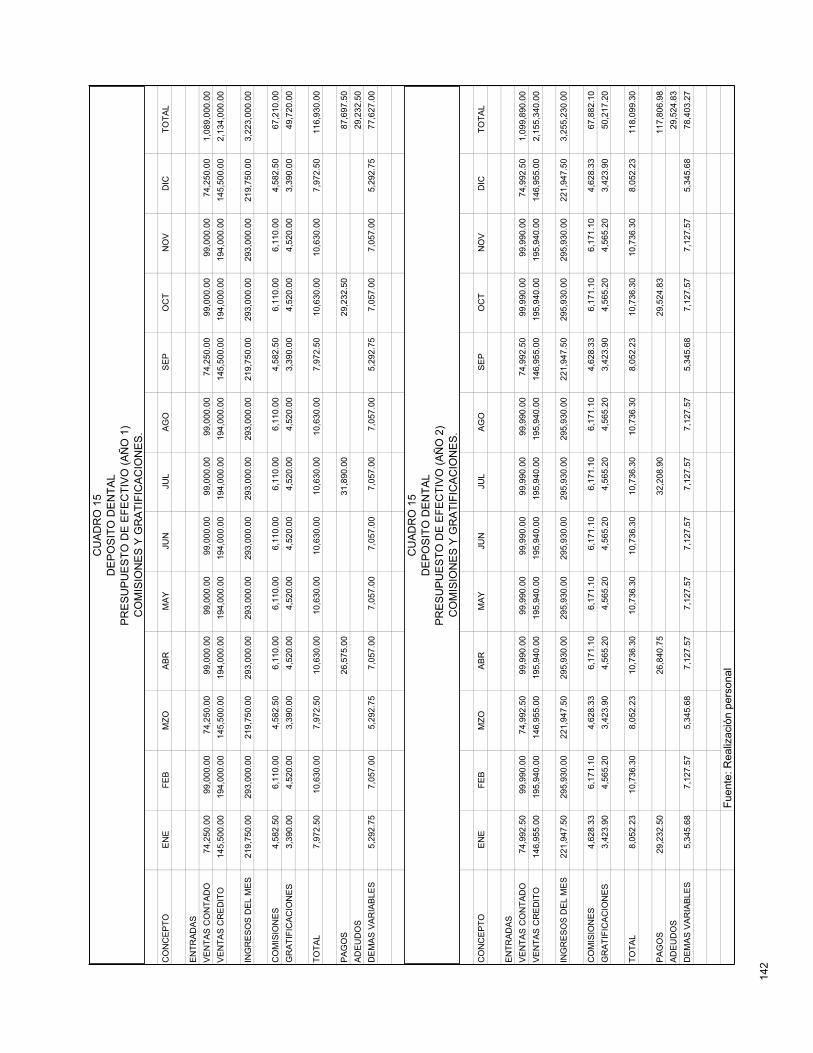

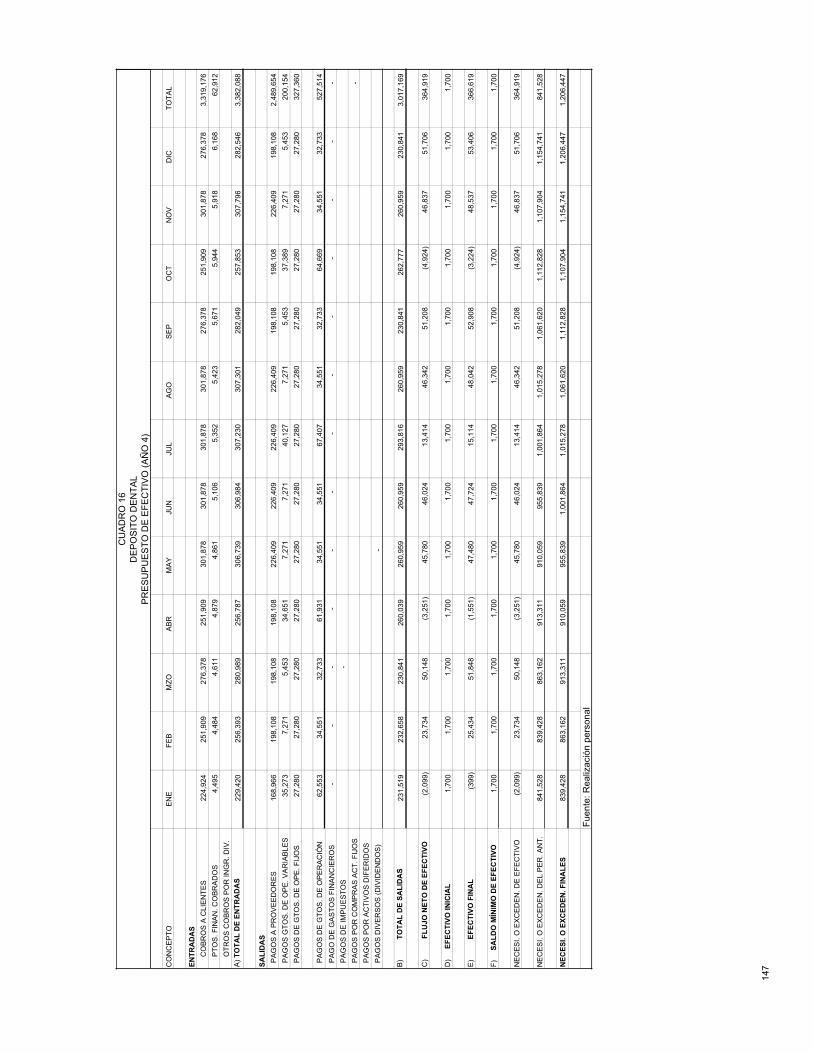

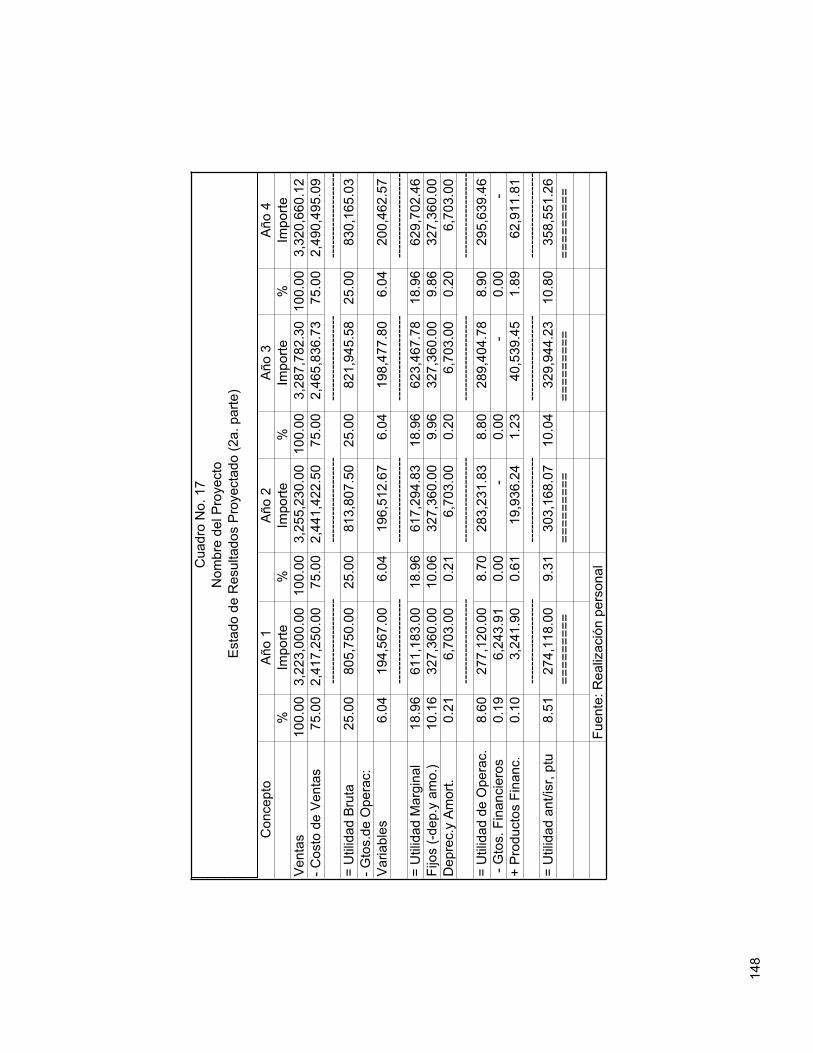

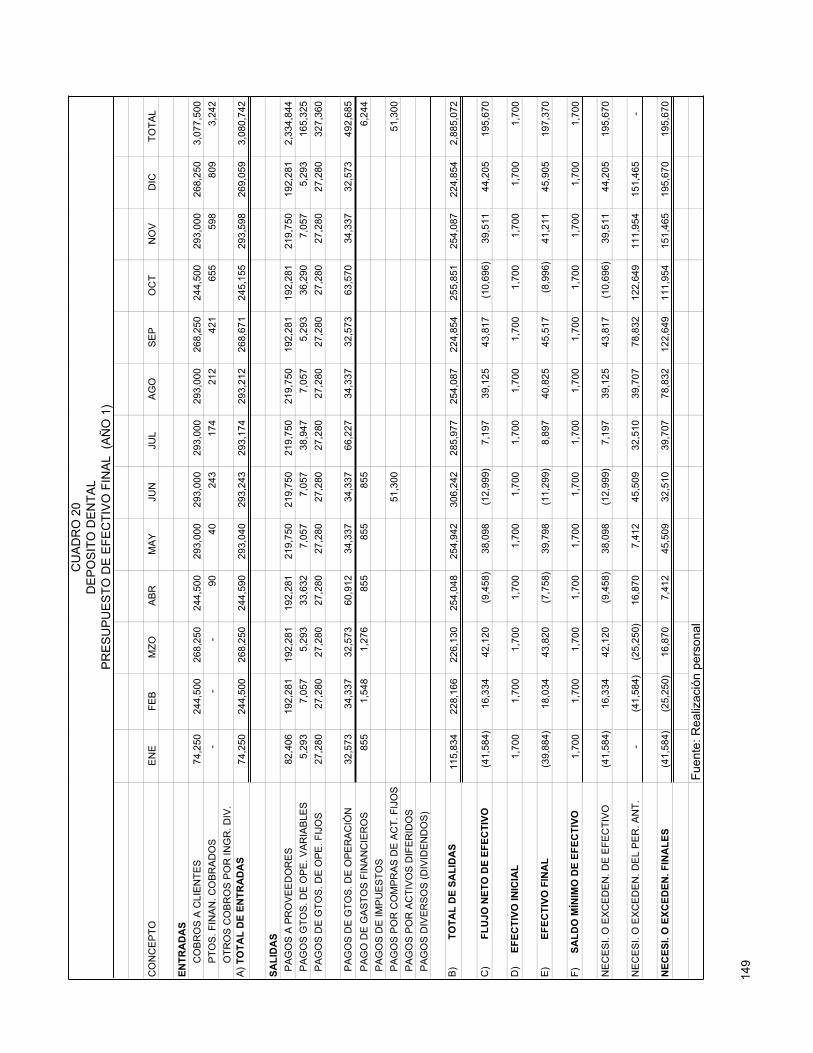

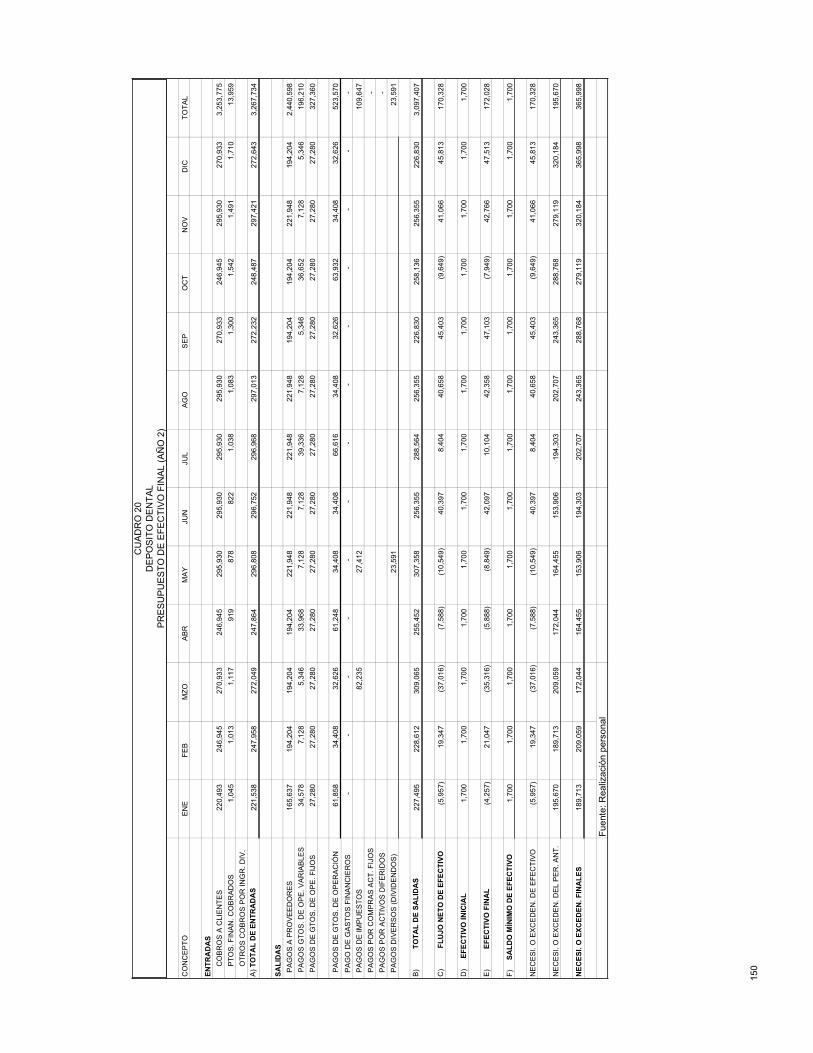

2.3.6 PRESUPUESTO DE EFECTIVO. 103 2.3.7 UTILIDAD ANTES DE IMPUESTOS. 105 2.3.8 ISR Y PTU. 105 2.3.9 POLÍTICA DE DIVIDENDOS. 106 2.3.10 PRESUPUESTO DE EFECTIVO FINAL 107 2.3.11 ESTADO DE RESULTADOS FINAL 107

7

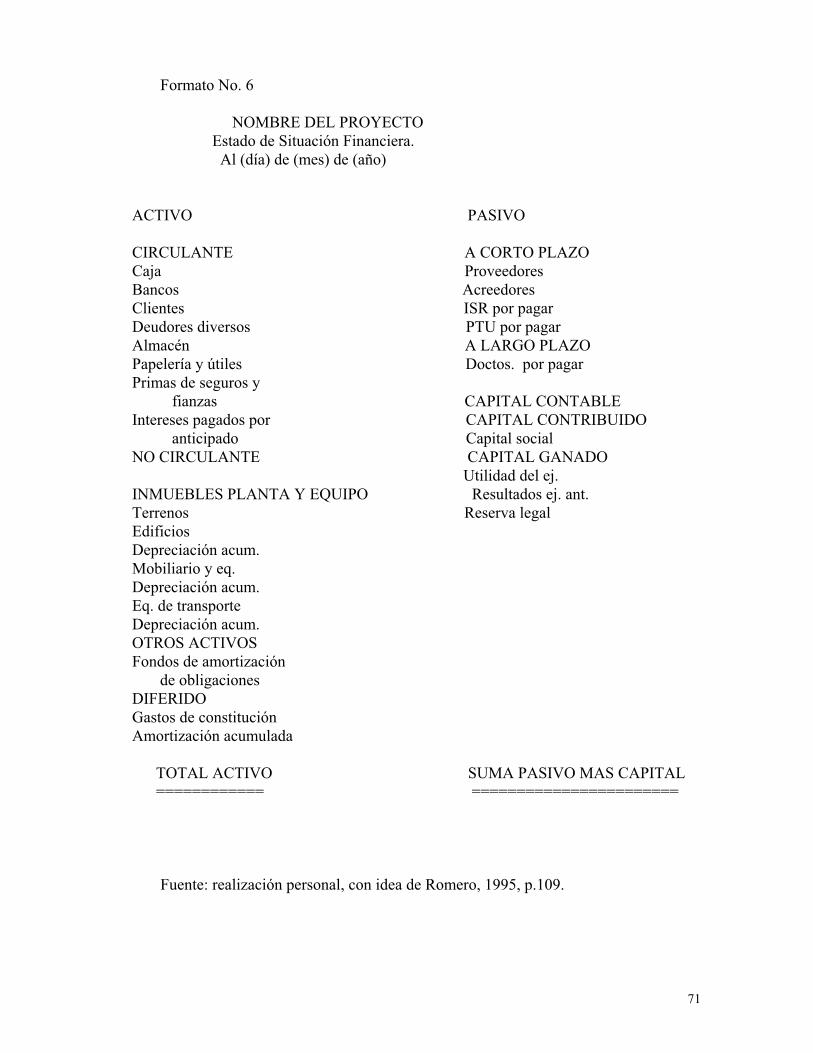

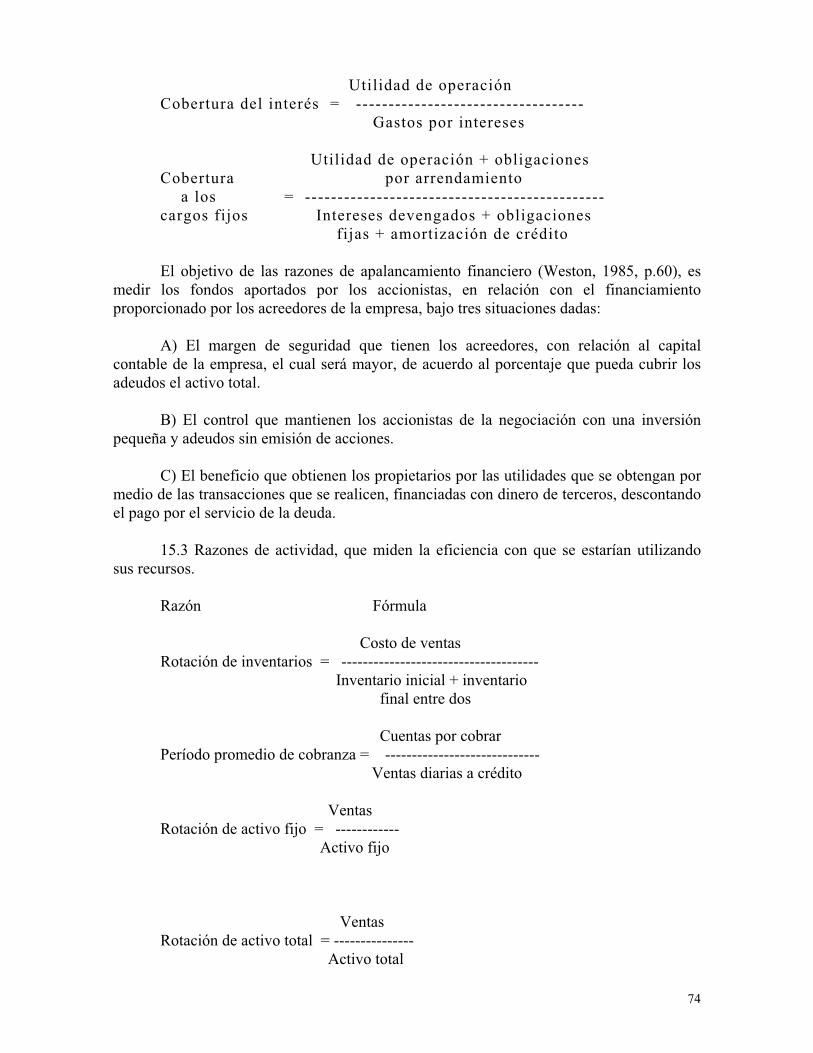

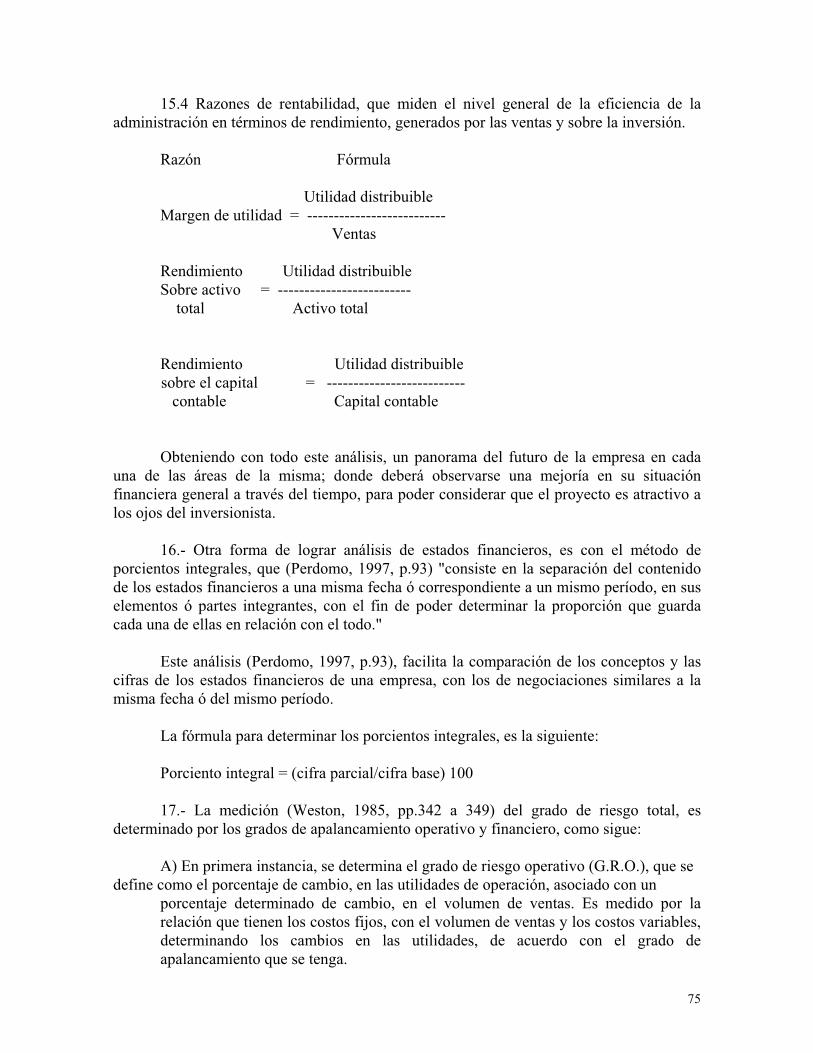

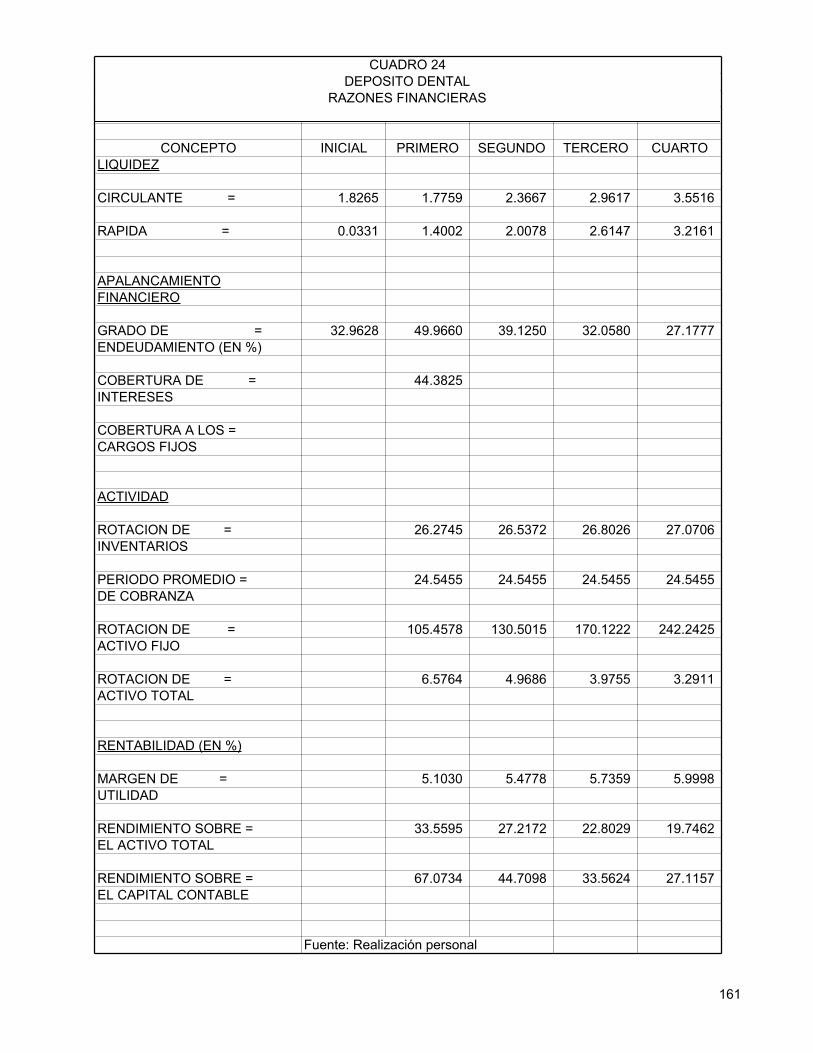

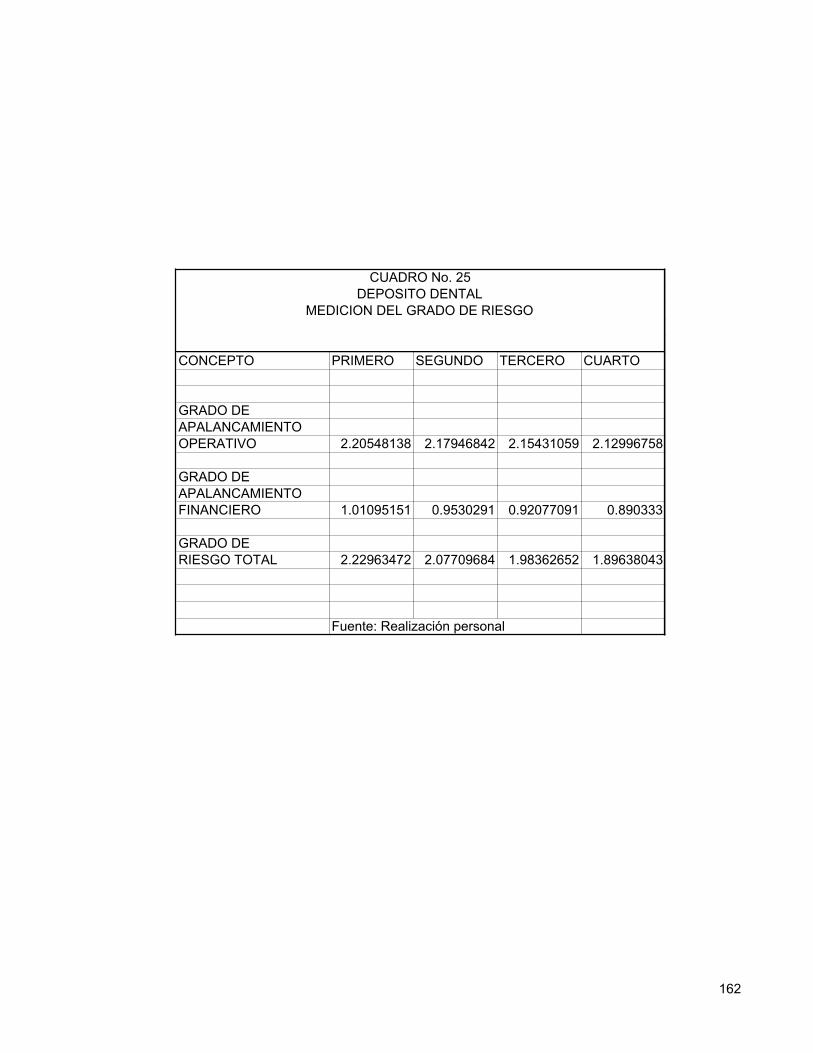

2.3.12 ESTADO DE SITUACIÓN FINANCIERA. 107 2.3.13 PUNTO DE EQUILIBRIO. 108 2.3.14 RAZONES FINANCIERAS. 109 2.3.15 PORCIENTOS INTEGRALES. 110 2.3.16 GRADO DE RIESGO.TOTAL 110

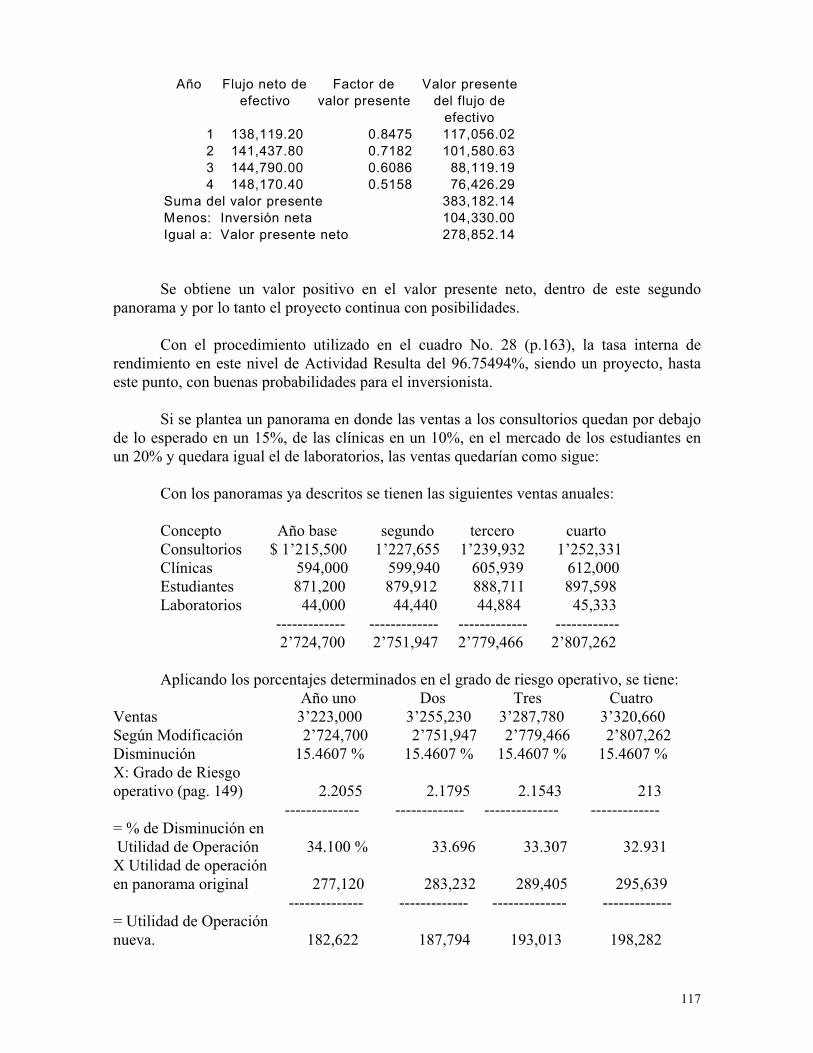

2.4 EVALUACIÓN ECONÓMICA 111

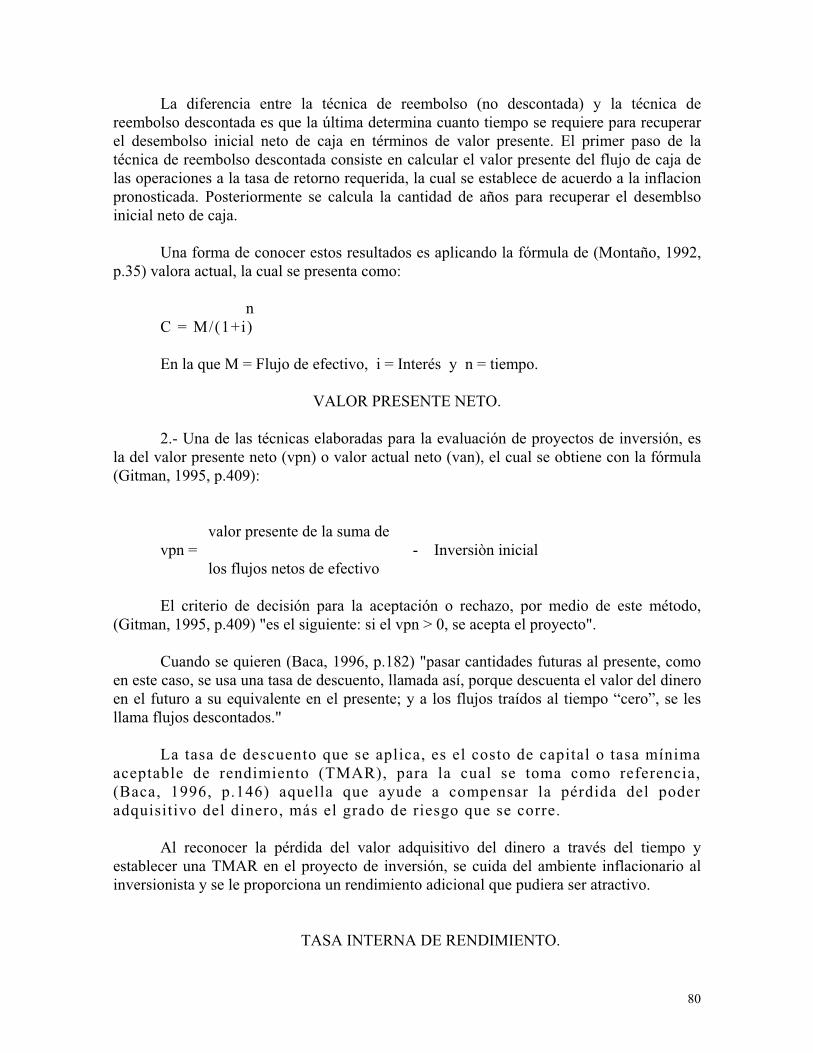

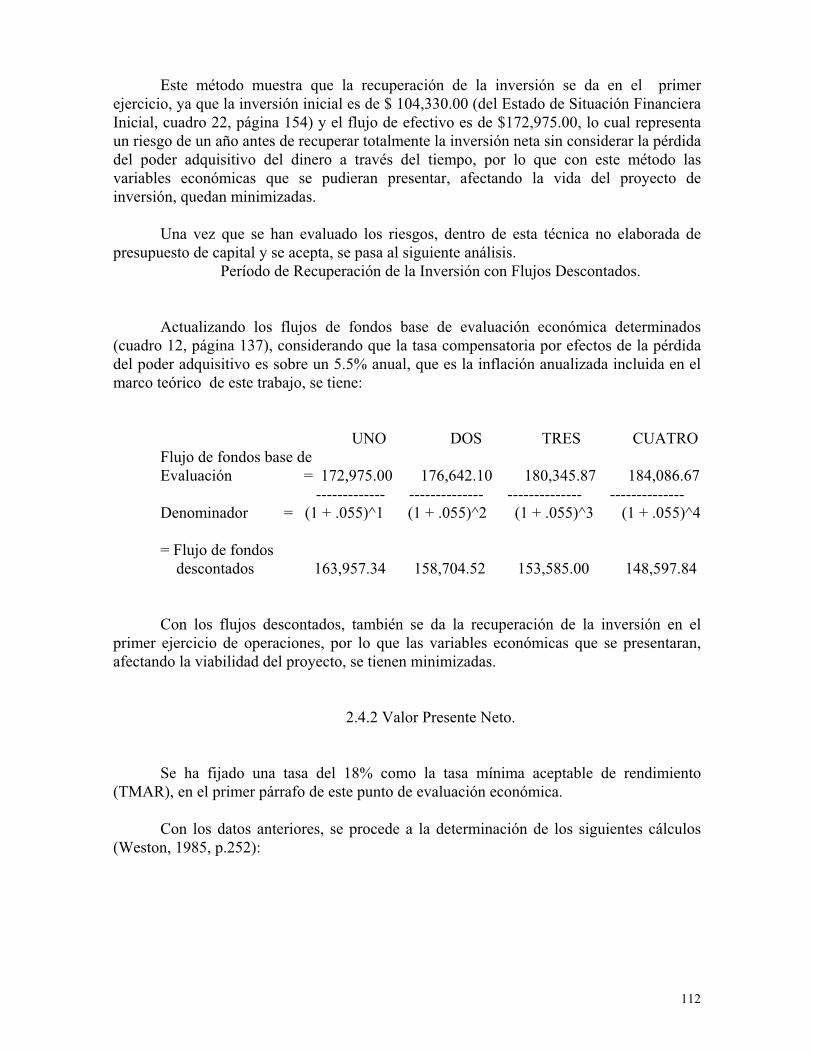

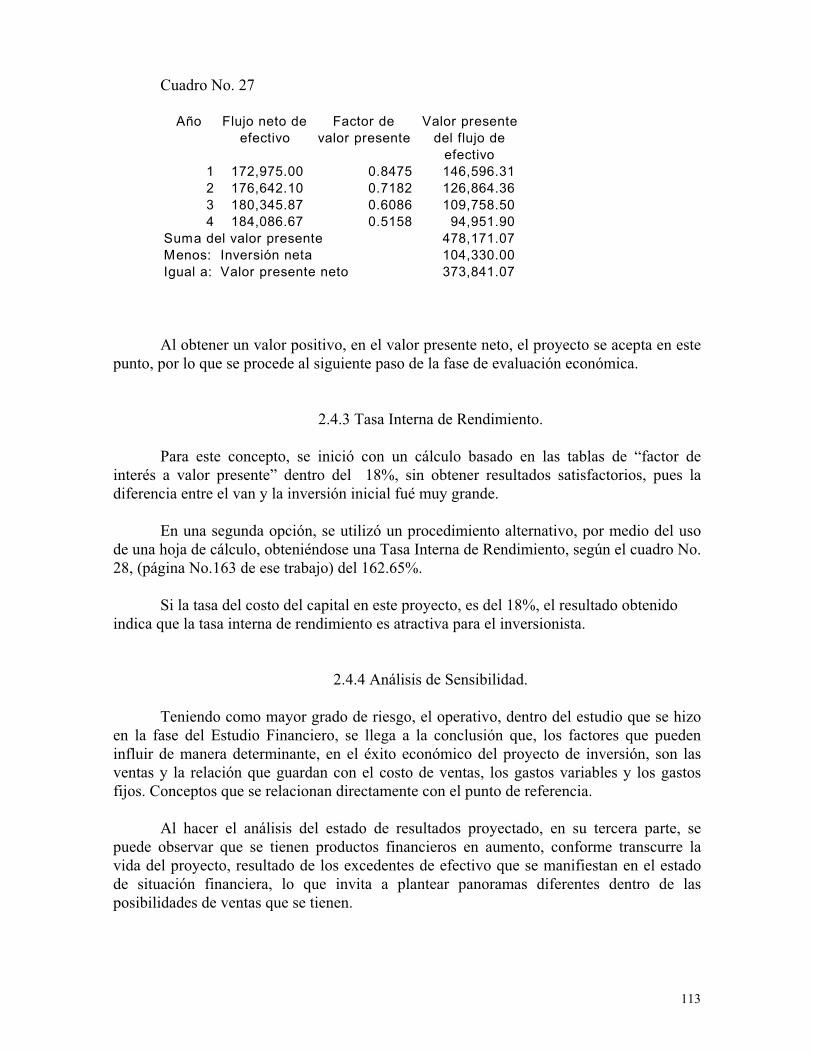

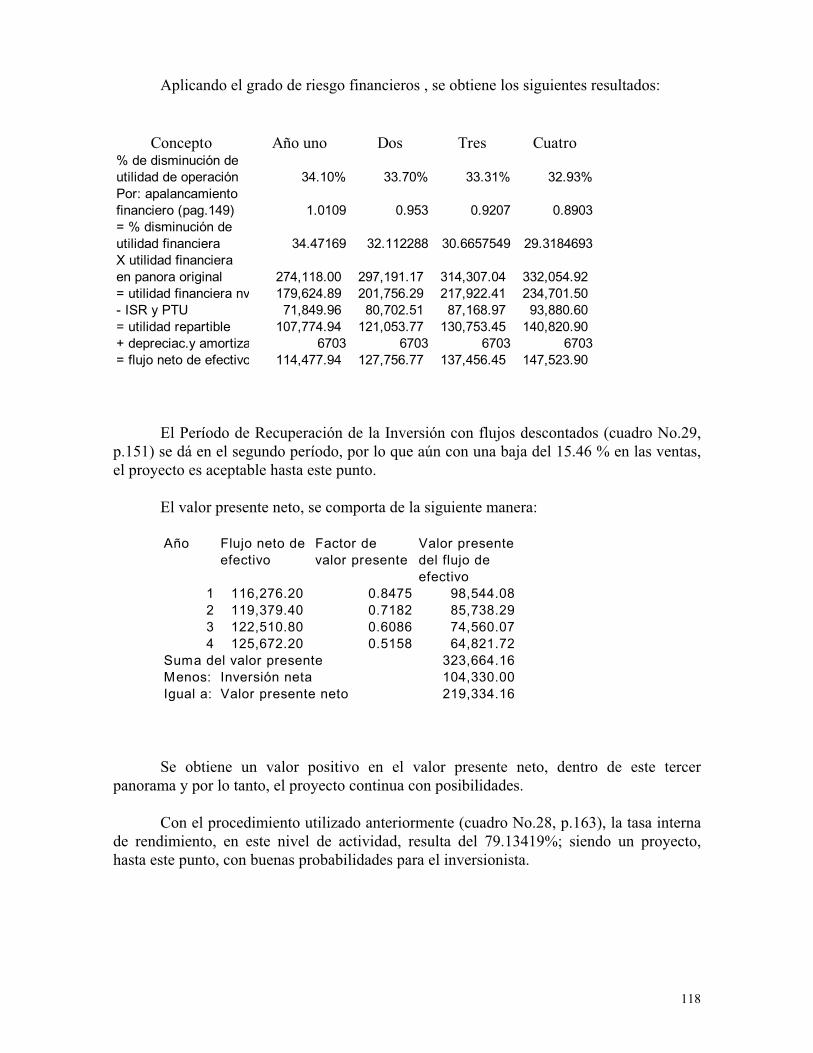

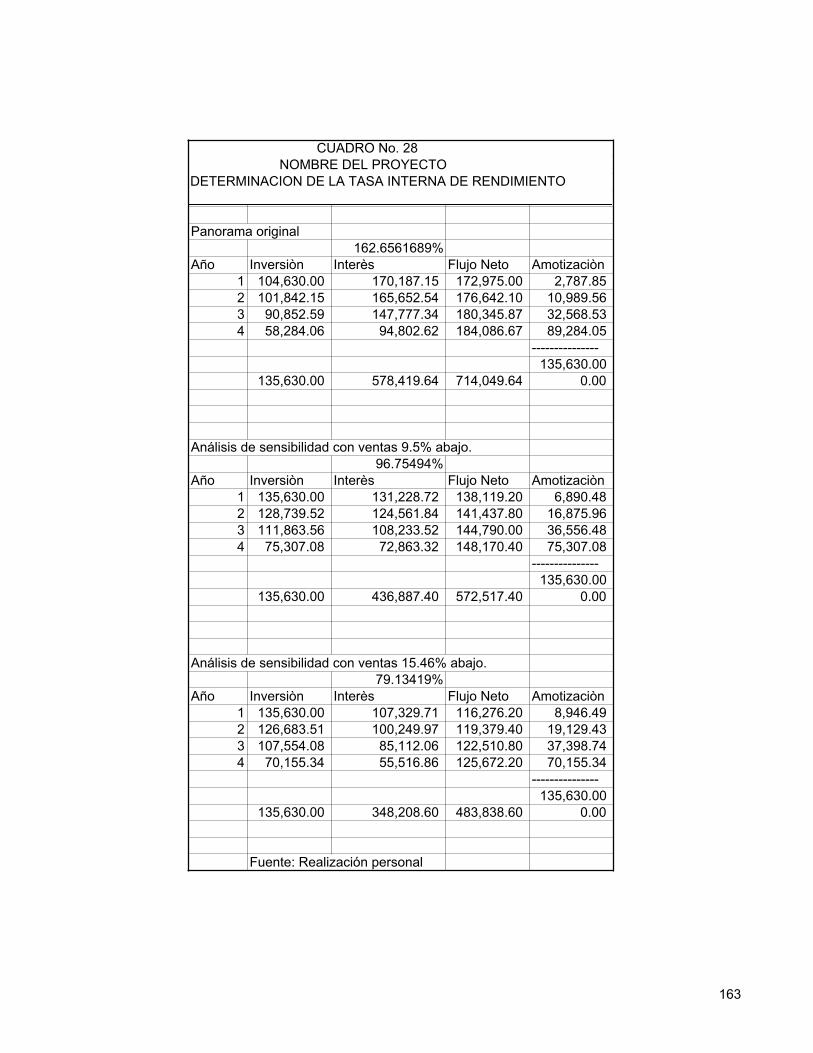

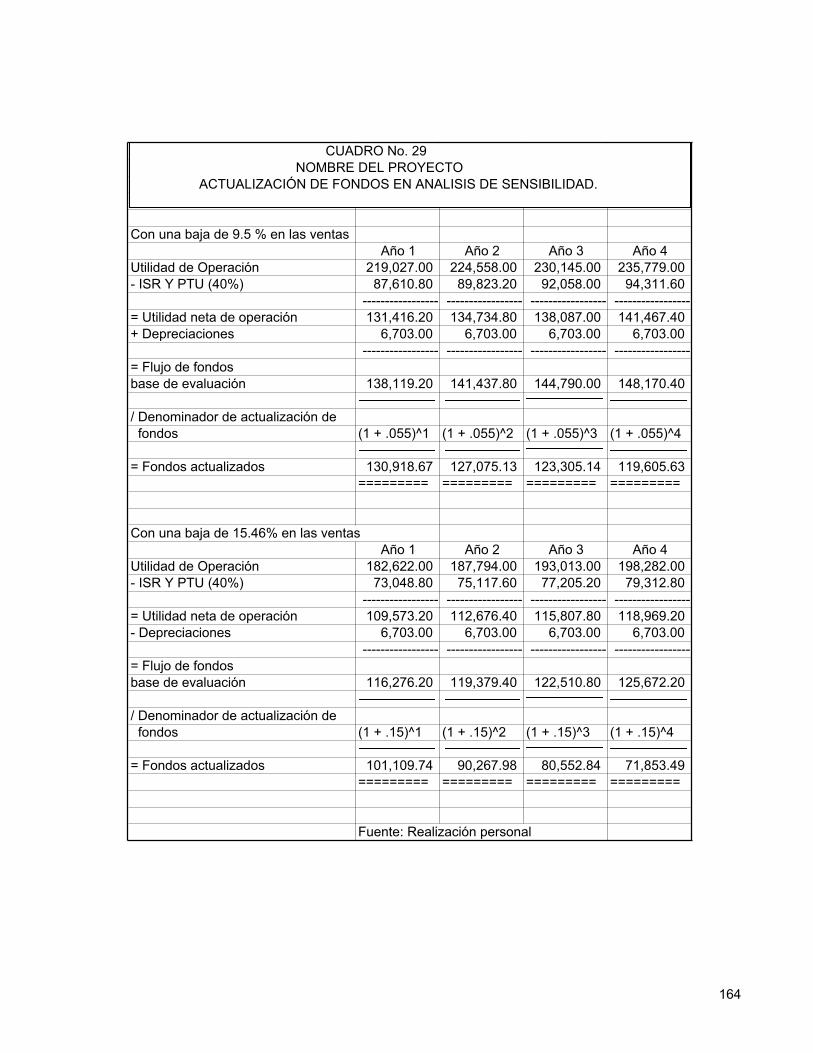

2.4.1 PERIODO DE RECUPERACIÓN DE LA INVERSION 111 2.4.2 VALOR PRESENTE NETO 112 2.4.3 TASA INTERNA DE RENDIMIENTO 113 2.4.4 ANÁLISIS DE SENSIBILIDAD 113

2.5 SELECCIÓN DEL PROYECTO. 119

RESULTADOS 120

ANÁLISIS 122

CONCLUSIONES 123

RECOMENDACIONES 125

SUGERENCIAS PARA TRABAJOS FUTUROS 127

BIBLIOGRAFÍA 128

ANEXOS

A) DIAGRAMAS 131

8

GLOSARIO

ANÁLISIS DE SENSIBILIDAD.- Análisis de simulación, en el cual las variables principales se modifican y se observa el cambio resultante en la tasa de rendimiento o en el valor presente neto.

CAPITAL DE ADEUDO.- Comprende cualquier tipo de fondos a largo plazo, obtenidos en empréstito‚.

CAPITAL DE APORTACIÓN.- Consiste en los fondos a largo plazo, proporcionados por los propietarios de la empresa.

CAPITAL DE TRABAJO NETO.- Diferencia entre activo circulante, menos pasivo circulante. (Weston, 1985, p.151)

CAPITAL TOTAL.- Capital de adeudo, mas capital de aportación.

COSTO.- Son los recursos sacrificados o perdidos para alcanzar un objetivo específico. (García, 1995, p.10)

COSTOS FIJOS.- Son los costos que permanecen constantes en su magnitud, dentro de un período determinado, independientemente de los cambios registrados en el volumen de operaciones. (García, 1995, p.13)

COSTOS VARIABLES.- Aquellos cuya magnitud cambia en razón directa del volumen de operaciones realizadas. (García, 1995, p.13)

ESTRATEGIA DE MERCADOTECNIA.- Lógica de mercadotecnia, mediante la cual el negocio espera lograr sus objetivos de ventas.

INVERSIÓN.- Asignación de fondos.

MERCADO META.- Conjunto bien definido de clientes, cuyas necesidades proyecta satisfacer la compañía.

MERCADOTECNIA.- Es una actividad humana, cuya finalidad consiste en satisfacer las necesidades y deseos del ser humano mediante procesos de intercambio.

MERCADOTECNIA SOCIAL.- Diseño, realización y control de programas que buscan mejorar la aceptación de una idea social, causa o costumbre de un grupo meta.

MODELO.- Representación gráfica o descripción estructural de un fenómeno (McEntee p. 28). Ejemplar que uno se propone y sigue en la ejecución de una obra.

NECESIDAD.- Es un estado de privación

9

.PRESUPUESTO DE EFECTIVO.- Programa que muestra los flujos de efectivo (entradas, salidas y efectivo neto) de una empresa durante un período específico.

PRONOSTICO DE VENTAS.- El nivel de ventas de la firma, con base en el supuesto de lograr cierta participación de las ventas de la industria o mercado.

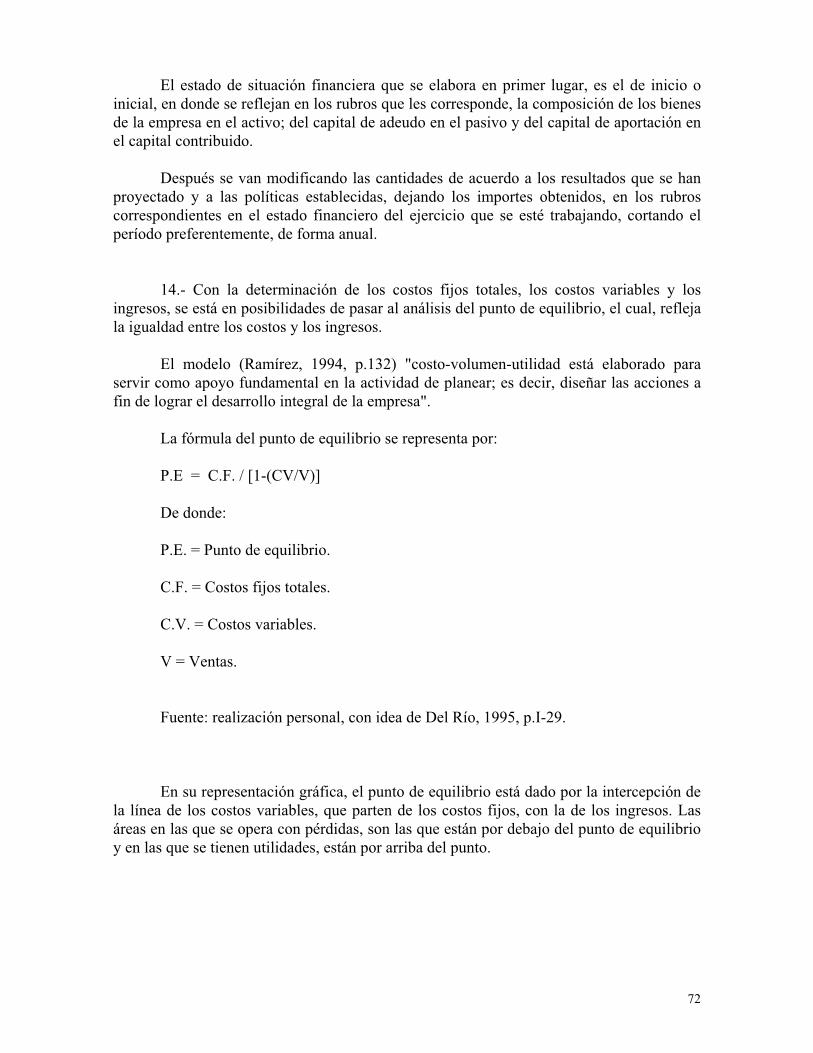

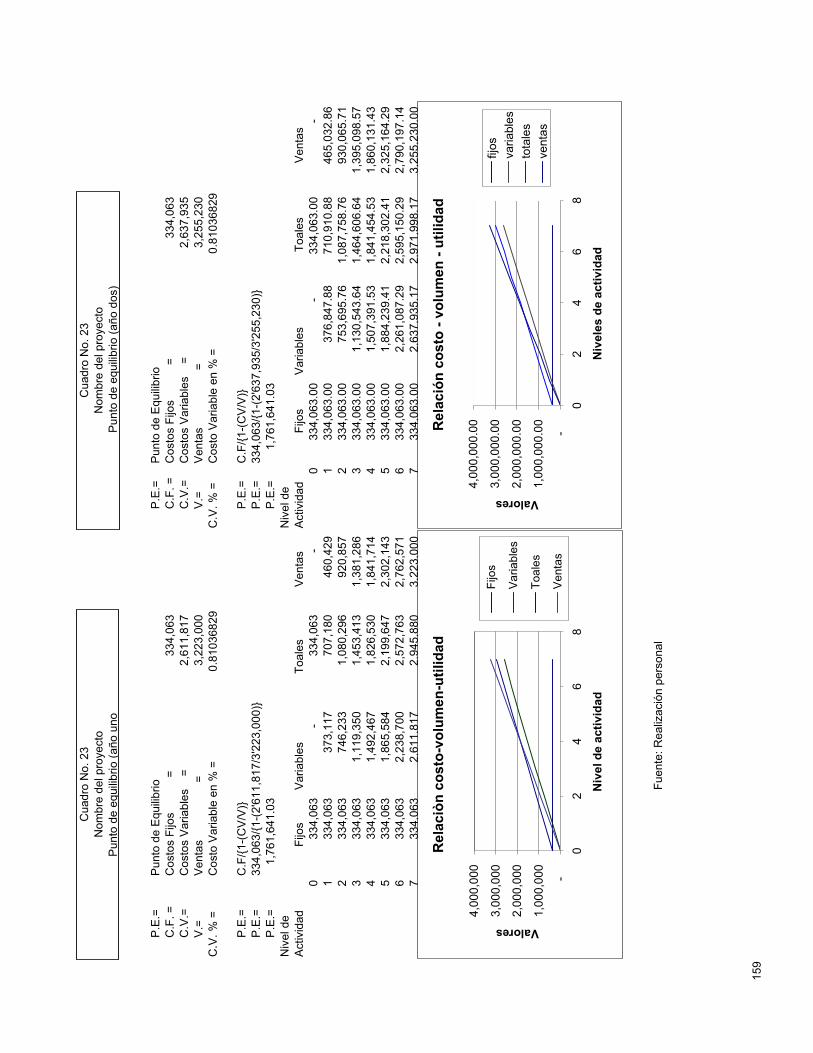

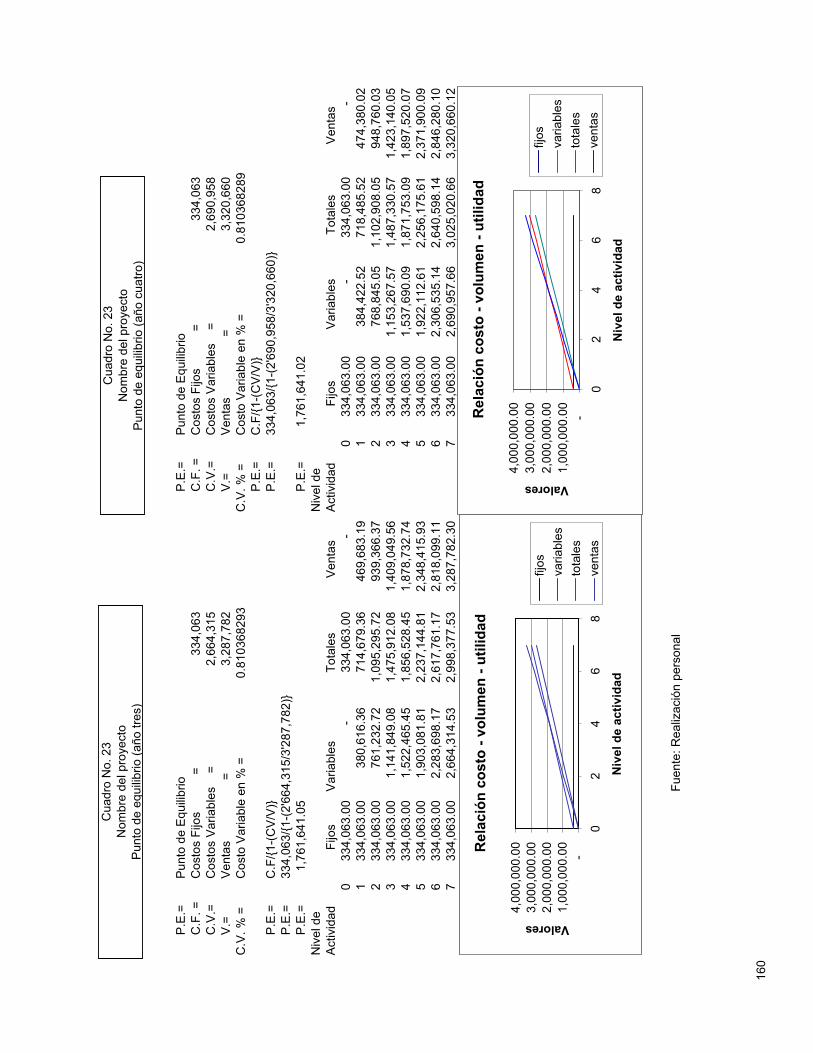

PUNTO DE EQUILIBRIO.- Técnica analítica para estudiar las relaciones existentes entre el costo fijo, el costo variable y la utilidad. Representa el volumen de las ventas, al cual, los costos totales son iguales a los ingresos.

SEGMENTACION DEL MERCADO.- División del mercado en grupos distintivos de compradores que pueden requerir productos o mezcla de mercadotecnia, separados.

TASA INTERNA DE RENDIMIENTO ( TIR ).- Tasa de descuento‚ que iguala el valor presente de los flujos futuros con el desembolso para la inversión.

VALOR PRESENTE NETO.- Valor presente de las utilidades futuras, descontando el costo apropiado del capital, menos el costo de la inversión.

VALOR DE ACTIVOS.- Es igual al valor presente de todos sus beneficios futuros esperados. (Gitman, 1995, p.127)

10

RELACION DE GRAFICAS, FORMATOS, CUADROS Y DIAGRAMAS

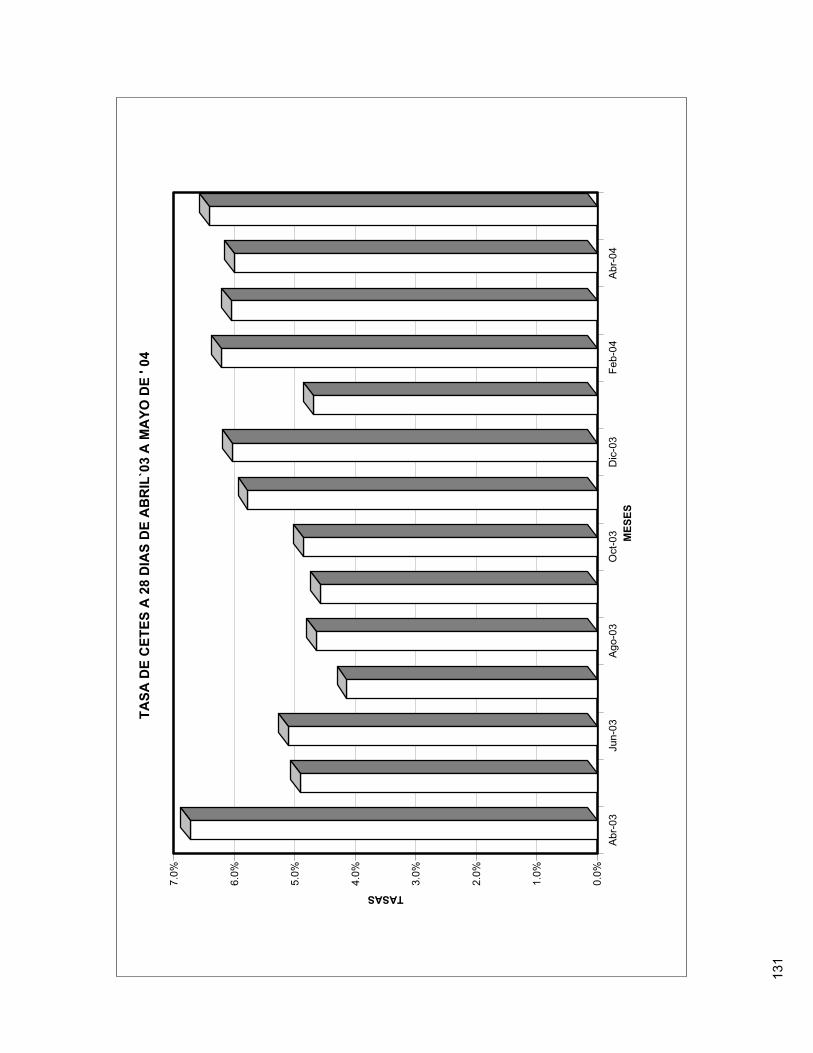

PAGINA.GRAFICAS

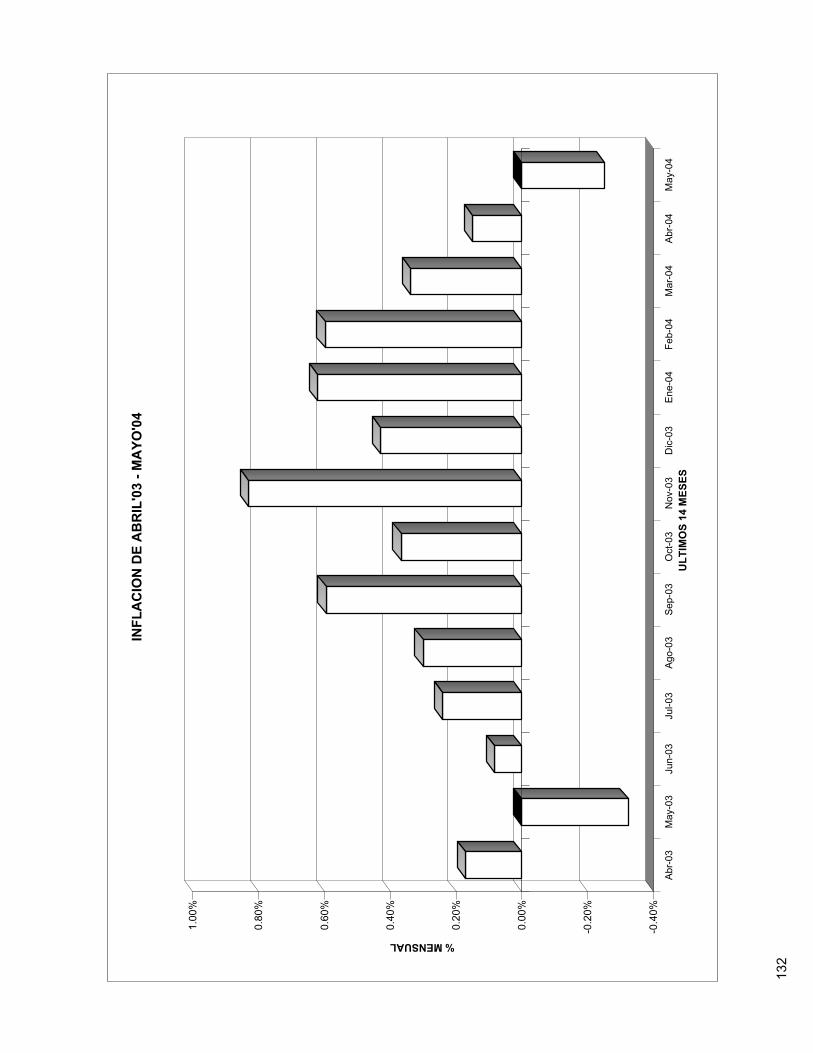

1 Tasa de Interés de Cetes a 28 Días 131 2Inflación Abril’03 a mayo ’04 132 3Punto de equilibrio. 73

FORMATOS

1Estado de Costo de Producción y Ventas. 64 2 Formula del Costo de Ventas 65 3 Estado de Resultados Proyectado (1a. parte). 66 4 Presupuesto de Efectivo 67 5 Estado de Resultados Proyectado (2ª. parte) 686 Estado de Situación Financiera 71

CUADROS

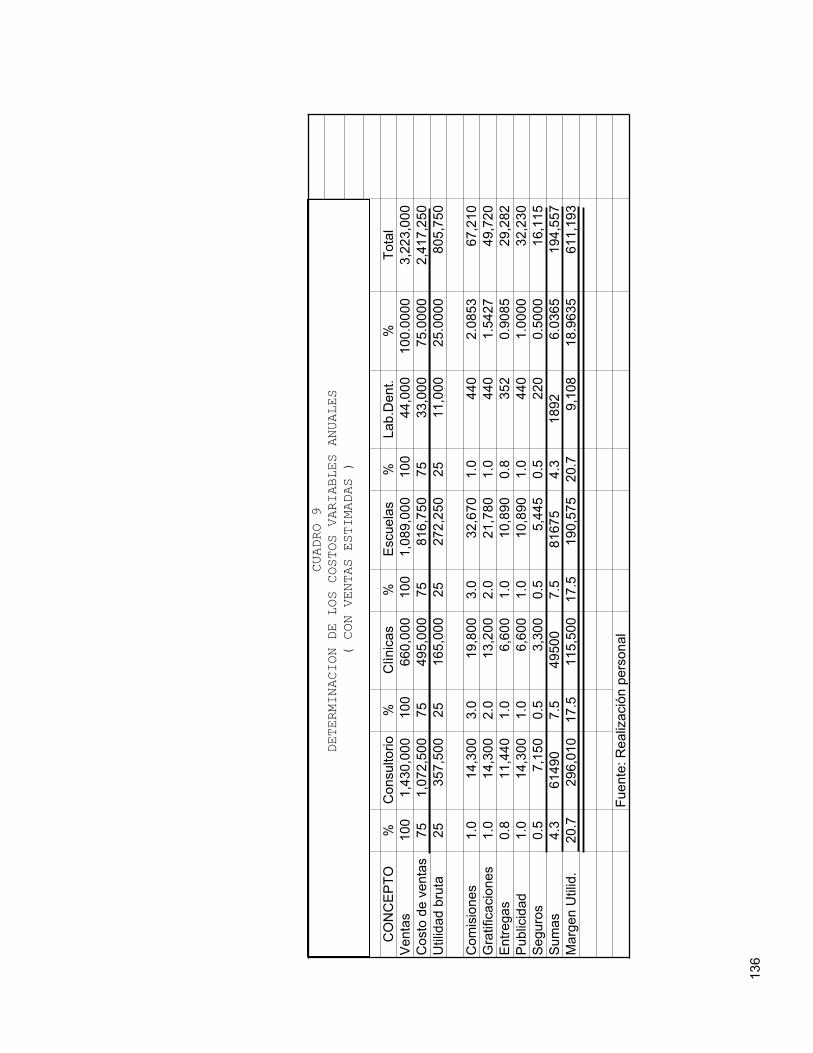

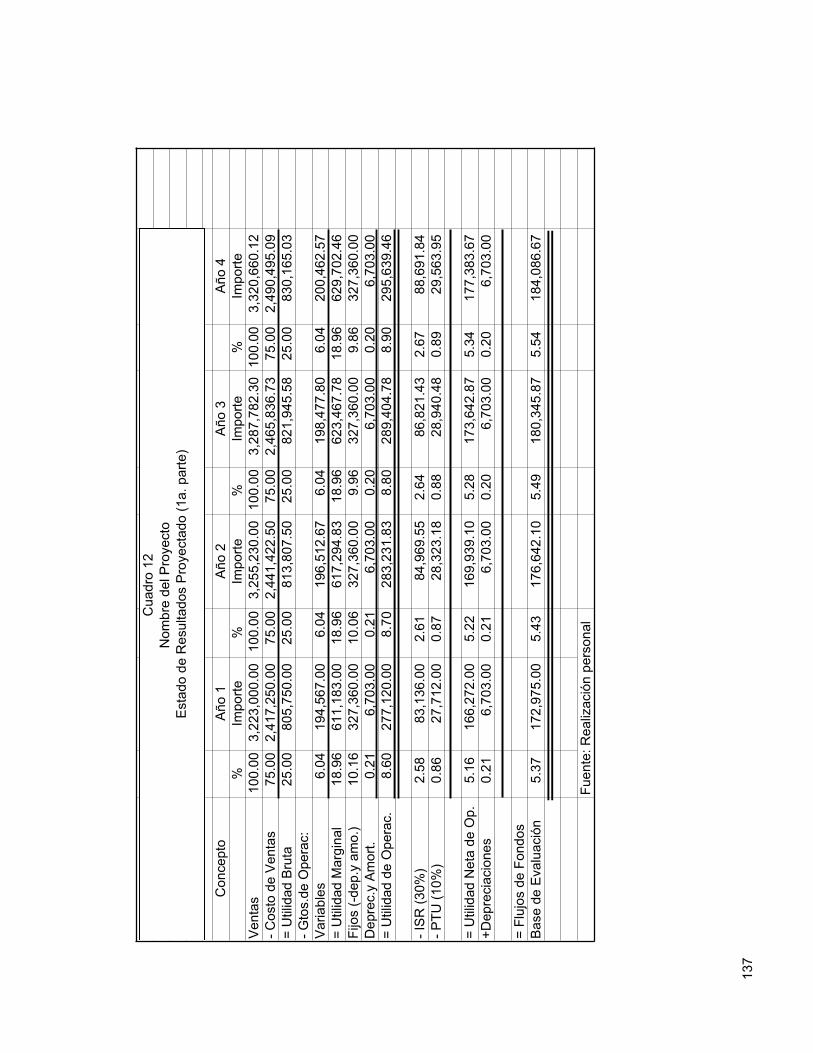

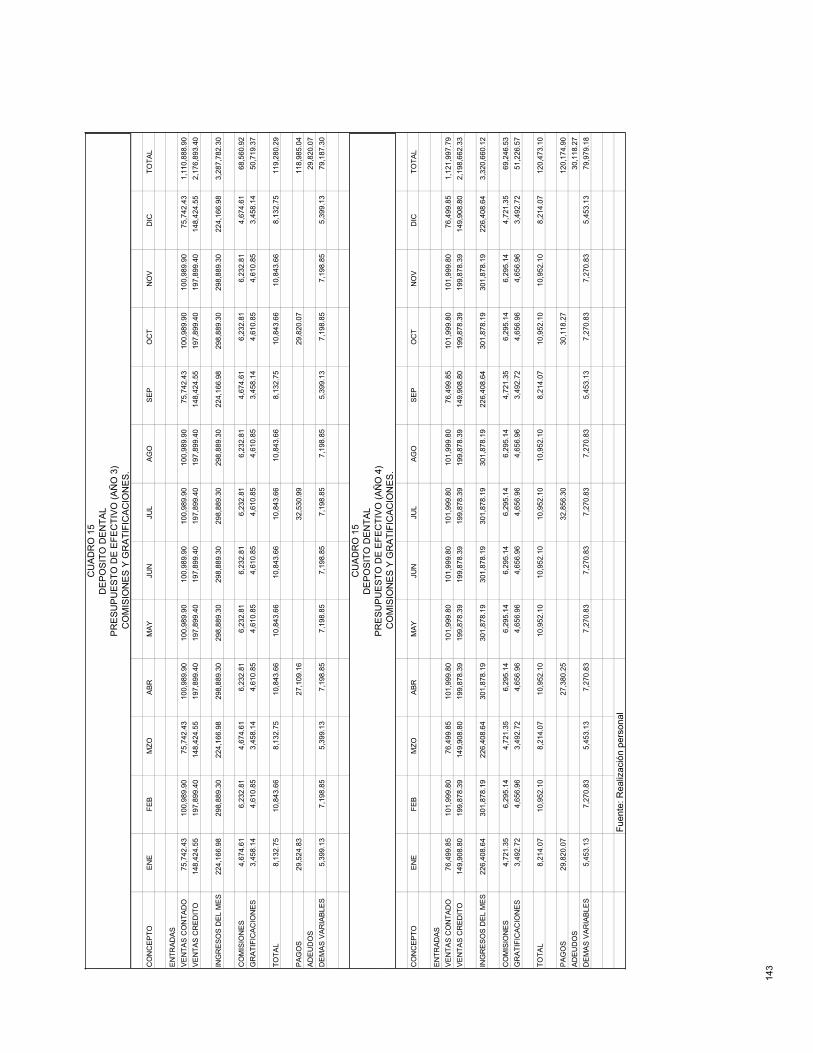

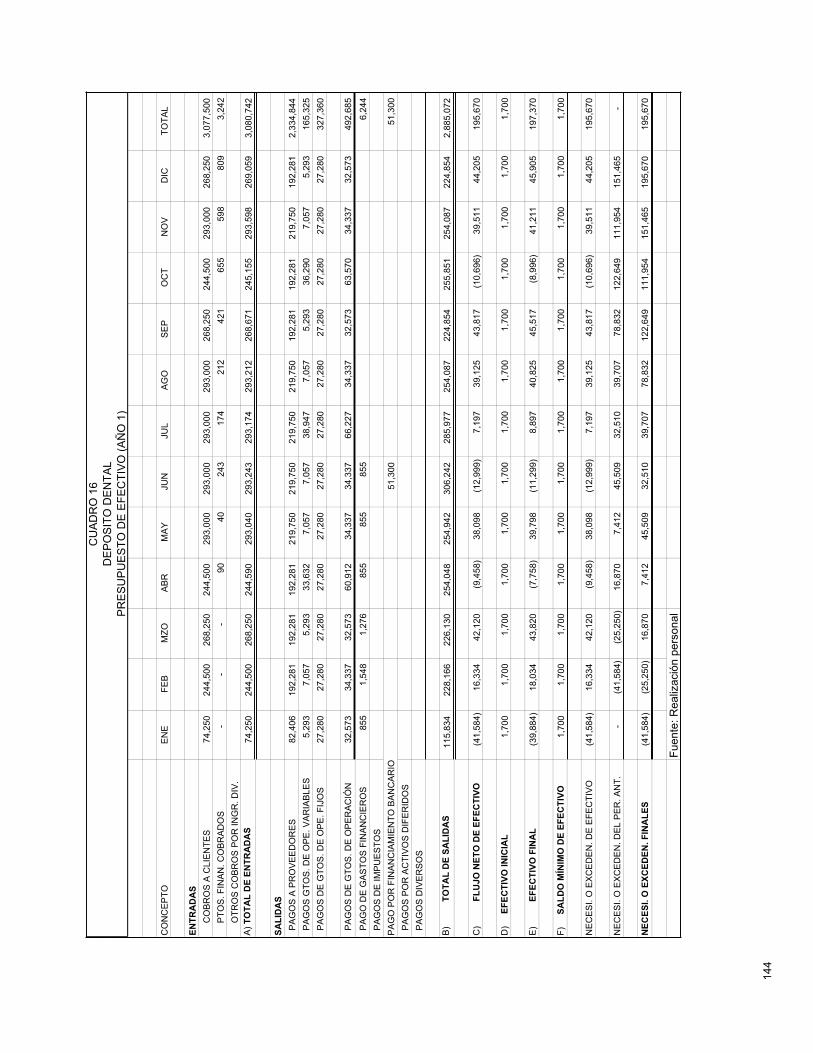

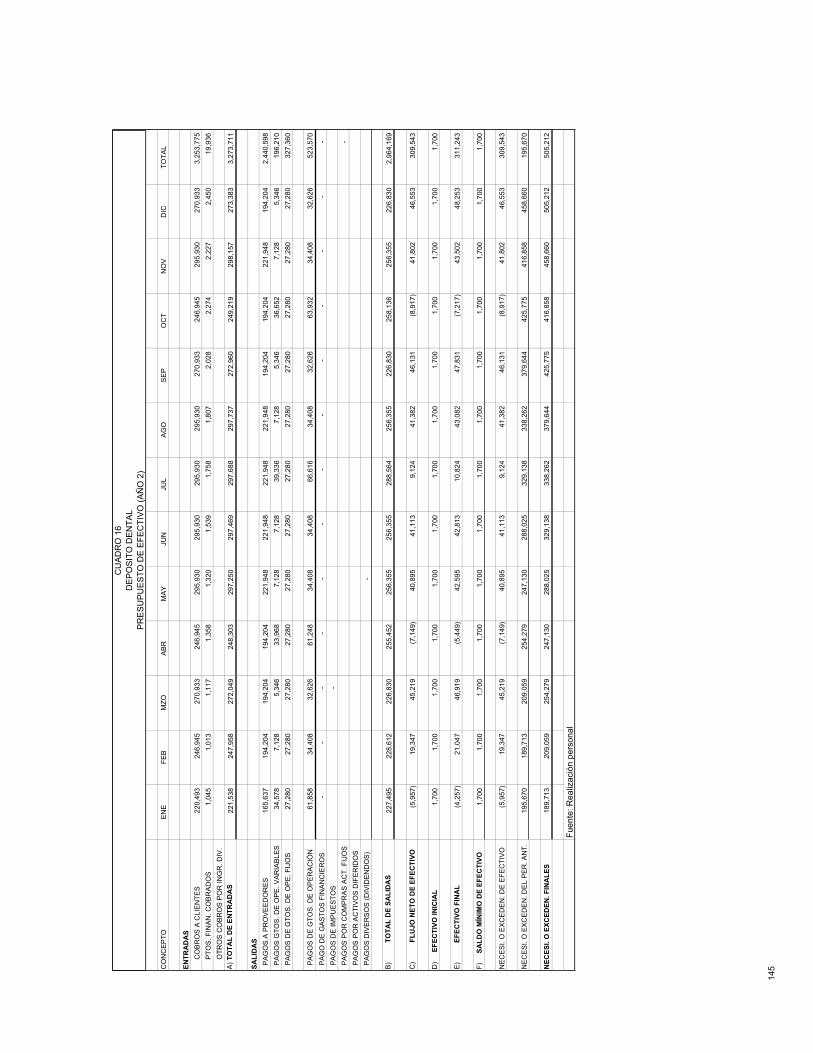

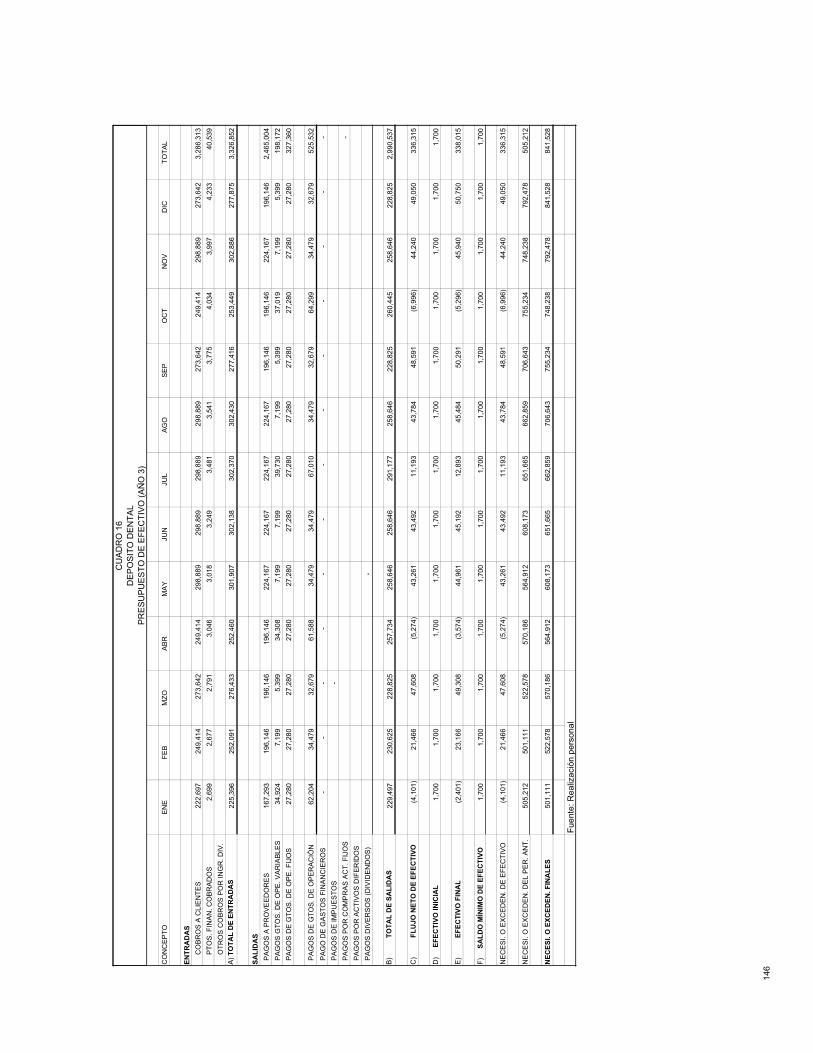

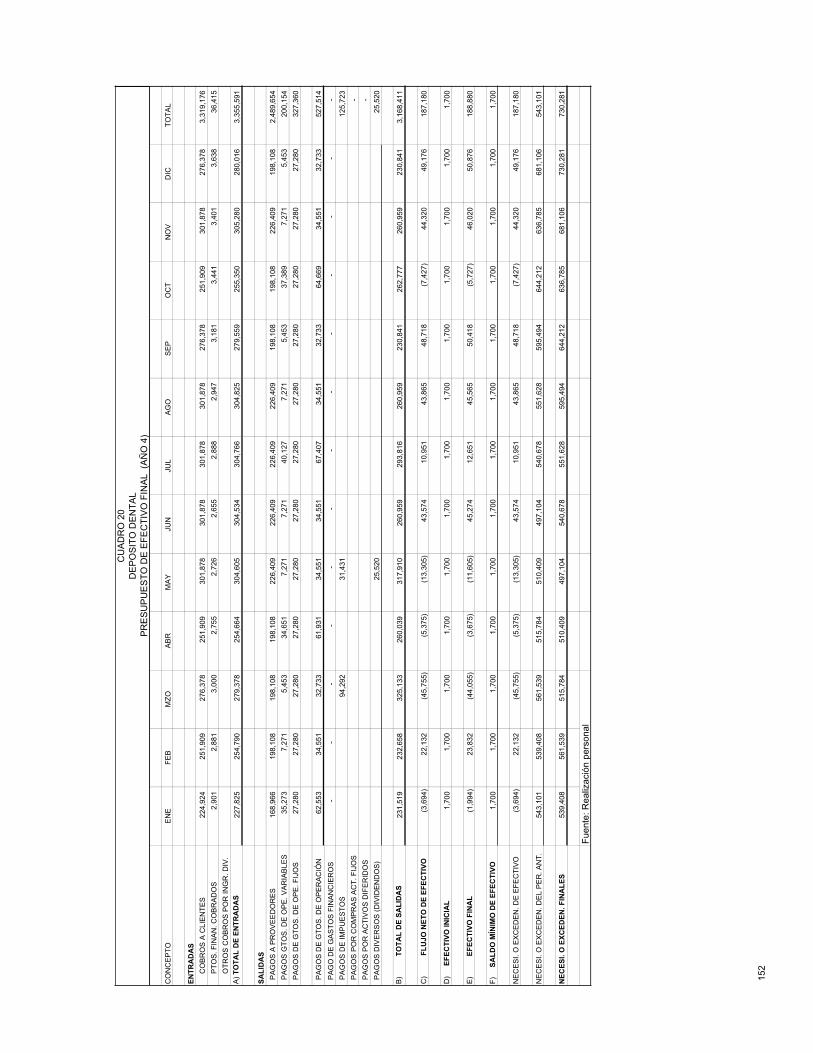

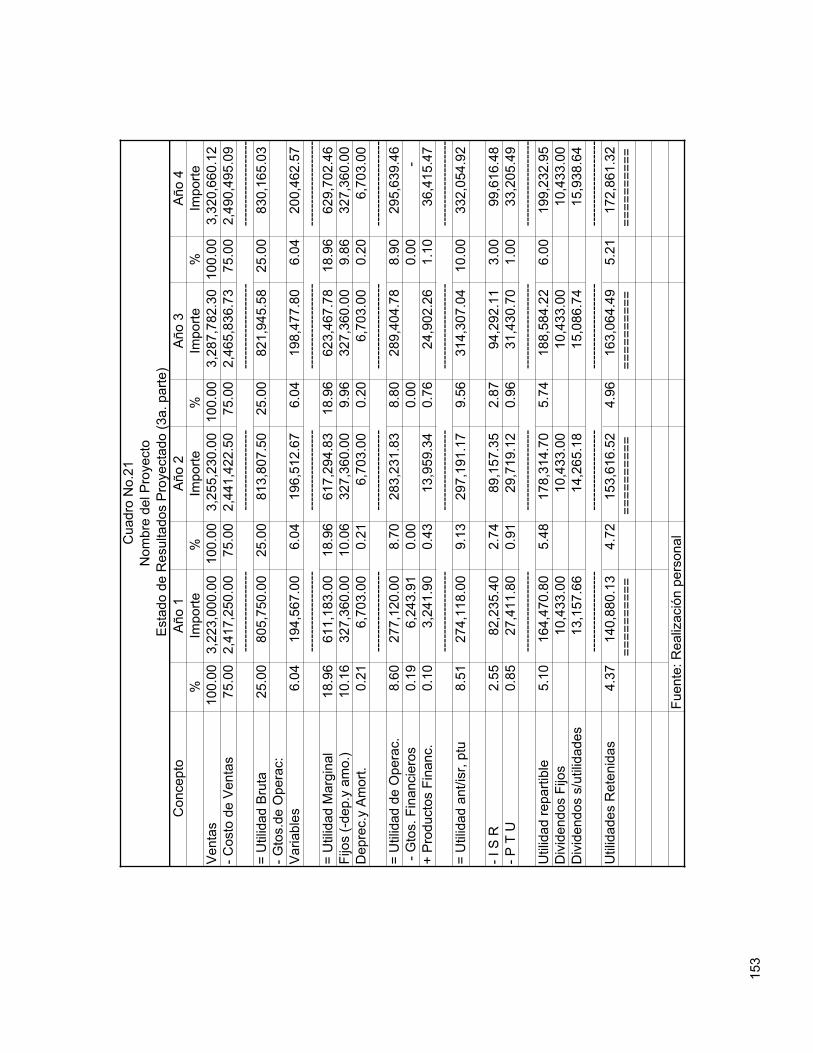

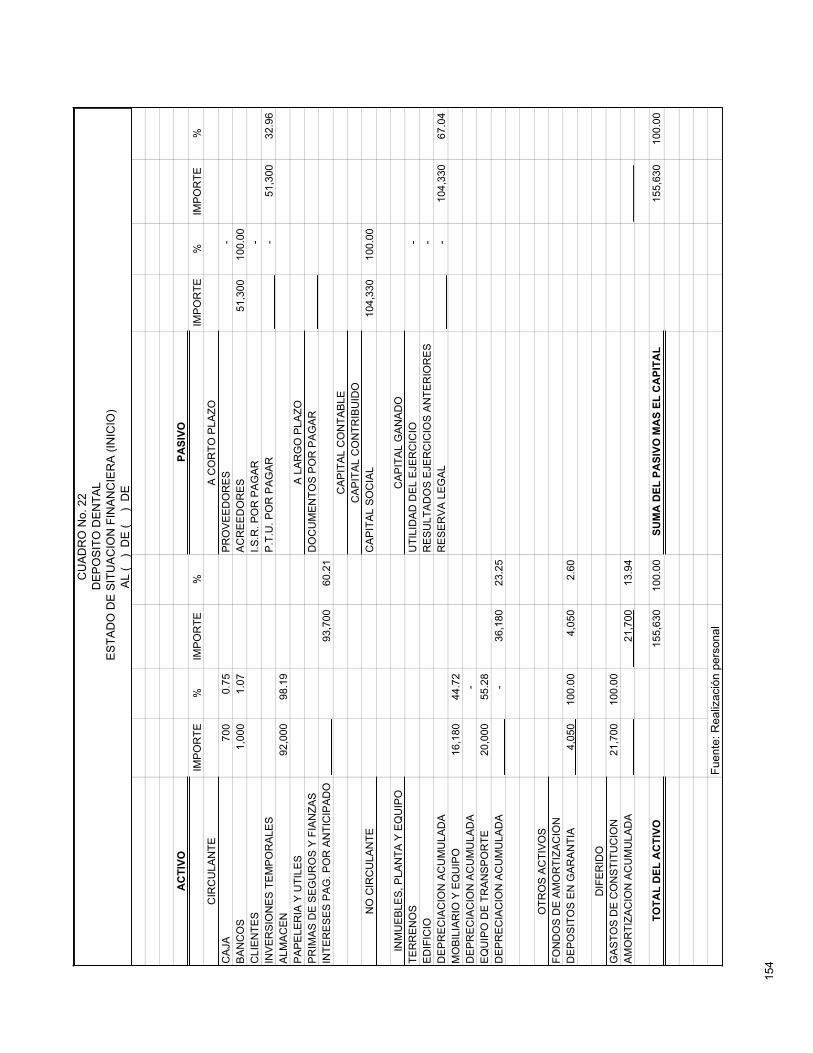

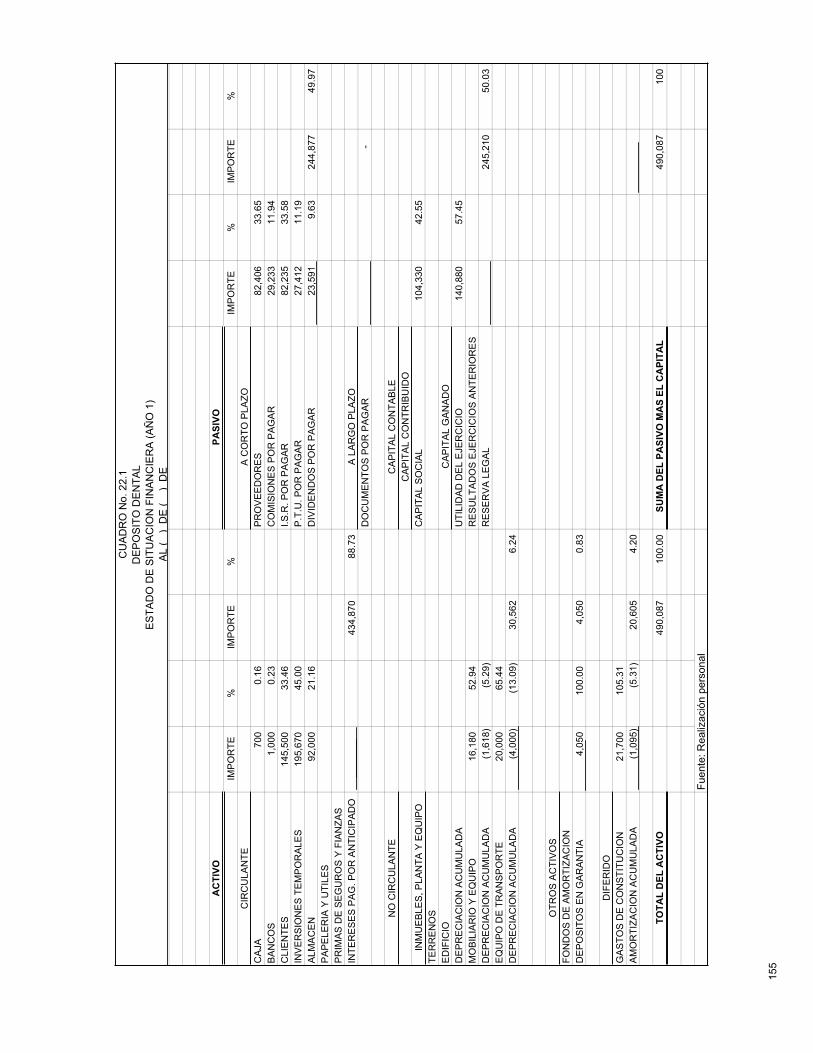

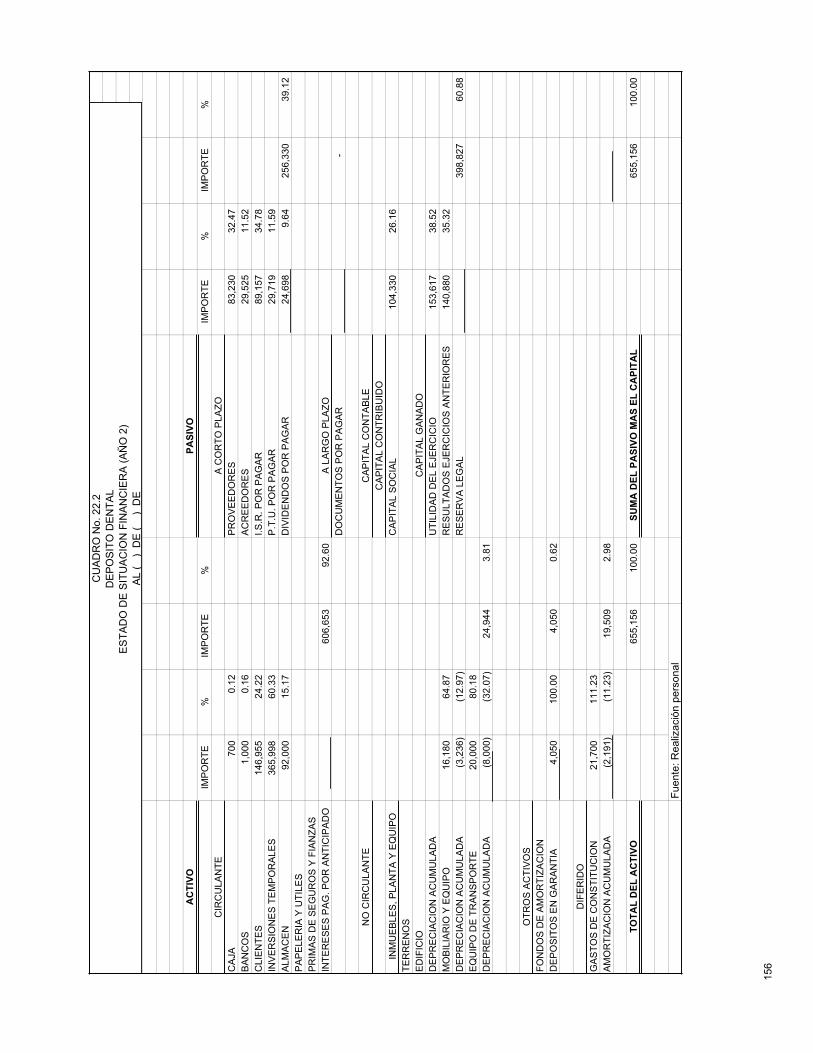

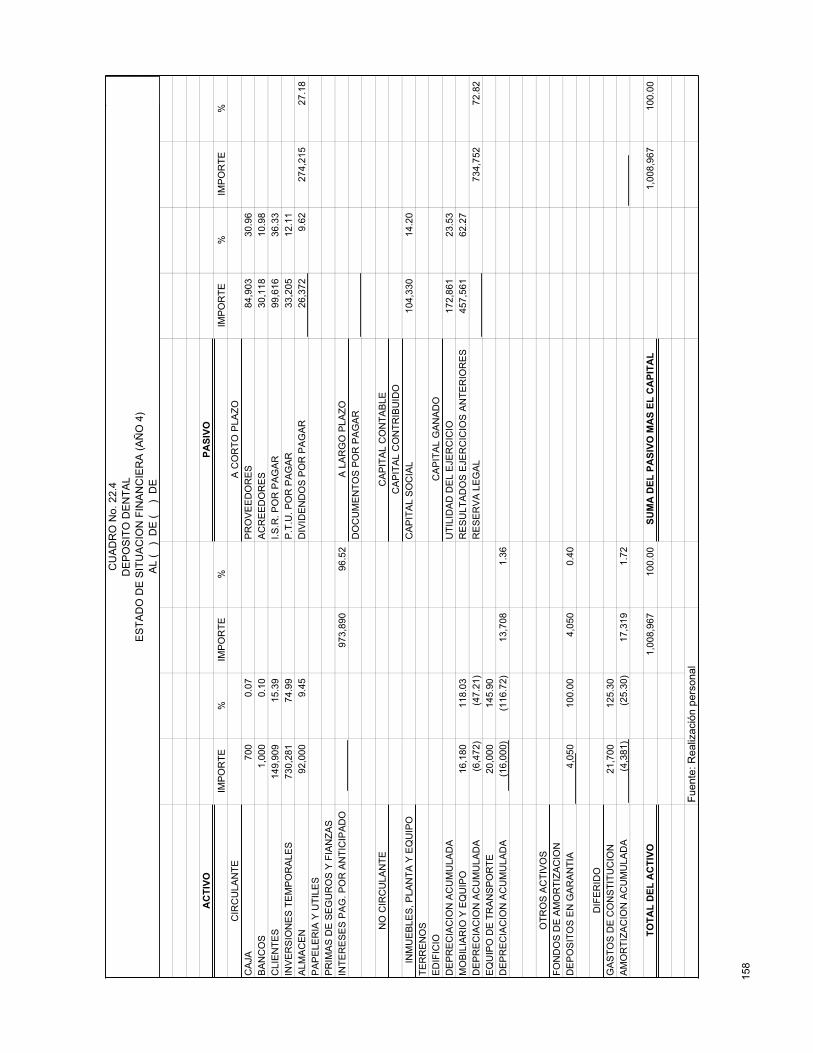

1 Relación de Activo Fijo en Planta. 57 2 Relación de los Requerimientos de Personal. 58 3 Ventas Mensuales 93 4 Carga de Trabajo Mensual por Segmento de Mercado. 93 5 Relación de Inversiónes. 98 6 Calendarización de los Ingresos. 100 7 Costo de Ventas. 100 8 Costos Variables Mensuales. 135 9 Costos Variables Anuales. 136 10 Gastos Fijos Mensuales 101 11 Gastos Fijos Anuales 102 12 Estado de Resultados (Utilidad de Operación). 137 13 Cobranza Mensual. 138 14 Pagos de Compras Mensuales. 140 15 Pagos de Comisiones y Gratificaciones. 142 16 Presupuesto de efectivo (Antes de Impuestos y Dividendos) 144 17 Estado de Resultados (Utilidad Antes de Impuestos) 148 18 Impuesto sobre la Renta. 105 19 Participación a los Trabajadores de las Utilidades de la Empresa. 106 20 Presupuesto de Efectivo (Final) 149 21 Estado de Resultados (Final) 153 22 Estado de Situación Financiera 154

11

23 Punto de Equilibrio. 159 24 Razones Financieras. 161

25 Medición del Grado de Riesgo. 162 26 Periodo de Recuperación de la Inversión. 111 27 Valor Presente Neto. 113 28 Tasa Interna de Rendimiento. 163 29 Actualización de fondos en análisis de sensibilidad 164

DIAGRAMAS

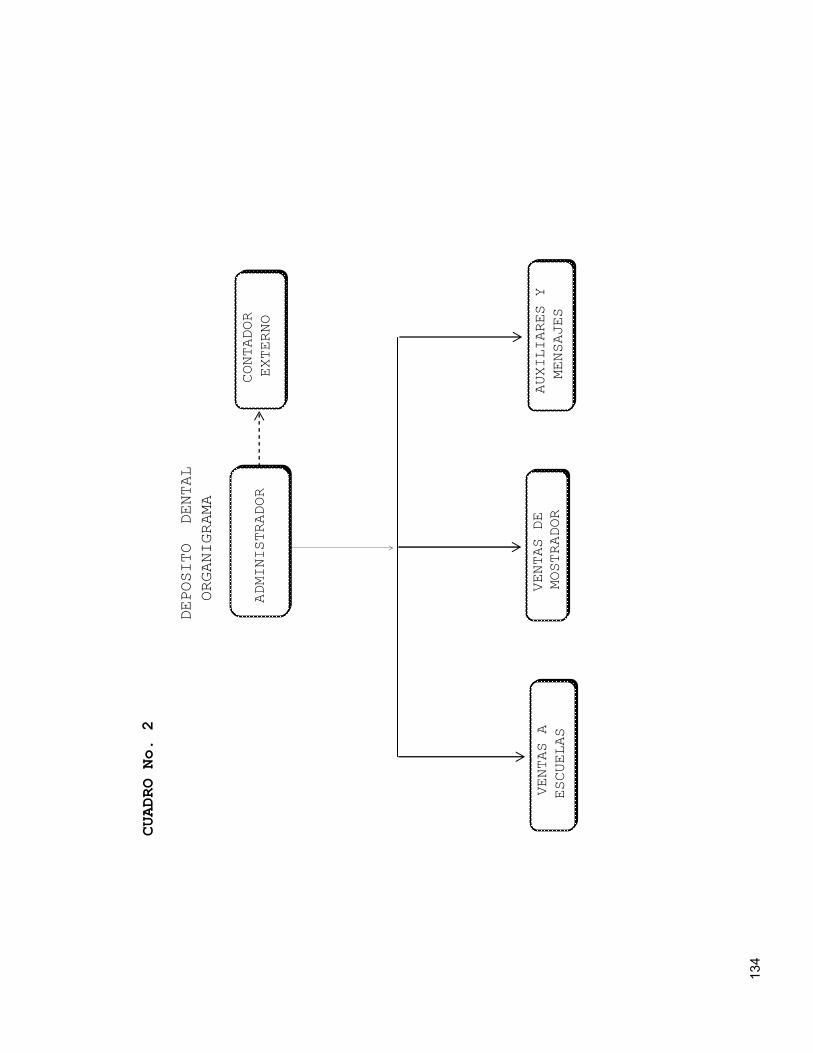

1 De Distribución 133 2 Organigrama 134

12

RESUMEN

Dentro del modelo que se propone se tienen tres fases para la formulación de proyectos de inversión y dos de evaluación como sigue:

1.- ESTUDIO DE MERCADO.

El estudio de mercado se elabora bajo los siguientes pasos: 1.- Apego a una filosofía de mercadotecnia.- Se recomienda la de mercadotecnia

social por ser la que: cubre las necesidades del consumidor; invita a la competitividad; hace responsable a la empresa de mantener o mejorar el bienestar de la sociedad; y pide que se tenga la misma postura con los consumidores.

2.- Efectuar una investigación de mercados.- Para determinar las oportunidades de inversión, al detectar necesidades insatisfechas.

3.- Medición de la demanda.- Conocer la demanda presente y futura de los mercados para evaluar la conveniencia del proyecto de inversión.

4.- Segmentación del mercado.- Estableciendo las características comunes o necesidades de un mismo mercado o submercado, para definir las medidas a tomar en el posicionamiento del mercado.

5.- Estrategias de mercadotecnia.- Seleccionando la estrategia indiferenciada, diferenciada o concentrada, dependiendo del tipo de producto, objetivos, metas, oportunidades de mercado y segmentos que se atenderán.

6.- Pronóstico de ventas.- Por medio de: la definición del producto, fijación del precio, determinación de los canales de distribución, y del diseño de la promoción; aplicando las fórmulas y métodos para conocer el pronóstico de ventas presente y futuro.

2. - ESTUDIO TÉCNICO - OPERATIVO

2.1. - ESTUDIO TÉCNICO.

El estudio técnico se elabora bajo los siguientes pasos: 1.- Diseño del producto.- El cual podrá ser: nuevo, una versión diferente o similar a

los que se tienen en el mercado. 2.- Determinación del proceso de producción.- Se establecen los medios para la

fabricación del satisfactor. 3.- Definición de las inversiones en equipamiento y maquinaria.- De acuerdo al:

volumen de producción necesaria, diseño del producto y proceso productivo. 4.- Distribución de la planta (lay-out).- Facilitando la manipulación de los

materiales y equipos para que los costos por traslados y procesos sean los menores posibles 5.- Determinación de la materia prima, mano de obra y demás costos.- De acuerdo a

la capacidad de producción instalada y al nivel de funcionamiento. 6.- Localización del proyecto de inversión.- En primera instancia de una manera

general y después se pasa a la determinación específica

13

2.2.- ESTUDIO OPERATIVO.

El estudio operativo se elabora bajo los siguientes pasos: 1.- Adoptar una figura legal.- Pudiendo ser una persona moral o física. 2.- Cumplir con las obligaciones comunes de permisos y registros. 3.- Determinar la estructura administrativa.- De tipo lineal, lineal-asesor o matricial,

apegada a los planes del proyecto.

3.- ESTUDIO FINANCIERO.

El estudio financiero se elabora bajo los siguientes pasos: 1.- Hacer las relaciones de inversiones.- En: obra física, maquinaria, mobiliario y

equipo, depósitos en garantía y capital de trabajo neto. 2.- Elaborar la calendarización de los ingresos.- Según corresponda a la

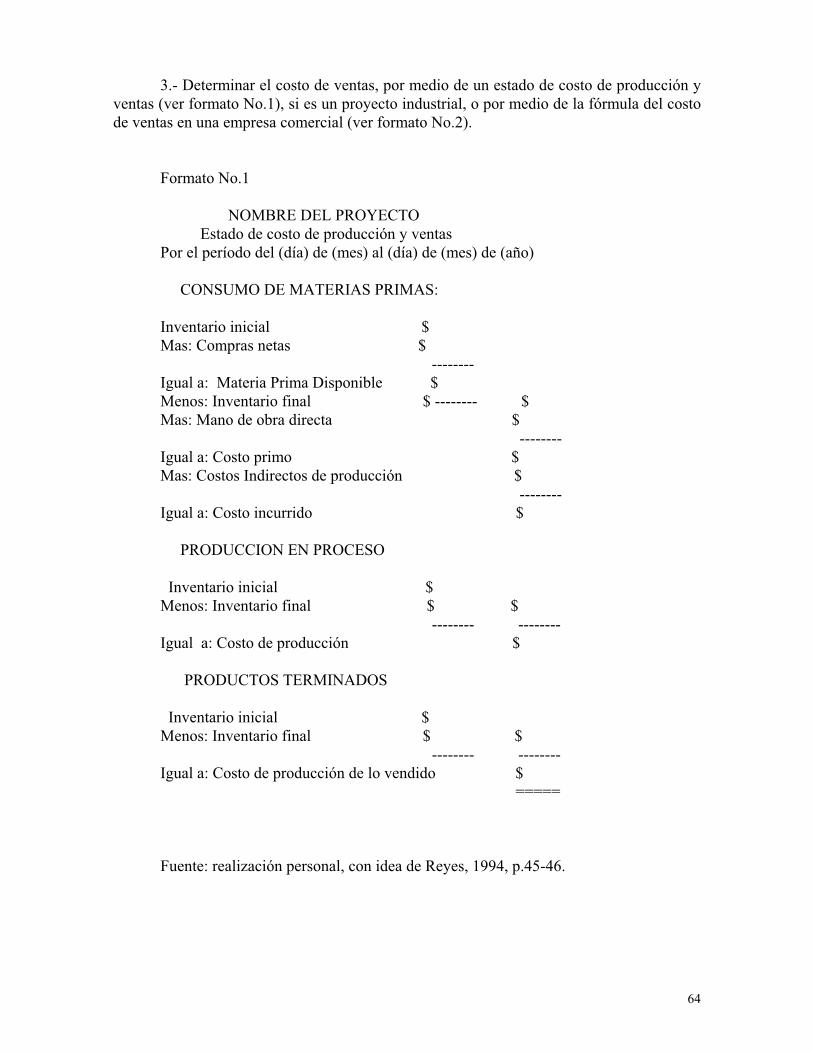

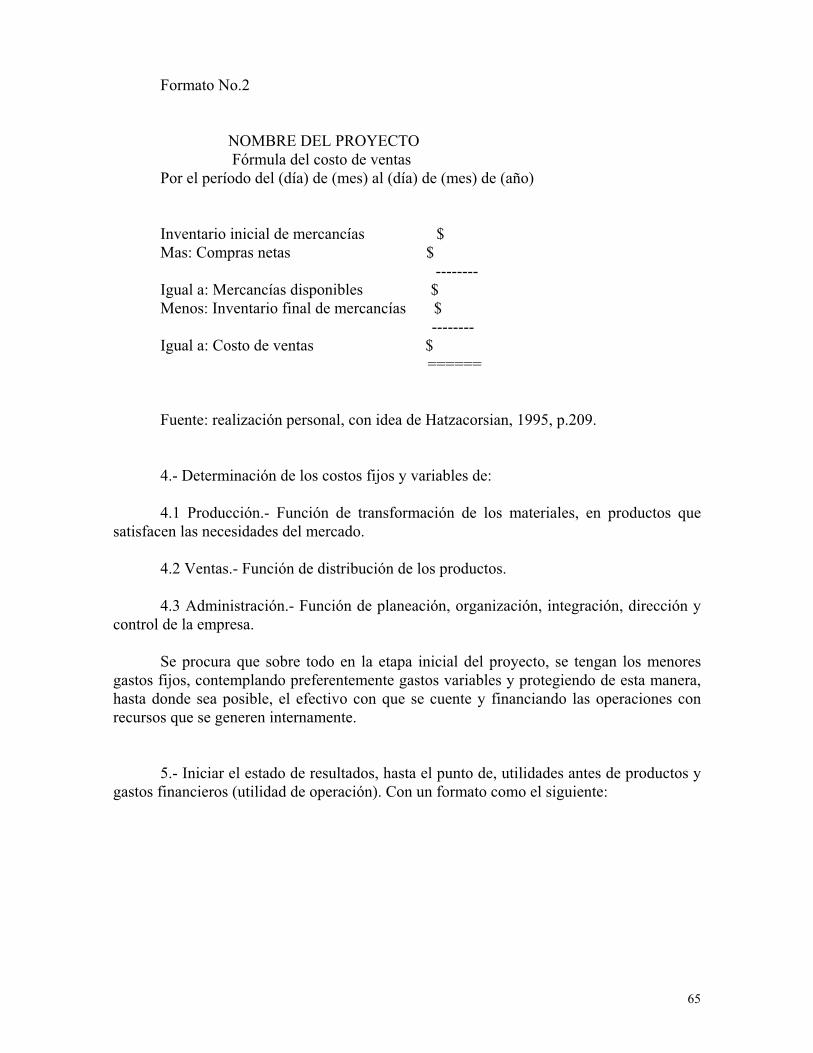

estacionalidad de los productos. 3.- Determinar el costo de ventas.- En el estado de costo de producción y ventas o

por la fórmula del costo de ventas en empresas comerciales. 4.-Determinación de los costos fijos y variables.- De: ventas, producción y

administración. 5.- Iniciar el estado de resultados proforma hasta el punto de utilidad de operación.-

Ventas menos costo de ventas menos gastos de operación. 6.- Determinar los flujos de fondos base de evaluación restando a la utilidad de

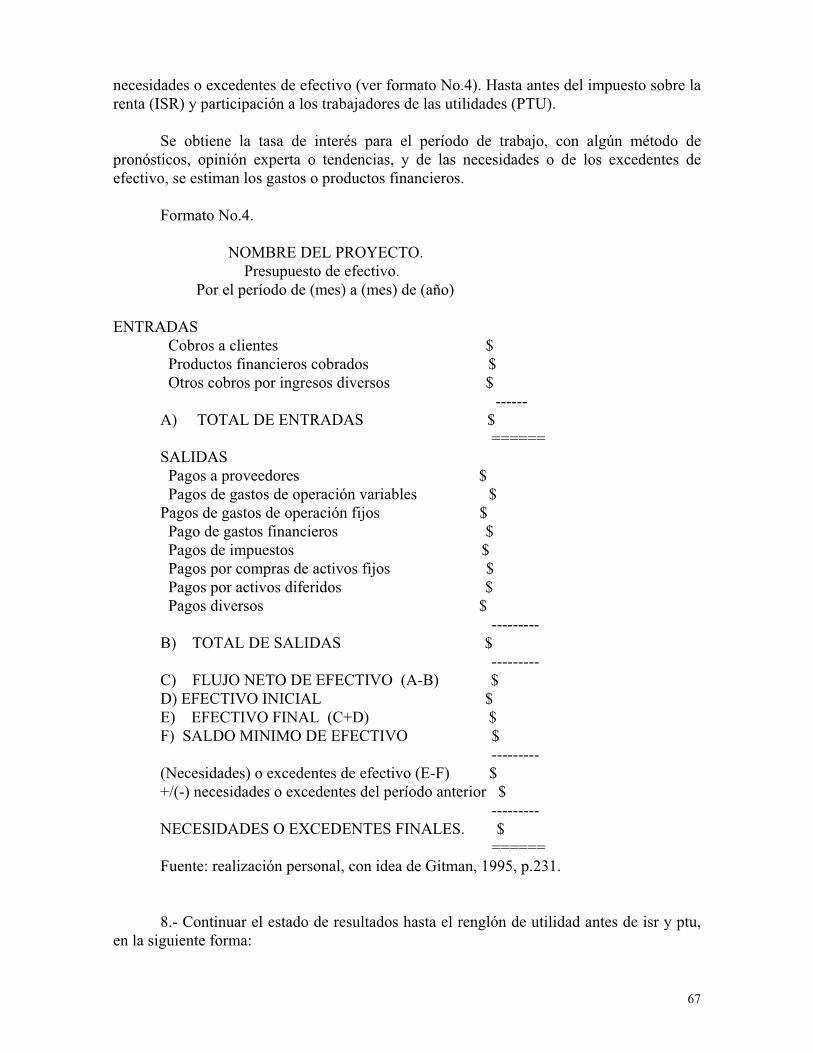

operación el ISR y PTU y sumando las depreciaciones 7.- Elaborar el presupuesto de efectivo o flujo de efectivo.- Restando de las entradas

las salidas de efectivo antes del ISR, PTU y dividendos. 8.- Continuar el estado de resultados proforma hasta las utilidades antes de

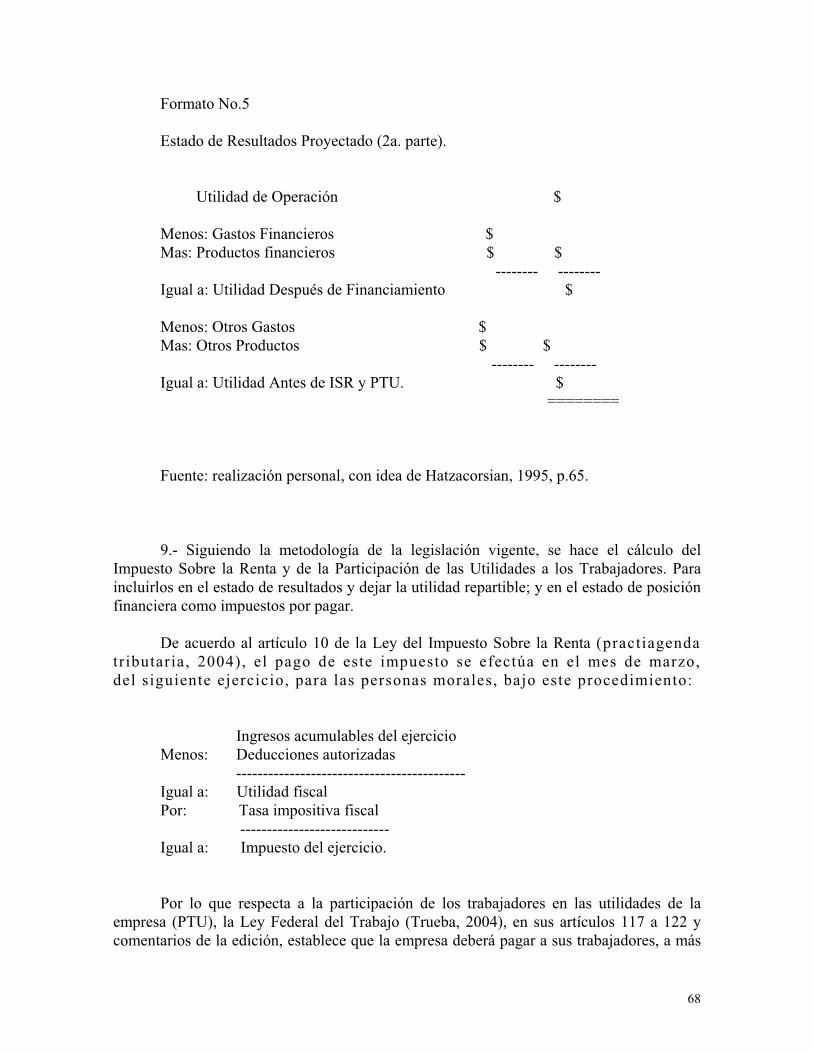

impuestos.- Utilidad de operación, menos/mas gastos y productos financieros, menos/mas otros gastos y productos.

9.- Cálculo del ISR y PTU.- De acuerdo a la legislación vigente, e inserción en el estado de resultados, para obtener la utilidad repartible.

10.- Establecer la política de dividendos 11.-Presupuesto de efectivo.- Para incluir como salidas: los pagos de ISR, PTU y de

dividendos decretados. 12.-Termina el estado de resultados proforma, mostrando finalmente las utilidades

retenidas.13.- Elaboración del estado de situación financiera con las cifras

determinadas hasta el momento. 14.- Determinación y análisis del punto de equilibrio.- para conocer la

relación de costo-volumen-utilidad. 15.-Elaborar un análisis financiero, por medio de las razones financieras

de: liquidez, apalancamiento financiero, actividad y rentabilidad. 16.- Análisis por medio de porcientos integrales a los estados

financieros proforma.

14

17.- La medición del grado de riesgo total. Determinado por los grados de apalancamiento operativo y financiero.

4.- EVALUACION ECONOMICA.

La evaluación económica se realiza con los siguientes métodos: 1.- Determinando el período de recuperación de la inversión a flujos descontados. 2.- Obteniendo el valor presente neto (vpn) o valor actual neto (van). 3.- Comparando la tasa interna de rendimiento (tir), con la tasa mínima aceptable de

rendimiento. 4.- Aplicando un análisis de sensibilidad a las principales variables.

5.- SELECCION DEL PROYECTO.

El último punto antes de entrar a la fase de arranque del proyecto, es la selección del proyecto, la cual tiene como objetivo decidir si el proyecto se lleva a cabo o no, y en caso afirmativo, cuándo se llevaría a cabo, para lo cual es necesario considerar además de la evaluación económica, algunos otros factores tales como: la urgencia del proyecto, la necesidad de la inversión, el hecho de que sean proyectos complementarios, el riesgo que se corre, etcétera. Estando consciente de que el compromiso de la nueva entidad es mantener o mejorar el bienestar de la sociedad y de los consumidores.

Cuando sea posible determinar las necesidades, deseos e intereses de los consumidores potenciales, estamos en condiciones de formular y evaluar un proyecto de inversión, el cual nos dará la posibilidad de hacer la inversión inteligente que se requiera, justificándola con los resultados obtenidos en el estudio.

El modelo teórico que se propone para la formulación y evaluación financiera y económica de un proyecto de inversión, cumple con la expectativa de aplicación en la realidad, al poder obtenerse la información necesaria para tomar las decisiones.

Dentro de la aplicación que se hizo del modelo propuesto se observó que los resultados obtenidos en cada una de las fases para la formulación y después en la evaluación, se fueron generando los datos que invitaban a continuar con el estudio, hasta que se determinó la viabilidad del proyecto.

15

SUMMARY

The model that is proposed consists of three phases for the formulation of investment projects and two of evaluation as follows:

1. - MARKET SURVEY .

It is elaborated under the following steps: 1. - Attachment to a marketing philosophy.- Social Marketing is recommended

because it’s the one that: covers the consumer’s needs, calls to competitiveness; to manintain and improve the wellbeing, is the company’s responsibility and requires the same position with all of the consumers.

2. – Effecting a market research.- Investment opportunities are determined while detecting unsatisfied needs.

3. – Demand measurement. - To know the current and future demand of the market to evaluate the convenience of the investment project.

4. – Market segmentation. - Setting the common characteristics or the needs of a same market or submarket, so that is to define the measures to take in the positioning of the market.

5. – Marketing strategies. – By selecting a concentration, differentiation or a non-diferentiation strategy, depending on the product type, objectives, goals, market opportunities and any segments that will be checked.

6. – Sales prediction. - By the product definition, product pricing, determination of the channels, and the one of the promotion design; applying the formulas and methods we can know the current and future sales prediction.

2. - TECHNICAL OPERATIVE STUDY.

2.1. - TECHNICAL STUDY.

It is elaborated under the following steps: 1. – Product design. – This can be: new, a different or similar version to the ones

that are in the market. 2. – Production process determination. – The means are set up by the manufacturing

of the one that satisfies. 3. - Definition of the equipment and machinery investments. – According to the

necessary turnover production, product design and productive process. 4. – Plant distribution (layout). - Facilitating the manipulation of materials and

equipment so the moving cost and processes are the less possible 5. – Raw material, manual labour and other costs determination. - According to the

installed production capability and up to the level of the operation.

16

6. – Investment project location. – First, in a very general way and then it goes to a specific determination

2.2. - OPERATIVE STUDY.

It is elaborated under the following steps: 1. - The adoption of a legal figure. – It can be a natural or juridical person. 2. – To fulfil the registration and permit commom obligations. 3. - To determine the administrative structure. – It can be shelf line, lineal - advising

or as a matrix, attached to the plans of the project.

3. - FINANCIAL STUDY.

It is elaborated under the following steps: 1. - To do he investment relations. – It can be by physical work, furniture and

equipment, to leave something in bold, and capital of net work. 2. – Revenue organisation . - According to the product seasonality. 3. - To determine the sales cost. - In the sales and production cost statement or by

the sales cost formula at commercial companies. 4. – Fixed and variable cost determination. - About sales, production and

administration. 5. - To Begin the results statement up to theoperation profits. - Sales minus sales

cost minus operation expenses. 6. - To determine the flow of founds evaluation base subtracted to the operation

profit the isr and ptu, and adding the depreciation7. - To elaborate a cash budget or cash flow. - Subtracting the capital inflow and

outflow before the ISR, PTU and dividends. 8. - To Continue with the estimated results statement up to the before the taxes. -

Operation profits, minus/plus expenses and financial products, minus/plus other expenses and products.

9. – ISR and PTU Calculation. - According to the law in force, and insert in the results statement, to obtain the profit divided.

10. - To set a dividends policy 11. – Cash budget. – The capital outflow will be included like: the ISR, and PTU

payments and decreed dividends. 12. - The proforma results statement finishes, finally demostrqating the profits

retained.13. – A financial statement will be elaborated the determined figures up to now.

14 – Breakeven point analysis and detrmination . - To know the relationship of cost - volume -profit.

15. - Financial analysis, by way of the financial statements: liquidity, financial leverage, activity and profitability.

17

16. - Analysis by the way of integral percentage to the estimated financial statements.

17. – Total risk measurement: it is determined the leverage grades; operative and financial.

4. - ECONOMIC EVALUATION.

The economic evaluation is done using the following methods: 1. - Determining the recovery investment period to discounted flows. 2. - Obtaining the net present net value (pnv) or current net value (cnv). 3. - Comparing the internal rates of return (irt), to a minimum expected rate of

return.4. - Applying a sensibility analysis to the main variables.

5. - SELECTION OF THE PROJECT.

The last thing we have to analyse before talking about the beginig of the project, is the selection of it, which as an objective, decide if the project is held or if it isn’t, if so, when it’ll be held. It’s also necessary to consider besides the economic evaluation, some other factors such as: the urgency of the project, the investment’s nedd, to be sure if they are complementary projects, the risk that one runs, etc. Being aware of the commitment of the new entity is to maintain or to improve the well being of the society and consumers.

When it is possible to determine the necessities, desires and the potential consumers’ interest, we are under conditions of to formulate and to evaluate an investment project, which will give us the possibility to make the intelligent investment that is required, justifying it with the results obtained in the study.

The theoretical model that is proposed for the formulation and financial and economic evaluation of an investment project, fulfils the application expectation in the reality, when it is possible to get the necessary information to make decisions.

According to the application that was made of the model on speculation (proposed), it was observed that the results obtained in each one of the phases for the formulation and later in the evaluation, they were generating data that called to continue with the study, until the viability of the project was determined.

18

INTRODUCCION

En el presente trabajo de investigación se incluyen los siguientes puntos:

En la primera parte del capítulo uno, se recomienda considerar, dentro de la formulación y evaluación de un proyecto de inversión, especialmente:

1.- Las condiciones económicas actuales. 2.- El análisis de las oportunidades de mercado y evaluación de la compañía.

En la segunda parte del mismo capítulo UNO, se sugiere un modelo para la formulación y evaluación, tanto financiera como económica, de un proyecto de inversión, que contiene:

A) ESTUDIO DE MERCADO.- Dándole un enfoque de mercadotecnia social.

B) ESTUDIO TECNICO-OPERATIVO.- Aspectos técnicos para la fabricación del satisfactor, figura legal y estructura de la empresa.

C) ESTUDIO FINANCIERO.- Elaboración y análisis de la información financiera.

D) EVALUACION ECONOMICA.- Por medio del periodo de recuperación, valor presente neto, la tasa interna de rendimiento y el análisis de sensibilidad.

E) SELECCIÓN DEL PROYECTO.- Con grupos multidisciplinarios.

Dentro de esta segunda parte del mismo capítulo UNO, se presenta una síntesis para cada etapa de esta propuesta del modelo para la formulación y evaluación financiera y económica de un proyecto de inversión.

En la tercera parte, que es ya capítulo número DOS, se hace la aplicación práctica del UNO, elaborando un proyecto de inversión para la instalación de un depósito dental, siguiendo el orden establecido en los cinco incisos (del "a" al "e") y considerando, también, los puntos 1 y 2.

Dentro del texto de este capítulo DOS, se hace referencia a los cuadros y gráficas que aparecen en el mismo, los cuales muestran los resultados obtenidos.

Finalmente se presentan los resultados obtenidos de la aplicación del modelo propuesto, el análisis de los mismos, las conclusiones del modelo y de su aplicación, las recomendaciones emanadas del análisis de las conclusiones y las sugerencias para trabajos futuros.

19

ANTECEDENTES.

Una de las actividades que se desarrollan al mas alto nivel, en cualquier institución, es la toma de decisiones financieras ejecutivas; las cuales, en las grandes empresas, son tomadas por un comité financiero.

Algunas de las funciones más importantes que se realizan a este nivel (Weston, 1990, p.18 Y 19) son: El diseño de la política financiera, la planeación estratégica y la organización y supervisión del proceso de presupuesto de capital.

A este nivel se toman decisiones tales como: La introducción de un nuevo producto o la supresión de otro, la compra de instalaciones o el cambio de locales, la emisión de un empréstito o de acciones, compras de activos fijos, decretar dividendos, etc.

Una situación que viene a complicar la toma de decisiones a este nivel (Ramírez, 1994, p.236) "es la escasez de recursos, ante una multiplicidad de necesidades que exigen satisfacción".

Se cuenta actualmente con una herramienta que permite hacer una jerarquización de las asignaciones de fondos y una evaluación de las que pudieran ser mas rentables: La formulación de proyectos de inversión y su evaluación financiera y económica.

En la medida en que (Ramírez, 1994, p.236) "hay expertos capaces de efectuar una apropiada evaluación de proyectos de inversión que permita la canalización de los recursos escasos hacia las actividades que realmente lo necesitan", se tendrán respuestas a la toma de decisiones, cuidando los costos externos o sociales de nuestra economía, contribuyendo (Weston, 1990, p.20) "a una utilización eficaz de los recursos económicos y a una mejora en la calidad de vida."

La formulación y evaluación de proyectos de inversión, surge (Cortázar, 1993, p.13) junto con la centralización estatal de la economía nacional, en Rusia, en 1917.

Con la crisis de 1929 a 1933 (Cortázar, 1993, p.13) los países desarrollados fijaron su atención en la manera de dirigir una economía planificada, centrándose en la forma y en algunos elementos de la planificación, con el fin de aplicarlos a sus sistemas económicos.

De 1941 a 1945, (Cortázar, 1993, p.14) en algunos países capitalistas desarrollados, se inició una metodología para la formulación y evaluación de

20

proyectos de inversión; en América Latina aún no se tomaba en consideración ninguna forma para determinar la factibilidad de los mismos.

En México se elaboraron documentos de proyección, para asegurar las inversiones realizadas principalmente, por empresas estadounidenses y europeas.

Para el año de 1958 se editó en México, un documento denominado "Manual de proyectos de desarrollo económico", coordinado por el ingeniero Julio Meinick, que fue útil para formular y evaluar proyectos de inversión pública.

El (Cortázar, 1993, p.15) "avance económico mexicano de 1962 a 1982 incluyó los primeros intentos de capacitación en lo que se refiere a la formulación y evaluación de proyectos de inversión, a través del Programa Nacional de Capacitación Tecnoeconómica (PNCT) (área de proyectos y programas de inversión) de la Secretaría de la Presidencia, en coordinación con la Organización de las Naciones Unidas, que comenzó a funcionar formalmente a mediados de 1973."

Posteriormente, el Centro de Estudios Monetarios para Latinoamérica (CEMLA), promovió un documento importante que se refería al análisis de proyectos desde el enfoque empresarial; dicho documento fue editado por la Organización para la Cooperación y el Desarrollo Económico (OCDE).

Dentro del tema de "Evaluación de Proyectos de Inversión", se tienen algunos trabajos presentados, dentro de la Sección de Graduados de la Escuela Superior de Comercio y Administración: "Evaluación de un Proyecto para la Instalación de una Empresa de Plásticos" y "Evaluación de un proyecto para la Instalación de una Microempresa para la Fabricación de Antenas Planas de T.V.", ambas en 1994 para la obtención del grado de Maestro en Ciencias.

No se tienen antecedentes de trabajos realizados en el área de la salud y tampoco bajo las condiciones económicas actuales, que consideren los costos sociales que se adquieren.

21

JUSTIFICACION

En México existe un Plan Nacional de Desarrollo 2001-2006, el cual indica, que "el objetivo estratégico fundamental del plan nacional de desarrollo 2001-2006, es promover un crecimiento económico vigoroso y sustentable que fortalezca la soberanía nacional, y redunde en favor, tanto del bienestar social de todos los mexicanos, como de una convivencia fincada en la democracia y la justicia".

En otro de sus párrafos, el citado plan indica que "la mayor urgencia de alcanzar un crecimiento económico dinámico y sostenido, proviene de la necesidad de generar los empleos que demanda el incremento de la población económicamente activa".

También nos dice dentro de las estrategias y líneas de acción de los capítulos, cuales son los rubros prioritarios de impulso y promoción, jerarquizando de esta manera, los proyectos de inversión que se tienen en este período de gobierno, como son: salud, educación, vivienda, combate a la pobreza, infraestructura para el desarrollo tecnológico, telefonía, transmisión de datos, etcétera.

Si se logra la inversión directa en el país, se aumenta la mano de obra empleada, la cual al obtener un ingreso, provocará una mayor demanda de bienes y servicios, estimulando, con ello, la producción y abatimiento de los costos, generando una necesidad insatisfecha de la demanda por parte de la planta productiva y estimulando nuevas inversiones directas en el país.

La formulación, evaluación financiera y económica de un proyecto de inversión, ayuda a que las decisiones de inversión sean mas razonadas, ante la escasez de recursos y la cantidad de necesidades insatisfechas que se tienen.

La formulación, evaluación financiera y económica de un proyecto de inversión en los negocios (Erossa, 1991, p.19 a 21) contempla: la factibilidad del proyecto, su rentabilidad social (ventajas socioeconómicas), rentabilidad para el inversionista y condiciones crediticias.

Esta investigación se elabora para desarrollar un modelo que permita la formulación, evaluación financiera y económica de un proyecto de inversión, que cubra los cuatro puntos expuestos en el párrafo anterior y que al aplicarlo, logre cubrir la necesidad de tener en el Distrito Federal, un depósito dental que atienda en cualquiera de sus áreas, a los clientes actuales y potenciales con precios bajos, créditos de 15 a 30 días y entregas a domicilio, estableciendo una posibilidad de ahorro en sus costos variables, a todas aquellas personas que precisan de la utilización de estos productos para su trabajo y aumentar así la productividad en sus negocios.

El ahorro en los costos variables ya mencionados vendría a disminuir la carga de los aumentos en los precios que el sector ha experimentado en fechas

22

recientes, por la devaluación y flotación de nuestra moneda en los productos de importación y las repercusiones de la inflación que se viven en general, teniendo un panorama con posibilidades de beneficiar a sus clientes y/o pacientes, aplicando en los tratamientos los beneficios obtenidos.

Proporcionando los servicios adicionales planteados en los dos párrafos anteriores, se podría pensar que el volumen de ventas sería lo suficientemente grande, como para absorber los costos de distribución, administración, financiamiento y la posible reducción en los márgenes de utilidad, en comparación con los demás depósitos dentales ya establecidos; sin embargo, con una evaluación financiera y económica, demostrando que cuando menos en el proyecto es factible, se podría justificar la inversión inicial que se requiera.

Este trabajo de "Modelo para la formulación y evaluación financiera y económica de un proyecto de inversión, aplicado a la creación de un depósito dental ubicado en la zona centro del Distrito Federal", tiene la intención de proporcionar los elementos de juicio para saber: si es rentable el establecer este negocio; conocer la cantidad de empleos que se crearían, con prestaciones sociales por encima de las que marca la ley; establecer las oportunidades de sobrevivencia en el mercado, considerando el entorno actual; y las opciones de financiamiento imperantes. Apegándose a uno de los rubros prioritarios de impulso y promoción del plan nacional de desarrollo, como es el de la salud.

23

OBJETIVOS.

OBJETIVO GENERAL.

La presente investigación tiene como objetivo general la creación de un modelo para la formulación y evaluación financiera y económica de un proyecto de inversión, aplicándolo a un depósito dental con características propias en la zona centro del D. F.

OBJETIVOS ESPECIFICOS.

Elaborar un modelo teórico y práctico para la formulación y evaluación financiera y económica de un proyecto de inversión.

Aplicar el modelo para la creación de un depósito dental en la zona centro del Distrito Federal.

Determinar de una manera amplia y precisa los aspectos de: factibilidad del proyecto, su rentabilidad social (ventajas socioeconómicas), rentabilidad para el inversionista y las condiciones crediticias.

Incluir dentro de los gastos fijos y variables prestaciones y remuneraciones a los empleados del negocio por encima de las que marca la ley, estableciendo un alto contenido social.

OBJETIVOS OPERATIVOS.

Proporcionar los productos que se utilizan en la atención bucal de los pacientes al mayor número de profesionistas posibles de la zona metropolitana del Distrito Federal.

Proporcionar los productos que requiere el profesional de la materia en la atención bucal, a precios por abajo del promedio de la oferta actual, entregándolos a domicilio y otorgando créditos a aquellos que estén formalmente establecidos.

24

METODOLOGIA.

En este trabajo se desarrollo una investigación de tipo exploratorio para conocer los trabajos previos relacionados con el tema y se terminò con una investigación de tipo explicativo, que permite conocer la aceptación o rechazo del proyecto de inversión.

Los pasos que se siguieron para la elaboración de la investigación fueron los siguientes:

Paso No.1

Se efectúa una investigación hemerobibliográfica para elaborar un modelo para la formulación y evaluación financiera y económica de proyectos de inversión, que incluye:

1.1.- Condiciones económicas actuales.- Tomando como base el Plan Nacional de Desarrollo y los resultados obtenidos, según publicaciones al mes de julio de 2004.

1.2.- Análisis de las oportunidades de mercado y evaluación de la compañía.- Estableciendo su importancia según Abell Derek F. y Ackoff Russell L. principalmente, en las obras citadas en la bibliografía.

1.3.1.- Estudio de mercado.- Con los temas que se sugieren en la bibliografía de referencia como:

a) Mercadotecnia social. b) Investigación de mercados c) Medición y pronóstico de la demanda d) Segmentación de mercados meta. e) Estrategias de mercadotecnia. f) Pronósticos de venta. Finalizando con un resumen del punto 1.3.1.

1.3.2.1.- Estudio técnico-operativo.- Con un estudio bibliográfico de los siguientes puntos:

a) Diseño del producto. b) Selección de procesos y maquinaria. c) Distribución de planta. d) Determinación de los elementos del costo. e) Localización del proyecto. Incluyendo un resumen del tema.

1.3.2.2 .- Estudio operativo.- Tomando como base la bibliografía de referencia se determina:

a) Las figuras legales. b) Obligaciones comunes de permisos y registros.

25

c) Estructura administrativa. Con un resumen final del tema.

1.3.3.-Estudio financiero.- Que contempla una secuencia para la obtención de la información financiera de acuerdo a la bibliografía consultada con los temas:

a) Inversión inicial. b) Estado de resultados. c) Presupuesto de efectivo. d) Capital de aportación y capital de adeudo. e) Impuesto sobre la renta y Participación de las utilidades a los

trabajadores.f) Política de dividendos. g) Estado de situación financiera. h) Punto de equilibrio. i) Razones financieras. j) Porcientos integrales. k) Medición del grado de riesgo. Mostrando un resumen de los puntos en su orden establecido.

1.3.4.- Evaluación económica.- Incluyendo Los temas que se consultaron en la bibliografía de referencia como costo de capital y.

a) Período de recuperación de la inversión. b) Valor presente neto. c) Tasa interna de rendimiento. d) Análisis de sensibilidad. Con un resumen al final de este punto.

1.3.5.- Selección del proyecto.- Dejando las bases para aceptar o rechazar el proyecto, según los autores consultados.

Paso No.2

Se aplican de manera práctica los conceptos del paso No.1, en la prestación de un servicio como los depósitos dentales; incluye:

2.1.- Sondeos con los negocios establecidos del ramo, para conocer la segmentación de los mercados meta.

2.2 Selección de los mercados meta de acuerdo con su segmentación,

2.3.- Aplicación de una encuesta, logrando: a) Detectar las necesidades de los clientes de los depósitos dentales. b) Identificar los materiales, equipos, instrumental y accesorios que

consumen los mercados meta. c) Conocer el importe de las compras que han efectuado los encuestados.

26

2.4.- Aplicación de técnicas de estrategias de mercadotecnia diferenciada, para los mercados meta seleccionados.

2.5.- Pronóstico de ventas con la aplicación de la media aritmética de las compras que efectuaron los mercados meta, multiplicadas por el número de clientes que se atenderían al mes.

2.6.- Distribución del local, de acuerdo con la actividad que se desempeña.

2.7.- Localización del domicilio del proyecto, de acuerdo con la relación costo-beneficio.

2.8.- Determinación de la estructura legal, en base a la legislación vigente.

2.9.- Permisos y registros necesarios.

2.10.- Estructura administrativa horizontal.

2.11.- Inversión inicial de acuerdo al nivel de actividad comercial del proyecto de inversión.

2.12.- Elaboración de la información financiera y determinación del capital de aportación y capital de adeudo.

2.13.- Análisis financiero con el punto de equilibrio, las razones financieras, los porcientos integrales y la medición del grado de riesgo.

2.14.- Evaluación económica con el costo de capital, periodo de recuperación de la inversión, el valor presente neto, la tasa interna de rendimiento y el análisis de sensibilidad.

2.15.- La selección del proyecto, con la evaluación de los factores obtenidos.

Paso No.3

De los resultados obtenidos, se hace el análisis y se llega a las conclusiones de la investigación, según los objetivos generales y específicos que se han planteado; Pasando así a las recomendaciones y sugerencias para trabajos futuros, que se consideran resultantes de todo este proceso.

El glosario, cuadros y gráficas, se elaboraron conjuntamente con el trabajo, presentando en orden alfabético el primero y por orden de aparición, según el capítulo que corresponda, los otros dos.

27

PLANTEAMIENTO DEL PROBLEMA.

El Plan Nacional de Desarrollo 2001-2006, hace referencia a un problema que se tiene a nivel nacional: el Desempleo; y estipula que "promover el crecimiento económico, es asunto fundamental de la estrategia de desarrollo", para combatir el desempleo que se padece actualmente.

El mismo Plan, estipula la "estrategia general para el crecimiento" y centra su atención en la expansión de la capacidad productiva, la cual "puede alcanzarse sólo por dos vías: incrementando, mediante la inversión, los factores de la producción, y elevando la productividad de esos factores".

En México, se tiene un gran número de micro y pequeñas empresas, que emplean a la mayoría de la población incorporada a la actividad productiva, sin embargo, la vida de estas empresas tiene un riesgo importante de quiebra, ya que es poco común la planeación de las inversiones.

Con un modelo adecuado para la formulación y evaluación financiera y económica de proyectos de inversión, se podría lograr:

A) Aumentar la inversión directa para la oferta de satisfactores. B) Aumentar el nivel de empleo. C) Propiciar remuneraciones que permitan un nivel de vida decoroso y

un excedente que se convierta en ahorro. D) Incrementar la demanda de bienes y servicios por parte de la mano de

obra empleada. E) Incrementar la producción para satisfacer la demanda adicional. F) Aumentar la inversión directa para lograr los niveles de producción.

¿Se lograría, al cerrar el círculo que se forma con los incisos anteriores: primero, tener un mercado con capacidad económica para el consumo, y después, empresas con fortaleza en la producción y por ende, rentabilidad por el volumen de ventas y no en su margen de utilidad?.

¿Sería posible una aplicación práctica del modelo para la formulación y evaluación financiera y económica de un proyecto de inversión, al aplicar este modelo dentro del giro de los cirujanos dentistas, laboratorios dentales, estudiantes del área y clientes de los depósitos dentales establecidos en el D.F., en general, ya que tienen problemas para la satisfacción de sus necesidades en la compra de sus insumos, por los servicios que reciben, lo cual origina gastos adicionales, pérdida de tiempo, descuido de sus actividades cotidianas y el tener que transportarse con su medio de pago a los depósitos dentales y después, con su mercancía, a su centro de trabajo?.

28

Algunos de los servicios con que cuentan actualmente los depósitos dentales establecidos son:

1.- Entregas de instrumental, materiales, equipos y accesorios a domicilio, sin cargo extra, en las direcciones cercanas.

2.- Se ofrecen créditos por 2 o 3 días a los clientes constantes. 3.- Los precios no son homogéneos, sobre todo en los productos que

tienen una rotación mas lenta.

Las inversiones en material, instrumental y equipo, son constantes entre los usuarios de estos servicios, lo que propicia, bajo estas circunstancias que, en ocasiones, estén esperando el pago de algún cliente o paciente, para poder adquirir los productos a ser empleados de inmediato, desperdiciando los recursos de que disponen al hacer tantos viajes a los depósitos dentales.

Finalmente, los pacientes que reciben la atención médica, son los que absorben a través de los pagos de sus tratamientos, los gastos adicionales que tienen los profesionistas para la adquisición de sus productos; gastos que pueden ser abatidos de manera importante si reciben facilidades de pago, entregas a domicilio en cualquier área del Distrito Federal y una línea de productos a un precio menor del normal de mercado, sacrificando el margen de utilidad.

El proporcionar los servicios adicionales que necesitan los usuarios de estos productos, representa un costo para el depósito dental que los brinde, por lo cual, si bien debe ser rentable el giro bajo las condiciones actuales, es necesaria una evaluación financiera y económica, antes de decidir la creación de un depósito dental que otorgue créditos en plazos y monto a los clientes y que haga la entrega de las mercancías en los centros de trabajo que lo soliciten.

VARIABLES.

Las variables de la presente investigación se obtuvieron del modelo para la formulación y evaluación de un proyecto de inversión, aplicándolo a un depósito dental, las cuales se consideran:

Modelo Simbólico Condiciones económicas Oportunidades de inversión Estudio de mercadotecnia Pronóstico de ventas Inversión neta Fuentes de financiamiento Flujos netos de efectivo Evaluación económica

29

PRIMERA PARTE.

MARCO TEORICO.

CAPITULO I PROPUESTA PARA PROYECTOS DE INVERSIÓN.

1.1 CONDICIONES ECONÓMICAS ACTUALES.

1.2 ANÁLISIS DE LAS CONDICIONES DE MERCADO Y EVALUACIÓN DE LA COMPAÑÍA.

30

I PROPUESTA PARA PROYECTOS DE INVERSIÓN.

Dentro de esta investigación se consideran las siguientes definiciones, como bases para su enfoque y desarrollo:

Modelo.- “Ejemplar (Raluy, 1975, p.490) que uno se propone y sigue en la ejecución de una obra”

Dentro de la Teoría General de Sistemas se toman (Del pozo, 1992, p.19) fenómenos comunes a varias disciplinas y se desarrollan modelos en los que pueda incluirse cada fenómeno, analizando el grado de relación que los une y su mutua influencia.

En los diferentes niveles que se tienen en la teoría de sistemas, se encuentran en el número nueve (Del pozo, 1992, p.22), que es el de mayor gerarquía, los sistemas simbólicos, los cuales tienen como tería y modelos los algoritmos de símbolos como las matemáticas o la gramática.

Con una definición (Del pozo, 1992, p.26) conveniente del sistema, se encuentran los modelos, principios y leyes aplicables a sistemas generalizados, independientemente de su clase, elementos y de las fuerzas implicadas.

El (Del pozo, 1992, p.37) proceso de combinar y convertir recursos, que mira hacia la construcción y desarrollo de sistemas efectivos que los integren junto con los factores que los posibiliten, tienen su esquema práctico en los aspectos de informar, evaluar y motivar.

1 – En el aspecto de información, se obtiene la comunicación que proporciona el medio a través del cual se adquier mayor conciencia de la trascendencia de los actos.

2 – En el aspecto de motivación se adoptan fórmulas mediante las cuales se impulsan a los individuos a cumplir con sus objetivos.

3 – En el de evaluación, se miden las posibilidades de toda acción actual y futura y de los elementos comprometidos, en la misma, buscando una combinación de recursos que maximice la rentabilidad deseada.

Uno de (Del pozo, 1992, p.62) los objetivos de la empresa es establecer el sistema informativo para que el conocimiento del entorno se transforme en una información útil, que desencadene decisiones adaptativas y modificativas encaminadas a conseguir la supevivencia de la empresa.

31

Para abordar el problema que aocupa a esta investigación, se recurre a la teoría general de sistemas, dentro de los sistemas simbólicos, el sistema de información que permita diseñar el modelo que ayude a tomar una decicición adecuada en los proyectos de inversión.

Un modelo (Acoff, 1971, p.70) consiste en la representación esquemática de la realidad, a través de variables que posibiliten resolver un determinado problema.

Acoff clasifica los modelos en tres tipos:

A) Icónicos – Son los modelos que tratan de representar a través de imágenes, en escala difente al objetivo de estudio real, como por ejemplo, los modelos de aviones o automóviles.

B) Análogos – Utilizan un conjunto de propiedades para reperentar otro conjunto de propiedades, por ejemplo, los gráficos que tienen figuras geométricas y sus posiciones para representar las variables y sus relaciones.

C) Simbólicos – Representan las variables y sus relaciones a través de letras y números u otro tipo de símbolos; son modelos generales y abstractos, como los modelos matemáticos y de simulación.

La aplicación del modelo que se propone en esta investigación corresponde a una pequeña empresa, que tiene como características, al igual que la mayoría de éstas, (Moyer, 2000, p.21) que no son predominantes de la rama en la que compiten y tienden a crecer con mayor rapidez que las empresas grandes, tienen acceso limitado a los mercados financieros y muchas veces carecen de la profundidad de los recursos de que disponen las grandes organizaciones. Tienen también un alto índice de quiebras.

En empresas muy pequeñas es muy dificil (Moyer, 2000, p.440) conseguir dinero vendiendo acciones comunes. Si los inversionistas pagaran por ellas, sería un importe mucho menor del que pagarían por las acciones de empresas similares que se negocían en la bolsa de valores. Los costos de emisión para las ventas de acciones comunes de empresas pequeñas, pueden superar el veinte por ciento del tamaño de la emisión. Por lo tanto, el costo de capital accionario tiende a ser significativamente más alto para las empresas pequeñas que para las de mayor tamaño.

Así mismo, también son limitadas las fuentes de capital de deuda para las pequeñas empresas. Los bonos y obligaciones no pueden venderse al público hasta que la empresa haya alcanzado un tamaño relativamente grande. Por lo que la empresa pequeña tendrá que depender de las siguientes fuentes de financiamiento:

32

Los fondos de los dueños y préstamos de amigos. Préstamos bancarios comerciales o de sociedades de ahorro y préstamo. Préstamos de empresas de financiamiento comercial. Empresas de arrendamiento financiero. Empresas de capital de riesgo que normalmente demandan cierta

participación en la empresa por medio de características de conversión o warrants.

Colocaciones privadas de deuda con empresas aseguradoras y grandes corporaciones, muchas veces con características de conversión o warrants.

Por lo general, los costos de deuda y de capital accionario son significativamente mayores para las empresas pequeñas que para las grandes. El costo de capital pone a las empresas pequeñas en desventaja competitiva frente a las grandes, en lo concerniente a obtener los fondos necesarios para la expansión.

Por falta de oportunidades para la obtención de fondos, las pequeñas empresas deben tener mayor cuidado en la administración del efectivo.

Pasando a la estructura de capital, se define como (Moyer, 2000, p.456) la cantidad de deuda permanente a corto plazo, deuda a largo plazo, acciones preferentes y comunes que se utilizan para financiar a una empresa. Representan las fuentes permanentes de financiamiento de la empresa.

La estructura financiera se refiere a la cantidad de pasivos circulantes totales, deuda a largo plazo, acciones preferentes y comunes que se utilizan para financiar a una empresa.

El costo de capital es la tasa de rendimiento que requieren los inversionistas sobre los valores de la empresa. Representan lo que la empresa tiene que pagar por el capital (deuda, acciones preferentes, utilidades retenidas y acciones comunes) que necesita para financiar nuevas inversiones. Este costo determina la tasa de rendimiento que la empresa deberá obtener de sus nuevas inversiones. La tasa de rendimiento requerida para cualquier título es igual a una tasa de rendimiento libre de riesgo más una prima por el riesgo del título.

El término "proyecto" es definido como (Baca, 1996, p.2) "la búsqueda de una solución inteligente al planteamiento de un problema, tendiente a resolver, entre muchas, una necesidad humana".

La expresión "proyecto de inversión" puede ser descrita (Baca, 1996, p.2) "como un plan que, si se le asigna determinado monto de capital y se le

33

proporcionan insumos de varios tipos, podrá producir un bien o un servicio, útil al ser humano o a la sociedad en general.

La inversión neta (net invesment, NINV) dentro de los proyectos de inversión (Moyer, 2000, p.320) se define como el desembolso inicial neto de efectivo de un proyecto, es decir, el desembolso en el momento cero y se calcula con ls siguiente fórmula:

El costo del nuevo proyecto, incluyendo los gastos de intalaciòn, embarque e impuestos.

MásIncremento en el capital de trabajo requerido inicialmente MenosIngresos netos por la venta de activos existentes, en cado de que la

inversión sea un reemplazo, más impuestos Igual a Inversión neta (NINV)

Los flujos de efectivo netos (de operación) de un proyecto (Moyer, 2000, p.319), que se utilizan para la evaluación de los proyectos de inversión, deben medirse después de impuestos. En los proyectos normales o convencionales se tiene una inversión inicial y flujos positivos en la vida del proyecto; en los anormales o no convencionales se tiene una inversión neta y patrones de flujo de efectivo positivos y negativos.

La evaluación de un proyecto de inversión (Baca, 1996, p.2) "tiene por objeto conocer su rentabilidad económica y social, de tal manera que asegure resolver una necesidad humana en forma eficiente, segura y rentable".

Dentro de la iniciativa privada se seleccionan de entre las oportunidades de inversión, según el criterio que se utilice, (Gitman, 1995, p.468) "todos los proyectos para los cuales la tasa interna de rendimiento es superior al costo de capital", (Cortázar, 1993, p.63) "el van (> 0)" (valor actual neto o vpn, valor presente neto), el proyecto que genere (Ramírez, 1994, p.258) "mas rendimiento o valor actual neto", dejando de lado algunas otras consideraciones como: el beneficio social, la ocupación de la mano de obra, los empleos directos o indirectos que se crean, la distribución de la riqueza, etcétera; que son dejados al sector público.

Se comprende que para la asignación de fondos, se seleccione de entre las posibilidades de inversión, aquellos proyectos cuyo VPN o VAN sea mayor o igual a cero, o aquellos con tasa interna de rendimiento superior al costo de capital, ya que el dueño del dinero busca utilidad por su inversión.

34

Otro factor que influye en las decisiones de inversión, es el tiempo para la recuperación de la misma, que representa una preocupación por los fondos aportados ante el cambio de política económica o la alteración del medio en el que se desarrolla la negociación, considerando que las oportunidades que motivan a la iniciación de un nuevo proyecto, se conviertan en amenazas para ese giro en un futuro.

Un punto que generalmente no se involucra para la selección de los proyectos de inversión, es el hecho de que para que exista un consumo, se requiere que el trabajador obtenga ingresos suficientes para poder ejercer su poder de compra, en caso contrario, el cúmulo de necesidades que se tengan, quedarían insatisfechas y por tanto, la demanda de satisfactores no se lleva a cabo.

Existen diferentes fases, etapas o niveles de profundidad en los estudios de formulación y evaluación de proyectos de inversión, de acuerdo con los diferentes autores que se consulten.

Por ejemplo:

Para Cortázar (1993, p.27) se tienen cuatro etapas o fases, como sigue: 1.- Proyecto en estudio, estudio de preinversión, estudio previo de

factibilidad, perfil o anteproyecto. 2.- Proyecto en elaboración, estudio de inversión, estudio de factibilidad

o proyecto definitivo. 3.- Proyecto en operación o posinversión. 4.- Elaboración o formulación.

En los puntos uno y dos es donde se toma la determinación de llevar a cabo, ó no, el proyecto de inversión y en los puntos tres y cuatro es donde se lleva a cabo la contratación, construcción y montaje de las operaciones, quedando ejecutado el proyecto.

Según Erossa (1991, p.21) "los estudios de inversión se clasifican en tres tipos": 1.- Estudios de oportunidad de nuevas inversiones. 2.- Estudios de prefactibilidad. 3.- Estudios de factibilidad.

En el punto uno se presenta un análisis detallado de la situación general a un macronivel.

En el dos, se basa en las prioridades establecidas en el punto uno, haciendo un estudio de las partes esenciales de cada proyecto de inversión detectado; y en el último punto, se considera la información técnica necesaria para demostrar la factibilidad técnica y económica del proyecto.

35

Baca nos dice que (1996, p.5) "se distinguen tres niveles de profundidad en un estudio de evaluación de proyecto" que son:

1.- Perfil o gran visión. 2.- Estudio de prefactibilidad o anteproyecto. 3.- Proyecto definitivo.

En el primer punto se toma una idea general y se presentan cálculos globales de las inversiones, los costos y los ingresos. En el segundo punto se hacen estudios de fuentes de información, se detalla la tecnología que se empleará y es la base en que se apoyarán los inversionistas para tomar una decisión. Por último, en el punto tres, se presenta una lista de contratos de venta, cotizaciones por escrito, planos arquitectónicos, etc.

En esta investigación se toma el nivel del inciso "2" para Cortázar y Baca, y del inciso "3" para Erossa, los cuales, en términos generales tienen el mismo nivel de estudio y profundidad en los datos. La característica principal de los tres autores mencionados anteriormente, es que en los incisos descritos, es donde se entrega la información necesaria para que los inversionistas decidan si el proyecto se lleva a cabo o no, según se cumplan los objetivos trazados de antemano.

Los proyectos de inversión constan (Erossa, 1991, p.26) de tres fases principales que son:

a) El estudio de mercado. b) El estudio técnico-operativo. c) El estudio financiero.

Y de dos fases (Ramírez, 1994, p. 237) de evaluación: d) La evaluación económica e) La selección del proyecto.

a) ESTUDIO DE MERCADO.

Conceptos Filosóficos de la Mercadotecnia.

Dentro de la mercadotecnia, se tienen cinco conceptos filosóficos de la administración de la mercadotecnia, que son: (Kotler, 1989, p.13) "producción, producto, ventas, mercadotecnia y mercadotecnia social", cuyas características principales son:

Producción.- Este concepto establece que la administración de la empresa deberá concentrar su actividad en la producción y distribución, para que los productos estén disponibles para los consumidores y que sean costeables.

Este concepto es utilizado cuando la demanda es superior a la oferta o cuando se busca bajar los precios de venta por medio de ahorros en los costos de producción.

36

Producto.- Bajo esta filosofía, la organización dedica sus esfuerzos a la investigación y desarrollo para el mejoramiento de sus productos y así ofrecer la mejor calidad, rendimiento y características.

Este concepto no es utilizado de manera aislada, ya que un producto por sí solo, no se vende: hay que distribuirlo, fijarle precio y promocionarlo.

Venta.- Establece que las empresas concentran sus esfuerzos en la promoción y venta de sus productos.

Esta filosofía es adoptada para aquellos productos que tienen una escasa demanda.

Mercadotecnia.- Este concepto establece que (Kotler, 1989, p. 15) "la clave para alcanzar las metas organizacionales, consiste en determinar las necesidades y deseos de los mercados meta y proporcionar las satisfacciones deseadas en forma mas efectiva y eficiente que los competidores".

Bajo esta filosofía, la organización que otorga los productos, les proporcionará a los consumidores los satisfactores necesarios para que se cubran sus necesidades, dejando en los compradores la responsabilidad social.

Mercadotecnia Social.- Nos dice (Kotler, 1989, p. 16) "que la tarea de la organización consiste en determinar las necesidades, deseos e intereses de los mercados meta, y proporcionar las satisfacciones deseadas con más eficiencia y eficacia que los competidores, y haciéndolo de una manera que mantenga o mejore el bienestar de la sociedad y de los consumidores".

Objetivos del Estudio de Mercado.

Para esta investigación se considera que los objetivos del estudio de mercado son los siguientes (Baca, 1996, p.14):

1.- Ratificar la existencia de una necesidad insatisfecha en el mercado, o la posibilidad de brindar un mejor servicio.

2.- Determinar la cantidad de bienes o servicios provenientes de una nueva unidad de producción que la comunidad estaría dispuesta a adquirir a determinados precios.

3.- Conocer cuales son los medios que se emplean para hacer llegar los bienes y servicios a los usuarios.

4.- Dar una idea del riesgo que se corre de que el producto sea o no aceptado.

b) ESTUDIO TECNICO-OPERATIVO.

Dentro de este estudio de persiguen los siguientes objetivos (Baca, 1996, p.86): 1.- Verificar la posibilidad técnica de fabricación del producto que se pretende.

37

2.- Analizar y determinar el tamaño óptimo de la planta, la localización del proyecto, los equipos a utilizar, las instalaciones necesarias y la organización que se necesite para cumplir con los requerimientos administrativos para realizar la producción.

c) ESTUDIO FINANCIERO.

En el estudio financiero se tienen los siguientes objetivos (Cortázar, 1993, p.34): 1.- Calcular los requerimientos de recursos financieros. 2.- Formular los estados financieros proforma y su análisis. 3.- Generar las necesidades específicas de información financiera.

d) EVALUACION ECONOMICA.

En esta etapa se comprueba la rentabilidad económica del proyecto, con base en: las técnicas no elaboradas y las elaboradas de los presupuestos de capital.

e) SELECCION DEL PROYECTO.

El objetivo de esta etapa es decidir si el proyecto se lleva a cabo ó no, con base en la información que se tenga.

1.1 CONDICIONES ECONOMICAS ACTUALES. (ANALISIS DEL ENTORNO ECONOMICO).

Entre los factores mas importantes que se deben considerar para hacer un análisis de las condiciones económicas se encuentran: la inflación, el tipo de cambio de la moneda, el producto interno bruto, el ingreso personal, el número de personas que tienen empleo, los gastos gubernamentales, los gastos de capital, la tasa de interés y los patrones de crecimiento sectorial.

Con relación a los factores descritos anteriormente, el Plan Nacional de Desarrollo (Plan), da una serie de antecedentes que permiten conocer:

"De principios de los setenta en adelante, México ha registrado crisis económicas recurrentes, con una periodicidad casi sexenal, y una desaceleración pronunciada del crecimiento económico. Entre 1970 y 1994, el crecimiento del producto del país tuvo una tasa media anual de 3.9 por ciento. Peor aún, entre 1981 y 1994 esta tasa fue de 1.4 por ciento. En este lapso el producto per cápita se redujo en casi siete por ciento. Además, el estancamiento económico ha ocurrido precisamente cuando, por razones demográficas y sociales, la demanda por empleos ha crecido a las tasas más elevadas de la historia.

38

La insatisfactoria evolución de la economía mexicana durante buena parte del último cuarto de siglo, ha padecido, según el momento, uno o varios de los siguientes fenómenos adversos:

- Una estructura económica con severas distorsiones y rigideces, proclive a la ineficiencia e inhibitoria de la inversión productiva y del empleo de la mano de obra.

- Insuficiencia del ahorro interno con marcados períodos de contracción del mismo, por disminuciones ya sea del ahorro del sector público, o del sector privado.

- Lapsos de amplia disponibilidad de ahorro externo, que se utilizó para financiar déficits crecientes en la cuenta corriente de la balanza de pagos vinculada, con sobrevaluación del tipo de cambio, de caída del ahorro interno, y de expansión acelerada de la demanda agregada.

Entre 1989 y 1994 el país tuvo el mayor ahorro externo de su historia. En ese lapso la tasa promedio anual de crecimiento del PIB fue de tres por ciento. El problema consistió que ese ahorro externo, no se tradujo en una mayor inversión y crecimiento del PIB."

En el mismo Plan Nacional de Desarrollo, dice que "debemos hacer frente a varios retos. El primero consiste en superar exitosamente la crisis financiera actual, lo que supone aplicar con disciplina y perseverancia las acciones en marcha hasta que se recupere el funcionamiento normal de los mercados cambiario y financiero, se reduzcan significativamente las presiones inflacionarias, se reafirme la corrección de la cuenta corriente de la balanza de pagos, y se empiece a dar un proceso gradual de recuperación en la actividad económica y el empleo."

Por lo que respecta a la estrategia general para el crecimiento el Plan de referencia se propone el impulso a la inversión en capital físico, no sólo para aumentar su volumen, sino para provocar la modernización tecnológica que nos haga más competitivos y nos permita aprovechar mejor los flujos internacionales de comercio e inversión. Este propósito supone, al mismo tiempo, promover fuentes suficientes y estables de ahorro, tanto interno como externo, dejando a la inversión como el eslabón que vincula al ahorro con el crecimiento y el empleo.

Las líneas de estrategia que contempla el Plan para impulsar el crecimiento económico sostenido y sustentable son :

1.- Hacer del ahorro interno la base fundamental del financiamiento del desarrollo nacional, y asignar un papel complementario al ahorro externo. Por medio de las siguientes líneas de acción:

A) Una reforma fiscal que promueva el ahorro y la inversión. B) La promoción del ahorro privado a través de instrumentos financieros que

ofrezcan seguridad y rendimientos competitivos a los ahorradores. C) El fortalecimiento de los mecanismos de financiamiento del sistema de seguridad

social, como medio eficaz para estimular el ahorro interno.

39

D) La consolidación del ahorro público, mediante el mantenimiento de finanzas públicas sanas, y de un ejercicio del gasto corriente y de inversión pública, que siga criterios de eficiencia social.

E) El uso prudente del ahorro externo, sobre bases de complementariedad con el ahorro interno.

2.- Establecer condiciones que propicien la estabilidad y la certidumbre para la actividad económica.

A) Para las finanzas públicas .- El nivel del gasto público debe corresponder con el total de ingresos tributarios y no tributarios, que recibe el sector público.

El gasto público tendrá una orientación prioritaria hacia el desarrollo social, concentrado en los sectores salud, educación, vivienda y combate a la pobreza, y la inversión en sectores estratégicos.

En general, se buscará alargar el plazo promedio de vencimiento de la deuda pública, respecto a su nivel actual y se fomentará el desarrollo de un mercado amplio de los instrumentos de deuda pública de largo plazo.

En materia de ingresos públicos, el sistema fiscal deber generar una base de ingresos, suficiente y permanente, compatible con el sostenimiento de finanzas públicas sanas.

Con la reforma fiscal se buscará propiciar un mayor cumplimiento de las obligaciones fiscales y un aumento en el universo de los contribuyentes.

B) Política cambiaria.- La evolución nominal y real del tipo de cambio influye en la competitividad de corto plazo de la economía, la producción nacional de bienes importables y exportables, el ahorro interno, el nivel general de precios y, por supuesto, el mercado de divisas y la balanza de pagos. Los márgenes y restricciones de la política cambiaria están dados por el comportamiento de otras variables y ámbitos de la economía, como las finanzas públicas, la política monetaria, el nivel de las reservas internacionales, la promoción del ahorro y la productividad.

En el corto plazo, es conveniente mantener el régimen de flotación libre del tipo de cambio. Así lo aconseja el nivel de las reservas internacionales del país y la conveniencia de que sea el propio mercado de divisas el que revele el nivel del tipo de cambio real.

Sin embargo, una vez que se hayan reconstituido significativamente las reservas internacionales y se haya establecido el nivel deseable de la paridad real, se proceda a fijar un sistema cambiario que ofrezca mayor predictibilidad a la cotización cambiaría, como la que ofrecería un sistema de flotación dentro de una banda preanunciada.

C) Política monetaria.- Influye de manera preponderante en el comportamiento de los precios que, a su vez, constituye un punto de referencia para toda la actividad económica. En la medida en que dicha política consiga crear un clima de estabilidad y confianza, contribuir a la generación del ahorro interno y a la inversión en proyectos productivos.

El manejo del crédito interno en forma predecible y congruente con la evolución del resto de la economía, habrá de constituirse en el eje más importante para introducir a la estabilidad de precios.

40

3.- Promover el uso eficiente de los recursos para el crecimiento.- Se requiere crear las condiciones que favorezcan el empleo intensivo de mano de obra. Además, es preciso elevar sostenidamente la productividad de la fuerza laboral para lograr, no sólo más empleo, sino mejores ingresos.

A) Empleo y productividad.- La tendencia contra el uso del factor trabajo es inaceptable porque somos un país con capital escaso y abundantes recursos humanos y porque existe una urgente necesidad social de contar con empleos.

El Gobierno respaldará aquellas propuestas consensuales que, con el fin de generar oportunidades de empleo y mejores remuneraciones para la población trabajadora, promuevan el funcionamiento adecuado de los mercados ocupacionales, coadyuven al equilibrio entre los factores de la producción, introduzcan certidumbre en la relación laboral para los trabajadores y los empresarios, y modernicen al sistema de justicia laboral.

Capacitación.- Elevar el potencial productivo de la fuerza laboral y propiciar su desarrollo para alcanzar el crecimiento sostenido de la producción, la productividad y los salarios. Resulta estratégico impulsar las oportunidades de formación técnica y capacitación de los trabajadores del país.

El Plan propone un significativo incremento cuantitativo y cualitativo en la capacitación, de conformidad con las estrategias siguientes:

Vincular de manera sistemática la planta productiva y la comunidad educativa. Establecer nuevas formas de certificación aplicables a las competencias laborales

adquiridas empíricamente. Flexibilizar y adecuar los programas de formación para el trabajo, de tal manera que

sea posible la alternancia de estudio y trabajo. B) Actualización tecnológica.- La política tecnológica debe tener objetivos muy

claros. En primer lugar debe coadyuvar para hacer un uso más eficiente y efectivo de los limitados recursos del país, así como para alcanzar un mayor aumento del bienestar general, de manera ambientalmente sostenible. Debe contribuir a reducir la dualidad y la dispersión tecnológica. Es importante cerrar la brecha tecnológica que existe entre esos niveles de las empresas, tanto del país como de sus competidores en el extranjero. Coadyuvar a que México se beneficie de la economía basada en el conocimiento. Promover un mejor uso de los recursos naturales y alentar métodos de producción, ecológicamente propicios en la agricultura, la industria y los servicios, para evitar la degradación ambiental, que típicamente ha acompañado los procesos de crecimiento.

C) Desregulación y fomento de competencia interna y externa.- La clase empresarial requiere y demanda certidumbre y seguridad jurídica, trámites simples ante la autoridad, trato justo y respetuoso, competencia interna y externa en condiciones justas.

Desregulaciones y fomento de la competencia.- Se ejecutará un programa de desregulación y simplificación administrativa orientado a mejorar la eficiencia de la regulación vigente y a eliminar la discrecionalidad innecesaria de la autoridad y el exceso de trámites burocráticos que impiden a las empresas - especialmente a las micro, pequeñas y medianas - concentrar su esfuerzo en la producción y las ventas.

Al mismo tiempo se fortalecerán las acciones encaminadas a la protección del consumidor, y a asegurar el cumplimiento de las empresas, con sus obligaciones laborales, fiscales y ambientales.

41

Se combatirán las prácticas monopólicas, tanto de empresas privadas, como públicas.

La política industrial se concentrará en crear las condiciones fiscales, crediticias, regulatorias y de estímulos a la actualización tecnológica, para que todas las empresas participen en la actividad económica sobre bases justas.

Las acciones en materia de comercio exterior se enfocarán a: - Aprovechar el acceso de México a los países con los que se han firmado tratados y

acuerdos comerciales. - Alcanzar una mayor reciprocidad, por parte de otros países, a la apertura comercial

con México. - Procurar un tipo de cambio real estable que promueva las exportaciones y la

sustitución eficiente de importaciones. - Facilitar y simplificar los mecanismos de apoyo a las exportaciones. - Adecuar los instrumentos de promoción de las exportaciones. - Descentralizar la operación de los instrumentos de fomento a las exportaciones. - Promover el acceso directo de los exportadores nacionales al financiamiento del

exterior.- Promover el desarrollo de la infraestructura aduanera y simplificar los trámites

aduanales.D) Infraestructura e insumos básicos.- Las condiciones de infraestructura, hacen

imperativo un enorme esfuerzo de inversión pública y privada durante los próximos años. Será necesario modernizar y ampliar las carreteras, construcción de nuevas

autopistas con capital privado; un nuevo sistema ferroviario, seguro, competitivo y eficiente; Se impulsará la participación privada en la actividad portuaria; y en las actividades aeroportuarias; se promoverá un aumento en los servicios tales como telefonía básica, radiocomunicación pública y privada, servicios de valor agregado, transmisión de datos y funcionamiento de redes privadas.

Se alentará la participación privada en la generación de energía eléctrica y en la conducción, transporte, distribución y comercialización del gas natural.

4.- Desplegar una política ambiental que haga sustentable el crecimiento económico.- Los efectos acumulados durante años y la reducción de oportunidades productivas por causa del mal uso de los recursos naturales, difícilmente podrán ser superados en el corto plazo. Nuestra atención debe centrarse en frenar las tendencias de deterioro ecológico y sentar las bases para transitar a un desarrollo sustentable.

Nuestro reto es, asumir plenamente las responsabilidades y costos de un aprovechamiento duradero de los recursos naturales renovables y del medio ambiente, que permita mejorar la calidad de vida para todos, propicie la superación de la pobreza, y contribuya a una economía que no degrade sus bases naturales de sustentación. La política ambiental y de aprovechamiento de los recursos, se constituirá en un proceso de promoción e inducción de inversión en infraestructura ambiental, de creación de mercados y de financiamiento para el desarrollo sustentable. Así lograremos hacer compatible el crecimiento económico con la protección ambiental.

Se realizarán programas específicos para sanear el ambiente en las ciudades más contaminadas, restaurar los sitios más afectados por el inadecuado manejo de residuos

42

peligrosos, sanear las principales cuencas hidrológicas y restaurar áreas críticas para la protección de la biodiversidad.

Para hacer frente a la demanda por servicios de agua, se abrirán nuevas oportunidades a las empresas privadas, con el fin de que participen directamente en la prestación de estos servicios. En el sector forestal se ampliará la infraestructura existente; se estimulará la exportación racional en los niveles más altos que permita su potencial, y se diversificará hacia nuevos productos competitivos. El fomento pesquero se basará en un enfoque integral que atienda las necesidades de investigación y evaluación de los recursos, infraestructura básica, flota pesquera, procesamiento, transportación y comercialización; promoviéndose la acuacultura industrial y rural.

5.- Aplicar políticas sectoriales pertinentes.- Las políticas sectoriales son para reconocer y abordar problemas específicos y actúan reforzando la acción de los instrumentos generales, articulándose entre sí y complementándolos con programas de acciones particulares.

Algunas de estas políticas sectoriales que se mencionan, son: A) El desarrollo industrial.- Las políticas cambiaria, tributaria, financiera, de

comercio exterior, competencia económica, desregulación, capacitación, actualización tecnológica e infraestructura, serán parte fundamental de la política industrial. Con énfasis en la promoción de las micro, pequeñas y medianas empresas.

B) El sector minero.- El cual tiene una gran capacidad de creación de empleos, abastecimiento del mercado interno y generación de divisas. Se fomentarán las exportaciones, acceso de los pequeños mineros a las plantas beneficiadoras y al financiamiento.

C) El desarrollo del sector turismo.- Se definirá una estrategia que facilite, desregule y simplifique la normatividad en la materia; dispondrá lo necesario para contar con una instancia mixta de promoción a la que concurran el gobierno y el sector privado; definir una estrategia precisa para atraer a mayor número de visitantes de mayor nivel de gasto, durante todo el año.

D) El sector agropecuario.- Se definirán instrumentos tendientes a aumentar la productividad de las actividades agrícolas y ganaderas y a promover una mayor rentabilidad y competitividad.

Se prevé la construcción de la infraestructura regional (caminos rurales y almacenes) que estimulen la inversión y acerque al productor a los centros de consumo y se terminarán las pequeñas obras hidráulicas en proceso.

El actual sistema financiero dedicado al campo, se transformará, con objeto de proporcionar la capitalización de la economía agropecuaria, llevando al medio rural los modernos instrumentos de ahorro y ofreciendo servicios competitivos.

Con las estrategias de acción descritas en los párrafos anteriores, al mes de mayo de 2004, algunos de estos datos indican lo siguiente:

No se ha establecido una reforma fiscal como se plantea en el inciso B) de la primera estrategia, lo que provoca una problemática administrativa para

43

cumplir en tiempo y forma con los requerimientos legales de la Secretaría de Hacienda y Crédito Público. Desalentando la inversión privada y la reinversión de utilidades cuando se tienen.