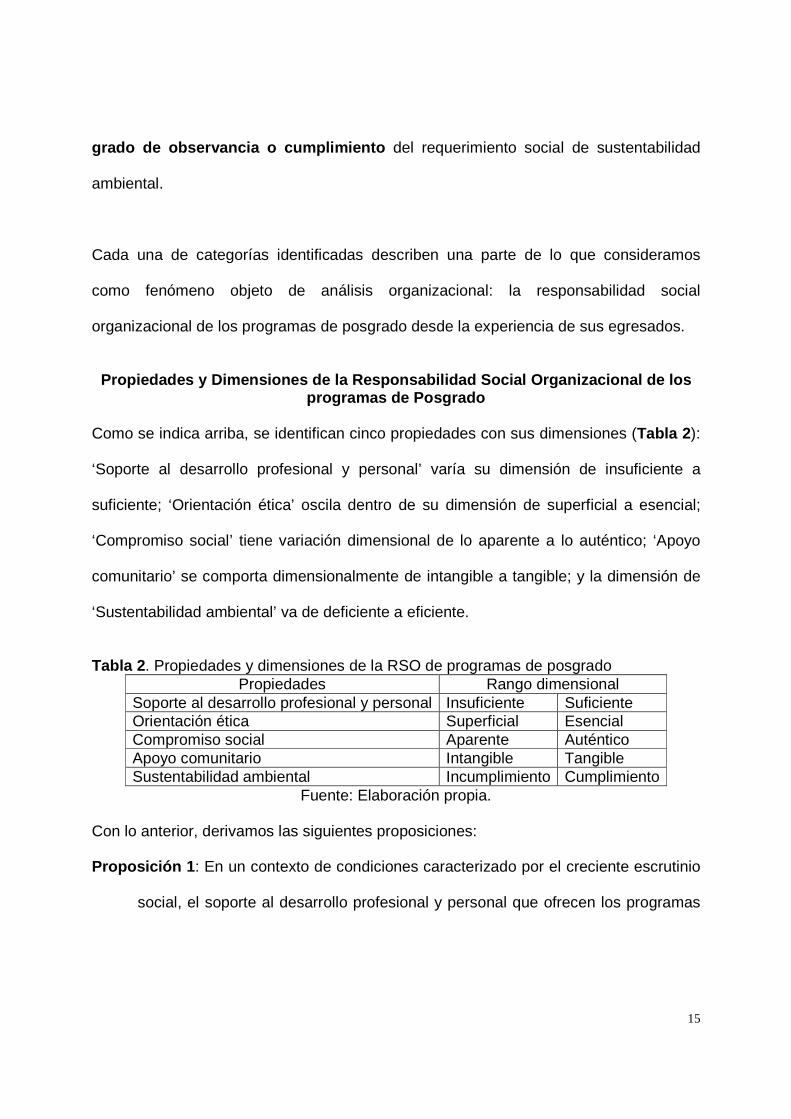

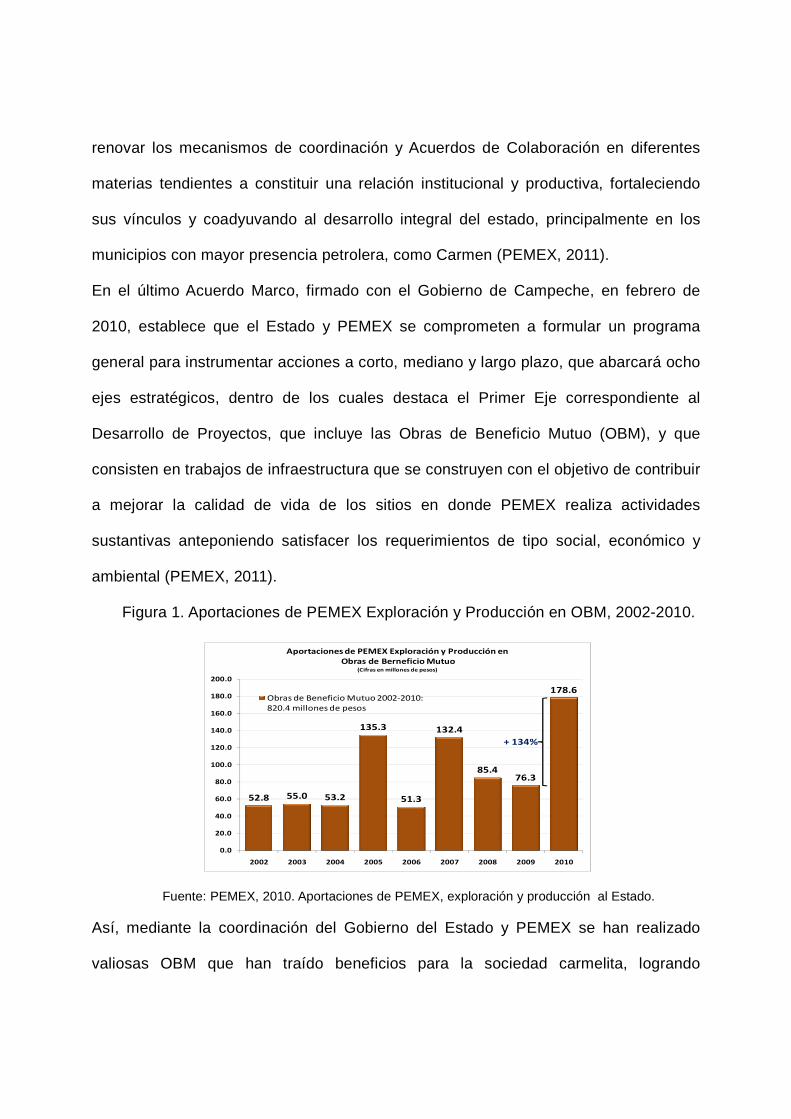

TRANSFERENCIA DE MODELOS ADMINISTRATIVOS PARA LA CAPTACIÓN DE RECURSOS. EL CASO DE LAS INSTITUCIONES DE ASISTENCIA PRIVADA DE SAN JUAN DEL RÍO, QUERÉTARO. Rafael Urquiza Reséndiz Doctor en Administración Universidad Autónoma de Querétaro Facultad de Contaduría y Administración Av. Río Moctezuma No. 249 Col. San Cayetano San Juan del Río, Querétaro, México [email protected]Responsabilidad Social en las Organizaciones Resultado de investigación terminada

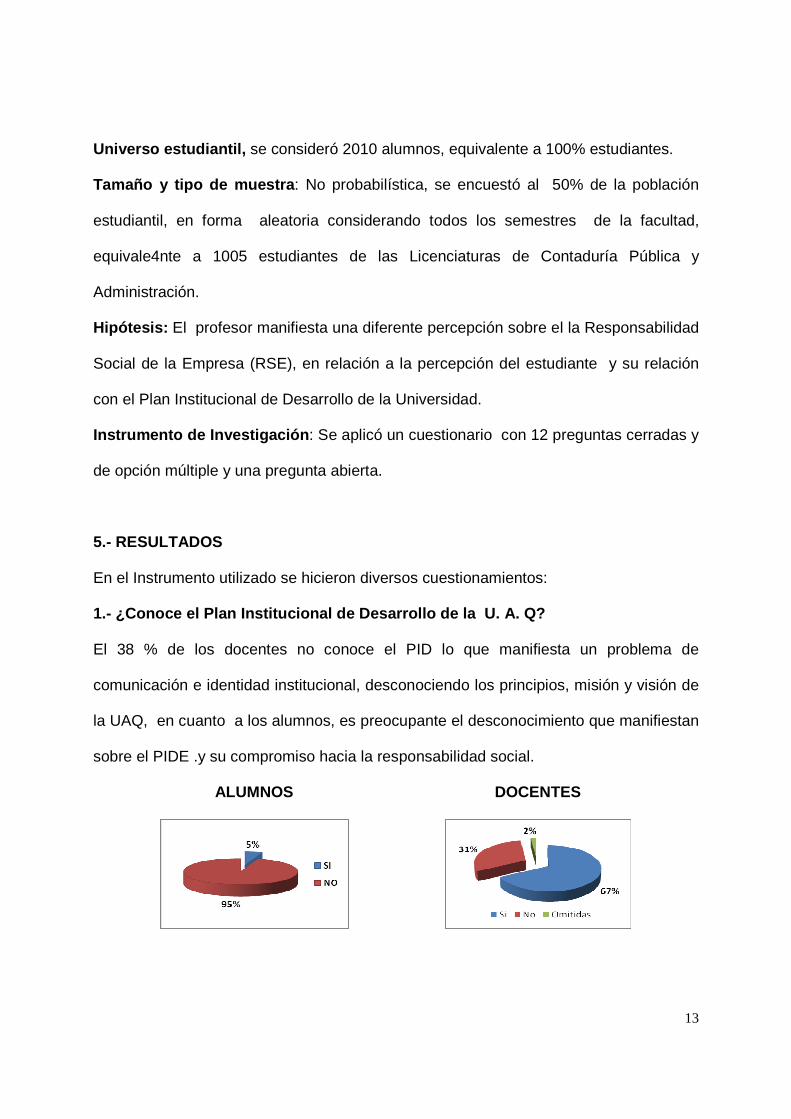

Transcript

TRANSFERENCIA DE MODELOS ADMINISTRATIVOS PARA LA CAPTACIÓN DE RECURSOS. EL CASO DE LAS INSTITUCIONES DE ASISTENCIA PRIVADA DE

RESUMEN Más allá de la frontera de las empresas, la modernización de las organizaciones en México ha asumido diversos rostros en tanto la búsqueda de la eficacia y eficiencia. En el caso de las Instituciones de Asistencia Privada (IAP), la captación de recursos económicos retoma modelos organizacionales corporativos para legitimarse recuperando su misión, al proporcionar un bien o un servicio sin que medie el lucro, contraponiendolo con su dinámica interna para su distribución y manejo. Por lo que la presente investigación es una primera mirada del proceso de institucionalización que ocurre en este tipo de organizaciones, bajo la perspectiva de la transferencia de modelos administrativos en aras de lograr una mayor eficiencia en la captación de recursos. La línea argumentativa se apoya del estudio de seis Instituciones de Asistencia Privada dentro del municipio de San Juan del Río, Qro. De esta forma se divide en tres apartados, el primero contextualiza y distingue el proceso de institucionalización y la transferencia de modelos administrativos; en segundo lugar se exponen los medios de captación de recursos de las IAPs; y finalmente, cómo ocurre con transferencias de modelos administrativos y la forma en que opera cotidianamente. Palabras clave: Instituciones de asistencia privada, transferencia de modelos administrativos, institucionalización.

1

Introducción

Ante los embates que han ocasionado los procesos de globalización, en palabras de

Lipovestky representa reconocer un rostro autoritario, excluyente, categórico, y austero

en diversos niveles. Un cierto orden que impone reglas de actuación bajo un modelo

social, político y económico anclado en un discurso neoliberal. En el terreno de las

organizaciones implica un desdibujamiento de sus fronteras de actuación, un

adelgazamiento de ciertas estructuras para fortalecer estrategias determinadas para

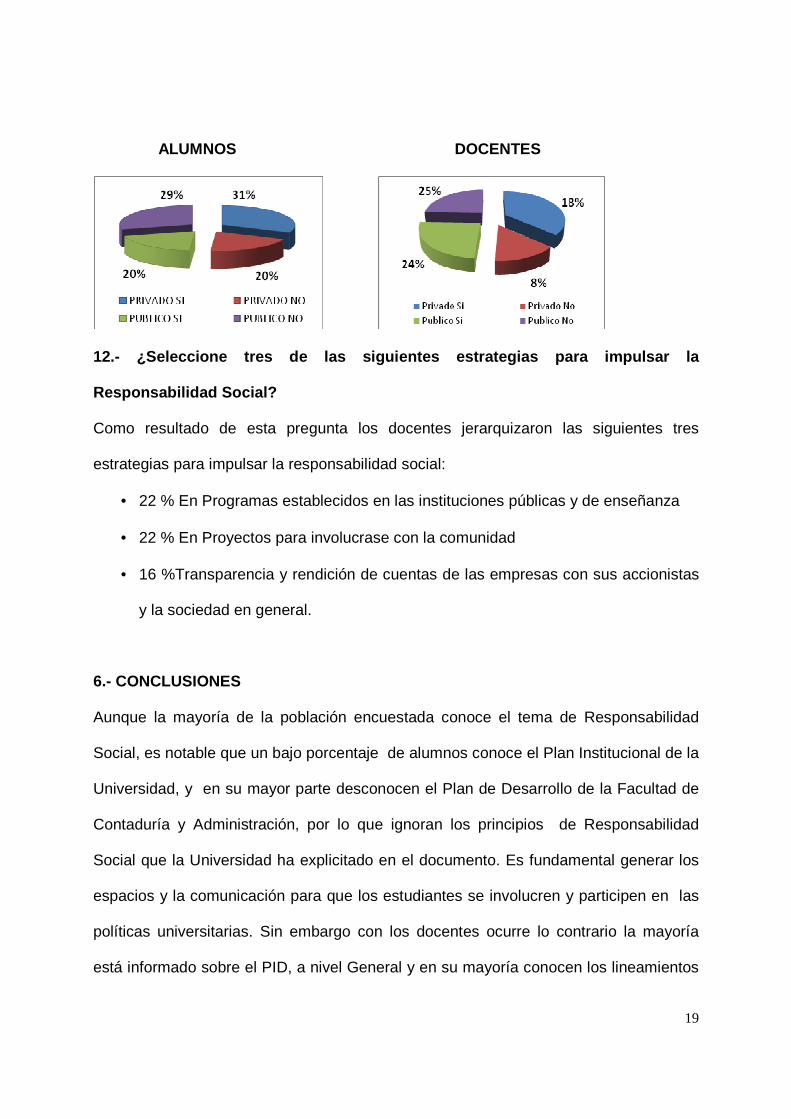

obtener recursos de diversa índole y perfilarse con cierta autosuficiencia, planteando

así su modernización con el estandarte de la mejora contínua para “hacer más por

menos”. Por lo tanto, identificar qué tipo de estrategias emplean cierto tipo de

organizaciones para lograr tal autosufiencia, también ubica un escenario donde los

recursos son escasos y las demandas mayores. En otras palabras, la modernización de

las organizaciones en México ha asumido diversas rutas ante la búsqueda de la

eficacia y eficiencia.

En el caso de las Instituciones de Asistencia Privada (IAP), la captación de recursos

económicos retoma modelos organizacionales provenientes de las grandes empresas

para legitimarse, recuperando su misión social, al proporcionar un bien o un servicio sin

que medie el lucro, contraponiendolo con su dinámica interna para su distribución y

manejo. Por lo que el presente artículo es una primera mirada del proceso de

institucionalización que ocurre en este tipo de organizaciones, bajo la perspectiva de la

transferencia de modelos administrativos con tal de alcanzar una mayor efectividad en

la captación de recursos (Pomar, 2004). La línea argumentativa que sostiene tales

2

apreciaciones se desprende del estudio de seis Instituciones de Asistencia Privada

dentro del municipio de San Juan del Río, Qro. De esta forma se divide en tres

apartados, el primero contextualiza y distingue el proceso de institucionaización y la

transferencia de modelos administrativos; en segundo lugar se exponen los medios de

captación de recursos de las IAPs; y finalmente, cómo ocurre con transferencias de

modelos administrativos y se operativiza cotidianamente.

1. El proceso de institucionalizacion y la transferencia de modelos

administrativos

Para Berger y Luckman (2003), el proceso de institucionalización ocurre siempre que

existan las condiciones de reciprocidad en tanto acciones habituales por los individuos.

Esto es, un juego de acciones ya habituadas, en donde el proceso de formación se

encuentra precedico por una institucionalización, mismo que es atribuido con el tiempo

-la historicidad- y con una manera compartida a un cierto tipo de individuo o individuos,

para así desenvolverse en el contexto social. Esto viene a propósito de un proceso de

institucionalización precedido por la habituación, en tanto que un acto sea repetido con

frecuencia ya que permite la cración de una pauta para lograrse posteriormente la

reproducción de esfuerzos y es aprehendida como pauta para quien lo ejecuta. La

habituación posibilita que un acto se instaure como rutina y que, por tanto, permita

restringir opciones -seleccionar- y toma innecesario definir cada situación de nuevo

(Lawrence, Winn y Jennings, 2001).

3

En este proceso los individuales transmiten lo que socialmente es definido como

verdadero y, al mismo tiempo, como una variable de cuanto una acción puede ser

considerada directamente en una realidad social dada. De acuerdo con Zucker (1991),

dicho el proceso ocurre como un subproducto de la creación de otras estructuras, pero

que una vez institucionalizado, la estructura o la actividad son mantenidas sin cualquier

necesidad de acciones remotas. Es decir, la institucionalización es un proceso

obligatorio que fuerza las unidades de una población a hacerse asimiladas a otras

unidades que afrontan los mismos desafíos, una idea que será explorada bajo la

denominación de isomorfismo (DiMaggio y Powell, 2001).

La incertidumbre de acción en diversos campos de organizaciones las conduce a a

importar modelos administrativos, derivado de la búsquedad de alcanzar mejores

formas de desempeño, competencia y eficacia. Es decir, integrar en sus estructuras

formales elementos legitimados en el medio ambiente traducidos en normas de calidad

en el servicio y certificaciones, constituyendóse como mitos racionalizados necesarios

para su supervivencia. Tal integración es posible, por la tendencia a homologar áreas

de operación, procedimientos o en su caso hasta estructuras de decisión. En el campo

de la administración ha permitido tal escenario, cultivar una variedad de modelos que

intentan responder a diversas necesidades, posibilitado la creación, desarrollo y

crecimiento de modelos organizacionales que permitan disminuir riesgos y aumentándo

su seguridad de acción (Guillén [Et. Al], 2008).

La transferencia de modelos administrativos se traduce en prácticas con cierto tipo

de orientación, donde se busca continuamente la eficiencia así como la competitividad,

lo cual obliga a las organizaciones que se encuentran en tal dinamismo a replantearse

4

un mayor espectro de actuación y opciones de desarrollo (Ríos, 2003). La búsqueda de

soluciones a problemas locales, por medio de la reapropiación de modelos transferidos

de otras organizaciones, campos organizacionales o instituciones nacionales e

internacionales, parece no resultar una opción satisfactoria al encontrar dificultades en

el proceso de reapropiación de los mismos. Harrison y Laberge (2002) y Ríos (2003),

consideran el proceso de reapropiación a partir de una serie de factores, interacciones,

negociaciones, reinterpretaciones y reinvención de significados colectivos que

intervienen en la adopción, consolidación o rechazo de un modelo organizacional por

los actores de la organización receptora.

Las estrategias que se pueden distinguir ante tal fenómeno se traducen en

construcción de redes, alianzas y acuerdos de cooperación e interacción obligada

donde el campo de acción es un tanto limitado para encarar a otras organizaciones por

sí mismas, requiriendo la grupación.

2. Las Instituciones de Asistencia Privada en México como organizaciones no

lucrativas

Dentro de las organizaciones del “tercer sector”, se encuentran las Asociaciones

Civiles, las Instituciones de Beneficencia Pública y las Instituciones de Asistencia

Privada, todas ellas no lucrativas. Si bien en América Latina en general y en México en

particular, los estudios de organizaciones han girado en su mayoría alrededor de las

empresas, las Instituciones de Asistencia Privada vistas como organizaciones plantea

adentrarse en su interior, en sus estructuras y procesos (Hall, 1996). En este marco en

5

el área de administración, se destacan algunos estudios comparativos entre

organizaciones lucrativas y no lucrativas, Newman y Wallender (1995) resaltan al

respecto el proceso administrativo como esencial pero existen grandes diferencias en

la forma en que se culminan y se manifiestan. En dicho estudio identifican

características en las organizaciones no lucrativas las cuales hacen diferencias en la

administración con respecto a las empresas. Mientras éstas poseen estructuras

orientadas hacia el desempeño de los miembro en tanto productividad, las

organizaciones no lucrativas buscan apoyarse dentro de misiones públicas explícitas,

orientadas a un fin social mucho más amplio.

Acorde a los conceptos de la ideología liberal clásica, para Lasky (1992) la

asistencia social es inherente a las conquistas de la revolución francesa –libertad,

igualdad, fraternidad- donde la justicia social e igualdad de oportunidades son un

derecho de todo ser humano “libre”. Así, la vulnerabilidad de ciertos grupos sociales y

sus condiciones de desamparo a causa del esclavismo dentro de un sistema

económico restrictivo remiten a causas complejas y sus efectos de marginación y falta

de opciones se caracterizan con elementos diversos. Por lo tanto, el desarrollo de una

política social por parte del Estado es una responsabilidad inseparable de una

economía que busque el desarrollo colectivo. Donde es menester la construcción de un

conjunto de acciones asistenciales estatales eficaces y precisas. A falta de tal acción o

compromiso, es ahí donde las Instituciones de Asistencia Privada asumen un rol

protagónico, al contar con políticas de inclusión, complemento, protección y auxilio

hacia los grupos y sectores sociales vulnerables y/o marginados del desarrollo social.

6

En otras palabras, las IAP’s hacen frente a las necesidades concretas de quien

carece de recursos económicos. Bajo una lógica de sistema asistencial privado, se van

conformando organizaciones privadas con la consigna de convertirse en un vehículo

social hacia el bienestar para aquellos que no logran satisfacer del todo sus

necesidades básicas no logran tener acceso a servicios públicos, educativos, de salud,

o a los sistemas de seguridad social, pero también está la importancia de promover la

participación comunitaria en la solución de sus problemas, bajo el principio de que el

bien común es tarea de todos y no únicamente del aparato gubernamental (Peña,

2005).

En términos jurídicos las Instituciones de Asistencia Privada (IAPs) en México, son

entidades con bienes de propiedad particular ejecutan actos con fines humanitarios de

asistencia, sin propósito de lucro (Secretaría de Gobernación, 2009). En el aspecto

fiscal las Instituciones de Asistencia Privada se contamplan como personas morales

con fines no lucrativos, por tanto, no están sujetas al pago de impuestos. Sin embargo,

cuentan con otras obligaciones que la propia ley establece, su forma de constitución se

basa como una sociedad o una asociación civil, reguladas por el Código Civil. Aún y

cuando, existen fines económicos en la búsqueda de sus recursos, dada su dimensión

asistencial no se les considera como contribuyentes al fisco y por tanto no están

obligadas a pagar el Impuesto Sobre la Renta (ISR) o Impuesto al Valor Agregado

(IVA) salvo algunos casos (UAS, 2009).

Soldevila (2000) identifica que para las IAPs, como parte del sector de las

organizaciones no lucrativas, el postularse como parte del rubro de servicios sociales

las obliga a captar gran parte de su personal como trabajo voluntario. Giner (1994)

7

añade este elemento las posiciona dentro de un rubro híbrido ya que por un lado

carece de una estructura empresarial predeterminada, pero por el otro responde a la

lógica de funcionamiento de las de empresas bienes y servicios. Sin embargo,

Montagut (1994) señala que las actividades de las IAPs encuentran –directa o

indirectamente- grandes beneficios por parte del sector público. Las organizaciones no

lucrativas existen bajo una combinación de elementos donde convergen un sin número

de condicionantes de orden ideológico, político, social y económico, que son, a la vez,

el producto de un juego único de experiencias históricas concentradas en un punto

(Hall, 1987).

De esta forma, el análisis de estas diferencias enriquecen su perspectiva conceptual,

donde el tipo de información versada se encuentra con cierto tipo de orientación e

intención, también se puede reconocer una cierta omisión al estudio de las

organizaciones no lucrativas (Vázquez, 2007). Las cuales poseen una cierta lógica de

actuación, con una misión específica: el ofrecer servicios al grupo social donde se

inserta. En su mayoría atiende a necesidades sociales de cobertura donde las

instancias gubernamentales no permean con prontitud. Es la atención a sectores de la

población que carecen de recursos económicos y su nivel de marginación social es

considerable debido a restricciones para aceder a la educación y la difusión de la

cultura o debido a no contar con los medios suficientes para atender problemas

derivados de su propia vulnerabilidad social como la adecuada atención médica a

enfermedades crónicas o alteraciones genéticas. Para las IAPs el brindar apoyo a

estos sectores intenta crear conciencia en las personas de ayuda mediante un

mecanismo de apoyo voluntario y asistencial, proyectando el mensaje: “ayuda a quién

8

más lo necesita” apoya la retórica de su discurso organizacional (Vázquez, 2004). En el

universo de estas organizaciones se encuentran casas de asistencia para niños en

situación de calle, Instituciones de apoyo a mujeres violentadas y emabarazadas,

Centros para la atención a adicciones, Instituciones de apoyo a niños con diversas

discapacidades, Organizaciones que buscan el acceso a soluciones de vivienda a

familias de bajos recursos económicos, Centros de internamiento para enfermos en

fase terminal VIH- SIDA o cáncer, entre otros.

Estas organizaciones son reguladas en el país por la Junta de Asistencia Privada

(JAP) que es la entidad que brinda servicios y apoyo en materia asistencial, financiera y

jurídica. En el Distrito Federal y en una gran parte de la República existe la figura de la

Junta de Asistencia Privada como un organismo homólogo, qu de alguna forma delinea

las reglas de convivencia insitucional. Las IAPs, cuentan con ciertas caracteristicas

comunes, una de las más representativas es su orígen “mítico terrenal”, ya que se

crean mediante un fundador o fundadores, disposiciones testamentarias. El papel de la

JAP coadyuva a la vigilancia de que se sigan cierto tipo de coherencia interna entre la

voluntad o deseos del fundador con el Patronanto que vigila. El Patronato cuenta con

representación legal y administrativa, con la capacidad de marcar restricciones para

proteger el patrimonio institucional y el cumplimiento del objeto asistencial y de la

voluntad del fundador (Tema Editorial, 1994).

9

3. Los Objetivos

3.1 Objetivo General

La presente investigación tiene especial interés en contribuir al conocimiento en la

administración analizando la operatividad de las Instituciones de Asistencia Privada, se

destaca la forma en comprender cómo se manifiesta el proceso de institucionalización

en ésta y de qué forma se realiza la transferencia de modelos enfocado hacia una

mayor eficiencia en la captación de recursos.

3.1.1 Objetivos específicos

• Comprender la manera en que las Instituciones de Asistencia Privada optan por

usar un modelo administrativo específico.

• Conocer por parte de los individuos que participan en las Instituciones de

Asistencia Privada la forma de adaptarse a los nuevos sistemas administrativos

al ser adoptados por la institución.

• Analizar la forma en que el modelo administrativo ayuda a obtener recursos en las

instituciones de asistencia privada en la búsqueda de mejores formas

financiamiento.

• Conocer el proceso institucionalización en la institución de asistencia privada una

vez adquirido un modelo administrativo específico.

• Conocer los mecanismos con que cuenta una Institución de Asistencia Privada

para allegarse de recursos y poder desempeñar su misión.

10

4. El metodología de la investigación

La investigación cualitativa es un proceso interpretativo de indagación basado en

distintas tradiciones metodológicas –la biografía, la fenomenología, la teoría

fundamentada en los datos, la etnografía y el estudio de casos- que examina un

problema humano o social de acuerdo a Vasilachis (2007). En esta investigación por lo

tanto, se trata de abordar el problema mediante la metodología cualitativa de

investigación usando un estudio de caso.

4.1 El método

Actualmente en San Juan del Río, Querétaro, se encuentran establecidas seis

Instituciones de Asistencia Privada (japqueretaro, 2010), que son la totalidad de

instituciones de esta naturaleza, mismas que se encuentran plenamente ubicadas para

llevar a cabo el estudio en ellas y estas se enlistan a continuación:

1. Fundación Bertha O. de Osete I.A.P. (A)1

2. Grupo Despertares I.A.P. (B)

3. La Sonrisa de Dios I.A.P. (C)

4. Dejando Huella I.A.P. (D)

5. Sembrando Esperanzas I.A.P. (E)

6. Un nuevo amanecer I.A.P. (F)

Las tres primeras (A,B y C) se han unido y han invitado a otras ocho organizaciones las

cuales son asociaciones civiles y son:

1 Bertha O. de Osete es una Institución de Asistencia Privada la cual se encuentra ubicada en San Juan del Río, Qro. Sin embargo, ésta se encuentra registrada ante la JAP de México D.F.

11

1. Fundación mexicana para la planeación familiar A.C. (G)

2. Grupo Reto San Juan del Río A.C. (H)

3. Grupo Lazos de Fe A.C. (I)

4. MA. HNINI Desarrollo integral comunitario A.C. (J)

5. Instituto de proyección integral y de cultura familiar A.C. (K)

6. Club rotario de San Juan del Río A.C. (L)

7. Liberalia escritores A.C. (M)

8. Centro Cultural Tayga A.C. (N)

Creando de esta manera una asociación entre ellas con el objetivo de colaborar,

aprender de ellas y entre ellas, unirse para tomar fuerza de presencia ante entidades y

búsqueda de mejores financiamientos. (De la Peña, entrevista personal, 8 de julio de

2009). Es de trascendencia identificar que estas son las organizaciones fundadoras de

la asociación. Es importante mencionar que las asociaciones civiles mediante una serie

de trámites pueden cambiar a Instituciones de Asistencia Privada y ser reconocidas por

la Junta de Asistencia Privada (JAP) del estado.

4.2 Unidades de análisis

Argumenta Vasilachis (2007) que cuando se refiere a unidades de análisis, se trata de

“Identificar las unidades de análisis, aquello sobre lo cual se estudiará. Estas pueden

programas, entre otros” (p.87). La Figura 4.1 presenta las unidades de análisis elegidas

para este estudio.

12

Figura No. 4.1. Las unidades de análisis

Fuente: Elaboración propia

En esta figura 4.1 la Asociación denominada Unidos por San Juan, se refiere a las

instituciones de asistencia privada y las asociaciones civiles que se han unido con el

propósito de aprender unas de otras y de esta manera poder trabajar conjuntamente

para allegarse de recursos; es importante mencionar que esta asociación hoy día se ha

constituido legalmente y que se encuentran trabajando retroalimentándose mes a mes

mediante reuniones de trabajo que sostienen. Por lo anterior es importante mencionar

que las unidades de análisis a considerar en el estudio, son las instituciones de

asistencia privada que pertenezcan o no a la asociación mencionada. Es importante

considerar que en la asociación que han conformado se podría apreciar la transferencia

de modelos entre ellas de carácter mimético en palabras de Dimaggio y Powell (1999),

es decir, mediante la copia de modelos a otras organizaciones.

13

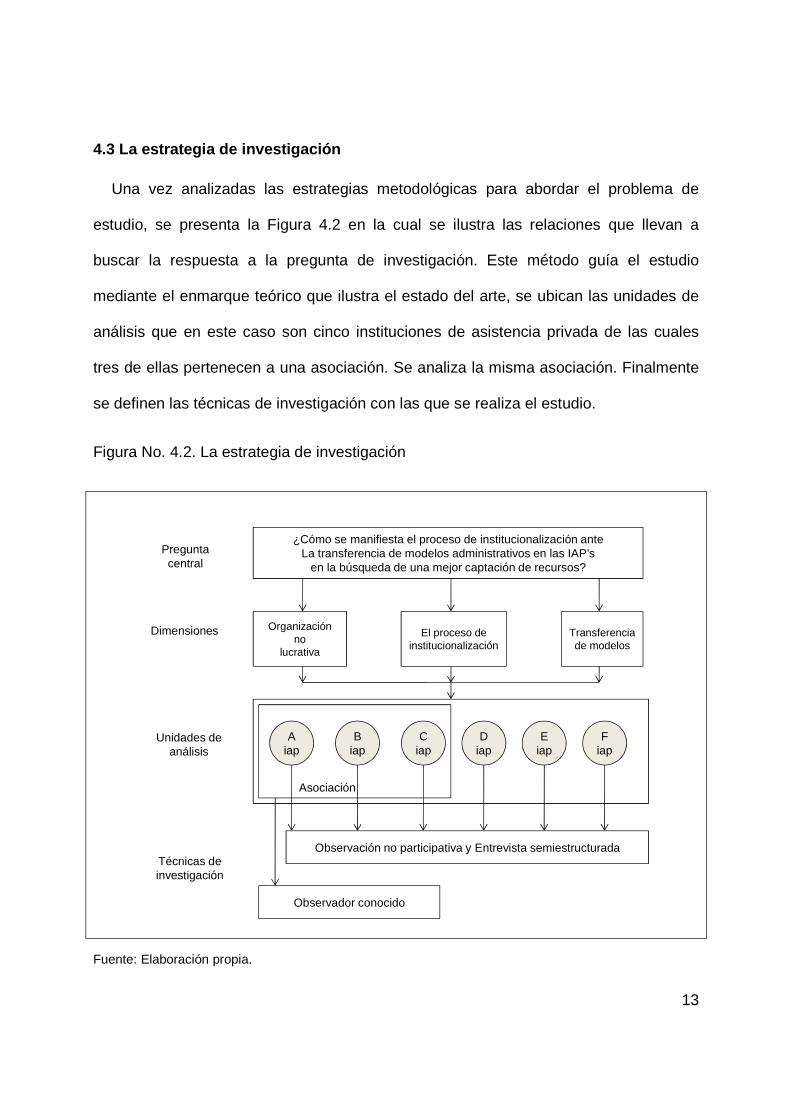

4.3 La estrategia de investigación

Una vez analizadas las estrategias metodológicas para abordar el problema de

estudio, se presenta la Figura 4.2 en la cual se ilustra las relaciones que llevan a

buscar la respuesta a la pregunta de investigación. Este método guía el estudio

mediante el enmarque teórico que ilustra el estado del arte, se ubican las unidades de

análisis que en este caso son cinco instituciones de asistencia privada de las cuales

tres de ellas pertenecen a una asociación. Se analiza la misma asociación. Finalmente

se definen las técnicas de investigación con las que se realiza el estudio.

Figura No. 4.2. La estrategia de investigación

¿Cómo se manifiesta el proceso de institucionalización anteLa transferencia de modelos administrativos en las IAP’s

en la búsqueda de una mejor captación de recursos?

Organizaciónno

lucrativa

El proceso de institucionalización

Transferencia de modelos

Biap

Aiap

Diap

Ciap

Eiap

Asociación

Observación no participativa y Entrevista semiestructurada

Observador conocido

Preguntacentral

Dimensiones

Unidades deanálisis

Técnicas deinvestigación

Fiap

Fuente: Elaboración propia.

14

5. Las IAPs y la captación de recursos (Resultados)

Para fines de este artículo el lente analítico se centro en las Instituciones de Asistencia

Privada (IAP) del Estado de Querétaro, según cifras de la Junta de Asistencia Privada

(JAP)2, existen más de 100 instituciones de esta naturaleza en el Estado, quienes

compiten con proyectos entre ellas mismas para obtener financiamientos y lograr sus

objetivos propios. Actualmente las IAPs atienden a un promedio de 92,548 beneficiados

directos e indirectos anualmente, así mismo, cuentan con 530 trabajadores, 1,629

voluntarios y generan egresos por más de $101, 977,000.00 anuales (JAP Qro, 2010).

Estas organizaciones buscan su financiamiento de diversas formas, compiten con

otras organizaciones similares creando proyectos en donde se imbrican sus misiones

institucionales con estrategias de financiamiento hacia empresas de gran tamaño que a

su vez cuentan con sus propias fundaciones. Por ejemplo, se crean comités de

financiamiento –o sus equivalentes- para presentar esquemas de donación ante las

fundaciones de corporativos como Fundación Teleton, Fundación de Nacional Monte

de Piedad, Fundación Telmex, entre otras. A la par existen otros canales provenientes

del Estado, como el Instituto Nacional de Desarrollo Social (INDESOL) perteneciente a

la Secretaria de Desarrollo Social (SEDESOL) reflejandose una competencia para

obtener el máximo de recursos y lograr su operación básica. Este dinamismo coincide

con la captación de recursos para las organizaciones no lucrativas. Anthony y Young

(1984) subrayan que la mayoría los reciben de terceros, más que de la población

objetivo o se encuentran dirigidos sus servicios. Aún y cuando también existen

2 La Junta de Asistencia Privada es un organismo descentralizado de gobierno que regula las

Instituciones de Asistencia Privada

15

esquemas de captación orientados directamente a quienes atienden mediante

contribuciones en mano de obra o cuotas de recuperación.

Ahora bien, ¿por qué se presenta esta competencia por la captación de recursos?

Según Carrillo [Et. Al.] (2009), para las IAPs el trabajar a través de una organización

no lucrativa, legalmente constituida, proporciona una amplia posibilidad de acceder a

recursos públicos y privados. Por un lado, la formalización como IAP, se envía un

mensaje social de el trabajo es profesional, y que se está dispuesto a cumplir con

ciertos requisitos para que las actividades puedan ser financiadas y auditadas, en caso

de ser necesario. De la misma manera, se proporciona mayor confianza a las personas

que estén pensando colaborar con fondos para la causa.

Para las Empresas donantes, la liberación de recursos canalizados hacia las IAPs

representa un subsidio fiscal. En el caso de las IAPs se deben ajustar a un sistema

administrativo interno para obtener los beneficios financieros adecuados para la

subsistencia de la institución, un apego a indicadores de desempeño más que al fin

institucional por el que fue creado (Hernández y Vázquez, 2008). En este sentido,

Euske y Euske (1991) señalan que la mayoría de las organizaciones no lucrativas

reciben todos o la mayoría de sus recursos de otras instancias, más que de quienes

reciben directamente su servicio.

Sin duda, tal esquema de financiamiento en apariencia sencillo, orilla a las IAPs a

pertenecer a una dinámica donde la disputa por los recursos –donaciones económicas

o en especie- se comprendan a partir de prácticas isomórficas de actuación (Dimaggio

y Powell, 2001). Esto se podría explicar por medio de ciertos mecanismos miméticos

16

que se traducen en la imitación de modelos adminsitrativos que no necesariamente

obedecen a sus necesidades reales. Es decir, obedecen a un intento por hacer frente a

la incertidumbre de cómo se repartirán los recursos económicos en lo sucesivo ante la

poca certeza de lo que sucederá mañana y la inegable complejidad del contexto donde

se desarrollan las IAPs hoy en día. Por todo lo anterior, la forma en que las IAPs se

ven en la necesidad de imitar modelos administrativos, para allegarse de los recursos

necesarios y subsistir, se refleja en la creación de estructuras de funcionamiento y

mecanismos administrativos.

A partir de 1988 las IAPs, se han articulado en dos espacios con diferente presencia

en términos organizacionales. Dos frentes que se puden interpretar desde un cúmulo

de medios, instrumentos, alianzas e intereses imbricados. Por un lado, la Junta de

Asistencia Privada (JAP) como un bloque, conformado por un grupo de Instituciones de

Asistencia Privada estrechamente ligados al Gobierno Federal y a ciertos grupos de

caracter religioso–o Prelaturas- como por ejemplo el Opus Dei o Los Legionarios de

Cristo, pertenencientes a la Iglésica Católica Apostólica Romana. En conjunto articulan

un amplio poder para legitimar y marginar a las instituciones con prerrogativas fiscales

y financieras, tal asociación se encuentra dotada con dispositivos duros de control

administrativo. Iglesia y Estado amalgaman este primer bloque. Otra figura a considerar

es el Centro Mexicano de la Filantropía (CEMEFI), más ligado a las grandes empresas

o corporativos y a las fundaciones más independientes del gobierno, con interés en

apoyar procesos productivos y de promoción del desarrollo bajo una óptica de

responsabilidad social del empresariado mexicano, con una incursión exitosa hacia los

vínculos con el sector voluntario (Vinculando, 2010).

17

El altruismo de las personas es muy limitado, pocos son quienes desean entregar un

recurso a cambio de nada a una institución de esta naturaleza, quienes apoyan desean

hacerlo porque están identificados con la problemática que atiende la institución y

quienes no se identifican priorizan para entregar el recurso de acuerdo a una opinión

subjetiva de la actividad a la que se dedica la institución.

Tabla 5.1. Formas de captación de recursos en las IAP’s de San Juan del Río, Qro. Proporciona r ecursos A cambio de A razón de Persona física Recibo deducible de impuestos Conveniencia fiscal. Persona moral Recibo deducible de impuestos Conveniencia fiscal. Persona física Nada Solo es por una acción de

naturaleza altruista. Persona física Algún artículo religioso vendido en

la IAP. La fe de las personas y las acciones altruistas se conjugan.

Patronato Creación o sustento de la IAP. Acción altruista. Gobierno Federal o Estatal Creación o sustento de la IAP Entregar los recursos

justificados a través de SEDESOL.

Gobierno Municipal Acciones que benefician la imagen del gobierno.

Justificar uso de recursos.

Fundaciones de segundo piso Sustento de la IAP Entregar recursos bien justificados y específicos.

Persona física Un bien o un servicio Una pequeña cuota de recuperación es la que se le pide.

Persona física Un bien o un servicio Recuperación del costo de la inversión.

Persona moral Un bien o un servicio Recuperación del costo de la inversión.

Actividades autosustentables Diversos beneficios Actividades varias que realizan las IAP para obtener la sustentabilidad de las actividades que ahí desempeñan.

Organizaciones extranjeras Documento de carácter internacional que avale que el aporte fue recibido.

Conveniencia fiscal.

Elaboración propia

Uno de los efectos en la captación de recursos no contemplados por las IAPs en sus

discursos oficiales (Vázquez, 2004), es que para allegarse de financiamiento en las

IAP’s, los proyectos que entran en competencia para recursos son realizados por

18

terceros a cambio de porcentajes del beneficio obtenido. Donde se da por sentado o

natural esgrimir una justificación de ese porcentaje, para la IAP los modelos

administrativos de eficacia y eficiencia, le permiten omitir algunas prácticas cotidianas y

que en las auditorias de ese recurso obtenido no las comprometa. Lo anterior va de la

mano con el hecho que en algunas IAP’s, la religiosidad se manifiesta como un

atractivo para las personas que acuden a ella para la obtención de un bien o un

servicio. Lo cual se traduce en estrategias de mercadotécnia como parte de un modelo

administrativo ya probado en las grandes empresas. En la tabla 1, se ilustran algunos

de los mecanismos que utilizan las IAPs para la captación de recursos. Por ejemplo,

ciertas IAPs en San Juan del Río utilizan mecanismos religiosos indirectamente para

potenciar varios fines entre los que se destacan imágenes religiosas, con el apoyo a la

fe de las personas que ahí acuden y finalmente la venta de artículos religiosos con lo

que aunque sea mínimo, se allegan de recursos.

6. Reflexiones finales

La dinámica de captación de recursos en la IAPs en México, se encuentra permeada

por la presencia de dos organismos reguladores –JAP y la CEMEFI-, quienes a su vez

autoregulan y supervisan la utillización de modelos administrativos de mercadotécnia y

de evasión fiscal. Uno de los efectos en la captación de recursos no contemplados por

las IAPs en sus discursos oficiales, es que para allegarse de financiamiento en las

IAP’s, los proyectos que entran en una desmedida competencia por los recursos

ofertados en un mercado, mismos que son realizados por terceros a cambio de

porcentajes del beneficio obtenido –deducción de impuestos-. No se distingue una

19

claridad sobre los mecanismos de financiamiento, ya que en este proceso se insertan

empresas, entidades federales, estatales o municipales para que influyan sobre la

operatividad interna de la Institución de Asistencia Privada, si bien al proporcionarles

recursos les hacen sugerencias de aspectos administrativos que deberían tener esto no

implica que auditen su estructura y funciones administrativas. Por lo anterior, no

requieren adaptarse a un modelo sugerido por parte de una organización privada

proveedora de recursos. La figura de Junta de Asistencia Privada (JAP) exija una

operatividad administrativa específica o una forma específica de estructura cuando

autoriza a una IAP que lleve a cabo un bien o un servicio como Institución de Asistencia

Privada, únicamente exige transparencia en el manejo de los recursos financieros y

que realmente desempeñe su misión para la que fue creada sin llegar a proponer o

exigir un modelo de operación a la institución.

En el proceso de institucionalización y transferencia de modelos administrativos, la

habituación corresponde al hecho de que las personas conozcan lo que se hace en la

IAP, ya sea como un empleado quien tiene que desempeñar alguna función en las

actividades cotidianas, también puede ser la persona quien recibe el bien o el servicio y

después pasa a formar parte de las personas que desempeñan alguna función en la

institución. En la semi-institucionalización, la innovación en las personas involucradas

se aprecia cuando estas se auto evalúan en lo que hacen y como lo hacen, crean en

ellos mismos juicios de valor tratando de mejorar lo que ellos han aprendido y creen en

el trabajo que realizan. La institucionalización plena se manifiesta en ellos cuando las

personas se encuentran plenamente satisfechas con las actividades que realizan sobre

todo si saben que estas contribuyen a la generación de un bien social y les cuesta

20

trabajo deslindarse de una actividad que les parece sumamente grata. La poca rotación

de personal que existe en las instituciones da muestra de esa gratitud al saber que se

está logrando la misión de la institución. Esto es, al centro de este tipo de

organizaciones se distingue una lucha interna entre el fin institucional y ciertos

intereses creados. Un juego de espejos y reflejos que todavía no se distingue dónde

inicia y termina uno y otro.

Bibliografía

Barba, Alvarez Antonio y Solís, Pérez Pedro C. (1997): Cultura en las organizaciones.

Enfoques y metáforas de los estudios organizacionales. Vertiente Editorial S.A. de

C.V.

Berger, Peter L. y Luckman Thomas (2003). The social construction of reality. A treatise

in the sociology of knowledge. (Editora Voces)

Carrillo, Patricia [Et. Al.] (2009), Construyendo tu organización en 16 pasos. Manual de

constitución legal de asociaciones civiles. Segunda Edición. Editorial Alternativas

y Capacidades. México.

Di Maggio, Paul y W. Powell (2001): El nuevo institucionalismo en el análisis

organizacional, Fondo de la Cultura Económica, Colegio Nacional de Ciencias

Políticas y Educación Pública, A. C., Universidad Autónoma del Estado de México,

México. (1991).

Euske, Nancy A. & Eueske K. J. (1991): Institutional theory: employing the other side of

rationality in non-profit organizations” en British Journal of management Vol. 2.

21

Guillen, Irene [Et. Al.] (2008): “Transferencia y apropiación de modelos. El caso de las

franquicias”, en Denarius Revista de Economía y Administración, UAM –

Iztapalapa, Vol 16 No. 1.

Hall, Peter (1987), “A historical overview of the private nonprofit sector”, en Walter

Powell (Editor.) The non profit sector. A Research handbook, Yale University

Press, EUA, pp. 3-26.

Hall, Richard (1996), Organizaciones. Estructuras, procesos y resultados, México,

Prentice Hall.

Hernández, Raúl y Angel Wilhelm Vázquez (2008), “La Dinámica Organizacional

como eje analítico en la implementación de las políticas públicas: el caso de los

Centros Coordinadores de Desarrollo Indígena (CCDI)”, en Administración y

Organizaciones, Año 9, Número 18, UAM Xochimilco, pp.111-125.

Lasky, Harold (1992), El liberalismo europeo, FCE, México.

Lawrence, T.B., Winn M.I. y Jennings P.D. (2001): “The temporal dynamics of

institionalization” en The Academy of Management Review Vol. 26, No. 4.

Montagut, i Antoli Teresa (1994): Democràcia i serveis socials. (Editorial Hacer. No.

Edición, Barcelona España)

Montaño, Luis (2006): “Cambio y transferencia de modelos organizacionales” en

Trabajo y reestructuración, los retos de un nuevo siglo.

Newman, William H. & Wallender, W. (1995): “Managing not-for-profit enterprises” en

The Academy of Management Review Vol. 3, No. 1.

22

Peña, Juan Manuel (2005): Instituciones de Asistencia Privada, paternalismo con

sentido y orientación. Tesis no publicada. Universidad Nacional Autónoma de

México. México D.F.

Pomar, Silvia (2004) “Las guarderías una estrategia de cambio en la forma de

organización”. Revista Iztapalapa, No. 56, UAM. México

Powell, W.W. (1991): “Expanding the scope of institutional analysis” en The new

instituonalism in organizational analysis.

Ríos, Ramón Marcos (2003), “Reapropiación de modelos y construcción de la identidad

organizacional” en Iztapalapa No. 55

Soldevila, I. García Pilar (2000): El Control de Gestión en las organizaciones no

lucrativas: el caso de los colegios economistas de España. Tesis doctoral no

publicada. Universitat Pompeu Fabra. Barcelona España.

Tema editorial (1994): “Algo sobre la Junta” en Revista JA. No. 7.

Tolbert, P.S. y Zucker (1997): “The institutionalization of institutional Theory” en

London: Sage Publications Ltd.

Vasilachis, de Gialdino Irene (2007). Estrategias de investigación cualitativas. (Editorial

Gedisa, Primera Edición, Buenos Aires Argentina)

Vázquez, Angel Wilhelm (2004), “Discurso y narrativa en el análisis de las

organizaciones totalitarias: el caso de la prisión”, en Iztapalapa, Revista de

Ciencias Sociales y Humanidades; Año 25, Número 56, pp. 267-287.

Vázquez, Angel Wilhelm (2007), “Transferencia de modelos organizacionales:

23

entre el reflejo ajeno y la construcción del propio”, en Joas Goméz, (Coord),

Economía y Políticas Públicas, Colegio de Postgraduados del CIDE, A. C. y Hess

Grupo Editorial, México, pp. 119 - 140.

Zucker, L.G. (1991): “The role of institutionalization in cultural persistence” en The new

instituonalism in organizational analysis.

Referencias electrónicas

Centro Mexicano para la Filantropía (2010). El línea 8 de abril de 2010, en la dirección

http://www.cemefi.org

Instituto Nacional del Desarrollo Social (2010). En línea 12 de abril de 2010, en en la

dirección http://www.indesol.gob.mx

JAP Qro (2010) Junta de Asistencia Privada del Estado de Querétaro. En línea 12 de

abril de 2010, en la dirección http://www.japqueretaro.org

México y América Latina. En línea 8 de abril de 2010, en la dirección

http://vinculando.org

Secretaria de Desarrollo Social (2010). En línea 12 de abril de 2010, en la dirección:

http://www.sedesol.gob.mx

Secretaria de Gobernación (2009). En línea 17 de Julio de 2009, en la dirección:

http://www.organizacionessociales.segob.gob.mx

UAS, (2009). Universidad Anahuac México Sur. En línea 23 de julio de 2009, en la

dirección: en http://ols.uas.mx/PubliWeb/Articulos/INSTITUCIONES-DE-

ASISTENCIA-PRIVADA.pdf

vinculando (2010). Revista de divulgación sobre desarrollo sustentable en México y América

Latina. En línea 8 de abril de 2010, en la World Wide Web: http://vinculando.org

UNIVERSIDAD AUTÓNOMA DE

QUERÉTARO

FACULTAD DE CONTADURÍA Y

ADMINISTRACIÓN

IX CONGRESO INTERNACIONAL DE ANÁLISIS ORGANIZACIONAL

"Cambio Organizacional y Responsabilidad Social: Repensando las

Organizaciones"

San Luis Potosí, S.L.P.

16 y 18 de noviembre del 2011

PONENCIA

“IDENTIDAD INSTITUCIONAL Y RESPONSABILIDAD CORPORPORATIVA DESDE

LA PERCEPCIÓN DE LOS ACADÉMICOS Y ESTUDIANTES EN UNA FACULTAD

LOS ESTADOS FINANCIEROS Y SU CONTRIBUCIÓN DE INFORMAR LA RESPONSABILIDAD SOCIAL DE LAS EMPRESAS MEXICANAS FRENTE AL CAMBIO CLIMÁTICO.

Celestina López Robles . Mtra. en finanzas y Alumna del Doctorado en Patrimonio y Desarrollo Sustentable.

Universidad Autónoma del Carmen. Ciudad del Carmen, Campeche, México. [email protected]

Jesús Téllez Gaytan. Dr. en Finanzas. Universidad Autónoma del Carmen. Ciudad del Carmen, Campeche,

México.

Alicia Sánchez de la Cruz . Mtra. en Finanzas. Universidad Autónoma del Carmen. Ciudad del Carmen,

Campeche, México.

Mesa de trabajo Responsabilidad social en las organizaciones

Modalidad de la ponencia Resultado preliminares de investigaciones en proceso

2

Resumen

Las empresas cada día toman conciencia del impacto de sus actividades en el medio

ambiente, esto ha generado una tendencia actual hacia la Responsabilidad Social

Empresarial (RSE), a fin de demostrar el respeto a la comunidad y al medio ambiente

que los rodea y principalmente de disminuir la emisión de gases de efectos

invernadero. Frente a la necesidad de informar sus actividades financieras, económicas

y ambientales, las empresas mexicanas obligadas a elaborar estados financieros

deben de cumplir las disposiciones establecidas en las normas de información

financiera (NIF), emitidas por el Consejo Mexicano para la Investigación y Desarrollo

de Normas de Información Financiera. Ahora bien, este trabajo tiene como objetivo el

análisis de la integración en los estados financieros de las operaciones medioambiente

en sus procesos productivos y de informar frente a la RSE la disminución de los efectos

del cambio climático. La metodología utilizada consistió en aplicar la NIF “C-6”

Propiedades, planta y equipo al informe anual 2009 de la empresa Cemento Mexicano

S. A. Los resultados indican la ausencia de disposiciones normativas para el registro

contable de los equipos de tecnologías limpias y de más operaciones de tipo

medioambiental, y la falta de cuentas específicas en los estados financieros, lo que

imposibilita a las empresas mexicanas mostrar sus compromisos asumidos para el

desarrollo sustentable de sus actividades frente a la RSE.

Palabras claves: Estados financieros, responsabilidad social empresarial, cambio climático.

3

Introducción

El Cambio Climático (CC), en la actualidad representa una amenaza creciente debido

al incremento de los Gases de Efecto Invernadero (GEI) que se generan por las

diversas actividades económicas, que ponen en peligro la biodiversidad y la salud

humana (Moreno y Urbina, 2008). Asimismo, los recursos naturales, han sido la

principal fuente para el desarrollo de los procesos productivos de las empresas. Hoy en

día la mayoría de las empresas toman conciencia de los impactos de sus actividades

económicas en el medio ambiente implantando procesos productivos amigables con el

entorno. Estas acciones pretende frenar el deterioro del medio ambiente y promover el

desarrollo económico sustentable (Romanque, 1996). El compromiso que México

adquirió en la Convención Marco de las Naciones Unidas para reducir en un cincuenta

por ciento las emisiones de GEI para el 2050, dio pie al surgimiento de las Estrategias

Nacionales de Cambio Climático con el fin de emprender acciones para la adaptación y

mitigación de los efectos del CC.

El medio ambiente es la principal fuente de recursos para el desarrollo de los procesos

productivos de las empresas, sin embargo algunos empresarios sólo tienen como

objetivo la maximización de sus ganancias sin considerar el daño ecológico de sus

actividades, lo que ha dado como resultado en los últimos 300 años, la pérdida del 40%

de la masa forestal y la destrucción del 50% de los humedales del mundo, y el

menoscabo del 30% de los arrecifes debido a la pesca, la contaminación, las

enfermedades y la decoloración del coral, además de la pérdida de la biodiversidad, la

extinción de la especies, la degradación de los ecosistemas, y el CC, entre otros

(AEMA, 2008). Según Cortez, Rodríguez, Wong, García (2010) la empresa es la unidad

básica de la sociedad y desde la década de los ochenta se intenta medir la dimensión

social en los estados financieros, para brindar información de carácter social y

ambiental, sin limitarse únicamente a la información económica y financiera. Frente al

deterioro ambiental y los efectos de los gases invernaderos emitidos en sus procesos

productivos o de servicios que acrecientan los daños causados por el del CC, las

empresas deben de emprender programas para la conservación y cuidado del entorno

4

natural, además de cumplir el marco legal de carácter ambiental (Moreno y Urbina,

2008).

Este trabajo busca demostrar que los estados financieros elaborados con las

disposiciones vigentes establecidas en las Normas de Información Financiera (NIF),

emitidas por el Consejo mexicano de Investigación en Normas de Información

Financiera (CINIF), juegan un papel importante como medio de comunicación de la

contabilidad de informar la situación económica, financiera y ahora también ambiental

de la empresa frente a la responsabilidad social empresarial

La responsabilidad social empresarial en México

La responsabilidad social empresarial (RSE) tiene sus inicios en México en 1990

(CEPAL, 2004) considerando que las empresas no son únicamente una generadoras

de ingresos para sus propietarios y socios, más bien sus actividades repercuten de

diversas formas en el entorno y comunidades donde se ubican; es hasta en 1998 que

se funda el Centro Mexicano para la Filantropía (CEMEFI). Para esta última la RSE es

una forma de hacer negocios, en donde la empresa procura desarrollar políticas,

programas que permitan que todas sus operaciones económicas, legales y de gestión

no afecten a su entorno, buscando persistentemente el desarrollo sustentable de sus

actividades a favor del cuidado y conservación de los recursos naturales que lo rodean

(Cajiga, 2007).

De acuerdo a la Comisión Europea (2011), la Responsabilidad Social Empresarial es

“La integración voluntaria de las empresas en las preocupaciones sociales y medio

ambientales en sus operaciones comerciales”. Asumiendo criterios éticos de

comportamiento en las actividades que desarrollan, adoptando una cultura empresarial

a fin de asumir la responsabilidad por sus decisiones, actos y prácticas, así como

responder a los intereses de los grupos o stakeholders que la rodean, como es el caso

de los clientes, empleados, propietarios, accionista y sociedad. La RSE, descansa en el

hecho de que la sociedad espera que la empresa se desempeñe conforme los valores

5

y pautas de comportamientos que esta dicta, de ahí su relación con los stakeholders.

Para el CEMEFI la RSE, es “el comportamiento consiente y congruente de cumplir

integralmente con la finalidad de la empresa, tanto en lo interno como lo externo,

considerando las expectativas económicas, sociales y ambientales de todos sus

participantes, mostrando respeto por la gente, los valores éticos, la comunidad y el

medio ambiente, contribuyendo así a la construcción del bien común” (Cajiga, 2007,

P.4).

La CEMEFI (CEPAL 2004) Considera que la RSE. Se integra por cuatro líneas

estratégicas dentro de las actividades empresariales, que son las siguientes:

• Ética y gobernabilidad empresarial: La ética empresarial es la forma de

conducir las actividades de las operaciones de las y su interrelación con los

proveedores, clientes, accionistas, estado y demás.

• Calidad de vida en las empresas: Este punto se enfoca a la gestión de capital

humano hacia la construcción de una empresa socialmente responsable,

creando ambientes de trabajo seguro, sin discriminaciones y respeto que

propician su desarrollo humano y profesional a favor de una mejor calidad de

vida.

• Vinculación y compromiso con la comunidad y su desarrollo: La empresa se

compromete con su comunidad identificando y monitoreando las expectativas

públicas; involucrándose en su desarrollo con las autoridades u organizaciones

de la comunidad

• Cuidado y preservación del medio ambiente: El desarrollo actual de las

empresas, no es solamente la generación de riqueza, ahora bajo una visión

integral de la RSE, es el respeto del medioambiente en el desempeño de su

operaciones diarias, promoviendo la optimización de los recursos, mediante la

implementación de programas para el manejo de desperdicios, basura,

tratamiento de aguas negras, residuos sólidos, etc. Además involucras

6

inversiones en tecnologías limpias en los procesos de producción y de

energías renovables para la disminución de los gases de efecto invernadero.

En México se contaba con 17 empresas en el 2001 (Figura 1), con la distinción de

ESR, este indicador se ha estado crecimiento rápidamente hasta llegar a 348 empresas

para el 2009.

Figura 1. Empresas mexicanas que cuenta con el reconocimiento de Empresas

Socialmente Responsables. Fuente: Cortez, Rodríguez, Wong, García (2010).

Las empresas día con día toman decisiones en su proceso de desarrollo económico y

financiero de invertir, por ejemplo: abrir nuevas sucursales, comprar tecnologías de

producción de bajo impacto ambiental, establecer políticas de cuidado del ambiente,

formación de recursos humanos para el desarrollo de políticas de desarrollo

sustentables y demás. Las empresas como organizaciones, en su misión y visión

deben involucrar las políticas, estrategias y metas para cumplir con la responsabilidad

social empresarial. Si la empresa de forma voluntaria asume la responsabilidad social,

entonces debe de cumplir con los variable de la RS. Es prioritario que de alguna forma

la empresa pueda corroborar o dar cumplimento tanto a la sociedad del cuidado del

entorno natural donde se desempeña. La contabilidad puede vincularse con la

responsabilidad social, informando en sus estados financieros todas las operaciones y

7

políticas desarrolladas por las empresas en el cumplimiento del cuidado del entorno

natural y a la mitigación de los gases efectos invernaderos.

En alusión del punto anterior, de acuerdo al Comité de Asociación Estadounidense de

Contabilidad (Romero 2010:47), la contabilidad descansa en el enfoque de la Teoría

de la Comunicación porque es “el proceso de identificar, medir, comunicar información

económica que permita juicios y decisiones por parte de los usuario de la información”,

este enfoque puntualiza la manera en que la contabilidad obtiene información de la

operaciones de la empresas y su presentación en los estados financieros, así como la

selección del mejor método de comunicación, que facilite informar a los

administradores, socios, accionistas, acreedores y a los usuarios en materia ambiental.

La Secretaria de Medio Ambiente y Recursos Naturales (SEMARNAT), y el Consejo

Coordinador Empresarial (CCE), son los principales promotores en México de la

competitividad entre las empresas mexicana, basados en el uso de tecnologías limpias,

fuentes renovables de energías, y de programas para el uso eficiente de los recursos,

entre otros, con el fin de garantizar la sustentabilidad de las actividades empresariales

(Comisión para la Cooperación Ambiental, 2005). El CCE pertenece a AliaRSE

constituida en el 2007, en el cual se encuentra también el CEMEFI. El CC coordina las

políticas y las acciones de los organismos empresariales mexicanos, promoviendo

iniciativas a favor de la disminución de los GEI, mediante la aplicación del Sistema de

Administración Ambiental (SAA), para identificar, medir y manejar los efectos de sus

actividades en el entorno, entre otros. Además, promueve entre los administradores de

las organizaciones la adopción de políticas ambientales, búsqueda de programas de

financiamiento y la asistencia técnica de transición a la tecnología limpia para el

desarrollo de procedimientos productivos de bajo impacto medioambiental (Consejo

Coordinador Empresarial [CCE], 2009).

La contabilidad en México

Todas las empresas mexicanas deben informan periódicamente, respecto al manejo de

sus recursos financieros, los niveles de ingresos, costos, pago de obligaciones, las

8

inversiones, gastos, capacidad para generar ingresos a corto plazo y largo plazo, entre

otros, esta información sirve de base para las tomas de decisiones, para los

empresarios, accionistas, gerentes, Secretaria de Hacienda y Crédito Público y demás

interesados, con la finalidad de mejorar o conservar sus niveles de servicios, ingresos y

reducción de gastos, infraestructura, compra de equipo, el cumplimiento de

obligaciones legales, por mencionar algunas (Romero, López, 2010). La contabilidad

juega un papel fundamental en el proceso de informar, porque es la que cuantifica y da

cuenta de los recursos financieros, humanos, tecnológicos, maquinaria, deudas, entre

otros, que posee la empresa mediante la elaboración de estados financieros (CINIF,

2010), estos últimos son documento que concentran y presentan el saldo de cada una

de las cuentas de la empresa derivadas de sus operaciones.

La Ley del Impuesto Sobre la Renta (CDHCU, 2011a) En México establece que todas

las empresas ubicadas en territorio nacional constituidas como sociedades mercantiles,

están obligada a llevar contabilidad y de elaborar estados financieros. El Código Fiscal

de la Federación (CDHCU, 2011b) establece las pautas que deben de cumplir las

empresas que están obligadas por la LISR a llevar contabilidad y de elaborar estados

financieros conforme a las normas de información financiera, entre sus indicaciones

principales estipula llevar un sistema contable que permita el registro de cada

operación que realice, además de formular estados financieros que concentre el

resultado de cada una de las operaciones.

En México el Consejo Mexicano para la Investigación y Desarrollo de Normas de

Información Financiera (CINIF, 2010), es el que emite las NIF, que son aplicados en la

elaboración de los estado financieros de todas las empresas ubicadas en territorio

nacional. Se consideran como manifestación fundamental de las operaciones

financieras, económicas y además ambientales a los “Estados Financieros”. Estos

últimos presentan de forma estructurada la situación financiera de la empresa, siendo

su propósito prioritario proveer información a los diferentes usuarios.

9

Una de las variables en la que descansa la RSE, es la ética empresarial y la

preservación del medioambiente, el cual alude al comportamiento legal de la empresa

en el ámbito económico, social y ambiental. Empresarialmente, la contabilidad es un

medio para informar las operaciones y trasformaciones ambientales que ocurren en la

empresa, y los programas desarrollados al interior para su conservación y restauración.

La contabilidad podría ser un aliado de la RSE para conocer los compromisos

financieros y económicos asumidos por la empresa frente al entorno natural y social,

en donde los estados financieros serian un medio para dar cumplimiento a la RSE y a

su vez informar a la comunidad y a las diversas instancias con la que interactúa.

Si las empresas obligadas a llevar contabilidad y de laborar estados financieros aplican

las normas de información financiera (NIF), entonces la NIF debe de permitir elaborar

estados financieros que muestren el desempeño ambiental desde el punto de vista

financiero, es decir, la adquisición de tecnologías, formación de recursos humanos,

financiamiento de programas de manejos de residuos y demás, de la empresa en un

determinado periodo. La NIF transparentar la incorporación dentro del sistema contable

las inversiones en maquinarias de bajo impacto ambiental, las tecnologías limpias y los

equipos de energías renovables, que forman parte de los bienes empleados dentro de

los procesos y servicios de las empresas, así como los financiamientos derivados de

proyectos para la disminución de GEI.

Objetivos

Objetivo general:

Analizar la estructura de las Normas de Información Financieras C-6 “propiedades,

planta y equipo” 2010 a fin de examinar la integración de las inversiones

medioambientales, y comunicar en los estados financieros sus operaciones y

gestiones ambientales frente a la responsabilidad social empresarial de las empresas

mexicanas.

10

Objetivos específicos:

• Identificar las normas de reconocimiento, valuación, presentación y revelación

de la norma de información financiera, C-6 “Propiedades, planta y equipo” 2010

y su aporte en el reconocimiento de la adquisición de tecnología limpias y

alternativas en el cuidado del medioambiente donde se desempeñan.

• Analizar la RSE desde el punto de vista ambiental, mediante la aplicación de las

normas de información financiera en el proceso contables de la empresa

Cementos Mexicanos que Cotiza en la bolsa de valores.

• Identificar las empresas mexicanas que aplican las normas de información

financiera en sus procesos contables y que podrían ser empresas socialmente

responsables, por informado su actuación medioambiental en sus estados

financieros.

Métodos

Este trabajo es descriptivo y el procedimiento se sustenta en la revisión documental de

la Normas de Información Financiera (NIF), que es el conjunto de pronunciamientos

normativos que regula la información contenida en los estados financieros, dicho

pronunciamiento se estructura en la siguiente forma (CINIF, 2010):

• Marco conceptual, Serie “A”

• Normas particulares, Serie “B” y “C”

• Interpretaciones a la NIF, Serie “D”

El análisis es básicamente la NIF de carácter particular Serie “C”, que se conforma de

quince series que dan tratamiento contable a las cuentas de bienes, derechos, deudas,

obligaciones y el patrimonio de la empresa, entre otras; así como su presentación en

los estados financieros (CINIF, 2010). Se examinó únicamente la Serie NIF C-6

“Propiedades, planta y equipo”, relacionado a los bienes tangibles que tienen por objeto

11

el uso o usufructo de los mismos en beneficios de la empresa y la prestación de

servicios al público en general.

Esta norma se conforma por las normas de valuación, presentación y revelación. La

primera regla le atribuye un valor específico a las inversiones y la incorpora al sistema

de información financiera; la segunda muestra la ubicación de la cuenta en los estado

financiero, y la última proporciona los datos que debe de contener las notas a los

estados financieros, para clarificar las transacciones que afectan económicamente a la

empresa (Romero, 2010). La segunda parte del procedimiento de análisis consistió en

la aplicación estrictamente de cada una de las normas, para la contabilización de la

información medioambiental, y comprobar su integración en el sistema de información

financiera y su presentación en los estados financieros las inversiones en tecnologías

limpias, energías renovables, sistemas de administración ambiental y demás para

disminuir los efectos de GEI.

La empresa Cementos Mexicanos, S. A. B. de C. V.

De la Bolsa Mexicana de Valores (2009), se tomó el informe anual financiero del año

dos mil nueve de la empresa Cementos Mexicanos, S. A. B. de C. V. (CEMEX), el

informe cumple con las disposiciones de la Comisión Nacional Bancaria y de Valores

(CNBV) y de las normas de información Financiera. CEMEX se dedica a la producción

y venta de cemento a nivel mundial, del documento se tomó la información más

relevante de su desempeño medioambiental, que a continuación se indica:

• En cada una de las sucursal se han establecidos políticas ambientales para la

reducción de emisiones de polvo, óxido de nitrógeno y óxido de azufre, hasta en

un 25% por tonelada de cemento en relación al año 1990.

• Las Inversiones en bienes de capital medioambiental (tecnologías limpias y de

energías renovables) asciende a un total de 1005.52 millones de pesos.

• Cuenta con Certificado de Industria Limpia en 15 plantas en México y el

distintivo de Empresa Socialmente Responsable.

12

• Se invirtieron aproximadamente 666 millones de pesos en la adquisición de

equipo de protección ambiental y en la implementación del ISO 14001.

Para poder determinar las empresas mexicanas que de acuerdo a Ley del Impuesto

Sobre la Renta (CDHCU, 2011a) deben de llevar contabilidad y de aplicar las normas

de información financiera se tomarán las bases de datos de las empresas se

encuentran en el Sistema Empresarial Mexicano (SIEM).

Resultados

La información financiera medioambiental de CEMEX se le aplicó de forma precisa la

Serie NIF C-6 “Propiedades, planta y equipo” para la contabilización de la información

medioambiental, de este proceso se obtuvieron los siguientes resultados:

Conceptualización normativa: La parte conceptual de la mencionada norma indica que

los inmuebles, maquinaria y equipo son: los bienes tangibles que tienen por objeto el

uso o usufructo, la producción de artículos y la prestación de servicios (CINIF,

2010:12), pero no conceptualiza los bienes de tecnologías limpias, ni realiza

observaciones al respecto, involucrando en este concepto todos los inmuebles y

muebles, maquinaria de la empresa. Si la responsabilidad social empresarial, plantea el

hecho de que la empresa debe desempeñarse de tal manera que sea responsable de

su entorno natural, entonces los estados financieros deberán de representar este

hecho en las operaciones y en el proceso contable de la empresa.

Valuación de las Propiedades, planta y equipo: El importe en tecnologías limpias de

CEMEX asciende a 1005.52 millones de pesos. Aplicando la regla de valuación de la

mencionada serie, se debe de ajustar a lo siguiente: su adquisición se puede valuar a

su costo de adquisición, construcción o su equivalente (CINIF, 2010: 6). Esta regla

permite la valuación económica y la contabilización de estas inversiones dentro del

proceso contable, ya que permite analizar, cuantificar y registra estas adquisiciones.

13

Presentación en el balance general o estado de posición financiera: La regla de

presentación, muestra la ubicación de la cuenta de inmueble, maquinaria y equipo

dentro del estado financiero. La regla específica al respecto dice: la presentación en el

balance general se localiza, después del activo circulante, deduciendo del total del

activo fijo el importe total de las depreciaciones acumuladas. La integración […] puede

presentarse en el balance general o en notas separadas (CINIF, 2010: 7). Según la

lectura, la adquisición de equipo por parte de CEMEX para el procesamiento del

cemento denominada como tecnología limpia debe de ser registrada en la cuenta de

Propiedades, planta y equipo. La aplicación de la norma no permite distinguir los de

naturaleza medioambiental, porque el importe de 270,281 (Figura 2) que se muestra

en el balance general engloba el total.

Figura 2. Balance general consolidado de Cemex en millones de pesos S. A. B. De C. V., al 31

de diciembre del 2008 y 2009 (BMV, 2009).

14

Notas a los estados financieros: Por último, la regla de revelación son las indicaciones

de la información que debe de manifestarse en las notas al balance general. De

acuerdo a la Serie NIF C-6, se debe exponer lo siguiente (CINIF, 2010): los intereses

por financiamiento, el método y la tasa de depreciación, los activos depreciados en

operación y la capacidad no utilizada de la planta. La nota al balance general (Figura

3), de CEMEX, se detecta que cumple con la norma vigente. Pero la norma no permite

que se informe el propósito y el monto de la adquisición de los equipos y maquinarias

en tecnologías limpias.

Figura 3. Nota del balance general relacionado a las propiedades, maquinaria y

equipo de Cemex S. A. B. De C. V., al 31 de diciembre del 2008 y 2009 BMV, 2009)

Para determinar el número de empresas mexicanas que serán potencialmente

informantes de su situación ambiental y asumir la responsabilidad social, cumpliendo

con ello con unas de las variables ambientales de la responsabilidad social

empresarial, desde el punto de vista de las inversiones en propiedades, planta y equipo

de bajo impacto ambiental, es de decir, tecnología limpia o renovable, además de

comunicar sus diversos programas implantados para la conservación y cuidado del

entorno natural, se recurrió a las Ley Para el Desarrollo de la Competitividad de la

micro, pequeña y mediana empresa (CDHCU, 2011c), el cual indica que en México las

empresas se clasifican por el número de trabajadores que poseen, en micro, pequeñas,

medianas y grandes, independiente a la actividad a la que se dedican (Tabla 1). En

15

este caso las empresas pueden dedicarse a las actividades industriales, comercio o de

servicios y estar en cualquiera de las clasificaciones anteriores.

Tabla 1. Estratificación por número de empleados de la micro, pequeña, mediana empresa en México.

Fuente: Ley Para el Desarrollo de la Competitividad de la micro, pequeña y mediana empresa (CDHCU, 2011c)

De acuerdo al Sistema Empresarial mexicano (SIEM, 2009), México cuenta con 770910

empresas registradas (tabla 2), de las cuales el 93% (Figura 4) son micro empresas, el

5% pequeña y el resto son las medianas y grandes empresas.

Tabla 2 .Empresas mexicanas consideradas como micro, pequeña, mediana y grande empresa

en el 2011.

Fuente: Elaboración propia con la información del Sistema empresarial Mexicano (2011).

Sector/tamaño Industria Comercio Servicios Monto de venta anuales (mdp)

Micro 0-10 0-10 0-10 Hasta $4

Pequeña 11-50 11-30 11-50 Desde $4.01 hasta

$100

Mediana 51-250 31-100 51-100 Desde $100.01 hasta

$250

Grande más de 250 más de 100 más de 100 Más de $250.01

Tipo de empresa Industria Comercio Servicio Total

Micro 37406 514788 164288 716482

Pequeña 9417 13475 17641 40533

Mediana 3354 4148 1889 9391

Grande 1400 1487 1617 4504

Total 51577 533898 185435 770910

16

La Ley del Impuesto Sobre la Renta (CDHCU, 2011a), indica que las empresas que

están obligadas a llevar contabilidad, son las que obtenga más del $4, 000,000.00 de

pesos de ingreso anuales o que sean sociedades mercantiles con fines de lucro. La

Ley Para el Desarrollo de la Competitividad para la micro, pequeña y mediana empresa

(CDHCU, 2011c), indica que esta misma clasificación dictada por la LISR se aplica en

los rangos de ingreso anuales en la clasificación de las empresas en México.

Figura 4. Empresas mexicanas consideradas como micro, pequeña, mediana y grandes para el

2011(SIEM, 2011)

De acuerdo a las cifras anteriores, las empresas mexicanas obligadas a llevar

contabilidad y de aplicar las normas de información financieras son las pequeñas,

medianas y grandes empresas, las tres clasificaciones representan el 7% del total de

las empresas mexicanas (Figura 4.). De las 54428 empresas obligas a llevar

contabilidad y de elaborar estados financieros solo en .06% cuenta con la distinción de

ser empresas socialmente responsables. Independientemente de este número, si la

norma de información financiera referente a las propiedades, planta y equipo permitiera

reflejar las inversiones de tipos ambientales o de tecnologías limpias, permitiría dar a

93%

5% 1% 1%

Micro

Pequeña

Mediana

Grande

17

conocer información para evaluar el comportamiento ambiental de las empresas

continuamente y de cumplir con la RSE.

Conclusiones

En México se están estableciendo las estrategias nacionales para mitigar los efectos

del cambio climático, se han diseñado una serie de programas dirigidos a las empresas

para el desarrollo de sistemas de ahorro de agua, energía, y de programas de

financiamiento para la adquisición de tecnologías limpias y energías renovables, entre

otras. Ante tal escenario las empresas asumirán de forma implica la responsabilidad

social de incorporar a su actividades el cuidado del entorno natural.

Los estados financieros son un medio de comunicación de las operaciones financieras,

económicas y ambientales de las empresas. En México la normatividad contable

mexicana debe de evolucionar, porque a medida que crece el compromiso empresarial

respecto al medio ambiente, se hace necesario contar con instrumentos de

comunicación ambiental de la empresa.

La escasa divulgación voluntaria de las operaciones medioambientales de las

empresas en su contabilidad hace necesaria la normalización contable de las

cuestiones medioambientales, con la finalidad de evitar información que realce los

aspectos ambientales positivos y elimine los negativos. Asimismo debe de tomar en

cuenta las recomendaciones de los organismo internacionales en materia de

contabilidad, como es el caso de Financial Accounting Standards Board que indica que

la contabilidad es la responsable de los registros de las operaciones de las diferentes

variables que afecta a la empresas entre ellas las de carácter la medioambiental,

determinando sus costos desde un punto de vista financiero, así como su presentación

en los estados financieros.

18

Literatura Citada

Cámara de Diputados del Honorable Congreso de la Unión. (2011a). Ley del Impuesto

Sobre la Renta. Título II De las Personas Morales Disposiciones Generales. Disponible en línea http://www.diputados.gob.mx/LeyesBiblio/pdf/82.pdf , julio 12,2010.

Cámara de Diputados del Honorable Congreso de la Unión. (2010b). Código Fiscal de

la Federación. Disponible en línea http://www.diputados.gob.mx/LeyesBiblio/pdf/8.pdf, octubre 04, 2001.

Cámara de Diputados del Honorable Congreso de la Unión. (2010c). Ley Para el

Desarrollo de la Competitividad de la micro, pequeña y mediana empresa. Disponible en línea http://www.diputados.gob.mx/LeyesBiblio/pdf/247.pdf . 12 de agosto del 2011.

Agencia Europea del Medio Ambiente. (2008). La Economía de los Ecosistemas y la

Biodiversidad. Consultado en línea http://ec.europa.eu/environment/nature/biodiversity/eco nomics/index_en.htm, Julio 12, 2009.

Cajiga Calderón Juan (2007). El Concepto de Responsabilidad Social Empresarial.

Centro Mexicano para la Filantropía Centro Europeo de empresas de Innovación (2006). Guía de responsabilidad Social

empresarial, http://www.etnor.org/html/pdf/pub_guia-rse.pdf Comisión para la Cooperación Ambiental (2005) Practicas exitosas de un sistema de

administración ambiental en la pequeña y mediana empresa. Perspectiva de América del Norte, sección 4 Los Sistemas de Administración ambiental: 8-18, México, D.F.

Comisión Económica para América Latina y el Caribe (2004). Responsabilidad Social

Corporativa en América Latina: Una Visión empresarial. Publicación de la Organización de las Naciones Unidas.

Consejo Coordinador Empresarial (2009) Cambio Climático: Oportunidad para el Sector Empresarial Visión del sector empresarial Mexicano sobre el Cambio Climático: 15-33, México.

Consejo Mexicano para la Investigación y Desarrollo de Normas de Información

Financiera (2010) Normas de Información Financieras: 5-15. México.

19

Cortez Alejandro; Rodríguez García Martha; Wong Boren Adrián; García Miguel Ángel (2010) Costo de Capital en las Empresas Mexicanas Socialmente Responsables. Revista International Journal of Good Consciencie 5(2).

Bolsa Mexicana de Valores (2009) Reporte anual que presenta de acuerdo con las disposiciones de carácter general para el año terminado al 31 de diciembre del 2010. bmv.com.mx P. 297. México.

Moreno, S. A. & Urbina, S. J. (2008). Impactos Sociales del cambio climático en

México. Instituto Nacional de Ecología- Programa Nacional de las Naciones Unidas para el Desarrollo. México.

Romanque Gómez Daniel (1996) El Contador Público y su rol en la Empresa

Ambientalmente responsable, Chile. Ambiente y desarrollo, 12 (2): 54-59. Romero López Francisco Javier (2010) Principios de contabilidad. Capitulo 2

“Contabilidad: antecedentes históricos. Teoría contable; estudios y metodologías: 47-61. México.

Sistema Empresarial Mexicano (2011) Estadísticas por estado, tipo y rango de empleado de las empresas mexicanas. Consultado en línea http://www.siem.gob.mx/siem2008/estadisticas/EstadoTamanoPublico.asp?p=1, 05 de septiembre del 2011.

IX CONGRESO INTERNACIONAL DE ANÁLISIS ORGANIZACIONAL

“Cambio Organizacional y Responsabilidad Social: Repensando las Organizaciones”

Del 16 al 18 de Noviembre de 2011

San Luis Potosí; S.L.P.

Ponencia: La Responsabilidad social y la Ética en las organizaciones

Adscripción Facultad de Contaduría y Administración de la Universidad Autónoma de

Sinaloa General Angel Flores S/N Pte. col. centro Culiacán, Sinaloa. C.P.80000

Tel. 7160303

San Luis, Potosí, del 16 al 18 de Noviembre de 2011

Culiacán, Sinaloa a 25 de septiembre de 2011

1 Integrantes del Cuerpo Académico en Consolidación “Estudios Sociales y Administrativos en las Organizaciones” de la FCA.

2

Hablar de responsabilidad social en las empresas, es hablar de combinación de aspectos legales, éticos, morales y ambientales, y es una decisión voluntaria, no impuesta, aunque exista cierta normatividad frente al tema. Hoy en día uno de los mayores desafíos que presenta las micro, pequeñas y medianas empresas son los embates de un mundo globalizado, por los diferentes factores que se presentan en cada país, ya sea por la forma de gobierno que ejerzan o por las tendencias económicas y demográficas. En algunos casos han sido factores de desarrollo y en otros de fracasos, por lo que depende de la forma de cómo se administre el estado de cada país, por lo que repercute en las organizaciones de los diferentes sectores que conforman a una nación. Bajo este esquema las Microempresas de la Industria Restaurantera de Culiacán han sido severamente impactadas por una serie de cambio turbulentos que se han suscitado en el país a raíz de los tratados y el empuje de la competencia de las grandes corporaciones empresariales multinacionales las cuales han perjudicado su estructura y han provocado el cierre masivo de negocios que no lograron resistir, corresponder o adaptarse a toda esta serie de cambios que se han dado en el entorno que las rodea.

Palabras claves: organizaciones, política fiscal y responsabilidad social

3

Desarrollo Las empresas pequeñas son más vulnerables a las normas establecidas

por las grandes corporaciones, en materia de responsabilidad social. Las

primeras de estas están en un contexto de poco crecimiento, diferente a las

grandes empresas, además de que tienen que enfrentar ciertas limitaciones

y barreras que les impiden su implementación, tales como: falta de

cocimiento, falta de recursos, carencia de personal preparado en todas las

aéreas, y exceso de carga tributaria. Las segundas o bien la grandes

empresas, señalan que han sufrido grandes pérdidas de confianza es por

eso que aplican los principios básicos de la responsabilidad social, ya que

son menos flexibles que la pequeñas empresas.

Debido a que las microempresas están en un contexto de poco crecimiento

monetario, las empresas mexicanas en los últimos años han venido

enfrentando serios problemas para poder permanecer en el mercado donde

participan, sin embargo se puede decir que este segmento de empresas

han estado contribuyendo activa y voluntariamente al mejoramiento político,

social, económico y ambiental de acuerdo a sus posibilidades económicas,

lo han estado haciendo generalmente con el objetivo de mejorar su

situación competitiva y valorativa y su valor añadido. El sistema de

evaluación de desempeño conjunto de la organización en estas áreas es

conocido como el triple resultado. Araujo (2005), comenta que en el caso

4

de las microempresas de la Industria Restaurantera de Culiacán (MEIRC),

han tenido que soportar las diversas disposiciones del Sistema tributario

Mexicano lo cual ha dificultado acciones de estas organizaciones, para

sumarse al 100% de las tareas que corresponde a una empresa

socialmente responsable. Por otra parte Ballina (1999), Rodríguez (2004) y

Flores (2004) comentan que las microempresas en México, se han visto

inmersas en un proceso de continua transformación acelerada en su

estructura social, debido entre otras cosas al crecimiento constante que ha