82 Diciembre 2012 PUNTOS FINOS DOCTRINA ANÁLISIS Y OPINIÓN Tratamiento fiscal de los ingresos para desarrolladores inmobiliarios Este tipo de contribuyentes, para efectos fiscales, tiene distintas opcio- nes para determinar el momento en el cual deben acumular sus ingresos para efectos del impuesto sobre la renta (ISR). Asimismo, deben conocer y analizar los efectos de cada opción en conjunto con el impuesto empre- sarial a tasa única (IETU), pues anali- zarlos de manera independiente puede generar distorsiones e impac- tos muy relevantes en el cálculo y pago del ISR C.P.C. Ernest Haiat Khabie, 1 Secretario de la Comisión de Investigación Fiscal del Colegio de Contadores Públicos de México 1 Además es socio director de la firma Haiat y Asociados, S.C.

Transcript

82

Diciembre 2012

PUN

TOS

FIN

OS

DOCTRINA

ANÁLISIS Y OPINIÓN

Tratamiento fiscal de los ingresos para desarrolladores inmobiliarios

Este tipo de contribuyentes, para efectos fiscales, tiene distintas opcio-nes para determinar el momento en el cual deben acumular sus ingresos para efectos del impuesto sobre la renta (ISR). Asimismo, deben conocer y analizar los efectos de cada opción en conjunto con el impuesto empre-sarial a tasa única (IETU), pues anali-zarlos de manera independiente puede generar distorsiones e impac-tos muy relevantes en el cálculo y pago del ISR

C.P.C. Ernest Haiat Khabie,1 Secretario de la Comisión de Investigación Fiscal del

Colegio de Contadores Públicos de México

1 Además es socio director de la firma Haiat y Asociados, S.C.

83

Diciembre 2012

PUN

TOS

FIN

OS

DOCTRINA

INTRODUCCIÓN

De conformidad con lo señalado en el artícu-lo 16 del Código Fiscal de la Federación (CFF), se entiende por actividades empre-

sariales, entre otras, las comerciales, las cuales tienen ese carácter, de conformidad con las leyes federales, y las industriales, entendidas como la extracción, conservación o transformación de ma-terias primas, acabado de productos y la elabora-ción de satisfactores.

En ese sentido, quienes de forma habitual reali-zan desarrollos inmobiliarios para su posterior ven-ta, de manera que exista especulación comercial por el desarrollo de tales actividades, caen en el supuesto señalado en el párrafo anterior, por lo que en caso de realizar esas actividades a través de una sociedad mercantil, deberán tributar en el Título II “De las personas morales” de la Ley del Impuesto sobre la Renta (LISR).

Ahora bien, en el caso de la planeación fiscal para desarrolladores inmobiliarios, se deben atender en especial cuatro contribuciones, a saber:

1. ISR.2. IETU.3. Impuesto al valor agregado (IVA), el cual toma

especial relevancia, debido a que la enajenación de casa habitación está exenta de ese impuesto, y la estructura corporativa por la que se opte incidirá directamente en los costos de los desarrollos.

4. Impuestos local por adquisición de inmuebles.

LA CONTRIBUCIÓN DEL ISREn materia del ISR, de conformidad con el artículo 1

de la LISR, las personas físicas y morales están obligadas al pago del impuesto en los siguientes casos:

I. Las residentes en México, respecto de todos sus ingresos cualquiera que sea la ubicación de la fuente de riqueza de donde procedan.

II. Los residentes en el extranjero que tengan un establecimiento permanente en el país, res-pecto de los ingresos atribuibles a dicho estable-cimiento permanente.

III. Los residentes en el extranjero, respecto de los ingresos procedentes de fuentes de riqueza situadas en territorio nacional, cuando no ten-gan un establecimiento permanente en el país, o cuando teniéndolo, dichos ingresos no sean atribuibles a éste.

En ese sentido, una persona moral constituida legalmente en México o algún residente en el

extranjero que constituya establecimiento per-manente en territorio nacional, en virtud de reali-zar desarrollos inmobiliarios, estarán obligados al pago del ISR cuando menos por los ingresos obte-nidos de esas actividades.

Ese impuesto se calculará, de conformidad con lo establecido en el artículo 10 de la LISR, aplican-do la tasa del 30% (29% para 2013 y 28% para 2014, en adelante), al resultado fiscal del ejercicio, el cual –y sin el ánimo de entrar en detalle– se determinará restando de los ingresos acumulables, las deducciones autorizadas, y a ese resultado se le disminuirán las pérdidas fiscales pendientes de amortizar de ejercicios anteriores.

Ingresos acumulablesEl tema de ingresos para los desarrolladores in-

mobiliarios es sumamente relevante, debido a que comúnmente éstos, a lo largo del desarrollo de sus obras, comienzan a realizar la venta de las unidades condominales antes –incluso– de iniciar la obra, y suele suceder que avanzan de forma importante en el cierre de contratos. Sin embargo, la cobranza se limita a un porcentaje muy pequeño de la totalidad del precio pactado.

En relación con este tema, el artículo 17 de la LISR establece que las personas morales acumu-larán la totalidad de los ingresos en efectivo, en bienes, en servicio, en crédito o de cualquier otro tipo que obtengan en el ejercicio, inclusive los pro-venientes de sus establecimientos en el extranjero.

Asimismo, el ajuste anual por inflación acumula-ble es el ingreso que obtienen los contribuyentes por la disminución real de sus deudas.

Como se puede observar, prácticamente se obli-ga a las personas morales a acumular la totalidad de los ingresos, cualquiera que sea la forma de su obtención; sin embargo, debe atenderse a la fecha para realizarlo.

En este particular, el artículo 18 de la LISR señala lo siguiente:

18. Para los efectos del artículo 17 de esta Ley, se considera que los ingresos se obtienen, en aquellos casos no previstos en otros artículos de la misma Ley, en las fechas que se señalan conforme a lo siguiente, tratándose de:

I. Enajenación de bienes o prestación de servi-cios, cuando se dé cualquiera de los siguientes supuestos, el que ocurra primero:

a) Se expida el comprobante que ampare el precio o la contraprestación pactada.

84

Diciembre 2012

PUN

TOS

FIN

OS

DOCTRINA

b) Se envíe o entregue materialmente el bien o cuando se preste el servicio.

c) Se cobre o sea exigible total o parcialmente el precio o la contraprestación pactada, aun cuan-do provenga de anticipos.

Como puede desprenderse de lo señalado en el artículo anterior, en el caso de desarrolladores inmobiliarios, comúnmente se localizan en el su-puesto del inciso c), por lo que al cobrar un anticipo, por mínimo que sea, obligarán al contribuyente a acumular la totalidad del precio a sus ingresos.

Pareciera ser que esto, en principio, genera una problemática importante, pues con la obtención de poco flujo se encontrarán obligados a acumular todo el ingreso; sin embargo, veremos más adelan-te que también existe la posibilidad de estimar el costo de ventas de conformidad con lo señalado en el artículo 36 de la LISR, lo cual abate parcialmente ese efecto, y adicionalmente se generan efectos de deducibilidad en el cálculo del ajuste anual por inflación.

Hay quienes pretenden soportar mediante con-tratos de depósito en garantía o incluso en los propios contratos de promesa de compraventa estableciendo cláusulas resolutivas, para que se entienda perfeccionada la operación o que lo que se obtiene como anticipo se trata de una garantía o lo etiquetan como arras, caso en el cual, esas partidas se convertirían en un pasivo y no formarían parte del ingresos del contribuyente, sino hasta el momento en el cual se perfeccione la operación. Esos criterios –aunque considero que tienen sopor-te jurídico– es difícil que la autoridad, en el ejercicio

de sus facultades de comprobación, los avale, por lo que habría que defenderlo en los tribunales ante la posible liquidación de un crédito fiscal

Por lo general, los desarrolladores inmobiliarios enajenan gran parte de su inventario al consumidor final, lo cual les brinda la posibilidad de ejercer la opción señalada en el párrafo siguiente a la fracción III del artículo 18 de la LISR, mismo que establece lo siguiente:

…En el caso de enajenaciones a plazo en los

términos del Código Fiscal de la Federación, los contribuyentes podrán optar por considerar como ingreso obtenido en el ejercicio el total del precio pactado o bien, solamente la parte del precio co-brado durante el mismo.

La opción a que se refieren los dos párrafos anteriores, se deberá ejercer por la totalidad de las enajenaciones o contratos. La opción podrá cambiarse sin requisitos una sola vez; tratándo-se del segundo y posteriores cambios, deberán transcurrir cuando menos cinco años desde el último cambio; cuando el cambio se quiera reali-zar antes de que transcurra dicho plazo, se deberá cumplir con los requisitos que para tal efecto es-tablezca el Reglamento de esta Ley.

Así, de conformidad con el antepenúltimo párra-fo del artículo 14 del CFF, se establece lo que se entiende –para efectos fiscales– como enajena-ciones a plazos; numeral que a la letra establece lo siguiente:

Se entiende que se efectúan enajenaciones a plazo con pago diferido o en parcialidades, cuan-do se efectúen con clientes que sean público en general, se difiera más del 35% del precio para después del sexto mes y el plazo pactado exce-da de doce meses. Se consideran operaciones efectuadas con el público en general cuando por las mismas se expidan comprobantes fiscales simplificados a que se refiere este Código.

Es importante señalar que el párrafo anterior fue reformado este año, por lo que para considerar que la operación se realizó con el público en general, ahora será necesario emitir comprobantes simpli-ficados.

Cabe mencionar que una parte muy importan-te de las ventas que realizan los desarrolladores cubren esos atributos, por lo cual pudieran aplicar esta mecánica de acumulación que, en principio,

...también existe la posibilidad de estimar el costo de ventas de conformidad con lo señalado en el artículo 36 de la LISR, lo cual abate parcialmente ese efecto, y adicionalmente se generan efec-tos de deducibilidad en el cálculo del ajuste anual por inflación…

85

Diciembre 2012

PUN

TOS

FIN

OS

DOCTRINA

puede representar ciertas ventajas, pues esto per-mite diferir gran parte del pago del impuesto al mo-mento en el que se cobre el precio, mismo que en la mayoría de los casos se da al escriturar, debido a que gran parte de los inmuebles, sobre todo la casa habitación, son adquiridos con recursos pro-venientes de créditos hipotecarios.

Así pues, se puede concluir que los desarrolla-dores inmobiliarios cuentan con tres opciones para acumular sus ingresos derivados de las ventas de sus desarrollos: (i) dos que no tienen contingencia, ni controversia en su interpretación, (ii) mientras que una, podría generar la determinación de un crédito fiscal, en caso de que la autoridad decida ejercer sus facultades de comprobación.

El ajuste anual por inflación para los desarrolladores inmobiliarios

El ejercicio de cualquiera de las tres opciones anteriores tiene efectos muy importantes en la de-terminación del ajuste anual por inflación, mismo que trataré de explicar caso por caso, para lo cual, definiré primero este concepto, conforme lo seña-lado en el artículo 46 de la LISR:

46. Las personas morales determinarán, al cie-rre de cada ejercicio, el ajuste anual por inflación, como sigue:

I. Determinarán el saldo promedio anual de sus deudas y el saldo promedio anual de sus créditos.

El saldo promedio anual de los créditos o deu-das será la suma de los saldos al último día de cada uno de los meses del ejercicio, dividida entre el número de meses del ejercicio. No se incluirán en el saldo del último día de cada mes los intere-ses que se devenguen en el mes.

II. Cuando el saldo promedio anual de las deu-das sea mayor que el saldo promedio anual de los créditos, la diferencia se multiplicará por el factor de ajuste anual y el resultado será el ajuste anual por inflación acumulable.

Cuando el saldo promedio anual de los créditos sea mayor que el saldo promedio anual de las deudas, la diferencia se multiplicará por el factor de ajuste anual y el resultado será el ajuste anual por inflación deducible.

III. El factor de ajuste anual será el que se obten-ga de restar la unidad al cociente que se obtenga de dividir el Índice Nacional de Precios al Consu-midor del último mes del ejercicio de que se trate entre el citado índice del último mes del ejercicio inmediato anterior.

Cuando el ejercicio sea menor de 12 meses, el factor de ajuste anual será el que se obtenga de restar la unidad al cociente que se obtenga de dividir el Índice Nacional de Precios al Consumi-dor del último mes del ejercicio de que se trate entre el citado índice del mes inmediato anterior al del primer mes del ejercicio de que se trate.

Los créditos y las deudas, en moneda extran-jera, se valuarán a la paridad existente al primer día del mes.

Como puede desprenderse de lo señalado en este artículo, es medular saber si en el ejercicio de cada una de las opciones de acumulación se está ante la presencia fiscal de una cuenta por cobrar, una cuenta por pagar o bien, una partida que no se considera ninguna de las dos.

1. Ajuste anual por inflación derivado de acumular la totalidad del precio al recibir el anticipo

Cuando el contribuyente acumula la totalidad del precio a sus ingresos desde que recibe el primer anticipo, es claro que tiene un derecho de crédito, tanto para efectos jurídicos como para efectos fis-cales, dado que el artículo 47 de la ley citada esta-blece que se entiende como crédito, lo siguiente:

47. Para los efectos del artículo anterior, se con-siderará crédito, el derecho que tiene una persona acreedora a recibir de otra deudora una cantidad en numerario, entre otros: los derechos de crédito que adquieran las empresas de factoraje finan-ciero, las inversiones en acciones de sociedades de inversión en instrumentos de deuda y las ope-raciones financieras derivadas señaladas en la fracción IX del artículo 22 de esta Ley.

Sin embargo, el párrafo siguiente de ese artículo establece lo siguiente:

No se consideran créditos para los efectos del artículo anterior:

Los que sean a cargo de personas físicas y no provengan de sus actividades empresariales, cuando sean a la vista, a plazo menor de un mes o a plazo mayor si se cobran antes del mes. Se considerará que son a plazo mayor de un mes, si el cobro se efectúa después de 30 días naturales contados a partir de aquél en que se concertó el crédito.

Como mencioné anteriormente, la mayoría de las ventas que realizan los desarrolladores inmo-biliarios es con personas físicas sin actividades

86

Diciembre 2012

PUN

TOS

FIN

OS

DOCTRINA

empresariales, y en principio pareciera que existe una restricción para considerar esas cuentas por cobrar como un crédito para efectos del ajuste anual por inflación; sin embargo, considero que se debe interpretar esta disposición en el sentido de que solamente se restringen aquellas cuentas por cobrar a personas físicas cuyo plazo sea menor a un mes o mayor, pero si se cobra antes.

Adicionalmente a lo señalado, la Suprema Corte de Justicia de la Nación (SCJN) ha considerado, mediante precedente aislado, que la mencionada restricción para no considerar en el ajuste inflacio-nario los créditos a cargo de personas físicas que no provengan de actividades empresariales, que sean a la vista o a plazo menor a un mes, o a plazo mayor pero que se cobren antes del mes, impuesta a personas morales en términos generales –y no así a instituciones de crédito, en términos del artículo 52 de la LISR– viola la garantía de equidad previs-ta en el artículo 31 constitucional, por establecer un trato inequitativo respecto de contribuyentes que se encuentran en la misma situación, sin que exista una justificación objetiva y razonable para tal distinción.2

Asimismo, el Máximo Tribunal señaló que in-dependientemente del trato inequitativo frente a las instituciones de crédito, la referida restric-ción legal también viola la garantía constitucional de proporcionalidad tributaria, en tanto que dicha prohibición se traduce en que los contribuyen-tes no puedan considerar todos los créditos que tengan en su favor, por lo que el ajuste inflaciona-rio que realicen no será acorde con el impacto real que la inflación ocasionó en su patrimonio y, por tanto, esos contribuyentes se verán impedidos para tributar conforme a su verdadera capacidad contributiva.3

Así, puedo concluir que acumular la totalidad del precio al momento de recibir el primer anticipo, se traducirá en que se tendrá una cuenta por cobrar por la vigencia total de ésta, la cual generará un ajuste anual por inflación deducible.

2. Ajuste anual por inflación derivado de ejercer la opción de enajenaciones a plazos

En este caso, no se puede negar que para efec-tos jurídicos existe una cuenta por cobrar a favor del desarrollador. Sin embargo, para efectos de la determinación de las cuentas por cobrar para el cál-culo del ajuste anual por inflación, existe una regla particular la cual impide su consideración para tal efecto, que se encuentra contenida en la fracción V del segundo párrafo del artículo 47 de la LISR, la cual establece:

No se consideran créditos para los efectos del artículo anterior:

…V. Los derivados de las enajenaciones a plazo

por las que se ejerza la opción prevista en el ar-tículo 18 de esta Ley, de acumular como ingreso el cobrado en el ejercicio, a excepción de los deri-vados de los contratos de arrendamiento financie-ro. Así como cualquier ingreso cuya acumulación esté condicionada a su percepción efectiva.

En ese sentido, si bien es cierto que la acumula-ción del precio se diferirá hasta el momento en el que se vayan cobrando las contraprestaciones, tam-bién lo es que no se tendrá una deducción en el ajus-te anual por inflación derivado de estas cuentas por cobrar, por lo que habrá que considerar este efecto a la hora de determinar qué opción se ejercerá.

3. Ajuste anual por inflación derivado de no acumular los ingresos sino hasta el momento en que se perfecciona la operación.

Tal como mencioné anteriormente, existen ele-mentos jurídicos para poder soportar que los an-ticipos que se van recibiendo con motivo de las ventas, no tienen la característica de precio, sino más bien de una garantía o de arras,4 por lo que para el desarrollador inmobiliario, la partida tiene la naturaleza de una deuda, y habrá que determinar si ésta debe considerarse como tal, para la deter-minación del ajuste anual por inflación.

2 Semanario Judicial de la Federación y su Gaceta. Novena Época. Tomo XXV. Primera Sala de la Suprema Corte de Justicia de la Nación. Tesis aislada. Marzo, 2007. Pág. 266. Rubro: RENTA. EL ARTÍCULO 52, SEGUNDO PÁRRAFO, EN RELACIÓN CON EL NUMERAL 47, FRACCIÓN I, AMBOS DE LA LEY DEL IMPUESTO RELATIVO, EN VIGOR A PARTIR DEL 1 DE ENERO DE 2002, VIOLAN LA GARANTÍA DE EQUIDAD TRIBUTARIA3 Semanario Judicial de la Federación y su Gaceta. Novena Época. Tomo XXV. Primera Sala de la Suprema Corte de Justicia de la Nación. Tesis aislada. Marzo, 2007. Pág. 265. Rubro: RENTA. EL ARTÍCULO 47, FRACCIÓN I, DE LA LEY DEL IMPUESTO RELATIVO, EN VIGOR A PARTIR DEL 1 DE ENERO DE 2002, VIOLA LA GARANTÍA DE PROPORCIONALIDAD TRIBUTARIA4 Definición del Diccionario de la Lengua de la Real Academia Española: Der. Entrega de una parte del precio o depósito de una cantidad con la que se garantiza el cumplimiento de una obligación

87

Diciembre 2012

PUN

TOS

FIN

OS

DOCTRINA

En ese sentido, el artículo 48 de la LISR señala lo siguiente:

48. Para los efectos del artículo 46 de esta Ley, se considerará deuda, cualquier obligación en nu-merario pendiente de cumplimiento, entre otras: las derivadas de contratos de arrendamiento fi-nanciero, de operaciones financieras derivadas a que se refiere la fracción IX del artículo 22 de la misma, las aportaciones para futuros aumentos de capital y las contribuciones causadas desde el último día del periodo al que correspondan y hasta el día en el que deban pagarse.

Como puede desprenderse de esa disposición, esta obligación de pago o garantía de cumplimien-to del desarrollador inmobiliario hacia el cliente se deberá considerar como “deuda” para efectos de la determinación del ajuste anual por inflación, por lo que esto generará un ingreso por la disminución real del pasivo.

En ese sentido, si bien es cierto que la acumu-lación se diferirá hasta el ejercicio en el cual se escriture el inmueble o se cumpla la cláusula re-solutiva, el ejercicio de esta opción traerá como consecuencia que el contribuyente, en vez de tener un ajuste anual por inflación deducible –como en el primer caso expuesto– tenga un ingreso adicional

que impactará seguramente en el impuesto final determinado.

LA CONTRIBUCIÓN DEL IETUEn materia del IETU, el tratamiento para los de-

sarrolladores inmobiliarios, si bien es cierto es un tanto más claro, también las distorsiones y efectos que pueden generarse derivados de una mala pla-neación pueden resultar catastróficos.

Cabe recordar que en materia del IETU existen partidas las cuales generarán un efecto de crédito, que si no se aprovechan en el ejercicio, se pierde el derecho para su aprovechamiento para ejercicios siguientes (sueldos, salarios y asimilados, ISR, en-tre otros).

Ahora bien, de conformidad con lo dispuesto en el artículo 1 de la LIETU, están obligadas al pago del IETU las personas físicas y las morales residentes en territorio nacional, así como los residentes en el ex-tranjero con establecimiento permanente en el país, por los ingresos que obtengan, independientemen-te del lugar en donde se generen, por la realización de las siguientes actividades:

I. Enajenación de bienes.II. Prestación de servicios independientes.III. Otorgamiento del uso o goce temporal de

bienes.

88

Diciembre 2012

PUN

TOS

FIN

OS

DOCTRINA

Para efectos de definir lo que se debe entender respecto de los tres conceptos anteriores, habrá que atender a lo dispuesto en la Ley del Impuesto al Valor Agregado (LIVA), por lo que en el caso que nos ocupa, habrá que acudir a lo señalado en el artículo 8 de esa ley, la cual señala lo siguiente:

8. Para los efectos de esta Ley, se entiende por enajenación, además de lo señalado en el Código Fiscal de la Federación, el faltante de bienes en los inventarios de las empresas. En este último caso la presunción admite prueba en contrario.

No se considerará enajenación, la transmisión de propiedad que se realice por causa de muerte, así como la donación, salvo que ésta la realicen empresas para las cuales el donativo no sea de-ducible para los fines del impuesto sobre la renta.

Queda claro entonces, que la venta de las uni-dades desarrolladas deberá considerarse como ingreso, para efectos del IETU.

En ese orden de ideas, el último párrafo del ar-tículo 1 de la LIETU establece lo siguiente:

El impuesto empresarial a tasa única se cal-cula aplicando la tasa del 17.5% a la cantidad que resulte de disminuir de la totalidad de los ingresos percibidos por las actividades a que se refiere este artículo, las deducciones autorizadas en esta Ley.

Por su parte, el artículo 2 de la LIETU estable-ce que para calcular el IETU se considera ingreso gravado el precio o la contraprestación a favor de quien enajena el bien, presta el servicio indepen-diente u otorga el uso o goce temporal de bienes, así como las cantidades que además se carguen o cobren al adquirente por impuestos o derechos a cargo del contribuyente, intereses normales o moratorios, penas convencionales o cualquier otro concepto, incluyendo anticipos o depósitos, con excepción de los impuestos que se trasladen en los términos de ley.

Finalmente, resta definir cuál deberá ser el mo-mento en el que se considerarán gravados los in-gresos.

Para ello, el artículo 3 de la LIETU, en su fracción IV, señala lo siguiente:

3. Para los efectos de esta Ley se entiende:…IV. Que los ingresos se obtienen cuando se

cobren efectivamente las contraprestaciones

correspondientes a las actividades previstas en el artículo 1 de esta Ley, de conformidad con las reglas que para tal efecto se establecen en la Ley del Impuesto al Valor Agregado.

En este tenor, el artículo 1-B de la LIVA señala que se consideran efectivamente cobradas las con-traprestaciones cuando se reciban en efectivo, en bienes o en servicios, aun cuando correspondan a anticipos, depósitos o a cualquier otro concepto, sin importar el nombre con el que se les designe o bien, cuando el interés del acreedor queda satis-fecho mediante cualquier forma de extinción de las obligaciones que den lugar a las contrapresta-ciones; es decir, la compensación, la confusión, la dación en pago, la novación o el pago.

Cuando el precio o contraprestación pactados por la enajenación de bienes, la prestación de servicios o el otorgamiento del uso o goce temporal de bie-nes se pague mediante cheque, se considera que el valor de la operación, así como el IVA trasladado correspondiente, fueron efectivamente pagados en la fecha de cobro de mismo o bien, cuando los con-tribuyentes transmitan los cheques a un tercero, excepto cuando tal transmisión sea en procuración.

Por su parte, se presume que los títulos de cré-dito distintos al cheque, suscritos a favor de los contribuyentes, por quien adquiere el bien, recibe el servicio o usa o goza temporalmente el bien, constituye una garantía del pago del precio o la contraprestación pactados.

En estos casos, se entenderán recibidos ambos conceptos por los contribuyentes cuando efectiva-mente los cobren o cuando los contribuyentes trans-mitan a un tercero los documentos pendientes de cobro, excepto cuando esa transmisión sea en procuración.

En ese sentido, resulta claro que la acumulación del ingreso se deberá realizar en el momento en el cual se vayan cobrando las contraprestaciones, por lo que típicamente, en el caso de desarrolladores inmobiliarios, la mayoría de éstos se acumulará en el ejercicio en el que se concluya el desarrollo y los siguientes, mismo que deberá coincidir con la fecha de escrituración de las unidades desarrolladas.

En principio, esto parecería ser una ventaja; sin embargo, habrá que recordar que el IETU es un gravamen complementario del ISR, por lo que al ser distintos los momentos de acumulación y de-ducción para el ISR y el IETU, se pueden generar distorsiones importantes.

89

Diciembre 2012

PUN

TOS

FIN

OS

DOCTRINA

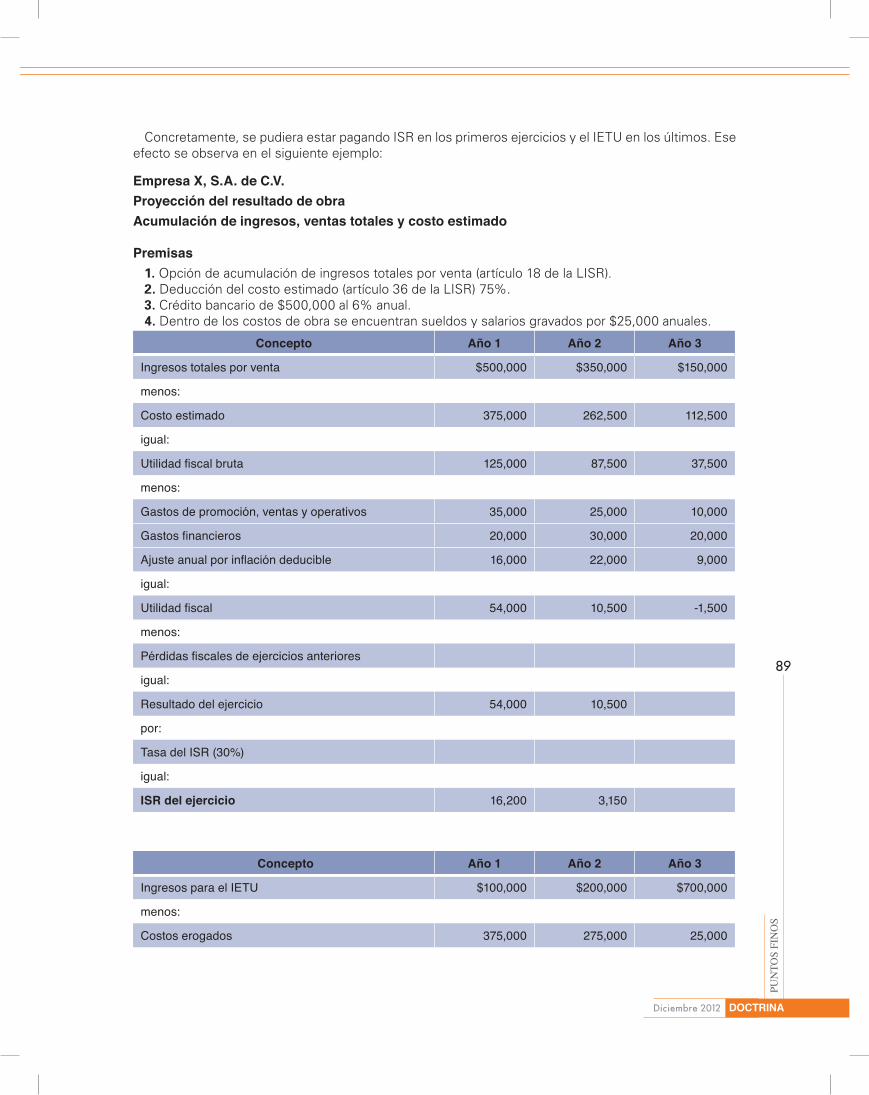

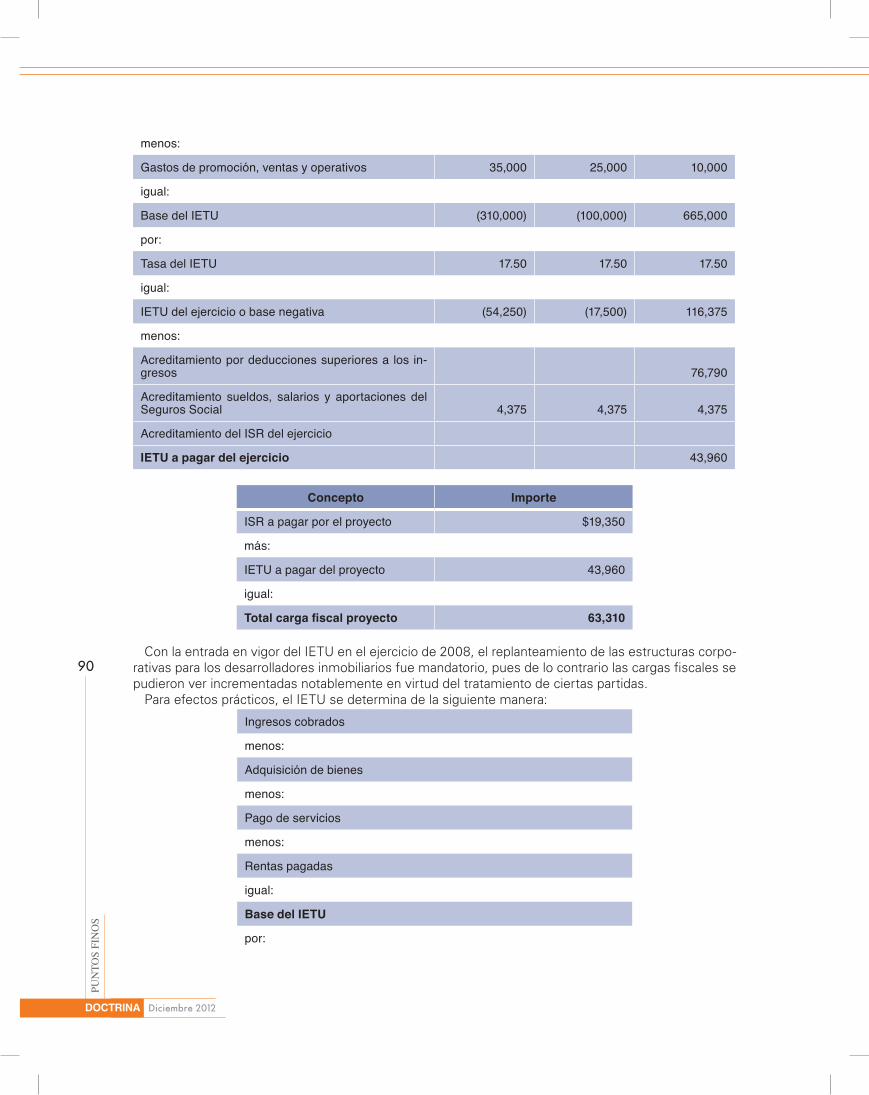

Concretamente, se pudiera estar pagando ISR en los primeros ejercicios y el IETU en los últimos. Ese efecto se observa en el siguiente ejemplo:

Empresa X, S.A. de C.V.Proyección del resultado de obraAcumulación de ingresos, ventas totales y costo estimado

Premisas1. Opción de acumulación de ingresos totales por venta (artículo 18 de la LISR).2. Deducción del costo estimado (artículo 36 de la LISR) 75%.3. Crédito bancario de $500,000 al 6% anual.4. Dentro de los costos de obra se encuentran sueldos y salarios gravados por $25,000 anuales.

Concepto Año 1 Año 2 Año 3

Ingresos totales por venta $500,000 $350,000 $150,000

menos:

Costo estimado 375,000 262,500 112,500

igual:

Utilidad fiscal bruta 125,000 87,500 37,500

menos:

Gastos de promoción, ventas y operativos 35,000 25,000 10,000

Gastos financieros 20,000 30,000 20,000

Ajuste anual por inflación deducible 16,000 22,000 9,000

igual:

Utilidad fiscal 54,000 10,500 -1,500

menos:

Pérdidas fiscales de ejercicios anteriores

igual:

Resultado del ejercicio 54,000 10,500

por:

Tasa del ISR (30%)

igual:

ISR del ejercicio 16,200 3,150

Concepto Año 1 Año 2 Año 3

Ingresos para el IETU $100,000 $200,000 $700,000

menos:

Costos erogados 375,000 275,000 25,000

90

Diciembre 2012

PUN

TOS

FIN

OS

DOCTRINA

menos:

Gastos de promoción, ventas y operativos 35,000 25,000 10,000

igual:

Base del IETU (310,000) (100,000) 665,000

por:

Tasa del IETU 17.50 17.50 17.50

igual:

IETU del ejercicio o base negativa (54,250) (17,500) 116,375

menos:

Acreditamiento por deducciones superiores a los in-gresos 76,790

Acreditamiento sueldos, salarios y aportaciones del Seguros Social 4,375 4,375 4,375

Acreditamiento del ISR del ejercicio

IETU a pagar del ejercicio 43,960

Concepto Importe

ISR a pagar por el proyecto $19,350

más:

IETU a pagar del proyecto 43,960

igual:

Total carga fiscal proyecto 63,310

Con la entrada en vigor del IETU en el ejercicio de 2008, el replanteamiento de las estructuras corpo-rativas para los desarrolladores inmobiliarios fue mandatorio, pues de lo contrario las cargas fiscales se pudieron ver incrementadas notablemente en virtud del tratamiento de ciertas partidas.

Para efectos prácticos, el IETU se determina de la siguiente manera:

Ingresos cobrados

menos:

Adquisición de bienes

menos:

Pago de servicios

menos:

Rentas pagadas

igual:

Base del IETU

por:

91

Diciembre 2012

PUN

TOS

FIN

OS

DOCTRINA

Tasa de impuesto

igual:

IETU del ejercicio o crédito de base negativa (*)

menos:

Acreditamientos por deducciones superiores a los ingresos

Acreditamiento de sueldos y salarios

Acreditamiento de aportaciones del Seguro Social

Crédito por inversiones 98-07

Crédito de inventarios

Crédito por enajenaciones a plazo

Acreditamiento del ISR del ejercicio

igual:

IETU a cargo

*Los créditos se consideran hasta ese monto, cuando la base es positiva y en ese ordenEl único crédito susceptible de aprovecharse en ejercicios futuros es el de de-ducciones mayores a los ingresos

Existen dos partidas en las cuales debe ponerse especial atención:

La primera de ellas corresponde a los intereses, pues como es de todos sabido, para los efectos del IETU esos gastos no son deducibles de este impuesto, y por tratarse de un negocio intensivo en el uso de deuda, será muy importante valorar los efectos que se pudiesen generar.

La segunda partida es la relativa a los sueldos, sa-larios y aportaciones de seguridad social, pues como se puede observar en el cuadro anterior, tales partidas no son deducibles del IETU, aunque gozan de un crédito. Sin embargo, este último sólo podrá aplicarse cuando exista base positiva y no exista un crédito generado por base negativa pendiente de agotarse o existiendo éste, se agote en el ejercicio y exista un remanente hasta por el cual se podrá aplicar.

El efecto de esas partidas también se puede ob-servar en el ejemplo anterior.

CONCLUSIONESComo pudo observarse a lo largo del presente

trabajo, para efectos fiscales los desarrolladores inmobiliarios tienen distintas opciones para deter-minar el momento en el cual deben acumular sus ingresos para efectos del ISR.

Por tanto, los contribuyentes que se encuentren en estos casos deberán analizar detenidamente los efectos de cada opción en su conjunto con el IETU, puesto que analizarlos de manera indepen-diente podrá generar distorsiones e impactos muy relevantes en el pago del ISR.

En ese sentido, es muy importante que las em-presas, considerando sus fuentes de financiamien-to y estructura corporativa y operativa, mediante proyecciones financieras y de flujos, determinen cuál de las opciones aquí planteadas será más con-veniente para ellos, y elijan la que menor impuesto genere.

![Ley Ingresos Estado Jalisco Ejercicio Fiscal 2013[1]](https://static.documentos.tech/doc/80x56/577c78731a28abe054901504/ley-ingresos-estado-jalisco-ejercicio-fiscal-20131.jpg)