77

Franco & Corvalán Asociados Curso Tributario Declaración de Impuesto año tributario 2012 Franco & Corvalán Asociados Bruno Corvalán Acevedo Mail: [email protected] 1 Abril - 2012

| Date post: | 14-Oct-2018 |

| Category: |

Documents |

| Upload: | trinhxuyen |

| View: | 213 times |

| Download: | 0 times |

Franco & Corvalán

Asociados

Curso Tributario

Declaración de Impuesto año tributario

2012

Franco & Corvalán

Asociados

Bruno Corvalán Acevedo Mail: [email protected]

1 Abril - 2012

Franco & Corvalán

Asociados

NOTA

2

Esta exposición fue elaborada por Franco & Corvalán Asociados y está

destinada únicamente a entregar información a los clientes actuales y

potenciales de Consorcio Corredores de Bolsa S.A., sin que implique para

Franco y Corvalán Asociados y/o Consorcio Corredores de Bolsa S.A. asumir

responsabilidad alguna por las eventuales decisiones que terceros puedan

tomar sobre la base de la presente presentación.

La información suministrada no constituye una recomendación de negocios, ni

de ninguna otra naturaleza por parte Franco y Corvalán Asociados, Consorcio

Corredores de Bolsa S.A. o sus respectivas empresas y/o personas

relacionadas. El Cliente deberá efectuar siempre una evaluación independiente

de la información proporcionada en la presente presentación y cualquier

eventual decisión será sólo producto de sus propios análisis e investigaciones

independientes.

Sin perjuicio de que las personas que imparten este curso, y Consorcio

Corredores de Bolsa S.A., sus empresas y/o personas relacionadas hacen

todo lo posible por asegurar la exactitud de la información proporcionada a sus

clientes, éstas no serán responsables por los eventuales perjuicios derivados

de la interpretación o uso que terceros hagan de dicha información.

Franco & Corvalán

Asociados

Índice

Tema Página Desde Página Hasta

Aspectos generales de la declaración de renta 4 14

Remuneración trabajador dependiente 18 22

Honorarios 23 26

Compraventa de acciones 27 44

Dividendo de acciones 45 48

Fondos Mutuos 49 53

Depósitos a plazo (DAP) 54 57

Ejemplo declaración de renta 58 72

Intereses pagados por créditos hipotecarios 65 67

Depósitos en Ahorro Previsional Voluntario (APV) 68 69

Anexos 74 77

Franco & Corvalán

Asociados

¿Qué es el Impuesto Global Complementario?

Es un impuesto que grava a las personas naturales con residencia

o domicilio en Chile por las rentas y/o ingresos percibidos durante

el año inmediatamente anterior, en este caso, el año comercial

2011 y que se paga en el mes de Abril de 2012.

La característica principal de este impuesto es que es un impuesto

final, de tasa progresiva según el monto de los ingresos percibidos

por la persona, la cual va desde un 0% en su tramo más bajo a un

40% en su tramo mayor.

Este impuesto es de auto declaración, para lo cual se debe

confeccionar una declaración de renta en el formulario

especialmente habilitado para ello, denominado “FORMULARIO 22

IMPUESTO ANUALES A LA RENTA”

4

Franco & Corvalán

Asociados

¿Qué es el Impuesto Global Complementario?

5

Tabla de Impuesto Global Complementario AT-2012

DESDE HASTA

0,00 6.321.402,00 EXENTO 0,00

6.321.402,01 14.047.560,00 5% 316.070,10

14.047.560,01 23.412.600,00 10% 1.018.448,10

23.412.600,01 32.777.640,00 15% 2.189.078,10

32.777.640,01 42.142.680,00 25% 5.466.842,10

42.142.680,01 56.190.240,00 32% 8.416.829,70

56.190.240,01 70.237.800,00 37% 11.226.341,70

70.237.800,01 Y MAS 40% 13.333.475,70

* Mes de Diciembre de 2011 = $ 39.021

* Anual (12 x $ 39.021) = $ 468.252

RENTA IMPONIBLE ANUAL TASA O

FACTOR

CANTIDAD A

REBAJAR

UNIDAD TRIBUTARIA :

Franco & Corvalán

Asociados

¿Qué es la Declaración de Impuestos?

• Es una auto-determinación de impuesto que hace la

persona, a partir de los ingresos que percibe.

• La tasa del impuesto es progresiva y se aplica sobre la

base imponible que la persona declara.

• La base imponible, en términos simples corresponde a

la suma de todos los ingresos que la persona percibe o

que la ley considera que percibe, descontadas las leyes

sociales, los ingresos no constitutivos de renta y

aquellos que gozan o se han acogido a algún beneficio

tributario.

6

Franco & Corvalán

Asociados

¿Quiénes no están obligados a presentar un

Formulario 22 de impuestos anuales a la

renta? (parte 1)

1. Las personas naturales con residencia o domicilio en el país, que

durante el 2011 hayan obtenido rentas, de cualquier actividad,

cuyo monto actualizado al término del ejercicio sea igual o inferior

a $6.321.402 equivalentes a (13.50 UTA); o,

2. Los trabajadores dependientes, pensionados, jubilados o

montepiados, afectos al Impuesto Único de Segunda Categoría

(impuesto que grava los sueldos), que no tengan otras rentas

distintas al sueldo o pensión y que no estén además en la

obligación de reliquidar anualmente dicho tributo por percibir rentas

simultaneas de más de un empleador.; o,

3. Los que sean propietarios de bienes raíces y que reúnan los

siguientes requisitos:

a) Bienes raíces no agrícolas destinados al uso de su propietario o de su

familia y no entregados en arrendamiento durante el año 2011;

7

Franco & Corvalán

Asociados

¿Quiénes no están obligados a presentar un

Formulario 22 de impuestos anuales a la

renta? (parte 2)

b) Viviendas acogidas al D.F.L. N° 2 de 1959, utilizadas o no por su

propietario o su familia o entregadas en arriendo durante el año 2011,

cualquiera que sea el monto de las rentas de arrendamiento obtenidas;

siempre y cuando se cumplan con las nuevas condiciones y requisitos

establecidos por la Ley N° 20.455, de 2010, comentados mediante la

Circular N° 57, de 2010.

c) Viviendas acogidas a la Ley N° 9.135 de 1948 (Ley Pereira), utilizadas

por su propietario o su familia y no entregadas en arrendamiento

durante el año 2011; y

d) Bienes raíces no agrícolas que no se encuentren en ninguna de las

situaciones antes mencionadas, siempre que su avalúo fiscal al 01 de

enero del año 2011 no exceda, en su conjunto, de $ 18.730.080 (40

UTA) y, en el caso de haber sido entregados en arrendamiento durante

el año 2011, las rentas obtenidas no sean superiores al 11% del avalúo

fiscal vigente a la fecha antes indicada.

8

Franco & Corvalán

Asociados

Propuesta declaración V/s Llenado Parcial

Propuesta

SII propone la Declaración de Renta a

contribuyentes Personas Naturales del

impuesto Global Complementario.

Esta declaración es confeccionada con los

antecedentes entregados por los Agentes

Retenedores e Informantes a través de las

Declaraciones Juradas respectivas.

Opciones disponibles:

• Reliquidación de Impuesto Único de

Segunda Categoría

• Asistente de Cálculo de Enajenación

de Acciones

Llenado Parcial

Para quienes no existe propuesta el SII

pone da la opción del Llenado Parcial del

Formulario 22, el cual le permitirá

conocer algunos valores de los códigos

del Formulario 22 para los cuales el SII,

puede calcular el monto que, de acuerdo

con la información que maneja el SII, el

contribuyente debiese declarar en dichos

códigos.

Si el contribuyente lo desea, podrá

traspasarlos de forma automática al

Formulario 22 electrónico correspondiente

para seguir completando su declaración

con los demás ingresos percibidos.

Esta alternativa de llenado parcial es una

ayuda para que el contribuyente pueda

ver gran parte de los códigos con sus

valores y llevarlos al Formulario 22, pero

no constituye una declaración de renta.

9

Franco & Corvalán

Asociados

¿Quiénes tienen propuesta?

Personas naturales que obtengan ingresos de distinta

naturaleza (sueldos, pensiones, honorarios, intereses por

depósitos y ahorros, retiros de fondos mutuos, dividendos,

dividendos por tenencia de acciones, retiros de utilidades

de empresas, ingresos por arriendos no DFL 2, utilidades

en la compra y venta de acciones, retiros de la cuenta dos

de la AFP, etc.)

10

Franco & Corvalán

Asociados

¿Cuáles son las exenciones relacionadas con

capitales mobiliarios para dependientes y/o

pequeños contribuyentes ?

Rentas de

capitales

mobiliarios como;

Intereses reales,

Dividendos de

Acciones

Mayor valor en la

Enajenación de

Acciones sin

Presencia

Bursátil

Mayor valor en

los rescate de

Fondos Mutuos

no acogidos al 57

Bis ni 42 Bis.

Rentas netas

sobre los retiros

de Ahorro

Previsional

Voluntario

Régimen a)

Limite 20 UTM

$ 780.420

Límite 20 UTM

$ 780.420

Límite 30 UTM

$ 1.170.630

Límite 30 UTM

$ 1.170.630

11

Los trabajadores dependientes que obtengan además rentas de bienes raíces

distintos de los anteriormente indicados (diapositivas 6 y 7) u obtengan ingresos de

los aquí señalados, cuyo monto exceda algunos de estos límites o sean distintos

a los antes señalados, se encuentran obligados a efectuar la Declaración Anual de

Impuesto a la Renta.

Franco & Corvalán

Asociados

¿Conviene declarar cuando se está exento de

la obligación de hacerlo?

Conviene si se quiere recuperar algún “anticipo” enterado durante el

año 2011” o algún crédito al que se tenga derecho, ejemplos:

• Cuando se desea recuperar una retención, la cual fue mayor a la

tasa media de impuesto, caso típico la retención del 10% efectuada

por boletas honorarios.

• Cuando se quiere recuperar el crédito asociado a un dividendo de

una acción.

• Cuando se desea promediar ingresos variables como dependiente.

• Cuando tiene beneficios tributarios como, crédito por intereses en

créditos hipotecarios, APV directo régimen b), 57 Bis, etc.

12

Franco & Corvalán

Asociados

El Formulario 22 - AT2012

• El formulario 22 esta compuesto por líneas y códigos en las que se

declaran (agrupados por tipo) los distintos ingresos y/o rentas

percibidas por la persona. El reverso del formulario es un

“complemento” del anverso y en el encontraremos el detalle y la

determinación de ciertos valores que constituyen las sumas a

declarar en la respectivas líneas y códigos del anverso.

• La versión On-Line, aún cuando tiene las mismas líneas y códigos,

se muestra como un formulario extendido.

13

Franco & Corvalán

Asociados

El Formulario 22 - AT2012

Plazos para presentar la declaración de renta AT 2012:

14

Fecha de envío F22 Fecha devolución -

Deposito

Fecha devolución -

cheque

01 Abril al 19 Abril Sábado 12-05-2012 Miércoles 30-05-2012

20 Abril al 27 Abril Viernes 18-05-2012 Miércoles 30-05-2012

28 Abril al 09 Mayo Martes 29-05-2012 Miércoles 30-05-2012

Plazos para la devolución de los impuestos (cuando corresponda)

según la fecha de declaración:

Tipo declaración Papel Electrónico

F22 Con pago Lunes 30/04/2012 Lunes 30/04/2012

F22 Sin pago ------------------ Miércoles 9/05/2012

F22 Sin movimiento ------------------ Miércoles 9/05/2012

Franco & Corvalán

Asociados

15

Franco & Corvalán

Asociados

Análisis de los principales

ingresos de una persona natural y

como se declaran en este

formulario.

16

Franco & Corvalán

Asociados

Ingresos de una persona natural durante el

año 2011 Supongamos los ingresos mas comunes de una persona como por ejemplo:

Tipo de ingreso Ingreso

Actualizado

Trabajador dependiente de la empresa XXX S.A. 16.090.678

Trabajador dependiente de la empresa YYY S.A. 898.453

Trabajador independiente emite boletas de honorarios 15.588.816

Realizó compra y venta de acciones por la suma de 6.213.378

Por la tenencia de acciones recibió un dividendo de 283.426

Hizo rescate de fondos mutuos por la suma de 67.268

Tomó un deposito a plazo por la suma de 550.000

Pago intereses por un crédito hipotecario por la suma de 4.000.000

Hizo un deposito en APV modalidad directa por la suma de UF 100,00

17

Franco & Corvalán

Asociados

Remuneración trabajador dependiente Línea 9: código 161 y Línea 29: código 162

Los trabajadores dependientes, jubilados, pensionados y

montepiados, que obtengan además rentas no exentas

(según señalado en la diapositiva 11) y también aquellos

trabajadores que perciban tales remuneraciones

simultáneamente de más de un empleador, deben utilizar

la línea 9 código 161, para declarar los sueldos, pensiones,

rentas accesorias o complementarias a las anteriores, etc.

percibidas en el año 2011.

El Impuesto Único de Segunda Categoría retenido mes a

mes, por los respectivos empleadores, habilitados o

pagadores de dichas rentas, durante el año calendario

2011, debe ser anotado en la Línea 29 código 162.

18

Franco & Corvalán

Asociados

19

Ejemplo de tributación de sueldos

a) Certificado de sueldos (1)

Franco & Corvalán

Asociados

20

Ejemplo de tributación de sueldos

b) Certificado de sueldos (2)

Franco & Corvalán

Asociados

21

Ejemplo de tributación de sueldos

c) Remuneración a declarar

Empleador Renta Afecta Impuesto Único

XXX S.A. 16.092.678 591.285

yyy S.A. 898.453 18.722

Totales 16.991.131 610.007

d) Reliquidación de impuesto

Año 2012 Renta Imponible

Impuesto

Determinado

Impuesto

Retenido

Dif. de impto.

(2)-(3)

Enero

Febrero

Marzo

Abril 2.182.945 150.400 66.539 83.861

Mayo

Junio

Julio

Agosto

Septiembre

Octubre

Noviembre

Diciembre

Totales 2.182.945 150.400 66.539 83.861

El “impuesto determinado” se calcula utilizando la tabla de impuesto único a los trabajadores

del o los mes en que se debe reliquidar el impuesto

Franco & Corvalán

Asociados

22

Ejemplo de tributación de sueldos

d) Formulario 22

16.991.131

693.868

2.182.945 66.539 83.861

Franco & Corvalán

Asociados

Honorarios Línea 6: Código 110

Las rentas percibidas por las personas naturales, clasificadas en la Segunda Categoría, en los artículos 42 Nº 2 (profesionales independientes y otro tipo de ocupaciones lucrativas independientes) y 48 (asignaciones recibidas por directores de sociedades anónimas), deberán ser declaradas en línea 6, código 110.

Las personas clasificadas en el articulo 42 N°2 podrán descontar de sus ingresos:

– Gastos efectivos incurridos en el desarrollo de su actividad lucrativa; o,

– Gastos presuntos equivalentes al 30% de sus ingresos brutos por el desarrollo de su actividad lucrativa. Este monto no podrá exceder de 180 UTM, es decir, $ 7.023.780.

El contribuyente puede elegir libremente entre una u otra opción, no obstante, según el criterio del SII una vez ejercida la opción, NO es posible - para ese año tributario - cambiarla.

23

Franco & Corvalán

Asociados

24

Ejemplo de tributación de honorarios

a) Certificado de honorarios

Franco & Corvalán

Asociados

25

Ejemplo de tributación de honorarios

b) Análisis de la tributación

Pagador del

Honorario

Honorario

Bruto

Actualizado

RetenciónHonorario

Líquido

XX S.A. 15.588.816$ 1.558.882$ 14.029.934$

Total 15.588.816$ 1.558.882$ 14.029.934$

Gastos

Efectivos

Monto Gasto

Actualizado

Celular 624.000$

Curso

Capacitación2.710.800$

Total gastos

actualizados3.334.800$

Gastos Monto

Gasto

presunto:

30% H.B

4.676.645$

Tope Gasto

Presunto7.023.780$

* Dado que el gasto efectivo es menor que el gasto

presunto, se utiliza este último

15.588.816 1.558.882

15.588.816

4.676.645

10.912.171 1.558.882

10.912.171

Franco & Corvalán

Asociados

26

Ejemplo de tributación de honorarios

d) Formulario 22

10.912.171

1.558.882 1.558.882

Franco & Corvalán

Asociados

Compra y Venta de Acciones Línea 7: Códigos 605 y 155

La ganancia de capital obtenida en la venta de acciones debe

ser registrada, en caso que corresponda, en la línea 7, según lo

que se señalará mas adelante.

Tomando en cuenta que la tributación que afecta a estas rentas

depende de una serie de factores, analizaremos las opciones

que con más frecuencia encontramos.

Aunque se verá mas adelante, es importante considerar que la

pérdida sufrida por la tenencia de capitales mobiliarios se

declara en forma separada en una línea especifica para ello.

27

Franco & Corvalán

Asociados

Beneficio a la enajenación de acciones y otros

instrumentos. (parte 1)

Los artículos 106 al 108 establecieron un tratamiento tributario específico al mayor valor obtenido en la enajenación de acciones, cuotas de fondos mutuos, fondos de pensiones, cuotas de fondo de inversión, etc. Art 106:

No constituye renta la ganancia de capital obtenida en la enajenación de acciones de sociedades anónimas abierta hechas por inversionistas institucionales extranjeros;

Art 107:

No constituye renta la ganancia de capital obtenida en la enajenación de acciones de S.A. abiertas con presencia bursátil, de cuotas y de fondos de inversión con o sin presencia bursátil*; cuotas de fondos mutuos con o sin presencia bursátil *

* En este caso, la cartera de inversión de estos fondos debe ser al menos 90% en valores que tengan presencia bursátil.

28

Franco & Corvalán

Asociados

Beneficio a la enajenación de acciones y otros

instrumentos. (parte 2)

Art. 108:

El mayor valor en el rescate o enajenación de cuotas de fondos mutuos que no estén contemplados en los artículos 106 y 107 anteriores efectuado por persona naturales que no estén obligadas a llevar contabilidad estará afecto al impuesto global complementario.

Los partícipes de fondos mutuos que tengan inversión en acciones, y que no se encuentren en la situación descrita en el articulo 106, por el mayor valor declarado por el rescate de cuotas, tendrán derecho a un crédito contra impuesto del 5% en aquellos fondos en los cuales la inversión promedio anual en acciones sea igual o superior al 50% del activo del fondo y de un 3% en aquellos fondos que dicha inversión sea entre 30% y menos del 50% del activo del fondo.

A su vez, establece que no se considerará rescate (no afecto a impuesto) la liquidación de cuotas de un fondo mutuo, para reinvertir en otro donde mutuo que no sea de aquellos señalados en el articulo 107 29

Franco & Corvalán

Asociados

Beneficio a la enajenación de acciones y otros

instrumentos.

Por su parte el articulo 17 N°8 de la Ley de impuesto a la renta estableció un sistema de tributación especial al mayor valor obtenido en la enajenación de acciones de sociedades anónimas (aquellas que no están contempladas en los artículos 106 al 108 antes señalado). Afectándolo con los impuesto s que se señalan:

• Impuesto de primera categoría en carácter de único, cuando la persona no es habitual en la compraventa de acciones y entre la fecha de compra y venta ha transcurrido más de un año (exento de impuesto único hasta el monto de 4.682.520 - 10 UTA).

• Impuesto de primera categoría e Impuesto global complementario si el contribuyente realiza en forma habitual estas operaciones o entre la fecha de compra y venta transcurre menos de un año.

30

Franco & Corvalán

Asociados

31

Ejemplo mayor valor en venta de acciones

a) Acciones con presencia bursátil

Compra de acciones Venta de acciones

Franco & Corvalán

Asociados

32

Ejemplo mayor valor en venta de acciones

b) Acciones sin presencia bursátil

Compra de acciones Venta de acciones

En este caso, las facturas no contiene la expresión “APB” lo que indica que nos

encontramos frente a acciones sin presencia bursátil

Franco & Corvalán

Asociados

33

Ejemplo mayor valor en venta de acciones

c) Análisis de la tributación

NombreNúmero

acciones

Valor Compra

Actualizado

Valor Venta

Actualizado

Mayor Valor

en Vta. Acc.Tributación que le afecta

Cencosud 3.451 4.256.517$ 4.268.887$ 12.370$

Acciones con presencia

bursátil, compradas y

vendidas en bolsa, por lo

cual son ingreso no renta

Australis 10.154 1.878.490$ 1.944.491$ 66.001$

Acciones sin presencia

bursátil, transcurrió menos

de un año entre la compra y

la venta, por lo tanto

tributación general

Totales 6.135.007$ 6.213.378$ 78.371$

Franco & Corvalán

Asociados

34

Ejemplo mayor valor en venta de acciones

d) Reverso Formulario 22

1.944.491 1.878.490 10.154

4.268.887 4.256.517 3.451

1.944.491

1.878.490

66.001

66.001

Recuadro N° 1

Franco & Corvalán

Asociados

35

Ejemplo mayor valor en venta de acciones

e) Formulario 22

66.001

66.001 13.200

13.200

13.200

Franco & Corvalán

Asociados

Asistente de cálculo venta de acciones de la

pagina del Servicio de Impuesto Internos

La pagina del SII permite realizar el cálculo de las acciones

partiendo de la información de compras y ventas que la persona

ha realizado.

El proceso consiste en asociar la ventas en el año comercial que

se declara, con la compra de las referidas acciones que se

venden.

36

Franco & Corvalán

Asociados

Asistente de calculo venta de acciones (página 1)

37

Cuando según la información que posee el SII la persona ha

realizado venta de acciones, entonces al presentar la

declaración aparece el siguiente mensaje:

Franco & Corvalán

Asociados

Asistente de cálculo venta de acciones (página 2)

38

Encontramos el listado de acciones vendidas por la persona natural

b) Se hace clic en

este link para

acceder a las

compras realizadas

a) Se

selecciona la

venta que se

quiere

asociar

Franco & Corvalán

Asociados

Asistente de cálculo venta de acciones (página 3)

39

Encontramos las acciones compradas de la sociedad seleccionada

b) Se hace clic en

este botón para

hacer la asociación

a) Se

selecciona la

compra que se

quiere asociar

(FIFO o LIFO)

Franco & Corvalán

Asociados

Se debe indicar la cantidad de acciones que se vendieron de esta

compra.

Asistente de cálculo venta de acciones (página 4)

40

Se hace clic en este botón

para volver al listado de

ventas

Franco & Corvalán

Asociados

Volvemos al listado de ventas, pero ahora con el valor de costo

asociado a la venta.

Asistente de cálculo venta de acciones (página 5)

41

Valor de costo de las

acciones vendidas

Se hace clic en este botón

para terminar la asociación

Franco & Corvalán

Asociados

Se define el régimen tributario con que se afecta el mayor valor en

la venta de acciones

Asistente de cálculo venta de acciones (página 6)

42

Cuando no se es

habitual

Habitual y/o venta en

menos de un año

Franco & Corvalán

Asociados

Independiente de la definición anterior, el sistema del SII identifica

cuando las acciones cumplen los requisitos señalados en el artículo

107 y ex 18 ter y traslada los valores automáticamente a la ultima

fila del recuadro número 5, tal como se ve en el ejemplo.

Asistente de cálculo venta de acciones (página 7)

43

Franco & Corvalán

Asociados

Asistente de cálculo venta de acciones Situación de la suscripción de acciones (osa)

44

Franco & Corvalán

Asociados

Dividendos de acciones Línea 2: Códigos 601 y 105 y Línea 8: Códigos 606 y 152

Los dividendos percibidos de sociedades anónimas se declaran

en las líneas, 2 y 8 del formulario 22, según si estos se

encuentran afectos o exentos de Impuesto Global

Complementario respectivamente.

En el código 105 se declara el monto actualizado del dividendo

afecto a impuesto y en el código 601 el crédito por impuesto de

primera categoría asociado al dividendo. Lo mismo ocurre con la

línea 8, pero respecto de las rentas exentas de Impuesto Global

Complementario que la sociedad anónima distribuya:

45

Línea Cód. Monto $ Cód. Monto $

Línea 2 601 Crédito Impto. Primera

categoría

105 Parte afecta del

dividendo recibido

actualizado

Línea 8 606 Crédito Impto. Primera

categoría

152 Parte exenta del

dividendo recibido

actualizado

Franco & Corvalán

Asociados

Incremento por impuesto de primera categoría Línea 10: Códigos 159

En la mayoría de los casos, cuando los dividendos u otras

rentas tienen asociado un crédito de primera categoría. Esto

suele generar lo que se conoce como “incremento,” el cual,

conceptualmente corresponde al aumento en la base imponible

derivada del crédito de primera categoría al que se tiene

derecho según lo señalado en el N° 3 del articulo 56 de la ley de

impuesto a la renta. (este dato se encuentra en el certificado de

dividendos despectivo).

En esta línea se declara:

46

Línea Cód. Monto $

Línea 10 159 Incremento por impuesto de primera

categoría, que constituye un agregado a la

base imponible de la persona natural

Franco & Corvalán

Asociados

Ejemplo de dividendos percibidos 2011

47

Franco & Corvalán

Asociados

48

Ejemplo de dividendos percibidos 2011

C) Formulario 22

27.634

27.634

283.426

27.634 27.634

Franco & Corvalán

Asociados

Rescate de fondos Mutuos Línea 7: Códigos 605 y 155

La ganancia de capital obtenida en el rescate de fondos mutuos

debe ser registrada en la línea 7, según lo que señalará mas

adelante. Cuando estos fondos mutuos no se encuentren

acogidos al articulo 42 bis y 57 bis ambos de la Ley de

Impuestos a la renta.

No obstante la tributación que le afecte, gozaran de los

beneficios que a continuación se señalan.

49

Franco & Corvalán

Asociados

Beneficio a la ganancia de capital de Fondos

Mutuos

• Los partícipes de fondos mutuos cuyos activos sean acciones, y que no se encuentre en la situación descrita en el articulo 107. Por el mayor valor declarado por el rescate de cuotas, tendrán derecho a un crédito contra impuesto: – 5% en aquellos fondos en los cuales la inversión promedio anual

en acciones sea igual o superior al 50% del activo del fondo; y,

– 3% en aquellos fondos que dicha inversión sea entre 30% y menos del 50% del activo del fondo.

• No constituye renta la ganancia de capital obtenida en la enajenación de cuotas de fondos mutuos con o sin presencia bursátil* (según lo dispuesto en el articulo 107)

* En este caso, la cartera de inversión de estos fondos debe ser al menos 90% en valores que tengan presencia bursátil;

50

Franco & Corvalán

Asociados

Ejemplo de tributación Fondos Mutuos

51

a) Fondo Mutuo Consorcio Acciones Chilenas

Franco & Corvalán

Asociados

52

Ejemplo de tributación Fondos Mutuos

c) Análisis de la tributación

Tipo de fondoMayor

Valor

Menor

ValorTributación

F. M. Acciones Chilenas 2$ 5.182$ Global

Complementario

Totales 2$ 5.182$

% Fondo invertido en acciones 94,79%

Crédito articulo 108 y ex 18 cuater (Cód. 605) 5% -$

El crédito del artículo 108 se determina sobre el valor neto ente el mayor valor

menos el menor valor de los rescates de fondos mutuos. En este caso dicho

valor resultó negativo por lo cual la persona no tiene crédito.

Franco & Corvalán

Asociados

53

Ejemplo de tributación Fondos Mutuos

d) Formulario 22

2

5.182

-

Franco & Corvalán

Asociados

• Los intereses ganados por la tenencia de depósitos a plazo, son rentas del artículo 20 N°2 de la Ley de Impuesto a la Renta y en el caso que sean percibidos por una persona natural (no obligada a llevar contabilidad) que deben tributar en el año en que sean percibidos por ella, es decir, cuando se vence el plazo del deposito a plazo.

• Para efectos tributario, se debe considerar como ingreso el “intereses real” percibido por la persona, según lo señalado en el articulo 41 bis de la ley de impuestos a la Renta, el que básicamente corresponde interés nominal descontado el efecto de la variación de la unidad de fomento.

54

Tributación de los depósitos a plazo (DAP)

Franco & Corvalán

Asociados

Ejemplo de tributación Depósitos a plazo (DAP)

55

a) Certificado de (DAP) emitido por Consorcio

Franco & Corvalán

Asociados

56

Ejemplo de tributación Depósitos a Plazo

c) Análisis de la tributación

Inversión

Interes

Real

positivo

Interes

Real

Negativo

Tributación

DAP 1 3.713$ -$ Tributación General - Línea 7

Totales 3.713$ -$

Franco & Corvalán

Asociados

57

Ejemplo de tributación DAP

a) Formulario 22

3.713

Franco & Corvalán

Asociados

Confección del formulario 22

incluyendo todas la rentas de la

persona natural.

58

Franco & Corvalán

Asociados

Según los señalado la persona natural obtuvo las

siguientes Rentas el Año 2011:

59

Tipo Detalle RentaMonto Act.

Mayor ValorMenor Valor

Crédito /

ImpuestoIncremento Observación

Sueldo

XXX S.A. 16.092.678 591.285 Ingreso Renta

YYY S.A. 898.453 18.722 Ingreso Renta

Honorarios

XX S.A. 15.588.816 Ingreso Renta * Gastos

Presunta

Venta de acciones

Cencosud 4.268.887 Ingreso No Renta

Australis 1.944.491 Ingreso Renta

Dividendos percibidos

Certificado Consorcio 283.426 27.634 27.634 Ingreso Renta

Rescate de Fondos Mutuos

F. M. Acciones Chilenas 2 5.182

Depositos a Plazo (DAP)

Mayor Valor 3.713 -

Intereses Crédito Hipotecario

Crédito Hipotecario 4.000.000 Crédito Hipotecario

Vivienda

Deposito APV

Modalidad Directa 2.231.343

Franco & Corvalán

Asociados

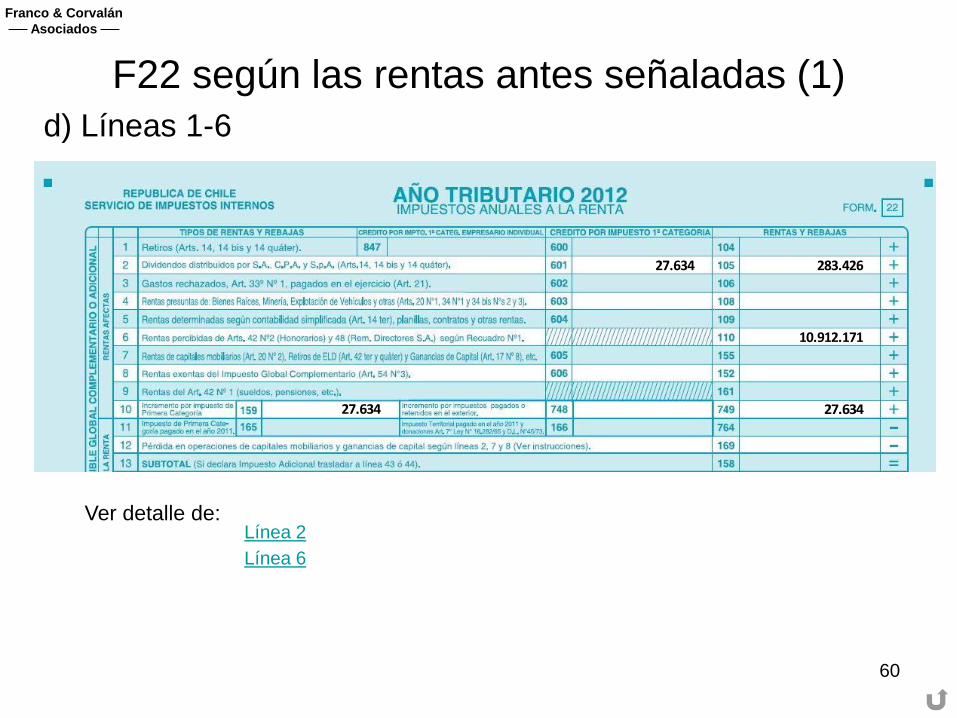

F22 según las rentas antes señaladas (1)

60

Ver detalle de: Línea 2

Línea 6

d) Líneas 1-6

27.634

283.426

10.912.171

27.634

27.634

Franco & Corvalán

Asociados

Rentas de capitales mobiliarios Línea 7

61

ConceptoMonto actualizado

Código 155

Crédito

Código 605

Mayor Valor Venta Acciones (regimen general) 66.001$ 13.200$

Mayor Valor FM Acciones Chilenas 2$

Interes Real Positivo DPA 3.713$

Total a declarar en Línea 7 69.716$ 13.200$

Franco & Corvalán

Asociados

F22 según las rentas antes señaladas (2)

62

Ver detalle de:

d) Líneas 1-11

27.634

27.634

13.200

Ver detalle de: Línea 2

Línea 6

Línea 7 Acciones

Línea 9

Línea 7 Fondos Mutuos

Línea 7 DAP

283.426

10.912.171 69.716

16.991.131

27.634

Franco & Corvalán

Asociados

Perdida por capitales mobiliarios Línea 12

63

ConceptoMonto actualizado

Código 166

Menor Valor FM Acciones Chilenas 5.182$

Interés real Negativo DPA -$

Total a declarar en Línea 12 5.182$

Monto máximo a declarar en línea 12

Rentas de la línea 2 283.426$ Incremento declarado en la Línea 10 (Código

159), respecto de la línea 227.634$

Rentas de la línea 7 69.716$ Incremento declarado en la Línea 10 (Código

159), respecto de la línea 7-$

Máximo línea 12 380.776$

Franco & Corvalán

Asociados

F22 según las rentas antes señaladas (3)

64

Ver detalle de:

d) Líneas 1-13

27.634

27.634

13.200

283.426

10.912.171 69.716

16.991.131

27.634

5.182 28.278.896

Ver detalle de: Línea 2

Línea 6

Línea 7 Acciones

Línea 9

Línea 12 Fondos Mutuos

Línea 7 Fondos Mutuos

Línea 7 DAP

Franco & Corvalán

Asociados

Intereses pagados por créditos hipotecarios Línea 15: código 750

Deducción de la base imponible de los intereses pagados durante el año

2011, provenientes o devengados de uno o más créditos (mutuos o de

otra naturaleza) con garantía hipotecaria que se hubieren destinado a

viviendas destinadas a la habitación.

La cantidad a deducir será la cantidad menor entre el interés pagado y la

cantidad de 8 UTA ($ 3.746.016.), según:

• Si la Renta bruta imponible (Líneas 1 a la 10 – Línea 16 Código 765),

inferior a 90 UTA ($ 42.142.680), la rebaja será por el total de los

intereses efectivamente pagados, hasta el monto máximo de 8 UTA;

• Si la renta bruta imponible sea igual o superior a 90 UTA ( = ó > a $

42.142.680) e inferior o igual a 150 UTA ( < ó = a $ 70.237.800) la

rebaja se determinará: interés * (250 – (renta bruta imponible / UTA *

1,667))

• Si la renta bruta imponible anual sea superior a 150 UTA el

contribuyente no tendrá derecho a la rebaja por concepto de intereses.

65

Franco & Corvalán

Asociados

Intereses pagados por créditos hipotecarios Línea 15: código 750

66

b) Análisis de la tributación

Renta Bruta Imponible:

= Sumatoria Líneas 1 al 10 28.284.078

- Línea 16: código 765 2.231.343

= Renta Bruta Imponible (RBI) 26.052.735

UTA (Diciembre 2011) 468.252

= RBI UTA 55,6383

Intereses:

Intereses Pagados Actualizados 4.000.000

Máximo a deducir 3.746.016

Dado que RBI < 90 UTA, entonces:

Deducción en código 750: 3.746.016

Franco & Corvalán

Asociados

F22 según las rentas antes señaladas (3)

67

d) Líneas 1-15

27.634

3.746.016

27.634

13.200

283.426

10.912.171 69.716

16.991.131

27.634

5.182 28.278.896

3.746.016

Franco & Corvalán

Asociados

Depósitos en Ahorro Previsional Voluntario (APV) Línea 16: código 765

68

b) Análisis de la tributación

Monto del APV al 31/12 (UF 100,00) 2.231.343

Topes a rebajar

Monto maximo a rebajar según art. 42 bis 13.388.058

Monto maximo a rebajar por remuneraciones 16.991.131

Dado que el APV fue menor que los topes, entonces;

Deducción en código 765: 2.231.343

Franco & Corvalán

Asociados

F22 según las rentas antes señaladas (4)

69

d) Líneas 1-17

27.634

3.746.016

27.634

13.200

2.231.343

283.426

10.912.171 69.716

16.991.131

27.634

5.182 28.278.896

3.746.016 2.231.343

22.301.537

Base imponible 22.301.537$

Tasa según tramo 10,00%

Impuesto 2.230.153,70$

Rebaja según tramo 1.018.448,10-$

Impuesto global complementario 1.211.706,00$

Franco & Corvalán

Asociados

F22 según las rentas antes señaladas (5)

70

d) Líneas 18-34

Ver detalle de:

Línea 29

1.211.706

693.868

40.834

477.004

El monto de la línea 31 es el resultado de la suma del crédito de los dividendos $

27.634 + el crédito del impuesto de primera categoría $ 13.200 que se debe pagar por

la venta de acciones afectas a tributación general

Franco & Corvalán

Asociados

F22 según las rentas antes señaladas (6)

71

d) Líneas 35 - 58

477.004 13.200

83.861 66.539

66.001

2.182.945

1.558.882 1.558.882

984.817-

Ver detalle de:

Línea 45

Línea 52

Franco & Corvalán

Asociados

F22 según las rentas antes señaladas (7)

72

d) Líneas 59 - 67

984.817

984.817

Franco & Corvalán

Asociados

Preguntas

73

Exposición presentada por:

Bruno Corvalán Acevedo

Mail: [email protected]

[email protected] Estoril 120, oficina 303, Las Condes.

Franco & Corvalán

Asociados

Franco & Corvalán

Asociados Habitualidad Parámetros que el SII usa para definirla

• Actividad del contribuyente:

– Cuando la actividad principal del contribuyente sea la adquisición y/o enajenación de

acciones, debe considerarse que existe la habitualidad.

– Cuando tales operaciones aparezcan como uno de los objetos del pacto social de la

personas jurídicas, deberá entenderse que existe habitualidad.

• Otros factores a considerar (los principales):

– Si en un mismo ejercicio, se producen compras y ventas de acciones, la habitualidad no

podría apreciarse sólo por este hecho: • Lapso entre la fecha de venta de cada tipo de los citados valores y la de su adquisición. Este hecho ayudará a

concluir si la compra fue para fines rentísticos o para su reventa.

• Si entre la fecha de adquisición y la de enajenación de cada tipo de acción, se produjo una cotización bursátil

mayor que el precio obtenido en la enajenación de dicho tipo de valores. Ello podría ilustrar que al comprar las

acciones, no habría conllevado la intención de hacerlo para su reventa.

• Motivo que tuvo para adquirir tales valores, si la inversión se hizo únicamente para obtener una renta de ella, o

un provecho en la venta de los mismos. Si tenía, antes de invertir, otra actividad, deberá establecerse la razón

que tuvo para distraer el capital y efectuar operaciones ajenas a ella.

• Motivo que tuvo para desprenderse de las acciones, es decir, por la baja rentabilidad; para adquirir otros de

mayor rentabilidad; por necesidades económicas de la empresa, etc.

• Número de operaciones de compra y de venta de acciones, realizadas en cada ejercicio comercial. Si son

muchas las operaciones de compra y de venta que se verifican en un año comercial, ello sería determinante de

la habitualidad, sin necesidad de conjugar los demás factores enunciados en los puntos que preceden, y

• Si las operaciones de compraventa de acciones fuesen de número reducido en cada año comercial, o si en un

año solamente se verifican compras y en otro ventas, la habitualidad tendrá que apreciarse del análisis del

conjunto de los factores enunciados en los puntos precedentes. 74

Franco & Corvalán

Asociados

Requisitos acciones beneficio articulo 107 LIR

• Para obtener el beneficio del artículo 107 de la LIR, las acciones

enajenadas, deben al momento de la venta tener presencia bursátil.

Cumpliendo este requisito, las acciones debieron haber sido:

• Compradas: – En una bolsa de valores del país autorizada por la Superintendencia de Valores y Seguros, o

– En un proceso de oferta pública de adquisición de acciones regida por el Título XXV de la ley

Nº 18.045, o

– En una colocación de acciones de primera emisión, con motivo de la constitución de la

sociedad o de un aumento de capital posterior, o

– Con ocasión del canje de valores de oferta pública convertibles en acciones, o

– En un rescate de valores acogido a lo dispuesto en el artículo 109.

• Y Vendidas: – En una bolsa de valores del país autorizada por la Superintendencia de Valores y Seguros, o

– En un proceso de oferta pública de adquisición de acciones regida por el Título XXV de la ley

Nº 18.045 o

– En el aporte de valores acogido a lo dispuesto en el artículo 109;

75 Nota: El numero 4 del artículo 107 de la LIR, define que se entenderá por presencia bursátil.

Franco & Corvalán

Asociados

Acciones Crías Costo tributario y fecha de adquisición

El Artículo 18º de la Ley de la Renta establece en su inciso final que para los

efectos de la citada Ley, las crías o acciones liberadas únicamente

incrementarán el número de acciones de propiedad del contribuyente,

manteniéndose como valor de adquisición del conjunto de acciones sólo el

valor de adquisición de las acciones madres. Agrega la citada norma, que en el

caso de enajenación o cesión parcial de esas acciones, se considerará como

valor de adquisición de cada acción la cantidad que resulte de dividir el valor

de adquisición de las acciones madres por el número total de acciones de que

sea dueño el contribuyente a la fecha de la enajenación o cesión.

La fecha en que deben entenderse adquiridas las acciones crías por parte del

contribuyente, corresponderá a la fecha en que fueron emitidas y entregadas la

referidas acciones, atendido a que la emisión de las citadas acciones equivale

a una distribución de utilidades representativa de una capitalización,

precisamente esa oportunidad es la que debe considerarse como fecha de

adquisición.

76

Franco & Corvalán

Asociados

Costo de las Acciones Orden de asociación de compra de acciones al momento de la

enajenación

El mayor valor obtenido en la cesión de acciones, se determinará deduciendo

del precio de venta de los títulos, fijado en la operación, el precio de

adquisición de las mismas, actualizado éste último por la variación del IPC

En consecuencia, los contribuyentes que tengan acciones de una misma

empresa y de iguales características, adquiridas en distintas fechas el costo

directo de venta de tales acciones, será determinado, a juicio exclusivo, por el

propio contribuyente, ya que es la única persona válidamente capacitada para

decidir que acciones son las que está vendiendo, sin perjuicio de poder utilizar

en la especie, a elección del contribuyente, cualquiera de los dos métodos

siguientes: las mas antigua primero (FIFO) o bien, las mas nuevas primero

(LIFO).

77