10

Unidad 1: Introducción a la Contabilidad 1. Concepto de Contabilidad 2. Requisitos de la Contabilidad General 3. Objetivos de la Contabilidad General © 2008 Redox, S.A.

| Date post: | 19-Sep-2018 |

| Category: |

Documents |

| Upload: | nguyenkiet |

| View: | 228 times |

| Download: | 0 times |

Unidad 1: Introducción a la Contabilidad

1. Concepto de Contabilidad

2. Requisitos de la Contabilidad General

3. Objetivos de la Contabilidad General

© 2008 Redox, S.A.

Concepto de Contabilidad

La Contabilidad de la empresa se puede dividir en diferentes áreas:

Contabilidad General, Financiera o Externa, que se encarga de estudiar las operaciones que se producen entre la empresa y el mundo exterior a ella.

Contabilidad de Costes, Interna o Analítica, que calcula los costes de la empresa

mediante el análisis de su actividad de producción.

Contabilidad Previsional, que se encarga de la planificación de la empresa tanto a cortocomo a largo plazo.

En el presente curso nos vamos a ocupar únicamente de la Contabilidad General (llamada también Financiera o Externa).

© 2008 Redox, S.A.

�

������������������ ���������������������� ���������������������������� ��������������������������������������������������������� ��

��������������� ���������������������������������������������� ����������!������������������������������������ ������������������

�

������������������ ����������!��������� ��"��������������������� �������� ����

���� ���������� ��������� ���������������������������� �������� ������������������� ����

��� ��������������� ���������������������� �����������������������������������

�������� ���������������������������������� ��������������

������������������������������� ����������!���������������������������������#���� ����

������� ���������������������������������� ������������������������� ��������

���������������� �����

������������������������������$��$�������������������������������� ��������

�%�&''(�)���*����+�

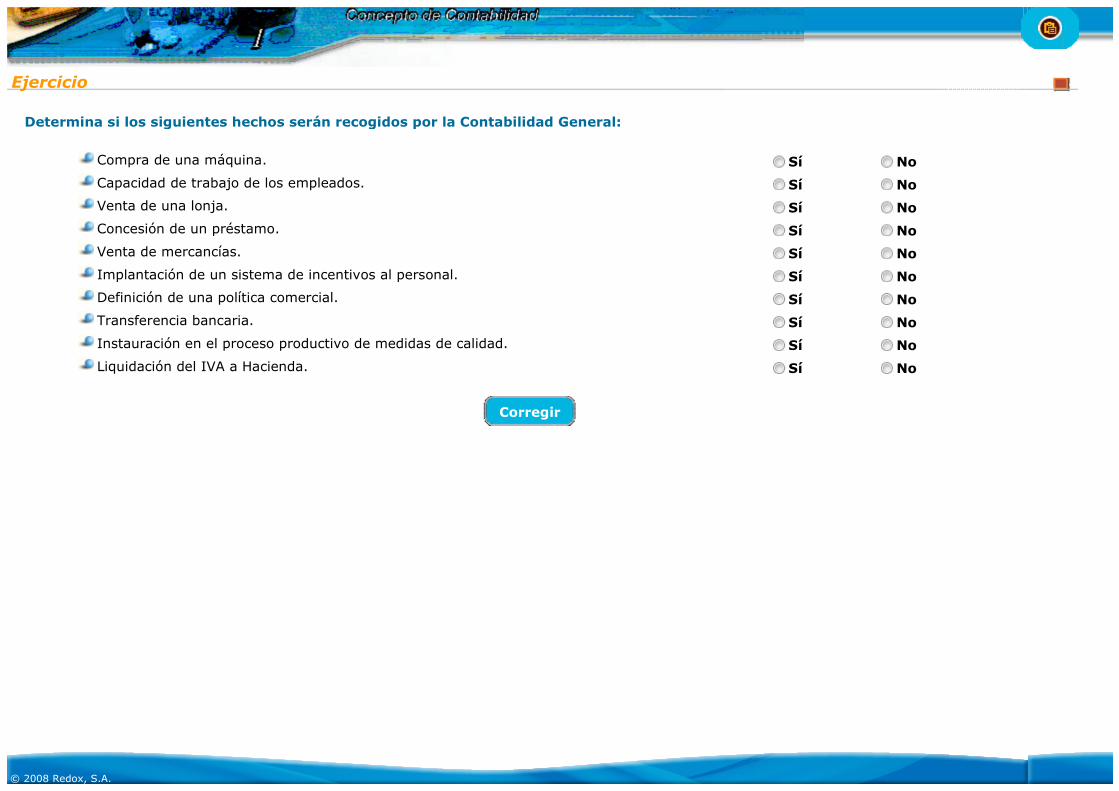

Determina si los siguientes hechos serán recogidos por la Contabilidad General:

Compra de una máquina. Sí No

Capacidad de trabajo de los empleados. Sí No

Venta de una lonja. Sí No

Concesión de un préstamo. Sí No

Venta de mercancías. Sí No

Implantación de un sistema de incentivos al personal. Sí No

Definición de una política comercial. Sí No

Transferencia bancaria. Sí No

Instauración en el proceso productivo de medidas de calidad. Sí No

Liquidación del IVA a Hacienda. Sí No

Corregir

© 2008 Redox, S.A.

Ejercicio

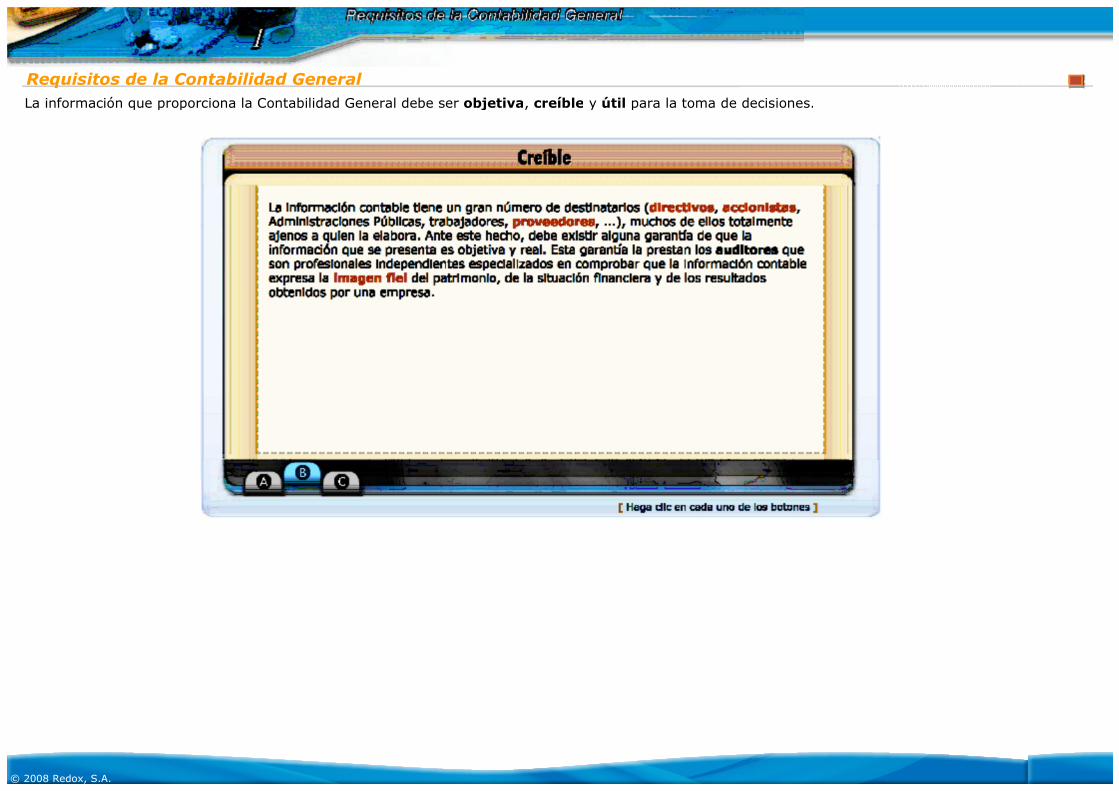

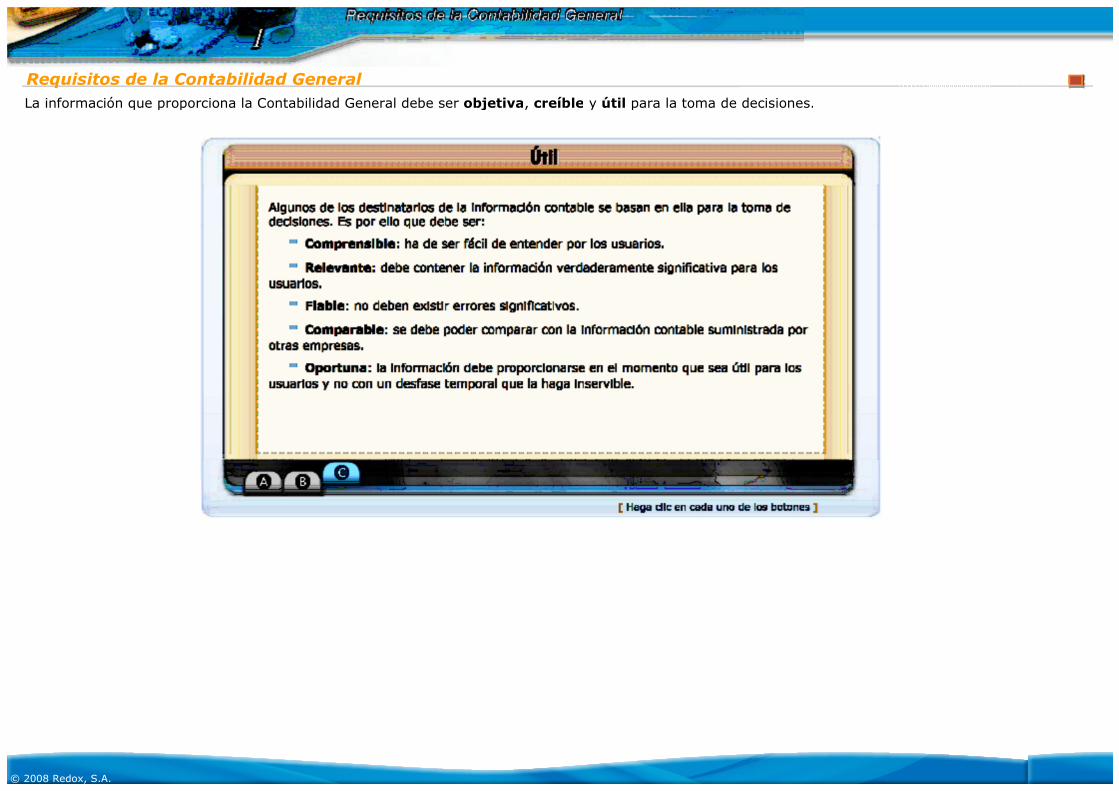

Requisitos de la Contabilidad General

La información que proporciona la Contabilidad General debe ser objetiva, creíble y útil para la toma de decisiones.

© 2008 Redox, S.A.

Requisitos de la Contabilidad General

La información que proporciona la Contabilidad General debe ser objetiva, creíble y útil para la toma de decisiones.

© 2008 Redox, S.A.

Requisitos de la Contabilidad General

La información que proporciona la Contabilidad General debe ser objetiva, creíble y útil para la toma de decisiones.

© 2008 Redox, S.A.

Indica si son ciertas o no las siguientes afirmaciones relativas a la Contabilidad General:

Ha de ser clara y comprensible. Sí No

Debe ajustarse a reglas y convenios generalmente aceptados en el lenguaje contable. Sí No

Ha de constituir un instrumento de gestión útil para la toma de decisiones en el seno de la empresa.

Sí No

Ha de informar sobre el grado de competitividad que existe en el segmento de mercado en que está enclavada la empresa.

Sí No

Debe reflejar fielmente la situación económico-financiera, así como patrimonial de la empresa. Sí No

Ha de permitir la obtención del coste asociado a cada uno de los productos que elabora la empresa.

Sí No

Corregir

© 2008 Redox, S.A.

Ejercicio

Objetivos de la Contabilidad General

El objetivo fundamental de la Contabilidad General es proporcionar información acerca del patrimonio, la situación financiera y los resultados de las empresas.

En concreto, son objetivos de la Contabilidad General:

Informar sobre la situación económico-financiera de las empresas, es decir, proporcionar información acerca de las inversiones que han efectuado (bienes y derechos que poseen) y de cómo las han financiado (capitales que han utilizado para efectuar las inversiones).

Informar sobre los resultados obtenidos en cada ejercicio económico, es decir, sobre el dinero que se ha ganado o se ha perdido en un periodo de tiempo determinado, y también sobre las causas de dichos resultados, es decir, por qué se ha ganado o se ha perdido ese dinero.

© 2008 Redox, S.A.

¿Cuáles, de los siguientes, consideras que constituyen objetivos de la Contabilidad General?

Informar acerca de los bienes materiales e inmateriales que posee y adquiere la empresa. Verdadero Falso

Indicar, mediante documentos elaborados al efecto, todos y cada uno de los medios financieros utilizados por la empresa para efectuar sus inversiones.

Verdadero Falso

Servir de mecanismo de control para la validación del proceso productivo de la empresa. Verdadero Falso

Apoyar la labor del Departamento de Recursos Humanos en relación a la política retributiva de la empresa.

Verdadero Falso

Dotar a la empresa de información que haga referencia a la rentabilidad que ha obtenido, es decir, con respecto a lo ganado o perdido durante un determinado periodo.

Verdadero Falso

Corregir

© 2008 Redox, S.A.

Ejercicio