31

1 UNIDAD IV COMPRAS E INVENTARIOS “Pronósticos” M.A. Mariana Santillán Arroyo

1

UNIDAD IV COMPRAS E INVENTARIOS

“Pronósticos”

M.A. Mariana Santillán Arroyo

2

PRONÓSTICOS

El pronóstico es el arte y la ciencia de predecir los acontecimientos futuros. Hasta

la última década, en gran medida era un arte, pero ahora se ha convertido también

en una ciencia. Si bien se requiere todavía un criterio administrativo para llevarlo a

cabo, los gerentes de hoy cuentan con complejas herramientas y métodos

matemáticos. Realmente ha recorrido un largo camino desde el oscuro arte de

decir la fortuna mediante el uso de las estrellas, tal hoja de té o las bolas de cristal.

A continuación se describen muchos métodos distintos de pronósticos y sus usos.

Uno de los aspectos principales de este capítulo es que el método que se utilice

debe seleccionarse con cuidado para el uso particular qué se pretende que tenga,

No existe un método universal para todos los casos.

Casi siempre, los pronósticos estarán equivocados. Es difícil que las ventas sean,

exactamente iguales a la cantidad que se predice. Es común que con un extra de

capacidad, de inventarios o con la reprogramación de los pedidos pueda

absorberse una ligera variación respecto al pronóstico. Pero cuando ésta es muy

grande puede provocar un caos en el negocio. Por ejemplo, suponga que se

pronostica que en un año particular se venderán 100 000 cajas de un producto y

solamente se venden 80 000. Las 20 000 cajas adicionales pueden terminar en el

inventario, o quizás pueda reducirse el empleo para reducir los niveles de

producción. También resulta igualmente doloroso si él pronóstico es demasiado

balo Cuando la capacidad se ejerce al máximo pueden incorporarse individuos

adicionales .con mucha prisa, o es posible que se pierdan ventas debido u falta de

existencias. De estos ejemplos puede concluirse que los pronósticos tiene un

irnpacto importante en las operaciones y, en realidad, en todas las funciones del

negocio.

Existen tres maneras de adaptarse a los errores de pronóstico. Una de ellas es

intentar reducir el error mediante un mejor pronóstico. Otra es incorporar mayor

3

flexibilidad a operaciones y a la cadena de suministro. La tercera consiste en

acortar el tiempo de demora sobre los que se necesitan los pronósticos. Incluso

los buenos pronósticos tienen errores, pero la meta que permite costos razonables

para éstos es hacerlos con los mínimos posibles.

Como un reconocimiento de los errores inherentes a los pronósticos, todos los

pronósticos deben tener al menos dos cifras: una para el mejor estimado de la

demanda (por ejemplo, media, mediana, o moda) y otra para el error en el

pronóstico (desviación estándar, desviación absoluta, o rango). Producir

pronósticos con solamente una cifra es ignorar el error, pero esto sucede

comúnmente en la práctica.

Es frecuente que los problemas de pronóstico sean complejos y difíciles. Un

ejemplo es el pronóstico de los 50 000 artículos que generalmente se venden en

una tienda de abarrotes. El agotamiento de una marca particular o de un tamaño

de paquete puede provocar la pérdida de una venta tanto para el vendedor al

menudeo como para el productor. De esta manera, los pronósticos desempeñan

un papel central en una empresa, y a todo 1o largo de la cadena de suministro,

debido a su complejidad y a su impacto en el negocio. En el recuadro de Líder en

operaciones se describe la manera en que Wal-Mart maneja pronósticos

complejos en su cadena de suministro.

En la primera parte de este capítulo se presenta un marco de referencias

descriptivo para los pronósticos. Luego se analizan detenidamente diversos

métodos y las posibles aplicaciones. A continuación, se describen los usos de los

pronósticos en las organizaciones.

1.1 UN MARCO DE REFERENCIAS PARA LOS PRONÓSTICOS

Si bien existen muchos tipos de pronósticos, este capítulo se centrará en el

pronóstico de la demanda para la producción a partir de 1a función de

4

operaciones- Sin embargo, la demanda y las ventas no siempre son la misma

cosa. Siempre que la demanda no está limitada por la capacidad o por otras

políticas administrativas, el pronóstico de la demanda será el mismo que el de

ventas. De otra manera, las ventas se encontrarán un poco por debajo de la

demanda real de los clientes.

También se debe aclarar desde el principio la diferencia entre pronóstico y

planeación. El pronóstico trata de lo que se piensa que sucederá en el futuro. La

planeación se refiere a lo que pensamos debe suceder. Así a través de la

planeación, conscientemente intentamos modificar los acontecirnientos futuros,

mientras que el pronóstico solamente se utiliza para predecirlos. En una buena

planeación se utilizan los pronósticos como insumo. Si el pronóstico no es

aceptable, en ocasiones puede idearse un plan para modificar el curso de los

acontecimientos.

El pronóstico constituye un insumo para todos los tipos de control y planeación de

negocios, tanto dentro como fuera de la función de operaciones. Mercadotecnia

emplea pronósticos para planear productos, promociones y para fijar precios.

Finanzas, los utiliza como un insumo para la planeación financiera. Y en las

decisiones de operaciones sobre el diseño del proceso, la planeación de la

capacidad y el inventario, también sirven como insumo.

Los pronósticos se necesitan en el diseño de procesos para decidir sobre el tipo

de proceso y el grado de automatización a utilizar. Por ejemplo, un pronóstico bajo

de las ventas futuras puede indicar que se necesita poca automatización y que el

proceso debe mantenerse tan simple como sea posible. Si se pronostica un

volumen mayor podría justificarse un aumento en la automatización y un proceso

más elaborado, que incluya al flujo en línea. Como las decisiones relativas a los

procesos son a largo plazo por naturaleza, pueden necesitar pronósticos para

muchos años en el futuro.

5

En las decisiones sobre la capacidad, los pronósticos sirven a distintos niveles de

agregados y de precisión. Para planear la capacidad total de las instalaciones, se

Necesita un pronóstico de largo plazo que abarque varios años en el futuro. Para

las decisiones de mediano plazo, para el año siguiente o un plazo similar, se

necesita un pronóstico más detallado por línea de producto para determinar los

planes de contratación, las subcontrataciones y las decisiones de equipamiento.

Además, como es más detallado, el pronóstico a mediano plazo debe ser más

preciso, de ser posible que el que se hace para el largo plazo. Las decisiones

sobre la capacidad a corto plazo, que incluyen la asignación de personas y

máquinas disponibles a trabajos o actividades en el futuro cercano, deben

detallarse en términos de productos individuales y deben ser sumamente precisas.

Las decisiones de inventarios que resultan en acciones de compra tienden a ser

de corto plazo por naturaleza y a referirse a productos específicos. Los

pronósticos que conducen a estas decisiones deben cumplir los mismos

requerimientos que los pronósticos de programación a corto plazo: deben ser

sumamente precisos y establecer especificaciones para productos individuales.

Para las decisiones de inventarios y de programación, dada la gran cantidad de

artículos que generalmente se incluye, también se necesitará producir una gran

cantidad de pronósticos. De esta manera, a menudo se utilizará un sistema

computarizado de pronóstico para estas decisiones.

Los pronósticos se utilizan para muchos fines en comercialización, entre los que

están la planeación de las ventas, la introducción de nuevos productos, el diseño

de programas de comercialización, las decisiones sobre la fijación de precios, la

publicidad y la planeación de la distribución. El pronóstico no se limita a un

aspecto de comercialización; más bien, afecta a todas las decisiones en esta

función. En realidad, en ocasiones la responsabilidad del pronóstico se le asigna a

ella o a un equipo interfuncional en el que participe junto con personal de

operaciones y de finanzas.

6

En las funciones de finanzas, contabilidad y recursos humanos también existe un

interés importante en el pronóstico. Incluso en la tarea rutinaria de elaborar un

presupuesto o de calcular los costos se necesita un pronóstico sobre el volumen y

planes financieros fundamentados en el pronóstico de ventas. Recursos humanos

necesita un pronóstico para anticiparse a las decisiones de contratación y a los

presupuestos del personal.

En resumen, hay distintos tipos de decisiones en operaciones y diferentes

requerimientos para los pronósticos, como se muestra en la Tabla 11.1. En ésta

también se incluyen algunas de las decisiones en comercialización,

finanzas/contabilidad y recursos humanos para las cuales se necesita un

pronóstico e indica los tres tipos de métodos que se relacionan con aquéllas:

cualitativo, de series de tiempo y causales.

En términos generales, los métodos cualitativos de pronóstico se fundamentan en

juicios gerenciales; no utilizan modelos específicos. De esta manera, distintos

7

individuos pueden utilizar el método cualitativo y llegar a conclusiones muy

diferentes.

No obstante, los métodos cualitativos son útiles cuando faltan datos o cuando los

anteriores no son buenos predictores del futuro. En este caso, la persona que

toma las decisiones puede utilizar los mejores datos disponibles en un enfoque

cualitativo para obtener un pronóstico.

Existen dos tipos de métodos cuantitativos de pronósticos las series de tiempo y eI

pronóstico causal. En general utilizan un modelo subyacente para llegar a una

conclusión. La suposición básica en todos los casos es que los datos anteriores y

los patrones de los mismos son predictores confiables del futuro. Luego se

procesan mediante un modelo de series de tiempo causal para llegar a un

pronóstico.

En lo que resta del capítulo se hará referencia a rangos de corto, mediano y largo

plazo. Cuando se hable de este último se querrá indicar dos o más años en el

futuro, un horizonte común para la planeación de instalaciones y Procesos. El

"mediano plazo" se ha definido como entre seis meses a dos años, el marco

normal de tiempo para las decisiones de planeación agregada, elaboración de

presupuestos y otras decisiones sobre la asignación y la adquisición de recursos.

Y como corto plazo se entenderá el inferior a seis meses donde las decisiones

implican la procuración de materiales y la programación de tareas y actividades

particulares. Para las decisiones a corto plazo bastan los pronósticos que se

extienden más allá de los tiempos de demora para producción y procuración.

8

MÉTODOS CUALITATIVOS PARA EL PRONÓSTICO Como se ha señalado, en los métodos cualitativos de pronóstico se utilizan juicios

administrativos, experiencias, datos relevantes y un modelo matemático implícito

Dado esto último, es común que dos gerentes distintos lleguen a pronósticos

totalmente diferentes cuando utilizan métodos cualitativos.

Para algunas personas los pronósticos cualitativos deben utilizarse solamente

como último recurso. Esto no es totalmente cierto. Los pronósticos cualitativos se

deben utilizar cuando los datos anteriores no constituyan indicadores confiables de

las situaciones, futuras. Cuando esto sucede debe utilizarse el criterio personal

antes de elaborar el pronóstico. Los pronósticos cualitativos también se deben

utilizar en Ia introducción de nuevos productos, situación en la que existe una base

de datos histórica. En este caso, es posible utilizar métodos cualitativos para

desarrollar un pronóstico por analogía, "o por el uso selectivo de la información

que se obtenga de la investigación de mercado. Como se verá es posible adoptar

un enfoque sistemático aunque no se formule un modelo matemático explícito.

En la Tabla 11.2 se describen cuatro de los más conocidos métodos cualitativos

algunas de las características de cada uno. Como se puede advertir, los métodos

cualitativos se utilizan típicamente para el pronóstico a mediano y largo plazo en el

que se involucre el diseño del proceso o la capacidad de las instalaciones. Para

estas decisiones, generalmente no se puede disponer de datos anteriores, o de lo

contrario, de existir éstos, exhiben un patrón inestable.

Si bien en este capítulo no se hace una descripción detallada de los métodos

cualitativos, sí se hace notar su utilidad en situaciones determinadas. También se

advierte que los métodos cualitativos son costosos, en especial cuando se

necesitan pronósticos múltiples. A continuación se analizará el extremo opuesto:

métodos de series de tiempo, los cuales se adaptan bien a los pronósticos

múltiples de corto plazo.

9

1 1.3 PRONÓSTICOS DE SERIES DE TIEMPO Los métodos de series de tiempo sirven para análisis detallados de los patrones

de la demanda anterior en el transcurso de tiempo para proyectar tales patrones

hacia el futuro. Una de las suposiciones básicas de todos los métodos de series

de tiempo es que la demanda puede dividirse en componentes tales como el nivel

promedio, la tendencia, la estacionalidad, el ciclo y el error.

La estrategia básica en el pronóstico de series de tiempo consiste en identificar la

magnitud y la forma de cada componente con base en los datos anteriores

disponibles. Estos componentes a excepción del componente aleatorio, se

proyectan luego hacia el futuro. Si solamente se deja fuera un pequeño

10

componente aleatorio y el patrón persiste en el futuro, se habrá obtenido un

pronóstico confiable.

Un ejemplo de la descomposición de una serie de tiempo es el siguiente:

y(t)=(a+bt)[f(t)l+e (11.1)

En donde y(f) = demanda durante el periodo t

a = nivel

b = tendencia

f(t) = factor estacional (multiplicativo)

g = error casual

Como se puede observar, este modelo de serie de tiempo tiene un nivel, una

tendencia, un factor estacional, y un término de error aleatorio. Cada uno de estos

términos se calcularía a partir de los datos anteriores para desarrollar una

ecuación que luego se utiliza para pronosticar la demanda futura.

En el estudio del pronóstico de las series de tiempo se utilizan los siguientes

Símbolos y terminología:

D, = demanda durante el periodo t

Ft + 1 = demanda pronosticada para el periodo t + 1

et = Dt - Ft = Error pronosticado en el periodo t

At = promedio calculado durante el periodo t

La imagen general es que nos encontramos al final del periodo t, que se acaba de

advertir el valor de D, y que se está elaborando un pronóstico para los periodos t +

1,t + 2, t + 3,y así sucesivamente.

11

1 1.4 PROMEDIOS MÓVILES

El método más sencillo para el pronóstico de series de tiempo es el método de los

promedios móviles. Para éste se supone que la serie de tiempo solamente cuenta

con un componente de nivel, además de un componente aleatorio. No se supone

la existencia de patrones estacionales, tendencias o ciclos en los datos sobre la

demanda. Sin embargo, en versiones más avanzadas del promedio móvil se

pueden incluir diversos componentes.

Cuando se utiliza un promedio móvil, se selecciona un número de periodos (N)

para los cálculos. Entonces la demanda promedio At para los periodos N

anteriores en el momento t se calcula de la siguiente manera:

At =

N

Dt + Dt + ….. + Dt-n + 1

Como se supone que la serie de tiempo es plana (u horizontal), el mejor

pronóstico para el periodo t + 1 es simplemente una continuación de la demanda

promedio que se observa a lo largo del periodo t. De esta manera se tiene:

Ft+1 = At

Cada vez que se calcula Ft+1 se incluye la demanda más reciente en el promedio y

se deja la observación, más antigua de la demanda. Este procedimiento mantiene

periodos de la demanda en el pronóstico y deja que el promedio se mueva a

medida que se observan nuevos datos de demanda.

En la Tabla 11.3 se utiliza un promedio móvil de tres periodos para fines de

pronóstico. Adviértase cómo el promedio móvil se compensa por un periodo para

obtener el pronóstico móvil. El error de pronóstico también se conoce en la tabla

como la diferencia entre la demanda actual y Ia pronosticada. Siempre utilice el

pronóstico para el periodo t(Ft) en el cálculo de los errores de pronóstico, no el

promedio para el periodo t (At).

12

En la gráfica de la Figura 11.2 se muestran los datos de la demanda del ejemplo,

el promedio móvil de tres periodos y un periodo móvil de seis periodos. Es una

buena idea graficar siempre los datos y los pronósticos antes de hacer

comparaciones.

13

Adviértase cómo el promedio móvil de seis periodos responde más lentamente a

los cambios en la demanda que el periodo móvil de tres periodos. Como regla

general, mientras más prolongado sea el periodo que promedia, más lenta la

respuesta a los cambios en la demanda. De esta manera, un periodo más largo

tiene la ventaja de proporcionar estabilidad al pronóstico pero la desventaja de

responder más lentamente a las modificaciones reales en el nivel de demanda. El

analista de pronósticos debe seleccionar el trueque adecuado entre estabilidad y

tiempo de respuesta optando por una duración promedio N.

Una manera de hacer que el promedio móvil responda con mayor rapidez a los

cambios en la demanda es colocar relativamente más peso en las demandas

recientes que en las anteriores. A esto se le llama promedio móvil ponderado, el

cual se calcula de la siguiente manera:

Ft+1= At=W1Dt+ W2Dt-1 + ……. + WnDt-n +1

Con la condición siguiente:

∑ wi =1

En el promedio móvil ponderado, es posible especificar cualquier peso deseado

siempre y cuando sumen 1. Por ejemplo, si se tienen tres demandas D1 = 10, 2, =

19, y D3 =29, el promedio móvil ordinario para los tres periodos es de 19.0. Con

pesos de .5, .3 y.2, el promedio móvil sopesado para los tres periodos es de

27.9.Eneste caso, el peso de .5 se aplicó al tercer periodo, .3 al segundo periodo y

.2 al primero. Adviértase en este ejemplo cómo el promedio móvil ponderado ha

respondido más rápidamente que el promedio móvil ordinario al aumento en la

demanda a 29 en el tercer periodo. Adviértase también que el promedio móvil

simple es solamente un caso especial del promedio rnovil ponderado donde todos

los pesos son iguales Wt = 1/N.

14

Una de las desventajas del promedio móvil ponderado es que toda la historia de

la demanda para N periodos debe acarrearse con el cálculo. Además la respuesta

a un promedio móvil ponderado no se puede cambiar fácilmente sin modificar

cada uno de los pesos. Para superar estas dificultades se ha desarrollado el

método de suavizamiento exponencial.

11.5 SUAVIZAMIENTO EXPONENCIAL

El suavizamiento exponencial se fundamenta en la sencilla idea de que es posible

calcular un nuevo promedio a partir de otro antiguo y la demanda observada más

reciente. Supóngase, por ejemplo, que se tiene un antiguo promedio de 20 y que

solamente se ha observado una demanda de 24.Parece lógico que el nuevo

promedio estará entre 20 y 24, según qué tanto, peso se desee Poner sobre la

demanda que se acaba de observar contra el peso en el antiguo promedio.

Para formalizarla lógica anterior, se puede escribir

At= αDt + (1 – α) At-1

En este caso, At-1 es el antiguo promedio (20), Dt la demanda que se acaba de

observar (24) y α la proporción del peso que se pone sobre la nueva demanda

frente al promedio antiguo (0≤ a ≤ 1).

Como ejemplo, supóngase que se utilizan los valores, α = .1, D1= 24, y At-1=20,

Luego, a partir de la Ecuación (11,.4), se tiene que At = 20.4. Si α = .5, se tiene

que A = 22, y si α = .9, se tiene At = 23.6. Así, At puede variar entre el antiguo

promedio de 20 y la demanda de24, según el valor de a que se utilice. Si se desea

que α, tenga una respuesta muy sensible a la demanda reciente, se debe escoger

un valor grande de α si, por el contrario, se desea que At responda más

lentamente, entonces a debe ser más pequeño. En la mayor parte del trabajo de

15

pronósticos, se le da a α un valor entre .1 y .3 para mantener una estabilidad

razonable.

En el suavizamiento exponencial simple, como en el caso de los promedios

móviles, se supone que la serie de tiempo es plana, que no tiene ciclos ni

componentes de tendencia o de estacionalidad. Luego el pronóstico de

suavizamiento exponencial para el periodo siguiente simplemente es el promedio

que se obtiene a través del periodo actual. Esto es,

Ft+1 = At

En este caso, el pronóstico también se desfasa a partir del promedio suavizado.

Se puede sustituir la relación precedente en la Ecuación (11.4) para obtener la

siguiente:

Ft+1 = αDt + (1 - α) Ft (11.s)

En ocasiones esta forma alternativa de un suavizamiento exponencial simple, o de

primer orden, es más conveniente que la Ecuación (11.a) por que utiliza

pronósticos en lugar de promedios.

Otra manera de considerar el suavizamiento exponencial es con el reacomodo de

los términos en el extremo derecho de la ecuación (11 .5), lo que da

Ft+1 =Ft +α( Dt -Ft)

Esta forma indica que el nuevo pronóstico es el antiguo pronóstico más una

proporción del error entre la demanda observada y el antiguo pronóstico. La

proporción del error que se utiliza puede controlarse con la elección de α.

Por ejemplo, supóngase que se había pronosticado F5 = 1OO para el periodo 5 y

que se acaba de observar que la demanda para éste es D5= 120. En este caso, se

tiene un error de D5 - F5 = 20. Si α = .1, entonces se añade únicamente 10 por

ciento de este error al pronóstico antiguo para hacer el ajuste para el hecho de

16

que la demanda ha superado el pronóstico. Por lo tanto, en este caso el pronóstico

para el periodo 6 es F6 = 100 + .1(20) = 102. Adviértase, cuando se utiliza una

constante de suavizamiento de .1 que no se está reaccionando con demasía al

hecho de que se acaba de observar una demanda que superó el pronóstico que

se hizo. Sin embargo, si se quiere reaccionar más rápidamente a incrementos

como éste en la demanda, se debe elevar el valor de α. Por ejemplo, ¿cuál sería el

pronóstico para el periodo 6 si α = .5 o α = .7?

(Respuesta: F6 = 110 para α=.5 y F6=114 para α = .7.)

Los estudiantes a menudo se preguntan por qué se ha dado el nombre de

"suavizamiento exponencial" a este método. Se puede demostrar

matemáticamente que los pesos en cada uno de los datos anteriores de demanda

Se reducen exponencialmente, por un factor de (1 - α), hasta que se alcance la

demanda del primer periodo y el pronóstico inicial F1. Dado que los pesos sobre

las demandas anteriores se reducen exponencialmente con el paso del tiempo y

todos los pesos suman 1, el suavizamiento exponencial es solamente una forma

especial del promedio móvil ponderado.

17

En la Tabla 11.4 se calculan dos pronósticos emparejados exponencialmente para

α= .1 y d= .3 utilizando los mismos datos de demanda de la Tabla.11.3 como se

puede observar, el pronóstico de a = .3 responde más rápidamente a los cambios

En la demanda, pero es menos estable que α = .1. ¿Entonces cuál de estos

pronósticos es el mejor?

Antes de responder a esta pregunta obsérvense algunos renglones de la Tabla

11.4. En el renglón 1, se da el pronóstico inicial para el periodo 1, Ft= 15, como

valor inicial. La demanda para el periodo L es de solamente 10 unidades, por lo

que se reducirá el pronóstico para el periodo 2. Para a = .1, el nuevo pronóstico F,

será de 14.5 y para α = .3, será de 13.5. (Verifique usted mismo estas cifras.) Es

por esto que se afirma que el pronóstico reacciona más rápidamente a los

cambios en la demanda para los valores más elevados de a, pero es menos

estable, puesto que no Sabemos si el promedio subyacente de largo plazo se ha

modificado o si solamente se observa una fluctuación aleatoria en el primer

periodo.

Para responder la pregunta de cuál es el mejor promedio, se necesita observarla

información y los errores de pronóstico a 1o largo de un periodo bastante

prolongado. En la Tabla 11.4 se calculan dos medidas de error de pronóstico para

15 periodos. Una de ellas es simplemente la suma aritmética de todos los errores,

lo cual refleja el sesgo en el método de pronóstico. Lo ideal es que esta suma sea

0' En la Tabla 11.4, ambos métodos tienen un sesgo positivo, donde α= .1 produce

más sesgo que α = .3

La segunda medida de error de pronóstico es la desviación absoluta. En este

caso, se añade el valor absoluto de los errores, de tal manera que los errores

negativos no cancelen los errores positivos. EI resultado es una medida de Ia

varianza en el método de pronóstico. la desviación absoluta total para a = .1 es

menor que para α=.3. De esta manera, se tiene el interesante resultado de que el

18

pronóstico de α = .1 tiene un sesgo mayor, pero menos desviación absoluta que el

pronóstico de α = .3

En este caso no está claro cuál debe ser la elección entre ambos métodos;

solamente depende de Ia preferencia personal entre el sesgo y Ia desviación. Sin

embargo, si el pronóstico tiene tanto una desviación como un sesgo menores,

entonces se le preferirá sin duda.

El procedimiento para elegir un valor de α está claro ahora. Se debe hacer un

pronóstico para los distintos valores de α. Si uno de los valores de α produce un

pronóstico con menos sesgo y menos desviación que los otros, entonces se

prefiere este valor. Sino existe una opción clara, se debe considerar la posibilidad

de hacer trueques entre el sesgo y la desviación cuando se elija el valor adecuado

de α.

Desafortunadamente, el suavizamiento exponencial simple no siempre se puede

utilizar en la práctica debido a tendencias ó a efectos estacionales en los datos.

Cuando éstos existen, es posible acudir al suavizamiento de segundo orden, de

tercer orden, de corrección de tendencia, o estacionalidad. Algunos de estos

métodos más avanzados se presentan en el suplemento del capítulo.

11.6 ERRORES DE PRONÓSTICO

Cuando se utiliza el suavizamiento exponencial, sea sencillo o más avanzado, se

debe hacer un cálculo del error de pronóstico junto con el promedio suavizado.

Este cálculo de error puede utilizarse para distintos fines:

1. Para supervisar las observaciones erráticas en la demanda, o las no

representativas por fuera de límites, Ios cuales deben evaluarse

cuidadosamente, e incluso rechazarse de los datos.

2. Para determinar cuándo el método de pronóstico ya no está rastreando la

demanda real y necesita volverse a programar.

19

3. Para determinar los valores de parámetros (por ejemplo, N y o) que

permiten el pronóstico con el mínimo de error.

4. Para fijar inventarios o capacidades de seguridad y con ello garantizar un

nivel deseado de protección en contra del agotamiento de las existencias.

Los tres primeros usos se cubrirán a continuación; el cuarto se toca más adelante,

en el Capítulo 15.

En el trabajo de pronóstico existen cuatro formas distintas de medir el error

acumulativo del pronóstico a largo plazo durante varios periodos. (Recuérdese que

et= Dt- t es el error de pronóstico para el periodo f, como se define arriba.)

Suma acumulada de errores de pronóstico

Error cuadrático medio

Desviación media absoluta en errores de pronóstico

Errores porcentuales de la media absoluta

(Se expresa como porcentaje)

20

Adviértase que n es el número de periodos pasados que se utiliza para calcular las

mediciones de error acumulado.

Ya nos hemos referido al valor de CFE como al sesgo en el pronóstico. Lo ideal es

que el sesgo sea igual a cero, si lo errores positivos se compensan con los

negativos. Sin embargo, si el pronóstico siempre es bajo, por ejemplo, el error será

positivo en cada periodo y el CFE será un número positivo grande, lo cual indica

un pronóstico con sesgo.

La segunda y la tercera fórmulas miden la varianza en el pronóstico. La raíz

cuadrada de MSE es la bien conocida desviación estándar (o). MSE utiliza el

cuadrado de cada término de error para que los errores positivo y negativo no se

cancelen el uno al otro. Otra medida de la varianza, MAD, se calcula a partir de los

valores absolutos del error en cada periodo y no de 1os errores al cuadrado. MAD

es solamente el error promedio de n periodos sin tomar en cuenta el signo del

error en cada periodo. En la práctica, MAD se ha utilizado ampliamente en el

trabajo de pronósticos por que es fácil de comprender y utilizar.

La última medida del error acumulado de pronóstico (MAPE) normaliza los

cálculos de error mediante el cálculo de un error porcentual. Esto permitirá

comparar los errores de pronóstico para distintos datos de series de tiempo. Por

ejemplo, si una serie de tiempo tiene valores bajos de demanda y otra otros

mucho más elevados, el MAPE será una forma precisa de comparar los errores

para estas dos series de tiempo.

Cuando se utiliza el suavizamiento exponencial, es común calcular la desviación

media absoluta suavizada, la cual se define de la siguiente manera:

MADt= α lDt - F,l +(1-α) MADt+1

21

En este caso, la nueva MAD, o MAD, es sencillamente una fracción a de la

desviación absoluta actual más (1 - α) veces la MAD antiguo. Esto es análogo a la

Ecuación (11 4), puesto que la MAD se suaviza de la misma manera que el

promedio MADt es solamente un promedio ponderado exponencialmente de los

términos absolutos de error.

Si debe calcular la MADt actual para cada periodo junto con el promedio del

pronóstico. Entonces se puede utilizar la MADt para detectar un dato fuera de

límites, la demanda mediante la comparación entre la desviación observada y la

MADt.

Si la desviación observada es mayor que 3.75 MADt se tiene razón de sospechar

que la demanda puede ser un valor extremo. Esto es comparable a determinar si

un valor observado de demanda cae fuera de tres desviaciones estándar (o) para

la distribución normal. Esto es cierto porque σ= 1.25 MADt para la distribución

normal. En la Tabla11.4, se calculó MADt para σ= .3. Como se puede observar,

ninguno de los errores de la demanda se ubican fuera de 3.75 MADt, por lo que no

se sospechan datos fuera de límites.

El segundo uso de la MAD, es determinar si el pronóstico está rastreando los

valores reales de la serie de tiempo. Para determinar esto, se calcula una señal de

rastreo, de esta manera:

Señal de rastreo = TS =

MADt

CFE

Así, la señal de rastreo es un cálculo del sesgo (error acumulado del pronóstico)

en el numerador dividido entre el estimado más reciente de MADt Si sé supone

que las variaciones en la demanda serán aleatorias, entonces los límites de

control de +_ 6 en la señal de rastreo deben asegurar solamente una probabilidad

del 3 por ciento de que la casualidad superará los límites. De esta manera, cuando

22

la ceñía de rastreo es superior a +6, se debe poner un alto al método de

pronóstico y reprogramarlo para que se acerque más a la demanda observada. En

la Tabla 11.4, Ia señal de rastreo no es superior a +-6 en ningún periodo. Por lo

tanto, se considera que el pronóstico está siguiendo a la demanda actual con

suficiente cercanía.

En los sistemas de pronóstico por computadora, resulta sumamente importante

incorporar los controles de error del tipo que se menciona arriba. Esto garantizará

que el sistema no se salga de control. En vez de eso, se notifica al usuario cuando

se detectan los puntos fuera de límites en demanda o cuando la señal de rastreo

es demasiado grande.

Como un ejemplo de estos cálculos, hágase referencia a los primeros renglones

de la Tabla 11.4. En las últimas dos columnas de la tabla se ha calculado la MAD

suavizada y la señal de rastreo. Si se comienza con la suposición arbitraria de que

MADo = 7 se puede calcular MAD1 a partir de la fórmula dada anteriormente como

sigue, donde α = .3

MAD1=.3 | 10-15 I +.7(7)=6.4

En forma similar, la señal de rastreo para el periodo 1 es el error acumulativo

dividido entre MAD1:

TS=5/6.4= -.8

Como ejercicio, calcule MAD' y la señal de rastreo para el periodo 2 y compare sus

resultados con los de la Tabla 11.4.

11.7 PRONÓSTICOS AVANZADOS DE SERIES DE TIEMPO

El suavizamiento exponencial adaptativo constituye una variante del

suavizamiento exponencial a la cual se le ha prestado mucha atención. En una de

las formas de este enfoque se utiliza el suavizamiento de primer orden, pero se

cambia el coeficiente de suavizamiento en cada pronóstico en +.05 para

23

determinar cuál de los tres pronósticos tiene el menor error de pronóstico. El valor

resultante de a se utiliza para el pronóstico del siguiente periodo. Se deja que el

coeficiente de emparejamiento se incremente a un máximo de .95 y se reduzca a

un mínimo de .05.

Otro tipo de suavizamiento adaptativo consiste en ajustar α continuamente con

base en el error actual de pronóstico. Por ejemplo, se puede ajustar α para el error

de pronóstico suavizado. Si existe un gran error de pronóstico, a será más grande

hasta que el pronóstico vuelva a su carril. Cuando el error es más pequeño,

también a será pequeño y se conseguirá un pronóstico estable. Parece que este

método funciona bastante bien en situaciones de pronóstico de inventarios.

En la Tabla 11.5 se hace un resumen de cuatro métodos de pronósticos de series

de tiempo. Ya se han analizado dos de ellos, que son el promedio móvil y el

suavizamiento exponencial, hasta cierto punto. Los otros dos se analizan

brevemente a continuación.

Cualquier modelo matemático deseado puede ajustarse a una serie de tiempo

como la que se muestra en la Ecuación (11.1), con los componentes de nivel,

tendencia y estacionalidad. Por ejemplo, un modelo puede ajustarse mediante los

métodos de regresión lineal o el uso de métodos no lineales. En algunos casos, el

modelo resultante puede proporcionar un pronóstico más preciso que el

suavizamiento exponencial. Sin embargo, un modelo ajustado a la medida es más

caro, por lo que deben hacerse algunas concesiones entre la precisión y el costo

del modelo.

Para ayudar a los analistas en el pronóstico del trabajo, se ha desarrollado el

complejo método Box-Jenkins para el pronóstico de series de tiempo. Esta técnica

tiene una fase especial para la identificación del modelo, y permite un análisis más

preciso de los modelos propuestos que lo que es posible con los otros métodos.

24

Necesita cerca de 60 periodos de datos anteriores y es demasiado caro para

utilizarse en el pronóstico de rutina de muchos artículos. Sin embargo, para un

pronóstico especial de ventas que implique una decisión costosa, debe ser -

obligatorio.

En resumen, los métodos de series de tiempo son útiles para los pronósticos a

corto y mediano plazo cuando se espera que el patrón de la demanda permanezca

estable. Los pronósticos de series de tiempo a menudo constituyen insumos para

las decisiones que se refieren a la planeación de la producción agregada, la

elaboración de presupuestos, la asignación de recursos, los inventarios y la

programación. Los pronósticos de series de tiempo no son por lo regular útiles

para las decisiones sobre la planeación de las instalaciones o la selección de

procesos porque implican periodos muy prolongados.

25

11.8 MÉTODOS CAUSALES DE PRONÓSTICO En general, los métodos causales de pronóstico desarrollan un modelo de causa y

efecto entre la demanda y otras variables. Por ejemplo, la demanda de helado

puede relacionarse con la población, la temperatura promedio durante el verano, y

el tiempo. Es posible recopilar información sobre estas variables y conducir un

análisis para determinar la validez del modelo que se propone" Uno de los

métodos causales mejor conocidos es el de regresión, que generalmente se

enseña en los cursos de estadística.

Para los métodos de regresión tiene que especificarse un modelo antes de que se

recopile la información y se lleve a cabo el análisis. El caso más sencillo es el

siguiente en el modelo lineal de una sola variable:

Y= a + bx

Donde Y= demanda estimada

x = variable independiente (que hipotéticamente provoca y

α = intersección con y

b = Pendiente

Se recopila información para este modelo y se calculan los parámetros a y b.

Luego pueden hacerse estimados de la demanda a partir de la ecuación superior

por supuesto que también se pueden desarrollar modelos más complejos de

regresión múltiple.

Se ilustrará el pronóstico de regresión lineal con un sencillo ejemplo. Supóngase

que interesa calcular la demanda de periódicos con base en la población local. La

demanda de periódicos durante los últimos ocho años (y,) y la población

correspondiente en una pequeña población (x,) se muestran en la Tabla 11.6. Con

los datos disponibles, el primer paso es calcular los valores de a y de b para la

línea. Esto se hace con alguno de los muchos paquetes de estadística, como

Excel, Minitab, SPSS, o SAS. El resultado en este caso es α – 1.34 y b = 2.01. La

26

mejor ecuación (con mínimos cuadrados) para predecir la demanda de periódicos

es por lo tanto y= -1. 34 + 2.01 x. Para esta ecuación se observa que la tasa de

crecimiento de periódicos es 2.01 (miles de copias) para cada incremento de 10

000 personas en la población. Esta tasa, o tendencia, de aumento permitiría

proyectar la demanda de periódicos en los años futuros a partir de los estimados

para Ia población, con lo que se supone que una ecuación lineal sigue pudiéndose

adaptar a la población como variable de predicción.

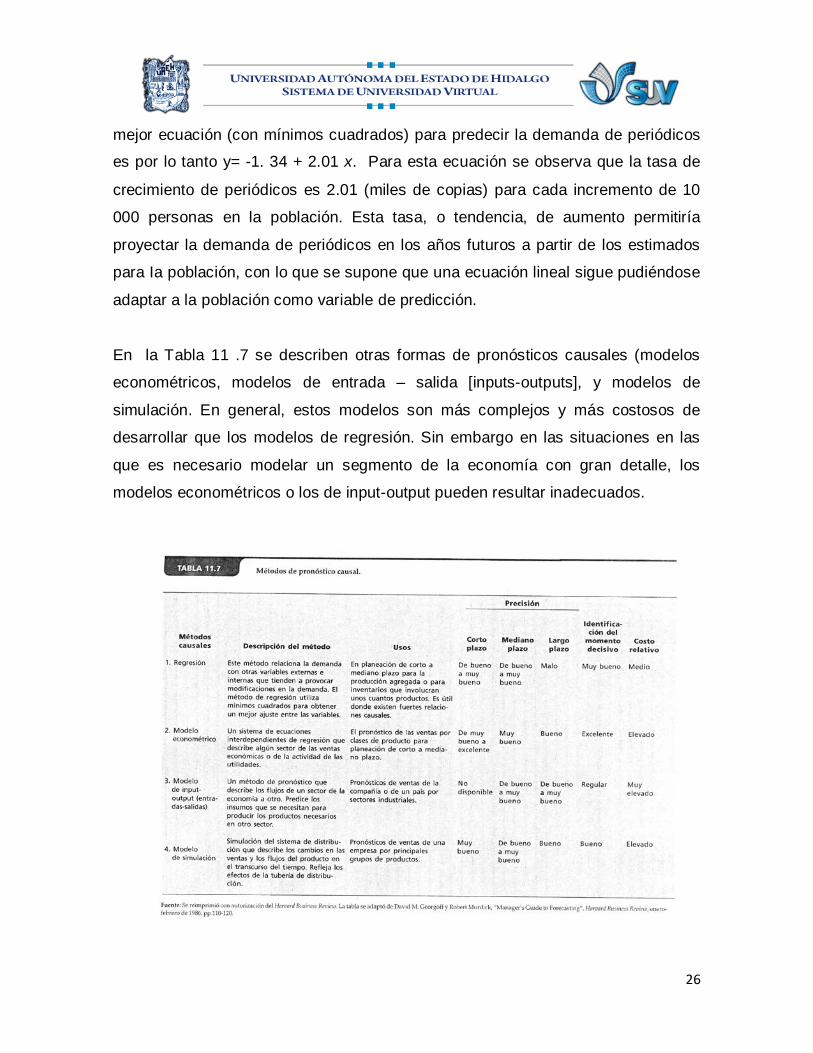

En la Tabla 11 .7 se describen otras formas de pronósticos causales (modelos

econométricos, modelos de entrada – salida [inputs-outputs], y modelos de

simulación. En general, estos modelos son más complejos y más costosos de

desarrollar que los modelos de regresión. Sin embargo en las situaciones en las

que es necesario modelar un segmento de la economía con gran detalle, los

modelos econométricos o los de input-output pueden resultar inadecuados.

27

Los modelos de simulación resultan especialmente útiles cuando se modela una

cadena de suministro o un sistema de logística para fines de pronóstico. Por

ejemplo, supóngase que se desea calcular la demanda de tubos catódicos para

televisor. En este caso, es posible construir un modelo de simulación mediante la

representación de los conductos de distribución desde el fabricante de tubos de

cristal hasta el fabricante de tubos catódicos para televisor hasta el fabricante del

aparato y finalmente llegar hasta las cadenas de distribución de mayoreo y de

menudeo; todas las importaciones, inventarios y exportaciones de la cadena de

suministro deben incluirse. A través de este modelo se obtiene un pronóstico

razonable para los tubos catódicos de televisor en varios años futuros.

Una de las características más importantes de los modelos causales es que se les

utiliza para predecir momentos decisivos en la función de la demanda. En

comparación, los modelos de series de tiempo solamente se pueden utilizar para

predecir el patrón de la demanda futura con base en el pasado; no pueden

predecir las subidas y bajadas en la demanda.

Debido a esta capacidad para predecir momentos decisivos, en general Ios

modelos causales son más precisos que los modelos de series de tiempo para

pronósticos a mediano y largo plazo. Por lo tanto, los modelos causales se utilizan

más ampliamente en 1a planeación de las instalaciones y de los procesos de

operaciones, No obstante, el pronóstico sigue siendo una ciencia inexacta. Como

demostración, en el recuadro de la página 149 se incluyen algunas famosas citas

al respecto. Éstas advierten sobre algunos de los peligros de los pronósticos,

como la inestabilidad de las series de tiempo, la incertidumbre del futuro, las

dificultades para predecirlos momentos decisivos y la falta de visibilidad total hacia

el futuro.

28

11.9 SELECCIÓN DE UN MÉTODO DE PRONÓSTICO En esta sección se presenta un marco de referencias para seleccionar entre los

métodos cualitativo, de series de tiempo y causal. En esta tarea, los factores más

importantes son los siguientes:

1. Complejidades del usuario y del sistema. ¿Qué tan refinados son los

gerentes, dentro y fuera de operaciones, que deben utilizar los resultados de los

pronósticos? Se ha descubierto que el método de pronóstico debe empatarse a los

conocimientos y al grado de complejidad técnica que maneje el usuario. En

general, los gerentes no están dispuestos a utilizar los resultados que se obtienen

de técnicas que no entienden.

Otro factor relacionado es la situación de los sistemas de pronóstico que se

utilizan actualmente. Los sistemas de pronóstico tienden a evolucionar hacia

métodos matemáticamente más complejos; no cambian en un Solo gran paso. Por

tanto, el método que se escoja no debe ser demasiado avanzado ni complicado

para sus usuarios ni encontrarse en un grado muy superior de avance respecto del

actual sistema de pronóstico. Aún más, en ocasiones, los modelos más sencillos

pueden tener un mejor desempeño, por lo que la complicación no es la meta

última.

2. Tiempo y recursos disponibles. La selección de un método de pronóstico

depende del tiempo del que se dispone para recopilar información y preparar el

pronóstico. Esto puede implicar e1 tiempo de los usuarios, de los encargados del

pronóstico y de los recopiladores de datos. La preparación de un pronóstico muy

complejo para el cual debe recopilarse la mayor parte de la información puede

requerir varios meses y costar miles de dólares. Los pronósticos de rutina que

elaboran los sistemas computarizados probablemente tengan un costo y una

duración modestos.

29

3. Uso o características de decisión. Como se señaló al iniciar el capítulo, el

método de pronóstico debe relacionarse con el uso a que se destina o con las

decisiones que se necesita tomar. A su vez lo primero depende de características

tales como la precisión, el horizonte de tiempo del pronóstico y la cantidad de

artículos a incluir en este, por ejemplo, para las decisiones de inventario,

programación y filiación, de precios se necesitan pronósticos muy precisos a corto

plazo para una gran cantidad de artículos. Los métodos de series de tiempo son

ideales para satisfacer estos requerimientos.

Por otro lado, las decisiones qué implican procesos, planeación de instalaciones y

programas de comercialización son a largo plazo y exigen menor Precisión para

un solo estimado de la demanda total. Los métodos cualitativos o causales)

tienden a ser más adecuados para tales decisiones. En el rango del mediano

plazo, se encuentran la planeación agregada, la elaboración de presupuestos de

capital y las decisiones relativas a la introducción de nuevos productos, para lo

cual a menudo se utilizan métodos causales o de series de tiempo.

4. Disponibilidad de la información. A menudo, la selección del método de

pronóstico se limita por la información disponible. En un modelo econométrico

quizás se necesite información de la que sencillamente no se puede disponer en el

corto plazo; por lo tanto, debe escogerse un método alternativo. Para el método

Box-Jenkins de series de tiempo se necesitan aproximadamente 60 puntos de

información (cinco años de datos mensuales). La calidad de los datos disponibles

también importa. Cuando son deficientes, los pronósticos también lo serán. Se les

debe verificar para desechar factores extraños o puntos inusuales.

5. Patrón de la información. Éste afectará la elección del tipo de método de

pronóstico. Si la serie de tiempo es plana, como se ha supuesto en la mayor parte

del capítulo, se puede utilizar un método de primer orden. Sin embargo, si en los

datos se observan tendencias o patrones estacionales, se requerirán métodos

30

más avanzados. El patrón en la información también determinará si basta con un

método de series de tiempo, o si se necesita uno causal. Si aquél es inestable con

el transcurso del tiempo, quizás se seleccione uno cualitativo. De esta manera, el

patrón de la información constituye uno de los factores más importantes que

afectan la selección de un método de pronóstico. Una manera de detectar el

patrón es al ubicar los datos en una gráfica. Esto siempre debe ser el primer paso

cuando se hace un pronóstico.

Otro aspecto relativo a la selección de métodos de pronóstico es la diferencia

entre el ajuste y la predicción. Cuando se prueban modelos distintos, a menudo se

considera que el modelo que mejor se ajusta a los datos históricos (con menos

errores) también es el mejor modelo para predecir. Esto es falso. Por ejemplo,

supóngase que se obtuvieron observaciones sobre la demanda durante los últimos

ocho periodos y que se desea ajustar el mejor modelo de series de tiempo a estos

datos. Es posible elaborar un modelo polinomial de grado siete que se adapte

exactamente a cada uno de los anteriores ocho puntos de toma de datos. Pero

este modelo no es necesariamente el que mejor predice el futuro.

Lo será aquel que describa la serie de tiempo subyacente pero no es una fuerza

adaptada a la información. La manera correcta de adaptar los modelos con base

en la información anterior consiste en separar el ajuste y la predicción del modelo.

En primer lugar se divide al conjunto de datos en dos partes. A continuación se

adaptar varios modelos con base en suposiciones razonables acerca de la

temporalidad, las tendencias y el ciclo al primer conjunto de datos. Estos modelos

se utilizan para predecir valores para el segundo conjunto de datos y el que tenga

menos errores en el segundo conjunto es el mejor modelo. En este enfoque se

utiliza el ajuste en el primer conjunto de datos y la predicción en el segundo como

base para la selección del modelo.

31

Fuente de información Extractos del Capítulo 11 “Pronosticos”; Roger G. Schroeder; Traducción Ma. Guadalupe Cevallos Almada, Joaquín Ramos Santalla. Administración de operaciones;: Casos y conceptos contemporáneos,{México; McGraw Hill Interamericana, 2005. 1ª Edición. PP. 228 - 249