UNIVERSIDAD DE GUAYAQUIL FACULTAD DE INGENIERÍA INDUSTRIAL DEPARTAMENTO ACADEMICO DE GRADUACIÓN SEMINARIO DE GRADUACIÓN TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TITULO DE INGENIERO INDUSTRIAL AREA GESTIÓN DE LA PRODUCCIÓN TEMA OPTIMIZACION DE RECURSOS DEL TALLER HINO DE MAQUINARIAS Y VEHÍCULOS S. A. AUTOR RODRÍGUEZ NEIRA ALFREDO BERNARDO DIRECTOR DE TESIS Ing. Ind. Muñoz Ruiz Angel Alberto 2004 – 2005 GUAYAQUIL - ECUADOR

Transcript

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE INGENIERÍA INDUSTRIAL

DEPARTAMENTO ACADEMICO DE GRADUACIÓN

SEMINARIO DE GRADUACIÓN

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TITULO DE

INGENIERO INDUSTRIAL

AREA GESTIÓN DE LA PRODUCCIÓN

TEMA OPTIMIZACION DE RECURSOS DEL TALLER HINO DE

MAQUINARIAS Y VEHÍCULOS S. A.

AUTOR RODRÍGUEZ NEIRA ALFREDO BERNARDO

DIRECTOR DE TESIS Ing. Ind. Muñoz Ruiz Angel Alberto

2004 – 2005 GUAYAQUIL - ECUADOR

“ La responsabilidad de los hechos, ideas y doctrinas expuestos en esta Tesis corresponden exclusivamente al autor.” Firma: ...................................................... Alfredo Bernardo Rodríguez Neira 091774032-6

AGRADECIMIENTO

Primeramente agradezco a nuestro Padre Todo Poderoso ya que sin El

nada viera sido posible también por su espontánea ayuda, apoyo y colaboración

expreso en esta líneas mis más sinceros agradecimientos a mi madre, mi esposa

y a las demás personas que hicieron posible la culminación exitosa de esta tesis.

RESUMEN

TEMA:Optimización de recursos de taller Hino de Maquinarias y Vehículos S.A. Autor: Rodríguez Neira Alfredo Esta tesis realizada en Maquinarias y Vehículos S.A.; específicamente en el área de Servicio Técnico Hino, por medio de una encuesta realizada a los clientes en la entrega de las unidades detectó como principal problema el incumplimiento en la fecha de entrega provocada por dos causas primarias como son: el desabastecimiento de repuestos de alta rotación que daban paso a compras locales y los tiempos improductivos por espera de dichas compras y de trabajos a terceros ( revestimientos de frenos ). La propuesta principal consiste en la habilitación del departamento de frenos con una inversión inicial de $1471.83 ya que Mavesa cuenta con la infraestructura y maquinas-herramientas nuevas, y de éste modo se optimiza el recurso físico. Al utilizar la mano de obra existente en el taller Hino, mejora la productividad y se optimiza el recurso humano. Considerando la demanda existente para el flujo de caja proyectado se obtiene un TIR de 119.89%, se recupera la inversión el séptimo mes del primer año. La habilitación de éste departamento de frenos incrementaría la productividad del Servicio Técnico Hino, reduce los trabajos a terceros, mejora la atención , aumentaría sus clientes y por ende la rentabilidad de la Empresa.

INDICE

CAPITULO I

INTRODUCCION

Pag.

1.1 Antecedentes.

1.1.1 Reseña Histórica de Mavesa. 1

1.1.2 Ubicación de la Empresa. 3

1.1.3 Identificación con el CIIU. 4

1.1.4 Actividad de la Empresa. 4

1.1.5 Misión. 5

1.1.6 Visión. 6

1.2 Justificativo.

1.2.1 Importancia. 6

1.2.2 Utilidad. 7

1.2.3 Problemas que se desean resolver. 7

1.3 Objetivos.

1.3.1 Objetivo general. 7

1.3.2 Objetivo específico. 8

1.4 Marco teórico. 8

CAPITULO II

IDENTIFICACIÓN EMPRESARIAL

2.1 Razones Sociales en Mavesa. 10

2.2 Infraestructura de Mavesa. 10

2.3 Organigrama Funcional.

2.3.1 Organigrama General de Mavesa. 12

2.3.2 Organigrama de Taller Hino. 12

2.3.3 Funciones del Personal del Taller Hino. 12

2.4 Descripción del área a estudiar. 15

2.4.1 Políticas de Servicio Técnico Hino. 16

2.5 Distribución de Planta. 24

2.6 Descripción del proceso. 25

2.6.1 Maquinarias, herramientas, principales del taller hino. 32

Maquinarias y Vehículos S.A. inicia su vida empresarial en 1936, año en el

que el Sr. Augusto Dillón Valdez forma la compañía “A. Dillón”, asociándose en

1940 con el Sr. Sergio E. Pérez para formar “A Dillón & Cía.”, su actividad se basó

en representaciones de seguros de: Sea Insurance Company Ltda. y Alliance

Assurance Company Limited, venta de productos químicos y materiales de

limpieza de las marcas West y Wyandotte, como línea colateral integró aceites y

lubricantes Sinclair.

En el año 1941 entramos a distribuir los productos “Internacional Harvester”

para la Costa de Ecuador.

En 1958 Sergio E. Pérez adquirió la totalidad de acciones de Augusto Dillón,

definiendo una nueva razón social “Sergio E. Pérez sucesor de A. Dillón & Cía.” La

cual desaparece a fines de 1963 conformándose dos nuevas empresas:

“Maquinarias y Vehículos S.A.” y “Sergio E. Pérez C. Ltda.”. La primera

tendría como misión la venta de equipos personales y la segunda realizar ventas

sobre pedidos directos.

En 1965 se firma el contrato de distribución de vehículos HINO MOTORS de

Japón.

A partir de 1970 y con el afán de dar un mejor servicio a los clientes se decide

especializarse en dos áreas principales de negocios, equipos agrícolas de la marca “Internacional

Harvester” y camiones “HINO”.

Tres años después se formó “Industrial Inmobiliaria Chepeval C. Ltda.”. Compañía que es

propietaria de todos los inmuebles en los que funciona “Maquinarias y Vehículos S.A.”, “Sr. E.

Pérez C. Ltda.” y taller “Setecsa”.

En 1984, las empresas del “Grupo Pérez” abren su capital incorporando a nuevos

accionistas en especial a importantes entidades del sector bancario, financiero nacional y

extranjero.

En el primer semestre de 1991 son 22 los accionistas de la compañía principal, entre ellos 4

bancos del exterior, 6 locales, 6 financieras. Sin embargo, la compañía Inversiones del Centro S.A.

representaba la proporción más fuerte del capital social. En este mismo año se resuelve la fusión

de las principales empresas del grupo Industrial Inmobiliaria Chepeval S.A. Sergio E. Pérez, e

Importadora y Exportadora S.A. con Maquinarias y Vehículos S.A. Para 1995 los cuatro mayores

accionistas en ese orden eran: Andean Investmant Ltda.; Sergio E. Pérez Valdez, Financiera de la

República y Financiera Andina S.A.

La empresa Andean Investmant Ltda.; representaba el 92.34% del capital social de

Maquinarias y Vehículos S.A.; además tiene presencia significativa dentro de la Compañía por lo

que logro obtener una fuerte relación comercial – financiera que consolidó la posición de liderazgo

de la compañía en su género de trabajo.

En mayo del año 2001 el 94,73% del paquete de accionario de la compañía Corporación

Multi BG es vendida al Ing. Kleber Vaca Garzón, con quien se inicia una nueva etapa de visión

empresarial, formando un nuevo grupo empresarial en el Ecuador, MAVESA, formado por

Maquinarias y Vehículos S.A., Ecuatoriana de Motores, Plenitor, Petrodesa, Clamide y Stellacorp.

Maquinarias y Vehículos S.A. tiene su instalación principal en la ciudad de Guayaquil

sucursales en Quito y Ambato una agencia en Guayaquil y en Latacunga y tres agencias en Quito

y Cuenca con representaciones en Machala y Santo Domingo de los Colorados.

1.1.2 Ubicación de la empresa

MAQUINARIAS Y VEHÍCULOS S.A., se encuentra ubicada al norte de la

ciudad de Guayaquil-Ecuador.

Dirección: Av. Juan Tanca Marengo Km. 3,5 PBX 2272600 – 2272022 Fax

(2273561). Webside: www.mavesa.com.ec.

Mavesa Quito está ubicada en la Panamericana Norte Km 6 1/2 Telf: (02)

2481315.

Sus concesionarios están ubicados:

Ecuatoriana de Motores Ambato Panamericana Norte 1/2 Telf: (03) 2844700.

Super Dealer Sto. Domingo Av. Chone y Pedro V. Maldonado Telf: (02)

2741745.

Oro Auto Machala Av. Pasquisha Km. 1 (07) 2934677.

1.1.3 Identificación con el CIIU.

Mavesa como Servicio Técnico de reparaciones de vehículos según la

Clasificación Industrial Internacional Unificada tiene el código 9513.

1.1.4 Actividad de la empresa.

En la actualidad Maquinarias y Vehículos S.A. se dedica a las siguientes

actividades:

� Importación y venta de camiones Hino (marca japonesa).

� Servicio Técnico Hino.

� Ensamble de camiones Hino.

� Importación y ventas de automóviles Citroen (marca francesa).

� Servicio Técnico Citroen.

� Venta de furgones para camiones.

� Venta de repuestos y accesorios Hino y Citroen.

� Importación y venta de Cajones para recolectores de basura (marca brasileña).

Su red de distribución de venta y servicios abarca las principales ciudades del país con

cuatro concesionarios entre los que sobresalen MAVESA Guayaquil.

Sus instalaciones en el país cuentan con los mejores estándares de calidad exigidos por el

JAPÓN y FRANCIA, y compite con los mejores centros de servicio de toda América.

Además en el año 2003; Ecuador (MAVESA), es considerado por HINO MOTORS JAPÓN

como el mayor importador de camiones HINO en América.

1.1.5 Misión.

Brindar un excelente servicio a sus clientes, satisfaciendo sus necesidades

en todo momento y en cualquier lugar del país, demostrando la alta calidad del

vehículo y de la Red de Servicio Hino para de esta forma incrementar la venta de

vehículos y obtener una ganancia razonable al mismo tiempo que contribuimos a

la sociedad.

Impulsar el desarrollo de las actividades individuales y empresariales de sus

clientes, proveedores, empleados, accionistas y de la comunidad en que nos

desenvolvemos mediante acciones comerciales que constituyen un sólido soporte

para su crecimiento.

1.1.6 Visión

Tener la mejor Red de Servicio, estandarizada a nivel nacional, que permita

a nuestros clientes obtener un servicio de alta calidad sobrepasando sus

expectativas a un precio razonable.

Con base en la amplia experiencia que hemos acumulado en el área de

vehículos, aplicando una filosofía que nos comprometa con la excelencia en el

servicio y considerando al cliente como la persona más importante de la

organización, trabajamos para convertirnos en un referente del sector automotriz

del Ecuador mediante la provisión de servicios y soluciones con elevados índices

de calidad y tecnología y una atención profesional y personalizada.

1.2 Justificativo

1.2.1 Importancia

La importancia es reconocer las debilidades existentes en el área de Taller

porque estas perjudican de una u otra forma la imagen y credibilidad de la

organización, por eso es necesario encontrar soluciones a los desatinos existentes

en cada área que trabaja en conjunto con el área de Taller Hino.

1.2.2 Utilidad.

La utilidad de tener un buen stock de repuestos nos conlleva a conseguir

credibilidad en nuestros clientes ya que para los servicios solicitados en el área de

Taller es necesario los repuestos para realizar las reparaciones.

1.2.3 Problemas que se desean resolver.

Los problemas que se desean resolver es cuando no se tienen un buen

stock y se procede hacer una compra local para cumplir con el trabajo del cliente,

de igual manera los trabajos a terceros (revestimiento de frenos) se recurre a

contratista externos, cabe recalcar que Mavesa tiene que recargar un porcentaje

para obtener una pequeña ganancia del mismo, el repuesto que se compró sube

de precio y provoca una molestia económica al cliente sin mencionar al tiempo que

se pierde por transportaciòn. Este problema provoca la pérdida de clientes

potenciales para la empresa y se pierde credibilidad.

1.3 Objetivos

1.3.1 Objetivos generales.

Optimizar el stock de repuestos mediante un plan estratégico porque de este

dependerá cubrir la demanda del Taller de Camiones marca Hino.

Mejorar la productividad de la Empresa, optimizando sus recursos y de esta

manera mejorar su rentabilidad.

1.3.3 Objetivos específicos.

Evaluar las pérdidas que ocasionan el no cumplir con las fechas de entregas

indicadas a los clientes del Taller.

Establecer las causas por las cuales no existe un buen control en las

importaciones de repuestos tomando en consideración la demanda de

reparaciones de la unidades de los clientes, minimizar en un 80% las compras

locales y los trabajos a terceros a los diferentes proveedores.

Determinar la existencia de las falencias al realizar los inventarios de

repuestos o según requerimientos de Taller Hino.

1.4 Marco teórico

La actividad principal de procesos realizados en MAVESA es el ensamble de vehículos HINO, además de realizar servicio técnico para los mismos así como para autos CITROEN, los cuales se complementan con repuestos y accesorios originales para los mismos productos. Existen un sin número de actividades dentro del proceso de ensamble el cual se considera la base más importante de la empresa. En los diferentes departamentos de MAVESA existen actividades que podrían describirse como operaciones, transportes e inspección del producto o control de calidad. El presente análisis de proceso se lo realizará tomando en cuenta las herramientas y maquinarias que faciliten el ensamblaje, así como la participación del personal y sus incidencias en la producción final. Tesis del Sr. Raúl Mata Muñoz. Tema: Optimización de los procesos de ensamble de vehículos Hino en Mavesa/Fecha: 7 Noviembre del 2003.

� Dispensario Médico.

� Bodega de Camiones.

� Área de Exhibición de Camiones.

� Departamento de Furgones.

La empresa está constituida con capital propio para el mejor desarrollo de

sus actividades. Sus instalaciones cuentan con los mejores estándares de calidad

exigidos por el fabricante.

CAPITULO II

IDENTIFICACIÓN EMPRESARIAL

2.1 Razones sociales en MAVESA.

Maquinarias y Vehículos S.A. cuenta con las razones sociales de:

� Mavesa S.A.

� Petrodesa S.A.

� Clamide S.A.

� Stellacorp S.A.

� Plenitor S.A.

El detalle de empleados por cada razón social se encuentra detallado en el

(Anexo 2).

2.2 Infraestructura de MAVESA.

La empresa MAQUINARIAS Y VEHÍCULOS S.A. en la ciudad de Guayaquil

cuenta con las siguientes áreas y departamentos:

� Área Administrativa.

� Área de Ventas Repuestos Hino y Citroen.

� Área de Ventas (Show Room) Vehículos y Postventa.

� Departamento Servicio Técnico Hino.

� Departamento Servicio Técnico Citroen.

� Departamento de Ensamble Vehículos HINO.

� Taller Crono Servicio.

� Sistemas de Embrague.

� Alineación, Balanceo y Convergencia.

� Comprobación Bombas de Inyección.

� Edificio Comedor

MAVESA cuenta con todos los servicios basados fundamentales y

necesarios para su buen funcionamiento como son:

� Bienes inmuebles.

� Bienes muebles.

� Agua potable.

� Luz eléctrica. (Planta propia)

� Telecomunicación externa e interna.

� Talleres, galpones, bodegas.

� Instalaciones sanitarias.

� Buen servicio de drenaje y alcantarillado con sus respectivas trampas de grasa.

� Patios de exhibición interiores y exteriores.

� Vías de acceso a la planta.

2.3 Organigrama funcional

2.3.1 Organigrama general de MAVESA

Analizando la organización y actividades a la que se dedica la empresa, vale

recalcar que su organización se encuentra en una estructura de tipo staff lineal,

tanto en sus funciones como a nivel jerárquico, así como se aprecia en su

organigrama estructural. (Anexo 3)

Las funciones, responsabilidades y jerarquía de cada uno de sus miembros

que conforman la empresa MAVESA, están representada por la presidencia de la

misma.

2.3.2 Organigrama de taller HINO

En el Anexo 4 encontraremos el organigrama funcional del Servicio Técnico

Hino general que está encabezado por un Gerente Nacional de Servicio el mismo

que tiene su oficina en la matriz de Guayaquil y desde aquí controla las demás

sucursales y distribuidores.

2.3.3 Funciones del personal del taller HINO.

Gerente de servicio.- Su función es participar activamente en los pedidos

de repuestos analizando y sustentando las cantidades solicitadas, buscar

alternativas viables y confiables cuando no hay los repuestos.

Es el responsable del manejo de la cartera de clientes debe velar por el

crecimiento sostenido de la misma, controlar que la comunicación de temas

técnicos con nuestros clientes sea adecuada.

Elaborar su plan estratégico ejecutarlo a lo largo del año, presentar nuevas

acciones orientadas al crecimiento del negocio, realizar el presupuesto de ventas,

informar mensualmente los resultados a la Gerencia General.

Supervisor de taller.- Sus funciones son de atender al cliente, entregar la

unidad al Jefe de Taller, elaborar el presupuesto, autorizar el arreglo previo la

autorización del cliente, inspeccionar el trabajo realizado previo a la entrega,

entregar la unidad al cliente y dar las recomendaciones necesarias al cliente e

informar las actividades a la Gerencia de Servicio.

También está encargado de dar charlas de presentación de productos a

grupos, mecánicos y clientes, efectúa inspecciones de control de calidad del

producto ensamblado, mantiene actualizados los precios de proveedores de

trabajos externos y asesorar a ventas en asuntos técnicos.

Jefe de taller.- Esta encargado de supervisar a los mecánicos asesorarlos

en las reparaciones, controla el tiempo de trabajo de acuerdo al tarifario de Hino,

programa el entrenamiento de los mecánicos.

Además es el responsable de controlar la limpieza de las áreas de trabajo de

los mecánicos, programa el aseo diario de los baños y vestidores del taller y

coordina la limpieza y el mantenimiento de equipos del taller.

Servicio al cliente.- Este departamento es el encargado de crear y

mantener la base de datos de clientes del taller haciendo el seguimiento para que

realicen el chequeo obligatorio de 1000 y 5000 Km.; mantiene contacto con

nuestros distribuidores para elaborar presupuestos y presentarlos a los clientes.

Otra de sus funciones es de atender a los clientes interesados en los

paquetes de servicio y mostrar las opciones disponibles, como contratos de

servicio nocturno y fines de semana, vender tarjetas prepago de servicios.

Mecánico.- Es el encargado de ejecutar el trabajo de acuerdo a la orden de

trabajo del cliente, reportar el inicio y fin de las tareas asignadas en la orden de

trabajo.

Los mecánicos son responsables de cuidar sus herramientas y tiene la

obligación de informar al superior si una herramienta se rompe, se pierde o daña

para efectuar el reemplazo respectivo; deben asistir a los cursos de capacitación

que se dicten en la empresa sacando el mayor provecho posible y poner en

práctica lo aprendido.

2.4 Descripción del área a estudiar

Esta tesis está enfocada en el área de Taller Hino; cuya función principal es

brindar un buen servicio de calidad después de la venta del producto, teniendo en

cuenta la fortaleza que representa la marca HINO y la imagen que esta

proyectando Mavesa en el sector transportista y camionero en estos últimos años.

El área de Taller Hino esta constituido por los siguientes departamentos:

� Departamento de Gerencia Técnica

� Departamento de asesor de servicio

� Departamento de servicio al cliente

� Departamento de alineación y balanceo

� Departamento de reparación de componentes de motor

� Departamento de reconstrucción de embrague

� Departamento de enderezado y pintura

� Bodega de herramientas

� Proveeduría de repuestos para taller

� Sala de espera para clientes

� Caja

� Laboratorio de Inyección

� Área de Trabajo

2.4.1 Políticas de servicio técnico HINO.

Objetivos

� Hacer que el Servicio Técnico de post venta, sea rentable.

� Mayor y mejor aprovechamiento de la capacidad instalada.

� Aumentar el número de clientes y lograr su fidelidad de la empresa.

� Mejorar la imagen de la empresa.

Definición. - Para la recepción, diagnóstico y reparación de vehículos Hino y

Citroën, en los talleres de Servicios Públicos se cumplirá lo que se dispone en este

documento.

Recepción de los vehículos.- El Gerente de Servicios Hino, en Guayaquil y

Quito, los jefes de Servicios Citroën en Guayaquil y Quito son los responsables de

recibir los vehículos que ingresan para mantenimiento de garantía, mantenimiento

preventivo y correctivo.

Hacer que la utilización del Servicio Técnico que proporciona la Compañía,

sea una experiencia positiva y agradables para los clientes externos e internos,

por lo que se los atenderá en forma diligente, con amabilidad y cortesía. Se les

entregará una tarjeta de presentación.

Escuchar con atención y sin interrupciones la descripción del problema. Preguntar

únicamente por obtener mayor claridad respecto al mismo.

Determinar si el trabajo va ser bajo la cobertura de garantía en base a la libreta de garantía

previamente entregada al cliente. En ese caso, verificar la fecha de venta del vehículo y si el

cliente ha cumplido con el plan de mantenimiento establecido por fábrica para esta cobertura. No

se dará servicio de garantía sin confirmar estos datos.

Identificar si el vehículo viene por una reparación repetida. De ser así registrar la reparación

de la que fue objeto y la fecha, verificar en el archivo la Orden con la que se realizó la reparación (

misma condición, originada por las mismas causas ) y adoptar los correctivos necesarios.

Registrar en la Orden de Trabajo los datos del vehículo y del cliente, incluyendo kilometraje

y número de cédula de identidad ( aunque no haya una casilla para ello )

Registrar con claridad y con la mayor exactitud la información y los

requerimientos del cliente de manera que facilite identificar la falla.

Anotar los daños destacables que tenga el vehículo en pintura, vidrios, carrocerías, cabina,

tapicería, parachoques, etc. En el caso de vehículos siniestrados, previo a su reparación, se

tomarán fotografías: una de cada frente, una de cada ángulo, dos del panel de instrumentos y dos

de las condiciones más relevantes.

Registrar la forma de pago indicada por el cliente (tarjeta de crédito, efectivo o cheque

certificado).

Solicitar al cliente que recoja sus efectos personales y aquellos objetos que

no tengan relación con el funcionamiento del vehículo. Se le proveerá una funda

para ello y se hará que un ayudante revise el interior del vehículo, inclusive bajo

los asientos, en los furgones, en los cajones, en los volteos. Si, a pesar de esa

revisión, se encuentra algo durante el diagnóstico o la reparación, se colocará en

una funda debidamente identificada y entregará en caja para que sea devuelta al

cliente con la factura.

No se aceptará que se dejen en el vehículo objetos, paquetes o fundas y un asistente

verificará y registrará los accesorios y herramientas e ingresará el vehículo al taller.

Orden de trabajo .- Toda orden de trabajo se debe abrir con un estimado de

una hora /hombre, para un diagnostico. Esto se le explica al cliente verbalmente.

En caso de que el cliente no decida hacer la reparación, se le cobrara él diagnóstico.

La orden de trabajo se ubicará siempre tras del parabrisas frente al puesto de conductor.

Diagnóstico .- Con asistencia de un mecánico, se realiza el diagnóstico

desarmando lo mínimo indispensable (si el cliente no aprueba un presupuesto, se

deberá armar y dejar como estaba).

En la base del diagnóstico se alistara las partes a cambiarse, a repararse y eventualmente a

reconstruirse. Se hará un presupuesto incluyendo la lista de repuestos, mano de obra(de acuerdo

al tempario) y los trabajos de terceros, para solucionar y eliminar la talla diagnosticada, en base a

lo indicado por el cliente.

Presupuesto .- Antes de iniciar una reparación, se debe informarle al cliente

sobre el diagnóstico, en forma sumaria, el presupuesto incluido el total de la

reparación acumulada y el estimado previo si fuera del caso; y, obtener su

aprobación. Advertir que de encontrarse daños ocultos, conforme avance la

reparación, se le informara oportunamente. Esto paso si se lo puede hacer por fax,

e-mail o teléfono. En este último caso se debe anotar el nombre de la persona, la

hora, la fecha en que aprobó el presupuesto de reparación.

En caso de vehículo siniestrado, con cobertura de seguro, se espera hasta quince días la

autorización para la reparación, pasado ese tiempo se notificara a la aseguradora para que retire el

vehículo, previo el pago de diagnostico y el tiempo de bodegaje. Este último tendrá el precio de

$4.00 diarios para vehículo de trabajo y $2.00 para automóviles, 4x4, y otros similares.

Mientras no se tenga la aprobación del presupuesto por parte del cliente, el

auto permanecerá fuera de las áreas de trabajo. Se prohíbe que en la áreas de

trabajo permanezcan vehículos que no estén en proceso de reparación o cuya

reparación haya concluido.

Servicio al cliente hará el seguimiento respecto a los vehículos que están en

espera de la aprobación del presupuesto, en base a la información que le

proporciona el Gerente o Jefe de Servicio. Pasado una semana el cliente no da

respuesta, el Gerente Ejecutivo hará la gestión personalmente.

Procedimientos.- Los repuestos que deben cambiarse o corregirse serán determinado por

el Gerente o Jefe de Servicio, quien hará las correspondientes requisiciones debidamente

firmadas, en el formato establecido. En área de repuestos no aprovisionara ningún repuesto, parte

o pieza, si la requisición no cumple esa condición.

El jefe de bodega o el encargado de repuestos, para la entrega de los repuestos nuevos,

que la hará en el sitio donde esta reparando el vehículo, pedirá los repuestos defectuosos o

desgastados y guardará en fundas o cartones que se identificaran con el numero de la orden de

trabajo. Cuando el vehículo este para ser retirado, entregaran los repuestos viejos al Gerente o jefe

de taller para que a su vez entregue al cliente.

Los clientes no proporcionan su propios repuestos. Por excepción se podrá aceptar, lo que

será aprobado por el Gerente o Jefe de Servicio.

No se removerá la parte o pieza del vehículo sino se obtiene la pieza para el recambio, es

decir, el repuesto.

Reparación. - Para empezar una reparación, se requiere el presupuesto

aprobado por el cliente ( dueño del vehículo o aseguradora ) lo que una vez

verificado será dispuesto por el Gerente o Jefe de Área.

Cada mecánico registrara el código de la actividad, junto con un breve comentario del

trabajo realizado y el tiempo que dedica a la reparación de un vehículo. Indicando la hora de inició

y la hora de término. Se hará el cierre de tiempo inmediatamente después de terminar la

reparación de un vehículo . indicando la hora de inicio y la hora de término . Se hará el cierre del

tiempo inmediatamente después de terminar la reparación.

El Gerente o Jefe de taller supervisara la reparación durante el proceso

verificando que se hagan los arreglos necesarios, se cambian las

piezas desgastadas o defectuosas de manera que e entregué un trabajo que

satisfaga al cliente.

Es responsabilidad del Gerente o Jefe de Área, hacer una gestión que asegure la calidad de

la reparación, esto es que se haga en una solo visita y dure el tiempo que la técnica que lo

establece.

Las piezas grandes deben almacenarse en una bodega especial colocándoles

edificaciones que permitan su ubicación inmediata.

En caso de reclamo de un cliente de una reparación defectuoso, se dispondrá la repetición

de la misma en forma inmediata, por parte de un técnico diferente que halla hecho la reparación

motivo del reclamo.

Las parte o piezas que se vayan desarmando o desmontando se deben almacenar en

gavetas de día- día, con la identificación de numero de orden de trabajo. Las gavetas, las jordanas

diarias, se guardaran en un sitio seguro destinado para el efecto que estará a cargo de los

mecánicos que rotaran semanalmente, sin que ellos supongan dejar de hacer su trabajo.

Los electrónicos necesariamente incluirán el numero de calibración, los vehículos

siniestrados deben desarmarse en el área de enderezado.

Para fallas que implique soluciones progresivas, se estimara en el primer presupuesto, una

aproximación del valor de la reparación y se le ira informando al cliente sobre las variaciones

conforme avanza el arreglo, para ir obteniendo su autorización. Esto no opera para compañías de

seguros, en ese caso, el presupuesto debe ser definitivo.

Las piezas grandes deben almacenarse en una bodega especial colocando identificaciones

que su ubicación inmediata.

Reparaciones por reproceso o repetidas tienen prioridad; de abrirse una orden de trabajo y

contabilizarse.

Si no se tiene la certeza de que hay el repuesto en stock o se puede conseguir en mercado,

no se debe remover del vehículo el repuesto desgastado o defectuoso.

De ser necesario importar el repuesto, se le hará conocer al cliente el valor del mismo

incluido el transporte aéreo el costo del courier y la nacionalización, deberá cancelar por

adelantado el valor de la transportación.

Terminada la reparación del vehículo por parte del técnico asignado, este comunicara al

Gerente o Jefe de Área, quien una vez realizadas las pruebas de funcionamiento respectivas,

como parte del control de calidad, se establecerán los conceptos y valores cargados verificando

que estos sean exactamente iguales a los aprobados por el cliente, cuando haya diferencias, estas

deberán ser sustentadas y justificadas. Procederá a cerrar la orden de trabajo.

Entrega .- Igual que la recepción la entrega de los vehículos reparados, es

responsabilidad del Gerente de Area y de los Jefes de taller, según la localidad.

Una vez que el cliente presente la factura original cancelada, el vehículo puede ser

entregado. En el caso de vehículos siniestrados, amparados con seguros, se procederá de

acuerdo a lo convenido con la Compañía de Seguros.

Para el acto de entrega se observara el siguiente procedimiento:

Verificar la factura, explicar al cliente los arreglos o reparaciones realizadas.

Hacerle conocer lo que debe y no debe hacer en su vehículo para evitar

que se descomponga. Entregarle en una hoja impresa las recomendaciones.

Con la lista de repuesto utilizado en la reparación y sus facturas, chequear y

entregar los repuestos viejos, en una funda o caja de cartón y solicitarle

amablemente que se lo lleve, ya que es política de la empresa para dar seguridad

a los clientes. Entregar las herramientas y accesorios registrados cuando recibió

el vehículo.

Revisar que el vehículo este en las mismas condiciones de su ingreso (pintura, vidrios,

tapizados, golpes, abolladura), excepto los cambios operados por la operación de que ha sido

objeto.

Hacer que el cliente compruebe la bondad de la reparación realizada y reciba a satisfacción

el servicio.

2.5 Distribución de planta

La distribución de los departamentos de Mavesa se encuentra detallado en

el diagrama de Planta del Taller Hino en el anexo 5.

2.6 Descripción del proceso

� Emisión de la orden de trabajo por parte del Supervisor del Taller; dicha orden

constará de fecha de la recepción, hora de ingreso, nombre del cliente,

dirección, teléfono, (En la parte de datos del Cliente); luego se detalla todos los

datos del vehículo tales como: número de chasis, número de motor, modelo,

color, año, placa, kilometraje, etc.

� Luego se realiza un inventario de accesorios del vehículo incluyendo el nivel de

combustible.

� A continuación se detalla el trabajo que se le va a realizar al vehículo para

terminar con la emisión de la orden se procede a revisar golpes, ralladuras,

manchas, etc., y se registran en la orden, el supervisor firma la orden y se la

hace firmar al Cliente.

� La orden de trabajo consta de un original y dos copias; la original es entregada

al departamento de servicio al cliente para que se registre el ingreso al

sistema, una de las copias se entrega al cliente para el momento de retirar la

unidad y la otra el supervisor se la entrega al jefe de taller explicando los

pormenores de la reparación. (Anexo 6).

� El jefe de taller ingresa la unidad al lugar de trabajo y se la designa a un

mecánico.

� El mecánico revisa la orden y comprueba si el inventario esta conforme luego

realiza un diagnóstico previo a la reparación a realizar; esto incluye el desarme

o desmonte de piezas.

� El jefe de taller en conjunto con el mecánico llenan un listado de repuestos en

una hoja de requisición de repuestos; está lleva la firma del jefe y después se

la entrega al Departamento de Proveeduría de Repuestos. (Anexo 7).

� El Departamento de repuestos se encarga de ingresar los repuestos a la

respectiva orden de trabajo por medio de la red del sistema y a su vez le

entrega los repuestos al jefe de taller.

� El jefe de taller recibe los repuestos con la respectiva copia de la factura a la

determinada orden de trabajo para constatar el repuesto, la cantidad y su

precio. (Anexo 8).

� El jefe de taller le entrega al mecánico los repuestos para que pueda realizar

su trabajo.

� El mecánico procede a la limpieza respectiva de las piezas y a instalar los

repuestos nuevos; termina haciendo un chequeo fijándose si desaparecieron

las fallas.

� El jefe de taller realiza una prueba de ruta si el caso lo amerita revisando si

todas las tareas fueron realizados correctamente.

� Si la prueba es positiva; procede a codificar la orden de trabajo por medio de

códigos descritos en un tempario de trabajo.

� En este tempario cada tarea cuenta con un tiempo estándar, por lo tanto en la

orden de trabajo constará tantos códigos como tareas fueron realizadas.

(Anexo 9 y 10).

� Esta orden codificada y firmada por el jefe de taller llega al Departamento de

Servicio al Cliente donde se procede a ingresar al sistema los códigos y a

cerrar la orden de trabajo para imprimir una pre-factura. (Anexo 11).

� También existe un código por cada mecánico; el cual sirve para llevar un

control de horas laboradas por mecánico, es decir que al ingresar los códigos

de tarea al sistema también se ingresa a que mecánico pertenecen esas horas.

� Si el cliente no se encuentra en el taller; el Departamento de Servicio al Cliente

lo llama por teléfono para informarle que el vehículo esta listo para retirarlo.

� Cuando el cliente se acerca cancelar en la Caja se procede a facturar y se le

entrega una orden de salida del vehículo con una copia, una de estas el cliente

se la entrega al Supervisor para que le entregue el vehículo. (Anexo 12 y 13).

� El supervisor le hace constatar al cliente que el inventario inicial esta igual a la

entrega del vehículo; también le entrega los repuestos viejos y le da una

explicación de los trabajos realizados y algunas recomendaciones si son

necesarias.

� La otra copia el cliente se la entrega al guardia de seguridad al momento de

salir el vehículo.

� Si al momento de la prueba, el jefe de taller comprueba que el problema

persiste, el vehículo regresa al mecánico hasta que este en supervisión de sus

superiores resuelva el problema.

� Si la reparación del vehículo necesitará una reparación externa como por

ejemplo: revestir zapatas de frenos, baquetear radiador o rectificar motores,

entonces el Departamento de Servicio al Cliente procede a elaborar una orden

de compra en el sistema y llama telefónicamente al proveedor correspondiente

para que venga a retirar el trabajo a realizar. (Anexo 14).

� Al momento de que el proveedor regresa con el trabajo realizado y su factura

correspondiente; el Departamento de Servicio al Cliente ingresa el valor a la

orden de trabajo; esto se lo conoce como cierre de orden de compra. (Anexo

15).

� Los proveedores de trabajo a terceros trabajan con créditos de dos a quince

días.

A continuación se presenta el diagrama de procesos de la siguiente

reparación:

� Cambio de aceite de motor.

� Cambio de filtro de combustible y purgar el sistema.

� Limpieza de filtro de aire.

� Engrasar la unidad.

� Calibración de frenos.

� Calibración de embrague.

Esta reparación se la considera como mantenimiento preventivo y los

clientes por lo general esperan el vehículo hasta al termino de la reparación.

Sin embargo en esta ocasión se presenta el problema cuando se termina el

stock de un filtro y necesitan hacer una compra local retrasando la hora de

entrega.

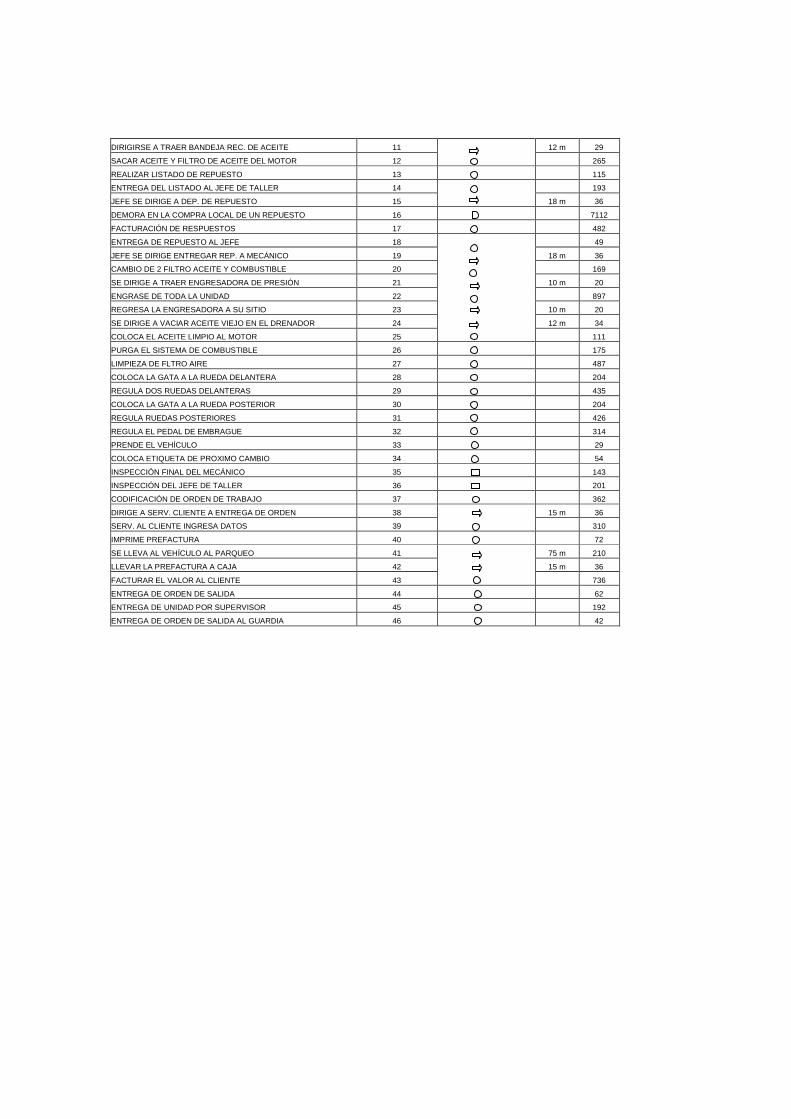

METODO ACTUAL

HORA MINUTO SEGUNDO

TIEMPO 4 24 58

FECHA 08-03-04 RESUMEN GENERAL

PROVINCIA GUAYAS INICIO

SIMBOLO #ACTIVIDADES DISTANCIA TIEMPO CIUDAD GUAYAQUIL ACTIVIDAD

EMPRESA MAVESA OPERACIÓN 29 7209

TALLER HINO TRANSPORTE 11 252 682

CLIENTE SR. VERDEZOTO DEMORA 1 7112

INSPECCION 5 895

TOTAL 46 252 15858

OPERACIONES ACTIVIDAD SIMBOLO DISTANCIA TIEMPO

INGRESO DE DATOS EN LE ORDEN DE TRABAJO 1 150

INV. DE PERTENENCIAS DEL CLIENTE 2 311

DETALLE DE TRABAJOS A REALIZAR 3 255

INSPECCIÓN VISUAL DEL VEHÍCULO 4 155

ENTREGAR COPIA AL SERV. AL CLIENTE 5 12

LLEVAR OTRA COPIA AL SERV. AL CLIENTE 6 12 m 29

INSPECCIÓN DEL JEFE DE TALLER AL AL ORDEN 7 164

INGRESAR LA UNIDAD AL PUESTO DE TRABAJO 8 55 m 196

DESIGNACIÓN DEL TRABAJO AL MECÁNICO 9 96

INSPECCIÓN DE ORDEN E INV. POR MECÁNICO 10 232

DIRIGIRSE A TRAER BANDEJA REC. DE ACEITE 11 12 m 29

SACAR ACEITE Y FILTRO DE ACEITE DEL MOTOR 12 265

REALIZAR LISTADO DE REPUESTO 13 115

ENTREGA DEL LISTADO AL JEFE DE TALLER 14 193

JEFE SE DIRIGE A DEP. DE REPUESTO 15 18 m 36

DEMORA EN LA COMPRA LOCAL DE UN REPUESTO 16 7112

FACTURACIÓN DE RESPUESTOS 17 482

ENTREGA DE REPUESTO AL JEFE 18 49

JEFE SE DIRIGE ENTREGAR REP. A MECÁNICO 19 18 m 36

CAMBIO DE 2 FILTRO ACEITE Y COMBUSTIBLE 20 169

SE DIRIGE A TRAER ENGRESADORA DE PRESIÓN 21 10 m 20

ENGRASE DE TODA LA UNIDAD 22 897

REGRESA LA ENGRESADORA A SU SITIO 23 10 m 20

SE DIRIGE A VACIAR ACEITE VIEJO EN EL DRENADOR 24 12 m 34

COLOCA EL ACEITE LIMPIO AL MOTOR 25 111

PURGA EL SISTEMA DE COMBUSTIBLE 26 175

LIMPIEZA DE FLTRO AIRE 27 487

COLOCA LA GATA A LA RUEDA DELANTERA 28 204

REGULA DOS RUEDAS DELANTERAS 29 435

COLOCA LA GATA A LA RUEDA POSTERIOR 30 204

REGULA RUEDAS POSTERIORES 31 426

REGULA EL PEDAL DE EMBRAGUE 32 314

PRENDE EL VEHÍCULO 33 29

COLOCA ETIQUETA DE PROXIMO CAMBIO 34 54

INSPECCIÓN FINAL DEL MECÁNICO 35 143

INSPECCIÓN DEL JEFE DE TALLER 36 201

CODIFICACIÓN DE ORDEN DE TRABAJO 37 362

DIRIGE A SERV. CLIENTE A ENTREGA DE ORDEN 38 15 m 36

SERV. AL CLIENTE INGRESA DATOS 39 310

IMPRIME PREFACTURA 40 72

SE LLEVA AL VEHÍCULO AL PARQUEO 41 75 m 210

LLEVAR LA PREFACTURA A CAJA 42 15 m 36

FACTURAR EL VALOR AL CLIENTE 43 736

ENTREGA DE ORDEN DE SALIDA 44 62

ENTREGA DE UNIDAD POR SUPERVISOR 45 192

ENTREGA DE ORDEN DE SALIDA AL GUARDIA 46 42

2.6.1 Maquinarias y herramientas principales del ta ller HINO

En la actualidad MAVESA cuenta con una bodega de herramientas muy

completa que se detalla a continuación:

� 302 herramientas especiales marca HINO

� 586 herramientas marca SNAPON

� cajas corredizas de herramientas completas para los mecánicos

� 1 alineadora Jhon Bean

� 1 Banco rotativo de motor

� 1 desmontadora universal aro 14 a 26

� elevadores hidráulicos

� 1 equilibradora de rueda marca RAV

� 12 gatos deslizantes de 17600 Lbs.

� 2 gatos deslizantes d 30800 Lbs.

� 1 lavadora de piezas

� 1 remachadora reumática

� 1 prensa de 30 Tnl.

� 1 comprobador digital de temperatura

� 8 embaques de 12 Tnl.

� 6 embaques de 10 Tnl.

� 1 Test para comprensión del motor

� 2 Compresores de aire

2.6.2 Descripción del flujo de información.

Para una mejor comprensión se analizan utilizando la herramienta del

diagrama de flujo. Por la complejidad del flujo de la unidad al momento de la

reparación se presentan dos diagramas de flujo, en el primero se muestra el flujo

del vehículo.

El segundo se muestra el flujo de la documentación, es decir de la orden de

trabajo, requisición de repuestos hasta convertirse en factura y luego en orden de

salida.

2.7 Inventario de recursos humanos

El servicio técnico Hino cuenta con los siguientes recursos humanos:

Gerente de Servicio ( 1 )

Supervisor de Taller ( 1 )

Jefe de Taller ( 1 )

Servicio al Cliente ( 1 )

Cajera ( 1 )

Mecánicos categoría A ( 4 )

Mecánicos categoría B ( 2 )

Mecánicos categoría C ( 1 )

En la actualidad el Gerente de Servicio es general para los dos servicios

HINO y CITROEN, también la atención de caja es general tanto para los clientes

de Taller Hino y Citroen como también para repuestos.

Los mecánicos clase A se encuentran en capacidad de realizar toda clase

de reparación como de motores, transmisión, corona, etc.

Los mecánicos clase B se encargan del trabajo de mecánica de como son

frenos, embragues, etc.

Los mecánicos clase C son los ayudantes de mecánicos.

Para la clasificación de los mecánicos, el Gerente de Servicios realiza

pruebas de conocimiento también se toma en cuenta otros aspectos como son la

puntualidad, responsabilidad, iniciativa, etc.

Mavesa se preocupa por capacitar a su personal desde la Gerencia hasta

los mecánicos, brindándoles becas en diferentes países como Japón, Guatemala,

etc.

El personal que atiende en el departamento de Proveeduría de repuestos se

la considera directamente como personal de repuestos.

2.8 Planificación y programación de trabajos

La planificación de los trabajos, en este caso fechas de entregas de

vehículos la realizan en conjunto el Supervisor con el Jefe de Taller debido a que

el Supervisor es el que tiene un contacto directo con el cliente y le comunica al

cliente a que hora y cuando estará listo su unidad; pero depende de la

programación que el Jefe de Taller haya tenido, es decir la cantidad y asignación

de los vehículos a los mecánicos.

El Supervisor le indica al Jefe de Taller cuales son las unidades que necesita

con más urgencia y el Jefe se encarga de colocar al personal necesario para

poder cumplir con los trabajos.

Cuando existe algún inconveniente o alguna falla adicional se comunica a

Servicio al Cliente para que llame al cliente y así se programa una nueva fecha de

entrega y de esta forma se evita malestares en el momento de entregar el

vehículo.

2.8.1 Control de producción

Mavesa realiza su control de producción mediante las ventas que registra

mensualmente, dichas ventas pueden ser de mano de obra (horas trabajadas),

Meza Fabián 1.516,29 13.418,68 1118,22 398,07 4776,8 73,75%

Lima Carlos 1.420,90 12.177,88 1014,82 406,08 4872,92 71,42% TOTALES 12.286,64 110.956,41 9246,37 3.040,27 36483,27 75,26%

El segundo punto de vista analiza directamente la perdida de clientes; y por

consiguiente esto implica pérdida de ingresos afectando la rentabilidad de

Mavesa.

Se analizará el ingreso en el año 2003 por solo dos de los clientes potenciales del taller

Hino, y lo que le significaría perder estos clientes a Mavesa.

El primer caso es del cliente PROQUIMSA ( Productos Químicos y Anexos ) que consta con

los siguientes camiones y el ingreso anual por cada uno de ellos:

MODELO CHASIS INGRESO 2003

SSIKK 10087 3,891.95

SS1KK 10089 3,563.74

SS1KK 10091 4,099.14

SS1KK 10093 4,984.66

GH1JMSA 10603 4,071.37

FF1M 12069 3,885.92

TOTAL 24,496.78

El ingreso en el año 2003 por esta empresa es de $ 24,496.78

En el caso de la empresa DHL se realiza una sola orden mensual de trabajo

para todas las unidades que cuentan ellos, es decir que solo existe una factura

cada mes que abarca las reparaciones realizadas en todas las unidades de esa

empresa.

Los camiones de DHL son los siguientes:

FB4JGTA 11928

GD3H 10230

GD3H 10292

FB4JGTA 10631

El valor recaudado en el año 2003 es de $ 12,746.51

El total de lo recaudado en el año 2003 por estos dos clientes es el siguiente: $ 37,243.29

es decir que si Mavesa perdiera estos dos clientes dejaría de percibir este ingreso, también hay

que considerar que la Empresa PROQUIMSA acabo de adquirir tres unidades mas este año, del

modelo GD1JLUA, es decir que ha mas del valor antes expuestos también se perdería el valor

proporcional de $ 4,082.00 por cada unidad.

En las tres unidades nuevas sumarian un valor proyectado de $ 12,246.00 más el valor

antes calculado tendría un total de $ 49,486.29

• Solicitar a Hino Japón sistematice los catálogos de repuestos, esto quiere

decir que se facilite un software para localizar los respectivos códigos de

repuestos con rapidez.

Para reducir las compras locales:

• Retro alimentar la información de la clasificación de los repuestos; ya sean

estos de alta, media, baja rotación; para que a su vez estos mejoren la

condición de ¨ los pedidos sugeridos ¨ que se obtienen del sistema para

realizar la importación correcta. La nueva clasificación de los repuestos

también debe considerar la cantidad de ventas realizadas en un periodo de

tiempo y considerar su tendencia, que puede ser a la baja o por lo contrario

si su tendencia sube, significa que se debe proveer más de estos items.

• El sistema también debe permitir revisar la cantidad de ventas de un

determinado repuesto; si dicha venta fue realizada para un solo cliente o

para varios, ya que este concepto implicaría que si un solo cliente compra

una cantidad determinada de un repuesto no se puede asegurar que para

el siguiente mes se necesite la misma cantidad. Mientras que si varios

clientes tienden a comprar un mismo repuesto; su diversidad de venta

indica que es de dicho repuesto que se debe proveer más.

• Alimentar el sistema con las ¨ ventas pérdidas ¨ que consisten en las ventas

que no se efectuaron por no tener este repuesto en stock.

• Para realizar los nuevos pedidos de importación se debe considerar los

siguientes puntos:

* Sugeridos del sistema (modificados).

* Listados de ventas perdidos.

* Sugeridos por parte del taller (Gerente o Supervisor).

* Revisión de repuestos en existencia.

Para reducir las fallas de diagnóstico de los mecánicos es necesario:

• Crear nuevas políticas para prueba de rutas de vehículo; ya que por

tratarse de un taller autorizado es imprescindible realizar dicha prueba para

de esta forma poder entregar un trabajo completamente garantizado. Se

recomienda que estas pruebas sean obligatorias para reparaciones grandes

y para todo mantenimiento correctivo.

• Capacitar al personal de taller sobre las nuevas técnicas que se presentan

en fábrica y sobre las modificaciones que se presentan en los nuevos

modelos Hino. La programación de dichos cursos se la debe realizar entre

el Gerente Técnico y el Supervisor del taller.

Habilitación de capacidad instalada (Área de revestimiento de frenos):

• Habilitar del departamento de revestimiento de zapatas, realizando un

estudio a la demanda presentada en años anteriores y que era atendida por

un contratista externo (Frenoseguro) para poder saber la cantidad de

materia prima, mano de obra, materiales, herramientas, etc, que se debe de

proveer para empezar el proyecto.

De este modo cuando un cliente ingrese al taller a realizar un chequeo de

frenos y en el momento del mantenimiento se descubra que se necesita

revestir las zapatas; el mecánico solo tenga que desmontar las zapatas con

revestimiento bajos llevar al Departamento y mientras realiza la limpieza de

las demás piezas y su respectivo engrase contara con las zapatas con el

nuevo revestimiento; de este modo se elimina el tiempo improductivo que

representaba el enviar a revestir zapatas fuera de Mavesa (Transporte,

mano de obra y tiempos improductivos de espera).

Con esto se concluye que el habilitar este departamento no solo tendrá los ingresos que se le pagaba al contratista externo sino que al eliminar tiempos de espera, se puede ofrecer un servicio de frenos rápido, de tal modo que se pueda aumentar los clientes en el Área de Taller y por ende los ingresos y ganancias para la empresa.

En la actualidad Mavesa cuenta con un departamento con la siguiente infraestructura:

Tres mesas fijas

Un taladro eléctrico de pedestal (nuevas)

Una remachadora hidráulica (nuevas)

Una toma de aire comprimido

Bandeja de limpieza

Un tornillo de banco

Mangueras para presión de aire con acoples

Para la habilitación de dicho departamento se necesitan las siguientes herramientas: Mesa funcional

Pistola o soplete

Martillo, cinceles, brocas, etc.

Y como materia prima y materiales se necesita lo siguiente:

Kit de forros de zapatas

Remaches de diferentes medidas

Pintura barniz

Diluyente

Sustituyendo b en la primera ecuación obtendremos:

• 3a+3b=326

• 3a+3(12.5)=326

• 3a=326-37.5

• 3a=288.5

• a=96.17

Con estos resultados aplicamos en la formula de pronósticos:

• YP(2004)= 96.17+12.5(3)

• YP(2004)= 96.17+37.5

• YP(2004)= 134 reparaciones

• YP(2005)= 96.17+12.5(4)

• YP(2005)= 96.17+50

• YP(2005)= 146 reparaciones

• YP(2006)= 96.17+12.5(5)

• YP(2006)= 96.17+62.5

• YP(2006)= 159 reparaciones

Para culminar, se muestra un cuadro resumen de pronósticos de

reparaciones de frenos del desde el año 2001 al 2008.

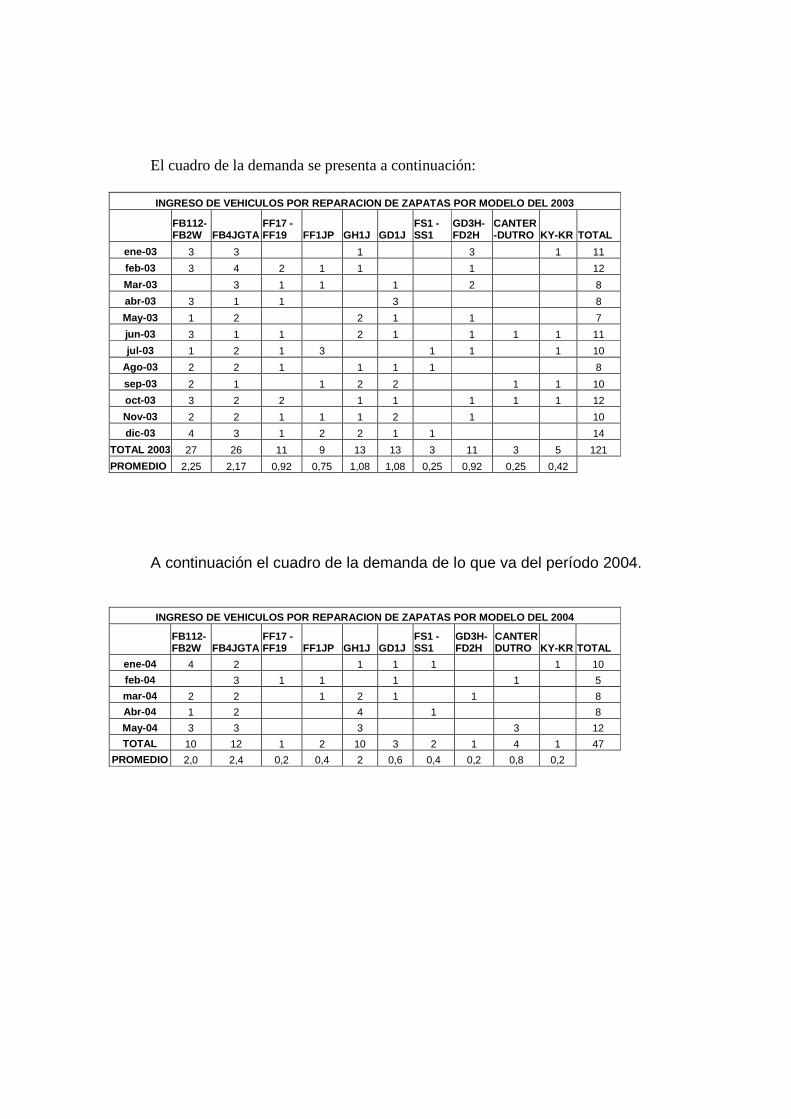

A continuación el cuadro de la demanda de lo que va del período 2004.

INGRESO DE VEHICULOS POR REPARACION DE ZAPATAS POR MODELO DEL 2004

FB112-FB2W FB4JGTA

FF17 - FF19 FF1JP GH1J GD1J

FS1 - SS1

GD3H-FD2H

CANTER DUTRO KY-KR TOTAL

ene-04 4 2 1 1 1 1 10

feb-04 3 1 1 1 1 5

mar-04 2 2 1 2 1 1 8

Abr-04 1 2 4 1 8

May-04 3 3 3 3 12

TOTAL 10 12 1 2 10 3 2 1 4 1 47

PROMEDIO 2,0 2,4 0,2 0,4 2 0,6 0,4 0,2 0,8 0,2

CAPITULO IV

DESARROLLO DE SOLUCIONES

4.1 Objetivo

El objetivo de este capítulo consiste en brindar soluciones a los diferentes

problemas que se presentaron en el incumplimiento de fechas de entrega

considerando que dicho problema influye directamente en la perdida de clientes

para el taller Hino; tratando de coordinar entre sí con los otros departamentos que

influyen por su dependencia, esperando aprovechar al máximo su eficiencia.

Mavesa tiene como propósito fundamental alcanzar objetivos primordiales

para competir en su área con otras empresas que se dedican al servicio técnico de

mantenimiento y reparación Hino.

4.2 Desarrollo de las soluciones propuestas

Para corregir el problema de pérdidas de tiempo en suministros de repuestos:

• Adiestrar al personal que se encarga de proveer y codificar repuestos para

taller, de este modo reducir el tiempo improductivo que se presentó en el

capítulo anterior.

• Rotación del personal de bodega de repuestos con el de atención de

suministros a taller para que esta forma todo el personal de esta área se

pueda desempeñar en caso de que alguno faltare; así como también se

familiaricen con el stock y la localización de repuestos que se tiene en

bodega.

CAPITULO V

ANÁLISIS Y DECISIONES ECONOMICAS

5.1 Análisis de la demanda

Se realiza el análisis de la demanda de reparaciones de frenos en el Taller

Hino desde el año 2001 ya que a partir de este año Mavesa cuenta con nuevo

dueño y se ejecuta la reestructuración completa por tanto es a partir de aquí que

existe una demanda relativamente considerable.

A continuación se presenta un cuadro con la información correspondiente

para poder realizar el cálculo de la demanda para los años 2004 al 2008 aplicando

el método de los mínimos cuadrados.

N Y X XY X²

2001 96 0 0 0

2002 109 1 109 1

2003 121 2 242 4

TOTAL 326 3 351 5

La fórmula para los cálculos de este método son los siguientes:

• ΣY= (a*n) + (ΣX*b)

• ΣXY= (a*ΣX) + (b*Σ X² )

Reemplazando los valores tendremos:

• 326= 3a + 3b (-1) -326= -3a - 3b

• 351= 3a + 5b 351= 3a + 5b

----------------------

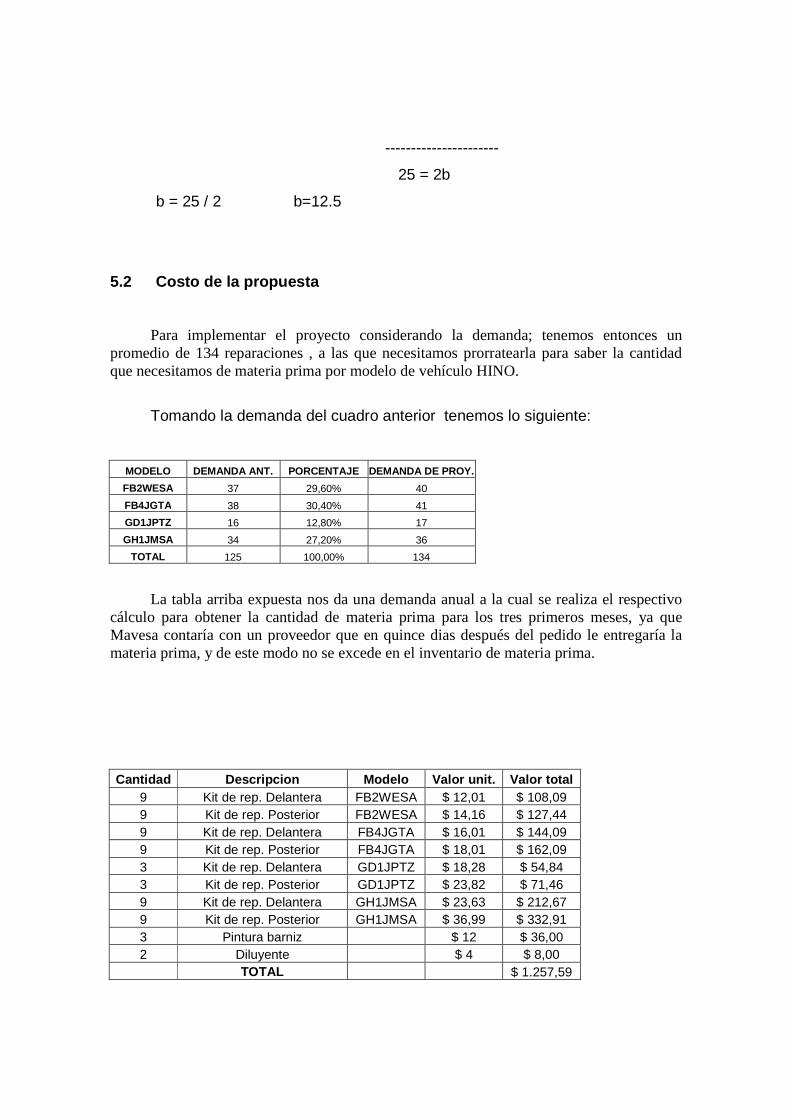

25 = 2b

b = 25 / 2 b=12.5

5.2 Costo de la propuesta

Para implementar el proyecto considerando la demanda; tenemos entonces un promedio de 134 reparaciones , a las que necesitamos prorratearla para saber la cantidad que necesitamos de materia prima por modelo de vehículo HINO.

Tomando la demanda del cuadro anterior tenemos lo siguiente:

MODELO DEMANDA ANT. PORCENTAJE DEMANDA DE PROY.

FB2WESA 37 29,60% 40

FB4JGTA 38 30,40% 41

GD1JPTZ 16 12,80% 17

GH1JMSA 34 27,20% 36

TOTAL 125 100,00% 134

La tabla arriba expuesta nos da una demanda anual a la cual se realiza el respectivo cálculo para obtener la cantidad de materia prima para los tres primeros meses, ya que Mavesa contaría con un proveedor que en quince dias después del pedido le entregaría la materia prima, y de este modo no se excede en el inventario de materia prima.

Cantidad Descripcion Modelo Valor unit. Valor total 9 Kit de rep. Delantera FB2WESA $ 12,01 $ 108,09 9 Kit de rep. Posterior FB2WESA $ 14,16 $ 127,44 9 Kit de rep. Delantera FB4JGTA $ 16,01 $ 144,09 9 Kit de rep. Posterior FB4JGTA $ 18,01 $ 162,09 3 Kit de rep. Delantera GD1JPTZ $ 18,28 $ 54,84 3 Kit de rep. Posterior GD1JPTZ $ 23,82 $ 71,46 9 Kit de rep. Delantera GH1JMSA $ 23,63 $ 212,67 9 Kit de rep. Posterior GH1JMSA $ 36,99 $ 332,91 3 Pintura barniz $ 12 $ 36,00 2 Diluyente $ 4 $ 8,00 TOTAL $ 1.257,59

Nota: Los kit de reparaciones incluyen forro de frenos y remaches.

La lista de los materiales arriba expuesta habilita 30 juegos de zapatas

delanteras y posteriores entre los cuatros modelo; considerando que solo los kit

de reparaciones son la materia prima , que la pintura y el diluyente son materiales

indirectos.

El valor de la inversión de las maquina herramientas que harían falta para

la habilitación del departamento es el siguiente:

DESCRIPCION VALOR PISTOLA SOPLETE $10,98 JUEGO DE BROCAS $28,15

JUEGO DE CINCELES $25,11 MESA FUNCIONAL $150,00

TOTAL $214,24

Las copias de las cotizaciones de la materia prima y las herramientas se

encuentran en el anexo 18 y 19.

5.2.1 Dotación de personal

Primeramente se realizó un análisis de acuerdo a la demanda que se proyecto para el año de implementación de 134 reparaciones de frenos. Considerando que para realizar este trabajo se necesitan 396 horas de trabajo en el primer año, que resultarían 33 horas mensuales.

Al realizar un promedio de las horas disponibles mensuales tenemos 169

horas por mes , es decir que 33 horas son un 20% de las horas disponibles. Por

tanto no resultaría factible la contratación de un obrero para cubrir esta pequeña

demanda .

Al analizar el porcentaje de déficit de la productividad general en el taller,

tememos un 24,68%, como se mostró en el cuadro de productividad. Entonces

podemos tomar a uno de los mecánicos para que cubra las reparaciones de

zapatas.

En el siguiente cuadro se presenta el sueldo de un mecánico clase B, además de

considerar que solo se necesitarían un 20% de éste para cubrir la demanda del departamento de frenos, y luego puede cubrir la demanda del taller.

Enero Febrero Marzo Abril Mayo Junio

Sueldo 270 270 270 270 270 270

Componente 8,00 8,00 8,00 8,00 8,00 8,00

Vacaciones 11,25 11,25 11,25 11,25 11,25 11,25

14to Sueldo 11,30 11,30 11,30 11,30 11,30 11,30

13er Sueldo 22,50 22,50 22,50 22,50 22,50 22,50

323,05 323,05 323,05 323,05 323,05 323,05

20% de mano obra 64,61 64,61 64,61 64,61 64,61 64,61

Julio Agosto Septiem bre Octubre Noviembre Diciembre

Sueldo 270 270 270 270 270 270

Componente 8,00 8,00 8,00 8,00 8,00 8,00

Vacaciones 11,25 11,25 11,25 11,25 11,25 11,25

14to Sueldo 11,30 11,30 11,30 11,30 11,30 11,30

13er Sueldo 22,50 22,50 22,50 22,50 22,50 22,50

323,05 323,05 323,05 323,05 323,05 323,05

20% de mano obra 64,61 64,61 64,61 64,61 64,61 64,61

Por la cantidad de la demanda se considera que el personal administrativo, financiero, etc que se necesitan para la atención del Departamento, será cubierto por el mismo personal del Taller Hino.

5.2.2 Depreciación de maquinas- herramientas

A continuación se presenta la depreciación de las dos maquinas que se utilizarían para habilitar el Departamento de frenos, que fueron compradas en el mes de mayo del 2002, cuando empezó la reestructuración de Mavesa y desde esta fecha empezó su depreciación cuyos datos contables registran como herramienta del Taller Hino.

Remachadora Taladro

Costo de maquina $ 1.521,18 592,38 Iva 12% 182,54 71,09

Costo real $ 1.703,72 663,47

vida util 120 meses 120 meses valor residual 10% anual 10% anual

170 66,35 Fórmula Dep = 1703,72 - 170 Dep = 663,47 - 66,35

120 120 Dep = 1533,72 Dep = 597,12

120 120 Dep = 12,78 Dep = 4,98

. ESTAS HERRAMIENTAS FUERON COMPRADAS EN MAYO 2002

ENERO 10 728,56 503,33 225,23 FEBRERO 10 728,56 503,33 225,23

MARZO 10 728,56 503,33 225,23 ABRIL 10 728,56 503,33 225,23

MAYO 10 728,56 503,33 225,23 JUNIO 10 728,56 503,33 225,23 JULIO 10 728,56 503,33 225,23

AGOSTO 12 887,95 579,45 308,50 SEPTIEMBRE 13 938,61 605,62 332,99

OCTUBRE 13 938,61 605,62 332,99 NOVIEMBRE 13 938,61 605,62 332,99 DICIEMBRE 13 938,61 605,62 332,99

TOTAL 134 9742,31 6525,24 3217,07

El desglose de los costos indirectos de fabricación que se efectuaron en el

primer año de funcionamiento es el siguiente:

Cantidad Descripción Valor 4 Herramientas de trabajo 214,24

13 Pintura barniz 156 10 Diluyente 40

410,24

Si a este valor lo dividimos para los doce meses, obtendremos un valor

mensual de $ 34.19 solo para el primer año de funcionamiento debido a que el

valor de las herramientas ya no será necesario cargarlo al resto de años , por

tanto el costo indirecto de fabricación bajaría.

Además en este caso no aumentamos valor de energía eléctrica debido a que la energía que se utiliza en casi todo el proceso es la de aire comprimido para que trabaje la remachadora neumática, y el taladro solo se utilizaría en casos exceptúales. El aire comprimido se obtiene del compresor del taller Hino.

Por la ubicación del departamento existe buena iluminación por tanto la

utilización de iluminación artificial es casi nula.

El PVP de introducción es un valor 10% menor al que ya se estaba cobrando cuando cubría esta demanda el contratista externo Frenoseguro. ( anexo 20 )

Los valores de utilidad bruta están sin IVA debido a que el valor que se cobra de IVA se tienen que pagar al SRI, por tanto no se refleja en el flujo de caja.

5.4 Estudio costo beneficio

Los valores que se tomarán en cuenta par realizar el estudio de costo beneficio son: la inversión inicial y la utilidad bruta.

La fórmula para este cálculo es:

Debido a que el valor excede a uno se concluye que el proyecto a pesar de

empezar con una baja demanda pero por su bajo valor de inversión resulta

ventajoso para Mavesa.

5.5 Retorno de inversión

El cálculo de la tasa interna de retorno, considerando que el valor de la inversión sería el total de capital que se necesito para arrancar con el proyecto, ya que las maquinas estaban compradas y el valor futuro sería el beneficio que se obtendría en cada año hasta que se recupera la inversión, que para este proyecto sería en el primer año.

Años (n) Inversión

inicial Valor futuro i i

0 1471,83 F 115% 125% 1 3217,07 $1.496,31 $1.429,81

TIR = Tasa mínima + ( ( Valor mínimo ) x (Tasa máxima - Tasa mínima) )

Valor máximo + Valor mínimo

TIR = 115% + $1.429,81 x 10% $2.926,12

TIR = 115% + 0,4886 x 10% TIR = 115% + 0,0489 TIR = 119,89%

B/C= BENEFICIO INVERSION

B/C= 3217,07 1471,42

B/C= 2,19

Para poder saber en que mes recuperamos la inversión primeramente es necesario calcular el valor actual neto mensual considerando un interés anual del 15.67%

VNA= VF ( 1 + i )

Meses (n) Inversión

inicial Valor futuro i Valor

presente Valor

presente 0 $1.471,83 F 15,67% Acumulado 12 $3.217,07 1,22% $2.781,25 $2.781,25

En la tabla se muestra en que mes del primer año recuperamos nuestra inversión:

Meses (n) Inversión inicial

Valor futuro

i = 15,67% Anual

Valor presente

Valor presente

0 $1.471,83 F 15,67% Acumulado 1 225,23 1,22% $222,51 $222,51

12 332,99 1,22% $287,88 $2.955,11 En el cuadro se demuestra que la inversión, considerando la tasa de interés

correspondiente, se recupera en el séptimo mes del primer año. 5.6 Factibilidad y viabilidad

Se debe considerar que al no contratar personal para atender este departamento y utilizar mano de obra del taller, se optimiza la productividad del taller, como se demuestra a continuación:

Productividad promedia 2003 75,32%Total de horas 2003 12276,64

Horas utilizadas en proy. 396Total de horas 12672,64

Promedio por mecánico 1584,08Nueva productividad 77,96%

Se concluye con un TIR positivo y un aumento en la productividad del taller, con la optimización del recurso humano y habilitando equipos que no se estaban utilizando, sin

contar con el aumento de clientes que representara el solo hecho de ofrecer un servicio más económico y mucho más rápido que sus competidores.

Debemos considerar que la mejor publicidad de Mavesa sería el servicio

mas económico y mucho mas eficiente (rápido);de tal modo que su clientela

tendría tendencia a un aumento.

Si consideramos que aplicando las soluciones propuestas Mavesa recupere el 36% de perdida que se presento en el capitulo tres, el aumento se reflejaria de la siguiente manera:

MODELO PORCENTAJE PRODUCCION

FB2WESA 29,60% 54

FB4JGTA 30,40% 55

GD1J 12,80% 23

GH1JMSA 27,20% 50

TOTAL 100% 182

Con el aumento de reparaciones a 182 y bajo el mismo procedimiento descrito en este capítulo obtendríamos el siguiente flujo anual :

COSTOS

MODELO PRODUCCION PVP VENTAS MAT. PRIMA MANO OBRA C.I. FAB GAST. FABR. UTILIDAD

TOTAL 182 13270,39 7283,58 1046,68 270,33 8600,59 4669,80

Hay que tomar en cuenta que el crear este departamento no solo representa ganancias como departamento , ya que el mayor objetivo es reducir tiempos de espera en el Taller Hino, aumentando su productividad; además de que al ofrecer un servicio eficiente de menor costo aumenta directamente la clientela para el Taller Hino, y de este modo la rentabilidad de la Empresa.

El proceso adecuado sería que al ingresar las zapatas al departamento de frenos, se

las deposite en la mesa funcional, donde se le saca la cabeza del remache viejo, para luego

sacar el remache, si el remache esta muy incrustado, se procederá a sacarlo con la ayuda del

taladro, para luego colocar el cuerpo de las zapatas en la bandeja de limpieza y lavarlas.

Una vez limpio se las coloca en la mesa para pintarlas con la pistola de

soplete, como la pintura es de rápido secado; se continúa tomando los forros de la

mesa uno donde esta la materia prima, y ubicándolos en el cuerpo de zapata para

llevarlos a la remachadora hidráulica donde se los remacha para terminar

colocándolas en la mesa 3 de producto terminado.

CAPITULO VI

CRONOGRAMA DE IMPLANTACIÓN

6.1 Estructura del departamento

Para culminar con el proyecto es necesario crear el diagrama de flujo para este

departamento, de tal modo que la ubicación de las distintas maquinas y

herramientas ayuden a que el proceso sea en línea y de esta forma a un modo

adecuado de funcionamiento.

1.- Taladro de pedestal

2.- Bandeja de limpieza

3.- Mesa funcional de trabajo

4.- Remachadora hidráulica

1

2

3

MESA 3

PRODUCTO TERMINADO

4

MESA 1

MESA 2 MATERIA PRIMA

6.2 Programación de implantación

Para analizar el tiempo que se necesita en el proyecto de habilitar el

Departamento de revestimiento de frenos se utilizará el programa de Project.

En el cual se puede apreciar que el Departamento pu ede empezar

a funcionar en 4 días laborables debido a que la de manda de la materia

prima es pequeña y el concesionario entregaría el p edido en un día

laborable y que se cuenta con maquinas propias de M avesa.

CAPITULO VII

CONCLUSIÓN Y RECOMENDACIÓN

Esta tesis está dirigida a dar soluciones prácticas a los distintos problemas que se

encontraron en el Taller Hino; enfocándose en optimizar los recursos físicos y humanos; ya

que el proyecto puesto a consideración se basa en habilitar un recurso físico ( departamento

de frenos ) utilizando la mano de obra existente, de este modo se trata de aumentar los

ingresos por medio de este departamento con una mínima inversión recuperada en pocos

meses, y con una influencia directa para aumentar los clientes en el área del taller Hino.

Se recomienda que al término de cada período (año) se realice un análisis

de la nueva demanda ya que se deduce que ésta tendrá tendencia al aumento, y

por tanto es imprescindible calcular la cantidad de recurso humano que se

necesita para cubrir la nueva demanda, para no tener consecuencias posteriores

de falta de mano de obra y volver a caer en el problema de incumplimiento de